Дипломная работа: Эффективность использования основных фондов предприятия и пути её повышения

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является получение прибыли. Достижение этой цели зависит от очень большого числа факторов и связано с общей организацией производства, применением высоких технологий, финансовыми возможностями, а также с технической оснащенностью предприятия.

Основной признак предприятия — наличие в его хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Основные фонды предприятия, задействованные в производственном процессе, оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

Основные фонды через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности организации.

Абсолютная величина и динамика роста основных производственных фондов характеризует экономический потенциал страны. Улучшение использования огромного национального богатства, заключенного в основных производственных фондах, имеет первостепенное значение, поскольку отражается на эффективности производства.

Условия перехода к рыночной экономике побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет провести оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Задачами анализа состояния и эффективности использования основных производственных фондов на предприятии являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия;

- изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования;

- определение степени использования основных фондов и факторов, на нее повлиявших;

- выяснение эффективности использования оборудования во времени и по мощности;

- определение влияния использования основных фондов на объем продукции;

- выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Актуальность темы дипломной работы состоит в том, что решение задачи эффективного использования основных фондов означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия.

Эффективное использование основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы — повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Проблемам учета и анализа основных средств посвящены работы таких ведущих ученых-экономистов как Богдановская Л.А., Виногоров Г.Г., Ермолович Е.Е., Савицкая Г.В., Снитко К.Ф., Сушкевич В.В., Русак Н.А.

Основные цели дипломного исследования состоят:

1. В изучении теоретического материала, действующих в настоящее время методик анализа эффективности использования основных фондов;

2. В определении путей повышения эффективности использования основных фондов кооперативной организации.

В соответствии с данными целями в исследовании были поставлены следующие задачи:

- дать определение понятию и рассмотреть классификацию и сущность основных фондов;

- изложить методологические основы и показатели оценки эффективности использования основных фондов предприятия;

- исследовать динамику основных экономических показателей предприятия;

- рассчитать и проанализировать состояние и эффективность использования основных фондов на предприятии;

- рассмотреть методические подходы к оптимизации структуры стоимости основных фондов предприятия для повышения его финансовой устойчивости и роста ресурсного потенциала;

- привести пути повышения эффективности использования основных фондов предприятия.

Объектом исследования является Шебекинское районное потребительское общество.

Предмет исследования - основные фонды предприятия.

Методологической основой дипломного исследования послужили нормативные документы по учёту и экономическому анализу основных фондов, научные работы отечественных и зарубежных ученых по исследуемому вопросу, бухгалтерская отчётность Шебекинского райпо за 2002-2004 г.

Работа состоит из введения, основной части, состоящей из трёх глав, заключения и списка использованных источников из наименований. В работе представлено 84 страницы машинописного текста, 7 рисунков и 13 таблиц.

1. Основные фонды и их значение для деятельности предприятия

1.1 Сущность, значение и функции основных фондов предприятия

Основные фонды — это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям по мере износа, возмещаются только после проведения нескольких производственных циклов. [30]

Основные фонды составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. В их составе отражаются различные материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд предприятия. Эти средства должны приносить доход предприятию и не могут быть использованы для перепродажи.

Источниками формирования основных фондов предприятия являются его финансовые ресурсы. Так, при учреждении предприятия основные фонды формируются за счет уставного капитала. В дальнейшем в ходе деятельности предприятия основные фонды пополняются и обновляются за счет доходов от реализации и внереализационных доходов.

Источниками формирования основных фондов могут быть также кредиты, субсидии и т. д.

Стоимость основных фондов часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные фонды в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений.

Любые объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов. Моральный износ проявляется в том, что устаревшие основные фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части.

Отличительной особенностью основных фондов является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода.

Под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою первоначальную стоимость на стоимость готовой продукции в течение нормативного срока их службы путем начисления амортизации по установленным нормам. Это перенесение происходит таким образом, чтобы за период эксплуатации основных фондов произошло их возмещение.

Возмещение основных фондов путём включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Это денежное выражение физического и морального износа основных фондов. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных средств. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации. Амортизации подлежат все основные средства, кроме земли.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления.

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фо н дов.

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики.

Учет и планирование основных фондов производится в натуральной и денежной формах.

При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учёта позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования.

Натуральные показатели имеют очень ограниченную сферу применения, так как в них можно оценивать основные фонды одного вида. Давая представление об общем уровне использ о ван и я тех или иных однородных машин, агрегатов, той или иной единицы оборудования или группы этого оборудования, он и не позволяют ответить на вопрос: за счет чего получена фактическая производительность данного агрегата, т. е. какую часть рабочего времени этот агрегат функционировал и каков был уровень его использования в течение этого времени?

Основные фонды предприятий, учитываемые в денежном выражении, представляют собой основные средства.

Порядок отнесения объектов к основным средствам и их состав регулируется законодательными и другими нормативными актами. Для идентификации активов организации в качестве основных средств необходимо учитывать их определения, содержащиеся в нормативных актах по бухгалтерскому учету, принимая во внимание, что указанные определения имеют отдельные различия.

Основные средства признаются таковыми в момент их принятия к учету.

Согласно пункту 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В нормативных актах, непосредственно регламентирующих организацию бухгалтерского учета основных средств, отсутствует условие о материально-вещественном содержании актива при его признании в качестве объекта основных средств.

В этих документах под основными средствами понимаются активы, которые организация не предполагает перепродавать, которые способны приносить организации экономические выгоды (доход) и используются организацией для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд в течение длительного времени ("срока полезного использования"), превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.[2, 5]

Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условии ее хозяйственной деятельности. Обычно оно принимается не по каждому предмету в отдельности, а применительно к группе (виду) объектов и оформляется как элемент учетной политики организаций.[10]

Денежная, или стоимостная, оценка основных фондов необходима для определения общей величины основных фондов, их динамики, структуры, планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных производственных фондов — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования.

Научно-технический прогресс влияет на изменение условий и факторов производства основных фондов, а следовательно, изменение издержек их производства и соответственно текущих рыночных цен и тарифов. В настоящее время первостепенное влияние на текущие цены и тарифы, по которым приобретаются основные фонды, оказывает инфляция.

С течением времени на балансе предприятия основные фонды отражаются по смешанной оценке, т.е. по текущим рыночным ценам: создания или прио6ретения. Таким образом, оценка основных фондов по первоначальной стоимости в современных условиях хозяйствования не отражает их действительную стоимость и поэтому возникает необходимость переоценки основных фондов и приведения их к единым стоимостным измерителям. Для этой цели используется оценка основных фондов по восстановительной стоимости.

Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях; как правило она устанавливается во время переоценки фондов.

В результате переоценки основных фондов их восстановительная стоимость резко возрастает и, как следствие этого, ухудшаются финансово-экономические показатели предприятия. Поэтому для предприятий, финансовые показатели которых могут значительно ухудшаться в результате переоценки, применяются понижающие коэффициенты индексации амортизации.

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Так определяется остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.[30]

1.2 Классификация основных фондов предприятия

Классификация основных средств обеспечивает информационную поддержку решения следующих задач:

Ø проведение работ по оценке объемов, состава и состояния основных средств;

Ø реализации комплекса функций по статистическому наблюдению основных средств;

Ø осуществления международных сопоставлений по структуре и состоянию основных средств;

Ø расчета экономических показателей состояния и эффективности использования основных средств;

Ø расчета рекомендательных нормативов проведения капитальных ремонтов основных средств.

Существует несколько признаков классификации основных средств в зависимости от которых осуществляется их группировка (см. Приложение 1).[2]

Для организации бухгалтерского учета предусмотрена укрупненная классификация основные средства по следующим признакам:

· в зависимости от имеющихся прав на объекты основных фондов;

· по степени использования;

· в зависимости от характера участия в хозяйственной деятельности;

· по видам.

В зависимости от имеющихся прав на объекты основных фондов выделяют:

· объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

· находящиеся у организации на правах оперативного управления или хозяйственном ведении;

· арендованные основные средства, т. е. находящиеся во временном пользовании за определённую плату;

· основные фонды, полученные организацией в безвозмездное пользование;

· основные фонды, полученные организацией в доверительное управление.

В учётном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданные в аренду или лизинг[1], учитываются как основные средства в эксплуатации.

В зависимости от степени использования различают основные фонды:

· действующие в эксплуатации (как в работе, так и в ремонте или в простое);

· в запасе (резерве), предназначены для замены этих видов основных фондов, выбывающих из эксплуатации;

· в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

· на консервации. Бездействующими (законсервированными) считаются основные фонды предприятий или отдельных цехов, временное прекращение эксплуатации которых документально оформлено в установленном порядке.

Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, возможности замены износившихся средств, принятия мер к передаче или реализации другим предприятиям ненужных средств, а также правильного расчета износа для включения в издержки производства.

В зависимости от характера участия основных фондов в процессах хозяйственной деятельности они подразделяются на:

· производственные;

· непроизводственные;

· жилье.

Главным критерием группировки основных фондов по этому признаку является вид деятельности данной организации или её подразделения. При этом классификационной единицей выступает вся совокупность основных фондов, числящихся на балансе.

К производственным основным фондам относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Они неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений. Состав основных производственных фондов во многом определяется отраслевой принадлежностью предприятия.

Основные производственные фонды — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооружённости труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Непроизводственные основные фонды — это здания клубов, дворцов и домов культуры, здания гостиниц, бань, санпропускников, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных, непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятий.

В состав жилья включаются объекты, предназначенные для проживания людей: жилые дома, общежития и пр.

При классификации основных средств по их видам и назначению следует руководствоваться официально принятой для составления бухгалтерской и статистической отчетности группировкой основных фондов. Классификация по видам в зависимости от натурально-вещественного состава и целей является основой аналитического учета основных средств.

При определении состава и группировки основных фондов по видам необходимо руководствоваться Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации. [3]

Общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы: X0 0000000 – раздел; XX 0000000 – подраздел; XX XXXX000 – класс; XX XXXX0XX - подкласс; XX XXXXXXX - вид.

Каждому виду основных фондов поставлен в соответствие 7-значный код внутри следующих подразделов:

• земельные участки и объекты природопользования (вода, недра, другие природные ресурсы), принадлежащие предприятию на правах собственности;

• здания (производственно-технические, служебные и др.), т.е. архитектурно-строительные объекты, у которых основными конструктивными частями являются стены и крыша - производственные корпуса и постройки. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье;

• сооружения, к которым относятся инженерно-строительные объекты, назначением которых является создание условий для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда;

• передаточные устройства, при помощи которых производится передача электрической, тепловой и механической энергии от машин-двигателей к рабочим машинам, а также передача (транспортировка) жидких и газообразных веществ от одного объекта к другому (электросети, теплосети, трубопроводы и водопроводы);

• машины и оборудование, в т. ч:

- измерительные и регулирующие приборы, устройства и лабораторное оборудование;

- вычислительная техника;

- силовые;

- рабочие;

- прочие;

• транспортные средства (внутри- и внепроизводственные);

• инструменты и приспособления стоимостью свыше 50 минимальных размеров оплаты труда;

• производственный и хозяйственный инвентарь, т.е. предметы производственного назначения, которые служат для облегчения производственных операций и для охраны труда, а также средства хранения жидких и сыпучих материалов;

• внутрихозяйственные дороги;

• капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам;

• прочие основные фонды( рабочий скот, многолетние насаждения).

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую (производственную) структуру основных фондов. Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Структура основных производственных фондов определяется многими факторами. Важнейшие из них:

- характер выпускаемой продукции;

- уровень технологической сложности производства;

- географические условия расположения предприятия.

Обществу не безразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин и оборудования — активной части фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов, относятся к пассивной части основных фондов.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды. В частности, чем выше в составе основных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. [22].

Поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости, увеличения денежных накоплений предприятий.

Важнейшими факторами, влияющими на структуру основных производственных фондов, являются:

1) характер выпускаемой продукции,

2) объем выпуска продукции,

3) уровень механизации и автоматизации,

4) уровень специализации и кооперирования,

5) климатические и географические условия расположения предприятий.

Первый фактор влияет на величину и стоимость зданий, долю транспортных средств и передаточных устройств. Чем больше объем выпуска продукции (второй фактор), тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. Такая же картина характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий зависит доля зданий, сооружений.

Улучшить структуру основных производственных фондов позволяют.

• обновление и модернизация оборудования;

• совершенствование структуры оборудования в результате увеличения доли прогрессивных видов станков и машин;

• лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

• правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

• ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.[11]

Различия производственной структуры основных фондов в разных отраслях промышленности являются результатом технико-экономических особенностей этих отраслей. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы.

1.3 Эффективность использования основных фондов предприятия и показатели их оценки

К основным задачам анализа основных производственных фондов относятся:

• оценка наличия, состава и структуры основных фондов;

• анализ движения основных фондов;

• анализ эффективности использования основных фондов.

При данном техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятия зависят от степени их использования.

Для характеристики эффективности использования основных производственных фондов (ОПФ) используются обобщающие, дополнительные и вспомогательные показатели (табл. 1).

Таблица 1

Показатели использования основных производственных фондов

| Дополнительные показатели |

Обобщающие показатели |

||

| показатели экстенсивного использования ОПФ | показатели интенсивного использования ОПФ |

показатели интегрального использования ОПФ |

|

|

1. коэффициент экстенсивного использования оборудования Кэкст |

1. коэффициент интенсивного использования оборудования Кинт |

1. коэффициент интегрального использования оборудования Кинтегр |

1. фондоотдача Фотд |

|

2. коэффициент сменности работы оборудования Ксм |

2. рентабельность Rопф |

||

|

3. коэффициент загрузки оборудования Кзаг |

3. фондоёмкость Фе |

||

|

4. коэффициент сменного режима времени работы оборудования Ксм.р |

4.фондорента- бельность |

||

|

5.фондовооружён-ность Фв |

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

±Эопф = ОПФ1 - ОПФо х IВП, (1)

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

1ВП — индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.[21]

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Основным, критериальным показателем эффективности использования основных фондов является фондоотдача.

Из всех измерителей объема продукции наиболее предпочтительным и общепринятым для расчета фондоотдачи является товарная продукция. Таким образом, экономический смысл фондоотдачи заключается в количестве произведенной за год товарной продукции на один рубль основных фондов. Этот показатель используется в каждой отрасли, всей промышленности и народном хозяйстве в целом.

Для расчета величины фондоотдачи используется формула:

Фотд = ![]() , (2)

, (2)

где Т — объем товарной или валовой, или реализованной продукции, руб;

Ф — среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоотдача измеряется в тех же измерителях, что и объем производства, то есть натуральных, условно-натуральных или стоимостных.

Среднегодовая стоимость основных фондов рассчитывается по формуле средней хронологической, то есть как сумма половины стоимости основных фондов на начало и конец периода (года), полная стоимость основных фондов на первые числа остальных месяцев периода (года), деленная на 12.

Ф = Ф1

+ ![]() ,

,  , (3)

, (3)

где Ф1 — стоимость основных производственных фондов предприятия на начало года, руб;

Фввод, Фвыб — соответственно стоимость вводимых и выбывающих в течение года основных производственных фондов, руб.;

п, пг — количество полных месяцев с момента ввода (выбытия).

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Фе = ![]() , (4)

, (4)

где, Ф — среднегодовая стоимость основных производственных фондов предприятия, руб.

Т — объем товарной или валовой, или реализованной продукции, руб;

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой по формуле:

Фв = ![]() , (5)

, (5)

где, Ф - среднегодовая стоимость основных производственных фондов предприятия, руб.

Ч - среднесписочная численность работников предприятия.

Эта величина должна непрерывно увеличиваться, так как от нее зависят техническая вооруженность, а, следовательно, и производительность труда.

На фондоотдачу влияет достигнутый уровень производительности труда и фондовооруженность.

Фотд = ![]() , (6)

, (6)

где, ПТ – производительность труда (выработка) на предприятии,

Фв – фондовооружённость труда.

Эта формула может быть использована для более детального анализа использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооружённостью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растёт более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Для повышения фондоотдачи темп роста производительность труда должен опережать темп роста фондовооруженности. Такой характер присущ интенсивному развитию производства. Обратная ситуация, когда темп роста фондовооруженности опережает темп роста производительности труда, и фондоотдача снижается, характерна для экстенсивного пути развития производства.

Фондоотдача — один из главных показателей использования основных фондов. Повышение фондоотдачи — важнейшая народно-хозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, которое нужно осваивать, а также увеличением капитальных вложения, направляемых на улучшение условий труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рис.1 (см. прил. 2).[30]

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф = ![]() =

=

![]() = Фотд х Rвп или (7)

= Фотд х Rвп или (7)

Rопф = ![]() =

=

![]() = Фотд х Rрп, (8)

= Фотд х Rрп, (8)

где, Rопф – рентабельность основных производственных фондов;

П - прибыль от реализации продукции;

Ф — среднегодовая стоимость основных производственных фондов;

ВП и РП — соответственно стоимость произведенной или реализованной продукции;

Фотд - фондоотдача;

Rвп, Rрп - рентабельность произведенной или реализованной продукции.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов: фондоотдача активной части основных производственных фондов, доля активной части производственных фондов, время работы оборудования, изменение структуры основных фондов и изменение выработки оборудования. Факторами первого уровня являются изменение доли активной части производственных фондов и изменение фондоотдачи активной части фондов. Фондоотдача активной части основных фондов в свою очередь зависит от структуры основных фондов (его активной части), времени работы и среднедневной выработки. Факторы, определяющие рентабельность основных фондов, показаны на рис. 2 (см. прил. 3).[21]

Дополнительные и вспомогательные показатели помогают полнее и глубже вскрывать резервы в ходе анализа и, что самое важное, разработать меры по повышению эффективности использования основных фондов в конкретных предприятиях с учетом их специфики.

Дополнительные показатели характеризуют полноту использования основных фондов, особенно их самой активной части - машин и оборудования в различных аспектах времени,

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о наличии и движении основных фондов, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Частные показатели использования основных производственных фондов могут быть объединены в три группы:

· показатели экстенсивного использования основных фондов, отражающие уровень использования их во времени. Для определения уровня использования основных фондов по времени выделяют следующие виды времени: календарный, режимный, плановый и фактический фонд времени:

Календарный фонд времени — максимально возможный фонд времени, определяется числом дней в плановом периоде.

Режимный фонд времени рассчитывается как календарный за вычетом выходных и праздничных дней.

Плановый фонд времени определяется на основе режимного фонда времени с учетом времени на ремонт оборудования, технические осмотры и т. д.

Фактический фонд времени представляет собой плановую величину фонда времени, скорректированную на время простоев и сверхурочной работы.

Отношение каждого последующего вида фонда времени к предыдущему дает систему коэффициентов использования времени работы оборудования.

Совокупность фондов времени дает возможность проанализировать время работы оборудования. Сравнение календарного и режимного фондов времени дает возможность установить возможности лучшего использования за счет повышения коэффициента сменности, а режимного и возможного - за счет лучшего использования оборудования за счет сокращения затрат времени на ремонт в рабочее время.

Уровень экстенсивного использования основных фондов характеризуется степенью вовлечения оборудования в процесс производства.

· показатели интенсивного использования основных фондов, отражающие величину выпуска продукции на единицу времени. Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции и росту производительности;

· показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов - как экстенсивных, так и интенсивных.

К первой группе показателей относятся следующие коэффициенты.

Коэффициент экстенсивного использования оборудования характеризует использование основных фондов по времени, в течение всего года, отражает резервы от недоиспользования календарного фонда и определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст

= ![]() , (9)

, (9)

где Тф - фактическое время работы оборудования, ч;

Тпл - время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Коэффициент сменности работы оборудования характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Он показывает, сколько смен в среднем в течение суток работало установленное оборудование.

Определяется как отношение общего количества отработанных оборудованием данного вида в течение дня машино-смен к количеству машин (станков), работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Ксм

= ![]() , (10)

, (10)

где М – сумма фактически отработанных машино-смен за сутки,

Км – общее количество установленных машин.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к росту выпуска продукции при тех же наличных фондах.

Основные направления повышения сменности работы оборудования:

• повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

• повышение ритмичности работы;

• снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

• лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

• механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Показатель внутрисменных простоев дополняет коэффициент сменности оборудования. При этом анализируются причины возникновения простоев, среди которых могут быть плохая организация производства, нехватка рабочих, низкий уровень обеспеченности материалами, деталями и т. д.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы.

Кзаг

= ![]() , (11)

, (11)

где Те - трудоемкость изготовления всех изделий на данном виде оборудования,

Траб – фонду времени загрузки оборудования.

Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделии. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

Коэффициент сменного режима времени работы оборудования определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Ксм.р

= ![]() , (12)

, (12)

где, Ксм - периоде коэффициента сменности работы оборудования,

Т – продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, работать на холостом ходу и в это время вообще не производить продукции или, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально можно получить высокие результаты. Однако, они еще не позволяют сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

Кинт = ![]() ,

(13)

,

(13)

где, Пф – фактическая выработка оборудованием продукции в единицу времени;

Пв - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции и росту производительности.

К третьей группе показателей использования основных фондов относится коэффициент интегрального использования оборудования.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Кинтегр = Кэкст х Кинт (14)

Коэффициент интегрального использования отражает резервы от недоиспользования основных фондов, как в единицу времени, так и по времени в календарном периоде. Значение этого показателя всегда ниже значений его составляющих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

Вспомогательные показатели, как правило, характеризуют эффективность использования отдельных элементов основных фондов с учетом специфики той или иной отрасли. К ним, например, относятся выпуск продукции в расчете на один квадратный метр производственной площади, кубический метр емкости и т.п. Эти показатели весьма специфичны, но достаточно хорошо отражают загрузку фондов и имеющиеся в отрасли резервы.

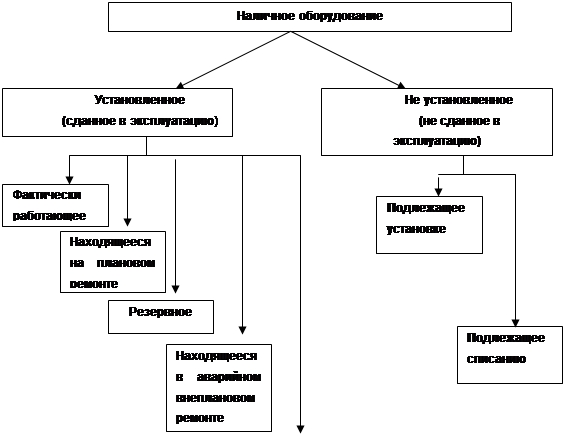

При рассмотрении эффективности использования основных фондов особое внимание следует уделить анализу использования машин и оборудования. Все оборудование подразделяется на имеющееся в наличии Н (все оборудование, независимо от его состояния и местонахождения), установленное У (смонтированное и сданное в эксплуатацию) и действующее Д (работающее)(рис. 1).

Анализируется соотношение между этими группами оборудования:

Н>У>Д.

Для характеристики степени использования оборудования предприятия в производстве применяются специальные коэффициенты вовлеченности:

Кин

= ![]() ; Киу =

; Киу = ![]() , (15)

, (15)

где Кин — коэффициент использования наличного оборудования;

Киу — коэффициент использования установленного оборудования.

В ходе анализа должны быть выявлены причины неэффективного использования всего имеющегося у предприятия в наличии оборудования, если такая ситуация существует.[28]

|

|||

|

Рис. 1. Состав наличного оборудования.

Таким образом, при проведении анализа эффективности использования основных фондов следует изучить соотношение всех указанных показателей и сделать вывод о характере развития предприятия и эффективности использования ресурсов.

2. Исследование состояния и эффективности использования основных фондов Шебекинского райпо

2.1 Организационно-экономическая характеристика деятельности Шебекинского райпо

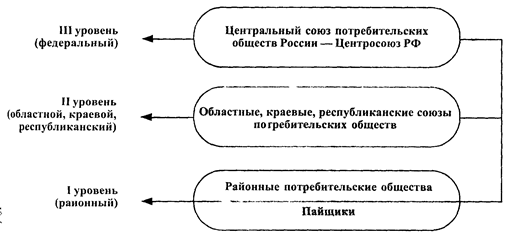

Потребительская кооперация является составной частью рыночной экономики страны, объединяющей некоммерческие организации — потребительские общества и их союзы, которым разрешено заниматься коммерческой деятельностью (торговлей, общественным питанием, сельским хозяйством, заготовками, производством и др.).[25]

Шебекинское районное потребительское общество (далее райпо) входит в систему Белгородского областного союза потребительских обществ и находится на первом уровне системы потребительской кооперации России (см. рис. 2).

Адрес: г. Шебекино, ул. Московская, 47.

Рис. 2. Схема организационного построения потребительской кооперации Российской Федерации

В своей деятельности Шебекинское райпо руководствуется Конституцией РФ, Гражданским Кодексом Российской Федерации, законом Российской Федерации «О потребительской кооперации (потребительских обществах и их союзах) в РФ», своим Уставом, законодательством Белгородской области, регулирующим предметы совместного ведения Российской Федерации и Белгородской области и предметы вне ведения Российской Федерации, другими законами и иными нормативными правовыми актами общеобязательного характера: торговое, налоговое, трудовое право, законодательство о конкуренции и банкротстве.

Шебекинское райпо представляет собой добровольное объединение граждан и юридических лиц, созданное по территориальному признаку, на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

В этом определении отражены следующие черты райпо:

— райпо - коллективная организация, которая объединяет физических и юридических лиц на основе добровольного членства,

— начальный капитал райпо создается путем объединения его членами имущественных паевых взносов, поэтому члены потребительского общества называются пайщиками;

— райпо осуществляет совместную торговую, заготовительную, производственную и иную деятельность;

— цель райпо, его социальная миссия — удовлетворение материальных и иных потребностей своих членов.

Характерной особенностью деятельности райпо является сочетание хозяйственных и социальных функций (см. табл. 2).

В предложенной схеме выделена хозяйственная (коммерческая) деятельность райпо и показано содержание его социальной миссии, определяющей особенность данного потребительского общества как социально ориентированного предприятия.

Таблица 2

Шебекинское райпо – социально-ориентированное предприятие

| Хозяйственная деятельность | Социальная миссия |

|

—торговля —общественное питание —закупки сельскохозяйственной продукции —производство товаров — платные услуги — капитальное строительство —сельскохозяйственное производство —транспорт |

b пропаганда идей кооперации и кооперативных принципов: * добровольность и открытое членство * демократический членский кон- троль * экономическое участие членов * автономия и независимость * образование, повышение квали- фикации и информация * сотрудничество между кооперативами * забота об обществе b обучение пайщиков, повышение их информированности, формирование общественного сознания b борьба с бедностью, создание новых рабочих мест b моральная и материальная помощь инвалидам, пенсионерам b содействие развитию личных подсобных хозяйств населения b выполнение требованной Закона «О потребительской кооперации...», Устава райпо b привлечение в общество молодежи, повышение роли женщин в органах управления и контроля |

Именно из социально-экономической природы райпо вытекают особенности создания и развития его организационной формы. Организационная форма является тем конструктивным элементом кооперативного производства, который придает ему следующие характерные моменты:

- обеспечивает правовую регламентацию хозяйственной деятельности райпо;

- включает данное производство в систему единого экономического пространства;

- организационно закрепляет управление технологическими процессами и людьми;

- определяет систему внутренних и внешних финансовых взаимоотношений участников производственного процесса;

- регламентирует механизм взаимодействия профессионального менеджмента и общественного управления.

В этой связи организационную форму райпо отличает кооперативная самобытность, то есть статус некоммерческой организации, выполняющей социальную миссию и организующей свою экономическую деятельность на основе кооперативной идеологии, принципах и ценностях, что и определяет её потенциал и преимущества по сравнению с другими рыночными субъектами.

Райпо как некоммерческая организация, с одной стороны фиксирует и закрепляет сложившуюся в ней систему экономических отношений между пайщиками и администрацией по поводу реализации объектов кооперативной собственности и распределению продуктов этой реализации между членами кооператива, а, с другой, определяет экономический порядок отношений с внешней средой: с государством и муниципальными органами власти через налоговую систему, финансовые и страховые организации и т. д.

Пайщиками Шебекинского райпо являются жители нескольких населенных пунктов, поэтому по своей структуре оно представляет потребительское общество с кооперативными участками.

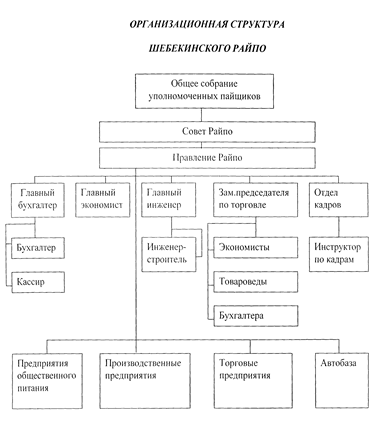

Организационная структура управления райпо представлена в приложении 4.

Управление обществом осуществляют общее собрание общества, Совет общества и правление общества.

Высшим органом общества является общее собрание общества, которое созывается не реже 1 раза в год. Свои полномочия высшего органа общее собрание общества осуществляет через собрания пайщиков кооперативных участков общества и общее собрание уполномоченных общества.

Высший орган управления кооперативного участка — собрание пайщиков кооперативного участка, созывается не реже 1 раза в год.

В период между общими собраниями общества управление в обществе осуществляет Совет Общества, который является представительным органом.

Исполнительным органом общества является правление общества.

Контроль за соблюдением Устава общества, его финансовой и хозяйственной деятельностью, а также за созданными им организациями осуществляет ревизионная комиссия общества и комиссии кооперативного контроля кооперативных участков общества.

Цели, виды деятельности и правомочия потребительского общества закреплены в его Уставе.

Основной целью Шебекинского райпо является удовлетворение материальных и иных потребностей пайщиков.[26]

Для выполнения указанной цели райпо осуществляет:

• возврат (восстановление) кооперативной собственности, незаконно отчужденной в пользу юридических или физических лиц;

• определение социальной, экономической и научно-технической политики развития потребительской кооперации Шебекинского района;

• разработка концепции и программы развития социальной и хозяйственной деятельности, определение наиболее эффективных организационно-правовых форм организаций, содействие структурной перестройке и новой инвестиционной политике;

• защита интересов пайщиков потребительской кооперации в свете Закона РФ «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», других законов и иных нормативных правовых актов Российской Федерации, Устава потребительского общества;

• заключение соглашений с администрацией Шебекинского района и города Шебекино, филиалом департамента государственной службы занятости населения, другими службами о сотрудничестве и реализации совместных социальных и экономических программ;

• формирование современной идеологии, подготовки и переподготовки кадров, повышение их квалификации через сеть образовательных учреждений потребительской кооперации;

• содействие развитию кооперативной печати;

• представление интересов потребительского общества в международном кооперативном движении;

• выработка и развитие единой кооперативной идеологии, философии и культуры, пропаганда идей кооперативного движения и формирование имиджа потребительской кооперации как самобытной, социально ориентированной системы;

• обобщение и распространение передового опыта социальной и хозяйственной деятельности, использование новой техники и информационных технологий;

• торговая, промышленная, сельскохозяйственная, промысловая, заготовительная, строительная, образовательная, фармацевтическая, посредническая деятельность, малый кооперативный бизнес (мельницы, крупорушки, зернодробилки, маслобойни и другие малые производства), бытовые и производственные услуги населению и иная предпринимательская деятельность, направленная на борьбу с бедностью, предоставление рабочих мест, увеличение денежных доходов и достижение других социальных и экономических целей, ради которых Шебекинское райпо создано и соответствует этим целям;

• оказание методической, правовой, кадровой поддержки по созданию и развитию сети магазинов-приёмозаготовительных пунктов - центров кооперативных участков, обеспечивающих живую связь с пайщиками и обслуживаемым населением, реализующих новые функции магазинов XXI века;

• планирование и организация проведения мероприятий по гражданской обороне в соответствии с Федеральным законом от 21.12.1994 года № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» и Федеральным законом от 12.02.1998 года № 28-ФЗ «О гражданской обороне»;

• деятельность по оказанию услуг в сфере общественного питания;

• рекламная деятельность, маркетинг;

• сбор и переработка отходов и вторичных ресурсов;

• ведение капитального строительства, ремонтно-строительных работ, материально-техническое снабжение;

• реализация изделий из драгоценных металлов драгоценных камней;

• производство отдельных видов строительных материалов, конструкций и изделий;

• скупка у населения ювелирных и других бытовых изделий из драгоценных металлов, драгоценных камней и лома таких изделий;

• закупка и заготовка у физических и юридических лиц сельскохозяйственной продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плов, ягод, лекарственно-технического и другого сырья с последующей их переработкой и (или) реализацией;

• владение, пользование, распоряжение (в том числе на праве собственности) землей и другими природными ресурсами в порядке, установленном законодательством Российской Федерации;

• производство, розлив, хранение, оптовая и розничная реализация алкогольной, слабоалкогольной и безалкогольной продукции, виноматериалов и полуфабрикатов этой продукции;

• деятельность по оказанию бытовых и ритуальных услуг;

• деятельность по содержанию и эксплуатации автозаправочных станций, в том числе передвижных;

• хранение нефти и продуктов ее переработки;

• привлечение на договорной основе заемных средств от пайщиков, работников и других физических и юридических лиц;

• осуществление аудиторско-ревизорского обслуживания, оказание подобного вида услуг физическим и юридическим лицам;

• осуществление снабженческо-сбытовой, оптовой и розничной торговой деятельности, в том числе путём создания оптовых баз, магазинов, коммерческих центров, ларьков, киосков;

• туристическая деятельность, гостиничный бизнес;

• производство и реализация энергоносителей;

• производство и реализация продукции научного, промышленного, культурно-оздоровительного, сельскохозяйственного назначения, продовольственных и промышленных товаров;

• оказание пассажирских и грузовых перевозок автомобильным транспортом;

• осуществление всех иных видов хозяйственной деятельности, а также осуществление других работ и оказания услуг, соответствующих целям, ради которых создано общество, не запрещенных и не противоречащих законодательству Российской Федерации.

Уставом Шебекинского райпо определены также его полномочия.

В соответствии с уставными целями и задачами общество обладает следующими правомочиями:

• заниматься всеми видами деятельности, в том числе и предпринимательской деятельностью, не запрещенными Законодательством Российской Федерации, направленными на удовлетворение потребностей пайщиков;

• информировать пайщиков о деятельности потребительской кооперации через средства массовой информации, в том числе через газету «Российская Кооперация»;

• учреждать организации потребительской кооперации (в том числе учреждения, хозяйственные общества и иные юридические лица, единственным учредителем которого является общество) иметь предприятия, структурные подразделения, в том числе представительства, филиалы, осуществляющие функции, установленные для них обществом;

• участвовать в хозяйственных обществах, кооперативах, быть вкладчиком в товариществах на вере;

• осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых оно создано;

• владеть, пользоваться и распоряжаться другим имуществом, в том числе денежными средствами, в соответствии с целями и задачами деятельности общества;

• принимать меры по возврату (восстановлению) кооперативной собственности, незаконно отчужденной в пользу физических или юридических лиц;

• в установленном Законом порядке владеть, пользоваться и распоряжаться (в том числе на праве собственности) землей и другими природными ресурсами;

• осуществлять внешнеэкономическую деятельность в порядке, установленном Законодательством Российской Федерации;

• создавать фонды, предусмотренные Законодательством РФ и Уставом;

• распределять доходы между пайщиками;

• на договорной основе привлекать заемные средства от пайщиков и других физических и юридических лиц;

• осуществлять кредитование и авансирование пайщиков в соответствии с Положением, утверждаемым Советом общества;

• обжаловать в судебном порядке акты государственных органов и органов местного самоуправления, действия их должностных лиц, нарушающих права общества;

• по решению собрания уполномоченных пайщиков кооперативных участков и собрания уполномоченных, добровольно объединяться в союзы;

• самостоятельно определять формы оплаты труда, меры социальной защиты работников;

• работа с молодёжью (проведение в школах занятий по основам кооперации, создание студенческих, школьных кооперативов).

Общество самостоятельно разрабатывает программы своего экономического и социального развития.

Общество имеет право создавать филиалы и представительства с соблюдением требований законодательства РФ. Филиалы и представительства осуществляют свою деятельность от имени общества. Руководители филиалов и представительств действуют по доверенности, выданной обществом.

Взаимоотношение общества с союзами, членом которых оно является, строятся на основе Закона РФ «О потребительской кооперации (потребительских обществах, их союзах) в РФ», Уставов данных союзов, а также договоров (соглашений). Решение органов управления союза, членом которого является потребительское общество, в пределах полномочий, обязательно для общества.

Работает в райпо более 300 человек. Средняя численность обслуживаемого сельского населения составляет 34,4 тыс. человек.[20]

Торговая деятельность представлена розничной торговлей и общественным питанием. В состав общественного питания Шебекинского райпо входит сеть кафе и столовых, которые занимаются организацией рационального питания и реализацией продукции собственного производства. Восьмую часть товарооборота райпо получает за счёт его деятельности.

Программа товарооборота общественного питания на 2004 г. составляла 3500 тыс. руб., фактическое выполнение составило 3598 тыс. руб. По сравнению с 2003 годом оборот этой отрасли увеличился на 562 тыс. руб., удельный вес собственной продукции в обороте составил 47, 6%. По сравнению с 2003г. он увеличился на 2,1%. Всего реализовано продукции общественного питания в 2004 году на 45% больше, чем в 2003г.

В кондитерском цехе постоянно расширяется ассортимент вырабатываемых изделий. За 2004г. выработано кондитерских и хлебобулочных изделий 18,8тонн. Расширился ассортимент полуфабрикатов.

Важное место в деятельности райпо занимает производство. За 2004г. по производству был получен объем товарной продукции 7531 тыс. руб., однако принятая программа 9500 тыс. руб. не обеспечена. Ее выполнение составило 79,3%.

Придавая важное значение традиционным видам деятельности - торговле, заготовкам, общепиту, коллектив райпо считает их не целью работы, а базой, обеспечивающей возможности для реализации социальных программ.

Только за последние два года в райпо открылись приемный пункт по ремонту обуви, зернодробилка, три стационарных парикмахерских в Новой Таволжанке, Масловой Пристани, Сурково. Действуют приемный пункт пушно-мехового сырья, приемозаготовительные пункты по приёму излишков сельхозпродуктов, лекарственного и технического сырья от населения, 20 чайных столов, 20 библиотек, 10 отделов по продаже товаров ветеринарного и медицинского назначения, две платные автостоянки, 2 детские площадки. Производится также ремонт и заточка инструментов и сельхозинвентаря, оказываются ритуальные услуги, услуги по бесплатной доставке стройматериалов и крупногабаритных грузов.

Всего за 2004 год оказано услуг населению более чем на 5 млн. руб. Расходы на выполнение социальной миссии райпо в 2004 году составили 4, 6 млн. руб., на благотворительные цели – 411 тыс. руб.

Для обобщенной оценки многоотраслевой хозяйственной деятельности Шебекинского райпо рассмотрим динамику его основных показателей (табл.3.).

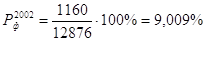

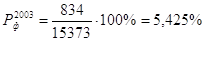

Анализ основных показателей хозяйственной деятельности по Шебекинскому райпо показывает, что объем выручки от реализации товаров, работ, услуг в действующих ценах за весь отчетный период увеличился на 43,3%% или на 29059 тыс. руб., а в сопоставимых - на 27,2%. Наиболее значительное увеличение объема деятельности — на 22,5% отмечено в 2003 году по сравнению с 2002 годом.

Валовой доход также имеет тенденцию к увеличению. В 2003 году по сравнению с 2002 годом он возрос на 13%, а в 2004 году по сравнению с 2003 годом - на 30%. Относительный показатель валового дохода - его уровень по отношению к обороту также увеличился за весь период на 3,07 процентных пункта.

Таблица 3

Динамика основных показателей деятельности Шебекинского райпо за 2002-2004 гг. [13, 14]

| Показатели | Годы | Динамика, % | ||||

| 2002г. | 2003г. | 2004г. |

2003г. к 2002г. |

2004г. к 2003г. |

2004г. к 2002г. |

|

|

Выручка от реализации товаров, работ, услуг в действующих ценах, тыс. руб. |

67107 | 82199 | 96166 | 122,5 | 117 | 143,3 |

|

Выручка от реализации товаров, работ, услуг в сопоставимых ценах, тыс. руб. |

67107 | 73392 | 85329 | 109,4 | 103,8 | 127,2 |

| Валовая прибыль, тыс. руб. | 13347 | 15073 | 19588 | 113 | 130 | 146,8 |

|

Уровень валовой прибыли, % |

19,89 | 20,54 | 22,96 | +0,65 | +2,42 | +3,07 |

| Издержки обращения в сумме, тыс. руб. | 12977 | 14564 | 17496 | 122,2 | 120,1 | 134,8 |

| Уровень издержек обращения, % | 19,34 | 17,72 | 18,19 | -1,62 | +0,47 | -1,15 |

|

Товарные запасы в сумме, тыс. руб. |

6379 | 6757 | 7398 | 105,9 | 109,5 | 116 |

|

Товарные запасы в днях |

34,2 | 29,6 | 27,7 | 86,6 | 93,6 | 80,99 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

1160 | 834 | 1339 | 71,9 | 160,6 | 115,4 |

| Рентабельность, % | 1,73 | 1,01 | 1,39 | -0,72 | +0,38 | -0,34 |

| Численность работников | 252 | 252 | 239 | - | 94,8 | 94,8 |

| Производительность труда, тыс. руб. | 266,3 | 326,2 | 402,4 | 122,5 | 123,3 | 151,1 |

Издержки обращения в сумме увеличились на 34,8%, а по отношению к товарообороту (уровень издержек обращения) наблюдается снижение на 1,15%. Сумма товарных запасов возросла на 16%. Однако это не вызвало замедления оборачиваемости средств, вложенных в товарные запасы.

Их оборачиваемость ускорилась с 34,2 дней в 2002 году до 27,7 дня в 2004 году. Это свидетельствует о том, что за период с 2002 по 2004 год повысилась эффективность использования оборотных средств в целом, так как товарные запасы являются основным элементом оборотных средств предприятия потребительской кооперации, в том числе и Шебекинского райпо.

Конечным результатом деятельности райпо в 2002-2004 г.г. являлась прибыль. Ее сумма составила в 2004 году 1339 тыс. руб., что выше аналогичного показателя прошлого года на 60,6%.

Хотя райпо и является прибыльным, относительный показатель прибыльности - рентабельность остается на очень низком уровне и составляет в 2004 году 1,39 руб. в расчете на 1 рубль выручки.

Численность работников предприятия в 2002-2003 году не изменялась и составляла 252 человека, в 2004 году произошло снижение численности на 5,2% или 13 человек.

В текущем, 2005 году, создано 14 новых рабочих мест, предоставлена работа для 25 человек, имеющих группу инвалидности.

При этом за каждый год также отмечен некоторый рост производительности труда работников. За три года производительность труда возросла на 51,1%.

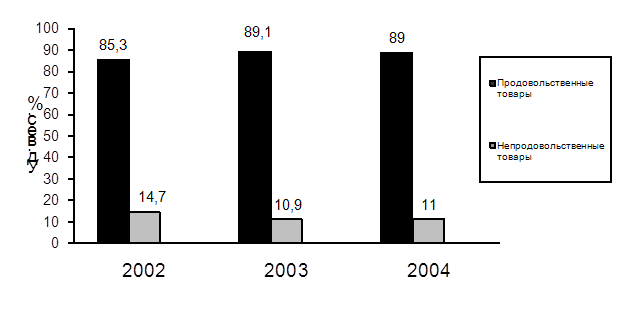

В структуре оборота розничной торговли преобладают продовольственные товары (рис. 3). За 2004 г. структура оборота сложилась следующим образом: продовольственные товары - 89%, непродовольственные - 11%.

В 2003г. структура оборота незначительно отличалась: 89,1% - продовольственные товары, 10,9% -непродовольственные товары.

Однако такая структура оборота не оптимальна.

Поэтому важным направлением совершенствования ассортимента является увеличение доли непродовольственных товаров в общем объеме.

Рис. 3. Структура оборота торговли Шебекинского райпо за 2002-2004г.

В оценке общей результативности хозяйственной деятельности важное значение имеет анализ финансовых результатов отдельных отраслей. Как показали результаты анализа, наибольшая сумма прибыли получена за 2004г. от торговой отрасли, что связано с тем, что эта отрасль является основной в хозяйственной деятельности Шебекинского райпо.

Положительная динамика розничного оборота во многом зависит от укомплектованности штатов торговых работников, обеспеченности торговых предприятий продавцами, кассирами и другими работниками, а также интенсивного и эффективного использования их труда. К показателям, характеризующим состояние труда, следует отнести среднегодовую численность работников, расходы на оплату труда, фонд заработной платы, также средне-месячную заработную плату 1 работника и уровень заработной платы.

Как уже было выше показано (табл. 3), оборот в 2004 году по сравнению с 2002 годом увеличился на 43,3 %, что сопровождается уменьшением среднегодовой численности работников на 5,2 % (см. табл. 4). Причем наибольшее снижение произошло по численности административно-управленчес-кого персонала. [15, 16, 17]

Таблица 4

Динамика показателей по труду и заработной плате Шебекинского райпо за 2002-2004 гг. (тыс. руб.)

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2004г к 2002 г. (%) |

| 1. Среднесписочная численность работников, всего: | 252 | 252 | 239 | 94,8 |

|

в том числе : - административно-управленческий персонал - работники |

29 223 |

31 221 |

35 204 |

120,7 91,5 |

| 2. Фонд заработной платы, тыс. руб. | 2961 | 2999 | 3122 | 105,4 |

|

в том числе: - административно-управленческого персонала - работников |

355,3 2605,7 |

359,9 2639,1 |

343,4 2778,6 |

96,7 106,6 |

| 3. Фонд заработной платы на 1 работника, тыс. руб. | 11,8 | 11,9 | 13,1 | 110,7 |

|

в том числе : - на 1 работника административно- управленческого персонала - на 1 работника |

12,3 11,5 |

11,6 11,9 |

9,8 13,6 |

79,8 118,4 |

В 2004 году по сравнению с 2002 годом увеличились расходы на оплату труда на 5,4 %. Это произошло за счет увеличения фонда заработной платы оперативных работников, хоть и произошло снижение расходов на оплату труда работников аппарата управления (на 3,3 %). Фонд заработной платы на 1 работника также имеет тенденцию повышения - на 10,7 %, в том числе на 1 работника административно-управленческого персонала фонд заработной платы снизился на 20,2%, а на 1 работника он увеличился на 18,4 %. Это произошло за счет уменьшения среднегодовой численности работников.

Рассматривая состояние имущества предприятия (табл. 5) можно сделать следующие выводы.[7, 8, 9]

Таблица 5

Состав и структура имущества Шебекинского райпо в 2003-2004гг.

(на конец года)

| Показатели | 2003г. | 2004г. |

Отклонение по уд. весу ( +,-), % |

|||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| Внеоборотные активы | 20764 | 66,9 | 28983 | 71,8 | +4,9 | |

| Оборотные активы | 10277 | 33,1 | 11402 | 28,2 | -4,9 | |

| Всего | 31041 | 100 | 40385 | 100 | - | |

Стоимость имущества за анализируемый период возросла на 30,1% или 9344 тыс. руб. при этом изменилась и структура имущества. Увеличилась доля внеоборотных активов в его составе на 4,9%. Стоимость внеоборотных активов значительно превышает стоимость оборотных и составляет 71,8% от общей стоимости имущества.

В целом, делая вывод об эффективности хозяйственной деятельности Шебекинского райпо следует отметить, что в настоящее время экономическое положение организации достаточно устойчивое.

2.2 Анализ состава и структуры основных фондов Шебекинского райпо

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Основные направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 6.

Таблица 6

Основные направления и задачи анализа основных средств

| Основное направление анализа | Задачи анализа |

| Анализ структурной динамики основных средств |

Оценка размера структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

| Анализ эффективности использования основных средств |

Анализ движения основных средств Анализ показателей эффективности использования основных средств Анализ использования времени оборудования Интегральная оценка использования оборудования |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

| Анализ эффективности инвестиций в основные фонды |

Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими видами анализа нет.

В ходе экономического анализа основных фондов Шебекинского райпо нам необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта, их использование по обобщающим и частным показателям, рассчитать влияние использования основных фондов на объём производства продукции и другие показатели.

С этой целью будет произведено сопоставление данных на начало и конец отчетного периода по всем элементам основных средств. В качестве источников бухгалтерской информации для анализа основных средств использованы формы №№ 1, 2, 5 годовой и квартальной бухгалтерской отчетности предприятия. Обобщенная картина процесса движения и обновления основных средств в разрезе стандартных классификационных групп получена по данным формы № 5 («Приложение к бухгалтерскому балансу», раздел «Амортизируемое имущество»). Оценка изменений производится по первоначальной стоимости основных средств.

В отчетных формах показывается следующие показатели по основным средствам:

в ф.№ 1: по стр.120 — остаточная стоимость основных средств;

в ф.№ 5: по стр.360-370 — первоначальная стоимость основных средств и данные по их поступлению и выбытию;

по стр.392-395 — сумма начисленной амортизации (остатки на начало и конец года);

по стр.397 — сумма индексации по стоимости основных средств;

по стр.398 — сумма индексации по стоимости износа основных средств.

Основные фонды занимают более 70% имущества Шебекинского райпо, поэтому одной из центральных в настоящее время для предприятия занимает проблема их рационального использования. От решения этой проблемы в конечном итоге зависят перспективы развития деятельности предприятия.

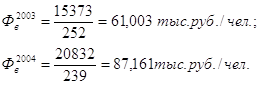

Проанализируем структуру основных средств по первоначальной стоимости за 2003-2004 гг. Анализ структуры основных фондов имеет важное значение для оценки оптимальности размещения основных средств по отраслям деятельности райпо, структурным подразделениям, а также для выявления доли отдельных видов основных средств.

Таблица 7

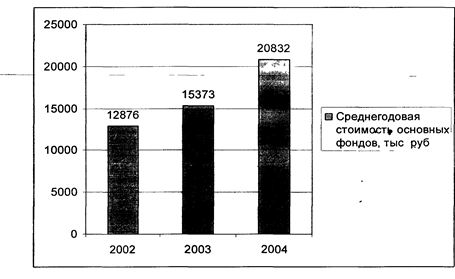

Анализ структуры основных фондов Шебекинского райпо

за 2003-2004 гг.

| 2003г. | 2004г. | Отклонение +,- | ||||||

| Виды основных фондов | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | ||

| 1 . Здания | 12944 | 84,2 | 17353 | 83,3 | +4409 | -0,9 | ||

| 2. Сооружения | 384 | 2,5 | 625 | 3, 0 | +241 | 0,6 | ||

| 3. Машины и оборудование | 1261 | 8,2 | 1750 | 8,4 | +489 | 0,2 | ||

| 4. Транспортные средства | 753 | 4,9 | 1042 | 5,0 | +289 | 0,1 | ||

| 6. Прочие | 31 | 0,2 | 62 | 0,2 | +31 | - | ||

| Итого | 15373 | 100,0 | 20832 | 100,0 | +5459 | - | ||

| В том числе активная часть | 2045 | 13,3 | 2854 | 13,6 | +788 | 0, 3 | ||

Из таблицы 7 видно, что за анализируемый период произошли незначительные изменения в структуре основных средств Шебекинского райпо. Наибольший удельный вес в составе основных средств занимают здания: более 80%.

Это связано не только с их высокой стоимостью, но и с особенностями системы потребительской кооперации. Так как основной отраслью деятельности райпо является торговля, а в торговле традиционно очень высока доля непроизводственных основных фондов.

Так, за 2004 год проведены реконструкция кафе «Нептун» в с. Б-Троица, «Околица» в с. Максимовка, «Жемчужина» в п. М-Пристань. Построены и введены в эксплуатацию магазины «Юбилейный», «Колобок», камера хранения, павильоны-модули на рынке на 170 рабочих мест, здание зернодробилки. Всего использовано капитальных вложений на сумму 9,8 млн. рублей.

При рассмотрении динамики изменения удельного веса активной части основных фондов мы исходим из того, что курс взятый правлением райпо на первоочередное направление капитальных вложений на техническое перевооружение и реконструкцию означает более быстрый рост и обновление этой части фондов. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи. Причем темпы роста машин и оборудования должны, как правило, опережать темпы роста других основных фондов.