Дипломная работа: Анализ финансово-экономической деятельности на примере ГУРП КР "Сайсары"

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО ЯКУТСКАЯ ГОСУДАРСТВЕННАЯ

СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Дипломная работа

НА ТЕМУ: АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ГУРП КР «Сайсары»

Специальность: 0810965 «Бухгалтерский, учет, анализ и аудит»

(форма обучения заочная)

Консультант: Исполнитель:

студентка VI курса ЭФ группы Б-02

___________ Дмитриева Нюргуяна Прокопьевна

Руководитель:

________________________________________

Ученая степень, должность и место работы

ФИО руководителя

____________/_________________/ ____________/_________________/

ЯКУТСК – 2008 г.

Содержание

Введение

Глава I. Теоретические основы анализа финансово-экономической деятельности предприятия

1.1 Значение, задачи и информационное обеспечение финансово-экономического анализа

1.2 Методика проведения финансово-экономического анализа

1.2.1 Методика факторного анализа

1.2.2 Методика функционально–стоимостного анализа

1.2.3 Методика выявления и подсчета резервов в анализе хозяйственной деятельности

1.3 Анализ основных технико-экономических показателей деятельности предприятия

1.3.1 Разработка системы анализа основных технико–экономических показателей

1.3.2 Особенности горизонтального и вертикального анализа основных технико–экономических показателей

1.4 Анализ результатов деятельности предприятия

1.4.1 Анализ источников формирования прибыли предприятия

1.4.2 Анализ основных показателей прибыли

1.4.3 Анализ прибылей от реализации услуг

1.4.4 Анализ прибыли (убытков) до налогообложения

1.4.5 Анализ чистой прибыли предприятия

1.4.6 Анализ показателей рентабельности

1.5 Анализ финансового состояния предприятия

1.5.1 Общая оценка динамики и структуры статей бухгалтерского баланса

1.5.2 Анализ финансовой устойчивости предприятия

1.5.3 Анализ платежеспособности предприятия

Глава II. Организационно-экономическая характеристика ГУРП КР “Сайсары”

2.1 Организационно-правовая характеристика

2.2 Краткая экономическая характеристика

2.2.1 Гостиница «Сайсары»

2.2.2 Ресторан «Сандалы»

2.2.3 Крестьянский рынок «Сайсары»

2.2.4 Торгово-закупочная деятельность

2.3 Организация бухгалтерского учета

Глава III. Анализ финансово-экономической деятельности ГУРП КР “Сайсары”

3.1 Анализ основных технико-экономических показателей деятельности

3.1.1 Анализ эффективности использования основных производственных фондов

3.1.2 Анализ состава и структуры оборотных средств предприятия

3.1.3 Анализ эффективности использования оборотных средств предприятия

3.2 Анализ трудовых ресурсов

3.3 Анализ производственных и финансовых результатов деятельности

3.3.1 Анализ прибыли и рентабельности предприятия

3.4 Анализ финансового состояния

3.4.1 Предварительный (общий) анализ финансового состояния

Глава IV. Пути улучшения финансово-экономической деятельности ГУРП КР “Сайсары”

4.1 Резервы повышения эффективности использования ресурсов предприятия

4.2 Пути улучшения финансового состояния ГУРП КР «Сайсары»

Заключение

Введение

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обусловливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансово-экономической деятельности.

Анализ финансово-экономической деятельности – это детальное расчленение изучаемого объекта на части с целью изучения и выявления тенденций изменения процессов и явлений под влиянием различных факторов. Он изучает взаимодействие управленческих, технических и экономических процессов и их влияние на экономические результаты деятельности предприятия и направлен на оценку ее эффективности и рациональности использования сырьевых, трудовых, финансовых и других ресурсов предприятия, выявление резервов производства, подготовку аналитической базы для принимаемых управленческих решений. Анализ базируется на имеющейся у предприятия плановой, отчетной и прочей документации.

Оценка финансового состояния является частью финансового анализа. Она характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризуется в самом общем виде изменения в размещении средств и источников их покрытия.

Финансовое состояние является результатом взаимодействия всех производственно-хозяйственных факторов. Финансовое состояние проявляется в платежеспособности хозяйствующего субъекта, способностью во время удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату, вносить платежи в бюджет.

Основная цель анализа финансово-экономической деятельности заключается в том, чтобы на основе объективной оценки взаимосвязанных технико-экономических показателей выявить внутренние резервы на всех стадиях производственного процесса и повысить эффективность производства и обеспечить выполнение планов при минимальных затратах.

Заключительной частью анализа финансово-экономической деятельности является анализ финансового состояния предприятия, который по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Невозможно руководить предприятием, принимать хозяйственные, управленческие решения, не зная его финансового состояния.

Анализ финансового состояния является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношения с партнерами, финансово-кредитной системой и др.

Актуальность данной темы проявляется в том, что в настоящее время повышается самостоятельность предприятий, и их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это увеличивает роль анализа их финансово-экономической деятельности.

Основной целью выпускной квалификационной работы является исследование методов анализа финансово-экономической деятельности предприятия, технико-экономических показателей, оценка финансового состояния предприятия и практическое их применение на предприятии ГУРП Крестьянский рынок «Сайсары» с разработкой практических рекомендаций по улучшению его финансово-экономической деятельности.

Для достижения данной цели необходимо решить следующие задачи:

1. Исследовать необходимость анализа финансово-экономической деятельности, его цели, задачи, виды.

2. Проанализировать методы и приемы финансово-экономического анализа.

3. Проанализировать финансовое состояние предприятия ГУРП Крестьянский рынок «Сайсары», изучив составление бухгалтерского баланса организации.

4. Разработать рекомендации по оздоровлению и улучшению финансово-экономической деятельности предприятия.

Анализ финансово-экономической деятельности проводился с использованием методов сравнения, агрегирования, цепных подстановок, коэффициентов.

Для решения поставленных целей и задач использовались законодательные, нормативные и инструктивные материалы, а также монографии и учебные пособия таких ведущих экономистов как Савицкая Г.В., Шеремет А.Д., Баканова М.И., Ковалев В.В., Волкова О.Н., публикации в периодической печати, справочные и аналитические справочники.

Объектом исследования при написании выпускной квалификационной работы является: Государственное унитарное республиканское предприятие «Сайсары», а объектом исследования является финансовое состояние предприятия.

Организация начала свою деятельность в декабре 1996 году. Основным видом деятельности является предоставление торговых мест, услуги гостиницы и общественного питания.

ГУРП Крестьянский рынок «Сайсары» является юридическим лицом и действует на основании Устава. Предприятие является коммерческой организацией, осуществляя свою деятельность на основе профессиональной самостоятельности, хозяйственного расчета и самоокупаемости.

Выпускная квалификационная работа включает: введение, четыре главы, заключение.

В процессе подготовки использовались материалы бухгалтерской отчетности и различные методические источники (бухгалтерский баланс с приложениями, статистическая отчетность утвержденные Минфином).

Глава I. Теоретические основы анализа финансово-экономической деятельности предприятия

1.1 Значение, задачи и информационное обеспечение финансово-экономического анализа

Термин «анализ» происходит от греческого «analysis» и в переводе означает «разложение», «разделение». Следовательно, анализ в узком плане представляет собой разложение изучаемого объекта на составные части с целью изучения их самостоятельного функционирования.

Под анализом в широком плане понимается метод научного исследования, способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Анализ финансово-экономической деятельности – это детальное расчленение изучаемого объекта на части с целью изучения и выявления тенденций изменения процессов и явлений под влиянием различных факторов. Он изучает взаимодействие управленческих, технических и экономических процессов и их влияние на экономические результаты деятельности предприятия и направлен на оценку ее эффективности и рациональности использования сырьевых, трудовых, финансовых и других ресурсов предприятия, выявление резервов производства, подготовку аналитической базы для принимаемых управленческих решений. Анализ базируется на имеющейся у предприятия плановой, отчетной и прочей документации.

Предметом анализа является хозяйственные процессы предприятия, складывающиеся под воздействием объективных и субъективных, внешних и внутренних факторов производственной системы. Эти процессы могут характеризоваться определенными результатами: объемом производства, его эффективностью, издержками, финансовым состоянием. Объективные внешние и внутренние факторы, воздействующие на хозяйственную деятельность предприятия, связаны с действиями экономических законов; к этим факторам можно отнести спрос и предложение, конкуренцию, цены, тарифы и ставки. На промышленных предприятиях анализируют показатели валовой, товарной, реализованной и чистой прибыли, себестоимости и доходов.

Субъективные факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него – это прогнозирование хозяйственной деятельности, а также объективных условий и факторов, успешное хозяйствование, ритмичное и полное выполнение планов, организация производства, финансовые действия и др.

Основные задачи анализа:

· изучение деятельности предприятия с помощью комплекса взаимосвязанных технико-экономических показателей, характеризующих работу организации как в целом, так и ее подразделений;

· повышение эффективности производства и обеспечение выполнения планов при минимальных затратах;

· выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Исследуется широкий круг технико-экономических показателей, комплексно характеризующих хозяйственную деятельность организации, выявляются резервы и пути повышения эффективности работы.

Важными принципами анализа финансово-экономической деятельности являются создание единой системы учета и отчетности; использование в качестве информации всей совокупности их данных, полученных в системе учета; познание на основе количественных характеристик качественной природы процессов и явлений.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы:

1. Выделение объектов анализа.

2. Планирование аналитической работы.

3. Информационное и методическое обеспечение анализа.

4. Аналитическая обработка полученной информации.

5. Оформление результатов анализа.

6. Разработка рекомендации по результатам анализа и контроль за их внедрением на предприятии.

Источники информации, которые используются при проведении анализа хозяйственной деятельности, можно подразделить на плановые, учетно-отчетные и внеучетные.

Плановые источники включают в себя различные планы, нормы и нормативы, сметы, ценники, проектные задания.

К учетно-отчетным источникам следует отнести данные бухгалтерского, статистического и оперативно – технического учета и отчетности.

Внеучетные источники информации – федеральные законы и другие официальные документы, хозяйственно-правовые документы, материалы ревизий, аудиторских проверок, материалы производственных совещаний, собраний трудового коллектива, заседаний совета директоров, техническая и технологическая документация, средства массовой информации и прочие.

Совокупность информационных потоков, исходящих из разных источников, можно определить как систему экономической информации, основными принципами создания которой должны являться полезность, объективность, единство и оперативность.

Пользователями информации о состоянии хозяйственной деятельности предприятия могут быть следующие группы лиц:

· Руководители предприятия, которые на основе этой информации обеспечивают эффективное управление предприятием и принимают действенные управленческие и плановые решения;

· Акционеры (владельцы) предприятия, которые на основе этой информации оценивают, насколько эффективно и прибыльно ведется хозяйственная деятельность предприятия;

· Коммерческие партнеры предприятия (например, поставщики или покупатели), которые на основе этой информации оценивают надежность предприятия (как поставщика), а также его платежеспособность (как покупателя);

· Кредиторы предприятия, которые на основе этой информации оценивают кредитоспособность предприятия (возможность выплачивать проценты и в конечном счете погасить ссуду);

· Налоговые службы, которые на основе этой информации получают данные о формировании предприятия налоговой базы по тому ил иному обязательному платежу (особенно по налогу на прибыль);

· Работники предприятия, которые на основе этой информации могут сделать вывод о перспективах каждого из них на данном предприятии (изменение заработной платы, получение социальных гарантий и льгот, возможность карьерного роста);

· Финансовые аналитики и консультанты, которые на основе этой информации могут разрабатывать рекомендации для предприятия по вопросам, касающимся его хозяйственной деятельности, для потенциальных инвесторов и партнеров предприятия;

· Общественность, которая на основе этой информации может оценить, как деятельность предприятия влияет на членов общества (например, в вопросах экологии, занятости, социальной политике).

1.2 Методика проведения финансово-экономического анализа

Развитие и углубление анализа хозяйственной деятельности являются необходимым условием стабильной работы предприятия и позволяют предвидеть хозяйственную и коммерческую ситуацию для достижения его конечной цели – получения максимальной прибыли. Цели, задачи и методику анализа целесообразно переориентировать на исследование таких сторон деятельности предприятия, которые приобретают особую важность в условиях рынка: конкуренция и обострение проблемы выживаемости, финансовая устойчивость и надежность предприятия как партнера. Поэтому в условиях рыночной экономики наибольший вес приобретают методы, направленные на прогнозирование производственной деятельности предприятия, на выработку мероприятий для принятия обоснованных управленческих решений.

Под методикой в широком смысле обычно понимается совокупность способов и правил целесообразного выполнения какой - либо работы. В анализе хозяйственной деятельности методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Различают общую и частные методики. Общую методику – понимают как систему исследования, которая одинаково используется при изучении различных объектов анализа во всех отраслях экономики. Частные методики – конкретизируют общую в зависимости от отрасли экономики, типа производства или объекта исследования.

Любая методика анализа содержит такие моменты, как:

· Цели и задачи анализа;

· Объекты анализа;

· Системы показателей, с помощью которых будет исследоваться каждый объект анализа;

· Описание способов исследования изучаемых объектов;

· Источники данных для анализа;

· Указания по организации анализа;

· Указания по оформлению результатов анализа;

· Потребители результатов анализа.

В качестве важнейшего элемента методики анализа хозяйственной деятельности выступают технические приемы и методы анализа. Среди них можно выделить традиционные и нетрадиционные.

К традиционным методам и приемам можно отнести:

· Горизонтальный (трендовый) метод;

· Вертикальный (структурный) метод;

· Метод сравнения;

· Метод группировки;

· Балансовый метод;

· Графический метод;

· Методы и приемы факторного анализа.

К нетрадиционным методам и приемам можно отнести:

· Методы и приемы функционально-стоимостного анализа;

· Методы и приемы маржинального анализа;

· Эвристические методы и приемы;

· Методы линейного программирования.

Остановимся более подробно на характеристике некоторых из них.

Метод сравнения – предусматривает сопоставление:

· Фактических значений показателей с плановыми для определения степени их выполнения;

· Отчетных показателей с такими же показателями за предшествующий период для определения размера, характера и темпов изменения анализируемых объектов;

· Достигнутых результатов со среднеотраслевыми показателями для определения места, занимаемого предприятиями в отраслевой группе и др.

Метод группировки (аналитическая группировка показателей) по определенным признакам применяется, когда изучаемая совокупность включает множество объектов.

Балансовый метод используется для определения суммарного влияния факторов на обобщающий показатель. Балансовое сопоставление влияния факторов производится при сравнении различных сторон одного и того же объекта. Это способ является также средством счетной проверки правильности произведенных расчетов, так как нарушение равенства свидетельствует о наличии ошибки.

Графический метод применятся в основном для того, чтобы сделать более выразительными и понятными тенденции и связи изучаемых показателей. Графическое изображение анализируемых показателей и процессов может быть линейным, столбиковым, круговым, объемным, координатным и др. График независимо от способа построения должен соответствовать экономической сущности и направлению изменения отражаемых показателей, быть простым, точным, наглядным, масштабным, иметь объяснение смысла линий, расцветок, штриховок, названия показателей и т.д.

Методы линейного программирования применяются для решения многих экстремальных задач, которое сводится к нахождению максимума и минимума некоторых функций переменных величин. Методы линейного программирования основаны на решении линейных уравнений, когда зависимость между изучаемыми явлениями уравнений, когда зависимость между изучаемыми явлениями строго функциональна. В экономике с помощью этих методов может исчисляться оптимальная общая производительность оборудования, решаться задачи оптимального распределения имеющихся ресурсов, транспортные задачи.

Эвристические методы (методы «мозговой атаки», «мозгового штурма», «дельфи») основаны на результатах опыта, интуиции экспертных оценок и применяются как для количественного измерения текущих событий, так и для прогнозирования их дальнейшего развития.

Отдельно рассмотрим методики факторного, функционально – стоимостного и маржинального анализа и методику выявления и подсчета резервов.

1.2.1 Методика факторного анализа

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В анализе хозяйственной деятельности факторы – движущие силы, оказывающие положительное или отрицательное влияние на хозяйственные процессы и результаты хозяйственной деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся те факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Следует отметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным.

Одним из способов систематизации факторов является создание факторных систем. Создать факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Основными методами и приемами факторного анализа являются метод элиминирования и индексный метод.

Элиминирование применяется в том случае, когда необходимо условно устранить воздействие на обобщающий показатель всех факторов за исключением одного или нескольких основных, влияние которых на изучаемый объект и определяется.

Наиболее распространенными вариантами элиминирования являются методы цепных подстановок, абсолютных и относительных разниц.

Замена базисного частного показателя фактическим называется подстановкой, а способ, с помощью которого эти замены производятся, методом цепных подстановок. Число подстановок равно числу частных показателей, а число расчетных позиций на единицу больше за счет наличия исходных данных. Фактор, влияние которого необходимо определить, рассматривается, как переменный, а все другие по отношению к нему – как постоянные. Результат влияния с разностью между полученной расчетным путем величиной обобщающего показателя и его предшествующим значением.

Метод абсолютных разниц предусматривает расчет влияния каждого фактора по абсолютному отклонению его фактического значения от базисного (планового, проектного, среднеотраслевого, прогрессивного). Подстановка предусматривает замену базисного частного показателя не полной величиной отчетного, а лишь алгебраическим отклонением отчетного показателя от базисного. Это позволяет без последующего исчисления разности обобщающих показателей определить влияние частного фактора на обобщающий показатель.

Метод относительных разниц считается одним из самых эффективных способов факторного анализа. Он применяется для измерения влияния факторов на прирост результативного показателя, когда исходные данные содержать уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношения фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

Рассмотренные выше методы относятся к детерминированному факторному анализу, т.е. анализу, в котором связь факторов с результативном показателем носит функциональный характер. Кроме детерминированного анализа существует стохастический факторный анализ. Он представляет собой методику исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной). К стохастическому относятся корреляционный анализ, дисперсионный анализ, многомерный факторный анализ.

1.2.2 Методика функционально–стоимостного анализа

Функционально – стоимостной анализ возник в конце 40-х годов XX века и первоначально рассматривался как метод резервов сокращения затрат на производство.

В настоящее время функционально-стоимостной анализ – это метод поиска более дешевых способов выполнения главных функций объекта путем организаторских, технических, технологических и других изменений производства при одновременном исключении лишних функций.

Считается, что каждый объект, продукт и т.д. создается и существует, чтобы удовлетворять определенные потребности, т.е. выполнять определенные функции. Все функции, которые выполняет объект, можно разделить на основные, вспомогательные (дополнительные) и не нужные (лишние). Поэтому все затраты на создание объекта подразделяются на необходимые для выполнения объектом его функционального назначения и на его излишние затраты в результате несовершенство технологических решений. Кроме того, необходимо ответить, что каждая функция может быть выполнена разными способами путем разных технических и технологических решений и, соответственно, требует разных объемов затрат. Выбирая тот или иной способ осуществления определенной функции, можно заранее определить минимальную сумму затрат на ее создание.

Сущность методики функционально – стоимостного анализа заключается в следующем: он основан на сравнении фактических сумм затрат по определенным статьям и элементам с нормативными. Положительные отклонения и считаются резервами.

Основными этапами функционально – стоимостного анализа являются следующее:

· Общая характеристика объекта исследования;

· Детализация объекта на функции;

· Группировка выделенных функций на главные, вспомогательные и ненужные;

· Определение и группировка затрат соответственно выделенным функциям;

· Исчисление суммы затрат на изготовление объекта при исключении лишних функций и использовании других технических и технологических решений;

· Разработка предложений по технологическому и организационному усовершенствованию производства.

В качестве способов и приемов функционально – стоимостного анализа можно рассматривать методы экспертных оценок, психологические методы, методы линейного программирования.

1.2.3 Методика выявления и подсчета резервов в анализе хозяйственной деятельности

В экономической литературе и практике анализа хозяйственной деятельности встречается два определения понятия «резервы». Во первых, резервы – это запасы ресурсов, необходимые для бесперебойной работы предприятия, т.е. резервные фонды. Во-вторых, резервы - это возможность повышения эффективности производства и конкурентоспособности предприятия, т.е. хозяйственные резервы. Остановимся на втором понятии.

Экономическая сущность резервов повышения эффективности производства и конкурентоспособности предприятия состоит наиболее полном и рациональном использовании всех имеющихся ресурсов с целью увеличения объема реализации услуг при минимальных затратах живого и овеществленного труда на единицу услуг.

По своей экономической природе и характеру воздействия на результата производства резервы делятся на экстенсивные и интенсивные. К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов, увеличением времени использования ресурсов и устранением непроизводительных потерь ресурсов. Резервами интенсивного характера считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала: совершенствование используемых средств и предметов труда, совершенствование организации производства труда, совершенствование технологии производства, ускорение оборачиваемости капитала предприятия.

По способам выявления резервы делятся на явные и скрытые. К явным относятся те резервы, которые легко выявить по данным бухгалтерского учета и отчетности. К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Эти резервы никак не отражаются в действующей системе отчетности, но их своевременное выявление и использование могут привести к повышению эффективности и конкурентоспособности предприятия.

Неиспользованные резервы можно выявить на каждой стадии жизненного цикла услуги.

На стадии внедрения на рынок изучается потребность в услуге, свойства, которыми она обладает, разрабатывается технологический процесс. Здесь могут быть выявлены резервы повышения эффективности производства за счет внедрения передовых технологий оказания услуги, применения более дешевых материалов (для материалоемких услуг) и т.д. выявление и учет этих резервов приводит, как правило, к уменьшению прямых материальных трудовых затрат и снижению себестоимости услуги.

На стадии роста происходит увеличение объема реализации услуг в результате возрастающего спроса на них. На этом этапе величина резервов снижается за счет того, что уже произведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. Коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии выявляются и используются в качестве резервов те излишние затраты ресурсов, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов.

На стадиях внедрения на рынок и роста скрыты наиболее существенные резервы.

На стадии зрелости происходит насыщение рынка, замедляется рост объема реализации услуг. В качестве основных резервов на этой стадии рассматривается возможность снижения себестоимости услуг за счет возможной экономии против плановых затрат по всем статьям расходов.

На стадии спада возможность выявления неиспользованных резервов, как правило, минимальна. Это связано с необходимостью дополнительных затрат для стимулирования и активизации сбытовой деятельности. Резервы снижения затрат обусловлены с основном экономией электроэнергии, топлива, применением более дешевых аналогов основного и вспомогательного сырья материалов и другие.

Этапы поиска резервов:

· Приведение всех показателей в сопоставимый вид.

· Выявление различий в значениях показателей в сравнении принятой для анализа базой данных.

· Выявление причин, вызывающих эти различия.

· Оценка реальной величины резервов.

· Разработка мероприятий по реализации выявленных резервов.

· Оценка потенциальной экономической эффективности от предложенных мероприятий.

· Определение влияния выявленных резервов на повышение эффективности деятельности предприятия и его конкурентоспособности.

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов: прямого счета, сравнения, факторного анализа, маржинального анализа, функционально – стоимостного анализа, математического программирования. Рассмотрим некоторые из них.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известны величина дополнительного привлечения или величина безусловных потерь ресурсов.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможные их экономии определяются в сравнении с плановыми нормами или с их затратами на единицу услуг (продукции) на ведущих предприятиях отрасли.

Метод математического программирование позволяет оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно эффективным методом выявления резервов является функционально – стоимостной анализ. Использование этого метода позволяет найти и предупредить лишние затраты на всех стадиях жизненного цикла услуги (изделия) путем усовершенствования технологии производства, использования более дешевого сырья и материалов и т.д.

1.3 Анализ основных технико-экономических показателей деятельности предприятия

Все объекты анализа хозяйственной деятельности находят свое отражение в системе аналитических показателей. Так как все эти показатели разнокачественные и однородные по своему содержанию, необходима их группировка и систематизация. Представим классификацию аналитических показателей по различным признакам в виде приложение №1

1.3.1 Разработка системы анализа основных технико–экономических показателей

Комплексную систему показателей хозяйственной деятельности (систему аналитических показателей), о которой уже говорилось в предыдущем параграфе, можно представить в виде следующих подсистем:

1. показатели технико – организационного уровня (исходных условий деятельности) предприятия.

2. показатели использования основных производственных фондов (средств производства).

3. показатели использования оборотных средств предприятия в том числе материальных ресурсов (предметов труда).

4. показатели использования трудовых ресурсов предприятия (труда).

5. показатели производства и реализации услуг.

6. показатели себестоимости услуг.

7. показатели прибыли и рентабельности.

8. показатели финансового состояния предприятия.

Подсистемы 1-7 являются составляющими технико – экономического анализа, а содержащиеся в них показатели представляют соответственно систему технико – экономических показателей. Под система 8 (показатели финансового состояния предприятия) может рассматриваться и как часть комплексного анализа хозяйственной деятельности предприятия, и как элемент финансово-экономического анализа.

Рассмотрим более подробно систему основных технико-экономических показателей деятельности предприятия.

Показатели технико-организационного уровня (исходных условий деятельности) предприятия характеризуют:

· научно-технический уровень производства;

· уровень организации производства и труда;

· организационную структуру и эффективность управления предприятием;

· уровень маркетинговой деятельности по изучению спроса на услуги, конкурентоспособности услуг, состояния рекламы и т.д.

Показатели использования основных производственных фондов (средств производства) включает в себя такие показатели, как среднегодовая стоимость основных производственных фондов, фондоотдача, фондорентабельность, фондоемкость, фондовооруженность.

Среди показателей использования оборотных средств предприятия основными являются среднегодовой остаток оборотных средств, коэффициент оборачиваемости, коэффициент загрузки, длительность оборота оборотных средств. Эффективность использования материальных ресурсов предприятия характеризуется материалоемкостью, материалоотдачей, прибылью на один рубль материальных затрат.

В рамках подсистемы 4 «показатели использования трудовых ресурсов предприятия» рассматривается показатели, характеризующие численность персонала по отдельным категориям, уровень производительности труда.

Показатели производства и реализации услуг представлены в основном различными показателями объема (например, объем реализации услуг).

Показатели себестоимости услуг – это большая сумма затрат на производство и реализацию услуг (полная себестоимость), затраты на 1 рубль реализации услуг.

Показатели подсистемы 7- это различные показатели прибыли и рентабельности.

1.3.2 Особенности горизонтального и вертикального анализа основных технико–экономических показателей

Для общего анализа основных технико-экономических показателей можно применять способы горизонтального (трендового) и вертикального (структурного) анализа.

Горизонтальный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей предприятия от базового, планового, среднеотраслевого уровня, а также аналогичных показателей других предприятий.

Абсолютное отклонение фактического значения показателя от его планового, базисного или среднего значения определяется как разность между ним и, соответственно, его плановым, базисным или средним значением.

Относительное отклонение от плана (уровень выполнения плана) – это отношение фактического значения показателя к плановому, выраженное обычно в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его значение в предыдущем периоде. Называются они темпами роста или темпами прироста и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным годом, а во втором случае значение показателя следующего года относится к предыдущему.

Вертикальный анализ изучает структуру экономических явлений и процессов путем расчета удельного веса частей в общем целом соотношение частей целого между собой, а также влияние факторов на уровень результативных показателей путем сравнения и величины до и после изменения соответствующего фактора.

Показатель структуры – это относительная доля (удельный вес) части в общем, выражения в процентах или коэффициентах. При оформлении структурных изменений в составе показателей приводят данные о составе изучаемого явления в отчетном и базисном (плановом) периодах, на основании которых рассчитывается удельный вес каждого элемента или части в общем целом устанавливается отклонение от плана.

Для оформления результатов факторного анализа необходимо отразить с начала информацию по факторным показателям, затем по результативному и изменение последнего в целом за счет каждого фактора в отдельности.

1.4 Анализ результатов деятельности предприятия

Различные стороны хозяйственной деятельности предприятия получают окончательную оценку в системе показателей финансовых результатов. Можно сказать, что показатели финансовых результатов характеризуют абсолютную эффективность деятельность предприятия. Основными среди них являются показатели прибыли и рентабельности.

Прибыль – эти чистый доход (доход за вычетом расходов) предприятия, полученной в результате хозяйственной деятельности.

Рентабельность - это относительный показатель эффективности использования ресурсов, при котором результаты сопоставляются с затратами, использованными активами вложенном капиталом.

Основными задачами анализа финансовых результатов деятельности предприятия является:

1. оценка уровня и динамики показателей прибыли и рентабельности;

2. выявление влияния различных факторов на прибыль и рентабельность;

3. анализ финансовых результатов от прочей реализации и внереализационной деятельности;

4. анализ взаимосвязи объема реализации услуг, затрат и прибыли;

5. выявление и подсчет резервов увеличения суммы прибыли и уровня рентабельности;

6. разработка мероприятий по использованию выявленных резервов.

Основная информация для анализа представлена в форме №2 годовой бухгалтерской отчетности «отчет о прибылях и убытках». Другими источниками информации для анализа могут являться данные бухгалтерского учета. Конкретизирующие форму №2, а также планы предприятия (особенно план социально-экономического развития).

1.4.1 Анализ источников формирования прибыли предприятия

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (убыток) отчетного периода. Балансовая прибыль представляет собой алгебраическую сумму:

· результата от реализации услуг;

· сальдо операционных доходов/расходов;

· сальдо внереализационных доходов/расходов.

Результат от реализации услуг (прибыль или убыток) отчетного периода определяется как разность выручки от реализации услуг и затрат, включаемых в себестоимость услуг. Выручка от реализации услуг учитывается в фактических ценах предприятия (без учета акцизов, налога на добавленную стоимость). В себестоимость услуг включаются расходы на производство и реализацию товаров, работ, услуг (материальные расходы, расходы на оплату труда, амортизации, прочие расходы).

Операционные результаты представляют собой алгебраическую сумму доходов за вычетом расходов от прочей реализации.

В качестве результатов от прочей реализации можно рассматривать прибыль (убыток) от реализации товарно-материальных ценностей, основных фондов, нематериальных активов, сопутствующих товаров, а также доходы за вычетом расходов от сдачи имущества в аренду, от долевого участия в совместных предприятиях и прочей операционной деятельности.

Внереализационные результаты представляют собой сальдо финансовых результатов от внереализационных операций.

В состав доходов от внереализационных операций включаются: кредиторская задолженность, по которой истек срок исковой давности; поступление ранее списанных долгов; прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров; суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением договоров; суммы страхового возмещения убытков от стихийных бедствий, аварий, пожаров, других чрезвычайных событий; зачисление на баланс имущества, оказавшегося в излишке по результатом инвентаризации; положительные курсовые и суммовые разницы и др.

В состав расходов от внереализационных операций включаются: проценты по долговым обязательствам; судебные издержки; суммы уценки производственных запасов; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году; убытки от стихийных бедствий; присужденные или признанные предприятием штрафы, пени, неустойки и др.виды санкций за нарушение условий договоров; убытки от хищения имущества предприятия, виновники которых по решениям суда не установлены; отрицательные курсовые и суммовые разницы и др.

1.4.2 Анализ основных показателей прибыли

Модель формирования и распределения финансовых результатов деятельности предприятия в условиях рыночной экономики базируется на расчете ряда показателей, которые по своему содержанию соответствуют показателям, приведенным в форме №2 бухгалтерской отчетности:

· прибыль (убыток) от реализации услуг;

· прибыль (убыток) до налогообложения;

· прибыль (убыток) после налогообложения или чистая прибыль (чистый доход);

· нераспределенная прибыль (убыток) отчетного периода.

Остановимся более подробно на анализе отдельных показателей.

1.4.3 Анализ прибылей от реализации услуг

Прибыль от реализации услуг (Пр) является показателем экономической эффективности деятельности предприятия. Она определяется по следующей формуле:

Пр=В-С,

где В – выручка от реализации услуг;

С – общая сумма затрат (себестоимость услуг).

Изменение прибыли от реализации услуг формируется под воздействием следующих факторов: изменение объема реализации услуг, изменение структуры реализации, изменение цен на услуги, изменение себестоимости услуг.

Для расчета влияния каждого фактора можно использовать следующую методику анализа.

1. Для обеспечения сопоставимости основных показателей (объема реализации услуги и себестоимости) необходимо провести их пересчет на выпуск услуг (физический объем) отчетного года. В процессе анализа рекомендуется использовать два вида оценки показателей физического объема: по себестоимости и с учетом цен реализации.

2. изменение прибыли от реализации услуг под воздействием изменения выпуска услуг (физического объема) рассчитывается следующим образом:

∆ПQ = х Сбаз/отч / Сбаз - Пбаз

3. изменение прибыли от реализации услуг под воздействием изменения цен на услуги рассчитывается следующим образом:

∆Пц =Vотч-Vотч/баз

4. изменение прибыли от реализации услуг под воздействием изменения себестоимости услуг рассчитывается следующим образом:

∆Пс=-(Сотч-Сбаз/отч)

5. изменение прибыли от реализации услуг под воздействием изменения объема реализации за счет структурных сдвигов в составе услуг рассчитываются следующим образом:

∆Пстр= Пбазх (Vотч/баз / Vбаз- Сбаз/отч / Сбаз).

6. Изменение прибыли от реализации услуг под воздействием изменения себестоимости за счет структурных сдвигов в составе услуг рассчитывается следующим образом:

∆Пстр= Сбаз х J0 -Сбаз/отч .

Объем реализации услуг может оказывать различное влияние на сумму прибыли. Увеличение объема реализации услуг приводит к пропорциональному увеличению прибыли, и наоборот.

Изменение уровня цен на услуги и величина прибыли от реализации находится в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Себестоимость услуг и прибыль от реализации находится в обратно пропорциональной зависимости: снижение себестоимости приводит к росту суммы прибыли, и наоборот.

Структура услуг может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных услуг в их общем объеме, то сумма прибыли возрастет. При увеличении удельного веса низкорентабельных услуг общая сумма прибыли уменьшится.

Следовательно, основными источниками резервов увеличения прибыли от реализации услуг являются: увеличение объема реализации услуг (физического объема), повышение цен на услуги, снижение себестоимости услуг.

1.4.4 Анализ прибыли (убытков) до налогообложения

Прибыль (убыток) до налогообложения является промежуточным (вспомогательным) показателям и включает в себя результат от реализации, а также сальдо операционных и внереализационных доходов и расходов.

В процессе данного анализа изучаются в состав, динамика и основные факторы, влияющие на изменение суммы полученной прибыли (убытков) по каждому источнику финансовых результатов.

Доход по ценным бумагам (акциям, облигациям, депозитным сертификатам, векселям) зависит в основном от количества ценных бумаг, принадлежащих предприятию, и размера дохода на одну ценную бумагу. Размер дохода на 1 акцию (дивиденд) во многом зависит от уровня рентабельности предприятия, и его дивидендной политики. Размер дохода на 1 облигацию, депозитный сертификат, вексель зависят от их стоимости и уровня процентных ставок (купонов).

Доходы от сдачи имущества в аренду зависят от количества объектов или размера площадей, сданных в аренду, и от уровня арендной платы.

Доходы от реализации имущества и сопутствующих товаров возникает у предприятия, если цена реализации имущества превышает его стоимость по балансу (закупочную цену), включая все затраты, связанные с его реализацией (издержки обращения).

Особое внимание при анализе внереализационных финансовых результатов обращается на убытки и потери. Они, как правило, не планируется, поэтому анализ сводиться к сравнению сумм в динамике за несколько лет.

Убытки под выплату штрафов возникают в связи с нарушением предприятием договоров с другими предприятиями и организациями. При анализе устанавливается причины невыполнения обязательств со стороны предприятия. Убытки прошлых лет, стребованной в срок дебиторской задолженности возникают в основном по причине банкротства клиентов. Убытки прошлых лет, выявленные в текущем году, свидетельствуют о недостатках бухгалтерского учета.

В заключение анализа разрабатываются мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Так как прибыль (убыток) до налогообложения является финансовым результатом деятельности предприятия, то ее величина зависит от многочисленных факторов. Кроме того, размер прибыли зависит и от учетной политики, применяемой на анализируемом предприятии. Действующие нормативные акты допускают следующие основные методы регулирования прибыли предприятием:

· выбор амортизационной политики в отношении основных средств;

· применение различных методов оценки нематериальных активов и способов начисления амортизации по ним;

· выбор метода оценки потребленных производственных запасов (FIFO, LIFO).

Таким образом, выбор предприятием то или иной учетной политики может изменить всю картину финансовых результатов его деятельности. Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета.

Из балансовой прибыли в соответствии с действующим законодательством производится уплата налога на прибыль, таким образом, она распределяется между государством и предприятием.

1.4.5 Анализ чистой прибыли предприятия

Чистая прибыль предприятия определяется как разница между налогооблагаемой прибылью отчетного периода и величиной налога на прибыль (при стандартной системе налогообложения) или как разница между совокупным облагаемым доходом и единым налогом (при упрощенной системе налогообложения). Таким образом, чистая прибыль зависит от налогооблагаемой базы и используемых льгот по налогу на прибыль.

Направления использования чистой прибыли определяются предприятием самостоятельно. Основные направления использования прибыли следующие: отчисления в резервный фонд, образования фондов накопления, фондов потребления, фонда социальной сферы, отвлечение на благотворительные и другие цели, в акционерных обществах – выплата дивидендов.

Распределение чистой прибыли в акционерных обществах – это основной вопрос дивидендной политики предприятий. Наиболее важными показателями дивидендной политики предприятия являются:

· уровень капитализации чистой прибыли, т.е. распределение ее в фонды накопления;

· уровень дивидендного выхода, т.е. удельный вес прибыли, направляемой на выплату дивидендов по акциям (паям).

Капитализация прибыли предприятия позволяет расширить его деятельность за счет более дешевых источников финансирования и сохранить прежнюю систему контроля за деятельностью предприятия, поскольку число собственников не увеличивается.

Стабильность дивидендных выплат является индикатором прибыльной деятельности предприятия, свидетельством его финансовой стабильности. Все это в свою очередь уменьшает уровень риска для инвесторов, стимулирует спрос на акции на данного предприятия, ведет к увеличению рыночной стоимости акций.

1.4.6 Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т. д. Они более полно, чем прибыль, отражают конечные результаты хозяйственной деятельности предприятия, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки эффективности деятельности предприятия (также для сравнительной оценки эффективности деятельности двух или более предприятий) и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в три основные группы:

1. показатели, характеризующие окупаемость издержек;

2. показатели, характеризующие прибыльность продажи;

3. показатели, характеризующие рентабельность активов предприятия (задействованных во внеоборотных и оборотных средствах);

4. показатели, характеризующие доходность капитала, окупаемость инвестиционных проектов.

Хозяйственная рентабельность (окупаемость издержек) –это отношение прибыли от реализации услуг (Пр) или чистой прибыли (ЧП) к сумме затрат по реализации услуг (С):

Р= Пр/С х 100% (общая рентабельность);

Р=ЧП / С х 100% (расчетная рентабельность).

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производства и реализацию услуг.

Их приведенных выше формул следует, что основными факторами, влияющими на уровень рентабельности производственной деятельности, являются прибыль от реализации услуг (чистая прибыль) или сумма затрат от реализации услуг. Чтобы оценить конкретное влияние каждого фактора на результативный показатель, можно использовать условную рентабельность, которая рассчитывается как отношение прибыли отчетного периода к общей сумме затрат базисного периода или плана. В целях данного анализа показатель условной рентабельности необходимо сопоставить с показателями рентабельности в каждый из рассматриваемых периодов.

Коммерческая рентабельность, или рентабельность продаж (оборота), -отношение прибыли (прибыли от реализации, прибыли до и после налогообложения, чистой прибыли или чистого дохода) к сумме полученной выручки (В):

Р=Пр/В х 100%.

Показатели рентабельности продаж характеризуют эффективность предпринимательской деятельности, т.е. сколько прибыли имеет предприятие с каждого рубля продаж (объема реализации услуг). Они могут рассчитываться в целом по предприятию и отдельным видам услуг.

Экономическая рентабельность, или рентабельность активов, - это отношение прибыли к совокупной стоимости имущества предприятия, представленного внеоборотными (Авн) и оборотными (Аоб) активами:

Р=П/( Авн+ Аоб) х 100%.

Финансовая рентабельность или рентабельность (доходность) капитала, - отношение прибыли к сумме собственного капитала (Кс), отраженного в разделе 3 бухгалтерского баланса:

Р=П/ Кс х 100%.

Показатели рентабельности капитала характеризуют степень использования предприятием финансовых рычагов для повышения доходности. Они, как правило, не совпадают между собой, так как отражают различные величины. Данные показатели специфичны еще и тем, что отвечают интересам всех участников бизнеса предприятия: управляющих предприятия интересует доходность всего совокупного капитала; потенциальных инвесторов и кредиторов – доходность инвестируемого или заемного капитала; собственников предприятия – доходность собственного капитала.

Каждый показатель рентабельности капитала может быть представлен в виду факторной модели. Например:

П/Кс=П/В х В/К,

где П/В- рентабельность продаж;

В/К- оборачиваемость капитала.

Очевидна экономическая связь между рентабельностью капитала, его оборачиваемостью и рентабельностью продаж. Следовательно, пути повышения рентабельности капитала – увеличение рентабельности продаж и ускорение оборачиваемости капитала.

Аналогичным образом определяется и анализируется абсолютная эффективность (окупаемость) инвестиционных проектов: полученная или ожидаемая прибыль от проекта относится к сумме инвестиций в данный проект.

В процессе дальнейшего анализа рентабельности следует изучить динамику всех показателей рентабельности и провести из сравнение с аналогичными показателями предприятий-конкурентов.

Основными источниками резервов повышения уровня рентабельности услуг являются увеличение суммы прибыли от реализации услуг и снижение себестоимости услуг.

1.5 Анализ финансового состояния предприятия

1.5.1 Общая оценка динамики и структуры статей бухгалтерского баланса

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов) [36. С.269]. Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевается его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными Договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, совокупность хозяйственных факторов является наиболее обобщающим показателем. Следовательно, отчет о финансовых результатах и их использовании также привлекается для анализа финансового состояния [36. C. 269].

В 20-х годах один из создателей балансоведения – Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода: удельные веса статей баланса в валюте баланса на начало и конец периодов; изменение в абсолютные величинах; изменения в удельных весах; изменение в % к величинам на начало периода (темпы роста статьи баланса); изменение в % к изменению валюты баланса (темпы роста структурных подразделений – показатель динамики структурных изменений); цена одного % роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к % абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс практически включает показатели горизонтального и вертикального анализа, активно используемые в практике капиталистических фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто. Все показатели сравнительного анализа можно разделить на три группы:

1.показатели структуры баланса;

2.показатели динамики баланса;

3.показатели структурной динамики баланса.

Для осмысления общих картины изменения финансового состояния весьма важный показатель структурной динамики баланса. Сопоставляя структуру изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти средства в основном сложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия [36. С.270].

1.5.2 Анализ финансовой устойчивости предприятия

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия [23. С. 421].

Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. Для этого рассчитывают следующие показатели:

- коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в его общей сумме;

- коэффициент финансовой зависимости – доля заемного капитала в общей валюте баланса;

- коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса;

- коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) – отношение собственного и долгосрочного заемного капитала к общей валюте баланса;

- коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) – отношение собственного капитала к заемному;

- коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному [23. C.421].

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее финансовое состояние предприятия.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечение заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающая доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение долевого климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в долевом мире.

Наиболее обобщающим показателем среди рассмотренных является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и высокая доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, он может быть значительно выше.

Уровень финансового рычага зависит также от конъюнктуры товарного и финансового рынка, рентабельности основной деятельности, стадии жизненного цикла предприятия и т.д.

1.5.3 Анализ платежеспособности предприятия

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства [27. С. 82].

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия «платежеспособность» и «ликвидность» очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия «ликвидность совокупных активов» как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и «ликвидность оборотных активов», обеспечивающую его текущую платежеспособность.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся легкореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленнореализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. [27. С. 82].

На четыре группы разбиваются и обязательства предприятия [31. С.308]:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственного капитала, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≥П4.

Изучение соотношения этих групп активов и пассивов за несколько периодов позволил установить тенденции в структуре баланса и его ликвидности.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Данные показатели представляют интерес не только для руководства предприятия, на о для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для интересов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при его небольшом значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7 – 1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы:

(Оборотные активы – Расходы будущих периодов)

Кт.л. = -------------------------------------------------------------------------------------

(Краткосрочные обязательства – Доходы будущих периодов – Резервы предстоящих расходов и платежей)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем выше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2.

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Кв.п.) за период, равный 6 месяцам:

Кт.л. + 6/Т (Кт.л.1 -К т.л.0)

Кв.п.=----------------------------------

К т.л. норм.

Где Кт.л.1 и К т.л.0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

К т.л. норм. – нормативное значение коэффициента текущей ликвидности;

6 – период восстановления платежеспособности, мес.;

Т – отчетный период, мес. [31. С. 308].

По словам Чечевицыной Л.Н. и Чуева И.Н., если Кв.п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п. < 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если фактический уровень Кт.л. равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный 3 месяцам:

Кт.л.1+З/Т (Кт.л.1-Кт.л.0)

Ку.п.=------------------------------------------------------------

Кт.л. норм.

Если Ку.л. > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета [38. С. 80].

Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов просроченной дебиторской задолженности, просроченных векселей и т.д.

Глава II. Организационно-экономическая характеристика ГУРП КР «Сайсары»

2.1 Организационная правовая характеристика

Государственное унитарное республиканское предприятие Крестьянский рынок «Сайсары» начало свою деятельность с 18 марта 1996 года по инициативе Правительства Республики Саха (Якутия), с целью осуществления концепции развития села и стимулирования продажи местной сельхозпродукции.

ГУРП Крестьянский рынок «Сайсары» создано на основании решения Приказа Министерства сельского хозяйства и продовольствия Республики Саха (Якутия) №204 от 12 августа 1995г.

Предприятие является правопреемником присоединенных дочерних предприятий: ГУП «Томтор», ГУП ТКЦ «Лена – Ас», ГУП ресторан «Сандалы», ГУП «Чыпчаал», ГУП «Агромир», в соответствии с передаточными актами: №5, №3, №1, №2, №4 от 01.07.2003г.

Предприятие находится в ведомственном подчинении Министерства сельского хозяйства Республики Саха (Якутия). Почтовый адрес предприятия: 677005 г. Якутск ул. Лермонтова 62/2.

Предприятие является коммерческой организацией не наделенной правом собственности на имущество закрепленное за ней собственником. Предприятие является унитарным основанным на праве хозяйственного ведения. Учредителем и собственником предприятия является Республика Саха (Якутия). Правомочия собственника имущества предприятия осуществляет Министерство имущественных отношений Республики Саха (Якутия).

Уставный фонд предприятия составляет 66 872 243 рублей.

Предприятие является юридическим лицом с момента его государственный регистрации, имеет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности и быть истцом и ответчиком в суде. Предприятие создано без ограничения срока. Предприятие имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Предприятие создано в целях получения прибыли.

Предметом деятельности Предприятия является полное обеспечение деятельности местных сельхозтоваропроизводителей агропромышленного сектора Республики в доставке, реализации и хранении их продукции.

В соответствии с Уставом ГУРП Крестьянский рынок «Сайсары» вправе осуществлять следующие виды деятельности:

- реализация, хранение товаров народного потребления;

- осуществление оптово розничной и торгово–заготовительной деятельности;

- производство сельскохозяйственной продукции;

- оказание маркетинговых и посреднических операций;

- производство строительно–ремонтных работ;

- проведение внешнеэкономической деятельности;

- приобретение и эксплуатация медицинского, спортивно-оздоровительного оборудования;

- организация и выполнение грузовых перевозок;

- оказание сервисных, рекламных и коммерческих услуг;

- оказание бытовых и других платных услуг;

- лизинг оборудования, технологий, аппаратуры;

- оказание услуг по тепло - сбыт местной сельскохозяйственной продукции;

- прокат торгового оборудования и инвентаря для рыночной торговли;

- оказание услуг по хранению сельскохозяйственной продукции;

- доставка электроснабжению;

- производство и реализация деликатесной и национальной продукции из мясопродуктов и рыб;

- проведение лабораторных анализов сельскохозяйственной продукции;

- оказание почтово–телеграфных услуг.

2.2 Краткая экономическая характеристика предприятия

2.2.1 Гостиница «Сайсары»

Гостиница «Сайсары» построена в 1996 г. Это гостиница экономического класса, с развернутой инфраструктурой и широким перечнем услуг.

Сорок просторных номеров, среди которых представлены все категории: от люксов до стандартных номеров. Все номера оборудованы комфортабельной мебелью, телевизором, телефоном, холодильником, ванной комнатой.

1. Без дополнительной оплаты в гостиничном комплексе предоставляются следующие виды услуг: вызов скорой помощи, пользование медицинской аптечкой, подъем проживающих клиентов к определенному часу, доставка в номер корреспонденции при её получении, вызов такси, смена белья, предоставление кипятка, иголок, ниток,

2. За дополнительную плату, по утвержденным ценам проживающие клиенты могут воспользоваться: услугами по бытовому обслуживанию (прачечной, мелким ремонтом и глажением одежды), услугами междугородней телефонной связи, услугами сауны, услугами парикмахерской, стоматологии и бильярдной.

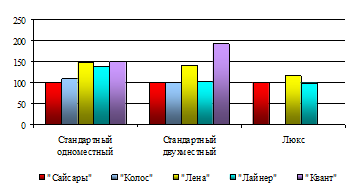

Тарифы на проживание в гостинице «Сайсары» среди гостиниц подобного класса являются одними из самых низких (таблица №1).

Таблица №1

Сравнение тарифов на проживание в гостиницах г. Якутска в2006г.

| Классификация номера | "Сайсары" | "Колос" | "Лена" | "Лайнер" | "Квант" |

| Стандартный одноместный | 1 100 | 1 200 | 1 620 | 1 510 | 1 650 |

| Стандартный двухместный | 1 600 | 1 600 | 2 250 | 1 640 | 3 080 |

| Люкс | 2 400 | х | 2 800 | 2 360 | х |

Сравнение тарифов на проживание в гостиницах г. Якутска, %

Диаграмма 1

Заполняемость гостиницы «Сайсары» в среднем составляет 70% (с учетом сезонности). Администрацией гостиницы ведется постоянная работа с министерствами, ведомствами республики по размещению командированных специалистов.

Гостиничный бизнес является одним из самых рентабельных видов деятельности. Выручка гостиницы «Сайсары» имеет тенденцию к росту, в сравнении с 2004г. выручка в 2006 г. возросла на 39%.

В структуре расходов гостиницы «Сайсары» (таблица 3) наибольший удельный вес занимают расходы на оплату труда, в 2006г. они составили 37%. В структуре материальных затрат расходы на электрическую энергию составляют 17%, коммунальные услуги – 11%.

Прибыль от реализации услуг гостиницы «Сайсары» в 2006г. составила 1390 тыс. руб., что ниже предыдущего периода на 27%.

2.2.2 Ресторан «Сандалы»

Ресторан «Сандалы» сочетает национальные традиции и современную культуру.

В спектр услуг ресторана входят:

- выездное обслуживание

- обслуживание юбилеев

- обслуживание свадеб, выпускных балов

Кроме этого в 2006 г. в здании ресторана «Сандалы» открылся второй зал, что позволит значительно увеличить выручку ресторана.

Выручка ресторана «Сандалы» к 2006г. снизилась, что связано как с недостаточной рекламной деятельностью, так и с развитием ресторанного бизнеса в г. Якутске (с 2004г. стало все больше появляться кафе, баров, ресторанов различного уровня).

В структуре расходов ресторана «Сандалы» наибольший удельный вес в общих затратах занимают материальные расходы, которые в 2006г. составили 38%, расходы на оплату труда (25%). В структуре материальных затрат наибольший удельный вес занимают расходы на оплату сырья и материалов, которые в 2006г. составили 81%, расходы на электрическую энергию за этот же период составили 37%, коммунальные услуги – 7%.

В 2005г. деятельность ресторана «Сандалы» была убыточной. На отрицательный финансовый результат повлияло снижение товарооборота, увеличение расходов на оплату труда, переоборудование второго зала ресторана (на базе закусочной) и управленческих расходов. Для увеличения уровня рентабельности ресторана в 2007 году запланировано: проведение рекламной кампании для повышения посещаемости ресторана, проведение тематических вечеров, открытие буфета ресторана в гостинице «Сайсары».

2.2.3 Крестьянский рынок «Сайсары»

ГУРП КР "Сайсары" является основным связующим звеном по сбыту сельхозпродукции товаропроизводителей улусов Республики Саха (Якутия). Для удобства сельхозтоваропроизводителей на рынке создан торгово-выставочный зал, где товаропроизводители из улусов могут реализовать свою продукцию.

В здании рынка находится ветеринарная лаборатория, которая контролирует качество поступающей продукции.

Целью рынка «Сайсары», в первую очередь, является:

· обеспечение населения г. Якутска и пригорода продовольственными товарами;

· создание условий для реализации местной сельхозпродукции;

· развитие рыночной сети, оптовой торговли;

· расширение рынка сбыта;

· реклама и реализация местной сельхозпродукции;

· увеличение объема оказываемых услуг для сельхозтоваропроизводителей.

В составе рынка 2 торговых зала общей площадью, введены в эксплуатацию павильоны, кроме этого на территории рынка в зимний период организовывается уличная торговля свежемороженой рыбы.

В здании рынка расположен выставочный зал, созданный для проведения ежегодных ярмарок – выставок местных сельскохозяйственных товаропроизводителей. В 2007г. планируется открытие постоянно действующей ярмарки – выставки сельхозтоваропроизводителей.