Дипломная работа: Анализ финансирования и планирования учреждений здравоохранения

ВВЕДЕНИЕ

1 МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ

ПРОИЗВОДСТВЕ

2 ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

ЗДРАВООХРАНЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Планирование деятельности учреждений здравоохранения

2.2 Финансирование учреждений здравоохранения

2.2.2 Бюджетное финансирование

2.3 Внебюджетное финансирование

2.3.1 Обязательное медицинское страхование

2.3.2 Добровольное медицинское страхование

2.3.3 Платные медицинские услуги

3 АНАЛИЗ СИСТЕМЫ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ

УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ (НА ПРИМЕРЕ КЛИНИЧЕСКОЙ БОЛЬНИЦЫ №1 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ «ЮЖНЫЙ ОКРУЖНОЙ МЕДИЦИНСКИЙ ЦЕНТР МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ»

3.1.Характеристика учреждения

3.2 Порядок составления сметы доходов и расходов

3.3 Анализ расходов на текущее содержание и источников их

финансирования

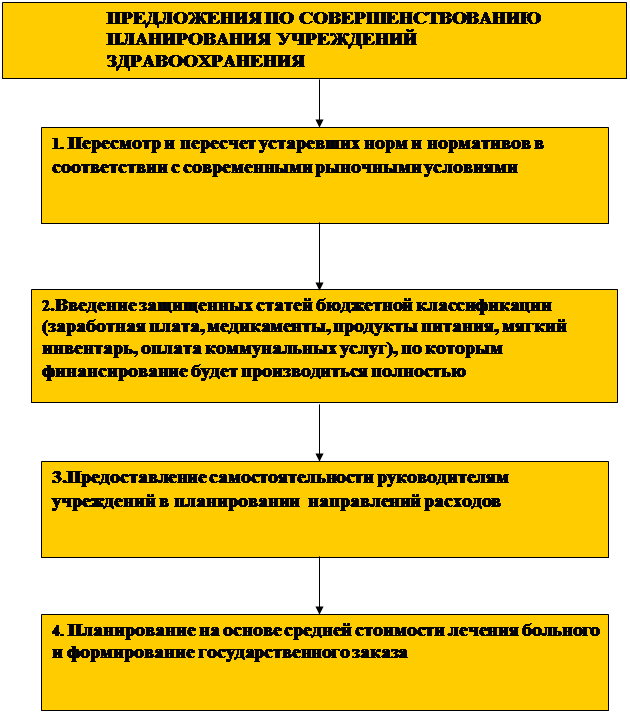

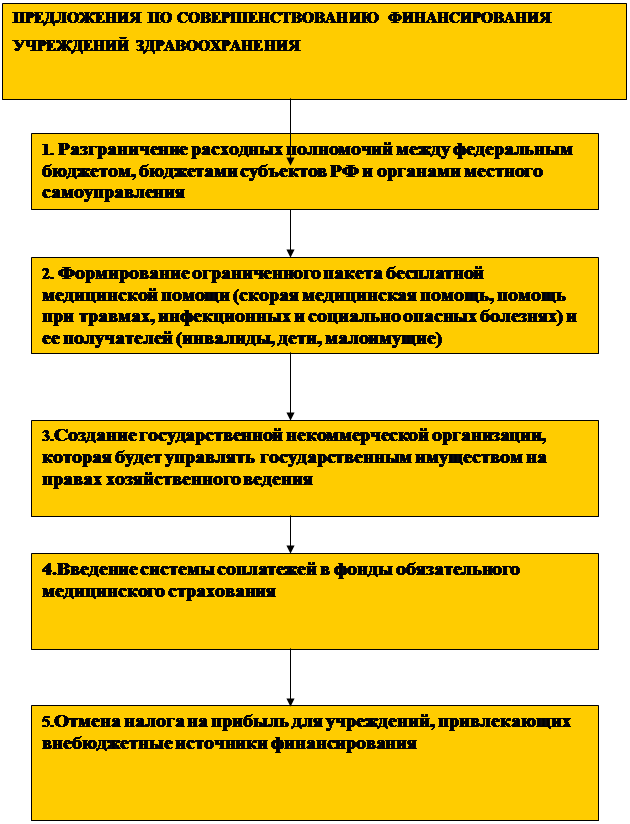

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ СОКРАЩЕНИЙ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Здоровье населения и экономика тесно связаны друг с другом. Здравоохранение потребляет часть валового национального продукта. Экономические достижения в обществе, уровень экономического развития, благосостояния существенно отражаются на состоянии здоровья населения. Здоровье населения является критерием качества народонаселения, с которым связаны оценка уровня образования и культуры, профессиональной подготовки, производительности труда. Здоровье нации – это способность к воспроизводству трудового потенциала, трудовых ресурсов, с чем связано увеличение производительных сил. В этом заключается непреходящая экономическая ценность для общества. Старение населения, распространение острых и хронических заболеваний, инвалидизация, наносят ущерб производительным силам общества, сказываются на экономическом развитии стран.

Охрана и укрепление здоровья населения представляет собой многогранную систему государственных, общественных, социально-экономических и медицинских мероприятий, в основе которых лежат профилактическая направленность, единство медицинской науки и практики, широкое использование достижений научно-технического прогресса, разработка и внедрение научно обоснованной системы мероприятий, осуществляемых органами государственного и местного самоуправления, позволяющих наиболее полно и результативно сочетать потребности населения в медицинской помощи, лекарственным обеспечении и санитарно-противоэпидемическом обслуживании с экономическими возможностями ее удовлетворения.

Современное состояние здравоохранения в России характеризуется недостаточным ресурсным и финансовым обеспечением, низкой эффективностью деятельности лечебно-профилактических учреждений, неадекватным качеством медицинской помощи при наличии достаточной обеспеченности населения врачебными кадрами и больничными койками.

Переход общероссийского и региональных комплексов на принципы рыночной экономики в условиях либерализации цен, высокого уровня инфляции и дефицита государственного бюджета остро поставил проблему выживаемости здравоохранения, находящегося на бюджетном финансировании. Сегодня здравоохранение переживает серьезный кризис в связи с недостатком финансовых и материальных ресурсов, низкой оплатой труда, отсутствием организационно-экономического механизма, адекватного рыночной экономике. В этих условиях возрастает значение поиска адекватных форм социальной поддержки здравоохранения, в том числе реформирования организационно-хозяйственного механизма на принципах социальной рыночной экономики, обеспечивающих не только выживание данной сферы, но и дальнейшее развитие в рыночной среде.

В современных условиях рациональная стратегия не только развития, но и функционирования здравоохранения предполагает опережение качественных параметров изменений по сравнению с количественными. В другом направлении средства, вкладываемые в данную сферу, не дадут должного результата.

В связи с этим, проблемы планирования и финансирования учреждений здравоохранения являются весьма актуальными.

Цель данной работы – проведение анализа финансирования и планирования учреждений здравоохранения. Исходя из данной целевой установки в работе основное внимание уделено постановке и решению следующих взаимосвязанных задач:

1. Изложение общих теоретических подходов к вопросу социально – экономического значения расходов на учреждения здравоохранения в условиях рыночной экономики.

2. Анализ системы планирования и финансирования учреждений здравоохранения (на примере Клинической больницы №1 Государственного учреждения «Южный окружной медицинский центр Министерства здравоохранения Российской Федерации»).

3. Разработка основных направлений совершенствования планирования и финансирования учреждений здравоохранения.

Опытно – экспериментальной базой исследования явилась Клиническая больница №1 Государственного учреждения «Южный окружной медицинский центр Министерства здравоохранения Российской Федерации».

Теоретической и методологической базой исследования послужили Конституция Российской Федерации, Гражданский и Бюджетный Кодекс Российской Федерации, Указы Президента Российской Федерации, законодательные акты и постановления Правительства Российской Федерации, законы субъектов Российской Федерации, приказы Министерства здравоохранения Российской Федерации, труды ведущих специалистов в области экономики здравоохранения, материалы периодической печати.

Информационно –статистической базой исследования послужила отчетно – аналитическая информация Клинической больницы №1 Государственного учреждения «Южный окружной медицинский центр Министерства здравоохранения Российской Федерации».

Исследование проводилось с применением общих методов научного познания: наблюдения, сравнения, системного и логического анализа и синтеза, теоретических и эмпирических методов. Статистические данные проанализированы с применением выборки, группировки, сравнения и обобщения, исследования рядов динамики с использованием компьютерных программ Microsoft Word, Microsoft Excel.

1. МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ ПРОИЗВОДСТВЕ

Здравоохранение – важнейшая социальная сфера общества. От ее состояния зависит не только здоровье, но зачастую и жизнь человека /1/.

Согласно статьи 41 Конституции Российской Федерации /2/ каждый имеет право на охрану здоровья и медицинскую помощь.

В последние годы происходит ухудшение состояния здоровья населения. За последние годы общая смертность населения в Российской Федерации значительно возросла, и сейчас она в 1,5 раза выше, чем в развитых странах, в основном за счет крайне высоких показателей смертности от болезней системы кровообращения, несчастных случаев, отравлений, травм и онкологических заболеваний. Младенческая смертность в 2-3 раза выше, чем в развитых странах, что в значительной мере обусловлено многочисленными осложнениями беременности, родов и перинатальной патологией. В России более половины населения проживает в крайне неблагоприятной экологической обстановке, связанной с загрязнением окружающей среды выбросами промышленных предприятий и автомобильного транспорта, пользуется недоброкачественной питьевой водой. Отмечается рост профессиональной заболеваемости, связанной с неудовлетворительными условиями труда и плохой информированностью работников и работодателей о правах и обязанностях каждого из них, санитарно - гигиенических нормах и правилах/3/. Здоровье- показатель национального престижа, стабилизирующий фактор доверия ко всем ветвям власти, органам управления и политико- экономической системе в целом. В здоровье не только благополучие индивидуума и семьи. Здоровье- необходимое условие высокого трудового потенциала, показатель уровня культуры, наиболее яркий критерий эффективности государственного управления. Результаты медицинской деятельности приносят огромный положительный экономический эффект. Сегодня позиция признания здоровья как высшего национального приоритета государства находит не только правильное понимание, но и твердую поддержку руководства России. В Плане действий Правительства Российской Федерации в области социальной политики и модернизации экономики на 2007-2008 годы безусловным приоритетом в области социальной политики являются инвестиции в человека . В связи с этим одной из одной из стратегических задач в области социальной политики является охрана и укрепление здоровья населения /4/.

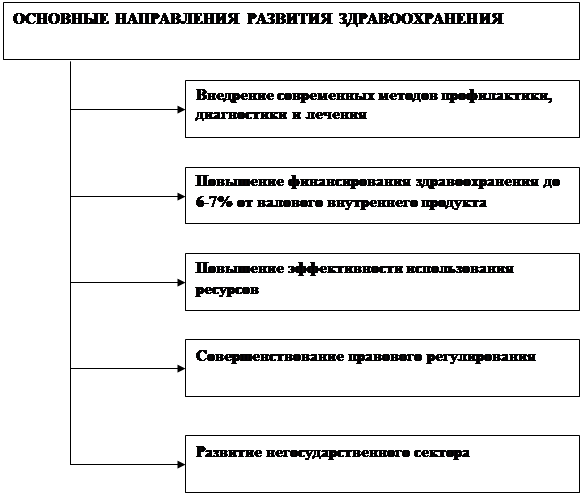

Концепцией развития здравоохранения и медицинской науки в Российской Федерации разработаны основные направления развития системы здравоохранения /3/, которые представлены на рисунке 1.1

Рисунок 1.1 - Основные направления развития системы здравоохранения

Перевод здравоохранения на рыночные отношения ставит проблему толкования медицинской услуги как товара.

Здесь ничего не меняет тот факт, что финансирование здравоохранения осуществляется в основном за счет государственного бюджета и государственного внебюджетного фонда обязательного медицинского страхования. Фактически это означает лишь то, что государство закупает продукцию отрасли здравоохранения – услуги и распределяет между населением /1/.

Медицинские учреждения необходимо рассматривать как услугопроизводящие предприятия.

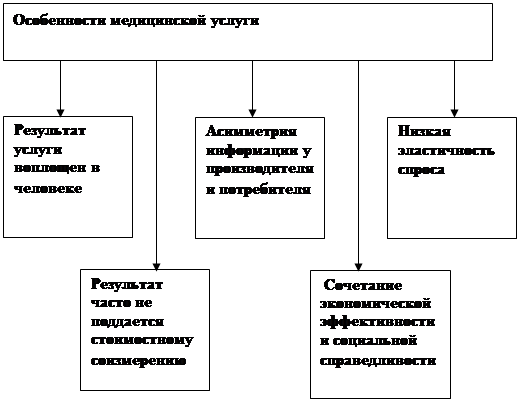

Услуги здравоохранения имеют некоторые экономические особенности в сравнении с другими видами услуг. Эти особенности ограничивают действие рыночных законов в здравоохранении.

Особенности медицинской услуги представлены на рисунке 2.1

Рисунок 2.1 - Особенности медицинской услуги

И в зависимости от того, чему отдается предпочтение –экономической эффективности или социальной справедливости, во многом определяется модель, тип финансирования и хозяйствования в здравоохранении /5/.

В финансировании и управлении здравоохранением существует большое число проблем, требующих решения. Размеры финансирования здравоохранения из бюджетов всех уровней и за счет средств обязательного медицинского страхования не обеспечивают население бесплатными медицинскими услугами, не создана конкуренция на рынке медицинских услуг, не изменена система оплаты медицинских работников, не преодолена разобщенность действий структур, ответственных за здоровье населения, не соответствует современным требованиям материально-техническая база медицинских учреждений /6/. Вместе с тем имеющиеся финансовые и материальные ресурсы используются неэффективно, усиливаются диспропорции в предоставлении медицинской помощи. В отрасли растет социальная напряженность. Все более широкое распространение получает теневая сторона оплаты медицинских услуг/3/. Новые социально-экономические условия, обусловленные рыночными отношениями, требуют реформирования и системы здравоохранения.

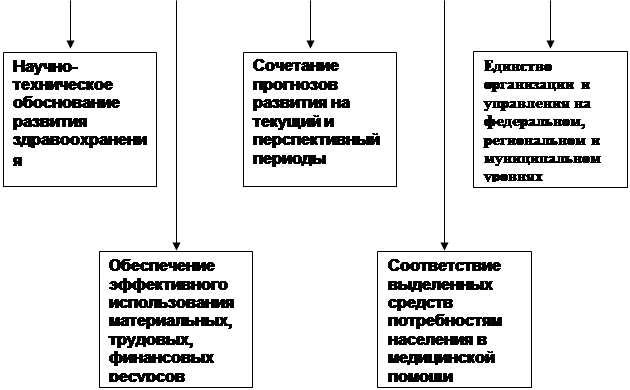

В рамках проекта ТАСИС «Реформа финансирования здравоохранения» разработаны важнейшие направления реформирования системы финансирования здравоохранения Российской Федерации в краткосрочной, среднесрочной (до 2010 года) и долгосрочной перспективе, которые включают в себя следующие модули, представленные на рисунке 3.1/7/ Система здравоохранения является стратегической отраслью народного хозяйства, обеспечивая воспроизводство населения, социальные гарантии, здоровье граждан /8/.

В связи с переходом на принципы рыночной экономики в здравоохранении встал вопрос о внедрении финансового менеджмента, предполагающего оптимизацию ресурсного потенциала. Основная задача финансового менеджмента –создание финансовой устойчивости как системы в целом, так и отдельных ее элементов, что требует знания и соблюдения основных принципов финансового менеджмента- планирования, управления финансирования и контроля/9/.

Рисунок 3.1 - Реформа финансирования здравоохранения

2. ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

ЗДРАВООХРАНЕНИЯ

2.1 Планирование деятельности учреждений здравоохранения

Планирование в здравоохранении – это обоснование и разработка определенного соотношения потребностей населения в медицинской помощи, лекарственном обеспечении и санитарно – противоэпидемическом обслуживании с возможностями их удовлетворения.

Основные принципы планирования в здравоохранении представлены на рисунке 1.2

|

|||

|

Рисунок 1.2 - Основные принципы планирования в здравоохранении

Это требует высокого уровня организации управления учреждениями здравоохранения, укрепления их материально-технической базы, улучшения финансирования, повышения качества и эффективности медицинского обслуживания.

В условиях рыночной экономики содержание и методы планирования в здравоохранении существенно изменились. Это обусловлено двумя факторами:

- децентрализацией системы управления здравоохранением как на федеральном, так и на региональном и муниципальном уровнях;

- демонополизацией государственной системы здравоохранения /10/.

При планировании здравоохранения не потерял своей актуальности нормативный метод планирования, основанный на использовании норм и нормативов.

Согласно статьи 41 Конституции /1/ Российской Федерации медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений.

С этой целью разработана Программа государственных гарантий обеспечения граждан РФ бесплатной медицинской помощью, утвержденная Постановлением Правительства РФ от 11.09.1999 №1096 с последующими дополнениями и изменениями, в которой определены федеральные нормативы объемов различных видов медицинской помощи. На их основе разработаны «Методические рекомендации по порядку формирования и экономического обоснования Территориальных Программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи», утвержденные Минздравом РФ №2510/9257-01-34, ФФОМС №31-59/40-1 от 28.08.2001 года /11/.

Цель разработки Территориальных Программ:

- создание единого механизма реализации конституционных прав граждан Российской Федерации по получению бесплатной медицинской помощи гарантированного объема и качества за счет всех источников финансирования;

- обеспечение сбалансированности обязательств государства по предоставлению населению бесплатной медицинской помощи и выделяемых для этого финансовых средств;

- повышение эффективности использования имеющихся ресурсов здравоохранения.

В качестве нормативов объемов стационарной медицинской помощи Программой установлены следующие показатели:

Средний норматив койко - дней на 1000 жителей. Показатель представляет собой сумму произведений показателей уровня госпитализации на 1000 населения по профильным отделениям на соответствующие показатели средней длительности пребывания больного в профильном отделении стационара и определяется по формуле:

i i i

n к/д = SUM (Уг х Тдл ), (1,2)

где Уг - уровень госпитализации по профильным отделениям;

Тдл - длительность пребывания больного в профильном отделении.

Согласно Постановлению Правительства от 24 июля 2001 года N 550

в среднем по Российской Федерации /12/ при реализации Программы средний норматив койко-дня устанавливается в размере 2812,5 койко-дней на 1000 жителей, уровень госпитализации Уг = 196,0 на 1000 жителей; средняя длительность пребывания 1-го больного в стационаре Тдл = 14,3 дня.

При расчетах нормативов по Российской Федерации было принято следующее соотношение взрослых и детей в структуре населения: 22% (коэффициент 0,22) - дети; 78% (коэффициент 0,78) - взрослые.

Распределение норматива койко - дней по уровням оказания медицинской помощи (клиническому, городскому, районному) проводится на основе критериев, принятых в системе лицензирования учреждений и распределения их по категориям, т.е. к клиническому уровню относятся учреждения областного, республиканского и федерального уровней с высокой степенью фондооснащенности и специализации медицинской помощи.

Особенностью нормативов, распределенных по уровням оказания медицинской помощи, состоит в их ресурсоорганизующей и ресурсосберегающей роли. Именно такой подход позволит рационально распределить не только коечный фонд по иерархическим уровням организации медицинской помощи, но и сбалансировать необходимые финансовые поступления в учреждения разного уровня путем умножения стоимости койко - дня по каждому профилю на планируемое число койко - дней по данному профилю.

Средние показатели числа койко - дней госпитализации подлежат коррекции

с учетом заболеваемости и демографического состава населения субъекта Федерации.

В качестве норматива объема амбулаторно - поликлинической помощи установлено количество посещений "Vi" на 1000 жителей в год. В нормативе учитывается помощь, оказываемая территориальными поликлиниками, стоматологическими поликлиниками, специализированными поликлиниками, специализированными диспансерами, диагностическими центрами.

Средний норматив устанавливается 9198 посещений в год на 1000 жителей и подлежит коррекции с учетом заболеваемости и демографического состава субъекта Федерации.

Нормативы финансовых затрат на единицу объема медицинской помощи включают все статьи расходов согласно бюджетной классификации и скорректированы по индексу - дефлятору к ВВП на 1999 - 2009 годы.

- норматив затрат на один койко - день в стационаре Sкд = 262,9 рублей;

- норматив затрат на одно посещение амбулаторно - поликлинического учреждения Sv = 44,9 рублей;

-средняя стоимость одного вызова скорой медицинской помощи - 408,1 рублей.

Для расчета данных по профилям отделений и специальностей необходимо полученные средние стоимости перемножить на относительные коэффициенты стоимости одного койко - дня (Rki) и одного посещения (Rvi), которые будут повышать или понижать средний Базовый уровень стоимости одного койко-дня и одного врачебного посещения в зависимости от профиля отделения и уровня оказания медицинской помощи (клинического, городского, районного).

Территориальные нормативы финансовых затрат на единицу объема медицинской помощи, обеспечивающих реализацию государственных, муниципальных медицинских услуг (далее - территориальные нормативы финансовых затрат), должны обеспечивать покрытие всех затрат медицинских учреждений по всем статьям расходов на оказание гарантированных объемов бесплатной медицинской помощи из всех источников финансирования, предоставляемой в порядке и на условиях Территориальной программы. При расчете территориальных нормативов финансовых затрат учитывается реальность обеспечения нормативной загрузки действующей сети амбулаторно - поликлинических и стационарных учреждений в соответствии с рекомендуемыми Минздравом России нормами нагрузки учреждений, адаптированными к местным условиям.

Проводится коррекция средних нормативов стоимости койко - дня и врачебного посещения путем умножения их на поясные и региональные индексы, которые приводятся по данным Минэкономики России, используемым при прогнозировании социально - экономического развития Российской Федерации на расчетный период.

Структура расходов финансовых затрат на единицу объема медицинской помощи является ориентировочной, ненормативной и должна корректироваться на местах в зависимости от социально - экономического состояния субъекта Российской Федерации, уровня цен и т.п.

Примерная структура финансовых затрат на единицу объема медицинской помощи на 2008 год приведена в таблице 1.2 .

Таблица 1.2 - Примерная структура финансовых затрат на единицу объема медицинской помощи на 2008 год

В процентах

| Наименование статей расходов бюджетов РФ |

Затраты на скорую медпомощь (один вызов) |

Затраты на амбулаторно-поликлиническую помощь (одно посещение) |

Затраты на стационарную помощь (один койко-день) (1посещение) |

Затраты на диагностические услуги | |

| В поликлинике | В стационаре | ||||

| Оплата труда | 34,0 | 41,1 | 13,1 | 10,0 | 11,0 |

| Начисления на оплату труда | 13,1 | 15,8 | 5,0 | 3,0 | 4,0 |

| Медикаменты и перевязочные средства | 2,6 | 10,2 | 25,5 | 51,0 | 48,0 |

| Продукты питания | - | - | 12,3 | - | - |

| Мягкий инвентарь и обмундирование | 0,8 | 0,3 | 1,7 | 2,0 | 1,0 |

| Оплата коммунальных услуг | 16,7 | 21,8 | 17,0 | 5,0 | 6,0 |

| Приобретение оборудования и предметов длительного пользования | 27,0 | 2,5 | 18,3 | 23,0 | 20,0 |

| Капитальный ремонт | 5,8 | 8,3 | 7,1 | 6,0 | 10,0 |

| ВСЕГО | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Свободный расчет стоимости Территориальной программы

проводится по формуле:

i i i i

Стпг = SUM /(Вс/п* Sвс/п) + (nк/д*Sк/д)+(V*S)+(Дс*Sд/с)//1000*N + затраты на (2.2)

другие виды медпомощи

и АУП системы ОМС

Где С тпг - стоимость территориальной программы государственных гарантий;

В с/п - норматив числа вызовов скорой медицинской помощи на 1000 жителей;

Sвс/п - расчетный территориальный норматив финансовых затрат

на один вызов скорой медицинской помощи;

i

n к/д - норматив числа койко/дней на 1000 жителей;

Sк/д - расчетный территориальный норматив финансовых затрат на

один койко-день;

Vi - норматив числа посещений на 1000 жителей;

Sv - расчетный территориальный норматив финансовых затрат на

одно врачебное посещение;

Дс - норматив числа дней лечения в дневных стационарах;

Sд/с - расчетный территориальный норматив финансовых затрат на

один день пребывания в дневном стационаре;

N - среднегодовая численность населения по прогнозу Министерства экономики Российской Федерации (соответственно субъекта Российской Федерации) на расчетный период.

При наличии достаточных финансовых возможностей в Территориальных фондах обязательного медицинского страхования субъектов Российской Федерации (далее – ТФОМС) предлагаемый вариант расчетов Территориальной программы может быть расширен. Для определения реалистичности Программы и ожидаемых объемов финансирования следует провести анализ фактически сложившейся ситуации по данным статистических и финансовых отчетов и сравнить их с расчетной программой. Сопоставление позволит выявить расхождения (дефицит или избыток) по отдельным группам показателей и максимально сбалансировать потребности и возможности в финансировании Программы за счет "собственных" финансовых источников.

При планировании деятельности учреждений здравоохранения на микроуровне используются следующие формулы, отраженные в таблице 2.2

Таблица 2.2 - Формулы, используемые для планирования деятельности учреждений здравоохранения

| Наименование показателя | Формула | Составляющие |

|

| Среднегодовое количество коек | Кcр = К н + (К к – К н ) n/12, |

Где Кср – среднегодовое количество коек; Кн - количество коек на начало года; Кк -количество коек на конец года; n - число месяцев функционирования вновь развернутых коек. |

|

| Количество койко-дней | Ккд = Чк * Кср, |

Где Ккд -количество койко-дней; Чк – число дней функционирования койки в год; Кср – среднегодовое количество коек. |

|

| Годовой фонд заработной платы | ФЗПг = Кср * ЗПк, |

Где ФЗПг – годовой фонд заработной платы, ЗП - средняя заработная плата на одну койку в год. |

|

| Расходы на медикаменты | Рм = Nр * Ккд, |

Где Рм – расходы на медикаменты в стационарах; Nр – норма расходов на медикаменты; Ккд – количество койко-дней. |

|

| Расходы на канцелярские и хозяйственных нужды | Ск = Nр * Кср, |

Где Ск – сумма канцелярских и хозяйственных расходов, Nр – норма расходов на одну койку в год. Кср – среднегодовое количество коек. |

|

| Расходы на мягкий инвентарь | Рми = Рднк + Рдк, |

Где Рми - расходы на мягкий инвентарь; Рднк - расходы на дооборудование новых коек; Рдк -расходы на оборудование прежних коек. |

|

| Расчет прироста коек | Пк = Кк – Кн, | Где Пк – прирост коек за год; | |

|

Кк – количество коек на конец года; Кн – количество коек на начало года. |

|||

| Расходы на дооборудование новых коек | Рднк = Пк * Nднк, |

Где Рднк – расходы на дооборудование новых коек, Nднк – норма расходов на дооборудование одной койки. |

Далее определяется свод всех расходов:

Ср = ФЗП + Нфзп + Срм + Срк + Срп +Сми, (2.3)

Где Ср – общая сумма расходов,

ФЗП – фонд заработной платы и административно – управленческого персонала;

Нфзп – начисления на фонд заработной платы;

Срм – общая сумма расходов на медикаменты;

Срх – сумма хозяйственных и канцелярских расходов;

Срп – сумма расходов на питание;

Сми – сумма расходов на мягкий инвентарь.

Итог сметы – свод затрат по всем статьям расходов.

При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один – три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонение по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением./6/. Исходя из вышеизложенного отметим следующее:

- нормативная база, используемая для планирования деятельности учреждений здравоохранения в современных условиях, унаследована от командно-административной системы управления здравоохранением;

- старые стоимостные нормативы не пересматривались много лет и механически корректируются с помощью индексов – дефляторов, причем рассчитанных для экономики в целом;

- потребности в финансировании, рассчитанные вышеуказанным способом даже на основе несовершенной нормативной базы, оказываются существенно выше тех финансовых ресурсов, которые выделяются Министерству здравоохранения Российской Федерации и корректируются им в сторону уменьшения; Сметное планирование воспроизводит затратный тип хозяйствования и не создает у учреждения стимулов к более рациональному использованию ресурсов.

2.2 Финансирование учреждений здравоохранения

2.2.2 Бюджетное финансирование

Самой большой проблемой здравоохранения в современных условиях является - финансирование. Основной сложностью является не расчет потребности в финансировании, а нахождение средств на существование и умение просуществовать на выделенные средства. В современной России сложилась бюджетно-страховая система финансирования здравоохранения.

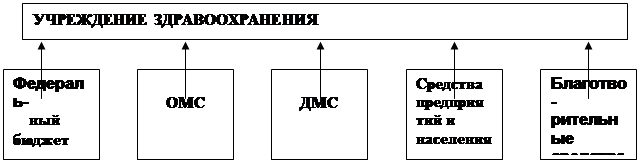

К источникам финансирования относятся:

1. Средства федерального бюджета и бюджетов субъектов Российской Федерации, местного самоуправления;

2. Средства обязательного медицинского страхования (далее ОМС);

3. Средства добровольного медицинского страхования (далее ДМС);

4. Средства предприятий;

5. Средства населения за оказанные медицинские услуги;

6. Благотворительная помощь

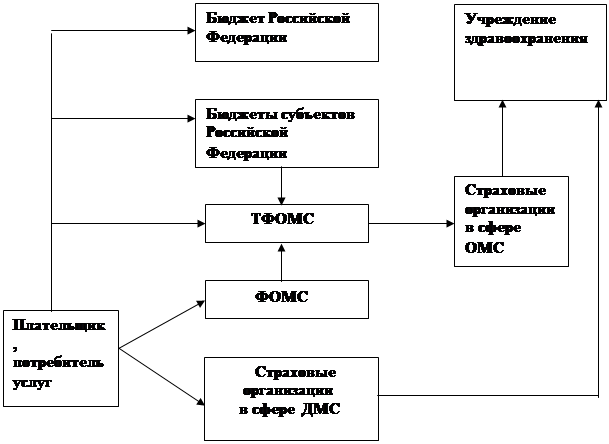

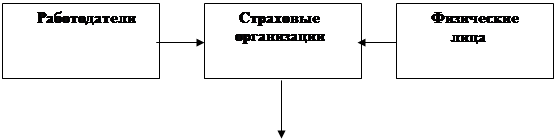

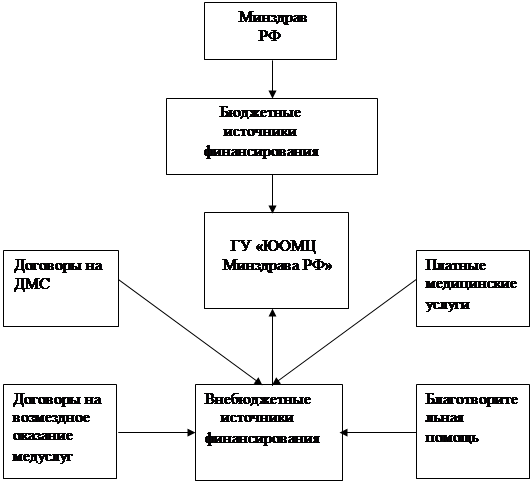

Источники финансирования учреждений здравоохранения представлены на рисунке 1.2

Рисунок 1. 2 - Источники финансирования учреждений здравоохранения

Все источники финансовых средств разделяются и должны регулироваться соответствующими нормативными актами и положениями.

Правительство Российской Федерации, субъекты Федерации, местная администрация определяют порядок формирования и использования денежных средств.

Модель финансовых потоков в здравоохранении можно представить в соответствии с рисунком 2.2.

Рисунок 2.2 - Модель финансовых потоков учреждения здравоохранения

Бюджетное финансирование в здравоохранении представляет собой основной источник средств некоммерческой медицинской деятельности, осуществляется государством или иным собственником учреждения здравоохранения на основании сметы расходов /13/.

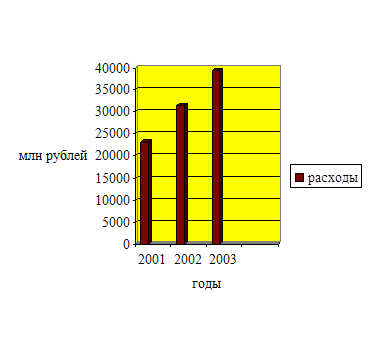

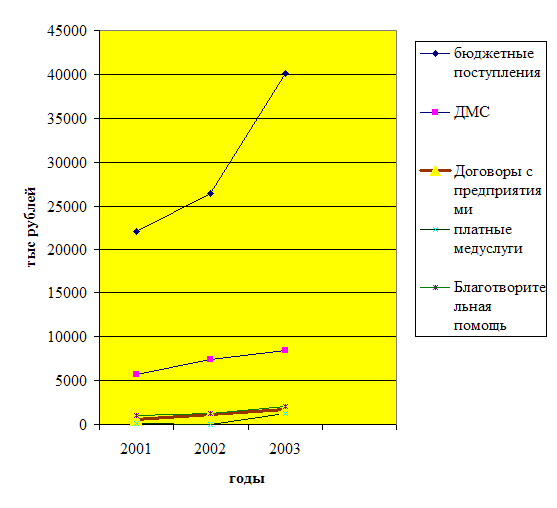

Динамика расходов федерального бюджета на здравоохранение и физическую культуру в 2006 –2008 годах представлена в таблице 1.2 и на рисунке 2.3/14,15,16/.

Для расчетов, приведенных в таблице, использовались показатели валового внутреннего продукта (далее ВВП), который в 2006 году составил 9040,8 млрд рублей, в 2007 году – 10950,0 млрд рублей, а в 2008 году составляет 13050, 0 млрд рублей.

Таблица 1.2 – Динамика расходов федерального бюджета на здравоохранение и физическую культуру за 2006-2008 годы

|

Раздел федерального бюджета |

2006 год |

2007 год |

2008 год |

||||||

| млн рублей | В процентах | млн рублей | В процентах | Млн рублей | В процентах | ||||

| Фактически исполнено | ВВП | Удельный вес | Ожидаемое исполнение | ВВП | Удельный вес | Утверждено законом | ВВП | Удельный вес | |

|

Расходы , всего В том числе: |

1321903 | 14,6 | 100 | 2106031 | 19,2 | 100 | 2345641 | 17,9 | 100 |

| Здравоохранение и физическая культура | 23085,1 | 0,26 | 1,7 | 31469,8 | 0,29 | 1,5 | 39344,8 | 0,3 | 1,7 |

|

Рисунок 2.3 - Динамика расходов на федерального бюджета на здравоохранение и физическую культуру за 2006-2008 годы

Как видно из таблицы 1.2 расходы на здравоохранение в Российской Федерации, выраженные в процентах к валовому внутреннему продукту, очень низкие и в течение трех лет остаются на одном уровне.

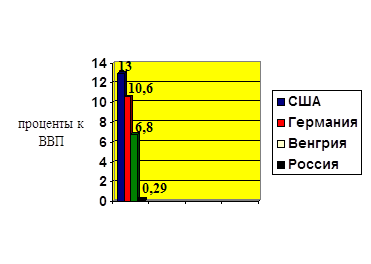

Всемирная организация здравоохранения (ВОЗ) рекомендует на охрану здоровья населения расходовать не менее 6-6,5 % от валового внутреннего продукта . Развитые страны Западной Европы , Япония расходуют на цели здравоохранения 8-10 % валового внутреннего продукта, а Соединенные Штаты Америки – свыше 13% ВВП. Расходы на здравоохранение в США в несколько раз превышают соответствующие расходы на оборону страны/10/.

Данные приведены в таблице 2.2 и на рисунке 2.4

Таблица 2.2 - Общие расходы на здравоохранение к ВВП в зарубежных странах в 2007-2009 годах В процентах

|

Страна |

2007 |

2008 |

2009 |

| США | 12,9 | 13,0 | 13,0 |

| Германия | 10,6 | 10,7 | 10,6 |

| Франция | 9,3 | 9,4 | 9,5 |

| Великобритания | 6,8 | 7,1 | 7,3 |

| Чехия | 7,1 | 7,2 | 7,2 |

| Венгрия | 6,9 | 6,8 | 6,8 |

|

Рисунок 2.4 – Расходы на здравоохранение в развитых странах и России в 2008 году

Из приведенных данных видно, что общие расходы на здравоохранение в процентах к ВВП в развитых странах и даже в странах с переходной экономикой значительно выше, чем в Российской Федерации.

Проектом Федерального закона «О здравоохранении в Российской Федерации», который был принят в первом чтении еще в 1999 году, предусматриваются расходы на здравоохранении в размере не менее 5% от ВВП. Вероятно, в связи с тем, что нет реальной финансовой базы для исполнения этого закона, он не принят до сих пор, хотя основополагающие законодательные акты в области здравоохранения уже не отражают реалий современной действительности.

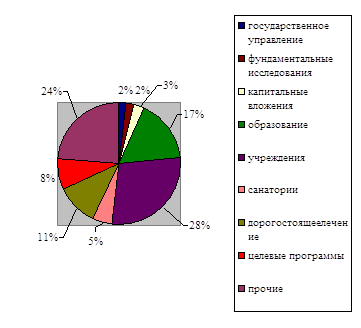

Структура расходов на здравоохранение согласно приложения 7 к Федеральному закону «О федеральном бюджете на 2008 год» /16/ определена следующим образом, данные представлены в таблице 2.3 и на рисунке 2.5

Таблица 2.3 - Структура расходов на здравоохранение в 2008 году

В тысячах рублей

|

Наименование расходов

|

Сумма |

|

Здравоохранение ВСЕГО В том числе: |

31738026,2 |

| Государственное управление и местное самоуправление, международная деятельность | 569203,7 |

| Фундаментальные исследования и содействие научно-техническому прогрессу | 563223,1 |

| Государственные капитальные вложения | 750700,0 |

| Образование | 4422192,4 |

|

Больницы, родильные дома, клиники, Госпитали ,поликлиники, амбулатории |

7487418,2 |

| Санатории | 1277735,0 |

|

Целевые расходы на оказание Дорогостоящих видов медицинской помощи Гражданам Российской Федерации |

2 996 614,5 |

| Федеральные целевые программы | 2193750,0 |

| Санитарно-эпидемиологический контроль | 5106436,1 |

| Прочие расходы | 6370753,2 |

|

Ход обсуждения и принятия федерального бюджета России на 2008 год показал, что при всей сложности решаемых бюджетной политикой проблем социальная сфера обозначена приоритетной. Подчеркнуты гарантии осуществления запланированных социальных расходов независимо от изменения внешних и внутренних условий формирования доходов бюджета 2008 год /17/.

Рисунок 2.5 - Структура расходов федерального бюджета на здравоохранение в 2008 году

Государственные расходы федерального бюджета на здравоохранение в 2008 году в приоритетном порядке будут направляться на мероприятия по улучшению репродуктивного здоровья, охрану материнства и детства, снижение уровня управляемых инфекций за счет вакцинации населения, и в первую очередь детей, стабилизацию социально обусловленных заболеваний.

На реализацию государственной политики в здравоохранении направлены федеральные программы: «Предупреждение и борьба с заболеваниями социального характера», включающая подпрограммы «Неотложные меры борьбы с туберкулезом в России», «Сахарный диабет», «Вакцинопрофилактика», «Анти- Вич/СПИД», «Дети России», в том числе подпрограмма «Безопасное материнство»; «Комплексные меры противодействия злоупотреблению наркотиками и их незаконному обороту»; «Профилактика и лечение артериальной гипертонии в Российской Федерации». В условиях недостаточного финансирования здравоохранения все большее значение приобретает реализация целевых программ в области охраны здоровья населения. Программно-целевое управление позволяет не только концентрировать ресурсы на приоритетных направлениях, но и осуществлять комплексный подход к решению наиболее актуальных проблем в здравоохранении на основе межотраслевого взаимодействия.

Федеральные программы в области здравоохранения стимулируют участие органов исполнительной власти субъектов Российской Федерации в решении насущных проблем охраны здоровья населения на своих территориях на основе софинансирования или принятия и реализации собственных аналогичных программ. Механизм участия территориальных органов власти в медицинских целевых программах может реализовываться в рамках трехсторонних соглашений между Министерством здравоохранения Российской Федерации, Федеральным Фондом обязательного медицинского страхования и органа исполнительной власти субъекта Российской Федерации. В связи с этим можно говорить о стимулирующим характере федеральных целевых программ, способных привлечь дополнительные финансовые и материальные ресурсы для достижения особо значимых целей в области охраны здоровья населения/18/В статье «Федеральный бюджет: итоги и задачи»/19/ министр финансов Российской Федерации А. Л. Кудрин отмечает, что прежде всего бюджет 2008 года характеризует социальная направленность. В 2008 году было проведено финансовое обеспечение дальнейшего повышения зарплат работников здравоохранения, а также переход от единой тарифной сетки к отраслевой системе оплаты труда. В 2007 году средний оклад врача увеличился на 90%, медсестры – на 84%.В 2008 году зарплата медицинских работников увеличилась на 8,2%.

В 2007 году на здравоохранение в федеральном бюджете отводилось 1,6 копеек с 1 рубля, а в бюджетах регионов – 14 копеек. Таким образом, основное бремя социальных расходов ложится на плечи территорий, что обусловливает необходимость формирования полноценной доходной базы бюджетов субъектов Российской Федерации /17/.Рассмотрим динамику расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы/21,22,23/ Данные представлены в таблице 2.4 и на рисунке 2.6

Таблица 2.4 - Динамика расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы В тысячах рублей

|

Расходы бюджета |

2006 год |

2007 год |

2008 год |

| Здравоохранение и физическая культура | 956634,1 | 726752,2 | 818579,3 |

|

Рисунок 2.6 - Динамика расходов на здравоохранение и физическую культуру из бюджета Ростовской области за 2006-2008 годы

Из представленных данных видно, что наибольший объем ассигнований на здравоохранение и физическую культуру был произведен в 2006 году, в 2007 году объем уменьшился на 229881,9 тысяч рублей или на 24%. В 2008 году запланированный объем ассигнований по сравнению с 2007 году увеличился на 91827,1 тысяч рублей или на 12,6%.

Можно сделать вывод о нестабильности выделения ассигнований на здравоохранение и физическую культуру из областного бюджета, вероятно, это связано с тем, что в областном бюджете на 2006 год были предусмотрены дотации и субвенции из федерального бюджета в сумме 5017,2 тысяч рублей, оплата отдельных льгот, установленных законодательством в сумме 56564,0 тысяч рублей, осуществление специальных программ в сумме 36270,0 тысяч рублей. В областном бюджете на 2007 год и на 2008 год эти статьи не предусмотрены.

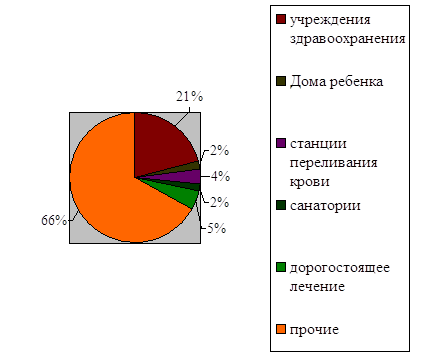

Несмотря на это, запланированный темп роста расходов на здравоохранение и физическую культуру в 2008 году по сравнению с 2007 году составит 112,6%. Это говорит о том, что областной бюджет на 2008 год за счет отмены льгот и без дотаций из федерального бюджета смог запланировать ассигнования на здравоохранение и физическую культуру за счет собственных источников. Структура расходов бюджета Ростовской области на здравоохранение 2008 году/23/ представлена в таблице 2.5 и на рисунке 2.7.

Таблица 2.5 - Структура расходов бюджета Ростовской области на 2008 год В тысячах рублей

|

Наименование расходов |

Сумма |

| Больницы, роддома, поликлиники,госпитали | 132517,9 |

| Дома ребенка | 12464,7 |

| Станции переливания крови | 22334, 7 |

| Санатории | 10715, 5 |

| Целевые расходы на оказание дорогостоящей медицинской помощи | 28923, 7 |

| Прочие расходы | 419622, 8 |

|

Рисунок 2.7 - Структура расходов бюджета Ростовской области на здравоохранение в 2008 году

В Ежегодном послании Федеральному Собранию/24/ Президент РФ В.В. Путин отметил, что бюджетный процесс нуждается в дальнейшем совершенствовании. Среди основных проблем было указано на отсутствие четкого разграничения расходных полномочий и доходных источников между уровнями бюджетной системы.

Исполнительная и законодательная власть должны осуществить рационализацию расходов бюджета, сократить неэффективные государственные (муниципальные) обязательства и расходы, создать действенную систему управления государственными расходами.

Для этого необходимо провести работу, в частности, по следующим направлениям.

1. Продолжить упорядочение системы социальных льгот и выплат, предусмотрев при этом замену большинства категориальных льгот адресными формами социальной поддержки населения, а также ликвидацию ведомственных льгот.

2. Необходимо создать систему планирования и мониторинга социально-экономической результативности бюджетных расходов с помощью качественных и количественных индикаторов - как в отношении бюджетов всех уровней, так и в отношении конкретных бюджетополучателей.

2.3 Внебюджетное финансирование

2.3.1 Обязательное медицинское страхование

Активный поиск и внедрение в систему здравоохранения новых форм управления, планирования и финансирования пока еще не устранил недостатков финансового обеспечения здравоохранения, но, как и в большинстве зарубежных стран, создал определенные предпосылки для решения этой задачи. Они основаны на системе страхования.

В России, как и во многих развитых странах, таких как Франция, Германия, Италия и др., финансирование имеет смешанный бюджетно – страховой характер, при котором за счет бюджета оплачиваются целевые программы, капитальные затраты и вложения и некоторые другие. Финансирование основной части медицинской помощи трудоспособного населения осуществляется с помощью медицинского страхования.

В период перехода к рыночной экономике поиск эффективных механизмов для улучшения деятельности службы охраны здоровья населения привел прежде всего к необходимости поиска путей альтернативных и дополнительных путей ее финансирования./25/

В 1991 году был принят закон Российской Федерации «О медицинском страховании граждан»/26/,который определил правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации.

Согласно статьи 1 Закона медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование. Для реализации государственной политики в области обязательного медицинского страхования создаются Федеральный и территориальные фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово - кредитные учреждения.

Федеральный фонд обязательного медицинского страхования создается Правительством Российской Федерации и осуществляет свою деятельность в соответствии с законодательством Российской Федерации.

Территориальные фонды обязательного медицинского страхования создаются соответствующими органами исполнительной власти субъектов Российской Федерации и осуществляют свою деятельность в соответствии с законодательством Российской Федерации и законами субъектов Российской Федерации. Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение. Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат. С 1 января 2006 года взносы в фонды обязательного медицинского страхования уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса РФ/27/.Статьей 241 установлены ставки в Фонды обязательного медицинского страхования: В Федеральный фонд обязательного медицинского страхования – 0,2% , в Территориальный фонд обязательного медицинского страхования - 3,4% от сумм выплат физическим лицам.

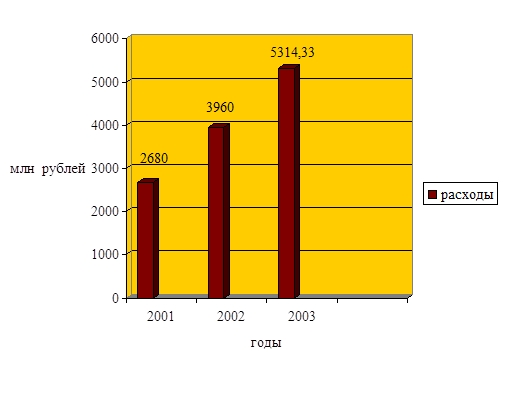

Согласно статьи 145 Бюджетного Кодекса Российской Федерации/20/ бюджет Федерального фонда обязательного медицинского страхования рассматривается и утверждаются Федеральным Собранием в форме федерального закона одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год. Проект бюджета Территориального фонда обязательного медицинского страхования представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год. Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы/28,29,30/ представлена в таблице 2.6 и на рисунке 2.8.

Таблица 2.6 - Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы

В миллионах рублей

|

Расходы |

2006 год |

2007 год |

2008 год |

| Расходы Федерального фонда обязательного медицинского страхования | 2680,0 | 3960,0 | 5314,33 |

Из приведенных данных видно, расходы Федерального фонда ОМС в 2007 г. по сравнению с 2006 г. в абсолютном выражении увеличились на 1280,0 млн. руб., темп роста расходов в 2007 г. по отношению к 2006 г. составил 147,8%.В 2008 г. расходы увеличились на 1354,33 млн. руб. по сравнению с 2007 г., темп роста составил 134,2%, а по сравнению с 2006 г. – на 198,3%, т.е. расходы увеличились почти в два раза.

|

Рисунок 2.8 - Динамика расходов Федерального фонда обязательного медицинского страхования за 2006-2008 годы

В течение трех лет основным направлением расходов Федерального фонда ОМС является выравнивание финансовых условий деятельности территориальных фондов ОМС и расходы на осуществление финансирования целевых программ оказания медицинской помощи по ОМС.

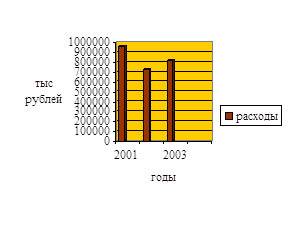

Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы/31,32,33/ представлена в таблице 2.7 и на рисунке 2.9.

Таблица 2.7 - Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы

В тысячах рублей

|

Расходы |

2006 год |

2007 год |

2008 год |

| Расходы Областного фонда обязательного медицинского страхования | 1780328,1 | 2692513,8 | 3201767,1 |

|

Рисунок 2.9 - Динамика расходов Ростовского областного фонда обязательного медицинского страхования за 2006-2008 годы

Как видно из представленных данных в течение трех лет происходит рост расходов областного фонда обязательного медицинского страхования. В 2006 году на 912185,7 тыс рублей или на 64,6%, в 2008 году по сравнению с 2007 году на 509253,9 тыс рублей или на 18,9%.

Распределение расходной части фонда в 2008 году производится следующим образом: 2930652,1 тыс рублей на финансирование областной программы обязательного медицинского страхования,124115,0 тыс рублей–на выполнение управленческих функций Ростовского областного фонда обязательного медицинского страхования и его филиалов, 147000,0 тыс рублей-резервный фонд.

На сегодняшний день фактическая обеспеченность системы ОМС почти на 40% ниже потребности. Целевой источник финансирования системы ОМС в виде тарифа страхового взноса (3,6%) несопоставимо мал по сравнению с расчетным (10,6%) и отсутствуют достаточные средства на уровне местных бюджетов для платежей за неработающее население.

Ряд авторов /8,10 / предлагает комплекс мер по реформированию системы обязательного медицинского страхования:

1. Формирование "витального" пакета услуг, включающего первичную медико-санитарную помощь, мероприятия по поддержанию медико-санитарного благополучия, лечение инфекционных заболеваний и др.;

2. Определение по каждой нозологической форме минимального набора медицинских услуг и лекарственных средств, гарантируемых каждому больному, а сверх этих наборов разрешить легальные доплаты пациентов;

3.Введение соплатежа страхового взноса на ОМС для работающих граждан: помимо взноса работодателя, определенную сумму доплачивает работник в виде определенного процента от заработка;

4.Объединение ОМС и системы социального страхования:

Создание единой системы обязательного медико-социального страхования и перераспределении собираемых в ее рамках взносов в пользу обязательного медицинского страхования.

Все эти предложения требуют тщательной разработки и закрепления на законодательном уровне.

2.3.2 Добровольное медицинское страхование

Программа государственных гарантий бесплатной медицинской помощи населению обеспечена средствами лишь на 60 %. Дефицит покрывается вынужденными расходами пациентов на оплату лекарств и медицинских услуг.

В современных условиях лечебные учреждения пытаются привлекать различные источники поступления средств: фонды обязательного медицинского страхования, доходы населения и предприятий, направленные на оплату медицинских услуг, пожертвования /34/. Одной из возможностей покрытия дефицита из негосударственных источников являются средства добровольного медицинского страхования ( далее ДМС).

Добровольное медицинское страхование – один из видов страховой деятельности – относится к личному страхованию. В ДМС формируются страховые фонды для возмещения ущерба в результате страхового события – обращения за медицинской помощью, вероятность наступления которого (риск) рассчитывается на основе статистических сведений. Проводится ДМС только страховыми организациями, имеющими лицензию Департамента по надзору за страховой деятельностью Минфина России. Регулируется деятельность субъектов, участвующих в ДМС, Гражданским кодексом РФ, федеральным законом «О страховой деятельности в Российской Федерации» и Законом «О медицинском страховании граждан Российской Федерации» /26/.

На страховом рынке России предлагают различные страховые медицинские программы более тысячи страховых компаний. Программ различаются по объему страхового покрытия, цене страхового полиса, условиям оплаты медицинской помощи, по ДМС перечню и качеству страховых и медицинских услуг, включенных в программу страхования. С начала девяностых годов рынок развивался интенсивно, но рывками, отражая особенности национального налогообложения и состояние российской экономики /34/.

По отношению к лечебным учреждениям медицинские страховые компании выступают как оптовые покупатели, заказчики медицинских услуг и поэтому они претендуют на скидки и льготы при заключении договора на медицинское обслуживание застрахованных.

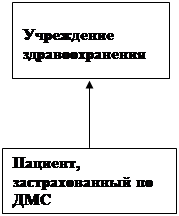

Рисунок 2.10 отражает систему взаимоотношений лечебного учреждения с юридическими и физическими лицами – заказчиками и потребителями этих медицинских услуг.

Договор страхования Договор страхования

Договор возмездного оказания

медицинских услуг

Рисунок 2.10 - Модель финансовых потоков при заключении договора добровольного медицинского страхования

Добровольное медицинское страхование обеспечивает формирование стабильного поступления финансовых средств в медицинские учреждения и гарантирует необходимый объем и качество медицинской помощи в зависимости от индивидуальных потребностей.

Отличие программ ДМС от программы ОМС определяется следующими позициями:

1. Медицинская помощь по программам ДМС оказывается, как правило, медицинскими учреждениями, не работающими в системе ОМС (учреждения федерального подчинения, ведомственные и иные учреждения, не входящие в систему городского здравоохранения);

2.Сервисные характеристики по программам ДМС выше, чем услуг по программе ОМС;

3.Программы ДМС могут включать услуги, не входящие в программу ОМС.

Сравнительный анализ ОМС и ДМС представлен в таблице 2.8

Таблица 2.8 – Сравнительный анализ систем обязательного и добровольного медицинского страхования

|

ОМС |

ДМС |

| Составная часть государственного социального страхования | Финансово-коммерческая деятельность, относящаяся к личному страхованию |

| Объект страхования- поддержание здоровья граждан путем оказания бесплатной медицинской помощи в пределах Базовой программы ОМС | Объект страхования – поддержание здоровья граждан путем оказания дополнительной медицинской помощи сверх установленной Базовой программы ОМС |

| Правила страхования определяются государством | Правила страхования определяются страховыми организациями |

| Всеобщее | Индивидуальное или групповое |

| Источник поступления средств- взносы работодателей и местной администрации за неработающее население | Источник поступления средств – личные доходы граждан, перечисления организаций по договору |

| Тарифы устанавливаются органами исполнительной власти | Тарифы устанавливаются договором между медицинским учреждением и страховой компанией |

| Система контроля качества медицинской помощи осуществляется органами управления здравоохранением, страховыми компаниями | Система контроля качества устанавливается на договорных началах между страховщиком и медицинским учреждением |

| Оплата медицинских услуг осуществляется страховщиком по утвержденным тарифам | Оплата медицинских услуг осуществляется страховщиком в размере, определенном в договоре |

Традиция страховать здоровье и расходы на медицинское обслуживание у населения отсутствует. Для большинства граждан России ДМС в индивидуальном варианте недоступно из-за дороговизны. Высокая стоимость полиса ДМС обусловлена тем, страхователь через ДМС заново вынужден оплачивать всю программу обязательного медицинского страхования по рыночным ценам без учета его участия путем налогов и взносов по обязательному медицинскому страхованию в формировании общественных фондов потребления, направляемых на здравоохранение.

Ряд авторов/8,34/ предлагает в целях эффективного использования общественных фондов потребления, и прежде всего бюджетов различных уровней, ввести персонифицированный учет выделения и расходования средств (принцип «деньги за пациента») или подушевой принцип финансирования программы государственных гарантий и устранить порочный круг двойной оплаты: все плательщики единого социального налога с легкостью принимают установленные страховщиком цены ДМС без какого-либо уменьшения их на гарантированные государством минимальные объемы медицинской помощи, за которые они ежемесячно перечисляют в бюджет 3,6% от фонда оплаты труда. Необходимо разрабатывать совместные программы ОМС и ДМС и устранять практику «двойной оплаты» одной медицинской услуги, оказываемой медицинским учреждением.

2.3.3 Платные медицинские услуги

Современный этап реформирования отечественного здравоохранения характеризует развитие рынка платных медицинских услуг, который обладает существенной емкостью и значительным потенциалом роста. Это негосударственный источник финансирования в условиях минимальных бюджетных ассигнований и неадекватной оплаты медицинской помощи в системе обязательного медицинского страхования приобретает исключительную значимость для отрасли. Реализация данного канала финансирования будет бесспорно способствовать увеличению медико – экономической эффективности функционирования здравоохранения в целом, так и конкретного учреждения /35/ Платные медицинские услуги предоставляются на основе Правил предоставления платных медицинских услуг населению/36/, которые определяют порядок и условия предоставления платных медицинских услуг населению (дополнительных к гарантированному объему бесплатной медицинской помощи) лечебно-профилактическими учреждениями независимо от ведомственной подчиненности и формы собственности и являются обязательными для исполнения всеми медицинскими учреждениями.

Предоставление платных медицинских услуг населению медицинскими учреждениями осуществляется при наличии у них сертификата и лицензии на избранный вид деятельности.

Государственные и муниципальные медицинские учреждения оказывают платные медицинские услуги населению по специальному разрешению соответствующего органа управления здравоохранением.

Медицинские учреждения обязаны вести статистический и бухгалтерский учет результатов предоставляемых платных медицинских услуг населению, составлять требуемую отчетность и представлять ее в порядке и сроки, установленные законами и иными правовыми актами Российской Федерации.

Государственные и муниципальные медицинские учреждения, предоставляющие населению платные медицинские услуги, обязаны вести

статистический и бухгалтерский учет и отчетность раздельно по основной деятельности и платным медицинским услугам.

Цены на медицинские услуги, предоставляемые населению за плату, устанавливаются в соответствии с законодательством Российской Федерации.

Расчеты с населением за предоставление платных услуг осуществляются медицинскими учреждениями с применением контрольно-кассовых машин.

При расчетах с населением без применения контрольно-кассовых машин медицинские учреждения должны использовать бланк, являющийся документом строгой отчетности, утвержденный в установленном порядке.

За невыполнение настоящих Правил медицинское учреждение в установленном порядке может быть лишено лицензии или права предоставления населению платных медицинских услуг.

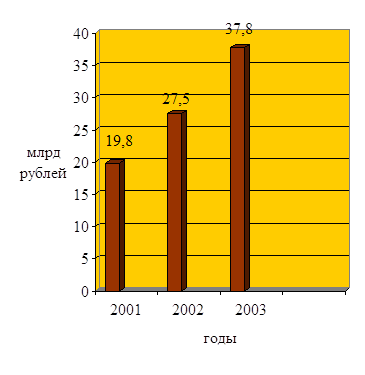

Объем оказанных медицинских услуг постоянно растет. Данные показаны на рисунке 2.11 . Если в 2006 году он составил 19,8 млрд. рублей, то в 2008 году уже 37,8 млрд рублей.

|

Рисунок 2.11 – Динамика расходов населения на поатные медицинские услуги за 2006-2008 годы

Вместе с тем развитие платных медицинских услуг сопровождается рядом негативных явлений.

Недостаточный контроль за организацией предоставления платных медицинских услуг приводит к скрытой коммерциализации в амбулаторно - поликлинических и больничных учреждениях, получению медицинским персоналом "вознаграждения" напрямую, несоответствию стоимости услуг качеству обслуживания и существующим стандартам, развитию теневого оборота средств в системе здравоохранения.

В этой связи политика государства должна быть направлена на создание условий, препятствующих развитию нелегального рынка медицинских услуг, на достижение баланса между объемом бесплатной медицинской помощи и ее финансовым обеспечением, на ликвидацию необоснованного разрыва в уровне оплаты труда в реальном секторе экономики и бюджетной сфере, в том числе в здравоохранении, на дальнейшее совершенствование обязательного и развитие добровольного медицинского страхования, а также частного здравоохранения.

Необходимо разработать четкие критерии, позволяющие разграничить медицинские услуги, оказываемые за счет различных источников финансирования.

Актуальным представляется также совершенствование нормативной базы и расширение деятельности субъектов медицинского страхования по обеспечению защиты прав граждан при медицинском обслуживании.

Следует усилить контроль за организацией и качеством оказания платных медицинских услуг населению, а также за правильностью взимания платы с населения со стороны всех государственных органов и организаций в соответствии с действующим законодательством /37/.

3.АНАЛИЗ СИСТЕМЫ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ (НА ПРИМЕРЕ КЛИНИЧЕСКОЙ БОЛЬНИЦЫ № 1 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ «ЮЖНЫЙ ОКРУЖНОЙ МЕДИЦИНСКИЙ ЦЕНТР МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ»)

3.1 Характеристика учреждения

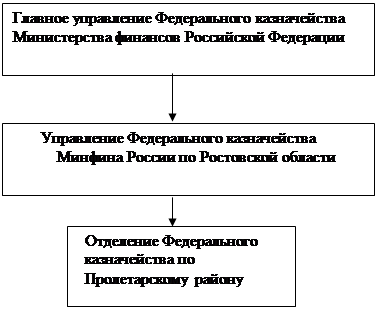

Государственное учреждение "Южный окружной медицинский центр Министерства здравоохранения Российской Федерации" (далее -ГУ «ЮОМЦ Минздрава РФ») учреждено Министерством здравоохранения Российской Федерации приказом от 07. 02.02.г. № 45 и является бюджетным учреждением, деятельность которого согласно статьи 161 Бюджетного Кодекса Российской Федерации /20/ финансируется из федерального бюджета на основе сметы доходов и расходов.

"Южный окружной медицинский центр Министерства

здравоохранения Российской Федерации" является правопреемником реорганизованных - федерального учреждения "Центральная Бассейновая больница Азово-Волго-Донского водного бассейна Министерства здравоохранения и медицинской промышленности Российской Федерации" и государственного лечебно - профилактического учреждения "Центральная Бассейновая больница Нижне – Волжского водного бассейна Министерства здравоохранения Российской Федерации".

"Южный окружной медицинский центр Министерства здравоохранения Российской Федерации" является государственным федеральным учреждением, действующем на основании лицензии МЗ №0027/03,от 27 января 2008 года, выданной Центральной комиссией Министерства здравоохранения Российской Федерации по лицензированию медицинской деятельности, имеет в оперативном управлении обособленное имущество, самостоятельный баланс, финансовая деятельность ведется по смете доходов и расходов, получает и расходует бюджетные средства согласно статьи 161 Бюджетного Кодекса исключительно через лицевой счет, открытый в Пролетарском отделении Федерального Казначейства Российской Федерации, имеет печать и штампы со своим наименованием, бланки, фирменную символику.

ГУ «ЮОМЦ Минздрава РФ» имеет 18 филиала, расположенных на территории Ростовской области, Краснодарского края, Воронежской области, Волгоградской области, Астраханской области и Республики Дагестан .

ГУ «ЮОМЦ Минздрава РФ» является некоммерческой организацией. В своей деятельности руководствуется Конституцией РФ, федеральными законами, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, приказами Министерства здравоохранения и Уставом, утвержденным приказом Министерства здравоохранения РФ от 22.05.2007 г.№158.

Имущество закрепляется за организацией на праве оперативного управления, соответствующим органом по управлению государственным имуществом, согласно перечня имущества на дату его учреждения.

Финансово-хозяйственная деятельность учреждения осуществляется в соответствии с утвержденной сметой доходов и расходов. ГУ «ЮОМЦ Минздрава РФ» имеет разрешение Минздрава РФ на оказание платных медицинских услуг населению от 21.06.2007 г. №10-5/1147 и доходы, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов по внебюджетным источникам. ГУ «ЮОМЦ Минздрава РФ» строит отношения с другими учреждениями, предприятиями, физическими лицами на основе договоров .

Управление учреждением осуществляется в соответствии с законодательством РФ и Уставом . Высшим должностным лицом является Директор, назначаемый на должность и освобождаемый от нее приказом Министерства здравоохранения.

Правительство РФ постановлением от 14.12.2005 г.№ 954 присудило премию в области качества продукции, услуг и внедрению высокоэффективных методов управления качеством Государственному федеральному учреждению здравоохранения «Центральная Бассейновая больница Азово-Волго-Донского водного бассейна» правопреемником которого ГУ «ЮОМЦ Минздрава РФ».

На сегодняшний день ГУ «ЮОМЦ Минздрава РФ» проводит работу по подготовке аттестации и сертификации медицинских услуг по международным стандартам качества.

3.2 Порядок составления сметы доходов и расходов

Планирование деятельности учреждений здравоохранения рассмотрим на примере Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ» (далее КБ №1 ГУ «ЮОМЦ Минздрава РФ»).

КБ №1 ГУ «ЮОМЦ Минздрава РФ» осуществляет медицинскую помощь населению в двух формах:

Стационарной – госпитализация больных,

Амбулаторно-поликлинической – оказание медицинской помощи в поликлинике или на дому.

Основным документом, определяющим плановый объем бюджетных ассигнований и направление средств на определенные цели и виды расходов является смета доходов и расходов -документ, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

Правильно и обоснованно составленная смета доходов и расходов на очередной календарный год - одно из условий финансовой стабильности учреждения здравоохранения.

Одним из основных показателей работы КБ №1 является коечный фонд, а амбулаторно – поликлинического отделения – число врачебных должностей и посещений.

Расчетной единицей для определения расходов на содержание стационара является койка, поликлиники – врачебная должность.

Отдел медицинской статистики представляет в отдел экономики, планирования и финансирования план работы койки и расчет индивидуальных норм нагрузки специалистов, работающих в поликлинике КБ №1 ГУ «ЮОМЦ Минздрава РФ» (смотри приложение А)

Таблица 3.1 - План работы койки в 2008 году

| Наименование отделений | Количество коек | Дни работы койки | Количество койко-дней | |

| Терапевтическое | 70 | 316 | 22120 | |

| Хирургическое | 40 | 310 | 12400 | |

| Детское | 40 | 315 | 12600 | |

| Неврологическое | 35 | 310 | 10850 | |

| Гинекологическое | 30 | 340 | 10200 | |

| Урологическое | 40 | 310 | 12400 | |

| Отоларингологическое | 30 | 330 | 9900 | |

| ВСЕГО | 285 | 319 | 90470 | |

В 2008 году не разворачивались новые койки, поэтому среднегодовое количество коек планировалось аналогично 2007 году.

Число дней функционирования одной койки в году по каждому профилю коек различно и определяется с учетом статистических данных о средней длительности пребывания больного на койке и простое койки.

При определении числа дней функционирования койки учитывается время профилактического ремонта, дезинфекции, карантина и других причин. В среднем по году время, необходимое для проведения этих мероприятий, принимается равным 30 дням.

Для исчисления расходов на приобретение медикаментов и расходов на питание больных используется такой показатель как койко-день, который определяется путем умножения среднегодового количества коек на число дней функционирования койки.

Расчет индивидуальных норм нагрузки врачей поликлиники определяется исходя из числа посещений на 1 час работы за предыдущий год, числа часов работы врачей в смену, числа рабочих дней в году и количества врачебных должностей (Смотри Приложение А)

Смета составляется в строгом соответствии с Федеральным законом от 15.08.1996 №115-ФЗ в редакции от 07.05. 2007 года «О бюджетной классификации РФ»/38/ и приказом Минфина РФ от 11.12.2007 №127н «Об утверждении указаний о порядке применения бюджетной классификации РФ»/39/.

В состав экономической классификации входят группы, подгруппы и статьи, подстатьи расходов.

На предметную статью 110100 Оплата труда ,подстатью 110110 Оплата труда гражданских служащих относятся расходы по оплате труда работников, включая начисленные и подлежащие уплате суммы налогов на доходы физических лиц (как по оплате труда, так и на выплаты работникам, производимые за счет средств Фонда социального страхования Российской Федерации), а также добровольных взносов работника в профессиональный союз.

При планировании затрат по коду 110110 отдел экономики, планирования и финансирования руководствуется приказом Минздрава РФ от 15 октября 1999 года № 377. "Об утверждении Положения об оплате труда работников здравоохранения" и приказом Минздравмедпрома РФ от 18.01.1996 г. №16 "О введении форм штатных расписаний учреждений здравоохранения".

Расчеты потребности в средствах на годовой плановый фонд оплаты труда (ФОТ) Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ» осуществляются исходя из среднего должностного оклада согласно Единой тарификационной сетки (Смотри Приложение Б)

Сумма по должностному окладу за год увеличивается на доплаты и надбавки.

Отдельно планируется заработная плата работников внештатного состава, которые осуществляют текущий и капитальный ремонт зданий и сооружений. В 2008 году расходы на эту статью были запланированы в размере 1296347 рублей.

На предметную статью 110200 начисления на фонд оплаты труда относится единый социальный налог в сумме 35,6% от фонда оплаты труда, начисленного по всем основаниям.

Предметная статья 110300 "Приобретение предметов снабжения и расходных материалов" включает следующие подстатьи:

110310 Медикаменты, перевязочные средства и прочие лечебные расходы;

110320 Мягкий инвентарь и обмундирование;

110330 Продукты питания;

110340 Оплата горюче-смазочных материалов;

110350 Прочие расходные материалы и предметы снабжения.

Планирование затрат на медикаменты рассчитывается исходя из количества койко-дней , врачебных посещений и норм расходов медикаментов на один койко-день и одно врачебное посещение, учитывается также льготный отпуск медикаментов. Расчеты представлены в таблице.

Таблица 3.2- Расчет расходов по статье 110310

В рублях

| Количество койко-дней, врачебных посещений | Расход на единицу,рубли | Сумма | |

| Стационар | 90470 | 35 | 3166450 |

| Поликлиника | 193300 | 3,5 | 676550 |

|

Расход на отпуск бесплатных медикаментов (100%) |

2338 | 146,00 | 341348 |

| Расход на льготный отпуск медикаментов (50%) | 808 | 73,00 | 58984 |

|

ИТОГО: |

|

|

4243332 |

На подстатью 110320 Мягкий инвентарь и обмундирование относятся расходы на приобретение и изготовление:

матрацев, наматрацников, подушек,постельных принадлежностей (белья, простыней, пододеяльников, наволочек, полотенец и др.), больничной одежды.

Расчет производится согласно приказ Минздрава СССР «Об утверждении табелей оснащения мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий» от 15.09.1988 N 710/40/.

В нем приведены табели оснащения мягким инвентарем в соответствии с профилем отделений .Стоимость мягкого инвентаря определяется на основании расчетов средних цен по данным бухгалтерского учета.

В качестве примера приведем расчет мягкого инвентаря для терапевтического и неврологического отделений (смотри Приложение В)

Общая планируемая сумма расходов на мягкий инвентарь рассчитывается путем умножения суммы затрат в год на одну койку на количество коек по отделениям, а также умножение суммы затрат в год на 1 врачебную должность на количество врачебных должностей:

Таблица 3.3 - Расчет мягкого инвентаря по отделениям Клинической больницы №1 ГУ «ЮОМЦ Минздрава РФ»

В рублях

| Отделение | Количество коек | Сумма затрат в год на 1 койку | Всего затрат | Количество врачебных должностей | Сумма затрат на врачебную должность | Всего затрат |

| Терапевтическое и неврологическое | 105 | 1055,4 | 110817 | 36,75 | 723,1 | 26574 |

| Хирургическое и урологическое | 80 | 956,2 | 76496 | 18,5 | 723,1 | 13377 |

| Детское | 40 | 900,1 | 36004 | 7,25 | 723,1 | 5242 |

| Отоларингологическое | 30 | 1023,5 | 30705 | 14,5 | 723,1 | 10485 |

| Гинекологическое | 30 | 896 | 26880 | 3,5 | 723,1 | 2531 |

| Женская консультация | - | - | - | 7 | 528,1 | 8978 |

| Остальные врачебные должности | - | - | - | 358,75 | 370 | 132738 |

| ИТОГО | - | - | 280902 | - | - | 199925 |

Таким образом, по статье 110320 на 2008 г. было запланировано мягкого инвентаря на сумму 480827 рубля (280902+199925).

На подстатью 110330 Продукты питания относятся расходы на:

питание больных в КБ №1 ГУ «ЮОМЦ Минздрава РФ», а также молочные смеси, получаемые из молочных кухонь для детей первых двух лет жизни и молоко для сотрудников, имеющих вредные условия труда. Планирование осуществляется согласно Приказа Минздрава СССР №369 от 14.06.1989 г. по утвержденному среднесуточному набору продуктов для одного больного, который в 2008 г. составил 29,3 рубля (Приложение Г).

Стоимость среднесуточного набора умножается на количество койко-дней, которое в 2008 г. составило 90470. Таким образом, стоимость питания больных в год планируется в размере 2650771 рублей.

Потребность в молочных смесях планируется исходя из количества детей, количества выдаваемого молока и стоимости молока за литр.

Расчет потребности молока для медицинского персонала, работающего во вредных условиях труда осуществляется в соответствии с «Порядком бесплатной выдачи молока или других равноценных пищевых продуктов рабочим и служащим, занятым на работах с вредными условиями труда», утвержденным Постановлением Госкомтруда и Президиума ВЦСПС от 16.12.87 г. и определяется аналогичным методом.

На подстатью 110340 Оплата горюче-смазочных материалов относятся расходы на: приобретение горюче-смазочных материалов (бензина, керосина, дизельного топлива, мазута, автола и т.п.).При расчете учитывается марка автомобиля, пробег, норма расхода бензина на 100 км, внутригаражные расходы, увеличение расхода в зимнее время.

На подстатью 110350 Прочие расходные материалы и предметы снабжения относятся: расходы на приобретение малоценных предметов (МП), используемых для хозяйственных и производственных целей, при стоимости одного предмета на дату приобретения не более 50-кратного, установленного законодательством Российской Федерации, минимального размера оплаты труда за единицу, независимо от срока их полезного использования, а также предметов со сроком полезного использования менее 12 месяцев, независимо от их стоимости.

На предметную статью 110400 Командировки и служебные разъезды относятся расходы на служебные командировки, при перемещении работников (оплата проезда, суточных, квартирных, подъемных), компенсационные выплаты работникам; подъемные пособия и суточные при перемещении по службе, в соответствии с законодательством Российской Федерации .

Планирование осуществляется на основании Приказа министерства финансов Российской Федерации от 6.07.2006 №49н «Об изменении норм возмещения командировочных расходов на территории Российской Федерации».Расчет представлен в таблице 3.4

Таблица 3.4 - Планирование затрат на командировочные расходы в 2008 году

В рублях

| Виды командировок | Число командировок | Длитель-ность (дни) | Всего дней | Оплата командировок | Всего | |||||

| Проезд в оба конца | Квартирные | Суточные |

|

|||||||

|

||||||||||

| Главный врач, заместитель главного врача | 5*3=15 | 5 | 75 |

3000*15 45000 |

550*15*4 33000 |

75*100 7500 |

85500 |

|

||

|

||||||||||

|

||||||||||

| Главный бухгалтер, экономист,статистик | 10 | 3 | 30 |

3000*10 |

550*10*2 |

30*100 |

44000 |

|

||

| 30000 | 11000 | 3000 |

|

|||||||

| 3 | 1296 |

1000*432 432000 |

550*432*2 475200 |

1296*100 129600 |

1036800 |

|

||||

| Оказание консультативной и практической помощи в ЛПУ |

3*12*12 432 |

|

||||||||

|

||||||||||

|

||||||||||

|

ИТОГО |

|

1166300 |

|

На предметную статью Оплата коммунальных услуг относятся расходы учреждений и организаций, финансируемых на основании смет доходов и расходов, по оплате всех видов коммунальных услуг и аренды помещений, земли и другого имущества согласно выставленным счетам, а также расходы на оплату электрической и тепловой энергии.

Итог сметы представляет собой свод всех статей расходов.

Согласно статьи 3 «Правил предоставления платных медицинских услуг населению медицинскими учреждениями», утвержденными Постановлением Правительства №27 от 13.01.1996 г. ГУ «ЮОМЦ Минздрава РФ» получил разрешение Минздрава РФ на оказание платных медицинских услуг населению от 21.06.2007 г. №10-5/1147.

В КБ №1 ГУ «ЮОМЦ Минздрава РФ» работники отдела маркетинга и предпринимательской деятельности, оказывают платные медицинские услуги по договорам на добровольное медицинское страхование со страховыми компаниями, договорам на возмездное оказание медицинских услуг с предприятиями.

Согласно статьи 41 Бюджетного Кодекса РФ доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов по внебюджетным источникам.

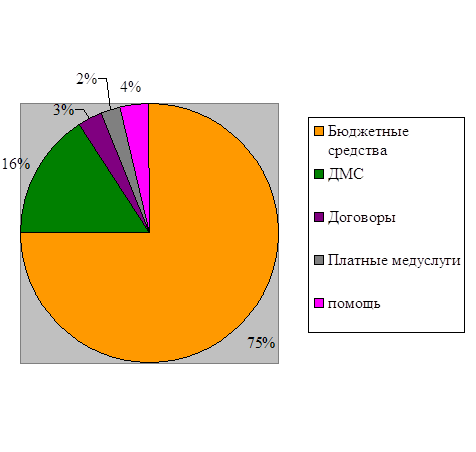

Положением о порядке формирования и использования внебюджетных источников финансирования ГУ «ЮОМЦ Минздрава РФ» предусмотрена система распределения поступивших средств согласно кодам экономической классификации.

3.3 Анализ расходов на текущее содержание и источников их финансирования

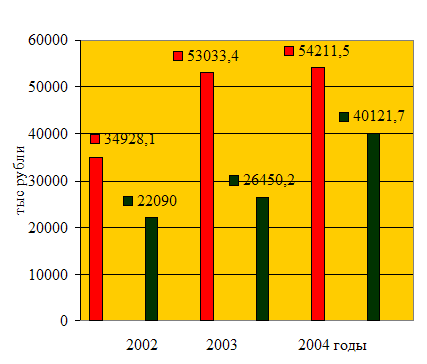

Бюджетные ассигнования удовлетворяет потребности КБ №1 ГУ «ЮОМЦ Минздрава РФ» в среднем на 60%. Сравним плановые потребности КБ №1 ГУ «ЮОМЦ Минздрава РФ» по проектам смет расходов (Приложения Е,Ж,К) и фактически утвержденные лимиты бюджетных обязательств(Приложения Л,М,Н) за 2007-2009 годы.

Данные представлены в таблице 3.5 и на рисунке 3.1.

Таблица 3.5 - Сравнительный анализ плановых расходов и бюджетных ассигнований за 2007-2009 годы

В тысячах рублей

|

Наименование

|

2007 год |

2008 год |

2009 год |

|||

| Потребность | Утверждено | Потребность | Утверждено | Потребность | Утверждено | |

| Расходы содержание КБ | 34928,1 | 22090 | 53033,4 | 26450,2 | 54211,5 | 40121,7 |

|

Как видно из рисунка 3.1 лимиты бюджетных обязательств в 2007 году составляют 63.2% от запланированного объема, в 2008 году-49,9%, в 2009 году-74%.

Рисунок 3.1 – Сравнение плановых потребностей и лимитов бюджетных обязательств за 2007-2009 годы

Проанализируем более подробно запланированные объемы и лимиты бюджетных обязательств в 2008 году. Данные представлены в таблице 3.6 и на рисунке 3.1.

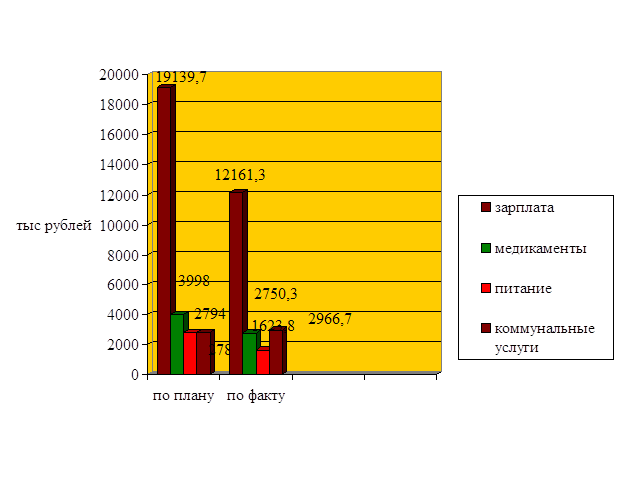

Таблица 3.6- Сравнительный анализ плановых расходов и бюджетных ассигнований в 2008 году В тысячах рублей

| Наименование показателя | Код показателя | Требуется по плану | Утверждено | Отклонение, тыс рублей | Обеспечение в процентах |

| Оплата труда | 110110 | 19139,7 | 12161,3 | 6978,4 | 63,5 |

| Начисления на зарплату | 110200 | 7407,06 | 4477,8 | 2929,26 | 60,5 |

| Медикаменты | 110310 | 3998 | 2750,3 | 1247,7 | 68,8 |

| Мягкий инвентарь | 110320 | 328,5 | 16,4 | 312,1 | 5,0 |

| Продукты питания | 110330 | 2794 | 1623,8 | 1170,2 | 58,1 |

| Оплата ГСМ | 110340 | 569 | 215,3 | 353,7 | 37,8 |

| Прочие расходы | 110350 | 997 | 89,7 | 907,3 | 9,0 |

| Командировки | 110400 | 634,5 | 63,2 | 571,3 | 10,0 |

| Транспортные услуги | 110500 | 280,4 | 91,9 | 188,5 | 32,8 |

| Оплата услуг связи | 110600 | 121,8 | 56,7 | 65,1 | 46,6 |

| Оплата коммунальных услуг | 110700 | 2787,5 | 2966,7 | -179,2 | 106,4 |

| Текущий ремонт оборудования | 111020 | 97 | 98,5 | -1,5 | 101,5 |

| Текущий ремонт зданий | 111030 | 250,2 | 264,9 | -14,7 | 105,9 |

| Прочие расходы | 111040 | 402,7 | 168,7 | 234 | 41,9 |

| Приобретение оборудования | 240120 | 7226 | 774,1 | 6451,9 | 10,7 |

| Капитальный ремонт | 240330 | 6000 | 630,9 | 5369,1 | 10,5 |

| ИТОГО | 53033,36 | 26450,2 | 26583,16 | 49,9 |

|

Рисунок 3.1 – Основные плановые и фактические показатели сметы расходов за 2008 год

Средняя обеспеченность КБ №1 ГУ «ЮОМЦ Минздрава РФ» бюджетными средствами в 2008 году составила 49,9%.

Как видно из таблицы, лимиты бюджетных обязательств утверждены ниже плановых почти по всем статьям расходов, особенно низкая обеспеченность по таким статьям как мягкий инвентарь - обеспечение потребности на 5%; прочие расходы - обеспечение потребности на 9%; приобретение оборудования - обеспечение потребности на 10,7% ; капитальный ремонт - обеспечение на 10,5%.

По следующим статьям лимиты утверждены в большем объеме: оплата коммунальных услуг обеспечение потребности выше на 6,4%; текущий ремонт оборудования обеспечение потребности выше на 1,5%; текущий ремонт зданий превышение потребности на 5,9%.

Процесс недофинансирования носит хронический характер. Представим сравнительный анализ плановых расходов и утвержденных бюджетных ассигнований на 2009 год. Данные представлены в таблице 3.6 и на рисунке 3.2.

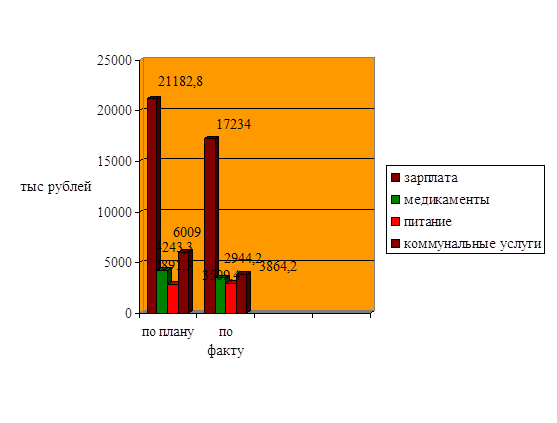

Таблица 3.6-Сравнительный анализ плановых расходов и бюджетных ассигнований на 2009 год

В тысячах рублей

| Наименование показателя | Код показателя | Требуется по плану | Утверждено | Отклонение |

Обеспечение

|

| Тысячи рублей | Проценты | ||||

| Оплата труда | 110110 | 21182,8 | 17234 | 3948,8 | 81,4 |

| Начисления на зарплату | 110200 | 7731,7 | 6078,2 | 1653,5 | 78,6 |

| Медикаменты | 110310 | 4243,3 | 3509,4 | 733,9 | 82,7 |

| Мягкий инвентарь | 110320 | 480,8 | 29,2 | 451,6 | 6,1 |

| Продукты питания | 110330 | 2891,3 | 2944,2 | -52,9 | 101,8 |

| Оплата ГСМ | 110340 | 631,8 | 308,6 | 323,2 | 48,8 |

| Прочие расходы | 110350 | 1200,3 | 362,5 | 837,8 | 30,2 |

| Командировки | 110400 | 1166,3 | 52,2 | 1114,1 | 4,5 |

| Транспортные услуги | 110500 | 336,5 | 31,8 | 304,7 | 9,5 |

| Оплата услуг связи | 110600 | 319,8 | 161,3 | 158,5 | 50,4 |