Дипломная работа: Анализ финансово-хозяйственной деятельности ООО "РегионЛесСтрой"

Содержание

ВВЕДЕНИЕ

1. СОДЕРЖАНИЕ И МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Значение и сущность управленческого и финансового анализа

1.2 Методика анализа финансово-хозяйственной деятельности предприятия

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «РЕГИОНЛЕССТРОЙ»

2.1 Анализ основных технико-экономических показателей деятельности ООО «РегионЛесСтрой»

2.2 Общая оценка динамики и структуры статей бухгалтерского баланса ООО «РегионЛесСтрой»

2.3 Анализ финансовой устойчивости предприятия

2.4 Анализ ликвидности баланса предприятия

2.5 Анализ платежеспособности ООО «РегионЛесСтрой»

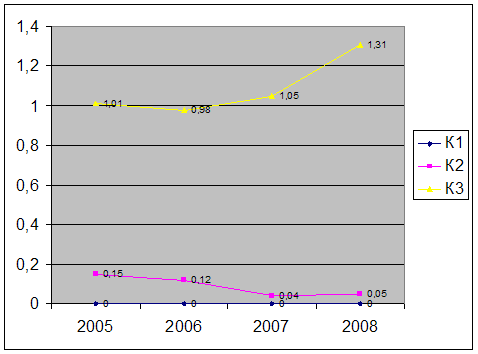

2.6 Анализ деловой активности предприятия

2.7 Анализ рентабельности ООО «РегионЛесСтрой»

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «РЕГИОНЛЕССТРОЙ»

3.1 Основные направления совершенствования планирования и сбыта

на ООО «РегионЛесСтрой»

3.2 Направления улучшения финансово-хозяйственной деятельности

ООО «РегионЛесСтрой»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В последние годы в России наблюдается значительное увеличение темпов роста строительства. Это прежде всего связано с большим притоком населения из сельской местности в крупные города, следствием чего является рост потребности в жилье. Еще одной причиной увеличения темпов роста строительства является огромное количество денежных средств, вращающихся в этой сфере, которые, в свою очередь, могут служить не только общественным потребностям, но и для собственных нужд.

Большинство строительных организаций преобразовано в акционерные общества, базирующиеся на негосударственных формах собственности. Они остро ощущают потребность в оборотных средствах. Незначительная прибыль идет в фонд потребления, так как основная заработная плата, предусмотренная в сметах строек, занижена. Возникают вынужденные простои из-за сокращения финансирования инвестиций, что приводит к недоиспользованию людских ресурсов.

Многие строительные фирмы недостаточно уделяют внимания своим экономическим проблемам и допускают немалые убытки при расходовании материальных ресурсов и заработной платы. Дополнительные материальные затраты возникают также из-за неравномерного роста рыночных цен по отдельным видам материалов и конструкций. Поэтому современное строительство нуждается в слаженной системе управления, опирающейся на объективные экономические законы.

В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития

В системе финансового менеджмента и аудита финансовый анализ представляет собой один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Финансовые отчеты анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансовый анализ и управленческий анализ.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определить воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Основная цель финансового анализа — получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может: интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, мастерством системного комплексного микроэкономического анализа. Благодаря знанию техники и технологии анализа они смогут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения и ответы. В силу этого освоения основ экономического анализа полезно каждому, кому приходится участвовать в принятии решений, либо давать рекомендации по их принятию, либо испытывать на себе их последствию.

Анализ хозяйственной деятельности является той областью знаний, которая наилучшим образом объединяет все дисциплины, изучаемые студентами экономических специальностей. Он обеспечивает интегрированное, широкое понимание производственно - финансовой деятельности предприятия.

Переход на рыночные отношения предопределил необходимость совершенствования не только учета и отчетности, но и новый подход к оценке финансового состояния предприятия.

Инвестор, желающий выгодно вложить свой капитал в какую-то компанию, а также акционер, получающий дивиденды по ценным бумагам, заинтересованы в объективной информации о финансовом положении предприятия.

Современный анализ хозяйственной деятельности предприятия подразделяется на управленческий и финансовый анализ, каждый их которых имеет свою специфику.

Среди экономистов отсутствует единство мнений по вопросу о количестве и качестве оценочных показателей финансового состояния предприятий.

Проанализировав методики различных ведущих экономистов, я предложила в данной дипломной работе обобщенную схему проведения анализа финансово-хозяйственной деятельности на предприятии.

Основной целью анализа финансово-хозяйственной деятельности предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную "картину" финансового состояния предприятия, для дальнейшего принятия руководством комплекса мероприятий по его оздоровлению.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций руководству предприятия нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации.

Цель данной работы - опираясь на теоретические знания экономического анализа, проанализировать современную ситуацию в строительной сфере и дать практические рекомендации по совершенствованию финансово-хозяйственной деятельности на примере ООО «РегионЛесСтрой».

В настоящей работе проведен анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерской отчетности.

Объектом исследования в дипломной работе является ООО "РегионЛесСтрой".

Основные задачи дипломного проектирования:

1. Описание методики проведения анализа финансово-хозяйственной деятельности предприятия;

2. Проведение анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой" за 2005-2007 гг;

3. Разработка предложений по совершенствованию финансово-хозяйственной деятельности ООО "РегионЛесСтрой".

В первой главе данной дипломной работы раскрывается значение и сущность управленческого и финансового анализа, а так же подробно рассматривается методика анализа финансово-хозяйственной деятельности строительного предприятия.

Во второй главе проводится непосредственно сам анализ финансово-хозяйственной деятельности на примере ООО «РегионЛесСтрой», в состав которого входит:

- Оценка структуры и динамики статей бухгалтерского баланса

- Анализ технико-экономических показателей

- Анализ финансовой устойчивости, платежеспособности, ликвидности рентабельности.

Наконец, в третьей главе намечены основные направления совершенствования финансово-хозяйственной деятельности ООО «РегоинЛесСтрой».

Так же следует отметить, что тема анализа финансово-хозяйственной деятельности достаточно изучена и освещена как в учебной литературе по анализу, экономике и бухгалтерскому учету, так и в работах, помещенных на страницах журналов и газет.

1. СОДЕРЖАНИЕ И МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Значение и сущность управленческого и финансового анализа

В современной рыночной экономике бухгалтерский учет все более делится на 2 отрасли: финансовый учет и управленческий учет.

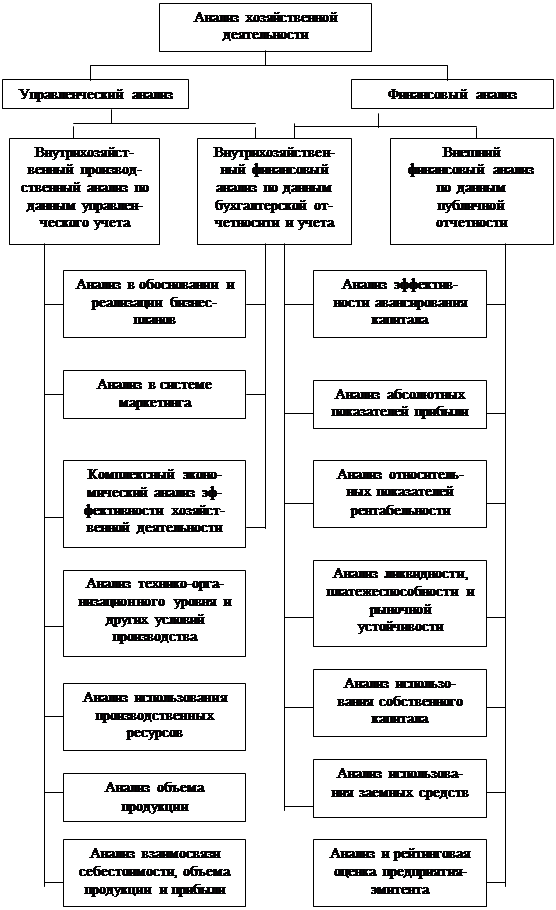

Общая схема содержания анализа хозяйственной деятельности, представлена на рис. 1.1.

Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

Управленческий учет состоит из систематического традиционного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия; в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности. При таком понимании управленческого бухгалтерского учета, собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии. Поэтому управленческий учет называют внутренним в отличие от финансового - внешнего.

Рис. 1.1. Примерная схема содержания анализа хозяйственной деятельности

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредовано заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций, исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и другие.

Итак, субъектами внутреннего управленческого анализа являются только руководство и привлекаемые ими аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия - о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета и так далее.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа. Так называемый маркетинговый анализ также предусматривает использование методов как производственного, так и финансового анализа в системе маркетинга, т.е. в управлении производством и реализацией продукции, ориентированный на рынок.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности.

Особенностями внешнего финансового анализа, являются:

1) множественность субъектов анализа пользователей информации о деятельности предприятия;

2) разнообразие целей и интересов субъектов анализа;

3) наличие типовых методик анализа, стандартов учета и отчетности;

4 ) ориентация анали з а только на публичную, вн е шнюю отчетность предприятия;

5) ограниченность задач анализа как следствие предыду щ его фактора;

6) максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгал терской отчетности, приобретает характер внешнего анали з а, т.е. анализа, проводимого за пределами пр едприятия его заинтересованными контрагентами, собственника ми или государственными органами. Этот анализ на основе тол ь ко отчетных данных, которые содержат ограниченную часть информации о деятельности предприятия, не по з воляет раскрыть все секреты усп еха фирмы.

Основное содер ж ание внешнего ф и нансового анализа, осуществляемого по данным публичной фин а нсовой отчетности, составляют:

1) анализ аб с олютных показателей п рибыли;

2) анализ относительных показател ей рентабельности;

3) анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспо с обности п редприятия;

4) анализ э ффективности использования з аемного капитала;

5) э кономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообра з ная экон ом ическая информация о деятельности предприятий и мно ж ество спосо б ов анализа этой деятельности.

Финан с овый анализ по данным финансовой о тчетности называют классическим способом анализа.

Внутрихозяйственный финансовы й ана л из использует в качест в е источника информации и другие д анные системного бухга л терского учета, данные о технической подготовке производства, нормативную и плановую информацию и прочие.

О с новное содержание внутрихо зяйственного финан с ового анали з а может быть дополнено и другими а с пектами, имеющими значение для оптимизации управле ни я, наприм е р таки ми , как анализ эф фективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В систем ы внутри х о з яйственного управленч е ского анализа ест ь возможность углубления финансового анализа за сче т привлечения данн ы х управленче с кого производ с твенного учета иными словами, имеется возможность проведения комплексного экономического анализа и оценки э ффективности хо з яйственной деятельности. Вопросы финансового и производ с твенного анализа взаимосвязаны при обосновании би з нес-планов, при контроле з а их реализацией, в системе маркетинга, то есть в с истеме управления пр о изводством и реализацие й продукции, работ и услуг, ориентированной на рынок.

1.2 М етодика анализа финансово-хозяйственной деятельности предприятия

Практика финансового анализа уже выработала основные правила ч тения (методику анализа) финансовы х отчетов. Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ - сравнение ка ж дой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анали з - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - ср а внение каждой позиции отчетности с рядом предшествующих периодов и оп р еделение тренда, т.е. основной тенденции динамики показателя, о ч ищенной от случайных влияний и индивидуальных особенностей отде ль ных периодов. С помощью тренда формируют воз м ожные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ

- анали з относительн ы х пока зателей (коэффициентов) - расчет отношений между отдельны м и позиция м и отч ё та или позициями ра з ных форм отчет н ости, определение взаимосвязей показателей;

- сравнительный (пространственный а нализ) - это к а к внутрихоз яйственны й анализ сводны х по казате л ей отчет н ости по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и ме ж хо з яйствен ны й ана ли з показа те лей данной фирмы с пок аз ателями конкурентов, со средн е отрасле вым и и средн и ми хозяйстве н ными данными;

- факторный анализ - анализ вли яния отдельных факторов (причин) на результати в ный пока з атель с п о мощью детерминиро в ан ных приемов исследования. Причем факторн ый анализ может быть как прямым (собственно анализ ), когда ре з ультативный пока з атель дробят на состав н ые части, так и обратным ( с интез), когда его отдельные элементы соединяют в общий ре з ультативный показатель .

Проана л изировав различные методик и анализа финансово-хозяйственной деятел ь ности предприятия, м ы пришли к в ыводу о целесообразности разделения данного анал и за на следующие б л оки:

1) анализ основных технико-экон омиче ских показателей предприятия;

2) общ а я оценка динамики и структу ры статей бухгалтерского баланса предприятия;

3) ана лиз финансовой устойчивости п ре дприятия;

4) анализ лик ви дности б а ланса пре дприятия;

5) анализ плате ж еспособности предприятия;

6) анализ деловой активност и пре д пр и ятия;

7) анализ рентабельност и предприятия.

Предлагае м ая методика анализа финансового состояния предназначена для обеспечения управл е ни я фин ансовым состоянием предприятия и оц е нки финансовой устойчи вости в условиях рыночной экономики. Она включает элементы, общ ие к а к для в нешнего т а к и внутреннего анализа .

Ра с смотри м отдельно каждый и з блоков анал и за.

Фи нансово е сос тоя ние предпр и ятия характеризуется размещение м и испол ь зованием средств ( активов) и источника м и их формирования ( с о бс твенного капита л а и о бязател ь ств, т. е. пассивов). Эти сведения пр е дставлены в б алансе предприятия. Сравнительный ан алитиче ский бала н с получается и з исходного баланса путем дополнен ия его пока з ателями структуры, динамики и с труктурной дин ам ики вл ож ений и источников средств предприятия за отчетный период. Обя з ательными пока з ателями сравнительного аналитического балан с а являются: абсолютные величины по с татьям исходного отчетного балан с а на начало и конец периода; удельные веса с татей баланса в валюте б аланса на начало и конец периода; изменения в аб с олютных величинах ; измен е ния в удельных ве с ах; изменения в % к из менениям валюты баланса (темп приро с та).

Сравнительный аналитический баланс замечателен т ем, что он с в одит воедино и си с те мат изирует т е расчеты, которые обычно осуществляет любой аналитик при первон а чальном ознакомлении с балансом. С хемой сравнител ь ного баланса охвачено мно ж ество важных показателей, характеризующих стати к у и динамику финансового со с тояния.

Сравнительный баланс фактиче ски включает пока з атели горизонтального и вертикаль н ого анализа, активно использу емых в практике западных фирм. В ходе горизо нтальн ого анализа определяют с я абсолютные и относительные изменения ве личин различных статей баланса за определенный период , а цель ю вертикального анализа являет с я вычисление удельного веса нетто. Все показатели сравнительного баланса можно разбить на три группы:

1) пока з атели структуры баланса;

2) показатели динамики баланса;

3) показатели структурной дин ам ики бал а нса.

Для ос мысле ния общей карт и ны измен е ния финансового состояния важны показат е ли структурной динамики баланса. Сопоставляя структуры и з менений в активе и пас с иве мож но сделать вы в од о том, через какие источники в о с новном был приток новых средств и в какие активы эти новые сред с тва вложены.

Для общей оценки динамики фин ансового состоян и я предприятия следует сгруппировать статьи бал анса в отдельны е специфические группы по признаку ликвидно с ти (статьи актива) и срочности обязательств (статьи пассива). На осно в е агрегированного баланса осуществляется анализ структуры имущ ества предприятия, который в бо л ее упорядоченном виде удобно пр оводить по следующей форме (табл. 1.1.):

Таблица 1.1.

Аналитическая гру п пировка статей актива и пассива балан с (Клейникова В. Анализ финансового состояния по данным бухгалтерского баланса // Бух. Учет. - 2006. - № 8. - С.4)

| АКТИВ | ПАССИВ |

|

1. Имущество 1.1. Иммобилизованные активы 1.2. Мобильные, оборотные активы 1.2.1. Запасы и затраты 1.2.2. Дебиторская задолженность 1.2.3. Денежные средства и ценные бумаги |

1. Источники имущества 1.1. Собственный капитал 1.2. Заемный капитал 1.2.1. Долгосрочные обязательства 1.2.2. Краткосрочные кредиты и займы 1.2.3. Кредиторская задолженность |

Чтение баланса по таким система тизирован ным групп а м ведется с использованием методов го р изонтал ь ного и вертикал ь ного анализа.

Горизонт а льный, или динамич еск ий, анализ этих пока з ателей позволяет установить и х абсолю тны е приращения и темпы роста, что ва ж но для характеристики финансо вого состояния предприятия.

Так, д и намика стоимости имущ е ства предприятия д ае т дополнитель н ую к величине финан с овых ре з ультатов информаци ю о мощи предприятия . Не м ень шее з начение для оценки финан с ового состояния имеет и вертикальный, структурный, анализ актива и п ассива баланса.

Признаками "хорошего" баланса с точки зрения повышения (роста) э ффективности можно назвать следующие известные пока з атели:

1) имеет место рост собственного капитала;

2) нет резких изменений в отдельных стат ь ях баланса;

3) дебиторская задолженност ь находит с я в соответствии (равновесии) с размерами кредиторской з адолженности; в балансе отсутствуют "больные" статьи (убытки, просроченная задолженность б анкам и бюджету);

1) у предприятия запасы и затраты не превышают величину минимальных источников их формирования (собственных о бо ротных ср е дств, долгосрочных кредито в и займов, краткосрочных кредитов и з аймов).

Для детализации общей картины изменения финансового состояния таблица, аналогичная сравн и тельному аналитич е скому балансу, может быть построена для каждого и з разделов актива и пассива баланса.

Так для исследования структуры и динамики состояния запасов и затрат используетс я таблица, построе н ная на основе данных раздела II актива баланса.

Такие же т а блицы служат для анализа структуры и динамики основных средств и вложений, денежн ы х средств, дебиторской задолженности и прочих активов, источ н иков собственных сред с тв, кредитов и других з аемных с редств, кр е диторской задолженности и прочих пассивов. Более п одробный анал из по статье "Основные средства" ра з дела I актива проводится на основе формы № 5 годового отчета, в которой представл е ны подробная структура основных средств на начало и конец года, их поступлен ие и выбытие за отчетный период.

На о с нове таблиц аналитик делае т общий обзор измен е ния финансового состоян и я з а отчетный период, з атем делает с я аналитичес к ое з аключение.

После общей хара к теристики фи н ансового состояния и его измене н ия за отчетный период с ледующей важной з адачей анализа финансового состояния является и сследование пока з ателей фи н ансовой устойчивости предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его пост оянную пла теже с пособность.

Си с тема экономического рейт и нга промыш ленных, торговых предприятий отработана и сод ержит о пределенный наб ор финансовых документов и показателей. Набор ключевых показателей, отража ющ их состояние дел предприятия, зависит от г лубины исследования.

Показатели коэ ф фициентов ф ин ансовой устойчивости характеризуют степень защищенности интересо в инвесторов и кредиторов. Важнейшим показателем я в ляется коэфф ицие нт независимости. Он показ ы вает долю собственных с редст в в сто имости имущества предприятия;

К=Собственные ср е дст в а/Стоимость имуще с тва ( валюта баланса)

Предельное значение данного коэф фици ента - не менее 0,7.

Достаточно вы с оким уровнем к оэффициента неза в иси м ости считается отно ш ени е собственного капитала к итогу средств, равное 0,5 - 0,6. В этом случае риск кредиторов с веден к миним у му: продав половину имущества, сформированную за счет собст в енных средств, предприятие смо ж ет погасить свои до лговые обязател ьс тва, даже если вторая половина, в которую вложены заемные средства, буде т по каким-то причинам обесцене н а.

Пока з ателем, обратным коэффициенту собст в енно с ти, выступает удельный вес з аемных средств в стоимости имущества:

К=Сумма задолжен нос ти/Стоимость имуществ а (валюта баланса)

Предельное з начение данного коэффициента - не более 0,3.

Завис и мость компании от внешних за й мов характеризует с я с оотношением з ае м ных и собственных средств:

К= Сумма задолженности/Собственные средства

Чем больше значение пока з ателя, тем вы ш е с тепень риска акционеров, поскольку в случае невыполнения обязател ь ств по платежам возрастет возможно с ть банкротства. За критическое значение показателя принимают единицу. Превышен и е суммы з адолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает с о м нение.

Данные о з адолженности предприятия необходимо с опоставить с долгами дебиторов, удельный вес которых в стоимости имущества рассчитывается по формуле:

К=Дебиторская задолженно с ть/Стоимость имущества (валюта баланса)

Финансовую усто й чивость предприятия отражает также удельный вес собствен н ых и долго с рочных за е мных ср е дств (сро к ом более года) в стоимости имущества:

К=(Собственные средства + Долгосрочные заемные средства) / Стоимость имущества (Валюта баланса)

Особенностью анализа по финансовым коэффициентам является его ориентация ли шь на данные бу х галтерского баланса. Подобный подход я в ляется нескол ь ко упрощенным, по с кольку информация бух г алтерского баланса по ряду объективных и субъективных (Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. - М.: Изд-во «Бухгалтерский учет», 2005. – С254)

причин дает приближенну ю характеристику фин а нсо в ого состояния предпр и ятия. Это св язано с тем, что бухгалтерска я отчётность составляет с я с определенной периодичностью и я в ляется "фотографией" состояния предприятия на определе нную дату. Следо в ательно, рассчитанные на его основании показатели также являются моментными данными и лишь приблизительно характеризуют сост ояние предприятия.

Кроме того, и нформация баланса отра ж ает не "качество" имущества предприятия , а его стоимостную оценку .

Ан а лиз б аланса и рассчитанных на его основе показ ателей следует рассматривать в качестве предварительного ознакомления с финансовым поло же нием п редприятия.

Бухгалтер, анали з ирующий фина нсово е положение предприятия, должен п о м нить, что окончательн ы е выводы могут быть сделаны ли шь по ре з ультата м внутреннего анализ а текущих активов и краткосрочной задолженности, основанного на д а нных аналитического учета.

Для углубленного анализа ц елесообразно сгруппировать все оборотные активы по категориям риск а.

В процессе анализа , может быть использована следующая кла сс ификац и я активов по категория м риска:

1) Мин им альный р и ск - наличные денежные средств а , легкореал и зуемые краткосрочные ценные бумаги.

2) Малый риск - дебиторская задол же нность предприятий с устойчивым финансовым положением, запасы товарно-материальных ценностей (исключая зале жа лые), готовая продукция, поль з ующаяся спросом.

3) Средний риск- продукция про изводственно-технического н а значения, незаверше н ное произ в одство, ра с ходы будущих периодов.

4) Высокий ри с к - дебиторская задол женность предприятий, находя щи хся в тяжело м финансовом полож ении, запасы готовой продукции, в ышедшей и з употребления, залежалые запасы, неликвиды.

Чем больше сред с тв вложено в активы, попавши е в категорию высокого риска, те м ниже ф и нансовая усто й чивость предприятия.(Шишкин А. К. и др. Учет, анализ, аудит на предприятии. - М.: Аудит ЮНИТИ, 2005. – С 55).

Целесообразно оценить тенд енци ю изменения соотношений труднореализуемых акт и вов и общей вел и чины акти в ов, а та кже труднореализуемых и легкореализуемых активов.

Тенденц и я к росту названных с оотношений указывает на сни ж ение ликвидности.

При проведении такого анали з а с ледует помнить, что клас с ификация оборотных средств на трудно- и легкореали з уемые не может быть постоянной, она меняет с я о изм е нением конкретных экономических условий.

Обобща ю щим показателем финансовой устойчивости является, и злишек или недостаток источников средств для формирования запа с ов и затрат, который определяется в виде разницы величины источников сред с тв и величины запасов и з атрат.

Общая величина зап ас ов и затрат (3 и З) равна сумме строк 210 "Запасы" и 220 "Налог на добавленную сто и мость" актива баланса.

"Источники формирования запасов и затрат характеризуют с я рядом показателе й " :

1) Нал и чие собственных оборотных средств (СОС), определяется как разность ме жду собственными с редст вами (IV раздел пас с ива баланса за вычетом убытков, отра ж аемых в III разделе актива) и внеоборотными активами ( 1 раздел актива) .

2) Наличие с обственных и долгосрочных заемных источников формирования запасов и затрат ( С ДОС), оп р еделяется как ра з ность между собственными и долго с рочными зае м ными средствами ( I V раздел пассива баланса за вычетом III раздела актива плюс V раздел пассива) и внеоборотными активами ( 1 разд е л актива) . По этому показателю можно с удить о сумме оборотных средств, имеющихся в распоряжении предприятия, в отличие от краткосрочных обязательств, которые могут быть востребованы у предприятия в любой момент времени.

3) Общая величина основных источ н иков ф о рм и рования запасов и з атрат (ООС), определяется как разн ос ть между собственными и з аемными средствами (IV раздел па с сивы б аланса з а вычетом III раздела актива плюс V раздел пассива плю с строка 610 "Заемные с редства") и внеоборотными активами (1 разд ел актива).

Ка ж дый из э т их пока за телей с ра внива е тся с общей величиной запас ов и затрат (3 и З). При этом определяется и з лишек (+) или недостаток (-) с оответствующих источников фор м ирован и я з апасов и затрат :

Ф1 = СОС - З и З

Анали з ируя показатели Ф1, Ф 2, Ф3 в комплексе, в ы деляют 4 типа финансовых ситуаций:

1) Абсолютная устойчивость фин ансового состояния - на блюдается, когда ка ж дый из 3-х показ а телей Ф1, Ф2 и Ф З больше нуля, то есть имеет место излишек всех источн и ков формирования з а пасов и затрат.

2 ) Нормальная устойчиво с ть финансового состояния, к о торая гарантирует плате ж е с пособность - пока за тели Ф2 и ФЗ больше нуля, а показатель Ф1 - меньше нуля.

3) Неустойчивое финан с овое состояние , которое характеризует нарушение платежеспособности с возможностью ее восст а новления за с чет сокращения дебиторской задолженност и , ускорения оборачиваемости з апасов - показатель ФЗ боль ше нуля, показ а тели Ф1 и Ф 2 - ниже нуля.

4) Кризисное финансовое состояни е , характ е рное для предприятий -банкротов, когда каждый из 3-х пока зателей Ф1, Ф 2 и ФЗ меньше нуля.

Потребно с ть в анализе ликвидности б аланса возникает в условиях рынка в связи с усилением фи нансовых огра ничений и н еобходимостью оценки кредитоспособ н ости пре дприятия. Л и квид н ость баланса определяется как степень покр ы тия обя з ательств предприятия его активами, срок превращения которых в дене ж ную форму соответствует ср оку погашения обязательст в .

Ликвидность активов - велич и на, о братная ликв и дности баланса п о врем е ни превращ е ния активов в денежные средства. Чем меньше времени требует ся, чтобы данный вид акт и вов обрел денежную форму , тем в ы ше его ликвидность. Анали з ликвидности баланса за клю чается в с равнении средств по активу, сгруппированных по степени их ликвидно с ти и расположенных в порядк е убывания ликвидности, с обя зательс твами по пассиву, сгруппиро в анными по срокам их погашения и расположенными в порядке возра с тания сроков.

Приводимые ниже группировки о с уществляются по отношению к балансу. В з ависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяю т ся на следующ и е группы:

А1 ) наиболее ликви д ные а к тивы - д е нежные средства и кратко с рочные финансовые вложения предприятия (ценные бумаги) ;

А 2 ) быстрореализуемые активы - дебиторская з адолженность, тов а ры отгруженные и прочие оборотные акти в ы;

А3) медленно реализуемые активы- статьи раздела II актива "Запасы и затраты" ( з а исключением "Расходов будущих периодов "), а также статьи из раздела 1 актива ба ланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложени е в уставные фонды других предприятий) ;

А4) труднореализуемые активы - статьи раздела 1 актива баланса "Основные сред с тва и иные внеоборотные активы", за исключением статей этого раздела, включенных в 5 предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обя з ательства - к ним относятся кредиторская з адолженность (статьи р аз де л а 11 пассива баланса "Р ас четы и прочие пассивы") , а также ссуды, не погашенные в срок из справки 2 ф №5;

П 2 ) краткосрочные п ас сивы - краткосрочные кредиты и з аемные с редства;

П 3 ) долгосрочные пассивы - долгосрочные кредиты и зае м ные средства;

П4) постоя н ные пассивы - статьи раздела 1 пассива баланса " Ис точники собственны х средств".

Для определения ликвидности ба ланса следует сопоставить итоги приведенных групп по активу и п а ссиву. Баланс с читается аб с олютно ликвидны м , если и м еют м есто соотношения :

![]() А 1 ≥ П1

А 1 ≥ П1

А2 ≥ П 2

А3 ≥ П3

А4 ≤ П4

Выполнение пер в ых трех нераве нств с необходимостью влечет выпо л нение и четвертого неравенст ва, поэтому практически су щ е с твенным является сопо с тавление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер, и в то же время оно имеет глубок ий экономический смысл: его выполнение свидетельствует о соблюд ении минимального у с ловия финансовой устойчивости - наличии у предприятия соб ственных оборотных средств.

В случае, когда одно и ли несколько нерав е нств и меют знак, противоположный з афиксированному в оптимальном варианте, ликвидность баланса в большей или мен ьшей степени отличается от абсолютной.

Сопоставление наиболее лик вид ных средств и быстро реали з уемых активов с наиболее срочными обяза тель с твами и кратко с рочными пассивами позволяет выяснить текущую ликвидность. Сравнение медленно реали з уемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

Текущая ликвидность свидетельствует о платежеспособно с ти предприятия на бл и жайший к ра ссм атриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогно з платежеспо с обности на основе сравнения будущих по с туплений и плате ж ей.

Проводи м ый по изложенной схе м е анализ ликвидности баланса являет с я приближенным. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внеш н ий анализ на основе бухгалтерской отчетности. Для уточнения результатов данного анализа требует с я провести анал из плат ё жеспо с обности предприятия .

Рассмотренный выше общий пока з атель ликвидно с ти баланса выражает способность предприятия осу ществлять расчеты по всем вида м обязательств - как по ближайшим, т а к и по отдаленным. Этот показатель не дает представлен и я о возможностях предприятия в плане погашения именно кратко с рочных обязательств. По этому для оценки платежеспособности предприятия используют относительн ы е показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в каче с тве покрытия краткосрочных обязательств.

Существуют традиционные фин а нсовые показатели, на з ываемые коэффициентами платежеспособност и : коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия и общий коэффициент покрытия. Каждый из н и х рас с читывается делением отдельных элементов или всей суммы оборотных акт и вов предприятия на величину его краткосрочной задолженности.

Коэффициент абсо л ютной ликвидности определяется по формуле:

К=(Денежные средства х + Краткосроч н ые финансовые вложения)/Краткосрочные обязательст в а

Предельное теоретическ ое значение данного пока з ателя соста в ляет 0,2 - 0,25. Этот индикатор имеет особенно важное значение для по с тавщиков материальных р е сурсов и банка, кредитующ е го предприятие.

Проме ж уточный коэффиц и ент покрыт и я краткосрочных обязатель с тв рассчитывается следу ю щим обра з ом:

К=(Денежные средства + Краткосрочные финансовые вложения +

+ Дебиторская задолженность)/Краткосрочные обязательства

Теоретическое значение показателя признается достаточным на уровне 0,7 - 0,8.

Особ е нный интер е с этот индикатор пр е дставляет для держателей акций. Формула общего коэффициента покрытия имеет вид:

К=(Денежные средства + Краткосрочные финансовые вложения +

+ Дебиторская задолженность+Запасы и затраты)/Краткосрочные обязательства

При исчислении коэффициента в стоимость запасов и затрат не включается сум м а расходов будущих пе риод о в.

Ликвидных с редств должно быт ь достаточно для выполнения краткосрочных обязательств, то е сть значение показателя не долж н о опускаться ниже единицы.

К показателям платежеспос о бности относит с я также удельны й вес з апасов и затрат в сумме кратк ос рочных обязательств;Новодворский В. Д., Хорин А. Н. Об оценке дебиторской и кредиторской задолженности // Бух. Учет. - 2002. - № 1. - С. 28

К=Запасы и з атраты/Краткосрочные обя з ател ьс тва

Анализ коэффициентов плате ж еспособности рас с матривают в каче с тве начального этапа оценк и платежеспособност и предприятия.

Для уточнения ре зультатов расчета ко э ффициентов платежеспособности необходимо оценить "качество " активов.

С этой целью и з общей массы т е кущих активов исключают с я нелик в идные или труднореализуемые а кт и вы.

Поскольку в составе текущи х а ктивов значительную часть составляет дебиторская задолже н н о сть, прежде всего необходимо скорректировать ее балансовую в е личину на сумму сомнительной дебиторской задолженно с ти.

Имеет с я в виду задолженнос ть, которая аналити к ом признана маловероятной к по луче нию вне зависимости от того, можно ли на нее начислить рез ерв по сомнит е льным долгам или нет. Такая оценка "качества" де б иторской з адолженности може т быть получена в ре з ультате ее инвентари з ации и выя вл ения просроченной задол ж енности.

Помимо сомнительной дебиторской задолженности к составу труднореализуемых активов относят некоторые другие статьи баланса, такие, как "Расх о ды будущих периодов " , "Налог на добавленную стоимость" и некоторые другие статьи текущи х активов, в за висимости от имеющейся информации.

Основным объектом при анали з е платежеспособ н о с ти является д в ижение денежных потоков.

Для целей внутреннего и внешнего анализа платежеспособности необходимо з нать, каким образом и из каких источников получают предприятия денежные средства и каковы о с новны е направления их расходования.

Главная цель такого анализа - оценить способность предприятия зарабатыват ь денежные (Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие для ВУЗов. –Минск.: ИП «Эко-перспектива», 2006, - 178) средст ва в ра з мере и в с роки, необходимые для осуществления планируемых расходов.

Для анализа движения денеж н ых средств ис п ользуют Ф № 4 и Ф №5 бухгалтерской отчетности.

В составе отчета выделяют три о с новных раздела: движение денежных средств от текущей, инв е стиционной и финансовой деятельности.

Под текущей понимают основную уставную деятел ь ность предприятия, связанную с получением дохода.

С инвестиционной деятельностью с вязы вают движение денежных с редств в результат е приобретения или создания долгосрочных активов, а также в с ледствие их реал и зации.

П од фин ансовой деятельност ь ю понимают движение денежных с редств, связанное с изменением в составе и ра зм ере собственного капитала и займов предприятия,

Анали з д в ижения денежных пото к ов дает возможно с ть сделать обо с нова н ные выв оды о том:

1) в каком объеме и и з каких источников были получены поступившие на предприятие денежные средства и к а ковы основные направления их использования;

2) способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступле ни й над платеж а ми;

3) достаточно ли полученной на пр е дприятии прибыли дл я обслуживания его текущей деятельности;

4) способно ли предприятие генер ировать денежные средст в а в объеме, дос т аточном для осуществления ин в естиций;

5) чем объясняются расхождения ве личины п олуч е нной прибы ли и наличия денежных средств.

Процесс перехода к новым фо рмам хозяйствования обусловил появление ряда проблем, присущих переходн о й экономике, одной из которых является оценка эффекти в ности деятельности предприятия.

Эффективность хозяй с твенной деятельно с ти изм е ряется одним из двух с по с о бов, отражающих ре з ультативно с ть работы предприятия относительно л и бо вел и чин ы аванс ир ованных ресурсов, либо в еличины их потребления ( з атрат) в процессы производства.

Эти показатели характеризуют степень деловой акти в ности предпр и ятия:

Эффективность авансированных ресурсов= Продукция/Авансированные ресурсы

Эффективность потребленных ресурсов= Продукция/Потребленные ресурсы (затраты)

Дело в ая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его с редств.

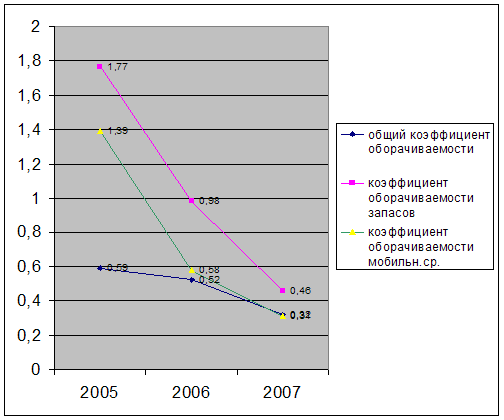

А нали з деловой активности заключается в иссл е довании уровней и динамики ра знообразных ко э ффициентов обора чи ваемости, которые являются отн ос ительными показателями финансовых результатов деятельности предприятия .

В обобщенном виде формулы финансовых коэффициентов, формируемых. по данной схеме , выглядят следующим образом:

Оборачиваемость средств источников или их источников= Выручка от реализации/ Средняя за период величина средств

Коэффициенты деловой активности характеризуют, насколько э ф фективно предприятие исполь з ует свои средства. К ним относятся различные показатели оборачиваемости. Общий коэффициент оборачиваемости определяется по формуле:

К=Выручка от реализации/Стоимость имущества (активов)

Данный коэффици е нт отражает эф фективность ис по льзо в ания всех имеющихся рес ур сов независимо от их источников.(Маркорьян Э.А., Герасименко Г.П. Финансовый анализ. - М.: ПРИОР,2005.-175с).

Он пока з ывает, сколько раз за период совершается полный цикл производств а и обращения, приносящий прибыль.

Оборачиваемость запа с ов хар ак теризуется следующими ко э ффициентами:

Коб.зап.=Себе с тоимость реали з о в анной продукции/С тоимость запасов и з атрат

К=365 дней/Коб.зап.

Чем выше показатель оборачив аемос ти запасов, чем меньше затоваривание и быстрее мо ж но реализ ов ать т оварно-материальные ценности и в случае необходимости срочно погасить долги.

Оборачиваемость собственных средств предприятия показывает следующий коэффициент:

К=Выручка от реализац и и/Собственные с ре дства (средняя за период величина)

Скорость оборота соб ствен ных ср е дств отражает активность дене ж ных с редств. Если она слишко м в ысока, то уровень продаж з начительно превышает вложенный кап и тал и появляется необходимость увеличения кредитных ре с ур с ов.

Н из кий коэффициент свид е тельствует о бездействии части собственных средств.

Основные средства и долг ос рочные инвестиции в основные средства ока з ывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия.(Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. - 4-ое изд., перераб. и доп. - М.: Финансы и статистика, 2000)

Действия аналитика могут быть систематизированы и в о с новном сводятся к выполнению с ледующих ана литических проце д ур:

1) сравнение данных отчетного пе риода с соо тветству ющи ми данными преды дущего периода;

2) сравнение отчетны х данных с плано в ыми сметными или проектными показателями;

3) сравнение отчетных данных с отраслевыми показателями;

4) сравнение показателей эф фект ивности использов а ния основных средств с показателями использования других видо в ресурсо в и капитала предприятия в целом;

5) сравнение отчетов по основным средствам с отч етами о производственных и финансовых результ атах деятельности предприятия.

В ходе анализа структуры и дина мики основных средств необходимо оценить размеры, динамику и структуру вло жений капитала предприятия в основные средства, в ыявить главные фун кциональные особенности производ с твенной деят е льности анализиру е мого предприятия.

Для этого проводит с я сопост ав ление данных на начало и конец отчетного периода.

У с корение оборачиваемости об о ротн ы х средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств .

В результате у с корения оборота высвобо ж даются вещественные элементы оборотных с редств, меньше требует с я запасов сырья, материалов, топлива, з аделов незавершенного производства и прочее, а следовательно, высвобо ж даются и денежные ресурсы, ранее вложенные в эти з апасы. Высвобожденные дене ж ные средства откладываются на расчетном счете предприятия, в резул ь тате чего улучшается их ф инансовое состояние, укрепляет с я платеже с пособность.

Состояние дебитор с кой и кредито р ской задолженности, их размеры и качество ока з ывают сильное влияние на финансо в ое состоян и е предприятия.

Анализ дебитор с кой и кредитор с кой задолженно с ти осуществляется по данным аналитического учета.

Для улучшения финансового положения предприятия необходимо:

1) следить за соотношением деб и торской и кредиторской задолже нности. З начительное превышение дебиторской задолженно с ти создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источн ик ов финансирования;

2) по возможности ориентироваться на увеличение количества з аказчиков с целью уменьшения риска неуплаты монопольным заказчиком;

3) контролировать состояние расчетов по просроченным задолженностям;

4) своевременно выявлять недопуст им ые виды дебиторской и кредитор с кой задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и другие; товары отгруженные, не оплаченные в срок.

Для принятия многих управл е нческих решений нужно знать не только размер полученной предприятием прибыли, но и его доходность, которая характеризует эфф е ктивно с ть деятельности пред п риятия.

В целом результативност ь деяте льно сти любого предприятия может оцениваться с помощью абсолютны х и относительных п о ка з ателей. Так, с помощью пока з ателей пе рв ой группы можно проан а лизировать дина м ику различных пока з ателей пр ибыли (балан с овой, чи с той, нераспределенной) за ряд лет .

Следует отметить, что та к ие расчеты будут им еть скорее арифметический, чем экономический смыс л (если при этом не используются соответствующие способы пересч ё та в сопоставимые цены) . Вторая группа показател е й прак тиче ски не подв е ржена влиянию инфляции, поскольку представляе т со бой различные соотно ш ения прибыли и вложенного ка п итала. Э ко номический смы с л ук азанных пока з ателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют при был ь, получаемую с каждого рубля средств (собственных или заемных), вложенных в пред п риятие.

В обобщенном виде формулы ф и нансовых коэ ф фици е нтов выглядят следу ю щим обра з ом:

Рентабельность продаж = Прибыль/Выручка от реали з ации

Рентабельность средств =Прибыль/Средняя за период величина средств или их источников

В данны х формулах намеренн о не конкретизиро в ан показатель прибыли, поскольку в к ачестве не го может быт ь взята прибыль от реализации продукции (работ, услу г) или баланс о вая прибыль, чистая прибыль.

Суще с твует определенная взаимосвязь между финансовыми коэффициентами рентабельност и и оборачиваемости средств предприятия:

Рентабельность средств или их источников = Рентабель н ость продаж* Оборачиваемо с ть средств или их источников

Эта, формула пока з ывает, что прибыльность с ред с тв предприятия и л и их источников обусловлена как ценообра зовательной политикой предприятия и уровнем затрат на прои зводство реализованной продукции, так и деловой активностью предприятия, и з меряемой оборачиваемостью с редств или их источников.

Формула ука з ывает на пути по в ышения рентабельности сред с тв или их источников: при низкой прибыльности прода ж необходимо стремиться к у с корению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активно с ть предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, то есть по в ышением рентабельно с ти прода ж .

В формулах не конкретизирован также показатель средней за период величины средств предприятия или их источников.

В качестве данного показател я могут быть и с поль з ованы итог баланса, величины мобильных средст в , готовой продукции, дебиторской и кредиторской задолженности, о с новных с редств и прочих внеоборотных активов, собственных ср е дств, перманент н ого капитала и так далее. (Медведева О. Анализ доходности предприятия // Бух. Учет. - 2004. - № 6. - С. 35 – 38).

Рентабельность реализованной продукции характеризует доходность основной деятельности предпр и ятия.

Менед ж еры используют показат е ль рентабельно с ти реализованной -продукции для контроля за взаимо с вязью между ценами, количеством реа л изованного товара и величиной издер ж ек производства и реализации продукции.

Данный финансовый коэффициент вычисляется по формуле:

Рентабел ь ность реализованной продукции, работ и услуг = Прибыль от р еализации/Выручка от р е ализации

Ана л и з показат е лей доходности имеет ва ж ное практ и ческое значение, так как он позволяет оценить доходность производ с тва и эффективно с ть использования вло женного в него капитал а, выбрать рац и ональную инвестиционную политику, опред е лить степе нь ликвидности предприятия.

Про в еде нный анализ финансово-хозяйственной д ея тел ь ности по предложенной в дипломной работе схеме предназначен для обеспечения управления финансовым со стояние м предприятия в условиях рыночной экономики.

2. АНАЛИЗ ФИНАНСОВОЙ- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «РЕГИОНЛЕССТРОЙ» ЗА 2005 – 2007 ГГ.

2.1 Анализ основных технико-экономических показателей деятельности ОООЛ «РегионЛесСтрой» за 2005 - 2007 гг.

ООО "РегионЛесСтрой" образовано в 2002 году. Учредителями "РегионЛесСтрой" являются: Промышленная Ассоциация предприятий строительных материалов КСМ (50% акций) и физические лица, владеющие 50 % акций.

ООО "РегионЛесСтрой" создано для осуществления следующих видов деятельности:

1) Производственно-хозяйственной: производство ремонтных и строительно-монтажных работ, лесозаготовка, деревообработка, переработка отходов, производство строительных материалов, конструкций, техническая подготовка и производство комплектующих, изготовление и реализация товаров народного потребления, сбор и реализация нефтепродуктов, производство и реализация сельскохозяйственной продукции, развитие производства животноводства;

2) Коммерческой, торгово-закупочной деятельности и оказания посреднических услуг организациям и гражданам;

3) Добычи и реализации песка;

4) Автотранспортных перевозок и перевозки пассажиров.

Ежегодно ООО "РегионЛесСтрой" добывало от 100 до 200 м3 песка в зависимости от потребностей заказчиков и возможностей самого предприятия. Основные потребители продукции (песка) ООО "РегионЛесСтрой": ЗАО "ААА", ЗАО "БББ", ЗАО "ВВВ", ЗАО "ГГГ", ЗАО "ДДД", ОАО "ЕЕЕ", ОАО "ЖЖЖ" и др. Разработку песка общество осуществляет открытым способом на арендованных землях. Намыв песка производится сезонно (весна - осень). Для добычи нерудных строительных материалов предприятие использует земснаряды, которые арендует у ОАО "ЗЗЗ".

Песок отгружается автотранспортом и по железной дороге. Предприятие имеет собственные подъездные пути.

Кроме вышеуказанного, предприятие производит строительные материалы (блоки, кирпичи), которые использует в процессе строительства и реализует часть потребителям. ООО "РегионЛесСтрой построено административное здание на карьере "ИИИ" в «ККК» районе. Осуществляется строительство коттеджей для своих работников с предоставлением рассрочки оплаты платежей в течение 20 лет. Участвует в долевом строительстве жилых домов, получая после завершения строительства квартиры и предоставляя их своим работникам с оплатой в рассрочку.

У предприятия имеется на балансе торговый павильон, через который общество ведет оптовую и розничную торговлю.

Анализ основных технико-экономических показателей деятельности ООО "РегионЛесСтрой за 2005 – 2007г.г. . представлен в таблице 2.1.

Данные табл. 2.1 свидетельствуют о том, что за 2007 год объем товарной и реализованной продукции сократился по сравнению с 2005 годом соответственно 54,6 м3 или 653,5 тыс. руб. (с 1716,5 до 1063 тыс. руб.) и 78,8 м3 или 979 тыс. руб. ( с 1849 до 870 тыс. руб.). При этом темп роста соответственно составил 45,6 % и 34,9 % (в натуральных единицах) и 61,9 % и 47,1 % (в стоимостных единицах).

Себестоимость товарной продукции за 2007 по сравнению с 2006 годом незначительно возросла на 16 тыс. руб. (с 897 до 913 тыс. руб.), при этом темп роста составил101,8 %. Себестоимость товарной продукции за 2007 год по сравнению с 2005 годом сократилась на 29,1 тыс. руб. ( с 942,1 до 913 тыс. руб.) При этом темп роста составил за 2007 год 96,9 %.

Себестоимость реализованной продукции в 2007 году сократилась по сравнению с 2005 г. на 851 тыс. руб. (с 1451 до 600 тыс. руб.). Себестоимость реализованной продукции в 2007 году по сравнению с 2006 годом сократилась на 231 тыс. руб. (с 831 до 600 тыс. руб.). Темп их роста соответственно составил 41,4 % и 72,2 %.

Затраты на 1 рубль товарной продукции в 2007 году по сравнению с 2006г. возросли на 21,5 коп. (с 64,39 до 85,89 коп.), темп роста составил 133,4 %, по сравнению с 2005г. увеличились на 31,01 коп. (с 54,88 до 85,89 коп.), темп роста - 156,5 %.

Затраты на 1 рубль реализованной продукции сократились в 2007году по сравнению с 2005годом на 11,05 коп. (с 78,47 до 67,42 коп.).

Прибыль от товарной продукции уменьшилась в 2007году по сравнению с 2006годом на 346 тыс. руб. ( с496 до 150 тыс. руб.), по сравнению с 2005годом на 624,4 тыс. руб. (с 774,4 до 150 тыс. руб.). темп их роста соответственно составил 30,2 % и 19,4 %.

Прибыль от реализованной продукции в 2007году по сравнению с 2006годом сократилась на 283 тыс. руб. (с 573 до 290 тыс. руб.), темп роста составил 50,6 %; по сравнению с 2005годом уменьшилась на 108 тыс. руб. (с 398 до 290 тыс. руб.), темп роста составил 72,9 %.

Таблица 2.1

Динамика основных технико-экономических показателей " за 2005 - 2007 гг ООО "РегионЛесСтрой

| Наименование показателя | 2005. | 2006. | 2007. | Абсо-лют. откл. | Темп роста, % | Темп роста, % |

| 1 | 2 | 3 | 4 | 5=4-3 | 6=4:3 | 7=4:2 |

|

Товарная продукция в натур. выраж., м3 в стоим. выраж., тыс. руб. |

100,4 1716,5 |

62,9 1393 |

45,8 1063 |

-17,1 -330 |

72,8 76,3 |

45,6 61,9 |

| Себестоимость тов. продукции, тыс. руб. | 942,1 | 897 | 913 | +16 | 101,8 | 96,9 |

| Затраты на 1 руб. тов. продукции, коп. | 54,8 | 64,39 | 85,89 | +21,5 | 133,4 | 156,5 |

|

Реализованная продукция в натур. выраж., м3 в стоим. выраж., тыс. руб. |

121 1849 |

61,3 1404 |

42,2 890 |

-19,1 -514 |

68,8 63,4 |

34,9 48,1 |

| Себестоимость реализованной продукции, тыс. руб. | 1451 | 831 | 600 | -231 | 72,2 | 41,4 |

| Затраты на 1 руб. реализованной продукции, коп. | 78,47 | 59,19 | 67,42 | +8,23 | 113,9 | 85,9 |

| Прибыль (убыток) от тов. продукции, тыс. руб. | 774,4 | 496 | 150 | -346 | 30,2 | 19,4 |

| Прибыль (убыток) от реализ. продукции, тыс. руб. | 398 | 573 | 290 | -283 | 50,6 | 72,9 |

| Среднесписочная численность ППП, чел. | 26 | 26 | 17 | -9 | 65,4 | 100 |

| ФОТ ППП, тыс. руб. | 93,2 | 204,3 | 97 | -107,3 | 47,5 | 104,1 |

| Среднемесячная зарплата на 1 работника | 298,7 | 655 | 570 | -85 | 87,0 | 190,8 |

Среднесписочная численность производственного персонала в 2005- 2006гг. не изменилась и составляла 26 человек, в 2007г. сократилась на 9 человек (с 26 до 17 человек). Темп роста за 2007год составил 65,4 %. Фонд оплаты труда значительно возрос в 2006году по сравнению с 2005годом на 111,1 тыс. руб. (с 93,2 до 204,3 тыс. руб.). В 2007году произошло его сокращение на 107,3 тыс. руб. (с 204,3 до 97 тыс. руб.).

Среднемесячная зарплата на 1 рабочего увеличилась в 2007году по сравнению с 2005годом на2713. руб. (с 2987 до 5700 руб.), темп роста составил 190,8 %, но сократилась по сравнению с 2006одом на 85 тыс. руб. (с 655 до 570 тыс. руб.), темп роста составил 87 %.

Для анализа общего финансового положения ООО "РегионЛесСтрой за 2005- 2007гг. перейдем к общей оценке динамики и структуры статей бухгалтерского баланса предприятия.

2.2 Общая оценка динамики и структуры статей бухгалтерского баланса ООО "РегионЛесСтрой " за 2005- 2007гг.

Сведения о размещении и использовании средств (активов) и источников их формирования (пассивов) представлены в балансе предприятия (форма № 1).

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). К ним относятся:

1) Общая стоимость имущества (итог баланса, строка 390);

2) Стоимость иммобилизованных активов (основных и прочих внеоборотных средств, итог раздела I актива баланса);

3) Стоимость оборотных (мобильных) средств (сумма итогов раздела II и III актива баланса);

4)Стоимость материальных оборотных средств (сумма строк 210, 220 раздела II актива баланса);

5) Величина дебиторской задолженности (сумма строк 230, 240 раздела II актива баланса);

6) Сумма свободных денежных средств (сумма строк 250, 260 раздела II актива баланса);

7) Стоимость собственного капитала (раздел IV пассива баланса и строк 630 -660 раздела IV пассива баланса);

8) Величина заемного капитала (раздел V и VI пассива баланса без строк 630 - 660);

9) Величина долгосрочных кредитов и займов (итог раздела V пассива баланса);

10) Величина краткосрочных кредитов и займов (строка 610 раздела VI пассива баланса);

11) Величина кредиторской задолженности (строка 620 раздела VI пассива баланса).

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Анализ статей актива и пассива баланса ООО "РегионЛесСтрой за 2005- 2007гг. представлен соответственно в таблицах 2.2, 2.3, 2.4, 2.5, 2.6 и 2.7.

Таблица 2.2

Анализ статей актива баланса ООО "РегионЛесСтрой " за 2005г.

| Актив баланса | на 01.01.2005г. | на 01.01.2006г. |

Абсолют откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Имущество всего | 3401 | 100 | 2872 | 100 | -529 | 84,4 |

| 1.1. Иммобилизо-ванные активы | 2314 | 68,1 | 1597 | 55,6 | -717 | 69,0 |

| 1.2. Оборотные активы | 1087 | 31,1 | 1275 | 44,4 | +188 | 117,3 |

| 1.2.1. Запасы | 939 | 86,4 | 1150 | 90,3 | +211 | 122,5 |

| 1.2.2. Дебиторская задолженность | 148 | 13,6 | 75 | 5,8 | -73 | 50,7 |

| 1.2.3. Денежные средства | 0,03 | 0,0 | 50 | 3,9 | +49,97 | 166666,7 |

В течение 2005года структура имущества ООО "РегионЛесСтрой " качественно изменилась. В целом активы уменьшились на 529 тыс. руб. (с 3401 до 2872 тыс. руб.) или на 15,6 %. Данное изменение в стоимости имущества предприятия связано со значительным уменьшением стоимости иммобилизованных (внеоборотных) активов на 717 тыс. руб. (с 2314 до 1597 тыс. руб.) и увеличением стоимости оборотных активов на 188 тыс. руб. (с 1087 до 1275 тыс. руб.). За 2005год произошло также уменьшение дебиторской задолженности предприятия на 73 тыс. руб. (с 148 до 75 тыс. руб.)

Наибольшее увеличение за 2005год у предприятия было по запасам и денежным средствам (соответственно на 211 тыс. руб. и на 49,97 тыс. руб.). При этом наиболее быстрыми темпами (в1666 раз) выросли за данный период денежные средства предприятия.

Наибольший удельный вес в стоимости имущества ООО "РегионЛесСтрой " на 01.01.2005. занимают иммобилизованные активы (68,1 %). Удельный вес оборотных активов - 31,9 %, в том числе запасов - 86,4 %, дебиторской задолженности - 13,6 %.

На 1.01.2006года удельный вес иммобилизованных активов уменьшился на 12,5 % (с 68,1 % до 55,6 %), а удельный вес оборотных активов увеличился на 12,5 % (с 31,9 % до 44,4 %). Произошло увеличение удельного веса запасов с 86,4 % до 90,3 %, т.е. на 3,9 % и денежных средств предприятия на 3,9 %, а также уменьшение удельного веса дебиторской задолженности на 7,8 % (с 13,6 % до 5,8 %).

Таблица 2.3.

Анализ статей пассива баланса ООО "РегионЛесСтрой за 2005.

| Пассив баланса | на 01.01.2005г. | на 01.01.2006г. |

Абсолют откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Источники имущества - всего | 3401 | 100 | 2872 | 100 | -529 | 84,4 |

| 1.1.Собственный капитал | 1886 | 55,6 | 1275 | 44,4 | -611 | 67,6 |

| 1.2. Заемный капитал | 1515 | 44,5 | 1597 | 55,6 | +82 | 105,4 |

| 1.2.1.Долгосрочные обязательства | 532 | 35,1 | 532 | 33,3 | 0 | 100 |

| 1.2.2.Краткосрочные кредиты и займы | _ | _ | _ | _ | _ | _ |

| 1.2.3.Кредиторская задолженность | 983 | 64,9 | 1065 | 66,7 | +82 | 108,3 |

Данные таблицы 2.3. показывают, что в 2005году произошло значительное уменьшение собственного капитала ООО "РегионЛесСтрой " на 611 тыс. руб. (с 1886 до 1275 тыс. руб.).

При этом сумма заемного капитала увеличилась 82 тыс. руб., что отрицательно характеризует деятельность предприятия за 2005год. За 2005году долгосрочные обязательства предприятия не изменились, но произошло увеличение кредиторской задолженности на 82 тыс. руб. (с 983 до 1065 тыс. руб.)

Наибольший удельный вес в стоимости источников имущества предприятия на 1.01.2005года занимает собственный капитал (55,6 %). Удельный вес заемного капитала – 44,4 %, в том числе долгосрочных обязательств 35,1 %, кредиторской задолженности – 64,9

Следует отметить, что на 1.01.2006. удельный вес собственного капитала уменьшился на 11,2 %, а земного капитала увеличился на 11,2 % . В том числе увеличился удельный вес кредиторской задолженности на 1,8 % и уменьшился удельный вес долгосрочных обязательств на 1,8 % (с 35,1 % до 33,3 %).

Таблица 2.4.

Анализ статей актива баланса ООО "РегионЛесСтрой за 2006г.

| Актив баланса | на 01.01.2006г. | на 01.01.2007г. |

Абсолют откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Имущество-всего | 2872 | 100 | 2577 | 100 | -295 | 89,7 |

| 1.1.Иммобилизо-ванные активы | 1597 | 55,6 | 790 | 30,7 | -807 | 49,5 |

| 1.2. Оборотные активы | 1275 | 44,4 | 1787 | 69,3 | +512 | 140,2 |

| 1.2.1. Запасы | 1150 | 90,3 | 1723 | 96,4 | +573 | 127,4 |

| 1.2.2. Дебиторская задолженность | 75 | 5,8 | 64 | 3,6 | - 11 | 161,6 |

| 1.2.3. Денежные средства | 50 | 3,9 | 0,1 | 0,0 | - 49,9 | 0,2 |

Данные таблицы 2.4 свидетельствуют об уменьшении общей стоимости имущества ООО "РегионЛесСтрой " за 2006год на 295 тыс. руб. (с 2872 до 2577 тыс. руб.).

Данное изменение в стоимости имущества предприятие связано с уменьшением стоимости внеоборотных активов на 807 тыс. руб. (с 1597 до 790 тыс. руб.) и увеличением стоимости оборотных активов на 512 тыс. руб. (с 1275 до 1787 тыс. руб.).

За 2006год запасы предприятия значительно возросли с 1150 до 1723 тыс. руб., т.е. 573 тыс. руб.

Уменьшились дебиторская задолженность предприятия на 11 тыс. руб. и денежные средства на 49,9 тыс. руб. (с 50 до 0, 1 тыс. руб.)

Наибольший удельный вес в стоимости имущества ООО "РегионЛесСтрой " на 1.01.03г занимают иммобилизованные активы (55,6 %) Удельный вес оборотных активов- 44,4 %, в том числе запросов - 90,3 %, дебиторской задолженности - 5,8 %, денежных средств - 3,9%.

Таблица 2.5.

Анализ статей пассива баланса ООО "РегионЛесСтрой " за 2006г.

| Пассив баланса | на 01.01.2006 г. | на 01.01.2007 г. |

Абсолют. откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Источники имущества всего | 2872 | 100 | 2577 | 100 | - 295 | 89,7 |

| 1.1. Собственный капитал | 1275 | 44,4 | 594 | 23,1 | -681 | 46,6 |

| 1.2. Заемный капитал | 1597 | 55,6 | 1983 | 76,9 | +386 | 124,2 |

| 1.2.1. Долгосрочные обязательства | 532 | 33,3 | 532 | 26,8 | 0 | 100 |

| 1.2.2. Краткосрочные кредиты и займы | - | - | - | - | - | - |

| 1.2.3. Кредиторская задолженность | 1065 | 66,7 | 1451 | 73,2 | + 386 | 136,2 |

На 1.01.04 года удельный вес иммобилизованных активов сократился на 24,9 % (с 55,6 % до 30,7) , удельный вес оборотных активов соответственно увеличился с 44,4 % до 69,3 %. Произошло увеличение удельного веса запасов на 6,1 % (с 90,3 до 96,4 %) и уменьшение удельного веса дебиторской задолженности и денежных средств соответственно 2,2 % и 3,9% .

Как видно из таблицы 2.5, в 2006 году произошло уменьшение собственного капитала ООО "РегионЛесСтрой " на 681 тыс. руб. (с 1275 до 594 тыс. руб.) При этом сумма заемного капитала увеличилась на 386 тыс. руб. (с 1597 до 1983 тыс. руб.) За 2006 год кредиторская задолженность предприятия увеличилась на 386 тыс. руб. (с 1597 до 1451 тыс. руб.)

Наибольший удельный вес в стоимости источников имущества предприятия на 1.01.03 года занимает заемный капитал - 55,6 %. Удельный вес собственного капитала- 44,4%.

На 1.01.2007 г. удельный вес собственного капитала значительно уменьшится с 44,4% до 23,1 %, т.е. на 21.3 % и удельный вес заемного капитала увеличится 21,3 % (с 55,6 % до 76,9 %) В том числе удельный вес кредиторской задолженности увеличился на 6,5 % и составил 73,2 %.

Таблица 2.6.

Анализ статей актива баланса ООО "РегионЛесСтрой " за 2007 год.

| Актив баланса | на 01.01.2007 г. | на 01.01.2008 г. |

Абсолют откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Имущество - всего | 2577 | 100 | 3067 | 100 | + 490 | 119,0 |

| 1.1 Иммобилизо-ванные активы | 790 | 30,7 | 863 | 28,1 | + 73 | 109,2 |

| 1.2 Оборотные активы | 1787 | 69,3 | 2204 | 71,9 | + 417 | 123,3 |

| 1.2.1. Запасы | 1723 | 96,4 | 2133 | 96,0 | + 410 | 123,8 |

| 1.2.2. Дебиторская задолженность | 64 | 3,6 | 71 | 13,2 | + 7 | 110,9 |

| 1.2.3. Денежные средства | 0,1 | 0,0 | 0,0 | 0,0 | - 0,1 | __ |

В течение 2007 года структура имущества ООО "РегионЛесСтрой " качественно изменилась. В целом активы взросли на 490 тысяч рублей (с 2577 до 3067 тыс. руб.) или на 19 %. Данное изменение в стоимости имущества предприятия связано со значительным увеличением оборотных активов на 417 тыс. руб. (с 1787 до 2204 тыс. руб.) и иммобилизованных активов на 73 тыс. руб. (с 790 до 863 тыс. руб.).

За 2007 год запасы предприятия увеличились на 410 тыс. руб. (c 1723 до 2133 тыс. руб.). Наибольший удельный вес в активах ООО "РегионЛесСтрой " на 1.01.2008 г. занимают оборотные активы – 71,9 %, в том числе запасы – 96 %; дебиторская задолженность – 13,2 %. Удельный вес дебиторской задолженности увеличился по сравнению с 1.01.2006г. на 9,6 % (с 3,6 % до 13,2 %). Удельный вес запасов уменьшился на 0,4 %

Данные таблицы 2.7. свидетельствуют о том, что в 2007 году произошло увеличение собственного капитала на 383 тыс. руб. (с 594 до 977 тыс. руб.) и заемного капитала на 107 тыс. руб. (с 1983 до 2090 тыс. руб.) Кредитная задолженность предприятия возросла с 1451 до 1558 тыс. руб.

Таблица 2.7.

Анализ статей пассива баланса ООО "РегионЛесСтрой за 2007 г.

| Пассив баланса | на 01.01.2007 г. | на 01.01.2008 г. |

Абсолют откл., тыс. руб. |

Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Источники имущества - всего | 2577 | 100 | 3067 | 100 | +490 | 119,0 |

| 1.1. Собственный капитал | 594 | 23,1 | 977 | 31,9 | +383 | 164,5 |

| 1.2. Заемный капитал | 1983 | 76,9 | 2090 | 68,1 | +107 | 105,4 |

| 1.2.1. Долгосрочные обязательства | 532 | 26,8 | 532 | 25,5 | 0 | 100,0 |

| 1.2.2. Краткосрочные кредиты и займы | - | - | - | - | - | - |

| 1.2.3. Кредиторская задолженность | 1451 | 73,2 | 1558 | 74,5 | +107 | 107,4 |

Наибольший удельный вес в стоимости источников имущества предприятия на 1.01.2007 г. занимает заемный капитал – 76,9 %. Удельный вес собственного капитала – 23,1%.

Наибольший удельный вес в стоимости источников имущества предприятия на 1.01.2007 г. занимает заемный капитал – 76,9 %. Удельный вес собственного капитала – 23,1%.

На 1.01.2008 г. произошло незначительное уменьшение удельного веса заемного капитала на 8,8 % (с 76,9 % до 68,1 %) и увеличение удельного веса собственного капитала предприятия с 23,1 % до 31,9 %, то есть на 8,8 %. Удельный вес кредиторской задолженности увеличился на 1,3 % (с 73,2 % до 74,5 %). Удельный вес долгосрочных обязательств не изменился.

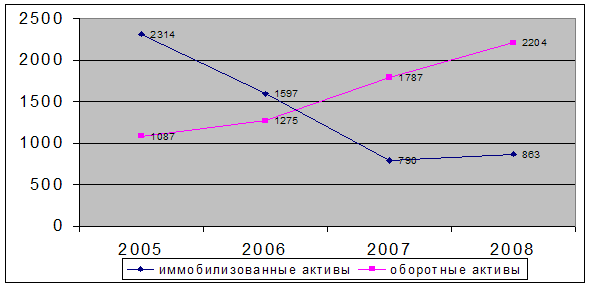

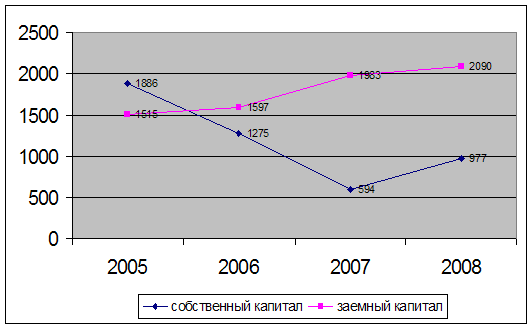

Таким образом, структура имущества ООО "РегионЛесСтрой за 2005–2007 гг. существенно изменилась. В целом активы предприятия в 2007 г по сравнению с 2005 г уменьшились на 334 тыс. руб. (с 3401 до 3067 тыс. руб.). Иммобилизованные активы уменьшились с 2314 до 863 тыс. руб., т.е. на 1451 тыс. руб. Оборотные активы предприятия возросли на 1117 тыс. руб. (с 1087 до 2204 тыс. руб.), в том числе запасы увеличились на 1194 тыс. руб. (с 939 тыс. руб. до 2133 тыс. руб.), дебиторская задолженность уменьшилась на 77 тыс. руб. (с 148 до 71 тыс. руб.), денежные средства сократились на 0,03 тыс. руб За анализируемый период собственный капитал ООО "РегионЛесСтрой " уменьшился на 909 тыс. руб. (с 1886 до 977 тыс. руб.), заемный капитал увеличился на 575 тыс. руб. (с 1515 до 2090 тыс. руб.). Кредиторская задолженность предприятия возросла на 575 тыс. руб. (с 983 до 1558 тыс. руб.).

Динамика стоимости иммобилизованных и оборотных активов, собственного и заемного капитала ООО "РегионЛесСтрой ", отражена на рисунках 2.1 и 2.2

Рис. 2.1. Динамика стоимости иммобилизованных и оборотных активов ООО "РегионЛесСтрой " " за 2005- 2007гг.

Для детализации общей картины изменения финансового состояния ООО "РегионЛесСтрой за 2005 - 2007 гг. построим аналогичные таблицы для каждого из разделов актива и пассива баланса. Анализ состава и структуры оборотных средств в сфере производства осуществляется по данным раздела II актива баланса. Данный анализ по ООО "РегионЛесСтрой " за 2005- 2007гг. представлен в таблице 2.8. (Приложение 1)

Рис. 2.2. Динамика стоимости собственного и заемного капитала ООО "РегионЛесСтрой " за 2005- 2007гг.

Данные таблицы 2.8 свидетельствуют о том, что все виды запасов и затрат за 2005- 2007гг. существенно изменились. Общая сумма запасов и затрат на 1.01.2005г. составляла 715 тыс. руб. и на 1.01.2008г. - 1940 тыс. руб.; т.е. наблюдался рост общей суммы запасов и затрат. Наиболее быстрыми темпами увеличивался остаток по статье "Товары отгруженные". На 1.01.2005г. данный вид запасов составлял 596 тыс. руб., на 1.01.2006г произошло незначительное уменьшение до 588 тыс. руб., на 1.01.2007- 1006 тыс. руб. и на 1.01.2008г составлял 1521 тыс. руб.

Более низкими были темпы увеличения остатков сырья, малоценных и быстроизнашивающихся предметов, готовой продукции, расходов будущих периодов.

Малоценные и быстроизнашивающиеся предметы за 2005год возросли на 14 тыс. руб. (c 2 до 16 тыс. руб., т. е. в 8 раз). В 2006году произошло их незначительное уменьшение на 2 тыс. руб., а за 2007г. они уменьшились на 5 тыс. руб. (с 14 до 9 тыс. руб.). Сырье, материалы и другие ценности увеличились за 2002 год на 94 тыс. руб. (с 62 до 156 тыс. руб.). За 2006год произошло их увеличение на 47 тыс. руб. (с 156 до 203 тыс. руб.), а в 2007году уменьшение до 151 тыс. руб. Расходы будущих периодов возросли за 2005год на 131 тыс. руб. (c 55 до 186 тыс. руб.), в 2006году - на 78 тыс. руб. (186 до 264 тыс. руб.), а за 2007год уменьшились на 31 тыс. руб. (с 264 до 233 тыс. руб.). Готовая продукция увеличилась за 2007год на 16 тыс. руб. (с 10 до 26 тыс. руб.). руб.

Наибольший удельный вес в стоимости запасов и затрат в 2005- 2007гг. составили товары отгруженные.

Удельный вес данного вида запасов за анализируемый период изменялся следующим образом: на 1. 01. 2005. он составлял 83,4 %, на 1.01.2007- 67,2 % и на 1.01.2008. - 78,4 %.

Наименьший удельный вес в стоимости запасов и затрат за 2005- 2007гг. имели малоценные и быстроизнашивающиеся предметы. Удельный вес данного вида запасов или претерпел следующие изменения: на 1.01.2005г. - 0,3 %, на 1.01.2006г - 0,9 % и на 1.01.2007г. - 0,5 %

Удельный вес сырья, материалов и других ценностей за 2005- 2007гг. изменялся следующим образом: на 1.01.2005г он составлял - 8,7 %, на 1.01.2006г. увеличился до 16,5 %, на 1.01.2007г. незначительно сократился до 13,6 %, а на 1.01.2008г. снизился на 7,8 %.

Удельный вес расходов будущих периодов в общей стоимости запасов и затрат за данный период изменился следующим образом: на 1.01.2006г. увеличился до 19,6 %, на 1.01.2007г. незначительно уменьшился на 2,0 %, на 1.01.2008г. сократился на 5,6 % (с 17,6 % до 12,0 %). (см. Таблица 2.8., Приложение 1)

В среднем темпы роста запасов и затрат за 2005год составляют 132,3 %, за 2006год - 158,2 %, за 2007год - 129,6 %. Темпы роста товаров отгруженных за 2005год составляют 98,7 %, за 2006год - 171,1 %, за 2007г. - 151,2 %. Темпы роста расходов будущих периодов следующие: за 2005г. - 338,2 %, за 2006г. - 141,9 %, за 2007г. -88,3 %. Темпы роста малоценных и быстроизнашивающихся предметов за 2005год составляют 800 %, за 2006г. - 87,5 % и за 2007г. - 64,3 %

Анализ состава и структуры внеоборотных средств осуществляется по данным раздела 1 актива баланса. Данный анализ по ООО "РегионЛесСтрой " " за 2005- 2007гг. представлен в таблице 2. 9.

Данные таблицы 2.9 указывают на то, что все виды внеоборотных активов (кроме нематериальных активов в 2005г) уменьшились за 2005- 2006гг. В среднем общая сумма внеоборотных активов ООО "РегионЛесСтрой " " за 2005год уменьшилась 717 тыс. руб. (с 2314 до 1597 тыс. руб.), за 2006г. - на 803 тыс. руб. (с 1597 до 790 тыс. руб.), за 2007г. произошло незначительное увеличение общей суммы внеоборотных активов предприятия на 73 тыс. руб. (с 790 до 863 тыс. руб.)

Данное изменение является следствием уменьшения основных средств предприятия. За 2005год основные средства ООО "РегионЛесСтрой " " сократились с 2311 до 1593 тыс. руб., т.е. на 717 тыс. руб.; за 2006г. произошло их уменьшение на 803 тыс. руб. (с 1593 до 790 тыс. руб.), за 2007год – небольшой рост на 73 тыс. руб. (с 790 до 863 тыс. руб.)

Структура внеоборотных средств ООО "РегионЛесСтрой " " представлена: нематериальными активами и основными средствами. Наибольший удельный вес в общей стоимости внеоборотных активов за 2005– 2007гг. имеют основные средства: на 1.01.2005г.– 99,8 %, на 1.01.2006г. – 99,7 %, на 1.01.2007г. – 100 % и на 1.01.2008г. – 100%.

Анализ состава и структуры дебиторской и кредиторской задолженности осуществляется соответственно по данным раздела II актива баланса и раздела VI пассива баланса. Изменение дебиторской задолженности ООО "РегионЛесСтрой " " за 2005– 2007гг.

Таблица 2. 9.

Анализ состава структуры внеоборотных средств ООО "РегионЛесСтрой " за 2005- 2007гг.

| 2005год | |||||||

| на нач. года | на конец года | Абсолют. откл. |

Темп роста, % |

||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| 1.Нематериальные активы | 4 | 0, 2 | 4 | 0, 3 | 0 | + 0, 1 | 100 |

| 2. Основные средства | 2311 | 99, 8 | 1593 | 99, 7 | - 717 | - 0, 1 | 69, 0 |

|

3. Незаверш. строит-во |

_ | _ | _ | _ | _ | _ | _ |

| 4. Долгосрочные фин. вложения | _ | _ | _ | _ | _ | _ | _ |

| 5. Прочие внеоборотные активы | _ | _ | _ | _ | _ | _ | _ |

| ВСЕГО: | 2314 | 100 | 1597 | 100 | - 717 | 0 | 69, 0 |

| 2006год | |||||||

| 1.Нематериальные активы | 4 | 0, 3 | _ | _ | -4 | -0, 3 | _ |

|

2. Основные средства |

1593 | 99, 7 | 790 | 100 | -803 | +0, 3 | 49, 6 |

| ВСЕГО: | 1597 | 100 | 790 | 100 | -803 | 0 | 49, 6 |

| 2007год | |||||||

|

1. Основные средства |

790 | 100 | 863 | 100 | +73 | 0 | 109, 2 |

| ВСЕГО: | 790 | 100 | 863 | 100 | +73 | 0 | 109, 2 |

Анализ состава и структуры кредиторской задолженности предприятия за анализируемый период представлен в таблице 2.10. (Приложение 2)

Данные таблицы 2.10 показывают, что кредиторская задолженность ООО "РегионЛесСтрой " " за 2005– 2007гг. возросла на 575 тыс. руб.: на 1.01.2005г. она составляла 983 тыс. руб.; на 1.01.2006г. – 1065 тыс. руб.; на 1.01.2007г. – 1451 тыс. руб. и на 1.01.2008. – 1558 тыс. руб.

983 тыс. руб.; на 1.01.2006г. – 1065 тыс. руб.; на 1.01.2007г. – 1451 тыс. руб. и на 1.01.2008г. – 1558 тыс. руб.

Наиболее быстрыми темпами увеличивалась задолженность перед бюджетом: на 1.01.2005г. она составляла 159 тыс. руб., на 1.01.2006г. – 323 тыс. руб.; на 1.01.2007г. – 532 тыс. руб.; на 1.01.2008г. – 883 тыс. руб.