Реферат: Проект зовнішньоекономічної угоди

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА

Індивідуальна робота з дисципліни

МІЖНАРОДНА ЕКОНОМІЧНА ДІЯЛЬНІСТЬ УКРАЇНИ

На тему

„Проект зовнішньоекономічної угоди”

Виконав

Студент Центру Магістерської підготовки

Спеціальність „Міжнародна економіка”

Магістерська програма „УМБ”

Пономаренко Олег

КИЇВ 2009

ЗМІСТ

1.Вступ

2. Аналітична маркетингова оцінка ринку кондиціонерів.

3. Правове регулювання можливості укладання зовнішньоекономічної угоди.

4.Зовнішньоекономічний контракт.

5. Оцінка ефективності проекту.

1. ВСТУП

Метою цієї роботи є проектування і створення зовнішньоекономічного (імпортного) торгового угоди на поставку кондиціонерів.

Основними завданнями цієї роботи є:

Закріплення теоретичних знань з дисципліни та придбання практичних навичок побудови проекту зовнішньоекономічного торгового угоди

Придбання досвіду організації, освоєння методики побудови і проведення зовнішньоекономічних торговельних угод.

Формування творчого та системного підходу в дослідженні проблем вибору та впровадження форм і методів зовнішньоекономічної діяльності.

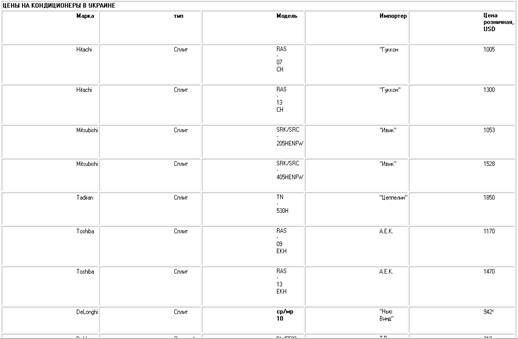

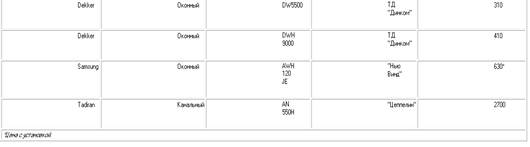

2. Аналітична маркетингова оцінка ринку кондиціонерів

Ринок

• _Товари, що реалізуються на ринку -- кондиціонери: віконні, спліт-системи, мобільні, центральні.

• _ Річний обсяг продажів -- $ 25 млн.

• _ Кількість операторів -- 12-15 великих імпортерів і 75-80 їх дилерів.

• Частка імпортної і вітчизняної продукції -- вся пропонована на ринку продукція - імпортного виробництва.

• _ Структура продажів -- спліт-системи - 50-60%, решта 40% - віконні, мобільні, центральні кондиціонери.

Типи кондиціонерів

Віконні кондиціонери (вони ж "оконнікі") складаються з одного блоку, монтуються в вікно або в стіну приміщення. Забезпечують слабку приточно вентиляцію.

Спліт-системи (вони ж "Спліт") - найпопулярніші кондиціонери. Складається з двох блоків - зовнішнього і внутрішнього. Не забезпечують приточної вентиляції.

Мультиспліт-системи - спліт-системи з декількома внутрішніми блоками.

Касетні кондиціонери - ті ж "Спліт" з видозмінами внутрішнім блоком, який монтується в підвісну стелю.

Канальні кондиціонери - касетні кондиціонери з додатковим обладнанням, що забезпечує приточно вентиляцію.

Центральні кондиціонери - складне обладнання, що забезпечує задані параметри температури, вологості повітря, приточно вентиляцію.

Торгівцям кондиціонерами торік пощастило більше, ніж торговцям іншої побутової технікою: фінансова криза почалася після завершення їх основного сезону продажів. Деякі трейдери все ж таки знизили ціни в осінньо-зим-ний період на 4-5%, але оскільки кондиціонери в холодну пору року завжди продавалися погано, це не дуже позначилося на фінансовому благополуччі фірм.

Навесні торгівля почалася досить жваво - цьому сприятиме не стільки тепле початок квітня, скільки деяке запізнення до сезону декількох великих імпортерів. На короткий час попит на ринку чи не перевищував пропозицію. Однак незабаром продажу трохи знизилися, а холодний травень і невтішні прогнози на червень, схоже, можуть змусити багато фірм переглянути свої бізнес-плани.

Оператори

Зараз в Україні працює 12-15 великих імпортерів і близько 80 їх доларів, з яких 55-60 - досить великі фірми. У 1998 році оператори стверджували, що імпортеру-новичку пробитися на український ринок буде дуже важко. Тим не менше у цьому році на ринку почала роботу фірма "Гуккон", офіційний представник японської Hitachi а Україні. Кількість дилерів не збільшилася. Легше продати 100 спліт-систем, ніж один центральний кондиціонер. Однак, все-таки встановивши центральний кондиціонер на великий об'єкт, заробити на цьому можна більше, ніж на сотні спліт-систем.

Реалізація

На ринку кондиціонерів практично немає компаній, що спеціалізуються винятково на оптовій торгівлі - як імпортери, так і їх дилери торгують і оптом і в роздріб.

Оптимальний асортимент

На думку фірми "Степ Комп", оптимальний для українського ринку асортимент кондиціонерів повинен включати: спліт-системи середньої потужності - 50%, спліт-системи великої потужності - 10%, мульти-спліт - 10%, віконні моделі -30%. Думки операторів з приводу доцільності торгівлі віконними кондиціонерами розійшлися. Фірма "Івік" (кондиціонери Мitsubishi Heavy Industries) в цьому році взагалі не постачає в Україну віконні кондиціонери. А керівництво "Торгового Дому" Дінком "(кондиціонери Dekker) ухвалило рішення про збільшення асортименту віконних моделей.

Що є на ринку

У цьому році на ринку пропонуються кондиціонери понад 20 торговельних марок японського, корейського, ізраїльського і європейського виробництва. Як і в 1998 році, лідерами, як і раніше, залишаться спліт-системи - 50-60% продажу. Решту 30-40% припадають на віконні, канальні, мобільні кондиціонери. Зараз на українському ринку представлені кондиціонери наступних торгових марок:

Toshiba, Hitachi, Mitsubishi, Panasonic, Fujitsu, Fuji, Chofu, DeLpnghi, Sharp, Mizushi, Carrier, Electrolux, Tadiran, Electra, Samsung, LG, Dekker, Ariston, Daewoo, Funai.

Оптова торгівля

Оптом купують дилери та будівельні організації. Промислові підприємства, бюджетні організації, великі й дрібні фірми, як і приватні особи, вважаються роздрібними покупцями. Великі дилери купують товар в самому початку сезону і, як правило, обирають більшу частину асортименту кондиціонерів, пропонованого імпортером. "Спліт" продаються досить жваво і рідко залишаються на складах в кінці літа. Тому особливу увагу варто приділити продажу менш популярних моделей - віконних, колони кондиціонером. Якщо з якихось причин вони залишаться на складах до другої половини сезону, велика ймовірність, що свого покупця вони дочекаються лише в наступному році. У більшості споруджуваних нині адміністративних будівель встановлюють центральні системи кондиціонування, які монтують виключно спеціалісти фірм, які продають ці системи.

Чисто будівельні фірми можуть запропонувати замовнику обладнати невеликі будови (приватні будинки, котеджі) тільки побутовими кондиціонерами. Будівельники, здають будинок "під ключ", за бажанням клієнта самостійно вибирають і встановлюють кондиціонер. Якщо замовник не вимагає кондиціонер конкретної торгової марки, то, як правило, встановлюють недорогі спліт-системи корейського виробництва.

Для торговців кондиціонерами будівельники - непостійні клієнти, оскільки безупинно прагнуть знайти більш дешевий товар. Налагодити довгострокове співробітництво з ними важко. Крім того, якість монтажу у багатьох будівельних фірм низька. Це може позначитися на роботі кондиціонера, а претензії в цьому випадку замовник часто пред'являє продавцю.

Однак у зв'язку з тим, що сезон будівельних робіт закінчується пізніше, ніж сезонна торгівля кондиціонерами, будівельні організації часто "виручає" трейдерів, купуючи нереалізований за літо товар.

Роздрібна торгівля

Більшість фірм, які торгують побутовими кондиціонерами (віконні, спліт-системи), привертає покупців за допомогою рекламних оголошень. Дизайн кондиціонера споживач оцінює ледве чи не в останню чергу - після ціни, функціональних можливостей і популярності торгової марки.

Тому, на думку операторів, фірмі зовсім не обов'язково оплачувати торгову площу в магазині - досить донести до покупця інформацію про своє існування.

Тим не менш кондиціонери можна зустріти в магазинах, хоча і набагато рідше, ніж іншу побутову техніку. Проте зовсім "заочно" кондиціонер теж купують рідко. Продемонструвати покупцю можливості кондиціонера найдешевше у власному офісі. При виборі того чи іншого кондиціонера споживач цікавиться створюваним мікрокліматом, рівнем шуму. Важливо продемонструвати саме працює модель, а краще - два-три. Як правило, покупець не знає, кондиціонер какой потужності йому необхідний. У цьому випадку торгова фірма зобов'язана дати відповідну консультацію. Підібрати кондиціонер можна двома шляхами - або виходячи тільки зі стандартних даних, або з урахуванням поправок на особливості планування та призначення приміщення.

Більшість дрібних і середніх фірм орієнтуються на стандартні співвідношення площі приміщення та потужності. К примеру, кондиціонер продуктивністю в 7 BTU розрахований на приміщення в 15-20 кв.м, 9 BTU - на 25-30 кв.м, 12 BTU - на 30-35 кв.м. Великі фірми, як правило, пропонують замовнику послуги зі складання проекту, що враховує такі нюанси, як висота стель, площа та орієнтація вікон по сторонах світла, призначення приміщення і т.д. Вартість проекту залежить від складності розрахунків.

Монтаж

Послуги з монтажу обладнання пропонують всі торгові фірми. Монтаж і обслуговування кондиціонера - справа вигідна і забезпечує трейдерам близько 25% прибутку, а спеціалізованим монтажним організаціям - більше половини. Встановити кондиціонер торгова фірма може як власними силами, так і скориставшись послугами монтажних бригад.

Молодий невеликій фірмі непросто створити власну бригаду фахівців для встановлення та обслуговування кондиціонерів. По-перше, це вимагає чималих витрат. Тільки придбання необхідного інструментарію обійдеться в $ 3-5 тис. потрібні гроші і на професійну підготовку фахівців, придбання комплектуючих та витратних матеріалів. Заощадити на перших порах можна, мабуть, лише на транспортному засобі - у вас навряд чи відразу з'явиться безліч замовників, тому розумно транспорт наймати. Ті, хто не може або не хоче витрачати кошти на створення власної сервісної служби, користуються послугами спеціалізованих монтажних бригад. Такі послуги обійдуться мінімум на 25-30% дешевше, ніж утримання штатних співробітників, але мають і свої негативні сторони. Як правило, хороших майстрів у таких бригадах небагато, і набагато більше шансів довірити свій товар "кустарі", зацікавленим, скоріше, у кількості, ніж в якості виконуваних робіт. А неправильна установка кондиціонера або призводить до несправності, або значно скорочує термін його служби. У будь-якому випадку і моральні, і матеріальні витрати понесе продавець. Тому фахівці рекомендують торговцям і установку, і сервіс здійснювати своїми силами - в кінцевому рахунку, це вийде дешевше. Оптимальний для українського ринку асортимент кондиціонерів повинен включати: спліт-системи середньої потужності-50%; спліт-системи великої потужності-10%; мультіспліти-10%; віконні моделі-30%.

Новинки

У цьому році на ринку з'явилися дві нові для українського споживача торгові марки кондиціонерів: Hitachi і Ariston. Техніка Hitachi за ціною позиціонується на рівні інших японських торговельних марок. На диво, кондиціонери Ariston пропонуються в магазинах приблизно за ціною техніки Daewoo. Інша побутова техніка Ariston позиціюється як товар середньої вартості і дорогий. На жаль, у представництві Merloni Thermosanitarii, які просувають на український ринок вищеназвані кондиціонери, нам так і не змогли пояснити причину такої цінової політики. Центральні кондиціонери Попит на центральні системи кондиціонування постійно зростає. Потенційними споживачами таких систем є промислові підприємства, лікарні, готелі, банки, офіси. На думку операторів, дедалі більше державних і приватних організацій віддає перевагу системам, не тільки підтримує задану температуру і вологість повітря, але і забезпечує вентиляцію приміщення. За розрахунками фахівців, у приміщенні від 40-50 кв. м вже варто встановити канальний систему. А в приміщенні, де необхідний повітрообмін від 800-1000 куб. м на годину (при висоті стелі 4 м це приміщення площею 200-250 кв. м), потрібно задуматися про центральні кондиціонери. Це дороге задоволення. Але вкладені кошти окупаються - якщо спліт-система пропрацює в кращому випадку 8-10 років, то центральний кондиціонер прослужить декілька десятиліть.

Чим торгувати вигідніше

Для торгівлі центральними кондиціонерами не характерна сезонність - вони продаються рівномірно протягом року. На думку фахівців, легше продати 100 спліт-систем, ніж один центральний кондиціонер. Оскільки центральні системи дороги, при створенні системи кондиціонування великого об'єкта організація-замовник, як правило, оголошує конкурс, вивчає кілька проектів від різних фірм. Це займає кілька місяців, а в результаті вашому проекту можуть віддати перевагу проект конкурента. Однак все-таки, встановивши центральний кондиціонер на великий об'єкт, заробити на цьому можна більше, ніж на сотні спліт-систем. Торговці центральними кондиціонерами, як і торговці побутовими кондиціонерами, стикаються з бажанням замовника мінімізувати свої витрати. Початковий проект фірмі доводиться переробляти кілька разів, значно спрощуючи і удешевляя його. Наприклад, часто замовник відмовляється від парогенератора, зволожуючого повітря в приміщенні, від імпортного шумоглушітеля, віддаючи перевагу йому дешевий вітчизняний. На відміну від побутових кондиціонерів центральну систему не можна продати, що називається, "в коробках", без установки, оскільки її монтаж вимагає високого професіоналізму. Спеціалізованих монтажних фірм, що встановлюють центральні кондиціонери, не існує - систему монтує той, хто її продає.

Установка центральної системи - справа дорога і небыстрое. Підготовка проекту займає сім-десять днів, чотири-шість тижнів йде на доставку комплектуючих. Сборка займає від декількох днів до декількох місяців. Час зборки залежить від складності роботи і від фінансових можливостей замовника - роботи по встановленню оплачуються, як правило, поетапно.

Прогнози

Деякі оператори передбачають зростання продажів, деякі - їх зниження. Приміром, на думку українського представництва Samsung Electronics, обсяг продажів у цьому році збільшиться. А в українському представництві DeLonghi вважають, що продажі в 1999 році зменшаться мінімум на 25%.

Думки фахівців

Кондиціонер - товар для забезпечених Дамір СУЛТАНГУЛОВ, генеральний директор фірми "Гуккон", офіційного представника Hitachi в Україні: - Провівши маркетингові дослідження з систем кондиціонування, представленим на ринку України, ми прийшли до висновку, що серед представлених торгових марок на ринку України відсутній торгова марка "Хітачі". Асортимент, пропонований компанією "Хітачі", нас цілком задовольняв. І ми прийняли рішення проводити закупівлі безпосередньо у "Хітачі", ставши її офіційним дистриб'ютором в Україні. Кондиціонер з моменту його появи завжди був товаром для забезпеченої людини. Криза тільки підкреслив це. На наш погляд, настав час завозити дорогий і якісний товар в Україну. Продукція "Хітачі" як не можна краще підходить для нашого ринку - деякі моделі спліт-систем розраховані на експлуатацію в умовах низьких температур. Зараз на ринку зростає попит на центральні кондиціонери. Тому в майбутньому плануємо розширити пропонований асортимент кондиціонерів "Хітачі" саме за рахунок центральних систем.

Торгуючи "оконнікамі", не жаднічайте Дмитрий Гладіліна, генеральний директор "Торгового Дому" Дінком ", ексклюзивного представника Dekker в Україні: - Криза незначно вплинув на торгівлю кондиціонерами. Зараз ми не тільки не знизили оберти, нам вдалося навіть збільшити обсяг продажів. Покупця "беремо" перш за все низькими цінами - наші кондиціонери одні з найдешевших у своїй групі, крім того, ми додатково знизили ціни на 10%. Можливо, саме тому нам вдається успішно торгувати віконними кондиціонерами, хоча багато хто фірми відмовляються працювати з ними. При роботі з дилерами намагаємося орієнтуватися більше на їх можливості, ніж на наші бажання. Попит на "оконнікі" постійно знижується Юрий КРАСНЕ, керівник відділу продажів фірми "Цепелін", ексклюзивного представника концерну Tadiran: - Попит на віконні кондиціонери постійно знижувався, і в цьому році ми вирішили їх не завозить в Україну. Для покупця віконних кондиціонерів основним критерієм вибору є ціна. Наша ж продукція щодо дорога в порівнянні з технікою деяких конкурентів. Лідером продажів у цьому сезоні, як і раніше, будуть якісні спліт-системи середньої вартості. Правда, у зв'язку з майбутніми виборами може змінитися склад клієнтів - на мою думку, основним покупців в цьому році будуть приватні особи. Якщо судити з початку сезону, то цілком імовірно, що ми зможемо продати більше кондиціонерів, ніж у минулому році.

Продав - установи сам Євген ТУР, комерційний директор фірми А.Е.К., офіційного представника Toshiba, Fujitsu і технічного представника Тranе в Україні: - Купуючи кондиціонер, покупцеві варто поцікавитися, хто буде монтувати і здійснювати сервіс системи. Багато дрібні фірми користуються послугами найманих робітників для монтажу кондиціонера. Якість роботи таких майстрів низька, а неправильно встановлена спліт-система пропрацює набагато менше відведеного терміну. Раджу купувати кондиціонер у фірм, які в змозі самостійно зробити його установку і сервісне обслуговування. Щоправда, далеко не всі торговці широко афішують, що куплений у них кондиціонер буде встановлювати інша фірма. У цьому випадку можна орієнтуватися по вартості роботи - свої послуги по встановленню торговельна фірма оцінює в 15-20% вартості кондиціонера. Послуги найманих майстрів обходяться дешевше. Навряд чи варто економити - дуже ймовірно, що потім доведеться нести додаткові витрати на наступний ремонт кондиціонера.

Продавати треба мікроклімат Геннадий НІМІЧ, генеральний директор фірми "Івік", авторизованого дистриб'ютора компанії "Mitsubishi Heavy Industries": - На мій погляд, фірми, що працюють в кондиціонерної бізнесі, мають сьогодні пропонувати не просто кондиціонери, а "продавати" мікроклімат. Це означає, що головним завданням продавця повинно бути створення для клієнта комфорту. А це можливо лише при комплексному вирішенні задачі: грамотний інженерний розрахунок з урахуванням особливостей конкретних приміщень, кваліфікований монтаж та повний перелік послуг. Продаж кондиціонера - це лише один з пунктів розв'язуваної задачі.

Я вибрав для імпорту спліт-системи.

3. Правове регулювання можливості укладання зовнішньоекономічної

ДОВІДКА ПО ТОВАРУ 8415 10 90 00

на 15.04.2009 р. (останнє поновлення БД 15.04.2009)

УКТ ЗЕД

Установки для кондицiонування повiтря, до складу яких входять вентилятори з двигуном та прилади для змiнювання температури i вологостi повiтря, включаючи кондицiонери, в яких вологiсть не регулюється окремо:

-настiннi чи для вiкон, в окремому корпусi або сплiт-системи:

--сплiт-системи

Додаткова одиниця виміру відсутня

Основна одиниця виміру кг (код 166)

Країна походження товару Японія

![]() ІМПОРТ

ІМПОРТ

|

4 .Зовнішньо-економічний договір

|

GENERAL CONTRACT No1 Kyiv, November 25, 2008 Between: LTD «Clean breath», Ukraine, Kyiv, in own Deputy Director Olexander Ф.И. that acting by the Order № A-034 consummated on the 5st of October, 2006 (BUYER) and Hitachi Construction Machinery Co.Ltd Japan D- 85586 (SELLER) |

ГЕНЕРАЛЬНЫЙ КОНТРАКТ №1 м. Київ, 25 ноября 2008р. Між: ТОВ «Clean breath», м. Київ, Україна в особі заступника директора Ф.И.О., що діє на підставі Наказа № А-034 від 05 жовтня 2006 року (далі - ПОКУПЕЦЬ) і Hitachi Construction Machinery Co.Ltd Japan D- 85586 (Далі - ПРОДАВЕЦЬ) |

|

1. SUBJECT OF THE CONTRACT Re-export is oriented on air conditioners. SELLER forwards the products which are intended exclusively for re-export in Ukraine and CIS countries. The existing export regulations therefore are to be observed, as required by the Ministry for Trade and Industry of the SELLER’S country, authorities when goods involved require an export license. |

1. ПРЕДМЕТ ДОГОВОРУ Предметом договору є постачання кондицiонерiв. Продукція яку надає ПРОДАВЕЦЬ призначена виключно для продажу ПОКУПЦЕМ на території України та країн СНД. Поставки повинні відповідати умовам експортних законів і правил міністерства торгівлі та Промисловості країни виробника, у разі якщо компоненти, які постачаються, потребують Експортної ліцензії. |

|

2. SALES VOLUME AND ORDERS SELLER and BUYER agree that the planned volume of deliveries for the contract period is in the amount of 20,500 (twenty thousand five hundred) USD. Orders shell be initiated by BUYER issuing a purchase order or otherwise placing an order by electronic means acceptable to SELLER. BUYER’S orders will and purchases of products will be governed by the terms and conditions which appear on this agreement, SELLER’S quotation, delivery orders and invoices. Orders shell identify the products, unit quantities, part numbers, applicable prices and requested delivery dates which are estimates only. Standard products may only be rescheduled for delivery if approved by SELLER and BUYER. |

2. ОБСЯГ ПОСТАВОК ТА ЗАМОВЛЕННЯ Загальний обсяг постачання на період дії контракту планується в об’ємі 20.500 (двадцять тисяч пятьсот) доларів США . Замовлення здійснює ПОКУПЕЦЬ за власною ініціативою шляхом розміщення закупного замовлення чи за допомогою електронного способу прийнятного для продавця . Замовлення покупця повинні бути розглянуті у термінах та умовах що випливають з цього контракту та можливостях продавця . Замовлення та інвойси: у замовленні повинні міститися назва продукції, кількість, застосовувані ціни та приблизні дати відвантаження. Зміна графіку поставки для стандартної продукції можлива за згодою ПРОДАВЦЯ та ПОКУПЦЯ. |

|

3. TERM OF PAYMENT AND SHIPMENT The SELLER ships to the BUYER goods on “EXW” conditions. (Incomterms 2000). In case of the difference between delivery terms indicated in shipping documents and others indicated in the Contract because of some reasons, valid one is indicated in shipping specification, which is essential part of the Contract. If the shipment of goods will be doing from stocks which not belong to company, Hitachi Construction Machinery Co.Ltd in this case the auxiliary document for every delivery would be specification that sending by fax is an official document. SELLER is to place originals of below mentioned shipping documents which are accompanying cargo, at Purchaser disposal: 1. Transport invoice (3 copies). 2. Commercial invoice (3 copies). 3. Packing list (3 copies). 4. Certificate of origin 5. Quality control certificate (in the presence of) Products supply can be effected by SELLER’S branch offices. Pre-term delivery is permitted. Part-by-part delivery is prohibited. In cause of discount for definite SELLER’S production is provided, it must bee agreed SELLER’S beforehand and indicated in corresponding addition to the Contract. The payment shell be done in USD. The payment is made within 45 days from date of receipt of the Products in according to attached documents. Payment under the present Contract is to be remitted by BYUER to, the following bank: Hitachi Construction Machinery Co.Ltd Japan, Tokio D- 85586 Bank data of SELLER JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code: DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 Bank connection of BYUER: «Clean breath », LTD,I.Lepse Ave.,8, Kiev, Ukraine, 03124tel/fax.: +38 044 495 2919ACC.: 26009004377501 Bank details: PC CB «NADRA», I. Kudri Street, 32, Kiev, Ukraine, 04053 tel.: +38 044 284 5309 SWIFT BIC: NADRUAUX Corr. Bank (USA): AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Corr. Bank (Euro): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF 4. QUALITY, DELIVERIES AND SERVICES All goods are supplied according to specification of the manufacturer. The goods are to be shipped in export packaging corresponding to transportation by all means of transport and considering type of equipment supplied. Packaging must supply safety from different types of damages and corrosion during transportation with taking into account possible overloading and longtime storage. 5. FORCE-MAJEURE Should any circumstances arise which prevent complete or partial fulfillment by any of the Parties of their respective obligation under the Present Contract, namely: fire, unsophisticated calamities, restrictions of export or import or any other circumstances beyond the authority of the Parties such as but not limited to material storages or transportation delays, the time specified for the fulfillment of the liability shell be extended for the time equal to that during which suchlike circumstances and their effects will remain in force. 6. APPLICABLE LOW This contract shell in all respects operates and be construed in accordance with the laws of Finland. In the event in any dispute with regard to the execution or compliance with this Contract both parties submit to undertake open discussion for the purpose of arriving at a resolution acceptable to both parties. Where this fails, both parties agree submit to the executive jurisdiction Court of. The United Nation Conventions for the International sale of Goods shall not apply. Факсовые копии документов имеют полную юридическую силу и могут использоваться для решения споров и разногласий. |

3. УМОВИ ОПЛАТИ ТА ПОСТАВКИ ПРОДАВЕЦЬ поставляє покупцю товар на умовах “EXW” (відповідно до Incoterms 2000). У випадку якщо умови поставки зазначені в супроводжувальних документах за будь-яких причин мають розбіжності з тими що зазначені в контракті, то дійсними умовами поставки вважаються ті що зазначені в специфікації на відвантаження, яка в такому випадку вважається невід’ємною частиною даного контракту. У разі, якщо відвантаження здійснюється зі складів, що не належать компанії Hitachi Construction Machinery Co.Ltd додатковим документом на кожну поставку є специфікація до даного контракту. Сторони узгоджують, що факсова копія специфікації є офіційним документом. ПРОДАВЕЦЬ повинен надати оригінали нижчезазначених документів, які направляються покупцю при поставці разом із вантажем: 1. Товарно–транспортна накладна – 3 екз. 2. Інвойс – 3 екз. 3. Пакувальний лист – 3 екз. 4. Сертифікат походження. 5. Копії сертифіката якості (при наявності). Поставка товарів може здійснюватись філіями фірми ПРОДАВЦЯ. Дострокова доставка вантажу допускається. Поставка окремими партіями не допускається. У випадку, якщо на певну продукцію ПРОДАВЦЕМ передбачені знижки, то це повинно бути узгоджено обома сторонами заздалегідь і відображено у відповідному додатку до даного контракту. Оплата здійснюється в доларах США. Оплата здійснюється протягом 45 днів з моменту отримання продукції відповідно до супроводжувальних документів. Оплату за цим контрактом ПОКУПЕЦЬ здійснює компанії за наступними реквізитами: Hitachi Construction Machinery Co.Ltd Japan, Tokio D- 85586 Банківські реквізити ПОКУПЦЯ: ТОВ «Clean breath,б-р. І.Лепсе, 8, м.Київ, Україна, 03124тел/факс.: +38 044 495 2919Р/с 26009004377501Банк: ОАО КБ «НАДРА», вул. І. Кудрі, 32, м. Київ, Україна, 04053 тел.: +38 044 284 5309 SWIFT BIC: NADRUAUX Банк-кореспондент (USD): 742106 AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Банк-кореспондент (Евро): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF 4. ЯКІСТЬ ПОСТАВКИ ТА ОБСЛГОВУВАННЯ Вся продукція поставляється відповідно до каталогів виробника. Товари повинні відвантажуватись в експортній упаковці для транспортування усіма видами транспорту, яка відповідає характеру обладнання яке постачається. Упаковка повинна забезпечувати безпеку вантажу від усякого роду пошкоджень і корозії при перевезенні його усіма видами транспорту з урахуванням можливих перевантажень в дорозі а також довгострокового зберігання. 5. ФОРС-МАЖОР У разі настання обставин які повністю або частково унеможливлюють виконання стороною обов’язків по цьому Контракту, а саме: пожару, стихійного лиха, обмеження імпорту чи експорту чи інших обставин, які не залежать від волі сторін, строк виконання зобов’язань продовжується на строк дії зазначених обставин. 6. АРБІТРАЖ Цей контракт у всіх відношеннях має діяти і складатися згідно законів Фінляндії. У разі виникнення будь-якої суперечки стосовно виконання або відповідності контракту, обидві сторони зобов’язуються влаштувати відкриту дискусію з метою прийняття прийнятної резолюції для обох сторін. Якщо це не вдасться обидві сторони погоджуються подати справу на юрисдикцію судів. Конвенція ООН з міжнародного продажу товарів не застосовується. Faxed copies of the documents are valid in law completely and can use for solving of all disputes. |

|

7. WARRANTY SELLER is not manufacturer SELLER does agree to pass through to « ТОВ «Clean breath »,a transferable indemnity and warranty, if any originally provided to the SELLER by the manufacturer of the component. The characteristics of the Products are mentioned in the manufacturer’s specification. With respect to Products which do not meet the applicable manufacturer’s specification and with respect to added-value work by the SELLER which does not meet the applicable BUYER’S specifications, SELLER’S liability is limited-accept for willful misconduct or other cases of mandatory liability under low, at SELLER’S election (at the coordination with the BUYER), to (1) refund to « ТОВ «Clean breath »,the purchase price for such Products (without interests), (2) repair such Products, or (3) replace such Products. In particular all other warranties, conditions or terms relating to suitability, fitness for purpose, merchantability or conditions of the products are executed. |

7. ГАРАНТІЯ ПРОДАВЕЦЬ є виробником. Виробник погоджується передати ТОВ «ТОВ «Clean breath»,перевідну компенсацію та гарантію, якщо така є, що надається ПРОДАВЦЮ виробником компонентів. Характеристики продукції зазначаються в специфікації виробника. Що стосується продукції, яка не відповідає чинній специфікації виробника і додатковій роботі ПРОДАВЦЯ, яка не відповідає чинним специфікаціям ПОКУПЦЯ, зобов’язання ПРОДАВЦЯ обмежені – крім випадку неправомірних дій, або інших випадків за які передбачена обов’язкова відповідальність згідно законодавства, на вибір ПРОДАВЦЯ (при узгодженні з ПОКУПЦЕМ), який може (1) Відшкодувати ТОВ ТОВ «Clean breath», закупівельну ціну за таку продукцію (без відсотків). (2) Відремонтувати. (3) Замінити таку продукцію. ПРОДАВЕЦЬ не надає ніяких інших гарантій, або умов явно чи опосередковано, що стосуються продукції. Також виключаються всі інші гарантії чи умови, що стосується використання товару за призначенням, придатності до продажу, або товарного вигляду. |

|

8. LIMITATION OF LIABILITIES. 8.1. BUYER shell not in any event be entitled to, and SELLER shall not be liable for indirect, special, incidental or consequential damages of any nature. 8.2. The BUYER’S recovery from SELLER for any claim, shall not exceed the BUYER’s purchase price for the product giving raise to such claim, irrespective of the nature of the claim, whether in contract, tort, warranty or otherwise. |

8. ОБМЕЖЕННЯ ЗОБОВ’ЯЗАННЬ 8.1. ПРОДАВЕЦЬ не зобов’язаний відшкодувати ПОКУПЦЮ збитки за випадкове пошкодження продукції будь-якого характеру якщо це не передбачено Контрактом або законом. 8.2. Сума відшкодування від ПРОДАВЦЯ, ПОКУПЦЕВІ за будь-яку скаргу, не повинна перевищувати за призначенням, придатності до продажу, або товарного вигляду. |

|

9. OTHER CONDITIONS 9.1 When any Party wishes to cancel the Contract for convenience it shall duly notify in writing the other Party here four weeks before the cancellation. The BUYER shell pay and be liable for any and all standard and non-standard products scheduled and/or under this agreement. 9.2 Any appendix, alteration or addendum to the Contract shall be null and void unless in writing and duly signed by both Parties hereto. Any document faxed or e-mailed shall have the same force as originals. 9.3 When this Contract comes into force, any preliminary negotiations conducted before signing this Contract shall lapse. 9.4 The BUYER and the SELLER agreed to bare direct responsibility for the Contract obligation fulfillment singly; and no claim or other legal demands will be made to the countries of Ukraine or Germany or to their separate governmental institutions for non-fulfillment or not corresponding fulfillment of the Contract obligations. 9.5 The Parties recognize that the information and documentation concerning the subject hereunder are a commercial secret and shall not be transferred to any third party without the written approval of both SELLER and BUYER, except for the cases stipulated by the Laws of both Countries. 9.6 This Contract is made and is signed in Ukrainian and English. |

9. ІНШІ УМОВИ 9.1 Якщо одна з сторін бажає розірвати Контракт, вона повинна письмово повідомити про це іншу сторону за чотири тижні. ПОКУПЕЦЬ зобов’язаний оплатити всю стандартну та нестандартну продукцію заплановану до поставки чи заказану ПОКУПЦЕМ відповідно до цього договору. 9.2 Будь-які зміни чи доповнення до цього Контракту набирають чинності лише після складання письмового документа та підписання його обома Сторонами. Факсові документи та електронні листи мають повну юридичну силу. 9.3 З моменту набрання чинності даним Контрактом повністю втрачають силу всі попередні пов’язані з ним домовленості. 9.4 . Сторони узгодили, що вони самостійно і безпосередньо несуть відповідальність за виконання даного Контракту, а також будь-які: претензія, позов або інша правова вимога не можуть бути пред’явлені до держав Україна та Німеччина чи до окремих їх органів за невиконання чи не належне виконання даного Контракту. 9.5 Інформація та документація, що містить комерційну таємницю не повинна передаватися третім особам інакше як за письмової згоди іншої Сторони чи у випадках передбачених національним законодавством Сторін. 9.6 Даний Контракт складений та підписаний у двох екземплярах українською та англійською мовами |

|

10. LEGAL ADRESSES OF THE PARTIES: SELLER: Hitachi Construction Machinery Co.Ltd Japan D- 85586 Bank details of SELLER: JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code:DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 BUYER: «Clean breath », LTD,I.Lepse Ave.,8, Kiev, Ukraine, 03124tel/fax.: +38 044 495 2919ACC.: 26009004377501 Bank details: PC CB «NADRA», I. Kudri Street, 32, Kiev, Ukraine, 04053 tel.: +38 044 284 5309 SWIFT BIC: NADRUAUX Corr. Bank (USA): AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Corr. Bank (Euro): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF |

10. ЮРИДИЧНІ АДРЕСИ СТОРІН ПРОДАВЕЦЬ: Hitachi Construction Machinery Co.Ltd Japan D- 85586 Банківські реквізити продавця JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code:DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 ПОКУПЕЦЬ:ТОВ ТОВ «Clean breath »,б-р. І.Лепсе, 8, м.Київ, Україна, 03124тел/факс.: +38 044 495 2919Р/с 26009004377501Банківські реквізити покупця:

ОАО КБ «НАДРА», вул. І. Кудрі, 32, м.Київ, Україна, 04053 тел.: +38 044 284 5309 SWIFT BIC: NADRUAUX Банк-кореспондент (USD): 742106 AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Банк-кореспондент (Евро): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF |

|

11. ПОДПИСИ СТОРОН BUYER / ПОКУПАТЕЛЬ Director / Директор: Ф.И.О. signature / подпись:_________________ stamp / МП: _______________________ date / дата: _______________________ |

11. SIGNATURES OF THE PARTIES. SELLER / ПРОДАВЕЦ Name and Title of Signer: signature / подпись:_________________ stamp / МП: _______________________ date / дата: _______________________ |

|

5.Оцінка ефективності проекту Товар доставляється контейнером в Одеський порт, далі контейнер на автомобілі доставляється у м.Київ

Висновок: наш проект є ефективним. |