Курсовая работа: Международная валютная система

Курсовая работа

по дисциплине Макроэкономика

Тема: "Международная валютная система"

Содержание

Введение

1 Системы гибких и фиксированных валютных курсов

1.1 Система чистого плавания валютных курсов

1.2 Система фиксированных валютных курсов: классический золотой стандарт

1.3 Система управляемых валютных курсов

2 Выбор режима валютного курса и факторы, влияющие на валютный курс

3 Валютная политика современной России

Заключение

Список используемой литературы

Введение

Мы начнем с изучения системы валютных курсов. Это понятие означает систему правил, соглашений и институтов, на основе которых осуществляются платежи за международные сделки. В частности, система валютных курсов определяет их значение, например, сколько иен стоит один доллар, и т.д.

Валютный курс – цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны. Валютные отношения экономически развитых стран основываются на «плавающих» валютных курсах, зависящих от спроса и предложения на национальные валюты на соответствующих рынках.

Валютный контроль – контроль правительства над всеми сделками между данной страной и остальным миром. В частности, правительство может ограничить возможности резидентов менять иностранную валюту для расходов за границей, не изменяя при этом официальный курс обмена.

Международная торговля осуществляется за счет использования различных национальных валют, которые связаны друг с другом относительными ценами. Эти цены называют валютными (обменными) курсами. На валютном рынке спрос на американские доллары предъявляют иностранцы, которые хотят купить в Америке товары, услуги или активы; а предложение американских долларов обеспечивается американцами, которые желают импортировать иностранные товары или активы. Взаимодействие описанных спроса и предложения определяет валютный курс.

Падение рыночной цены валюты называется обесценением, а ее рост – удорожанием. В системах, в которых валютные курсы официально устанавливаются правительствами, уменьшение этих курсов называют девальвацией, а их увеличение – ревальвацией.

Важность международной валютной системы хорошо описана экономистом Робертом Соломоном: «Подобно светофорам в городе, международная валютная система воспринимается как нечто само собой разумеющееся до тех пор, пока не начнутся сбои в ее функционировании и не нарушится жизнь людей… Хорошо работающая валютная система содействует международным торговле и инвестициям и обеспечивает плавную адаптацию к изменениям. Плохо функционирующая валютная система может не только отбить стимулы к увеличению объемов международных торговли и инвестиций, но и привести к тому, что экономика окажется подверженной разрушительным шокам при отсутствии или отсрочке необходимой корректировки».

В последние годы страны использовали какую-либо из трех основных систем валютных курсов:

· систему «чистого плавания» валютных курсов, при которой валютные курсы полностью определяются рыночными силами;

· систему фиксированных валютных курсов;

· гибридную систему «управляемых» валютных курсов, при которой одни валюты находятся в «свободном плавании», другие определяются комбинацией государственного вмешательства и рынка, а третьи «привязываются» или фиксируются по отношению к какой-либо конкретной валюте или группе валют.

В данной работе также рассмотрен выбор режима валютного курса, факторы, влияющие на валютные курсы и валютная политика современной России.

1 Системы гибких и фиксированных валютных курсов

В международной торговле используются различные национальные валюты, которые в определенных соотношениях обмениваются одна на другую на валютных рынках.

Номинальный валютный (обменный) курс – относительная цена валют двух стран, то есть цена одной валюты в единицах другой. Термин «обменный курс валюты», как правило, используется именно для обозначения номинального валютного курса.

Увеличение экспорта товаров и услуг из данной страны увеличивает спрос на национальную валюту за рубежом и одновременно формирует предложение иностранной валюты в данной стране.

Соответственно, увеличение импорта товаров и услуг в данную страну создает в ней спрос на иностранную валюту и формирует предложение национальной валюты для иностранцев. Рост внутреннего спроса на иностранную валюту снижает ее запасы в национальных банках страны, которые были созданы за счет увеличения экспорта. Таким образом, экспорт из страны позволяет ей «зарабатывать» иностранную валюту, необходимую для оплаты импорта.

1.1 Система чистого плавания валютных курсов

На одном полюсе систем валютных курсов находится система, в которой валютные курсы являются совершенно гибкими и двигаются только под влиянием спроса и предложения. Эта система, которую называют системой плавающих валютных курсов, может существовать, когда государства не определяют (официально) курсы своих валют и не оказывают никакого давления на них. Иными словами, в системе плавающих валютных курсов относительные цены валют определяются покупками и продажами домашних хозяйств и предприятий.

Давайте же посмотрим, как определяются валютные курсы при такой системе. Пусть при валютном курсе, равном 1,5 долл. США за один британский фунт стерлингов, американцы решают увеличить свой импорт британских товаров. Это означает, что им будет нужно большее количество британских фунтов стерлингов для покупки британских товаров, но, при этом, британцы будут предлагать меньше фунтов.

К чему же это приведет? Избыточный спрос на британские фунты повысит их цену (или, что то же самое, снизит цену доллара). До какой величины изменятся валютные курсы? До такой (скажем, до 2 долл. за британский фунт), которая обеспечит равенство объемов спроса и предложения. Цена фунта будет повышаться до тех пор, пока уменьшенный объем спроса на фунты не сравняется с увеличенным объемом их предложения.

Что лежит в основе спроса и предложения фунта? Здесь нужно учесть два аспекта. 1) При подорожавшем фунте стерлингов увеличится стоимость импорта британских товаров, услуг и активов, что приведет, по всей вероятности, к снижению нашего спроса на этот импорт. 2) При подешевевшем долларе стоимость наших товаров для иностранцев уменьшится, и они увеличат спрос на наш экспорт.

А что же делает здесь государство? При системе свободного плавания валютных курсов, оно является всего лишь наблюдателем. Государство позволяет валютному рынку определять цену доллара точно так же, как и соответствующим рынкам – устанавливать цену салата, станочного оборудования, акции «Дженерал Моторс» или меди. Поэтому, возможны огромные колебания плавающих валютных курсов в течение сравнительно коротких периодов времени.

Сторонники системы гибких валютных курсов считают, что она обладает несомненным достоинством: гибкие валютные курсы автоматически корректируются таким образом, что в конечном счёте исчезают дефициты платежных балансов. Однако возможно проявление ряда серьезных проблем:

Во-первых, неопределенность в изменении валютного курса ведет к сокращению торговли и свертыванию внешнеэкономической деятельности.

Во-вторых, условия торговли страны могут ухудшаться при падении международной котировки ее валюты.

В-третьих, свободное колебание валютных курсов может оказывать депрессивное воздействие на отрасли, производящие товары на экспорт. С точки зрения государственного регулирования принятие гибких валютных курсов может затруднить использование налоговой и денежной политики для достижения полной занятости и стабильности цен.

1.2 Система фиксированных валютных курсов: классический золотой стандарт

На другом полюсе систем валютных курсов находится система фиксированных валютных курсов, при которой государство в точности определяет, по какому курсу доллары будут конвертироваться в фунты стерлингов, иены, марки и т.д.

Курс национальной валюты устанавливается Центральным Банком, который берет на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу. Обычно Центральный Банк устанавливает пределы свободных колебаний курса национальной валюты в целях макроэкономической стабилизации. Когда цена валюты приближается к верхней цели или нижней границе этих пределов, то Центральный Банк проводит интервенции: приближение к нижнему пределу требует покупки ЦБ этой валюты в обмен на иностранную или золото (в случае золотого стандарта), и наоборот.

Исторически наиболее значительной системой фиксированных валютных курсов был золотой стандарт. В этой системе каждая страна определяла своей валюты, выражая ее в фиксированном количестве золота, тем самым устанавливая фиксированные курсы валют (между странами) на основе золотого стандарта.

Функционирование золотого стандарта можно легко пояснить на простом примере. Предположим, что люди везде осуществляют платежи слитками чистого золота. Тогда для покупки велосипеда в Британии требуется платеж в золоте по цене, выраженной в унциях золота. Проблемы валютного курса здесь не существует по определению. Золото как раз и будет единой мировой валютой.

Данный пример охватывает сущность золотого стандарта. После того, как золото стало средством обмена или деньгами, внешняя торговля перестала отличаться от внутренней: все можно уплатить в золоте. Единственное различие между странами состояло в том, что они могли выбирать различные единицы для их золотых монет. Так, королева Виктория приравняла британскую денежную единицу (фунт) примерно к 1/4 унции золота, а президент Мак-Кинли приравнял денежную единицу США (доллар) к 1/20 унции золота. В этой ситуации британский фунт, будучи в пять раз тяжелее, чем доллар, имел обменный курс 5 долл. за 1 фунт.

Только что описанная картина отражает суть золотого стандарта, существовавшего до 1914 года. В реальности, страны пытались использовать свои собственные монеты. Но любой мог расплавить имеющиеся у него монеты и продать их по (текущей) цене золота. Таким образом, во всех странах валютные курсы были фиксированы на основе золотого стандарта. Обменные курсы (или, что тоже самое, паритеты) различных валют были определены золотым содержанием их денежных единиц.

К достоинствам системы фиксированных валютных курсов относится уменьшение риска и неопределенности, связанных с между – (родной торговлей и финансами, что способствует расширению объектов взаимовыгодной торговли и финансовых операций.

Однако возможность поддержания фиксированного валютного курса зависит от двух взаимосвязанных условий:

1) наличия достаточных резервов;

2) случайного возникновения незначительных по своим размерам дефицитов или активов платежного баланса.

Большой и постоянный дефицит может свести на нет золотовалютные резервы страны. Валютная политика должна осуществляться в взаимосвязи с денежно – кредитной политикой. Поскольку инфляция способствует сокращению экспорта и росту импорта, она ведет к расходованию золотовалютных резервов и снижению курса валюты данной страны относительно валют других стран.

Механизм уравнивания потоков золота Юма.

Характерным преимуществом золотого стандарта или любой другой системы фиксированных валютных курсов является ее предсказуемость. Люди могут торговать и инвестировать в другие страны, не беспокоясь о том, что валютные курсы неожиданно изменятся и приведут к неприбыльности их деятельности.

Недостаток систем фиксированных курсов состоит в том, что они могут помешать экономическому развитию, если цены и объемы торговли между странами слишком завышены или занижены. Например, что произойдет, если уровень цен и зарплаты в стране возрастет так резко, что ее товары уже не будут конкурентоспособны на мировом рынке? При плавающих (или, что абсолютно тоже самое, гибких) валютных курсах цена валюты данной страны обесценится, и это послужит «противовесом» внутренней инфляции; но при фиксированных валютных курсах равновесие можно будет достичь лишь за счет дефляции внутри страны или же инфляции за границей.

Предположим, что американцы увеличивают импорт британских товаров настолько, что США оказываются в состоянии торгового дефицита по отношению к Британии. Чтобы финансировать дефицит, США должны поставить в Британию золото. В конечном счете, если бы не было никаких корректировок ни в США, ни в Британии, американские запасы золота истощились бы.

В действительности, механизм автоматической корректировки существует, как это продемонстрировал британский философ Дэвид Юм в 1752 г. Он показал, что отток золота был частью процесса, позволяющего поддерживать международные платежи в равновесии. Его аргументация («возраст» которой составляет около 250 лет) важна для понимания того, как уравниваются потоки торговли в сегодняшней экономике.

Объяснение Юма отчасти базируется на количественной теории цен, являющейся основной теорией общего уровня цен, рассматриваемой в макроэкономических исследованиях. Согласно этой доктрине, общий уровень цен в экономике пропорционален предложению денег. При золотом стандарте, золото было важной частью денежной массы-либо прямо, в форме золотых монет, либо косвенно, когда правительство использовало золото в качестве обеспечения бумажных денег.

К каким последствиям приведет утечка золота из страны? Во-первых, денежная масса страны будет уменьшаться либо потому, что золотые монеты будут экспортироваться, либо потому, что часть золота в виде обеспечения национальной валюты будет вывезена за границу. Ввиду этих двух обстоятельств, утечка золота вызовет уменьшение денежной массы. На следующей стадии, в соответствии с количественной теорией денег, цены и издержки будут изменяться пропорционально изменениям количества денег в обращении. Если США теряют 10% золота для финансирования торгового дефицита, то согласно количественной теории, цены, издержки и доходы в этой стране снизятся на эти же 10%. Иными словами, экономика будет испытывать дефляцию. Если бы открытие месторождений золота в Калифорнии резко увеличило американские запасы золота, то мы наблюдали бы пропорциональный рост уровня цен в Соединенных Штатах.

Четырехстадийный механизм. Теперь рассмотрим созданную Юмом теорию равновесия международных платежей. Предположим, что Америка испытывает большой дефицит торгового баланса и начинает терять золото. Согласно количественной теории цен, утечка золота за границу уменьшает предложение денег в США, снижая цены и издержки. Вследствие этого, 1) Америка уменьшает свой спрос на товары из Британии и других стран, так как эти товары становятся сравнительно дороже, и 2) поскольку продукция, выпускаемая в Соединенных Штатах, становится относительно дешевле на мировых рынках, американский экспорт увеличится.

Противоположный эффект имеет место в Британии и других странах. Когда британский экспорт резко возрастает, она в обмен на него получает золото. Денежная масса в Британии увеличивается, что, согласно количественной теории, приводит к росту цен и издержек. Здесь вступают в силу еще две стадии механизма Юма: 3) экспорт Британии и прочих государств становится дороже, поэтому объем экспорта в США сокращается, и 4) британские граждане сталкиваются с возросшим внутренним уровнем цен и увеличивают свой импорт американских товаров, цены на которые оказываются сравнительно более низкими.

Результатом чстырехстадийного механизма потоков золота Юма является улучшение платежного баланса страны, теряющей золото, и ухудшение этого же показателя страны, приобретающей золото. В конечном счете, равновесие международных торговли и финансов устанавливается при новых относительных ценах, которые поддерживают международные торговлю и кредитование в равновесии при нулевых чистых потоках золота. Это равновесие является стабильным и для его существования не нужны тарифы или иные виды государственного вмешательства.

Понимание сути золотого стандарта важно не только ввиду его исторической роли, но и потому, что он является идеальным примером системы фиксированных валютных курсов. В реальности, через каждые несколько лет в средствах массовой информации появляются выступления «золотофилов», которые рекомендуют принятие золотого стандарта в качестве панацеи от инфляции или нестабильности валютного курса. Независимо от мнений отдельных лиц по поводу золотого стандарта, существует общепринятая точка зрения, касающаяся любых систем фиксированных валютных курсов: если при отклонении международных соотношений цен или доходов от равновесных значений имеет место ограниченность свободного движения валютных курсов, то должны корректироваться внутренние цены и доходы. В механизме Юма именно потоки золота изменяют цены и зарплату и обеспечивают равновесие; в современной же макроэкономической мысли необходимым элементом механизма, вызывающего движения цен и зарплаты, являются выпуск и занятость. Мы увидим позднее в этой главе, что в основе необходимости корректировки реального выпуска и занятости для обеспечения равновесных относительных цен в международном масштабе при фиксированных курсах лежала глубокая рецессия в Европе в начале 1990-х гг.

Сравнительная эффективность режимов гибкого и фиксированного валютного курса. Таблица позволяет оценить сравнительную эффективность режимов гибкого и фиксированного валютного курса (приложение А).

1.3 Система управляемых валютных курсов

Переход к рыночному курсообразованию должен был обеспечить приспособление экономики отдельных стран к постоянно меняющимся условиям мирового рынка и автоматически поддерживать равновесие платежных балансов. Эта система получила название управляемых плавающих валютных курсов, поскольку государства часто вмешивались в функционирование валютных рынков для изменения международной стоимости своих валют и финансовых активов.

И сегодня отдельные страны используют крайние разновидности систем обменных курсов валют: систему абсолютно фиксированных валютных курсов или же систему чистого плавания валютных курсов. Однако, в настоящее время нормой является некая «золотая середина» – система управляемых валютных курсов. Согласно этой системе, валютные курсы определяются, в основном, рыночными силами, но правительства покупают или продают валюты или же изменяют кредитно-денежную политику для воздействия на эти курсы.

Интервенция.

Для управления валютным курсом необходимы интервенции (вмешательства) государств на валютных рынках. Валютная интервенция государства происходит тогда, когда оно покупает или продает национальную или иностранную валюту для воздействия на валютные курсы. Например, правительство Японии сегодня может купить японские иены, заплатив за них 1 млрд. долл. Это приведет к повышению курса (удорожанию) иены. Вообще говоря, правительства осуществляют крупные интервенции, когда полагают, что курсы их валют выше или ниже желаемого уровня.

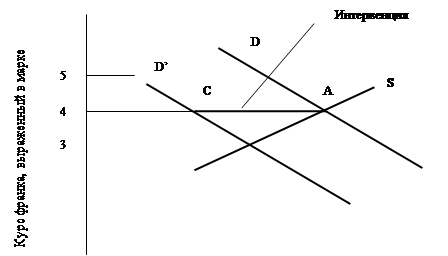

Рис. 1. Функционирование системы фиксированных валютных курсов

Предположим, что Франция и Германия согласны поддерживать фиксированный курс, при котором 4 французских франка стоят одну немецкую марку. Исходное равновесие показывает точка А на рис. 1. При обменном курсе 4 франка за 1 марку, объемы спроса и предложения немецких марок равны друг другу.

Предположим, что спрос на марки затем падает, быть может, ввиду спада деловой активности во Франции или снижения процентных ставок в Германии. Это приводит к сдвигу кривой спроса от DD к D'D'. При системе чистого плавания валютных курсов, цена марки уменьшилась бы, достигнув нового равновесного значения в точке В на рис. 1; иными словами, произошли бы обесценение марки и удорожание франка.

Государства объявляют паритет, при котором 4 французских франка стоят 1 немецкую марку. В этом случае исходное равновесие описывается точкой А. Шок приводит к уменьшению спроса на марки, ввиду чего возникает угроза разрушения системы за счет изменения валютного курса до 3 франков за марку. Государства могут поддержать официальный паритет, скупив марки на сумму, измеренную отрезком СА; это мероприятие приводит к возвращению кривой спроса в исходное состояние (DD). Правительства могут поступить и по-другому: поднять немецкие ставки процента и тем самым побудить частных инвесторов к увеличению спроса на марки в объеме СА

Однако напомним, что в данном примере Франция и Германия обязались поддерживать паритет 4 франка за 1 марку. Что же они могут тогда сделать?

· Один подход состоит в валютной интервенции: государства покупают обесценивающуюся валюту (марки) и продают дорожающую валюту (франки). В этом примере, если центральные банки покупают марки в сумме, изображаемой отрезком СА, то это приведет к увеличению спроса на марки и позволит поддержать официальный паритет.

· Другой подход заключается в использовании кредитно-денежной политики. Центральные банки могут побудить частный сектор увеличить спрос на марки, подняв процентные ставки в Германии или снизив их во Франции. Пусть французские ставки процента снижаются относительно немецких; это стимулирует инвесторов перемещать финансы из Франции в Германию и увеличит их спрос на марки, в результате чего кривая спроса на марки возвратится в исходное состояние DD1.

Эти два мероприятия не столь отличны друг от друга, как кажется на первый взгляд. В сущности, оба они связаны с денежной экспансией на различных рынках. Здесь следует учесть: одна из сложностей регулирования открытой экономики, как мы вскоре увидим, заключается в том, что потребность в использовании кредитно-денежной политики для управления валютными курсами может вступить в противоречие с потребностью в применении кредитно-денежной политики для стабилизации внутренних экономических циклов.

Обобщим вышеприведенный материал: При системе свободно плавающих валютных курсов они определяются только спросом и предложением без какого-либо государственного вмешательства. Система фиксированных валютных курсов – это такая система, при которой государства устанавливают паритеты курсов, поддерживающиеся через валютные интервенции и кредитно-денежную политику или же через золотой стандарт. Система управляемых валютных курсов представляет собой гибрид систем с плавающими и фиксированными курсами. В этой системе государства иногда осуществляют валютные интервенции, иногда устанавливают паритеты или «валютные коридоры» (диапазоны колебаний валютных курсов), а иногда позволяют валютным рынкам влиять на обменные курсы валют.

2. Выбор режима валютного курса и факторы, влияющие на валютный курс

При выборе режима валютного курса принимается во внимание ряд факторов.

Макроэкономического характера – степень конвертируемости национальной валюты, уровень инфляции в стране, состояние ее платежного баланса, размеры золотовалютных резервов, масштабы миграции капиталов, темпы экономического роста, перспективы политического развития.

Конъюнктурного характера – состояние мирового валютного рынка, динамика цен на товары, являющиеся основными статьями экспорта данной страны.

Измененный в 1978 г. Устав МВФ предоставил странам – членам свободу выбора режима установления валютного курса. Возникли различные модификации систем регулирования обменных курсов. Из 183 стран – членов МВФ (на конец 2001 г.) больше половины стран – 103 государства, на долю которых приходится 75% совокупного валового продукта, используют плавающие валютные курсы из них валюта 55 государств находится в самостоятельном свободном плавании (США, Великобритания, Япония, Канада, Швейцария и др.). 48 стран осуществляют регулируемое плавание валют: Венгрия, Kитай, Бразилия, некоторые страны СНГ (Армения, Азербайджан, Киргизия, Казахстан, Таджикистан, Молдова), Румыния и ряд других стран, к которым после августа 1998 г. присоединилась Россия. До введения евро (с 1 января 1999 г.) валюты государств – участниц Европейской валютной системы совместно «плавали» относительно других денежных единиц, а взаимные курсовые колебания ограничивались установленными пределами. Некоторые страны используют корректируемый валютный курс, т.е. автоматически изменяемый в соответствии со сменой определенного набора экономических параметров, например, при изменении уровня инфляции в данной стране и в стране – торговом партнере (Чили, Эквадор и др.).

Целый ряд стран использует управляемо плавающий валютный курс, т.е. курс, устанавливаемый и изменяемый центральным банком, а не валютным рынком. При изменении валютного курса принимается во внимание состояние макроэкономических показателей, таких, как состояние платежного баланса, объем международных резервов, темпы экономического роста. Управляемое плавание своей валюты используют как развитые страны (Норвегия, Швеция), так и развивающиеся (Алжир, Египет, Пакистан и др.), страны с переходной экономикой (Китай, Хорватия, Словения и др.).

В целом, учитывая степень вмешательства государства (в лице Центрального банка) в механизм регулирования плавающего валютного курса, выделяют:

1)«чистое плавание» – формирование валютного курса в стране без вмешательства центрального банка;

2)«грязное плавание» – формирование валютного курса при активном участии центрального банка.

В 80 странах был установлен фиксированный режим денежных единиц. Ряд стран фиксировали свои валюты к одной из иностранных валют, например валюты 21 страны привязаны к доллару США (Аргентина, Барбадос, Либерия и др.). Зафиксирован к доллару курс восточнокарибского доллара, используемого восемью государствами Карибского бассейна: Англия, Антигуа и Барбуда, Доминика, Гренада, Монтсеррат, Сент-Киттс и Невис, Сент-Люсия и Сент-Винсент, Гренадины. У 14 франкоязычных африканских стран курс их валют был зафиксирован к французскому франку: Бенин, Буркнно-Фасо, Камерун и др. У отдельных стран для фиксации валютного курса выбран курс валюты стран, являющихся главными торговыми партнерами, например у Бутана – индийская рупия, у Лесото и Намибии – южноафриканский ранд. Некоторые страны фиксировали свои валюты по отношению к валютной корзине, например к СДР (Ливия, Мьянма Сейшельские Острова). 19 стран – к различным валютным корзинам составленным по усмотрению самих стран: Бангладеш, Бурунди, Кипр, Исландия, Непал, Таиланд, Чехия и др. Как разновидность фиксированного валютного курса применяется валютное управление (currency board), при котором выпуск национальной валюты полностью обеспечен запасами иностранной валюты. Валютное управление в разные периоды времени с различными модификациями использовало более 70 стран мира: Аргентина, Сингапур, Эстония, Литва и др.

Страна, установившая фиксированный паритет своей валюты, может в любое время вернуться к плавающему курсу.

Факторы, влияющие на валютный курс.

На состояние валютного курса воздействуют как факторы структурного характера, отражающие состояние экономики данной страны, так и конъюнктурные, постоянно меняющиеся под влиянием тенденций развития на мировом рынке.

Структурные факторы.

К структурным факторам, влияющим на валютный курс, можно отнести: показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.); состояние платежного баланса, степень зависимости от внешних источников сырья; рост денежной массы на внутреннем рынке; уровень инфляции и инфляционные ожидания; уровень процентной ставки; платежеспособность страны и доверие к национальной валюте на мировом рынке.

Конъюнктурные факторы.

Конъюнктурные факторы ведут к спекулятивным операциям на валютных рынках. Степень развития других секторов мирового финансового рынка, например рынка цепных бумаг, конкурирующего с валютным рынком, также влияет на спрос и предложение валюты.

Денежная масса и инфляция.

Существенное влияние на валютный курс оказывают рост денежной массы, состояние и темпы инфляции, инфляционные ожидания. Ускоренный рост денежной массы, как в наличной, так и в безналичной форме, оказывает понижающее воздействие на курс денежной единицы.

Макроэкономический показатель – как денежная масса (М) состоит из трех основных частей.

М1 – наличные деньги в обращении, сродства на расчетных и текущих счетах в банках, дорожные чеки. В структуру наличных денег входит и разменная монета, составляющая обычно не более 2 – 3% наличности. Преобладающее значение в странах с развитым рынком в структуре М1 имеют чековые платежи, обслуживающие, например в США, около 90% суммы сделок. Эффективность функционирования системы чековых платежей и чекового обращения обеспечивается широко разветвленной банковской системой, поскольку позволяет держателям чеков получить наличные по первому требованию.

В начале XX в. деньгами считали только монеты и банкноты. Появляющееся на основе вкладов до востребования чековое обращение Дж.М. Кейнс в работе «Трактат о деньгах» оценивал как важный шаг на пути к расширению платежных средств и реальных денег, как существенную рационализацию денежного обращения.

В странах с развивающимися рынками, как правило, чековое обращение во внутреннем денежном обороте не развито или развито очень мало, однако постепенно использование для платежей пластиковых карт получает все более широкое распространение.

М2 включает М1 плюс срочные вклады в банках (в США в общей массе М2 крупными срочными считаются вклады в 100 тыс. дол.).

М3 включает М2 плюс государственные ценные бумаги (в США включаются также депозиты, превышающие 100 тыс. дол.). Иногда кроме названных трех денежных агрегатов выделяется еще один – М0 – наличные деньги, т.е. банкноты и монеты, находящиеся в обращении.

Увеличение денежной массы в обращении в условиях реального падения

производства приводит к росту цен и способствует повышению валютной

эффективности импорта и соответственно расширению спроса на валюту и падению ее

курса. При росте денежной массы рост

цен обычно отстает от нее. Эта тенденция сохраняется даже во время

кризиса. В практическом плане это теоретическое положение получило

подтверждение во время «азиатского кризиса» в июне 1997 г. – июле

1998 г. Например, в Таиланде при кумулятивном приросте денежной

массы на 13,8% повышение темпов годовой инфляции составило 4,5%.

Данная тенденция была характерна почти для всех «азиатских тигров»

(Филиппины, Малайзия, Республика Корея, Таиланд), в которых прирост денежной

массы составил от 1,6 до 15,4%, а повышение годовых

темпов инфляции – лишь 2,8 – 4,5 процентных пункта.

He только непосредственно инфляция влияет на снижение валютного курса, но и инфляционные ожидания являются курсообразующим фактором. В ожидании изменения курса валюты инвесторы могут принимать трудно предсказуемые решения. Их результатом может быть как увеличение спроса на валюту, так и сброс ее, что в конечном счете может приводить и к росту валютного курса, и к его падению.

При наличии доступных денег импортерам легче мобилизовать многомиллиардные суммы для покупки валюты. Относительный избыток денег активизирует инвестиционный спрос на валюту с целью сохранения реальной стоимости накопленных финансовых активов.

Население стран, в которых существует ограниченная конвертируемость национальной валюты при высоком уровне инфляции, рассматривает иностранную валюту как «страховой полис» от обесценения своих накоплений. В этих условиях резко увеличивается спрос на твердые валюты, тем самым способствуя росту их курса и падению курса национальных денег.

Из Российской практики (долларизация экономики):

Либерализация цен в России в начале 90-х голов привела к значительному росту объема денежной массы в обращении. Так, в 1990 г. прирост денежной массы составил 27%, в 1991 г. – 62%, а в 1993 г. – уже 963%. Обесценение сбережений населения и отсутствие компенсации заставили использовать американский доллар как средство «борьбы» с инфляцией, что привело к значительному падению курса рубля по отношению к доллару.

Одновременно началась долларизация экономики – замещение во внутреннем платежном обороте и сбережениях граждан России национальной валюты – рубля иностранной валютой – долларами США.

При сокращении объема ВВП рост иен значительно обогнал рост денежной массы. Так, в 1992–1999 гг. индекс потребительских иен и индекс-дефлятор ВВП увеличились примерно в 6000–6500 раз, тогда как агрегат денежной массы М2 вырос за этот период примерно в 530 paз. Таким образом, в условиях инфляции денежная масса за этот период сократилась более чем в 10 раз при том, что скорость оборачиваемости денег мало изменилась. Инфляционные ожидания, низкое доверие к банковской системе и денежной политике властей заставляют население часть своих сбережений держать в иностранной валюте. Такая ситуация затрудняет поддержание покупательной способности рубля и увеличивает расходы Банка России на поддержание его стабильного валютного курса по отношению к доллару США.

Уровень процентной ставки.

Важным фактором, влияющим на валютный курс, является уровень процентной ставки. Рост процентных ставок означает удорожание денег и снижение степени их доступности, а значит способствует повышению курса национальной валюты. Высокие процентные ставки (реальные, т.е. за вычетом уровня инфляции) переключают инвестиционный и спекулятивный спрос с валюты на внутренний денежный рынок, где появляются более выгодные способы инвестирования средств. Маневрирование процентной ставкой приводит к активизации международного движения капиталов. Зависимость здесь прямая.

Рост процентных ставок в какой-либо стране делает ее валюту более привлекательной и стимулирует приток иностранных инвестиций, в первую очередь краткосрочных, а понижение их приводит к переливу инвестиций в те страны, где уровень процентов выше. Например, установленный администрацией США в начале 80-х годов XX в. более высокий уровень процентной ставки по сравнению со странами Западной Европы и Японии сделал доллар более привлекательной валютой для инвесторов из других стран, благодаря чему в США были созданы дополнительные рабочие места и, в конечном итоге, предпосылки для увеличения темпов экономического развития.

Международная практика показывает, что повышение процентных ставок возможно лишь до определенного уровня, поскольку рост валютного курса, как следствие повышения процентных ставок, ослабляет позиции национальных экспортеров, товары которых из-за высоких цен становятся менее конкурентоспособными. Следует учитывать причины, из-за которых осуществлено повышение процентных ставок. Так, если рост процентных ставок связан с более жесткой денежно-кредитной политикой, то курс данной валюты возрастет в результате увеличения спроса на нее со стороны иностранных инвесторов. В случае, если ставки растут по причине усиления инфляции или увеличения государственного дефицита, то нельзя ожидать укрепления этой валюты в будущем. Иностранные инвесторы не торопились вкладывать капиталы в страны с переходной экономикой (Аргентину, Чили, Болгарию, Польшу, Россию), несмотря на высокие номинальные процентные ставки, поскольку они были результатом гиперинфляционных процессов.

Большая значимость экспорта для развитых стран с экспортной направленностью экономики заставляет их поддерживать курс национальной валюты на определенном уровне, используя процентную ставку как инструмент регулирования. Примером этого является снижение краткосрочной процентной ставки в Германии в 1995 г. до 3% – рекордно низкого уровня с июля 1988 г., явившееся следствием роста курса немецкой марки по сравнению с курсом доллара США. Это вызвало «цепочку снижения процентных ставок в странах Западной Европы. Вслед за Германией была снижена учетная ставка в Швейцарии с 2 до 1,5%, в Австрии и Бельгии с 3,5 до 3%, в Дании с 4,75 до 4,25%. Такая мера была необходима, поскольку, по мнению немецких экономистов, именно высокий курс немецкой марки и большая стоимость рабочей силы сдерживали рост экспорта и инвестиций, что в значительной мере ослабляло экономику страны. В условиях ухудшения деловой конъюнктуры и признаках рецессии снижение учетной ставки с 6,5 до 3,5% в течение 2001 г. и одиннадцатикратное снижение в 2002 г. до 1,75% использовала Федеральная система США для девальвации доллара и укрепления позиций американских экспортеров на мировом рынке.

3. Валютная политика современной России

Валютная политика любого современного государства является важнейшим элементом денежно-кредитной политики, содержание которой в наиболее общем плане сводится к воздействию государства на денежную массу для решения определенных общенациональных экономических задач. Независимо от того, как проводится валютная политика – в виде валютных интервенций государства или путем введения всевозможного рода государственных ограничений на валютные операции, она влияет на объемы денежной массы, циркулирующей в экономике страны, и на макроэкономические параметры, которые формируют список возможных целей денежно-кредитной политики (стабилизация товарных цен, экономический рост, занятость, равновесие платежных и торговых балансов и др.). Очевидно, что в этом своем качестве она должна гармонично взаимодействовать с политикой регулирования объемов кредитования экономики, которое также является средством воздействия на денежную массу.

К сожалению, в России в настоящее время отношения между этими двумя составляющими денежно-кредитной политики являются противоречивыми. В общих чертах схема этих отношений в последние пять лет выглядела следующим образом. Официальной целью денежно-кредитной политики было провозглашено в соответствии с монетаристской традицией предотвращение роста товарных цен. В качестве инструментов реализации данной цели использовались меры, направленные на ограничение ресурсов банковского кредитования путем использования таких инструментов, как нормативы обязательных резервов, операции на открытом рынке, депозиты коммерческих банков в Центральном банке и др.

В то же время валютная политика имела иную направленность. Она не только не ограничивала денежную массу, выраженную в национальной валюте, а, напротив, являлась фактором ее расширения: государство до самого последнего времени стремилось поддерживать заниженный курс российского рубля, проведения интервенций на валютном рынке и скупки иностранной валюты, что довольно быстро увеличивало валютные резервы страны и рублевую денежную массу в обороте. Одной из объявленных целей такой валютной политики является создание благоприятных финансовых условий для расширения экспорта товаров и ограничения иностранной конкуренции российским предприятиям на внутреннем рынке.

В результате такой противоречивой политики, а также в силу действия других факторов (слабой эффективности инструментов кредитного регулирования, высокой степени монополизации, специфической мотивации российского бизнеса, склонного вывозить значительные инвестиционные ресурсы за границу и т.д.) до сих пор не удалось обуздать инфляцию, добиться обеспечения необходимых темпов роста экономики, особенно в перерабатывающем ее секторе.

Денежные власти в связи с этим так и не могут найти действенных средств регулирования. Однако и поле для поиска у них (в силу причин идеологического характера) весьма небольшое. Оно ограничено рамками рецептов монетаризма и ведется в основном в направлении все большего экономического либерализма. Именно этим можно объяснить появление такой экзотичной для России – испытывающей острый недостаток инвестиционных ресурсов – формы борьбы с инфляцией, как создание благоприятных правовых условий для вывоза капитала из страны путем отмены валютных ограничений.

Весьма знаменательно, что руководство страны начало всерьез обсуждать идею об отмене валютных ограничений как раз после дефолта, то есть в период, когда приток иностранной валюты стал основной причиной прироста денежной массы. Суть идеи состояла в том, что усиление оттока иностранной валюты из России позволит компенсировать ее приток и таким образом ограничит процессы превращения долларов в рубли и, следовательно, снизит совокупный спрос и цены на российском внутреннем рынке. Крупный российский капитал и зависящие от него СМИ развернули мощную компанию поддержки этой идеи, поскольку ее реализация позволяла с меньшими издержками обеспечивать функционирование действующей системы обогащения олигархов, связанной с вывозом капитала за границу.

Устранение валютных ограничений не могло быть проведено без изменения валютного законодательства. В связи с этим правительство М. Касьянова и Центральный банк еще в самом начале текущего десятилетия разработали новую, более либеральную версию Закона «О валютном регулировании и валютном контроле», которая предполагает широкую свободу при проведении не только текущих, но и капитальных валютных операций. Закон в ускоренном порядке был принят Государственной Думой и вступил в действие в декабре 2003 г. Он содержит три важные особенности, определившие валютный режим на ближайшие годы и более отдаленную перспективу. Речь идет, во-первых, об отмене системы валютных ограничений, действовавших до 2003 г. (прежде всего порядка выдачи разрешений на проведение капитальных валютных операций); во-вторых, о введении начиная

с 2004 г. в действие новых ограничений, которые призваны путем использования системы резервирования средств лиц, участвующих в валютных операциях, экономически повлиять на их намерения; в-третьих, об отмене всех валютных ограничений с 1 января 2007 г. С этой даты для участников валютных отношений на территории России становится возможным совершенно свободно, без каких-либо разрешений и обременении осуществлять превращение рублей в иностранную валюту и обратно как в целях экспорта и импорта товаров и услуг, так и для беспрепятственного ввоза и вывоза денежного капитала. Это дало повод российскому правительству заявить о возможности свободной конвертируемости рубля с 2007 г. Хотя на самом деле такая конвертируемость вовсе не означала бы, что новое законодательство обеспечивает рублю широкое использование в качестве мирового платежного средства. Новое законодательство заложило лишь юридическую базу для этого: для реального, широкого внедрения рубля в мировой оборот необходимыми являются, как известно, экономические предпосылки в виде высокоразвитого экономического потенциала и высокой доли участия страны в мировом разделении труда, что могло бы обеспечить достаточно высокий спрос на российские деньги на мировых валютных рынках

Однако не только проблемы инфляции были предлогом для отмены валютных ограничений. Те, кто «проталкивал» валютную либерализацию, в частности, утверждали, что она увеличит инвестиционную привлекательность российской экономики, поскольку возрастет доверие иностранцев к России, как объекту вложений. Но введение нового законодательства имеет весьма отдаленное отношение к проблеме доверия иностранных инвесторов.

Иностранцы, вкладывающие капитал в экономику России, должны иметь гарантии в случае необходимости вывоза капитала. То есть необходим соответствующий валютный режим, но такой режим у нас действовал и до последних законодательных нововведений, поскольку вывоз капитала иностранцами, соразмерный ввозу, так же как и полученная на него законная прибыль, не были ограничены. Если здесь и были какие-либо недостатки, то их можно было бы легко исправить без упразднения старого Закона «О валютном регулировании и валютном контроле». Зато новое, что вносит в валютные отношения принятый в конце 2003 г. законодательный акт, состоит в снятии ограничений для вывоза капитала субъектами национальной экономики. Иными словами, условия деятельности иностранных инвесторов в нашей стране существенно не меняются, но создаются лучшие возможности для трансграничного передвижения капитала российских предпринимателей.

Еще один аргумент правительства, который многократно воспроизводился и в СМИ накануне принятия нового валютного законодательства, состоял в утверждении, что и при наличии системы лицензирования вывоза капитала и других валютных ограничений объема вывоза капитала все равно огромны. То есть в качестве обоснования находившееся тогда у власти правительство М. Касьянова указывало на свою неспособность препятствовать вывозу капитала. Но тем самым оно расписывалось в своей беспомощности и некомпетентности.

Между тем при наличии политической воли и достаточно хорошей организации дела, как показывает опыт послевоенной Европы, контроль за миграцией капитала может быть достаточно эффективным. Да и в пореформенной России использовавшиеся валютные ограничения были действенными. В книге В.Ю. Катасонова «Бегство капитала из России», убедительно показано, что введение адекватных мер валютного контроля у нас приводило к сокращению вывоза капитала. Правда, бизнес по истечении определенного времени приспосабливался к этим мерам, находил новые каналы для переброски средств за границу. И это требовало от государства совершенствования ограничительных барьеров, заделывания дыр, через которые имела место утечка.

Иными словами, государство, которое действительно заинтересовано в сокращении вывоза капитала из своей страны, вполне способно это сделать путем использования административных и законодательных мер, но при условии, что эти меры будут непрерывно совершенствоваться, оперативно реагировать на всякого рода изобретения коммерческими структурами «обходных путей» для экспорта капитала.

Заключение

![]() Таким образом,

поддержание фиксированных валютных курсов требует соответствующих резервов для

покрытия периодически возникающего дефицита платежного баланса. Если резервы

недостаточны, страны должны предпринимать дефляционную политику по снижению цен

и доходов, вводить протекционистские торговые меры или валютный контроль, что

временно улучшает состояние платежного баланса. Гибкие обменные курсы, как

правило, неустойчивы с точки зрения краткосрочного периода, но в долгосрочном

плане они обладают необходимой эффективностью. Наоборот, фиксированные обменные

курсы эффективны с точки зрения краткосрочной стабильности, но неэластичны в

долгосрочной перспективе. Ни одна из этих систем не обладает очевидным

превосходством в деле обеспечения полной занятости ресурсов, стабильности

уровня цен и урегулирования платежного баланса.

Таким образом,

поддержание фиксированных валютных курсов требует соответствующих резервов для

покрытия периодически возникающего дефицита платежного баланса. Если резервы

недостаточны, страны должны предпринимать дефляционную политику по снижению цен

и доходов, вводить протекционистские торговые меры или валютный контроль, что

временно улучшает состояние платежного баланса. Гибкие обменные курсы, как

правило, неустойчивы с точки зрения краткосрочного периода, но в долгосрочном

плане они обладают необходимой эффективностью. Наоборот, фиксированные обменные

курсы эффективны с точки зрения краткосрочной стабильности, но неэластичны в

долгосрочной перспективе. Ни одна из этих систем не обладает очевидным

превосходством в деле обеспечения полной занятости ресурсов, стабильности

уровня цен и урегулирования платежного баланса.

В современных условиях страны нередко используют компромиссные (смешанные) системы, сочетающие в себе элементы плавающих и фиксированных валютных курсов. К их числу относится управляемое плавание валют, предполагающее постепенное изменение официальными органами уровня валютного курса, пока не будет достигнут новый паритет. По мере движения к нему может происходить ежедневная девальвация национальной валюты на заранее установленную величину («скользящая привязка»). При «ползущей привязке» курс может изменяться на большую величину с заранее объявленной периодичностью или на заранее необъявленную величину каждый день («грязное плавание»). При этом правительство принимает меры по приспособлению экономики к новой ситуации и поиску финансовых средств для осуществления необходимых операций на валютном рынке.

В режиме плавающих курсов понижение цены равновесия называется обесцениванием валюты, а повышение – удорожанием валюты. В режиме фиксированных курсов эти процессы определяются соответственно как девальвация и ревальвация.

В современных международных валютных системах, объединяющих элементы режимов гибкого и фиксированного курсов, границы колебаний устанавливаются в отношении коллективных расчетных валют – SDR (СДР) и ECU (ЭКЮ). Поскольку происходит удорожание или удешевление национальной валюты относительно «корзины» нескольких валют, поскольку изменяется так называемый эффективный номинальный валютный курс, который является средневзвешенной величиной из номинальных двусторонних курсов валют, входящих в состав «корзины». При этом Центральные Банки стран – участниц приобретают возможности проведения совместных валютных интервенций по поддержанию курса «слабеющих» валют, что смягчает проблему ограниченности официальных валютных резервов каждой отдельной страны. При этом, однако, страны-участницы утрачивают возможности проведения совершенно самостоятельной, произвольной макроэкономической политики.

Регулирование валютного курса является составной частью проводимой в стране валютной политики, которой отводится важное место в системе регулирования рыночной экономики. Поэтому можно говорить о том, что валютная политика, проводимая в стране, также является фактором, определяющим валютный курс ее денег.

Список используемой литературы

1. Агапова, Т.А. Макроэкономика [Текст]: учебник / Т.А. Агапова, С.Ф. Серегина. – М.: Дело и сервис, 2004.

2. Бабашкина, А.М. Государственное регулирование национальной экономики [Текст]: учеб. пособие / А.М. Бабашкина. – М.: Финансы и статистика, 2006.

3. Борисов, Е.Ф. Экономическая теория: вопросы-ответы [Текст]: учеб. пособие / Е.Ф. Борисов; под общ. рук. О.Е. Кутафина. – 2-е изд., перераб. и доп. – М.: Инфра-М-КОНТРАКТ, 2006.

4. Капканщиков, С.Г. Макроэкономика [Текст]: учеб. пособие / С.Г. Капканщиков. – М.: КноРус, 2007.

5. Киселева, Е.А. Макроэкономика: введение в макроэкономику, тесты и задачи, интернет-ресурсы [Текст]: курс лекций / Е.А. Киселева. – М.: Эксмо, 2007.

6. Кокушкина, И.В. Международная торговля и мировые рынки [Текст]: учеб. пособие / И.В. Кокушкина, М.С. Воронин. – СПб.: Техническая книга, 2007.

7. Макроэкономика: теория и рос. практика [Текст]: учебник; под ред. А.Г. Грязновой, Н.Н. Думной. – 2-е изд., перераб. и доп. – М.: Кнорус, 2006.

8. Макроэкономика [Текст]: учеб. пособие / Т.Г. Бродская [и др.]. – М.: РИОР, 2007.

9. Мировая экономика и международный бизнес [Текст]: сборник научных трудов [Факультет экономики и управления] / Междунар. ин-т экономики и права; под общ. ред. Б.Г. Дякина. – М.: МИЭП, 2006.

10. Мировая валютная система и проблемы конвертируемости: [монография] / предисл. И.П. Шмелева. – М.: Международные отношения, 2006. – (в пер).