Курсовая работа: Прийняття управлінських рішень в умовах ризику на прикладі діяльності Колективного господарства "Чернечеслобідське"

Вступ

В умовах ринкових відносин, при наявності конкуренції і виникненні часом непередбачених ситуацій, господарська, виробнича чи комерційна діяльність неможлива без ризиків. Однак і відсутність ризику, тобто небезпеки настання непередбачених і небажаних для суб'єкта підприємницької діяльності наслідків його дій, у кінцевому рахунку шкодить економіці, підриває її динамічність і ефективність. Нормальний хід економічного розвитку вимагає досить повної і різноманітної «ризикової стратифікації», що забезпечує кожному суб'єкту можливість зайняти позиції в такій зоні господарювання, у якій ступінь ризику відповідає його особистим якостям. Існування ризику і неминучі в ході розвитку зміни його ступеня виступають постійним і сильнодіючим фактором руху підприємницької сфери економіки.

Визначення ризику не існує без фінансового аналізу діяльності підприємства.

Фінансовий аналіз використовує весь комплекс економічної інформації, носить оперативний характер і цілком підпорядкований волі керівництва підприємством. Тільки такий аналіз дає можливість реально оцінити стан справ на підприємстві, досліджувати структуру собівартості не тільки усієї випущеної і реалізованої продукції, але і собівартості окремих її видів, склад комерційних і управлінських витрат, дозволяє з особливою точністю вивчити характер відповідальності посадових осіб за дотриманням розділів бізнес-плану. [Артеменко В.Г., Беллендир М.В. Финансовый анализ.- М.: ДИС, 2007.- С.12]

Метою даної роботи є дослідження сучасних методів аналізу ризиків на підприємствах, визначення методів управління економічними ризиками. В першому розділі досліджуються теоретичні основи обраної теми, показана сутність ризиків. Другий розділ роботи присвячено аналізу фінансового стану підприємств, який дозволяє відповісти на запитання: наскільки правильно підприємство здійснювало управління фінансовими ресурсами протягом досліджуваного періоду. Окремі показники бухгалтерської звітності можуть бути використані для побудови моделей формування та розподілу фінансових результатів підприємства, а також при аналізі динаміки та структури цих результатів. У третьому розділі визначені шляхи вдосконалення, покращення управління економічними ризиками.

Завданням цього дослідження є не лише опис, але й практичний показ застосування методів фінансового аналізу у виробничій практиці на прикладі Колективного господарства “Чернечеслобідське” Буринського району Сумської області.

1. Теоретичні основи та сутність економічних ризиків

Будь-яке підприємство несе ризики, зв'язані з його виробничою, комерційною й іншою діяльністю, будь-який підприємець відповідає за наслідки прийнятих управлінських рішень. Фактор ризику змушує підприємця заощаджувати фінансові і матеріальні ресурси, звертати особливу увагу на розрахунки ефективності нових проектів, комерційних справ і т.д. Фактор ризику в підприємницькій діяльності особливо збільшується в періоди нестабільного стану економіки, супроводжуваного інфляційними процесами, довгостроковими кредитами і т.п.

Ризик і підприємництво – це імовірність того, що підприємство понесе збитки або втрати, якщо намічений захід (управлінське рішення) не здійсниться, а також якщо були допущені помилки при прийнятті управлінських рішень. Підприємницький ризик можна підрозділити на виробничий, фінансовий і інвестиційний.

Виробничий ризик зв'язаний безпосередньо з господарською діяльністю підприємства. Під виробничим ризиком звичайно розуміють імовірність (можливість) невиконання підприємством своїх зобов'язань за контрактом чи договором із замовником, ризики реалізації товарів і послуг, помилки в ціновій політиці, ризик банкрутства.

У виробничій діяльності сільськогосподарського підприємства можна виділити наступні ризики:

· ризик повної зупинки господарської діяльності підприємства через неможливість виконання договорів на постачання необхідних при даній технології матеріалів;

· ризик недоодержання вихідних матеріалів через зрив укладених договорів на постачання, а також ризик неповернення коштів, перерахованих постачальнику у виді авансів;

· ризик невиконання договорів на реалізацію зробленої продукції, робіт, послуг, тобто ризик повної чи часткової не реалізації;

· ризик несвоєчасного одержання коштів за відвантажену на реалізацію продукцію;

· ризик відмовлення покупця від отриманої й оплаченої продукції, ризик повернення;

· ціновий ризик, зв'язаний з визначенням ціни на реалізовану підприємством продукцію і послуги, а також ризик у визначенні ціни на необхідні засоби виробництва, використовувану сировину, матеріали, паливо, енергію, робочу силу і капітал (у виді процентних ставок по кредитах). По деяких розрахунках, помилка в розмірі ціни на реалізовану продукцію на 1% приводить до втрат, що складають не менш 1% виторгу від реалізації. Якщо попит на дану продукцію еластичний, то втрати можуть скласти 2-3%. При рентабельності продукції, що складає 10-13%, помилка в ціні на 1% може означати втрати в прибутку на 5-10%. Ціновий ризик істотно зростає в умовах інфляції;

· ризик банкрутства як ділових партнерів (контрагентів, реалізаторів, постачальників і т.п.), так і самого підприємства.

Нові проекти містять три види ризиків:

· ризик, пов'язаний з технічними нововведеннями;

· ризик, пов'язаний з економічною чи організаційною стороною виробництва;

· ризик, обумовлений «молодістю підприємства».

Ризики можуть бути класифіковані і по інших ознаках. Так, наприклад, виділяють ризики чисті і спекулятивні, динамічні і статичні, абсолютні і відносні. Чисті ризики означають можливість одержання збитків нульового результату. Звичайно до них відносять виробничі й інвестиційні ризики. Спекулятивні ризики виражаються в імовірності одержання як позитивного, так і негативного результату. Фінансові ризики, наприклад, вважаються спекулятивними ризиками.

Динамічний ризик — це ризик непередбачених змін унаслідок прийняття управлінських рішень, що відбулися в економічній, політичній і іншій сферах громадського життя. Такі зміни можуть привести як до втрат, так і до додаткових доходів. Статичний ризик — це ризик втрат внаслідок нанесення збитку власності, а також втрат доходу через недієздатність організації. Цей ризик може привести тільки до втрат.

Абсолютний ризик оцінюється в грошових одиницях (гривнях, доларах і т.д.); відносний ризик — у відсотках. Наприклад, ризик у підприємництві можна вимірити абсолютною величиною — сумою збитків і втрат і відносною величиною — ступенем ризику, тобто мірою імовірності нездійснення наміченого заходу недосягнення наміченого рівня прибутку; доходу, ціни. Обидва показники необхідні і несуть відповідну інформацію — абсолютного і відносного ризику.

Підприємницький ризик складається під впливом об'єктивних (зовнішніх) і суб'єктивних (внутрішніх) факторів.

До найбільш важливих зовнішніх факторів відносяться: інфляція (значний і нерівномірний ріст цін як на сировину, матеріали, паливо, енергоносії, транспортні й інші послуги, так і на продукцію і послуги підприємства); зміна банківських процентних ставок і умов кредитування, податкових ставок і митних зборів; зміни у відносинах власності й оренди, у трудовому законодавстві й ін. Не менш небезпечно для діяльності підприємства вплив внутрішніх факторів, що пов'язані з помилками і недоглядами керівництва і персоналу. Так, по оцінках закордонних експертів, 90% різних невдач малих фірм зв'язано з відсутністю досвіду керівництва, його невмінням адаптуватися до умов, що змінюються, консерватизмом мислення, що веде до неефективного керування підприємством, до прийняття помилкових рішень, втраті позицій на ринку.

До суб'єктивних факторів можна віднести і фактор відношення до ризику. Люди розрізняються по своїй готовності піти на ризик. Так, одним керівникам подобається ризикувати, інші ризикувати не хочуть, а інші до ризику байдужні. Від поводження конкретних людей залежить і вибір ризикової стратегії в діяльності підприємства. Керівник, що вимагає від діяльності підприємства стабільний доход, у підприємницькій діяльності вибирає стратегію, не звернену до ризику. При такому антиризиковому поводженні звичайно має місце невисокий доход (прибуток) підприємства. Керівник, що нейтрально відноситься до ризику, орієнтується на очікуваний доход, незважаючи на можливі збитки. Звернені до ризику керівники готові ризикувати в надії дістати високий прибуток, тобто готові боротися за мінімізацію втрат з метою максимізації результату.

Ризик, якому піддається підприємство, — це ймовірна погроза фінансових втрат, що можуть зупинити всю справу. Оскільки імовірність невдачі присутня завжди, постає питання про методи зниження ризику. Для відповіді на це питання необхідно кількісно визначити ризик, що дозволить порівняти величину ризику різних варіантів рішення і вибрати з них той, котрий більше всього відповідає обраній підприємством стратегії ризику.

При аналізі ризику звичайно використовуються допущення, запропоновані відомим американським експертом Б. Берлимером:

· втрати від ризику незалежні;

· втрати по одному напрямку діяльності не обов'язково збільшують імовірність втрат по іншому, за винятком форс-мажорних обставин;

· максимально можливий збиток не повинний перевищувати фінансових можливостей учасника.

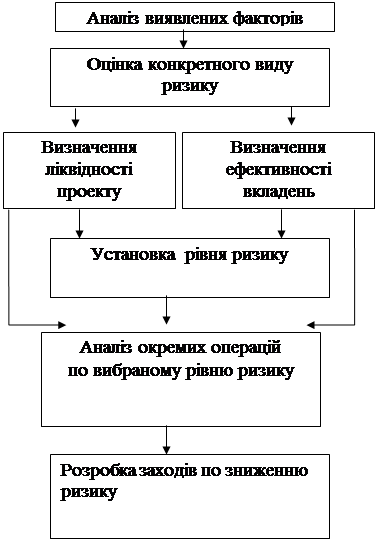

Загальна схема проведення аналізу ризику представлена на мал. 1.

|

|||

|

Рис. 1. Блок-схема аналізу ризику

Аналіз ризиків можна підрозділити на: якісний і кількісний. Якісний аналіз дозволяє визначити фактори і потенційні зони ризику, виявити можливі його види. Кількісний аналіз спрямований на те, щоб кількісно виразити ризики, провести їхній аналіз і порівняння. При кількісному аналізі ризику використовуються різні методи. В даний час найбільш розповсюдженими є:

· статистичний метод;

· аналіз доцільності витрат;

· метод експертних оцінок;

· аналітичні методи;

· метод аналогій;

· аналіз фінансової стійкості підприємства й оцінка його платоспроможності.

Статистичний метод полягає у вивченні статистики втрат і прибутків, що мали місце на даному чи аналогічному підприємстві, з метою визначення імовірності події, установлення величини ризику. Імовірність означає можливість одержання визначеного результату. Величина, чи ступінь ризику, виміряється двома показниками: середнім очікуваним значенням і мінливістю можливого результату.

Середнє очікуване значення зв'язане з невизначеністю ситуації, воно виражається у виді середньозваженої величини всіх можливих результатів [Е(х)]. де імовірність кожного результату (А) використовується як частоту ваги відповідного значення (х). У загальному вигляді це можна записати так:

Е(х) = А1х1 + А2х2 + ... + Аnхn. (1)

Припустимо, що при просуванні нового товару захід А з 200 випадків давав прибуток 20,0 тис. грн. з кожної одиниці товару в 90 випадках (імовірність 90 : 200 = 0,45), прибуток 25,0 тис. грн. у 60 випадках (імовірність 60 : 200 = 0,30) і прибуток 30,0 тис. грн. у 50 випадках (імовірність 50 : 200 = 0,25). Середнє очікуване значення прибутку складе:

20,0 х 0,45 + 25,0 х 0,30 + 30.0 х 0,25 = 24.

Здійснення заходу Б з 200 випадків давало прибуток 19.0 тис. грн. у 85 випадках, прибуток 24,0 тис. грн. у 60 випадках, 31,0 тис. грн. у 50 випадках. При заході Б середній очікуваний прибуток становитиме:

19,0 - (85 : 200) + 24,0 (60 : 200) +31,0-(50: 200) = 23,8.

Порівнюючи величини очікуваного прибутку при вкладенні капіталу в заходи А и Б, можна зробити висновок, що величина одержуваного прибутку при заході А коливається від 20,0 до 30,0 тис. грн., середня величина складає 24.0 тис. грн.; у заході Б величина одержуваного прибутку коливається від 19,0 до 31,0 тис. грн. і середня величина дорівнює 23,8 тис. грн.

Середня величина являє собою узагальнену кількісну характеристику і не дозволяє прийняти рішення на користь якого-небудь варіанта вкладення капіталу. Для остаточного рішення необхідно вимірити мінливість показників, що являє собою ступінь відхилення очікуваного значення від середньої величини. Для її визначення звичайно обчислюють дисперсію середньоквадратичного відхилення.

Дисперсія являє собою середнє зважене з квадратів відхилень дійсних результатів від середніх очікуваних:

å(х-і)2А

s2= ---------------, (2)

åА

де s2 — дисперсія;

х — очікуване значення для кожного випадку спостереження;

е — середнє очікуване значення;

А — частота випадків, чи число спостережень.

Коефіцієнт варіації — це відношення середнього квадратичного відхилення до середньої арифметичної. Він показує ступінь відхилення отриманих значень.

V=а/e*100, (3)

де V – коефіцієнт варіації, %;

а - середнє квадратичне відхилення;

е – середнє арефметичне.

Коефіцієнт варіації дозволяє порівнювати мінливість ознак, що мають різні одиниці виміру. Чим вище коефіцієнт варіації, тим сильніше мінливість ознаки. Встановлено наступну оцінку коефіцієнтів варіації:

· до 10% — слабка;

· 10—25% — помірна;

· понад 25% — висока.

У нашому прикладі середнє квадратичне відхилення складає:

· у заході А: 4,06;

· у заході Б: 4,905.

Коефіцієнт варіації:

для заходу А:VА= 16,917;

для заходу Б: VБ = 20,609.

Коефіцієнт варіації при вкладенні капіталу і захід А менше, ніж при заході Б. Отже, захід А сполучений з меншим ризиком, а виходить, переважніше. Дисперсійний метол успішно застосовується і при наявності більш ніж двох альтернативних ознак.

У тих випадках, коли інформація обмежена, для кількісного аналізу ризику використовуються аналітичні методи, наприклад нормальний розподіл, розподіл Гаусса, показове (експонентне) розподіл імовірностей, що досить широко використовується в розрахунках надійності, а також розподіл Пуассона, що часто використовують у теорії масового обслуговування.

Оцінка ризику математично досить розроблена, але спиратися тільки на математичні розрахунки в підприємницькій діяльності не завжди буває достатнім, тому що точність розрахунків багато в чому залежить від вихідної інформації.

Метод експертних оцінок заснований на узагальненні думок фахівців-експертів про імовірності ризику. Інтуїтивні характеристики, засновані на знаннях і досвіді експерта, дають у ряді випадків досить точні оцінки. Експертні методи дозволяють швидко і без великих тимчасових і трудових витрат одержати інформацію, необхідну для вироблення управлінського рішення.

Метод аналогій звичайно використовується при аналізі ризиків нового проекту. Проект розглядається як «живий» організм, що має визначені стадії розвитку. Життєвий цикл проекту складається з етапу розробки, етапу виведення на ринок, етапу росту, етапу зрілості й етапу упадка. Вивчаючи життєвий цикл проекту, можна одержати інформацію про кожен етап проекту, виділити причини небажаних наслідків, оцінити ступінь ризику. Однак на практиці буває досить важко зібрати відповідну інформацію.

Метод оцінки платоспроможності і фінансової стійкості підприємства дозволяє передбачити імовірність банкрутства. У першу чергу аналізу піддається інформація, що міститься в документах річної бухгалтерської звітності. Основними критеріями платоспроможності, що характеризують структуру балансу, є: коефіцієнт поточної ліквідності, коефіцієнт забезпеченості власними коштами.

Різні методи фінансового аналізу дозволяють з'ясувати слабкі місця в економіці підприємства, охарактеризувати його ліквідність, фінансову стійкість, рентабельність, віддачу активів і ринкову активність. Однак звичайно висновок про імовірність банкрутства можна зробити тільки на основі зіставлення показників даного підприємства й аналогічних підприємств. Знайти відповідну інформацію досить важко, тому для розрахунків імовірностей банкрутства широко використовують багатофакторні моделі. Метод доцільності витрат дозволяє визначити критичний обсяг виробництва, продажі, тобто нижній граничний розмір випуску продукції, при якому прибуток дорівнює нулю. Виробництво продукції в обсягах менше критичного приносить тільки збитки. Критичний обсяг виробництва необхідно оцінювати при освоєнні нової продукції і при скороченні випуску продукції, викликаного падінням попиту, заміною продукції на нову, жорсткістю екологічних вимог і інших причин. Для проведення відповідних розрахунків усі витрати на виробництво і реалізацію продукції підрозділяють на перемінні (матеріали, що комплектують вироби, інструменти, заробітна плата, витрати на транспорт і т.п.) і постійні (амортизаційні відрахування, управлінські витрати, орендна плата, відсотки за кредит і т.п.).

Критичний об'єм виробництва (0кр) можна представити в наступному виді:

Окр=Зпост:(Ц - Зпер) (4)

де Ц — ціна виробу (одиниці продукції), грн.; 3пост — постійні витрати, грн.; 3пер — перемінні витрати, грн.

Деякі закордонні автори називають критичний обсяг виробництва порогом рентабельності і використовують цей показник для оцінки фінансової стійкості підприємства. Чим більше різниця між фактичним обсягом виробництва і критичним, тим вище фінансова стійкість.

Будь-яка зміна обсягу виробництва (продажів) впливає на прибуток. Дана залежність називається ефектом виробничого (чи операційного) левериджа. Виробничий леверидж показує ступінь впливу постійних витрат на прибуток (збитки) при змінах обсягу виробництва.

Виробничий леверидж (Лпр) можна представити в наступному виді:

Лпр = (У - Зпер) : П = (Зпост + П) : П (5)

де П— балансовий прибуток від реалізації (до виплати податку на прибуток, відсотків по кредитах і дивідендам): В— виторг від реалізації; Зпер — перемінні витрати; 3пост — постійні витрати.

З приведеного співвідношення випливає, що чим більше питома вага постійних витрат у загальній сумі витрат при деякому обсязі виробництва, тим вище виробничий леверидж, а отже, тим вище підприємницький ризик. Працювати з високим виробничим левериджем можуть тільки ті підприємства, що у стані забезпечити великі обсяги виробництва і збуту, мають стійкий попит на свою продукцію.

2. Природно-економічна характеристика Колективного господарства “Чернечеслобідське”.

2.1 Розташування і історія виникнення господарства. Кліматичні умови зони

Колективне господарство “Чернечеслобідське” Буринського району організоване в 1987 році на базі колгоспу ім. Леніна. В 2008 р. відбулася реструктуризація Колективного господарства “Чернечеслобідське” шляхом забезпечення всім членам КГ права вільного виходу з КГ разом з земельними частками (паями) і майновими паями. На сьогодні реформування повністю проведено, всі члени господарства мають земельні частки та майнові паї, розмір яких залежить від професії, стажу робітника, розміру заробітної плати.

Колективне господарство “Чернечеслобідське” організовано з метою забезпечення населення обласного центру овочами протягом всього року.

Для розвитку овочівництва господарство має багато передумов. Розташоване підприємство недалеко від райцентра, має з ним гарний зв’язок дорогами з твердим покриттям. Розташування земель поряд водосховища дає можливість розвивати землеробство.

Найближча залізнично станція Путивль знаходиться в 5 км від господарства.

В теперішній час господарство має 10,9 га теплиць для вирощування овочів, з них 8,6 га теплиць зимових під склом и 2,3 га весняних теплиць блочного типу. Обслуговують теплиці 2 бригади.

Серед обслуговуючих виробництво можна виділити механічну майстерню. Для зберігання продукції збудовані 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований консервний цех, що надає можливість отримувати не лише свіжі, але й консервовані овочі, натуральні соки. Але останній рік у зв’язку з відсутністю грошових коштів консервний цех не працює.

Господарство має також невелику пасіку, яку утримують для опилення овочів та отримання більш високих врожаїв культур, додатково отримують мед.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управлінню виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Район, де знаходиться Колективне господарство “Чернечеслобідське”, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів, зима не дуже холодна. Основними видами грунтів є черноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування овочів (томатів, огірків) та зернових культур (пшениця, просо, ячмінь, гречка)

1.3 Аналіз земельних ресурсів господарства

Про розмір і структуру землекористування КГ “Чернечеслобідське” можна судити з таблиці 2.3.1

Таблиця 2.3.1

Склад і структура земельного фонду КГ “Чернечеслобідське”

| Площа, га | Структура, % |

Відхилення (+,-) га/% |

|||||||

| 2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 | ||

| Загальна площа | 4594 | 4685,41 | 4235,91 | 4235,91 | 100 | 100 | 100 | 100 | -358,09 |

| в т.ч сільгосп – угіддя | 4273 | 4278,21 | 4147,91 | 4147,91 | 93,0 | 91,3 | 97,9 | 97,9 |

-125,09/ +4,9 |

| з них рілля | 3862 | 3867,41 | 3793,01 | 3793,01 | 90,4 | 90,4 | 91,4 | 91,4 |

-68,99/ +1 |

| сіножаті | 34 | 36,3 | 28,88 | 28,88 | 0,8 | 1,0 | 0,7 | 0,7 |

-5,12/ -0,1 |

| пасовища | 377 | 374,2 | 326,2 | 326,2 | 8,8 | 8,6 | 7,9 | 7,9 |

-50,8/ -0,9 |

| Площа лісу | 213 | 213 | - | - | 4,6 | 4,6 | - | - | -213 |

| Ставки і водойма | 108 | 108 | 88 | 88 | 2,4 | 2,3 | 2,1 | 2,1 |

-20/ -0,3 |

| Господарські двори | 86,2 | 88 | 88 | 88 |

За даними таблиці 2 видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009р. порівняно з 2006р. на 358,09 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників. Загальній розмір сільгоспугідь скоротився на 125,09 га, як наслідок зменшення площ ріллі, косовищ і пасовищ на 68,99; 5,12 і 50,8 га відповідно. Поряд з цим в господарстві за аналізуємий період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 213 і 20 га відповідно.

В 2008р. паювання земель повністю проведено, всі члени кооперативу мають земельні частки, розмір яких складає 0,9 га. Кожний робітник має державний акт на право власності на землю. Майже всі члени кооперативу віддали свої паї в оренду господарству та отримують доходи – продукцію сільськогосподарського виробництва. Одним із показників використання земельної площі є коефіцієнт використання пахотних земель, який обчислюється відношенням площі пахотної землі, яка знаходиться в обробці (площа під посіви, сади, городи), до загальної площі пахотних земель.

Використовуючи дані таблиці 2.3.1. розрахуємо інтенсивність використання земельного фонду:

Для аналізу інтенсивності використання земельного фонду господарства розрахуємо такі показники :

1. Рівень освоєння земель:

2006 р.: 4273 /4594* 100% = 93,01 %

2007 р.: 4278,21/4685,41*100%=91,31%

2008 р.(2009р): 4147,91/4235,91*100%=97,92

2. Рівень розораності сільськогосподарських угідь:

2006 р. – 85,7%; 2007 р. – 90,39%; 2008 (2009)р – 91,44%.

Аналіз цих даних свідчить про інтенсивне використання загальних ресурсів підприємства. В господарстві приділяється увага на забезпечення збереження земель.

Одним із головних резервів ефективного розвитку сільського господарства є бережливе, раціональне використання землі.

Керівництво господарства повинно приділяти увагу до залучення нових земель в сільськогосподарський обіг.

2.3 Аналіз трудових ресурсів господарства

Джерелом інформації для аналізу є план економічного і соціального розвитку підприємства, статистична звітність по праці ф.1 “Звіт по праці”, дані табельного обліку, “Звіт про використання робочого часу”.

Таблиця 2.4.1

Аналіз структури працівників

| Показники | 2006 | 2007 | 2008 | 2009 |

Відхилення +/- |

|||||

| чол | % | чол | % | чол | % | чол | % | в кількості | в частці % | |

| Чисельність персоналу | 155 | 100 | 155 | 100 | 159 | 100 | 148 | 100 | -7 | -4,5 |

| Виробничий персонал в т.ч. | 139 | 89,6 | 139 | 89,6 | 141 | 88,7 | 141 | 95,3 | +2 | +5,7 |

| основні | 121 | 87,1 | 121 | 87,1 | 121 | 85,8 | 120 | 85,1 | +1 | -2 |

| допоміжні | 18 | 12,9 | 18 | 12,9 | 20 | 14,2 | 21 | 14,9 | +3 | +2 |

| Керівники | 16 | 10,4 | 16 | 10,4 | 18 | 11,3 | 7 | 4,7 | -9 | -5,7 |

Важливу роль має аналіз використання трудових ресурсів підприємства. Розрахунки таблиці дозволяють констатувати; що середньо річна чисельність працівників зменшилась на 4,5 %. Причиною цього є проведення реформування КГ та створення нової форми господарювання. Поряд з цим спостерігається зростання числа днів, відпрацьованих 1 робітником в 2009 р. порівняно з 2006 р., що свідчить про підвищення трудової активності робітників за період дослідження.

Таблиця 2.4.2

Трудові ресурси та ефективність їх використання

| Показники | 2006 р. | 2007 р. | 2008 р. | 2009 р. | 2009 р. у % до 2006 р. |

| Середньорічна чисельність працівників, всього | 155 | 155 | 159 | 148 | 95,5 |

| В рослинництві | 119 | 118 | 118 | 116 | 97,5 |

| В тваринництві | 2 | 3 | 3 | 4 | 200 |

|

Відпрацьовано Всього |

281470 | 281490 | 277021 | 270292 | 96,0 |

| 1 працівником всього, люд. – год. | 1816 | 1816 | 1742 | 1826 | 100,6 |

| Річний фонд оплати праці, тис.грн.. | 532,7 | 532,7 | 353,0 | 406,0 | 77,5 |

| Вироблено валові продукції на 1 працівника, тис.грн.. | 7,12 | 7,12 | 2,67 | 6,.51 | 91,5 |

| Коефіцієнт використання трудових ресурсів | 0,46 | 0,46 | 0,52 | 1,84 | 138.0 |

Як наслідок цього коефіцієнт використання трудових ресурсів зріс на 138 пунктів. Слід відмітити, що в господарстві спостерігається зниження продуктивності праці в звітному році порівняно з базисним періодом на 8,5 % в результаті скорочення виробництва валової продукції, хоча, якщо порівнювати ці показники з 2007 р., то можна стверджувати про значні позитивні зміни.

2.4 Аналіз матеріально – технічних ресурсів підприємства

Основні засоби праці - це матеріальні цінності, які використовуються (у виробництві або у невиробничій сфері) як засоби праці протягом тривалого часу і в мірі зносу, частинами переносять свою вартість на вартість вироблюваних товарів, послуг, виконуваних робіт.

Розрізняють первісну, відновну і залишкову вартість основних засобів

Залишкова вартість є балансовою вартістю основних засобів.

Таблиця 2.5.1

Наявність, рух та структура основних фондів Колективного господарства “Чернечеслобідське”

|

Структура ОФ Роки |

Наявність на початок року | Поступило за рік | Вибуло за рік | Наявність на кінець року | ||||

|

у сумі, тис. грн. |

питома вага |

у сумі, тис. грн. |

питома вага |

у сумі, тис. грн. |

питома вага | у сумі, тис.грн. | питома вага | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Виробничі основні фонди 2007 |

741,3 | 98,3 | 117,4 | 82,2 | - | - | 858,7 | 95,7 |

| 2008 | 858,7 | 95,7 | 162,2 | 87,1 | 45,0 | 86,2 | 975,9 | 94,6 |

| 2009 | 975,9 | 94,6 | 227,1 | 95,6 | 82,4 | 67,5 | 1120,6 | 97,7 |

|

Невиробничі основні фонди 2007 |

12,8 | 1,7 | 25,5 | 17,8 | - | - | 38,3 | 4,3 |

| 2008 | 38,3 | 4,3 | 24,1 | 12,9 | 7,2 | 13,8 | 55,3 | 5,4 |

| 2009 | 55,3 | 5,4 | 10,5 | 4,4 | 39,6 | 32,5 | 26,2 | 2,3 |

| Всього основних фондів | ||||||||

| 2007 | 754,1 | 100 | 142,9 | 100 | - | - | 897,0 | 100 |

| 2008 | 897,0 | 100 | 186,3 | 100 | 52,2 | 100 | 1031,2 | 100 |

| 2009 | 1031,2 | 100 | 237,6 | 100 | 122 | 100 | 1146,8 | 100 |

Аналізуючи дані таблиці, бачимо, що в структурі як виробничих так і невиробничих основних фондів сталися зміни. Але якщо доля виробничих фондів збільшилася на 2% (97,7 – 95,7), то доля невиробничих зменшилась на 2% (2,3 – 4,3).

Динаміку руху основних засобів показано в таблиці 2.4.2

Таблиця 2.4.2

| Основні фонди | 2007 | 2008 | 2009 | Відхилення | ||||

| у сумі, тис.грн | питома вага | у сумі, тис.грн | питома вага | у сумі, тис.грн | питома вага | у сумі, тис.грн | % | |

| Виробничі | 858,7 | 95,7 | 975,9 | 94,6 | 1120,6 | 97,7 | +261,9 | |

| Невиробничі | 38,3 | 4,3 | 55,3 | 5,4 | 26,2 | 2,3 | -12,1 | |

| Всього | 897,0 | 100 | 1031,2 | 100 | 1146,8 | 100 |

На підставі даних таблиці 2.4.2 розрахуємо показники руху та технічного стану основних фондів, методику розрахунків яких наведемо в таблиці 2.4.3.

Таблиця 2.4.3.

Аналіз руху та технічного стану основних фондів.

| № п/п | Показник | Алгоритм розрахунку | Значення |

| 1 | Коефіцієнт оновлення |

Вартість фондів що надійшли/ Вартість фондів на кінець року |

0,191 |

| 2 | Коефіцієнт вибуття |

Вартість фондів що вибули/ Вартість фондів на початок року |

0,190 |

| 3 | Коефіцієнт приросту |

Вартість приросту / Вартість фондів на початок року |

0,0008 |

| 4 | Коефіцієнт зносу |

Сума зносу основних фондів/ Первісну вартість |

0,474 |

| 5 | Коефіцієнт гідності |

Залишкова вартість фондів / Первісну вартість фондів |

0,526 |

Наступним етапом аналізу вважається забезпеченість підприємства виробничими фондами. Узагальнюючими показниками являються рівень технічної озброєності та фондоозброєність.

Фондоозброєність розраховується відношенням середньорічної вартості основних фондів до середньоспискової чисельності працівників.

Таблиця 2.4.4

Фондоозброєність підприємства

| Показники | 2007р | 2008р | 2009р | Відхилення +/- |

| Вартість основних виробничих фондів, тис грн | 858,7 | 975,9 | 1120,6 | +261,9 |

| Чисельність виробничого персоналу, чол | 139 | 141 | 141 | +2 |

| Фондоозброєність | 6,7 | 6,92 | 7,94 | +1,77 |

З метою проведення більш детального аналізу ефективності використання основних фондів розрахуємо вплив окремих факторів на зміну фондовіддачі.

Таблиця 2.4.5

Фондовіддача підприємства

| Показники | 2007р | 2008р | 2009р | Відхилення +/- |

| Обсяг виробництва. тис грн | 7935,1 | 9661,3 | 15706,4 | +7771,3 |

| Вартість основних фондів, тис грн | 858,7 | 975,9 | 1120,6 | +261,9 |

| Фондовіддача | 9,24 | 9,9 | 14,02 | +4,78 |

Фондовіддача у 2009 р збільшилась на 4,78 грн, на що вплинуло збільшення обсягів виробництва на 7771,3 тис грн. та збільшення вартості основних фондів на 261,9 тис грн..

Обсяги виробництва товарів і послуг, кінцеві результати діяльності підприємств будь-якої сфери, їх технічний рівень, умови праці, стан соціального розвитку колективів значною мірою залежать від того, яка частина їх власних і залучених фінансових ресурсів вкладена в основні засоби.

Таблиця 2.4.6

Стан матеріально-технічної бази підприємства.

| Показник | 2007 р | 2008 р | 2009 р | Темп зростання, % |

| Власний капітал, тис грн | 485,0 | 1287,6 | 715,3 | 147,5 |

| Загальна сума власного і позикового капіталу | 1639,6 | 1986,8 | 2098,7 | 128,0 |

| Основні виробничі засоби за залишковою вартістю, тис грн | 438,9 | 515,1 | 652,7 | 148,7 |

| Інші основні засоби | 38,3 | 39,6 | - | |

| Питома вага активної частини основних засобів, % | 92,0 | 92,9 | 100 | +8,0 |

| Знос основних виробничих засобів | 419,8 | 476,5 | 494,1 | 117,7 |

Як видно з таблиці власний капітал зріс на 47,5 %, але якщо порівнювати з попереднім роком, то бачимо значне його зменшення – більше, ніж на 100 відсотків.

Таблиця 2.4.7

Результати виробничої діяльності Колективного господарства “Чернечеслобідське”

| Показники | 2006 р. | 2007 р. | 2008 р. | 2009 р | 2009 р. у % до 2006 р. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Вироблено валової продукції в співставних цінах 2006 р. всього, тис. грн | 2186 | 2186 | 633 | 1100 | 50,3 | |

| в т.ч. на 100 га сільськогосподарських угідь | 358,9 | 358,9 | 103.9 | 237,0 | 66,0 | |

| на 1 середньорічного працівника | 7.12 | 7.12 | 2,,67 | 6.51 | 91,5 | |

| на 1 грн виробничих витрат | 0,77 | 0,77 | 0,,33 | 1.03 | 133,7 | |

| на 100 грн основних виробничих фондів | 9,2 | 9,2 | 3.1 | 12,6 | 137,0 | |

| Виробленої продукції всього, тис грн | 2613,9 | 2613,9 | 835 | 1304 | 49,9 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| в т. ч. на 100 га сільськогосподарських угідь | 429,2 | 429,2 | 137,1 | 281,0 | 65,4 | |

| на 1 середньорічного працівника | 8,51 | 8,51 | 3,52 | 7,72 | 90,5 | |

| на 1 грн. виробничих утрат | 0,77 | 0,77 | 0,48 | 1,14 | 148,0 | |

| на 100 грн основних виробничих фондів | 11,02 | 11,02 | 4,07 | 14,9 | 135,1 | |

| Отримало валового доходу | -322,8 | -322,8 | -1172 | 311 | 633,8 | |

| в т. ч. на 100 га сільськогосподарських угідь | -53,0 | -53,0 | -192,4 | 67,0 | 120 | |

| Отримало чистого доходу, тис грн | -984,6 | - 984,6 | - 150,7 | - 27 | 957,6 | |

| в т. ч. на 100 га сільськогосподарських угідь | -161,6 | -161,6 | - 247,5 | - 5,8 | 155,8 | |

| на 1 середньорічного працівника | - 3,21 | - 3,21 | - 6,36 | - 0,16 | 3,05 | |

| отримано прибуток (+), збиток (-) | -795,7 | - 795,7 | - 979 | 160 | 955,7 | |

| в т. ч. на 100 га сільськогосподарських угідь | -130,6 | - 130,6 | - 160,8 | 34,5 | 165,1 | |

| на 1 середньорічного працівника | -2,59 | -2,59 | - 4,13 | 0,95 | 3,55 | |

| Рівень рентабельності (+), збитковості(-),% | -34.6 | -34.6 | - 79,7 | -2,5 | 3,21 | |

| Норма прибутку, % | - 3.9 | - 3.9 | - 4,9 | 4,6 | 8,5 | |

Розрахунки таблиці 5 свідчать, що виробництво валової продукції в розрахунку на 100 га сільгоспугідь, 1 середньорічного працівника скористалося на 3,4 та 8,5% відповідно. Причиною цього є зменшення виробництва валової продукції на 49,7% : внаслідок зниження урожайності сільськогосподарських культур. Показник виробництва валової продукції на 100 грн основних виробничих фондів на 1 грн. виробничих витрат зріс в звітному році порівняно з базисним періодом на 37 та 33,7% . Це пояснюється перевищенням темпів скорочення вартості основних виробничих фондів (8729 : 32717,2 = 63,2%) та виробничих витрат (1214 :2887,8 = 57,9%). Таким чином, показники фондовіддачі та окупності витрат зростають, що є позитивним, отже виробничий потенціал в господарстві використовується достатньо інтенсивно.

Поряд з цим вартість товарної продукції на 100 га сільгоспугідь і 1 середньорічного працівника зменшується за період 2006 – 2009 рр. на 34,6 та 9,5% відповідно при одночасному зростанні її розміру в розрахунку на 100 грн. основних виробничих фондів та 1 грн. виробничих витрат на 35,1 та 48% відповідна. Це обумовлено скороченням обсягів виробництва продукції в господарстві.

2.5 Спеціалізація господарства, його виробничий напрямок. Виробнича структура господарства

В теперішній час господарство має 10,9 га теплиць для вирощування овочів, з них 8,6 га теплиць зимових під склом и 2,3 га весняних теплиць блочного типу. Обслуговують теплиці 2 бригади.

Серед обслуговуючих виробництв можна виділити механічну майстерню. Для зберігання продукції призначені 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований консервний цех, що надає можливість отримувати не лише свіжі, але й консервовані овочі, натуральні соки. Але останній рік у зв’язку з відсутністю грошових коштів консервний цех не працює.

Господарство має також невелику пасіку, яку утримують для опилення овочів та отримання більш високих врожаїв культур, додатково отримують мед.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарсько. діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в таблиці 2.5.1:

Таблиця 2.5.1.

Розмір и структура товарної продукції господарства

|

Вид продукції |

2006 р. | 2007 р. | 2008 р. |

В середньому за 2006 – 2008 рр. |

||||

|

виручка тис. грн. |

стуктура % |

виручка тис. грн. |

структура % |

виручка тис. грн. |

структура % |

виручка тис. грн. |

структура % |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Зерно | 88,2 | 3,4 | 106 | 12,7 | 160 | 12,4 | 118,1 | 7,5 |

| Овочі відкритого ґрунту | 177,6 | 6,8 | 138 | 16.5 | 154 | 11,8 | 156,5 | 10,2 |

| Овочі закритого ґрунту | 1962,9 | 75,1 | 387 | 46,3 | 844 | 64,7 | 1064,6 | 69,4 |

| Інша продукція | 58,8 | 2,2 | 17 | 2,1 | 65 | 4,9 | 46,9 | 3,0 |

| Разом по рослинництву | 2287,5 | 87,5 | 648 | 77,6 | 1223 | 93,8 | 1386,1 | 90,1 |

| Мед | 5,1 | 0,2 | - | - | 4 | 0,3 | 4,55 | 0,3 |

| Разом по тваринництву | 5,1 | 0,2 | - | - | 4 | 0,3 | 4,55 | 0,3 |

| Промислова продукція | 143,3 | 5,5 | - | - | - | - | - | - |

| Реалізація іншої продукції, робіт і послуг | 178,0 | 6,8 | 187 | 22,4 | 77 | 5,9 | 147,3 | 9,6 |

| Всього | 2613,9 | 100 | 835 | 100 | 1304 | 100 | 1537,9 | 100 |

Як свідчать дані таблиці, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2006 – 2008 рр. займають овочі закритого ґрунту - 59,4%. Значно менша частка припадає на реалізацію овочів відкритого ґрунту, зерна – 10,2 % та 7,5% відповідно. Питома вага іншої продукції займає 9,6%; з цим пов’язане надання господарством робіт

і послуг на сторону. По даним таблиці 1 можна зробити висновок, що господарство має овочевий напрям спеціалізації з розвиненим виробництвом овочів закритого ґрунту. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 60%, можна стверджувати, що за аналізований період спостерігається зменшення виручки від реалізації овочів закритого і відкритого ґрунту в 2,3 і 1,1 рази відповідно про одночасному збільшенні її розміру від продажу зерна – в 1,8 рази. Причиною цього є скорочення об’єму реалізації овочів внаслідок зменшення валового виробництва цих культур. Як результат, питома вага від реалізації овочів закритого ґрунту скоротилася в 75,1% в 2007р. до 64,7% в 2008 р. Цей факт свідчить, що процес поглиблення спеціалізації в господарстві не спостерігається, що є негативним і може призвести до значних економічних збитків.

В цілому слід відмітити, що спеціалізація, яка фактично склалася в господарстві, є прийнятою, оскільки на підприємстві склалися сприятливі умови для виробництва овочів закритого ґрунтую. Але в результаті використання застарілих засобів виробництва загальний валовий збір овочів скорочується. Враховуючи близькість розташування до обласного центру, який є основним споживачем овочів, особливо в зимовий період, спеціалізацію господарства можна вважати обґрунтованою. Але при цьому необхідно звернути увагу на поглиблення рівня спеціалізації за рахунок реконструкції, модернізації, придбання нових засобів виробництва.

3. Прийняття управлінських рішень в умовах ризику

3.1 Ризик-позиція підприємства та її характеристика

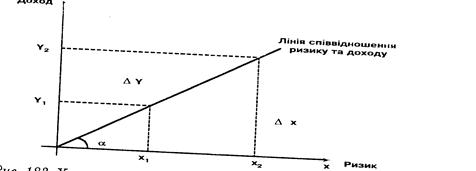

Розглядаючи конкретну господарську операцію підприємства та оцінюючи доцільність та ефективність її проведення, слід порівнювати між собою рівень її доходності і рівень ризику, який їй притаманний. Характер залежності між доходністю та ризиком за нормальних умов господарювання наочно демонструє рис. 1

Рис. 1. Характер залежності між ризиком та доходністю.

Як видно з наведеного малюнка, зростання рівня ризику виправдано тільки у тому випадку, коли воно компенсується зростанням доходності господарської діяльності.

Кут нахилу лінії співвідношення ризику та доходу, що наведено на малюнку, залежить від ставлення керівництва підприємства до ризику і характеризує тип цього ставлення.

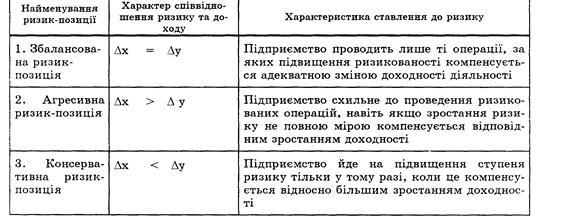

Умовно можна виділити три різновиди ризик-позиції підприємства (типи ставлення до ризику):

1. збалансована

2. агресивна

3. консервативна.

Їх узагальнена характеристика подана у табл. 3.1.1.

Таблиця 3.1.1.

Характеристика можливих ризик-позицій підприємства

Як видно з наведеної характеристики, тип ризик-позиції підприємства є визначальним під час аналізу та проведення операцій, які пов'язані з ризиком.

3.2 Методичні підходи обґрунтування управлінських рішень в умовах ризику

Аналіз рівня ризику, який притаманний діяльності підприємства в цілому або його окремій господарській операції, є необхідною передумовою для:

- обґрунтованого прийняття управлінських рішень стосовно доцільності продовження господарської діяльності або проведення певної господарської операції;

- обґрунтованого вибору прийомів ризик-менеджменту з управління даним видом ризику для профілактики його прояву та мінімізації наслідків.

Розглянемо більш детально управлінську поведінку керівництва в умовах ризику.

1. Не можна ризикувати більше, ніж це може дозволити власний капітал.

Ризик-менеджер підприємства повинен:

- оцінювати (прогнозувати) максимально можливий обсяг збитків від ризикових подій, які ймовірно можуть очікуватися в цілому по підприємству;

- порівнювати його з обсягом власного капіталу підприємства та власними фінансовими ресурсами, що знаходяться в його розпорядженні.

Співвідношення максимально можливого збитку та власних фінансових ресурсів підприємства характеризує ступінь ризику втрати власного капіталу (або ризик банкрутства) підприємства. Кількісно він вимірюється за допомогою коефіцієнта ризику підприємства (Кр), який розраховується за такою формулою:

![]() (6)

(6)

де ЗМ - максимальний розмір збитків, що прогнозується;

ВФР - власні фінансові ресурси, що є в розпорядженні підприємства;

ВК - власний капітал підприємства.

Наприклад, Кр КГ “Чернечеслобідське” дорівнює (по рокам) 48, 59 та 63 відсотків.

Значення коефіцієнта ризику характеризує відносний розмір втрати власних фінансових ресурсів або власного капіталу підприємства, який може мати місце в даному періоді.

Дослідження окремих спеціалістів з питань ризик-менеджменту свідчать, що оптимальне значення коефіцієнта ризику дорівнює 30%. Ситуація банкрутства, як правило, виникає при значенні коефіцієнта ризику понад 70 %. Такий рівень розвитку оцінюється як критичний, тобто КГ “Чернечеслобідське” знаходиться на грані банкрутства.

На мою думку, наведені значення коефіцієнта ризику можуть розглядатися лише як орієнтовні. Тільки безпосередньо підприємство, виходячи з особливостей формування свого капіталу та економічних інтересів і фінансових можливостей власників, може визначити оптимальне для себе значення коефіцієнта ризику.

Визначене підприємством оптимальне та критичне значення коефіцієнта ризику є першим критерієм для визначення доцільності діяльності або господарської операції, що пропонується.

2. Необхідно завжди пам'ятати про наслідки ризику.

Практична реалізація передбачає оцінку вартості ризику, який притаманний діяльності підприємства та оцінку впливу ризикової події на життєдіяльність підприємства.

Під вартістю ризику слід розуміти всі сукупні збитки підприємства (та його власників) в разі настання ризикової події.

Оцінюючи збитки слід виділити:

- прямі збитки, які безпосередньо пов'язані з настанням ризикової події;

- непрямі збитки, які є результатом виникнення прямих збитків.

3. Не можна ризикувати великим заради малого.

Постійно потрібно порівнювати доход, що очікується, з рівнем ризику, який притаманний даній діяльності або господарській операції. Кількісно визначення ступеня відповідності між доходом та ризиком може проводитися за допомогою коефіцієнта ризик-віддачі, який розраховується так:

![]() (7)

(7)

де РВ - ризик-віддача діяльності або операції;

Д - обсяг чистого доходу, що очікується від діяльності або операції;

ВР - вартість ризику, який притаманний діяльності або операції.

Значення коефіцієнта ризик-віддачі має бути не меншим за одиницю. За наявності альтернативних проектів одним з критеріїв вибору між ними є найбільше значення цього показника.

4. Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є - слід приймати негативне рішення.

Ризик-менеджер повинен у процесі прийняття свого рішення завжди орієнтуватися не на кращий, а на гірший результат, тобто прогноз розвитку ситуації повинен завжди бути песимістичним. Така лінія поведінки дозволяє йому перестраховуватися на випадок несприятливого збігу ризик-факторів та обставин.

5. Ніколи не можна думати, що існує тільки одне рішення. Завжди слід шукати альтернативні варіанти.

Необхідно активізувати пошук альтернативних варіантів, які стосуються здійснення господарської операції або діяльності підприємства. До визначеної оцінки рівня ризику не слід ставитися фатально. Необхідно продумати інші варіанти досягнення цієї ж мети (іншу технологію проведення господарської операції) або розробити систему заходів, які зменшать ступінь притаманного їй ризику.

За наявності альтернативних варіантів проведення діяльності або здійснення господарської операції слід використовувати більш точний вибір найбільш ефективного та найменш ризикового варіанту:

- максимум виграшу (прибутку);

- оптимальна вірогідність очікуваного результату;

- оптимальна мінливість очікуваного результату;

- оптимальне співвідношення між прибутком та ризиком.

В умовах наявності інформації про можливі наслідки ризику та вірогідність їх прояву слід розрахувати середній очікуваний результат (доход або прибуток), що прогнозується з кожного господарського проекту, розрахувати дисперсію, середньоквадратичне відхилення та коефіцієнт варіації результату, що притаманні кожному проекту, порівняти середній очікуваний доход з коефіцієнтом варіації по запропонованих проектах.

Якщо коефіцієнт варіації результату проекту не перевищує 25%, то середній очікуваний результат може бути визнаний за типову характеристику розподілу. В цих умовах вибір проекту може бути проведено за критерієм максимального очікуваного результату.

Якщо означена вище вимога не виконується, середній очікуваний результат не може бути критерієм вибору, слід продовжити вивчення запропонованих проектів.

Провести порівняння вірогідності отримання максимального позитивного та мінімально негативного результату з кожного проекту, що пропонуються.

Розрахувати та співставити між собою показники ризик-віддачі кожного проекту, які характеризуються обсягом отримання позитивного результату (прибутку) на одиницю негативного результату (збитку). Критерієм вибору є максимальне значення коефіцієнта ризик-віддачі.

Практичне застосування наведених правил вибору дозволяє вибрати найменш ризикований варіант господарювання, а отже, суттєво знизити обсяг збитків підприємства.

3.3 Шляхи та заходи щодо мінімізації та профілактики господарського ризику торговельного підприємства

Після того, як масштаби та рівень ризику оцінені, ризик-менеджер повинен розглянути можливі заходи та дії, спрямовані на зменшення негативних наслідків ризику та забезпечення його прийнятого рівня.

Кожне підприємство, виходячи зі специфіки своєї діяльності, обраної маркетингової, цінової, продуктової, фінансової та інших функціональних стратегій, визначає індивідуальну сукупність засобів управління ризиком.

Обираючи відповідні методи управління ризиком, слід пам’ятати, що:

- недоцільно ризикувати більшим заради меншого;

- недоцільно ризикувати більше, це дозволяють власні можливості;

- необхідно заздалегідь піклуватися про можливі наслідки ризику;

- недоцільно економити на малому, якщо під загрозою знаходиться значно більший обсяг капіталу;

- краще попередити виникнення ризикової події, ніж знайти відповідального за неї.

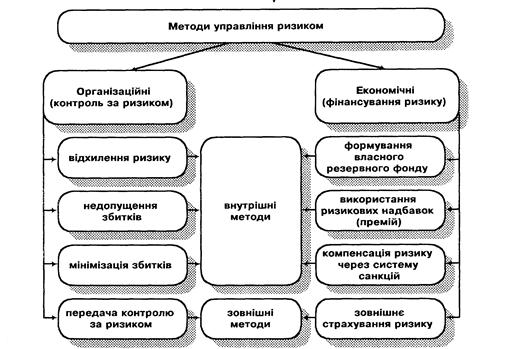

В економічній літературі з питань управління ризиком сукупність можливих дій та заходів щодо управління ризиком прийнято поділяти на кілька груп (рис. 3).

Залежно від характеру дій та заходів, що проводяться підприємством виділяють :

- організаційні методи управління ризиком або методи контролю за рівнем ризику, які передбачають розробку та реалізацію систем недопущення ризику;

- економічні методи управління або методи фінансування ризику, суть яких полягає у визначенні джерела коштів для покриття збитків від ризику.

Рис3. Класифікація методів управління ризиком

Залежно від того, чиїми силами та за чий рахунок проводяться заходи щодо управління ризиком розглядають :

- внутрішні способи оптимізації (зниження) ризику, які реалізуються безпосередньо торговельним підприємством та за його рахунок;

- зовнішні способи зниження ступеня ризику, які передбачають залучення до процесу управління ризиком торговельного підприємства інших сторін (контрагентів підприємства або професійних страховиків).

Вибір конкретного переліку методів управління ризиком залежить від ступеня ризику, який притаманний діяльності конкретного торговельного підприємства, а також від ризик-позиції його керівництва.

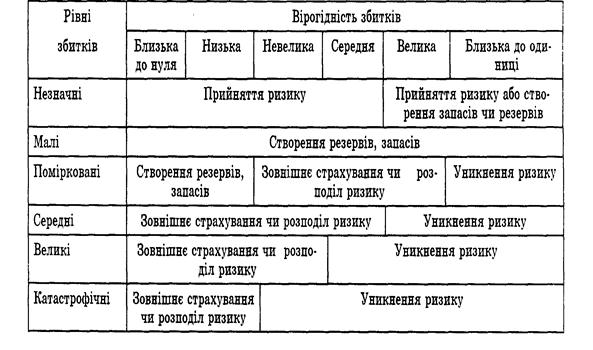

Перелік найбільш доцільних до реалізації методів управління ризиком залежно від рівня та ймовірності прояву ризику наведений у табл. 3.3.1.

Таблиця 3.3.1

Можливі рішення щодо вибору методу управління ризиком

3.4 Організаційні методи контролю за рівнем ризиків: можливості та сфера їх застосування

На даному етапі доцільно впроваджувати в практику діяльності підприємства системи заходів, що спрямовані на недопущення виникнення ризикових подій або мінімізацію їх наслідків для підприємства.

До групи організаційних методів контролю за ризиком в КГ “Чернечеслобідське” можна віднести такі методи.

1. Відхилення (або уникнення) ризику. Цей метод управління ризиком передбачає відмову від певного управлінського рішення (господарської операції, проекту), якщо рівень його ризикованості не прийнятний для підприємства. Цей метод боротьби з ризиком носить радикальний характер, проте в практиці фінансового менеджменту використовується відносно рідко. Це пояснюється тим, що відмовляючись від певного роду діяльності, операцій або проектів, підприємство втрачає в повному обсязі і прибутки, які могли бути отримані.

Прикладом уникнення ризику на підприємстві, що досліджується є:

- відмова від здійснення господарських операцій, ризик яких є надмірно високим та обтяжливим для підприємства, а саме відмовитись від вирощування овочів закритого ґрунту, що є нерентабельним для даного підприємства;

- відмова від застосування банківських кредитів та позик в умовах несприятливої для підприємства кон'юнктури фінансового ринку;

- відмова від будь-якої інвестиційної діяльності заради підтримання високої платоспроможності підприємства;

- відмова від укладання угод з іноземними постачальниками міндобрив у зв'язку з постійною зміною митного законодавства;

- відмова від авансових оплат постачальникам або реалізації на умовах відстрочки платежу споживачам підприємства.

2. Недопущення збитків (попередження ризику). Це досить ефективний метод управління ризиком. Він передбачає здійснення підприємством певних заходів та дій, які спрямовані на недопущення виникнення ризикових подій, а отже, і збитків від них. Недопущення виникнення ризикових подій може бути досягнуто за рахунок:

- підвищення обґрунтованості підготовки та реалізації управлінських рішень;

- пошуку та отримання додаткової інформації;

- розробки таких схем проведення діяльності (операцій), які обминають зони найбільших ризиків.

3. Мінімізація збитків. Цей метод управління ризиком передбачає впровадження заходів, що спрямовані на мінімізацію збитків у разі виникнення ризикових подій.

У КГ “Чернечеслобідське” необхідно мінімізувати проведення найбільш ризикових операцій. Необхідно переглянути:

- обсяги реалізації продукції, попит на яку є нестабільним або знаходиться у процесі формування;

- обсяги закупівлі сировини, матеріалів на умовах попередньої оплати;

- обсяги збуту продукції на умовах відстрочки платежу;

- обсяги залучення позикових коштів, у тому числі від одного кредитора;

- обсяги інвестування одного проекту тощо.

4. Передача контролю за ризиком. Цей організаційний метод управління ризиком передбачає передачу відповідальності за виникнення та наслідки ризикових подій іншим юридичним особам-контрагентам підприємства відповідно до умов договірних відносин з ними.

Передача контролю за ризиком у КГ “Чернечеслобідське” має місце під час:

- використання підприємством практики прийому магазинами господарства товарів під реалізацію (згідно з умовами договору ризик непродажу товарів несе постачальник, в разі нереалізації торговельне підприємство мусить лише повернути йому прийняті під реалізацію товари);

- транспортування товарів, що закуповуються підприємством, спеціалізованою транспортною організацією (це дозволяє уникнути транспортного ризику, оскільки згідно з умовами договору транспортування відповідальність за збереження товарів несе транспортувальник);

- укладання договорів гарантійного обслуговування обладнання підприємства (договірні умови мають передбачати відповідальність ремонтної організації за якість ремонту та безвідмовність роботи обладнання);

- використання підприємством індивідуальної або колективної форми матеріальної відповідальності за збереження товарно-матеріальних цінностей (що дозволяє передати матеріально відповідальним особам ризик втрати матеріальних цінностей у процесі господарської діяльності);

- використання позавідомчої охорони майна господарства.

Висновок

Підприємницька діяльність зв'язана з різними видами ризиків: виробничими, фінансовими, інвестиційними. При правильному і вмілому керівництві підприємством імовірність ризику втрат може бути знижена.

Існують різні методи оцінки ризику і способи зниження імовірності втрат при здійсненні господарської діяльності підприємства. Підприємець не повинний забувати, що не можна ризикувати більше, ніж дозволяє власний капітал, забувати про ризик і ризикувати більшим заради малого.

Щодо реформування в аграрному секторі економіки, то економічний стан в аграрному секторі на початку 2002 року залишаються складними.

Не вирішено цілу низку економічних проблем, що не дозволяє повною мірою вирішити соціальні проблеми. Кризова ситуація охопила всі галузі агропромислового комплексу. Загрозливого характеру набули тенденції спаду виробництва. Погіршується загальний фінансовий стан господарств. Так, зниження обсягів виробництва продукції сільського господарства Сумської області у 2009 році проти 2008 року становило 40,8%. Виробництво зерна зменшилося на 41,8%, виробництво молока на 46,9%, цукрового буряку на –61,4%. Затрати на виробництво продукції рослинництво істотно перевищують ціну попиту.

Основними причинами такого становища є послаблення державної підтримки сільськогосподарських виробників, відсутність необхідних кредитних внесків, порушення паритетності міжгалузевого обміну, поглиблення диспаритету цін на промислову продукцію, звуження внутрішнього ринку внаслідок зниження платоспроможності населення.

Сьогодні фактично немає контролю за тим, що відбувається на селі.

Однак навіть найефективніші заходи не дадуть належних результатів без кардинальних аграрних реформ у всіх напрямах: від матеріально-технічного забезпечення до реальної приватної власності на землю

Відсутність урегульованої приватної власності на землю та інше нерухоме майно унеможливлює інвестування в сільське господарство. Банки практично припинили кредитування аграрного сектора економіки, оскільки відсутні механізми гарантії повернення запозичень через заставу.

Процеси якісного реформування сільськогосподарських підприємств ускладнюється їхнім скрутним становищем, розвалом системи матеріально-технічного постачання, а також тим, що основні засоби виробництва , в першу чергу , сільськогосподарські машини, трактори, комбайни, автомобілі, в основному, вже давно відпрацювали свій амортизаційний термін і потребують відновлення. У більшості сільськогосподарських підприємств капітального ремонту потребують приміщення для утримання худоби .

Не в кращому стані на селі і об’єкти соціальної сфери: будинки культури, магазини, бібліотеки, школи, медичні заклади тощо , життєдіяльність яких, чого гріха таїти, в основному забезпечувалась колективними сільгосппідприємствами. До цього додається і невпевненість селян у стійкому характері реформ. Ось чому під час проведення загальних зборів у КСП переважна більшість працівників виявляє бажання працювати в колективному господарстві.

В Указі Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки” передбачено здійснити організаційні заходи щодо реформування КСП на засадах приватної власності на землю та майно.

Головну увагу треба звернути на те, щоб таке реформування знову не носило формального характеру.

Зміна організаційної структури господарств, має на меті досягнення ними позитивних кінцевих результатів на основі підвищення ефективності праці робітників. Отже, формування категорії селянина-власника, який одночасно буде і об’єктом господарювання, спонукає його до ефективної праці на основі тіснішого зв’язку між доходами працівників та результатами господарювання підприємства. Відомо, що підвищення ефективності праці кваліфікованих працівників пропорційно впливає на збільшення обсягів виробництва, а значить, і дохідності підприємств. Не слід забувати про те, що найбільш ефективна праця кваліфікованих працівників забезпечувалась саме в крупних господарствах. Ось чому Указ не передбачає руйнування КСП, а навпаки, на їхній організаційній територіальній та майновій основі повинні формуватися великі спеціалізовані підприємства, засновані на добровільних засадах на основі приватної власності та персональній відповідальності за результатами праці.

Тут залишається збереження цілісності майнових комплексів, оптимальна організація сівозмін, соціальна сфера села, підвищується зацікавленість робітників в ефективному використанні виробничого потенціалу, у першу чергу, земельних ресурсів, техніки та обладнання.

Щодо ризиків у господарській діяльності, то резервування частини матеріальних та фінансових ресурсів є в сучасних умовах господарювання найбільш розповсюдженою практикою самострахування від ризику.

В умовах нестабільного економічного середовища, несвоєчасного виконання прийнятих рішень, помилок в обґрунтуванні потреб підприємства в матеріальних та фінансових ресурсах суттєве значення має рівень ризику недостатності фінансування та ресурсного забезпечення діяльності торговельного підприємства.

Інструментом боротьби з цим ризиком є створення на підприємстві таких видів запасів та резервів.

Створення запасу позитивно впливає на діяльність підприємства, забезпечує можливості його нормального функціонування в умовах невиконання графіків постачання продукції та можливості одержання прибутків у періоди ажіотажного попиту на продукцію. Створення та підтримання на необхідному рівні страхового товарного запасу сприяє зростанню конкурентоспроможності підприємства та його іміджу.

Водночас слід враховувати і негативні наслідки формування страхового запасу для фінансового становища підприємства. Створення страхового запасу заморожує частину обігових коштів підприємства, збільшує тривалість його операційного циклу, обумовлює зростання потреби у фінансуванні діяльності підприємства.

Запас грошових коштів підприємства створюється з метою компенсації коливань надходжень та витрачання грошових коштів підприємства.

Хоча підприємство може деякою мірою впливати на обсяги надходження грошей на його розрахунковий рахунок, ймовірно можуть виникнути ситуації недостатності грошових коштів на конкретну дату в обсягах, необхідних для покриття пріоритетних платежів. Інструментом захисту від цього виду ризику і виступає створення на підприємстві резервного запасу грошових коштів.

Страховий резерв на покриття випадкових витрат повинен створюватися у процесі оцінки витрат на ведення діяльності підприємства (витрат обігу) або на здійснення певного проекту (інвестиційного, комерційного чи іншого) та закладатися до плану витрат (бюджет).

Необхідність створення резерву на покриття випадкових витрат обумовлена тим, що у процесі планування певної діяльності в сучасних умовах господарювання точно визначити перелік та обсяг усіх необхідних витрат неможливо. У той же час недостатність фінансування може стати причиною неможливості продовження діяльності або реалізації проекту, суттєво знижує їх ефективність.

Формування резерву на покриття випадкових витрат дозволяє суттєво знизити ризик недостатності фінансування.

Можуть створюватися загальний резерв проекту, спеціальні резерви для компенсування додаткових витрат у зв'язку з дією окремих факторів (зміни в цінах, в термінах оплати та виконання робіт, в податковій системі та ін.) або за видами витрат (на оплату праці, придбання матеріалів, оплату послуг сторонніх підприємств та ін.).

Формування резервного фонду проводиться в процесі розподілу чистого прибутку, що отримало підприємство за звітний період.

Розміри формування резервного фонду визначаються підприємством самостійно, крім підприємств, створених у формі акціонерних товариств. Визначаючи конкретні розміри формування резервного фонду, слід враховувати ступінь ризикованості діяльності даного підприємства, перелік ризиків, що залишені на самострахуванні, та ймовірний розмір прямих збитків від них (необхідність додаткового витрачання власних коштів підприємства).

Другим за значенням та сферою застосування методом самострахування ризику є розробка та впровадження системи штрафних санкцій для компенсації можливих втрат підприємства з вини його контрагентів.

Цей метод самострахування може використовуватися лише за тими видами ризику, ймовірність виникнення та рівень яких залежить від контрагентів підприємства. Прикладом таких ризиків є ризик невиконання дебіторських зобов'язань, ризик невиконання зобов'язань з поставки, ризик подорожчання послуг сторонніх підприємств, засновницький, кредитний ризик та деякі інші.

Захист підприємства від перелічених видів ризику може бути здійснено за допомогою розрахунку та включення у договори з відповідними контрагентами різних форм фінансових санкцій за порушення взятих на себе зобов'язань (штрафів, пені, неустойок та інше).

Список використаної літератури

1. Указ Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки”; - К., 2007

2. Фінанси підприємств: Навчальний посібник / Колл. авторів під ред. Е. Бородіної. – М.: Банки і біржі, ЮНИТИ, 2005

3. Економіка і статистика фірм / Під ред. В. Горфинкеля, Е. Куприянова. – М.: Банки і біржі, ЮНИТИ, 2006.

4. Підручник по основах економічної теорії / під ред. В. Камаева. – М.: Владос, 2004.

5. Економіка підприємства / Під ред. Професора Н.А. Сафронова. – М.: Юність, 2006

6. Цивільний Кодекс Російської Федерації, частина перша

7. Котлер Ф. Основи маркетингу. М: Прогрес, 2002

8. Липсиц И.В. Бізнес-план - основа успіху. М: Машинобудування, 2003

9. Мескон М.Х., Альберт М., Хедоури Ф. Основи медеджмента. М: Справа, 2002

10. Черников Г.П. Підприємец-хто він? М: Міжнародні відносини, 2002

11. Хойер В. Як робити бізнес у Європі. М: Прогрес, 2002

12. Хоскинг А. Курс підприємництва. М: 2003

13. Хизрич Р., Питерс М. Підприємництво, чи як завести власна справа і домогтися успіху. М: 2001

14. Указ Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки”; - К., 2007

15. Бакланов М.Н., Шеремет А.Д. Теория экономического анализа. – М: финансы и статистика, 2005

16. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М: финансы и статистика, 2004

17. Кудрявцев А.А. Анализ хозяйственной деятельности кооперативных организаций. – М.: Экономика, 2000

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: ИП Экоперспектива, 2006

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятий . – Мн.: ИП Экоперспектива, 2007

20. Хомин П.Я., Лисий Г.А. Облік у сільському господарстві. – К.: Вища шк., 2003

21. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА – М, 2006

22. Экономіка, Фінанси, Право. №8, 2007 .: К: Аналітик, 2007 Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій. Затв. Наказом Агенства з питань запобігання банкрутству підприємств та організацій від 21 березня 2007 р., №37.

23. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие - М.: Издательство “Дело и Сервис”, 2007.

24. Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2006. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2007.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: ООО "Новое знание", 2008