Дипломная работа: Пути повышения конкурентоспособности предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Дальневосточная государственная социально-гуманитарная академия»

Факультет экономики и управления

Кафедра менеджмента, документоведения и документационного обеспечения управления

Направление– 080500.62 «Менеджмент»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Пути повышения конкурентоспособности фирмы

студента 5 курса группа 7551

Упорова К.П.

Руководитель ВКР доктор

экономических наук

Веретенников Н.П.

Биробиджан, 2010

Содержание

Введение

1. Теоретические основы управления конкурентоспособности предприятия

1.1 Понятие и сущность конкурентоспособности фирмы

1.2 Факторы, влияющие на конкурентоспособность предприятия

1.3 Методика оценки конкурентоспособности фирмы

2. Анализ конкурентоспособности предприятия ОАО «БМФ»

2.1 Краткая технико-экономическая характеристика

2.2 Динамика основных экономических показателей

2.3 Анализ основных средств организации

2.4 Анализ финансового состояния

2.5 Анализ прибыли и рентабельности

2.6 Анализ конкурентоспособности ОАО «БМФ»

Заключение

Список используемой литературы

Приложение

Введение

В условиях рыночной экономики увеличивается значение конкуренции как основного механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. В связи с этим, актуальность темы данной дипломной работы очевидна: для того, чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

В течение многих десятков лет в нашей стране, в условиях высокой монополизации производителей, регулятором производства продукции являлся не реальный спрос, а - производство и административно-командный механизм распределения, которые регулировали потребление, формировали потребности и выпуск показателей.

В этих условиях проблема конкурентоспособности предприятия и продукции у производителей практически не вставала, а если и возникала, то решалась лишь в отношении той продукции, которая подлежала реализации на внешнем рыке. С развитием рыночного механизма эта проблема в нашей стране резко обострилась и ее решение требовало от всех субъектов рынка активного поиска путей и методов повышения конкурентоспособности производимых и потребляемых товаров. В связи с этим в современной экономике главным направлением финансово-экономической и производственно-сбытовой стратегии каждого предприятия становится повышение конкурентоспособности для закрепления его позиций на рынке в целях получения максимальной прибыли.

Управление конкурентоспособностью организации представляет собой область знаний и профессиональной деятельности, направленных на формирование и обеспечение достижения целей по повышению конкурентоспособности организации.

Конкурентоспособность организации по структуре и содержанию представлена как взаимообусловленное единство двух составляющих: конкурентоспособности продукции и ресурсного потенциала организации.

Сложность и многоаспектность, а так же разрозненность качественных характеристик конкурентоспособности в существующих определениях требуют уточнения понятия конкурентоспособности.

Цель ВКР – оценить уровень конкурентоспособности предприятия на примере ОАО «Биробиджанская мебельная фабрика» (далее ОАО «БМФ») и предложить пути ее повышения.

Исходя из целей дипломной работы требуется решить следующие задачи:

- определить понятие конкурентоспособности и факторы, влияющие на её состояние;

- изучить методы оценки конкурентоспособности предприятия;

- провести анализ факторов, влияющих на повышение конкурентоспособности;

- рассчитать основные финансовые показатели и дать им оценку;

- проанализировать основные средства предприятия;

- провести анализ финансового состояния ОАО «БМФ»;

- проанализировать результаты деятельности, в частности прибыль и рентабельность;

- рассчитать комплексный показатель конкурентоспособности и дать его интерпретацию;

- вывести и экономически обосновать рекомендации по повышению конкурентоспособности ОАО «БМФ».

Объектом исследования является открытое акционерное общество «Биробиджанская мебельная фабрика».

Предметом ВКР является процесс управления основными средствами на ОАО «Биробиджанская мебельная фабрика».

При выполнении работы будут использоваться следующие методы:

- анализ литературы;

- анализ интернет-источников;

- горизонтальный анализ;

- вертикальный анализ;

- детерминированный факторный анализ;

- сопоставление коэффициентов;

- прогнозирование;

- сравнение.

1. Теоретические основы управления конкурентоспособности предприятия

1.1 Понятие и сущность конкурентоспособности предприятия

С середины 70-х годов понятие конкурентоспособности становится одним из центральных в оценке хозяйственных позиций России. В условиях жесткой конкуренции с импортными товарами предприятиям необходимо осваивать методы ведения конкурентной борьбы, соответствующие «рынку покупателя». Уровень конкурентоспособности предприятия должен стать показателем экономического состояния предприятия, одним из критериев оценки несостоятельности предприятий, в дополнение к уже существующим. Возможность управления конкурентоспособностью является жизненно важным для существования и развития отечественных предприятий.

Вопросом изучения конкурентоспособности предприятий, а также ее оценки посвящены работы многих авторов: Е.П. Голубкова, А.Н. Печенкина, А. Глухова, П.С. Завьялова, Г. Л, Багиева, Т.А. Блашенковой, М.О, Ермоловой, А.П. Градова, В.С, Ефремова, Т.М, Каретниковой, М.В. Каретникова, И. Максимовой, Н.И, Шайдуровой, Н.С, Яшина, А.Ю. Юданова, Дж. Амела, И. Ансоффа, Р. Ватермана, Дж. Кея, Т. Коно, Г. Минтсберга, М. Портера, Ф. Котлера, Е. Дихтля, С.К. Пралада, Р.Т, Паскаля, Т. Петерса, Н. Петса и. т.д.

Но, несмотря на значительное количество работ, посвященных данной проблеме, существуют некоторые различия в понимании категории «конкурентоспособность», что приводит к многовариантности определений, относительности, а также различию подходов к оценке и анализу конкурентоспособности на разных ее уровнях.

Прежде всего необходимо отметить, что различают конкурентоспособность товаров, товаропроизводителей, отраслей и стран. Между всеми этими уровнями существует тесная взаимосвязь: страновая и отраслевая конкурентоспособность в конечном итоге зависят от способности конкретных производителей выпускать конкурентоспособные товары. Таким образом, в основе всех остальных уровней конкурентоспособности лежит «конкурентоспособность товара», то есть эта категория является базовой.

«Конкурентоспособность товара может рассматриваться как степень привлекательности товара для потребителей, которая определяет возможность удовлетворения целого комплекса их требований» [24].

Часто категорию «конкурентоспособность товара» приравнивают к категории «конкурентоспособность предприятия». Например, Константинова И. В. дает следующее определение: «Под конкурентоспособностью предприятия понимается его реальная и потенциальная способность, в реальных условиях, проектировать, изготавливать и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для потребителей, чем товары конкурентов» [11; с. 65].

Однако конкурентоспособность товара является необходимым, но не достаточным условием конкурентоспособности предприятия. Предприятие может производить конкурентоспособную продукцию, но не быть конкурентоспособным. Ярким примером такой ситуации является состояние многих отечественных предприятий военно-промышленного комплекса.

Можно выделить следующие основные отличия между понятиями конкурентоспособности товара и предприятия:

1) Оценка конкурентоспособности товара применяется к каждому конкретному его виду, а конкурентоспособность предприятия охватывает всю номенклатуру и ассортимент, а также все виды производственно-экономической деятельности, осуществляемые предприятием (финансовую, инвестиционную деятельность и т.д.);

2) Признание конкурентоспособности и товара, и предприятия осуществляется на рынке. В то же время в отличие от оценки конкурентоспособности товара оценку конкурентоспособности предприятия дает не только потребитель, но и сам производитель. Именно предприятие решает вопрос о целесообразности выпуска данной продукции в конкретных условиях;

3) Товар и предприятие имеют разные временные периоды своего жизненного цикла. Если предметом исследования является текущая оценка конкурентоспособности, то фактор времени не имеет определенного значения, но когда речь заходит о долговременном аспекте, то следует учитывать, что жизненный цикл предприятия, как правило, более продолжителен – за период его функционирования может сменяться несколько поколений изделий. Вместе с тем, иногда жизненный цикл продукции превышает период функционирования предприятия (например, при производстве базовых товаров сырьевой группы, в случае банкротства и реорганизации предприятия и т. д.).

Проанализируем определения категории «конкурентоспособность предприятия», данные некоторыми авторами:

Фатхутдинов Р.А. «Конкурентоспособность – это свойство объекта, характеризующегося степенью реального или потенциального удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке. Она определяет способность выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке» [23; с. 79].

Ивахник Д. Е. «Конкурентоспособность промышленного предприятия – это комплексная характеристика субъекта хозяйствования за определенный период времени в условиях конкретного рынка, отражающая превосходство перед конкурентами по ряду определяющих показателей – финансово-экономических, маркетинговых, производственно-технологических, кадровых и экологических, а также способность субъекта к бескризисному функционированию и своевременной адаптации к изменяющимся условиям внешней среды» [16; с. 98].

Эти авторы рассматривают конкурентоспособность предприятия как относительную категорию, то есть каждое предприятие по тем или иным характеристикам сопоставляется с конкурентами. Такой методологический подход к оценке конкурентоспособности предприятия является довольно распространенным и достаточно удобным с точки зрения как логического восприятия, так и математического описания. Вместе с тем он не отражает всей глубины категории «конкурентоспособность предприятия» и имеет ряд существенных недостатков:

- Выбор в качестве базы сравнения одного или нескольких конкурентов позволяет ранжировать конкурентные позиции анализируемых предприятий, но сужает возможность обобщенной объективной оценки отраслевой конъюнктуры;

- Основной акцент делается на сопоставление показателей конкурентов, в то время как вне поля зрения остается проблема современной адаптации предприятия к изменяющимся условиям среды;

- Отсутствует системность оценки конкурентоспособности: и локальные, и интегральные параметры работы предприятия сопоставляются без учета сложных внутрисистемных связей и динамики изменения;

Вышеприведенные определения рассматривают категорию «конкурентоспособность предприятия» как величину постоянную, но она, как и множество других экономических категорий, не является таковой: в определенный период времени предприятие может быть конкурентоспособным, а в следующий период (при изменившейся конъюнктуре рынка и изменившейся внешней среды) – не конкурентоспособным. Т. е. конкурентоспособность предприятия – категория, зависящая от многих факторов и меняющаяся с течением времени.

Принимая во внимание уже существующие определения конкурентоспособности предприятия и их недостатки, отметим, что данная категория должна отражать следующие позиции:

«Конкурентоспособность предприятия» в то же время нельзя отождествлять с конкурентоспособностью товара: хотя понятие конкурентоспособности товара - базовое, но по отношению к конкурентоспособности предприятия оно является его составляющим.

Конкурентоспособность предприятия – величина непостоянная.

Конкурентоспособность предприятия должна отражать возможности предприятия адаптироваться к постоянно меняющимся условиям внешней и внутренней среды.

Конкурентоспособность предприятия должна отражать возможность бескризисного функционирования.

Конкурентоспособность предприятия – сложный комплексный показатель, т. е. ее оценку нельзя свести к определению одного показателя.

С учетом всего вышеперечисленного можно сформулировать следующее определение: конкурентоспособность предприятия – это комплексная характеристика предприятия, характеризующая его возможность в любой момент времени обеспечивать свои конкурентные преимущества и прибыльность, а также адаптироваться к постоянно изменяющимся условиям внешней среды.

1.2 Факторы, определяющие конкурентоспособность

Рассмотрим факторы (критерии), которые определяют отдельно конкурентоспособность организации и конкурентоспособность продукции.

Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают при разработке стратегии организации на основе анализа отрасли и конкуренции выявлять ключевые факторы ее успеха, в том числе такие, как:

- качество и характеристики продукции;

- репутация (имидж);

- производственные мощности;

- использование технологий;

- дилерская сеть и возможности распространения;

- инновационные возможности;

- финансовые ресурсы;

- издержки по сравнению с конкурентами;

- обслуживание клиентов [20, с. 80].

Дэвид Кревенс считает, что при разработке стратегических перспектив руководство организации должно во главу угла ставить ключевые компетенции, которые определяются:

- конкурентными преимуществами;

- универсальностью (конкурентное преимущество в различных ситуациях);

- сложностью дублирования.

Е.П. Голубков предлагает при проведении маркетинговых исследований для оценки конкурентоспособности организации использовать 16 факторов результативности ее деятельности (имидж, концепция продукта, качество продуктов, уровень диверсификации видов бизнеса, суммарная рыночная доля главных видов бизнеса, мощность научно-исследовательской и конструкторской базы, мощность производственной базы и др.), которые он детализирует и дополняет за счет факторов конкурентоспособности продукции и эффективности маркетинговой деятельности [3; с. 150].

На вопрос, что делает организацию конкурентоспособной, В.А. Винокуров отвечает: «во-первых, ресурсы (потенциал), во-вторых, умение продуктивно их использовать».

В.Л. Белоусов возможные критерии конкурентоспособности организации группирует по отдельным элементам комплекса маркетинга (продукт, цена, доведение продукта до потребителя, продвижение продукта на рынок или маркетинговые коммуникации), а также учитывает деловую активность и эффективность деятельности.

И. Максимов относит к основным критериям конкурентоспособности организации эффективность ее производственной деятельности, финансовое положение, эффективность организации сбыта и продвижения товара на рынке, конкурентоспособность продукции.

Для оценки конкурентоспособности продукции Е.П. Голубков предлагает собранную информацию представлять по следующим основным направлениям: продукт и его критерии качества, цена, доведение продукта до потребителя, продвижение продукта.

Р.А. Фатхутдинов, ссылаясь на Жан-Жака Ламбера, приводит таблицу со следующими индикаторами конкурентоспособности товара: относительная доля рынка, издержки, отличительные свойства, степень освоения технологии, метод продаж, имидж (известность) [23; с. 164].

В.Н. Фомин считает, что конкурентоспособность продукции определяют следующие факторы: цена, затраты на эксплуатацию или потребление, предоставляемый сервис, реклама, имидж и авторитет фирмы, соотношение между спросом и предложением. Однако итоговым критерием оценки конкурентоспособности продукции он считает долю рынка, занимаемую данной продукцией [14; с. 79].

Проведенный анализ литературных источников показал, что:

- разные авторы в зависимости от своих научных взглядов и области маркетинговых исследований обосновывают разный набор факторов, определяющих конкурентоспособность организации и продукции;

- в обобщенном виде конкурентоспособность организации определяется совокупностью факторов, характеризующих результативность ее деятельности на рынке, атрибуты качества продукции и эффективность маркетинговой деятельности;

- конкурентоспособность продукции определяется совокупностью факторов, определяющих ее качество, цену, доведение продукта до потребителя, продвижение продукта;

- другим подходом является подход, основанный на использовании двух критериев: полезного эффекта от потребления продукции и цены потребления. Полезный эффект продукции характеризует фактическую способность продукции удовлетворять конкретную потребность пользователя;

- итоговым критерием оценки конкурентоспособности как продукции, так и организации можно считать долю рынка, занимаемую данной продукцией (данной организацией), и связанные с ней показатели.

Далее рассмотрим теоретические стороны анализа ликвидности и рентабельности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения:

1. Наиболее ликвидные активы (А1) = Краткосрочные финансовые вложения (стр. 250/1) + Денежные средства (стр. 260/1). (1.1)

2. Быстро реализуемые активы (А2) = Дебиторская задолженность (стр. 240/1) + Прочие оборотные активы (стр. 270/1). (1.2)

3. Медленно реализуемые активы (А3) = Запасы (стр.210/1) + НДС по приобретенным ценностям (стр.220/1) + Дебиторская задолженность (стр.230/1) - Расходы будущих периодов (стр.216/1). (1.3)

4. Трудно реализуемые активы (А4) = Внеоборотные активы (стр. 190/1). (1.4)

5. Наиболее срочные обязательства (П1) = Кредиторская задолженность (стр.620/1). (1.5)

6. Краткосрочные пассивы (П2) = Краткосрочные займы и кредиты (стр.610/1) + Прочие краткосрочные обязательства (стр.660/1). (1.6)

7. Долгосрочные пассивы (П3) = Долгосрочные обязательства (стр.590/1). (1.7)

8. Постоянные пассивы (П4) = Капитал и резервы (стр.490/1) + Доходы будущих периодов (стр.640/1) + Прочие краткосрочные обязательства (стр.660/1) - Расходы будущих периодов (стр.216/1). (1.8)

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

(1.9)

(1.9)

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. Однако, в нашей стране, нормативным считается показатель > 1,5.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

. (1.10)

. (1.10)

Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса).

![]() (1.11)

(1.11)

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Затем, для более полной и объективной оценки ликвидности можно использовать общий показатель ликвидности баланса:

(1.12)

(1.12)

На следующем этапе финансовый анализ осуществляется на основе данных, представленных в отчете о прибылях и убытках, а также бухгалтерском балансе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.)

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

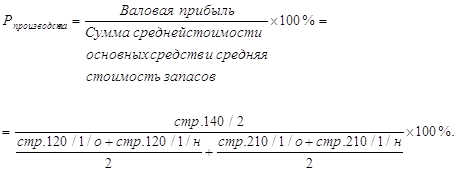

Для оценки эффективности предприятия недостаточно использовать только показатель прибыли. Для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность – это показатель экономической эффективности производства предприятия, ее рассчитывают как отношение балансовой прибыли к активам, внеоборотным активам, выручке от продаж и т.д. В своей работе будем использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции – показатель, определяемый отношением прибыли, получаемой от реализации продукции, к издержкам на ее производство и реализацию:

![]() (1.13)

(1.13)

2. Рентабельность производства - отношение валовой или чистой прибыли к сумме затрат по реализованной продукции, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

(1.14)

(1.14)

3. Рентабельность активов – отношение прибыли до уплаты процентов и налогов к средней величине суммы общих активов предприятия. Характеризует способность предприятия использовать капитал оборотный и внеоборотный, свидетельствует о том, сколько денежных единиц потребовалось для получения одной единицы прибыли

(1.15)

(1.15)

4. Рентабельность внеоборотных активов – показатель, характеризующий долю прибыли в стоимости внеоборотных активов

(1.16)

(1.16)

5. Рентабельность оборотных активов определяется как отношение прибыли к средней стоимости оборотных средств

(1.17)

(1.17)

6. Рентабельность продаж показывает долю прибыли от реализации в выручке от реализации

. (1.18)

. (1.18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли в выручке от реализации

![]() (1.19)

(1.19)

1.3 Методики оценки конкурентоспособности фирмы

Проанализируем используемые на практике методы, с помощью которых отдельные критерии организации и продукции, выраженные количественно, объединяются в комплексную оценку конкурентоспособности.

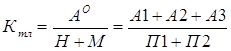

Представление комплексного показателя конкурентоспособности организации и продукции (К) суммой вида:

(1.20)

(1.20)

где: К1 - единичные показатели конкурентоспособности организации (продукции) общим числом n.

Как отмечают Артур А. Томпсон-мл. и А. Дж. Стрикленд, для оценки конкурентоспособности организации (конкурентной силы организации) менеджеры составляют список ключевых факторов успеха данной отрасли и конкурентных преимуществ либо недостатков (6-10 показателей). Затем проводится оценка организации по всем показателям (желательно использовать оценки от 1 до 10), и эти оценки суммируются для получения оценки комплексного показателя конкурентоспособности организации. Аналогичная процедура проводится и для наиболее сильных организаций конкурентов. Сравнение полученных оценок комплексных показателей конкурентоспособности организации и конкурентов позволяет выявить преимущество или отставание организации по отношению к конкурентам [19; с. 150].

В выражении в качестве единичных показателей конкурентоспособности организации (продукции) могут выступать и относительные значения, полученные путем деления значений конкретных показателей для организации (продукции) на максимальные значения или на соответствующие показатели для наиболее сильной организации конкурента (продукции конкурента). В этом случае рассчитанный по формуле комплексный показатель будет отражать уровень конкурентоспособности организации (продукции) по отношению к организации конкурента (продукции конкурента).

Данный метод отличается простотой, но может искажать общую оценку конкурентоспособности организации, так как единичные показатели конкурентоспособности отдельных показателей не всегда будут одинаково важны для общей оценки.

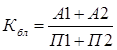

Представление комплексного показателя конкурентоспособности организации и продукции (К) на основе использования среднего взвешенного арифметического показателя единичных показателей конкурентоспособности:

(1.20)

(1.20)

где: Ki - единичные показатели конкурентоспособности организации (продукции) общим числом n;

Wi - показатель значимости (веса) i - го единичного показателя конкурентоспособности.

Чаще всего на практике используют нормированные значения значимостей (весов) единичных показателей конкурентоспособности, т.е. их сумма должна быть равной единице. Тогда комплексный показатель конкурентоспособности будет измеряться в той же шкале измерения, что и единичные показатели конкурентоспособности.

Этот подход к определению комплексного показателя конкурентоспособности организации предлагают использовать Артур А. Томпсон-мл. и А. Дж. Стрикленд, Е.П. Голубков и ряд других авторов [21; с. 25].

И. Максимов, применяя формулу 1.2, получает для коэффициента конкурентоспособности организации следующее выражение [13; с. 63]:

Ккп - 0,15ЭП + 0,29ФП + 0,23ЭС + 0,33AT, (1.22)

где: Ккп- коэффициент конкурентоспособности организации;

Эп - значение критерия эффективности производственной деятельности организации;

Фп - значение критерия финансового положения организации;

Эс - значение критерия эффективности организации сбыта и продвижения товара на рынке;

АT - значение критерия конкурентоспособности продукции.

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертным способом последовательных сравнений. Отдельные показатели Эп, Фп, Эс, АT, в этом выражении в свою очередь также определяются по взвешенным аддитивным выражениям.

Метод позволяет определить оценки комплексных показателей конкурентоспособности для организации и конкурентов и выявить относительную позицию на рынке. Преимущество данного подхода состоит в том, что учитывается важность единичных показателей конкурентоспособности, что дает уверенность в том, что комплексный показатель конкурентоспособности будет более точно отражать измеряемое свойство. К недостаткам этого подхода следует отнести субъективность определения показателей значимости (веса) единичных показателей конкурентоспособности организации.

Определение комплексного показателя конкурентоспособности организации через среднее арифметическое показателей конкурентоспособности отдельных видов продукции:

(1.23)

(1.23)

где: Кi - показатель конкурентоспособности i-й продукции организации;

n - общее число продукции, производимой организацией.

Подобные подходы используют В.Л. Белоусов [10;200] и Н.Е. Свирейко [4;146].

В.Л. Белоусов предлагает использовать выражение для расчета конкурентоспособности маркетинговой деятельности организации на основе итоговых показателей конкурентоспособности отдельных видов продукции (К,), которые он называет «коэффициентами маркетингового тестирования конкурентоспособности». В свою очередь, каждый показатель конкурентоспособности отдельных видов продукции (К,) он определяет как сумму коэффициентов рыночной доли, предпродажной подготовки, изменения объема продаж, уровня цен, доведения продукта до потребителя, рекламной деятельности, использования персональных продаж, использования связей с общественностью, деленную на общее число этих коэффициентов, т.е. на восемь [10;194].

В свою очередь, Свирейко Н.Е. предлагает [4; с. 152] использовать выражение для определения конкурентоспособности организации, предварительно оценив конкурентоспособность каждого 1-го вида продукции, по формуле:

![]() (1.24)

(1.24)

где: Е - полезный эффект от потребления продукции, определяемый отношением числа показателей, по которым продукция является наиболее привлекательной для потребителя, к общему числу оцениваемых показателей;

Р - цена потребления продукции.

Подход, предложенный Н.Е. Свирейко для определения конкурентоспособности продукции, отличается простотой и имеет следующие преимущества:

- определить количество показателей, по которым продукция является привлекательной, проще, чем оценивать каждый показатель и степень его значимости по определенной шкале;

- становится возможной оценка продукции как по количественным, так и по качественным показателям.

В целом же метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации, мало чем отличается от рассмотренных выше.

Представление комплексного показателя конкурентоспособности организации и продукции на основе использования среднего взвешенного геометрического показателя единичных показателей конкурентоспособности:

(1.25)

(1.25)

где: Ki - единичные показатели конкурентоспособности организации общим числом n;

Wi - весомость (значимость) единичных показателей конкурентоспособности;

П - произведение аргументов с номерами i = 1, 2, 3,..., n.

Выражение путем логарифмирования преобразуется в линейную зависимость вида.

Данный подход к определению комплексного показателя конкурентоспособности организации используют И.У. Зулькарнаев и Л.Р. Ильясова [8; с. 38], которые предлагают показатель конкурентоспособности, учитывающий действия факторов внешней среды, назвать комплексным показателем внешней конкурентоспособности организации и представить в виде функции трех групп переменных:

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr), (Фi, i = 1,..., nф)}, (1.25)

где: К - комплексный показатель внешней конкурентоспособности организации;

Kri - конкурентоспособность отдельных ресурсов организации общим числом nr;

Wi - весовые коэффициенты общим числом пг;

Фi - факторы внешней среды общим числом пф.

В свою очередь, если не учитывать условий внешней среды и учитывать только внутренние ресурсы организации, то комплексный показатель внутренней конкурентоспособности организации будет выражаться в виде

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr)}. (1.27)

Авторы работы считают, что:

- в условиях действия на организацию одинаковых факторов внешней среды показатели их внешней и внутренней конкурентоспособности будут равны между собой и определяться выражением;

- в выражении коэффициенты весомости будут одинаковыми для одноотраслевых групп организации, действующих в условиях конкретного рынка и использующих одинаковые стратегии. Но это не решает задачи объективной оценки конкретных значений весовых коэффициентов;

- показатель доли рынка, занимаемой организацией в данный момент, как результат предыдущей конкурентной борьбы коррелирует с конкурентоспособностью организации, которую оно имело в предыдущий период;

- показателем результативности организации, отражающим ее сегодняшнюю конкурентоспособность, является также относительная динамика изменения его доли рынка.

В результате комплексный показатель конкурентоспособности организации выражается двумя величинами - долей рынка (Д) и темпами ее изменения (Т), на которые влияют разные ресурсы с соответствующими весовыми коэффициентами (N*r). Поэтому выражение распадается на два выражения:

Д = КД{(Кri, i = 1,..., N*r), (Wi, i = 1,..., N*r)}, (1.28)

где: Wi - весовые коэффициенты, используемые для определения доли рынка (Д) общим числом N*r;

Kri - конкурентоспособность отдельных ресурсов, определяющих долю рынка (Д) общим числом N*r;

Т = KT{(Kri, i = N*r + 1,..., Nr), (Wi, i = N*r + 1,..., Nr)}, (1.29)

где: в образовании Д и Т могут участвовать разные ресурсы с соответствующими весовыми коэффициентами.

Если организация уже присутствует на данном рынке, то для нее известны показатели ее конкурентоспособности: Д, Т. По известной информации о внутренних ресурсах организации можно оценить ее конкурентоспособность. Здесь неизвестными являются только весовые коэффициенты Wi. Авторы эту задачу решают на примере группы однородных организаций и находят следующее выражение для комплексного показателя конкурентоспособности (доли рынка):

![]() (1.30)

(1.30)

где С - показатель конкурентоспособности организации по ее основным средствам;

Р - показатель конкурентоспособности организации по уровню финансового менеджмента;

L - показатель конкурентоспособности организации по уровню кадрового и производственного менеджмента.

Определенная зависимость для комплексного показателя конкурентоспособности (доли рынка) идентична выражению, и авторы доказали невозможность использования зависимости.

Итак, в работе найдены весовые коэффициенты с помощью использования расчетных методов и определена расчетная формула для определения доли рынка, но при этом:

- было введено множество ограничений;

- нет выражения для определения темпов роста доли рынка;

- возникают существенные трудности с получением исходной информации по группе однородных организаций.

Характеризуя в целом рассматриваемый метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации (продукции), можно констатировать, что он обеспечивает более точные оценки для комплексного показателя, чем метод, основанный на определении среднего взвешенного арифметического показателя [4; с. 12].

Рассматривая отдельные организации, отвечающие за конкретные виды хозяйственной деятельности и входящие в крупную диверсифицированную организацию, Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают использовать для оценки их конкурентоспособности ряд критериев, включая относительную долю рынка, относительные издержки производства, конкурентоспособность по свойствам продукции, возможности оказывать давление на ключевых поставщиков и потребителей и др. Однако останавливаясь на критерии, характеризующем относительную долю рынка, они утверждают, что чем выше доля рынка хозяйственной единицы, тем выше ее конкурентоспособность. Аналогичного мнения придерживается и Дэвид Кревенс, который утверждает, что доля рынка может использоваться для определения рыночной позиции организации, для прогноза ее объема продаж [21; с. 22].

Этот же вывод подтверждается данными, полученными в рамках проекта ПИМС (Институт стратегического планирования в Кембридже). Проведенные исследования показывают, что доля рынка организации тесно связана с объемом продаж и определяет получаемый организацией уровень прибыли (доход от инвестиций).

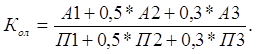

Для оценки конкурентоспособности мы будем использовать методику Белоусова. В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга:

1. Продукт.

2. Цена.

3. Доведение продукта до потребителя.

4. Продвижение продукта.

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы.

Применим принципы этих двух подходов к расчету конкурентоспособности фирмы для анализа конкурентоспособности маркетинговой деятельности фирмы.

С учетом вышеизложенного предлагается следующая система показателей.

1. По продукту:

Коэффициент рыночной доли:

![]() , (1.31)

, (1.31)

где ОП – объем продаж продукта фирмой;

ООПР – общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую фирмой на рынке.

Коэффициент предпродажной подготовки:

![]() , (1.32)

, (1.32)

где ЗПП – сумма затрат на предпродажную подготовку;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, КПП принимается за 1.

Коэффициент изменения объема продаж:

![]() , (1.33)

, (1.33)

где ОПКОП – объем продаж на конец отчетного периода;

ОПНОП – объем продаж на начало отчетного периода.

Коэффициент изменения объема продаж показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен:

![]() , (1.34)

, (1.34)

где Цmax – максимальная цена товара на рынке;

Цmin- минимальная цена товара на рынке;

Цуф – цена товара, установленная фирмой.

Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3. По доведению продукта до потребителя:

Коэффициент доведения продукта до потребителя:

![]() , (1.35)

, (1.35)

где КИОП – коэффициент изменения объема продаж - формула (3);

ЗСБкоп – сумма затрат на функционирование системы сбыта на конец отчетного периода;

ЗСБноп – Сумма затрат на функционирование системы сбыта на начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4. По продвижению продукта:

Коэффициент рекламной деятельности:

![]() , (1.36)

, (1.36)

где ЗРДкоп – затраты на рекламную деятельность на конец отчетного периода;

ЗРДноп – затраты на рекламную деятельность на начало отчетного периода;

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Коэффициент использования персональных продаж:

![]() , (1.37)

, (1.37)

где ЗПТАкоп – сумма затрат на оплату труда торговых агентов на конец отчетного периода;

ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов.

Коэффициент использования связей с общественностью:

![]() , (1.38)

, (1.38)

где ЗРкоп – затраты на связи с общественностью на конец отчетного периода;

ЗРноп – затраты на связи с общественностью на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК).

![]() (1.39)

(1.39)

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:

![]() , (1.40)

, (1.40)

где n – количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты. Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период. Для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

![]() (1.41)

(1.41)

Нормативное значение коэффициента не менее 2.

Коэффициент обеспеченности собственными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса).

Нормативное значение не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

![]() (1.42)

(1.42)

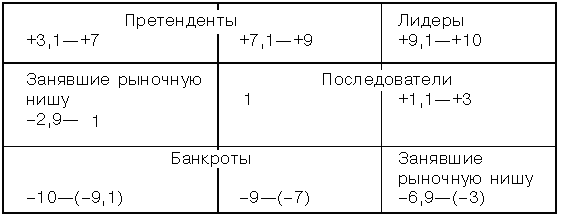

Полученный коэффициент конкурентоспособности фирмы может колебаться от -10 до 10 и в зависимости от значения этого коэффициента данную фирму относят к одной из групп: Рыночные лидеры, рыночные претенденты, рыночные последователи, фирмы, действующие в рыночной нише, либо банкроты (рис. 1.1).

Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе.

Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм.

Рис. 1.1 - Матрица групп фирм, конкурирующих на рынке

Матрица представляет собой прямоугольник, разбитый на девять квадрантов (секторов), каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка:

- Лидеры: 9,1 - 10;

- Претенденты на роль лидера: 3,1 - 9;

- Последователи: 1,1 - 3;

- Занявшие рыночную нишу: -6,9 - 1;

- Банкроты: -10 - 7.

Рыночные лидеры – фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1,1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от -6,9 до 1. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты – фирмы с коэффициентом конкурентоспособности от -10 до –7. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются [24].

2. Анализ конкурентоспособности предприятия ОАО «БМФ»

2.1 Краткая технико-экономическая характеристика

Предприятие ОАО «Биробиджанская мебельная фабрика» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный или иные счета в учреждениях банков, печать со своим наименованием, бланки. Предприятие осуществляет свою деятельность в соответствии с законами и нормативными актами Российской Федерации, настоящим уставом.

Предприятие действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством Российской Федерации за результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственником имущества, поставщиками, потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Отношения Предприятия с другими предприятиями, организациями, органами муниципального управления и гражданами регламентируется законодательством Российской Федерации, взаимовыгодными договорами и настоящим Уставом.

Место нахождения предприятия: 679016, г. Биробиджан, ул. Шолом-Алейхема 40.

Целями создания предприятия являются производство мебельной продукции, удовлетворение общественных потребностей и получение прибыли. Деятельность ОАО «БМФ» строится на принципах экономической самостоятельности, самофинансирования и самоокупаемости.

Предприятие устанавливает цены на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с действующим законодательством Российской Федерации.

Предприятие самостоятельно распоряжается результатами производственной деятельности, полученной прибылью, остающейся в распоряжении предприятия после уплаты обязательных платежей и налогов.

Биробиджанская мебельная фабрика выпускает следующий ассортимент продукции: мебель домашняя деревянная, мебель домашняя деревянная по спецификации заказчика, мебель кухонная домашняя деревянная, мебель кухонная домашняя модульная, мебель кухонная домашняя для небольших кухонь, мебель мягкая модульная, софы, диваны, банкетки с мягкой обивкой, кресла с мягкой обивкой, кресла мягкие с откидной спинкой домашние.

Конкуренты ОАО «БМФ»: ООО «FOMA», Дальмебель, ООО «Рассвет», ООО «Славянка», ООО «Шанс».

Поставщики сырья и материалов: ООО «Древко» (Комсомольск на Амуре), ООО «Все для мебели» (Хабаровск), ООО «Карринг» (Хабаровск), ООО «Твимекс» (Чита).

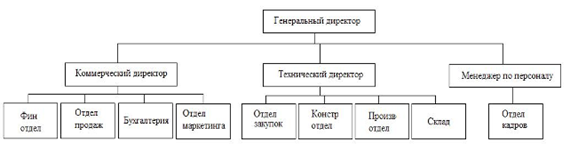

Рисунок 2.1 - Структура управления ОАО «БМФ»

Структура управления ОАО «БМФ» является линейно-функциональной. Это сочетание линейной и функциональной организационных структур, построенной на основе вертикальной иерархии управления и базирующейся на строгой подчиненности низшего звена высшему и функциональной структуры, построенной на основе группировки персонала по широким задачам, которые они выполняют.

2.2 Динамика основных экономических показателей

Для общей оценки динамики основных экономических показателей организации следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Проведём общую оценку динамики активов предприятия, получаемую путём сопоставления темпов прироста активов с темпами прироста финансовых результатов.

1. Темпы прироста активов

IА=(А1-Ао)/ Ао*100%, (2.1)

где А1,Ао- величина активов предприятия в предыдущем и отчётном периодах.

IА=(38187-37259)/37259*100%=2,49%

Темп прироста активов, равный 2,49%, говорит о том, что сумма активов предприятия увеличилась на 2,49%. Данное явление говорит о том, что предприятие инвестирует средства в активную часть капитала, а значит увеличивает объемы производства (в том числе может выпускать новые виды продукции), либо приобретает новое технологичное оборудование с целью снижения затрат на производство.

2. Темп прироста выручки от продаж

IВР=(ВР1-ВР0)/ВР0*100%, (2.2)

где ВР1,ВР0-выручка от продаж в предыдущем и отчётном периодах (руб.)

IВР=(40266-32513) /32513*100%=23,85%

Увеличение выручки от продаж на 23,85% является положительной тенденцией, т.к. предприятие увеличивает масштабы своей деятельности. Также рост выручки от продаж подтверждает правильность и необходимость инвестирования средств в активную часть.

3. Темп прироста чистой прибыли

IЧП=(ЧП1-ЧП0)/ ЧП0*100%, (2.3)

ЧП1,ЧП0-чистая прибыль в предыдущем и отчётном периодах (руб.)

IЧП=(15594-13149)/13149*100%=18,59%.

Прирост чистой прибыли составил 18,59%, а значит предприятие сможет реинвестировать или вложить в ценные бумаги для извлечения экономической выгоды больше прибыли по сравнению с прошлым 2007 годом, а значит предприятие будет развиваться большими темпами.

Для наглядности и удобства анализа представим данные расчеты в виде таблицы 2.1.

Таблица 2.1 - Сравнение динамики активов и финансовых результатов, тыс. руб.

| Показатель | Текущий период, тыс. руб. | Предшествующий период, тыс. руб. | Темп прироста показателя, %. |

| 1.Средняя величина актива | 38187 | 37259 | 2,49 |

| 2.Выручка от продаж | 40266 | 32513 | 23,85 |

| 3.Чистая прибыль | 15594 | 13149 | 18,59 |

Из таблицы 2.1 видно, что темпы прироста выручки от продаж выше темпов прироста активов на 21,36%, что говорит о положительной рентабельности активов, так как при небольшом (2,49%) изменении активов выручка от продаж увеличилась в большем объеме.

Рассмотрим динамику и структуру статей актива баланса, для этого элементы актива баланса представим в виде таблицы.

Таблица 2.2 – Структура и динамика статей актива баланса, тыс. руб.

| Актив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, %. | |||

| Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | ||||

| 1.Имущество-всего | 37259 | 100 | 38187 | 100 | 928 | 102,49 | |

| 1.1Иммобилизованные активы | 15496 | 41,59 | 14662 | 38,4 | -834 | 94,62 | |

| 1.2 Оборотные активы | 21763 | 58,41 | 23525 | 61,6 | 1762 | 108,1 | |

| 1.2.1Дебиторская задолженность | 6927 | 18,59 | 7506 | 19,66 | 579 | 108,36 | |

| 1.2.2 Денежные средства | 418 | 1,12 | 631 | 1,65 | 213 | 150,96 | |

| 1.2.3 Запасы | 13454 | 36,11 | 14662 | 38,4 | 1208 | 108,98 | |

| 1.2.4 Налог на добавленную стоимость | 964 | 2,59 | 521 | 1,36 | -443 | 54,05 |

Темпы роста иммобилизованных (внеоборотных) активов (94,62%) ниже темпов роста оборотных активов (108,1%), что говорит об опережающем росте доли оборотных средств в структуре основных фондов, а значит предприятие делает акцент на производящее оборудование и избавляется от неиспользуемых внеоборотных фондов, что в свою очередь положительно повлияет на фондоотдачу и фондорентабельность. Высокий темп роста абсолютно ликвидных денежных средств (150,96%) и дебиторской задолженности (108,36%) говорит об увеличении платёжеспособности и ликвидности предприятия.

Рассмотрим структуру и динамику статей пассива баланса по признаку срочности обязательств, для этого сведем их в таблицу.

Таблица 2.3 – Структура и динамика статей пассива баланса, тыс. руб.

| Пассив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, %. | ||

| Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | |||

| 1. Источник имущества-всего | 34911 | 100 | 35582 | 100 | 671 | 101,92 |

| 1.1 Собственный капитал | 13794 | 39,51 | 14933 | 41,97 | 1139 | 108,26 |

| 1.2 Заёмный капитал | 21117 | 60,49 | 20649 | 58,03 | -468 | 97,78 |

Темп роста собственного капитала (108,26%) выше темпов роста заёмного капитала (97,78%), что положительно сказывается с точки зрения финансового состояния, а именно происходит снижение зависимости от кредиторов и заемщиков. Рассчитаем коэффициент автономии по формуле:

Кавт = Итого по разделу III (капитал и резервы) / Баланс (2.4)

Кавт2007=13794/37259=0,37

Кавт2008=14933/38187=0,39

Вследствие увеличения доли собственного капитала наблюдается рост коэффициента автономии, характеризующего зависимость предприятия от кредиторов. Нормативное значение коэффициента автономии от 0,4 до 0,6. Несмотря на рост коэффициента автономии, он не соответствует нормативному значению.

Для более полного представления финансового положения предприятия в динамике проведём анализ прибыли. Для этого рассчитаем следующие показатели: абсолютное отклонение от показателя прошлого 2007 года и темп роста прибыли.

1) Абсолютное отклонение рассчитывается согласно формуле:

±∆П = П1 - П0, (2.5)

где П0 - валовая прибыль базисного периода;

П1 – валовая прибыль отчетного периода;

∆П - изменение валовой прибыли.

∆П = 16679 - 14343 = 2336 тысяч рублей.

В 2008 году валовая прибыль увеличилась на 2336 тыс. рублей по отношению к 2007 году.

2) Темп роста прибыли

Троста = П1 / П0 = 16679 / 14343 = 1,16 раз (2.6)

Темп роста прибыли показывает изменение прибыли 2008 относительно 2007 года. Мы рассчитали, что увеличение прибыли составило 1,16 раза по сравнению с 2007 годом.

Теперь нам необходимо проанализировать состав и динамику прибыли. Сведем показатели прибыли в таблицу.

Таблица 2.4 - Анализ динамики и состава прибыли.

| Показатели | 2007 год | 2008 год | Темп роста, % | ||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | ||

| Выручка от реализации продукции, услуг | 32513 | 100 | 40266 | 100 | 23,85 |

| Себестоимость проданных товаров | 18170 | 55,89 | 23587 | 58,58 | 29,81 |

| Валовая прибыль | 14343 | 44,11 | 16679 | 41,422 | 16,29 |

| Прибыль до налогообложения | 14020 | 43,12 | 16680 | 41,42 | 18,97 |

| Текущий налог на прибыль | 871 | 2,68 | 1086 | 2,7 | 24,68 |

| Чистая прибыль | 13149 | 40,44 | 15594 | 38,73 | 18,59 |

При анализе динамики прибыли наблюдается изменение структуры по всем показателям. Несмотря на увеличение себестоимости проданных товаров на 29,81% выручка от реализации продукции и услуг увеличилась на 23,85%. Рост валовой прибыли составил 16,29% по сравнению с 2007 годом. Вследствие роста налогооблагаемой прибыли увеличился и налог на прибыль с 871 тысячи рублей до 1086 тысяч рублей, что составляет 215 тыс. рублей или 24,68 %. Увеличение суммы себестоимости произошло по причине роста цен на сырье и материалы и увеличения затрат на содержание основных фондов, также за счет повышения заработной платы, т.к. она формируется от уровня выручки, увеличения стоимости арендной платы за основные средства (помещение, транспортные средства), увеличения платы за коммунальные услуги.

Увеличение доли себестоимости в выручке стало следствием внутрисменных и целодневных простоев оборудования.

При увеличении расходов и налога на прибыль чистая прибыль в 2008 году все же увеличилась на 18,59%, что является одним из факторов повышения эффективности деятельности организации.

2.3 Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Для анализа динамики и структуры основных средств нам необходимо привести нужные показатели в удобный для анализа вид. В состав основных фондов включаются следующие категории:

- здания;

- сооружения;

- машины и оборудование;

- транспортные средства;

- прочие виды основных фондов.

Сгруппируем их в таблицу:

Таблица 2.5- Виды основных средств, тыс. руб.

| Вид основных средств | начало года | конец года | +/- изменение | |

| Абсолютное, тыс.руб |

Относительное, % |

|||

| Здания | 8049 | 6885 | -1164 | -14,46 |

| Сооружения | 1238 | 1025 | -213 | -17,21 |

| Машины и оборудование | 5574 | 6006 | 432 | 7,75 |

| Транспортные средства | 464 | 440 | -24 | -5,17 |

| Прочие виды основных фондов | 154 | 292 | 138 | 89,61 |

| Итого | 15479 | 14648 | -831 | -5,37 |

Из таблицы 2.5 видно, что основную часть основных фондов составляют здания – 8049 тыс. руб. и 6885 тыс. руб. на начало и конец 2008 года соответственно. Меньшую долю в размере 5574 и 6006 тыс. руб. соответственно составляют машины и оборудование как основной производящий элемент. Стоимость сооружений на начало года равны 1238 тыс. руб., на конец года 1025 тыс. руб. Совокупная стоимость основных фондов на начало года составила 15479 тыс. руб., на конец года 14648 тыс. рублей. Исходя из этих данных можно сделать вывод, что предприятие делает акцент на здания и машины и оборудование. Данная пропорция основных средств соответствует специфике деятельности предприятия (для производства изделий из дерева необходимы цеха и производственное оборудование – станки). Исходя из стоимости транспортных средств можно сказать, что предприятие использует собственный транспорт для доставки готовой продукции своим потребителям и для перевозки сырья и материалов.

Для расчета удельного веса категории в общей сумме необходимо показатель соотнести с суммой и умножить на 100%. Чтобы рассчитать изменение (динамику) в тысячах рублей нужно из показателя на конец года вычесть тот же показатель на начало года. Рассчитать относительное изменение (в процентах) можно следующим образом:

![]()

![]() , где (2.7)

, где (2.7)

![]() - процентное изменение показателя

- процентное изменение показателя

Iкг – значение на конец года

Iнг – значение на начало года

Пользуясь приведенной выше методикой расчета динамики и структуры, мы получили таблицу следующего вида:

Таблица 2.6 – Динамика и структура основных фондов, тыс. руб.

| Вид основных средств | начало года | стр-ра, % | конец года | стр-ра, % | +/- изменение | Изменение структуры | |

|

Абсол-е, тыс.руб. |

Относит-е,% | ||||||

| Здания | 8049 | 52 | 6885 | 47 | -1164 | -14,46 | -5 |

| Сооружения | 1238 | 8 | 1025 | 7 | -213 | -17,21 | -1 |

| Машины и оборудование | 5574 | 36,01 | 6006 | 41 | 432 | 7,75 | 4,99 |

| Транспортные средства | 464 | 2,99 | 440 | 3 | -24 | -5,17 | 0,01 |

| Прочие виды основных фондов | 154 | 1 | 292 | 2 | 138 | 89,61 | 1 |

| Итого | 15479 | 100 | 14648 | 100 | -831 | -5,37 | - |

Как видно из таблицы 2.6 на начало года основную долю основных средств составляют здания – 52%, затем следуют машины и оборудование – 36,01%, сооружения занимают третье место по величине и составляют 8%. Остальные категории (Транспортные средства и прочие виды основных фондов) образуют меньшую долю – не более 4%.

На конец года основную долю основных средств составляют здания – 47%, меньшую долю составляют машины и оборудование – 41%, сооружения занимают третье место по величине и составляют 7%. Остальные категории (Транспортные средства и прочие виды основных фондов) образуют меньшую долю – 5%.

По состоянию на конец года мы видим, что стоимость зданий уменьшилась на 1164 тыс.руб., что составляет 14,46% от суммы на начало года и стала равна 6885 тыс.рублей.

В свою очередь второй по величине показатель машины и оборудование увеличился на 7,75% (или 432 тыс. руб.). По категории «транспортные средства» наблюдается спад в размере 24 тыс. рублей, что составляет 5,17 % от суммы на начало года. Также отрицательную тенденцию мы наблюдаем в статье «сооружения», они уменьшились на 213 тысяч рублей или 17,21%.

На конец года произошли изменения в структуре основных фондов. Изменение доли стоимости зданий составило 5% в сторону уменьшения. Доля машин и оборудования в общей структуре основных фондов увеличилась на 4,99%. Также наблюдается увеличение доли транспортных средств и прочих видов основных фондов на 0,01% и 1% соответственно. Доля сооружений уменьшилась на 1%.

Можно отметить, что общая сумма основных средств снизилась на 831 тысячу рублей. Для того, чтобы увидеть причины и последствия данного явления, необходимо провести более глубокий анализ основных средств, а именно проанализировать показатели эффективности их использования и просчитать экономию.

Динамику основных средств характеризуют такие показатели как коэффициент обновления, коэффициент выбытия, коэффициент износа, среднемесячная и среднегодовая суммы амортизации.

Коэффициенты обновления и выбытия характеризуют движение основных средств. Коэффициент обновления, рассчитанный по формуле

![]()

равен 0,049 в 2008 году. Это говорит о том, что доля введенных за отчетный период основных фондов составляет 4,9%. Для сравнения коэффициент обновления в 2007 году равен:

![]()

Коэффициент выбытия найденный как отношение стоимости выбывших основных средств к стоимости основных средств, составляет 0,078 в 2007 году, то есть общая сумма выбывших за отчетный период основных фондов равна 7,8% от общей суммы основных фондов на начало года. В 2008 году коэффициент выбытия составил:

![]()

Данные коэффициенты говорят нам о том, что основные фонды не «застаиваются», а постоянно меняются. Устаревшие фонды выбывают, их сменяют новые.

Сведем полученные данные в таблицу.

Таблица 2.7 – Обновление и выбытие основных фондов

| Коэффициент | 2007г | 2008г | Изменение +/- |

| Коэффициент обновления | 0,046 | 0,049 | 0,003 |

| Коэффициент выбытия | 0,078 | 0,082 | 0,004 |

Из таблицы 2.7 видно увеличение коэффициента обновления на 0,003, что положительно влияет на предприятие. Коэффициент выбытия возрастает на 0,004 и темп роста коэффициента выбытия больше темпа роста коэффициента обновления (0,004>0.003), что говорит о необходимости направления денежных средств на обновление основных фондов, так как они устаревают быстрее, чем обновляются.

Если фонды постоянно устаревают и заменяются, то целесообразно будет проанализировать износ основных фондов и их амортизацию.

Для расчета износа ОФ воспользуемся формулой 1.12, обозначенной в главе I.

Для нашего случая износ будет равен 15137,01 тысячи рублей на начало года и 14324,36 тысячи рублей на конец года, что на 812,65 тыс. рублей или 5,37% меньше. Зная уровень износа мы можем рассчитать коэффициент износа по формуле 1.13. На начало и на конец 2008 года он равен 0,978, это говорит о том, что основные фонды почти износились следует задуматься об их обновлении или замене. Если годовое изменение износа составило 8%, то можно сказать, что основные средства полностью износятся через 2,25 года, что говорит о необходимости их восстановления и обновления. Остаточная стоимость основных средств на конец года составляет 1993,705 тысяч рублей.

Начисление амортизационных отчислений рассчитывается по формуле:

![]() (2.8)

(2.8)

Среднегодовые отчисления амортизации составили 1227,55 тыс.рублей. Амортизационные отчисления среднемесячные можем найти по формуле:

![]() (2.9)

(2.9)

![]() =102,3 (тыс. руб.)

=102,3 (тыс. руб.)

Для удобства восприятия приведем показатели износа и амортизации к табличному виду.

Таблица 2.8 – Износ и амортизация основных фондов, тыс. руб.

| Виды основных фондов | Ст-ть основных фондов на нач. года | Ст-ть основных фондов на конец года | Среднегодовая стоимость основных фондов | Износ | Амортизация | |

| Нач года | Кон года | |||||

| Здания | 8049 | 6885 | 7467 | 7871,16 | 6732,88 | 639,44 |

| Сооружения | 1238 | 1025 | 1131,5 | 1210,65 | 1002,35 | 97,66 |

| Машины и оборудование | 5574 | 6006 | 5790 | 5450,85 | 5873,3 | 441,2 |

| Транспортные средства | 464 | 440 | 452 | 453,75 | 430,28 | 36,98 |

| Прочие виды основных фондов | 154 | 292 | 223 | 150,6 | 285,55 | 12,27 |

| Итого | 15479 | 14648 | 15063,5 | 15137,01 | 14324,36 | 1227,55 |

Рассмотрев показатели движения основных средств перейдем к анализу показателей эффективности использования основных средств. В 2008 году число станков в эксплуатации увеличилось на 2, а стоимость оборудования возросла на 432 тысячи рублей, значит предприятие следит за производственным оборудованием и приобретает новое, а также восстанавливает и ремонтирует его в необходимых случаях. Для начала нам необходимо определить коэффициент экстенсивного использования оборудования, то есть временной показатель использования. Часы работы оборудования по нормативу 101376 часов за год. Фактический фонд рабочего времени оборудования составил 96768 часов, то есть меньше запланированного норматива на 4608 часов. Коэффициент экстенсивного использования оборудования составил 0,95, что говорит о его неполном использовании и отклонении от плана на 5%. Это объясняется внеплановыми простоями, поломками, перебоями в поставке материалов, потерями рабочего времени персонала и другими фактами.

Чтобы рассчитать коэффициент сменности, нам необходимо общее количество отработанных станкосмен поделить на количество станков. Коэффициент сменности оборудования равен

![]() - за 2007 год

- за 2007 год

![]() - за 2008 год,

- за 2008 год,

что говорит о следующем: коэффициент сменности увеличился за счет увеличения числа отработанных станкосмен и снижения количества станков, но у предприятия имеются резервы по использованию оборудования, так как фактический показатель меньше нормативного – (1,6<2) в начале года и (1,7<2) в 2008 году.

Зная коэффициент сменности мы можем рассчитать коэффициент загрузки оборудования:

![]() за 2007 год

за 2007 год

![]() за 2008 год.

за 2008 год.

Такие значения коэффициентов загрузки говорят нам о неполном использовании мощности оборудования, но наблюдается рост коэффициента загрузки на 0,05.

Следующим шагом анализа эффективности использования оборудования будет расчет коэффициента интенсивности использования оборудования, который показывает отношение фактической производительности к нормативной.

![]() за 2007 год

за 2007 год

![]() за 2008 год.

за 2008 год.

Фактическая производительность ниже нормативной на 24% в 2007 году и на 14% в 2008 году, что говорит об увеличении производительности на 10%. Увеличение производительности происходит за счет роста выручки от продаж на 7753 тыс. руб. и сокращения числа станков и увеличения интенсивности работы оборудования (коэффициент интенсивности вырос на 0,10 (0,86-0,76).

Более общим показателем, учитывающим использование оборудования по времени и по производительности, является коэффициент интегрального использования. Чтобы его рассчитать, необходимо умножить коэффициент интенсивного использования на коэффициент экстенсивного использования оборудования. Подставив в формулу получаем:

Кинтегр=0,95*0,76=0,72 за 2007 год

Кинтегр=0,95*0,86=0,82 за 2008 год.

Отсюда можем сделать вывод об увеличении использования оборудования на 0,1 или 10% (0,82-0,72).

Соответственно оборудование ОАО «БМФ» использовалось в 2007 году с учетом отклонений от фонда рабочего времени и нормативной производительности всего на 72%, а в 2008 году на 82%.

Для удобства анализа приведем полученные коэффициенты к табличному виду.

Таблица 2.9 – сводная таблица коэффициентов использования оборудования

| Коэффициент | 2007г | 2008г | изменение +/- |

| Коэффициент сменности оборудования | 1,6 | 1,7 | 0,1 |

| Коэффициент загрузки оборудования | 0,8 | 0,85 | 0,05 |

| Коэффициент интенсивности использования оборудования | 0,76 | 0,86 | 0,1 |

| Коэффициент интегрального использования оборудования | 0,72 | 0,82 | 0,1 |

Судя по таблице 2.9, на предприятии наблюдается положительная динамика эффективности использования оборудования. Коэффициент сменности вырос на 0,1, загрузки на 0,05, интенсивности использования увеличился на 0,1, интегральный коэффициент вырос на 0,1, что говорит об увеличении эффективности использования оборудования на данном предприятии.

Просчитав эффективность использования оборудования, целесообразно будет выяснить как же используются основные фонды, с экономией или нет. Сначала нам нужно рассчитать индекс выручки от продаж (IВП), который равен отношению выручки от реализации на начало года к выручке от реализации на конец года. Соотнеся эти два показателя мы получили IВП=1,238. Теперь рассчитаем относительную экономию основных фондов согласно формуле:

![]() (2.10)

(2.10)

Экономия основных фондов за 2008 год составила 4522,1 тысячу рублей. Можно сделать вывод, что несмотря на неполное использование производственной мощности предприятие на конец года стало более эффективно использовать основные средства. Причиной этого является такой фактор как использование новых станков (обновление производственных фондов).

Еще одним показателем, характеризующим использование основных фондов, является фондорентабельность. Ее можно также рассчитать за два (или более) периода. Мы возьмем для анализа 2007 и 2008 годы. Нам необходимо соотнести прибыль со стоимостью фондов. Чтобы рассчитать чистую экономическую выгоду от деятельности предприятия, возьмем для анализа чистую прибыль, тем самым показав реальную доходность.

Фондорентабельность составила 0,85 и 1,06 в 2007 и 2008 году соответственно. С каждого вложенного в основные производственные фонды рубля ОАО «БМФ» стало получать в 2008 году 1 рубль 6 копеек прибыли. По сравнению с показателями 2007 года фондорентабельность заметно увеличилась, что положительно влияет на предприятие. Причиной этому явилось снижение стоимости основных фондов и увеличение суммы чистой прибыли. Наблюдается повышение отдачи фондов в виде чистой прибыли. Таким образом, мы еще раз подтверждаем истинность проводимых ранее расчетов. Для того, чтобы выявить что же больше повлияло на рост фондорентабельности, проведем ее факторный анализ.

![]() (2.11)

(2.11)

![]() 0,85

0,85

![]() 1,01

1,01

![]() 1,06

1,06

![]() 1,01 - 0,85 = 0,16

1,01 - 0,85 = 0,16

![]() 1,06 – 1,01 = 0,05

1,06 – 1,01 = 0,05

![]()

Вывод: при увеличении чистой прибыли фондорентабельность увеличилась на 0,16, снижение стоимости основных фондов привело к увеличению рентабельности основных фондов на 0,05. Отсюда можем сделать вывод, что на увеличение фондорентабельности в большей степени повлияло увеличение чистой прибыли.

Для анализа эффективности использования основных фондов нам потребуется рассчитать показатели фондоотдачи, фондоемкости и фондовооруженности. Фондоотдача ОАО «БМФ», рассчитанная по исходным данным, равна 2,1 в 2007 году и 2,75 в 2008 году. Мы наблюдаем увеличение фондоотдачи, что показывает рост объема выпущенной продукции с каждого рубля, затраченного на ее производство, на 65 копеек. Значение фондоемкости (обратного показателя) соответственно уменьшилось с 0,47 рублей основных фондов, затраченных на рубль выпущенной продукции до 0,36 руб. Такое изменение этих двух показателей говорит об увеличении эффективности использования основных фондов, потому что наблюдается рост выпускаемой продукции на единицу затраченных средств (в нашем случае на рубль).

Проведем детерминированный факторный анализ фондоотдачи и фондоемкости.

![]() (2.12)

(2.12)

![]() 2,1

2,1

![]() 2,6

2,6

![]() 2,75

2,75

![]() 2,6 - 2,1 = 0,5

2,6 - 2,1 = 0,5

![]() 2,75 – 2,6 = 0,15

2,75 – 2,6 = 0,15

![]()

Таким образом, произошел рост фондоотдачи на 0,5 за счет увеличения выручки от реализации и на 0,15 за счет снижения стоимости основных фондов.

![]() (2.13)

(2.13)

![]() 0,47

0,47

![]() 0,45

0,45

![]() 0,36

0,36

![]() 0,45 - 0,47 = -0,02

0,45 - 0,47 = -0,02

![]() 0,36 – 0,45 = -0,09

0,36 – 0,45 = -0,09

![]()

Можно сделать вывод, что произошло снижение фондоемкости на 0,11, в том числе за счет снижения стоимости основных фондов на 0,02 и за счет увеличения выручки от реализации на 0,09.

На изменение фондоемкости и фондоотдачи в большей степени повлиял рост выручки от реализации.

Коэффициент фондовооруженности на в 2007 году равен 212,04 тыс. руб., то есть на одного работника приходится 212,04 тыс. рублей основных фондов. В свою очередь в 2008 году коэффициент фондовооруженности составил 218,63 тыс. руб., то есть на одного работника приходится 218,63 тыс. рублей основных фондов. Произошло изменение фондовооруженности в положительную сторону на 6,59 тыс. рублей (или 0,01%) за счет долевого изменения соотношения численности работников и стоимости основных средств.

Подводя итоги, хотелось бы отметить, что несмотря на потери времени и неполного использования производственной мощности, снижения общей стоимости основных средств, увеличивающегося износа оборудования предприятие улучшает свои показатели, то есть наращивает сумму прибыли, приобретает новые станки и оборудование, увеличивает производительность по сравнению с прошлым анализируемым периодом. Тем самым, эффективность использования основных фондов возрастает, что подтверждается проведенным нами анализом.

2.4 Анализ финансового состояния

Для анализа финансового состояния предприятия используются данные бухгалтерского баланса и отчета о прибылях и убытках.

Проведем анализ финансового положения предприятия на основе данных бухгалтерского баланса - форма № 1.

На основе бухгалтерского баланса проводится анализ по следующим направлениям:

- анализ ликвидности баланса;

- анализ платежеспособности предприятия;

- анализ финансовой устойчивости.

1. Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, суммированных по степени их ликвидности (т.е. скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы предприятия в зависимости от степени ликвидности делятся на группы:

А1 - наиболее ликвидные средства;

А2 - быстрореализуемые активы;

А3 - медленно реализуемые активы;

А4 - труднореализуемые активы.

Пассивы предприятия в зависимости от сроков их оплаты подразделяются на следующие группы:

П1 - наиболее срочные обязательства;

П2 - среднесрочные пассивы;

П3 - долгосрочные пассивы;

П4 - устойчивые (постоянные) пассив.

Классификация активов и пассивов предприятия за 2007 и 2008 годы представлены в таблице 2.10 и в таблице 2.12.

Таблица 2.10 - Классификация активов и пассивов предприятия за 2007 год, тыс. руб.

| Актив | Пассив | ||||||

| Показатель | Состав показателя | Сумма строк | Показатель | Состав показателя | Сумма строк | ||

|

А1 |

Денежные средства | 418 | 418 |

П1 |

Кредиторская задолженность | 21117 | 21117 |

| Краткосрочные финансовые вложения | 0 | ||||||

|

А2 |

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 0 | 0 |

П2 |

Краткосрочные займы и кредиты | 0 | 0 |

| Товары отгруженные | 0 | Доходы будущих периодов | 0 | ||||

| Займы другим организациям | 0 | Резервы предстоящих расходов и платежей | 0 | ||||

| Прочие краткосрочные обязательства | 0 | ||||||

|

А3 |

Запасы (за минусом товаров отгруженных) | 13454 | 13454 |

П3 |

Долгосрочные обязательства | 2348 | 2348 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0 | Задолженность участникам (учредителям) по выплате доходов | 0 | ||||

| Прочие оборотные активы | 0 | ||||||

| Долгосрочные финансовые вложения | 0 | ||||||

|

А4 |

Внеоборотные активы (за минусом долгосрочных финансовых вложений) | 15496 | 16460 |

П4 |

Капитал и резервы | 13794 | 13794 |

| НДС по приобретенным ценностям | 964 |

Таблица 2.11 - Классификация активов и пассивов предприятия за 2008 год, тыс. руб.

| Актив | Пассив | ||||||

| Показатель | Состав показателя | Значение | Сумма строк | Показатель | Состав показателя | Значение | Сумма строк |

|

А1 |

Денежные средства | 631 | 631 |

П1 |

Кредиторская задолженность | 20649 | 20649 |

| Краткосрочные финансовые вложения | 0 | ||||||

|

А2 |

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 0 | 0 |

П2 |

Краткосрочные займы и кредиты | 0 | 0 |

| Товары отгруженные | 0 | Доходы будущих периодов | 0 | ||||

| Займы другим организациям | 0 | Резервы предстоящих расходов и платежей | 0 | ||||

| Прочие краткосрочные обязательства | 0 | ||||||

|

А3 |

Запасы (за минусом товаров отгруженных) | 14867 | 14867 |

П3 |

Долгосрочные обязательства | 2605 | 2605 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0 | Задолженность участникам (учредителям) по выплате доходов | 0 | ||||

| Прочие оборотные активы | 0 | ||||||

| Долгосрочные финансовые вложения | 0 | ||||||

|

А4 |

Внеоборотные активы (за минусом долгосрочных финансовых вложений) | 14662 | 15183 |

П4 |

Капитал и резервы | 14933 | 14933 |

| НДС по приобретенным ценностям | 521 |

Сопоставление данных о ликвидных средствах и обязательствах позволяет найти текущую ликвидность следующим способом:

ТЛ = (А1 + А2) - (П1 + П2); (2.14)

Таким образом, мы получаем:

ТЛ07 = (418 + 0) – (21117 + 0) = -20699 руб.

ТЛ08 = (631 + 0) – (20649 + 0) = -20018 руб.

Коэффициент текущей ликвидности показывает, что в данный период времени ОАО «БМФ» является неликвидным предприятием.

2. Анализ платежеспособности предприятия.

Анализ ликвидности, проведенный по предложенной выше схеме, является приближенным. Проведем более детальный анализ платежеспособности, основанный на расчете финансовых коэффициентов.

1) Общий показатель платежеспособности.

Лобщ = (А1 + 0,5А2 + 0,3А3) / (П1 +0,5П2 +0,3П3) (2.15)