Дипломная работа: Разработка антикризисной программы на предприятии

План

Введение

Глава 1. Теоретические аспекты антикризисного управления предприятием

1.1 Основные понятия антикризисного управления

1.2 Принципы антикризисного управления

1.3 Нормативная база антикризисного управления

2. Оценка финансово-хозяйственной деятельности предприятия ООО

2.1 Краткая характеристика ООО "Нейтромикс Украина"

2.2 Анализ состава и структуры имущества и источников его формирования

2.3 Оценка ликвидности и платежеспособности предприятия ООО "Нейтромикс Украина"

2.4 Оценка финансовой устойчивости предприятия ООО "Нейтромикс Украина"

2.5 Оценка деловой активности ООО "Нейтромикс Украина"

2.6 Анализ рентабельности предприятия ООО "Нейтромикс Украина"

2.7 Диагностика банкротства предприятия ООО "Нейтромикс Украина"

Глава 3. Рекомендации по восстановлению платежеспособности и поддержка эффективной хозяйственной деятельности ООО

3.1 Направления по выведению предприятия из кризисной ситуации

3.2 Направления повышения конкурентоспособности предприятия

3.3 Усовершенствование законодательного регулирования банкротства

Заключение

Перечень использованной литературы

Приложения

Введение

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления заключается в реформировании российской экономики и постепенном вхождении России в зону кризисного развития. Не многие ожидали, что результатом реформ станет кризис, но многие сегодня понимают, что из кризиса экономику способен вывести только новый тип управления. Такое управление и получило название «антикризисного». Но название названием, а суть его вызывает большие дискуссии. Кризис, каким бы глубоким он ни был, все-таки когда-нибудь пройдет. История экономического развития многих стран это подтверждает. И надобность в антикризисном управлении отпадет? Значит ли это, что такой тип управления имеет временный характер или сугубо прагматическое значение? Зачем же тогда изучать его, создавать научную концепцию и готовить специалистов в системе высшего образования?

Конечно, обострение кризиса в Украине вызвало потребность в эффективном антикризисном управлении. Это заказ практики. Но и тенденции развития науки управления ведут нас к необходимости разработки концепции антикризисного управления. Ее предпосылками являются понятия циклического развития, управляемости, ресурсосбережения, мотивации, экономии времени, социального партнерства и многие другие. Их совокупность свидетельствует о реальной опасности кризиса при любом, даже самом успешном управлении.

Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. При этом возможны отдаление кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой, выход из кризиса, который не исключает его как из настоящего, так и из будущего. Не только экономика, но и природа функционирует циклично, и не только процесс развития экономики рождает кризисные ситуации.

На разных этапах развития общественного сознания отношение к кризисам было различным. Например, одна позиция заключалась в том, что кризис — всегда следствие природных явлений, а другая, — что кризис — порождение самого человека, его ошибок, предрассудков, незнания, неверия.

К. Маркс доказывал, что источником кризисов в общественном развитии является экономика, основанная на частной собственности и влияющая таким образом на структуру и столкновение интересов.

Отсюда многие недальновидные политики и идеологи в нашей стране вывели положение, что общественно-экономическая формация, устранившая частную собственность, исключает и саму возможность кризиса. Вот почему в недавнем прошлом часто употреблялись термины «трудности роста», «проблемы развития», «застой», которые заменяли понятие «кризис», но по существу отражали те же процессы.

Однако наступление кризиса определяется не тем, какими понятиями мы оперируем, а реальными тенденциями развития производства и экономики в целом, потребностями их периодической реконструкции. А глубина и характер кризиса зависят от управления, т. е. возможностей при решении проблем предвидеть и смягчать кризисы, использовать их во благо развития.

Элементарная задача фирмы, попавшей в кризисную ситуацию, - снизить расходы. В докризисной ситуации на большинстве предприятий наблюдалась избыточность персонала. В условиях кризиса сокращение его численности становится острой необходимостью. Нужен взвешенный, рациональный подход при увольнении персонала, отказе от выплаты доплат и надбавок, сокращении социальных льгот (бесплатные обеды, медицинское обслуживание и т.п.). Прямолинейные действия нередко приводят к плачевным результатам. Персонал меньшей численности не в состоянии справиться с резко увеличившимся объемом работ. Снижается заинтересованность в качественном выполнении функций, если перестают платить прежние надбавки, а сокращение социальных льгот уменьшает “преданность” фирме. Происходят снижение мотивации персонала и связанное с этим ухудшение качества труда. И не интересы фирмы, а поиск другой работы становится главным для работника.

Практика показывает, что важным фактором, который может способствовать осуществлению эффективного антикризисного управления, является хорошо подобранный, управляемый, быстро и гибко реагирующий на любые изменения во внешней среде персонал фирмы.

Целью работы является теоретическое обоснование целесообразности применения антикризисного управления в условиях предприятия.

Для достижения данной цели необходимо решение ряда задач, а именно:

¾ изучение причин возникновения кризисных явлений в деятельности предприятий;

¾ анализ основных принципов антикризисного управления;

¾ анализ нормативно-правового обеспечения антикризисного управления на предприятии;

¾ анализ хозяйственной деятельности субъекта предпринимательства;

¾ разработка мероприятий и процедур по применению методов антикризисного управления на предприятии.

В последнее время появились публикации, в которых указывается на необходимость активизации работы персонала, анализируются взаимоотношения управляющих с персоналом и т.п. Исследуя причины, по которым производительность труда в российской экономике была в 8-9 раз ниже, чем в американской, зарубежные аналитики среди других причин указывают на недостаточное использование мотивации работников к производительному труду. Проблеме управления персоналом в зарубежных странах придается все большее значение даже в условиях антикризисного управления.

Объектом исследования является процесс антикризисного управления на предприятии.

Предметом исследования в данной работе выступает механизм применения основных положений антикризисного управления в условиях предприятия.

Глава 1. Теоретические аспекты антикризисного управления предприятием

Аксиома предпринимательской деятельности — на каждый проект предприятия должен быть разработан серьезный, с учетом перспектив развития фирм фирмы и требований рынка бизнес-план. Он должен быть в порядке обычной рыночной деятельности с сочетанием стратегических и тактических элементов финансового обеспечения предпринимательства, управления денежными потоками и нахождения оптимальных решений расходов и доходов и обеспечения прибыли. Сущность же антикризисного управления предприятием состоит в способности руководства к анализу и регулированию механизма планирования и распределения прибыли. Основным проблемным вопросом в кризисном положении предприятия является финансирование.

В условиях углубления кризисных явлений антикризисное управление предприятием занимает ведущее место в системе государственного регулирования рыночных отношений на федеральном, региональном и местном уровнях. Преодоление кризисного состояния и повышение эффективности производства возможно за счет выявления реального собственника активов предприятия, реформирования несостоятельных предприятий и представляет сложный процесс разработки и реализации комплекса мероприятий экономического, правового, организационного и технического характера. Применение новых методов управления и антикризисных процедур обязательно, так как диктуется современными условиями. Экономические мероприятия наиболее эффективны, так как позволяют предупредить несостоятельность и банкротство при своевременном анализе состояния предприятия и в перспективе увидеть углубляющийся экономический кризис на успешно работающем предприятии. А это возможно благодаря применению системы внутреннего контроля внешнего аудита, государственного финансового контроля и за расходом средств, распределением прибыли, отклонениях от показателей бизнес-плана, нормативных данных, перспективного планирования и прогнозирования на международном рынке капиталов, товаров, сырья и услуг [2].

Кризисное явление может вызываться ошибками и непрофессиональным управлением. Кроме того кризис жестко связан с риском. Исключение его из управленческого решения станет неожиданным наступлением кризиса, позволит создать кризисные ситуации. Кризисы возникают как в процессе функционирования предприятия, так и при управлении развитием организации. Они угрожают жизнестойкости. Причины развития кризиса могут быть различными: объективные, субъективные, природные, связанные с уровнем научных знаний, несовершенством управления, противоречием интересов и потребности рынка. Поэтому в зависимости от причины возникновения кризиса и антикризисного управления последствия кризиса могут вести к резким изменениям: к банкротству, санации или мягкому продолжительному и последовательному выходу предприятия на более высокие показатели. Возможности антикризисного управления зависят от цели, искусства управления руководителей, характера, мотивации, ответственности, внешней помощи со стороны государственных и муниципальных властей, оказывается иногда решающим энтузиазм, хотя его действие непродолжительно. Нельзя исключать из программы антикризисного управления национальные особенности, традиции культуры, обычаи, а также грубые ошибки, неконтактность руководителей, корыстные цели и другие мотивации.

По типологии кризисы могут быть частичными, системными, управляемыми, кратковременными и затяжными, скрытыми и локальными, случайными и закономерными, искусственными и естественными. Их последствия могут быть разрушительными. С экономической точки классификации рисков также разнообразны это риски частые и спекулятивные. Частые риски подразделяются на природно-естественные, экологические, политические, транспортные, имущественные, производственные, торговые и коммерческие. Спекулятивные риски представляются финансовыми рисками, инвестиционными, процентными, кредитными, бюджетными, рисками банкротства, селективными рисками, инфляционными, валютными, рисками ликвидности. Эти кризисы выражают финансовые возможности и противоречия денежного выражения экономических процессов. Социальные кризисы являются продолжением кризисов экономических (как недовольство условиями труда), экологических проблем и кризисов власти. Они занимают особое положение как политический кризис, возникающий в результате реализации различных интересов социальных групп и классов в управлении страной. Политические кризисы переходят в кризисы экономические и наоборот. В современных условиях возникают и психологические кризисы при особом состоянии человека: стресса, чувства неуверенности, паники, незащищенности социального положения множества людей в обществе. Кризисы научно-технического прогресса возникают как противоречия между тенденциями, несовместимости идей, изделий, технологий, отторжение новых технологических решений. Их называют технологическими кризисами.

Кризисы могут быть предсказуемыми или закономерными и неожиданными или случайными. Предсказуемые кризисы могут прогнозироваться или вызываться объективными причинами, такими как накопления факторов его возникновения, как, например, потребности реконструкции технологического производственного процесса на предприятии или в отрасли, необходимость внедрения научно-технологического прогресса. Циклические кризисы возникают периодически. Неожиданные кризисы возникают в результате природных явлений, таких как землетрясения, наводнения, пожары. Они могут проявляться и в результате грубых ошибок в управлении, от экономической зависимости при расширении локальных кризисов. Кризисы аккумулируют ряд противоречий. Легкие кризисы протекают равномерно, последовательно, их можно предвидеть, ими лучше управлять. При этом важную роль играет фактор времени, который и определяет кратковременность их прохождения или затяжной характер. Неумение управлять кризисными ситуациями, несвоевременное распознавание причин и характера кризиса и их последствий вызывает порой затяжной их характер, превращая из лентантных (скрытых) в явные кризисы. Характеристика критериев экономического кризиса предприятия включает в себя реальный и предстоящий. Реальный кризис рассматривается как определяющий оценку ситуации, выбор и разработку удачных управленческих решений. Но опасность кризиса существует всегда, даже когда в реальности его нет. Важно знать признаки наступления кризисных ситуаций и оценить возможности их разрешения. Если преодоление кризиса — управляемый процесс, то успех управления зависит от своевременного распознавания признаков фаз наступления и этапов объективного развития. Мониторинг антикризисного развития позволяет системе управления контролировать процессы, отслеживать тенденции по определенным критериям [5].

Важная роль в антикризисном управлении принадлежит государству. Дифференцируя кризисы по типологической принадлежности, масштабам, проблемам, остроте, области развития и возможных последствий государственными организациями управления выделяются причины и возможные последствия глобальных признаков, способных разрушить отрасли национальной экономики. Предсказание кризиса выявилось на основе специального анализа ситуаций и тенденций. Снижение эффективности производства самолетов, заказов их приведет в упадок мощные заводы, создаст остроту кризиса. Сокращение производства отечественных самолетов приводит к кризису. Поэтому в последнее время были заключены контракты на поставку больших партий новейших самолетов, а ряд авиационных заводов получил заказы. Это было одним из примеров безболезненного разрешения кризиса, его исключение за счет предвидения, уверенного и своевременного участия государства в антикризисном управлении. Поэтому здесь столкнулись интересы компании и страны в целом. Для компании очевидны ее коммерческие интересы, так как было выгодно закупить на льготных условиях самолеты за границей, отказавшись от отечественной техники, хотя по качеству она не уступает зарубежной. Развитие кризиса выявляет несовершенство управления, недостаток знаний и уровень развития человека, использования природных катаклизмов, разрушений в политических и социально-экономических кризисах. В 90% случаях неудачи небольших коммерческих фирм связаны с неопытностью менеджеров, некомпетентностью руководителей, их злоупотреблениями, неэффективностью управления, принятия ошибочных решений и неспособности приспособиться к рыночным условиям. Даже крупные фирмы не застрахованы от таких неудач.

Основной причиной неудач коммерческих фирм является кризисные ситуации, создающиеся на рынке за счет изменения конъюнктуры, а также чрезмерные издержки производства продукции из-за использования устаревшего оборудования, излишних управленческих расходов, брака, нерационального использования ресурсов —все это ведет к снижению конкурентоспособности, созданию рисковых венчурных фирм, своевременно не успевающих реагировать на изменение требований рынка. Там, где не придается важного значения планированию и прогнозированию сроков и объемов поступления доходов, проведения платежей — предприятие оказывается неплатежеспособным. Отрицательным признаком является уменьшение суммы денежных средств на счетах предприятия. Резкое увеличение также показывает на неэффективность инвестиционной политики. Часто это начинается с повышения дебиторской задолженности. Резко возрастающие долги покупателей и увеличение сроков дебиторской задолженности может привести к банкротству. Антикризисное управление должно провести мероприятия по изменению политики коммерческого кредита к своим заказчикам, подобрать платежеспособных и расширить их, обеспечить дополнительные доходы [7].

Наиболее положительными признаками платежеспособности является увеличение показателей ликвидности. Увеличении кредиторской задолженности, задолженности работникам по выплатам заработной платы, налогов и других платежей в бюджет —вот явный признак создания неплатежеспособности при увеличении задолженности поставщика ресурсов и кредиторам. Так, например, фирма получила кредит и не имеет возможности своевременно его оплатить. При этом долговые обязательства возрастают еще больше за счет штрафных санкций. Основным же показателем грядущего кризиса может быть увеличение накладных расходов и снижение прибыли, уменьшение объема продаж. Будущие кризисы возникают на успешно работающих предприятиях. Их причины трудно предсказать. Они во многом зависят от маркетинговой службы и низкого уровня научно-исследовательской работы: обновления продукции, внедрения перспективных технологий и новых более дешевых и качественных сырьевых ресурсов, кадровой политики фирмы и зависят от протекания и возникновения различных рисков. Классификация рисков зависит от условий и может изменяться в пределах поставленной цели. Текущие риски возникают как угроза или опасность возможности убытка сегодня, недополучение прибыли из-за недополучения доходов. Ситуация, создаваемая в ретроспективе, может оказываться рискованной для настоящей действительности. Когда существует рискованная ситуация и возможность количественного и качественного определения степени вероятности наступления неблагоприятного последствия в виде наводнения, пожара, землетрясения, ошибочного решения руководителя коммерческой фирмы.

Всегда рискованная ситуация связана со статистическими процессами при наличии неопределенности, необходимого выбора оптимального решения и возможности ошибки, вероятности выбранных решений или событий. Перспективные риски возникают в будущем, когда объективно существует возможность оценить вероятность событий, возникающих в будущем из-за совместной деятельности партнеров или конкурентов, воздействия конкурентов, противников, а также влияния природной среды или внедрения недостаточно опробованный научно-технических новшеств, техники и технологии. Статистические риски могут быть вычислены предприятием в правильных статистических исследованиях, когда оно имеет в распоряжении объектные вероятности получения предполагаемого результата на основе экономических факторов, природно-естественных и форс-мажорных обстоятельств. Возможно, предвидеть также политические, транспортные, страховые, производственные и торговые риски. В статистических исследованиях важную роль играют вопросы изучения ресурсных факторов и коммерческих рисков. Все указанные обстоятельства возникновения и протекания таких рисков не проходят раздельно, а взаимосвязаны и усиливают кризисную ситуацию. Но вероятность наступления ожидаемого результата может быть получена на основании субъективных оценок динамического развития рисков. Они включают в себя финансовые риски, налоговые, инновационные, связанные с рисками НИОКР, инвестиционные риски при упущенной выгоде, снижения прибыли и риски прямых финансовых потерь. Часто инвестиционные риски возникают при деятельности фирм, банков с ценными бумагами, которые называются портфельными рисками и разделяются в зависимости от операций на диверсифицированные и систематические риски. Риски снижения прибыли зависят от процентных, кредитных рисков, бюджетных и рис ков банкротства предприятия. А риски прямых финансовых потерь могут быть и селективными. Во всех этих рисках проявляется возможность отклонения от получения прибыли и возможность потерь. Риски изменения уровня управления связаны с вероятностью ошибок в руководстве коммерческой фирмой и отсутствием уверенности в достижении поставленной цели, связанных с риском принятых управленческих решений, риском подбора кадров, организационных рисков и рисков маркетинговой деятельности [20].

В переходных условиях рыночных отношений особую роль играют спекулятивные риски, связанные с покупательной способностью денег, которые зависят от конъюнктуры рынка — спроса, предложения и изменения цен на товары или ошибки ценовой политики фирмы. Инфляция также оказывает влияние на создание риска. При внешнеэкономической деятельности коммерческих фирм, банков часто возникают валютные риски, риски ликвидности активов фирм. Все указанные риски зависят от внешних условий — таких как воздействие международной обстановки, постановлений и указов правительств разных стран, международных фирм и банков, внутренние риски. Это ошибки в руководстве, венчурные и финансовые риски.

Они могут быть связаны как экологическими условиями, политическими внутри страны или региона, так и транспортными, страховыми, производственными и торговыми. Другие риски, возникающие в конкретных условиях каждой фирмы, могут носить другие названия, но их суть в том, что все они связаны с преодолением неопределенности в ситуации неизбежного выбора, имеется возможность количественно и качественно оценить вероятность отклонения от поставленной цели, неудачи и потерь ресурсов, прибыли, приводящей к банкротству.

Кризис — изменения, переходный период в экономике, является следствием сложных природных явлений, порождаемых человеком, ошибками, его незнанием и недоверием. Понятие кризиса в недавнем прошлом заменялось термином — застой, трудности роста, проблемы развития. К. Маркс считал, что источником кризисов является столкновение интересов в экономике частных собственников, но длительный опыт 70 лет советской экономики доказал, что при устранении частной собственности на средства производства не исключена возможность кризиса. Кризисные явления обусловлены рисковыми ситуациями. Виды рисков многочисленны и требуют детального рассмотрения. В современных условиях перехода к рыночным отношениям рисковые ситуации изменились и во многом определяются рыночными отношениями.

1.2 Принципы антикризисного управления

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно неспособно осуществлять финансовое обеспечение своей хозяйственной деятельности. Преодоление такого кризисного . состояния, диагностируемого как „угроза банкротства", требует разработки и осуществления специальных методов финансового управления предприятием.

Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название „Система антикризисного финансового управления". Эта система базируется на определенных принципах, к числу основных из которых относятся:

1. Постоянная готовность к возможному нарушению финансового равновесия предприятия. Теория антикризисного финансового управления исходит из того, что достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятия очень изменчиво в динамике. Ряд условий усиливают конкурентную позицию и рыночную стоимость предприятия. Другие — наоборот, вызывают кризисные явления в его финансовом развитии. Объективность проявления этих условий в динамике определяет необходимость постоянной готовности финансовых менеджеров к возможному нарушению финансового равновесия предприятия на любом этапе его экономического развития.

2. Ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что угроза банкротства предприятия реализует самый высокий уровень катастрофического риска, присущего финансовой деятельности предприятия, и связана с наиболее ощутимыми потерями капитала его собственников, она должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации [5].

3. Дифференциация индикаторов кризисных явлений по степени их опасности для финансового развития предприятия. Финансовый менеджмент использует в процессе диагностики банкротства предприятия обширный арсенал индикаторов его кризисного развития. Эти индикаторы фиксируют различные аспекты финансовой деятельности предприятия, характер которых с позиции генерирования угрозы банкротства неоднозначен.

4. Срочность реагирования на отдельные кризисные явления в финансовом развитии предприятия. В соответствии с теорией антикризисного финансового управления каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождает новые сопутствующие ему кризисные финансовые явления. Поэтому, чем раньше будут включены антикризисные механизмы по каждому диагностированному кризисному явлению, тем большими возможностями к восстановлению нарушенного финансового равновесия будет располагать предприятие.

5. Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями, вызванными сокращением объемов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п. При этом уровень этих затрат и потерь находится в прямой зависимости от целенаправленности механизмов такой нейтрализации и масштаба их использования. Поэтому „включение" отдельных механизмов нейтрализации угрозы банкротства должно исходить из реального уровня этой угрозы и быть адекватным этому уровню. В противном случае или не будет, достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно для данного уровня угрозы банкротства).

6. Полная реализация внутренних возможностей выхода предприятия из кризисного финансового состояния. В борьбе с угрозой банкротства, особенно на ранних стадиях ее диагностики, предприятие должно рассчитывать исключительно на внутренние финансовые возможности.

7. Использование при необходимости соответствующих форм санации предприятия для предотвращения его банкротства. Если угроза банкротства диагностирована лишь на поздней ее стадии и носит катастрофический характер, а механизмы внутренней ее нейтрализации не позволяют достичь необходимого эффекта в восстановлении финансового равновесия предприятия, оно должно инициировать свою санацию, избрав для этого наиболее эффективные ее формы [3].

Рассмотренные принципы служат основой организации антикризисного финансового управления предприятием при угрозе банкротства.

1.3 Нормативная база антикризисного управления

В Украине на сегодня сформирована многоуровневая система государственных органов, деятельность которых непосредственно направленная на проведение антикризисного регулирования экономики.

27 марта 2006 года решением Кабинета Министров Украины создан Государственный департамент по вопросам банкротства как правительственный орган государственного управления. Департамент входит в состав Министерства экономики Украины и ему подчиняется.

Департамент в своей деятельности руководствуется Конституцией и законами Украины, актами Президента Украины и Кабинета Министров Украины, Положением, а также приказами Минэкономики.

Департамент согласно возложенным на него задачам:

1)оказывает содействие созданию организационных, экономических и других условий для осуществления процедур восстановления платежеспособности должника или признание его банкротом;

2)обеспечивает ведение единой базы данных о предприятиях, относительно которых возбуждено дело о банкротстве, определяет форму представления арбитражными управляющими (распорядителями имущества, управляющими санацией, ликвидаторами) (далее - арбитражные управляющие) информации, необходимой для ведения указанной базы данных;

3)обеспечивает осуществление процедуры банкротства отсутствующего должника;

4)организовывает работу по обеспечению подготовки, переподготовки и повышение квалификации арбитражных управляющих;

5)лицензирует деятельность арбитражных управляющих;

6)организовывает работу комиссии по подготовке предложений хозяйственному суду относительно кандидатур арбитражных управляющих, образованной Минэкономики;

7)выполняет другие функции, предусмотренные законодательством.

Департамент для выполнения возложенных на него задач может образовывать по согласованию с Министром экономики в пределах предельной численности работников Департамента территориальные органы.

Банкротство как одно из юридических оснований ликвидации предприятий регулируется Хозяйственным кодексом Украины. Порядок и условия признания субъектов предпринимательской деятельности банкротами с целью удовлетворить претензии кредиторов регулирует специальный Закон Украины который действует в редакции от 30 июня 1999 г. и называется "О восстановлении платежеспособности должника или признание его банкротом". Этот Закон устанавливает условия и порядок восстановления платежеспособности субъекта предпринимательской деятельности - должника или признание его банкротом и применение ликвидационной процедуры, полного или частичного удовлетворения требований кредиторов.

Согласно п. 1 ст. 2 данного Закона государственную политику относительно предотвращения банкротства, а также обеспечение условий реализации процедур восстановления платежеспособности должника или признание его банкротом относительно государственных предприятий и предприятий, в уставном фонде которых доля государственной собственности превышает двадцать пять процентов, субъектов предпринимательской деятельности других форм собственности в случаях, предусмотренных Законом, осуществляет государственный орган по вопросам банкротства, который действует на основании Положения, утвержденного в установленном порядке. В Законе Украины "О восстановлении платежеспособности должника или признание его банкротом" определены такие его функции:

1)оказывает содействие созданию организационных, экономических, других условий, необходимых для реализации процедур восстановления платежеспособности должника или признание его банкротом;

2)предлагает хозяйственному суду кандидатуры арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов) для государственных предприятий или предприятий, в уставном фонде которых доля государственной собственности превышает двадцать пять процентов, относительно которых возбуждено дело о банкротстве, и в других случаях;

3)организовывает систему подготовки арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов);

4)осуществляет лицензирование деятельности физических лиц - субъектов предпринимательской деятельности, которые осуществляют деятельность как арбитражные управляющие (распорядители имущества, управляющие санацией, ликвидаторы);

5)обеспечивает реализацию процедуры банкротства относительно отсутствующего должника;

6)осуществляет ведение единой базы данных о предприятиях, относительно которых возбуждено дело о банкротстве, устанавливает и утверждает форму представления арбитражным управляющим информации, необходимой для ведения единой базы данных о предприятиях, относительно которых возбуждено дело о банкротстве;

7)организовывает проведение экспертизы финансового положения государственных предприятий и предприятий, в уставном фонде которых доля государственной собственности превышает двадцать пять процентов, при подготовке дела о банкротстве к рассмотрению или во время его рассмотрения арбитражным судом в случае назначения судом экспертизы и предоставление соответствующей доверенности;

8)готовит на запросы суда, прокуратуры или другого уполномоченного органа выводы о наличии признаков скрываемого, фиктивного банкротства или доведение к банкротству относительно государственных предприятий или предприятий, в уставном фонде которых доля государственной собственности превышает двадцать пять процентов;

9)готовит и представляет на утверждение Кабинета Министров Украины в установленном порядке типичные документы относительно осуществления процедур банкротства.

Субъектами банкротства (банкротами) действующий Закон признает юридических и физических лица, зарегистрированных как субъекты предпринимательской деятельности.

Вследствие возбуждения дела о банкротстве возникает комплекс процессуальных правоотношений относительно: нарушения в процедуре рассмотрения дела, обеспечение денежных требований кредиторов, предыдущего заседания арбитражного суда, судебной санации, признание должника банкротом и открытие ликвидационной процедуры, мирового соглашения, прекращение рассмотрения дела о банкротстве и т.п..

Должником соответствующий субъект считается на всех стадиях рассмотрения дела о банкротстве, банкротом - после того, как арбитражный суд примет постановление о признании должника банкротом [23].

С другой стороны, в отношениях банкротства выступают кредиторы. Это могут быть юридическое или физическое лица, которые имеют в установленном порядке подтвержденные документами требования относительно денежных обязательств к должнику, относительно выплаты задолженности по заработной плате работникам должника, а также органы государственной налоговой службы и другие государственные органы, которые осуществляют контроль за правильностью и своевременностью взыскания налогов и сборов (обязательных платежей).

К другим государственным органам Закон, вчастности, относит: органы местного самоуправления или центральные органы исполнительной власти (п. 2 ст. 42; п. 2 ст. 43); государственные органы по вопросам чрезвычайных ситуаций и по делам защиты населения от следствий Чернобыльской катастрофы, по вопросам охраны окружающей природной среды и ядерной безопасности, по вопросам геологии и использование недр (п. 2 ст. 43); государственный орган по делам надзора за страховой деятельностью (п. 1 ст. 45); государственный орган по вопросам регулирования рынка ценных бумаг (п. 1 ст. 46).

Законодательством предусмотрено два вида внесудебных процедур, которые могут вестись с целью предотвращения банкротства: финансовая помощь и восстановление платежеспособности должника (досудебная санация).

Финансовая помощь должнику в размере, достаточном для погашения обязательств должника перед кредиторами, в том числе обязательств относительно уплаты налогов и сборов, может быть предоставлена собственником имущества государственного или частного предприятия, основателями (участниками) должника - юридического лица, кредиторами должника, другими лицами.

Досудебная санация - это система мероприятий по восстановлению платежеспособности должника, которые может осуществлять владелец имущества (орган, уполномочен управлять имуществом) должника, инвестор с целью предотвращения банкротства должника путем реорганизационных, организационно-хозяйственных, управленческих, инвестиционных, технических, финансово-экономических, правовых мероприятий согласно законодательству к началу рассмотрения дела о банкротстве [23].

Досудебная санация государственных предприятий ведется за счет средств государственных предприятий и других источников финансирования. Объем средства для проведения досудебной санации государственных предприятий за счет средств Государственного бюджета Украины ежегодно устанавливается законом о Государственном бюджете.

Рассмотрения дела о банкротстве регулируется Законом, Хозяйственным процессуальным кодексом Украины. Особенности рассмотрения дела о банкротстве банков регулируются Законом Украины "О банках и банковской деятельности".

Согласно Закону относительно должника применяются такие судебные процедуры банкротства:

¾ распоряжение имуществом должника;

¾ мировое соглашение;

¾ санация (восстановление платежеспособности) должника;

¾ ликвидация банкрота.

Дела о банкротстве подведомственные хозяйственным судам и рассматриваются ими по местонахождению должника согласно п.1 ст.6 Закона.

В хозяйственном праве Украины выделяют следующие этапы рассмотрения дела о банкротстве:

¾ возбуждение дела о банкротстве;

¾ подготовительное заседание хозяйственного суда;

¾ выявление кредиторов и инвесторов;

¾ предыдущее заседание хозяйственного суда;

¾ проведение сборов кредиторов и образование комитета кредиторов;

¾ итоговое заседание хозяйственного суда;

¾ вынесение постановления о санации;

¾ признание должника банкротом и открытие ликвидационной процедуры;

¾ прекращение рассмотрения дела о банкротстве

На стадии возбуждения дела арбитражный суд рассматривает заявление на предмет того, подлежит ли оно принятию, а дело - нарушению. Судья хозяйственного суда принимает заявление о возбуждении дела о банкротстве, если оно представлено с соблюдением установленных требований.

Судья, приняв заявление о возбуждении дела о банкротстве, не позднее чем на пятый день со дня его поступления выносит и направляет сторонам и государственному органу по вопросам банкротства постановление о возбуждении дела о банкротстве. В постановлении, кроме прочего, должно быть указано о введении процедуры распоряжения имуществом должника и назначение распорядителя имущества. Если же последнего назначить невозможно, он назначается на подготовительном заседании арбитражного суда.

Подготовительное заседание хозяйственного суда необходимое для:

¾ оценки представленных документов;

¾ заслушивание объяснения сторон;

¾ рассмотрения обоснованности возражений должника;

¾ назначение распорядителя имущества, если при принятии заявления о возбуждении дела о банкротстве назначить его было невозможно.

Выявление кредиторов осуществляется путем представления ими в месячный срок со дня опубликования объявления о возбуждении дела о банкротстве к хозяйственному суду письменных заявлений о денежных требованиях к должнику и документам, которые их подтверждают.

Инвесторы (физическое и юридическое лица, которые изъявят желание принять участие в процедуре санации должника) подают распорядителю имущества заявление об участии в санации должника.

Предыдущее заседание хозяйственного суда проводится не позднее трех месяцев после проведения подготовительного заседания суда. В предыдущем заседании хозяйственный суд рассматривает реестр требований кредиторов, требования кредиторов, относительно которых были возражение должника и которые не были включены распорядителем имущества в реестр требований кредиторов. По результатам рассмотрения арбитражный суд выносит постановление, в котором отмечается размер признанных судорог требований кредиторов, которые включаются распорядителем имущества в реестр требований кредиторов, и назначается дата проведения сборов кредиторов.

На протяжении десяти дней после вынесения постановления по результатам предыдущего заседания суда распорядитель имущества сообщает кредиторам согласно реестру требований кредиторов о месте и времени проведения сборов кредиторов и организует их проведение.

К компетенции сборов кредиторов принадлежит принятие решения об:

¾ выборы членов комитета кредиторов;

¾ определение количественного состава комитета кредиторов, определение его полномочий, досрочное прекращение полномочий комитета кредиторов или отдельных его членов;

¾ другие вопросы, предусмотренные Законом.

Суд по ходатайству комитета кредиторов имеет право вынести постановление о проведении санации должника и назначении управляющего санацией. Санация вводится на срок не больше двенадцати месяцев, который может быть продлен еще до шести месяцев или сокращен.

На протяжении трех месяцев со дня вынесения постановления о санации должника управляющий санацией обязан подать комитету кредиторов для одобрения план санации должника. План санации должен предусматривать срок восстановления платежеспособности должника. Платежеспособность считается восстановленной при отсутствии признаков банкротства [37].

В ряде случаев суд принимает постановление о признании должника банкротом и открывает ликвидационную процедуру. Срок ликвидационной процедуры не может превышать двенадцати месяцев, тем не менее этот срок может быть продлен судом на шесть месяцев.

Со дня принятия судом постановления об объявлении должника банкротом и открытие ликвидационной процедуры предприятие юридическое переходит в новый правовой статус - статус банкрота. Этот правовой статус предусматривает ряд особых юридических положений:

¾ предпринимательская деятельность банкрота завершается окончанием технологического цикла по изготовлению продукции в случае возможности ее продажи;

¾ срок выполнения всех денежных обязательств банкрота и обязательств относительно уплаты налогов и сборов (обязательных платежей) считается таким, что настал;

¾ прекращается начисление неустойки (штрафа, пени), процентов и других экономических санкций по всем видам задолженности банкрота;

¾ сведения о финансовом положении банкрота перестают быть конфиденциальными или представлять коммерческую тайну;

¾ заключение соглашений, связанных с отчуждением имущества банкрота или передачей его имущества третьим лицам, допускается в порядке, предусмотренном Законом;

¾ отменяется арест, наложенный на имущество должника, признанного банкротом, или другие ограничения относительно распоряжения имуществом такого должника. Наложение новых арестов или других ограничений относительно распоряжения имуществом банкрота не допускается;

¾ требования по обязательствами должника, признанного банкротом, которые возникли во время проведения процедур банкротства, могут предъявляться только в пределах ликвидационной процедуры;

¾ выполнение обязательств должника, признанного банкротом, осуществляется в случаях и порядке, предусмотренных Законом.

Мировое соглашение может быть заключено на любой стадии рассмотрения дела о банкротстве. Под мировым соглашением в деле о банкротстве понимается договоренность между должником и кредиторами относительно отсрочки и (или) рассрочки, а также прощение (списание) кредиторами долгов должника, которая оформляется соглашением сторон.

Мировое соглашение может быть разорвано по решению арбитражного суда.

Арбитражный суд прекращает рассмотрения дела о банкротстве, если:

¾ должник не включен в Единый государственный реестр предприятий и организаций Украины или в Реестр субъектов предпринимательской деятельности;

¾ представлено заявление о признании банкротом ликвидированного или реорганизованного (кроме реорганизации в форме преобразования) юридического лица;

¾ в рассмотрении суда есть дело о банкротстве того же должника;

¾ утвержден отчет управляющего санацией должника в порядке, предусмотренном Законом;

¾ утверждено мировое соглашение;

¾ утвержден отчет ликвидатора;

¾ должник выполнил все обязательства перед кредиторами;

¾ кредиторы не выдвинули требований к должнику после возбуждения рассмотрения дела о банкротстве по заявлению должника.

Существующие правовые основы и организационный механизм внедрения дела о банкротстве, ликвидационной и реорганизационной процедур является весомым фактором, который должен учитываться при разработке и внедрении мероприятий по выводу предприятия из состояния кризиса.

По результатам проведенного анализа можно выделить основные положения нормативного регулирования банкротства:

¾ государственное регулирование банкротства осуществляется Государственным департаментом по вопросам банкротства, органами местного самоуправления или центральными органами исполнительной власти, другими государственными органами;

¾ внесудебными процедурами, которые могут вестись с целью предотвращения банкротства, являются: финансовая помощь и восстановления платежеспособности должника;

¾ судебными процедурами банкротства, которые применяются к должнику, являются распоряжения имуществом должника, мировое соглашение, санация и ликвидация должника.

2. Оценка финансово-хозяйственной деятельности предприятия ООО

2.1 Краткая характеристика ООО "Нейтромикс Украина"

ООО "Нейтромикс Украина" работает на рынке Украины с 1992 года и имеет в своем штате 20 сотрудников.

Компания является одним из крупнейших поставщиков химических реактивов, лабораторного оборудования, оборудования и посуды, обеспечивает комплектацию современных лабораторий.

Компания сотрудничает с большим количеством предприятий и организаций Украины. Среди них – предприятия атомной энергетики, металлургии, нефтяной, химической, фармацевтической, машиностроительной, пищевой отраслей и легкой промышленности, а также лаборатории природоохранных организаций, санитарно-эпидемиологических станцийлаборатории по контролю качества продукции, и т.п.

Компания настроена на долговременное и взаимовыгодное сотрудничество равно с разовыми как и с постоянными покупателями.

Для научно-исследовательских, контрольно-испытательных, санитарных, экологических, агрохимических, учебных, арбитражных, заводских и других видов лабораторий ООО "Нейтромикс Украина" предлагает:

Измерительные приборы и оборудование: анализаторы состава веществ и материалов, весы и весовые дозаторы, термометры, приборы для определения вязкости и хроматографии, для определения структуры веществ и материалов, для измерения параметров окружающей среды и для спектрометрии, для электрохимических анализов и ядерно-физических исследований, расходомеры и уровнемеры, приборы для определения плотности материалов и жидкостей, для измерения давления, для определения точки плавления и контроля влажности материала и т. д.

Лабораторное вспомогательное оборудование для контроля рабочей среды, оборудование для дозирования и переноса жидкости, для отбора проб, вакуумная техника, оборудование для очистки воды, сушильное, лампы, лабораторные центрифуги, а также то, без чего не обходится работа ни одной лаборатории – посуда, удобная и практичная лабораторная мебель, специальная одежда для персонала лабораторий и средства индивидуальной защиты.

Важная составляющая ассортимента компании – химические реактивы и реактивы медицинского назначения, в том числе диагностические средства, особо чистые химические вещества, индикаторы, газы и газовые смеси, растворители и тест-системы.

Важнейший приоритет в деятельности компании - полное удовлетворение потребностей и ожиданий потребителей путем постоянного улучшения качества оказываемых услуг и поставляемой продукции.

ООО "Нейтромикс Украина" рассматривает улучшение качества оказываемых услуг как основное условие для освоения новых рынков сбыта, повышения эффективности работы и конкурентоспособности предприятия, а также улучшения социально-экономического положения сотрудников компании.

Компания стремится создавать и сохранять устойчивое доверие наших потребителей, осуществлять поставки продукции в кратчайшие сроки, обеспечивая при этом высокое качество по разумной цене.

Для достижения этих целей предприятие обладает сформировавшимся потенциалом и широкими возможностями. В своей деятельности руководство ООО "Нейтромикс Украина" и весь персонал опирается на принципы менеджмента качества:

‒ деятельность компании во многом зависит от лояльности потребителей, поэтому большое внимание уделяется изучению и удовлетворению будущих и настоящих потребностей заказчиков, используя индивидуальный подход к каждому клиенту с созданием комфортных условий и доброжелательной атмосферы;

‒ развитие и поддержание инфраструктуры, соответствующей требованиям производителей, клиентов и других заинтересованных сторон;

‒ формирование и развитие творческой команды квалифицированных менеджеров;

‒ каждый сотрудник предприятия знает свои полномочия и отвечает за качество в рамках своей компетенции;

‒ устанавливать долгосрочные отношения с поставщиками, ориентируясь на высокое качество поставляемого сырья и материалов, четкое выполнение договорных обязательств;

‒ формирование и развитие корпоративной культуры предприятия, основанную на открытости, доверии и сотрудничестве.

ООО "Нейтромикс Украина" дорожит своим именем и репутацией надежного партнера.

Руководство принимает на себя ответственность за реализацию Политики в области качества и обеспечение системы менеджмента качества ООО "Нейтромикс Украина" и всеми необходимыми ресурсами за результативность ее функционирования.

2.2 Анализ состава и структуры имущества и источников его формирования

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Капитал – это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных средств (внутренних), так и за счет заемных (внешних) источников.

Собственный капитал – это уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль).

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Кредиторская задолженность – денежные средства, временно привлеченные предприятием в порядке кредита, ТМЦ или услуг и подлежащие возврату соответствующим юридическим и физическим лицам.

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т. д., т. е. он может быть вложен в долгосрочные активы и оборотные (текущие) активы. Долгосрочные активы создаются за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

Помимо основных, каждая организация обязательно должна иметь оборотные средства, или оборотный капитал [61].

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года). С целью сохранения полноты описания их движения и изменения форм в течение производственного цикла в состав групп оборотных средств при их классификации включаются также денежные средства.

Денежные средства включают в себя как реальные деньги, находящиеся в кассе предприятия, так и денежные средства, имеющиеся на его расчетном счете в банке. К этой группе оборотных средств относится также дебиторская задолженность.

Дебиторская задолженность – сумма, причитающаяся к возврату на расчетный счет предприятия от юридических или физических лиц в итоге их взаимоотношений. Дебиторская задолженность возникает при взаимных расчетах между предприятиям и заказчиками за оказываемые им услуги.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Поэтому, анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержаться в активе баланса (Приложение Б, табл. № 2.1)

Таблица № 2.1 Активы баланса ООО "Нейтромикс Украина"

| Показатели | На начало 2008 года | На конец 2008 года |

Абс. отклонение |

Структура, % | ||

| На нач. 2008 года |

На кон. 008 года |

Отклонение | ||||

| 1.Стоимость имущества, всего тыс. грн. | 1 088 | 1 062 | - 26 | 100 | 100 | - |

|

2.Внеоборотные активы, тыс. грн |

179 | 166 | - 13 | 16,45 | 15,63 | - 0,82 |

|

3.Оборотные активы, тыс. грн |

909 | 896 | - 13 | 83,55 | 84,37 | 0,82 |

|

3.1. Запасы и затраты, тыс. грн. |

261 | 246 | - 15 | 23,99 | 23,16 | - 0,89 |

| в % к оборотным активам | 28,71 | 27,46 | - 1,25 | - | - | - |

|

3.2.Дебиторская задолженность, тыс. грн. |

533 | 490 | - 43 | 48,99 | 46,14 | - 2,85 |

| в % к оборотным активам | 58,64 | 54,68 | - 3,96 | - | - | - |

| 3.3.Денежные средства и краткосрочные вложения, тыс. грн. | 104 | 150 | 46 | 9,56 | 14,13 | 4,57 |

| в % к оборотным активам | 11,44 | 16,74 | 5,3 | - | - | - |

Из таблицы № 2.1 видно, что за 2008 год структура активов ООО "Нейтромикс Украина" незначительно изменилась: доля основного капитала (внеоборотных активов) по отношению к имуществу уменьшилась на 13 000 грн., т.е. на 0,82 %, а доля оборотного капитала увеличилась на 13 000 грн., т.е. на 0,82 %, за счет уменьшения дебиторской задолженности на 43 000 грн. или 2,85 % и увеличения денежных средств у предприятия на 46 000 грн или 4,57 %. Рост денежных средств на конец года увеличился на 44,23 %. Доля запасов сырья, материалов и другой продукции предприятия по отношению к имуществу уменьшилась на 15 000 грн. или на 0,89 %. По отношению к оборотным активам доля запасов сырья, материалов и другой продукции предприятия на начало 2008 года составило 28,71 %, а на конец года составляет 27,46 % всех оборотных активов. Это говорит о том, что доля запасов сырья, материалов и другой продукции на конец 2008 года сократилась на 1,25 %, что свидетельствует о рациональном использовании этих средств. Доля дебиторской задолженности по отношению к оборотным активам на начало 2008 года составила 58,64 %, а на конец 2008 года составляет 54,68 % всех оборотных активов. Это свидетельствует о том, что доля дебиторской задолженности уменьшилась на конец 2008 года на 3,96 %, что является положительной тенденцией расчетов заказчиков с предприятием. Доля денежных средств по отношению к оборотным активам на начало 2008 года составило 11,64 %, а на конец 2008 года составляет 16, 74 % всех оборотных активов. Это свидетельствует о том, что доля денежных средств увеличилась на конец 2008 года на 5,3 %, т.е. на счету у предприятия появляются средства, которые могут погасить часть кредиторской задолженности.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел III пассива) и заемный (разделы IV и V пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (III и IV разделы пассива) и краткосрочный (V раздел пассива).

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий.

Если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия (табл. № 2.2)

Таблица № 2.2 Пассивы баланса ООО "Нейтромикс Украина"

| Показатели | На начало 2008 года | На конец 2008 года | Абсолютное отклонение | Темп роста | Структура, % | ||

| На начало 2008 года | На конец 2008 года | Отклонение | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Стоимость имущества, всего тыс. грн. | 1 088 | 1 062 | - 26 | - | 100 | 100 | - |

| 2.Собственный капитал, тыс. грн. | 630 | 663 | 33 | 105,24 | 57,9 | 62,43 | 4,53 |

| 3.Собственные оборотные средства, тыс. грн. | 451 | 497 | 46 | 110,2 | 41,45 | 46,8 | 5,35 |

| в % к собственному капиталу | 71,59 | 60,18 | - 11,41 | - | - | - | - |

| 4.Заемный капитал, тыс. грн. | 458 | 399 | - 59 | - | 42,1 | 37,57 | - 4,53 |

| 4.1Кредиторская задолженность, тыс. грн. | 458 | 399 | - 59 | - | 42,1 | 37,57 | - 4,53 |

| в % к заемному капиталу | 100 | 100 | - | - | - | - | - |

| 4.1.1.Поставщики и подрядчики, тыс. грн. | 151 | 97 | - 54 | - | 13,88 | 9,13 | - 4,75 |

| в % к заемному капиталу | 32,97 | 24,31 | - 8,66 | - | - | - | - |

| 4.1.2.Задолженность перед персоналом, тыс. грн. | 148 | 157 | 9 | 106,08 | 13,6 | 14,78 | 1,18 |

| в % к заемному капиталу | 32,31 | 39,35 | 7,04 | - | - | - | - |

| 4.1.3.Задолженность перед государственными внебюджетными фондами | 17 | 18 | 1 | 105,9 | 1,56 | 1,7 | 0,14 |

| в % к заемному капиталу | 3,71 | 4,51 | 0,8 | - | - | - | - |

| 4.1.4.Задолженность по налогам и сборам | 75 | 79 | 4 | 105,33 | 6,9 | 7,44 | 0,54 |

| в % к заемному капиталу | 16,37 | 19,8 | 3,43 | - | - | - | - |

| 4.1.5.Прочие кредиторы | 67 | 48 | - 19 | - | 6,16 | 4,52 | - 1,64 |

| в % к заемному капиталу | 14,63 | 12,03 | - 2,6 | - | - | - | - |

Из таблицы № 2.2 видно, что за 2008 год структура пассивов ООО "Нейтромикс Украина" изменилась. Собственные оборотные средства увеличились на 46 000 грн. или на 5,35 % за счет получения прибыли от произведенной и реализованной продукции. Собственные оборотные средства по отношению к собственному капиталу увеличились на конец 2008 года на 11,41 %. Стоимость имущества обеспечена за счет собственного и заемного капитала, за счет кредиторской задолженности. Структура пассива характеризуется тем, что удельный вес собственного капитала на начало 2008 года составляет 630 000 грн или 57,9 %, а на конец 2008 года имеет тенденцию к увеличению на 33 000 грн., что составило 663 000 грн. или 62,42 %. Собственный капитал на конец 2008 года увеличился на 4,53 %, а заемный капитал, который полностью обеспечен за счет кредиторской задолженности, уменьшился на 59 000 грн. или 4,53 % за счет погашения части кредиторской задолженности, в частности погашения задолженности перед поставщиками в размере 54 000 грн. или 4,75 %. По отношению к заемному капиталу задолженность перед поставщиками уменьшилась на 8,66 %. Задолженность перед персоналом увеличилась на 9 000 грн. или на 1,18 %. По отношению к заемному капиталу задолженность перед персоналом увеличилась на 7,04 %. Задолженность перед государственными внебюджетными фондами увеличилась на 1 000 грн. или на 0,14 %. По отношению к заемному капиталу задолженность перед государственными внебюджетными фондами увеличилась на 0,8 %. Задолженность по налогам и сборам увеличилась на 4 000 грн. или на 0,54 %. По отношению к заемному капиталу задолженность по налогам и сборам увеличилась на 3,43 %. Задолженность перед другими кредиторами уменьшилась на 19 000 грн. или на 1,64 %. По отношению к заемному капиталу задолженность перед другими кредиторами уменьшилась на 2,6 %. На предприятии наблюдается снижение заемного капитала, что можно характеризовать как положительную тенденцию в структуре пассива.

2.3 Оценка ликвидности и платежеспособности предприятия ООО "Нейтромикс Украина"

Одним из показателей, характеризующим финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше ликвидность.

Ликвидность баланса – это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства [60].

Анализ ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам: расчеты с работниками по оплате труда, с поставщиками за полученные товарно-материальные ценности и оказанные услуги, с банками по ссудам и т.п.. Ликвидность баланса определяется, как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения ее обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности в сравнении с пассивами сгруппированных по строкам их погашения и расположенные в порядке возрастания сроков (табл. № 2.3).

Таблица № 2.3 Структура размещения баланса

| Актив | Пассив | Норматив |

| А 1 – наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения: А 1 = стр. 250 + стр. 260 |

П 1 – наиболее срочные обязательства: кредиторская задолженность: П 1 = стр. 620; |

А 1 ≥ П 1 |

|

А 2 – быстро реализуемые активы: дебиторская задолженность, платежи по которым ожидаются в течение 12 месяцев: А 2 = стр. 240 |

П 2 – краткосрочные пассивы – краткосрочные заемные средства расчеты по дивидендам: П 2 = стр. 610 + стр. 660 |

А 2 ≥ П 2 |

|

А 3 – медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы: А 3 = стр. 210 + стр. 220 + стр. 270 |

П 3 – долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей: П 3 = стр. 640 + стр. 650 + стр. 590 |

А 3 ≥ П 3 |

|

А 4 – труднореализуемые активы: внеоборотные активы А 4 = стр. 190 |

П 4 – постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются: П 4 = стр. 490. |

А 4 ≤ П 4 |

В зависимости от степени ликвидности, т. е. от скорости превращения в денежные средства активы предприятия подразделяются на группы (табл. № 2.4).

Таблица № 2.4 Группировка активов по степени ликвидности ООО "Нейтромикс Украина"

| Вид актива | Начало года | Конец года | Отклонение |

| Краткосрочные финансовые вложения, тыс. грн. | - | - | - |

| Денежные средства, тыс. грн. | 104 | 150 | 46 |

| Итого по группе А 1: | 104 | 150 | 46 |

| Дебиторская задолженность (платежи по которым ожидаются в течение 12 месяцев после отчетной даты), тыс. грн. | 533 | 490 | - 43 |

| Итого по группе А 2: | 533 | 490 | - 43 |

| Запасы, тыс. грн. | 261 | 246 | - 15 |

| НДС по приобретенным ценностям, тыс. грн. | 11 | 10 | - 1 |

| Прочие оборотные активы, тыс. грн. | - | - | - |

| Итого по группе А 3: | 272 | 256 | - 16 |

| Итого по разделу внеоборотные активы (нематериальные активы + основные средства), тыс. грн. | 179 | 166 | - 13 |

| Итого по группе А 4: | 179 | 166 | - 13 |

Пассивы баланса группируются по степени срочности их оплаты (табл. № 2.5).

Таблица № 2.5 Группировка пассивов по степени срочности оплаты ООО "Нейтромикс Украина"

| Вид пассивов | Начало 2008года | Конец 2008 года | Отклонение |

| Кредиторская задолженность, тыс. грн. | 458 | 399 | - 59 |

| Итого по группе П 1: | 458 | 399 | - 59 |

| Займы и кредиты, тыс. грн. | - | - | - |

| Прочие краткосрочные обязательства, тыс. грн. | - | - | - |

| Итого по группе П 2: | - | - | - |

| Доходы будущих периодов, тыс. грн. | - | - | - |

| Резервы предстоящих расходов, тыс. грн. | |||

| Итого по разделу долгосрочные обязательства, тыс. грн. | - | - | - |

| Итого по группе П 3: | - | - | - |

| Итого по разделу капитал и резервы (уставной капитал + добавочный капитал + нераспределенная прибыль), тыс. грн. | 630 | 663 | 33 |

| Итого по группе П 4: | 630 | 663 | 33 |

Баланс считается абсолютно ликвидным если имеет следующие отношения: А 1 ≥ П 1 А 2 ≥ П 2 А 3 ≥ П 3 А 4 ≤ П 4 (табл. № 2.6).

Таблица № 2.6 Анализ ликвидности баланса ООО "Нейтромикс Украина", тыс. грн.

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года |

Платежеспособный (+ ; -) |

|

| Начало отчетного периода | Конец отчетного периода | ||||||

|

А 1 А 2 А 3 А 4 |

104 533 272 179 |

150 490 256 166 |

П 1 П 2 П 3 П 4 |

458 0 0 630 |

399 0 0 663 |

- 354 533 272 - 451 |

- 249 490 256 - 497 |

| Баланс | 1 088 | 1 062 | Баланс | 1 088 | 1 062 | - | - |

Баланс не является абсолютно ликвидным, имеет место недостаток средств для полного погашения наиболее срочных обязательств, т. е. не хватает денежных средств для полного погашения кредиторской задолженности. К концу года наблюдается тенденция к увеличению денежных средств у предприятия, это говорит о наметившейся положительной тенденции в части большего покрытия краткосрочных обязательств, что в свою очередь свидетельствует о низком уровне платежеспособности предприятия.

Для более точной оценки платежеспособности необходимо провести анализ коэффициентов платежеспособности.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитываем следующие показатели: коэффициент абсолютной ликвидности, коэффициент критической ликвидности и коэффициент текущей ликвидности.

1. Коэффициент абсолютной ликвидности Кал характеризует способность предприятия погасить свои краткосрочные обязательства за счет наиболее ликвидных активов и краткосрочных финансовых вложений. Он показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

![]()

На начало отчетного периода

Калн = 104 000 / 458 000 = 0,227

На конец отчетного периода

Калк = 150 000 / 399 000 = 0,376

2. Коэффициент критической ликвидности Ккл характеризует прогнозируемые платежные возможности при условии своевременного расчета с дебиторами, характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Рассчитывается как отношение оборотных активов за минусом товарно-материальных запасов. Таким образом, величина ликвидных средств в числителе отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами:

![]()

На начало отчетного периода

Кклн = (533 000 + 104 000) / 458 000 = 1,39

На конец отчетного периода

Кклк = (490 000 + 150 000) / 399 000 = 1,6

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) Ктл

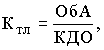

Ктл характеризует платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи при необходимости прочих элементов материальных оборотных средств. Показывает сколько гривен в оборотных активах приходиться на один грн текущих обязательств и характеризует ожидаемую оплатность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств, т.е. достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение периода. Рассчитывается как отношение стоимости всех оборотных (мобильных) средств предприятия к величине краткосрочных обязательств

![]()

На начало отчетного периода

Ктлн = (909 000 + 11 000) / 458 000 = 2,0

На конец отчетного периода

Ктлк = (896 000 + 10 000) / 399 000 = 2,27

Таблица № 2.7 Анализ платежеспособности ООО "Нейтромикс Украина"

| Показатель | На начало 2008 года |

На конец 2008 года |

Норматив |

| 1. К – абсолютной ликвидности | 0,227 | 0,376 | ≥0,2 – 0,7 |

| 2. К – критической ликвидности | 1,39 | 1,6 | ≥0,7 – 0,8 |

| 3. К – текущей ликвидности | 2,0 | 2,27 | ≥1 – 2 |

Коэффициент текущей ликвидности находится в пределах нормы и на начало 2008 года он составил 2 %, а к концу 2008 года показатель его увеличивается на 0,27 % (табл. № 2.7) Это свидетельствует о повышении уровня погашения краткосрочных обязательств, при условии привлечения оборотных средств предприятия.

Коэффициент абсолютной ликвидности находится в пределах нормы, что свидетельствует об имеющейся денежной наличности для погашения части краткосрочных обязательств немедленно.

Коэффициент критической ликвидности имеет значение значительно выше нормативного. В данном случае можно сказать, что предприятие располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников, что рассматривается как высшая степень обеспеченности предприятия ликвидными ресурсами.

По вышеизложенным фактам можно сделать вывод о достаточном уровне платежеспособности предприятия.

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент критической ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

2.4 Оценка финансовой устойчивости предприятия ООО "Нейтромикс Украина"

Результаты анализа финансовой устойчивости предприятия ООО "Нейтромикс Украина" удобнее всего представить в виде сводной таблицы (табл. № 2.8).

Из данных представленных в таблице № 8 можно увидеть, что ни один показатель не соответствует рекомендуемому. Коэффициенты инвестирования и финансирования соответствуют значению – 0, это свидетельствует о том, что, предприятие в своей деятельности обходится без сторонних средств.

Таблица № 2.8 Анализ показателей финансовой устойчивости ООО "Нейтромикс Украина" за 2007 – 2008 годы

| Показатели | Источник информации | На начало 2008 | На конец 2008 | Рекомендуемые показатели |

| 1. Коэффициент финансовой независимости | IV раздел пассива баланса / валюта баланса |

0,42 (458/1 088) |

0,375 (399/1 062) |

>0.5 |

| 2. Коэффициент финансовой устойчивости | (IV раздел пассива баланса + V раздел пассива баланса) / валюта баланса |

0,42 (458 / 1088) |

0,37 (399/ 1062) |

>0.5 |

| 3. Коэффициент инвестирования | IV раздел пассива баланса / I раздел актива баланса |

2,55 (458 / 179) |

2,4 (399 / 166) |

>1 |

| 4. Коэффициент финансирования | IV раздел пассива баланса / заемные средства |

1 (458 / 458) |

1 (399 / 399) |

>1 |

| 5. Коэффициент мобильности | (IV раздел пассива баланса - I раздел актива баланса) / II раздел актива баланса |

0,3 (458 - 179) / 909 |

0,26 (399 - 166) / 896 |

0,2 - 0,5 |

| 6. Соотношение дебиторской и кредиторской задолженностей | ДЗ/КЗ |

1,16 (533 / 458) |

1,23 (490 / 399) |

1:1 |

Кроме того необходимо отметить, что коэффициент финансовой устойчивости на начало года не отвечал представленным критерием характеризующим предприятие, как финансово устойчивое и составлял 0,42. Кроме этого, на конец 2008 года данный коэффициент значительно снизился и составил 0,37.

В целом ООО "Нейтромикс Украина" можно охарактеризовать как финансово-неустойчивое.

2.5 Оценка деловой активности ООО "Нейтромикс Украина"

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями.

Эффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы предприятия относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия:

(А) Эффективность авансированных ресурсов = Продукция / Авансированные ресурсы

(Б) Эффективность потребленных ресурсов = Продукция / Потребленные ресурсы (затраты)

Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста продукции над темпами роста ресурсов или затрат свидетельствует о преимущественно интенсивном экономическом росте [60].

Для оценки эффективности хозяйственной деятельности также используются показатели рентабельности — прибыльности или доходности его капитала, ресурсов или продукции.

1) Показатель оборачиваемости активов.

Коа = Выручка / Среднегодовая стоимость активов

Коа(2007) = 20 892 / 1 037,5 = 20,1369

Коа(2008) = 25 339,5 / 1 075 = 23,5716

2) Показатель рентабельности деятельности предприятия.

Кос = Выручка / Среднегодовая сумма собственного капитала

Кос(2007) = 20 892 / 530,5 =39,3817

Кос(2008) = 25 339,5 / 646,5 = 39,1949

3) Коэффициент общей оборачиваемости активов за расчетный период.

Код = (Среднегодовая сумма дебиторской задолженности / Выручка) * Д (дни в периоде)

Код(2007) = (408,5 / 20 892) * 365 = 7,1368

Код(2008) = (511,5 / 25 339,5) * 365 = 7,3678

Результаты расчетов оформим в таблицу № 2.9.

4) Рассчитаем оборачиваемость запасов. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Данный показатель рассчитывается, также, как среднее число дней, в течение которого запасы находятся на складе.

Коз = Средн. запасы / Себестоимость проданных товаров * 365

где, Себестоимость проданных товаров – годовой объем затрат на производство;

Средн. запасы – среднегодовое значение запасов (определяется как сумма на начало и на конец года, деленная пополам)

Коз(2007) =[(104 000 + 104 000) / 2] / 20 170 тыс. грн. /365 = 2 дня

Коз(2008) = [(104 000 + 150000) /2] 24 538,5 тыс. грн. * 365 = 2 дня

5) Коэффициент оборачиваемости кредиторской задолженности (Кок) – финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к среднегодовой величине кредиторской задолженности.

Кок = Средн. кредит. задолжен / Себестоимость проданных товаров * 365

где, Средн. кредит. задолжен. – среднегодовое значение кредиторской задолженности (сумма на начало и на конец года, деленная пополам)

Кок(2007) = 20 170 тыс. грн. / [(450 000 + 458 000) / 2] = 44,2

Кок(2008) = 24 538,5 тыс. грн. / [(458 000 + 399 000) / 2] = 52.

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Таблица № 2.9 Показатели деловой активности ООО «Нейтромикс Украина» за 2007 – 2008 годы

| Показатели | 2007 год | 2008 год | Отклонение абсолютное | Отклонение относительное |

| Оборачиваемость средств, % | 20,1369 | 23,5716 | 3,4353 | 85,429 |

| Рентабельность предприятия, % | 39,3817 | 39,1949 | - 0,1868 | - |

| Общая оборачиваемость активов, дней | 7,1368 | 7,3678 | 0,231 | 96,865 |

| Оборачиваемость запасов, дней | 2 | 2 | - | - |

| Коэффициент оборачиваемости кредиторской задолженности | 44,2 | 52 | -7,8 | 15,8 |

В 2008 году произошло значительное увеличение оборачиваемости средств. Так, в 2008 году оборачиваемость средств увеличилась на 3,4353 % и составила 23,5716 %. В свою очередь показатель как рентабельность предприятия незначительно уменьшился на 0,1868 %.

Это определено снижением кредиторской задолженности в 2008 году.

Общая оборачиваемость активов снизилась на 0,231 %, в целом, такое снижение обусловлено снижением финансовой устойчивости предприятия.

2.6 Анализ рентабельности предприятия ООО "Нейтромикс Украина"

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, т.е. показатель уровня доходности бизнеса. Рентабельность – это отношение прибыли (чистая прибыль) к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность производственной и коммерческой деятельности. Они более полно отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами [72].

Рентабельность производственной деятельности (окупаемость затрат) – Rз исчисляется путем отношения прибыли от реализации (Прп) или чистой прибыли от основной деятельности (ЧП) к сумме затрат по реализованной или произведенной продукции (З):

![]() или

или ![]()

Рентабельность показывает, сколько предприятие имеет прибыли с каждого гривны, затраченного на производство и реализацию продукции.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от основных факторов: изменение структуры реализованной продукции, ее себестоимости и средних цен реализации.

Рентабельность продаж (оборота) – Rоб рассчитывается делением прибыли от реализации продукции, работ, услуг или чистой прибыли на сумму полученной выручки (В). Характеризует эффективность производственно-коммерческой деятельности: сколько прибыли имеет предприятие с гривны продаж.

![]() или

или ![]()

Рентабельность (доходность) капитала – Rк исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестиционного капитала (∑К) или отдельных его слагаемых: собственного, заемного, основного, оборотного капитала и т.д.:

![]() или

или ![]()

В процессе анализа необходимо изучить динамику показателей рентабельности табл. № 2.10, а также использовать Отчет о прибылях и убытках (Приложение А).

Таблица № 2.10 Анализ показателей рентабельности ООО "Нейтромикс Украина" за 2007 –2008 годы

| Показатели | 2007 год | 2008 год | Изменение |

| 1 | 2 | 3 | 4 |

| 1.Выручка от реализации, тыс. грн. | 20 892 | 25 339,5 | 4 447,5 |

| 2.Себестоимость продукции, тыс. грн. | 20 170 | 24 538,5 | 4 368,5 |

| 3.Прибыль от продаж, тыс. грн. | 722 | 766 | 44 |

| 4.Прибыль до налогообложения, тыс. грн. | 527 | 570 | 43 |

| 5.Чистая прибыль, тыс. грн. | 400 | 433 | 33 |

| 6.Среднегодовая стоимость собственного капитала, тыс. грн.* | 530,5 | 646,5 | 116 |

| 7.Среднегодовая стоимость основных средств, тыс. грн.* | 180 | 160 | - 20 |

| 8.Среднегодовая стоимость материальных оборотных средств, тыс. грн.* | 174 | 253,5 | 79,5 |

| 9.Среднегодовая стоимость активов, тыс. грн.* | 196,5 | 172,5 | - 24 |

|

10.Коэффициент рентабельности продукции (стр. 3 / стр. 1) |

0,03455 | 0,03022 | - 0,00433 |

|

11.Коэффициент рентабельности собственного капитала (стр. 5 / стр. 6) |

0,754 | 0,6698 | - 0,0842 |

|

12.Коэффициент рентабельности реализации (стр. 5 / стр. 1) |

0,192 | 0,171 | - 0,021 |

|

13.Коэффициент рентабельности активов (вложений) (стр.4 / стр. 9) |

2,6819 | 3,3043 | 0,6224 |

|

14.Коэффициент оборачиваемости (стр. 1 / стр. 9) |

106,3206 | 146,8956 | 40,575 |

|

15.Коэффициент финансовой зависимости (стр. 9 / стр. 6) |

0,3704 | 0,2668 | - 0,1036 |