Курсовая работа: Разработка антикризисной программы развития ОАО Концерн "Калина" на основе комплексной оценки деятельности

Санкт-Петербургский Государственный Политехнический Университет

Факультет Управления и Информационных Технологий

Кафедра Управления в Социально-Экономических Системах

Курсовая работа

по дисциплине: «Антикризисное управление предприятием»

на тему: «Разработка антикризисной программы развития ОАО Концерн «Калина» на основе комплексной оценки деятельности»

Санкт-Петербург 2008

Содержание

Введение

1. Описание организации

2. Стратегический анализ положения предприятия

2.1 Анализ внешней среды

2.1.1 Анализ макросреды (Pest-анализ)

2.1.2 Анализ микросреды

2.2 Анализ отрасли

2.3 Анализ внутренний среды

2.3.1 Общая характеристика фирмы и анализ действующей стратегии

2.3.2 Swot-анализ

2.3.3 Сравнительный анализ с деятельностью конкурентов

3. Агрегированный финансовый анализ деятельности предприятия

3.1 Горизонтальный анализ деятельности предприятия

3.2 Вертикальный анализ деятельности предприятия

4. Расчет финансовых коэффициентов деятельности предприятия

5. Комплексная оценка финансового положения организации на основе рейтинговой методики (модели R)

6. Разработка программы антикризисных мер развития

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Целью данной работы является разработка антикризисной программы развития организации ОАО Концерн «Калина».

ОАО Концерн «Калина» занимается производством и продажей парфюмерно-косметической продукции. Эта отрасль является крайне привлекательной, здесь наблюдается жесткая конкуренция, постоянно появляются новые продукты и новые фирмы. Рынок активно развивается, поэтому вопрос о стратегическом развитии компании актуален с точки зрения ее дальнейшего функционирования и возможных перспектив. Для реализации поставленной цели необходимо решить следующие задачи:

· дать характеристику организации, полное описание ее деятельности;

· провести стратегический анализ положения предприятия, включающий:

- анализ внешней среды по факторам макро- и микросреды,

- анализ отрасли, включающий идентификацию экономических показателей, анализ конкурентов, выявление ключевых факторов успеха, оценку привлекательности отрасли,

-анализ внутренний среды компании, а именно: оценка стратегии, SWOT-анализ, сравнительный анализ с деятельностью конкурентов;

· провести агрегированный финансовый анализ деятельности предприятия по бухгалтерскому балансу и отчету о прибыли и убытках:

- горизонтальный анализ,

- вертикальный анализ,

- коэффициентный анализ;

· провести комплексную оценку финансового положения фирмы на основе рейтинговой методики;

· предложить антикризисные меры развития предприятия.

1. ОПИСАНИЕ ПРЕДПРИЯТИЯ

Концерн Калина – один из ведущих российских производителей косметики и парфюмерии. Компания представлена в 10 товарных группах:

· средства для ухода за кожей;

· средства для ухода за полостью рта;

· средства по уходу за волосами;

· парфюмерно-косметическая продукция для детей;

· мужская и женская парфюмерия;

· средства для и после бритья;

· декоративная косметика;

· туалетное и хозяйственное мыло;

· бытовая химия.

В состав Концерна входят головное предприятие в Екатеринбурге и дочерние предприятия: «Паллада-Украина» (Ураина), Kalina Overseas Holding B.V. (Нидерланды) и Dr. Scheller Cosmetics AG (Германия), "Главсказка Интернешнл", "Dr.Scheller Beauty Center".

ОАО Концерн "КАЛИНА" является владельцем контрольного пакета акций немецкой компании Dr. Scheller Cosmetics AG.

Региональная торговая сеть концерна в России и странах СНГ состоит из 213 компаний-дилеров.

Компания была основана в 1942 году на базе эвакуированной из Москвы фабрики «Новая Заря». В 1970 году фабрика подверглась коренной реконструкции и модернизации оборудования и получила название «Уральские Самоцветы». В 1974 году была выпущена первая партия продукции в парфюмерном цехе знаменитый "Тройной" одеколон. Новая технологическая линия по выпуску косметических средств по уходу за кожей в тубах была установлена в 1975 году. Концерн запустил новую линию по производству продукции по уходу за полостью рта, по производству мыла и упаковочную линию в 1990-ых годах. Концерн - первое в России предприятие в своей отрасли, прошедшее сертификацию по системе ISO 9000 (стандарты качества), его продукция признана зарубежными экспертами как соответствующая самым жестким европейским требованиям.

После приватизации в 1992 году Тимур Горяев консолидировал контрольный пакет акций предприятия, а в 2000 г. ЕБРР приобрёл новый выпуск акций и стал владельцем 19,24% пакета акций вместе с двумя; венчурными фондами. В 1999 году ОАО "Уральские самоцветы" было переименовано в ОАО "Концерн "Калина". В апреле 2004 года компания разместила дополнительный выпуск акций в рамках первичного публичного размещения на ММВБ, увеличив free-float по своим акциям примерно до 33%.

В 2005 году Калина сделала дальнейшие важные шаги на пути своего развития. Весной 2005 года был приобретен контрольный пакет акций немецкого производителя косметики Dr.Scheller Cosmetics AG. Также в течение 2005 года была осуществлена техническая модернизация производства компании с целью создать запас производственной мощности для соответствия программе развития Концерна, повысить автоматизацию и качество производства.

Компания создала такие хорошо узнаваемые бренды, как Чёрный жемчуг, MIA, Сто рецептов красоты, Бархатные ручки среди средств по уходу за кожей; 32, Лесной Бальзам среди средств по уходу за полостью рта; Чистая линия - среди средств по уходу за кожей и волосами и многие другие известные бренды. Концерн проводит масштабные рекламные компании, благодаря чему хорошо известен среди потребителей.

Концерн «Калина» разделяет идеологию социально-ответственного бизнеса, связывает свое благополучие с благополучием общества в целом.

В бюджете предприятия есть отдельная статья, из которой осуществляется Благотворительная программа.

2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ПОЛОЖЕНИЯ ФИРМЫ

2.1 АНАЛИЗ ВНЕШНЕЙ СРЕДЫ

2.1.1 Анализ макросреды (PEST – анализ)

Политико-правовые (институциональные) факторы:

Предприятия Концерна «Калина» находятся и ведут финансово-хозяйственную деятельность на территории Российской Федерации, стран СНГ, а также в Германии.

Политическая ситуация:

Нынешняя политическая обстановка в РФ и странах СНГ стабильная, наблюдается рост экономики и создание законодательной базы, ориентированной на улучшение рыночных условий, снижение уровня инфляции и процентных ставок, повышение лояльности потребителей к отечественным брендам.

Законодательные нормы:

Нормативные акты, влияющие на деятельность компаний в Российской Федерации и странах СНГ, часто изменяются.

Основные рисками здесь являются: кредитные риски, риск изменения процентных ставок и курсов валют.

Валютный риск – это риск отрицательного воздействия изменения курса валют на финансовые результаты компании. Компании подвержены валютному риску в связи с остающимися непогашенными кредитами, номинированными в различных валютах.

Риск изменения процентных ставок – компании подвергаются риску изменения процентных ставок, так как некоторые выданные кредиты и выпущенные облигации предусматривают расчеты с применением плавающей процентной ставки.

В России и других странах СНГ, где Концерн ведет деятельность, уровень защиты интеллектуальной собственности, как правило, ниже по сравнению со странами Западной Европы или Северной Америки.

Налоговая система:

Налоговое законодательство России характеризуется наличием различных толкований и частых изменений. Недавние события в Российской Федерации свидетельствуют о том, что налоговые органы заняли более жесткую позицию в толковании законодательства, процессе налогообложения и уплаты налогов. В результате появляется вероятность того, что операции, которые не подвергались сомнению в прошлом, могут быть оспорены в будущем. Налоговый период остается открытым для проверки налоговыми органами в течение последующих трех календарных лет. При определенных обстоятельствах проверки могут охватывать и более длительные периоды.

Ставка налога на прибыль в 2006 и 2005 гг. для Группы равнялась 24% в России, 25% на Украине и 38% в Германии.

Охрана окружающей среды:

Законы и нормативные акты в сфере охраны окружающей среды предусматривают наложение штрафов и иных санкций за нарушения и требуют внесения изменений в производственную деятельность с целью ограничить сброс загрязняющих веществ и/или снизить вероятность случайных выбросов вредных веществ.

Экономические факторы:

Макроэкономические показатели и их тенденции:

Рост ВВП, укрепление национальной валюты, подъем экономики способствуют росту покупательской способности, в сфере потребления увеличивается доля товаров непервой необходимости.

В России в 2006 году объём произведённой парфюмерно-косметической продукции составил 6 177 миллионов рублей.

Немецкий рынок парфюмерно-косметической продукции.

В соответствии с данными Федеральной Статистической Службы Германии 2006 год стал годом наибольшего роста в экономике страны в XXI веке. Рост ВВП составил 2,5% к аналогичному показателю 2005 года. Одновременно с ростом ВВП увеличилось потребление, что способствовало восстановлению внутреннего рынка потребительских товаров.

Общий благоприятный экономический климат оказал в 2006 году позитивное влияние на рынок парфюмерно-косметических товаров Германии. Согласно данным Немецкой парфюмерно-косметической ассоциации (IKW) рынок вырос в 2006 году до 11,4 миллиарда евро, что составило прирост 2,9% по отношению к 2005 году. Среднее годовое потребления парфюмерно-косметических товаров на душу населения увеличилось до 139 евро на человека.

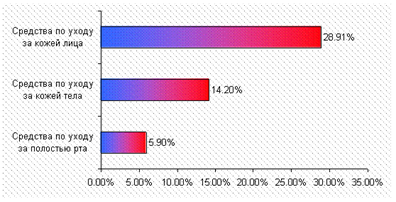

Крупнейшими сегментами рынка остаются средства по уходу за кожей (24,9% от общей емкости рынка) и средства по уходу за телом (22,6%). За ними следуют средства по уходу за полостью рта и декоративная косметика, доля которых в общей емкости рынка составляет 10,9% и 10,5% соответственно.

В 2007 году, согласно прогнозов IKW, рост немецкого парфюмерно-косметического рынка продолжится, хотя и несколько более медленными темпами.

Стадия делового цикла:

Динамика российского парфюмерно-косметического рынка снижается: в этом году он вырос всего на 9% — против прежних 15−20; игроков же ежегодно становится на 10−12% больше. В прогнозах говорится, что до 2010 года средний темп роста рынка косметики и парфюмерии составит 9,8% в год, а в 2011–2017 гг. снизится до 6%. Российский парфюмерно-косметический рынок, несмотря на снижение динамики, по-прежнему один из самых быстрорастущих в мире и по своему объему — около 8 млрд. долларов — уступает только рынкам стран Западной Европы и США. Все это не может не привлекать производителей из самых разных стран. Последнее время активно проявляют свой интерес представители далеких Аргентины, Бразилии, Камбоджи, Вьетнама, Кореи. По уровню конкуренции российский парфюмерно-косметический сегмент сегодня приближается к западному — и положение многочисленных отечественных игроков в этой конкуренции весьма неустойчиво. К примеру, сегмент косметики по уходу за кожей – один из самых насыщенных и динамично развивающихся на российском рынке. На фоне растущего импорта число российских компаний остается неизменным — около 250.

Рынок уже достиг определенной степени развития, рынок насыщен, но есть куда расти.

Идет переход от количества к качеству: потребитель готов тратить деньги на свою внешность и хочет пользоваться эффективной и экологически безопасной косметикой.

Есть активные точки роста, такие как рынок косметики для мужчин, сегмент солнцезащитной косметики. Рынок косметики для мужчин вырос на 24%. Ожидается, что в ближайшие пять лет объем продаж косметических средств для сильной половины увеличится в два раза. Аналитики полагают, что именно ныне небольшой сегмент «мужская косметика» обладает наиболее значительным потенциалом роста. Общий объем рынка косметики и парфюмерии для мужчин сейчас составляет $602 млн –– это более 10% от общего объема российского рынка. Рост российского рынка косметических средств для мужчин составил 15%. Эксперты полагают, что к 2009 г. данный сегмент вырастет на 70%.

Развиваются каналы дистрибуции: например, активно развивается сектор продажи косметики через Интернет.

Уровень процентных ставок:

Ставка налога на прибыль в 2006 и 2005 гг. для Группы равнялась 24% в России, 25% на Украине и 38% в Германии.

Курс национальной валюты:

Таблица 2.1. Курс национальной валюты

|

На 31.12.2006 |

Средний за 2006 год |

На 31.12.2005 |

Средний за 2005 год |

|

|

Рубль/Доллар, рублей за 1 доллар США |

26,3311 | 27,1355 | 28,7825 | 28,2277 |

|

Евро/Доллар, долларов за 1 Евро |

1,3181 | 1,2556 | 1,1843 | 1,1834 |

Социокультурные факторы:

Подчиняясь диктату социокультурных стандартов, потребители уделяют больше внимания своей внешности и с готовностью инвестируют во внешний лоск, — от того, как они выглядят, зависит их идентификация, собственное позиционирование в социальном окружении, и в конечном итоге, личный и даже профессиональный успех.

По уровню потребления косметики на душу населения Россия пока отстает от Западной Европы. Сегодня россиянин в среднем тратит на косметику около $36 в год; среднестатистический житель стран так называемого второго эшелона Европы — Испании, Португалии, Греции — тратит на покупку косметических изделий около $100 в год; в более богатых странах расходы на покупку парфюмерии и косметики еще выше: в Швейцарии это примерно $180 в год на одного человека, в Англии — $150, во Франции — $200. Можно прогнозировать, что уровень потребления в России будет сближаться с европейским, и в ближайшие семь лет россияне будут покупать все больше кремов, декоративной косметики и средств личной гигиены. За это время уровень затрат на парфюмерно-косметические средства приблизится к $100 на человека в год.

Как показал опрос, различными средствами декоративной косметики пользуются 97% россиянок, причем 76% ежедневно, 9% – 4-5 раз в неделю, 7% – 2-3 раза в неделю, 5% – раз в неделю и реже.

Наименьшая частота использования декоративной косметики была отмечена в Сибири (ежедневно пользуются 62% женщин), наибольшая – в Северо-Западном регионе и в Поволжье (ежедневное использование – 80% и 84% соответственно). В ходе исследований также выяснилось, что столичные женщины используют декоративную косметику реже, чем на Северо-Западе и в Поволжье.

Одинаково высокая частота использования декоративной косметики отмечается во всех возрастных группах от 16 до 45 лет. Реже всего эти средства используют женщины 46-55 лет. Самое востребованное средство декоративной косметики – помада, ее ежедневно используют 90% россиянок; 75% каждый день используют тушь для ресниц. С наибольшей периодичностью применяется лак для ногтей – 78% опрошенных предпочитают наносить его заново примерно 1-3 раза в неделю. Тут наши предпочтения созвучны предпочтениям жительниц большинства европейских стран, для которых помада также является наиболее востребованным предметом «декора».

Существует две основных особенности потребителей на российском рынке косметики. Одно из основных убеждений отечественного потребителя – вера в полезность натуральных ингредиентов, поэтому особое внимание при выборе средства покупатель уделяет составу средства и его возможным последствиям для здоровья.

Во-вторых, россиянки отличаются от западных потребительниц тем, что более активно пользуются продукцией люксовых марок: расходы на дорогую косметику зачастую не соответствуют уровню их доходов. Это обстоятельство делает российский косметический рынок привлекательным для иностранцев. Однако эксперты отмечают, что в скором будущем ситуация изменится, и российский рынок по структуре потребления все больше будет похож на западный, а на Западе далеко не все предпочитают люкс. Эта тенденция находит свое проявление уже сегодня. Российские потребители масс-маркета уже убедились в том, что качество парфюма, разлитого во Франции или в России из тех же самых парфюмерных композиций, различается незначительно. Переориентация на масс-маркет связана с изменением потребительского отношения к символическому значению парфюмерии и косметики.

Озабоченность потребителей сохранением красоты и здоровья кожи стала мировой тенденцией. Продолжительность жизни растет, население стареет, увеличилась информированность потребителей о рисках, которым подвергается здоровье кожи при долговременном влиянии солнца — все это повышает спрос на продукцию, предназначенную для ухода за кожей. Увлажняющие и солнцезащитные средства для лица и тела стали самыми быстрорастущими сегментами глобального рынка средств персонального ухода по результатам 2006 года. Сегмент Солнцезащитных/тонирующих средств продемонстрировал рост в 9%, а продажи в сегменте Увлажняющих и очищающих средств для лица выросли на 7%. Категориями — чемпионами роста 2006 года в мире стали Массажные кремы/масла (+26%) и Отбеливающие средства для кожи (+21%).

Зрелые потребители стремятся сохранить привычное качество жизни, продлевая свою молодость, и не спешат избавиться от хороших привычек ухода за собой. Антивозрастные средства обеспечивают рост таких глобальных категорий, как Увлажняющие средства для лица и век (+10%), Солнцезащитные средства (+11%), Увлажняющие средства для рук/тела (+8%).

Во многих странах, в том числе и в России, продажи косметики и средств персонального ухода растут за счет новинок, ориентированных на мужчин. Этому способствует "метросексуальный" феномен. Мужчины не менее тщательно, чем женщины, ухаживают за своей внешностью. Тратить деньги и время “на красоту” — это по-мужски, уверены 78% опрошенных в мире, и 82% россиян. Больше всего разделяющих это мнение в России — в возрастной группе 20-29 лет — 86% опрошенных. Именно они через 5-10 лет составят самую платежеспособную группу населения. Устойчивое развитие средств для мужчин в России происходит как за счет роста “традиционных” мужских категорий, так и за счет поразительной динамики мужских линий в традиционно “женских” категориях. В трех из них рост продаж “мужских” средств превышает рост самой категории. Розничные продажи мужских средств для лица выросли на 46%, дезодорантов для мужчин — на 16%, шампуней — на 12%. Интересно, что успешность продаж средств персонального ухода для мужчин в разных странах обеспечена разным “обещанием бренда”. На западных рынках традиционно сильные позиции имеют бренды, которые подчеркивают мускулинность, и делают ставку на обращение к образу “мачо”. В Японии и Южной Корее эффективно растут и лидируют бренды, ориентированные на создание имиджа “денди” и ставящие во главу угла утонченность и эстетичность. Российский рынок тяготеет скорее к западному стилю “метросексуальности”.

Технологические факторы

Конкурентоспособность косметической компании базируется на трех компонентах: инновационной идее, налаженных производственных процессах и правильном продвижении.

В мире большинство новейших разработок сырья осуществляют несколько специализированных компаний (таких, как, например, итальянская Intercos, специализирующаяся на разработке ингредиентов для декоративной косметики). Далее эти инновации поступают на открытый рынок.

Научно-технические тенденции в смежных областях.

Продажи через Интернет: этот канал сбыта косметики пока невелик, несмотря на бурный рост, и по сравнению с $7 млрд общего объема продаваемой косметики доля продаж он-лайн занимает нечто близкое к математической погрешности.

Преимуществом данного метода является возможность доставки товаров в точку и время, указанное покупателем. Однако данному сегменту присущи серьезные недостатки, сдерживающие развитие рынка. К ним относится невозможность потрогать или опробовать новый, незнакомый товар, отсутствуют продавцы-консультанты, от принятия решения о покупке до получения товара проходит довольно значительное время. Преимущество интернет-проектов в том, что мы можем предложить «точечное» обслуживание клиента любым, нравящимся ему способом: ICQ, e-mail, телефон. Курьер подъедет во время, указанное клиентом. Особой популярностью в интернет-магазинах пользуются подарочные наборы.

Нанотхнологии: Последние тенденции в сегменте декоративной косметики продиктованы развитием технологий, в частности нанотехнологий. Современные цветные пигменты представляют собой мельчайшие микронизированные частицы, которые позволяют добиться самых разных оптических эффектов. Например, усилить цвет или сделать его сияющим, скрыть морщинки или придать коже нежный оттенок. Сегодня многие косметические средства уже содержат наночастицы, однако их возможности еще не исчерпаны. Тонкие, круглой формы, частицы позволяют улучшать текстуру продукта.

В будущем технологии позволят создавать такую косметику, которая представляет собой обычный крем и становится декоративной только после легкого импульса, посылаемого упаковкой.

2.1.2 Анализ микросреды

На данный момент Компания имеет устойчивые связи с поставщиками сырья и упаковочных материалов, что обеспечивает бесперебойный производственный процесс.

Концерн «Калина» завоевала устойчивое положение на потребительском рынке парфюмерно-косметической продукции России, стран СНГ и с недавних пор успешно вышла на рынок Германии.

Конкуренцию «Калине» составляют как российские компании, так и зарубежные производители. Эффективная маркетинговая политика должна учитывать особенности конкуренции в различных сегментах рынка (количество конкурентов, какие компании на данном сегменте являются конкурентами, интенсивность конкуренции). Рассмотрим положение компаний-конкурентов в каждом отдельном сегменте рынка парфюмерии и косметики.

Рынок средств по уходу за кожей

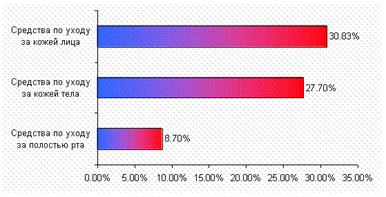

Концерн «Калина» является лидером российского рынка как средств по уходу за кожей тела, так и средств по уходу за кожей лица.

Занимаемая Концерном доля на российском рынке средств по уходу за кожей тела в 2006 году составила 27,6%; доля на российском рынке средств по уходу за кожей лица в 2006 году составила 32,2%.

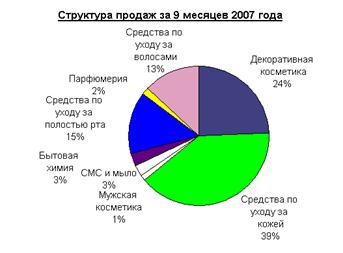

В 2006 году доля сегмента средств по уходу за кожей в совокупном объеме продаж Концерна составила 37%.

Объем продаж средств по уходу за кожей в 2006 году составил 128,9 млн. долларов США, увеличившись по сравнению с 2005 годом на 22%.

Доли рынка самых крупных конкурентов представлены следующим образом:

- уход за кожей лица: Beiersdorf – 3,4%, L’Oreal&Garnier – 10,4%, "Невская косметика" – 3,9%, «Свобода"- 5,2%;

- уход за кожей тела и рук: «Невская Косметика»- 10,9%, «Свобода» - 7,0%, Beiersdorrf – 5,3%.

Рынок средств по уходу за волосами

Занимаемая Концерном доля на этом рынке в России в 2006 году составила 4,2%.

Объем продаж Концерном «Калина» средств по уходу за волосами в 2006 году составил 34,1 млн. долларов США, увеличившись по сравнению с 2005 годом на 27%.

Доли рынка самых крупных конкурентов представлены следующим образом: "Проктер энд Гэмбл" – 26,9%, "Schwarzkopf/Henkel" –14,3%, "Unilever" –12,5%, “L’Oreal” – 9,7%.

Рынок средств по уходу за полостью рта

Концерн «Калина» относится к числу лидеров российского рынка средств по уходу за полостью рта. Его доля, рассчитанная исходя из емкости рынка в натуральном выражении, по итогам 2006 года составляет 10,9%.

В 2006 году доля сегмента средств по уходу за полостью рта в совокупном объеме продаж Концерна составила 16%.

Объем продаж средств по уходу за полостью рта в 2006 году составил 54,4 млн. долларов США, увеличившись по сравнению с 2005 годом на 12%.

Доли рынка самых крупных конкурентов представлены следующим образом: «Colgate-Palmolive»- 32,5%, "Проктер энд Гэмбл" – 20,0%, "Невская косметика" – 11,1%.

Рынок парфюмерно-косметических средств для мужчин

Занимаемая Концерном «Калина» доля на этом рынке в 2006 году составила 5,6%.

Доля сегмента парфюмерии и косметики для мужчин в совокупном объеме продаж Концерна в 2006 году составила 2%.

Объем продаж парфюмерии и косметики для мужчин в 2006 году составил 6,2 млн. долларов США, сократившись по сравнению с 2005 годом на 32%.

Доли рынка основных конкурентов представлены следующим образом: Gillette – 28,7%, Beiersdorf- 15,5%, «Свобода» - 7,1%, Colgate-Palmolive – 2,2%, Aroma- 1,7%, «Невская косметика» - 0,2%.

Рынок декоративной косметики

В 2006 году доля сегмента декоративной косметики в совокупном объеме продаж Концерна составила 24%. Это второй по величине, после средств по уходу за кожей, сегмент в совокупных продажах Компании.

Объем продаж декоративной косметики Концерна «Калина» в 2006 году составил 81,1 млн. долларов США, увеличившись по сравнению с 2005 годом на 48%.

Доли рынка основных конкурентов представлены следующим образом: L’Oreal – 6,0%, MaxFactor – 3,6%, Maybelline- 7,3% Lumene – 3,1%.

Рынок синтетических моющих средств

Доля Компании на рынке СМС по состоянию на конец 2006 года по экспертной оценке группы маркетинга составляет 5,0%. Доли рынка самых крупных конкурентов представлены следующим образом: Procter&Gamble – 26,0%, Unilever – 8,0%, Evyap – 9,0%, "Аист" – 6,0%, "Нэфис-Косметикс" – 7,0%, ЗАО “Невская Косметика”- 5,0%, ОАО “Весна” – 8,0%. Доля рынка рассчитывалась исходя из емкости рынка в натуральном выражении.

2.2 АНАЛИЗ ОТРАСЛИ

Основные экономические характеристики:

По объему рынка косметики Россия находится на пятом-шестом месте после Германии, Франции, Британии, Италии и Испании.

Объем всего рынка косметических средств в России в 2007 году составил 8,6 млрд. долл., при этом он увеличился на 10,4%. Ожидается, что в 2008 году рынок вырастет до 9,3 млрд. долл. Потенциал российского рынка составляет 15-18 млрд. долларов.

Динамика российского парфюмерно-косметического рынка снижается: в этом году он вырос всего на 9% — против прежних 15−20; игроков же ежегодно становится на 10−12% больше.

В 2006 году объем импорта составляла 454,79 млн. в денежном выражении и более чем в восемь раз превысил экспорт за указанный период.

В 2006 году средства по уходу за кожей импортировали преимущественно Польша, Франция и Германия. Объемы импорта этих стран соответственно были равны $83,7 млн., $64,7 млн. и $58,6 млн., что в процентном соотношении составило 20%, 15,5% и 14% соответственно. Доля остальных стран в общем объеме импорта не превысила 9%.

Таблица 2.2. Структура импорта косметики

|

Страны импортеры |

Объем, долл. США |

% |

| Польша | 83 748 647 | 20,0 |

| Франция | 64 727 068 | 15,5 |

| Германия | 58 570 074 | 14,0 |

| Турция | 35 490 577 | 8,5 |

| Финляндия | 34 410 511 | 8,2 |

| Великобритания | 23 243 711 | 5,6 |

| Нидерланды | 20 388 678 | 4,9 |

| Литва | 16 849 647 | 4,0 |

| Другие | 81 199 764 | 19,4 |

| Всего | 418 628 677 | 100,0 |

В 2006 году объем экспорта средств по уходу за кожей равнялся $74,3 млн., что составило 15,1% от общего объема импорта и экспорта.

Таблица 2.3. Структура экспорта косметики

|

Страны экспортеры |

Объем, долл. США |

% |

| Украина | 30 711 976 | 41,3 |

| Казахстан | 18 728 846 | 25,2 |

| Латвия | 6 264 361 | 8,4 |

| Молдавия | 2 121 548 | 2,9 |

| Грузия | 2 071 124 | 2,8 |

| Киргизия | 2 054 115 | 2,8 |

| Монголия | 2 014 743 | 2,7 |

| Азербайджан | 1 865 278 | 2,5 |

| Литва | 1 634 849 | 2,2 |

| Другие | 6 857 161 | 9,2 |

| Всего | 74 324 001 | 100,0 |

Российский рынок средств персонального ухода (+15%) — один из самых быстрорастущих в мире (входит в “двадцатку” лидеров роста). При этом его доля составляет порядка 2% от глобального. При сохранении своей индивидуальности, он следует глобальным тенденциям. Четыре из 10 самых быстрорастущих категорий российского рынка предназначены для ухода за кожей. Их высокая динамика, и в частности, сегмента средств для лица (+25%) обеспечивается также за счет роста антивозрастных средств для ухода за кожей лица (+39%). Еще один фактор роста рынка Personal Care — развитие мужских линий средств личной гигиены.

Самая большая доля в объеме продаж косметических средств, как во всем мире, так и в России, приходится на средства по уходу за волосами (19,3%). Этот сегмент российского рынка вырос на 14% — за счет “чемпионской” динамики Кондиционеров (+84%).

Дальше начинаются существенные различия. Если в западных странах на втором месте – средства по уходу за кожей, то у нас - декоративная косметика (17,2%). Далее в России по продажам лидируют (в порядке уменьшения доли): гигиенические средства для полости рта (13,7%), парфюмерия (11,4%), средства для душа (11,3%). Таким образом, белая косметика в нашей стране занимает только шестое место по объему продаж (11%).

Наблюдается увеличение интенсивности потребления некоторых категорий косметики (солнцезащитная косметика, уход за кожей тела, средства для укладки волос и др.) и происходит активное освоение новых сегментов отрасли (мужской, антивозрастной, детской косметики).

Таблица 2.4. Десять самых быстрорастущих категорий Personal Care в России

| Категория рынка средств персонального ухода | Динамика рынка, 2006 vs 2005 |

| Кондиционеры | 84% |

| Туалетная бумага | 52% |

| Увлажняющие средства для рук/тела/универсальные | 29% |

| Электрические зубные щетки | 26% |

| Увлажняющие средства для лица и век | 27% |

| Средства для проблемной кожи | 23% |

| Очищающие гели для душа | 21% |

| Очищающие и тонизирующие средства для кожи лица | 21% |

| Детские подгузники | 20% |

| Дезодоранты – мужские | 16% |

Рынок уже достиг определенной степени развития, и существующая система дистрибуции рискует стать фактором стагнации, если не будет динамично предлагать инновационные схемы распространения и продажи продукции.

Масштаб конкуренции:

Предприятия отрасли испытывают как локальную, так и региональную, и международную конкуренцию.

Конкурентное положение основных компаний:

Положение компаний-конкурентов в каждом отдельном сегменте рынка парфюмерии и косметики неодинаково ( см. раздел 2.1.2. «Анализ микросреды).

К числу наиболее успешных российских производителей можно отнести следующие предприятия: Концерн «Калина», Косметическое объединение «Свобода», «Красная линия», «Невская косметика».

Хотя некоторые новички рынка (например, Green Mama, Faberlic, «Низар») развиваются весьма динамично, их показатели пока несопоставимы с оборотами бывших советских гигантов - «Калины», «Невской косметики», «Новой зари», «Свободы».

Среди иностранных компаний можно выделить: Biersdorf, L’oreal, Prokter$Gamble

Ключевые факторы успеха:

Конкурентоспособность косметической компании базируется на трех компонентах: инновационной идее, налаженных производственных процессах и правильном продвижении. В мире большинство новейших разработок сырья осуществляют несколько специализированных компаний (таких, как, например, итальянская Intercos, специализирующаяся на разработке ингредиентов для декоративной косметики). Далее эти инновации поступают на открытый рынок.

Самым сильным оружием в борьбе за симпатию покупателей остается реклама. Неслучайно у западных предприятий затраты на маркетинг составляют примерно 70–80% от общей себестоимости продукта. Большинство российских косметических компаний не имеет бюджетов, которые позволили бы им тягаться на этом поле с глобальными игроками (исключение составляют лишь единицы, имеющие огромные производственные объемы, — такие как «Калина»).

В последние годы отечественные производители были озабочены поиском собственной рыночной ниши. Так, например, компания «Первое решение» позиционирует свою недорогую марку «Секреты бабушки Агафьи» как народные рецепты. Вообще, тему косметики на основе природных компонентов сегодня эксплуатируют почти все отечественные производители. Многие из них производят кремы на «сибирских» или «алтайских» травах, мухоморах, рыбьем жире, козьем молоке и проч. и проч. О подчеркнутой близости к природе говорят и названия компаний: «Травэль», Natura Siberica, «Природный элемент», «Эликсир молодости» и т.д.

Чтобы довести свои идеи до потребителя, сегодня нужно проявлять изобретательность. Компания должна найти убедительные аргументы в обещании красоты, любви и молодости. Пожалуй, самый удачный пример подобного мифотворчества — английская компания LUSH, которая одной из первых стала продвигать на рынке идею «аппетитной и свежей» косметики, внешне похожей на пирожные, шоколад, пудинги, сыр и т. д. Схожая идея «вкусной» косметики есть сегодня и у отечественного «Фаберлика», который разрабатывает концепцию бутиков Beauty café.

Другой путь — узкая специализация: например, выпуск косметики для подростков, для людей, имеющих дерматологические проблемы, и т. д. Пример — питерская компания «Аркадия», которая выпускает косметические эмульсии для чувствительной кожи, или казанская «Мюстела-Талир», предлагающая средства на основе норкового масла при поражениях кожи радиацией, иммунодефиците. Такое позиционирование вполне в духе времени, поскольку соответствует еще одному глобальному тренду — сближению косметики и фармацевтики.

Выстраивание продвижения потребует от косметических компаний больших усилий — и креативных, и финансовых, а также необходимо учитывать специфику российского рынка.

Привлекательность отрасли:

Глобализация потребительской культуры и рост доходов населения позитивно сказывается на уровне и модели потребления парфюмерии и косметики в мире в целом и в России в частности.

Определение форм и интенсивности конкуренции:

На парфюмерно-косметическом рынке наблюдается монополистическая конкуренция: большое количество фирм производит в принципе схожую продукцию, которая может отличаться по некоторым показателям, таким, как цена, состав косметического средства, внешнее исполнение, которые и оказывают влияние на выбор потребителя.

В рамках модели 5 сил конкуренции Майкла Портера, наиболее существенным фактором является соперничество между уже утвердившимися на рынке конкурирующими продавцами. На рынке функционируют как российские, так и иностранные производители. В каждом отдельном сегменте рынка парфюмерии и косметики конкурируют не одни и те же компании, количество основных конкурентов в каждом отдельном сегменте порядка 10.

В виду того, что выпускаемая продукция не может быть сильно дифференцирована, можно говорить о высокой интенсивности конкуренции в отрасли.

Вторым по важности фактором является проникновение на рынок новых конкурентов. Отрасль является крайне привлекательной, и, как следствие, появляется огромное количество компаний, стремящихся занять свою нишу на данном рынке. Многие новички идут по пути узкой специализации (например, выпускают натуральную косметику или косметику, предназначенную специально для проблемной кожи), и на своем небольшом сегменте им удается составить серьезную конкуренцию парфюмерным гигантам. В отрасли нет барьеров в виде исключительных прав на проведение какой-либо деятельности, предоставляемых государством, доступ к ресурсам свободный, а значит новые производители свободно могут выйти на парфюмерно-косметический рынок. Единственное, новички вынуждены проявлять изобретательность и идти на риск, в противном случае им не удастся противостоять уже зарекомендовавшим себя на этом рынке компаниям.

Также стоит учитывать тот факт, что значительным влиянием обладают покупатели. Они стремятся удовлетворить свои потребности наилучшим образом; производители вынуждены подстраиваться под их нужны, вынуждены их удивлять, в противном случае покупатель легко перейдет к другму продавцу в силу невысокой степени дифференциации продукции.

Конкурентное давление со стороны поставщиков не так велико, но все же существенно. В первую очередь здесь играют роль связи с передовыми поставщиками сырья и новейших разработок в области косметологии. Такими разработками занимаются компании Intercos и Fiabila, они открывают доступ к самым передовым видам сырья и технологиям. Благодаря такому сотрудничеству выявляются тренды. Все компании покупают основные виды сырья и технологии у очень узкого круга продавцов.

Присутствуют товары-заменители, их предлагают фармацевтические фирмы. В последнее время потребление лечебной косметики, предлагаемой в аптеках, увеличилось; однако нельзя сказать, что фармацевтические компании жестко конкурируют с парфюмерно-косметиескими.

2.3. АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ

2.3.1 Общая характеристика фирмы и анализ действующей стратегии

Открытое акционерное общество Концерн «Калина»/ОАО Концерн «Калина» 620138, Российская Федерация, г. Екатеринбург, ул. Комсомольская, д.80.

В соответствии с Уставом ОАО Концерн «Калина» уставный капитал Компании составляет 682 661 770 рублей и состоит из 9 752 311 обыкновенных именных акций номинальной стоимостью 70 рублей каждая.

Концерн «Калина» был образован в 1999 году на базе старейшего парфюмерно-косметического предприятия страны ОАО «Уральские самоцветы, созданного в 1942 году.

ОАО Концерн «Калина» занимается разработкой, производством и сбытом на территории России и стран СНГ широкого круга средств по уходу за кожей (кремы, лосьоны, гели, тоники и т.д.), средств по уходу за волосами (шампуни, бальзамы), средств по уходу за полстью рта (зубные пасты), парфюмерии, моющих средств (стиральные порошки, мыло) и ряда других продуктов.

Миссия Компании заключается в создании и развитии на рынке парфюмерно-косметической продукции сильных брендов, обладающих превосходным качеством и способных удовлетворить многообразие предпочтений наших потребителей.

Популярность торговых марок «Калины», успешная маркетинговая политика и высокое качество продукции обеспечили Компании лидирующие позиции на национальном рынке косметики. Концерн обладает самой широкой в отрасли дистрибьюторской сетью, охватывающей все регионы России и страны СНГ. Компания владеет собственным научно-производственным центром, специалисты которого разрабатывают новые продукты и технологии. Основные производственные мощности Концерна находятся в Екатеринбурге, Омске и сформированы из современного оборудования, обслуживаемого высокопрофессиональным персоналом.

Стратегией развития Концерна «Калина» и ее стратегическими целями являются создание крупной международной компании, обладающей сильными международными брендами, с сохранением лидирующих позиций на традиционных ключевых рынках Компании.

Для достижения своих стратегических целей Компания придерживается политики значительных инвестиций в приобретение новых и укрепление существующих брендов в наиболее динамично развивающихся, имеющих большой потенциал роста и обладающих высокой маржинальной рентабельностью сегментах парфюмерно-косметического рынка.

Выполнение стратегических целей Концерна обеспечено поддержкой со стороны интегрированной системы Supply Chain, которую Компания непрерывно совершенствует. Компания прилагает значительные усилия для постоянного повышения эффективности процессов снабжения, логистики, производства и развития сети дистрибуции выпускаемой Концерном «Калина» продукции. В 2006 году Концерн «Калина» продолжил развивать сотрудничество с крупнейшими розничными сетями, представленными на российском рынке. Для обеспечения поставок в розничные сети продукции Концерна в необходимом количестве и «точно в срок» были созданы дистрибутационные центры в Москве и Санкт-Петербурге. Предпринятые усилия привели к росту скорости оборачиваемости запасов сырья и готовой продукции Концерна, что позволило Компании получить в 2006 году положительный операционный денежный поток для финансирования ее текущей деятельности. Кроме того, Компания намерена совершенствовать механизмы взаимодействия со своими ключевыми клиентами, выстраивать и развивать партнерские отношения с розничными сетями, а также расширять сеть дистрибуции в странах присутствия.

Концерн «Калина» обладает сильными конкурентными преимуществами, развитие и укрепление которых позволит добиться успеха в реализации выбранной стратегии развития.

2.3.2 SWOT-анализ

Внутренняя среда

Сильные стороны:

1) Бренды обладают высокими показателями узнаваемости и лояльности к ним со стороны потребителей в СНГ и Европе. К примеру, бренды «Черный жемчуг» и «Чистая линия» имеют самые высокие показатели узнаваемости среди всех брендов средств по уходу за кожей в России: в 2006 году этот показатель, по данным Gallup Media, по бренду «Черный жемчуг» составил 61,3%, по бренду «Чистая линия» – 51,5%;

2) Лояльность многих россиян отечественному продукту, считающих, что наши кремы более «натуральные»;

3) Эффективная рекламная кампания. Например, осенью 2006 года, после достижения достаточного уровня представленности брендов «Manhattan», «Apotheker Scheller» и «Manhattan Clearface» в российской рознице, стартовала масштабная рекламная кампания. Компания инвестировала около 7 миллионов долларов США. Реклама способствовала повышению знания и уровня потребления брендов немецкой компании в России и СНГ;

4) В начале 2001 года Концерном создан собственный Научно-исследовательский центр, который занимается разработкой, созданием и тестированием рецептур новых продуктов. Центр расположен в Екатеринбурге;

5) Использование современных технологий и современного производственного оборудования. В течение 2005 года была проведена масштабная модернизация производственных мощностей Концерна. В результате модернизации были полностью автоматизированы основные процессы производства, существенно сокращены производственные затраты, повышен уровень производительности труда и улучшено качество выпускаемой продукции;

6) Эффективное управления складскими ресурсами: в середине 2006 года на производственной площадке в Екатеринбурге была запущена в эксплуатацию информационная система управления складами WMS Exceed 4000. Внедрение системы Exceed WMS 4000 позволило значительно увеличить пропускную способность складского комплекса, повысить объемы загрузки, значительно увеличить оборачиваемость запасов, повысить эффективность использования складских ресурсов, снизить потребность в людских ресурсах. Широкое использование штрихкодирования позволило минимизировать влияние человеческого фактора, повысить количество и точность всех складских операций;

7) Корпоративное управление предприятием рассматривается как важное средство повышения эффективности деятельности Компании, обеспечения большей доступности и снижения стоимости капитала, укрепления репутации Компании;

8) Для сотрудников в Компании действует эффективная система мотивации, созданы безопасные и комфортные условия труда, предлагаются возможности для профессионального роста и развития и предоставляется определенный уровень социального обеспечения. В 2006 году Концерном была внедрена система управления на основе использования ключевых показателей эффективности (KPI – Key Performance Indicators), которые установлены для ключевых структурных подразделений и их сотрудников.

Существуют различные возможности для повышения своей квалификации и профессионального развития;

9) Концерн производит существенные инвестиции в инновационные разработки, позволяющие, в том числе, отыскивать альтернативные аналоги тех или иных сырьевых компонентов, а также ищет пути стандартизации компонентов продукции и унификации упаковки, что позволяет в свою очередь снижать зависимость (в том числе ценовую) от определенных поставщиков сырья.

Слабые стороны:

1) У западных предприятий затраты на маркетинг составляют примерно 70–80% от общей себестоимости продукта. Бюджет концерна «Калина» не позволяет Компании на равных соперничать на этом поле с глобальными игроками;

2) Моющие средства, выпускающаяся Концерном в низкоценовом сегменте рынка, не смогла противостоять конкурентам, среди которых присутствуют бренды крупнейших транснациональных корпораций. В октябре 2006 года менеджмент было остановлено производство на Омском заводе моющих средств, производящем туалетное и хозяйственное мыло и стиральные порошки. Причиной принятия решения о прекращении производства стали убытки, генерируемые заводом на протяжении нескольких последних лет, снижающие рентабельность Компании в целом.

Внешняя среда

Сильные стороны:

1) Широкая производственная линия: Концерн «Калина» развивает сильные бренды во всех ключевых сегментах российского парфюмерно-косметического рынка. Она выпускает средства по уходу за кожей, средства по уходу за полостью рта, средства по уходу за волосами, декоративную косметику, парфюмерию и косметику для мужчин, синтетические моющие средства, бытовую химия;

2) В 2006 году Научно-исследовательским центром было разработано 80 новых продуктов. В среднем каждый из сотрудников Научно-исследовательского центра Концерна за последние три года разработал 3 совершенно новых продукта. Всего в период с 2000 по 2006 год на рынок было выпущено 689 новых продуктов;

3) В 2005 году Концерном «Калина» была приобретена немецкая парфюмерно-косметическая компания Dr. Scheller Cosmetics AG, являющаяся одним из лидеров на рынке декоративной косметики и средств по уходу за кожей в Германии.

Приобретение Dr.Scheller Cosmetics AG открыло для Компании новые стратегические возможности:

а) пополнение своей продуктовой линейки такими сильными брендами, как «Manhattan» в сегменте декоративной косметики, «Apotheker Scheller» и «Manhattan Clearface» в сегменте средств по уходу за кожей;

б) получение доступа к европейским рынкам через сеть дистрибуции немецкой компании; немаловажно, что рынок парфюмерно-косметической продукции в Германии является крупнейшим национальным рынком в Европе;

в) использование системы дистрибуции компании Dr. Scheller Cosmetics AG в европейских;

г) странах для продвижения ряда брендов Концерна «Калина»;

д) интеграция в сферах производства и разработки новой продукции;

е) синергетический эффект масштаба от закупок сырья и упаковки.

3) Широкая сеть дистрибуции, сотрудничество с крупнейшими розничными сетями, представленными на российском рынке, эффективная система сбыта Supply Chain. Для обеспечения поставок в розничные сети продукции Концерна в необходимом количестве и «точно в срок» были созданы дистрибутационные центры в Москве и Санкт-Петербурге;

4) В последние годы была достигнута значительная диверсификация рынков сбыта продукции Концерна. В настоящее время 59% от общего объема продукции реализуется на территории Российской Федерации, 27% – на территории европейских стран и 14% – на территории других стран, в том числе стран СНГ. Таким образом, для Концерна «Калина» не характерна преобладающая зависимость от внешнего или внутреннего рынка.

Продукция Концерна продается более чем в 30 странах мира. Компания реализует свою продукцию в следующих странах, помимо России: Австрия, Азербайджан, Армения, Афганистан, Беларусь, Боливия, Венгрия, Германия, Грузия, Ирак, Казахстан, Канада, Катар, Кипр, Киргизия, Китай, Латвия, Литва, Молдавия, Монголия, ОАЭ, Польша, Словакия, Словения, США, Таджикистан, Тайвань, Туркмения, Узбекистан, Украина, Чехия, Эквадор, Эстония…и тот список растет;

5) На рынке парфюмерии и косметики есть так называемые «точки роста». Например, парфюмерно-косметическая продукция для мужчин является одним из наиболее динамично развивающихся сегментов российского парфюмерно-косметического рынка. Его объем в 2006 году составил 804,5 млн. долларов США, увеличившись на 14,2% по сравнению с 2005 годом. Российский рынок парфюмерии и косметики для мужчин обладает хорошим потенциалом роста: согласно прогнозам Euromonitor, его объем в течение 2007 - 2009 гг. будет ежегодно увеличиваться в среднем на 10,3% и в 2009 году составит 1079,0 млн. долларов США.

Занимаемая Концерном «Калина» доля на этом рынке: в 2006 году она составила 5,6% (рассчитанная исходя из емкости рынка в натуральном выражении);

6) Часть продукции Концерна является продукцией массового потребления и входит в корзину товаров первой необходимости. Это означает, что вне зависимости от экономической ситуации продукция Концерна в той или иной степени будет востребована.

Слабые стороны:

1) Концерн «Калина» конкурирует со многими крупными отечественными и зарубежными производителями по всему товарному ассортименту. Некоторые из таких конкурентов – это более крупные по сравнению с Компанией предприятия, с более широким товарным ассортиментом. Конкуренция усиливается в том числе и за счет небольших компаний, идущих по пути узкой специализации;

2) Рынки, на которых Концерн работает, отличаются высокой степенью конкуренции и подвержены скоротечным изменениям потребительских предпочтений и отраслевых тенденций;

3) Концерн «Калина» зависит от сторонних поставщиков в снабжении сырьем, а также элементами упаковки для ряда основных видов продукции, в особенности от производственных мощностей некоторых поставщиков в поставках особых элементов упаковки, заказанных им по специальным образцам, а также от поставки определенных видов сырья безальтернативными поставщиками;

4) Зависимость от дилеров и оптовых покупателей при дистрибуции продукции;

5) Поскольку основные затраты Компания несет в российских рублях, на расходах сказывается повышение цен в России. В будущем высокие темпы инфляции в России, по сравнению с реальной девальвацией, могут отрицательно сказаться на показателях работы, поскольку конкуренция может не позволить Компании повышать цену на свою продукцию, чтобы компенсировать увеличение себестоимости.

2.3.3 Сравнительный анализ с деятельностью конкурентов

· Лидерство в ключевых сегментах российского рынка парфюмерно-косметической продукции, обеспеченное высоким уровнем узнаваемости брендов Концерна «Калина» и лояльности к ним со стороны потребителей;

· самая широкая и эффективная сеть дистрибуции парфюмерно-косметической продукции в России;

· гибкость ценовой политики, позволяющая устанавливать невысокую по сравнению с иностранными конкурентами цену на продукцию, при уровне качества, сопоставимом с уровнем качества зарубежных брендов;

· эффективный процесс создания новых продуктов на основе глубокого изучения предпочтений потребителей и использования инновационных идей собственного научно-исследовательского центра;

· уникальный опыт и знания в сфере производства продуктов высокого качества из натуральных ингредиентов;

· использование современных технологий и постоянно обновляемого производственного оборудования, позволяющих выпускать соответствующую международным стандартам качества продукцию при оптимальном уровне затрат;

· нацеленная на достижение высоких результатов команда руководителей, обладающих профессиональным опытом, знанием специфики парфюмерно-косметического рынка, финансовым мышлением и четким стратегическим видением дальнейшего развития Компании.

В анализе по ключевым факторам успеха я сравню Концерн «Калина» и ее основных конкурентов только в сегменте средств по уходу за кожей, так как в различных сегментах Концерн конкурирует с разными компаниями.

Таблица 2.5. Сравнительный анализ с деятельностью конкурентов в сегменте средств по уходу за кожей по ключевым факторам успеха

| Ключевые факторы успеха |

Взв. коэф. |

«Калина» | «Biersdorf» | «Невская косметика»» | «Свобода» | «Garnier» | |||||

| балл | Х | балл | Х | балл | Х | балл | Х | балл | Х | ||

| 1. Широкий ассортимент предлагаемых продуктов | 0,14 | 10 | 1,4 | 7 | 0,98 | 8 | 1,12 | 7 | 0,98 | 8 | 1,2 |

| 2. Инновации и выпуск новинок | 0,15 | 9 | 1,35 | 8 | 1,20 | 7 | 1,05 | 6 | 0,9 | 6 | 0,9 |

| 3. Качество и натуральность продукции | 0,15 | 9 | 1,35 | 8 | 1,2 | 8 | 1,2 | 8 | 1,2 | 8 | 1,2 |

| 4. Гибкость ценовой политики | 0,22 | 9 | 1,98 | 5 | 1,1 | 9 | 1,98 | 10 | 2,2 | 5 | 1,1 |

| 5. Реклама | 0,19 | 8 | 1,52 | 10 | 1,9 | 2 | 0,38 | 2 | 0,38 | 9 | 1,71 |

| 6. Эффективность дистрибуции | 0,15 | 10 | 1,5 | 10 | 1,6 | 9 | 1,35 | 9 | 1,35 | 10 | 1,5 |

| Сумма | 1 | 9,10 | 7,98 | 7,08 | 7,01 | 7,61 |

Ключевым факторам успеха (КФУ) присвоены определенные взвешенные коэффициенты в соответствии со степенью их важности для достижения компанией успеха.

Для российского покупателя цена на продукцию играет существенную роль. Поэтому фактор «гибкость ценовой политики» обладает наибольшим удельным весом (2,2) среди других показателей.

Сильным оружием в борьбе за покупателя является реклама, удельный вес этого показателя составляет 0,19.

Несколько в меньшей степени успех зависит от широты ассортимента (0,14), инноваций и выпуска новинок (0,15), качества и натуральности продукции (0,15) и эффективности дистрибуции (0,15). Дело в том, что люди склонны верить рекламе.

У Концерна «Калина» самый широкий ассортимент продукции в сегменте средств по уходу за кожей, поэтому оценка 10. Российскому потребителю хорошо известны такие торговые марки, как «Черный жемчуг»,»Бархатные ручки», «MIA», «Чистая линия», «Сто рецептов красоты», «Apotheker Scheller», «Manhattan Clearface». Компания Biersdorf получила 7 баллов; эта компания поставляет в Россию только один свой бренд – Nivea; правда количество продуктов выпускаемых под этой маркой, достаточно велико. У остальных трех компаний ассортимент продукции шире, чем у Biersdorf’а, но все-таки не сравним с ассортиментом «Калины».

Российским компаниям трудно конкурировать с иностранными компаниями по объемам инвестиций в рекламу. Biersdorf получила высшую оценку -10 балов, Garnier идет следом – 9 баллов, а российские компании отстают. «Невская косметика» продолжает ориентироваться в первую очередь на качество и конкурентную цену своей продукции; на рекламу выделяется недостаточно средств, что ведет к снижению узнаваемости брендов. Рекламная активность «Свободы» также малозаметна. Концерн «Калина» может себе позволить тратить деньги на рекламные кампании, к тому же есть понимание необходимости таких затрат. Расходы «Калины» на рекламу в 2006 году составили 1 349 066 тыс. рублей, увеличившись на 16,8% по сравнению с 2005 годом. К примеру, осенью 2006 года, после достижения достаточного уровня представленности брендов «Manhattan», «Apotheker Scheller» и «Manhattan Clearface» в российской рознице, стартовала масштабная рекламная кампания, призванная существенно повысить уровень знания и потребления этих брендов среди потребителей. Компания инвестировала около 7 миллионов долларов США, полагая, что эти инвестиции станут залогом роста продаж и доли рынка брендов Dr. Scheller Cosmetics AG на российском парфюмерно-косметическом рынке.

Обновление ассортимента – необходимое условие для компаний, стремящихся удержать свое положение на рынке.

В коллекции средств по уходу за кожей лица и тела компания «Невская косметика» в течение года появились следующие новинки: в массовом сегменте крем для лица «Оливковый» и крем для тела «Массажный», в среднем ценовом сегменте были выпущены 7 продуктов новой серии «Роса». «Невская косметика» получает 7 баллов. Biersdorf оценен на балл выше, так как помимо новых продуктов "Гуд-бай Целлюлит" и NIVEA Visage для чувствительной кожи - Очищающее молочко и Дневной крем, компания выпустила целую серию новых продуктов - Nivea Young.

Среди отстающих – Garnier и «Свобода», у них по 6 баллов. Новая разработка лаборатории Garnier - серия средств по уходу за кожей «Рацион Красоты», последние новинки «Свободы» - это серия "Молоко и мед" (уход за сухой и чувствительной кожей), элитная косметическая линия "Диамант" (лифтинг-кремы и специальные средства для тела).

Безоговорочный лидер – Концерн «Калина» - получает заслуженные 10 баллов. В подтверждение этого приведу лишь некоторые новинки. Линия средств "Черный жемчуг" пополнилась новой серией "Лифтинг", созданной специально для борьбы с возрастными изменениями кожи,а также новой линией средств для очищения кожи, которая специально предназначена для жительниц больших городов, - "Очищение и свежесть".В ассортименте косметической серии "Чистая линия" появилась новая серия кремов для лица, новинки основаны на возрастном подходе к уходу за кожей. Косметика "Сто рецептов красоты" пополнилась новинками: маска антивозрастная для лица и зоны декольте "Облепиха, ростки пшеницы и оливковок масло", крем для век антивозрастной "Облепиха, ростки пшеницы и петрушка", молочко для умывания антивозрастное "Облепиха, ростки пшеницы и минеральная вода", гель для умывания для жирной и комбинированной кожи "огуречный сок и зеленый чай", лосьон-тоник для жирной и комбинированной кожи "Огуречный сок и минеральная вода", лосьон-тоник для нормальной и комбинированной кожи "Сок алоэ и минеральная вода, лосьон-тоник для сухой и нормальной кожи "мед и зеленый чай", молочко очищающее для сухой и нормальной кожи "Мед и зеленый чай", пенка для умывания для нормальной и комбинированной кожи "Сок алоэ и зеленый чай. Серия "Сто рецептов красоты" также пополнилась антивозрастной косметикой.

Качество продукции гарантируют все компании, поэтому оценки примерно одинаковые. Косметика удовлетворяет стандарта качества; если бы это было не так, компании быстро бы растеряли своих потребителей. Конкуренты «Калины» получили по 9 баллов. «Калине присвоена высшая оценка прежде всего за натуральность косметики, Концерт выпускает несколько серий на основе целебных природных растений, а именно: «Сто рецептов красоты», «Алтайская медовая косметика», «Сибирские рецепты красоты и здоровья», «Чистая линия».

Российские компании имеют преимущество в цене перед своими иностранными конкурентами. Самые низкие цены на продукцию компании «Свобода», поэтому 10 баллов.

Сеть дистрибуции у всех пяти компаний развита хорошо, сильных различий нет.

Таким образом, «Калина» безоговорочный лидер российского рынка в сегменте средств по уходу за кожей. Компания стремится удержать свое положение на рынке за счет обновления ассортимента продукции и обеспечения массовой рекламной поддержки.

3. АГРЕГИРОВАННЫЙ ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Бухгалтерская отчетность проводилась в период 31.12.05 по 31.12.2006

Горизонтальный анализ бухгалтерского баланса:

Актив:

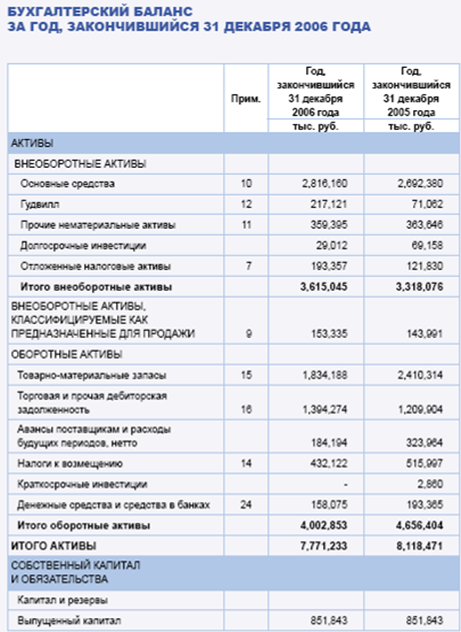

Внеоборотные активы Концерна пополнились на 1220292 тыс. руб. и составили 3615045 тыс. руб. Приобретение внеоборотных активов говорит об устойчивом положении компании.

Из внеоборотных активов выросли основные средства (на 123780 тыс. руб., или на 4,6% по сравнению с предыдущим периодом) и составила 2816160 тыс. руб. Гудвилл увеличил внеоборотные активы на 146059 тыс. руб. ( 305,5% относительно предыдущего периода) и составил 217121тыс. руб. Также увеличились отложенные налоговые активы (на 71527 тыс. руб. или на 58,7%) и составили 193357 тыс. руб.

Сократились долгосрочные инвестиции (на 40146 тыс. руб. или 58,1%) и прочие нематериальные активы (на 4251 тыс. руб. или на 1,2%). Можно предположить, что вместо отвлечения собственных средств на чужие проекты компания идет по пути собственного развития и укрупнения.

Из оборотных активов товарно-материальные запасы сократились 576126 тыс. руб. (процентное изменение составило 23,9%) и стали 1834188 тыс. руб. Можно предположить, что увеличилась оборачиваемость продукции за счет более грамотной маркетинговой политики и увеличения спроса. Хотя, с другой стороны, тенденция уменьшения товарно-материальных запасов может иметь негативные последствия, если запасов останется меньше, чем установленный минимальный лимит.

За отчетный период дебиторская задолженность увеличилась на 184370 тыс. руб. (15,2% относительно предыдущего периода) и составила 1394274 тыс. руб. Дебиторская задолженность велика, а это очень рискованно. Опасность в том, что большой объем просроченной и безнадежной дебиторской задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации, что в конечном итоге приводит к финансовым потерям компании. С другой стороны, за счет получений по дебиторской задолженности организация может погасить часть кредиторской.

Авансы поставщикам и расходы будущих периодов существенно сократились (процентное изменение составило 43,1%) и составили 18494 тыс. руб. Это может свидетельствовать о сокращении объемов поставок от поставщиков (либо в связи с неспособностью «Калины» оплачивать такие объемы поставок, либо в связи с тем, что отпала необходимость в некоторых поставках); также вполне возможно, что изменились договорные условия с поставщиками (условия расчетов могли стать более лояльными; например, поставщики могли начать поставлять сырье безавансово).

Сократились налоги к возмещению на 83875 тыс.руб. (на 16,3%) и составили 432122 тыс. руб.

В отчетном периоде исчезла статья Краткосрочные инвестиции, в прошлом периоде они составляли 2860 тыс. руб.

Сократились денежные средства и средства в банках на 35290 тыс. руб. (на 18,3%). Возможно, они пущены в оборот; Концерном было совершено приобретение контрольного пакета акций немецкого производителя косметики Dr. Scheller Cosmetics AG.

Пассив:

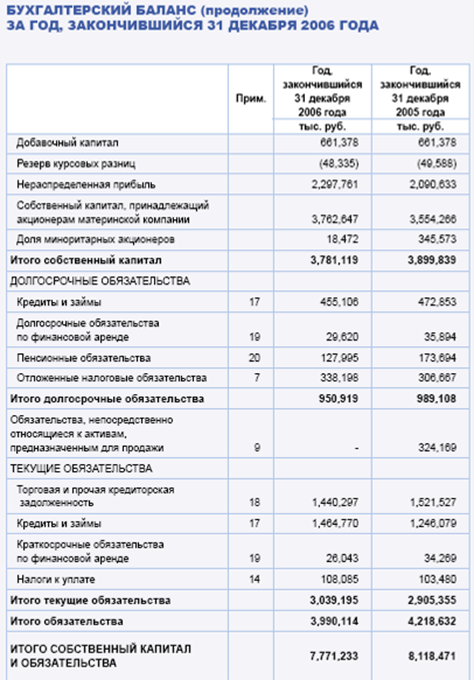

Нераспределенная прибыль организации возросла на 207128 тыс.руб., составила 109,93% по сравнению с началом отчетного года. Нераспределенная прибыль характеризует динамику роста организации на собственной основе, за счет внутренних накоплений. Наличие этой прибыли свидетельствует о финансовом благополучии Концерна, однако этот показатель не должен быть слишком большим, так как деньги должны работать, оборачиваться и приносить прибыль.

На 208378 тыс. руб. увеличился собственный капитал, принадлежащий акционерам материнской компании, и составил 3762647 тыс. руб. (105,9% по сравнению с началом отчетного года).

Доля миноритарных акционеров в отчетном периоде сократилась до 18472 тыс. руб. или 5,4% от суммы в прошлом периоде. Благодаря этому повысилась управляемость компанией.

Долгосрочные обязательства сократились на 38189 тыс. руб.; в отчетном периоде они составили 950919 тыс. руб. или 96,1% от значения в предыдущем периоде. Тенденция снижения задолженностей свидетельствует об улучшении финансового положения компании.

Из них кредиты и займы сократились на 17747 тыс. руб. (на 3,8%) и составили 455106 тыс. руб.; долгосрочные обязательства по финансовой аренде сократились на 6274 тыс. руб. (на 17,5%) и составили 29620 тыс.руб.; пенсионные обязательства сократились на 45699 тыс. руб. (на 26,3%) и составили 127995 тыс. руб.

Отложенные налоговые обязательства увеличились на 31531 тыс. руб. (на 10,3%) и составили 338198 тыс. руб.

Компания рассчиталась по всем обязательствам, непосредственно относящимся к активам, предназначенным для продажи.

Текущие обязательства увеличились за отчетный период на 133840 тыс. руб. и составили 104,6% относительно предыдущего периода. Из них кредиторская задолженность составила 1440297 тыс. руб. (105,3% относительно предыдущего периода). Возросли займы и кредиты на сумму 218691 тыс. руб. или на 17,6%. Рост производительности компании неразрывно связан с увеличением расходов, поэтому растут кредиты и займы, значительной остается кредиторская задолженность. Хотя компания активно расходует собственные капитал, которого у нее достаточно на расходы по развитию.

Горизонтальный анализ отчета о прибылях и убытках:

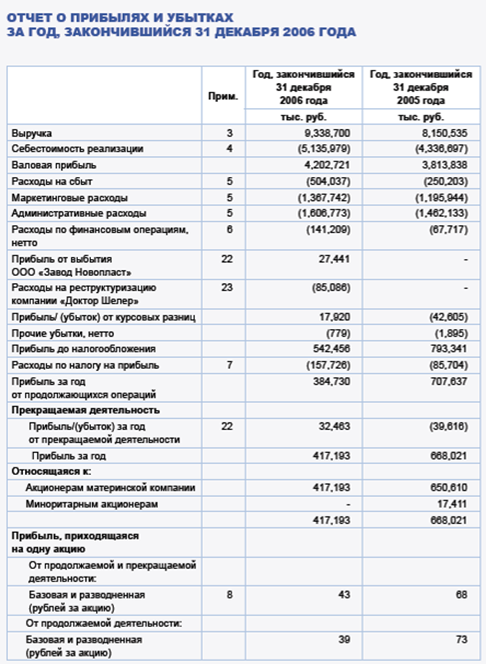

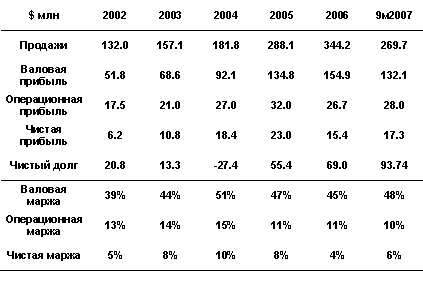

Выручка от реализации товара составила 114,6% по сравнению с выручкой в прошлом году, а именно 9338700 тыс.руб.; себестоимость проданных товаров составила 118,4% от себестоимости в предыдущем году, что в денежном выражении составляет 5135979 тыс.руб.). При такой разнице между процентными показателями роста выручки и себестоимости, валовая прибыль отчетного периода в размере 4202721 тыс.руб. составила 110,2% по сравнению с аналогичным показателем предыдущего года.

Прибыль до налогообложения Компании составила в 2006 году 542456 тыс. рублей, сократившись на 31,6% по сравнению с 2005 годом. Основными причинами снижения прибыли стал рост коммерческих, маркетинговых и административных расходов.

Чистая прибыль, равная в отчетном периоде 417 193 тыс.руб., обладает еще большей отрицательной динамикой (-37,5% относительно предыдущего периода), что объясняется ростом денежного выражения налога на прибыль.

Выраженная в виде процента от объема продаж, чистая прибыль в 2006 году составила 4,5% по сравнению с 8,2% в 2005 году.

3.2 ВЕРТИКАЛЬНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Активная часть баланса характеризуется незначительным преобладанием оборотных активов.

Доля внеоборотных активов составляет 46,5% от величины всех активов.

Из внеоборотных активов основной удельный вес приходится на основные средства, которые составляют 36,2% от величины активов предприятия.

Из оборотных активов основной удельный вес приходится на товарно-материальные запасы, которые составляют 23,6% от величины активов предприятия.

Доля дебиторской задолженности в структуре активов составляет 19,4%, что создает угрозу.

Авансы поставщикам и расходы будущих периодов составляют 2,4% всех активов, налоги к возмещению – 5,6%.

Доля денежных средств в структуре актива совсем маленькая: 2%, к тому же наблюдается отрицательная динамика по сравнению с предыдущим периодом.

В структуре пассива наибольшим удельным весом обладает собственный капитал - на него приходится около 48,4%.

Компания активно использует заемные средства, доля которых составляет 24,7%.

На долю нераспределенной прибыли в структуре пассива приходится 29,6%.

4. РАСЧЕТ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Показатели ликвидности:

К т.л. = ![]() =

=  = 1,32

= 1,32

К а.л. = ![]() =

= ![]() = 0,052

= 0,052

К с.л. = ![]() =

= ![]() = 0,71

= 0,71

К з.т.о. = ![]() =

=  = 0,46

= 0,46

Чистый оборотный капитал = Атек - О кр = 4002853– 3039195 = 963658

Проанализировав эту группу показателей, можно сказать, что у Компании нет достаточного количества денежных средств для погашения краткосрочных обязательств. Это свидетельствует о некоторой неустойчивости финансового положения. Однако, наряду с этим, Компания располагает достаточным количеством ликвидных активов, которые при необходимости могут стать источником для погашения краткосрочных обязательств.

В общем показатели по группе не очень хорошие, так как ни один показатель не превышает нормативного значения, более того есть показатели существенно не дотягивающие до нормативного значения.

Показатели платежеспособности:

К авт. = ![]() =

= ![]() = 0,487

= 0,487

К д.д.с.т.а. = ![]() =

= ![]() = 0,04

= 0,04

К о.з.с.с. = ![]() =

= ![]() = 0,09

= 0,09

К д.с.с.д.а. = ![]() =

= ![]() = 0,96

= 0,96

К о.с.о.с. =![]() =

= ![]() = 0,04

= 0,04

К манев. = ![]() =

= ![]() = 0,044

= 0,044

Показатели платежеспособности свидетельствуют о том, что доля собственных средств в структуре капитала достаточна для того, чтобы считать предприятие достаточно независимым от сторонних вливаний.

Денежных средств не достаточно для выполнения краткосрочных обязательств, но можно предположить, что денежные средства пущены в оборот.

Для обеспечения непрерывности производственного процесса необходима постоянная денежная подпитка из вне, об этом свидетельствует низкое значение показателя доли денежных средств в текущих активах.

Долговые обязательства практически полностью обеспечиваются за счет собственных денежных средств.

Показатели рентабельности:

К в.п = ![]() =

= ![]() = 0,45

= 0,45

К о.п. = ![]() =

= ![]() = 0,06

= 0,06

К р.в.р.= ![]() =

= ![]() = 0,08

= 0,08

К р.п. = ![]() =

= ![]() =0,05

=0,05

К р.а. = =

= ![]() = 0,054

= 0,054

К р.т.а. =![]() =

= ![]() = 0,104

= 0,104

К р.д.а. = ![]() =

= ![]() = 0,115

= 0,115

К р.с.с. = ![]() =

= ![]() = 0,11

= 0,11

Доля валовой прибыли в объеме продаж составляет 45%; это хороший показатель.

Величина операционной прибыли, приходящейся на одну денежную единицу продаж составляет 6%, что не очень много. Это связано с большими издержками обращения в отчетном периоде. Показатель величины прибыли предприятия от основной и внереализационной деятельности несколько больше (8%).

Коэффициент рентабельности продаж показывает величину чистой прибыли, полученной предприятием на единицу денежных средств реализованной продукции. За отчетный период на одну единицу денежных средств предприятие получило чистой прибыли 0,05; это не очень много, но предприятие рентабельно благодаря большим объемам выпускаемой продукции.

Коэффициент рентабельности активов равен 0,054, т.е. на одну единицу активов предприятием получено 0,054 чистой прибыли.

Коэффициент рентабельности текущих активов показывает, сколько денежных единиц чистой прибыли получено предприятием на одну денежную единицу текущих активов. Значит, на денежную единицу текущих активов предприятие получает прибыли чуть больше 1%.

Коэффициент рентабельности долгосрочных активов показывает, сколько денежных единиц чистой прибыли получено на единицу долгосрочных активов. На единицу долгосрочных активов предприятие получает чистой прибыли чуть больше 1%.

Коэффициент рентабельности собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия. Каждая денежная единица, вложенная собственниками предприятия, приносит 0,11 денежных единиц чистой прибыли. Это обоснованно значительными расходами предприятия в отчетном периоде, а не снижением уровня продаж, поэтому нельзя говорить о нерентабельности собственного капитала. Предполагается, что затраты в этом периоде работают на перспективу, и в будущем они оправдают свою целесообразность.

Показатели деловой активности:

К о.с.к. = ![]() =

= ![]() = 2,47 (в предыдущем

периоде К о.с.к. = 2,09)

= 2,47 (в предыдущем

периоде К о.с.к. = 2,09)

К ф. =![]() =

=![]() =2,58 (в предыдущем периоде

К ф.= 2,46)

=2,58 (в предыдущем периоде

К ф.= 2,46)

К о.а. =  =

=![]() = 1,2 (в предыдущем периоде

К о.а.=1)

= 1,2 (в предыдущем периоде

К о.а.=1)

К о.д.с.(об) = ![]() =

= ![]() = 59,1 (в предыдущем

периоде К о.д.с.(об)=42,1)

= 59,1 (в предыдущем

периоде К о.д.с.(об)=42,1)

К о.д.с.(д) =![]() * 365 =

* 365 = ![]() *365 = 6,2 (в предыдущем

периоде К о.д.с.(д)=8,7)

*365 = 6,2 (в предыдущем

периоде К о.д.с.(д)=8,7)

К о.д.з.(об) = ![]() =

= ![]() = 6,7 (в предыдущем периоде

К о.д.з.(об)=6,74)

= 6,7 (в предыдущем периоде

К о.д.з.(об)=6,74)

К о.д.з.(д) = ![]() *365 =

*365 = ![]() *365 = 54,5 (в предыдущем

периоде К о.д.з.(д)=54,15)

*365 = 54,5 (в предыдущем

периоде К о.д.з.(д)=54,15)

К о.к.з.(об) = ![]() =

= ![]() = 6,48 (в предыдущем

периоде К о.к.з.(об)=5,36)

= 6,48 (в предыдущем

периоде К о.к.з.(об)=5,36)

К о.к.з.(д) = ![]() *365 = 56,3

(в предыдущем периоде К о.к.з.(д)=68,1)

*365 = 56,3

(в предыдущем периоде К о.к.з.(д)=68,1)

К о.з.(об) = ![]() =

= ![]() = 5,1 (в предыдущем периоде

К о.з.(об)=3,4)

= 5,1 (в предыдущем периоде

К о.з.(об)=3,4)

К о.з.(д) =  *365 = 71,7

(в предыдущем периоде К о.з.(д)=107,4)

*365 = 71,7

(в предыдущем периоде К о.з.(д)=107,4)

К о.г.п.(об) =![]() =

= ![]() = 8,6 (в предыдущем периоде

К о.г.п.(об)=6,0)

= 8,6 (в предыдущем периоде

К о.г.п.(об)=6,0)

К о.г.п.(д) =  *365 = 42,4

(в предыдущем периоде К о.г.п.(д)=60,8)

*365 = 42,4

(в предыдущем периоде К о.г.п.(д)=60,8)

Скорость оборота вложенного капитала равна 2,47 оборота в год.

По сравнению с предыдущим годом количество оборотов возросло на 0,38. Это оценивается положительно, т.к. это свидетельствует об увеличении активности деятельности предприятия, о повышении эффективности использования средств предприятия.

Коэффициент фондоотдачи, показывающий, сколько на одну денежную единицу стоимости внеоборотных активов реализовано продукции, составил 2,58. По сравнению с прошлым годом есть небольшая положительная динамика. Можно сказать, что внеоборотные средства (в том числе здания и оборудование) используются эффективно.

Коэффициент оборачиваемости активов (трансформации) показывает, как часто совершается полный цикл производства, приносящий прибыль. Он составил 1,2 в год (возрос на 0,2 по сравнению с предыдущим периодом).

Количество оборотов, совершаемых денежными средствами предприятия за отчетный период равно 59,1, то есть наблюдается высокий уровень оборачиваемости денежных средств. Скорость оборачиваемости денежных средств существенно возросла по сравнению с предыдущим периодом. Один оборот денежных средств совершается в среднем каждые 6 дней (в предыдущем периоде на один оборот уходило почти 9 дней).

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в течение отчетного периода погашается дебиторская задолженность. В отчётном периоде данный коэффициент составил 6,7 оборота. По сравнению с прошлым годом он немного уменьшился, но не значительно. Средний срок оборота дебиторской задолженности увеличился на 0,35 дня и стал составлять 54,5 дней. Этот показатель является высоким, и тенденция сохраняется. Считаю это положительным фактом.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за год погашается кредиторская задолженность. В отчётном году показатель равен 6,48, за год вырос на 1,12 оборота. Срок оборота кредиторской задолженности равен 56,3 дней, снизился за год почти на 12 дней. Это свидетельствует о том что предприятие своевременно погашает кредиторскую задолженность.

Кдз>Ккз, Тдз<Ткз: данное соотношение считается предпочтительным для предприятия, т.к. оно свидетельствует о том, что предприятие кредитуется на более выгодных условиях, чем кредитует своих дебиторов.

Коэффициент оборачиваемости материальных запасов в отчетном периоде увеличился на 1,7 оборота по сравнению с предыдущим периодом и составил 5,1 оборота. Средний срок оборота составляет 71,7 дня, что почти на 36 дней меньше, чем в прошлом году.

Товарно-материальными запасами (готовой продукцией) совершается 8,6 оборотов в год, на 2,6 оборота больше, чем в предыдущем периоде. Предприятию для продажи (без оплаты) товарно-материальных запасов/готовой продукции необходимо около 42 дней, на 18 дней меньше, чем в прошлом году.

5. КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОНЦЕРНА НА ОСНОВЕ РЕЙТИНГОВОЙ МЕТОДИКИ

Для анализа я выбрала Иркутскую модель. Эта модель удобна тем, что рейтинговая оценка финансового состояния осуществляется на основе данных публичной отчетности (количественных показателях). Здесь используются важнейшие показатели финансовой деятельности, применяемые на практике в рыночной экономике. На основе этой модели можно сделать конкретные выводы благодаря достаточно объективной и понятной шкале оценки. К тому же мой выбор обоснован тем, что другие методики для данного предприятия не подходят: одни из них разработаны для небольших предприятий, для использования других мне не достаточно имеющихся данных в балансе, третьи очень субъективны по причине использования качественных критериев.

R = 8,38 k1+ k2+0,054 k3+0,63 k4 = 4,46

k1= ![]() =

= ![]() = 0,515

= 0,515

k2 = ![]() =

= ![]() = 0,11

= 0,11

k3 =![]() =

= ![]() = 1,202

= 1,202

k4 = ![]() =

= ![]() = 0,081

= 0,081

Вероятность банкротства очень мала. Концерн «Калина» имеет хорошее финансовое состояние, финансовые показатели на уровне среднеотраслевых, риск невозврата кредита минимален.

6. РАЗРАБОТКА ПРОГРАММЫ АНТИКРИЗИСНЫХ МЕР РАЗВИТИЯ

Концерн «Калина» сейчас успешно развивается. Выстроен бизнес, отлажены технологические процессы, достигнута достаточная эффективность. И в этом есть определенная опасность. Дело в том, что можно успокоиться, прекратить серьезные перемены, вносить лишь косметические изменения в существующие процессы. В это время весьма подвижный парфюмерно-косметический рынок продолжит развиваться. В конечном итогу может получиться так, что компания просто не поспеет за рынком и будет вынуждена его покинуть. Чтобы этого не произошло, необходимо стимулировать изменения в соответствии с динамикой рынка, разрабатывать видение и модели бизнеса, опережающие развитие потребностей рынка.

На всех этапах развития предприятия внимание ее руководства должно быть сосредоточено на своевременном "улавливании" сигналов, свидетельствующих о возможном ухудшения положения фирмы, ее конкурентного статуса. При обнаружении опасных сигналов необходимо провести диагностику экономики предприятия, выявить причины ухудшения и разработать тактические и стратегические мероприятия по улучшение работы предприятия, не затягивая с их реализацией, т.к. замедленная реакция приводит к опасности возникновения дополнительных финансовых потерь.

Надо отметить, что сигналы могут показывать не только отрицательные, но и положительные тенденции во внешней и внутренней среде предприятия, вызывающие повышение его конкурентного преимущества. В этом случае перед предприятием открываются новые возможности, появляются дополнительные ниши на рынке, растет спрос.

Необходимо наличие эффективной системы бюджетирования. Важен детальный анализ финансовых показателей как в абсолютных цифрах к плану текущего года и факту прошлого, так и в процентах от доходов. Рост доходов от продаж, рост прибыли, увеличение доли рынка, уменьшение себестоимости, сравнение с конкурентами должны быть абсолютно жестко запрограммированы в планы и деятельность руководителей высшего и среднего уровня. Должна быть установлена жесткая дисциплина исполнения плана-бюджета с месячными, квартальными отчетами и своевременной корректировкой.

За рассматриваемый период Концерн «Калина» активно расходовала денежные средства. Большие расходы были понесены в связи с приобретением контрольного пакета акций немецкой компании Dr. Scheller Cosmetics AG. Собственный капитал «Калины» составляет 3781119 тыс. руб., заемные средства составляют примерно столько же; эти средства компания активно тратит на развитие. Необходимо принять меры, направленные на обеспечение финансового равновесия предприятия путем балансировки поступлений и расходований денежных средств.

Довольно большая часть дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую стойкость предприятия и повышает риск финансовых потерь компании.

Необходимо определить принципы учета и контроля дебиторской задолженности, выделить такие этапы управления дебиторской задолженностью, как: построение системы учета и контроля дебиторской задолженности; разработка кредитной политики; автоматизация управления дебиторской задолженностью.

В процессе выполнения учета дебиторской задолженности собирается информация о финансовом положении дебиторов, от которых зависит состояние дебиторской задолженности.