Курсовая работа: Разработка программы финансового оздоровления предприятия

Содержание

1. Разработка программы финансового оздоровления предприятия

1.1 Опцион

1.2 Залог

1.3 Хеджирование

1.4 Аренда

1.5 Селенг

1.6 Факторинг

1.7 Репорт

1.8 Лизинг

1.9 Форфейтинг

2. Прогнозирование финансовых показателей деятельности предприятия

2.1 Прогноз прибыли предприятия

2.2 Прогноз по форме бухгалтерского баланса

Заключение

Список использованных источников

1. Разработка программы финансового оздоровления предприятия

1.1 Опцион

Логика опционов используется при мобилизации источников финансирования; соответствующие инструменты известны в мировой практике как предложение прав на льготную покупку акций (rights offering) и варранты (warrants).

Право на льготную покупку акций представляет собой специфический финансовый инструмент, необходимость введения которого изначально была вызвана естественным желанием акционеров избежать возможной потери степени контроля и снижения доли доход ввиду появления новых акционеров при дополнительной эмиссии. В этой ценной бумаге указано количество акций (или часть акций) которое можно приобрести на нее по фиксированной цене - цене подписки. Подобная операция имеет особое значение, в частности при преобразовании закрытого акционерного общества в открытое. Возможность наделения действующих акционеров преимущественным правом приобретения голосующих акций и ценных бумаг, конвертируемых в голосующие акции, в случае их размещения по скрытой подлиске предусмотрена российским законом "Об акционерных обществах".

Права на льготную покупку акций как ценные бумаги обращаются на рынке самостоятельно. При их выпуске компания устанавливает дату регистрации - все зарегистрированные на эту дату владельцы акций получают документ "право на покупку", который они по своему усмотрению могут исполнить, т.е. купить дополнительные акции, продать или попросту проигнорировать.

Желая привлечь дополнительные финансовые ресурсы с помощью продажи прав, компании необходимо определить прежде всего, какое количество прав на покупку следует установить для приобретения одной акции. Это делается, как правило, с помощью инвестиционных консультантов, при этом цена подписки на дополнительные акции обычно устанавливается ниже текущей рыночной цены на акции этой компании.

Теоретическая стоимость права на покупку изначально определяется компанией по рекомендации инвестиционного консультанта. Стандартная процедура действий при этом такова.

Объявляя о намерении привлечь дополнительные средства путей выпуска прав, компания устанавливает дату регистрации владельцев акций. За определенное число дней до этой даты наступает так называемый срок истечения прав на покупку акций нового выпуска. Если акция куплена до дня истечения прав, ее покупатель автоматически получает право преимущественного приобретения новых акций; если покупка совершена в день истечения прав или после, такого права покупателю уже не предоставляется. Фактически это выражается в том, что в день истечения прав рыночная цена акции падает на стоимость права.

Теоретическая стоимость права может быть определена двояко, в зависимости от того, обладают ли продающиеся в данный момент акции правом на покупку новых акций или нет. Приведем без вывода соответствующие алгоритмы.

До дня истечения прав расчет теоретической стоимости права на покупку (RV) ведется по формуле:

RV= (SRPm-SPe): (k+l), (2.1)

где SRPm - рыночная цена акции с правом покупки новых акций;

SPt - подписная цена на акции;

k - число прав, необходимых для покупки одной акции.

Начиная со дня истечения прав расчет теоретической стоимости права на покупку ведется по формуле:

RV= (SPm-SPe): k, (2.2)

где SPm - рыночная цена акции без права покупки новых акций.

Финансовые инструменты "право на покупку" обращаются на рынке самостоятельно, при этом их рыночная цена может довольно значительно отличаться от теоретической стоимости. Это связано, прежде всего, с ожиданиями инвесторов относительно акций данной компании. Если ожидается, что акции будут расти в цене, повышается и рыночная цена права на покупку. Значение этого финансового инструмента для эмитента состоит в том, что компания активизирует покупку своих акций. Что касается потенциальных инвесторов, то они могут получить определенный доход в случае, если цена акций данной компании будет повышаться.

Варрант в буквальном смысле означает гарантирование какого-то события, например, продажи или покупки товара. В финансовом менеджменте варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течение определенного периода. Покупка варранта - проявление осторожности в том случае, если инвестор не вполне уверен в качестве ценных бумаг и не желает рисковать деньгами.

Существуют различные виды варрантов. В наиболее типичном случае владелец варранта приобретает возможность купить оговоренное число акций по оговоренной цене в течение определённого времени. Бывают бессрочные варранты, дающие возможность покупать определенный финансовый инструмент в любое время. Варрант не дает право на проценты или дивиденды и не обладает правом голоса, датой и стоимостью погашения. Варрант может выпускаться одновременно с финансовыми инструментами, привлекательность которых тем самым хотят повысить, или отдельно от них. В любом случае по прошествии некоторого времени он начинает обращаться как самостоятельная ценная бумага. Как правило, варранты выпускаются сравнительно редко и только крупными фирмами. В отличие от прав на покупку, выпускаемых на сравнительно непродолжительный срок в несколько месяцев, срок действия варранта может исчисляться годами. Кроме того, фиксированная цена (или цена исполнения), указанная в праве на покупку, которая устанавливается в момент эмиссии этого финансового инструмента, обычно ниже текущей курсовой цены акции, в то время как цена исполнения в варранте обычно на 10-20% выше курсовой.

Обычно варранты выпускаются вместе с облигационным займом данной компании. Этим достигается: а) привлекательность облигационного займа, а значит успешность его размещения; б) возможность увеличить уставный капитал в случае исполнения варрантов.

Как и любая ценная бумага, варрант имеет теоретическую стоимость и рыночную цену. Теоретическая стоимость (WP) представляет собой цену, по которой ожидается реализация этой ценной 6yмаги на рынке, и рассчитывается по формуле:

WP= (APm-APe) - q, (2.3)

где АРт - рыночная цена финансового актива, указанного в варранте;

АРе - цена исполнения варранта (т.е. цена, по которой можно будет приобрести базисный актив);

q - количество базисных активов, указанных в варранте.

Если рыночная цена финансового актива, указанного в варранте, ниже цены исполнения, теоретическая стоимость варранта приравнивается к нулю. Рыночная цена варранта обычно выше его теоретической стоимости; только в случае, когда цена исполнения установлена на сравнительно высоком уровне, теоретическая стоимость и рыночная цена варранта близки друг к другу.

1.2 Залог

На бытовом уровне залоговые операции достаточно известны в связи с деятельностью ломбардов. В условиях рыночной экономики подобные операции являются обыденными и в отношении деятельности предприятий. В настоящее время все большее число коммерческих банков требуют залога при выдаче долгосрочных кредитов; в этом случае предметом залога чаще всего вступают акции предприятия.

Залог представляет собой способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества. Залоговые операции регулируются законодательством.

Субъектами залоговых операций выступают залогодатель и кредитор. Залогодатель - лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Предметом залога могут быть вещи, ценные бумаги, имущественные права, иное имущество, отчуждение которого не запрещено законодательством. В частности, в качестве залога может выступать доля собственника в имуществе, при этом залог собственником своей доли общей долевой собственности не требует согласия остальных собственников. Залогодатель распоряжается заложенным имуществом, если иное не предусмотрено законом о залоге или договором о залоге. Залогодержатель имеет право проверять наличие, состояние и условия хранения заложенного имущества. При переходе долга, обеспеченного залогом к новому залогодателю, ему также передается право распоряжения заложенным имуществом. Порядок страхования заложенного имущества определяется договором.

Договор о залоге совершается в письменном виде по форме, установленной законодательством по месту заключения договора; несоблюдение установленной формы договора делает его недействительным. Залог, обеспечивающий обязательства, возникающие из нотариально заверенного договора, также подлежит нотариальному удостоверению. Залог предприятия в целом или иного имущества подлежащего государственной регистрации, должен быть зарегистрирован там, где зарегистрировано имущество; при этом договор о залоге считается заключенным с момента регистрации.

Различают два вида залога: а) заложенное имущество остается у залогодателя; б) заложенное имущество передается во владение залогодержателю (заклад). Выбор варианта может определяться типом заложенного имущества - например, ценные бумаги могут служить в качестве заклада, а действующее оборудование - вряд ли. Первый вариант залога является более распространенным, поскольку позволяет залогодателю продолжать вести хозяйственную деятельностью и выполнить обязательства по договору.

Имущество может быть перезаложено, если иное не предусмотрено законом и договором, при этом права залогодержателей сохраняются и удовлетворяются в последовательности их возникновения. Залогодатель обязан сообщать последующему залогодержателю о всех существующих залогах этого имущества, в противном случае он обязан возместить возможные убытки.

При неисполнении в срок обязательства, обеспеченного залогом залогодержатель имеет право обратить взыскание на предмет залога. При недостаточности суммы, полученной от реализации заложенного имущества, залогодержатель может получить остальное за счет другого имущества должника, если иное не оговорено договором.

Залог предприятия, строения, здания, сооружения, иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им называется ипотекой. Договор об ипотеке подлежит обязательному нотариальному удостоверению и регистрации в поземельной книге по месту нахождения объекта ипотеки. Ипотека предприятия распространяется на все его имущество. По требованию залогодержателя предприятие обязано представлять ему финансовую отчетность. При неисполнении предприятием обязательств залогодержатель вправе принять меры, предусмотренные договором, включая назначение своих представителей в органы управления предприятием и ограничение права распоряжаться имуществом и продукцией.

Залог является рискованной операцией для залогодателя, тем не менее для многих предприятий он нередко является практически единственным способом получить долгосрочную ссуду в банке. Залоговые операции весьма рискованны и для кредитора-залогодержателя, причем здесь следует упомянуть о некоторых достаточно неожиданных видах риска.

В России залоговые операции используются главным образом для получения банковского кредита. На Западе разработана еще одна схожая операция - секьюритизация активов, представляющая собой эмиссию ценных бумаг, обеспеченных залогом, в частности, ипотекой. Смысл этой операции заключается в следующем. Некоторое кредитное учреждение собирает в пул предоставленные им кредиты, обеспеченные относительно однородным имуществом (например, дебиторская задолженность, индивидуальные жилищные закладные и др.), выпускает ценные бумаги под общее обеспечение. Ценность отдельного актива может быть невысокой, однако собранные вместе активы представляют собой уже значимую величину. Нередко в процессе секьюритизации участвуют несколько финансовых институтов, каждый из которых выполняет свои функции: выдача кредитов, составление пула, проведение эмиссии, страхование, инвестирование в новые ценные бумаги.

1.3 Хеджирование

Термин "хеджирование" (англ. Heaging - ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Так, в книге Долан Э. Дж. и др. "Деньги, банковское дело и денежно-кредитная политика" этому термину дается следующее определение: "Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений". В отечественной литературе термин "хеджирование" стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название "хедж" (англ. hedge - изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется "хеджер". Существуют две операции хеджирования: хеджирование на повышение; хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен, будет именно через три месяца. Для компенсации потерь от предполагаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать его через три месяца в тот момент, когда будет приобретаться товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к этому времени цена товара. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.

Хеджирование на понижение, или хеджирование продажей, - это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Предположим, что цена товара (курс валюты, ценных бумаг) через три месяца снижается, а товар нужно будет продавать через три месяца. Для компенсации предполагаемых потерь от снижения цены хеджер продает срочный контракт сегодня по высокой цене, а при продаже покупает такой же срочный контракт по снизившейся (почти на столько же) цене. Таким образом, хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

Хеджер стремиться снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т.е. предприниматели, идущие на определенный, заранее рассчитанный риск. Спекулянты на рынке срочных контрактов играют большую роль. Принимая на себя риск, в надежде на получение прибыли при игре на разнице цен, они выполняют роль стабилизатора цен. При покупке срочных контрактов на бирже спекулянт вносит гарантийный взнос, которым и определяется величина риска спекулянта. Если цена товара (курс валюты, ценных бумаг) снизилась, то спекулянт, купивший ранее контракт, теряет сумму, равную гарантийному взносу. Если цена товара возросла, то спекулянт возвращает себе сумму, равную гарантийному взносу, и получает дополнительный доход от разницы в ценах товара и купленного товара.

1.4 Аренда

Деятельность любой коммерческой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Реализация подобной стратегии нередко сдерживается недостатком источников финансирования; кроме того, вес источники существенно различаются в плане быстроты их мобилизации. Одним из сравнительно быстро мобилизуемых источников является аренда. Арендные отношения имеют давнюю историю, однако именно в последние десятилетия их развитию был придан новый импульс, в частности, появились принципиально новые виды аренды, стимулирующие инвестиционную деятельность. Не случайно одна из разновидностей аренды - финансовая аренда - рассматривается сейчас как весьма эффективный способ финансирования инвестиционного процесса и потому широко распространена в экономически развитых странах. Так, в США не менее половины кредитов на paзвитие материально-технической базы компаний осуществляется посредством финансовой аренды.

Аренда как способ финансирования появилась в середине XX в. Первая лизинговая компания "United States Leasing Corporation", созданная в 1952 г. Генри Шонфельдом, занималась покупкой имущества для последующей сдачи его в аренду. За короткое время своего существования этот вид деятельности получил широкое распространение во всем мире и признан как один из наиболее эффективных и надежных методов инвестирования средств в оборудование. Mногие крупные производители оборудования и транспортных средств являются одновременно и крупнейшими арендодателями своей продукции; в их числе такие известные фирмы, как IBM, XEROX, "Boeing Aircraft" и др.

В России сравнительно недавно появилось новое понятие "финансовая аренда (лизинг)", затвержденное во многих нормативных документах, включая Гражданский кодекс. Прежде чем охарактеризовать логику арендных отношений вообще и роль их в финансировании инвестиционного процесса в частности, следует, отметить по крайней мере три момента. Во-первых, несмотря на то, что финансовая аренда упоминается в достаточно большом числе нормативных документов, однако еще не получила широкого распространения как практическая деятельность. Во-вторых, существует определенное терминологическое недоразумение в трактовке категорий "лизинг" и "аренда". Смысл этого недоразумения заключается в том, в отечественной практике этих два термина в определенном смысле различаются, т.е. отдельными нормативными документами введены понятия "аренды", "финансовой аренды (лизинга)", "финансового лизинга" и др. Иными словами, некоторый раздел арендных операций поименован иностранным словом "лизинг". Поэтому может сложиться впечатление, что в экономически развитых странах существуют две принципиально различающиеся операции - аренды и лизинга. На самом деле этого нет, и потому, характеризуя операцию по предоставлению некоторого актива во временное владение и пользование, речь должна вестись лишь об аренде. В-третьих, отечественными нормативными документами действительно введена некоторая специфическая операция, названная лизингом, однако она представляет собой лишь отдельный элемент арендных отношений и потому возникла ситуация, когда англоязычный термин "lease", суть которого на Западе состоит в идентификации арендных отношений вообще, в России используется для обозначения некоторой их части, причем достаточно узкой.

Рассмотрим логику арендных отношений, т.е. лизинга в западной трактовке, как она понимается в большинстве экономически развитых стран.

Аренда (lease) - это соглашение, посредством которого арендодатель, т.е. собственник имущества, передает арендатору право использовать его в течение оговоренного срока и за согласованную между сторонами величину арендной платы. Аренда является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Существуют две основные категории аренды, общепринятые в мировой практике, однако в каждой конкретной стране имеющие свои специфические особенности:

финансовая аренда (financial lease);

операционная аренда (operational lease).

В большинстве стран под финансовой арендой понимают сделку, при которой практически все риски и вознаграждения от пользования имуществом переходят к арендатору. В мировой учетно-аналитической практике известно несколько критериев, отличающих финансовую аренду от операционной. Например, согласно учетному стандарту |№ 13 в США (SFAS13), если на дату начала договора аренды (договор носит нерасторжимый характер) выполняется хотя бы одно из ниже перечисленных условий, то данная сделка рассматривается как финансовая аренда:

1. При совершении последнего платежа имущество переходит в собственность арендатора.

2. ![]() Договор

аренды предусматривает наличие опциона, т.е. предоставленного арендатору права

приобрести арендованное имущество после окончания действия договора по льготной

цене, меньшей чем ожидаемая рыночная стоимость (нередко эта цена является чисто

символической).

Договор

аренды предусматривает наличие опциона, т.е. предоставленного арендатору права

приобрести арендованное имущество после окончания действия договора по льготной

цене, меньшей чем ожидаемая рыночная стоимость (нередко эта цена является чисто

символической).

3. Договор заключается на срок не менее чем 75% от ожидаемого или от нормативного срока службы имущества. Однако этот критерий не принимается во внимание, если срок договора аренды начинается в пределах последней четверти срока службы имущества (ожидаемого или нормативного). Смысл этого критерия состоит в том, что в случае финансовой аренды имущество передается арендатору практически на весь срок службы.

4. Приведенная стоимость общей суммы арендных платежей не может быть меньше 90% от разницы между рыночной стоимостью актива, сдаваемого в аренду на начало договора, и величиной кредита, взятого арендодателем для финансирования сделки. Таким образом, арендные платежи должны покрывать не менее 90% рыночной стоимости имущества, с учетом того, что величина каждого арендного платежа должна быть скорректирована и приведена к настоящему моменту времени (процедура дисконтирования). Сущность данного критерия заключается в том, что арендатор возмещает арендодателю не менее 90% рыночной стоимости арендованного актива, осуществляя таким образом операцию, чрезвычайно близкую по сути к покупке.

В западной учетной практике существует общее правило, согласно которому объекты финансовой аренды и соответствующие обязательства должны отражаться в балансе арендатора (т.е. должны капитализироваться). Если же эти критерии не выполняются в конкретной арендной сделке, данный вид аренды характеризуется как операционная аренда, и в этом случае арендованное имущество с баланса арендодателя не списывается.

В свою очередь финансовая аренда с позиции арендодателя может подразделяться на два вида: аренду по типу продажи (sales-type lease) и прямую финансируемую аренду (directfinance lease).

Основное различие между прямой финансируемой арендой и арендой по типу продажи заключается в соотношении стоимости имущества, зафиксированной в договоре аренды (по этой стоимости арендатор принимает имущество к учету и от нее производит расчет сумм износа имущества и процентов по договору), и его балансовой стоимости у арендодателя при списании имущества с баланса. В том случае, когда договорная стоимость равна стоимости, зафиксированной в учете арендодателя, - это прямая финансируемая аренда.

Обычно этот вид финансовой аренды предполагает участие в сделке трех сторон. Будущий арендатор нуждается в некотором имуществе, но не имеет для приобретения его свободных денежных средств или же не желает приобретать его по каким-либо другим причинам. Тогда по его заявке специализированная лизинговая компания приобретает в собственность это имущество, а затем передает его во временное пользование арендатору за определенную плату. Таким образом, очевидно, что лизинговая компания просто финансирует приобретение имущества.

Сдачу имущества в аренду по типу продажи, как правило, осуществляет сам производитель. Следует отметить, что в данном случае арендатор принимает имущество к учету по договорной цене, которая превосходит себестоимость имущества у арендодателя-производителя. Таким образом, доход арендодателя будет состоять из двух частей:

1) надбавка к себестоимости имущества;

2) проценты по аренде. Этот вид аренды фактически есть не что иное, как реализация имущества. Производитель оборудования, не теряя контроля над ним, возмещает всю его стоимость и получает прибыль.

Одной из форм прямой финансируемой аренды является аренда со смешанным финансированием (leveraged lease), которая представляет аренду, лишь частично финансируемую арендодателем. Оставшаяся часть суммы, необходимой для приобретения оборудования, берется арендодателем в долг у одного или нескольких кредиторов, при этом кредитор обычно получает первую ипотеку, т.е. преимущественное право на собственность, предложенную в качестве обеспечения кредита, например, объект лизинговой сделки.

Весьма интересным видом арендной сделки является возвратная аренда. По договору о возвратной аренде (sale and leaseback) компания осуществляет продажу имущества, а затем арендует его на определенный срок. Предприятие продолжает владеть и пользоваться принадлежавшим ему ранее имуществом, и кроме того, у него появляются дополнительные финансовые средства. Как правило, этот вид аренды предусматривает переход права собственности на данный объект обратно к предприятию после совершения последнего платежа, т.е. в данной ситуации соблюден один из критериев, позволяющий относить данный вид сделок к группе финансовой аренды.

Законодательство РФ (статья 665 ГК РФ) относит к финансовой аренде четко определенную операцию - арендодатель обязуется приобрести в собственность указанное арендатором имущество и предоставить ему это имущество за плату во временное владение и пользование для предпринимательских целей.

Методы расчета величины арендных платежей, а также анализ эффективности арендных операций в западной учетно-аналитической практике гораздо более изощренны, в частности, подобные оценки выполняются, как правило, с использованием методов дисконтирования.

В западной теории учета и финансов финансовая аренда рассматривается как источник финансирования, определенным образом схожий с кредитом - арендатор сразу получает некоторое имущество, а оплачивает его позже. В связи с этим значительная часть анализа эффективности арендных операций представляет собой сравнение финансовой аренды и займа как альтернативных источников финансирования.

1.5 Селенг

Селенг является одной из разновидностей лизинга. Поэтому его функции регламентируются Объединением европейских лизинговых обществ со штаб-квартирой в Брюсселе. В настоящее время селенг активно используются во всех экономически развитых странах. Так, в США объем селенговых операций превышает 10 млрд. долл., в Западной Европе - 20 млрд. долл. Селенг - это двухсторонний процесс; он представляет собой специфическую форму обязательства, регламентируемую договором имущественного найма и состоящую в передаче собственником своих прав по пользованию и распоряжению его имуществом селенг-компании за определенную плату. При этом собственник остается владельцем переданного имущества и может по первому требованию возвратить его.

Селенг-компания привлекает и свободно использует по своему усмотрению имущество и отдельные имущественные права граждан и хозяйствующих субъектов. В качестве имущества могут выступать различные объекты права собственности: деньги, ценные бумаги, земельные участки, предприятия, здания, оборудование и т.п. По форме финансирования селенговая деятельность близка к банковской деятельности. Она может осуществляться любыми торгово-промышленными предприятиями как побочная операция. Однако экономически целесообразно создавать специальные селенг-компании. Такая компания была создана в 1991г. в Волгограде под названием "Русский дом селенга". Предлагаемой компанией договор имущественного найма дает возможность увеличить вклад клиента за три года в 14-27 раз. При расторжении клиентом договора раньше срока компания компенсирует инфляционные потери премией из расчета 90% годовых. При действующей в 1993г. банковской кредитной ставке 160% "Русский дом селенга" предлагал хозяйствующим субъектам деньги под 145%.

Граждане внаем сдают главным образом деньги. Различия между деньгами, взятыми взаймы (кредит), и деньгами, взятыми внаем, следующие.

1. При кредите происходит смена прав собственности. При селенге владелец денег, сдаваемых внаем, не теряет своего права на них.

2. Если хозяйствующий субъект, получивший деньги внаем от селенг-компании, разорился, то по закону о банкротстве из его имущества вначале возвращается истинным владельцем все то, что ему не принадлежит (в том числе и деньги, переданные внаем), остальное имущество продается на аукционе и делится между кредиторами. Поэтому банки для покрытия риска от невозврата кредита должны создавать резервные фонды, в которых омертвляется значительная часть капитала.

3. При передаче денег внаем налогом облагается только прибыль, полученная от операции, а не вся сумма. При кредите налог берется со всей суммы кредита.

Практика показывает, что использование селенга целесообразно при глубоком кризисе системы хозяйствования. Селенг является эффективным инструментом финансирования различных сфер предпринимательства в условиях риска. Его преимущества проявляются в том, что селенг оказывает финансовую помощь нуждающимся хозяйствующим субъектам, с учетом налогового законодательства обеспечивает экономические выгоды производителям товаров.

В современных условиях для развития селенга имеются хорошие перспективы. К ним можно отнести: сокращение объема ликвидных средств из-за постоянно возникающих трудностей на денежном рынке; обострение конкуренции, требующее оптимизации вложения капиталов; уменьшение прибыли хозяйствующих субъектов, ограничивающая их возможность вложить достаточную сумму средств в развитие новой технологии и расширение производства. Селенг обостряет конкурентную борьбу на денежном рынке и направляет ее на снижение цены услуг, например процентов за кредит. Селенг - это реальный механизм вовлечения денег населения в производственную сферу и экономику страны в целом.

1.6 Факторинг

В мировой финансовой системе факторинговые операции возникли в XVI-XVII вв. и с тех пор постоянно расширяются. Благодаря факторингу достигается ускорение оборачиваемости средств в расчетах, что является одной из актуальнейших задача.

Факторинг применяется в США с 1890 r. Его суть в следующем. Факторинговая компания скупает платежные требования какой-либо компании, и затем сама получает по ним платежи. При этом речь идет обычно об обращающихся краткосрочных требованиях, возникающих из товарных поставок.

Широкое распространение в развитых странах приобрел экспертный факторинг. При нем клиент пользуется полной гарантией от кредитного и валютного рисков. В финансовом отношении факторинг не создает нового пассива у предприятий-продавцов и, следовательно, не уменьшает их кредитоспособности.

Это означает, что при факторинговых операциях предприятие, которое продает свои платежные требования, не получает никаких дополнительных средств. Ему оплачивают единовременно лишь часть номинала платежного требования. Остальная часть его суммы погашается по истечении срока факторингового договора.

Предприятие может одновременно осуществлять несколько факторинговых операций и с различными компаниями, однако пассив предприятия при этом остается неизменным.

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Банк заключает договор с покупателем о гарантировании его платежей в случае возникновения финансовых трудностей или с продавцом и покупателем о переуступке не оплаченных в срок платежных документов факторинговому отделу банка. Взаимоотношения банка и продавца по факторингу регулируются договором. При его заключении банк проверяет кредитоспособность продавца и покупателя и с учетом этого определяет предельную сумму по операциям факторинга, в пределах которой поставка товаров может производиться без риска неполучения платежа. В рамках данной суммы банк автоматически оплачивает переуступаемые ему платежи. Договор может быть открытым и закрытым (конфиденциальным). При открытом договоре дебитор уведомляет об участии в факторинговой операции, при закрытом - дебиторы не ставятся в известность о наличии факторингового договора. В договоре также оговаривается, предусматривается или нет право регресса, т.е. обратной переуступки требований (возврата их к продавцу). Факторинг осуществляется следующим образом. Банк приобретает у хозяйствующего субъекта-продавца - право на взыскание дебиторской задолженности покупателя продукции (работ, услуг) и в течение 2-3 дней перечисляет хозяйствующему субъекту 70-90% суммы средств за отгруженную продукцию в момент их предъявления. После получения платежа по этим счетам от покупателей банк перечисляет хозяйствующему субъекту оставшиеся 30-10% суммы счетов за вычетом процентов и комиссионных вознаграждений.

Стоимость факторингового обслуживания зависит от вида услуг, финансового положения клиента и т.п. При определении платы за факторинг следует исходить из принятого сторонами процента за кредит и среднего срока пребывания средств в расчетах с покупателем.

Факторинговые операции применяются в нашей стране с декабря 1989г. и рекомендуются двух видов:

а) выкуп задолженности производится по акцептованному платежному требованию плательщиком на стадии получения продавцом извещения об отсутствии средств;

б) выкуп задолженности производится на стадии представления платежных документов на инкассо в банк продавца; в этом случае продавец указывает в платежных документах реквизиты банка-посредника.

Предположим, что для повышения своей эффективности предприятие берет 1207,5 руб., ¼ часть своей дебиторской задолженности и оборачивает по факторинговому соглашению. Ставка за кредит составит 50% годовых. Средний срок окупаемости средств в расчетах с покупателем составляет 30 дней.

Плата за эти операции составит:

![]()

За оплату продавцу документов на сумму 1207,5 руб. Факторинг получает от него:

0,0417*1207,5=50,35 руб.

При помещении документа продавца в картотеку покупателя вся сумма пени является доходом факторинга.

В случае задержки в оплате на 10 дней пени от покупателя (0,04%) перечисляются факторингу в сумме:

![]() руб.

руб.

1.7 Репорт

Обеспечением операций репорта обычно служат государственные ценные бумаги, среди которых наиболее привлекательными являются государственные краткосрочные облигации и золотые сертификаты. Сокращение срока репорта прекратило перемещение ценных бумаг между владельцем и банком. Так, если при месячном репорте ценные бумаги перемещались с баланса владельца на баланс банка, то при однодневном репорте бумаги остаются у владельца и служат исключительно как залоговое обеспечение. Репорт направлен на повышение курса ценных бумаг или валюты.

Репорт (франц. Report) представляет собой срочную сделку, при которой владелец ценных бумаг или валюты продает их банку (на бирже) с обязательством последующего выкупа через определенный срок по новой более высокой цене (курсу). Разница между продажной и покупной ценой составляет фактическую плату за кредит. Эта разница также называется "репорт".

Соглашение об обратном выкупе (РЕПО) возникло как способ размещения денежных средств на короткий срок под залог ценных бумаг. С развитием фондового рынка в России сроки репорта сократились с нескольких месяцев до одного дня. Сейчас наиболее распространен однодневный репорт с номиналом 100 тыс. долл. США.

Процентный доход от вложения капитала в соглашение РЕПО определяется по формуле:

![]() , (2.4)

, (2.4)

где Д - сумма процентного дохода, руб.;

К - сумма капитала, руб.;

n - процентная ставка по соглашению РЕПО,%;

t - количество дней сделки по репорту;

360 - количество дней в финансовом году.

Репорт на валютном рынке означает сочетание наличной сделки по продаже иностранной валюты на национальную валюту с одновременным заключением сделки на ее покупку через определенный срок по более высокому курсу. К репорту прибегают валютные спекулянты, играющие на повышении курса валюты.

Допустим, что деньги, полученные при факторинге, предприятие вкладывает в евро в соглашение РЕПО. Процентный доход от вложения 41790 евро в однодневное соглашение РЕПО при ставке 25% годовых составляет:

![]() евро

евро

1.8 Лизинг

Лизинг (англ. lease - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. В плане четов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды. Различают два вида лизинга: финансовый и операционный. Финансовый лизинг (financial leasing) предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может:

1 вернуть объект лизинга арендодателю;

2 заключить новый контракт на аренду;

3 выкупить объект лизинга по остаточной стоимости.

В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора. Операционный лизинг (oration leasing) заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Лизинг имеет две основные формы: прямой возвратный. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая форма при этой сделке обеспечивает 100% -ное финансирование приобретаемого оборудования. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизинговой фирмой в течение срока аренды. Операция возвратного лизинга по существу представляет собой получение дополнительных финансовых ресурсов под залог собственных основных средств заказчика. Они могут быть рассмотрены как альтернатива кредитным операциям. Сущность возвратного лизинга в том, что лизинговая фирма приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в аренду. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является лизинговая плата. Лизинговая плата зависит от вида основных средств, срока лизинга, графика платежей и других условий договора. Лизинговая плата включает в себя возмещение полных затрат лизингодателя с учетом нормальной прибыли. Обычно сумма лизинговой платы является фиксированной, вносится неизменной величиной на протяжении всего периода действия договора. Однако в условиях нынешней инфляции в договоре в обязательном порядке закладывается возможность пересмотра величины лизингового процента.

Могут быть различные варианты платежей. Если финансовое положение клиента позволяет в начальном периоде освоения оборудования нести увеличенные расходы, то при тех же условиях лизинга появляется возможность экономии на выплате процентов. Может быть и обратная динамика лизинговых платежей, когда клиент ходатайствует об отсрочке выплат ввиду неблагоприятного финансового положения. Но перенос первого лизингового платежа приводит к увеличению суммы взимаемых процентов в конце периода. При определении ставок по международному лизингу, кроме чисто финансовых аспектов, учитываются налоговые и другие льготы, предоставляемые законодательством ряда стран инвесторам и владельцам отдельных видов имущества.

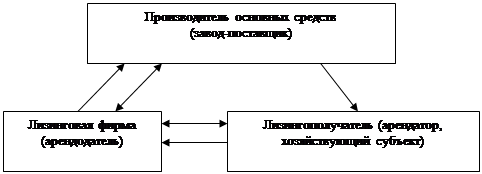

Применение лизинга связано с отделением владения имущества от его использования. Лизинговые сделки совершаются обычно на длительный срок - от 1 л\до 15 лет. Однако сейчас в России в условиях инфляции лизинговые сделки чаще всего заключаются на срок не более одного года. Субъектами лизинговой сделки являются три стороны: поставщик или предприятие, производящее основные фонды; лизинговая форма (лизингодатель / арендодатель); лизингополучатель (арендатор, хозяйствующий субъект).

|

Лизинг осуществляется по такой схеме (рисунок 1).

Рисунок 2.1. Схема лизинга 1. Заключение лизинговой фирмой трехстороннего договора об аренде с лизингополучателем и поставщиком.2. Поставка основных средств лизингополучателю.3. Лизинговая фирма оплачивает поставщику стоимость основных средств.4. Лизингополучатель оплачивает лизинговой фирме арендные платежи.

Технология лизинговой сделки следующая. Хозяйствующему субъекту нужны основные фонды. Он нашел поставщика (или завод-изготовитель) и сообщает лизинговой фирме стоимость нужных основных фондов, их технические данные и способы использования. Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает поставщику стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Основные фонды поступают хозяйствующему субъекту непосредственно от поставщика. В договоре указывается, сколько процентов лизингополучатель должен уплатить за эту своеобразную ссуду, определяется график платежей, которые должны вернуть лизинговой фирме стоимость основных фондов и принести ей лизинговый процент. Лизингополучатель может рассчитать поступление доходов от использования арендованных (т.е. лизинговых) основных фондов, выработать и согласовать в каждом конкретном случае соответствующий график платежей. По согласованию сторон платежи могут вноситься после получения выручки от реализации продукции, произведенной с использованием лизинговых основных фондов. По окончании срока аренды хозяйствующий субъект (арендатор) может возвратить основные фонды лизинговой фирме либо продлить договор на новый срок на льготных условиях, либо выкупить его по остаточной стоимости.

Фактически лизинг представляет собой форму материально-технического снабжения с одновременным кредитованием и арендой. При лизинге арендатор выплачивает лизинговой фирме не арендную плату, а полную стоимость имущества в рассрочку. В случае выявления дефектов лизинговых основных фондов лизинговая фирма полностью освобождается от претензий. Претензии трехстороннему договору относятся на поставщика.

Договор лизинга заключается на следующих условиях:

срок лизинга равен сроку службы основных фондов;

сумма платежа включает в себя стоимость основных фондов, проценты за кредит, комиссионные платеж;

риск, связанный с порчей и гибелью, принимает на себя лизингополучатель;

основные фонды являются собственностью лизинговой фирмы (арендодателя). После окончания срока лизинга и выкупа в соответствии с договором основные фонды переходят в собственность лизингополучателя.

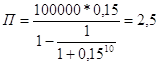

Если платежи по лизингу производятся равными суммами, то сумма платежа определяется по формуле сложных процентов:

, (2.5)

, (2.5)

где П - сумма платежа по лизингу, руб.;

С - стоимость лизинговых основных фондов, руб.;

Р - процентная ставка, доли, единицы;

t - количество выплат платежа, ед.

Преимущества лизинга заключаются в следующем. Лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т.е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом. Лизинговая фирма не связана обязательствами за качество основных фондов. Она имеет за платежи в рассрочку гарантийный залог и сами основные фонды, которые может вернуть себе полностью в случае невыполнения каких-либо условий договора лизинга.

Для поставщика кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции, что повышает их финансовую устойчивость и кредитоспособность. В Российской Федерации успешно действует лизинговая ассоциация "Балтлиз" (Санкт-Петербург), которая осуществляет лизинг недвижимости, судов, авиа, оргтехники, оборудования и т.п.

Предположим, что стоимость лизинговых основных фондов предприятия 100000 руб. Срок лизинга - 5 лет. Процентная ставка с учетом комиссионных равна 15%. Выплата платежей по лизингу производится равными суммами два раза в год. Количество выплат платежей составит:

t = 5*2 = 10

Сумма платежей составляет:

тыс. руб.

тыс. руб.

Всего за 5 лет лизингополучатель выплатит лизинговой фирме:

10*2,5 тыс. = 25 тыс. руб.

1.9 Форфейтинг

Форфейтинг - новый тип финансово-кредитных операций. Возник после второй мировой войны. Получил распространение во внешней торговле. В настоящее время одним из основных его центров является Лондон.

К форфетированию прибегают при продаже какого-либо крупного объекта или крупных партий товара. Здесь увязываются интересы продавца, покупателя и банка (или специализированного института). В качестве четвертого агента сделки иногда выступает гарант - банк покупателя.

Кроме экспортных сделок механизм форфейтинга используется в финансовых сделках - в целях быстрой реализации долгосрочных финансовых обязательств.

Форфейтинг - это покупка долга, выраженного в оборотном документе, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге - от обращения регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Покупка оборотного обязательства осуществляется со скидкой.

Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя: переводные и простые, и документарный аккредитив, который может быть отзывным или безотзывным. На практике наиболее употребляемыми инструментами являются векселя, так как в операциях с аккредитивами есть принципиальное неудобство, заключающееся в необходимости предварительного и подробного согласования условий сделки, что приводит к увеличению сроков всей процедуры.

В последние годы форфейтинговые операции получили свое развитие на вторичном форфейтинговом рынке, также развиваются направления по инвестициям в форфейтинговые активы, синдицированию, финансированию на основе плавающей ставки.

Валюта, используемая в форфейтинговых сделках, должна быть свободно конвертируемой.

Форфейтинговая операция обладает неоспоримым преимуществом для экспортера, импортера, форфейтера и гаранта (гарантию, или аваль, предоставляет банк импортера), так как форфейтер покупает долговые обязательства без права регресса, что предполагает риски возможного неплатежа.

Другим важным направлением развития форфейтингового рынка стало объединение покупателей в синдикаты. Эта тенденция соответствует процессу объединения банков как кредиторов. Сам процесс объединения происходит на основе взаимной договоренности форфейтеров о том, какую часть форфейтинговых бумаг приобретет каждый из них. Обычно разные бумаги покупаются разными форфейтерами. Но если суммы очень велики, то даже отдельные бумаги могут быть разделены между форфейтерами при помощи договора участия. Кроме того, до сих пор не до конца определен юридический статус подобных соглашений. Поэтому на практике они используются редко.

Участник синдиката является покупателем на первичном рынке и в его обязанности входит проверка законности и правильности оформления всех приобретенных им ценных бумаг, а также гарантий и аваля, прилагаемых к бумагам. Покупатель на вторичном рынке не имеет подобных обязанностей.

Важным направлением развития форфейтингового рынка является расширение финансирования, предполагающего расчет дисконта на основе плавающей процентной ставки. Подобная практика объясняется ростом непостоянства процентных ставок и отражает нежелание многих банков заключать сделки по фиксированным ставкам.

С точки же зрения экспортера любая продажа на основе плавающей ставки процента ухудшает возможности получения максимума денежных средств. Дело в том, что первичный форфейтер продает на вторичном рынке бумаги с дисконтом, базирующимся на превалирующей процентной ставке, причем продажа осуществляется с условием окончательного финансового урегулирования на определенную дату и с учетом последующего движения процентных ставок.

Фактически до истечения срока векселя таких дат может быть несколько. Таким образом, соглашение подразумевает высокую степень риска и может вести к возникновению непредсказуемых обязательств, что, конечно, является поводом для беспокойства не только форфейтера, но и его аудиторов.

После того, как между экспортером и импортером достигнута договоренность о том, что задолженность по приобретаемым товарам будет оформлена векселями, экспортер должен определить их номинальную стоимость.

2. Прогнозирование финансовых показателей деятельности предприятия

2.1 Прогноз прибыли предприятия

Таблица 3.1 - Балансовая прибыль

| Год | 2002 | 2003 | 2004 | 2005 | 2006 |

| Прибыль, тыс. руб. | 11580 | 12630 | 13700 | 14750 | 15780 |

1 способ: Использование среднего абсолютного прироста.

1.1 Расчет абсолютных приростов:

А03 = 12630 - 11580 = 1050 тыс. руб.

А04 = 13700 - 12630 = 1070 тыс. руб.

А05 = 14750 - 13700 = 1050 тыс. руб.

А06 = 15780 - 14750 = 1030 тыс. руб.

1.2 Расчет среднего абсолютного прироста:

![]() (3.1)

(3.1)

![]() тыс. руб.

тыс. руб.

1.3 Определение прогнозной прибыли на 2007 год:

П07 = П06 + А (3.2)

П07 = 15780 + 1050 = 16830 тыс. руб.

2 способ: Использование среднегодового темпа роста.

2.1 Расчет темпов роста:

![]()

![]()

![]()

![]()

2.2 Расчет среднегодового темпа роста:

![]() (3.3)

(3.3)

![]()

2.3 Определение прогнозной прибыли на 2007 год:

П07 = П06 * Т (3.4)

П07 = 15780*1,08 = 17053,8тыс. руб.

Проведём сопоставление эмпирических теоретических значений прибыли за последний год. Для упрощения расчетов целесообразно воспользоваться следующей формулой:

% (3.5)

% (3.5)

Найдем теоретическую прибыль за 2006 год тремя различными способами: 1 способ:

![]() (3.6)

(3.6)

![]() тыс. руб.

тыс. руб.

![]() %

%

2 способ:

![]() (3.7)

(3.7)

![]() тыс. руб.

тыс. руб.

![]() %

%

3 способ:

Построение линейной зависимости (экстраполяции):

П= а0+ а1*ti (3.8)

Для 2002г. его уровень составил:

а0 + a1 *1= 11580

Для 2006 г его уровень составил:

а0 + 5* a1 =15780

Решим эти два уравнения как систему уравнений:

а0= 11580 - а1 * 1

а0= 15780 -а1 * 5

Приравниваем два уравнения, получим уравнение вида:

11580 - а1 * 1 - 15780 -а1 * 5

а1= 15780 -11580 = 1050 тыс. руб.

Решив данное уравнение, получим значение показателя а1, равное 1050 тыс. руб. Далее, подставив полученное значение показателя а1 в уравнение следующего вида, получим:

а0 =15780 - 1050* 5 = 10530 тыс. руб.

Следовательно, приближённая модель в динамике прибыли выражается уравнением:

Пt = a0 + a1 - t (3.9)

Подставим полученные значения а0 и a1 в формулу, для нахождения теоретической прибыли за 2006 год:

П06 = 10530 + 1050*5=15780

Определим ошибку при расчете прогнозного значения экстраполяции тенденций, с помощью аппроксимации:

![]() %

%

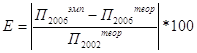

В результате, значение среднего абсолютного прироста равно 0,17%, значение среднего темпа роста равно 1,5%, а значение экстраполяции тенденций равно 0%. Выбор метода прогнозирования прибыли осуществляется по минимальному значению ошибки аппроксимации (Emin=0). Следовательно, прогноз прибыли, полученный методом построения линейной зависимости, является наиболее эффективным.

2.2 Прогноз по форме бухгалтерского баланса

1. Установление соотношений каждой статьи актива и пассива преобразованного баланса и выручки.

Выручка от реализации равна 24120 тыс. руб.

![]()

![]()

2. Определим темпы роста выручки (прибыли) предприятия как отношение прогнозного значения прибыли на значение за последний год исследуемого периода:

![]()

3. Расчет прогнозной выручки путем умножения ее значения на ожидаемый темп роста:

В=24120*1,07=25808,4 тыс. руб.

4. Расчет прогнозных оценок по каждой статье баланса с учетом прогнозной выручки:

![]() тыс. руб.

тыс. руб.

![]() 4 тыс. руб.

4 тыс. руб.

Таблица 3.2 - Прогнозный баланс предприятия

| Актив | Пассив | ||

| Статьи | Сумма, тыс. руб. | Статьи | Сумма, тыс. руб. |

|

1 Внеоборотные активы 2 Текущие активы |

6400 12388,03 |

1 Собственный капитал 2 Текущие обязательства |

14658,69 4129,34 |

| Баланс | 18788,03 | Баланс | 18788,03 |

Рассчитаем новые значения основных индикаторов финансового состояния предприятия:

![]()

![]()

![]()

Таблица 3.3 - Общая оценка финансового состояния предприятия

| Показатели | Значения показателей | Класс | 1 Вариант | 2 Вариант | ||

| Рейтинг | Баллы | Рейтинг | Баллы | |||

|

1 Коэффициент абсолютной ликвидности 2 Коэффициент текущей ликвидности 3 Коэффициент независимости |

0,11 3 0,78 |

3 1 1 |

50 25 25 |

150 25 25 |

34 33 33 |

102 33 33 |

| Итого | - | 100 | 200 | 100 | 168 |

Таким образом, по произведенным расчетам по данным показателям, можно сделать вывод, что предприятие относится ко второму классу, так как количество баллов, как по первому, так и по второму варианту присвоения рейтинга находится в пределах от 151-200. Нужно заметить, что предприятие нуждается в улучшении финансового состояния. Предприятие имеет признаки финансовой напряженности, но способно её преодолеть за счет реализации внутреннего потенциала.

Заключение

Анализ финансового состояния предприятия не является самоцелью. Главное его назначение для многих предприятий - выявление фактов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению.

Поэтому основная задача финансового менеджера состоит в выявлении таких факторов и подготовке для предприятия вариантов предложений, реализация которых позволит улучшить финансовое положение.

Одним из преимуществ финансового анализа является поэлементный разрез финансовых показателей, характеризующих степень финансовой устойчивости (абсолютную устойчивость, нормальную устойчивость, неустойчивое, кризисное финансовое состояние).

По сути, каждый составной элемент формул, характеризующих финансовое состояние предприятия, является фактором, оказывающим влияние на степень его финансовой устойчивости. Поэтому целесообразно рассмотреть каждый из этих элементов в отношении либо устранения его негативного воздействия на финансовое состояние, либо усиления его роли в улучшении финансового состояния. Так, для улучшения финансового состояния предприятия надо добиться либо снижения величины запасов и затрат, либо увеличения собственных оборотных средств или величины краткосрочных кредитов. Например, для решения задачи снижения величины запасов и затрат можно предложить такие меры, как инвентаризация запасов с целью выявления в них неликвидных, не нужных предприятию, но отягощающих его баланс; снижение потребности в этих запасах и затратах в том числе за счет снижения материалоемкости, энергоемкости производства, и другие меры.

Для увеличения размера собственных оборотных средств нужно рассмотреть элементы формулы расчета таких средств (капитал, внеоборотные активы) и искать пути увеличения собственных оборотных средств либо за счет роста капитала (увеличение уставного капитала, эмиссии акций и др.), либо за счет снижения величины внеоборотных активов и др.

Список использованных источников

1. Финансы организаций: Учебник / Под ред. Н.В. Строгонов. - М.: ЮНИТИ, 2003.

2. Финансы предприятий: Учебник для вузов / под ред. проф. Н.В. Колчиной. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004.

3. Финансы предприятий: Учебник / Под ред. М.В. Романовского. - СПб.: Издательский дом. Бизнес-пресса, 2002.

4. Финансы предприятий: Учебное пособие / Под ред. Т.С. Таурина. - М.: Финансы, 2003.

5. Финансы предприятий: Учебник для ВУЗов / Под ред. Т.О. Умрихина. - М.: ЮНИТИ, 2004.