Дипломная работа: Реалізація контрольної функції з використанням концепції контролінгу

РЕФЕРАТ

Даний дипломний проект представляє собою розробку реалізації контрольної функції з використанням інструментів контролінгу, а саме вдосконалення системи переобліку за допомогою впровадження нового устаткування. Економічне обґрунтування необхідне для того, щоб прийняти рішення, чи буде проект прибутковим, чи доведеться відмовитись від його реалізації, а також оцінити вірогідність позитивного або негативного його впливу.

Дипломний проект має два розділи. В першому теоретичному розділі наведені методичні рекомендації по здійсненню і обґрунтуванню проекту. Розробка проекту передбачає: оцінку актуальності проекту і необхідності вирішення задач, поставлених у проекті; дослідження в області контролінга.

Другий розділ, аналітичний, містить характеристику підприємства, аналіз його діяльності. В цьому розділі проводиться аналіз витрат підприємства на проведення переобліку, наводяться характеристики нового устаткування та здійснюється розрахунок економічної ефективності від впровадження нового обладнання. Обґрунтовується необхідність впровадження системи контролінга за допомогою прикладу розрахунку маржинального прибутку двох груп товарів, та розробки бюджетної системи на підприємстві. Також наведено аналіз можливих надзвичайних ситуацій, шкідливих і небезпечних чинників на дослідженому підприємстві.

РЕФЕРАТ

Данный дипломный проект представляет собой разработку реализации контрольной функции с использованием инструментов контролинга, а именно усовершенствование системы переучета с помощью внедрения нового оборудования. Экономическое обоснование необходимое для того, чтобы принять решение, будет ли проект прибыльным, или придется отказаться от его реализации, а также оценить достоверность положительного или отрицательного его влияния.

Дипломный проект имеет два раздела. В первом теоретическом разделе существуют методические рекомендации по осуществлению и обоснованию проекта. Разработка проекта предусматривает: оценку актуальности проекта и необходимости решения задач, поставленых в проекте; исследование в области контролинга.

Второй раздел, аналитический, содержит характеристику предприятия, анализ его деятельности. В этом разделе проводиться анализ расходов предприятия на проведение переучета, приводятся характеристики нового оборудования и осуществляется расчет экономической еффективности от внедрения нового оборудования. Обосновывается необходимость внедрения системы контролинга с помощью примера расчета маржинальной прибыли двух групп товаров, и разработки бюджетной системы на предприятии.Также приведен анализ возможных чрезвычайных ситуаций, вредных и опасных факторов на исследуемом предприятии.

ABSTRACT

Given degree project presents itself development of the realization to checking function with use instrument контролинга, as follows improvement of the system of the rediscount by means of introducing the new equipment. The Economic motivation necessities to come to a conclusion, will project profitable, or come to abandon to his(its) realization, as well as value validity positive or negative his(its) influences.

The Degree project has two sections. The methodical recommendations exist In the first theoretical section on realization and motivation of the project. The Development of the project provides: estimation to urgency of the project and need of the decision of the problems, поставленых in project; the study in the field of контролинга.

The Second section, analytical, contains the feature of the enterprise, analysis to his(its) activity. Analysis of the expenses of the enterprise be conducted In this section on undertaking the rediscount, happen to the features of the new equipment and is realized calculation economic еффективности from introducing the new equipment. Need of the introducing the system контролинга is Motivated by means of example of the calculation маржинальной arrived two groups goods, and development of the budgetary system on enterprise.Is it Also brought analysis possible exceeding situation, bad and dangerous factor on under investigation enterprise.

ВСТУП

Створюючи передумови повної економічної самостійності, ринок висуває тверді фінансові й економічні вимоги, які орієнтують підприємство на ефективну й рентабельну діяльність.

У цій ситуації обов'язковою умовою вдосконалювання методів керування є повне використання внутрішніх можливостей підприємства, тобто ефективної системи внутрішнього обліку й звітності як основи менеджменту. Ефективність менеджменту перебуває в прямій залежності від ступеня вдосконалювання інформаційного забезпечення. Напрямок вдосконалювання останнього можна зв'язувати з організацією переважно нової системи керування економікою на мікрорівні.

Контролінг - це принципово нова концепція інформації й керування, що забезпечує підтримку внутрішнього балансу економіки підприємства шляхом формування інформації про витрати й доходи як основи для прийняття оптимальних управлінських рішень.

Контролінг як інформаційна система досить широко реалізується закордонними підприємствами й приносить досить відчутні результати. У керуванні економікою українських підприємств дана система не знаходить належного застосування тому, що потреба в ній найчастіше переважає над наявністю знань у цій області. Внаслідок цього, рішення проблем, пов'язаних з організацією й методикою побудови системи контролінга, буде сприяти підвищенню якості менеджменту, а отже, забезпеченню стабільного розвитку бізнесу підприємства.

Метою контроллинга є створення необхідних умов для підвищення професійного рівня суб'єктів підприємництва в керуванні ресурсами підприємства в умовах нестабільності як зовнішніх (інтернаціоналізація економіки, загострення конкуренції на внутрішньому й світовому ринках і т.д.), так і внутрішніх (обсяги виробництва, заборгованості по зарплаті, пошук надійних партнерів і постачальників) факторів. Сучасним менеджерам необхідно комплексне бачення системи керування й, зокрема, такого важливого її блоку, як формування інформації про витрати й ресурси підприємства з метою вироблення альтернативних варіантів управлінських рішень по оптимізації прибутку й ін.

Знання про контролінг дадуть можливість менеджерам різних рівнів керування розібратися з питаннями організаційної побудови системи контролінга на українських підприємствах.

Контролліг (умовний термін - внутрішньогосподарський або управлінський облік) - це принципово нова концепція інформації й керування, що має всі характеристики обліково-аналітичної системи, тому що реалізує окремі елементи не тільки бухгалтерського, але й оперативно-технічного обліку, контролю й планування. Контролінг - це один із блоків системи внутрішнього контролю й одне з найважливіших джерел її інформаційного забезпечення. Від ступеня налагодженості системи внутрішнього контролю залежить довіра до бізнесу господарюючого суб'єкта.

РОЗДІЛ 1. КОНТРОЛІНГ, ЯК МЕТОД РЕГУЛЮВАННЯ ВИТРАТ

1.1 Контролінг як методика вдосконалення практичної діяльності підприємства

Загальновідомо, що залежно від вирішуваних задач підприємство може бути розглянуте з різних точок зору, наприклад:

Як система руху товарно-матеріальних ресурсів;

-Як соціально-технологічна система;

Як система руху фінансів і т.д.

Природно, кожна точка зору народжує свій спосіб обліку і управління на підприємстві. В даний час в світі використовується комплекс консалтингових послуг із створення методики обліку і управління крупним підприємством з погляду руху фінансів, який називається "контролінг".

Контролінг - це набір методик, направлених на вдосконалення облікової політики і управлінської практики підприємств, виходячи з фінансових критеріїв успішності функціонування підприємства. За допомогою його можуть бути вирішені наступні традиційні проблеми обліку і управління:

- Низька платіжна дисципліна структурних підрозділів;

- Неконтрольована дебіторська заборгованість;

- Слабке управління витратами: відсутність чіткого розуміння структури витрат і їх доцільності;

- Невірне визначення прибутковості філіалів і видів бізнесу;

- Брак оборотних коштів;

- Сплата необґрунтовано високих податків до місцевого і федерального бюджетів.

Контролінг не тільки дозволяє рахувати витрати по-новому, природніше, але і стимулює вище керівництво думати у фінансових категоріях, переміщаючи технологічне управління безпосередньо до виробничого процесу.

Технологічне управління делегується відповідному керівникові середнього рівня і, тим самим, локалізується в рамках тих підрозділів підприємства, які ведуть певну технологічну діяльність. Області бізнесу, де застосування контролінга найбільш ефективно-багатопрофільні холдинги, розгалужені фінансово-виробничі структури. Тобто ті види бізнесу, де можна достатньо природно розділити фінансове і виробниче управління. /1,2/

Є види бізнесу, де дистанціюватися від поточних виробничих проблем не завжди вдається. Це процеси типу будівництва електростанції, стадіону або судна на верфі (технологічний процес триває декілька років і переструктурувати| витрати без переривання технологічного процесу не завжди просто). Тут найбільш велика вірогідність зміни виробничих планів. Виробничий процес може розгортатися не завжди так, як передбачалося - фінансування може уриватися і вихід на прибуток відбувається в непрогнозований момент часу. Або ж, наприклад, вже по ходу будівництва періодично виникає можливість зробити щось не так, як було заплановано - купити комплектуючі у нового виробника або внести удосконалення до конструкції. У таких областях проведення контролінга найменше ефективно.

Основні етапи робіт по постановці системи контролінга

Діагностика

Типовими проблемами, з якими стикаються більшість підприємств, є:

- Відсутність "прозорості" системи обліку витрат, що дозволяє встановити причини їх виникнення і визначити їх економічно виправдану величину;

- Недостатній рівень відповідальності і мотивації персоналу на зниження рівня витрат і підвищення ефективності діяльності компанії;

- Низька оперативність отримання фактичної інформації про поточну діяльність філіалів і компанії в цілому (розрахунки, наявність фінансових ресурсів і т.п.);

- Недосконалість (з погляду рішення управлінських задач) системи внутрішній фінансовій звітності;

- Недостатньо висока фінансова дисципліна лінійних підрозділів;

- Недостатня ефективність і несистематичність процедур планування доходів, витрат і фінансових потоків;

- Недостатня відладжена системи первинного документообігу.

Формалізація бізнесу компанії

Формалізація організаційно - функціональної структури - опис основних структурних підрозділів кожного філіалу і дочірньої компанії, що беруть участь в бізнесі, їх функціональних обов'язків і вертикально-горизонтальних зв'язків. В результаті цього процесу розробляється схема управління і розподілу функцій між службами підрозділів.

Формалізація фінансової схеми компанії - опис послуг, що надаються лінійними підрозділами компанії один одному і зовнішнім контрагентам; побудова схем. При цьому отримують розроблену схему руху послуг.

Формалізація платіжної системи - опис основних фінансових потоків між підрозділами і за межі компанії.

Результат: схема руху фінансових ресурсів.

Формалізація системи обліку - характеристика організації облікового документообігу первинної інформації, використовуваного плану рахунків і типових господарських операцій, вживаної інформаційної системи.

Результат цього - опис облікового документообігу, таблиця плану рахунків, альбом типових господарських операцій, характеристики використовуваних інформаційних систем./1,2,7/

Формалізація системи обліку витрат і фінансової моделі компанії - визначення основних принципів обліку, угрупування і калькуляції витрат по напрямах діяльності і видам бізнесу.

Результат: опис існуючої системи обліку витрат і калькуляції

собівартості.

Формалізація системи внутрішньої звітності - характеристика документів внутрішньої звітності, використовуваних для ухвалення управлінських рішень.

Результат: опис форматів, процедур підготовки і надання документів внутрішній звітності.

Аналіз ефективності існуючих систем, методик і процедур

Система обліку витрат - дослідження можливості управління витратами з метою підвищення прибутковості компанії.

Організація обліку - вивчення відповідності системи вимогам підготовки зовнішньої і внутрішньої звітності, оперативності і достовірності використовуваної інформації, необхідного рівня аналітики.

Система планування доходів, витрат і фінансових потоків - оцінка її ефективності з погляду контрольованості, забезпечення ресурсами, підготовки планів і т.п.

Результат: визначення проблем і їх взаємозв'язку ("дерево проблем") по кожному з напрямів.

Розробка пропозицій і рекомендацій:

На основі проведених досліджень розробляються наступні документи:

1.1. Рекомендації по виділенню усередині компанії Центрів фінансового обліку

основних принципів їх функціонування (повноваження, відповідальність, система стимулювання), а також необхідних змін в організаційно-функціональній структурі./5,6,7/

1.2. Концепція розвитку систем обліку витрат і визначення фінансових результатів, планування доходів, витрат і фінансових потоків.

1.3. Варіанти пропозицій по вдосконаленню корпоративної системи обліку (включаючи конфігурацію і параметри Інформаційної системи) і їх обґрунтування.

1.4. Розгорнений план заходів щодо впровадження запропонованих рекомендацій, розвитку інформаційної системи і корпоративної системи обліку (на наступні етапи роботи).

1.5. Оцінка економічного ефекту від впровадження запропонованих варіантів.

Всі пропозиції і рекомендації винні представляються в звіті з урахуванням очікуваних організаційних змін в компанії.

Проектування організаційно-функціональної структури

Oрганізаційно-функціональна структура компанії - розподіл бізнеспроцесів між робочими місцями, підрозділами компанії, створюючи структуру підрозділів компанії (з урахуванням їх завдань, ієрархічної підлеглості).

Для ефективного досягнення мети діяльності в компанії повинні існувати адекватні цілям функціональна і організаційна структури.

Вимога адекватності означає:

- повноту (виконання всіх необхідних для досягнення цілей компанії функцій);

- цілісність і несуперечність (відповідність організаційної структури функціональною, відсутність дублювання функцій).

Розробка організаційно-функціональної структури компанії передбачає:

- проект нормативної організаційно-функціональної структури компанії;

- рекомендації по оптимальному розподілу функцій між підрозділами і співробітниками усередині підрозділів;

- визначення "функціональних портретів" посад, вимог до окремих робочих місць;

- аналіз і рекомендації по оптимізації методів реалізації функцій;

- опис процесу впровадження нормативно спроектованих функціональної і організаційної структур.

Посадова інструкція (опис робочого місця: завдання, підлеглість, має право і обов'язки, виконувані функції, методи реалізації функцій, процедури звітності, процедури роботи з документами.

Посадові інструкції є важливою і невід'ємною частиною системи управління.

Вони містять набір функцій (посадових обов'язків) і точні вказівки кожному співробітникові організації по їх виконанню. Тут дотримуються принципу: "Точний і повний опис організаційних процедур діяльності кожного співробітника компанії може забезпечити її надійне високоефективне функціонування". Метою цього процесу є підвищення керованості діяльністю компанії.

При цьому використовують наступні методи по управлінню: системний аналіз; методний аналіз; тренінги-семінари.

В результаті реалізації цих методів організаційно-функціональна структура і система посадових інструкцій зможе дозволити:

- налагодити чіткий механізм взаємодії підрозділів;

- створити у кожного співробітника організації точне уявлення не тільки про його посадові обов'язки, але і методах їх виконання, що дозволить економити час на їх виконання;

- завдяки точному і детальному опису кожної процедури співробітника понизити суб'єктивність трактування своїх обов'язків і тим самим объєктивізувати процес організаційної діяльності;

- адекватно і ефективно реагувати на виникаючі нештатні ситуації завдяки механізму адаптації, що є невід'ємною частиною спроектованої системи управління.

Розробка методики обліку витрат і визначення фінансових результатів

Ключовим етапом робіт по побудові системи контролінга на підприємстві є розробка документа під назвою Методика обліку витрат і визначення фінансових результатів (МОВ). Цей документ закладає основу побудови корпоративної системи обліку. В рамках його розробки виконуються наступні роботи:

- побудова єдиної для всіх структурних підрозділів класифікації статей витрат;

- визначення методики нормування витрат для розділення витрат на економічно виправдані (корисні) і надмірні;

- створення методики розрахунку собівартості продуктів і послуг компанії;

- розробка методики визначення фінансового результату (прибутку) в розрізі структурних підрозділів, видів бізнесу, послуг.

Для того, щоб побудувати таку методику і дати її в руки керівників підприємства, проводиться попереднє обстеження підприємства з різних точок зору. Природно, методика обліку витрат не виникає на порожньому місці - як основа використовується те краще, що вже напрацьоване в Activity Based Costing, Direct Costing і ін. і апробовано в умовах вітчизняного господарювання.

У основі побудови методики обліку витрат для конкретного підприємства лежить підхід, що полягає, декілька спрощено, в наступному: підприємство ділиться на одноманітно керовані частини - центри фінансового обліку (ЦФО). При цьому вводяться в розгляд: центри прибутку, центри витрат і центри інвестицій. Виявляється зв'язок між різними видами діяльності і їх доль в собівартості продукції.

На цьому ж етапі формалізується фінансова схема організації: кому які послуги виявляються (у тому числі і усередині холдингу), які фінансові потоки. На основі аналізу виконується оптимізація фінансової схеми з погляду оподаткування при дотриманні всіх вимог законодавства за рахунок усунення внутрішніх оборотів оподаткувань і інших методів./7/

Розробка Процедур підготовки і здачі фінансової звітності

Це логічне продовження попереднього пункту. Окрім процедур і регламентів для створення первинних фінансово-значущих документів, завжди є необхідність в звітах, довідках, вибірках, по різному агрегованих вторинних документах. Всі необхідні для ухвалення рішення документи і первинна інформація повинні поступати в ті місця і тим людям, які їх потребують.

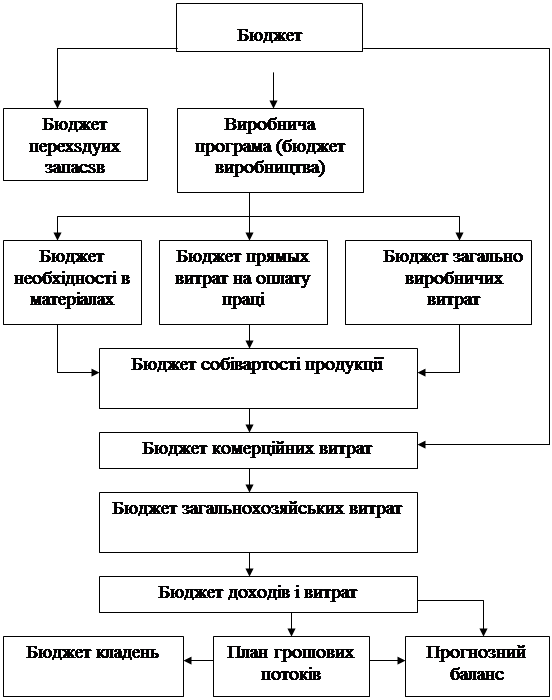

Далі на основі методики обліку витрат і визначення фінансових результатів розробляються Регламент складання Бюджету Доходів і Витрат, Регламент складання і виконання Бюджету Руху Грошових Коштів і Процедура ціноутворення компанії. Розробка і подальше впровадження цих документів дозволяє:

- планувати доходи і витрати компанії для забезпечення її беззбиткової і прогнозування фінансового результату (що важливе для оптимізації оподаткування);

- забезпечувати проведення розумної цінової політики;

- на підставі прогнозу доходів і витрат планувати фінансові потоки

- підприємства і налагодити платіжну дисципліну.

Прокоментуємо найбільш важливі згадані вище документи і методики.

Розробка методики складання Бюджету доходів і витрат (БДВ)

Розробляючи Бюджет доходів і витрат, можна відштовхуватися від тієї ідеї, що з ринкових міркувань буває доцільно планувати як беззбитковість бізнесу підприємства на деякий проміжок часу, так і збитковість (зводячи її, природно, до мінімуму). Мета БДВ - зв'язати доходи від можливої (прогнозованою) реалізації і витрати на створення продукції у необхідній кількості.

При створенні БДВ треба заздалегідь визначити:

- норми витрат по видах бізнесу;

- для центрів витрат - мінімальний рівень витрат (не пов'язаний з розміром бізнесу - для підтримки функціонування);

- об'єм реалізації (у грошовому виразі)

Щоб визначити ці показники необхідно скористатися:

- процедурами визначення норм витрат по кожному виду діяльності;

- процедурою розробки плану по реалізації;

- процедурою визначення кошторису витрат по видах діяльності;

- іншими необхідними методиками і процедурами (допоміжними).

Таким чином, визначається, що можна зробити для забезпечення беззбитковості при даному рівні реалізації і даному рівні виробничих і невиробничих витрат, отриманих по методиці обліку витрат. При цьому, маючи БДВ, можна ухвалити рішення про перерозподіл ресурсів або скоректувати рівень того або іншого виду бізнесу підприємства (ранжирувати їх по вкладеннях). Розробка методики складання Бюджету руху грошових коштів (БРГК)./7/

Бюджет руху грошових коштів створюється на основі Бюджету доходів і витрат.

Бюджет руху грошових коштів - це, в певному значенні, - спосіб виконання Бюджету доходів і витрат. У БРГК освітлює рішення питань з пріоритетами оплати, зв'язуються вхідні і витікаючі платежі. БРГК, будучи складеним по певній методиці, включає:

- графік руху грошових коштів;

- процедуру проходження платежів.

Бюджет руху грошових коштів дозволяє у будь-який момент управляти ліквідністю підприємства, визначати наявність і терміни появи вільних грошових коштів, звільняє керівника від роботи з плановими фінансовими документами (робота з позаплановими, зрозуміло, залишається).

Проектування Методики ціноутворення

Це визначення (на основі Методики обліку витрат і Бюджету доходів і витрат) економічно обгрунтованих цін, які принесуть підприємству при заявленому об'ємі виробництва і реалізації необхідні (заплановані) доходи.

Проектування системи оплати праці

На цьому етапі передбачається виконання наступних процедур:

- Можливий перегляд або розробка штатного розкладу;

- Перерозподіл об'ємів робіт між співробітниками виходячи із знов затвердженого регламенту облікового документообігу;

- Розробка і затвердження системи матеріального заохочення і нематеріального стимулювання ефективної праці співробітників.

Проектування Плану рахунків і Типових господарських операцій

Наступним кроком до побудови чіткої моделі бізнесу підприємства є розробка корпоративного плану рахунків головної компанії і планів рахунків філіалів, які дозволяють отримувати дані відповідно до Методики обліку витрат. Під планом рахунків тут розуміється безпосередньо класифікація рахунків і субрахунків, аналітичний облік по рахунках, типові господарські операції. Цілком можливо одночасне використання декількох планів рахунків, по-різному обслуговуючих потреби підприємства в обліку. В рамках робіт по даному етапу всі параметри виробничо-господарських операцій класифікуються і знаходять своє віддзеркалення на рахунках, субрахунках, в аналітиці.

Розробка Регламенту облікового документообігу

Для запуску методики обліку витрат в роботу, необхідно створити "Регламент облікового документообігу". Тобто визначити, хто, чим і коли звітує, куди ці документи стікаються і що містять. Зрозуміло, що спроектувати і запустити систему документообігу, обслуговуючу методику обліку витрат наперед, тобто до формування самої методики, не можна.

Спроектувати систему документообігу означає занурити параметри, що враховуються, в потрібні документи, встановити регламент створення і проходження цих документів, терміни їх здачі, форми документів, а також визначити коло, які відповідальні за заповнення або ухвалення рішення по цих документах осіб.

Створення концептуального проекту інформаційної системи

Одним з результатів системи контролінга, окрім створення фінансово прозорої системи управління, є формулювання вимог до Корпоративної Інформаційної Системи (КІС). Для адекватної автоматизації приведених вище методик і процедур КІС повинна відповідати, принаймні, наступному набору вимог:

Підтримка многофіліальності;

- Підтримка багатьох незалежних планів рахунків;

- Розділення між управлінським і бухгалтерським контуром;

- Можливість віддзеркалення в системі БДК і БРГК.

Крім того, не можна забувати про особливості роботи крупних підприємств нашої країни (велика кількість співробітників, багатопрофільність бізнесу, складна схема засновництва і отримання девідентів, широка номенклатура товарів і послуг, велика кількість постачальників, споживачів, субпідрядників, практика взаємозаліків і бартеру і ін.). Більш того, вибирана КІС повинна мати можливість підстроюватися (конфігуруватися) під реалії майбутнього (законодавчі, виробничо-господарські та інші), щоб не стати гальмом у вдосконаленні бізнесу завтра.

Коротка схема основних операцій контролінга представлена в додатку 1./7/

1.2 Використання контролінга для ефективного управління підприємством

Пошук шляхів підвищення ефективності управління бізнесом може бути обернений у бік вдосконалення окремих управлінських функцій. Ускладнення процесу ухвалення рішень веде до необхідності розділення функцій і виділення окремих видів дій в самостійні управлінські підсистеми. Однією з таких підсистем утворює функція контролю ефективності бізнесу. Контроль є завершуючою стадією єдиного планово-управлінського циклу, особливістю якого є перевірка відповідності досягнутих результатів і висунутих цілей, що склалися на момент проведення контролю, і зіставлення цих умов з підсумковими показниками діяльності фірми. Таке поєднання формує особливий вид управлінської діяльності, що отримала в міжнародній практиці назву «контролінг». Особливістю контролінга є його спрямованість на перспективу, пошук шляхів подальшого розвитку підприємства на базі аналізу чинників, що зумовили отримання тих або інших результатів.

Призначенням і завданнями контролю є:

- констатація і оцінка досягнутих результатів підприємницької діяльності, формулювання основних висновків;

- оцінка конкретного внеску окремих функціональних підрозділів і працівників в розвиток підприємства;

- структурна оцінка ефективності окремих заходів у виробничій, комерційній і фінансовій діяльності;

- всебічна оцінка ефективності стратегічного і тактичного планування;

-формування зворотного зв'язку з метою інформування керівництва і співробітників підприємства про результати контролю і отримання у відповідь реакції.

Початком контролю є оцінка результатів, а закінченням - аналіз чинників, що зумовили їх отримання, і розкриття причин відхилень фактичних показників від запланованих (у ту або іншу сторону). Для забезпечення пошуку перспективних напрямів діяльності підприємства (що властиве контролінгу) необхідно зіставити отримані результати з ринковими умовами, що склалися на момент контролю. Для цієї мети в рамках контролю передбачається проведення ситуативного аналізу. [6]

Аналіз ринку, що полягає у виявленні всіх обставин, пов'язаних з реальними і потенційними партнерами підприємства, націлений на отримання вичерпної інформації про всі елементи ринку, в центрі уваги якого, як правило, знаходяться споживачі. В окремих випадках підвищена увага може бути обернена і на інші елементи ринку - постачальників, посередників. Для аналізу використовуються дані, отримані за допомогою маркетингового дослідження і власні матеріали фірми, зокрема, дані служби збуту, відділу маркетингу, реклами та інші. Об'єктом аналізу вважають ринки і ринкові сегмент, на які орієнтувалася діяльність підприємства в контрольованому періоді, а також можливості для іншої сегментації ринку, яка може більшою мірою відповідати концепції маркетингу. Аналіз повинен не тільки досліджувати структуру ринку, але і визначати можливі тенденції і перспективи.

Контролінг як самостійна управлінська функція має складну організаційну структуру. Вона включає два компоненти - горизонтальну і вертикальну структуру. Вертикальна структура охоплює послідовність процедур контролю, відповідну логіці і напряму планово-управлінського циклу. У ній можна виділити:

- стратегічний контроль;

- тактичний контроль;

- оперативний контроль.

Стратегічний контроль орієнтований на досягнення основної мети підприємства, а також цілей, що ставляться в рамках товарної, цінової, збутової і комунікативної політик. Стратегічний контроль є основним елементом контролінга, оскільки не тільки аналізує досягнуті результати, але і закладає основу майбутніх стратегічних рішень. /3,6/

Тактичний контроль оцінює ефективність заходів, що проводяться протягом нетривалого відрізка часу і обумовлених тактичним планом. Він може розглядатися як контроль проміжних результатів процесу реалізації стратегії. Цей вид контролю особливо важливий для бізнесу, оскільки напрями, характер і результати діяльності підприємств цього типу безпосередньо залежать від змін ринкової кон'юнктури, неминучих на займаних ними сегментах. В рамках стратегічного контролю створюються умови для своєчасної реакції підприємства на зміну кон'юнктурних умов, особливо на появу лімітуючих і обмежуючих чинників./6/

Оперативний контроль направлений на оцінку проміжних результатів діяльності в дуже короткі проміжки часу. Його можна характеризувати як постійне відстеження результатів діяльності фірми - моніторинг проміжних результатів. Горизонтальна структура контролю охоплює функціональні компоненти. Вона передбачає оцінку результативності у виробничій, комерційній, фінансовій, комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга.

В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх відхилення в ту або іншу сторону.

Друга функція пов'язана з активною діяльністю по розкриттю причин виникнення таких відхилень і розробки заходів, направлених на подолання негативних тенденцій або використанню сприятливих зовнішніх чинників. Ця функція не обмежується поверхневими поясненнями і вимагає поглиблених аналітичних дій, що аналізують закономірності різноманітних ринкових процесів, прогнозних розробок. Ця функція несе в собі стратегічний потенціал, що забезпечує ефективність підприємницької діяльності в осяжній перспективі. Узагальнюючи вище викладене, важливо підкреслити, що контроль результативності бізнесу спирається на показники і характеристики, обумовлені процесом цілеположення. Він є підсумковою ланкою в планово-управлінському процесі, що розглядає послідовність наступних дій:

- постановка цілей;

- розробка заходів, що забезпечують їх досягнення;

- контроль отриманих результатів;

- формування висновків і рекомендацій на наступний планований період.

Впровадження функцій контролю в систему управління бізнесом дозволить підвищити рівень обґрунтованості схвалюваних рішень, забезпечивши стійкість підприємств в динамічних умовах зовнішнього середовища і, в першу чергу, в умовах конкуренції./6/

1.3 Необхідність впровадження системи контролінга на підприємстві

У країнах з розвиненою ринковою економікою підприємства мають великий досвід раціональної економічної роботи в умовах ринку. У теорії і практиці управління підприємствами найважливішою складовою частиною контролінга є управлінський облік, хоча це поняття використовується рідко. Бухгалтерія підрозділяється на фінансову і виробничу. З англійської мови німці запозичували слово "controlling" (від "To control" в значенні "управляти, керувати") і позначили їм якісне нове явище в теорії і практиці управління підприємством (das Controlling).

Схему контролінга, що функціонує в європейських країнах, не можна "перекласти" один до одного на наші умови. Обліковий-аналітичні школи країн різні і, не дивлячись на загальні риси, спираються на власні традиції і досвід. Відрізняється і менталітет рахункових працівників, управлінців, підприємців. Але нашому підприємцеві не обійтися без контролінга вже зараз, на нинішньому етапі розвитку ринку.

Потрібно відзначити, що і на Заході немає чіткого і загальновизнаного уявлення про те, що таке система контролінга, яке її зміст. Дискусія про те, потрібний контролінг чи ні, закінчена вже давно на користь контролінга. На сьогоднішній день все більше і більше число середніх і дрібних підприємств України також вводить у себе відповідні служби./1/

Контролінг не слід ототожнювати із словами контроль і ревізія. Не дивлячись на певне співзвуччя, ці слова - не синоніми і мають один з одним мало загального. Вводить тут в оману, мабуть, не дуже вдалий російський переклад. Але не можна забувати і те, що контроль - це одна з функцій контролінга, причому останній далеко не обмежується контрольними завданнями.

Відомо, що управління підприємством - це сфера завдань менеджменту. Без контролю, перш за все фінансового, говорити про реальне управління підприємством неможливо. Плутати менеджмент і контролінг, проте, неприпустимо, оскільки контролінг управлінську функцію не виконує, працівник служби контролінга (пропонується назвати його "контроллер") управлінських рішень не приймає і керівництво підприємства замінити не може.

Створена на більшості крупних і середніх підприємств служба контролінга займається перш за все обліком і аналізом витрат і результатів господарської і фінансової діяльності підприємства. Фактичні дані для аналізу поставляються контроллеру бухгалтерією. Статистичні викладення, планові дані і результати порівняння фактичних значень показників з плановими величинами контроллер отримує з планової і фінансової служб підприємства. На підставі проведених розрахунків головний контроллер пропонує вищому керівництву фірми рекомендації по скороченню витрат і збільшенню прибутковості і рентабельності виробництва і збуту. Ці рекомендації служать обґрунтуванням для вибору управлінських рішень.

Дуже широко контролінг використовується при прогнозуванні цін на продукцію і послуги, для визначення нижніх допустимих меж цін і тарифів, розрахунку очікуваних прибутків, податкових платежів і створюваних резервів. В рамках контролінга перевіряється ефективність різних варіантів інвестицій до і в ході їх здійснення, моделюються умови реалізації проекту. Інформація, що поставляється службою контролінга керівництву підприємства, незамінна для оперативного і стратегічного управління./1

Таким чином, контролінг є невід'ємною частиною управлінського обліку на підприємствах різних сфер діяльності. Інструментарій контролінга служить на благо будь-якому підприємству. Завдяки впровадженню його в "життя" сучасного бізнесу, багато господарюючих суб'єктів в даний час зменшують або намагаються зменшити свої витрати на виробництво і як правило в результаті цього укріплюють позиції в своєму сегменті ринку, а то, і розширюють продаж продукції.

Але головним чином в практичній діяльності підприємств контролінг реалізує себе як апарат управління витратами. Для цього використовується спеціальний обліковий і аналітичний інструментарій: директ-костинг, розрахунок точок беззбиткової, визначення цінової політики, аналіз взаємозв'язків між об'ємом виробництва, собівартістю і прибутком і т.д. На основі цього для підприємств пропонується застосовувати багатоступінчату схему формування сум покриттів, а зрештою і прибутки підприємства. Такий підхід підвищує дієвість внутрішнього контролю за ефективністю роботи центрів прибули і відповідальності, оскільки в цьому випадку внесок того або іншого рівня управління у формування виробничого результату стає наочнішим. Процедура контролінга не тільки торкається управління витратами виробництва, але і зачіпає інші сфери управління підприємством. Він є набором методик, направлених на вдосконалення облікової політики і управлінської практики підприємств, виходячи з фінансових критеріїв успішності функціонування підприємства. Контролінг не тільки дозволяє рахувати витрати по-новому, природніше, але і стимулює вище керівництво думати у фінансових категоріях, переміщаючи технологічне управління безпосередньо до виробничого процесу.

РОЗДІЛ 2. ВДОСКОНАЛЕННЯ СИСТЕМИ ПЕРЕОБЛІКУ З МЕТОЮ ОТРИМАННЯ ДОДАТКОВОГО ПРИБУТКУ

Приватний підприємець малого бізнесу Дем’яненко І.І. заснований на праві приватної власності громадян України " Про підприємства в Україні"

"Про підприємництво", "Про власність". Даний підприємець веде свою діяльність в місті Харкові.

Основною метою діяльності є здійснення ринкових відносин й одержання прибутку на основі задоволення потреб громадян у сферах, обумовлених предметом діяльності. Предметом діяльності підприємства є роздрібна реалізація непродовольчих товарів та товарів змішаного типу, а також надання послуг ксерокопіювання та прийняття замовлень на друк фотокарток. Ч.П, Дем’яненко має круглу печатку із зображенням свого найменування.

Керування підприємством здійснюється відповідно до дійсного Уставу на основі сполучення принципів врахування інтересів трудового колективу, закріплених у колективному договорі, і праві власника Засновника підприємства про використання свого майна. Колективним договором регулюються виробничі й трудові відносини на підприємстві, питання охорони праці, соціального розвитку й здоров'я його членів. Трудовий колектив фірми состовляют всі громадяни, що беруть участь своєю працею в її діяльності. Підприємство має самостійність у здійсненні своєї господарської діяльності, розпорядженні прибутком, що залишився після сплати податків й інших обов'язкових платежів Ч.П.Дем’яненко здійснює послуги за цінами, установленим самостійно або на договірній основі. Основним узагальнюючим показником результатів фінансово - господарської діяльності фірми є прибуток.

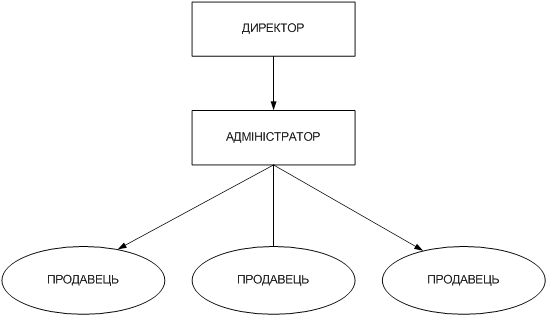

За штатним реєстром кількість працівників нараховує 5 чоловік.

Схема організаційної структури управління підприємством представлена на рис.2.1.

Рис. 2.1 - Схема організаційної структури підприємства

Основні показники господарської діяльності магазина «ДОМОВИЧОК» представлені у таблиці 2.1

Таблиця 2.1 - Основні показники господарської діяльності магазина “ДОМОВИЧОК” за 2005-2006 роки

| Показники | 2005 рік | 2006 рік | Відхилення (2006-2005) | Темп росту % до 2006р |

| Товарообіг (грн) | 192960 | 230400 | +37440 | 19.4 |

| Чистий товарообіг (грн) | 150508 | 177408 | +26900 | 19.4 |

| Валовий прибуток (грн.) | 108056 | 124416 | +16360 | 15.1 |

| Собівартість реалізованих товарів, (грн). | 42451.2 | 52992 | +10540.8 | 24.8 |

| Адміністртивні витрати (грн) | 30873.1 | 35547.4 | +4674.3 | 15.1 |

| Витрати на збут (грн) | 15436.57 | 17773.7 | +2337.13 | 13.1 |

За даними таблиці 2.1.1 можна зробити наступний аналітичний висновок:

- сума валового прибутку магазину «Домовичок» в звітному періоді склала 124416 грн.. Темп зростання фактичного валового прибутку попереднього періоду дорівнює 97%, тобто валовий прибуток звітного періоду більший за валовий прибуток попереднього на 19,4%. Абсолютний приріст суми валового прибутку складає 16360 грн..

2.1.2 Аналіз облікової діяльності у магазині «Домовичок»

Дохід є збільшенням економічних вигод у вигляді надходження активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників (учасників)).

Методологічні засади формування, оцінки і визнання в бухгалтерському обліку інформації про доходи та фінансові результати діяльності, а також порядок їх розкриття у фінансовій звітності визначаються П(С)БО 15 «Дохід» та П(С)БО 3 «Звіт про фінансові результати», норми яких поширюються на підприємства, організації та інші юридичні особи незалежно від форм власності (крім бюджетних та банківських установ) [11, 15].

Доходи включаються до складу об'єктів облікового процесу на підставі принципів нарахування та відповідності.

Принцип нарахування передбачає відображення в обліку доходів і витрат на момент їх виникнення, незалежно від дати надходження або сплати грошових дотів.

Принцип відповідності передбачає визначення фінансового результату шляхом порівняння доходів звітного періоду з витратами цього ж періоду, донесеними для отримання цих доходів.

Визнання доходу відбувається, якщо:

- існує імовірність збільшення майбутніх економічних вигод у вигляді збільшення активу або зменшення зобов'язань;

- оцінка доходу може бути достовірно визначена.

Разом з тим окремі види доходу мають певні особливості визнання.

При визнанні доходу від звичайної діяльності необхідно враховувати наступні умови (табл. 2.2).

Таблиця 2.2 - Порядок визнання доходів від звичайної діяльності

|

№ з/п |

Класифікаційні групи доходів | Особливості визнання |

| 1 | Дохід (виручка) від реалізації і товарів |

- передача покупцю ризиків та вигод, пов'язаних з правом власності на товар (інший актив); - втрата підприємством подальшого контролю та управління за реалізованими товарами (іншими активами); - можливість визначення витрат, пов'язаних з даною операцією. |

| 2 | Дохід від надання послуг |

- можливість оцінки ступеня завершеності операцій надання послуг на дату балансу; - можливість визначення витрат, пов'язаних з наданням послуг, необхідних для їх завершення. |

| 3 | Дохід від використання активів підприємства іншими сторонами |

-відсотки визнаються у тому звітному періоді, до якого вони відносяться, виходячи з бази нарахування та терміну користування відповідними активами; -роялті визнаються за принципом нарахування відповідно до економічного змісту відповідного договору; дивіденди визнаються у періоді прийняття рішення про їх виплату. |

Для визначення моменту визнання доходу потрібно знати економічний зміст господарської операції, внаслідок якої отримується дохід. Дохід від продажу (реалізації) відповідно до принципу превалювання сутності над формою може бути визнаний на дату відвантаження, до або після неї.

Пізнаний дохід від реалізації (товарів, робіт, послуг) не коригується на величину пов'язаної з ним суми безнадійної або сумнівної заборгованості, яка згідно з ІІ(С)БО10 "Дебіторська заборгованість" визнається витратами [14].

Дохід від надання послуг визнається за різними методами.

Визнання доходу за методом оцінки ступеня завершеності операції здійснюється трьома способами:

1) вивчення наданих послуг (коли сторони, вивчивши надані вже послуги, визначили ступінь їх готовності та оцінили їх конкретну суму);

2) визначення питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які повинні бути надані;

3) визначення питомої вага витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат. При цьому сума витрат, понесених на певну дату, включає лише ті витрати, які не відображають обсяг наданих послуг саме на цю дату.

Визнання доходу за методом рівномірного нарахування застосовується тоді, коли надання послуг полягає у виконанні необмеженої кількості дій (операцій) за певний період часу.

Якщо дохід від надання послуг не може бути правильно визначений, то він відображається в розмірі визначених витрат, що підлягають відшкодуванню, а якщо не існує імовірності відшкодування вказаних витрат, то дохід не визнається, а вказані витрати відносяться до витрат облікового періоду.

Дохід від цільового фінансування визнається тільки в сумі витрат, пов'язаних із цим фінансуванням, і лише в тих періодах, коли ці витрати були понесені. При цьому не є обов'язковим надходження "цільових" сум на рахунок підприємства, для цього досить мати підтвердження, що таке фінансування буде отримано.

Не визнаються доходами наступні надходження від інших осіб:

- сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та

позабюджетних фондів;

- сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- сума попередньої оплати товарів (робіт, послуг);

- сума авансу в рахунок оплати товарів (робіт, послуг);

- сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

Дохід також не визнається у випадку здійснення обміну товарами (роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Деякі із зазначених надходжень мають особливий порядок відображення в обліку. Зокрема, це стосується непрямих податків, а також надходжень за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" до складу доходу від реалізації товарів (робіт, послуг) включається вся сума надходжень без вирахування наданих знижок, повернення проданих товарів та непрямих податків.

Таким чином, зазначені надходження мають бути відображені за кредитом рахунку з обліку доходів, а потім вирахувані проведенням через дебет того самого рахунку або дебет рахунку 704 "Вирахування з доходу". Інші надходження, які не визнаються доходом, відображаються в обліку проводками без застосування рахунків класу 7.

Під звичайною діяльністю розуміють будь-яку статутну діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності). Прикладом звичайної діяльності може бути виробництво та реалізація продукції, розрахунки із постачальниками, замовниками, працівниками, банківськими установами, податковими органами тощо, звичайної діяльності відносять також списання знецінених запасів, курсові різниці, економічні санкції за господарськими договорами, за порушенням податкового законодавства та інші операції, як такі, що супроводжують цю діяльність.

Звичайна діяльність поділяється на операційну та не операційну (фінансову та інвестиційну).

Операційна діяльність - це основна статутна діяльність підприємства, також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Основна діяльність - це здійснення операцій, пов'язаних із виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу. Для комерційного торговельного підприємства такими операціями будуть операції з придбання товарів, для виробничого - придбання матеріалів і сировини, виготовлення продукції та її реалізації для інвестиційної компанії - формування портфелю інвестицій тощо.

До операційної діяльності відноситься основна діяльність, пов'язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є визначальною метою створення підприємства і забезпечують основну частку його доходу.

У складі інших операційних доходів відображаються всі інші доходи, не пов'язані з реалізацією (товарів, робіт, послуг), до яких, зокрема, належать:

- дохід від реалізації іноземної валюти;

- дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних швидкозношуваних предметів тощо);

- дохід від операційної оренди активів;

- дохід від операційної курсової різниці;

- пені, штрафи, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

- доходи від відшкодування раніше списаних активів;

- дохід від списання кредиторської заборгованості, що виникла під час операційного циклу, після закінчення строку позовної давності;

- одержані гранти, асигнування та субсидії;

- інші доходи від операційної діяльності.

Крім основної та іншої операційної діяльності підприємство може здійснювати іншу звичайну діяльність, тобто фінансову та інвестиційну.

Під фінансовою діяльністю розуміють таку діяльність, яка пов'язана зі змінами розміру та складу власного і позикового капіталу підприємства. До фінансових доходів відносяться: дивіденди одержані; відсотки одержані; доходи від інвестицій в асоційовані, спільні підприємства, інші фінансові доходи.

Під інвестиційною діяльністю розуміють такий вид діяльності, коли підприємство купує та продає основні засоби, цілісні майнові комплекси та інші необоротні активи, які не є складовою частиною еквівалентів грошових коштів. До складу інших доходів включаються доходи, які виникають під час звичайної діяльності (крім операційних і фінансових доходів), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг).

До таких доходів, зокрема, належать доходи від:

- реалізації фінансових інвестицій, необоротних активів (основних засобів, нематеріальних активів тощо), майнових комплексів;

- коопераційних курсових різниць;

- безоплатно отриманих активів;

- інші доходи від звичайної діяльності, в тому числі від списання кредиторської заборгованості, що виникла не під час операційного циклу, а після закінчення строку позовної давності, від вартості негативного гудвілу, яка визнається доходом тощо.

До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно.

Відповідно, надзвичайна подія - це подія, яка є випадковою і нехарактерною для діяльності даного підприємства. Прикладами таких подій є стихійні лиха, пожежі, техногенні аварії та інші форс-мажорні обставини.

В бухгалтерському обліку дохід відображається в сумі справедливої вартості активів, які отримані або підлягають отриманню.

Сума доходу, що виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації (або компенсації, яка може бути отримана), з урахуванням суми будь-якої торговельної знижки, що надасться підприємством.

У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків.

Сума доходу за бартерними контрактами визначається:

- за справедливою вартістю активів, робіт, послуг, отриманих або які підлягають отриманню, зменшеної або збільшеної, відповідно, на суму переданих або отриманих коштів та їх еквівалентів;

- при неможливості визначення справедливої вартості отриманих активів, біт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів, робіт, послуг за даним бартерним контрактом.

Таким чином, дохід виражається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню.

В багатьох випадках (наприклад, в роздрібній торгівлі) передача ризиків і вигод від володіння товаром співпадає з передачею юридичного права власності або передачею майна у власність покупця. Крім того, від моменту переходу права власності залежить розподіл ризику випадкової загибелі або псування майна. Юридичним документом, який підтверджує згоду при певних її умовах на покупку (продаж) товарів, є договір купівлі-продажу. Право власності або право оперативного управління у користувача майна за договором виникає з моменту передачі майна, якщо інше не передбачено договором.

Договором може бути передбачено момент переходу права власності до передачі майна, тобто до формального виписування первинних документів або після кінцевого розрахунку. У випадку, якщо підприємство залишає за собою істотний ризик володіння, право власності не переходить і операція не розглядається як реалізація, а, отже, дохід не визнається.

Торговельне підприємство може отримувати істотні ризики і вигоди від володіння, коли:

1) у підприємства виникають зобов'язання відносно незадовільного виконання робіт, яке не передбачено звичайними гарантійними положеннями;

2) отримання доходу від певної реалізації залежить від доходу, який отримав покупець від власної реалізації цих товарів:

3) відвантажені товари підлягають подальшому монтажу, і цей монтаж є істотною частиною контракту;

4) покупець має право анулювати придбання з причин, визначених контрактом на реалізацію, і підприємство не має впевненості щодо його повернення.

Якщо підприємство залишає за собою тільки незначний ризик володіння, така операція буде вважатися реалізацією і дохід визнається.

Передача ризиків і вигод від володіння товаром співпадає з передачею юридичного права власності або передачею у володіння покупця.

В умовах ринкових відносин в торгівлі, як правило, виникають різні варіанти реалізації товару, коли виникнення доходу не співпадає з формальним відвантаженням або коли виникають незрозумілості з моментом визнання доходу.

Для обліку доходів діяльності підприємства використовують рахунки сьомого класу.

Рахунок 70 "Дохід від реалізації" призначено для узагальнення інформації про доходи від реалізації продукції, товарів, робіт, послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцем, та про інші вирахування з доходу.

Відображення в бухгалтерському обліку доходів від реалізації відбувається на підставі первинних документів: рахунків-фактур; договорів купівлі-продажу, міни: товарно-транспортних накладних; платіжних вимог; розрахунків (довідок) бухгалтерії.

По кредиту цього рахунку відображається збільшення (отримання) доходів віл реалізації продукції, товарів, надання послуг і виконання робіт без вирахування наданих знижок. А по дебету цього рахунку відображається належна сума непрямих податків (акцизного збору, ПДВ тощо), суми, які утримуються на користь комітента, та суми, що списуються у порядку закриття на рахунок 79 "Фінансові результати" [46, 54, 60, 63].

Бухгалтерський облік доходів від реалізації товарів ведеться щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок, що передбачений Планом рахунків бухгалтерського обліку.

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством.

Підприємство може самостійно розробляти додаткові аналітичні рахунки, виходячи із специфіки діяльності, конкретних потреб, завдань управління та контролю.

Типові господарські операції та кореспонденція рахунків по рахунку 70 «Доходи від реалізації", відображено в табл. 2.3.

Рахунок 71 "Інший операційний дохід" призначено для узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

Відображення в бухгалтерському обліку операцій при накопиченні інформації про інші операційні доходи відбувається на підставі: рахунків-фактур, договорів, товарно-транспортних накладних, платіжних вимог, специфікацій, довідок та розрахунків бухгалтерії.

Збільшення (одержання) доходів від операційної діяльності а саме від реалізації іноземної валюти; від реалізації інших оборотних активів; від операційної курсової різниці; одержані штрафи, пені, неустойки; від списання кредиторської заборгованості; одержані гранти та субсидії; інші доходи від операційної діяльності відображаються по кредиту рахунку, а сума непрямих податків та списання в порядку закриття в кінці звітного періоду на рахунок 79

"Фінансові результат" - по дебету цього рахунку.

Бухгалтерський облік інших операційних доходів ведеться щодо кожного об’єкта за відповідними групами, для яких відкривається окремий субрахунок

передбачений Планом рахунків бухгалтерського обліку. Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямками, визначеними підприємством [54, 72].

Рахунок 72 "Дохід від участі в капіталі" призначено для узагальнення інформації про доходи від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі в капіталі.

Відображення в бухгалтерському обліку операцій для обліку доходів від участі в капіталі відбувається на підставі розрахунків та довідок бухгалтерії.

Таблиця 2.3 - Типові господарські операції та кореспонденція рахунків з обліку доходів від реалізації

| № | Зміст господарської операції | Кореспонденція рахунків | |

| Д-т | К-т | ||

| 1 | Відображено суми, що не є доходом (які підлягають виключенню з нього) | 70 | 36 |

| 2 | Відображено непрямі податки у складі доходу від реалізації | 70 | 64 |

| 3 | Відображено надходження страхових платежів від страхувальника | 70 | 76 |

| 4 | Віднесено на фінансовий результат дохід від реалізації продукції (закриття рахунку 70 наприкінці звітного періоду) | 70 | 791 |

| 5 | Визнано дохід на суму активів переданих як внесок до статутного капіталу або в обмін на довгострокові цінні папери (фінансові інвестиції) | 14 | 70 |

| 6 | Отримано основні засоби в обмін на неподібний об'єкт | 15 | 70 |

| 7 | Визнано дохід від реалізації на суму одержаних коштів готівки |

30 31 |

70 |

| 8 | Виставлено вексель на забезпечення заборгованості покупцем на суму визнаного доходу від реалізації | 34 | 70 |

| 9 | Визнано дохід від реалізації покупцям та замовникам на умовах відстрочки платежу | 36 | 70 |

| 10 | Визнано дохід від реалізації іншим дебіторам | 37 | 70 |

| 11 | Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядчиками шляхом реалізації | 63 | 70 |

| 12 | Визнано дохід від погашення заборгованості з оплати праці робітників у натуральній формі | 66 | 70 |

| 13 | Визнано дохід від реалізації різним контрагентам | 68 | 70 |

| 14 | Віднесено до складу доходу поточного періоду доходи майбутніх періодів, одержані від реалізації | 69 | 70 |

| 15 | Списано на рахунок фінансових результатів дебетові обороти: за наданими після дати реалізації знижками, сумами, продукції або товарами, поверненими покупцями, та іншими сумами, що підлягають виключенню з доходів | 791 | 704 |

Збільшення (одержання) доходів від участі в капіталі відображається по кредиту, а списання в порядку закриття в кінці звітного періоду на рахунок 79 "Фінансові результати" - по дебету цього рахунку.

Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством.

Рахунок 73 "Інші фінансові доходи" призначений для обліку доходів, які виникають у ході фінансової діяльності підприємства, зокрема, дивідендів, відсотків та інших доходів, одержаних від фінансової діяльності (крім доходів, які обліковуються за методом участі в капіталі).

Відображення в бухгалтерському обліку операцій для обліку інших фінансових доходів та віднесення на фінансові результати відбувається на підставі рахунків та довідок бухгалтерії'.

Визнана сума доходів від фінансової діяльності, а саме дивіденди одержані; відсотки одержані; інші доходи від фінансових операцій відображаються по кредиту, а списання кредитового обороту в кінці звітного періоду на рахунок 79 "Фінансові результати" - по дебету цього рахунку.

Аналітичний облік фінансових доходів ведеться за об'єктами інвестування.

Рахунок 74 "Інші доходи" призначений для узагальнення інформації про доходи, що виникають у процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства.

По кредиту рахунку 74 відображається збільшення (одержання) доходів від інвестиційної діяльності, а саме від реалізації фінансових інвестицій; від реалізації необоротних активів; від реалізації майнових комплексів; від не операційної курсової різниці; від безоплатно одержаних активів; інші доходи від звичайної діяльності, а належна сума непрямих податків та списання в порядку закриття на рахунок 79 "Фінансові результати" - по дебету цього рахунку.

Відображення в бухгалтерському обліку операцій з обліку інших доходів від інвестиційної діяльності та віднесення на фінансові результати відбувається на підставі актів переоцінки, довідок та розрахунків бухгалтерії тощо.

Рахунок 75 "Надзвичайні доходи" призначений для обліку доходів, пов’язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства. По кредиту рахунку 75 відображається визнана сума відшкодування, зокрема, від страхових організацій; втрат від надзвичайних подій, включаючи: відшкодування витрат на попередження втрат від надзвичайних подій, а списання в порядку закриті на рахунок 79 "Фінансові результати" - по дебету цього рахунку.

Формування доходів підприємства тісно пов'язане з його витратами.

Під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок вилучення внесків власників).

Методологія обліку і порядок розкриття витрат у фінансовій звітності визначається П(С)БО 16 "Витрати" [16].

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони були здійснені. Це відповідає принципу відповідності витрат доходам. Якщо витрати неможливо прямо пов'язати з доходами певного періоду, то вони відображаються в складі витрат того звітного періоду, в якому вони були здійснені. Так, витрати визнаються за наступних умов:

1. Зменшення активів або збільшення зобов'язань, яке призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками). Наприклад, списання пакувальних матеріалів; нарахування заробітної плати торговельного персоналу підприємства.

2. Визнання на підставі систематичного і раціонального розподілу економічних вигод, які забезпечує актив протягом декількох звітних періодів (наприклад, нарахування амортизації основних засобів, нематеріальних активів тощо).

3. Негайне визнання, якщо економічні вигоди не відповідають критеріям активів підприємства (наприклад, уцінка товарів, створення резерву сумнівних боргів тощо).

4. Можлива достовірна оцінка суми витрат. Дотримання цієї умови означає. що оцінка витрат відбувається на підставі положень національних стандартів.

В основі організації обліку витрат торговельних підприємств лежить їх класифікація. Розрізняють такі основні групування витрат, а саме:

- за елементами витрат;

- за статтями витрат;

- в залежності від способу їх включення до витрат окремих структурних підрозділів організації;

- в залежності від обсягу товарообігу;

- за звітними періодами;

- за функціональним призначенням.

Групування витрат за елементами витрат дозволяє отримати інформацію про величину витрат в залежності від їх економічного змісту.

Витрати операційної діяльності групуються за такими економічними елементами: 1) матеріальні витрати; 2) витрати на оплату праці; 3) відрахування на соціальні заходи; 4) амортизація; 5) інші операційні витрати [16].

Групування витрат за статтями витрат використовується для розподілу витрат за видами, що дозволяє контролювати витрати з точки зору їх призначення.

При групуванні витрат в залежності від способу їх включення до витрат окремих структурних підрозділів підприємства розрізняють прямі і непрямі витрати. Прямі витрати - це витрати, які можна віднести безпосередньо до витрат конкретних структурних підрозділів (магазинів, складів тощо). Непрямими визнаються витрати, які відносяться до всього підприємства в цілому і розподіляються між його структурними одиницями розрахунковим шляхом.

Групування витрат в залежності від обсягу товарообігу передбачає поділ витрат на змінні і постійні. Змінні представляють собою витрати, величина яких змінюється (збільшується чи зменшується) прямо пропорційно зміні обсягу товарообігу. До них відносяться транспортні витрати, витрати на навантажувально-розвантажувальні роботи, зберігання, сортування, передпродажну підготовку товарів тощо. Постійні - витрати, величина яких при зміні обсягу товарообігу залишається незмінною. До їх складу входить амортизація необоротних активів, орендна плата, витрати з оплати послуг охорони тощо [50, 70].

Групування витрат за звітними періодами передбачає, визнання витрат в тому періоді, в якому вони реально виникли, незалежно від часу їх оплати. Це дає підставу для класифікації витрат на витрати звітних періодів (витрати, які відносяться до звітного періоду, в якому вони були здійснені) і витрати майбутніх періодів (витрати, які понесені в поточному звітному періоді, але відносяться до майбутніх періодів). До останніх, зокрема, відносять орендну плату, внесену наперед тощо.

Залежно від видів діяльності всі витрати розподіляються на дві великі групи: витрати, що виникають в процесі звичайної діяльності та витрати, що виникають в процесі надзвичайної діяльності. В свою чергу витрати, що виникають в процесі звичайної діяльності, можна поділити на витрати від операційної (основної та іншої), інвестиційної, фінансової та іншої діяльності. Планом рахунків передбачені окремі рахунки для обліку витрат у розрізі видів діяльності. Найменування рахунків і субрахунків до них представляють собою докладний опис складу витрат з класифікацією за видами діяльності.

Бухгалтерський облік повинен забезпечити отримання інформації про витрати за видами діяльності, за функціональною ознакою, а також за елементами витрат. Для обліку витрат підприємства призначені рахунки 8 та 9 класів.

Розглянемо поняття, склад та облік витрат, що виникають під час звичайної діяльності підприємства.

Витрати, пов'язані з операційною діяльністю торговельних підприємств включають:

- собівартість реалізованих товарів;

- адміністративні витрати;

- витрати на збут,

- інші операційні витрати.

Рахунок 902 "Собівартість реалізованих товарів" призначений для обліку собівартості реалізованих товарів. Відображення в бухгалтерському обліку операцій з обліку собівартості реалізованих товарів відбувається на підставі розрахунків та довідок бухгалтерії тощо.

Фактична собівартість реалізованих товарів, що визначається П(С)БО 9 "Запаси" відображається по дебету, а списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати" - по кредиту цього рахунку.

Типові господарські операції та кореспонденція рахунків з обліку собівартості реалізованих товарів наведено в табл. 2.4.

Таблиця 2.4 - Типові господарські операції та кореспонденція рахунків з обліку собівартості реалізованих товарів

| Зміст господарської операції | Кореспонденція рахунків | |

| Д-т | К-т | |

|

1. Відображено собівартість реалізованих у звітному періоді: - товарів підприємствами оптової торгівлі - товарів підприємствами роздрібної торгівлі - тари |

902 | 281 282 284 |

| 2. Списано собівартість реалізованих товарів на фінансовий результат | 79 | 902 |

Рахунок 92 "Адміністративні витрати" призначений для відображення загальногосподарських витрат, пов'язаних з управлінням та обслуговуванням підприємства.

Відображення в бухгалтерському обліку операцій з обліку адміністративних витрат відбувається на підставі авансових звітів, актів виконаних робіт, накладних, рахунків, посвідчень про відрядження, довідок бухгалтерії тощо.

Суми визнаних адміністративних витрат, до яких відносяться: загальні та корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо); витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу; витрати на утримання основних засобів, інших необоротних матеріальних активів загальногосподарського призначення (оренда, податки, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона); винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо); витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо); амортизація нематеріальних активів загальногосподарського призначення; витрати на врегулювання спорів у судових органах; податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); плата за розрахунково-касове обслуговування та інші послуги банків; інші витрати загальногосподарського призначення відображаються по дебету, а списання на рахунок 79 "Фінансові результати" - по кредиту цього рахунку.

Рахунок 93 "Витрати на збут" призначений для обліку витрат на збут, відображення в бухгалтерському обліку яких відбувається на підставі: авансових звітів, актів виконаних робіт, накладних, рахунків, посвідчень про відрядження, довідок бухгалтерії, розрахунків бухгалтерії тощо.

Сума визнаних витрат на збут товарів, зокрема; витрати пакувальних матеріалів; витрати на ремонт тари; оплата праці за комісійні винагороди продавцям, торговим агентам, працівникам підрозділу, які займаються збутом; витрати на рекламу та дослідження ринку (маркетинг); витрати на відрядження працівників, зайнятих збутом; витрати на утримання основних засобів, інших необоротних матеріальних активів, пов'язаних зі збутом товарів (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона); витрати на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням товарів відповідно до умов договору (базису) поставки; витрати на гарантійний ремонт і постгарантійне обслуговування; інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг - відображається по дебету, а списання на рахунок 79 "Фінансові результати" - по кредиту цього рахунку.

Аналітичний облік по рахунках 92 "Адміністративні витрати" та 93 Витрати на збут" ведеться за статтями витрат.

Типові господарські операції та кореспонденція рахунків з обліку адміністративних витрат та витрат на збут наведено в таблиці 2.5.

Рахунок 94 "Інші витрати операційної діяльності" призначений для обліку їх витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках 90 "Собівартість реалізації", 92 "Адміністративні витрати". 93 "Витрати на збут".

Відображення в бухгалтерському обліку операцій з обліку інших витрат операційної діяльності відбувається на підставі авансових звітів, актів виконаних робіт, накладних, рахунків, посвідчень про відрядження, довідок бухгалтерії, розрахунків бухгалтерії, актів уцінки, порівняльних відомостей, актів інвентаризації, інвентаризаційних описів тощо.

Облік витрат операційної діяльності (крім основної діяльності), а саме облік собівартості реалізованої іноземної валюти, яка визначається шляхом перерахунку іноземної валюти в грошову одиницю в еквіваленті, вираженому в грошовій одиниці України за курсом НБУ на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти; собівартості реалізованих виробничих запасів, яка складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією; безнадійної дебіторської заборгованості та відрахування, до резерву сумнівних боргів; втрат від операційної курсової різниці; втрат, пов'язаних зі знеціненням (уцінкою) запасів; недостач і втрат від псування цінностей, зберігання та реалізації товарів, якщо на момент їх недостачі винних не встановлено; визнаних економічних санкцій за невиконання підприємством законодавства та договорів; інших операційних витрат, зокрема, витрат на виплату матеріальної допомоги, витрат на утримання будинків відпочинку, санаторіїв та закладів оздоровчого та культурного призначення відображається по дебету, а списання на рахунок 79 "Фінансові результати" - по кредиту цього рахунку.

У фінансовій звітності витрати операційної діяльності групуються не лише за функціональною ознакою, але і за економічними елементами.

Так, витрати операційної діяльності, які понесло підприємство в процесі своєї діяльності протягом звітного періоду, групуються за економічними елементами. Під елементами витрат розуміють сукупність економічно однорідних витрат підприємства. Для обліку витрат за елементами призначено рахунки класу 8 "Витрат за елементами".

Торговельному підприємству надається право вибору варіанту обліку витрат:

- використанням рахунків класу 8 "Витрати за елементами" і класу 9 "Витрати діяльності";

- використанням рахунків тільки класу 8 "Витрати за елементами" – для суб’єктів малого підприємництва, а також інших організацій, діяльність яких не спрямована на ведення комерційної діяльності;

- використанням рахунків тільки класу 9 "Витрати діяльності" - для всіх підприємств.

Якщо торговельне підприємство вибирає другий варіант обліку витрат, то використовує для цього рахунки 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", 85 "Інші затрати". При чому рахунок 85 "Інші

Таблиця 2.5 - Типові господарські операції та кореспонденція рахунків з обліку адміністративних витрат та витрат на збут

|

№ з/п |

Зміст господарської операції | Кореспонденція рахунків | |

|

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

| 1 |

Нараховано знос основних засобів та нематеріальних активів: - адміністративного призначення - пов'язаних зі збутом |

92, 93 |

13 |

| 2 |

Списано вартість виробничих запасів, МШП, використаних на: - адміністративні потреби - потреби збуту |

92, 93 |

20, 22 |

| 3 |

Списано витрати на відрядження: - адміністративного персоналу - персоналу, пов'язаного зі збутом |

92, 93 |

372 |

| 4 | Відображено суму, раніше віднесену до складу витрат майбутніх періодів і визнану витратами звітного періоду |

92, 93 |

39 |

| 5 |

Нараховано суму зборів на обов'язкове соціальне страхування, розрахованого виходячи із суми витрат на оплату праці та інші виплати: - адміністративного персоналу - працівникам, зайнятих збутом |

92, 93 |

651, 652, 653 |

| 6 |

Нараховано заробітну плату: - адміністративному персоналу - працівникам, зайнятих збутом |

92, 93 |

661 |

| 7 | Відображено суму, спрямовану на формування резерву сумнівних боргів за операціями, пов'язаними із збутом товарів | 93 | 38 |

| 8 | Нараховано суму забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції | 93 | 473 |

| 9 |

Списано суми витрат за елементами (для підприємств, що застосовують рахунки класу 8) - на адміністративні витрата - на витрати на збут |

92, 93 |

80, 81, 82, 83 |

| 10 |

Відображено у складі фінансових результатів суму: - адміністративних витрат - витрат на збут |

79 | 92 93 |

витрати" ведеться тільки тими підприємствами, які не застосовують рахунки класу 9 "Витрати діяльності".

Рахунок 80 "Матеріальні витрати" призначений для узагальнення інформації про матеріальні витрати за звітний період [54, C. 293].

Відображення в бухгалтерському обліку операцій з обліку матеріальних витрат відбувається на підставі актів-вимог, актів на списання палива, енергії, накладних, лімітно-забірних карток, довідок бухгалтерії, розрахунків бухгалтерії тощо.

Суми визнаних матеріальних витрат, а саме витрати на сировину і матеріали, куповані напівфабрикати; паливо і енергію, тару і тарні матеріали; запасні частини; товари відображається по дебету, а списання на рахунки класу 9 "Витрати діяльності" матеріальних витрат, що відносяться до адміністративних витрат і витрат на збут, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9 - по кредиту цього рахунку.

Рахунок 81 "Витрати на оплату праці" призначений для узагальнення інформації про витрати на оплату праці за звітний період.

Відображення в бухгалтерському обліку операцій з обліку оплати праці відбувається на підставі нарядів, табелів, актів виконаних робіт, довідок бухгалтерії, розрахунків бухгалтерії тощо.

Сума визнаних витрат на оплату праці, а саме витрати на виплати за окладами і тарифами; премії та заохочення; компенсаційні виплати; оплата відпусток; оплата іншого невідпрацьованого часу відображається по дебету, а списання на рахунки класу 9 "Витрати діяльності" витрат на оплату праці, що відносяться до адміністративних витрат та витрат на збут, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9 - по кредиту цього рахунку.

Рахунок 82 "Відрахування на соціальні заходи" призначений для узагальнення інформації про витрати та відрахування на соціальні заходи.

Відображення в бухгалтерському обліку операцій з обліку витрат та відрахувань на соціальні заходи відбувається на підставі розрахунків та довідок бухгалтерії тощо.

Належна сума відрахувань на соціальні заходи, а саме відрахування на пенсійне забезпечення; відрахування на соціальне страхування; страхування на випадок безробіття; відрахування на індивідуальне страхування; відрахування на інші соціальні заходи відображається по дебету, а списання на рахунки класу 9 "Витрати діяльності" витрат та відрахування на соціальні заходи, що відносяться до адміністративних витрат та витрат на збут, або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9 - по кредиту цього рахунку.

Рахунок 83 "Амортизація" призначений для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів.

Відображення в бухгалтерському обліку операцій з обліку амортизації відбувається на підставі розрахунків бухгалтерії та довідок бухгалтерії.

По дебету рахунку 83 відображається сума нарахованих амортизаційних відрахувань, а списання на рахунки класу 9 "Витрати діяльності", або на рахунок 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9. - по кредиту цього рахунку.

Рахунок 84 "Інші операційні витрати призначений для обліку операційних витрат, що не відображаються на інших рахунках класу 8.

Відображення в бухгалтерському обліку операцій з обліку інших операційних витрат відбувається на підставі актів виконаних робіт, накладних, актів уцінок, розрахунків бухгалтерії, довідок бухгалтерії, авансових звітів, рахунків тощо.

По дебету рахунку 84 відображається вартість робіт, послуг сторонніх підприємств, суми податків, зборів (обов'язкових платежів), крім податків на прибуток, втрат від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів, суми фінансових санкцій тощо, а списання на рахунки класу 9 "Витрати діяльності", витрат, що належать до адміністративних витрат і витрат на збут, або на рахунок 79 "Фінансові результати" якщо підприємство не застосовує рахунки класу 9, - по кредиту цього рахунку.

Рахунок 85 "Інші затрати" призначений для обліку витрат на інвестиційну та фінансову діяльність підприємства, витрат від надзвичайних подій, а також про суму податку на прибуток.

Відображення в бухгалтерському обліку операцій з обліку витрат на інвестиційну та фінансову діяльність відбувається на підставі розрахунків та довідок бухгалтерії, актів уцінки, актів на списання основних засобів, рахунків, накладних тощо.

По дебету рахунку 85 відображається сума визнаних витрат, а списання на рахунок 79 "Фінансові результати" - по кредиту цього рахунку.