Курсовая работа: Стратегический план развития предприятия

Содержание

Введение

1. Конкурентный анализ

1.1 Анализ внешней среды, SWOT-анализ

1.2 Оценка конкурентных сил

1.3 Формирование ключевых факторов успеха

2. Анализ портфеля заказов

2.1 Характеристика видов деятельности

2.2 Оценка видов деятельности с использованием портфельных матриц

3. Формирование целей и стратегий развития

3.1 Миссия корпорации (предприятия)

3.2 Основные цели предприятия

3.3 Общая стратегия

Заключение

Список использованных источников

Приложение

Введение

Стратегическое планирование внутрихозяйственной деятельности любого предприятия (фирмы) тесно связано с осуществлением общей экономической политики или государственной стратегии развития всей рыночной системы.

В настоящее время важнейшей предпосылкой стратегического планирования и роста объемов производства на отечественных предприятиях стало развитие свободных рыночных отношений, их постоянное и непрерывное совершенствование. Поэтому сейчас стратегическое планирование на предприятиях должно быть направлено на их долгосрочное развитие, достижение более высоких темпов экономического роста на основе поэтапного совершенствования различных производственно-технических факторов и организационно-управленческих структур с целью обеспечения высокого качества работы персонала и уровня жизни своих работников.

Вышесказанным и обусловлена актуальность настоящей работы.

Исходя из актуальности темы и степени ее разработанности в настоящем исследовании была поставлена следующая цель: рассмотреть механизм формирования стратегического плана развития на примере группы компаний «ГАЗ».

Исходя из поставленной цели, задачами настоящей работы являются:

– рассмотрение сущности, роли и значения стратегического планирования в системе управления предприятиям;

– раскрытие механизма составления стратегического плана на предприятии;

– разработка стратегического плана развития конкретного предприятии.

На основе трудов ученых, таких как Басовкий Л.Е., Бухалков М.И., Волков О.И., Левашов Д.Н., Логинов Г.В., Шмелев В.В. и ряда других были раскрыты теоретические вопросы.

В качестве методов исследования избраны анализ и синтез, сравнительный анализ, восхождения от общего к частному, метод анализа документов.

Следует отметить, что вопросы, связанные с рассматриваемой темой освещены в научной и периодической литературе в объеме, достаточном для написания работы.

1. Конкурентный анализ

1.1 Анализ внешней среды, SWOT-анализ

Для изучения производственно-хозяйственной деятельности предприятия необходимо остановиться на таких понятиях, как внутренняя и внешняя среда предприятия.

Внутренняя среда предприятия – это люди, средства производства, информация и деньги. Результатом взаимодействия компонентов внутренней среды является готовая продукция (выполненные работы, оказанные услуги)

Внешняя среда, которая непосредственно определяет эффективность работы предприятия, – это прежде всего потребители продукции, поставщики производственных компонентов, а также государственные органы и население, проживающее в окрестностях предприятия (рис. 1) [6, с. 11].

Центральные и местные органы власти |

||||

|

|

||||

|

|

|

Потребители продукции | ||

|

|

||||

Народонаселение |

Рис. 1. Внешняя среда предприятия

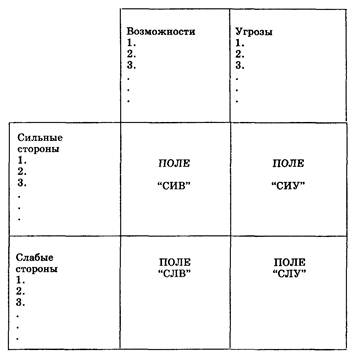

Для первичного анализа деятельности предприятия используется матрица SWOT. Применяемый для анализа среды метод SWOT (аббревиатура от первых букв английских слов: Strength (Сила), Weak (Слабость), Opportunity (Возможности), Threat (Угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Метод SWOT дает возможность установить связи между сильными и слабыми сторонами, которые присущи организации, внешними угрозами и возможностями. Методология предполагает сначала выявление сильных и слабых сторон, угроз и возможностей, а затем связей между ними, которые в дальнейшем могут быть использованы для определения стратегии фирмы (рис. 2.) [9, с. 148].

Рис. 1. Матрица «SWOT»

Для анализа по данному методу необходимо сформулировать примерный набор характеристик, положительное заключение по которым должно позволить составить список слабых и сильных сторон организации, а также список угроз и возможностей для нее, заключенных во внешней среде.

1. Сильные стороны могут включать в себя такие позиции, как компетентность, наличие финансовых ресурсов, хорошая репутация, современная технология эффективный менеджмент, наличие преимуществ в конкурентной борьбе и т.д.

2. Слабые стороны могут включать в себя такие позиции, как отсутствие стратегических направлений деятельности, ухудшающаяся конкурентная позиция, устаревшее оборудование, низкая рентабельность продукции, неспособность противостоять конкурентному давлению, отставание в области исследований и разработок, неспособность финансировать стратегические изменения и т.д.

3. Среди возможностей предприятия можно выделить возможность выхода на новые рынки, налаживание производства сопутствующих продуктов, возможность перехода к более эффективным стратегиям снижение цен на сырье и т.д.

4. Угрозы для предприятия включают в себя возможность появления новых конкурентов, рост продаж замещающего продукта, замедление темпов роста рынка, возрастающее конкурентное давление, изменение потребностей и т.д.

Каждая из четырех частей списка может быть дополнена теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой находится организация.

После того как конкретный список слабых и сильных сторон организации, а также угроз и возможностей составлен, наступает этап установления связей между ними. В левой части матрицы выделяются два раздела (сильные стороны, слабые стороны), в которые соответственно вписываются все выявленные на первом этапе анализа сильные и слабые стороны организации. В верхней части матрицы также выделяются два раздела (возможности и угрозы), в которые вписываются все выявленные возможности и угрозы. На пересечении разделов образуются четыре поля:

– поле «СИВ» (сила и возможности);

– поле «СИУ» (сила и угрозы);

– поле «СЛВ» (слабость и возможности);

– поле «СЛУ» (слабость угрозы).

На каждом из данных полей исследователь должен найти парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации [9, с. 151].

На основе анализа находящихся в поле «СИВ», следует разрабатывать стратегию использования сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде.

Для тех пар, которые оказались на поле «СЛВ», стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости.

Если пара находится на поле «СИУ», то стратегия должна предполагать использование силы организации для устранения угроз.

Наконец, для пар, находящихся на поле «СЛУ», организация должна выработать такую стратегию, которая позволила бы ей избавиться от слабых сторон и попытаться предотвратить возникшую угрозу.

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или, наоборот, удачно предотвращенная угроза может создать у организации дополнительную сильную сторону в том случае, если конкуренты не устранили эту же угрозу.

Далее рассмотрим ситуацию, сложившуюся на автомобильном рынке России в настоящее время. В связи с переходом к рыночной экономике автомобилестроение Российской Федерации испытывало значительные трудности. После реформ 90-х гг. производство автомобилей резко сократилось, до критического уровня ухудшилось финансовое положение большинства предприятий. В последующие годы быстрыми темпами росла конкуренция во всех сегментах рынка в связи с возрастающим конкурентным давлением со стороны иностранных производителей стран Евросоюза, США и Японии.

В настоящее время среди основных факторов, способствующих росту активности на автомобильном рынке России можно выделить рост российской экономики и доходов населения, увеличение денежной базы, укрепление рубля по отношению к основным мировым валютам. Кроме того, локомотивом роста рынка являются кредитные деньги, объем которых с каждым годом становится все более значительным, а условия для покупателей автомобилей в кредит все лучше. В последние годы также отмечается рост рынка корпоративных продаж, которому способствует развитие лизинга, хотя этот сегмент пока еще только зарождается [2].

С учетом изложенного выше составим матрицу SWOT для предприятий группы «ГАЗ» (Приложение 1).

Согласно Приложению 1 сильными сторонами для предприятий группы «ГАЗ» являются:

– хорошая репутация на рынке;

– высокое качество изделий;

– наличие сервисного обслуживания;

– внедрение системы управления качеством на предприятии.

Среди слабых сторон можно выделить следующие:

– слабая коммуникационная политика;

– медленное расширение ассортимента;

– изношенность основных фондов;

– технологическое отставание от зарубежных конкурентов. Данное обстоятельство является особенно актуальным и ему необходимо уделять особенное внимание.

В качестве возможностей для группы предприятий «ГАЗ» можно выделить:

– стабильное экономическое развитие;

– увеличение емкости рынка;

– укрепление национальной валюты;

– рост корпоративных продаж;

– возрастание значения репутации, имиджа, бренда;

– наличие на предприятии программы по техническому переоснащению;

– развитие лизинга в России.

В качестве угроз для предприятия можно выделить:

– изменение потребностей потребителей;

– усиление конкуренции;

– увеличение налоговых ставок;

– возрастание объемов перевозок другими видами транспорта;

– возрастание цен на топливо.

Соответственно для поля «СИВ» (сила и возможности) можно выделить следующие факторы:

– высокое качество изделий и хорошая репутация на рынке;

– многочисленные награды и участие в международных выставках укрепят имидж предприятия и привлекут потенциальных потребителей;

– внедренная система управления качеством параллельно с реализацией программы по техническому переоснащению позволит выпускать новую современную конкурентоспособную продукцию на внутренний рынок и зарубежный рынки (например СНГ).

Соответственно для поля «СИУ» (сила и угрозы) можно выделить следующие факторы:

– увеличение налоговых ставок не должно отразиться на качестве продукции и достижении стратегических целей;

– предприятие должно быть готово к выходу конкурентов на рынок, необходимо активно использовать свои преимущества: репутацию, качество, сервисную сеть;

– возрастание цен на топливо может привести к снижению объема перевозок автомобильным транспортом и снижению спроса поэтому необходимо развивать выпуск экономичных моделей.

Соответственно для поля «СЛВ» (слабость и возможности) можно выделить следующие факторы:

– расширение ассортимента под потребности потребителя с учетом дифференциации требований рынка;

– выделение наиболее прибыльных и популярных ассортиментных позиций для выхода с ними на зарубежный рынок;

– изношенность основных фондов и рост емкости рынка приведет к ослаблению конкурентных позиций;

– учитывая возрастание значения имиджа, необходимо усилить коммуникационную политику для поддержания имиджа предприятия

Соответственно для поля «СЛУ» (слабость угрозы) можно выделить следующие факторы:

– наличие крупных производителей-конкурентов, имеющих в распоряжении значительные финансовые ресурсы;

– вытеснение с внешних рынков в силу незначительной доли объемов продаж на них;

– рост цен на энергоносители, сырье и материалы для производства продукции;

– изменение потребностей может привести к снижению спроса на продукцию.

Таким образом, в результате анализа внешней среды для рассматриваемого предприятия существуют как угрозы, так и возможности. Поэтому деятельность предприятия должна строиться с учетом того, чтобы использовать возможности и избегать или по возможности максимально снижать отрицательное воздействие внешней среды.

1.2 Оценка конкурентных сил

В связи с увеличением количества продаваемых автомобилей авторынок России можно охарактеризовать как растущий, отечественные производители испытывают серьезное конкурентное давление со стороны иностранных производителей.

Бурный рост продаж иномарок на территории России начался в начале 90-х годов. С 1 февраля 1993 г. был установлен первый серьезный таможенный барьер на пути иномарок в Россию, ввозимых официально юридическими лицами. С введением НДС и акцизного налога на ввоз автомобилей из-за границы планка совокупных таможенных платежей в одночасье поднялась с 25 до 80%. Тем не менее, за период 1991–1994 гг. количество иномарок в российском автопарке выросло в пять раз. В Россию начали приходить иностранные компании, открывать представительства, начались первые официальные поставки. В 1995 г. парк иномарок в России насчитывал уже более миллиона автомобилей, а к концу 1997 г. превысил двухмиллионную отметку. Кризис 1998 г. снизил количество официальных продаж иномарок в два раза, и только с января 2001 г. начался планомерный ежемесячный рост продаж.

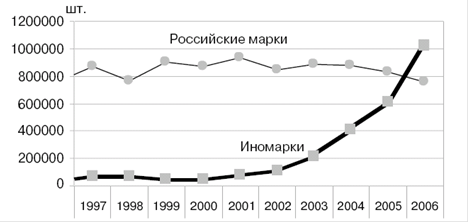

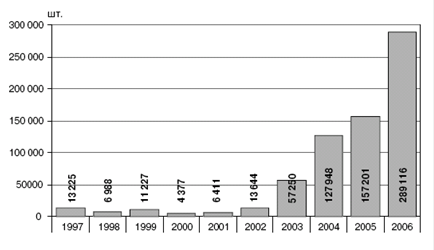

В 2003 г. была одобрена концепция развития автомобильной промышленности России, ориентированная на сборочные предприятия с привлечением иностранного капитала. На автомобильный рынок начали активно выходить банковские учреждения, кредитуя потенциальных владельцев автомобилей. В 2003 г. этот сегмент вырос на 94%, в 2004 – на 88%, в 2005 – на 51%, а в 2006 – на 66%. По итогам 2006 г. в России была преодолена планка в 1 млн. новых иномарок в год. В целом российский рынок вырос до 2 млн. единиц и вышел на пятое место в Европе и восьмое – в мире (рис. 3,4.) [17, с. 3].

Рассмотрим основные факторы, позволяющие автомобильному рынку в России развиваться быстрыми темпами.

Кредитные ресурсы. Объем продаж новых легковых автомобилей как в денежном, так и в количественном выражении растет в первую очередь именно за счет притока кредитных денег. Ставки по кредитам снижаются, сроки кредитования увеличиваются, а условия получения кредитов упрощаются.

Рис. 3. Динамика автомобильного рынка России

Рис. 4. Динамика производства автомобилей иностранных марок в России

В 2006 г. с использованием кредитных схем было продано более 40% новых легковых автомобилей – 750 тысяч. Емкость рынка автокредитования составила около 9 млрд. USD, в том числе порядка 6 млрд. USD пришлось на сегмент новых иномарок.

Дилерские сети. Росту продаж иномарок способствует развитие дилерских сетей. На начальном этапе вхождения в рынок вся торговля и соответственно последующее обслуживание иномарок были сосредоточены в крупных городах, что на тот момент было экономически оправданно. К началу 2007 г. дилерские сети иностранных брендов на территории России насчитывали порядка 2000 предприятий. Покупка и обслуживание иномарки стали доступны практически в любом крупном городе страны.

Сборочные предприятия. Сборочные предприятия иностранных компаний в России начали активно развиваться после принятия концепции в 2003 г. Сборка автомобилей внутри России позволяет сокращать затраты на транспортировку и производство, а также более точно и оперативно реагировать на потребности рынка. Фактически сейчас идет процесс замещения российской автомобильной промышленности новыми технологиями создания автомобилей, которые более совершенны и прогрессивны.

«Бюджетные автомобили». Иностранные компании выводят на рынок специально разработанные модели автомобилей, созданные для небогатых, но тем не менее быстрорастущих рынков, в том числе российского. Эти модели разработаны с использованием опыта и технологий, применяемых в производстве более дорогих моделей. Такие модели получают менее сложные, а потому более дешевые компоненты и материалы, которые не влияют на функциональные свойства автомобиля. При этом надежность и качество остаются на уровне мировых аналогов со стоимостью ненамного большей, а порой даже равной цене отечественного автомобиля.

Человеческий фактор. Не последнюю роль сейчас играет человеческий фактор. Владеть иномаркой в России было престижно всегда. Владение же отечественным автомобилем за последние годы все больше становится не престижным.

Рынок иностранных автомобилей продолжит свой дальнейший рост еще и в силу того, что это дорога в одном направлении. С этого рынка сейчас практически нет и не предвидится оттока покупателей в сегмент рынка автомобилей отечественного производства. Владельцы иномарок очередным своим автомобилем видят только иномарку. Выбор может упасть на новую модель или марку, но возврат к «Волге» или «Ладе» практически исключен.

Отечественные автомобили по-прежнему отстают от автомобилей зарубежного производства по дизайну, уровню комфорта, качеству изготовления, надежности в эксплуатации и качеству сервиса. А именно этот набор свойств автомобиля выходит сейчас на первый план для потенциальных автовладельцев. Более высокая стоимость обслуживания иномарок компенсируется более редким числом ремонтов. А большой гарантийный период (до 5 лет) добавляет уверенности в правильности выбора.

Проблемы. Проблемы сегмента иномарок растут из его же успехов. Бурный рост спроса приводит к увеличению периода ожидания некоторых наиболее популярных моделей. Более серьезным же является вопрос недостатка мощностей дилерских центров для обслуживания и ремонта проданных ими автомобилей.

В 2007 г. сборочные предприятия на территории РФ выпустили порядка 400 тысяч автомобилей против 290 тысяч в 2006 г. На 2008–2009 гг. намечено введение в строй еще ряда предприятий крупнейших мировых компаний, таких как Toyota, Nissan, Volkswagen и General Motors. К тому времени на мощностях действующих в России предприятий уже будет выпускаться свыше 500 тысяч иномарок в год, а введение в строй новых СП позволит к 2010–2011 гг. превысить уровень сборки в 1 млн. единиц. Тем самым доля иномарок превысит долю традиционных российских марок.

Годовой уровень в 2,5 млн. автомобилей российский рынок должен преодолеть в 2009 г., а по итогам 2010 г. не исключено, что продажи новых автомобилей в составят 3 млн. шт. К тому времени российский рынок может выйти на второе место в Европе после Германии, опередив Италию, Францию и Великобританию. Доля иномарок к тому времени составит три четверти от общего объема рынка [17, с. 5].

В данной ситуации для отечественных предприятий привлекательным является выход на рынок РФ с новыми автомобилями класса В и D (длина транспортного средства 3,6–3,9 и 4,4–4,7 м соответственно), практически неохваченные на данный момент. Причем существенным фактором является максимальная локализация производства на территории России с целью снижения себестоимости производства [11, с. 7].

Наиболее перспективным сегментом рынка грузовых автомобилей являются легкие коммерческие автомобили, спрос на которые будет стабильно развиваться, что основывается на росте розничного оборота, доходов населения и усиления роли малого бизнеса в РФ. Другим перспективным сегментом рынка грузовых автомобилей является рынок средних грузовиков городского типа.

1.3 Формирование ключевых факторов успеха

Конкурентные преимущества – это уникальные осязаемые и неосязаемые ресурсы, которыми владеет предприятие, позволяющие побеждать ему в конкурентной борьбе, это высокая компетентность организации в какой-либо области, которая дает наилучшие возможности преодолевать силы конкуренции, привлекать потребителей и сохранять их приверженность товарам фирм.

Неотъемлемыми характеристиками конкурентного преимущества компании являются степень его известности или восприимчивости потребителями фирмы, привязанность к конкретным условиям и причинам, подверженность неоднозначному влиянию множества разнородных факторов. Поэтому в процессе стратегического планирования после проведения анализа внешней среды и управленческого анализа фирмы для определения конкурентных преимуществ организации в целях формирования оптимальной стратегии фирмы необходимо осуществлять сравнительный анализ сильных и слабых сторон предприятия с аналогичными характеристиками конкурентов и оценивать степень известности и восприимчивости выявленных сильных сторон организации потребителями.

Другой отличительной характеристикой конкурентного преимущества является его жизнеспособность и способность к развитию. Конкурентные преимущества не являются вечными ввиду двух причин: постоянной попытки отдельных конкурентов их имитировать, и в связи с турбулентностью внешней среды (изменение внешней среды ведет к изменению конкурентных преимуществ) [3, с. 11].

Этот отличительный признак конкурентного преимущества лежит в основе ключевых компетенций компании, которые описывают способность фирмы к специализации или производству уникального продукта. Ими обозначается то, что организация умеет делать лучше своих конкурентов. Если компания знает, каковы ее отличительные способности, она может сфокусироваться на их использовании и развитии, не расходуя усилий в менее выгодных направлениях. На наш взгляд, ключевые компетенции являются источником конкурентных преимуществ, и стратегия фирмы должна быть направлена на развитие данных источников. И успех конкурентной стратегии зависит не от единичного выбора ключевых факторов сегодняшнего дня, а является результатом культивирования подобных отличительных способностей организации на протяжении длительного периода времени.

Основой стратегического потенциала компании является категория трудно имитируемых конкурентных преимуществ. Выделяют конкурентное преимущество, которое соперники могут скопировать и устойчивое конкурентное преимущество, недоступное для копирования конкурентами. Можно выделить категорию трудно имитируемых конкурентных преимуществ, так как ввиду постоянного стремления конкурентов копировать отличительные особенности компании, ее сильные стороны не могут быть вечными и полностью быть недоступными конкурентам. Но для повышения конкурентоспособности компании необходимо формировать и развивать такие конкурентные преимущества предприятия, которые были бы если и не вечными, то могли бы быть скопированы конкурентами со значительными затратами времени и ресурсов, что, в свою очередь, давало бы организации возможность одновременно развивать иные отличительные компетенции взамен потенциально подлежащих имитации.

В условиях ограниченности финансовых ресурсов и усиления конкуренции со стороны иностранных компаний в качестве подобных трудно имитируемых конкурентных преимуществ для предприятий группы «ГАЗ» можно выделить:

– организационную культуру фирмы;

– уникальные характеристики менеджмента: эффективную мотивационную политику, стиль руководства, четкую координацию и контроль деятельности, оптимально построенную организационную структуру и др.;

– отличительные особенности человеческих ресурсов (высокая квалификация и богатый практический опыт персонала, инициативность, неординарность мышления, умение принимать решения и нести за них ответственность в нестандартных ситуациях и т.д.);

– качество товара, производства, системы сбыта и сервиса. К ним также могут относиться более высокий уровень производительности производственного, технического, коммерческого персонала, управленческое мастерство, стратегическое мышление на различных уровнях управления, отражающееся в экономическом росте.

Следует повторить, что если конкурентные преимущества организации защищены от имитации конкурентов, то они формируют «стратегический потенциал компании». Под «стратегическим потенциалом предприятия», как правило, понимают совокупность имеющихся ресурсов и способностей для разработки и реализации стратегии предприятия.

2. Анализ портфеля заказов

2.1 Характеристика видов деятельности

Прежде чем приступить к анализу портфеля заказов необходимо дать определение понятию «стратегическая бизнес-единица».

Компанией «General Electric» в 1971 г. был разработан успешный метод структуризации крупной корпорации как вариант филиальной структуры. К этому времени «General Electric» превратилась из компании, выпускавшей электродвигатели, в широко диверсифицированную компанию, ведущую хозяйственные операции в 32 отраслях промышленности. С расширением хозяйственных операций, ростом размеров фирмы, интернационализацией ее деятельности возросла нагрузка на систему управления компанией в целом. Столкнувшись с этим, «General Electric» пошла на радикальную реорганизацию, разделив все виды бизнеса фирмы на несколько десятков бизнес-единиц, которые могут действовать как независимые хозяйственные организации, обслуживающие отдельные сегменты товарного рынка. Такие самостоятельные хозяйственные подразделения компании получили название стратегических единиц бизнеса [1, с. 28].

Стратегическая единица бизнеса (СБЕ) – это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка. Как показал опыт 1970–80-х годов, концепция стратегических единиц бизнеса оказала существенное влияние на формирование систем управления в крупных фирмах всего мира и поэтому может рассматриваться как важный элемент стратегического менеджмента.

В основе выделения стратегических единиц бизнеса лежит концепция сегментации рынка. Сегмент – это определенным образом выделенная часть рынка, где может быть реализована продукция предприятия. Объекты, входящие в сегмент, должны обладать общими признаками. Чаще всего выделяют сегменты рынка, ориентированные на определенные группы покупателей. Процесс рыночной сегментации предусматривает определение критериев, на основании которых рынок разбивается на сегменты. Задача выделения сегментов трудна, так как существует множество путей деления рынка. Чаще всего в качестве критериев сегментации выделяют:

– географические критерии (мировой рынок, отечественный, местный);

– социально-демографические критерии (пол, возраст, уровень дохода, семейное положение, социальный статус и т.д.);

– поведенческие (образ жизни, специфические занятия – садоводы, автолюбители, туристы и т.д.).

Рынок можно сегментировать по размеру, форме собственности, отраслям деятельности предприятий-потребителей. Для проведения успешной сегментации рынка необходимо знать и понимать правила рынка и поведения его субъектов:

– потребители (мотивы их поведения, основные требования и предпочтения);

– конкуренты (их стратегия, продукция, рыночные действия). Необходимо также знать возможности собственного продукта.

Идентификация стратегических единиц бизнеса во многом является предметом субъективного выбора, однако фирмой «General Electric» был сформулирован ряд критериев их выделения:

1. Стратегическая единица бизнеса имеет определенный круг клиентов и заказчиков.

2. Бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение.

3. Деятельность бизнес-единиц оценивается на основе учета прибылей и убытков. [1, с. 30].

Основными предприятиями группы «ГАЗ» являются:

– Горьковский автомобильный завод (г. Нижний Новгород) – крупнейший в России производитель лёгких коммерческих, грузовых и легковых автомобилей таких известных марок как «ГАЗель», «Соболь», «Валдай», «Садко» и «Волга»;

– Павловский автобусный завод (Нижегородская область, г. Павлово) – крупнейший в России производитель малых и средних автобусов городского, пригородного и междугороднего сообщения марки «ПАЗ»;

– автомобильный завод «LDV» (г. Бирмингем, Великобритания) – зарубежный производитель легких коммерческих грузовиков MAXUS

– Ликинский автобусный завод (Московская область, г. Ликино-Дулёво) – крупнейший в России производитель городских автобусов марки «ЛиАЗ»;

– завод «Автодизель» (г. Ярославль) – крупнейший в России производитель дизельных двигателей и силовых установок различной размерности марки «ЯМЗ»;

– «Автомобильный завод «Урал» (Челябинская область, г. Миасс) – производитель большегрузных автомобилей повышенной проходимости внедорожной и дорожной гаммы марки «Урал»;

– Тверской экскаваторный завод (г. Тверь) – крупнейший в России производитель гусеничных и колёсных экскаваторов марки «ТвЭкс».

Основным акционером ОАО «ГАЗ» является машиностроительный холдинг «Русские машины».

На основе анализа направлений деятельности ОАО «ГАЗ» и особенностей потребителей продукции проведем стратегическую сегментацию предприятия:

1. СБЕ «Автомобили». Включает в себя:

– легковые автомобили;

– легкие коммерческие автомобили – легкие грузовики;

– легкие коммерческие автомобили – фургоны;

– легкие коммерческие автомобили – микроавтобусы;

– средние грузовики городского типа – полная масса до 6 т.;

– средние грузовики городского типа: – полная масса от 6 до 10 т.;

– средние грузовики сельского типа – полная масса до 6 т.;

– средние грузовики сельского типа – полная масса от 6 до 10 т.

2. СБЕ «автобусы»

3. СБЕ «строительно-дорожная техника».

4. СБЕ «силовые агрегаты» (дизельные двигатели, производство коробок передач, и т.д.).

2.2 Оценка видов деятельности с использованием портфельных матриц

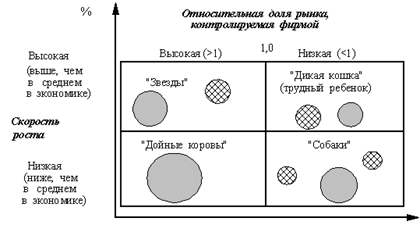

Наиболее популярная процедура анализа положения на рынке диверсифицированной компании (имеющей несколько СБЕ) – построение матриц портфеля СБЕ. Обычно такие матрицы строятся на основе пары стратегически важных переменных, таких, как скорость роста отрасли, размеры рынка, долговременная привлекательность отрасли, конкурентный статус и т.д. Такие двумерные матрицы относительно просты и дают четкую рыночную обстановку. Наибольшее распространение получили матрицы BCG (BCG – Boston Consulting Group) и «Дженерал электрик».

Матрица BCG (рис. 6) содержит четыре квадранта в координатах скорость роста отрасли – относительная доля рынка, контролируемая фирмой. [1, с. 215].

Каждая СБЕ определяется кругом в этих координатах, причем площадь круга соответствует объему продаж в СБЕ или относительной доле СБЕ в продажах всей фирмы.

Относительная доля рынка определяется как отношение объема продаж в СБЕ к объему продаж средней СБЕ фирм, действующих на этом рынке.

Мы видим, что при помощи матрицы BCG СБЕ фирмы группируются в четыре зоны. Рассмотрим каждую из них.

Рис. 6. Матрица BCG для гипотетической фирмы

«Дикая кошка». Быстрый рост рынка делает эти СБЕ привлекательными. Но их относительная доля на рынке низка и рождает вопрос, удастся ли реализовать потенциально высокую прибыль. Поэтому фирма должна решить, следует ли ей инвестировать капитал в СБЕ, расположенные в этом квадранте.

BCG утверждает, что имеются две наилучшие возможности действий в этой ситуации:

– агрессивная стратегия роста для реализации возможностей быстрого роста;

– «раздевание» в случае, если стоимости усиления позиций на рынке при агрессивной стратегии роста перевесят потенциальные выгоды и финансовый риск.

Следование стратегии быстрого роста всегда предпочтительнее, если СБЕ характеризуются эффектом снижения издержек производства за счет его масштаба. При этом увеличение контролируемой доли рынка позволяет занять позицию конкуренции по более низкой стоимости, далее опять увеличить контролируемую долю рынка. Таким образом, корпоративная стратегия предписывает для СБЕ, находящихся в этом квадранте бизнеса: «раздевать» наиболее слабые и не имеющие шансов выбиться в лидеры за счет масштабов производства СБЕ и инвестировать привлекательные СБЕ с целью превращения их в «звезды».

«Звезды». Это, конечно, самая лучшая позиция для бизнеса. Но «звезды» обычно требуют больших инвестиций для поддержки экспансии продукции и увеличения производственных мощностей. Но они также могут генерировать свои собственные внутренние потоки инвестиций вследствие преимуществ низких издержек при больших масштабах производства. Те СБЕ в этой области, которые долго существуют и приближаются к зрелости, поддерживают сами себя, а юные СБЕ часто требуют существенных инвестиций.

«Дойные коровы». Бизнес в этом секторе с относительно большой контролируемой частью рынка и при лидирующих позициях в отрасли обеспечивает достаточно притягательную прибыль, но вследствие слабого роста отрасли в целом нет необходимости реинвестировать капитал для поддержания позиции СБЕ на рынке, а потоки инвестиций целесообразно направить в другие секторы.

Многие из сегодняшних «дойных коров» вчера были «звездами». Они должны «доиться» для выплаты дивидендов корпорацией и для финансирования новых предприятий: юных «звезд» и «диких кошек» с целью их превращения в «звезды».

Слабые «дойные коровы» становятся кандидатами для «раздевания», если в отрасли, достигшей зрелости, создаются неблагоприятные конкурентные условия.

«Собаки» – наименее привлекательный сектор вследствие не передовых позиций на рынке и малых прибылей по сравнению с лидерами, которые пользуются преимуществами масштаба производства. Таким образом, эти СБЕ, как правило, кандидаты к ликвидации.

Для того, чтобы сделать заключение об эффективности портфеля СБЕ ОАО «ГАЗ», рассмотрим некоторые показатели финансово-хозяйственной деятельности в разрезе СБЕ (таблица 1).

Таблица 1. Консолидированные показатели реализации основной продукции ОАО «ГАЗ» и его дочерних обществ, в ед. продукции

| Бизнес-сегменты и группы продукции | Год | Рост (снижение), % | |

| 2006 г. | 2007 г. | ||

|

Лёгкие коммерческие автомобили |

191 634 |

210 419 |

9,8 |

|

Лёгкие коммерческие автомобили |

165 148 |

180 576 |

9,3 |

|

Грузовые среднетоннажные автомобили |

26 486 |

29 843 |

12,7 |

|

Легковые автомобили |

51 108 |

40 034 |

-21,7 |

|

Большегрузные автомобили: |

10 679 |

15 773 |

47,7 |

|

Большегрузные автомобили дорожной гаммы |

278 |

1 148 |

312,9 |

|

Большегрузные автомобили полноприводные |

10 401 |

14 625 |

40,6 |

|

Автобусы: |

20 723 |

22 344 |

7,8 |

| Малого класса | 14 583 | 15 217 | 4,3 |

| Среднего класса | 3 207 | 3 934 | 22,7 |

| Большого, особо большого классов и дальнего следования | 2 933 | 3 193 | 8,9 |

|

Строительно-дорожная техника: |

3 124 |

4 437 |

42,0 |

| Экскаваторы | 2 112 | 3 038 | 43,8 |

| Автогрейдеры | 782 | 998 | 27,6 |

| Фронтальные погрузчики | 230 | 401 | 74,3 |

|

Силовые агрегаты: |

105 970 |

111 399 |

5,1 |

| Дизельные двигатели «ЯМЗ» | 51 302 | 57 341 | 11,8 |

| Бензиновые двигатели «УМЗ» | 54 668 | 54 058 | -1,1 |

Как видно из данных табл. 1., в 2007 г. наблюдается рост во всех сегментах присутствия компании. Основные факторы развития – существенное увеличение объема грузоперевозок в России, инвестиции в транспортную, дорожную и строительную инфраструктуры.

Легкие коммерческие автомобили. Рост объёмов реализации в сегменте легких коммерческих автомобилей в 2007 г. превысил 9%. Основными факторами являлись увеличение оборота розничной торговли и реальных денежных доходов населения, а также государственная политика в области реализации национальных проектов в сфере коммунального и сельского хозяйства. Рост спроса на грузовые бортовые автомобили и шасси «Группы «ГАЗ» составил порядка 10%. Кроме того, со стороны коммунальных и специализированных служб увеличился спрос на специальную легкую коммерческую технику различного назначения, самосвалы, автогидроманипуляторы, эвакуаторы и прочую автомобильную технику с повышенной долей добавленной стоимости. Рост спроса на фургоны составил 12% к аналогичному показателю 2006 г. и обусловлен повышенным спросом на цельнометаллические автомобили в связи с неудовлетворенной потребностью в автомобилях бортовой группы.

Консолидированная выручка от реализации легких коммерческих автомобилей за 2007 г. выросла до 49 млрд. руб., что более чем на 22% превышает показатель прошлого года. Этого удалось достичь за счёт роста объема продаж и благоприятной ценовой конъюнктуры по группе грузовых бортовых, а также роста объема реализации продукции британского предприятия «Группы ГАЗ».

Стабильный экономический рост, рост объемов строительства и грузооборота в стране ведут к изменению структуры перевозок. Логистика крупных розничных объектов требует более вместительного (по грузоподъемности и объему грузового отсека) и экономически эффективного транспорта, что положительно отражается на объёмах реализации Группы в сегменте грузовых среднетоннажных автомобилей. По итогам 2007 г. рост консолидированного объёма реализации Группы в этом сегменте превысил 12% к уровню 2006 г.

Консолидированная выручка от реализации среднетоннажных грузовых автомобилей за 2007 г. составила порядка 10400 млн. руб., показав рост свыше 32% к уровню 2006 г. Такие показатели были продиктованы в основном увеличением объемов реализации автомобилей семейства ГАЗ-3308 и благоприятной ценовой конъюнктурой по группе грузовых автомобилей семейства ГАЗ-3307/09.

Легковые автомобили Снижение объема продаж в сегменте легковых автомобилей на 21% является плановым и связано с постепенным сокращением объёмов производства и продаж автомобилей «Волга». Тем не менее, консолидированная выручка от реализации легковых автомобилей снизилась лишь на 9% по сравнению с 2006 г., что связано с выводом на рынок «Волги» с обновлённым интерьером и ростом реализации автомобилей с двигателем «Chrysler».

В данном сегменте компания планирует в 2008 г. вывести на рынок новый легковой автомобиль Siber на базе платформы, приобретённой у компании Chrysler.

Большегрузные автомобили. В сегменте большегрузных автомобилей 2007 г. характеризуется резким ростом спроса, вызванным увеличением объемов инвестиций и строительства, расширением банковского кредитования, реализацией национальных проектов. Ряд производителей не смог увеличить производство в соответствии со спросом, и в феврале – октябре 2007 г. на рынке наблюдался существенный дефицит тяжелых грузовых автомобилей. Являясь лидером в сегменте полноприводных грузовых автомобилей, «Группа ГАЗ», по предварительным данным, увеличила к концу года свою долю в этом сегменте до 61%. При этом рост объема реализации в 2007 г. составил свыше 40% к аналогичному показателю 2006 г. В 2007 г. Группа осуществила переход на серийное производство большегрузных автомобилей дорожной гаммы, а рост объёма их реализации превысил 300%. Консолидированная выручка от реализации большегрузных автомобилей за 2007 г. составила порядка 18 650 млн. руб., что более чем на 75% превышает уровень 2006 г. Такой существенный рост не в последнюю очередь объясняется благоприятной ценовой конъюнктурой.

Автобусы. В сегментах автобусов малого и среднего класса наблюдался рост (в сегменте средних автобусов он превысил 30% по отношению к уровню 2006 г.). Факторами роста являлись активный переход традиционного потребителя микроавтобусов в сегмент автобусов малого класса и увеличение спроса в конце года в ожидании роста цен в 2008 г., связанного с введением норм Евро-3. В связи с привлекательностью сегментов (особенно сегмента средних автобусов) в 2007 г. наблюдалось значительное усиление конкуренции, в первую очередь со стороны производителей КНР. Переход потребителей микроавтобусов в сегмент автобусов малого класса активизировал продажи автобусов 3-х рядной компоновки в ценовом сегменте 0,95 – 1,1 млн. руб.

В сегменте автобусов малого класса в 2008 г. в рамках совместного производства с Marcopolo Группа выводит на рынок новый продукт – городской автобус «REAL» общей вместимостью 29 мест. Будут продолжены работы по новым машинам – в первую очередь, ПАЗ-3204 и продуктовой линии на базе платформы ПАЗ-3237.

В сегменте средних автобусов на рынок выходят КАВЗ-4238 и модификации КАВЗ-4230 с улучшенным силовым агрегатом. В целом за 2007 год реализация автобусов малого класса выросла более чем на 4% по сравнению с 2006 годом. Аналогичный показатель по группе автобусов среднего класса превысил 22%. Доля Группы на рынке в этих сегментах консолидировалась на уровне 70%. В сегменте автобусов большого и особо большого класса совокупный рост, наблюдавшийся в период 2003–2006 гг., в 2007 г. сменился замедлением темпов роста. Основная причина – в сокращении объемов федерального и регионального финансирования, направленного на обновление подвижного состава автобусного парка общего пользования, что ведет к сдерживанию роста цен на продукцию.

Вместе с тем, Группе удалось компенсировать замедление темпов роста в больших автобусах за счёт резкого увеличения реализации более дорогих автобусов особо большого класса. С учётом автобусов дальнего следования, объем реализации в этом сегменте за 2007 г. вырос почти на 9%.

В целом, по предварительным данным за 2007 год, доля Группы на рынке автобусов составляет 60–65%. Консолидированная выручка от реализации автобусов всех классов за 2007 г. составила свыше 19 100 млн. руб., показав рост порядка 25% к уровню 2006 г. Основное влияние на рост выручки в сегменте оказали рост реализации автобусов особо большого и среднего классов.

Спецтехника. Рынок экскаваторов в России в 2007 г. вырос более чем на 20%. Данный процесс начался в 2006 г. и обусловлен обновлением эксплуатационного парка во всех основных отраслях потребления – промышленно-гражданском строительстве, жилищно-коммунальном хозяйстве, нефтегазовом комплексе, дорожном строительстве. В 2007 г. по предварительной оценке, Группа увеличила свое присутствие на рынке России в сегменте экскаваторов с 24% до 27%, при этом доля по группе колесных экскаваторов выросла до 55%. Всего за 2007 г. объём реализации Группой экскаваторов вырос почти на 44%. Для дальнейшего роста на рынке, особенно в отношении гусеничных экскаваторов, планируется увеличение объемов производства за счет оптимизации производственных процессов. Консолидированная выручка от реализации экскаваторов всех классов за 2007 г. составила свыше 5400 млн. руб., или свыше 55% к уровню 2006 г. Основное влияние на рост выручки в сегменте оказали рост объема реализации, вывод на рынок техники с улучшенными потребительскими свойствами и более высокой ценой. Основной тенденцией развития рынка автогрейдеров в 2007 г. являлся рост объемов финансирования дорожной отрасли в России, что привело к увеличению эксплуатационного парка техники до 50%. По прогнозам специалистов Группы, устойчивый рост в данном сегменте сохранится как минимум до 2011 года. Являясь лидером сегмента, а также за счет роста продаж автогрейдеров класса 250 (тяжелого класса) и вывода на рынок техники с улучшенными потребительскими свойствами, Группа упрочила свое присутствие в этом сегменте на уровне свыше 70%. При этом, объем реализации в целом вырос почти на 28%, а объём консолидированной выручки от реализации – на более чем 40% по сравнению с 2006 г. С учётом влияния роста выручки от реализации фронтальных погрузчиков, консолидированная выручка от реализации экскаваторов, автогрейдеров и погрузчиков Группы в 2007 г. выросла до 8 400 млн. руб., увеличившись по сравнению с 2006 годом почти на 50%.

Силовые агрегаты. Рост спроса на конечную продукцию автомобильных заводов, предприятий по производству комбайнов и тракторов обусловил рост реализации тяжелых дизельных двигателей «ЯМЗ» внешним покупателям почти на 12% по сравнению с аналогичным периодом 2006 г. В 2007 г. Группа сохранила лидирующие позиции на рынке России и СНГ, при этом, по предварительным данным, её доля на рынке составила более 60%. Рост объемов продаж в 2007 г. также обусловлен увеличением спроса на двигатели, отвечающие экологическим требованиям «Евро-2», накануне введения норм «Евро-3», и связанного с этим удорожания конечной продукции. Растет потребление и внутри самой Группы, – за прошедший год этот показатель увеличился почти на 60%. В истёкшем году Группа запустила в серийное производство тяжёлый рядный дизельный двигатель – ЯМЗ-650, изготовляемый по лицензии Renault Trucks. Осуществляя данный проект, компания фактически приступила к переходу на выпуск новой линейки рядных дизельных двигателей, отвечающих экологическим требованиям «Евро-3» и «Евро-4», и переориентированию производства силовых агрегатов на удовлетворение в первую очередь потребностей собственного производства. Объём реализации внешним покупателям бензиновых двигателей «УМЗ» остался практически на уровне 2006 г., что связано, в основном, с выполнением производственной программы его основного потребителя – ОАО «УАЗ». Консолидированная выручка от реализации Группой тяжелых дизельных и бензиновых двигателей за 2007 г. выросла до 12 600 млн. руб., что превысило показатели 2006 г. примерно на 20%. Основным фактором роста явилось увеличение отпускных цен, связанное с увеличением объема производства двигателей Евро-2 и Евро-3 по сравнению с 2006 г.

В 2007 г. продолжалась работа по увеличению объема реализации запчастей, в частности для ОАО «Российские железные дороги», «РАО «ЕЭС России». Были задействованы ряд свободных и несбалансированных производственных мощностей, что дало возможность получить дополнительный рост объемов реализации с вложением незначительных средств на освоение прочей продукции без капитальных затрат. Выросла выручка от реализации прочей продукции, в том числе за счёт освоения и продажи новой номенклатуры изделий для нефтегазодобывающей промышленности, строительной индустрии. В целом по Группе, с учетом реализации прочих видов продукции и запчастей, консолидированная выручка от реализации «Группы ГАЗ» за 12 месяцев 2007 г., по предварительным данным, превысила 154 млрд. руб., увеличившись почти на 30% по сравнению с 2006 г. Рост выручки от реализации компании в странах СНГ и Дальнего Зарубежья составил 40%, или порядка 10 млрд. руб. «Группа ГАЗ» в 2007 г. сохранила свое положение лидера на рынке коммерческих автомобилей в России и темпы роста на уровне 30% в год, несмотря на обостряющуюся конкуренцию [18].

Анализируя изложенное выше, проведем позиционирование СБЕ группы «ГАЗ». При этом необходимо учитывать, что в настоящее время экономика России находится в стадии подъема, следствием которого является увеличение емкости рынка, что в определенной степени снижает объективность отнесения рассматриваемых СБЕ к определенной категории.

Тем не менее, по мнению автора можно предложить следующую классификацию СБЕ группы «ГАЗ»:

1. СБЕ «Автомобили», которая характеризуется высокими темпами роста отрасли и низкой долей рынка можно обозначить как «дикая кошка».

2. СБЕ «Автобусы», которая характеризуется низкими темпами роста отрасли и высокой долей рынка можно обозначить как «дойная корова».

3. СБЕ «Строительно-дорожная техника» – которая характеризуется высокими темпами роста отрасли и высокой долей рынка можно обозначить как «звезда».

4. СБЕ «силовые агрегаты» – которая характеризуется высокими темпами роста отрасли и высокой долей рынка можно обозначить как «звезда».

3. Формирование целей и стратегий развития

3.1 Миссия корпорации (предприятия)

Миссия очерчивает стратегический потенциал предприятия. Неслучайно, изменения в формулировке миссии могут вызвать огромные изменения в стратегической направленности, в приоритетах по распределению ресурсов предприятия, и, соответственно, повлиять на развитие тех или иных конкурентных преимуществ компании. К тому же, оптимально сформулированная миссия помогает организации отойти от ориентации на внутренние проблемы и тем самым усиливает характеристики предлагаемых продуктов и их конкурентоспособность.

В связи с этим необходимо уделять особенное внимание формулировке миссии при стратегическом планировании. Причем, несмотря на достаточно обширную литературу по стратегическому управлению, единого подхода к трактовке данного понятия до сих пор не сформировано.

Варианты современных определений миссии отличаются большим разнообразием содержания. Считается, что миссия отражает тот образ компании, который она стремится достичь в долгосрочной перспективе, и этот образ должен быть значительно лучше текущего состояния фирмы. И именно развитие конкурентных преимуществ организации способствует достижению этого желаемого состояния фирмы и более эффективному выполнению предприятием своей роли в окружающем мире, подчеркивая его отличия от других элементов среды [3, с. 15].

Учитывая влияние миссии на конкурентоспособность и стратегическую направленность развития компании формулировка миссии организации должна говорить о решении каких-то проблем окружения путем мобилизации внутренних ресурсов фирмы, при этом должна подчеркиваться уникальность компании по сравнению с конкурентами.

Заявление в миссии о решении организацией внешних проблем обозначает значимость, полезность, необходимость данной фирмы внешнему окружению и обеспечивает компании определенную позицию в окружающей среде. Выделяются четыре различных аспекта, которые должны найти свое отражение при формулировке миссии: рыночный, социальный, приватный, качественный. Каждый аспект миссии предполагает свой способ формализации и требует использования соответствующей терминологии при формулировке миссии, в этой связи наиболее интересен и важен качественный аспект, смысл которого заключается в убеждении потребителя в том, что последний получает дополнительные удобства от сотрудничества с организацией.

Соответственно, миссия организации становится решением определенной внешней проблемы: удовлетворения конкретной потребности потребителя через координацию внутренних сил организации более эффективными, чем у конкурентов способами.

Определение миссии для группы «ГАЗ» должно учитывать рассмотренные требования и в силу специфики рынка продукции быть многоаспектным, то есть охватывать все сферы применения продукции и услуг предприятия. Можно смело говорить, что продукция компаний группы «ГАЗ» используется повсеместно, кроме разве что космоса и всего, что связано с морем, водоемами и реками: Поэтому целесообразно акцентировать внимание на приложении миссии к потребностям человеческой личности и возможности удовлетворения широкого спектра человеческих потребностей, что по своей сути соответствует действительности. Например, можно предложить следующий вариант миссии предприятий группы «ГАЗ»: «Вместе в успешное будущее».

Таким образом, миссия выступает как сложное, многоаспектное понятие, дающее представление о назначении, смысле существования компании и перспективах ее роста и закладывающее основы для формирования и развития конкурентных преимуществ в стратегическом планировании. Кроме того, четко сформулированная миссия сама выступает трудно имитируемым конкурентным преимуществом компании, и миссия «миссии компании» – это стабилизация и развитие бизнеса компании за счет подключения компании к ресурсам внешнего мира, мобилизация внутренних ресурсов путем их качественной реорганизации, что в конечном итоге содействует успешной деятельности компании и повышению ее конкурентоспособности.

3.2 Основные цели предприятия

Современные темпы изменения и увеличения объема знаний являются настолько высокими, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству предприятий средство создания плана на длительный срок. Стратегическое планирование также дает основу для принятия решений. Знание цели, которой организация хочет достичь, помогает уточнить наиболее подходящие действия.

Формальное планирование способствует снижению риска при принятии решения. Устанавливая обоснованные и систематизированные плановые показатели, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации. Планирование, поскольку оно служит для формулирования установленных целей, помогает обеспечить единство общей цели и целей подразделений внутри организации. Сегодня стратегическое планирование становится, скорее, правилом, чем исключением в процессе жизнедеятельности фирм [16, с. 8].

Стабилизация экономической ситуации в стране в конце 90-х – начале 2000-х, а также значительный рост рынка (и еще более значительные его перспективы), открыли широкие возможности перед российскими автопроизводителями. В связи с таким положением в рассматриваемой отрасли стратегическое планирование может стать тем действенным инструментом современного менеджмента, благодаря которому предприятия смогут подняться стабилизироваться и получить необходимый импульс для дальнейшего развития.

Специфика стратегического менеджмента в автомобилестроении в конце 20-го начала 21-го веков обусловлена в первую очередь дроблением экономики и цепочек создания стоимости на большее число отдельных уровней, некоторые из которых являются более прибыльными, чем другие.

Поэтому цели предприятия должны быть заложены в стратегии организации, которая представляет собой детальный всесторонний комплексный план, основанный на тенденциях развития рынка и портфеле технологий (ключевые компетенции), который подразумевает реструктуризацию бизнеса (определение границ бизнеса, отделение стратегических сфер деятельности, задействованных в производстве автокомпонентов, непрофильных бизнесов, реструктуризация социальной сферы) и осуществление точечных инвестиций, и предназначен для достижения долгосрочных целей организации.

Комплекс целей ОАО «ГАЗ» в долгосрочной перспективе в зависимости от области деятельности можно представить следующим образом:

1. Маркетинг:

– максимизация доли фирмы на рынке;

– максимизация объема сбыта;

– создание имиджа фирмы и т.д.

2. Производство:

– увеличение качества продукции;

– рост производительности труда;

– снижение затрат различных видов ресурсов и т.д.

3. Социальные цели:

– повышение мотивированности труда;

– достижение внутрифирменной идентификации и т.д.

4. Финансы:

– максимизация прибыли;

– максимизация валового дохода.

Как видно, были названы общие цели, которые являются актуальными для каждого предприятия. Если же исходить из портфеля бизнес-единиц Группы «ГАЗ», то основные цели и направления стратегии развития будут следующими (табл. 2).

Таблица 2. Основные цели и направления стратегии развития ОАО «ГАЗ»

| СБЕ | Позиция в отрасли | Стратегия в целевом сегменте | Основные цели и направления стратегии |

| Автомобили, Автобусы | Последователь | Лидерство по издержкам | Продление жизненного цикла и поддержание продаж (сдерживание падения) через модернизацию продукции, повышение качества за счет точечных инвестиций |

| Проработка вариантов минимизации потерь от снижения объемов продаж легкового автомобиля (снижение влияния на легкие коммерческие автомобили) | |||

| Принятие решения по альтернативному развитию бизнеса | |||

| Строительная и дорожная техника | Лидер | Лидерство по издержкам | Защита достигнутых позиций (сохранение доли на рынке) через проведение модернизации: дизельный двигатель, модернизация ходовой части, увеличения ресурса, повышение потребительских свойств и качества |

| Расширение модельного ряда и дополнительных опций | |||

| Выход на международные рынки (в том числе за счет поставки автокомплектов) | |||

| Силовые агрегаты | Лидер | Лидерство по издержкам | Вхождение в сегмент с новым семейством двигателей |

| Выпуск дизельных двигателей, отвечающих экологическим требованиям «Евро-3» и «Евро-4» |

Как видно из данных табл. 2., в отношении каждой СБЕ необходима своя стратегия, которая прежде всего определяется тем, емкостью рынка стадией жизненного цикла товара, долей рынка и уровнем рентабельности.

3.3 Общая стратегия

Разработку стратегии автомобилестроительного предприятия следует начинать с внутреннего анализа. В первую очередь должна анализироваться структура финансовых потоков на предприятии, оценки текущих финансовых показателей, а именно объема продаж и прибыльности.

Следующим этапом, после анализа организационной и финансовой структуры бизнеса, является определение границ бизнеса. Под границами бизнеса понимается совокупность бизнес единиц.

Неотъемлемой частью бизнес единицы является наличие:

– бизнес стратегии (а значит и видения бизнеса, его целей);

– генерального менеджера, отвечающего за реализацию бизнес-стратегии.

Для автомобилестроения РФ эта задача – одна из самых сложных в связи с большим масштабом и сильной локализацией производства. Грамотное формирование портфеля стратегических сфер деятельности СБЕ позволит менеджерам оценить вклад каждой СБЕ в общий результат деятельности и понять, какая бизнес-единица является основной стратегической составляющей; какая тяжелой ношей, тормозящей развитие организации, приносящей убытий в текущий момент времени, или приведет к ним в будущем.

Опыт показывает, что на существующих предприятиях автомобилестроения определение границ бизнеса приводит к возможности отделения в краткосрочном периоде не более 10–15% бизнеса, как по обороту, так и объему собственных средств. То есть не удается исключить значительную локализацию производства в западном понимании (сборка-сварка-окраска). Этот факт обусловлен значительным износом основных фондов, что усложняет их реализацию или модернизацию; относительно низкой себестоимость производства узлов и комплектующих по сравнению с альтернативными поставщиками, существенным уровнем синергии между подразделениями одного бизнес-дивизиона [11, с. 15].

Таким образом, с точки зрения стратегического управления существующим портфелем технологий автомобилестроительных предприятий РФ предлагается постепенная модернизация существующих автомобилей и производство новых в большей мере на базе существующего опыта и разработок.

Важным элементом при формировании стратегических целей является определение конкурентной позиции компании в отрасли. Причем для крупномасштабных предприятий, которыми являются предприятия автомобильной промышленности, определение конкурентной позиции необходимо проводить отдельно для каждой СБЕ. И результаты этого анализа, в свою очередь, могут послужить очередным стимулом для изменения стратегических приоритетов одной или нескольких СБЕ.

Немаловажным аспектом организации работы по реализации мероприятий стратегического развития предприятия является стимулирование и повышение заинтересованности работников, занятых в процессе выполнения заданий. Неисполнение заданий или, наоборот, успешная реализация заданий и проектов должны отражаться на премиальном вознаграждении. При расчете последнего предлагается принимать в расчет исключительно прибыль, полученную по результатам выполнения. Факторами, оказывающими наибольшее внимание на эффективное премирование работников на автомобилестроительном предприятии, и, соответственно, на повышение мотивации, являются:

– прозрачная и не громоздкая управленческая структура;

– участие оперативных менеджеров, как в разработке, так и в реализации проекта, и премирование по результатам реализации проекта в целом (в основном по факту получения прибыли).

С целью разработки и реализации стратегии развития в составе предлагается создавать отдельную службу (например, департамент по стратегическому развитию). Деятельность службы по стратегическому развитию целесообразно разделить на два ключевых направления:

– разработка общей концепции развития предприятия: стратегия предприятия и его бизнес единиц (стратегический маркетинг);

– детализация общей концепции развития, формирование инвестиционного портфеля, разработка бизнес-планов проектов и дальнейшая их реализация (управление инвестициями).

Для эффективной деятельности службы по стратегическому развитию, как принятие ключевых решений, так и их реализация должны осуществляться совместно с группой менеджеров высшего и среднего звена.

Разработанная методика формирования стратегии развития на предприятиях автомобилестроения состоит из следующих основных ступеней:

1. Первоначальный анализ бизнеса.

2. Формирование границ бизнеса (стратегическая сегментация и определение границ).

3. Определение конкурентной позиции в отрасли.

4. Определение технологий и ключевых компетенций.

5. Выбор магистральных целей развития, формулирование стратегии бизнеса и бизнес единиц.

6. Формирование инвестиционного портфеля.

7. Формулирование конкретных заданий (проектов) подразделениям предприятия (департаменты, отделы, управления) и определение плана-графика исполнения.

Таким образом, следуя приведенной логике возможна успешная разработка стратегии для группы компаний в целом и каждой СБЕ в отдельности. При этом в процесс стратегического планирования должны быть вовлечены менеджеры как высшего, так и среднего звена.

Заключение

Стратегическое планирование предприятий автомобильной промышленности представляет собой набор действий и решений, направленных на достижение организацией Долгосрочных целей и реализующаяся через взаимодействие двух уровней управления: разработка общей концепции развития предприятия (уровень стратегического маркетинга) и детализация общей концепции (уровень управления инвестициями). Осуществление стратегического планирования необходимо связывать с поддержанием одного из свойственных российскому автомобилестроению приоритетов (компетенций) – лидерства по издержкам, производить поиск новых источников финансирования и интеграцию на внешние рынки (развивающиеся страны).

Специфика стратегического менеджмента в автомобилестроении в конце 20-го начала 21-го веков обусловлена в первую очередь дроблением экономики и цепочек создания стоимости на большее число отдельных уровней, некоторые из которых являются более прибыльными, чем другие.

Поэтому цели предприятия должны быть заложены в стратегии организации, которая представляет собой детальный всесторонний комплексный план, основанный на тенденциях развития рынка и портфеле технологий (ключевые компетенции), который подразумевает реструктуризацию бизнеса (определение границ бизнеса, отделение стратегических сфер деятельности, задействованных в производстве автокомпонентов, непрофильных бизнесов, реструктуризация социальной сферы) и осуществление точечных инвестиций, и предназначен для достижения долгосрочных целей организации.

Стратегическое планирование должно стать тем действенным инструментом современного менеджмента, благодаря которому предприятия смогут успешно конкурировать на рынке и достигать поставленных целей и задач.

Список использованных источников

1. Аакер Д. Стратегическое рыночное управление. СПб.: Питер, 2002. – 544 с.

2. Автомобильный рынок России – перспективы и прогноз развития // [Электронный ресурс]. – Режим доступа: http://givemefire.narod.ru/index.files

3. Белокопытова Н.Г. Стратегическое планирование фирмы – модификация процесса в современных условиях. Ульяновск: УГУ, 2003. – 28 с.

4. Бухалков М.И. Планирование на предприятии. М.: ИНФРА-М, 2008. – 415 с.

5. Владимирова Л.П. Прогнозирование и планирование в условиях рынка. М.: Дашков и К, 2006. – 398 с.

6. Волков О.И., Девяткин О.В. Экономика предприятия (фирмы). М.: ИНФРА-М, 2003 – 601 с.

7. Данилина Я.В., Клейнер Г.Б. Управление малыми многопрофильными корпорациями. М.: ЦЭМИ РАН, 1999. – 398 с.

8. Егорова Н.Е. Вопросы согласования плановых решений с использованием имитационных систем. М.: Наука, 1997. – 283 с.

9. Ильин А.И. Планирование на предприятии: Учебное пособие. Мн.: Новое знание, 1998. – 296 с.

10. Краткосрочное планирование в условиях регионального развития в условиях неполноты информации. – М.: Эдиториал УРСС, 2001. – 158 с.

11. Левашов Д.Н. Стратегическое планирование и управление на предприятиях автомобилестроительной отрасли. Нижний Новгород: Вектор ТиС, 2004. – 23 с.

12. Логинов Г.В., Попов Е.В. Матричные методы стратегического планирования деятельности компании. // Маркетинг в России и за рубежом. 2004. №2. с. 24–38

13. Лоскутов В.И. Основы современной экономической теории. СПб.: Питер Пресс, 2006. – 204 с.

14. Любанова Т.П. Стратегическое планирование на предприятии. М.: Приор, 2001. – 266 с.

15. Магомедов А.М. Экономика предприятия: учебное пособие. М.: Экзамен, 2004. – 352 с.

16. Майданик В.И. Стратегическое планирование фирмы: модификация процесса в современных условиях. Екатеринбург: Таймер. 2001. – 24 с.

17. Маркетинговый отчет «Иномарки в России: итоги (1997–2006 гг.) и перспективы». Тольятти, ООО «Автостат», 2007. – 12 с.

18. Пресс-релиз по финансовым и операционным результатам группы «ГАЗ» за 2007 г. // [Электронный ресурс]. – Режим доступа: http://www.gazgroup.ru/investor/financial-results

19. Трушин Ю.М. Прогнозирование и планирование экономики. – Мн.: МГЭИ, 2005. – 316 с.

20. Шмелев В.В. Стратегическое планирование как основа инвестиционной и инновационной деятельности на промышленном предприятии. Новосибирск: ИЭОПП СО РАН, 2006. – 23 с.

21. Экономика предприятия: под ред. В.Я. Хрипача. Мн.: Экономпресс, 2001. – 460 с.

Приложение

Матрица SWOT для группы компаний «ГАЗ»

|

Возможности |

Угрозы |

|

|

– стабильное экономическое развитие; – увеличение емкости рынка; – укрепление национальной валюты; – рост корпоративных продаж; – возрастание значения репутации, имиджа, бренда; – программа по техническому переоснащению; – развитие лизинга |

– изменение потребностей потребителей; – усиление конкуренции; – увеличение налоговых ставок; – возрастание объемов перевозок другими видами транспорта; – возрастание цен на топливо |

|

|

Сильные стороны – хорошая репутация на рынке; – высокое качество изделий; – наличие сервисного обслуживания; – внедрение системы управления качеством на предприятии; |

– высокое качество изделий и хорошая репутация на рынке; – многочисленные награды и участие в международных выставках укрепят имидж предприятия и привлекут потенциальных потребителей; – внедренная система управления качеством параллельно с реализацией программы по техническому переоснащению позволит выпускать новую современную конкурентоспособную продукцию на внутренний рынок и зарубежный рынки (например СНГ). |

– увеличение налоговых ставок не должно отразиться на качестве продукции и достижении стратегических целей; – предприятие должно быть готово к выходу конкурентов на рынок, необходимо активно использовать свои преимущества: репутацию, качество, сервисную сеть; – возрастание цен на топливо может привести к снижению объема перевозок автомобильным транспортом и снижению спроса поэтому необходимо развивать выпуск экономичных моделей. |

|

Слабые стороны – слабая коммуникационная политика; – медленное расширение ассортимента; – изношенность основных фондов; – технологическое отставание от зарубежных конкурентов. |

– расширение ассортимента под потребности потребителя с учетом дифференциации требований рынка; – выделение наиболее прибыльных и популярных ассортиментных позиций для выхода с ними на зарубежный рынок; – изношенность основных фондов и рост емкости рынка приведет к ослаблению конкурентных позиций; – учитывая возрастание значения имиджа, необходимо усилить коммуникационную политику для поддержания имиджа предприятия |

– наличие крупных производителей-конкурентов, имеющих в распоряжении значительные финансовые ресурсы; – вытеснение с внешних рынков в силу незначительной доли объемов продаж на них; – рост цен на энергоносители, сырье и материалы для производства продукции; – изменение потребностей может привести к снижению спроса на продукцию |

| Легковая автомобильная промышленность России | |

|

Дипломная работа на тему " Содержание Л Введение 4 I История развития автомобильной промышленности России 5 I.1 Российская автомобильная ... В Горьком, на ""ГАЗе"", производили легкие грузовички - ""полуторки"" и легковые автомобили среднего класса, на ""ЗИСе"" - средние (по меркам тех лет) грузовики и правительственные ... По существу, речь идет о системе, соединяющей в единую цепь процессы заказа автомобилей, планирования производства и поставок товарно-материальных ценностей для него, поставки ... |

Раздел: Остальные рефераты Тип: реферат |

| Транспортная политика в Республике Беларусь | |

|

Введение В данном дипломном проекте на тему "Формирование транспортной политики и объединенной транспортной системы" я рассмотрю пути формирования ... Грузы, перевозимые и автомобильным, и железнодорожным транспортом, образуют сегмент сектора спроса, определяемый здесь как потенциальный рынок грузоперевозок для автомобильных ... Так, при смешанных железнодо-рожно-автомобильных перевозках обеспечивается сочетание высокой мобильности и скорости доставки автомобильным транспортом с большой производительностью ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Анализ российского рынка легковых и грузовых автомобилей | |

|

Управление маркетинга Практическая работа "Анализ российского рынка легковых и грузовых автомобилей" СОДЕРЖАНИЕ 1. Автомобильный рынок РФ. Общие ... Первые два сегмента свидетельствуют об уровне развития автомобильной промышленности страны и оказывают непосредственное влияние на размеры первичного рынка автомобильных ... В 2007 году объем производства ОАО "ГАЗ" остался примерно на уровне 2006 года и составил 237234 автомобилей против 237445 машин, выпущенных годом ранее (-0,1%). Из них 16,5 ... |

Раздел: Рефераты по маркетингу Тип: лабораторная работа |

| Управление маркетингом | |

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования "Южно-Российский государственный ... Стратегическая бизнес-единица (СБЕ) - это отдельное направление деятельности предприятия, имеющее собственную миссию и задачи, деятельность которого можно планировать независимо от ... Стратегия лидерства в сегменте (или стратегия фокусирования) основывается на выборе одного из сегментов отраслевого рынка и достижении в нём конкурентных преимуществ либо по ... |

Раздел: Рефераты по маркетингу Тип: учебное пособие |

| Оценка ассортимента и конкурентоспособности автомобилей | |

|

... Российской Федерации Кафедра "Товароведение и экспертиза товаров" Дипломная работа На тему: "Оценка ассортимента и конкурентоспособности автомобилей, ... Волжский автозавод (ВАЗ), г.Тольятти; запорожский автомобильный завод (ЗАЗ), г.Запорожье; производственное объединение "Ижмаш", г.Ижевск; Горьковский автозавод (ГАЗ), г.Нижний ... Техническое обслуживание грузовых автомобилей и автобусов, марки ГАЗ: |

Раздел: Остальные рефераты Тип: реферат |