Дипломная работа: Управление материальными ресурсами предприятия

Содержание

Введение

1. Информационная база управления материальными ресурсами предприятия

1.1 Экономическое содержание материальных ресурсов предприятия

1.2 Нормативная база управления материальными ресурсами предприятия

1.3 Политика управления запасами

1.4 Зарубежный опыт управления элементами материальных ресурсов

2. Анализ использования материальных ресурсов на предприятии

2.1 Характеристика предприятия и роль экономического анализа в процессе управления им

2.2 Анализ общих показателей движения материальных ресурсов

2.3 Факторный анализ материалоемкости продукции

3. Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Заключение

Список использованных источников

Приложения

Введение

Основным признаком существования любого предприятия является наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Имущество подразделяется на движимое и недвижимое. К движимому имуществу относятся, в частности, оборотные активы (оборотные средства), которые представляют собой совокупность оборотных фондов и фондов обращения в денежной форме.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами и рабочей силой необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными фондами, и является основой производственного процесса в целом.

Материализованная часть оборотных средств выступает в виде товарно-материальных запасов. Наличие у предприятия достаточного объема товарно-материальных запасов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

В развитии экономики в целом по Республике Казахстан большую роль играет снижение материалоемкости продукции, экономное расходование предметов труда. В структуре затрат на производство продукции в промышленности Казахстана в последние годы наблюдается снижение доли материальных затрат в общих расходах предприятия с 48,4% в 2004 году до 48,3% в 2006 году. Однако, данная тенденция обеспечена существенным уменьшением частного показателя – энергоемкости продукции, а вот удельный вес затрат на сырьё и материалы возрос с 38,7% до 42,6% (за соответствующие периоды) и её снижение остается проблематичной. В составе текущих активов предприятий удельный вес запасов составляет 21,9 %, именно материалов используемых для производственных целей – 9,9 % [1, с. 347].

На микроуровне запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на его обслуживание в целом.

Многие предприятия не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате им приходится вкладывать в товарно-материальные запасы больший капитал, чем предполагалось. Изменения объемов материальных ресурсов на предприятии в значительной степени зависит от привалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создании запасов. Тем не менее, колебания их уровней не вызываются одним лишь этим. Важным фактором является здесь качество принимаемых решений, а также то, какая технология управления запасами используется.

Здесь самое главное необходимо усвоить – что дает предприятию эффективное использование товарно-материальных запасов и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Из вышеизложенного следует, что проблема управления товарно-материальными запасами на предприятии на данный момент является весьма актуальной. Ведь успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил своё производство, экономические показатели которого находятся на оптимальном уровне. Это достигается путем наиболее эффективного использования материальных ресурсов, то есть за счет:

-снижения затрат, связанных с созданием и хранением запасов;

-сокращения времени поставок;

-более четкого соблюдения сроков поставки;

-увеличения гибкости производства, его приспособленности к условиям рынка;

-повышения качества изделий;

-увеличения производительности.

Управление запасами предусматривает выполнение функций менеджмента по их планированию, учету, анализу и контролю. Данные функции взаимосвязаны между собой и дополняют друг друга.

В этой связи первостепенное значение для принятия и реализации управленческих решений имеют применяемые методы планирования, достоверно налаженный учет, эффективно проведенный анализ, и последующие результаты и выводы. Это может быть достигнуто на основе исследования и научного подхода к проблемам практической деятельности хозяйствующих субъектов.

Учитывая потенциальное значение запасов, исследование рассматривает проблему планирования и анализа материальных ресурсов, включая поиск ответов на такие вопросы, как:

-какой уровень запасов следует иметь на конкретном предприятии уровня обслуживания потребителя;

-в чём состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии и его подразделениях;

-должны ли товары отгружаться непосредственно с предприятия;

-каково соотношение между выбранным способом транспортировки и запасами;

-как меняются затраты на содержание запасов в зависимости от изменения

времени цикла и числа торговых точек по реализации готовой продукции (товаров);

-как и где следует размещать страховые запасы.

Решение данных вопросов остается значимой для крупных предприятий. Сегодня она стала проблематичной для субъектов среднего и малого бизнеса, которые делают попытки использования собственных средств для финансирования оборотного капитала.

Не исключением стало это и для ТОО «OASIS-П» на примере которого построено исследование в данной проблемы в дипломной работе.

Целью дипломной работы является наиболее углубленное изучение проблем создания запасов и изыскание путей наиболее рационального их использования.

Из поставленной цели вытекают текущие задачи исследования, которые состоят в следующем:

-изучение современных теоретических подходов к проблеме методологии планирования, учета и экономического анализа материальных ресурсов предприятия;

-пополнение знаний в области нормативно-правового регулирования управления запасами на предприятии;

-ознакомление с методами оценки различных видов запасов на ТОО «OASIS-П»;

-знакомство с процедурами подготовки и представления финансовой и других видов отчетности, и отражения в нех информации о состоянии товарно-материальных запасов;

-формирование задач, этапов и программы анализа использования запасов на предприятии по итогам отчетного года;

-совершенствование навыков по проведению анализа показателей использования запасов;

-формирование выводов по результатам исследования и попытка рекомендательного характера по улучшению и эффективному использованию материальных ресурсов на предприятии.

Достижение поставленных задач исследования строится последовательно на основе приобретенного теоретического багажа знаний по предметам экономика, менеджмент, экономический анализ на предприятии, а также с использованием отчетной документации ТОО «OASIS-П» имеющего историю развития как хозяйствующего субъекта малого бизнеса.

1. Информационная база управления материальными ресурсами предприятия

1.1 Экономическое содержание материальных ресурсов предприятия

Любой участник рыночных отношений удовлетворяет свои потребности с помощью материальных ресурсов. Понятие «материальные ресурсы» ассоциируется с понятиями «товарно-материальные запасы», «производственные запасы» и имеет одинаковый смысл. Это определено экономическим словарем, где под товарно-материальными ценностями понимают «совокупность материальных ресурсов (сырье, материалы), затраты в производстве (незавершенное производство) и предметов обращения (готовая продукция и товары), призванные обеспечить функционирование предприятия, выпуск необходимой продукции (или оказание услуг, выполнение работ) и оборот финансовых средств»[2, с.455].

Материальные ресурсы являются частью имущества предприятия вместе с основными средствами, нематериальными активами, инвестициями, дебиторской задолженностью, денежными средствами и другими активами отраженными в отчетном бухгалтерском балансе. Они отличаются от перечисленных видов ценностей своей материальной основой, составом и использованием в деятельности хозяйствующего субъекта. В отличие от них, объекты ТМЗ целиком потребляются в течение одного производственного цикла, в процессе которого они видоизменяют свою первоначальную вещественно- натуральную форму превращаясь в другой вид материального ресурса (незавершенное производство или готовая продукция). Для совершения последующих производственных циклов нужны новые аналогичные материальные ресурсы в их первоначальном виде, что обуславливает массовость операций по их приобретению, созданию запасов и отпуску в переработку.

В связи с этим на предприятиях создаются технологические, текущие и резервные запасы. Создание таких запасов - есть факторы обеспечивающие безопасность системы материально-технического снабжения, ее гарант и гибкое функционирование. Стимуляторы создания запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита (недостаточности) материальных ресурсов существует три вида возможных издержек, перечисленных в порядке увеличения их отрицательного влияния:

- издержки с невыполнением заказа;

- издержки в связи с потерей сбыта;

- издержки в связи с потерей заказчика.

Материальные ресурсы в отличие от других видов активов предприятия нормируются, что является обязательным условием системы управления запасами. Нормируются объемы и сроки поставок, остатки в местах хранения, отпуск в производство, длительность производственного цикла.

Создание материальных запасов требует вложения больших инвестиций, чаще всего заемных, и поэтому представляют собой один из факторов, определяющих финансовую политику предприятия и воздействующих на уровень производственного обслуживания в целом.

Из всего сказанного следует, что материальные ресурсы на предприятии требуют особого внимания и управления ими. Основными целями управления материальными ресурсами являются:

- установление правильности ведения, их учета;

- получение точных сведений о наличии и движении запасов в местах их хранения, обеспечении сохранности;

- обоснованность расчетных нормативов их производственного потребления;

- выявление и реализация ненужных хозяйствующему субъекту материальных ресурсов с целью мобилизации финансовых средств.

Анализ и планирование, как функции управления предприятием, способны достичь поставленных целей путем решения задач стоящих перед экономическими службами, которые выражаются в:

- контроле за сохранностью материальных ресурсов в местах их использования и хранения;

- правильном и своевременном документировании всех операций по движению материальных ресурсов;

- выявлении и отражении затрат, связанных с заготовлением материалов;

- систематическом контроле за поступлением материалов, соблюдением установленных норм запасов, за правильным отпуском материалов в производство и их использовании;

- своевременном выявлении ненужных и излишних материалов для их реализации в соответствии с существующим порядком.

Достижение поставленных задач связано с выполнением массовых однородных операций по отражению в различных видах учета и анализа, что делает процесс управления ими одним из трудоемких участков экономической работы.

Неоднородность и разнообразие материальных ресурсов обуславливает необходимость их классификации по различным признакам применяемой в практической деятельности экономистов. По роли и назначению в процессе производства материальные ресурсы классифицируются в порядке счетов и субсчетов бухгалтерского учета в соответствии с МСФО, а по техническим признакам и свойствам, для целей разработки номенклатуры, делятся на учетные группы, подгруппы, конкретные наименования.

Условиями обеспечивающими эффективное управления материальными ресурсами являются:

- хранение материалов должно осуществляться в складских помещениях отвечающим определенным требованиям к конкретным видам запасов;

- прием и отпуск материальных ресурсов должны измеряться, для чего применяются соответствующие единицы измерения, а места хранения должны быть обеспечены приборами измерений;

- их сохранность должна быть гарантирована работниками складов с которыми обязательно необходимо заключать договора о материальной ответственности.

Материальные ресурсы предприятия всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, её гибкое функционирование, и являлись своего рода “страховкой”.

Существует три вида товарно-материальных запасов: материалы (включая сырьё, комплектующие изделия и топливо); товары, находящиеся на стадии изготовления (незавершенное производство), и готовая продукция. В зависимости от целевого назначения они подразделяются на следующие 3 категории:

1) технологические (переходные) запасы, движущиеся из одной части логистической системы предприятия в другую;

2) текущие (циклические) -запасы, создаваемые объемом в одну партию поставки;

3) резервные (страховочные или “буферные”) создаваемые на случай ожидаемых изменений спроса или предложения на тот или иной вид материальных ресурсов.

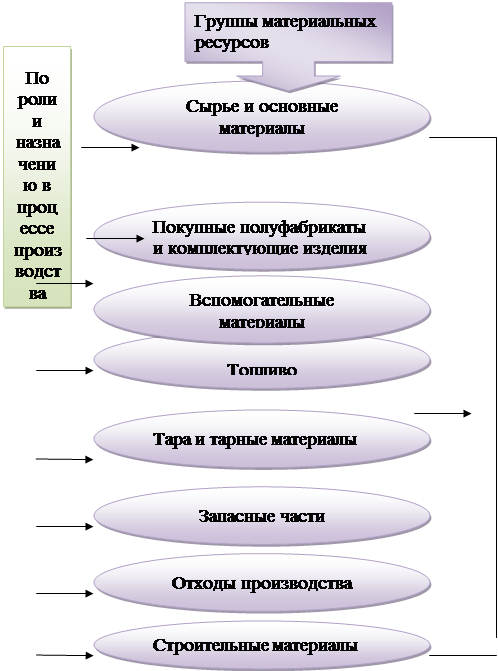

Такое деление материальных ресурсов чаще используется для аналитических целей. В теории и практике управления их классификацию можно представить схематически следующим образом (рисунок 1).

Охарактеризуем каждую из них:

- Сырье и основные материалы - предметы которые непосредственно участвуют в создании новой продукции, вещественно входят в ее состав и определяют ее основу. При этом сырьем принято считать такие основные материалы, которые являются продуктами добывающей промышленности или сельского хозяйства;

- Полуфабрикаты - предметы, которые подвергались обработке на какой-то фазе или переделе и предназначены для дальнейшей переработки на данном предприятии. Из нее на последующих операциях вырабатывается готовая продукция;

- Комплектующие изделия, также входят в готовый продукт и представляют собой отдельные части будущего готового изделия поставляемые для сборки от разных поставщиков;

- Вспомогательные материалы не входят непосредственно в готовый продукт, не составляют ее основы. Эти предметы способствуют либо преобразованию основных материалов- улучшают их качество, внешний вид, предохраняют от порчи, либо нормальному протеканию производственного процесса;

- Топливо выделяется отдельной группой, что обусловлено его значительным удельным весом. Топливо бывает твердое (уголь, торф, дрова), жидкое (мазут, керосин), газообразное (природный газ) и другие виды которые используются в технологическом процессе;

|

|||||

|

|||||

|

Рисунок 1. Основные признаки классификации материальных ресурсов на предприятии

- Тара и тарные материалы - это изделия, в которые помещаются сырье, материалы, полуфабрикаты, отходы, запасные части и готовая продукция для обеспечения сохранности при транспортировке. Тара в свою очередь классифицируется по различным признакам и может быть многооборотной, металлической, жесткой и тому подобное. Тара, как правило, может

реализовываться с готовой товарной продукцией;

- Запасные части - различные детали для ремонта машин, оборудования, механизмов. Ввиду особого значения их не следует смешивать с другими материальными ценностями;

- Отходы основного производства рассматриваются при планировании и анализе как прочие материалы и представляют собой обрезки металла, кожи, ткани, дерева, стружка и так далее. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материалов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские свойства исходного сырья и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению [3];

- Строительные материалы - предметы труда используемые при строительно-монтажных и ремонтно-строительных работах предприятия. По своим характеристикам этот вид материалов соответствуют перечисленным в пункте 1 «Сырью и основным материалам», только используемым в строительном производстве.

Для контроля движения материальных ресурсов, то есть их поступления, наличия и отпуска, а также для измерения и исчисления хозяйственных средств применяются натуральные и стоимостные учетные измерители. Это обуславливает ведение количественно-суммового учета.

Натуральные измерители используются для отражения в учете однородных объектов и выражаются счетом (штука), весом (тонна), мерой (метр), объемом (литр), площадью (гектар) и так далее. Выбор соответствующей единицы измерения зависит от свойств учитываемых предметов труда. Применение натуральных измерителей дает возможность получить одновременно количественные показатели и качественную характеристику этих ценностей.

Стоимостной измеритель используется для исчисления хозяйственных явлений в стоимостном выражении: в национальной валюте – тенге. При поступлении материалов по импорту или отправке по экспорту, иностранную валюту пересчитывают на тенге по курсу установленному Национальным банком РК. Стоимостной измеритель является обобщающим и основным.

Кроме того, в редких случаях по не основным материалам, могут применяться условно-натуральные измерители. Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового.

1.2 Нормативная база управления материальными ресурсами предприятия

Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О бухгалтерском учете и финансовой отчетности», уровень отечественного нормативного документа изданного по линии Министерства финансов Стандарт бухгалтерского учета (КСБУ) 7 «Учет ТМЗ», уровень международного нормативного документа - МСФО 2 «Запасы», а так же отраслевые инструкции, правила, положения и методические рекомендации по планированию, учету, оценке, переоценке, составлению отчетности, а так же документы имеющие уровень внутрифирменного пользования - Учетная политика предприятия. Основные нормативно-правовые акты РК применяемые в управлении ТМЗ на предприятии представлены в Приложении Г.

С помощью нормативно-правовой базы решаются три важных момента управленческого процесса запасов:

- признание собственности;

- принадлежность к группе, подгруппе или виду;

- стоимостная и количественная оценка.

Прежде всего, материальные ресурсы имеют вещественно-натуральную форму оматерилизованы и по этому они должны кому-то принадлежать им присуще правовая категория «собственности». Являясь материальной ценностью они относятся к средствам производства, Право собственности на средства производства гарантированы статьей 26 Конституции РК, где сказано что «в РК признаются и равным образом защищаются Государственная и частная собственность» и далее «граждане в РК могут иметь в частной собственности любое законно приобретенное имущество»[4, с.10].

Согласно статьи 188 Гражданского кодекса РК собственнику материального ресурса принадлежат права владения, пользования и распоряжения. Право владения представляет собой юридически обеспеченную возможность осуществлять фактическое обладание материальными ресурсами. Право пользования - юридически обеспеченная возможность из материалов его полезные свойства, а также получать от него выгоды. Право распоряжения - юридически обеспеченная возможность определять юридическую судьбу материальной ценности [5, с.123]. Эти важные моменты, определяющие принадлежность предметов труда и продуктов производства определенным лицам, являются основой в учете и планировании предметов труда. В связи с этим объекты материальных ресурсов могут быть собственными (принадлежащими хозяйствующему субъекту) и не собственными (принадлежащими другим предприятиям, но находящимся на данном предприятии). К последнему можно отнести, например, материалы принятые в переработку (давальческое сырье) или материальные ценности принятые на ответственное хранение (при нарушении условий договора поставки).

Кроме того, приобретение, использование и реализация материальных ресурсов связано с уплатой различных налогов определенных Налоговым кодексом РК. Использование различных видов запасов в производственном процессе, видоизменяют их вещественно-натуральную форму, что связано с расходами предприятия. Входя в состав себестоимости и расходов периода, стоимость материалов влияет на размер вычетов при расчете корпоративного подоходного налога уплачиваемого государственному бюджету, а также размера НДС [6, с 7].

Для организации правильного учета товарно-материальных запасов используется План счетов бухгалтерского учета по разработанный МСФО и утвержденный Министерством финансов РК. На основании этого отраслевого нормативного документа на предприятиях разрабатывается рабочий план счетов. Второй раздел этого плана «Запасы» предусматривает их деление на «Материалы» (подраздел 10), «Незавершенное производство» (подраздел 11) и «Товары» (подраздел 12). Дальнейшее их деление по счетам и субсчетам внутри каждого подраздела происходит на основании принадлежности материального ресурса к той или иной группе, подгруппе и виду в зависимости от их назначения, свойств, идентичности, стадиям готовности.

Правительством РК разработан поэтапный план перехода хозяйствующих субъектов на МСФО. Основные положения учета ТМЗ с международных позиций отражены в МСФО 2 «Запасы». Обобщение основных моментов представлено в таблице 1.

Оценка материальных ресурсов на предприятии наиболее сложная и важная часть нормативно-правового подхода к их учету и планированию.

В соответствии с МСФО 2 «Запасы», материальные ценности оцениваются по наименьшей оценке их себестоимости и чистой стоимости их реализации. Основной целью стандарта является определение порядка учета запасов, который включает:

- классификацию и оценку товарно-материальных запасов;

- учет затрат, связанных с производством и образующих производственную себестоимость;

- группировку затрат на производство продукции в соответствии с их экономическим содержанием, разграничение затрат, не включаемых в производственную себестоимость продукции;

- методы учета затрат и способов оценки себестоимости товарно-материальных запасов [7].

Оценка товарно-материальных запасов в балансе предприятия показывают по их фактической себестоимости. По этой же оценке их учитывают в синтетическом учете; в аналитическом учете - по твердым учетным ценам (договорным или планово-расчетным).

Себестоимость заготавливаемых материалов – это сумма фактических затрат на их приобретение или производство, чистая стоимость реализации равна предполагаемой продажной цене в ходе обычной хозяйственной операции минус издержки компенсирующие их продажу.

Таблица 1

Основные положения МСФО-2 «Запасы»

| Основные моменты | МСФО-2 | |

| 1 | 2 | |

| 1. Понятие запасов (ТМЗ) | Подчеркивается суть запасов как активов - ожидание от них использования экономической выгоды. Запасы выделяются в особую категорию активов, так как они, являясь либо предметами труда, либо товарами, предназначенными для продажи, отличаются от других активов краткосрочностью и, следовательно, не предполагают начисления амортизации. | |

| 2. Проблемы учета ТМЗ |

Способы наиболее адекватной оценки запасов для получения достоверной картины финансовой отчетности: - первоначальная себестоимость; - балансовая в конце года; - для включения в отчет о прибылях и убытках. |

|

| 3. Себестоимость ТМЗ | Затраты на приобретение (включая в случае сильной девальвации курсовые разницы, не включая проценты за кредит). Затраты на переработку (с указанием не включаемых в себестоимость затрат). Прочие затраты. | |

| 4. Оценка ТМЗ в балансе на конец года | Наименьшая величина из себестоимости и чистой стоимости реализации. | |

| 5. Оценка ТМЗ для включения в отчет о прибылях и убытках (доходах и расходах) | Методы: специфической идентификации затрат; средней; ФИФО; альтернативный метод – ЛИФО. | |

| 6. Раскрытие |

Достаточно подробное для развитой экономики. В финансовой отчетности должна быть раскрыта следующая информация о ТМЗ: - учетная политика в части оценки ТМЗ; - балансовая стоимость ТМЗ; - величина возврата любого списания ТМЗ; - оценка ТМЗ при использовании на производственные нужды и др. |

Она используется, когда себестоимость не может быть восстановлена по причине: данные товарно-материальные запасы были повреждены, или они частично или полностью устарели, или их продажная цена снизилась.

Себестоимость заготавливаемых товарно-материальных ценностей складывается из фактурной стоимости материалов, согласно счетов поставщиков (без НДС), и транспортно-заготовительных расходов (ТЗР). Торговые скидки, возврат сумм переплаченных тарифов и другие подобные поправки вычитаются из суммы ТЗР.

Если аналитический учет запасов ведут по планово-расчетным ценам, то их фактическая себестоимость будет складываться из суммы материалов по этим ценам плюс или минус отклонения фактической себестоимости от стоимости по учетным ценам. Эти цены разрабатываются самими субъектами на основе договорных цен с учетом планового размера ТЗР.

Учетные цены отражаются в номенклатурах - ценниках. В текущем учете цены и номенклатурные номера на материалы проставляют во всех документах и регистрах, в которых учитывают остатки и движение материальных ресурсов.

В МСФО 2 «Запасы» субъектам рекомендовано применять следующие методы их оценки:

- по средневзвешенной себестоимости (средней оценке);

- по стоимости последних закупок (метод ЛИФО);

- по стоимости первых закупок (метод ФИФО);

- по специфической идентификации.

Средневзвешенная стоимость - это способ оценки по средней стоимости товарно-материальных запасов, имеющихся на начало отчетного периода (месяц), плюс стоимость приобретенных (заготовленных) в течении отчетного периода. Средняя стоимость подсчитывается путем деления всей стоимости товарно-материальных запасов на количество единиц. В результате получаем средневзвешенную стоимость единицы товарно-материальных запасов на конец отчетного периода.

В течении отчетного периода одни и те же товарно-материальные запасы могут быть приобретены у разных поставщиков по разным ценам. Стоимость товарно-материальных запасов на конец отчетного периода, определяемая по методу средневзвешенной стоимости, учитывает все цены, и тем самым сглаживается их рост или снижение.

Данный метод позволяет наиболее реально отразить стоимость приобретенных по разным ценам товарно-материальных запасов на конец отчетного периода. В организациях с большой номенклатурой товарно-материальных запасов он позволяет облегчить их текущий учет.

Оценка товарно-материальных запасов способом ЛИФО заключается в том, что товарно-материальные запасы, поступающие в производство (продажу), оцениваются по себестоимости последних по времени закупок, а себестоимость товарно-материальных запасов на конец отчетного периода рассчитывается исходя из себестоимости первых закупок. Этот способ позволяет определить себестоимость реализованной продукции по текущим ценам.

Оценка материальных ресурсов способом ФИФО основана на допущении, что независимо от того, какие по времени закупок товарно-материальные запасы отпущены в производство, сначала их списывают по себестоимости первой закупленной партии, затем по себестоимости второй партии и так далее в порядке очередности по мере расходования, пока не будет получен общий расход товарно-материальных запасов за месяц, то есть поступившие первыми в производство оцениваются по себестоимости первых по времени закупок. Следствием применения этого способа является оценка товарно-материальных запасов на конец отчетного периода по фактической себестоимости последних закупок, а в себестоимости реализованной продукции учитывается стоимость первых по времени закупок.

Способ специфической идентификации - это способ оценки товарно-материальных запасов по фактической себестоимости, который обычно применяется в организациях с небольшой номенклатурой товарно-материальных запасов, выполняющих специальные заказы (индивидуальное производство). Этот способ предполагает наличие у организации возможности вести учет и осуществлять контроль за каждой партией товарно-материальных запасов, его используют для какой-либо группы товарно-материальных запасов (дорогостоящих, редких, дефицитных, наиболее значимых). Сравнение методов оценки проведено в таблице (Приложение Д).

От выбора метода оценки производственных запасов в значительной мере зависит точность определения материальных затрат на производство, а также величина баланса и налогооблагаемой прибыли, так как оценка непосредственно влияет на размер валового дохода через себестоимость реализованной продукции, работ, услуг и, естественно, на величину корпоративного налога и конечные результаты производственно-финансовой деятельности.

1.3 Политика управления запасами

Материальные запасы занимают значительный удельный вес в составе оборотных активов, поэтому скорость их оборота является одним из главных факторов, влияющих на скорость оборота оборотных активов. Из практического консультирования в области финансового менеджмента известно, что из общей экономии, получаемой организацией за счет эффективного управления финансами, 50% может дать эффективное управление запасами, 40% - управление дебиторской и кредиторской задолженностью и 10% - управление технологическим процессом [9, с.287].

Цель финансового управления запасами - снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Продолжительность стадии пребывания товарно-материальных ценностей в производственных запасах обусловлена целым рядом причин. Во-первых, всегда существует риск кратковременной остановки производства в случае недопоставки сырья и материалов. Во-вторых, при приобретении крупной партии материалов организация платит меньшие суммы по условиям крупнооптовой закупки. Поэтому очень часто размер производственных запасов превышает необходимые потребности в них. С точки зрения финансового менеджмента поиск рациональной величины пополнения запасов позволит сократить денежный отток средств на аренду и охрану складских помещений, страхование запасов, снизить издержки на порчу, хищение, налоги на имущество и в целом ликвидировать "омертвление" денежных ресурсов в излишние запасы товарно-материальных ценностей.

Задача финансового управления состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства.

Финансовое управление запасами как элементами оборотного капитала охватывает ряд последовательных этапов работ:

- анализ уровня обеспеченности производства производственными запасами и оценки эффективности их использования;

- определение целей формирования производственных запасов;

- оптимизация размера основных групп текущих запасов;

- построение эффективной системы контроля за наличием и движением запасов в организации.

При оценке уровня обеспеченности производства производственными запасами фактические запасы сравнивают с нормативом оборотных активов по данной группе, которые исчисляются на основании среднедневного их расхода и средней нормы запаса в днях. Если фактическая величина запасов превышает норматив, то организация обеспечена данным видом сырья и может даже возникнуть вопрос об излишках запасов. Эффективность использования запасов определяется показателями рентабельности данной группы оборотного капитала и скоростью их оборота.

Запасы, включаемые в состав оборотных активов, создаются в организациях для различных целей. Основные цели формирования запасов и их реализация на предприятии представлены в таблице 2.

Оптимизация запасов осуществляется по разным видам запасов на основе применения различных моделей и систем управления запасами. К основным инструментам оптимизации управления запасами на товарных складах, к которым относятся запасы конечных продуктов, предназначенных для оптовой и розничной торговли, а также запасы сырья и материалов для использования в производственном процессе, относятся к модели оптимального размера заказа и оптимальной партии продукции.

Оптимальный размер заказа - это математически рассчитанный размер заказа, который позволяет добиться оптимального соотношения между затратами на хранение запасов и затратами на подготовку и выполнение заказа.

Цель определения оптимальной партии заказа - обеспечение производственно-коммерческого цикла при минимальных совокупных издержках хранения и организации заказов.

Таблица 2

| Цели формирования производственных запасов и пути их достижения на предприятии | |

| Цели | Пути достижения |

| Поддержание ликвидности и текущей платежеспособности организации; оптимизация структуры запасов |

Сокращение средств, отвлеченных в запасы, улучшение финансового состояния организации за счет: -улучшения структуры запасов; -выявления избыточных запасов и неликвидов; -поддержания оборотных активов в наиболее ликвидном состоянии; -сокращения потребности в источниках финансирования; -снижения расходов, связанных с финансированием запасов |

| Поддержание конкурентоспособности организации |

Улучшение обслуживания покупателей и заказчиков, поддержание деловой репутации организации за счет: -рационального соотношения между имеющимися видами готовой продукции;. -сокращения потерь, связанных с упущенной выгодой из-за отказа от срочного заказа или предложения |

| Оптимизация затрат, связанных с формированием и поддержанием запасов |

Сокращение издержек производства за счет: -устранения потерь рабочего времени, вызванных нехваткой сырья и материалов; -сокращения простоев оборудования из-за нехватки запасных частей; -обеспечения более рационального процесса производства вследствие исключения частых изменений в календарных планах и дорогостоящих переналадок, вызываемых некомплектностью ресурсов; -поддержания наиболее экономичного соотношения между затратами на хранение и приобретение запасов; -уменьшения затрат на содержание складских помещений |

| Обеспечение необходимого контроля за запасами | Снижение потерь, связанных с неудовлетворительной системой контроля за количеством и качеством поступающих материальных ценностей; предотвращение возможных потерь, порчи и бесконтрольного использования запасов |

Политика

управления запасами представляет собой часть общей политики управления

оборотными активами предприятия, заключающейся в оптимизации общего размера и

структуры запасов товарно-материальных ценностей, минимизации затрат по ![]() их обслуживанию и обеспечении эффективного

контроля за их движением [10, с.131].

их обслуживанию и обеспечении эффективного

контроля за их движением [10, с.131].

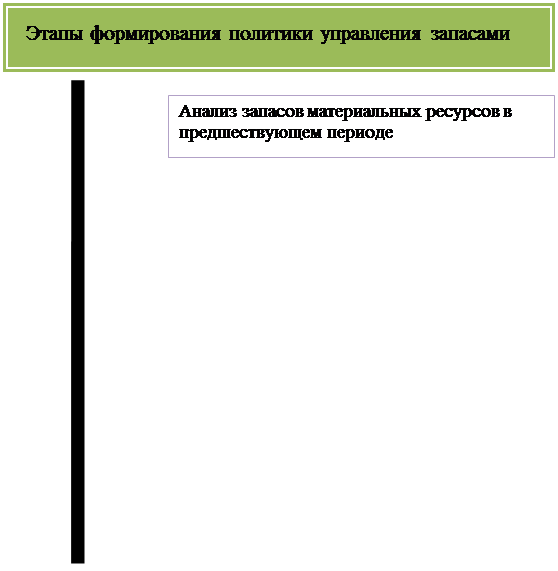

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рисунок 2):

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде.

![]()

|

|

|

|

![]()

|

![]()

Рисунок 2. Основные этапы формирования политики управления запасами на предприятии.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей - темпы ее динамики, удельный вес в объеме оборотных активов и тому подобное.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2. Определение целей формирования запасов. Запасы материальных ресурсов, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и тому подобное.

В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида - производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения - постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих, запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила „Модель экономически обоснованного размера заказа" (Economic ordering quantity - EOQ model). Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EОQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров);

б) сумма затрат по хранению товаров на складе.

4. Оптимизация общей суммы запасов материальных ресурсов, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * Оо) + Зсх + Зцн, (1)

где Зп - оптимальная сумма запасов на конец рассматриваемого периода;

Нтх - норматив запасов текущего хранения в днях оборота;

Оо - однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх - планируемая сумма запасов сезонного хранения;

Зцн - планируемая сумма запасов целевого назначения других видов.

5. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

6. Реальное отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. В связи с. изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента.

1.4 Зарубежный опыт управления элементами материальных ресурсов

Управление элементами товарно-материальных запасов входящих в состав текущих активов на отечественных предприятиях не является новшеством. Всегда, оборот средств обеспечивал финансово-хозяйственную деятельность предприятия и этому аспекту уделялось должное внимание. Оборот запасов имеет определенную историю в экономике.

Оборот - это термин, который возник много лет назад, когда старые американские разносчики, загружая свои фургоны товарами, распродавали их, чтобы снова загрузить и так далее. Товары назывались «оборотным» капиталом, поскольку это было именно то, что они продавали, или «оборачивали», чтобы получить прибыль, в то время как их «оборотом» было количество поездок, которые они совершали за год [11, с. 123].

Методы, приемы и способы управления материальными ресурсами постоянно совершенствуются и находят практическое применение на отечественных предприятиях.

Заслуживает внимания зарубежный опыт управления запасами на предприятиях. В частности, применение схем сводного бюджета, параметрами и составными фрагментами которого является бюджет закупок, баланс движения товарно-материальных запасов, баланс движения товарных остатков. Остаток запасов на начало бюджетного периода есть величина определенная. Из трех других составляющих балансового равенства по правилам простейшей арифметики две величины являются «заданными», а четвертая, соответственно, получается расчетным путем. Здесь необходимо особо подчеркнуть тот момент, который часто игнорируется российскими предприятиями: конечный остаток запасов никогда не бывает расчетным; иначе говоря, величина конечного остатка запасов планируется на основе определенной методики оптимизации уровня запасов, и в балансовом равенстве величина конечного остатка запасов является независимым параметром.

В балансовом равенстве движение товарных остатков бюджет продаж, определяемый на основе так называемого CVP-анализа (анализ «издержки – объем - прибыль» с целью установления физического и стоимостного объема продаж, при котором маржинальный доход от реализации является максимальным) – «заданный» параметр. Расчетной же величиной является плановый объем и структура закупа:

Бюджет закупа (расчетный параметр) = целевой остаток товарных запасов на конец периода (на основе решения управленческой задачи по оптимизации величины товарного остатка) + бюджет продаж (на основе CVP-анализа) – остаток на начало периода (определенная величина).

Таким образом, собственно управление запасами как часть общей планово-экономической работы по составлению сводного бюджета – это определение оптимальной величины конечного остатка запасов с целью расчета планового баланса движения запасов на планируемый период [22, с.6].

Двумя крайними подходами в определении «вектора» причинно-следственной зависимости стадий финансового цикла предприятия являются системы: «Пулл» и «Пуш». Первая система является классической для рыночного предприятия и означает с английского «тянуть». Данную систему затронул в своих трудах еще А. Смит. Безусловный приоритет при этом отдается стадии сбыта, ориентирующийся на рыночный спрос. На практике система «Пулл» применяется большинством небольших предприятий на западе, работающих «на заказ», где и производственный процесс, и закупки материальных ресурсов начинают осуществляться после получения заказа от покупателя. Применение системы «Пулл» на крупных предприятиях требует исключительно четкой координации работы сотрудников аппарата управления снабжением и сбытом, плюс к этому необходим соответствующий уровень внешней экономической и политической конъюнктуры. Прецедентом применения системы «Пулл» на крупных предприятиях была Япония 70-х годов - там система получила название «JIT» («точно в срок»).

При системе «Пуш» (англ. push - «толкать») определяющим фактором динамики запасов является статья «Приход». Иными словами, снабженцы работают вне зависимости от потребностей производства и в автономном режиме, в соответствии с собственным графиком закупок, поставляют новые партии запасов на склад, откуда производственники забирают их по мере необходимости. Точно так же производственный график в оперативном плане «оторван» от графика отгрузки и реализации. Данная система в большинстве случаев является объективно вынужденной. Понятны недостатки этой системы: при ограниченных мощностях по складированию товаров службы сбыта часто должны по демпинговым ценам распродавать излишние запасы при затоваривании. Такое часто встречается на предприятиях массового и серийного производства, например, в автомобильной промышленности. Так, с конвейера Автоваза ежедневно сходит несколько сот автомобилей, при том что складских мощностей у предприятия практически нет. В этих условиях задачей служб сбыта «перевернуть с ног на голову» создавшиеся запасы – не варьирование физическим объемом сбыта с целью влияния на цену продаж и получения максимального дохода от реализации, а оперативная «распродажа» по более или менее приемлемым ценам с тем, чтобы избежать затоваривания.

Прикладные модели управления запасами построены на тех же методологических принципах сопоставления «выгод – издержек», но являются более развернутыми с точки зрения планирования статей «Приход» и «Расход» запасов во времени. Наиболее известными прикладными моделями управления запасами использующимися на западе, являются:

- модель EOQ («расчет оптимальной величины одной закупки возобновления запасов») – для запасов материальных ресурсов;

- модель EPR («расчет оптимальной величины одной партии выпуска (закупа)») - для запасов готовой продукции и товаров.

Применение модели EOQ основывается на формуле:

EOQ = √2QO / С, (2)

где: EOQ – оптимальный размер закупки запаса физических единиц;

Q - оценка потребления запасов за бюджетный период (квартал) физических единиц;

О - оперативные издержки по заказу (отчетность, ведение переговоров, осуществление расчетов);

С - складские издержки по запасу в течение бюджетного периода.

В классическом виде модель EOQ редко применяется на практике потому что в ней присутствуют достаточно «смелые» упрощения. Так, во-первых, предполагается, что производственное потребление ТМЗ задано заранее и абсолютно равномерно в течение всего бюджетного периода и, во-вторых, не учитывается такой важный логистический фактор, как время от момента заказа до поступления запасов на склад предприятия. В практической деятельности предприятия, как правило, применяется усложненная модель EOQ с учетом необходимости постоянно иметь на складе минимальный размер запасов на случай непредвиденных обстоятельств («всплеска» рыночной конъюнктуры и так далее). Этот минимальный запас обеспечивает предприятию определенную «маржу безопасности» от форс-мажорных обстоятельств. Модель EOQ с введением фактора маржи безопасности присутствуют четыре дополнительных параметра:

а) время от момента заказа до поступления запасов на склад;

б) ежедневное потребление;

в) величина минимального (неприкосновенного) запаса, постоянно имеющегося на складе предприятия;

г) уровень запасов, сигнализирующий о необходимости поставки нового заказа.

Такой подход минимизирует средства предприятия, вкладываемые в запасы.

Применение методов математического моделирования достаточно накладно и не всегда оправдывает себя с точки зрения сбалансированности управленческих издержек и эффекта повышения качества принятия управленческих решений при небольшой доле отдельного вида ТМЗ в структуре производственной себестоимости предприятия. Поэтому, как правило, для целей выбора методов управленческого планирования все виды закупаемых ТМЗ в соответствии с их «весом» в текущих материальных затратах разбиваются на три группы:

а) А (существенный вес) - применяется концепция «точно в срок» и соответствующие ей модели (EOQ);

б) В (промежуточная категория) - применяется концепции «красного света» (установление показателя уровня возобновления без расчета оптимальной вели чины заказа, исходя из критерия логистики - времени поставки);

в) С (незначительный вес) - применяется концепция «двух ящиков» (заказ производится, когда заканчивается «первый ящик». Предполагается, что текущая величина запаса столь незначительна, что весь он умещается в двух ящиках/контейнерах).

Такой метод классификации получил название «метод АВС».

Модификация модели EOQ (так называемая модель ЕРR) используется для синхронизации производства и сбыта. При этом целевым показателем является размер партии заказа готовой продукции при фиксированной скорости производственного цикла - ЕРR. Модель ЕРR рассчитывает оптимальный размер одной партии выпуска, минимизирующий совокупные издержки по переработке и хранению единицы запасов готовой продукции:

![]()

![]() ЕРR = √2QS / С, (3)

ЕРR = √2QS / С, (3)

где: ЕРR - количество единиц выпуска в одной производственной партии заказа, партии выпуска);

Q - оценка годового выпуска;

S - издержки по переработке;

С - стоимость хранения единицы запасов готовой продукции в течение 1 года.

Заметим, что по сравнению с моделью EOQ модель ЕРR менее распространена, так как она может применяться только на тех предприятиях, где в силу специфики производственного процесса можно варьировать размер одной партии пуска. Применение моделей EOQ и ЕРR позволяет синхронизовать в управлении на предприятии три последовательных стадии финансового цикла - снабжение, производство, сбыт, что дает возможность предприятию приблизиться к «идеальному» варианту координации стадий производственно-финансового цикла (снабжение – производство - сбыт) по системе «Пулл». На базе использования моделей EOQ на Западе разработана информационная технология создания локального программного пакета по синхронизации процессов производства и снабжения. Эта информационная технология получила название MRP (планирование потребностей в материалах), а ее полностью интегрированная в бюджетный процесс версия, включающая возможности как стратегического планирования, так и оперативного управления, - MRP II (планирование производственных ресурсов). Модель MRP использует в качестве «вводных» прогнозные объемы продаж, счета-фактуры на поставку материалов и документы по хозяйственным операциям в разрезе отдельных продуктов, а также данные по балансовым остаткам по каждому виду сырья, материалов и комплектующих для моделирования взаимозависимости периодичности заказов на поставку ТМЦ и производственного графика. Модель MRP несколько расширяет концепцию EOQ, большей частью отвечает на вопрос об объеме оптимальной закупки за один раз. MRP моделирует какие виды сырья, материалов и комплектующих необходимо закупать и с какой периодичностью. Программное обеспечение модели MRP известно как продукты PERT (программная оценка и анализ) и СРМ (метод наибольшего благоприятствования), используемые в практике западных корпораций для планирования и контроля запасов. PERT и СРМ как системные аналитические инструменты позволяют менеджерам анализировать последовательность и время необходимых управленческих мер для выполнения поставленной планово-аналитической оптимизационной задачи.

2. Анализ использования материальных ресурсов на предприятии

2.1 Характеристика предприятия и роль экономического анализа в процессе управления им

Предприятие ТОО «OASIS-П» образовалось в результате укрупнения двух ранее действовавших хозяйствующих субъектов – ТОО «Экстра плюс -ПВ» и малого предприятия «OASIS-П» в декабре 2003 года (Государственный регистрационный номер органов Юстиции Павлодарской области № 121550-1945-ТОО от 8 декабря 2003 года).

Такое решение было принято большим количеством голосов совместного общего собрания учредителей двух реорганизованных предприятий. С этого момента вновь созданная организация является юридическим лицом и отвечает по своим обязательствам совместно созданным имуществом, принадлежащим ему на правах собственности. На этом же собрании были рассмотрены вопросы формирования уставного (стартового) капитала, утверждения Устава новой организации, выборных и исполнительных органов, финансовые вопросы принятия долгов и обязательств ранее существующих предприятий.

При объединении двух предприятий учредителями преследовались многоцелевые установки: объединение капиталов для создания собственной финансовой базы; обеспечение полного цикла оказания услуг и реализации продукции; восстановление и расширение коммерческих возможностей в Павлодарской области; покрытие убытков ТОО «Экстра плюс -ПВ». Последнее, по существу, и явилось преимущественными возможностями малого предприятия «OASIS-П» для сохранения своего фирменного названия.

ТОО «OASIS-П» состоит на самостоятельном бухгалтерском балансе, имеет круглую печать, угловые штампы, фирменные бланки и прочую атрибутику содержащую наименование юридического лица.

В Павлодарском филиале Казкоммерцбанка открыт расчетный счет для осуществления хозяйственных операций по перечислению и хранению денежных средств.

Правовые аспекты создания и дальнейшей деятельности ТОО «OASIS-П» регулируются законодательными актами РК, в частности: Гражданским кодексом, законом «О товариществах с ограниченной и дополнительной ответственностью», Уставом предприятия и другими документами имеющими юридическую силу. Уставом ТОО «OASIS-П» определены сфера, цели и задачи деятельности, права и обязанности учредителей и участников товарищества, компетенция исполнительных органов и другие важные моменты.

Стратегической целью ТОО «OASIS-П» является расширение сферы деятельности, улучшение качества оказываемых услуг, выполняемых работ и реализуемых товаров.

Текущими задачами являются увеличение дохода при наименьших

затратах и улучшение других показателей характеризующих финансово-хозяйственную деятельность субъекта.

Предприятие осуществляет следующие виды деятельности:

-ремонт и монтаж холодильного оборудования и установок;

-коммерческо-посредническая и торгово-закупочная деятельность;

-оптовая и розничная торговля товарами технического назначения и товарами народного потребления;

-транспортные услуги и ремонт автомобилей;

-внешнеэкономическая деятельность в коммерческих целях;

-оказание сервисного и других разнообразных услуг населению и юридическим лицам.

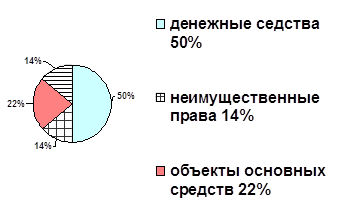

Уставный капитал ТОО «OASIS-П» сформирован в виде объединения имущества и имущественных прав ранее действовавших предприятий, а также вкладов в денежной форме учредителей и участников. На отчетную дату его размер составляет 1800 тыс.тенге или 0,7% к валюте баланса. Структура вложений в уставной капитал изображена наглядно на рисунке 3.

Кроме уставного капитала финансовой базой деятельности ТОО являются элементы собственного капитала (созданные резервы и нераспределенный доход) и долгосрочные займы Казкоммерцбанка в размере 5400 тыс.тенге со сроком погашения 5 лет.

Рисунок 3. Структура вложений в уставной капитал ТОО «OASIS-П» на момент создания, %

Высшим органом управления ТОО «OASIS-П» является общее собрание учредителей, которая утверждает исполнительного директора и главного бухгалтера. Организационная структура управления построена по простой линейной форме, схема которой представлена на рисунке 4. Функции управления разделены на 3 блока (звена) с 2 уровнями: финансово-учетный блок; блок снабжения ТМЗ и сбыта товаров; блок производства и оказания услуг.

В соответствии с чем функциональными задачами исполнительных руководителей и специалистов являются: главный бухгалтер- организация и ведение бухгалтерского, статистического, налогового учета и отчетности, организация и проведение экономического анализа, контроль сохранности имущества хозяйствующего субъекта, финансовое планирование и прочая учетно-экономическая работа; менеджер по сбыту – организация поставок ТМЗ и контроль выполнения договорных обязательств, формирование заявок и заказов, организация сбыта и курирование розничных торговых точек, изучение спроса на товары и прочая маркетинговая работа; производственный блок представленный в виде отдельных специалистов и служащих обеспечивает бесперебойность работы оборудования и снабжения материальными ресурсами, организует реализацию услуг и выполнение ремонтных работ потребителям, оформляет техническую документацию и так далее.

|

|||

|

|||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

||

|

|

|

Рисунок 4. Организационная линейная структура управления

Все остальные функции управления предприятием возложены на первого руководителя. Кроме руководства предприятием директор формирует кадровый потенциал, налаживает связи с внешней средой, является распорядителем финансовых ресурсов.

Производственная структура разрознена и построена по типам формирования заказов. Более доступно её можно понять из наглядной схемы (рисунок 5).

|

|

|

|

Рисунок 5. Производственная структура управления предприятием на ТОО «OASIS-П»

Для достижения поставленных целей и решения текущих задач ТОО «OASIS-П» наделено основными и оборотными фондами балансовой стоимостью 95858 тыс. тенге (5134+91178) источниками финансирования которых служат как собственные (6415 тыс.тенге), так и заемные средства (долгосрочные и краткосрочные кредиты банка; кредиторская задолженность). Большая часть эксплуатируемых объектов основных средств используется на условиях долгосрочной и текущей аренды. Доля активной части составляет 64% из которых около 38% изношено.

Основными потребителями ТОО «OASIS-П» являются потенциальные покупатели товаров технического назначения (торгового и холодильного оборудования, запасных к ним) и широкого потребления (средств гигиены и санитарии и тому подобных товаров), а также испытывающие необходимость в услугах по доставке грузов, ремонте автотранспортных средств и оборудования.

Среди юридических лиц наиболее крупными потенциальными потребителями являются ТОО «Вигос-ПВ», ТОО «Жасмин», ТОО «Аманат», ТД «Артур» и другие. Ассортимент товаров, реализуемый в розничной торговой сети, насчитывает более 100 наименований подгрупп.

За два последних года деятельности ТОО «OASIS-П» добилось существенных результатов подтверждающих эффективность принятого решения по объединению двух субъектов (Приложение А).

Доходы от реализации продукции (товаров, работ и услуг) в 2008 году увеличились на 143073 тыс.тенге (247517-104444) или почти в 2,4 раза по сравнению с предшествующим годом и составили 247517 тыс.тенге. Резкое увеличение доходов предприятия достигнуто благодаря коммерческой деятельности доля которой в формировании общего объема поступлений средств (без НДС) составляет около 75%.

Производственный фактор на предприятии более слаб, хотя имеет преимущественную тенденцию прироста. В этом направлении руководством предпринимаются все усилия по наращиванию объемов ремонтных и монтажных работ, и увеличению спектра услуг населению. Это является одной из стратегий компании. В частности на перспективу разработаны меры по маркетинговому исследованию других регионов Казахстана, открытию филиальной сети в городах Аксу и Экибастузе, внедрению современных технологий сервиса и так далее. Все накопления средств – нераспределенный доход и дальнейшее пополнение уставного капитала – будут направлены на финансирование именно этой сферы.

С ростом доходов от реализации увеличились и издержки предприятия, причем темпы относительного прироста общей суммы издержек опережают темпы прироста дохода от реализации на 4,1 процентных пункта ((141127+2044): (97358+4078)х100-(237-100)).

Большое влияние на такое опережение оказало себестоимость реализованной продукции (товаров, работ и услуг) доля которой в общих затратах увеличилась с 96% (97358: (97358+4078)х100) до 97,5% (238485: (238485 + 6122) х 100) или на 1,5 процентных пункта (97,5 - 96),а её реальный объем возрос на 141127 тыс.тенге и достиг уровня 238485 тыс.тенге. В составе себестоимости главенствующее положение занимают материальные затраты, что свидетельствует о существовании проблемы использования материальных ресурсов на предприятии.

Постоянные расходы, в виде расходов периода, сохраняют своё основное свойство постоянства. Однако, рост этих расходов на 150,1% вполне является несущественным при изменении показателя объемов продукции в 2,4 раза. Вдобавок ко всему эти расходы будут сохранять свой позитивный рост учитывая стратегические цели предприятия. В составе расходов периода по данным отчета о доходах и расходах (приложение В) преимущественную долю занимают административные и общие расходы – 98,2% (6038:6122х100).

Из вышеизложенного следует, что затратный механизм ТОО «OASIS-П» ещё не отложен и требует тщательной корректировки переменных затрат.

Результатом основной деятельности 2008 года стало достижение доходов от основной деятельности в размере 2910 тыс.тенге, что на 98 тыс.тенге (2910-3008) или 3,3% (96,7-100) ниже 2007 года.

Неосновная деятельность не отражена какими-либо хозяйственными операциями за годы существования ТОО. В принципе это вполне оправдано: руководство сосредотачивает свои управленческие усилия пока на основной деятельности.

Государственный бюджет в отчетном году пополнился за счет перечисления хозяйствующим субъектам в бюджет корпоративного налога на сумму 873 тыс.тенге. В целом за 2008 год предприятие перечислило в госбюджет различных видов налогов (НДС, подоходные налоги и другие) на сумму более 6,6 млн.тенге.

Отчетный год для предприятия с позиции финансово-хозяйственной деятельности был результативным. Достигнут результат в абсолютном размере чистого дохода – 2037 тыс.тенге, хотя наблюдается спад этого показателя по сравнению с предыдущим годом на 3,3% (96,7-100).

Более объективно это характеризует качественный показатель рентабельности. Её уровень снизился с 2,1 % в 2007 году до 0,8% в 2008 году.

Производственно-технический уровень ТОО в отчетном году, судя по среднегодовой стоимости основных средств, улучшился. Стоимость основных фондов возросла, темп роста составил 106,7%, как за счет их переоценки по состоянию на отчетную дату, так и за счет пополнения активной их части. Показатель фондоотдачи увеличился с 14,8 тенге до 32,9 тенге или на 222,3 %. Вооруженность работников средствами труда снизилась на 172,1 тыс.тенге на одного работника, за счет увеличения численности работников на 12 человек.

Положительным фактом является поддержание роста средней заработной платы на предприятии. Её абсолютный уровень увеличился на 4342 тенге и составил 24071 тенге. При этом руководство придерживается политики опережения прироста производительности труда на средней заработной платой одного работника. В 2008 году показатель соотношения составил 1,6 пунктов, то есть на каждый процент роста средней зарплаты производительность труда возросла на 1,6%.

Финансовое положение предприятия по данным баланса (Приложение Б) может быть оценено, как близкое к неустойчивому из-за низкой доли собственного капитала в валюте баланса. Текущая платежеспособность слабая из-за превышения текущих обязательств над текущими активами.

На предприятии организованы различные виды учета (бухгалтерский, статистический, налоговый, оперативный), анализа (общий и локальный) и контроля (внутренний и внешний).

Важнейшая задача бизнеса - насыщение рынка товарами и услугами - требует экономически грамотного управления деятельностью его отдельных секторов, которое во многом определяется умением ее анализировать.

С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются за их выполнением, выявляются резервы повышения эффективности производства, вырабатывается экономическая стратегия его развития.

Изучение явлений общественной жизни невозможно без анализа- расчленения явления или предмета на составные части с целью изучения их внутренней сущности, однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, то есть без установления связей и зависимостей между отдельными его составными частями.

Отсюда следует, что экономический анализ - это научный способ познания сущности изучаемого экономического явления и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. Необходимость организации анализа на ТОО «OASIS-П» обусловлена общими требованиями и условиями выражающиеся практической потребностью в комплексном и системном анализе в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на ранних стадиях становления предприятия, стали недостаточными в условиях масштабного производства.

Без комплексного, всестороннего анализа невозможно управлять сложными экономическими процессами связанными с движением материальных ресурсов, принимать оптимальные решения.

Роль экономического анализа и функции, которые он выполняет в системе управления предприятием объясняются его содержанием и местом в системе управления, наглядно представленным на рисунке 6, из которого видно, что система управления на ТОО «OASIS-П» состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, ходе выполнения планов. Поэтому одной из функций управления производством является учет, который обеспечивает постоянный сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом производственных процессов.

|

услуги

![]()

![]()

|

|

|

|

![]()

Рисунок 6. Место экономического анализа в системе управления ТОО «OASIS-П»

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе анализа учетная информация проходит аналитическую обработку: устанавливаются достигнутые результаты деятельности сравниваются с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влиянием разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и так далее.

С помощью анализа достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Как функция управления экономический анализ тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций.

Важную роль играет анализ в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. Экономический анализ является средством не только обоснования текущих и перспективных планов, но и контроля за их выполнением. Функция контроля не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределенности и изменчивости внешней среды требуется систематическая оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным.

Большая роль отводится анализу при определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, разных недостатков в работу и так далее. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ является важным элементом в системе управления производством, действительным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено следующими обстоятельствами:

a) необходимостью неуклонного роста доходности предприятия, расширением его деятельности;

б) отходом от традиционных форм организации бизнеса, созданием и внедрением новых технологий и техники, совершенных видов материальных ресурсов;

в) выживанием в конкурентной борьбе.

Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными.

Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться, если не обоснована его экономическая целесообразность.

Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят ощутимые потери. И наоборот, те предприятия, которые большое значение придают анализу, имеют хорошие результаты, высокую экономическую эффективность.

Анализ хозяйственной деятельности в его прежнем понимании в условиях рыночной экономики как бы распадается на три блока:

-финансовый анализ - анализ в системе финансового менеджмента, результаты которого общедоступны;

-внутрифирменный анализ - анализ в общей системе управленческого учета и финансового менеджмента, результаты которого имеют ограниченный доступ даже внутри предприятия;

-технико-экономический анализ - анализ в системе управления предприятием, результаты которого не обязательно выражаются в терминах эффективности и представляют интерес прежде всего для линейных руководителей и не предназначены для внешних пользователей.

Важно отметить, что разделы анализа хозяйственной деятельности, относящиеся к сфере действия технико-экономического анализа, не отменяются - просто они становятся прерогативой линейных руководителей.

Это означает, что если для бухгалтера ТМЗ представляют интерес лишь как оборотные средства, оптимизация которых должна способствовать повышению общей рентабельности авансированного капитала; для линейного руководителя важна прежде всего предметно - вещественная структура запасов как важнейшего элемента производственного процесса.

Отсюда очевидно, что цели и приемы анализа в обоих случаях различны, также различны роль, возможности и целесообразность использования бухгалтерской информации.

Экономический анализ на ТОО «OASIS-П» организуется на принципах научности, комплексности, системности, объективности, регулярности, оперативности, массовости и эффективности. Каждый из перечисленных принципов имеет непосредственное отношение к анализу использования материальных ресурсов и использованию ее методики предусматривающей:

-формулировку цели и задач анализа;

-объекты анализа;

-системы показателей, с помощью которых будет исследоваться каждый объект;

-последовательность и периодичность проведения анализа;

-описание способов и методики исследования изучаемых объектов;

-источники данных, на основании которых производится анализ;

-указания по организации анализа (какие лица будут проводить отдельные части исследования);

-технические средства, которые целесообразно использовать для аналитической обработки информации;

-порядок оформления результатов анализа;

-перечень пользователей результатов анализа.

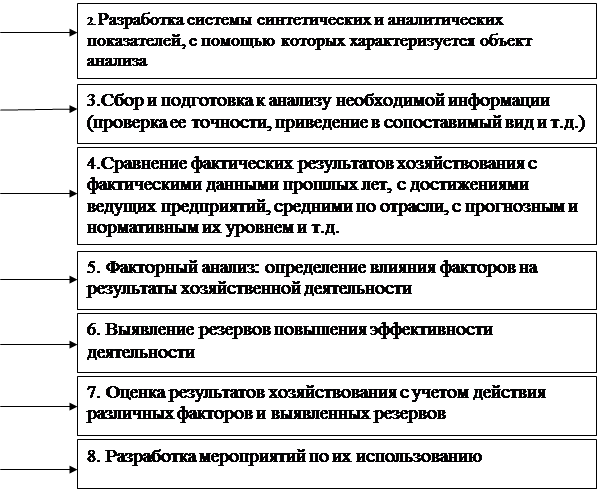

Любой вид анализа на предприятии организуется в определенной последовательности (Рисунок 7). Такая последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики управления предприятием.

|

|

![]()

Рисунок 7. Этапы экономического анализа на ТОО «OASIS-П»

В анализе используются множество различных способов. Среди них можно выделить традиционные логические способы обработки и изучения информации: сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок, специалистов и другие, а также нетрадиционные способы такие, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и другие.

Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов, нетрадиционные способы решения возникшей проблемы.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению из производства.

Важнейшими задачами анализа обеспеченности и использования материальных ресурсов является:

- оценка реальности планов потребностей предприятия в различных видах товарно-материальных запасов, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов.

Кроме того, необходимо установить состояние и динамику производственных запасов, полноту использования материальных ресурсов и их влияние на объем и ассортимент продукции, резервы улучшения использования материалов и увеличения на этой основе объема выпуска продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относят доходы на 1 тенге материальных затрат, материалоотдача, материалоемкость, коээфициент материальных затрат.

Доходы на 1 тенге материальных затрат – наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученного дохода от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. т.е. количество произведенной продукции с каждого тенге потребленных материальных ресурсов (сырья, материалов, топлива, энергии и так далее.).

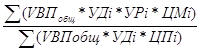

Материалоемкость продукции (отношение суммы материальных затрат к стоимости произведенной продукции) показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и другие), а также для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене) так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции, оказанных услуг. Схема структурно-логической модели факторного анализа материалоемкости показана на рисунке 8.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Удi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 8. Структурно-логическая модель факторного анализа материалоемкости

2.2 Анализ общих показателей движения материальных ресурсов