Курсовая работа: Управление основными средствами предприятия (на примере ОАО "Биробиджанская мебельная фабрика")

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Дальневосточная государственная социально-гуманитарная академия»

Кафедра менеджмента, документоведения и документационного обеспечения управления

КУРСОВОЙ ПРОЕКТ

на тему: Управление основными средствами предприятия (на примере ОАО «Биробиджанская мебельная фабрика»)

Выполнил: студент Упоров К.П.

Факультет экономики и управления

Курс 5, группа 7551

Научный руководитель: Пилявская Т.В.

Биробиджан, 2009

Содержание

Введение

1 Теоретические аспекты управления основными средствами

1.1 Понятие и сущность основных средств предприятия

1.2 Методы оценки основных фондов и их амортизации

1.3 Показатели, характеризующие эффективность использования основных фондов

2 Анализ основных средств

2.1 Краткая технико-экономическая характеристика предприятия

2.2 Анализ динамики и структуры основных фондов

2.3 Анализ показателей эффективности использования основных средств

3 Резервы увеличения эффективности использования основных фондов

3.1 Направления поиска резервов

3.2 Экономическая оценка предложенных мероприятий

Заключение

Список используемой литературы

Приложение

Введение

Основные средства предприятия – это средства труда, которые многократно участвуют в производственном процессе и переносят свою стоимость на готовую продукцию по частям по мере износа.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надёжность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащённость работников ими обеспечивают основную часть роста эффективности производственного процесса.

Более полное использование основных фондов приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия.

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значимой мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективная оценка и управление основных фондов тесно связано и с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Задачи работы:

1. Провести анализ основных фондов, в том числе:

1.1 Проанализировать динамику и структуру основных фондов

1.2 Проанализировать показатели эффективности использования основных средств

2. Выявить резервы по увеличению эффективности использования основных фондов

3. Дать экономическое обоснование предложенным мероприятиям

Объектом исследования является Открытое акционерное общество «Биробиджанская мебельная фабрика».

Предметом курсового проекта является процесс управления основными средствами на ОАО «Биробиджанская мебельная фабрика».

При выполнении работы будут использоваться следующие методы:

- анализ литературы

- анализ интернет-источников

- горизонтальный анализ

- вертикальный анализ

- детерминированный факторный анализ

- сопоставление коэффициентов

- прогнозирование

1 Теоретические аспекты управления основными средствами

1.1 Понятие и сущность основных средств предприятия

Чтобы разобраться в сущности нашей темы нам необходимо определить, что же такое основные средства. Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, которая переносит свою стоимость на готовый продукт частями по мере износа. Такого понимания основных средств мы и будем придерживаться в дальнейшей работе.

К основным средствам относятся: земельные участки и объекты природопользования, здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, а также многолетние насаждения.

Основные средства классифицируются по нескольким признакам.

- По целевому назначению основные средства подразделяются на производственные и непроизводственные. Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, постепенно изнашиваются и переносят свою стоимость на готовый продукт частями по мере снашивания. Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся: числящиеся на балансе предприятия объекты здравоохранения, физической культуры и спорта, жилищно-коммунального хозяйства – общежития, жилые дома, клубы, детские сады, бани и т.д.

- По степени участия в производственном процессе основные средства делятся на активные и пассивные. Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины, оборудование, транспортные средства, инструменты). Пассивная часть создает условия для бесперебойного функционирования активной части (здания, сооружения, инвентарь).

- Основные средства разнообразны по составу. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим образом:

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование (в том числе силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование).

5. Транспортные средства.

6. Инструмент.

7. Производственные инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные средства.

- По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату.

- По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства.

- По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

- активные (их участие может быть измерено количеством часов работы, объемом работ);

- пассивные (здания, сооружения). Их участие в основной деятельности невозможно измерить в каких-либо показателях.

Рассмотрев понятие и виды основных средств целесообразно будет раскрыть методы их оценки, разобраться с понятием «амортизация» и способами ее начисления.

1.2 Методы оценки основных фондов и их амортизация

В целях оценки основных фондов используются несколько видов их стоимости, которые друг от друга отличаются. Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию следующим образом:

![]() , (1.1)

, (1.1)

где Ц - цена основных фондов с учетом упаковки;

Зд - затраты на доставку;

Зу - затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Также выделяют балансовую стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

![]() , (1.2)

, (1.2)

где ![]() -

стоимость основных фондов, приобретенных до переоценки;

-

стоимость основных фондов, приобретенных до переоценки;

![]() -

стоимость основных фондов, приобретенных после переоценки.

-

стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

![]() , (1.3)

, (1.3)

где И - стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) - это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) - это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

![]() (1.4)

(1.4)

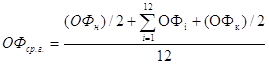

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г):

,

(1.5)

,

(1.5)

где ОФн - стоимость основных фондов на начало года;

ОФк - стоимость основных фондов на конец года;

ОФi - стоимость основных фондов на начало i-го месяца.

Показатели движения и эффективности использования основных фондов

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв - ОФл =ОФк, (1.6)

где ОФн, ОФк - стоимость основных фондов на начало и конец года;

ОФв - стоимость введенных основных фондов;

ОФл - стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

- коэффициент обновления

![]() (1.7)

(1.7)

- коэффициент выбытия

![]() (1.8)

(1.8)

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании.

Выяснив с помощью каких показателей производится оценка стоимости основных средств, мы можем перейти к рассмотрению их износа и переноса стоимости на готовый продукт, то есть именно амортизации.

Экономическое содержание износа - это потеря стоимости. Выделяют следующие виды износа:

- физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

- моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

- моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

- социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

- экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.).

Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

![]() , (1.9)

, (1.9)

где На - норма амортизации;

Тэ - число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

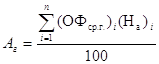

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

, (1.10)

, (1.10)

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов;

n - количество групп основных фондов.

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]() , (1.11)

, (1.11)

где Тэ - число лет эксплуатации основных фондов;

![]() (1.12)

- износ основных фондов в стоимостном выражении.

(1.12)

- износ основных фондов в стоимостном выражении.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

![]() (1.13)

(1.13)

Начисление амортизационных отчислений производится ежемесячно:

![]() (1.14)

(1.14)

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим видам основных средств - в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки.

К нематериальным активам относятся затраты предприятий на нематериальные объекты, используемые в течение долгосрочных периодов хозяйственной деятельности и приносящие доход: право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы (включая плату за государственную регистрацию, брокерское место и т.п.), торговые марки и товарные знаки. Цена фирмы возникает при покупке целых действующих предприятий. Обычно такие предприятия продаются и покупаются по рыночной цене исходя из их доходности, деловой репутации, престижности производимой ими продукции или оказываемых услуг и некоторых других факторов. Превышение покупной цены над балансовой стоимостью всех активов предприятия составляет цену деловой репутации фирмы и учитывается как нематериальный объект. Нематериальные активы переносят свою стоимость на издержки производства равномерно (ежемесячно) по нормам, определяемым на предприятии, исходя из установленного срока их использования. Срок полезного использования нематериальных активов можно определить следующими тремя способами:

1) срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов, который предусмотрен соответствующим договором;

2) предприятия самостоятельно устанавливают срок полезного использования нематериальных активов. Основным фактором, влияющим на обоснование нормы амортизационных отчислений, должен быть срок, в течение которого предприятие собирается использовать данный вид активов с выгодой для себя. Точно установить длительность такого периода практически невозможно, поэтому на принятие решения по данному вопросу может повлиять и величина первоначальной стоимости нематериальных активов, и величина себестоимости выпускаемой продукции;

3) не представляется возможным установить срок полезного использования, тогда действующее законодательство предусматривает установление срока полезного использования, равного сроку существования предприятия.

1.3 Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов можно объединить в три группы:

1) Частные показатели;

2) Интегральные показатели, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

3) Обобщающие показатели использования основных фондов, характеризующие различные аспекты использования (состояния) основных фондов в целом по предприятию.

К частным показателям, характеризующим эффективность использования основных фондов, относятся показатели использования машин и механизмов по времени и производительности. Все частные показатели можно разделить на две категории: показатели, характеризующие экстенсивность использования машин и оборудования, и показатели, характеризующие интенсивность их использования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

- календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

- режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

- плановый фонд – время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

- фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

К показателям экстенсивного использования основных фондов относятся:

Коэффициент экстенсивного использования оборудования (Кэкст), который определяется как отношение фактического количества часов работы оборудования (tф) к количеству часов работы по норме (tн):

Кэкст = tф / tн (1.15)

Коэффициент сменности работы оборудования (Ксм), который определяется как отношение общего количества отработанных оборудованием станкосмен (Дст.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Дст.см / n (1.16)

Коэффициент загрузки оборудования (Кзагр), который определяется (упрощенно) как отношение коэффициента сменности работы (Ксм) к плановой сменности оборудования (Кпл):

Кзагр = Ксм / Кпл (1.17)

Интенсивное использование основных фондов показывает коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн (1.18)

Показателем, учитывающим экстенсивность и интенсивность использования основных фондов, является коэффициент интегрального использования оборудования (Кинтегр), который находится по формуле:

Кинтегр = Кэкст · Кинт (1.19)

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]() , (1.20)

, (1.20)

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 руб. стоимости основных фондов. (3656)

Фондоотдача (Фотд) — показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени (месяц, год):

Фотд = В / Ф, (1.21)

где В – объем выпуска продукции

Ф – стоимость основных производственных фондов

Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда.

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

Фондоемкость рассчитывается по формуле:

Фемк = Ф / В (1.22)

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. Фондовооруженность находится следующим образом:

Фв = Ф / Ч (1.23)

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд · Фв (1.24)

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]() (1.25)

(1.25)

или

![]() , (1.26)

, (1.26)

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

2 Анализ основных средств ОАО «Биробиджанская мебельная фабрика»

2.1 Краткая технико-экономическая характеристика

Предприятие ОАО «Биробиджанская мебельная фабрика» (или ОАО «БМФ») является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный или иные счета в учреждениях банков, печать со своим наименованием, бланки. Предприятие осуществляет свою деятельность в соответствии с законами и нормативными актами Российской Федерации, настоящим уставом.

Предприятие действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством Российской Федерации за результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственником имущества, поставщиками, потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Отношения Предприятия с другими предприятиями, организациями, органами муниципального управления и гражданами регламентируется законодательством Российской Федерации, взаимовыгодными договорами и настоящим Уставом.

Место нахождения предприятия: 679016, г. Биробиджан, ул. Шолом-Алейхема 40.

Уставный фонд предприятия: 12689 тысяч рублей.

Целями создания предприятия являются производство мебельной продукции, удовлетворение общественных потребностей и получение прибыли. Деятельность ОАО «БМФ» строится на принципах экономической самостоятельности, самофинансирования и самоокупаемости.

Предприятие устанавливает цены на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с действующим законодательством Российской Федерации.

Предприятие самостоятельно распоряжается результатами производственной деятельности, полученной прибылью, остающейся в распоряжении предприятия после уплаты обязательных платежей и налогов.

Рисунок 2.1 Структура управления ОАО «БМФ»

Структура управления ОАО «БМФ» является линейно-функциональной. Это сочетание линейной и функциональной организационных структур, построенной на основе вертикальной иерархии управления и базирующейся на строгой подчиненности низшего звена высшему и функциональной структуры, построенной на основе группировки персонала по широким задачам, которые они выполняют.

| Показатели | 2007 г | 2008 г | Отклонение | |

| абсолют. | относит. | |||

| Выручка от реализации продукции | 40266 | 32513 | -7753 | -19,25 |

| Себестоимость товарной продукции | 23587 | 18170 | -5417 | 22,97 |

| Валовая прибыль | 16679 | 14343 | -2336 | -14,01 |

| Рентабельность продукции, % | 1,71 | 1,79 | 0,08 | 4,82 |

| Стоимость основных фондов | 15479 | 14648 | -831 | 5,37 |

| Стоимость оборотных средств | 21763 | 23525 | 1762 | -8,1 |

| Фондоотдача, руб. | 2,6 | 2,2 | -0,38 | -14,67 |

| Уставный капитал | 12689 | 12689 | - | - |

| Добавочный капитал | 117 | 117 | - | - |

| Нераспределенная прибыль | 988 | 2127 | 1139 | -115,28 |

Анализируя данные таблицы можно сделать вывод о снижении выручки от реализации предприятия. Так по сравнению с 2007 годом выручка от реализации снизилась на 7753 тыс. рублей или 19,25%. Наряду со снижением выручки от реализации наблюдается снижение себестоимости продукции. За аналогичный период себестоимость продукции уменьшилась на 22,97%.

В отчетном периоде прибыль снизилась на 2336 тыс. рублей или 14,01%.

Величина активов предприятия за отчетный период увеличилась: при этом стоимость основных средств сократилась на 5,3%, оборотных активов возросла на 8,09%.

При снижении выручки от реализации наблюдается снижение эффективности использования основных фондов на 14,67%.

Уставный капитал составляет 12689 тыс. рублей, добавочный капитал – 117 тысяч рублей. В отчетном периоде произошло увеличение суммы нераспределенной прибыли на 1139 тысяч рублей или 15,28%.

2.2 Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Для анализа динамики и структуры основных средств нам необходимо привести нужные показатели в удобный для анализа вид. В состав основных фондов включаются следующие категории:

- Здания

- Сооружения

- Машины и оборудование

- Транспортные средства

- Прочие виды основных фондов

Сгруппируем их в таблицу:

Таблица 2.1- Виды основных средств

| Вид ОС | нач года | кон года | |

| Здания | 8049 | 6885 | |

| Сооружения | 1238 | 1025 | |

| Машины и оборудование | 5574 | 6006 | |

| Транспортные средства | 464 | 440 | |

| Прочие виды основных фондов | 154 | 292 | |

| Итого | 15479 | 14648 |

Из таблицы мы видим, что основную часть основных фондов составляют здания – 8049 тыс. руб. и 6885 тыс. руб. на начало и конец 2008 года соответственно. Меньшую долю в размере 5574 и 6006 тыс. руб. соответственно составляют машины и оборудование как основной производящий элемент. Сооружения на начало года равны 1238 тыс. руб., на конец года 1025. Совокупная стоимость основных фондов на начало года составила 15479 тыс. руб., на конец года 14648 тыс. рублей.

Для расчета удельного веса категории в общей сумме необходимо показатель соотнести с суммой и умножить на 100%. Чтобы рассчитать изменение (динамику) в тысячах рублей нужно из показателя на конец года вычесть тот же показатель на начало года. Рассчитать относительное изменение (в процентах) можно следующим образом:

![]()

![]() ,

где

,

где

![]() - процентное изменение

показателя

- процентное изменение

показателя

Iкг – значение на конец года

Iнг – значение на начало года

Пользуясь приведенной выше методикой расчета динамики и структуры, мы получили таблицу следующего вида:

Таблица 2.2 – динамика и структура основных фондов

| Вид ОС | нач года | стр-ра, % | кон года | стр-ра, % | изменение | Изменение структуры | |

| тыс.руб | % | ||||||

| Здания | 8049 | 52 | 6885 | 47 | -1164 | -14,46 | -5 |

| Сооружения | 1238 | 8 | 1025 | 7 | -213 | -17,21 | -1 |

| Машины и оборудование | 5574 | 36,01 | 6006 | 41 | 432 | 7,75 | 4,99 |

| Транспортные средства | 464 | 2,99 | 440 | 3 | -24 | -5,17 | 0,01 |

| Прочие виды основных фондов | 154 | 1 | 292 | 2 | 138 | 89,61 | 1 |

| Итого | 15479 | 100 | 14648 | 100 | -831 | -5,37 | - |

Как мы видим на начало года основную долю основных средств составляют здания – 52%, затем следуют машины и оборудование – 36,01%, сооружения занимают третье место по величине и составляют 8%. Остальные категории (Транспортные средства и прочие виды основных фондов) образуют меньшую долю – не более 4%.

На конец года основную долю основных средств составляют здания – 47%, меньшую долю составляют машины и оборудование – 41%, сооружения занимают третье место по величине и составляют 7%. Остальные категории (Транспортные средства и прочие виды основных фондов) образуют меньшую долю – 5%.

По состоянию на конец года мы видим, что стоимость зданий уменьшилась на 1164 тыс.руб., что составляет 14,46% от суммы на начало года и стала равна 6885 тыс.рублей

В свою очередь второй по величине показатель машины и оборудование увеличился на 7,75% (или 432 тыс. руб.). По категории «транспортные средства» наблюдается спад в размере 24 тыс. рублей, что составляет 5,17 % от суммы на начало года. Также отрицательную тенденцию мы наблюдаем в статье «сооружения», они уменьшились на 213 тысяч рублей или 17,21%.

На конец года произошли изменения в структуре основных фондов. Изменение доли стоимости зданий составило 5% в сторону уменьшения. Доля машин и оборудования в общей структуре основных фондов увеличилась на 4,99%. Также наблюдается увеличение доли транспортных средств и прочих видов основных фондов на 0,01% и 1% соответственно. Доля сооружений уменьшилась на 1%.

Можно отметить, что общая сумма основных средств снизилась на 831 тысячу рублей. Для того, чтобы увидеть причины и последствия данного явления, необходимо провести более глубокий анализ основных средств, а именно проанализировать показатели эффективности их использования и просчитать экономию.

Динамику основных средств характеризуют такие показатели как коэффициент обновления, коэффициент выбытия, коэффициент износа, среднемесячная и среднегодовая суммы амортизации.

Коэффициенты обновления и выбытия характеризуют движение основных средств. Коэффициент обновления, рассчитанный по формуле

![]()

равен 0,049. Это говорит о том, что доля введенных за отчетный период основных фондов составляет 4,9%. Коэффициент выбытия, найденный как отношение стоимости выбывших основных средств к стоимости основных средств на начало отчетного периода, составляет 0,078, то есть общая сумма выбывших за отчетный период основных фондов равна 7,8% от общей суммы основных фондов на начало года. Данные коэффициенты говорят нам о том, что основные фонды не «застаиваются», а постоянно меняются. Устаревшие фонды выбывают, их сменяют новые.

Если фонды постоянно устаревают и заменяются, то целесообразно будет проанализировать износ основных фондов и их амортизацию.

Таблица 2.3 – Износ и амортизация основных фондов

| Виды основных фондов | ОФ на нач года | ОФ на кон года | ОФсргод | Износ | Амортизация | |

| Нач года | Кон года | |||||

| Здания | 8049 | 6885 | 7467 | 7871,16 | 6732,88 | 639,44 |

| Сооружения | 1238 | 1025 | 1131,5 | 1210,65 | 1002,35 | 97,66 |

| Машины и оборудование | 5574 | 6006 | 5790 | 5450,85 | 5873,3 | 441,2 |

| Транспортные средства | 464 | 440 | 452 | 453,75 | 430,28 | 36,98 |

| Прочие виды основных фондов | 154 | 292 | 223 | 150,6 | 285,55 | 12,27 |

| Итого | 15479 | 14648 | 15063,5 | 15137,01 | 14324,36 | 1227,55 |

Для расчета износа ОФ воспользуемся формулой 1.12, обозначенной в главе I.

Для нашего случая износ будет равен 15137,01 тысячи рублей на начало года и 14324,36 тысячи рублей на конец года, что на 812,65 тыс. рублей или 5,37% меньше. Зная уровень износа мы можем рассчитать коэффициент износа по формуле 1.13. На начало и на конец 2008 года он равен 0,978, это говорит о том, что основные фонды почти износились следует задуматься об их обновлении или замене. Если годовое изменение износа составило 8%, то можно сказать, что основные средства полностью износятся через 2,25 года, что говорит о необходимости их восстановления и обновления. Остаточная стоимость основных средств на конец года составляет 1993,705 тысяч рублей.

Среднегодовые отчисления амортизации составили 1227,55 тыс.рублей. Амортизационные отчисления среднемесячные можем найти по формуле:

![]() (2.1)

(2.1)

![]() =102,3 (тыс. руб.)

=102,3 (тыс. руб.)

2.3 Анализ показателей эффективности использования основных средств

Рассмотрев показатели движения основных средств перейдем к анализу показателей эффективности использования основных средств. К концу года число станков в эксплуатации увеличилось на 2, а стоимость оборудования возросла на 432 тысячи рублей, значит предприятие следит за производственным оборудованием и приобретает новое, а также восстанавливает и ремонтирует его в необходимых случаях. Для начала нам необходимо определить коэффициент экстенсивного использования оборудования, то есть временной показатель использования. Часы работы оборудования по нормативу 101376 часов за год. Фактический фонд рабочего времени оборудования составил 96768 часов, то есть меньше запланированного норматива на 4608 часов. Коэффициент экстенсивного использования оборудования составил 0,95, что говорит о его неполном использовании и отклонении от плана на 5%. Это объясняется внеплановыми простоями, поломками, перебоями в поставке материалов, потерями рабочего времени персонала и другими фактами.

Чтобы рассчитать коэффициент сменности, нам необходимо общее количество отработанных станкосмен поделить на количество станков. Коэффициент сменности оборудования равен

![]() - на начало отчетного 2008

года и

- на начало отчетного 2008

года и

![]() - на конец 2008 года,

- на конец 2008 года,

что говорит о следующем: коэффициент сменности увеличился, но у предприятия имеются резервы по использованию оборудования, так как фактический показатель меньше нормативного – (1,6<2) в начале года и (1,7<2) в конце года.

Зная коэффициент сменности мы можем рассчитать коэффициент загрузки оборудования:

![]() на начало года и

на начало года и

![]() на конец года

на конец года

Такие значения коэффициентов загрузки говорят нам о неполном использовании мощности оборудования, но наблюдается рост коэффициента загрузки на 0,05.

Следующим шагом анализа эффективности использования оборудования будет расчет коэффициента интенсивности использования оборудования, который показывает отношение фактической производительности к нормативной.

![]() на начало года и

на начало года и

![]() на конец года

на конец года

Фактическая производительность ниже нормативной на 24% в начале года т на 14% в конце года, что говорит об увеличении производительности на 10%.

Более общим показателем, учитывающим использование оборудования по времени и по производительности, является коэффициент интегрального использования. Чтобы его рассчитать, необходимо умножить коэффициент интенсивного использования на коэффициент экстенсивного использования оборудования. Подставив в формулу получаем:

Кинтегр=0,95*0,76=0,72 на начало года и

Кинтегр=0,95*0,86=0,82 на конец года.

Отсюда можем сделать вывод об увеличении использования оборудования на 0,1 или 10% (0,82-0,72).

Соответственно оборудование ОАО «БМФ» использовалось в начале 2008 года с учетом отклонений от фонда рабочего времени и нормативной производительности всего на 72%, а в конце года на 82%.

Просчитав эффективность использования оборудования целесообразно будет выяснить как же используются основные фонды, с экономией или нет. Сначала нам нужно рассчитать индекс выручки от продаж (IВП), который равен отношению выручки от реализации на начало года к выручке от реализации на конец года. Соотнеся эти два показателя мы получили IВП=1,238. Теперь рассчитаем относительную экономию основных фондов согласно формуле:

![]()

Экономия основных фондов за 2008 год составила 4522,1 тысячу рублей. Можно сделать вывод, что несмотря на неполное использование производственной мощности предприятие более на конец года стало более эффективно использовать основные средства. Причиной этого являются такие факторы как использование новых станков (обновление производственных фондов), следственно вторым фактором выступит снижение себестоимости, а соответственно и увеличение выручки от продаж и прибыли.

Еще одним показателей, характеризующим использование основных фондов, является фондорентабельность. Ее можно также рассчитать за два (или более) периода. Мы возьмем для анализа начало и конец года. Нам необходимо соотнести прибыль со стоимостью фондов. Чтобы рассчитать чистую экономическую выгоду от деятельности предприятия, мы решили взять для анализа чистую прибыль, тем самым показав реальную доходность.

Для анализа эффективности использования основных фондов нам потребуется рассчитать показатели фондоотдачи, фондоемкости и фондовооруженности. Фондоотдача ОАО «БМФ», рассчитанная по исходным данным, равна 2,6 на начало года и 2,2 на конец года. Мы наблюдаем снижение фондоотдачи, что показывает уменьшение объема выпущенной продукции с каждого затраченного рубля на 40 копеек. Значение фондоемкости (обратного показателя) соответственно увеличилось с 0,38 рублей основных фондов, затраченных на рубль выпущенной продукции до 0,45 руб. Такое изменение этих двух показателей говорит о снижении эффективности использования основных фондов, потому что на сопоставимую сумму основных фондов наблюдается снижение выпускаемой продукции. Коэффициент фондовооруженности на начало 2008 года равен 212,04 тыс. руб., то есть на одного работника приходится 212,04 тыс. рублей основных фондов. В свою очередь на конец года коэффициент фондовооруженности составил 218,63 тыс. руб., то есть на одного работника приходится 218,63 тыс. рублей основных фондов. Произошло изменение фондовооруженности в положительную сторону на 6,59 тыс. рублей (или 0,01%) засчет долевого изменения соотношения численности работников и стоимости основных средств.

Подводя итоги, хотелось бы отметить, что несмотря на потери времени и неполного использования производственной мощности, снижения общей стоимости основных средств, увеличивающегося износа оборудования предприятие улучшает свои показатели, то есть наращивает сумму прибыли, приобретает новые станки и оборудование, увеличивает производительность по сравнению с прошлым анализируемым периодом. Тем самым эффективность использования основных фондов возрастает, что подтверждается проведенным нами анализом.

3 Резервы увеличения эффективности использования основных фондов

3.1 Выявление резервов

Под хозяйственными резервами понимают возможности повышения эффективности деятельности организации на основе использования достижений научно-технического прогресса и передового опыта.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

Ко внутрихозяйственным относятся резервы, которые выявляются и могут быть использованы только на анализируемом предприятии. Они связаны в первую очередь с недопущением потерь и непроизводительных затрат ресурсов.

Отраслевые резервы - это те резервы, которые могут быть выявлены только на уровне отрасли, например, разработка новых систем машин, новых технологий, улучшенных конструкций изделий, выведение новых сортов культур, пород животных и т.д.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на длительное время. Их использование связано со значительными инвестициями, внедрением новейших достижений научно-технического прогресса, перестройкой производства, сменой технологии производства, специализации и т.д.

Проведенный нами анализ показал, что предприятие стало использовать основные фонды эффективней, чем в аналогичном сравниваемом периоде. Но у него все же есть резервы по повышению эффективности использования основных фондов. По результатам анализа можно выявить направления, на которые следует акцентировать внимание.

Для реализации резервов повышения эффективности деятельности предприятия хотелось бы предложить следующее:

- Для увеличения объема производства и повышения качества продукции заменить морально и физически устаревшее оборудование на новое. Резервы роста фондоотдачи и рентабельности активов - это увеличение объема производства продукции и (или) прибыли, и сокращение среднегодовых остатков основных производственных фондов. В свою очередь, резерв сокращения средних остатков производственных фондов образуется за счет реализации и сдачи в аренду ненадобных и списания непригодных фондов. На сегодняшний день устаревшая база технологического оборудования, оснащенность рабочих мест инструментом и вспомогательным материалом не соответствует требованиям технологии и качества. Следовательно, правильно подобранное оборудование позволит решить проблему повышения эффективности деятельности предприятия.

- Более полно использовать оборудование с целью уменьшения простоев. Большие альтернативные издержки составляют простои оборудования, которых можно избежать.

- Произвести ремонт основных зданий и сооружений. Немаловажно держать производственные цеха в надлежащем состоянии.

3.2 Экономическая оценка предложенных мероприятий

Зная фондорентабельность мы можем рассчитать выгоду, которую получит предприятие при вводе новых производственных станков. На конец 2008 года фондорентабельность предприятия была равна 1,06. то есть с одного вложенного в основные фонды рубля предприятие получает 1,06 рублей прибыли. При перераспределении чистой прибыли в большем объеме на приобретение и восстановление основных фондов предприятие получит соразмерно больше прибыли. Рассчитаем эффект от дополнительных 10 % чистой прибыли:

15594*10%*1,06=1652,96

То есть при вложениях в размере 1559,4 тыс. рублей предприятие получит чистой прибыли от использования этих средств в объеме 1652,96 тыс. рублей (при условии, что фондорентабельность останется на данном уровне).

Также предприятию необходимо стремиться к полному задействованию основных производственных фондов. Предприятие из-за простоев, перебоев в работе в год упускает большие суммы прибыли. Давайте рассчитаем дополнительную сумму выручки, которую предприятие могло бы получить за год:

![]() 42385,26 тыс. руб. –

столько бы получило ОАО «БМФ» при 100%-м использовании оборудования. Из этой

суммы отнимем фактически полученную выручку:

42385,26 тыс. руб. –

столько бы получило ОАО «БМФ» при 100%-м использовании оборудования. Из этой

суммы отнимем фактически полученную выручку:

42385-40266=2119,26 тыс. руб.

Если учесть еще и потери в производительности, то получим следующее:

![]() -40266=14892,9 тыс. рублей

-40266=14892,9 тыс. рублей

Соответственно, можно сказать, что у предприятия ОАО «БМФ» имеются резервы по увеличению прибыли засчет повышения эффективности использования основных фондов в размере

1652,96+14892,9=16545,86 тыс.руб.

Для увеличения выручки и повышения прибыльности предприятию необходимо учесть данные резервы и использовать их.

Заключение

В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов.

Повышение эффективности использования основных фондов имеет большое значение и во всём народном хозяйстве. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Меры, предложенные для повышения эффективности использования основных средств могут быть использованы на ОАО «Биробиджанская мебельная фабрика» с целью повышения прибыли и усиления финансовой устойчивости.

В работе был проведен анализ динамики и структуры основных средств, а также анализ эффективности их использования, выявлены направления поиска резервов, предложены меры по увеличению эффективности использования основных средств. Задачи, поставленные перед нами в начале работы были решены, цель достигнута.

Список использованных источников

1. Абрютина, М.С. Анализ финансово – хозяйственной деятельности предприятия / Абрютина, М.С., Грачев, А.В.: учебно – практическое пособие – М.: Дело и сервис, 2000.

2. Анализ хозяйственной деятельности бюджетных организаций: Учебное пособие/Д.А.Панков, Е.А.Головкова, Л.В. Пашковская и др. – М.: Новое знание, 2002. –409 с.

3. Артеменко, В.Г. Финансовый анализ / Артеменко, В.Г., Белляндир, М.В.. – М.: ДИС, 2000.

4. Балабанов, А.И. Финансы / Балабанов, А.И., Балабанов И.Т. – СПб.:Питер, 2002.–192с.

5. Белолипецкий, В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. – М.: ИНФРА – М, 1999.

6. Бланк, И.А. Финансовый менеджмент: Учебный курс. – К.: «Ника – Центр», 1999.

7. Бляхман, Л.С. Экономика фирмы: Учебное пособие. – СПб.: Издательство михайлова В.А., 1999.

8. Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2001.

9. Бригхем, Ю. Финансовый менеджмент / Бригхем, Ю., Гапенски, Л: Полный курс./Пер. с англ. Под ред. В. В. Ковалева. – СПб., 2000. – т.2 – с. 256 – 402.

10. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Вакуленко, Т.Г., Фомина, Л.Ф. - М. СПб.: Издательский дом «Герда», 2001.

11. Владимирова, Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 4-е изд., перераб. и доп. – М.: 2004г. – 400 с.

12. Волков, О.И. Экономика предприятия. - М.: ИНФРА-М, 2001.

13. Волков, О.И. Экономика предприятия / Под редакцией Волкова О.И. – М.: Инфра – М, 1999.

14. Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия: От бухгалт. учета к экон.: Учеб.-практ. пособие. - М.: Финпресс, 2002.- 208 с.

15. Грузинов, В.П. и другие. Экономика предприятия: Учебник для вузов / Под редакцией Грузинова В.П. – М.: Банки и Биржи, ЮНИТИ, 2001.

16. Денисов, А.Ю. Экономика управления предприятием и корпорацией / Денисов, А.Ю., Жданов, С.А. – М.: издательство «Дело и Сервис», 2002.

17. Ефимова, О.В. Финансовый анализ. - М.: Бухучет, 2002.

18. Жилкина, А.Н. Финансовое планирование на предприятии – М.: ООО Фирма «Благовест-В», 2004г. -248 с.

19. Зимин, Н.Е. Анализ и диагностика финансового состояния предприятий: Учеб. пос./ Н. Е. Зимин.- М.: НКФ «ЭКМОС», 2002.

20. Ковалев, А.И. Анализ финансового состояния предприятия / Ковалев, А.И., Привалов, В.П. - М.: Центр экономики и маркетинга, 2000.

21. Ковалев, А.И. Анализ финансового состояния предприятия / Ковалев, А.И., Привалов, В.П. – М.: Центр экономики и маркетинга, 2001.

22. Ковалёва, А.М. Финансы предприятий. – М.: Финансы и статистика, 2002.

23. Ковалёва, А. М. Финансы фирмы / Ковалёва, А. М., Лапуста, М. Г.: Учебник. 2-е

24. http://www.aup.ru/books/m67/3.php

Приложение А

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

За 2008 г.

| КОДЫ | |

| 0710001 | |

| 2005/12/31 | |

| 53627348 | |

| 7901020125/790101001 | |

| 67 | 16 |

| 384 |

Форма №1 по ОКУД

Дата (год, месяц, число)

Организация ОАО «Биробиджанская мебельная фабрика»__По ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности изготовление мебели_____________________По ОКВЭД

Организационно – правовая форма форма собственности

По ОКОПФ / ОКФС

Общество с ограничеснной ответственностью

Единица измерения ________тыс. руб.______

По ОКЕИ Местонахождение (адрес)

679016 г. Биробиджан, ул. Шолом –Алейхема 40

| Показатель | Код | За отчетный период | За аналогичный период предудущего года |

| 1 | 2 | 3 | 4 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

10 | 32513 | 40266 |

| Себестоимость проданных товаров, продукции, работ и услуг | 20 | 18170 | 23587 |

| Валовая прибыль | 29 | 14343 | 16679 |

| Коммерческие расходы | 30 | ||

| Управленческие расходы | 40 | ||

| Прибыль (убыток) от продаж | 50 | 34973 | 48716 |

|

Прочие доходы и расходы Проценты к получению |

60 | ||

| Проценты к уплате | 70 | ||

| Доходы от участия в других организациях | 80 | ||

| Внереализационные доходы | 90 | ||

| Внереализационные расходы | 100 | ||

|

Прибыль (убыток) до налогообложения |

140 | 14020 | 16680 |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства |

| 1 | 2 | 3 | 4 |

| Текущий налог на прибыль | 150 | 871 | 1086 |

|

Чистая прибыль (убыток) отчетного года |

190 | 13149 | 15594 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | |||

| Базовая прибыль (Убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Приложение Б

| КОДЫ | |

| 0710001 | |

| 2005/12/31 | |

| 53627348 | |

| 7901020125/790101001 | |

| 67 | 16 |

| 384 |

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря 2008 г.

Форма №1 по ОКУД

Дата (год, месяц, число)

Организация ОАО «Биробиджанская мебельная фабрика»__По ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности изготовление мебели_ По ОКВЭД

Организационно – правовая форма форма собственности

Общество с ограниченной ответственностью По ОКОПФ / ОКФС

Единица измерения ________тыс. руб.______

По ОКЕИ

Местонахождение (адрес)

679016 г. Биробиджан, ул. Шолом –Алейхема 40

|

АКТИВ |

Код показателя | На начало отчетного года | На конец отчетного года | ||||||

| 1 | 2 | 3 | 4 | ||||||

| ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Нематериальные активы | 110 | 9 | 6 | ||||||

| Основные средства | 120 | 15479 | 14648 | ||||||

| Незавершенное строительство | 130 | ||||||||

| Доходные вложения в материальные ценности | 135 | 8 | 8 | ||||||

| Долгосрочные финансовые вложения | 140 | ||||||||

| Отложенные налоговые активы | 145 | ||||||||

| Прочие внеоборотные активы | 150 | ||||||||

| ИТОГО по разделу 1 |

190 |

15496 |

14662 |

||||||

| ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы | 210 | 13454 | 14867 | ||||||

| в том числе: | |||||||||

| сырье, материалы и другие аналогичные ценности | 211 | 11402 | 13256 | ||||||

| животные на выращивании и откорме | 212 | ||||||||

| затраты в незавершенном производстве | 213 | 594 | 605 | ||||||

| готовая продукция и товары для перепродажи | 214 | 1458 | 1006 | ||||||

| товары отгруженные | |||||||||

| расходы будущих периодов | |||||||||

| прочие запасы и затраты | |||||||||

| 1 | 2 | 3 | 4 |

|

|||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 964 | 521 |

|

|||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 |

|

|||||||

| в том числе покупатели и заказчики |

|

||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 |

|

|||||||

| в том числе покупатели и заказчики | 6927 | 7506 |

|

||||||

| Краткосрочные финансовые вложения | 250 |

|

|||||||

| Денежные средства | 260 | 418 | 631 |

|

|||||

| Прочие оборотные активы | 270 |

|

|||||||

| ИТОГО по разделу 2 |

290 |

21763 |

23525 |

|

|||||

|

БАЛАНС |

300 |

37259 |

38187 |

|

|||||

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

|

|||||

| 1 | 2 | 3 | 4 |

|

|||||

| КАПИТАЛ И РЕЗЕРВЫ |

|

||||||||

| Уставный капитал | 410 | 12689 | 12689 |

|

|||||

| Добавочный капитал | 420 | 117 | 117 |

|

|||||

| Резервный капитал | 430 |

|

|||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 988 | 2127 |

|

|||||

| ИТОГО по разделу 3 |

490 |

13794 |

14933 |

|

|||||

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||||||||

| Займы и кредиты | 510 | 2348 | 2605 |

|

|||||

| Отложенные налоговые обязательства | 515 |

|

|||||||

| Прочие долгосрочные обязательства | 520 |

|

|||||||

| ИТОГО по разделу 4 |

590 |

2348 |

2605 |

|

|||||

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||||||||

| Займы и кредиты | 610 |

|

|||||||

| Кредиторская задолженность | 620 | 21117 | 20649 |

|

|||||

| в том числе: поставщики и подрядчики | 621 | 19672 | 17619 |

|

|||||

| задолженность перед персоналом организации | 622 | 638 | 1666 |

|

|||||

| задолженность перед государственными внебюджетными фондами | 623 | 21 | 39 |

|

|||||

| задолженность по налогам и сборам | 624 | 26 | 82 |

| прочие кредиторы | 625 | 760 | 1243 |

| Задолженность перед участниками (учредителями) по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу 5 |

690 |

21117 |

20649 |

|

БАЛАНС |

700 |

37259 |

38187 |

Приложение В

Распределение основных фондов по видам

| Вид ОС | нач года | кон года | |

| Здания | 8049 | 6885 | |

| Сооружения | 1238 | 1025 | |

| Машины и оборудование | 5574 | 6006 | |

| Транспортные средства | 464 | 440 | |

| Прочие виды основных фондов | 154 | 292 | |

| Итого | 15479 | 14648 |

Приложение Г

Динамика основных средств

| Виды основных фондов | Измен за год | Выбыло | Введено | |

| Здания | -1164 | 825 | 326 | |

| Сооружения | -213 | 153 | 70 | |

| Машины и оборудование | 432 | 110 | 232 | |

| Транспортные средства | -24 | 10 | 6 | |

| Прочие виды основных фондов | 138 | 110 | 85 | |

| Итого | -831 | 1208 | 719 |

| Вид ОС | нач года | стр-ра, % | кон года | стр-ра, % | изменение | |

| тыс.руб | % | |||||

| Здания | 8049 | 51,99948 | 6885 | 47,003 | -1164 | -14,4614 |

| Сооружения | 1238 | 7,997933 | 1025 | 6,997542 | -213 | -17,2052 |

| Машины и оборудование | 5574 | 36,01008 | 6006 | 41,00218 | 432 | 7,750269 |

| Транспортные средства | 464 | 2,99761 | 440 | 3,003823 | -24 | -5,17241 |

| Прочие виды основных фондов | 154 | 0,994896 | 292 | 1,993446 | 138 | 89,61039 |

| Итого | 15479 | 100 | 14648 | 100 | -831 | -5,36856 |