Дипломная работа: Управління Херсонським виноробним заводом у кризовій ситуації

Реферат

Дипломна робота на тему: "Управління Херсонським виноробним заводом у кризовій ситуації".

Метою роботи було: на основі вивчення діяльності підприємства запропонувати шляхи по виходу з кризи.

Дипломна робота написана на 100 сторінках, має 12 таблиць, 12 рисунків, 2 додатки та 40 джерел літератури.

ЗМІСТ |

| Вступ |

| Розділ 1. Характеристика виноробної галузі у сучасних умовах |

| 1.1 Історія виникнення виноробної галузі |

| 1.2. Сучасний стан виноробної промисловості та перспективи її розвитку на Україні та в інших країнах світу |

| 1.3. Використання технологій для виробництва безалкогольних напоїв у виноробній галузі |

| 1.4. Антикризовий менеджмент для підприємств в умовах ринку |

| 1.5. Заходи по покращенню та підвищенню рівня виробництва |

| Розділ 2. Управлінське обстеження Херсонського виноробного заводу |

| 2.1 Історія створення підприємства |

| 2.2. Аналіз факторів зовнішнього середовища підприємства |

| 2.3. Фактори внутрішнього середовища винзаводу |

| Розділ 3. Аналіз фінансово-господарської діяльності підприємства Херсонський винзавод. |

| 3.1 Аналіз ліквідності |

| 3.2 Аналіз довгострокової платоспроможності. |

| 3.3 Аналіз коефіцієнтів рентабельності |

| Розділ 4. Управління Херсонським винзаводом у кризовій ситуації |

| 4.1 Оптимізація структури управління. |

| 4.2 Оренда - як додаткове джерело прибутку |

| Висновок |

| Література |

| Додаток |

Вступ

В умовах переходу України на шлях ринкової економіки особливо важливою стає проблема не просто виживання, а успішного функціонування підприємств на гостроконкурентних ринках.

Розвиток ринкових відносин підвищує відповідальність та самостійність управлінських рішень по забезпеченню ефективної їх роботи. Результати виробничої, комерційної, фінансової та інших видів господарської діяльності залежать від різноманітних факторів, які знаходяться у різній ступені між собою та кінцевими показниками.

їх дія та взаємодія різні по своїй силі, характеру та часу. Причини або умови, що сприяють виникненню факторів, також різноманітні. Не розкриваючи та не оцінюючи направлення, активність та період їх дії, не можливо забезпечити ефективність управління. Якісно виконати цю тяжку роботу можна тільки за допомогою вивчення стану підприємства, тому тема даної дипломної роботи: "Управління Херсонським виноробним заводом у кризовій ситуації" є досить актуальною.

Метою роботи було: на основі вивчення діяльності підприємства запропонувати шляхи по виходу з кризи.

Проблемами виноградарства та виноробства займається багато спеціалістів, зокрема, Слюсар В. Д., Бахтін Ю. Г., Великий Ю. В., Гаркуша О. М., Матчина І. Г., Алієва А. Н. та багато інших, бо виноробна промисловість має важливе значення на сьогоднішній день, тоді як покращення показників ефективності виноградарства та виноробства у перспективі.

Розділ 1 Характеристика виноробної галузі у сучасних умовах

1.1 Історія виникнення виноробної галузі

Розвиток виноробної промисловості на півдні України має давню історію. Теперішній стан галузі, її перспективи, традиції, вживання вина, розташування і зовнішньоекономічні зв'язки основних виноробних районів неможливо розглядати не звертаючись до історії галузі, де можемо знайти корені наших сучасних проблем.

Найсуттєвішим зараз є якість вітчизняних вин. Аналіз якості вин, які виготовляли у дореволюційний період, дозволяє виявити потенціальні можливості галузі на півдні України. У цей період виноградарство і виноробство розвивалося у Таврійській і Херсонській губерніях.

Лівий беріг Дністра, що прилягає до Бессарабії, був колискою виноградарства Херсонської губернії. Між Дніпром та Дністром ще до 1790р. росли чималі виноградники, які належали запорожцям. З приєднанням Придністров'я до Росії у середині XVIII ст. виноградники загинули, тому що з переселенням осілих татар нагайці випалили цю територію. Відновлення виноградників і заселення краю стало можливим у 1788р., коли тут оселилися чорноморські козаки. Приблизно з цього часу почало зароджуватися виноградарство Одеського регіону, перший виноградник якого закладено у 1798р. у селі Хаджибей. У цьому ж році надійшло розпорядження про відведення земель по Бугу і Дністру (від Хортиці до лиманів) для розведення виноградників. У Херсонській губернії в той час не було сортименту, що підходив би для місцевих умов і одержання доброякісного, а тим більше типового вина.

Сортимент тільки починав складатися і особливо видатних результатів не було. Деяке пожвавлення почалося з часу заснування поблизу Одеси (на Сухому лимані) виробничої станції російських виноградників і виноробів і зразкового господарства при ній (уже тоді усвідомлювали широкі можливості для розвитку виноградарства і виноробства у цьому районі). Особливо перспективними сортами вважалися Каберне, Піно, Савіньон, Сепераві. Велику увагу приділяли тут червоним сортам.

У Таврійській губернії зразу ж після приєднання Криму до Російської імперії князем Потьомкіним були закуплені добрі лози винограду і відправлені запрошення на приїзд виноградарів для налагодження виробництва.

У 1804р. у Судацькій долині відкрито кримське училище виноробства. У 1805р. виник приватний виноградний розсадник Рув'є на південному березі де висаджено італійські та іспанські сорти винограду при селі Ласпі.

У 1812р. завдяки зусиллям тогочасного намісника Новоросійського краю Дюка де Рішельє засновано розсадник на ділянці від села Микити і Магарача до самого моря, засновником і директором якого став відомий ботанік Христіан Стевен.

Призначення князя Воронцова новоросійським генералом-губернатором дало величезний поштовх розвитку виноградарства і виноробства на південному березі Криму, який виписував з Криму лози і роздавав їх безкоштовно. Зразу за Воронцовим почали розводити виноградники багато вельможних родів: імператриця Єлізавета Олексіївна - в Ореандрі, Голіцини - у Хореізі, а пізніше і у Новому Світі, Наришкіни - у Форосі, Сілиїзі і Місхорі, Потьомкін - в Артеку та інші. А у 1828р. була здійснена дарова роздача казенних земель приватним особам для розведення виноградників і фруктових садів. У той же час було засновано Магарацьке училище.

На початку 60-х років XIX ст. повсюдно спостерігалося прагнення до розширення площ виноградників, а з 80-х років XIX ст. виноградарство поширилося за межі Криму в північні степові повіти Таврійської губернії. Особливо великі площі під виноградниками були у Дніпровському і Мелітопольському повітах. У Херсонській губернії уряд новим поселенцям пропонував розведення громадських виноградників і з 1803р. почав роздавати лози колоністам для посадки.

Стан справ у галузі після революції помітно погіршився: прийшли у занепад зразкові господарства. У "Віснику виноробства" за 1929р. писалося: "Наше маленьке населення не робило зусиль (по зразку інших країн), щоб знайти вихід у сторону якісного напрямку, а пішло у сторону найменшого опору - стихійного засадження площі лозами різних сортів (переважно гібридами - прямими виробниками), гадаючи більш про швидкий прибуток. Наші насадження при умовах поганого догляду не мають правильно обраних сортів відповідної форми і обрізування, тому і відрізняються поганими врожаями у якісному і кількісному відношенні".

Отже, можна зробити висновок, що хоча і була велика кількість дрібних виробників винограду і вина, але висока якість останнього, передова організація виноградарства і виноробства (те, що склало славу південноукраїнських вин у XIX ст. і підвищувало рівень виробництва України, борючись з відсталою культурою вживання) були у великих приватних господарствах, колишніх удільних маєтках, котрим майже цілком зобов'язані вітчизняне виноградарство і виноробство своїм прогресом. Цим же зразковим виноградним господарством повинна бути приписана заслуга у виробітку в нас типів вин високого якісного складу. Тобто приватний капітал, висококваліфіковані фахівці і сприятлива державна політика необхідна для розвитку високоякісного виноградарства і виноробства, і наш історичний досвід ще не раз переконують у цьому. І зараз, у принципі, є майже усі передумови для якісного виноробства: великі господарства (що в наших умовах полегшує контроль якості вироблюваних вин), достатньо значні площі виноградників з правильним підбором сортів і районів вирощування, сприятливі природні умови. Але до цього ще необхідно сприятлива державна економічна політика (як у розвинутих виноробних країнах ЄС і СІЛА), компетентний підхід до справ і, явно, приплив приватного капіталу в галузь, і, звичайно, повна економічна самостійність господарств, чого ми досягли тільки шляхом приватизації.

1.2 Сучасний стан виноробної промисловості та перспективи її

розвитку на Україні та в інших країнах світу

Згідно статистичних даних, наданих асоціацією "СОПАТ", в останні роки виробництво виноградного вина скоротилося з 12 млн.дал (1996р.) до 7,3 млн.дал - на 39,2%. Продаж вина на внутрішньому ринку з 1995 р. (9 млн.дал) скоротився на 59% і в минулому році склало тільки 3,7 млн.дал (по офіційним даним). 133]

Причини зниження виробництва: низька купівельна спроможність населення, наявність ринку дешевого міцного алкоголю, фальсифікату і контрабанди, втрата минулих ринків збуту (головним чином російського).

Продовжує зменшуватися виробництво винограду. Площа виноградників зараз налічує 134,2 тис.га проти 208,7 тис.га у 1985 р. (скоротилося на 3>5,1%).

У той же час кількість вітчизняних виробників вина виросла. У пошуках виходу з кризи більшість заводів первинного виробництва почали розливати готову продукцію. Власне, як відмітив начальник відділу збуту фірми "Укрвино" Павло Швець, в цьому одна з причин дефіциту якісних виноматеріалів по прийнятним доступним цінам. Сьогодні серед виноробів "на коні" залишились ті у кого є доступ до сировини.

Велика увага приділяється тіньовому ринку. Вітчизняні виробники вина вважають що фальсифікована і контрабандна продукція на ринку складає не менше 70% об'єму легального виробництва. В більшій ступені від підробок на винному ринку страждають володарі дуже розкручених марок. Наприклад, по оцінкам спеціалістів "Масандри", на кожну легально виготовлену ними пляшку вина на ринку приходиться не менше 10 пляшок фальсифікату. По загальній оцінці операторів, разом з тіньовим ринком вина більше 1 млрд. грн.

Нещодавно у Херсоні з цього приводу проводилась робітниками Херсонського управління по справам захисту прав споживачів виставка продуктів харчування 15 березня - у Всесвітній день споживача. Особлива увага у експозиціях приділялась алкоголю. 75% оптових фірм, торгуючих спиртним, мають порушення. У багатьох з них у ході перевірок неодноразово вилучалися тисячі підроблених пляшок горілки. Іншими словами, із 10 тисяч "підозрілих" пляшок кожна третя опинилась фальсифікатом. Тільки по рівню реалізації саме горілка займає на Херсонщині 1 місце серед іншого спиртного (майже 40%). Дякуючи дбайливому захисту продукції, яку веде радгосп-завод "Таврія", фальсифікований коньяк у ході останніх перевірок незнайдений^5£>}

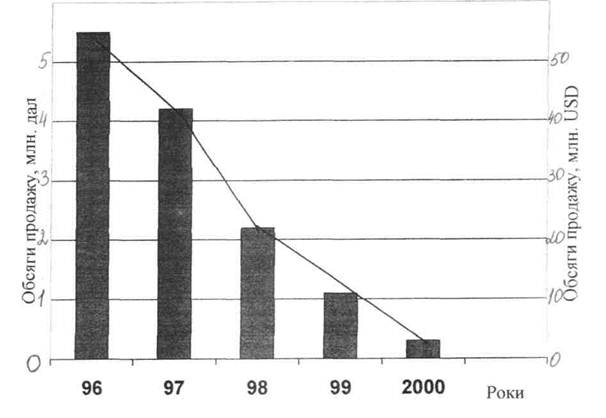

Завод щомісячно змінює деталі у дизайні етикетки, нещодавно розробив голограму. Згідно даних асоціації СОПАТ експорт виноградного вина скоротився з 5,5 млн. дал у 1996 р. до 1,1 млн. дал у 1999 р. на 80 %.

Рис 1. Експорт вина з України.

Українська виноробна продукція постачається у 12 країн ближнього і далекого зарубіжжя. Не дивлячись на значне зниження експорту в Росію, вона залишається основним головним торговим партнером (60 % поставок). На 2 місці - Германія (30 %).

Більше половини експортованої продукції у грошовому вимірі приходиться на ііристі (шампанські) вина.

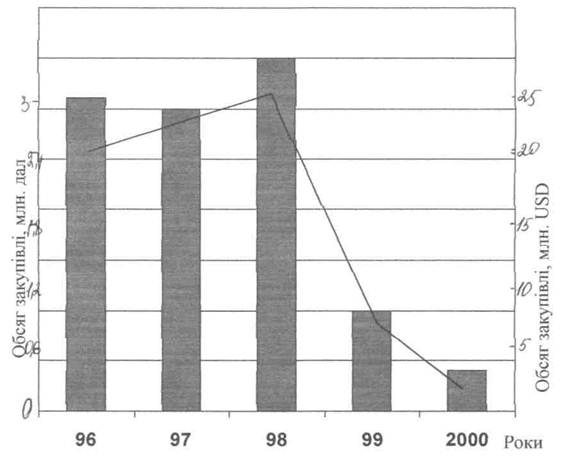

Згідно даних Держкомстату, у 1999 р. в Україні легальний імпорт вина склав 8,46 млн. доларів, експорт - 13, 4 млн. доларів.

Рис. 2 Імпорт вина в Україну

В Україну імпортуються вина, як із країн СНД, так із далекого зарубіжжя.

Далеке зарубіжжя. По оцінкам регіонального менеджера компанії Seagram Вадима Ушакова Україна споживає не більше 50000 ящиків в рік французьких вин (умовний ящик - 9л. 12 пляшок по 0,75 л.), не більше 10000 ящиків італійських, до 4000 ящиків американських ( в основному "Поль Масон") і десь 2-3 тис. ящиків іспанських сухих вин.

Практично відсутні на ринку вина Германії, спроби вивезти їх на ринок успіху не мали. Зірвались спроби розкрутити південноамериканські, чилійські вина, та вина Ізраїлю.

Кріплених імпортних вин ( головних чином хересів і портвейнів) на ринку мало. І хоча в Україні представлені всі ведучі світові виробники хересів і портвейнів, обсяги продажу їх продукції мізерні. У ведучих португальських виробників (хересів і портвейнів) український ринок "відбирає" всього десь 1500 ящиків цих напоїв у рік. Всього імпорт кріплених і десертних вин (лікерні вина практично не імпортуються), складає не більше 5000 ящиків у рік.

Близьке зарубіжжя. Ввозити вино з країн СНД набагато легше. Наявність сертифікату СТ-1, звільнюється від мита EUR з 1 л, дуже облегшує життя імпортерам молдавського, грузинського і вірменського вина.

Асортимент вітчизняних вин відносно можна розділити на 3 цінових сегменти:

У сегменті дешевих вин позиціонуються ординарні кріплені і столові вина по ціні від 6 до 15 гривень.

До середніх цінових пропозицій можна віднести ординарні і марочні, кріплені і столові вина по ціні від 6 до 15 грн.

До дорогого сегменту відносяться марочні і колекційні вина по ціні вище за 15 гривень.

Винний імпорт із країн СНД теж можна розділити на 3 цінових сегменти.

У нижньому ціновому сегменті (7-8 грн. - вища ступінь мінімальної ціни) і середньому (12-15 гривень) позиціонуються в основному ординарні молдавські вина. У верхньому сегменті (25-80 грн.) розташувались вина Грузії (марок: "Теліані Велі", і "Телавський винний погріб" ), Вірменії ( десятирічні марки "Арени" ). Цей сегмент дуже незначний. По оцінкам спеціалістів винного ринку, всього 3-5 % вин країн СНД можуть вважатися колекційними. З молдавських вин вищого ґатунку можна виділити нещодавно з'явившихся на ринку криковські колекційні вина в запакованих сургучем пляшках.

Імпорт із далекого зарубіжжя також ділиться на 3 цінові групи.

Вина нижньої цінової групи (30-40 грн.) - прості французькі, італійські столові (Vin de Table, Vinotavolo). По ціні вони конкурують з хорошим молдавським, грузинським, і масандрівськими винами - їх споживає велике коло "блудних клієнтів", кількість яких відносно стабільна - тут імпортери і дистриб'ютори вин орієнтуються на 15 % питущого населення. Ці вина зустрічаються у супермаркетах. В Україні їх практично не зустрінеш у дорогому ресторані.

У середній ціновій групі позиціонуються вина відомих світових виробників (в першу чергу Франції і Італії) по ціні від 50 до 100 грн.

Верхній ціновий сегмент - від 100 грн. до 500 дол. і більше за пляшку. Самі дорогі елітні вина Франції привозяться в Україну "чемоданами", під конкретних заказників, у конкретні ресторани. Обсяги продаж дорогих вин не перевищують 3000 пляшок у рік. Ввозити вино вартістю 500 дол. за пляшку великими партіями, віддаючи декілька пляшок на сертифікацію, занадто накладно для імпортера. Проблема контрабанди на ринку елітних вин менш гостра - їх важко продати. Це в якійсь мірі рятує імпортерів.

А ось з оподаткуванням в Україні іде туго. Саме зараз, коли реанімування галузі почало давати якісь результати, виноробам підкладають нові ставки акцизного збору, включені у проект Податкового кодексу України. На вина виноградні натуральні акциз підвищується у 6,3 рази, на коньяк - у 13,3 рази. Різко підвищена ціна продукції не буде продаватись і стане накопичуватися на складах. Максимум, що зможуть зробити підприємства, це робити у повний нуль і то на високорентабельній ранній продукції. Але доповнюватися це положення буде ще тим, що на ринку опиниться маса дешевих підробок, що при низькій платоспроможності і культурі пиття населенню дуже навіть сподобається.

На виноградники зовсім не залишиться коштів, виноробам буде значно важче робити у запропонованих Податковим кодексом умовах, і в результаті, виноробство і виноградарство опиниться у занепаді.

Таблиця 1

СТАВКИ АКЦИЗНОГО ЗБОРУ І ВВІЗНОГО МИТА НА ВИНО І ВИНОМАТЕРІАЛИ У 1998—1999 РОКАХ

| Код виробу | Описання товару |

Ставка A3 в твердих сумах з одиниці реалізованого товару |

Ставки ввізного мита (пільгові, повні) |

| 2204 (крім 220410 і 220430) | Вина виноградні натуральні, включаючи міцні | 0,8грн за 1л | EUR 2 за 1 л. |

| 220430 | Інші сусла виноградні, у тому числі коньячні і шампанські виноматеріали | 0 | EUR 0.05 за 1 л. |

| 2205 |

Вермут та інші вина виноградні, натуральні з добавкою рослинних або ароматичних екстрактів |

2,6 грн за 1 л. | EUR 2 за 1 л. |

Як видно з таблиці ставки акцизного збору на вино та виноматеріали за 1998—1999 роки слідуючи:

- вина виноградні натуральні та міцні коштують 0,8 грн. за 1 літр реалізованого товару;

- інші сусла виноградні, у тому числі коньячні та шампанські виноматеріали проходять акцизний збір стороною;

- вермут та інші вина виноградні, натуральні з добавкою рослинних або ароматизованих екстрактів коштують 2,6 грн. за 1 літр реалізованого товару.

Ставки ввізного мита на вино та виноматеріали з одиниці реалізованого товару:

- вина виноградні натуральні та міцні - 2 євро за 1 літр;

- інші сусла виноградні, у тому числі коньячні та шампанські виноматеріали -0,05 євро за 1 літр ;

- вермут та інші вина виноградні, натуральні з добавкою рослинних або ароматизованих екстрактів - 2 євро за 1 літр.

Таблиця 2

ЗМІННІ (ДО 1 СІЧНЯ 200IP.) СТАВКИ АКЦИЗНОГО ЗБОРУ НА

ТОВАРИ, ВИГОТОВЛЕННІ В УКРАЇНІ З ВІТЧИЗНЯНОЇ СИРОВИНИ

| Ставка A3 в твердих | ||

| Код виробу | Описання товару | сумах з одиниці реалізованого товару |

|

220421100- 220421290, 220429100- 220429290 |

Вина виноградні натуральні, марочні і ординарні сухі | 0,06 грн за 1 л. |

|

220429310- 220429510 220429310- 220429510 |

Вина виноградні натуральні, марочні і ординарні кріплені | 0,4 грн за 1л. |

| 260600930,220600990 | Вина плодово-ягідні | 0,8 грн. за 1л. |

| 220430 |

Виноматеріали, реалізуємі посередницькими організаціями населенню |

0,8 грн. за 1 л. |

| 2205 |

Вермуті та інші виноматеріали натуральні з добавленням рослинних або ароматизованих екстрактів |

0,8 грн за 1л. |

Установлені законом України «Про ставки A3 і ввізного мита на спирт етиловий та алкогольні напої».

Вино - товар сезонний. У літній час обсяги продажу вина підвищуються на 30-40%. Кріпленим винам віддають перевагу у холодний час року, столовим - у літній. На думку операторів, Україна віддає перевагу червоним солодким і сухим винам. Відмічається зацікавлення споживача і до столових напівсухих

Характерною особливістю останніх років галузі стало помітне зниження попиту, а також обсягів продажу міцних напоїв не лише на Україні. У Великобританії, рівень споживання впав на 7%, у Германії - на 9%. Спеціалісти виділяють декілька причин зниження попиту:

Перша з них - серйозні фінансові кризи настигли економіку багатьох країн Східної Азії, СНД, Східної Європи.

Інша теж дуже значна - введення у ряді країн високих мит на спиртні напої. Суттєвий вплив має стаючий все більш модним культ здоров'я. Люди все частіше відказуються від "крутих" напоїв і переходять на споживання слабо-градусних напоїв. Це гасло "за здоровий рух життя" з'явилося у СІЛА, перекинулося у Європу, а тепер охоплює і азіатський контингент.

Дослідники відмічають, що там популярність тому чи іншому напою гарантує не стільки його відмінний смак, авторитет країни-виробника, а насамперед, має чи цей напій які-небудь лікувальні якості. Подіяла на вживання ринку спиртного і жорстока законодавча політика у європейських державах відносно обмеження допустимої дози за кермом, а у Китаї - підвищення вікового цензу на споживання спиртного.

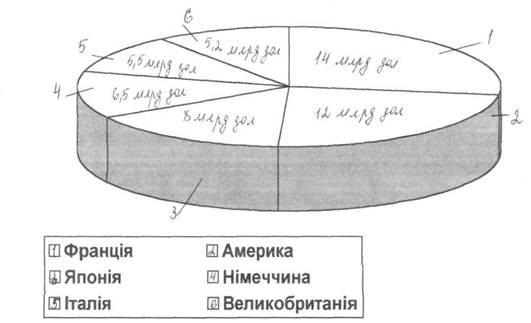

З падінням попиту на спиртні напої більш споживчим стає вино. У світовому його обороті лідерство так і утримує Франція. її винний ринок спеціалісти оцінують в межах 14 млрд дол. Майже половина приходиться на долю червоних вин (49,5%), за ними йдуть ігристі (20,6%). [3^J

Згідно статистики, кожний француз випиває в середньому за рік 126 л. вина, італієць і того більше - 140 л.

В Америці об'єм винного ринку складає більше 12 млрд дол. Підраховано, що на кожного американця в середньому приходиться до 17 л. у рік. Смаки їх різноманітні: добре ідуть білі вина (38%) загального обсягу продаж, червоні (25%), рожеві та ігристі (19,2%).

Теперішній винний "бум" відмічається в останній час у Японії. По вживанню вина, в основному не виноградного (81%), вона вийшла на 3 місце у світі, доводячи обсяги продаж до 8 млрд дол. і обігнав такі визнанні виноробні країни, як Німеччині (6,5 млрд.дол.) і Італія (5,5 млрд.дол.). Зовсім трохи відстає від них Великобританія (5,2 млрд.дол.). Як показали дослідження, червоні вина найбільш мають попит, крім Італії, також в Іспанії та Великобританії, білі, крім

Америки, - в Італії, ігристі - в Німеччині. Кріплені вина більше, ніж в інших країнах п'ють у Америці (9,4 % обсягів), Франції (8,5%) і Великобританії (6,7%).

Рис.3 Обсяги винного ринку деяких країн в млрд. дол.

Винний стан життя Греції та Іспанії.

Греція. В Греції виробляють виноград та вино не менше 4000 років. Останні десять років країна виробляла в середньому 40-43 млн.дал вина. Кожний грек щорічно "зловживає" 30-32,5 л. цього напою. Асортимент виробленої продукції дуже широкий: це сухі, солодкі, кріплені, ароматизовані, ігристі вина, напої типу "бренді".

Виноградники в Греції займають площу 126 тис га., середня врожайність винограду - 1,2 млн.т., або 98 ц/га. Складені кадастри, в яких зареєстрований кожний виноградник з точною вказівного його місцеположення, аж до того, на якому схилі якого пагорба він знаходиться, площі, сортового складу, зросту кущів, основних елементів технологій його зрошування і економічних показників. Зрошуванням виноградників займаються як крупні так і мілкі сімейні господарства. Більшість мілких власників, не маючи власних переробних потужностей, здають свій врожай великим господарствам, де є заводи по переробці винограду.

Великі виноградарські "радгоспи" належать володарям виноробних та коньячних заводів.

В Греції сформовано велике об'єднання по виробництву та реалізації винограду та отримуваних з нього продуктів. В структуру об'єднання входять 32 кооперативи. Але ця потужна асоціація не користується своєю привілеєм монополіста, про що свідчить той факт, що з нею успішно існують ще 5 кооперативів.

Іспанія. По площі виноградників Іспанія займає 1 місце у світі. Лоза закутала більш 1,2 млн.тис.га. Піренейського півострова, що складає 23,5% виноградників Європи. Але по валовому збору винограду і вину вона поступається Франції та Італії.

У свій час Іспанії дуже пощастило: у той час як у кінці XIX - початку XX ст. виноградники Європи були заражені шкідником (філоксера), а південно-західна частина контингенту майже не була заражена цим шкідником. У той період іспанські вина користувались підвищеним попитом у Франції, Англії, Германії та інших країнах. Але у 1930 році Франція стала стимулювати власного виробника і різко обмежила імпорт виноробної продукції. Це дуже болісно вдарило по гаманцю іспанських підприємців.

Сучасний розвиток виноградарства та виноробства у цій країні можна відраховувати з середини 50-х років, коли почався підйом даної галузі.

Апогея виноробства в Іспанії достигла в кінці 70-х початку 80-х років. Площі виноградників достигли 1,7 млн.га, виробництво вина 400 млн.дал, а споживання на душу населення 90л. у рік.

На початку 80-х у Європі почало спостерігатися перевиробництво вина. Європейська комісія ввела закони, регулюючи ринок вина і обмежила розширення площі під виноградники. Іспанські виробники зараз беруть приклад з Французьких і направляють основні зусилля на випуск якісних вин.

Останнім часом в країні щорічно виробляється в середньому 200-300 млн.дал вина, звеселяється середньо-статична іспанська душа приблизно 40 л. цього напою.

А агропромисловий комплекс південної області України з його природно кліматичними умовами, уставленими традиціями виноградарства та виноробства мають велике економічне значення. Ці галузі істотно впливають на рівень соціально-економічного розвитку півдня України.

Промисловим вирощуванням винограду займаються близько 600 колгоспів та держколгоспів шести областей, чимала кількість винограду вирощується на присадибних ділянках, у колективних садах, селянських господарствах.

Виноробна галузь України представлена понад 200 підприємствами, на яких виробляються виноматеріали і випускають готову продукцію, шампанське, коньяк та інше.

В останні роки у виноградарсько-виноробному підкомплексі здійснюються соціально-економічні перетворення щодо переходу до ринкової економіки. Проводиться земельна реформа, формується багатоукладна економіка на основі розвитку різних форм власності - освоюються орендні відносини, створюються АП (АО).

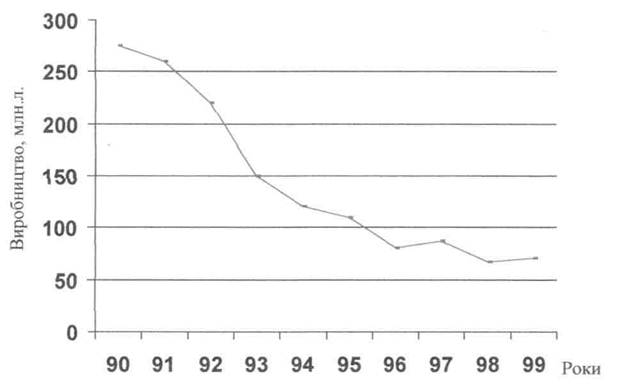

Разом з тим за останні роки у виноградарстві України посилився вплив ряду негативних тенденцій, які зумовили значне зниження його виробничо-економічних показників, які виражені у наступній схемі.

Рис.4 Виробництво вина в Україні, млн. л*

* Згідно даних Спецмонополії

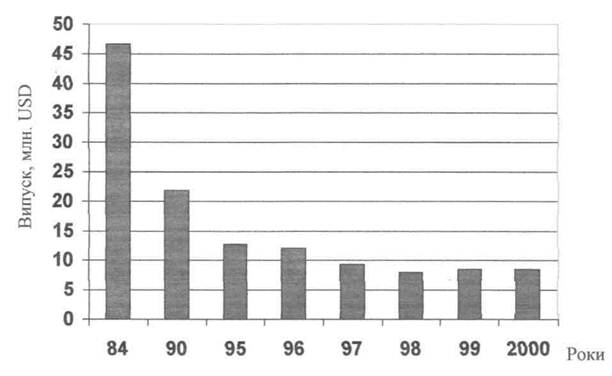

Рис.5 Випуск виноробної продукції в Україні, млн. USD*

* Згідно даних Мінагрополітики

На спад у виноградарстві, як одній з найбільш капітало- та матеріалоємних галузей АІЖ, особливо негативно вплинуло порушення еквівалентності обміну між сільськогосподарськими виробництвами та промисловістю, згортання поставок техніки, паливно-мастильних матеріалів, пестицидів, добрива тощо, стихійна зміна цін на матеріально-технічні ресурси. У результаті галузь опинилась у глибокій кризі. А це спричинило скорочення закупівлі винограду столових сортів. Через труднощі з реалізацією столового винограду, він використовується за призначенням лише на 25-30 %, а решта йде на промислову переробку. При цьому насиченість ринку столовим виноградом явно недостатня.

Викликає увагу стійка тенденція скорочення площ виноградників у суспільному секторі. У більшості господарств залишається низькою і нестабільною продуктивність насаджень.

До основних проблем у виноградарстві слід віднести і миттєве погіршення стану розсадницької бази. За останні роки значна кількість виноградних розсадників припинили вирощувати посадочний матеріал винограду. [69J

Останнім часом різко зменшилися обсяги виробництва виноробної продукції. Випуск виноградних вин скоротився. Скорочені потужності по переробці винограду на 11%, виробництву вина на 33%. Сировинна база виноробної промисловості забезпечує завантаження наявних потужностей лише на 45-50%.

Не відповідає сучасним вимогам і оснащення виноробних підприємств технологічним устаткуванням. До 60% технологічного устаткування та ємностей морально і фізично застарілі, багато заводів не оснащені холодильним устаткуванням.

З метою нарощування обсягів виробництва і продажу населенню винограду та продуктів його переробки Кабінет міністрів України спеціальною постановою затвердив "Основні напрями державної підтримки розвитку садівництва, виноградарства: виноробної промисловості на період до 2005 року" [5]

Передбачається провести валовий збір винограду в усіх категоріях господарств до 1042 тис т. Збільшення виробництва продукції буде досягнуто за рахунок підвищення продуктивності насаджень на основі подальшої інтенсифікації галузі. Для успішного виконання передбачених обсягів необхідно щорічно закладати 7,4 тис.га виноградників.

З метою посилення державного контролю за збереженням площ виноградників у суспільному секторі прийнято спеціальний порядок списання насаджень для всіх підприємств, незалежно від їх відомчої підпорядкованості.

Для закладення нових і реконструкції існуючих насаджень на період до 2005 року (з урахуванням потреб присадибних і фермерських господарств) виробництво посадочного матеріалу намічено довести до 15 млн.пгг за рік. Передбачається перевести виноградні розсадники на вирощування тільки елітного, а надалі - сертифікованого посадочного матеріалу. Із цією метою створюється мережа базових господарств у кожній із п'яти областей (Одеській, Херсонській, Миколаївській, Закарпатській, Запорізькій) та Республіці Крим по вирощуванню базового суперелітного посадочного матеріалу.

Визначені обсяги закладання маточників прищепних лоз, найбільш перспективних сортів і маточників підщепних лоз. Розроблена схема передачі садівного матеріалу від центра біотехнології (де вирощується базовий матеріал) базовим, а потім елітним розсадникам.

Виробництво виноградного вина на підприємствах виноробної промисловості намічається довести до 2005р. до 29 млн.дал. Для забезпечення таких обсягів випуску вина відповідно будуть збільшені виробничі потужності, які до 2005р. повинні становити 39 млн.дал. їх розвиток здійснюватиметься головним чином за рахунок реконструкції діючих підприємств і впровадження більш продуктивного технологічного устаткування.

Передбачається розширення асортименту і підвищення якості вин. Питома вага столових і марочних вин у загальному обсязі виробництва зросте на 35-50%. Будуть виділені мікрозони і організоване виробництво вин контрольованих найменувань за походженням.

Враховуючи підвищений попит на ігристі вина, передбачається обсяг виробництва шампанського у 2005 році довести до 72,2 млн. пляшок. Додаткові потужності будуть задіяні на ряді існуючих заводів, а також за рахунок будівництва нових підприємств.

Заплановано збільшити також потужність коньячного виробництва за рахунок реконструкції Одеського та Ужгородського коньячних заводів.

Для виконання наміченої програми вчені ІВЇВ (інституту виноробства і виноградарства) ім. В.Є.Таірова разом із спеціалістами Укрсадвинпрому пропонують здійснити такі основні заходи:

- щороку виділяти централізовані бюджетні кошти для державних виноградницьких господарств і пільгові кредити для господарств інших форм власності на закладення і догляд за молодими насадженнями. Продовжити до 2005 року дію розпорядження Кабінету міністрів України про відрахування від виручки виторгу у відпускних цінах у розмірі 8% на коньяк, шампанське, виноградні вина, які виробляються в Україні, у фонд розвитку виноградарства і розсадництва. На період створення маточних насаджень виділяти кошти на дотацію реалізаційних цін на елітний і сертифікований посадочний матеріал винограду;

- у системі Міністерства сільського господарства і продовольства України створити мережу державних служб для контролю якості садівного матеріалу з покладення на неї завдань сортової, фітосанітарної, технологічної і документальної сертифікації;

- для стимулювання виноградарських господарств різних форм власності, які не мають власної переробки, у збільшенні виробництва винограду і продажу його державі дозволити виноробним підприємствам продавати постачальникам сировини за цінами виробництва до 10% готової винопродукції і відрахувати їм 50% чистого прибутку від реалізації винопродукції із сировини постачальника, згідно з укладеним договором;

- створити мережу фірмових магазинів спеціалізованих господарств і виноробних підприємств у містах та інших населених пунктах України;

- організувати виробництво спеціалізованої техніки для виноградарства і розсадництва на підприємствах Одеської і Львівської областях, у Республіці Крим, а також засобів захисту рослин на підприємствах Одеської та Херсонської областей;

- створити при Інституті гідротехніки і меліорації УААН центр краплинного зрощення багаторічних насаджень, який би здійснював проектування, будівництво і ремонт системи краплинного зрошення;

- внести необхідні зміни у Земельний кодекс України та в інші законодавчі і нормативні акти з метою створення умов для проведення приватизації у виноградарсько-виноробному підкомплексі. Як один з найефективніших варіантів приватизації слід вважати створення на базі переробних підприємств асоціацій і акціонерних товариств з участю виробників сировини, яким доцільно виділити контрольний пакет акцій;

- для раціонального перерозподілу вивозу і ввозу столового винограду між областями, Республікою Крим і експорту-імпорту створити координаційний орган, який би забезпечував укладення договорів контрактації заготівельно-збутовими організаціями і виробниками винограду; як один з варіантів створення фермерських господарств виноградарського напрямку і ефективного використовування існуючих виноградників рекомендувати поступову трансформацію особистого і сімейного підрядів у виноградарстві в самостійні форми господарювання шляхом передачі насаджень у довгострокову оренду з наступним викупом або на безплатній основі в розмірі вартості майна, яке припадає на середньорічного працівника при приватизації (паюванні) власності і землі суспільних господарств;

- реалізація комплексу заходів, передбачених у програмі, поряд з іншими буде сприяти створенню необхідних умов для виведення із кризи і підвищення ефективності діяльності виноградарсько-виноробного підкомплексу, насичення ринку свіжим виноградом і продуктами його переробки.

При закладці нових виноградників необхідно врахувати експозицію ділянок, на яких будуть проводитися посадки. Необхідно врахувати досвід Франції і Італії і спеціальним законодавством заборонити проводити посадки найбільш високоякісних сортів в несприятливих умовах.

Для стимулювання закладки виноградників найбільш високоякісними сортами слід підвищити закупні ціни (на 20-25%) на ці сорти винограду.

Використовувати агротехніку з метою одержання стійких врожаїв з обліком кондицій, що передбачаються для винограду на виноматеріали.

Таблиця 3

ПЛОЩІ, ЗАЙНЯТІ ПІД ВИНОГРАДНИКАМИ, ТИС. ГА

| Показник | 1985г. | 1999г. | Відхилення | |

| Загальна площа | 208,7 | 134,2 | -74,5 | -35,7 |

| Плодоносні площі | 116,0 | 104,8 | -11,2 | -9,7 |

Таблиця 4

ЕКСПОРТ ВИН У 1999 РОЦІ

| Найменування | Кількість кг\л 100%-го спирту | Вартість експорту тис. USD | |

|

Всього Країни СНД Рос. Федерація |

6 |

157444090/1132682 10925469/8714506 У тому числі 9641319/7579381 |

13400,35 5879,47 5078,36 |

|

Інші країни світу Європа Німеччина |

4818621/2612320 У тому числі 4579660/2499526 У тому числі 341573/1833396 |

7520,88 7285,55 |

Таблиця 5

ІМПОРТ ВИН В УКРАЇНУ ЗА 1999 РІК*

| Назва | Кількість кг/л | Вартістьть |

| 100%-ного спирту | імпорту,ЦЖ) | |

| Всього | 12273608/9952428 | 8460,65 |

| Країни СНД | 5296723/4495280 | 5512,7 |

| У тому числі | ||

| Грузія Молдавія | 449831/427086 | 1542,45 |

| 4837118/4058420 | 3948,05 | |

| Європа | 6892053/5396128 | 2897,59 |

| У тому числі | ||

| Болгарія | 3539481/2251781 | 660,34 |

| Угорщина | 2220894/2225288 | 922,82 |

| Франція | 376603/254169 | 865,22 |

*Згідно даних Держкомстату

Таблиця 6

ОБСЯГИ ВИРОБНИЦТВА ВИНОГРАДНОГО ВИНА*

| Основні виробники | 1997г. | 1998г. | 1999г. |

| "Кримсовхозвиштром" | 1808 | 1272 | 1137 |

| "Массандра" | 716 | 626 681 | 830 852 |

| "Одесосовховизвиштром" | 1099 | ||

| "Миколаївсадвинпром" | 145 | 43 | 223 |

| "Херсонсадвинпром" | 595 | 306 | 406 |

| "Закарпатсадвинпром" | 398 | 246 | 112 |

| "Україною вина" | 904 | 361 | 386 |

| Інші | 958 |

1927 5492 |

2055 6001 |

| Всього | 6623 |

*Згідно даних "Укрвиштрому"

Таблиця 7

АСОРТИМЕНТ ВИН (КІЛЬКІСТЬ НАЙМЕНУВАННЬ)*

| 1999р. | 1998р. |

| 320 | 264 |

*Згідно даних Спецмонополії

1.3 Використання технологій для виробництва безалкогольних

напоїв у виноробній галузі

З винограду можна одержати більше 50-ти різноманітних продуктів, готових до вживання, або напівфабрикатів.

В наш час значна кількість винограду направляється на виробку натуральних соків.

Технічне переоснащення виноробних підприємств на виробництво безалкогольних продуктів набагато вигідніше, ніж будівництво нових сокових заводів, потребуючих великих капіталовкладень. Тому застосування тих технологій, що є та устаткування для переробки виноградної сировини у безалкогольну продукцію має велике господарське значення. Успішне рішення цієї задачі залежить від результативності НДОКР, від рівня створення принципово нових видів техніки та технології на підприємствах переробної промисловості. Нові технологічні направлення дозволили повніше по зрівнянню з попередніми роками, використовувати виноград на виробництво безалкогольної продукції.

Застосований на підприємствах консервної промисловості метод виробництва соку з асептичним зберіганням складається з роздільної стерилізації продукту (сусла), повітря та послідуючого зберігання соку в стерильних умовах під тиском.

На винзаводах неможливо без значних доробок виробляти соки по технології, застосованій у консервній промисловості. Необхідні пошук та розробка нових технологій, які дозволяють перепрофілювання винзаводів на виробництво безалкогольної продукції з мінімальними витратами.

Запропонований фахівцями спосіб хімічної стерилізації заснований на використанні дешевого і простого у вживанні розчину амтиформіну, котрий показав себе достатньо ефективним засобом інактивації мікрофлори.

Різновидністю асептичного зберігання є розроблена апаратурно-технологічна схема зберігання соку-полуфабрикату на холоді (-1 -2 С) з добавленням консерванту - сорбінової кислоти (до 200 мг/дм3 ). Цей спосіб зберігання дає змогу швидко і з малими витратами перепрофілювати на виробництво соків крупні винзаводи.

Одним із перспективних методів стерилізації соку є мембранна технологія, яка випробувана у виробничих умовах. Мембранна мікрофільтрація забезпечує більш високу якість продукції, а послідовно, й виробку марочних соків, що значно знижує енергетичні і трудові витрати. Вказані технології можна впровадити практично на всіх винзаводах.

Аналіз хімічного змісту виноградного соку показує, що в ньому найбільше води (приблизно 80%), ось чому зберігання цього продукту в великій кількості економічно не вигідно. Найбільш перспективним є виробництво виноградних сокових концентратів. Концентрування виноградного соку здійснюють на підприємствах консервної промисловості з натуральних соків, вироблених на виноробних заводах. Але якість таких виноградних концентратів дуже низька. В них є багато взвесій, в ароматі відчуваються сильні уварені тони, колір дуже темний, невластивий виноградним концентратам.

Раніше концентрований сік (вакуум-сусло) широко використовувався при виробництві низькосортних вин. У зв'язку з скороченням асортименту і обсягів вин низької якості, значно зменшився попит на вакуум-сусло, використовуване в виробництві.

Постало запитання з використанням виноградних концентратів для виробництва безалкогольних напоїв, а також у інших галузях харчової промисловості. Одним з перспективних напрямків є виробництво покращенних по якості виноградних консервантів.

Підвищення якості досягається за рахунок купажування концентрату з виноградним соком, або іншими полуфабрикатами на основі виноградного соку і ароматизаційними настоями із різноманітних рослинних інгредієнтів.

Технологія виробництва ароматизованого виноградного концентрату базується на: виноградний концентрат змішують з пастеризованим виноградним суслом до одержання кондиції по цукру 68-70%. Потім додають настій із рослинних інгредієнтів (10-11% від обсягу купажної суміші). Для підвищення біологічної цінності концентрату використовують аскорбінову кислоту(50-100 мг/дм3).

Біологічної стабілізації виноградного концентрату домагаються шляхом нагрівання його до температури 75- 80 С. Концентрат у гарячому вигляді фільтрують на рамних фільтр-пресах.

Виноградний концентрат покращенної якості може бути реалізований в роздрібній торгівлі ( в пляшках без розбавлення з водою, з вказівками способу його використання ).

Перевага використання ароматизованого концентрату полягає в тому, що його можна транспортувати й використовувати за територією країни. Перевіз концентратів обходиться значно дешевше, ніж перевіз виноградного соку. В перспективі намічається організація випуску безалкогольних напоїв на підприємствах.

Сироп для безалкогольного напою готують гарячим способом з виноградного соку європейських сортів винограду, цукру й лимонної кислоти. Кондиції сиропу: цукор 40-41%, кислотність 11-12 гр/дм3. Гарячий сироп фільтрують і направляють в ємкість для охолодження й зберігання. В охолодежений сироп додають настій з рослинної сировини, в склад якого входять інгредієнти ( трава полині гіркої, трава та листя полині лимонної, трава доника жовтого, майорана, тисячолистника звичайного, м'ята перечна, звіробій, шалфей-мускатний, вівсяна солома, душиця звичайна, плоди фенхеля звичайного, плоди шиповника) і пряності (коріандр, кардамон, поміранцева кірка, ванілін, масло цитрусове, гіраневе).

Розлив напоїв здійснюється на лініях розливу по прийнятій в безалкогольній промисловості схемі, включає такі операції: дозування ароматизованого сиропу; добавлення життєвої охолоджуваної води, насиченої диоксидом-вуглецю; укупорку кронен пробкою; зовнішнє оформлення пляшок.

Ароматизовані виноградні концентрати мають велике застосування при виробництві безалкогольних напоїв. Вони можуть бути використані також у кондитерській промисловості, у виробництві морозива та інших галузях харчової промисловості.

Будь-який безалкогольний напій, якщо його розкласти на складові, має смакові (ароматичні) речовини, барвники, підсолоджувач (цукор або цукрозамінник) вуглекислий газ, кислоту та воду за виключенням останньої, все сміло можна віднести до харчових добавок.

1.4 Антикризовий менеджмент для підприємств в умовах ринку

Антикризовий менеджмент в умовах ринку вирішує безліч запитань, пов'язаних з рішенням проблем виникаючих на підприємстві. Ми особливу увагу приділимо асортиментній та ціновій політиці в процесі виходу будь-якого підприємства з кризисної ситуації.

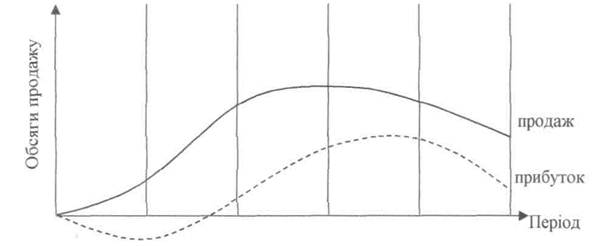

При проведенні асортиментної політики необхідно враховувати життєвий цикл ринкового продукту, а потім вже змінювати маркетингову структуру підприємства. Життєвий цикл товару на ринку складається, як правило, з 5-ти чітко виділених фаз.(Рис. 6)

Рис. 6 Життєвий цикл ринкового продукту

Коротко розглянемо особливості кожної фази товару, тому що вони визначають в комплексі маркетингу дві важливі проблеми: коли починати відновлення продукції для заміни застарілих товарів і як ефективно працювати з товарами, які вже є на ринку, щоб подовжити термін їх життя.

Перша фаза - розробка товару. Насамперед, ніж виходити на пробний ринок зі своєю продукцією, підприємство повинно провести розрахунки витрат і прибутку, а якщо у нього нема впевненості, що витрати зовсім відкупляться, то немає потреби йти на таке ризиковане вкладення як засвоєння нової продукції.

Друга фаза - введення товару на ринок. Вона охоплює період першочергової пропозиції обмежених партій товару на ринку, а потім і масової ринкової поставки.

В фазі входження у ринок, особливо в самому початку (вже при позиціюванні), велика увага приділяється високій якості товару. Тому що головною ціллю підприємця є не тільки потяг отримати великі обсяги продаж і прибутку, скільки забезпечити виробу престижне положення серед конкурентів, сформувати позитивне відношення до нього споживачів, переконати їх в корисності вкладення коштів у придбання даного виробу. У реалізації антикризової стратегії маркетингу на цьому етапі головна роль приділяється контролю якості товару, впроваджуваного на ринок, та відстеженню реакцій у відношенні його прийняття або неприйняття покупцями.

Третя фаза - розвиток (ріст) продажу товару. Основні зусилля підприємців зосереджені на тому, щоб забезпечити товару швидке просування до споживача, тобто розширити продаж та отримати прибуток, щоб повністю виправдати виробничі витрати та мати кошти на розвиток бізнесу.

На цьому етапі ринок швидко приймає товар, характеризується швидким ростом прибутку. Рівень прибутку досягає своєї вищої точки. Загальні витрати на маркетинг знижуються.

Четверта фаза - зрілість, насиченість та стабілізація ринку. В цей період у підприємців виникають серйозні труднощі - неконкурентоспроможні вироби витісняються з ринку. Щоб підняти падаючий рівень продажу і прибутку, випробовуються нові форми реклами і стимулювання збуту. Виробник намагається стабілізувати своє положення, втримати продаж і прибуток на прийнятному рівні, доки дозволяють умови конкуренції. Рівень прибутку майже завжди досягає своєї вищої точки раніше, ніж рівень продажу, оскільки після визначеного моменту (назвемо його піком життєвого циклу) стає все важче добиватись збільшення обсягів продажу, а кожний послідуючий приріст збільшує витрати в результаті більш високих витрат на рекламу та організацію торгівлі, внесення модифікацій у виріб, зниження цін і т.п.

П'ята фаза - скорочення реалізації (вмирання ринку) і обновлення ринкового продукту. На цьому етапі перед виробником постає дилема: або змиритись з тим, що в результаті неухильного падіння рівня продажу та прибутку виробництво товару стане зовсім неможливим, або знайти допоміжні кошти для підвищення рентабельності його випуску і підтримання положення фірми на ринку, наприклад, за допомогою оригінальних рішень у сфері реклами, більш вдалого і нарядного виду упаковки, зниження цін, і т.п.

Яке значення має в антикризовій стратегії управління концепція життєвого циклу? Вона спонукає керівників аналізувати діяльність підприємства не тільки з точки зору сьогодення, але і з позицій його розвитку в майбутньому, ставить їх перед необхідністю систематичної роботи по плануванню і освоєнню нової продукції. На кожному етапі життєвого циклу товару виникають свої проблеми в освоєнні ринку, тому антикризові маркетингові програми і пов'язані з ними витрати повинні враховувати специфіку окремих фаз життєвого циклу.

Уяву про різні маркетингові стратегії в залежності від фази циклу життя можна отримати з наступної схемі-моделі. (табл.8)

Таблиця 8

МАРКЕТИНГОВА СТРАТЕГІЯ НА РІЗНИХ ФАЗАХ ЖИТТЄВОГО ЦИКЛУ РИНКОВОГО ПРОДУКТУ

| Фази життєвого циклу товару | ||||

| Елемент маркетинго вої програми | Введення на ринок | Ріст продажу | Зрілість і стабілізація | Старіння і вмирання |

| Цілі маркетингу |

Ввести товар на ринок, запропонувати його споживачам |

Завоювати позицію на ринку | Утримати завойовані позиції на високому рівні | Реалізувати всі накопиченні запаси і без витрат перейти до нового життєвого циклу |

| Інформація | Про групи споживачів, які взмозі прийняти товар; оцінки основних споживчих властивостей товару | Про можливу ємкість ринку; різні групи споживачів; оцінки всіх споживацьких властивостей і сервісу |

Про повну ємкість ринку. Можливостях його повного насичення; оцінки споживацького незадоволення |

Про ступінь насичення попиту; оцінка можливих напрямків обновлення асортименту7 |

| Товар | Основний варіант | Удосконалений | Диференційований | Підвищеної рентабельності |

| Споживачі | Любитель | Масовий ринок | Масовий ринок | Відстають |

| Ціна | Висока | Висока, потім стабілізується і трохи знижується | Продовжує слабо знижуватись |

Низька, потім мінімальна, бросовая |

| Поставки на ринок | В невеликій кількості (пробний ринок) | Різко збільшується, а потім стабілізується | Знижується, максимально залучаються запаси | Мінімально необхідна |

| Кількість конкурентів | Невелике | Поступово зростає | Велика | Знижається |

| Прибуток | Низький | Використовуються нові канали для підвищення продажу і залучаються можливі канали розподілу | Кількість каналів зменшується | Використовують тільки ті канали, які необхідні для мінімальної поставки |

| Реклама | Про споживацькі властивості нового товару, його переваги | Посилюється орієнтація на мотиви покупки, реклама підтримуюча, впевнююча | Підтримуюча, нагадуюча | Нагадуюча, або взагалі відсутня |

| Витрати на маркетинг | Високі | Або зростають, або на рівні першої фази, а потім знижуються | Мінімальні | Переключаються на новий життєвий цикл |

| Рівень продажу | Невисокий | Обсяги продажу швидко зростають і потім стабілізуються |

Від стабільного починає зменшуватися |

Падає від мінімального до нульового |

У зв'язку з тим, що період фаз життєвого циклу різний, перехід від фази до фази проходить повільно, служба маркетингу підприємства повинна постійно слідкувати за змінами у продажі і прибутку, виявляти причини виникаючих змін з тим, щоб своєчасно встановити межі фаз і очікувані тенденції у розвитку ринку й внести відносні корективи в маркетингову програму бізнес-плану.

Особливе місце в антикризовій стратегії управління бізнесом належить оновлення асортименту продукції. Споживач чекає новинок, і якщо фірма їх не засвоїть, то її місце на ринку швидко займуть конкуренти. Тому одна із важливих задач стратегії антикризового управління полягає в тому, що треба постійно слідкувати за змінами потреб, робити відповідні прогнози і запропонувати у порядку проби ринку новий асортимент виробів, щоб потім, вивчивши реакції споживачів, закласти прийняті ними новинки в масове виробництво. Грамотна товарна політика потребує не тільки постійного обновлення товарної пропозиції шляхом створення новинок і модифікацій існуючих виробів за рахунок покращення їх товарних характеристик і пристосувань для нових сегментів ринку, але і діяльної стратегії введення новинок у ринкову стихію.

Стратегія розробки товарів базується на двох організаційних моментах: покупці патенту, ліцензії на виробництво нової продукції, запропонованій чужою фірмою, і створення власного відділу товарних досліджень і розробок. Існує спеціальна структура створення новинок і модифікацій товару, яка охоплює наступні основні етапи:

1- пошук і формування ідей новинки на основі вивчення споживацьких потреб, запитів, очікувань, досягнень науки і техніки, аналізу продукції конкурентів;

2- відбір ідей по критеріям розміру ринку, продажної ціни товару, витрат на промислове освоєння новинки, розміру можливого прибутку і т. п.;

3- розробка і перевірка на групі цільових споживачів проробленого варіанту товарної ідеї, представленого у виді конкретного образу або поняття, значимого для споживача;

4- розробка стратегії маркетингу по виходу на ринок з конкретною новинкою;

5- аналіз можливостей виробництва і збуту за допомогою контролюємих показників продажу витрат і прибутку;

6- розробка товару як фізичного втілення товарного замислу і його технічного випробування;

7- випробування товару-новинки в умовах ринку для складання прогнозів збуту;

8- організація комерційного виробництва;

9- сегментування (поділ ринку на групи споживачів, по регіонам та іншим факторам).

При розробці товарних антикризових маркетингових стратегій обов'язково повинні враховуватися деякі обмеження: по-перше, ресурсний фактор. Як би не були захоплюючі ті чи інші конкретні ідеї обновлення продукції та сервісу, вони не можуть відриватись від реальних ресурсів фірми і головної її комерційної цілі - отримання прибутку. По-друге, поставивши задачу, можливо, більш повного задоволення споживацьких очікувань і особливих потреб, висунутих до товару, фірма не повинна забувати про необхідність отримання прибутку, а це не завжди вдається, тоді як поточні задачі маркетингу можуть не співпадати з комерційними цілями і фінансовими можливостями підприємців. По-третє, необхідно чітко визначити споживацьку адресу.

Спостереження показують, що ні одна компанія у світі не спроможна на 100%-ний захват ринку. Покупці відрізняються один від одного потребами, смаками, звичками, віком, статтю, сімейним положенням, освітою, професійними та іншими інтересами, а також різним рівнем доходів, географічним положенням та іншими характеристиками. Кожна з них може стати основою для визначення груп споживачів (сегмента ринку), на потреби та смаки яких слід звернути увагу при розробці товару та його реклами. Сегментування ринку - одна з ключових процедур маркетингу, допомагає підприємцю правильно розподілити свої ресурси при виробництві продукції і організувати ефективне обслуговування найбільш відгукнувшихся на цю продукцію споживацьких груп.

Для здійснення модифікації вже існуючого на ринку товару необхідно забезпечити збір наступної інформації:

1 - загальну оцінку ринкових характеристик товару на визначений період часу для визначення слабких сторін товарів по фазам кривої життєвого циклу;

2 - відношення споживача до товару. Якщо більшість споживачів задоволені товаром і рівень його продажу залишається достатньо високим, нема потреби для проведення модифікації;

3 - практику конкурентів. її необхідно знати, як і загальні тенденції розвитку ринку. Модифікація товару, побудована на усвідомленій спробі визначити зміни товарної стратегії конкурента, може бути успішною, якщо уважно проаналізувати весь необхідний фактичний матеріал.

Вихід на ринок з новими і удосконаленими товарами - запорука росту і виживання підприємства, важлива складова частина стратегії антикризового управління. Виробники, які першими запропонували новинку, на протязі якогось часу володіють усім ринком і можуть налагодити вигідний збут перед тим, як у діло трутяться конкуренти.

Критерій новинки ринкового продукту полягає у тому, щоб внесена новизна служила основою переключення переваг покупців на даний товар.

Поняття "новий виріб" визначає любі серйозні зміни у формі, вмісту або упаковці, які мають значення для споживача. Це можуть бути зовсім нові товари, яких раніше зовсім не було на ринку; або добавлення нових компонентів до вже існуючих, а також зміни в упаковці, здібні суттєво змінити звичну уяву про товар; або його здібності більш ефективно задовольнити платоспроможні потреби покупців.

Для того, щоб достигнути при випуску нового виробу поставленої цілі, потрібна глибока розробка маркетингової програми, яка включає такі конкретні запитання про:

- місткість ринку;

- обсяги необхідних капіталовкладень;

- можливі прибутки виробів;

- ступінь підприємницького ризику;

- патентний захист виробу;

- існуючих і можливих конкурентів;

- порівняльну характеристику готових до випуску і конкуруємих

- товарів;

- імідж фірми і його вплив у якості інструменту в конкурентній битві

- на ринку;

- можливу тривалість життєвого циклу даного товару;

- емоційне сприйняття нового продукту на ринку;

- вплив сезонних факторів на виробництво при реалізації виробів;

- можливість засвоєння серійного випуску товару та необхідний для

- цього час;

- труднощі, які виникнуть при організації виробництва і реалізації товару;

- доступ матеріальних ресурсів і безперервному забезпеченні ними процесу виробництва у прогнозованих обсягах, необхідних для повного задоволення попиту покупців по прогнозованих цінам, які дозволяють отримати очікувану норму прибутку на вкладений капітал;

- зовнішній вид виробу, його пакунок, витрати на рекламу і стимулюванню збуту.

Для перевірки стану ринку обирається визначений його сегмент і на нього направляється створена продукція. У літературі по маркетингу можна зустріти таке правило: випускай те, що можеш продати.

Це значить, що поки у виробника нема впевненості у збуті продукції, не можна приступати до її виробництва. Така впевненість може з'явитись після випробувань новинки на пробних ринках. Підконтрольний пробний ринок дає можливість оцінити успіх або невдачу підприємства, а також вивчити ті специфічні фактори, які у фактичній мірі в змозі сприяти впровадженню виробу на ринок. Пробний продаж допомагає встановити:

• актуальність реальної або потенційної потреби, яку може задовольнити запропонована ринку продукція;

• кількість показників та тенденції розвитку попиту, цін, пропозиції;

• рівень конкуренції на ринку.

Після сумлінного вивчення результатів пробного продажу фірма уточнює стратегію управління проектом, програму кінцевого виходу на ринок і визначає бюджет маркетингу.

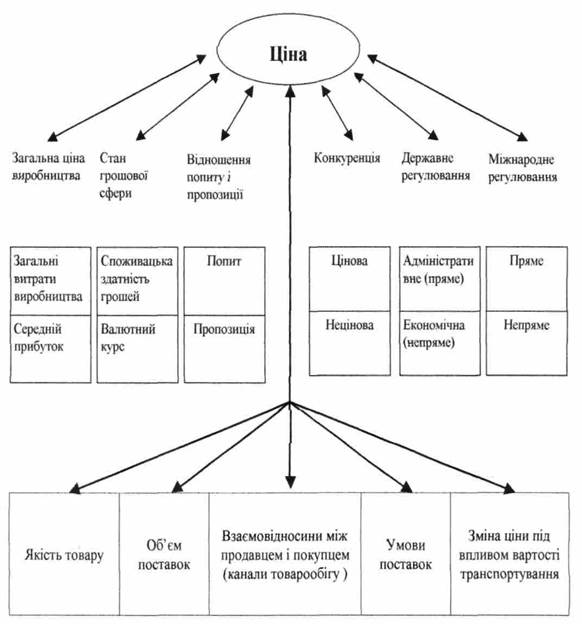

Концентрованим вираженням ринкової коньюктури є ціна. Фактори, діючі на ціни, відображені на Рис. 7.

Рис. 7. Схема ієрархічної підпорядкованості ціноутворюючих факторів.

Процес ціноутворення дуже складний, бо він включає масу факторів - і власно цінових, і впливаючих не тільки безпосередньо на ціни. З кола факторів, формуючих попит, у ціні, наприклад, враховується психологія її сприймання покупцями: відмічено, що низькі ціни на послуги деяких фірм "відлякують" клієнтів, підчас справедливо вважаючи, що такі фірми в змозі запропонувати тільки послуги низької якості. З факторів пропозиції ціна обов'язково включає сировину, матеріали, якість продукції та ін.; з факторів сервісу - набір, якість, оперативність і доступність послуг.

Крім цього, фірмі треба вирішити й інші запитання, тісно пов'язані з ціновою політикою, наприклад: як міняти первісну піну, щоб отримати необхідний прибуток і хоч би втримати (а краще розширити) свій сегмент ринку.

Спеціалісти по маркетингу для розрахунків ціни використовують різні підходи, котрі залежать від загальної стратегії ринкової діяльності фірми. Можна виявити деякі загальні принципи в цих підходах. Конкретні якісні розрахунки ціни проводяться в залежності від сегменту ринку, життєвого циклу ринкового продукту, характеру цього продукту, потенційних обсягів товарної пропозиції і попиту, положення конкурентів на ринку, особливостей сервісних послуг, умов організації товаропросування, реклами, збуту. В ціні товару або послуги враховуються, таким чином, вироблені витрати, реалізуємий прибуток, відношення попиту або пропозиції. Ті ж самі фактори і регулюють ціноутворення, діючи через економічні закони: попиту і пропозиції, вартості, вирівнюванню норми прибутку.

Специфічним маркетинговим підходом до формування ціни на товар чи послугу є позиція, при якій споживач твердо орієнтується на "свою" фірму, будучи впевненим, що фірма, торгуюча, скажемо, дешевою продукцією, не буде різко піднімати ціни, а якщо введе на ринок новий товар, то ціна його теж буде в повній мірі прийнятною.

Визначаючи конкретні рівні цін, фірми виходять або з вже існуючого на ринку положення з цінами, або формують їх виходячи із виробничих витрат, або на базі так названої цільової норми прибутку. У першому випадку в якості відправного пункту беруться вже існуючі на ринку ціни. Це найбільш поширений підхід на вільному ринку, коли більш або менш стабільний асортимент товарів, наприклад, це характерно для ринку виробів легкої промисловості, продуктів харчування, деяких видів устаткування, послуг. В таких умовах ціна, як правило, не є визначаючим на ринку фактором. Друге діло ринки автомобілів, чорних і кольорових металів, нафти й продуктів її переробки, де виробництво більш монополізовано. Там використовуються принципи формування цін від витрат і від прибутку, при яких цінова політика фірм є визначаючою. Це зовсім не значить, що лише ціни рухають розвитком ринку. Одночасно приходиться вирішувати запитання про рівень цін і обсяги вироблюваних та реалізуємих товарів. Таким чином, на цінову політику чинить непрямий вплив через товарну пропозицію: обсяги виробництва скорочуються, і товарна пропозиція зменшується (або збільшуються запаси); обсяги виробництва збільшуються (використовуються накопичені запаси), і пропозиція зросте. Перший шлях фірми вибирають, щоб підвищити ціни або не допускати їх зниження, так щоб зберегти прибуток або навіть збільшити його. Другий шлях використовується, коли фірма намагається затвердити пануюче положення на ринку.

Вплив на ціни створює і інший елемент ринку - попит. Чим він вище, тим більше зросте ціна, і навпаки, з зменшенням попиту ціна падає. Однак в останні десятиріччя в країнах з розвинутою ринковою інфраструктурою фірми намагаються регулювати попит не за допомогою цін, а в основному через рекламу і нові методи стимулювання попиту і збуту, удосконалення товарів і послуг.

В цілому реальні пропорції в цінах визначаються все ж за рівнем закріпленої на ринку ціни, яка склалась, виходячи із витрат ведучих постачальників і існуючої конкуренції. При усій різності конкурентних умов бізнесу цінову політику в маркетингових програмах фірми будують на основі наступного загального алгоритму дій:

1- Формування маркетингових задач, які допомагають встановити, задоволенню яких цілей використовуваний ціновий механізм: максимізації прибутку завоюванню лідерства, забезпечення виживанню на ринку і т. п.

2 - Визначення попиту: яку кількість товарів та послуг даної фірми може бути продано по однаковим і різним цінам. Визначення максимальної ціни.

3 - Оцінка витрат: витрати виробництва, розподілення, збуту плюс середня норма прибутку.

4 - Аналіз цін конкурентів.

5 - Вибір конкретної методики ціноутворення.

6 - Встановлення кінцевої ціни з урахуванням психології ціносприйняття.

7 - Встановлення знижок з цін і заліків: прямі знижки з прейскурантної ціни товару, за послуги по продажу, зберіганню і т. п., за передчасні закупки використовуються у комплексі з іншими видами знижок - заліками за заміну старого товару новим, дилерські нагороди, за участь у рекламі і таке інше.

Кожна фірма при розрахунку цін на свою ринкову продукцію змінює приведений вище загальний підхід в залежності від конкретних умов виробничої і торгової діяльності. Зупинимося на деяких найбільш поширених методах визначення цін. Це методи:

• повних витрат;

• орієнтація на узагальнені витрати;

• граничні витрати;

• на базі нормальних (стандартних) витрат виробництва;

• цільової ціни (або цільової норми прибутку), виходячи з прямих витрат.

Метод повних витрат заснований на розрахунковій ціні, визначеній по сукупності усіх прямих і непрямих витрат виробництва товару і його реалізації. До них приєднуються накладні витрати і величина прибутку, скоординованого на норму судного відсотку, середню швидкість обігу капіталу та рівень конкуренції у галузі.

Метод орієнтації на узагальнені витрати. Розрахунки тут ведуться, як і в попередньому випадку. Визначаються середні витрати на виробництво одиниці продукції з розподілом витрат на змінні і постійні. Якщо коньюктура змінюється не суттєво, обсяг виробництва не на багато скоротиться або розшириться, тоді ціни не прив'язуються до рівня повних витрат, і фірма намагається їх визначити, орієнтуючись на середні витрати. Метод середніх витрат частіше всього використовується, коли фірма ставить на протязі довгого періоду підтримати стабільні ціни.

Метод граничних витрат дозволяє враховувати застосування витрат, пов'язаних з розширенням масштабів виробництва або продажу. Він використовується тоді, коли фірма тягнеться до граничного розширення виробництва і збуту. Під граничними витратами розуміється зміна суми загальних витрат на одиницю продукції в результаті збільшення виробництва або продажі. Рівень граничних витрат може бути вище або нижче середніх, що залежить від характеру і масштабів збільшення попиту, терміну його зміни, можливостей задоволення попиту при існуючих виробничих і торгових потужностей і від ряду інших факторів.

Метод, оснований на базі нормальних (стандартних) витрат виробництва - специфічний метод розрахунку ціни не з фактичних, а з запропонованих витрат фірми при існуючих умовах виробництва і продажу тих, що є матеріальних і вартісних нормативах. Всі витрати розраховуються тут до початку виробництва і продажу, а собівартість продукції визначається по встановленим нормативам її калькуляції. В рахунок беруться нормативи сировини і матеріалів, норми витрат на виплату робочій силі та ін., а також накладні витрати. Загрузка потужностей на 80% вважається нормою або стандартом.

Метод цільової ціни (або цільової норми прибутку) виходячи з прямих витрат. Вихідним моментом визначення ціни теж є витрати господарської діяльності при визначному рівні загрузки потужностей, однак підхід до встановлення прибутку інший, тобто: фірма установлює таку ринкову ціну на свій товар або послугу, в якій наперед забезпечувався б бажаний розмір прибутку.

При виборі конкретного методу розрахунку ринкової ціни фірми керуються обсягами господарської діяльності, ступеню захвату і стійкості ринку, яка визначається довготою життєвого циклу ринкового продукту, характером самої ціни; видом продукції, виносячої на ринок і ступеню її взаємозамінності по відношенню до аналогічних продуктів фірм-конкурентів.

В немалій ступені ціна залежить і від фаз життєвого циклу продукту на ринку. Більшість товарів і послуг в період зародження їх життєвого циклу використовується максимальна, але еластична ціна, тоді як проектування нових товарів і послуг, створення пробних баз реалізації і "запуск" їх у серію, реклама та інші методи просування на ринок потребують більш значних витрат, ніж витрати на масове збільшення вже прийнятих ринком традиційних товарів та послуг. Тому на стадіях розвитку і зрілості життєвого циклу нової ринкової продукції ціни, як правило, постійно знижуються, зате у фазі старіння продукції вони стабілізуються, після чого у фазі вмирання застосовується мінімальна ціна.

Відносно і прибуток, закладений у ціні, також міняється по фазам циклу життя ринкового продукту:

• від збитків до мінімальної - у фазі зародження;

• від нижче середньої до середньої - у фазі розвитку;

• максимальна - на етапі зрілості;

• від середньої до нижче середньої - в період старіння;

• мінімальна - у фазі вмирання життєвого циклу.

Ціни враховують стержневі фактори маркетингової стратегії товарної пропозиції: якість і ремонтоспроможність продукції, а також рівень сервісу та ін.

1.5 Заходи по покращенню та підвищенню рівня виробництва.

Стан виробництва в цілому можна судити в першу чергу по стану сировинної бази. А темп росту виробництва вина необхідно зрівняти зі збором та переробкою винограду.

Виноробство - мистецтво по перетворенню виноградного соку у вино.

Данні площі, зайнятій під виноградники, досить суперечні. По різним оцінкам, сьогодні лозою засаджено від 99 до 119 тис.га. І з 1985р. площа постійно скорочується.

Середня врожайність винограду у другій половині 90-х років в Україні не перевищувала 23 ц/га. А економічно вигідніше займатися виноградом при врожайності приблизно 50 ц/га, завіряє більшість суб'єктів галузі. З моменту антиалкогольної кампанії 1985 - 1986рр. валовий збір винограду та обсяги виробництва вина і коньяку, впали більш ніж в 5 разів.

Середній зріст вітчизняних виноградників 12-15 років, це майже старий вік. За останні роки закладається немало нових виноградників але старих розкорчовується ще більше.

Інвестиції у виноградарство вливаються досить в'яло. Гроші вкладаються головним чином в ординарне вторинне виноробство, обіг коштів в якому різко перевищує один рік, а віддача від винограднику наступає не раніше 3-5 років з моменту закладки, і заморожувати кошти на великий строк спонсорів мало.

Зарубіжні інвестори навряд чи стануть вкладати гроші у розвиток української сировинної бази. У Європі зараз перевиробництво; 300 млн. дал виноматеріалів. "Заграниця" більш зацікавлена сьогодні в ринку збуту готової продукції, ніж в відновленні чиєї б то не було виноробної промисловості.

Найбільші серед українських компаній, інвестуючих у виноград: АО "Агропромислова фірма "Таврія" і АГГ "Одеський коньячний завод".

Джерелом винної ріки можна вважати первинну переробку винограду. Переробка винограду та виробництво з нього виноматеріалів, яке ділиться на З основні частини:

1 - саме виноробство, або виноробство тихих вин;

2 - виробництво ігристих вин;

3 - коньячні вироби.

Всього в Україні більше 120 заводів первинного виноробства, але сьогодні роблять не всі по різним обставинам, насамперед це нестача коштів.

У самі найкращі роки в Україні перероблювали 900 тис.т. винограду і виробляли із них 48 млн дал тихих вин. По цим цифрам можна судити про потенціал галузі.

Реально працюючих заводів вторинного виноробства (промислова переробка виноматеріалів в вино, його витримка, зберігання, підготовка до розливу і безпосередньо розлив) більше 50. Серед них 38 "старих бійців", збудованих ще за радянські часи. Всього ж ліцензією на право виробництва вина володіють декілька сотень фірм, але більшість із них або зовсім не роблять на ринку, або роблять якось непомітно. Реально і потенційно більші з них -НПАО "Масандра", "Інкерманський завод марочних вин", АО АПФ "Таврія", СПК "Ізумрудний".

Середній рівень вживання вина на одну душу населення України не перевищує 1,2 л в рік.

Питому вагу у виноробстві вина грають допоміжні матеріали. Щорічна потреба галузі в пляшках для тихих вин в останні роки не перевищувала 90-100 млн шт.

Таж ситуація і з укупоркою. Але саме найбільше Україні не везе з корковою пробкою.

Для ординарних вин коркова пробка виконує скоріше "поштову" функцію. Поліетилен достатньо біохімічно нейтральний, і тільки при довгій витримці в колекції може вступити в реакцію зі змістом пляшки. Ось чому корка життєво необхідна тільки для колекційних вин. Але вона грає неабияку роль в маркетинговій політиці багатьох підприємств, наряду з барвистою етикеткою.

Етикетку винзаводи купляють безпосередньо у виробника. Частіше всього постачальниками наклейок виступають місцеві поліграфічні підприємства і фірми-сусіди заказників. Великі винороби добираються аж до Києва, де їх задовольняє поліграфічний центр ЗАО "Київська поліграфічна фабрика "Заря", ЗАО "Видавництво Бліц-інформ" - "Бліц-прінт", компанія "Новий друк".

Виноградним вином є напій, котрий утворюється внаслідок спиртового зброження соку винограду.

Вина, незалежно від місця походження, діляться по кольору на білі, рожеві та червоні. Білі виготовляються з білих сортів винограду, червоні - з червоних. Рожеві вина виготовляються шляхом збродження сусла (теж саме, що і виноградний сік) із червоних та рожевих сортів винограду, перероблювальних по червоному або білому способах, а також купажування (змішування винограду різних сортів і різних виноматеріалів). По білому способу виноград перероблюється дуже просто: сусло (теж що і виноградний сік) відділяється від мезги (м'якоть винограду з кожицею і кістками) і переброжується. Переробка за червоним способом передбачає попередній настій сусла на мезги; застосовується в основному для червоних сортів винограду.

При виробці виноградних вин забороняється добавка води до сусла або вина.

По складу вина діляться на сортові і купажні. Сортові вина виробляються із одного сорту винограду. Купажні виготовляються із суміші сортів винограду.

По вмісту цукру діляться - на сухі, напівсухі, солодкі, напівсолодкі і лікерні; по спирту - на столові і кріплені. Столові діляться на дві групи -натуральні і купажні.

По віку вина діляться на ординарні, марочні і колекційні. Ординарні вина виготовлюються по уніфікованій технології і реалізуються з 1 січня наступного за врожаєм винограду року. Допускається випуск молодих вин в рік врожаю по спеціальним технологічним умовам.

Марочні вина виготовлюються по індивідуальним для кожної марки технологіям з винограду певних сортів, вирощуваного в суворо регламентованих районах, або спеціально підібраній суміші з обов'язковою витримкою у дубовій тарі не менш ніж півтора року з моменту закладки на витримку.

Колекційні - це марочні вина, які після закінчення витримки у дубовій тарі окремо витриманих у пляшках не менше 3-х років і реалізуються у тій же самій тарі. 80% світового ринку вина представлено ординарними винами, 20% -марочними.

В нашій країні виготовляються різноманітні алкогольні напої: горілка, лікери, наливки, коньяки, виноградні та плодово-ягідні вина і пиво. Серед всіх цих напоїв виноградне вино займає особливе місце.

В порівнянні з горілкою у вині, крім алкоголю, є ряд цінних важливих речовин, необхідних для організму людини. У вині є вуглеводи (глюкоза, фруктоза, сахароза і пентоза, органічні кислоти та інші), азотні речовини, мінеральні речовини, вітаміни, мікроеліменти, радіоактивні речовини, ферменти.

Вино має приємні смакові якості, вважається як дієтичним так і лікарським напоєм. Лікарі в Україні та за кордоном лікують вином окремі хвороби. Використання міцних алкогольних напоїв виноградним вином є засобом боротьби з алкоголізмом. В цьому аспекті слід роздивлятися перспективи розвитку виноробної промисловості, [ £ J

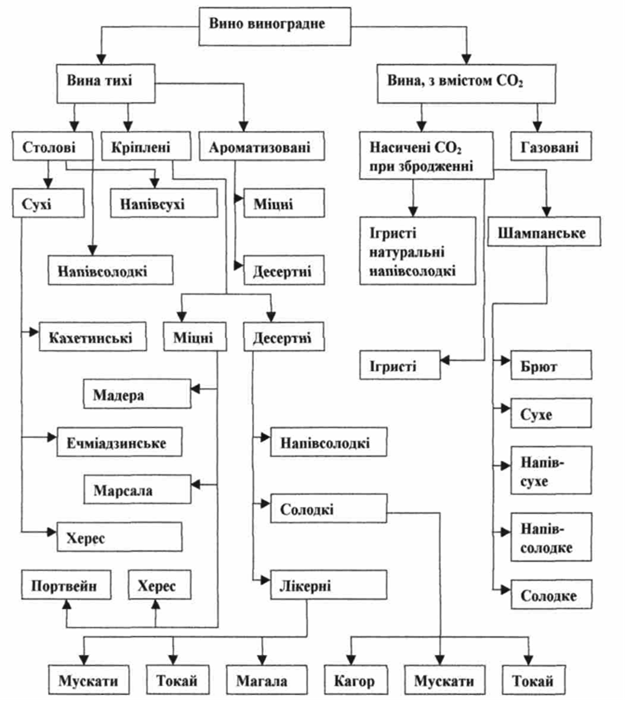

В загальному обсязі виробництво алкогольних напоїв і питома вага виноградного вина буде поступово зростати, витісняючи такі високоалкогольні напої, як горілка та лікери. У виробництві самих же виноградних вин буде зростати випуск натуральних вин - сухих і напівсолодких. Структура вина виноградного на Рис.8.

Рис.8 Структура вина виноградного.

Одним з важливих фрагментів маркетингу виноробної промисловості є досягнення переваги у вживанні алкогольних напоїв. Це необхідно для виготовлення стратегій виробника, спрямованої на збільшення випуску продукту до обсягів, які відповідають рівню платоспроможного попиту населення; активізацію споживацького попиту на вироблювану продукцію, яка користується недостатнім попитом; проведення маркетингових заходів, які обмежують попит на окремі види алкогольної продукції, наприклад горілки; виявлення споживацьких ніш для розміщення нових видів продукції, пошуки об'єктів, які потребують нових технологічних рішень.

Узагальнення даних анкет проведених на Україні показує, що найбільшою перевагою у всіх категорій опитаних користуються міцні напої (горілка, коньяк, самогон, спирт, вино-виноградне міцне, плодоягідне), на перевагу вживання яких вказали 53% опитаних. Перевага вина виноградного столового у 2,7 рази, пива -4,4 рази, шампанського - 4,6 рази менша. Більшим попитом користуються марочні вина у порівнянні з ординарними (у 2,4 рази), причому столові марочні вина переважають міцні в 1,5 рази.

Ефективність заходів визначається показниками підвищення працездатності, зниження собівартості продукції, підвищення ступеня використання виробничих потужностей, основних виробничих фондів і обігових коштів, підвищення рівня рентабельності виробництва.

В модифікацію систем управління, планування і організації виробництва включаються заходу по наступним напрямкам;

1- удосконалення систем управління;

2- спеціалізація виробничих процесів;

3- удосконалення внутрішньозаводської системи планування і економічного стимулювання;

4- удосконалення оперативно-виробничого планування (впровадження системи безперервного планування);

5- удосконалення технічної підготовки виробництва і систем технічного контролю;

6- впровадження механізації, автоматизації планово-обліковних робіт та процесів управління;

7- удосконалення системи обліку, звітності та діловиробництва;

8- удосконалення системи матеріально-технічного постачання.

По кожному заходу визначається його економічна ефективність, а також вказується місце і строки впровадження, загальна вартість, очікуване виповнення на початок плануємого року, планові витрати на плануємий рік і джерела їх фінансування, ефективність до кінця плануємого року (зниження працеємності, скорочення чисельності; економія в грошовому вираженні -всього, в тому числі: фонд заробітної платні, сировини, матеріалів, палива, енергії); приріст потужності; умовно-річна економія; строки відкупівлі.

Головним інструментом підвищення ефективності виробництва є технічний процес. Враховуючи високу ефективність на підприємствах виноробної промисловості заходів по впровадженню передової технології і найбільш прогресивної технології виробництва, які складають основний зміст плану підвищення ефективності виробництва, якісній розробці повинно придатися особливо важливе значення.

В план впровадження нової техніки і передової технології включають не тільки заходи, здійснення котрих необхідне для виповнення затвердженого плану, але і заходу по удосконаленню виробничого процесу, впровадженню більш удосконалених машин і механізмів: електрифікації, хімізації, механізації та автомеханізації виробництва для забезпечення прискореного технічного прогресу підприємства.

Організаційно-технічні заходи виноробного підприємства передбачаються наступні:

1) впровадження нової і модернізація існуючої техніки;

2) покращення використання матеріальних ресурсів;

3) покращення якості продукції і зовнішнього її оформлення;

4) покращення використання виробництва потужностей;

5) впровадження передової технології;

6) раціоналізація і здешевлення транспортування сировини та інше. Розробка плану організаційно-технічних заходів починається на виробничих дільницях. Всі пропозиції по удосконаленню виробництва групуються по основним напрямкам, і зводяться в суспільно-заводський план, обговорюють у колективі робітників підприємства, вносять також і в колективні договори.

В плані організаційно-технічних заходів повинно бути передбачено:

1) суть і ціль заходу;

2) робоче місце, де намічено його здійснення;

3) виконавці;

4) строк початку і закінчення впровадження заходів;

5) розміри витрат по здійсненню заходу, джерела та строки покриття цих витрат;

6) результати впровадження заходів (вплив заходів на роботу заводу окремо в плануючому та окремо в послідуючих роках):

а) зміцнення тривалості роботи заводу на збільшення випуску продукції;

б) економія у витратах праці і заробітної платні;

в) економія у основних та допоміжних матеріалах, пальному і всіх видах енергії;

г) економія у витратах на управління і обслуговування виробництва;

д) відносна економія по умовно-постійним витратам; є) ефект, немаючий грошової економії;

ж) економія у капітальних витратах;

з) строк відкупівлі заходів; і) ефективність витрат.

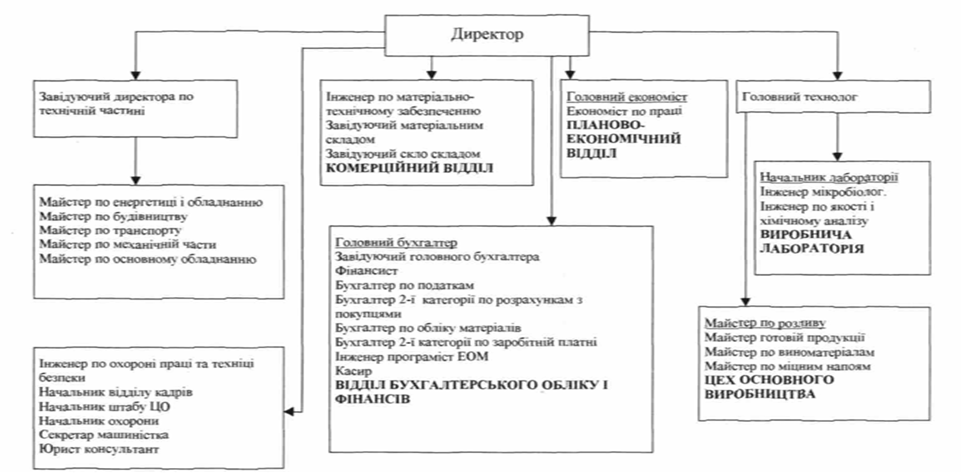

Розділ 2 Управлінське обстеження Херсонського виноробного

заводу

2.1 Історія створення підприємства

Херсонський виноробний завод є одним з найстарших підприємств на Херсонщині. Дніпровський союз виноградних і садівничих кооперативів "Дніпровинсоюз" у 1924р. організував у центрі міста Херсона приватний винпідвал, котрий у 1932р. було перейменовано у виробничо-збутовий комбінат.

Постановою уряду від 27.06.1945р. винкомбинат був перетворений у Херсонський винзавод з підпорядкуванням Херсонському винтресту Укрголоввино Міністерства смакової промисловості, а пункти первинного виробництва були передані Цюрупинському винзаводоуправлінню.

Херсонський виноробний завод був побудований і введений в експлуатацію в 1960р. Він розташований у східній частині міста Херсона. На новому підприємстві були механізовані процеси обробки вин і виномотериалів, здійснена заміна ручних і напівавтоматичних машин на автоматичні. В наступні роки було побудовано компресорно-холодильне відділення для обробки вин холодом з метою поліпшення якості продукції, що випускається, упроваджені нові види укупорки пляшок і впроваджена газифікація котельні. Для поліпшення техніко-економічних показників і ліквідації наднормативних простоїв вагонів, побудована залізниця. Для поліпшення праці працівників була здійснена реконструкція транспортерів.

Основні цехи на підприємстві: цех виноматеріалів, розливу, готової продукції, склотари, ділянка обслуговування основного виробництва, збереження.