Дипломная работа: Финансовый менеджмент в холдинге

Введение

Важнейшим фактором, определяющим развитие мировой экономики в наши дни, является глобализация мирового хозяйства. Ее основу составляет рост взаимозависимости национальных экономик и все более тесная их интеграция. Возникают глобальные системы инфраструктуры (транспортная сеть, Интернет и др.). Возрастает значение глобальных проблем современности, решение которых требует сотрудничества всех стран мира. Существенное влияние на протекающие процессы оказывает научно-технический прогресс, в первую очередь, в области информационных технологий и телекоммуникаций. Процесс глобализации затрагивает не только уровень межгосударственных отношений, но и все уровни экономики. Значительное влияние он оказывает и на развитие компаний различных стран.

Одним из явлений, тесно связанных с глобализацией, является транснационализация - становление крупных международных корпораций и банков, осуществляющих свою деятельность по всему миру. С началом процесса глобализации связана качественно новая эпоха в развитии международного предпринимательства, когда на первое место выходят транснациональные компании и транснациональные банки (ТНК и ТНБ). Безусловно, сами эти корпорации возникли значительно раньше, но лишь сегодня возникает специфическая транснациональная экономика, представляющая собой своеобразную “мировую шахматную доску”, на которой соперничают ведущие международные компании. Конкуренция этих компаний нередко является более острой, чем на национальном уровне, используются принципиально иные методы конкурентной борьбы. ТНК превращаются в самостоятельную силу, учитывать влияние которой вынуждены и национальные правительства - в ряде случаев международные компании превращаются в своеобразный “полюс власти” в мировой экономике.

Развитие предприятий, их взаимодействие и конкуренция в рыночной экономике объективно ведут к необходимости объединения отдельных предприятий. В то же время нередко компании не идут на полное слияние, а создают тот или иной механизм взаимодействия, позволяющий им сохранить статус юридического лица и при этом сотрудничать с другими предприятиями. В связи с этим возникает принципиально новый вид компаний - точнее говоря, речь идет уже не об отдельных предприятиях, а об объединениях юридических лиц. До сих пор не существует общепринятого термина для обозначения подобных объединений - в литературе используются понятия: “интегрированная корпоративная структура”, “связанно - диверсифицированная система”, “интергломерат”, “интегрированная бизнес-группа”, а также “холдинг” и “холдинговая компания”.

В литературе приводится целый ряд определений понятия холдинг. В общем виде можно утверждать, что холдинговая компания - это юридическое лицо, осуществляющее тем или иным образом контроль над рядом других юридических лиц.

Контроль в холдинговой компании основан на владении акциями дочерних и зависимых предприятий. В то же время возможны и иные формы участия в капитале дочерних компаний. Это приводит к концентрации капитала, облегчает решение крупных финансовых и хозяйственных проблем, обеспечивает слаженность действий множества взаимосвязанных компаний. Большинство предпринимательских объединений сегодня использует именно холдинговую форму контроля - например, концерны и конгломераты. Акционерная форма контроля реализуется двояко: как иерархическая структура, т.е. контроль холдинга над дочерними предприятиями, и как так называемая этархия, т.е. система перекрестного владения акциями.

За последнее десятилетие холдинги как прогрессивная форма организации бизнеса, позволяющая значительно повысить его устойчивость и конкурентоспособность, получили широкое распространение в России. Холдинги образуются не только в крупном, но и в среднем и даже в малом бизнесе. Привлекательность данного вида организации бизнеса во многом определяется возможностями, которые он предоставляет предпринимателям. Основными среди них являются:

· возможность снижения предпринимательских рисков;

· возможность перераспределения средств внутри холдинга;

· возможность установления централизованного управления в холдинге.

В России отсутствуют традиции и какие-либо стандарты образования предпринимательских союзов. Часто они создаются на месте бывших министерств, отраслевых или территориальных хозяйственных управлений. Не вполне ясны юридический статус таких образований, права и функции органов управления. Несмотря на то, что в Гражданском кодексе РФ приведен определенный порядок создания и функционирования подобных союзов, практика пока расходится с теорией.

Актуальность выбранной проблемы заключается в том, что в настоящее время значительно возрастает роль финансовой оценки эффективности менеджмента деятельности холдинговых компания, основная цель которого - выявление и устранение недостатков в деятельности холдинга, поиск новых направлений финансовой политики и, соответственно, получение прибыли.

Целью выполнения выпускной квалификационной работы является исследование в теоретическом аспекте проблем анализа и оценки эффективности финансового менеджмента в холдинге и разработка предложений по его совершенствованию.

Для достижения этой цели были решены следующие задачи:

· изложены сущность и особенности финансовой деятельности холдинга

· исследована внешняя и внутренняя среда функционирования предприятия, дан комплексный анализ финансовых показателей холдинга и разработаны направления по их совершенствованию

Для выполнения выпускной квалификационной работы использованы данные статистической и бухгалтерской отчетностей предприятия за 2005-2007гг.

Практическая часть выполнена на материалах ЗАО «Плес». Структура работы состоит из введения, трех разделов, выводов и предложений, списка использованной литературы и приложений.

1. Теоретические и методологические основы финансового менеджмента в Холдинге

1.1 Сущность и особенности финансовой деятельности холдинга

Холдинговая компания представляет собой юридическую форму построения бизнес - структур. Холдинговые системы включают головную (материнскую) фирму, дочерние и внучатые фирмы Материнская фирма реально распоряжается собственностью дочерних компаний. Отличительными особенностями холдинга являются:

· Наличие выраженного корпоративного центра – главного собственника (либо фирма - держатель акций, не осуществляющая самостоятельную деятельность – чистый холдинг, либо головная компания, осуществляющая функции центрального стратегического планирования , координации и контроля , а так же ведущая самостоятельную , подчиненная целям и задачам всего холдинга , хозяйственную деятельность – смешанный холдинг);

· Сохранение юридической (но не экономической) самостоятельности объединяемых предприятий;

· Полная или частичная интеграция сфер хозяйственной деятельности предприятий, входящих в холдинг, в целях реализации общей стратегии собственника на постоянной долгосрочной основе;

· Преобладание вертикальных связей управления и контроля по линии «головное предприятие – дочерние компании холдинга».

В настоящее время методы финансирования холдингов дифференцированы в зависимости от вида деятельности и отраслевой принадлежности; методы финансирования включают такие виды как дотирование, субсидирование отдельных видов услуг, бюджетное инвестирование в рамках осуществления федеральных и региональных целевых программ, бюджетное кредитование в сочетании с гарантированием и залоговыми операциями, предоставление налоговых льгот и освобождение от некоторых видов федеральных и региональных налогов (налог на имущество, НДС и др.). При этом проблемы финансирования финансовых холдингов связаны как с недостаточным финансированием их деятельности со стороны собственника при размещении государственного заказа, так и с недостаточно эффективной деятельностью самих финансовых холдингов.

Развитие государственного сектора за рубежом определяет следующее:

- промышленный холдинг в том или ином масштабе присутствует в экономике каждого государства и составляет важнейшую область государственного управления;

- масштабы государственного сектора зависят от конкретных исторических и экономических условий и обусловлены, с одной стороны, необходимыми пределами государственной собственности, с другой стороны, пределами частного капитала;

- сокращение масштабов государственного сектора в развитых европейских странах происходит в процессе приватизации, которая рассматривается как один из методов государственного регулирования экономики.

Сущность финансовой деятельности холдингов позволяет выявить основные ее особенности, обусловленные организационно-правовой формой и формой собственности, которые находят проявление в формировании уставного капитала, в сочетании самоуправления и государственного управления финансами этих предприятий и принятии решений по поводу формирования и использования централизованных и децентрализованных фондов денежных средств, в формировании финансовой ответственности руководителей этих предприятий и др.

Особенности финансовых отношений холдингов проявляются, в первую очередь, в системе финансовых отношений с государством и выступают в двух формах: во-первых, это финансовые отношения холдинга, как хозяйствующего субъекта, с государством, как собственником имущества, по поводу формирования и эффективного использования этого имущества; во-вторых, это «финансовые отношения» холдинга с государством, как заказчиком и потребителем продукции, по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств.

Несмотря на то, что все эти отношения в той или иной степени регламентированы государством как субъектом всех правоотношений в государстве, участие государства в системе финансовых отношений холдингов, как непосредственного субъекта этих отношений, придает этим отношениям особое содержание и оказывает влияние на финансовые отношения, возникающие между государственными унитарными предприятиями и его контрагентами.

Основой финансового менеджмента в холдинге является финансовый механизм. Финансовый механизм холдингов представляет собой совокупность разработанных на научной и законодательной основе финансовых методов, рычагов и форм организации финансовых отношений с целью их упорядочения и координации, более эффективного использования финансовых ресурсов и государственного имущества в решении задач экономического и социального развития общества.

Данный подход к определению финансового механизма холдингов позволяет выделить круг вопросов, относящихся к финансовому механизму как системе. Это совокупность объектов, субъектов, финансовых методов, финансовых рычагов и стимулов, форм, норм, нормативов и правил, подсистем и элементов подсистем.

Факторы, обуславливающие особенности финансового механизма холдингов, подразделяются на общие, обусловленные формой собственности и организационно-правовой формой, и специфические, обусловленные отраслевой принадлежностью и региональными особенностями (рис. 1).

Рис. 1 - Факторы, определяющие особенности финансового механизма холдингов

Причем региональные особенности в значительной степени модифицируют структуру финансового механизма холдингов, функционирующих в одной и той же отрасли, но на различных региональных рынках.

Особенности конструкции финансового механизма холдингов выражаются в составе следующих его элементов: системе финансового обеспечения, методах финансирования, источниках финансирования, направлениях использования финансовых ресурсов, наборе финансовых рычагов, организации управления финансами и распределении финансовой ответственности и др., которые реализуются в различных формах.

Основные задачи анализа денежных потоков заключаются в выявлении причин недостатка или избытка денежных средств, определении источников их поступлений и направлений расходования. В целом, по результатам анализа можно сделать заключение по следующим вопросам управления денежными потоками:

а) в каком объеме и из каких источников получены денежные средства, и каковы основные направления их расходования;

б) способен ли холдинг в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

в) достаточно ли полученной холдингом прибыли для удовлетворения его текущей потребности в деньгах;

г) выделение более эффективных денежных потоков с точки зрения прибыльности, ликвидности.

Анализ также позволяет оценивать качество управленческих решений, а также их влияние на результаты деятельности и финансовое положение холдинга. Когда анализ охватывает более длительный промежуток времени, аналитик может оценить реакцию руководства на изменение экономический условий, а также на благоприятные возможности и неблагоприятные обстоятельства, которые проявляются постоянно.

Оценка результатов анализа укажет, в достижение каких целей руководство решит вложить средства, где оно сократит вложения, из каких источников привлечет дополнительные денежные средства и в какой степени сократятся требования в адрес холдинга. Такой анализ покажет, кроме прочего, размещение прибыли в течение этих лет и то, как руководство компании реинвестирует внутренние поступления денежных средств, которые оно имеет в своем распоряжении. Помимо этого анализ позволит выявить величину и определить структуру денежных средств, получаемых в результате хозяйственной деятельности, их распределение и степень стабильности.

1.2 Основные сферы финансового менеджмента в холдинге

Финансовый менеджмент, или управление финансами заключается в действиях по приобретению, финансированию и управлению активами, направленных на реализацию определенной цели. Таким образом, управленческие решения в области финансового менеджмента можно отнести к следующим трем основным сферам операций с активами: инвестиции, финансирование и управление ими. Логика выделения таких областей менеджмента тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия (рис. 2).

| Финансовый анализ и планирование | ||||||||||

| Баланс | ||||||||||

| Основные средства | Собственный капитал | |||||||||

| управление активами | управление капиталом | |||||||||

| Текущие активы | Привлеченный капитал | |||||||||

Рис. 2. Ключевые области финансовой деятельности

Инвестиционные решения являются самыми важными из трех основных сфер принятия решений с точки зрения создания и роста стоимости компании. Принятие инвестиционных решений начинается с определения суммарной величины активов, необходимых данной фирме. Представьте себе на минуту балансовый отчет фирмы. Его правая половина показывает обязательства и собственный капитал компании, тогда как цифры слева свидетельствуют об активах фирмы. Финансовому руководителю необходимо регулировать общую величину активов фирмы, т.е. ее размер. Даже когда этот показатель известен, необходимо принять решение о конкретном составе активов. Например, какую часть активов должны составлять денежные средства, а какую – материально-производственные запасы? Кроме того, нельзя игнорировать и обратную сторону инвестиций – изъятие капиталовложений. Активы, существование которых уже невозможно оправдать с экономической точки зрения, возможно, придется сократить, ликвидировать или заменить.

Инвестиции могут быть направлены на решение простых производственных задач, как, например замена оборудования, или на стратегические цели, касающиеся приобретения, ликвидации или расширения производственных мощностей. Граница между стратегическими и производственными инвестициями достаточно условна и в большей степени зависит от характера организации и обстоятельств. В обоих случаях может использоваться одна и та же техника анализа, но различия будут заключаться в объеме информации и глубине ее проработки. Некоторые предприятия осуществляют производственные инвестиции без предварительного анализа, но стратегическое планирование невозможно без применения соответствующих методик.

В общем случае схема инвестиционного анализа может использоваться при различных ситуациях: слияниях, расширении, эмиссии ценных бумаг, выборе между покупкой или арендой активов и пр.

Вторым важным типом решений, которые приходится принимать руководству фирмы, является решение о финансировании бизнеса. Здесь финансовому директору придется задуматься о структуре правой стороны балансового отчета. Способы финансирования деятельности фирм в разных отраслях экономики существенно различаются. Для некоторых компаний характерны относительно высокие суммы долгового финансирования, тогда как у других оно практически отсутствует. Имеет ли какое-то значение используемый тип финансирования? А если да, то почему? И следует ли считать оптимальным вариантом некое сочетание различных видов финансирования?

Кроме того, политика выплаты дивидендов должна рассматриваться как неотъемлемая часть решений руководства фирмы о финансировании ее деятельности. Коэффициент выплаты дивидендов (процентное отношение дивидендов к прибыли компании) определяет, какая часть прибыли остается в фирме. Чем большую долю текущей прибыли оставляет себе компания, тем меньше денег приходится на текущие выплаты дивидендов. Поэтому финансовый руководитель должен обеспечить разумный баланс между той частью прибыли фирмы, которая направляется на выплату дивидендов ее акционерам, и той частью, которая остается в фирме с целью финансирования ее развития.

После выбора источников и структуры финансирования финансовый руководитель должен принять решение о том, как наилучшим образом привлечь необходимые средства. Для этого ему необходимо четко понимать процессы получения краткосрочных займов, заключения договора долгосрочной аренды, ведения переговоров о продаже облигаций или акций своей компании.

Третье важное решение, которое должно принять руководство фирмы, касается управления активами. После того как будут приобретены активы и будет обеспечено надлежащее финансирование для развития бизнеса, необходимо обеспечить эффективное управление ими. Различные активы накладывают на финансового менеджера разную степень ответственности. Так, он должен уделять больше внимания управлению оборотными средствами, нежели основными. Значительная доля ответственности за управление последними возлагается на руководителей производственных подразделений, которые их используют.

Выделяют управление текущими активами, управление оборотными средствами, превращение ликвидных активов в факторы производства, управление фиксированными активами (основными средствами), управление нематериальными активами. Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном использовании всех видов активов. Основные задачи и принципы управления активами предприятия:

1. Увеличение активов. Любое увеличение активов означает использование фондов.

2. Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

3. Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл.

4. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

5. Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально- техническими ресурсами (запасами) посредством: планирования закупок необходимых материалов; введения жестких производственных систем; использования современных складов; совершенствования прогнозирования спроса; быстрой доставки. Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате. Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

Одной из основных обязанностей финансового менеджера предприятия является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование. Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку “плюсы” добавочных основных активов обычно проявляются по прошествии нескольких лет. То обстоятельство, что главным для финансистов является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью.

Активно развивающемуся предприятию постоянно не хватает денег для роста. Поэтому оно вынуждено помимо собственных источников финансирования искать другие. Кроме банковского кредитования и кредиторской задолженности, бесспорно, это могут быть привлечение стратегического инвестора путем увеличения акционерного капитала или выпуск облигаций. Однако такие источники финансирования невыгодны по следующим причинам:

1. Привлечение стратегического инвестора путем увеличения акционерного капитала чревато потерей контроля над предприятием, даже если такому инвестору достанется всего лишь 10% акций.

2. Расходы на обслуживание облигаций в нашем случае превысили бы стоимость банковских ресурсов, ибо доходность по облигациям должна быть не ниже средних банковских депозитных ставок несистемных банков, иначе такое вложение средств утрачивает смысл. А если добавить еще расходы по выпуску и обслуживанию (андеррайтинг) облигационного займа, то итоговая стоимость ресурсов будет не менее 20% годовых. Наш холдинг пользуется гораздо более дешевыми кредитными ресурсами.

Наиболее выгодный источник финансирования - кредиторская задолженность. Особенно это выгодно в тех случаях, когда требования кредиторов не подкреплены обеспечением в виде банковских гарантий.

1.3 Методы управления финансами в холдинге

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса:

Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

Где найти источники финансирования и каков должен быть их оптимальный состав?

Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием.

Организационная структура системы управления финансами предприятия может быть построена различными способами в зависимости от размеров предприятия и вида его деятельности. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Вне зависимости от организационной структуры предприятия финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Финансовые методы – это способы воздействия финансовых отношений на хозяйственный процесс, которые действуют на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных отношений, связанных с соизмерением затрат и результатов, материальным стимулированием и ответственностью за эффективное использование денежных средств. Воздействия на рыночные отношения обусловлено тем, что функции финансов в сфере производства и обращения тесно связаны с коммерческим расчетом – это соизмерение в денежной (стоимостной) форме затрат и результатов финансово-хозяйственной деятельности. Цель применения коммерческого расчета в самом общем виде – получение максимальной прибыли при min затратах, хотя в разные периоды деятельности предприятия цели могут изменяться. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Методы финансового управления холдинга многообразны. Основными из них являются: прогнозирование, планирование, контроль, страхование, анализ, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, факторинг, аренда, лизинг.

Финансовое планирование занимает важное место в системе управления финансами. Именно в ходе планирования любой субъект хозяйствования всесторонне оценивает состояние своих финансов, выявляет возможности увеличения финансовых ресурсов, направления их наиболее эффективного использования. Управленческие решения в процессе планирования принимаются на основе анализа финансовой информации, которая в связи с этим должна быть достаточно полной и достоверной. Достоверность и своевременность получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности.

Можно достаточно четко сформулировать основные принципы планирования в холдинге — принципы, отличающие его от планирования на предприятии.

1. Различия стратегического и оперативного планирования: стратегическое планирование создает будущее. Оперативное планирование действует в настоящем. На обычном предприятии этими видами планирования должны заниматься разные люди. Если речь идет о холдинге — то не только разные люди, но и разные предприятия. Для холдинга стратегическим планированием занимается центр, а оперативным — сами предприятия.

2. Координация планов отдельных предприятий внутри холдинга. Предпочтительна горизонтальная координация. Обязательно должна быть не только координация на уровне плана, но и координация при помощи обратной связи. Нередки случаи, когда целевые показатели на предприятия спускаются «сверху» и — будь добр, достигай. На самом же деле необходимо, чтобы процесс планирования был многоэтапным:

· Предприятия представляют свои планы;

· Руководство холдинга их корректирует и задает новые цели;

· Предприятия согласовывают планы, исходя из своих возможностей;

· Руководство холдинга утверждает эти планы.

Прогнозирование в финансовом менеджменте - разработка на длительную перспективу изменений финансового состояния объекта в целом и различных его частей. Прогнозирование в отличие от планирования не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Эти прогнозы представляют собой предвиденье соответствующих изменений. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться на основе переноса прошлого в будущее с учётом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Управление на основе их предвидения требует выработки у финансового менеджера определённого чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Контроль в финансовом менеджменте сводится к проверке организации финансовой работы, выполнения финансовых планов и т.п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов. Анализ - часть процесса планирования финансов. Следовательно, финансовый контроль является оборотной стороной финансового планирования и должен рассматриваться как его составная часть - контроль за выполнением финансового плана, за исполнением принятых решений.

Важнейшим методом управления является анализ. В свою очередь, финансовый анализ является частью общего, более полного анализа хозяйственной деятельности, состоящего из двух основных разделов:

· Финансового анализа.

· Управленческого анализа.

Финансовый анализ подразделяется на внешний и внутренний.

Особенностью внешнего анализа является:

· Множественность субъектов, пользователей информации

· Разнообразие целей.

· Наличие типовых методик, в том числе международных.

· Ориентация на публичность отчетности.

· Ограниченность задач анализа как следствие предыдущего фактора.

· Максимальная открытость результатов анализа для пользователей информации.

Основное содержание внешнего финансового анализа, осуществляемого партнерами и собственниками предприятия, по данным публичной финансовой отчетности, составляют:

· анализ абсолютных показателей прибыли;

· анализ относительных показателей рентабельности;

· анализ финансового состояния, рыночной устойчивости, ликвидности баланса и платежеспособности предприятия;

· анализ эффективности использования заемного капитала и экономическая диагностика финансового состояния предприятия.

Внутренний финансовый анализ использует в качестве источника информации данные бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и др.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления:

· анализ эффективности авансирования капитала,

· анализ взаимосвязи издержек, оборота и прибыли.

В системе управленческого анализа появляется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности за счет привлечения данных управленческого и производственного учета.

Особенности управленческого анализа являются:

· ориентация результатов анализа на свое руководство;

· использование всех источников информации для анализа;

· отсутствие регламентации со стороны;

· комплексность анализа, изучение всех сторон деятельности предприятия;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

* бухгалтерская отчетность;

* сообщения финансовых органов;

* информация учреждений банковской системы;

* информация товарных, фондовых и валютных бирж;

* прочая информация.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии, невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

Страхование – это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Финансы страхования связаны с перераспределением денежных средств, поступающих от физических и юридических лиц. Ущерб по страховым случаям раскладывается между участниками страхования.

Фрэнчайзинг - система передачи или продажи лицензий на технологию и товарный знак. Сущность фрэнчайзинга заключается в том, что фирма (фрэнчайзор), имеющая высокий имидж на рынке, передает не известной потребителям фирме (фрэнчайзиату) право, т.е. лицензию (фрэнчайз), на деятельность по своей технологии и под своим товарным знаком и получает за это определенный доход (компенсацию). Основной принцип фрэнчайзинга - сочетание «ноу-хау» фрэнчайзора с капиталом фрэнчайзиата. Фрэнчайз - лицензия на ведение бизнеса, предоставляемая за определенную компенсацию. Фрэнчайзор - фирма, передающая другой фирме право на деятельность под своим товарным знаком и получающая за это от нее компенсацию. Фрэнчайзиат - фирма, получающая от фрэнчайзора право на деятельность под его товарным знаком и обязующая соблюдать предписанные стандарты качества. Преимуществом фрэнчайзинга являются: возможность стать самостоятельным предпринимателем; право вести свой бизнес под признанным товарным знаком; использование уже ранее испытанных форм предпринимательства. Фрэнчайзиаты выполняют две функции - поставки капитала для создания торгового предприятия и руководство торговым предприятием. Их роль как источника капитала является важным элементом в фрэнчайзинге. Фрэнчайзинг является средством мобилизации капитала, он привлекает капиталовложения от большого числа инвесторов, стремящихся стать владельцами своего собственного дела, при этом общая сумма капиталовложений намного превышает сумму, которая могла бы быть получена из традиционных источников, из акционерного или привлеченного (заемного) капитала.

Лизинг (с англ. - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. В плане счетов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды. Различают два вида лизинга: финансовый и операционный. Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может: вернуть объект лизинга арендодателю; заключить новый контракт на аренду; выкупить объект лизинга по остаточной стоимости. В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора. Операционный лизинг заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Применение лизинга связано с отделением владения имущества от его использования. Лизинговые сделки совершаются обычно на длительный срок - от1 до 15 лет. Однако сейчас в России лизинговые сделки заключаются на срок не более 1 года. Субъектами лизинговой сделки являются три стороны: поставщик или предприятие, производящее основные фонды; лизинговая фирма (лизингодатель/арендодатель); лизингополучатель (арендатор, хозяйствующий субъект).

Важная форма финансирования за счёт средств предприятия – финансирования из удержанных прибылей. Этот вид приобретения капитала называют самофинансированием. Его объём определяется по его положительной величине разницы между прибылью и её распределением (выплатой дивидендов). Понятие “прибыли” в экономике и организации производства – это максимальная сумма, которую можно изъять у предприятия, – превышение доходов над расходами. Продолжительная доходность источника доходов и налогов – “предприятия” считается обеспеченной, если сохраняется чистая капитализированная прибыль. Увеличение чистой капитализированной прибыли – это прирост, снижение – это уменьшение прибыли.

В торговом и налоговом балансе исходят из принципа сохранения номинального капитала. Прибыль – это всё, что имеется в конце периода сверх вложенного в начале периода номинального денежного капитала. Чтобы обеспечить сохранение номинального капитала, необходимо оценить общие расходы, необходимые для обеспечения производственных с издержками на их приобретение.

Самофинансирование может проводиться в открытой и скрытой форме. Открытое самофинансирование налицо, если балансовая прибыль не распределяется, а остаётся на счетах единоличных фирм и товариществ, а у предприятия я постоянным номинальным капиталом переводится на резервные счета.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

2. Анализ и оценка финансового состояния холдинга на примере ЗАО «Плес»

2.1 Общая характеристика финансово-экономической деятельности ЗАО «Плес»

Холдинг ЗАО «Плес» основан 6 октября 1993 года.

За 14 лет работы на рынке предприятие вошло в десятку крупнейших оптовых фирм, работающих на рынках Нижнего Новгорода, Чувашской республики и республики Марий Эл (Приложение 1.).

Вид деятельности:

· оптовая продажа продуктами питания;

· розничная продажа продуктами питания через магазины ЗАО Плес;

Холдинг «Плес» состоит из главного предприятия, находящегося в Нижнем Новгороде, двух дочерних предприятий и сети розничных магазинов «Плес», находящихся на территории Чувашской республики.

Основной товарный ассортимент оптовой компании ЗАО «Плес» компании:

1. мясные деликатесы и колбасные изделия торговой марки Атяшево;

2. чай и кофе компании «Орими Трейд»»

3. кондитерские изделия производства ООО «Ламзурь, «Сладкий мир» и Кондитерский дом «Восток», «Нестле Россия», а так же «Рошен»;

4. Молочная продукция ООО «Вимм - Билль – Данн продукты Питания;

5. овощная и фруктовая консервация ТМ «Балтимор», «Скатерть Самобранка» и «Vegda»»

6. чипсы, супы, кисели, чай ТМ «Русский Продукт»;

7. соки и напитки ООО «Нидан» и «Сады Придонья»;

8. бакалейная группа товаров: соль, мука, сахар, крупы, макаронные изделия;

9. масло и плавленые сыры ТМ «Краснобаково»;

10. майонез ТМ «Ермак» и «Обжорка».

Успешная деятельность предприятия зависит от налаженности хозяйственных связей по поставкам сырья, материалов и т.д. Поставщики являются субъектами рынка, обеспечивающими предприятие необходимыми товарами для торговых процессов. Список поставщиков представлен в Приложении 2.

Организационная структура управления ЗАО «Плес» представляет собой линейно-функциональную структуру (Приложение 3). Управление обществом осуществляется в соответствии с законодательством РФ и учредительными документами общества. ЗАО «Плес» самостоятельно определяет структуру органов управления и затраты на их содержание.

Служба административного директора контролирует работу розничных магазинов ЗАО «Плес», их развитие и эффективное функционирование

Отдел по работе с персоналом отвечает за работу работников фирмы, продвигая их по службе, принимая новых и обеспечивая их должностными инструкциями, следит за правильным и своевременным ведением статистики, этичностью персонала, организация общественных мероприятий, удаляет все возникающие на линиях коммуникации барьеры, препятствующие росту организации.

Отдел программного обеспечения обеспечивает бесперебойной работой всей имеющейся во введении фирмы офисной техники, а так же занимается учетом поступивших, хранящихся и отпущенных со склада товаров.

Отдел продаж продает товар клиентам, следит за пополнением клиентской базы, своевременной отгрузкой товара со склада.

Отдел маркетинга – обеспечивает организацию своевременной, объективной информацией, необходимой фирме для достижения целей, проводит маркетинговые исследования, занимается изданием и оформлением статистических отчетов, мониторинг цен, аналитикой, а так же составление акции на период.

Отдел логистики состоит из: логистов - составление маршрута доставки , диспетчеров – оформление накладных, водителей, экспедиторов – непосредственная доставка груза, грузчиков, кладовщиков – сборка и размещение товар на складе, товаровед- приемка товара.

Секретарь отвечает за прием телефонных звонков, ведение документооборота, оформление договоров, приказов.

Юридический отдел следит за правильность составления юридических документов, договоров на поставку и отгрузку товаров, защищает, в случае необходимости, интересы ЗАО «Плёс» в суде.

Финансовый отдел – осуществляет оплату счетов, осуществляемых приобретений, ведет тщательные записи финансовых операций, отвечает за материально, техническое обеспечение.

Бухгалтерия – отображение всех материальных и хозяйственных операций в бухгалтерской отчетности; ведение всех бухгалтерских документов и т.п.

На работников предприятий оптовой торговли возложена материальная ответственность, т. е. обязанность возместить имущественный ущерб, причиненный предприятию по их вине.

Договор о полной материальной ответственности заключается с работниками, достигшими 18-летнего возраста и занимающими должности, непосредственно связанные с хранением, обработкой, перевозкой и продажей (отпуском) ценностей. В ЗАО «Плес» такой договор заключен со всеми работниками (Приложение 4).

В соответствии с заключенным договором работник принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему материальных ценностей и обязуется: бережно относиться к переданным ему ценностям и принимать меры к предотвращению ущерба; своевременно сообщать администрации обо всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей; вести учет и отчетность в установленном порядке; участвовать в инвентаризации материальных ценностей.

Для осуществления своей деятельности ЗАО «Плес» имеет в своем наличии квалифицированный персонал, численность которого на 1 января 2007 г. составила 321 человек. Высокий профессионализм руководителей предприятия, специалистов бухгалтерской службы, основных работников подтверждается финансовыми результатами деятельности предприятия.

Для характеристики основных показателей экономической деятельности ЗАО «Плес» используются данные бухгалтерской отчетности за 2005-2007 гг. (табл. 1)

Таблица 1.

Экономические показатели деятельности ЗАО «Плес» за 2005-2007 гг.(тыс. руб.)

| Показатели | Годы |

Отклонение, (+, -) |

Темп изменения, % |

|

||||

| 2005 | 2006 | 2007 | 2006г от 2005г | 2007г. от 2006г. | ||||

|

2006г к 2005г. |

2007г к 2006г |

|

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

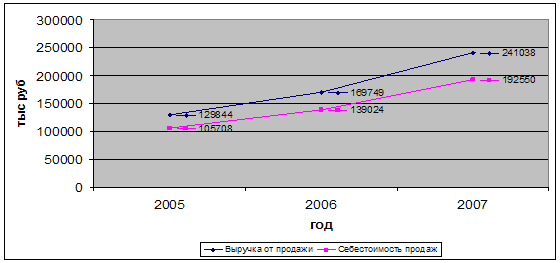

| Выручка от продажи, тыс. руб. | 129844 | 169749 | 241038 | 39905 | 71289 | 130,7 | 142,0 |

|

| В т.ч. СМР | 122352 | 157167 | 235589 | 34815 | 78422 | 128,5 | 149,9 |

|

|

Себестоимость продаж, тыс. руб. |

105708 | 139024 | 192550 | 33316 | 53526 | 131,5 | 138,5 |

|

| В т.ч. СМР | 102983 | 130001 | 189226 | 27018 | 59225 | 126,2 | 145,6 |

|

| Среднесписочная численность работников, чел. | 283 | 313 | 321 | 30 | 8 | 103,8 | 101,0 |

|

| Валовая прибыль, тыс. руб. | 24136 | 30725 | 48488 | 6508 | 17763 | 127,3 | 157,8 |

|

| В. т.ч. СМР | 19369 | 27166 | 46363 | 7797 | 19197 | 140,3 | 170,7 |

|

| Рентабельность продаж, % | 1,0 | 0,0 | 3,3 | 1,0 | 3,3 | - | - |

|

| Производительность труда 1 работника, тыс. руб. | 165,8 | 208,8 | 293,6 | 43 | 84,8 | 125,9 | 140,6 |

|

| Производительность труда 1 рабочего, тыс. руб. | 262,3 | 331,5 | 467,1 | 69,2 | 135,6 | 126,4 | 140,9 |

|

| Расходы на оплату труда, тыс. руб. | 11395 | 17288 | 24019 | 5893 | 6731 | 151,7 | 138,9 |

|

| Среднемесячная заработная плата, руб. | 1213 | 1772 | 2438 | 559 | 716 | 146,1 | 140,4 |

|

| Материальные затраты, тыс. руб. | 62136 | 80289 | 112851 | 18153 | 32562 | 129,2 | 140,6 |

|

| Материалоотдача, руб. | 2,08 | 2,11 | 2,14 | 0,03 | 0,03 | 101,4 | 101,4 |

|

| Среднегодовая стоимость ОПФ, тыс. руб. | 15019 | 17686 | 20611 | 2667 | 2925 | 117,8 | 116,5 |

|

| Фондоотдача в руб. на 1 руб. ОПФ | 9,8 | 10,5 | 12,6 | 0,7 | 2,1 | 107,1 | 120,1 |

|

| Оборотные средства, тыс. руб. | 81,4 | 81,9 | 79,9 | 0,5 | -1,0 | 100,6 | 97,6 |

|

Из данных табл. 2.1.1 следует, что выручка от продаж в 2006 г. увеличилась на 30,7 % и составила 169749 тыс. руб., в 2007 г. отмечается ее рост еще на 42,0% или на 71289 тыс. руб. В стоимостном выражении прирост в сопоставимых ценах 2005 г. составил 26,1%. Себестоимость продаж по сумме возросла в 2006 г. на 31,5 % и составила 139024 тыс. р., тогда как в 2007 г. возросла на 38,5 %.

Рис. 3 Изменение выручки и себестоимости продаж за период 2005-2007 г.г.

Доля себестоимости продаж в выручке снизилась, что связано с опережающим темпом роста выручки над темпами роста себестоимости реализованных товаров. На увеличение себестоимости повлияло увеличение средней заработной платы и проведение капитального ремонта помещений.

Наблюдается прирост ресурсов ЗАО «Плес» в 2005-2007 гг. Среднесписочная численность работников в 2006 г. увеличилась на 30 человек, и в 2007 г. – еще на 8 и составила 321 человек. Выручка на одного работника увеличилась на 43 тыс. руб., что в 2006 г. составило 208,8 тыс. руб. выручки от продажи в расчете на 1 работника. В 2007 г. также отмечается рост показателя на 84,8 тыс. руб. и он сформировался в сумме 293,3 тыс. руб. Причиной увеличения количества работников служит расширение деятельности. Произошло увеличение среднемесячной заработной платы на 46,1 и 40,4 % соответственно, что свидетельствует об уделении внимания руководством общества повышению стимулирующей роли заработной платы.

В структуре совокупных ресурсов в 2005 году наибольший удельный вес занимали оборотные средства –49%, доля основных средств –29%, расходов на оплату труда – 22% .

В структуре совокупных ресурсов в 2007 году наибольший удельный вес занимали оборотные средства –48%, доля основных средств –24%, расходов на оплату труда – 28%.

Отметим, что данная структура ресурсов позволяет добиваться организации увеличения платежеспособности и укрепления финансовой устойчивости.

В результате роста практически всех показателей деятельности ЗАО «Плес» получило положительный финансовый результат в виде прибыли от продаж, которая составила в 2007 г. 7840 тыс. руб., увеличившись за исследуемый период на 7929 тыс. руб.

Таким образом, в исследуемом периоде ЗАО «Плес» смогло стабилизировать ситуацию и выйти на рентабельный уровень деятельности.

Результаты хозяйствования предприятия во многом зависят от эффективного использования имеющегося потенциала. В табл. 2 представлены показатели, характеризующие эффективность использования основных средств предприятия.

Степень эффективности использования основных фондов характеризуется показателями фондоотдачи и фондоемкости, фондорентабельности и фондовооруженности.

Показатель фондоотдачи характеризует размер выручки в денежном выражении, приходящейся на каждый рубль основных средств. Показатель фондоемкости, обратный фондоотдаче, характеризует стоимость основных средств, приходящуюся на каждый рубль выручки от продаж.

Таблица 2.

Эффективность использования основных средств ЗАО «Плес» за 2005-2007 гг.

| Показатели | Годы |

Отклонение, (+,-) |

Темп изменения, % | |||||

| 2005 | 2006 | 2007 | ||||||

|

2006г. от 2005г. |

2007г. от 2006г. |

2006г. к 2005 г |

2007г. к 2006 г. |

|

||||

|

1.Объем реализации, тыс. руб. 2.Прибыль (убыток) чистая, тыс. руб. 3.Среднегодовая стоимость основных фондов, тыс. руб. 4.Среднесписочная численность, чел. 5.Фондоотдача, руб. (стр.2:стр.4) 6.Фондоемкость, руб. (стр.4:стр.2) 7.Фондовооруженность, тыс. руб. (стр.4:стр.1) 8.Фондорентабельность, руб. (стр.3:стр.4) |

129444 -5 13307,5 183 9,8 0,10 17,0 - |

169749 -21 16220 213 10,5 0,10 20,0 - |

241038 5855 19148,5 321 12,6 0,08 23,3 0,3 |

39905 -16 2912,5 30 0,7 - 3,0 - |

71289 5876 2928,5 8 2,1 -0,02 3,3 0,3 |

130,7 - 121,9 103,8 107,1 100,0 117,6 - |

142,0 - 118,1 101,0 120,0 80,0 116,5 - |

|

Анализируя показатель отметим, что в 2007 г. показатель фондоотдачи составил 12,6 руб. в расчете на 1 руб. выручки, что больше аналогичного показателя прошлого года на 2,1 руб.

За 2007 г. он составлял 0,08 руб. и стал меньше показателя фондоемкости за 2005 г. на 20 %, что свидетельствует о повышении эффективности использования основных фондов.

На уровень фондоотдачи влияет не только сумма реализованной продукции, товаров и услуг, которая зависит от эффективности использования МТБ предприятия, продолжительности рабочего времени, ритмичности работы, но и структуры основных фондов.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот. В нашем случае, показатели фондоотдачи и фондоемкости характеризуют достаточно эффективное использование основных средств; но существует возможность повысить степень их загрузки, на основе использования более нового и модернизированного оборудования, позволяющего повысить производительность труда.

Показатель фондовооруженности показывает, что на одного работника предприятия за 2006 г. приходилось 20,0 тыс. руб. стоимости основных фондов, что на 16,5 % больше аналогичного показателя 2006 г.

Рентабельность основных фондов ЗАО «Плес» составила в 2007 г. 30,6 %, что является достаточно высоким результатом. Для сравнения, в 2006 г. показатель не рассчитывался в виду нулевого финансового результата деятельности.

Продолжительность оборота оборотных средств является одним из показателей ликвидности и платежеспособности, так как она выражает скорость, с которой активы могут быть обращены в наличность.

Таблица 3.

Экономическая эффективность использования оборотных средств за 2005 - 2007 г. г.

| Показатели | Годы |

Отклонение, (+; -) |

Темп изменения, % |

|||||

| 2005 | 2006 | 2007 | ||||||

|

2005г. от 2004г. |

2007г. от 2006г |

2006г. к 2005г. |

2007г. к 2006г |

|

||||

|

1. Среднегодовая стоимость оборотных средств, тыс. руб. 2. Выручка от продаж, тыс. руб. -за год -однодневная 3. Продолжительность оборота, в днях 4. Оборачиваемость, в разах |

22946 129844 360,7 63,6 5,7 |

28722 169749 471,5 60,9 5,9 |

36328,5 241038 669,6 54,3 6,6 |

5776 39905 110,8 -2,7 0,2 |

7606,5 71289 198,1 -6,6 0,7 |

125,2 130,7 130,7 95,8 103,5 |

126,5 142,0 142,0 89,2 111,9 |

В нашем случае данный показатель достаточно низок и составляет 54,3 дня, это говорит о том, что в среднем, за год оборотный капитал превращается в наличные денежные средства примерно 7 раз. По сравнению с 2006 г. оборачиваемость ускорилась на 0,7 оборота или 6,6 дня, что является положительным фактором. Основной причиной следует назвать опережение темпов роста объема продаж (142,0 %) над темпами роста средней стоимости оборотных средств.

2.2 Внешняя и внутренняя среда функционирования холдинга ЗАО «Плес»

На деятельность предприятия большое влияние оказывают внешнее окружение и внутренняя среда функционирования. Условно внешние факторы подразделяются на факторы прямого и косвенного воздействия.

К факторам прямого воздействия относят: государство, потребителей, поставщиков, конкурентов. Их воздействие проявляется на конкретных экономических показателях предприятия (ресурсах, объеме деятельности, позиций на рынке и т.д.). Степень влияния может быть оценена количественно или по стоимости (в большинстве случаев).

К факторам косвенного воздействия относят: политику, экономику, социально-культурные, научно-технические, географические и др.

Государственное воздействие осуществляется в сфере экономики отдельных отраслей (промышленная, аграрная, торговая внешнеэкономическая политика), в решении отдельных вопросов (на формирование налоговой, таможенной, финансовой системы), в сфере региональных экономических отношений.

К функциям государства в экономической области относится создание правовой основы для принятия экономических решений, начиная с принятия Конституции, которая оговаривает экономическую базу общества, где затрагиваются проблемы собственности. Кроме того, существуют административное, земельное право, уголовный кодекс и т.д. каждый член общества сообразует свою деятельность с законодательством; стабилизация экономики. Для этого государство использует бюджетно-налоговую и денежно-кредитную политику; социально обоснованное распределение ресурсов. Государство берет на себя частично или полностью заботу о сельском хозяйстве, предприятиях связи, транспорте, благоустройстве сферы обитания человека (проблемы экологии), осуществлении внешней и внутренней политики, здравоохранении и образовании; обеспечении социальных гарантий: установлении минимального уровня оплаты труда; определении размера пенсионных выплат; пособий по безработице; индексации доходов наиболее уязвимых слоев населения.

Очень важным фактором во внешней среде являются потребители. Производитель не может «жестко» контролировать потребителя и не должен манипулировать потребителем. Главное для предприятия заключается в том, чтобы вовремя и верно реагировать на перемены потребительского поведения, анализировать факторы, вызывающие те или иные перемены. Потребителем продукции и услуг предприятия являются крупные торговые точки, оптовые компании и мелкооптовые компании, а так же федеральные и республиканские розничные сети Чувашской республики, республики Марий Эл, г. Нижний Новгород, Нижегородской области.

Важным фактором прямого воздействия являются конкуренты, конкуренция и конкурентоспособность предприятия.

В условиях рыночной экономики конкуренция является основным регулирующим механизмом, заставляющим изготовителей производить, а посредников продавать именно те товары, в которых ощущается потребность. Целью конкурентов на рынке является продажа товара покупателю, а основное средство - качественный маркетинг на предприятии. Государственное регулирование, поставщики, потребители и конкуренты заставляют предприятие в управлении придерживаться определенных правил, корректировать свое поведение на рынке, вырабатывать определенную стратегию и тактику при выборе видов деятельности, источников поступления сырья, товаров, использования прибыли.

Среди конкурирующих организаций для оптовой компании ЗАО «Плес» можно отметить ООО «Сладкая жизнь плюс», ООО «ВКТ».

Конкурентным преимуществами Холдинга ЗАО «Плес» являются:

· Широкая ассортиментная линейка (2500 наименований);

· Система городской и областной доставки – в 24 часа с момента приемки заказа. Минимальная сумма заказа – от 500 руб;

· Обслуживание каждого клиента выделенным менеджером (торговым представителем);

· Постоянные акции для клиентов;

· Возможность предоставления клиентам отсрочки платежа и товарного кредита;

· Система скидок.

Наличие оборудованных (в т.ч. холодильными камерами с разным температурным режимом от -18 до 10 С) больших складских помещений, отлаженный график поставок от производителей позволяет поддержать оптимальные для удовлетворения спроса клиентов товарные запасы. Для доставки продукции мы имеем собственный автомобильный транспорт и при необходимости привлекаем наемный. Цель работы отдела логистики: своевременная качественная доставка заказа клиенту, на следующий день после приема заказа.

Научно-технический прогресс оказывает огромное влияние на развитие экономики страны. Он является основой роста производительности труда и ускорения оборачиваемости капитала на предприятиях торговли, способствует исчезновению старых профессий, связанных с тяжелым трудом и возникновению новых, связанных с управлением и контролем за машинами и системами. Воздействие научно-технического фактора на предприятия торговли немаловажно. Разработка проекта Стратегии развития Российской Федерации по модернизации экономики оказывает воздействие и на предприятия торговли. В настоящее время на предприятиях торговли ведется замена и модернизация контрольно-кассовых машин с фискальной памятью, что в свою очередь создает обновление единой базы данных предприятий, внедрение и расширение системы безналичных расчетов с потребителями. Все учетные процессы в компании автоматизированы, учет товаров ведется через 1С: Предприятие. Научно-технический фактор способствует и росту квалификации работников, и совершенствованию их труда на предприятии.

Географический фактор оказывает большое влияние на работу предприятия торговли. Для эффективной работы предприятие целесообразно размещать на окраине города, иметь хорошие подъездные пути (как железнодорожные, так и автомобильные).

При формулировании личной стратегии или стратегии направления, бизнес-единицы, компании, корпорации, концерна необходимо четко представлять возможности и угрозы на каждом из рынков - если их несколько. Необходимо уменьшить влияние слабостей. При анализе сильных и слабых сторон обязательно следует обратить внимание на сложившуюся корпоративную культуру компании и политику собственников. Она определяет ограничения и возможности при выборе направлений развития.

При составлении SWOT-анализа обращается внимание, что "сильные стороны" компании и её "слабые стороны" (ее "недостатки") явно относятся к внутренним факторам. Среди "сильных сторон" указываются внутренние преимущества предприятия, которые делают его конкурентоспособным на рынке. К "слабым сторонам" относятся все возможные слабые звенья в цепочке начисления стоимости венчурного предприятия, которые должны быть усилены, чтобы гарантировать успех.

Необходимо обратить внимание, что "возможности" и "угрозы" среды, где компания осуществляет свою деятельность - это явно внешние факторы.

Более детально рассмотрим элементы внутренней среды. Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве продукции, известности торговой марки и других значимых аспектах.

Ниже приведен SWOT-анализ ЗАО «Плес» (табл. 4).

Таблица 4

SWOT-анализ ЗАО «Плес»

| Возможности: | Угрозы: |

| потенциально позитивные внешние факторы | потенциально негативные внешние факторы |

| контроль за расходами | |

| ухудшение позиций конкурентов | выход на рынок новых конкурентов, |

| появление новых поставщиков с гибкими системами скидок | рост налогов, |

| рост уровня доходов предприятия | изменение вкусов покупателей, |

| появление новых технологий | интенсивность конкурентов |

| повышение общего состояния экономики, под воздействием которого формируется покупательский спрос и манера тратить деньги | нехватка квалифицированных кадров |

| Сильные стороны: | Слабые стороны: |

| потенциально позитивные внутренние факторы | потенциально негативные внутренние факторы |

| Холдинг состоящий из крупных подразделений | не очень хорошее расположение |

| Раскрученное имя | постоянная текучесть кадров |

| Наличие более 13 дистрибьюторских контрактов | наличие сильных конкурентов «ВКТ» и «Сладкая жизнь» |

| Наличие эксклюзивных команд | нестабильное наличие товаров |

| Автоматизация учетных процессов | устаревающее оборудование |

| Система скидок | невозможность работы с некоторыми поставщиками ходовых товаров в силу обязательств перед ними |

| Проведение акций (снижение цены, «5+1») | недостаточное финансирование |

| Отлаженная система работы всех отделов холдинга | |

| Премирование работников, денежное поощрение хорошей работы |

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или то, что пока не удается по сравнению с другими компаниями и ставит фирму в неблагоприятное положение. В качестве примера слабых сторон можно привести не слишком удобное расположение, текучесть кадров, наличие сильных конкурентов.

Каждый SWOT уникален и может включать одну или две из них, а то и все сразу. Каждый элемент в зависимости от восприятия покупателей может оказаться как силой, так и слабостью.

Для эффективной деятельности предприятия необходимо постоянно изучать и сопоставлять темпы роста отраслей, динамику рынка, его насыщенность, уровень инфляции и безработицы, процентные ставки за кредит, инвестиционную, налоговую политику государства, политику в области заработной платы и цен.

В следующем разделе будет проведен анализ всех финансовых показателей, показатели финансовой деятельности холдинга и оценка влияния факторов.

2.3 Комплексный анализ финансовых показателей холдинга ЗАО «Плес»

Финансовое положение ЗАО «Плес» характеризуется размещением и использованием средств (активов) и источниками их формирования - собственного капитала и обязательств, т.е. пассивов. Излишек или недостаток плановых источников средств (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости.

В таблице 5 представлены основные показатели финансового состояния предприятия для оценки типа финансового состояния:

1. Абсолютная краткосрочная финансовая устойчивость

2. Нормальная краткосрочная финансовая устойчивость

3. Неустойчивое (предкризисное) финансовое состояние

4. Кризисное финансовое состояние.

Таблица 5

Оценка типа финансового состояния предприятия за 2005 - 2007 гг.

(тыс.руб.)

| Показатели | Годы | Изменение (+,-) | |||

| 2005 | 2006 | 2007 | 2006г. от 2005 г. | 2007 г. от 2006 г | |

|

1.Общая величина запасов и затрат (Z) 2.Наличие собственных оборотных средств (Ec) 3.Наличие собственных и долгосрочных заемных средств (Eсд) 4.Наличие общей величины источников формирования запасов и затрат (Еоб) 5.Излишек (+) или недостаток (-) собственных средств (DЕс) 6.Излишек (+) или недостаток (-) собственных и долгосрочных заемных средств (DЕсд) 7.Излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат (DЕоб) 8.Показатель типа финансовой ситуации |

19245 13247 13247 13247 -5998 -5998 -5147 0,0,0 |

20940 14059 14059 15433 -6881 -6881 -5507 0,0,0 |

31284 14872 14872 24281 -16412 -16412 -7003 0,0,0 |

1695 812 812 812 -883 -883 -360 - |

10344 813 813 8848 -9531 -9531 -1496 - |

ЗАО «Плес» за 2005-2007 гг. было в кризисном положении, когда сумма запасов и затрат не обеспечивалась источниками их финансирования (недостаток составил 5998, 6881, 16412 тыс. руб. соответственно, т.к. темп роста суммы запасов и затрат предприятия превышал темпы роста источников формирования (собственных оборотных средств, собственных и долгосрочных источников).

Таблица 6.

Относительные значения коэффициентов финансовой устойчивости предприятия

| Показатели | Норматив |

2005 г. |

2007 г. | Изменение (+, -) |

| 1. Коэффициент автономии | >0,5 | 0,55 | 0,46 | -0,09 |

| 2. Коэффициент соотношения заемных и собственных средств | <1 | 0,58 | 0,88 | 0,30 |

| 3. Коэффициент соотношения мобильных и иммобилизованных средств | 0,82 | 0,83 | 0,01 | |

| 4. Коэффициент маневренности | >0,5 | 0,06 | -0,13 | -0,19 |

| 5. Коэффициент обеспеченности запасов и затрат собственными источниками | >0,6-0,8 | 0,09 | -0,16 | -0,25 |

| 6. Коэффициент имущества производственного назначения | >0,5 | 0,87 | 0,86 | -0,01 |

| 7. Коэффициент стоимости основных средств в имуществе | 0,50 | 0,48 | -0,02 | |

| 8. Коэффициент стоимости материальных и оборотных средств в имуществе | 0,37 | 0,39 | 0,01 | |

| 9. Коэффициент автономии источников формирования запасов и затрат | 0,6 | 1,00 | 1,00 | 0,00 |

| 10. Коэффициент долгосрочного привлечения заемных средств | 0,00 | 0,00 | 0,00 | |

| 11. Коэффициент краткосрочной задолженности | 1,00 | 1,00 | 0,00 | |

| 12 Коэффициент кредиторской задолженности | 1,00 | 1,00 | 0,00 | |

| 13. Коэффициент прогноза банкротства | 0,11 | 0,03 | -0,9 |

Рыночные условия хозяйствования обязывают предприятия в любой период времени иметь возможность срочно погасить внешние обязательства (т.е. быть платежеспособным) или краткосрочные обязательства (т.е. быть ликвидным).

В отечественной практике анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков. По существу ликвидность предприятия означает ликвидность его баланса.

Рассмотрим ликвидность баланса предприятия по данным таблицы 7.

Таблица 7.

Анализ ликвидности баланса ЗАО «Плес» за 2005-2007 гг.

(тыс.руб.)

| Актив | На 1 января 2006 г. | На 1 января 2007 г. | На 1 января 2008 г. | Пассив | На 1 января 2006 г. | На 1 января 2007 г. | На 1 января 2008 г. |

| 1. Наиболее ликвидные активы | 4012 | 3608 | 5368 | 1.Наиболее срочные обязательства | 8474 | 12996 | 18047 |

| 2.Быстро реализуемые активы | 1859 | 3014 | 5676 | 2.Краткос-рочные пассивы | 1574 | 1374 | 9404 |

|

3.Медленно реализуемые активы |

17615 | 21833 | 31300 | 3.Долгосро-чные пассивы | 0 | 0 | 0 |

| 4.Трудно-реализуемые активы | 15019 | 19086 | 24299 | 4. Постоянные пассивы | 28457 | 33171 | 39192 |

| Баланс | 38505 | 47541 | 66643 | Баланс | 38505 | 47541 | 66643 |

Характеризуя ликвидность баланса ЗАО «Плес» следует отметить, что в отчетном периоде наблюдался платежный недостаток наиболее ликвидных активов - денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на 1 января 2008 г. на 9388 тыс. руб. (12996-3608) или на 72,2% и на 1 января 2007 г. на 12679 тыс. руб. (18047-5368) или на 70,3 %. Эти цифры говорят о том, что на начало периода только 27,85 % срочных обязательств предприятия покрывались наиболее ликвидными активами. В конце отчетного периода ожидаемые поступления от дебиторов были меньше краткосрочных кредитов банка, следовательно недостаток быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил на 3728 тыс. руб. (9404-5676).

В связи с отсутствием долгосрочных кредитов и заемных средств отмечается излишек медленно реализуемых активов, причем на конец года данный показатель излишка еще более увеличился.

Ликвидность баланса ЗАО «Плес» отличается от абсолютной, хотя недостаток средств по одной группе активов компенсируется их избытком по другой группе, причем компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные. Таким образом, низкая финансовая устойчивость предприятия сопровождается недостаточной ликвидностью баланса.

Целью расчетов коэффициентов ликвидности является необходимость оценить соотношение имеющихся активов, предназначенных как для непосредственной реализации, так и для предварительного потребления с целью последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Коэффициент абсолютной ликвидности показывает, какая часть обязательств может быть погашена за счет имеющейся денежной наличности.

Чем выше его величина, тем больше гарантия погашения долгов. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости

Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент покрытия показывает, какую часть обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

Таблица 8.

Оценка показателей платежеспособности ЗАО «Плес» за 2005 - 2007 гг.

| Показатели | Норматив | Годы |

Изменение (+ ; -) |

||||

| 2005 | 2006 | 2007 | |||||

| 2006г.от 2005 г. | 2007 г. от 2006г. |

|

|||||

| Коэффициент обес-печенности собст-венными средствами | > 1 | 0,39 | 0,49 | 0,34 | 0,10 | -0,15 |

|

| Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,21 | 0,25 | 0,18 | 0,04 | -0,07 |

|

| Коэффициент промежуточной ликвидности | > 2 | 1,65 | 1,85 | 1,49 | 0,20 | -0,36 |

|

| Коэффициент покрытия | 0,8-1,0 | 0,45 | 0,46 | 0,44 | 0,01 | -0,02 |

|

| Коэффициент автономии | > 0,5 | 0,68 | 0,70 | 0,57 | 0,02 | -0,13 |

|

| Коэффициент маневренности | > 0,5 | 0,40 | 0,42 | 0,38 | 0,02 | -0,04 |

|

За 2007 г. значение коэффициента абсолютной ликвидности снизилось на 0,07 пункта за счет снижения за период суммы денежных средств предприятия и составило 0,18 пункта, что не является нормативным, то есть активы за период были низко ликвидны. По сравнению с 2005годом в 2006 году ситуация улучшилась, практически все рассматриваемые коэффициенты повысились, но в 2006 году их значения снова снизились.

Значение коэффициента промежуточной ликвидности уменьшилось на 0,36 пункта вследствие снижения суммы дебиторской задолженности и составило за 2007 г. 1,49 пункта, что свидетельствует о снижении прогнозируемых возможностей предприятия.

Коэффициент покрытия снизился на 0,02 пункта и составил за 2007 г. 0,44 пункта. Коэффициент автономии снизился до 57 %, хотя его значение выше нормативного.

Необходимо усилить финансовый менеджмент, направленный на оздоровление финансово-экономической деятельности и укрепление экономического потенциала предприятия.

Большое значение для оценки финансового положения имеют показатели оборачиваемости, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение потенциала предприятия.

По данным табл. 9 можно отметить уменьшение практически всех показателей деловой активности предприятия за анализируемый период. Наибольшее количество оборотов совершают денежные средства, наименьший - совокупные ресурсы. Уменьшение количества оборотов свидетельствует о снижении рыночной активности ЗАО «Плес», не достаточно эффективном управлении собственным капиталом.

Для укрепления финансово-экономического состояния руководству ЗАО «Плес» необходимо разработать ряд эффективных управленческих решений, направленных на обеспечение финансовой устойчивости и оптимизации результатов деятельности предприятия в дальнейшем.

Таблица 9.

Показатели деловой активности ЗАО «Плес» за 2005 - 2007 гг.

| Показатели | Годы |

Изменение (+,-) |

|||

| 2005 | 2006 | 2007 | 2006 г. от 2005г. |

2007г. от 2006 г. |

|

|

1.Коэффициент ресурсоотдачи 2. Продолжительность оборота ресурсов, дн 3.Коэффициент оборачиваемости мобильных средств 4. Продолжительность оборота мобильных средств, дн 5.Коэффициент оборачиваемости материальных средств 6. Продолжительность оборачиваемости материальных активов, дн. 7.Коэффициент оборачиваемости денежных средств 8. Продолжительность оборота денежных средств, дн. 9.Коэффициент оборачиваемости собственного капитала 10. Продолжительность оборота собственного капитала, дн. |

2,7 133,3 6,2 58,1 7,9 45,6 37,5 9,6 4,6 78,3 |

3,6 100,0 6,0 60,0 7,8 46,2 50,6 7,1 5,1 70,6 |

3,5 102,9 5,4 66,7 7,7 46,8 44,9 8,0 6,2 58,1 |

0,9 -33,3 -0, 1,9 -0,1 0,6 13,1 -2,5 0,5 -7,7 |

-0,1 2,9 -0,6 6,7 -0,1 0,6 -5,7 0,9 1,1 -12,5 |

Финансовые результаты деятельности характеризуются суммой полученной прибыли и уровнем рентабельности. По данным табл. 10 можно отметить, что за рассматриваемый период возросла выручка от продаж товаров, работ и услуг на 42,0 % или 71,2 млн руб. Совокупный объем деятельности превысил 241 млн руб.

Таблица 10

Финансовые результаты деятельности предприятия за 2005-2007гг.

(тыс. руб.)

Показатели |

Годы | Отклонение, (+,-) | Темп изменения, % | |||||

| 2005 | 2006 | 2007 | ||||||

| 2006г от 2005г | 2007г от 2006г | 2006г к 2005г | 2007г к 2006г |

|

||||

|

1.Выручка от продажи продукции, работ и услуг 2. Себестоимость продаж 3. Коммерческие расходы 4. Прибыль от продаж 5. Проценты к получению 6. Проценты к уплате 6. Прочие операционные доходы 7. Прочие операционные расходы 8. Внереализационные доходы 9. Внереализационные расходы 10. Прибыль до налогообложения 11. Налог на прибыль 12. Чистая прибыль (убыток) |

129844 205708 25494 -1358 138 - 14 542 1748 - - 5 -5 |

169749 139024 30814 -89 140 91 130 769 855 176 - -21 -21 |

241038 192550 40648 7840 160 268 1161 1561 1215 429 8118 2263 5855 |

39905 33316 5320 1269 2 91 116 227 -893 176 - -26 -26 |

71289 53526 9834 7929 20 177 1031 792 360 253 8118 2284 5876 |

130,7 131,5 120,9 - 101,4 - 9,3 р. 141,9 48,9 - - - - |

142,0 138,5 131,9 - 114,3 2,9 р. 203,3 8,9 р. 142,1 2,4 р. - - - |

В то же время на 53526 тыс.руб. увеличилась себестоимость проданных товаров, выполненных работ, оказанных услуг, и на 9834 тыс.руб. или 38,5 %. Итогом роста совокупных издержек в 2007 г. стало получение прибыли от продаж в размере 7840 тыс.руб., что на 7929 тыс.руб. больше показателя 2006 г. Общий результат от финансово-хозяйственной деятельности предприятия – прибыль в размере 5855 тыс.руб., что на 5876 тыс.руб. больше показателя за 2006 г.

Таким образом, в деятельности предприятия в 2007 г. произошли положительные сдвиги, выражающиеся в получении положительного финансового результата по итогам финансово-хозяйственной деятельности, превысившего 5,8 млн руб.

На динамику суммы прибыли от продаж могут оказывать влияние изменение объема, структуры и полной себестоимости реализованной продукции и услуг, а также оптовых цен и тарифов на услуги

Рассмотрим влияние отдельных факторов на динамику прибыли от продаж. Между изменением объема реализации и размером полученной прибыли существует прямая пропорциональная зависимость для рентабельной продукции и услуг и обратная зависимость для убыточной продукции и услуг. Увеличение объема реализации рентабельной продукции и услуг приводит к увеличению массы прибыли.

Определим изменение суммы прибыли от

продаж.![]()

-821-135 = -956 тыс. руб.

Влияние на сумму прибыли изменений отпускных цен определяется:

35887 - ![]() =

35887-29585 = 6302 тыс.руб.

=

35887-29585 = 6302 тыс.руб.

Влияние изменения тарифов определяется следующим образом:

![]() - 35443 = 27980-35443 = -7513

тыс.руб.

- 35443 = 27980-35443 = -7513

тыс.руб.

В ЗАО «Плес» коэффициент изменения объема продаж в сопоставимых ценах по сравнению с прошлым годом составил 1,134, а в оценке полной себестоимости предыдущего года – 1,108. Влияние изменения объема реализации на сумму прибыли при оценке реализации продукции в оптовых ценах составит – 3,5 тыс. руб., а по полной себестоимости – 14,6 тыс.руб.

Таким образом, за счет роста объема продаж в отчетном году по сравнению с прошлым годом в оптовых ценах на 0,134 пункта и в оценке по полной себестоимости на 0,108 пункта прибыль от продажи увеличилась на 6302 тыс. руб. и уменьшилась на 7513 тыс. руб. соответственно.

В ходе изучения рентабельности необходимо провести динамический и факторный анализ или моделирование показателей рентабельности по факторным зависимостям. Это позволит достаточно подробно изучить влияние различных факторов на финансовые результаты, определить конкретные зависимости и тенденции их развития.

В табл. 11 представлены показатели рентабельности ЗАО «Плес» за рассматриваемый период.

Таблица 11.

Система показателей прибыли и рентабельности деятельности предприятия за 2005 - 2007 гг.

| Показатели | Годы |

Отклонение, (+; -) |

Темп изменения, % |

|

||||||

| 2005 | 2006 | 2007 | ||||||||

| 2006г. от 2005г. | 2007г. от 2006г. |

2006г. к 2005г. |

2007г к 2006г | |||||||

|

1.Прибыль (убыток), тыс. руб. -от продажи -доналогообложения -от обычной деятельности -чистая |

-1358 - -5 -5 |

-89 - -21 -21 |

7840 8118 5855 5855 |

1269 - -26 -26 |

7929 8118 5876 5876 |

- - - - |

- - - - |

|||

|

2.Рентабельность, в % к: а) объему деятельности -продаж -общая -по чистой прибыли б) ресурсам в) активам |

- - - - - |

- - - - - |

3,2 3,4 2,4 8,2 8,5 |

- - - - - |

3,2 3,4 2,4 8,2 8,5 |

- - - - - |

- - - - - |

|

||

В 2007г. наблюдалось улучшение абсолютно всех показателей прибыли и рентабельности предприятия. За 2007г. было получено прибыли от продажи товаров и услуг на сумму 7840 тыс.руб. Если в 2006г. предприятие получило убыток как результат хозяйственной деятельности, то в 2007г. завершило год с прибылью. С каждых 100 руб., вложенных в ресурсы средств было получено 8,2 руб. прибыли. Со 100 руб., затраченных на реализацию продукции, товаров и услуг получено 3,2 руб. прибыли. Таким образом, в 2007г. ЗАО «Плес» получило достаточно высокие результаты осуществления хозяйственной деятельности.

На прибыль от продаж оказывают влияние сдвиги в структуре и ассортименте товаров, продукции, работ, услуг, поскольку их рентабельность не одинакова. Влияние на прибыль изменения ассортимента и структуры реализации по сравнению с прошлым годом можно определить:

135х(1,134 – 1,108) = 3,5 тыс.руб.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

25198х1,134 – 27930 = 27693,1 – 27930 = 236,9 тыс.руб.

Расчет влияния на прибыль изменений в объеме продукции, т.е. собственного объема продукции в оценке по базисной себестоимости:

135х(1,108 – 1) = 14,6 тыс.руб.

Таким образом, изменение отпускных цен на продукцию позволило получить дополнительный доход в сумме 6302 тыс. руб. Рост тарифов на энергию, перевозки и др. привели к увеличению расходов на 7513 тыс. руб. Изменение в структуре продукции позволило увеличить дополнительный доход в сумме 236,9 тыс. руб. и 3,5 тыс. руб. соответственно. В целом необходимо отметить, что опережающий рост выручки привел к улучшению финансовых результатов от продажи продукции за счет получения дополнительного операционного дохода предприятие несколько исправило ситуацию и получило положительный результат.

3. Рекомендации по совершенствованию финансового менеджмента Холдинга ЗАО «Плес»

3.1 Совершенствование корпоративного управления холдингом в целях повышения роста его стоимости