Курсовая работа: Экономическая характеристика финансово-хозяйственной деятельности "Юграимпэкс"

Содержание

Введение……………………………………………………….. стр.2

1. Принципы современного планирования. Место бизнес-плана в системе планов организации…………………………….….стр.3

2. Структура бизнес-плана и краткое содержание основных разделов………………………………………………….….. стр. 6

3. Экономическая характеристика финансово - хозяйственной деятельности «Юграимпэкс»……………………………….стр.18

4. Бизнес-план «Юграимпэкс» на 2001-2002 г……………стр.23

5. Основные направления совершенствования бизнес планирования………………………………………………...стр.30

Заключение………………………………………..……………стр.35

Приложение ………………………..…………………..……….стр.38

Список литературы……………..……………………………..………..стр.42

ВВЕДЕНИЕ.

Планирование является нормой любой предпринимательской деятельности. С развитием рынка и в России необходимость в бизнес-планах стала настолько очевидной, что их применение становится обязательным.

Бизнес-план выступает как объективная оценка собственной предпринимательской деятельности фирмы и в тоже время необходимый инструмент проектно – инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Следовательно, бизнес-план – одновременно поисковая, научно – исследовательская и проектная работа.

Благодаря бизнес – плану у руководства появляется возможность взглянуть на собственное предприятие как бы со стороны. Сам процесс разработки бизнес – плана, включающего детальный анализ экономических и организационных вопросов, заставляет мобилизоваться. Целью бизнес – плана может быть получение кредита, или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы и др.

Бизнес – план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможные прибыли, основных финансово – экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. В нем решаются как внутренние задачи, связанные с управлением предприятием, так и внешние, обусловленные установлением контактов и взаимоотношений с другими фирмами и организациями.

Курсовая работа выполнена на данных бизнес-плана фирмы «Юграимпэкс» на 2001-2002 год.

Данная работа рассматривает задачи:

1. основные принципы современного планирования;

2. основные виды планов: долгосрочные, среднесрочные, стратегические и оперативные;

3.основных показателей финансово-хозяйственной деятельности;

4. основные направления совершенствования плановой работы.

Так же в курсовой работе представлены таблицы и их расчеты.

Цель работы выявить слабые и сильные стороны, так же привлечь дополнительные инвестиции для ЗАО «Юграимпэкс».

1. Принципы современного планирования. Место бизнес-плана в системе планов организации.

Планирование - непрерывный процесс определения целей, стратегий, а так же мероприятий по их достижению за определенный период времени исходя из предположений о будущих вероятных условиях выполнения плана. Планирование заканчивается перед началом действий по реализации плана. Оно направлено на оптимальное использование возможностей фирмы, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий.

Содержание планирования как функции управления компанией состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и рыночного спроса. Сущность планирования проявляется в конкретизации целей развития всей организации и каждого подразделения в отдельности на установленный период времени; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Планированием призвано обеспечить взаимоувязку между отдельными структурными подразделениями торговой организации, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт, сервис. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Уровень и качество планирования определяются следующими важнейшими условиями: компетентностью руководства фирмой на всех уровнях управления; квалификацией специалистов, работающих в функциональных подразделениях; наличием информационной базы и обеспеченностью компьютерной техникой.

Рассмотрим далее основные принципы планирования:

1)Принцип

обоснованности целей и задач предприятия. При этом выделяют цели:

- хозяйственно-экономические, обеспечивающие эффективность производства;

- производственно-технологические, определяющие функциональное назначение

предприятия;

- научно-технические, обеспечивающие научно-технический прогресс;

- социальные, обеспечивающие удовлетворение социально-бытовых и культурных

потребностей работников предприятия;

- экологические, обеспечивающие изготовление экологически чистой продукции без

негативного воздействия на окружающую среду.

2)Принцип системности. Он означает, что планирование представляет целую систему планов и охватывает все сферы деятельности предприятия;

3)Принцип научности. Требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм использования всех видов ресурсов;

4)Принцип непрерывности. Означает параллельное сочетание текущего и перспективного планирования;

5)Принцип сбалансированности плана. Указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием;

6)Принцип директивности. В соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его руководителем предприятия.

Важнейшими целями, которые преследуются в планировании на предприятии, как правило, являются: объем продаж товарной массы, прибыль и доля на рынке.

В зависимости от направленности и характера решаемых задач различают три вида планирования: стратегическое (перспективное), среднесрочное (бизнес-план), текущее (тактическое). Более подробнее эти виды будут рассмотрены в следующей главе.

2. Структура бизнес-плана и краткое содержание основных разделов.

В зависимости от продолжительности планового периода выделяют перспективное (долгосрочное и среднесрочное) и текущее (краткосрочное) планирование.

Рассмотрим более подробно каждый из этих планов.

1. Долгосрочные планы, разрабатываемые на 10-25 лет нацелены на решение многих стратегических направлений деятельности предприятия;

2. Среднесрочные планы, разрабатываются на 3-5 лет. В них формируются основные задачи на установленный период, например, производственная стратегия фирмы, стратегия сбыта, финансовая стратегия и т.п. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития. Среднесрочный план обычно содержит количественные показатели. В нем приводятся детальные сведения о продуктах, капиталовложениях, источниках финансирования. Он разрабатывается в производственных отделениях. Основным видом среднесрочных планов является бизнес-план, который имеет ряд особенностей, раскрываемых ниже.

1. текущие (или краткосрочные) планы, в которых увязываются все направления деятельности предприятия и работы всех его структурных подразделений на предстоящий финансовый год. Такой план охватывает производство, сбыт, исследования и разработки, маркетинг, развитие персонала и финансовые ресурсы. Текущее планирование заключается в основном в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии. Основными звеньями текущего плана являются календарные планы. Особенно часто в ходе текущего планирования разрабатываются планы маркетинга.

Стратегический план, характеризует деятельность организаций, работающих в рыночных условиях. Стратегическое планирование заключается в основном в определении главных целей деятельности фирмы, охватывает период в 10-15 лет, основывается на глобальных ресурсах. Такое планирование ставит целью дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящем периоде, и не этой основе разработать показатели развития фирмы на плановый период.

Стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей.

Структура и содержание бизнес-плана строго не регламентированы, в отличие от плана производственно-хозяйственной деятельности предприятия Бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. При подготовке бизнес-плана следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел - цели и задачи предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Бухгалтер или главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор. Другими словами, ни один потенциальный инвестор не должен обнаружить какой-либо ошибки в бизнес-плане.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

5. Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов.

Последовательность работы над составлением бизнес-плана выглядит следующим образом:

I. Резюме

II. Проектируемый продукт или вид услуг

III. Оценка рынка сбыта

IV. Конкуренция

V. Стратегия маркетинга

VI. План производства

VII. Организационный план

VIII. Юридический план

IX. Оценка риска и страхование

X. Финансовый план

XI. Стратегия финансирования

Дадим краткую характеристику основным разделам бизнес-плана.

I. Резюме должно включать в себя основные положения и идеи бизнес-плана. Оно должно состоять на 3-х, 4-х страниц, из трех частей: введения (цели плана и коротко суть проекта), основного содержания (краткое описание всех ключевых моментов бизнес-плана) и заключения (представление факторов будущего успеха проекта, описание основных способов действия предпринимателя). Поскольку этот раздел основной, он создается и уточняется по мере проработки плана, а завершается лишь после составления бизнес-плана в целом. Резюме должно быть кратким и давать общее представление о плане, а также оно должно быть составлено таким образом, чтобы у читателя возникло желание продолжить чтение бизнес-плана.

II. В разделе проектируемый продукт или вид услуг должны быть зафиксированы:

- наглядные данные, позволяющие с требуемой полнотой “осязать" предпринимательский продукт (опытный образец, его характеристики, описания, модели и фотографии);

- сведения о круге потребителей предпринимательского товара и потребностях, которые он будет удовлетворять: прогноз платежеспособного спроса на товар;

- данные о регионе, группах населения, организациях, которые предпочтительно, исходя из анализа и прогноза, станут покупателями и потребителями товара;

- данные о динамике ожидаемого потребления товара по временным периодам с учетом факторов, влияющих на изменение потребностей в данном товаре.

Результаты прогнозно-аналитических оценок этих параметров включаются в бизнес-план; прогноз цен, по которым предполагается реализовать продукт предпринимательской деятельности (продукция, товар, работы, услуги). С учетом высокого уровня инфляции предвидение цены продукта предпринимательства представляет самый трудный элемент составления большинства бизнес-планов.

III. Раздел оценка рынка сбыта должен содержать не более 5-6 страниц машинописного текста. Этот раздел - непосредственное продолжение изучения потребностей и прогнозирования цен. Он предопределяет объемы производства и продаж товаров по временным периодам реализации предпринимательского проекта.

Исследование, анализ, оценка рынка в процессе подготовки бизнес-плана опираются, с одной стороны, на предположения, т.е. носят прогностический характер, а с другой, — на предварительную договоренность с потенциальным покупателем или с торговыми, сбытовыми организациями.

В случаях кратковременных мелких или долговременных крупных предпринимательских проектов ситуации различны. В первом случае можно с высокой степенью достоверности установить круг покупателей, потребителей предпринимательского продукта, что позволяет сделать вывод об объемах продаж. Во втором случае ситуация более сложная. Изменение спроса на товар, его продажа, потребление устанавливаются при составлении бизнес-плана на основе предположений, оценок, расчетов) прогнозов.

При разработке этого раздела необходимо учитывать конкурентов, их возможности, способности и ценовую политику.

IV.Четвертый раздел направлен на изучение конкуренции. В нем необходимо охарактеризовать внешнюю маркетинговую среду предприятия.

Прежде всего следует объективно ответить на вопросы :

1. Кто является крупнейшим производителем аналогичных товаров.

2. Как обстоят их дела :

· с объектами продаж;

· с доходами;

· с внедрением новых моделей;

· с техническим сервисом (если речь идет о машинах или оборудовании);

· много ли внимания и средств уделяют они рекламе своих изделий.

3. Что собой представляет продукция конкурентов:

1) основные характеристики;

2) уровень качества;

3) дизайн;

4) мнение покупателей.

4. Каков уровень цен на продукцию конкурентов. В общих чертах

(ориентировочно) их политика цен. Следует оценивать конкурентов предельно трезво, в противном случае велик риск оказаться с репутацией плохого предпринимателя

V.Раздел стратегии маркетинга должен быть содержательным, полезным и убедительным. Основная задача - объяснить потенциальным партнерам и инвеститорам основные элементы своего плана маркетинга. Объем раздела составляет 3-4 страницы машинописного текста.

К основным элементам плана маркетинга относятся:

1.Схема распространения товаров

-через собственные фирменные магазины;

через оптовые организации.

2.Ценообразование

-методика определения цен на товары;

-ожидаемый уровень рентабельности на вложенные средства.

3.Реклама

- методы организации рекламы;

- величина средств, необходимых для реализации рекламы.

4.Методы стимулирования продаж:

- за счет расширения сбыта;

- - за счет новых форм привлечения покупателей.

5. Формирование общественного мнения о фирме и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности

VII. Все главные компоненты производственной системы должны быть описаны в бизнес-плане. Кроме того, план производства должен включать экономические расчеты издержек производства, должны быть представлены основные методы производства и технологии, общая структура производственного процесса. Главная задача данного раздела бизнес-плана доказать потенциальным партнерам реальность производства нужного объема товаров и в заданные сроки. Данные этого раздела приводятся в перспективе на 2-3 года вперед, а для крупных предприятий и на 4-5 лет. Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамика на перспективу.

VIII.Организационный план. Содержание этого раздела во многом зависит от вида предпринимательской деятельности (производственное, коммерческое, финансовое).

Программа предпринимательских действий обычно включает:

a. маркетинговую деятельность (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов);

b. осуществление производства продукции (производственное предпринимательство);

c. закупку, хранение, транспортировку, реализацию товаров (особенности в коммерческом предпринимательстве); обслуживание покупателя, в том числе послепродажное.

Организационные меры - неотъемлемая часть программы действий, призванные способствовать упорядочению исполнения бизнес-плана. Это способы управления реализацией бизнес-планом, организационные структуры управления проектом, методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, набора и подготовки кадров (кадровое обеспечение), учета, контроля и др.

В разделе необходимо отметить, с кем предстоит организация нового дела и как планируется налаживание с ним работы. При этом отправной точкой должны быть квалифицированные требования, где указывается:

· какие именно специалисты (какого профиля, образования, опыта) и с какой заработной платой необходимы для успешного ведения дел;

· на каких условиях принимаются на работу специалисты (постоянная работа, совместители);

· есть ли возможность воспользоваться услугами какой-либо организации по найму такого рода профессионалов;

· в случае, если часть персонала уже нанята, необходимо дать о

· своих сотрудниках краткие биографические данные: квалификация, прежний опыт работы.

Целесообразно оговорить в этом разделе и вопросы оплаты труда руководящего персонала и его стимулирования.

IX. Юридический план. В разделе необходимо выбрать форму организации, которую необходимо указать:

· частное владение;

· кооператив;

· государственное владение;

· совместное предприятие и так далее.

X. Оценка риска и страхование. Этот раздел разбит на две части :

В первой предугадываются все типы рисков, с которыми авторы бизнес-плана могут столкнуться: пожары и землетрясения, забастовки и межнациональные конфликты, изменения в налоговом регулировании и колебания валютных курсов, а также источники и момент их возникновения.

Во второй части дается ответ на вопрос: как уменьшить риски и потери. Ответ должен состоять из двух пунктов:

1.Указываются организационные меры профилактики рисков, разрабатываются меры по сокращению этих рисков и потерь.

2.Приводится программа страхования от рисков.

В случае создания современной системы коммерческого страхования в бизнес-планах указываются типы страховых полисов (может страховаться любой шаг от покупки оборудования до обеспечения валютных средств из-за спекулятивных колебаний курсов валют) и на какие суммы их планируется приобрести.

XI. В этом разделе рассматриваются вопросы финансового обеспечения торговой организации. Анализируя отечественный опыт по вопросам составления бизнес-плана, можно сделать вывод, что из всех его разделов наименее разработанным справедливо считается финансовый план. Подчеркнем, насколько велика роль методического обеспечения именно финансовой части бизнес-плана.

Раздел призван обобщить материалы, полученные в результате всей предыдущей работы и представить их в стоимостном выражении.

Прогноз финансовых результатов предлагается составлять по форме, утвержденной распоряжением Федерального управления по делам о несостоятельности (банкротстве). При этом предлагается при разработке финансового раздела бизнес-плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты предприятия должны быть обоснованы их экономической эффективностью.

Прогноз финансовых результатов только тогда будет достоверным, когда достоверны сведения о перспективах роста основных производственных показателей, динамика которых была обоснована в других разделах бизнес-плана. Выручка от реализации продукции определяется исходя из прогнозных объемов продаж на планируемый год и прогнозных цен. Естественно, что из-за большого ассортимента выпускаемой продукции выручка от реализации может быть дана только в общей сумме, а не применительно к одному виду продукции, как это предусмотрено методикой Федерального управления по делам о несостоятельности.

Прогнозирование объемов продаж, затрат на производство реализованной продукции, результатов от прочей реализации, доходов и расходов от внереализационных операций, а также платежей в бюджет из прибыли должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции.

Для реальной оценки дополнительных финансовых возможностей, выявленных в результате анализа финансово-хозяйственной деятельности общества, полезно эту оценку производить в нескольких вариантах.

Финансовый план является результирующей частью бизнес-плана. Содержит проектные данные о финансовых потоках, размерах инвестиций, объемах продаж, а также требования к инвестициям. Он разрабатывается, как правило, на 3—5 лет. Проект первого года расписывается помесячно, второго — поквартально, данные последующих лет даются в целом по годам. Если на первый год планирование осуществляется с привязкой к определенной группе показателей и специфике затрат первого года производства, то на второй — на основе результатов исследований емкости рынка и тенденций его изменения в целом. На третий — пятый годы финансовое планирование целесообразно осуществлять на основе моделей цен в процентном соотношении к объему продаж. В финансовом плане должны найти отражение следующие вопросы: объем продаж и общая прибыль; процентное отношение доходов и расходов; общий объем инвестиций; использование собственных и заемных средств, их источники и сроки погашения задолженности; срок окупаемости вложений; сроки начала выплаты дивидендов; издержки производства и обращения. Структура финансового плана состоит из плана доходов, плана расходов (кассового плана) и баланса первого (помесячно), второго (поквартально) и третьего (в целом за год) годов. На последние годы приводятся общие данные о доходах и расходах в соответствующем плане.

В плане доходов делается расшифровка динамики объема продаж, стоимости товара с учетом транспортных средств и общей прибыли. Отдельно расшифровываются постоянные затраты, к которым относят аренду, страхование, амортизацию, управленческие затраты, затраты на маркетинг и сбыт.

План расходов содержит данные о динамике расходования и возмещении всего инвестированного капитала. В расходы включаются покупка активов, выплата займов, приобретение оборудования, инвентаря, а также убытки от хозяйственной деятельности.

XI. Стратегия финансирования. В этом разделе излагается план получения средств для создания или расширения предприятия. При этом необходимо ответить на вопросы:

1. Сколько требуется средств для реализации данного проекта.

Ответ на данный вопрос можно получить из предыдущего раздела

бизнес-плана «Финансовый план».

2. Источники финансовых ресурсов и форма их получения.

Источниками могут служить:

· собственные средства;

· кредиты банков;

· привлечение средств партнеров;

· привлечение средств акционеров и так далее.

3. Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них.

Рекомендуется включить в бизнес-план специальные расчеты, дающие возможность определить срок окупаемости вложений. Формулы этих расчетов можно найти в соответствующих справочных пособиях.

3.Экономическая характеристика финансово - хозяйственной деятельности «Юграимпэкс»

В этой главе рассматриваются основные финансово - хозяйственные показатели фирмы.

Показатели стоимости основных средств приведены в таблице 1, которое вынесена в приложении.

Производительность и мощность необходимого оборудования показаны в таблице 2.

Годовая мощность равна произведению количества штук (n ) на производство единицы продукции в час (Пр.) и на годовой фонд эффективного рабочего времени (Ф эф.). см. таблица 3.

Таблица 3.

Производство продукции за май - июнь 2002г.

| № | Наименование | Кол-во, шт.(В) | Цена за ед., руб.(Ц) | Всего, руб. | |

| 1 | Простыня | 288 | 110 | 31 680 | |

| 2 | Наволочка | 288 | 60 | 17 280 | |

| 3 | Пододеяльник | 288 | 160 | 46 080 | |

|

Итого: |

95 040 |

Количество штук = кол-во часов в день * кол-во дней за май-июнь 2002 г. за вычетом выходных и праздников

В = 8 ч. · 36 дн. = 288 шт.

Плановый или номинальный фонд рабочего времени рассматривается в таблице 4. Смотреть приложение.

Эффективный фонд рабочего времени (Фэф.) = Номинальный фонд (Ф ном.) -время отведенное на ремонт оборудования в год (Ф рем.)

Ф рем. = 5% · Ф ном. / 100%,

Ф ном. =количество дней за год (N дн.) – количество воскресных выходных дней за год (В дн.) – количество праздничных дней за год (П дн.)

Тогда: шестидневная неделя при односменной работе продолжительностью 8 часов Ф эф. Составит 2312 часов в год за май – июнь 385 часов.

Ф ном. = 365 – 52 – 9 = 304 дня

Ф рем. = 5% · 304 дней / 100% = 15 дней

Ф эф. = 304 – 15 = 289 дней

Ф эф. = 289 дней · 8 час. = 2312 час.

Ф эф. = 2312 / 12 · 2 = 385 час.

Для выпуска первой партии продукции потребуется для нужд производства сырья и материалов на сумму 154 рубля.

Потребность в сырье и материалов для выпуска одной партии продукции рассматривается в табл. 5.

Таблица 5.

Потребность в сырье и материалов для выпуска одной партии продукции

Цена за 2 месяца= количество* цену* количество штук выполненной продукции за 2 месяца (см. Таблица 3).

| Nº | Наименование |

Количество (К) |

Цена, руб. (Ц) |

Всего, руб. (К*Ц) |

За 2 мес. руб. (К*Ц*328) |

| 1 | Ткань, м | 15 | 10 | 150 | 43 200 |

| 2 | Нитки, катушки, шт. | 50 | 0, 08 | 4 | 1 152 |

| Итого | 154 | 44 352 |

Показатели использования основных средств выявлены в табл. 6..

Таблица 6.

Показатели использования основных средств

| Nº | Наименование | Май | Июнь | ||

| План. | Факт. | План. | Факт. | ||

| 1 | Простыни, шт. | 169 | 169 | 152 | 152 |

| 2 | Наволочки, шт. | 169 | 169 | 152 | 152 |

| 3 | Пододеяльники, шт. | 169 | 169 | 152 | 152 |

За два месяца количество выполненной продукции 288 шт.

В мае 24 рабочих дней, 4- выходных дня, 3- праздничных дня, следовательно (24-4-3) =17, 288/ 17=169 шт., в июне 25 рабочих дней, 5 –выходных, 1- праздник, аналогично рассчитываем (25-5-1)=19, 288/19=152 шт.

Полная себестоимость продукции предприятия ''Юграимпэкс'' показаны в табл. 7. См. приложение.

Сырье =44 352 руб.(см. табл. 5);

Коммунальные услуги = 220*2=440 руб.;

Затраты на амортизацию = (5 460 / 12) · 2 = 910руб

Связь= (150+ 100)*2= 500 руб.;

Себестоимость продукции =44352+440+910+500=46 202 руб.

Себестоимость единицы продукции 46 202 / 41 / 8 = 140руб.

Теперь определим валовую прибыль предприятия. Она находится по формуле: П вал. = П р.пр. + Д вн.оп., где:

Пвал. = валовая прибыль предприятия , руб.

Пр.пр. = прибыль (убыток) от реализации продукции, руб.

Двн.оп. = доход от внереализованных операций, руб.

Пр.пр. = Рп + Спр. где:

Рп – стоимость реализованной продукции, руб.

Спр. – полная себестоимость реализованной продукции, руб.

Тогда, Пр.пр. = 95 040 –46 202 = 48 838руб.

Рп. – Таб.3. = 95040 руб.

Спр. – Таб.7. =46 202 руб.

Пвал. = Пр.пр. = 48838руб.

Финансовый план представлен в табл. 8.

Таблица №8.

Финансовый план

| Nº | Наименование | 2001 – 2002г.(12 месяцев). |

| 1 | Доходы от реализации | 774 460 |

| 2 | С.С. | 383 052 |

| 3 | Валовая прибыль | 351 408 |

| 4 | Налоги | 3 000 |

| 5 | Чистая прибыль | 348 408 |

Определим чистую прибыль:

Чистая прибыль, подлежащая распределению (П чист) = Валовая прибыль (П вал )– налоги (Н), где:

Налоги 3 000 рублей в год, за два месяца 500 рублей.

П чист = 48838 – 500 = 48 338руб.

4. Бизнес-план «Юграимпэкс» на 2001-2002 г.

Бизнес-план разработан для обоснования эффективности фирмы по производству постельного белья с цель привлечения партнеров для расширения фирмы в будущем.

Форма собственности – частная; основной вид деятельности – производство постельного белья для населения города Новосибирска, а в последующем и в других городах.

Данный проект планируется реализовать без образования юридического лица для уменьшения налогообложения и упрощения финансовой отчетности.

Производственное оборудование размещено на собственных площадях, то есть в собственной квартире.

Предприятие и его продукция.

Фирма ''Юграимпэкс'' - это частное предприятие, образованное частным лицом Крючко Вероникой Владимировной в июне 2001г.

Для организации производства фирма располагает собственной площадью = 50 кв м и следующими основными средствами, показанными в таблице 1.

Целями бизнес-плана являются:

Конкуренция.

В городе Новосибирске постельное бельё в основном из других городов и районов, поэтому цены на них соответственно выше. Продукция, привозимая из Китая и Турции, как правило, недорогая (цена почти такая же), но некачественная. Продукция производимая в России качественная, но дорогая. Продукция фирмы «Юграимпэкс» будет качественной, и недорогой, что нужно нашему покупателю со средним и невысоким уровнем дохода.

Продукция будет по душе и для людей с высоким уровнем дохода, так как: есть возможность индивидуального заказа, то есть выбрать по каталогам или придумать фасон продукции, выбрать материал по вкусу и цвету, плюс профессиональные советы.

Рынок сбыта.

Продукция фирмы ''Юграимпэкс'' рассчитана на потребление достаточно широкими массами населения. Продукция будет поставляться:

1. на рынок, так как большое количество покупателей находиться именно там:

2. в магазины, будут заключены договора на ежемесячную поставку продукции.

Большой плюс фирмы:

Принимаются индивидуальные заказы.

Организационный план.

Фирма имеет уставный капитал 15000 долларов. Владельцем фирмы является один человек –директор.

Директор занимается приемом или увольнением на работу персонала, так же он занимается обязанностями бухгалтера, т.е. совмещает должность директора и бухгалтера и ведет бухгалтерский учет всей фирмы.

Оплату труда в фирме осуществляется по единой тарифной сетке. Уровень оплаты труда определяется на основании минимального уровня оплаты труда, принятого на предприятии и тарифных коэффициентов к которым прибавляется премия 25%. Районный коэффициент 0,25%.

Стоимость основных средств, производительность, мощность необходимого оборудования и производство продукции за май - июнь 2002г представлена в гл. 3 (см. табл.1, 2, 3).

Так как размер партии заказа зависит от заказчика, поэтому необходимо иметь известный резерв мощности оборудования. Он равен 385 час. (см. гл.3)

Зная, что для индивидуального производства:

Мощности предприятия (М) = количество единиц i-той группы применяемого оборудования (ni) · производительность i- той единицы оборудования (П рi) · Эффективный фонд рабочего времени за период, час (Ф эф).

М1 год = 3 · 15 · 2 312 + 3· 15 · 2 312 =208080 м в год

М1 май-июнь = 208080 / 12 · 2 = 34 680м за 2 месяца

М2 год = 3 · 10 · 2 312 = 69 360 кв. м в год

М2 май-июнь = 69 360/ 12 · 2 = 11 560кв. м за 2 месяца.

Отсюда, мощность предприятия ''Юграимпэкс'' определяется мощностью оборудования по переработке сырья и позволяет при непрерывной работе агрегатов перерабатывать в год 208 080м сырья и проглаживать 69 360кв.м.

Сырье для производства закупается по оптовым ценам на складе, доставка бесплатно для оптовиков. Сырье высокого качества. Потребность в сырье и материалов для выпуска одной партии продукции. (см. гл. 3, табл. 5).

Амортизационные отчисления.

Ускоренная амортизация, разрешаемая для малых предприятий, определяет амортизационный период длиною в 5 лет и составляет для предприятия: А = Ф с · (На / 100), где:

А – амортизационные отчисления за год, руб.;

Ф с – среднегодовая стоимость основных фондов руб. (таб. 1)

На – норма отчислений на полное обновление, %; которая находится по формуле: На = (Ф п / (Ф п · Та)) · 100; где:

Ф п – первоначальная стоимость основных фондов, руб.;

Та – амортизационный период, лет.

Ф п = 27 300 руб.

Та = 5 лет, следовательно На = ( 27 300 / (27 300 · 5)) · 100 = 20%.

Отсюда: А = 27 300· (20 / 100) = 5460 руб.

За два месяца соответственно:

А = (5 460 / 12) · 2 = 910руб.

Затраты на рекламу составят:

В газете «Из рук в руки» объявления принимаются бесплатно. Следовательно, затрат на рекламу не будет.

Плата за коммунальные услуги 220 руб. в месяц. За телефон – 100 руб., за пейджер – 150 руб.

Себестоимость продукции предприятия за май- июнь и оптовая цена показана в гл. 3 (см. табл. 7).

Плановое количество работников и заработная плата работников.

На начало проекта будет один работник, но при дальнейшем расширении и увеличении производства потребуются еще рабочие. Подбор персонала будет осуществляться с учетом следующих требований:

1. Наличие профессиональной подготовки и квалификации по данной специальности.

2. Наличие опыта работы на предприятии и ателье.

3. Коммуникабельность, умение работать с клиентами.

4. Знание нормативных документов регламентирующих работу в сфере торговли и изготовления продукции.

На работу будут набираются молодые специалисты с творческим потенциалом, пройдя тестирование, с последующим собеседованием. Они так же могут быт приняты с испытательным сроком.

Оборотные средства фирмы определяется по формуле: Фоб. = Зтек. + Зстр. + Н + Поб., где:

Фоб. – оборотные средства, руб.

Зтек. – текущий запас ТМЦ, руб.

Зстр. – страховой запас ТМЦ, руб.

Н – незавершенное производство, руб.

Поб. – прочие оборотные средства, руб.

Зтек. = Д · Т, где:

Д – среднедневной расход материалов, руб.

Т – время между двумя поставками продукции, дн.

Д = Рм / n, где:

Рм – расход материалов на выпуск всей продукции, руб.

n – число дней выпуска продукции.

Тогда:

Д = 44 352 / 41 = 1082руб.

Т = 30 дней. Отсюда: Зтек. = 1082·30 = 32 453 руб.

Величина текущего запаса составляет 32 453 руб.

Зная, что: Зстр. = 0,5 · Зтек.

Зстр. = 0,5 · 32 453 = 16 226руб.

Величина страхового запаса составляет 16 226руб.

Фоб. = 16 226 + 32 453 = 48679 руб.

Величина необходимых оборотных средств составит 48679 руб.

Фосн. + Фоб. = 27 300 +48679 = 75 979 руб.

Фосн. =27 300 руб.(см. таб.1).

Рентабельность продукции равна:

Рентабельность всего выпуска продукции, %; (Рпр) = Ввловая прибыль от реализации продукции, руб; (Пвал)/ Полная себестоимость реализованной продукции, руб (Спр) ×100%

Тогда: Рпр = 58568 / 52 362 × 100% = 112%.

Рентабельность производства определим по формуле: Ро = Пвал/Фосн + Фоб x 100%, где:

Пвал – валовая прибыль от реализации продукции, руб.;

Фосн и Фоб – стоимость основных производственных фондов и нормируемых оборотных средств соответственно, руб.

Тогда: Ро =48838 / 75 979 × 100% = 64,3%.

Таким образом рентабельность производства составила по итогам двух месяцев 64,3%.

Чистую прибыль равна = 48 338руб (см.гл.3)

При планировании объема выпуска на 2003г. будем учитывать следующее:

- потенциальную емкость рынка, приведенную выше;

- у нас есть конкуренты, которых мы собираемся вытеснить;

- емкость рынка достаточно постоянна, но наша доля в нем

может увеличиваться.

Принимая во внимание потенциальную емкость рынка и наличие у нас конкурентов, мы должны увеличивать объем выпуска. Мы можем увеличить выпуск на 4760 тыс. руб. в 2003 году за счет модернизации производства.

Vвыпуска = V2002 +4760 = 95040+4760= 99800 тыс. руб. Все данные приведены в таблице 9. См. приложение.

Объем выпуска продукции в 2003 году по сравнению с 2002 годом увеличился на 2850 тыс. руб., что в % составляет 103,0%.

В том числе производство простыней, шт. так же увеличился на 920 руб. или 102,9%, наволочек, шт. возросло на 110 руб. или 100,6%, и пододеяльников, шт. увеличилось на 1920 руб. или 104,2%

Фирма «Юграимпэкс» является рентабельной,(64,3%) – это говорит о том, что можно спокойно открывать предприятие, а через некоторое время задуматься о расширении. Для этого будет составлен ещё один бизнес-план.

5. Основные направления совершенствования бизнес планирования.

Планирование – процесс разработки и последующего контроля за ходом реализации плана и его корректировки с изменяющимися условиями.

Каждый проект, будь то новая разработка или реорганизация предприятия, требует систематической работы с целью максимального достижения результатов при соблюдении установленных сроков, фиксированных затрат, определенных требований к качеству. Но не всегда удается достичь желаемых результатов, поэтому необходимо выявить причины в недостатках работы, ошибках которые могут привести к банкротству предприятия.

Рассмотрим некоторые ситуации. Недостаточно анализ существующего состояния и обоснования требований к проекту не позволяют вскрыть все проблемы и подготовить необходимую информацию для принятия решений.

1. Нечетко определенные цели проекта. Для этого нужно определить:

- какую пользу принесет достижение цели?

- какие сроки и затраты следует задать?

- к какому горизонту планирования относятся цели?

Цели должны иметь четкое содержание и смысл, результаты должны быть измерены и заданы параметры должны быть выполнены.

2. Вместо объективного поиска предпочтения отдается излюбленному варианту. Для каждой цели существует множество альтернативных решений по ее достижению, но выбираю только одну.

3. Команда планирования и управления проектом недостаточно укомплектована квалифицированным персоналом.

Поэтому при оформлении команды проекта нужно определить:

- по какому признаку выбирается персонал для проекта (профессиональные знания, способность работы в команде и т. д.)

- может ли ответственное за проект лицо отказаться от услуги не справляющихся с работой участников?

Реализация проекта характеризуется среди прочего тем, что отклонения и изменения – это ожидаемое явление, с которым можно и нужно справиться.

Каждый проект содержит риск в отношении результата, сроков, расходов и др. Поэтому важно ответить на вопросы:

- как выявляется, определяется риск?

- Что можно сделать для его уменьшения?

В случае риска подлежат документированию и единой денежной оценке.

Рабочие данные проекта (затраты, сроки, расходы и др.) для проектов могут быть получены только путем анализа завершенных проектов.

В качестве рекомендации по совершенствованию процесса бизнес -планирования можно предложить следующие мероприятия.

1. правильное соблюдение принципов планирования, которые создают предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования.

2. принять систему планирования на новой логике «принцип успеха».он показывает потенциальные возможности улучшения делового планирования и призывает к созданию других подобных систем.

3. правильный выбор и эффективное использование компьютерных программ.

4. соблюдение правовых норм регулирования деятельности.

В предложенном бизнес-плане для ЗАО «Юграимпэкс» рекомендуется:

1. определить критерии оборота персонала (профессиональные знания, коммуникабельность, опыт работы в данной сфере, ответственность, способность работать в команде);

2. определить функции специалистов;

3. выявить и определить случаи рисков, такие как:

- риск колебания цен;

- риск конкуренции;

- форсможерные обстоятельства;

- риск потери оборудования, имущества, сырья.

Для нейтрализации этого нужно застраховать имущество по действительной его стоимости, которая определяется как фактическая его стоимость на день заключения договора. В том случае страховое возмещение равно величине ущерба.

Для нейтрализации остальных видов риска рекомендуется создавать специальные фонды с отчислениями от прибыли 1,5% в год.

4. учитывая относительно высокую себестоимость производства нужно принять меры по увеличению прибыли за счет снижения затрат, а именно:

- организационно-технические меры: увеличивать производство в результате использования средств активного маркетинга, куда входят различные виды рекламы; послепродажное обслуживание; дополнительные льготы покупателям.

На рекламу предназначается расход 0,01% денежных средств от прибыли с обязательным расчетом и фиктивностью рекламы.

Можно усовершенствовать систему окупаемости проекта, для этого необходимо взять кредит на более длительный срок или купить основные средства по низкой цене.

Универсальным методом финансового планирования является метод «издержки – объем – прибыль», позволяющий определять объемы производства и продаж товара с точки зрения их безубыточности; точка безубыточности – это объем продаж, при котором предприятие не имеет убытков, и доходов от проданной продукции хватает на покрытие производственных расходов. Оценка безубыточности дает представление о том, какой объем производства необходим для компенсации произведенных расходов и выхода на уровень самоокупаемости. Для расчета точки безубыточности необходимо данные о 2-х видах затрат: постоянных и переменных.

Уровень безубыточности, выраженный объемом производства определяется по формуле: объем б.уб.= åЗпост./Р(1) –З пер. ,

где åЗпост. -сумма затрат постоянных, З пер.- затраты переменные на 1 вид изделия, Р(1) - средняя цена 1-ого вида изделия.

Объем производства в тыс. руб.= объем б. уб.·Р (1)

объем б.уб.= 940/(110-96,23)=12943,8 руб.

объем б. Уб. в тыс. руб.= 12943,8·110=1423818 руб.

объем производства оптимальный= (сумма затрат постоянных +ВП (прибыль до налогообложения))/(Р(1) – З пер. )

объем производства оптимальный=(940 + 48 838)/(110-96,23)=685443,06 руб.

объем производства оптимальный в тыс. руб. = 685443,06·110=75398736,6 руб.

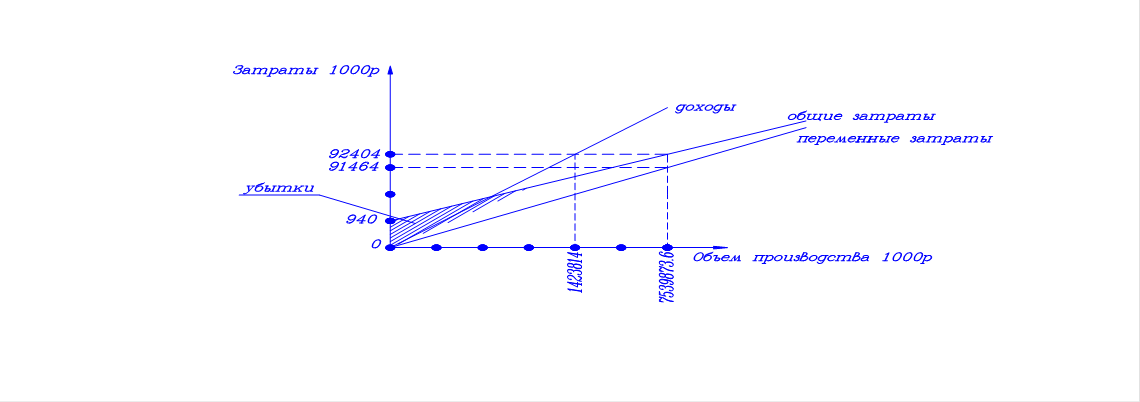

Исходя из полученных расчетов можно построить график безубыточности, который представлен на рисунке 1.

Рисунок 1

Точка безубыточности равна

1423818 руб. Фактический объем производства ЗАО «Юграимпэкс» составил 95040

тыс. руб. Таким образом анализ безубыточности позволяет определить тот

минимальный необходимый объем производства при котором ЗАО «Юграимпэкс»

покрывает свои расходы и работает безубыточно.

Все преложенные выше рекомендации можно использовать при разработке бизнес-плана ЗАО «Юграимпэкс».

Используя данный метод, фирма может увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для произ водства и реализации продукции.

Заключение

В работе представлена попытка рассмотреть сущность, принципы и основные задачи планирования, в том числе бизнес - планирования. Показаны этапы стратегического планирования. Уделено внимание методике разработки бизнес – плана.

В результате краткого анализа деятельности предприятия и характеристики финансово-хозяйственной деятельности ЗАО «Юграимпэкс», представлен бизнес – план по организации производства выпуска постельного белья в г. Новосибирске.

Составление бизнес –плана для ЗАО «Юграимпэкс» необходимо было выяснить:

1) можно ли увеличить объем продаж;

2) каковы в настоящее время позиции конкурентов;

3) срок окупаемости проекта составляет один год;

4) определить наиболее рациональную структуру управления необходимого количества персонала.

Планируется набирать только высококвалифицированный персонал для обеспечения качественной и высокой производительности труда.

В результате проведенных исследований были сделаны выводы:

1. Выявлено значение бизнес-плана в деятельности ЗАО «Юграимпэкс».

Бизнес – планируемый проект организации производства продукции, проведения работ и оказания услуги в любой сфере деятельности, направленной на получение прибыли.

2. Проанализировав структуру бизнес –плана, которая включает элементы:

Характеристика сферы деятельности; описание предприятия, выбор товаров, анализ рынка, сбыт продукции, финансовый план, конкуренция, организационная структура управления.

3. Составленный бизнес-план для ЗАО «Юграимпэкс», специализируемого на выпуске постельного белья для г. Новосибирска, предложены такие основные рекомендации:

– определение критериев отбора персонала;

– выявление и определение случаев рисков;

– увеличение прибыли за счет уменьшения затрат;

– расчет точки безубыточности объема производства необходим для компенсации производственных расходов.

Разработанный бизнес – план реально показывает возможное осуществление проекта и возврата инвестиций. Достижения планируемого объема производства обеспечивает стабильность входных денежных потоков, получение прибыли или возврата основного долга.

Приложение

Таблица 1.

Стоимость основных средств

| № | Наименование | Кол-во, шт. | Цена, руб. |

| 1 | Швейная машинка ''Зингер'' | 3 | 15 000 |

| 2 | Оверлок ''Зингер'' | 3 | 6 000 |

| 3 | Доска гладильная | 3 | 1 800 |

| 4 | Утюг (Teffal) | 3 | 4500 |

|

Итого: |

12 | 27 300 |

Таблица 2.

Производительность и мощность оборудования

| № | Наименование | Кол-во, шт.(n) | Произв. ед. в час (Пр.) | Год. фонд эффек. раб. врем., час (Фэф.) | Годовая мощность, м, кв. м. | |

| 1 | Швейная машинка, м. | 3 | 15 | 2320 | 104 400 | |

| 2 | Оверлок, м. | 3 | 15 | 2320 | 104 400 | |

| 3 | Утюг, кв. м. | 3 | 10 | 2320 | 69 600 |

Таблица 4.

Плановый или номинальный фонд рабочего времени.

| Показатели | 05/ 2002г | 06/ 2002г | 07/ 2002г | 08/ 2002г | 09/ 2002г | 10/ 2002г |

| Рабочих дней | 24 | 25 | 27 | 27 | 26 | 27 |

| Выходных дней | 4 | 5 | 4 | 4 | 5 | 4 |

| Праздников | 3 | 1 | - | - | - | - |

Продолжение таблицы

| 11/ 2002г | 12/ 2002г | 01/ 2003г | 02/ 2003г | 03/ 2003г | 04/ 2003г | Итого |

| 26 | 26 | 24 | 23 | 25 | 26 | 306 |

| 4 | 5 | 4 | 4 | 5 | 4 | 52 |

| 3 | 1 | 1 | 9 |

Таблица 7.

Полная себестоимость продукции предприятия ''Юграимпэкс'' за май- июнь и оптовая цена (калькуляционным методом)

| Nº | Наименование элементов затрат | Сумма, руб. |

| 1 | Сырье | 44 352 |

| 2 | Коммунальные услуги | 440 |

| 3 | Затраты на амортизацию | 910 |

| 4 | Связь | 500 |

| 5 | Себестоимость продукции | 46 202 |

| 6 | 25% | 11550,5 |

| 7 | Оптовая цена | 57752,5 |

Таблица 9.

Плановый объем продаж на май-июнь 2002-2003 год

| Показатели | 2002 г. | 2003 г. | 2003 г. в % к 2002 г. | |

| план | факт | |||

| Объем выпуска продукции в том числе | 95040 | 99800 | 97890 | 103,00 |

| простыни, шт. | 31680 | 33600 | 32600 | 102,90 |

| наволочки, шт. | 17280 | 18200 | 17390 | 100,64 |

| пододеяльники, шт. | 46080 | 48000 | 48000 | 104,17 |

Таблица 10.

Объем реализации и затраты по ЗАО «Юграимпэкс»

Список литературы:

1. Акуленок Д.Н Буров В.П. Бизнес-план фирмы./ М.: БЕК,1997 г.-358с.

2. Алексейчук Г.П., Чубарун Г.П., Лепе А.Н. Методика разработки бизнес-плана предприятия./ Под общ. ред. Б.П. Лосева и В.В. Полякова. -М.: РИНИЭ; АО «ИНФОРМПРИБОР», 1994 г.-689с.

3. Бакланов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 1995.-479с.

4. Бизнес-планирование в потребительском обществе: методические рекомендации.- Новосибирск, 1996.-144 с.

5. Бринк И.., Савельева Н.А. бизнес-план предприятия./ М. :Феникс, 2002 г.-145с.

6. Буров В.П., Ломакин А.Л., Морошкин В.А. бизнес-план фирмы: Теория и практика. -М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 2000.-с.4

7. Грибалев Н.П., Игнатьева И.Г. Бизнес-план: практическое руководство. /- СПб.: ИПП «Белл»,1994.-256 с.

8. Горемыкин В.А., Богомолов А.Ю. Бизнес-план./М.:Ось-89, 2000.- 679 с.

9. Горемыкин В.А., Буголов Э.Р., Богомолов А.Ю. Планирование на предприятие. Учебник. - М.: Информационно-издательский дом «ФилинЪ», 1999.-с.112

10. Зигель, Эрик. Пособие Ernst and Young по составлению бизнес-плана. /М.: «Сирин», 2001.-22 с.

11. Комплексный анализ финансово-хозяйственной деятельности районной кооперативной организации: Учебное пособие. – 2-е изд., под рук. д.э.н. , проф. З.А. Капелюк. -Новосибирск: СибУПК, 2001.-212с.

12. Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Бизнес-план, Учебно-практическое пособие. – М.: «Издательство ПРИОР», 1998. – с. 10.

13. Маниловская Р.Г., Юлкина Л.С., Ягодин Д.В. Бизнес-план: методические материалы. / Под общ. ред. Р.Г. Маниловского. –М.: Финансы и статистика, 1996.-599 с.

14. Раицкий К.А. Экономика предприятия: Учебник для вузов. - М.:ИВЦ «Маркетинг», 1999.-693 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., переработанное и дополнено -М.: ИП «Экоперспектива», 1997.-498 с.

16. Сборник бизнес-планов/ Под ред. В.М. Попова, 2-е изд., дополненное и переработанное. -М.: Финансы и статистика, 1998.-с.58, 65.

17. Стратегическое планирование/ Под редакцией Уткина Э.А.-М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 1998.-с.440.

18. Экономика предприятия/Под редакцией О.И. Волкова. - М.: Инорра-М, 1997.-534с.

19. Ярных Э.А. Статистика финансов предприятия торговли: Учеб. Пособие. -М.: Финансы и статистика, 20002.-352с.