Дипломная работа: Эффективность управления факторами производства в корпорациях оборонной промышленности России

ДИПЛОМ

ЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ ФАКТОРАМИ ПРОИЗВОДСТВА В КОРПОРАЦИЯХ (ОАО) ОБОРОННОЙ ПРОМЫШЛЕННОСТИ РОССИИ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................ 3

РАЗДЕЛ 1. деятельность КОРПОРАЦИй ОБОРОННОЙ ПРОМЫШЛЕННОСТИ по формированию ФАКТОРОВ ПРОИЗВОДСТВА............................................................................................. 9

1.1. Корпорации оборонной промышленности в экономике России...... 9

1.2. Инвестиции как источник формирования факторов производства в корпорациях оборонной промышленности.............................................. 26

РАЗДЕЛ 2. МЕТОДЫ эффективного УПРАВЛЕНИЯ факторами производства в корпорациях оборонной промышленности........................................................................................................................... 60

2.1. Инструментарий формирования факторов производства корпорации оборонной промышленности..................................................................... 60

2.2. Методические основы улучшения финансовых результатов корпорации оборонной промышленности................................................................... 102

РАЗДЕЛ 3. Прикладные аспекты управления факторами производства в корпорациях оборонной промышленности......................................................................................................................... 117

3.1. Зарубежный опыт управления формированием факторов производства...................................................................................................................... 117

3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности..................... 151

Заключение............................................................................................. 161

Список источников.......................................................................... 165

ВВЕДЕНИЕ

Актуальность проблемы

В оборонной промышленности (ОП) России продолжаются социально-экономические преобразования, идет процесс трансформации форм собственности, возникают новые типы предприятий и организаций. С развитием рыночных отношений складывается новый механизм функционирования национальной экономики, при котором меняются производственные отношения и повышается ответственность субъектов рынка за результаты своей деятельности.

В этой связи развитие интеграционных процессов в оборонной промышленности, создание холдингов и других корпораций обусловлено необходимостью обеспечения технического, технологического, организационно-управленческого и экономического единства, непрерывности этапов управления производством и сбытом продукции.

По нашему мнению, может быть предложено много способов создания и развития корпораций в ОП. Суть многих из них сводится к решению проблемы операционной интеграции и долгосрочного финансирования производителей, в том числе за счет внебюджетных средств. Для этого существуют, например, административные, юридические и нормативные правовые методы.

Однако только этими методами решить проблемы обеспечения эффективного управления деятельностью корпораций оборонной промышленности, на наш взгляд, достаточно сложно. Именно поэтому в дипломе предложены экономические, статистические и финансовые методы и механизмы, позволяющие реализовать принципиально новые подходы к управлению формированием факторов производства в корпорациях оборонной промышленности России.

Как показывает зарубежный опыт, в отраслях национальной экономики, требующих значительных долгосрочных инвестиций, наиболее целесообразным является использование такой организационно-правовой формы, как открытое акционерное общество (корпорация).

В этой связи в дипломе вводится такое понятие как корпорация оборонной промышленности (КОП) – открытое акционерное общество, действующее в области производства вооружения и военной техники, которое может, на наш взгляд, в ближайшем будущем прочно войти в практику оборонно-промышленного комплекса России. В частности, под это определение подпадают такие предприятия оборонной промышленности, как АВПК "Сухой", МАПО "МиГ", ОАО "Уралмашзаводы" и др.

В рамках данного выше определения может быть сформулирован основной понятийный аппарат, применяемый в дипломном исследовании. Факторы производства – особо важные элементы или объекты, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности. Капитал – совокупность средств труда, которые используются в производстве. Пассивы – источники финансирования деятельности КОП. Процесс формирования факторов производства – процесс привлечения финансовых ресурсов с помощью различных инструментов рынка капитала. Стратегия эффективного управления формированием факторов производства – элемент стратегии КОП, имеющий своей основной задачей разработку долгосрочного плана формирования факторов производства КОП. В рамках дипломной работы понятия "капитал" и "ресурсы" выступают синонимами.

Использование организационно-правовой формы "открытое акционерное общество" позволит, по нашему мнению, более эффективно применять различные экономические механизмы, к которым, в частности, относятся: экономическая интеграция производителей вооружения и военной техники (ВВТ), участвующих в производственном цикле, оптимизация затрат и пассивов (источников финансирования деятельности). Одним из главных критериев успешного использования экономических механизмов является эффективное формирование пассивов предприятия, получающих свое денежное выражение в сумме прибыли.

Известно, что прибыль в одной из своих функций является источником формирования факторов производства в корпорациях оборонной промышленности. С изменением условий функционирования, которое вызвано реформированием экономики и хроническим недофинансированием оборонной промышленности возрастает значение обеспечения минимизации затрат на использование факторов производства.

Поэтому возникает практическая необходимость установления общих принципов управления процессом формирования факторов производства в корпорациях оборонной промышленности с помощью использования современных методов планирования и прогнозирования, а также стратегического управления изменениями в их структуре.

Однако публикаций, посвященных проблеме управления формированием факторов производства в корпорациях оборонной промышленности, а также рассмотрению процесса их перераспределения как элемента производственной системы КОП, в отечественной литературе еще недостаточно, поэтому сделать какие-либо методические выводы по ним очень трудно, а зачастую просто невозможно.

Непроработанность вопросов методического обеспечения процесса эффективного управления формированием факторов производства в корпорациях оборонной промышленности и вызванные этим сложность, многообразие и неоднозначность формулировок в существующих нормативных и законодательных актах, подтверждают актуальность избранной темы диплома и обусловливают целесообразность проведения дипломного исследования.

Цель дипломной работы – разработка комплексного инструментария для эффективного управления формированием факторов производства в корпорациях оборонной промышленности.

В соответствии с целью работы в рамках исследования были поставлены следующие задачи:

1. Провести экономический анализ текущего положения и основных результатов деятельности корпораций оборонной промышленности в России.

2. Создать комплексный экономический инструментарий эффективного управления процессом формирования факторов производства корпораций оборонной промышленности.

3. Разработать методику прогнозирования потребностей в факторах производства для удовлетворения экономических интересов корпораций оборонной промышленности.

4. Выявить резервы привлечения капитала как фактора производства на основе анализа основных экономических показателей корпораций оборонной промышленности. Сформулировать рекомендации по улучшению структуры факторов производства.

5. Определить основные аспекты эффективного стратегического управления процессом формирования факторов производства как элемента цикла управления деятельностью корпораций оборонной промышленности.

Объектом исследования в дипломной работе выступает корпорация оборонной промышленности, действующая в новых экономических условиях России и осуществляющая управление экономическими аспектами своей деятельности, в том числе формирующая факторы производства в соответствии со своими целями.

Предметом исследования является становление экономическиех отношений по поводу реализации управленческих функций в процессе формирования факторов производства в корпорации оборонной промышленности.

Практическая значимость дипломной работы заключается в разработке методического аппарата, подготовке предложений и рекомендаций, которые апробированы, могут быть внедрены в практическую деятельность корпораций оборонной промышленности и использованы в инструктивных материалах Министерства обороны РФ и Министерства Российской Федерации по налогам и сборам, а также в аналитической работе Министерства финансов Российской Федерации.

РАЗДЕЛ 1. деятельность КОРПОРАЦИй ОБОРОННОЙ ПРОМЫШЛЕННОСТИ по формированию ФАКТОРОВ ПРОИЗВОДСТВА

Оборонная промышленность как сектор национальной экономики наиболее уязвима с точки зрения финансовой стабильности. Это обусловлено тем, что предприятия, действующие в оборонном секторе, зачастую закрыты для внешних источников инвестиций. Однако проводимая в последнее время либерализация международных экономических отношений дает основания полагать, что в ближайшей перспективе приток инвестиций в данный сектор экономики будет увеличиваться. В этой связи представляется целесообразным рассмотреть возможные направления деятельности корпораций оборонной промышленности (КОП) по привлечению финансовых ресурсов.

1.1. Корпорации оборонной промышленности в экономике России

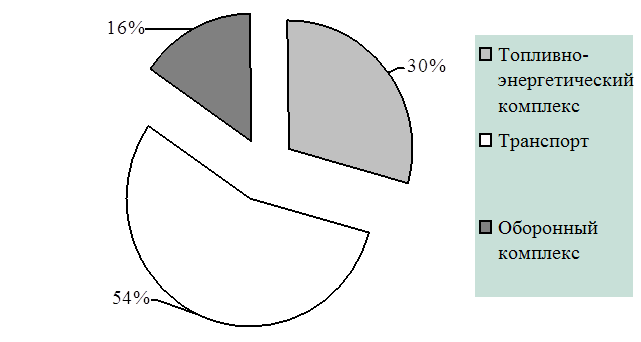

В настоящее время в России государство является крупнейшим собственником. По данным Мингосимущества РФ, в федеральной собственности находится 20 тыс. предприятий и организаций, 13 тыс. унитарных предприятий, государство владеет 4866 пакетами акций предприятий, а также более чем тысячью “золотых акций”. В уставном капитале 831 АО величина доли федеральной собственности составляет более 50%, в 2004 АО – от 25% до 50%, в 1400 АО – до 25% и в 631 АО государство имеет “золотую акцию”. В его собственности находится 700 пакетов акций предприятий топливно-энергетического комплекса, 1300 пакетов акций предприятий транспорта, 370 пакетов акций корпораций оборонной промышленности (рис. 1) [6].

Рис. 1. Соотношение государственных пакетов акций

по основным отраслям экономики

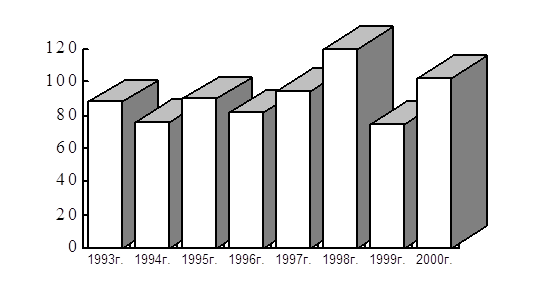

Тем не менее, экономическое состояние экономики в целом и предприятий, находящихся в федеральной собственности, в частности, оставляет желать лучшего. Показатели, характеризующие общую динамику инвестиций (в % к предыдущему году), приведены на рис. 2 [2].

Рис. 2. Динамика инвестиций в Российскую экономику

(в % к объемам инвестиций предыдущего года)

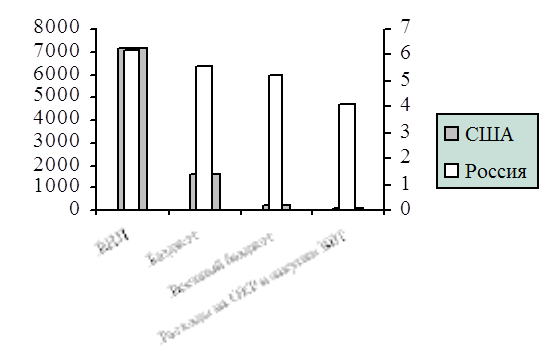

В табл. 1 и на рис. 3 для сравнения приведены обобщенные показатели экономики ведущих стран [1].

Таблица 1

Обобщенные показатели экономики ведущих стран (в 2000 г.)

| Страна | Единица измерения | ВНП | Госбюджет | Военный бюджет | Расходы на ОКР и закупки ВВТ |

| США | млрд. долл. | 7140 | 1612 | 268 | 90 |

| Германия | % от США | 30 | 19 | 13 | 6,4 |

| Франция | % от США | 20 | 17 | 16 | 17 |

| Великобритания | % от США | 16 | 23 | 13 | 14 |

| Италия | % от США | 15 | 25 | 9 | 3 |

| Россия | % от США | 6,2 | 5,6 | 6,2 | 4,1 |

Рис. 3. Соотношение основных показателей современного

экономического состояния США и России (млрд. долл.)

Оборонный комплекс является наиболее качественным компонентом экономики народного хозяйства страны и характеризуется высоким научно-техническим и промышленным потенциалом, соответствующим мировому, конкурентоспособностью военной продукции на мировом рынке, высоким уровнем научных разработок, наличием квалифицированных кадров. Наряду с военной продукцией оборонный комплекс в состоянии обеспечивать выпуск значительных объемов сложной наукоемкой продукции народнохозяйственного назначения.

Оборонный комплекс любой страны занимает особое место, отличается от других секторов экономики и имеет следующие специфические черты [28]:

¨ повышенные требования к качеству производимой продукции;

¨ преобладание госзаказа на производство военной техники (монополия покупателя);

¨ долгосрочность и капиталоемкость большинства проектов, связанных с инвестиционным циклом;

¨ менее высокая скорость обновления продукции;

¨ особые информационные условия, ограничивающие кооперацию;

¨ наукоемкость и высокотехнологичность производства;

¨ высокая специализация и монополизация на рынке продавца;

¨ преимущественно затратный способ формирования цен на продукцию;

¨ наличие избыточных (мобилизационных) мощностей;

¨ отсутствие наработанного механизма передачи технологий;

¨ высокая секретность;

¨ неоднородность НИОКР по степени специализации.

Отечественные КОП, обладая всеми характерными чертами оборонного комплекса, имеют ряд характерных особенностей:

¨ ярко выраженный олигополистический характер (90% российской промышленной продукции выпускается в отраслях, насчитывающих не более трех производителей соответствующего ей вида);

¨ многократное дублирование однотипных исследований и производства внутри одной отрасли и наличие аналогичных исследований и производств в различных отраслях;

¨ блокада мировым сообществом импортно-экспортных операций, затрагивающих оборонную сферу;

¨ более высокие барьеры между гражданским и военным секторами экономики, разрыв в научно-технологическом развитии;

¨ высокая доля военной и низкая доля гражданской экспортной продукции.

На микроуровне можно выделить следующие характерные современные черты отечественных КОП:

¨ крупные размеры предприятий (по количеству занятых и отдельных производительных единиц);

¨ тяжелое финансовое положение большинства предприятий, связанное с резким снижением государственного оборонного заказа;

¨ высокий уровень вертикальной интеграции и натурализации производства, замкнутость предприятий (весь шлейф комплектующих часто производится одним предприятием).

В течение послевоенных десятилетий в СССР, и прежде всего в Российской Федерации, формировался мощный оборонный комплекс, рассчитанный на обеспечение вооружением и военной техникой не только армии Советского Союза, но и стран Варшавского договора. Оборонная промышленность была интегрирована в планово-распределительную систему и извлекала из этого максимальный результат.

В ОК СССР была сосредоточена большая часть научно-технического потенциала. Так, в 1990 г. объем НИОКР, выполненных в ОК, составил 79% от их общего объема. При этом НИОКР непосредственно в интересах обороны составляли 53% от общего объема работ, выполненных в стране. В 1991 г. оборонные НИОКР составляли 46% [10].

Существовавшая система управления в лице Госплана, Государственной комиссии Совета Министров по военно-промышленным вопросам полностью руководила деятельностью предприятий оборонного комплекса. При этом оборонный комплекс всегда находился в льготном положении. Начиная от фондированного распределения ресурсов, заканчивая заработной платой рабочих и служащих, которая в среднем по отраслям промышленности была выше на 10-15%, чем в народном хозяйстве.

К началу 1991 г. стоимость производственного потенциала оборонного комплекса составляла лишь 6,4% от стоимости производственных фондов промышленности. Активная часть в общей стоимости основных фондов составляет 59% против 61% в гражданском машиностроении, в том числе: импортное оборудование составляет 17,9 % против 27,2% в машиностроении, 35% - в химико-лесном комплексе и 22,2% - в целом по стране. При этом к началу 90-х гг. на долю ОК приходилось 20-25% ВВП бывшего СССР [71].

Оборонный комплекс производил половину товаров народного потребления машиностроительного производства. Кроме того, на предприятиях ОК выпускалось от 80 до 100% различного вида сложной бытовой техники.

Интеграция оборонного комплекса в народное хозяйство, наличие в нем высокоинтеллектуального и производственного потенциала позволяла ему выполнять следующие макроэкономические задачи:

¨ экономическое обеспечение оборонной безопасности страны;

¨ обеспечение ускорения научно-технического прогресса;

¨ обеспечение товарного рынка страны технически сложной продукцией гражданского назначения.

После распада СССР Россия получила 80% мощностей ОК, но самостоятельно способна производить только 17% конечной оборонной продукции. На Украине остались предприятия, выпускающие стратегические ракеты, авианосцы; в государствах Балтии – предприятия радиоэлектроники и приборостроения. За рубежом оказались многие предприятия по производству комплектующих. Из 88 станкостроительных заводов в России осталось 43, на которых не производятся многие виды станков [69].

На момент распада СССР удельный вес научных организаций оборонного комплекса Российской Федерации от союзного составлял около 74% по количеству научных организаций и 85% - по численности работающих. На 86% производственных мощностей было сосредоточено 88% основных фондов [49].

В настоящее время общее количество предприятий и организаций оборонной промышленности Минэкономики составляет около 1700, из них 40% – государственные, 30% – акционерные общества с участием государства и 30% - полностью частные предприятия. На данных предприятиях занято свыше 2 млн. чел. [49].

Таким образом, с точки зрения потенциальных возможностей, оборонный комплекс России в состоянии выполнить стоящие перед ним задачи.

Однако, начиная с 1989 г., оборонный комплекс подвергается конверсии, глубина и масштабы которой по своей сложности и ответственности не имеют аналогов в мировой практике. Это связано с огромными объемами и быстрыми темпами сокращения производства вооружений и военной техники, проводимыми без предварительной подготовки предприятий ОК.

Конверсия оборонного комплекса беспрецедентна как по масштабам, так и по характеру проведения. При этом неоднократно изменялась структура управления комплексом, что создавало определенные трудности. Вначале девять оборонных министерств, замыкавшихся на Государственную комиссию по военно-промышленным вопросам были подчинены Министерству промышленности РФ. Впоследствии оборонные министерства стали его департаментами. В 1992 г. при этом Министерстве был создан комитет оборонных отраслей промышленности, статус которого в ноябре 1993 г. был поднят до уровня государственного в составе главных управлений. В 1996 г. Государственный комитет по оборонным отраслям промышленности был преобразован в одноименное министерство (Указ Президента РФ от 09.05.1996 г. № 686), которое в 1997 г. было ликвидировано, а отрасли подчинены Минэкономики РФ [48].

Разработкой и производством вооружения и военной техники занимаются также Министерство атомной промышленности и Ракетно-космическое агентство. Ракетно-космическое агентство (РКА) образовалось после того, как из Министерства общего машиностроения в процессе реорганизации выделились две самостоятельные структуры – собственно ракетно-космическое агентство и ракетно-космическая промышленность как одна из отраслей оборонной промышленности.

Министерство Российской Федерации по атомной энергии (Минатом России) – уникальный многоотраслевой научно-промышленный комплекс, объединяющий мощный научно-технический потенциал предприятий ядерно-топливного цикла, производство ядерного оружия, атомные электростанции и инфраструктурные направления.

Исходя из изложенного, структура оборонного комплекса России в настоящее время имеет вид, представленный на рис. 4 [87].

|

Военно-техническая комиссия при Президенте РФ |

|

|||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| Министерство экономики | Ракетно-космическое агентство | Министерство атомной промышленности | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| Оборонные отрасли | Концерны и корпорации | НИИ и КБ | Концерны и корпорации | НИИ и КБ | |||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| Концерны и корпорации | НИИ и КБ | Промышленные предприятия | Промышленные предприятия | ||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| Промышленные предприятия |

|

||||||||||||||||||||||||||||||||||||||

Рис. 4. Структура оборонного комплекса Российской Федерации

Есть ряд особенностей, на которые хотелось бы обратить внимание.

Во-первых, как видно из рисунка, оборонный комплекс представлен тремя по сути самостоятельными элементами. Если ранее он управлялся Государственной комиссией Совета Министров по военно-промышленным вопросам, то сегодня роль управленческого начала выполняет Военно-техническая комиссия при Президенте РФ.

Вторая особенность состоит в том, что когда в открытой печати идет речь об оборонном комплексе, то авторы оперируют в основном данными лишь по Министерству экономики РФ.

В-третьих, когда речь идет о включении Ракетно-космического агентства и Министерства атомной промышленности в оборонный комплекс, прежде всего учитывается лишь та часть выпускаемой ими продукции, которая предназначена для оборонных нужд государства.

Сегодняшнее состояние КОП характеризуется следующими показателями.

Реализация взятых Россией международных обязательств в области военного производства и финансово-экономический кризис в стране привели к резкому сокращению оборонного заказа: в 1997 г. он сократился по сравнению с 1991 г. в шесть раз, около 3 млн. чел. оказалось без работы. По ряду позиций востребованность государством оборонно-промышленного потенциала составляет всего 25%. В то же время ощущается дефицит мощностей по выпуску перспективных видов вооружений [62].

За 1992-2004 гг. выпуск продукции в оборонном комплексе сократился в 8 раз.

На предприятиях КОП ухудшилась технологическая и возрастная структура основных фондов и прежде всего их активной части (до 40% активной части основных фондов составляет морально устаревшее оборудование).

Динамика объемов производства в оборонном комплексе представлена в табл. 2 и 3 [89].

Как видно из таблицы 2, хроническое недофинансирование оборонного комплекса привело к тому, что к концу 2004 г. объем производства составил всего 22,7% от уровня производства 1991 г. При учете конверсионных 1989-1991 гг. истинное положение дел в ОК окажется значительно сложнее.

Таблица 2

Динамика объемов производства в КОП Российской Федерации

(в процентах к 1991 г.)

| Виды | Годы | ||||||

| Продукции | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 2004 г. | 2000 г. |

| Всего товаров | 100 | 80,4 | 64,6 | 39,2 | 31,2 | 22,7 | 24,2 |

| Гражданская продукция | 100 | 99,6 | 85,6 | 52,6 | 41,3 | 29,1 | 33,6 |

| Военная продукция | 100 | 49,5 | 32,5 | 19,6 | 16,6 | 12,8 | 18,8 |

История государственного развития не знает уменьшения объемов производства вооружения и военной техники более чем на 5-7%. Это та величина, на которой оборонный комплекс испытывает определенные трудности в странах со стабильной экономикой. В России же только в первом полугодии 1991 г. сокращение военных заказов составило 24%, во втором полугодии – 68%. Наиболее тяжелым для ОК оказался 1992 г. Если за первые три года конверсии (1989-1991) расходы на оплату вооружения и военной техники (еще по СССР) были сокращены на половину, то только за 1992 г. они уменьшились в России сразу на 68%. В этот же год расходы на оборону от валового национального продукта снизились почти на половину [41].

В научной сфере КОП в настоящее время сложилась следующая ситуация.

Начиная с 1992 г. порядок финансирования и проведения оборонных НИОКР разрушается. Исследовательские работы, обычно рассчитанные на 2-5 лет, не могут быть реализованы при краткосрочном и нерегулярном финансировании. Если до 1990 г. расходы на НИОКР составляли 3,6-4,7% от ВВП, то в 1997 г. они равнялись только 0,3-0,4%. Расходы на оборонные НИОКР составляют порядка 7% от общих расходов на оборону (в США – 22-23%). Оплата НИОКР в 1996 г. осуществлена в размере только 62% от плана, а в 1997 г. – 4,5% [102].

Таблица 3

Динамика объемов производства в оборонном комплексе РФ по отраслям

| Отрасли | В % к предыдущему году | 2000 г. в | |||

| оборонного комплекса | 1996 г. | 1997 г. | 1998 г. | 2004 г. | % к 1995 г. |

| Общий объем продукции | |||||

|

Всего по КОП В том числе: |

82 | 84 | 65 | 85 | 38 |

| авиационная | 84 | 81 | 53 | 86 | 31 |

| судостроительная | 89 | 88 | 74 | 95 | 55 |

| радиопромышленность | 84 | 93 | 63 | 69 | 34 |

| средств связи | 74 | 78 | 56 | 66 | 21 |

| электронная | 72 | 66 | 55 | 83 | 22 |

| вооружений | 84 | 82 | 62 | 75 | 32 |

| боеприпасов | 70 | 82 | 64 | 79 | 29 |

| ракетно-космическая | 94 | 95 | 71 | 92 | 58 |

| атомная | 100 | 103 | 80 | 99 | 82 |

| Справочно: по промышленности РФ | 81 | 84 | 70 | 97 | 52 |

| Объем военной продукции | |||||

|

Всего по КОП В том числе: |

62 | 70 | 61 | 80 | 21 |

| авиационная | 61 | 64 | 47 | 93 | 17 |

| судостроительная | 81 | 76 | 87 | 107 | 57 |

| радиопромышленность | 59 | 70 | 71 | 68 | 23 |

| средств связи | 56 | 71 | 59 | 58 | 14 |

| электронная | 42 | 36 | 57 | 100 | 9 |

| вооружений | 66 | 78 | 67 | 79 | 27 |

| боеприпасов | 23 | 103 | 83 | 82 | 16 |

| ракетно-космическая | 64 | 93 | 70 | 87 | 36 |

| атомная | 97 | 77 | 66 | 73 | 36 |

| Объем гражданской продукции | |||||

|

Всего по КОП В том числе: |

93 | 89 | 67 | 87 | 48 |

| авиационная | 113 | 91 | 58 | 83 | 49 |

| судостроительная | 95 | 92 | 74 | 99 | 64 |

| радиопромышленность | 102 | 101 | 56 | 69 | 40 |

| средств связи | 91 | 82 | 54 | 72 | 29 |

| электронная | 84 | 73 | 55 | 81 | 27 |

| вооружений | 92 | 83 | 60 | 74 | 34 |

| боеприпасов | 86 | 81 | 60 | 78 | 33 |

| Ракетно-космическая | 105 | 96 | 75 | 94 | 71 |

| атомная | 103 | 109 | 83 | 103 | 96 |

Практически разрушена отечественная электроника, потеряна важнейшая для народного хозяйства отрасль – метрология, в отрасли боеприпасов и спецхимии потеряны целые направления науки и производства.

Особо тревожное положение в науке связано с утечкой умов (в течение 1991-2004 гг. эмигрировали свыше 100 тыс. высококвалифицированных специалистов). По сравнению с 1991 г. численность работников оборонных НИИ и КБ сократилась на 53-60% (распадаются уникальные коллективы Таганрогского НИИ связи, ЦНИИ Гидроприбор, Института прикладной физики, НПО “Геофизика” и др.) [101].

В России в настоящее время нет серийного производства сложных образцов ВВТ. Шесть авиазаводов, оставшихся в России, выпускают ежегодно на внутренний рынок 1-2 самолета и на экспорт 15 (ранее выпускали только боевых 545 самолетов в год). Полностью прекращено производство боеприпасов, ракет “воздух-земля”, систем ПВО.

В результате доля современных образцов ВВТ в войсках продолжает снижаться (в 1995 г. – 30%, прогноз на 2000 г. – 10%, в то время, как в армиях НАТО и США эта доля составляет 60-70%). Динамика загрузки предприятий КОП (в %) государственным оборонным заказом в 1993-1997 гг. представлена в табл. 4.

Таблица 4

Объемы оборонного заказа (%)

| 1993 г. | 1995 г. | 1997 г. | |

| Не имели оборонного заказа | 23,8 | 26,3 | 30 |

| Оборонный заказ до 25% | 31,0 | 30,1 | 20 |

| Оборонный заказ 25-50% | 18,1 | 17,8 | 23 |

| Оборонный заказ 50-75% | 11,2 | 13,0 | 11 |

| Оборонный заказ свыше 75% | 7,9 | 12,8 | 16 |

Кризисное положение в оборонной промышленности характеризуется:

¨ спадом производства и деформацией его структуры, прекращением или сокращением до минимума выпуска ряда важных видов и классов продукции, необходимых для обеспечения Вооруженных Сил страны современными вооружением и военной техникой, а также гражданских отраслей экономики и населения - гражданской продукцией и конкурентоспособными видами товаров народного потребления;

¨ сокращением инвестиций и, как следствие этого, быстрым моральным и физическим старением производственного аппарата, ухудшением технологической и возрастной структуры основных производственных фондов и прежде всего парка машин и оборудования;

¨ продолжающейся тенденцией сокращения численности высококвалифицированного персонала , снижением квалификационного уровня и значительным повышен и ем среднего возраста научно-производственного персонала, низким уровнем заработной платы;

¨ неудовлетворительной организационной структурой, образовавшейся в ходе акционирования и приватизации, сводившихся к неоправданному дроблению оборонных предприятий, разрыву ранее существовавших технологических цепочек, а в ряде случаев приведших к потере контроля со стороны государства.

Главными причинами сложившегося в оборонном комплексе неблагоприятного положения явились:

¨ глубокий экономический кризис в стране;

¨ снижение роли государства в регулировании экономики, в том числе производства ОК;

¨ резкое снижение внутреннего спроса, усиление иностранной конкуренции на внутреннем рынке;

¨ острая нехватка финансовых средств для осуществления инвестиционных проектов, резкое снижение объемов бюджетного финансирования;

¨ хаотичность процесса конверсии, ее непродуманность (переход на гражданское производство осуществляется без учета внутреннего спроса, уровня цен, конкуренции), неподготовленность управленческого аппарата к рыночным условиям деятельности;

¨ нарушение, а то и полный разрыв технологических связей, потеря мощностей ОК в результате поспешно проводимых акционирования и приватизации;

¨ отсутствие долгосрочной перспективы по программам вооружений, объемам и номенклатуре оборонного заказа, что не позволяет формировать долгосрочную техническую политику в области создания вооружений;

¨ недостаточное нормативно-правовое обеспечение деятельности оборонного комплекса.

По нашему мнению, в сложившейся ситуации не был учтен следующий основной принцип: переход к рыночным отношениям должен быть процессом научно обоснованным, методологически обеспеченным и защищенным в правовом отношении. Его этапы должны быть взаимосвязаны и представлять собой логически обусловленную систему мероприятий.

Либерализация цен отрицательно сказалась на положении всех государственных институтов. Фактически государство само оказалось неплатежеспособным. Стихийный, неконтролируемый рост различных финансовых структур стал причиной оттока из производственной сферы значительных денежных средств.

Россия далеко не первая и не единственная страна, вставшая на путь рыночных преобразований, однако глубина и продолжительность кризиса оказались самыми продолжительными. Страны с рыночной экономикой, сталкиваясь в процессе своего развития с определенными трудностями или попадая в полосу кризисов, изменяли методы управления экономикой. В конце 70-х - начале 80-х гг. широкое развитие получили теория экономики предложения и монетаризм. В различных странах эти направления приобретали национальную окраску. “Рейганомика” - в США, политика “жесткой экономии” - во Франции, “неолиберализм” - в ФРГ. Однако схожим оставалось отношение в этих странах к оборонному комплексу – военные расходы оставались на достаточно высоком уровне.

Оборонный комплекс выполнял роль “локомотива”, стимулируя экономический рост через стабильность военных заказов частному сектору со стороны государства. Например, американская военная корпорация General Dynamics получает 95% прибыли за счет государственных заказов. Попытки отдельных авторов отвергнуть данный путь для отечественной экономики со ссылкой на скудность бюджетных средств не совсем обоснованы. Причины дефицита средств - несколько в другом: финансовые средства государства оказались бесконтрольны со стороны самого же государства. Достаточно вспомнить всплеск “деловой” активности различных финансовых пирамид, прокручивающих огромные суммы, а впоследствии скандально развалившихся.

В условиях экономической нестабильности правительственные заказы должны обеспечивать отечественным оборонным предприятиям определенный устойчивый объем выпуска продукции, реализация которой должна проходить через рынок.

При таком подходе оборонные предприятия сумели бы накопить конкретную прибыль. На практике получалось обратное. В результате сокращения госзаказа прибыль оборонных предприятий сократилась, резко ухудшились все экономические показатели.

Со стороны государства не было принято эффективных мер, способствующих защите отечественных производителей, в том числе производителей оборонной продукции.

Либерализация цен сделала продукцию КОП народнохозяйственного назначения дорогой при низком качестве, а либерализация внешнеэкономической деятельности позволила крупным западным фирмам захватить отечественный рынок. В результате продукция КОП зачастую оказывается невостребованной на внутреннем рынке, что приводит к сокращению ее производства со всеми вытекающими отсюда последствиями. Показателен в этом отношении пример радиоэлектронной промышленности. В 1995 г. ее финансовое положение ухудшилось из-за нехватки оборотных средств. Если с 1991 по 1993 г. российская радиопромышленность выпускала по 2,5 млн. телевизоров в год, то в 1994 г. в результате спада производства это количество сократилось вдвое. А в 1996 г. в России выпущено всего несколько десятков тысяч телевизоров. Сегодня из общего числа телевизоров, представляемых к продаже в России, доля отечественных телевизоров составляет менее 9%.

Подобное положение дел сложилось практически во всех отраслях КОП, занятых производством товаров бытового назначения. Можно с большой степенью сожаления констатировать, что российские предприятия теряеютотечественные рынки. Сегодня такие гиганты отечественного производства, как ЗиЛ, АЗЛК, КамАЗ попали в разряд банкротов, десятки тысяч работников оказались без средств к существованию. И причина этого не только в том, что отечественные производители оказались не готовы к функционированию в рыночных условиях. Просто государство в очередной раз поставило их в экстремальные условия, взяв курс не на поддержку и развитие отечественных технологий и производств (в том числе и высоких) как условия прорыва в будущее, а выбрав сырьевую направленность экономики России, что подтверждает структура экспортно-импортных операций.

Практика показывает, что поворот к проблемам оборонного комплекса идет крайне медленно. Более того, иногда принимаются решения, которые противоречат не только интересам ОК, но и экономическим интересам России.

В качестве примера можно отметить подписанное в апреле 1996 г. постановление Правительства Российской Федерации, предусматривающее снижение импортных таможенных пошлин на многие виды нефтегазового оборудования в 4 раза – с 20 до 5 % от таможенной стоимости. Это было сделано в тот момент, когда отечественные оборонные предприятия освоили выпуск практически всех видов оборудования для нефтегазового комплекса. Данный факт не может не вызывать беспокойств, ибо производство оборудования для нефтегазового комплекса – одна из немногих областей конверсии, где существует устойчивый платежеспособный спрос.

Несложно представить себе, к каким последствиям может привести снижение таможенных пошлин в связи с реализацией ряда крупнейших совместных проектов по освоению российских нефтегазовых месторождений.

Для их обустройства потребуется значительное количество оборудования, платежеспособный спрос на которое значительно возрастает. По оценкам специалистов, например, только нефтяной проект по Сахалину потребует около 28 млрд. долл., из них около 20 млрд. составляет стоимость оборудования.

Основной мировой поставщик нефтегазового оборудования – США. Само собой разумеется, что отдать российским производителям такой выгодный проект они не хотят. Для постепенной ориентации на свою продукцию США готовы кредитовать российской нефтегазовый комплекс.

Подобное проявление лояльности по отношению к западным производителям не только подрывает экономические основы функционирования оборонного комплекса, но и вступает в прямое противоречие с основными положениями Государственной стратегии экономической безопасности Российской Федерации, в которой, в частности, отмечается, что завоевание иностранными фирмами внутреннего рынка России является одной из наиболее вероятных угроз экономической безопасности РФ.

Для разработки комплексной инвестиционной программы для корпораций оборонного комплекса, на наш взгляд, логично определить место, занимаемое оборонной промышленностью в настоящее время в экономике России.

1.2. Инвестиции как источник формирования факторов производства в корпорациях оборонной промышленности

Функционирование корпораций оборонной промышленности основывается на использовании факторов производства и получении от их использования соответствующих доходов. Под факторами производства понимаются особо важные элементы или объекты, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности.

В рыночном товарообороте факторов производства есть свои особенности, хотя в целом и здесь действует механизм конкурентного равновесия цен. За производственными ресурсами, вовлекаемыми в хозяйственную деятельность, всегда стоят их собственники (земли, капитала, труда, знаний и т.д.), и ни один из них не передаст безвозмездно право использования того или иного ресурса другим лицам. Поэтому движение основных элементов производства, их присвоение, распоряжение ими и использование затрагивает более глубинные общественно-экономические отношения.

Для последних десятилетий характерным является рост ресурсных затрат и как результат – снижение доходности от их использования. Растут цены на землю, энергоносители, сырье, увеличивается заработная плата. Все это приводит к изменению поведения людей и фирм в мире экономике, побуждает их находить заменители удорожающихся ресурсов и пути снижения издержек производства.

Спрос на факторы производства предъявляют лишь предприниматели, то есть та часть общества, которая способна организовать и осуществить выпуск продукции и услуг, необходимых для конечного потребления. Производство – это процесс изготовления материальных или духовных благ. Для того чтобы начать производство, необходимо наличие по крайне мере того, кто будет производить, и того, из чего будут производить.

Марксистская теория в качестве факторов производства выделяет рабочую силу человека, предмет труда и средства труда, подразделяя их на две большие группы: личный фактор производства и вещественный фактор. Личный фактор представляет собой рабочую силу как совокупность физических и духовных способностей человека к труду. В качестве вещественного фактора выступают средства производства. Организация производства предполагает согласованное функционирование этих факторов. Марксистская теория исходит из того, что взаимосвязь факторов производства, характер их соединения определяют социальную направленность производства, классовый состав общества и отношения между классами.

Маржиналистская (неоклассическая, западная) теория традиционно выделяет четыре группы факторов производства: земля, труд, капитал, предпринимательская деятельность.

Земля рассматривается как естественный фактор, как природное богатство и первооснова хозяйственной деятельности. Здесь из материального фактора выделяются в особый фонд природные условия. При этом термин "земля" употребляется в широком смысле слова. Он охватывает все полезности, которые даны природой в определенном объеме и над предложением которых человек не властен, будь то сама земля, водные ресурсы или полезные ископаемые. В отличие от других факторов производства ЗЕМЛЯ обладает одним важным свойством - ограниченностью. Человек не в состоянии изменить ее размеры по своему желанию. Применительно к этому фактору можно говорить о законе убывающей отдачи. При этом имеется в виду отдача в количественном выражении или убывающей доходности. Человек может воздействовать на плодородие земли, но это воздействие не безгранично. При прочих равных условиях непрерывное приложение труда и капитала к земле, к добыче полезных ископаемых не будет сопровождаться пропорциональным ростом отдачи.

Труд представлен интеллектуальной и физической деятельностью человека, совокупностью способностей личности, обусловленной общим и профессиональным образованием, навыками, накопленным опытом. В экономической теории под трудом как фактором производства подразумеваются любые умственные и физические усилия, прилагаемые людьми в процессе хозяйственной деятельности с целью произвести полезный результат.

"Всякий труд, – отмечает А. Маршалл, – имеет своей целью произвести какой-либо результат". Время, в течение которого человек трудится, называется рабочим временем. Его продолжительность – величина изменчивая и имеет физические и духовные границы. Человек не может трудиться двадцать четыре часа в сутки. Ему нужно время для восстановления способностей к труду и удовлетворения духовных потребностей. Научно-технический прогресс ведет к изменениям в продолжительности рабочего дня, в содержании и характере труда. Труд становится более квалифицированным, увеличивается время на профессиональную подготовку кадров, повышаются производительность и интенсивность труда. Под интенсивностью труда понимается его напряженность, возрастание расходования физической и умственной энергии в единицу времени. Производительность труда показывает, какое количество продукции производится в единицу времени. На повышение производительности труда оказывают влияние самые различные факторы.

Капитал является очередным фактором производства и рассматривается как совокупность средств труда, которые используются в производстве товаров и услуг. Термин "капитал" имеет много значений. В одних случаях капитал отождествляется со средствами производства (Д. Рикардо), в других – с накопленными материальными благами, с деньгами, с накопленным общественным интеллектом. А. Смит рассматривал капитал как накопленный труд, К. Маркс – как самовозрастающую стоимость, как общественное отношение. Капитал можно определять и как инвестиционные ресурсы, используемые в производстве товаров и услуг и их доставке потребителю. Взгляды на капитал разнообразны, но все они сходятся в одном: капитал ассоциируется со способностью тех или иных ценностей приносить доход. Вне движения и средства производства и деньги представляют собой мертвые тела.

Предпринимательская деятельность рассматривается как специфический фактор производства, сводящий воедино все другие факторы и обеспечивающий их взаимодействие через знание, инициативу, смекалку и риск предпринимателя в организации производства. Это особый вид человеческого капитала. Предпринимательская деятельность по своим масштабам и результатам приравнивается к затратам высококвалифицированного труда.

Предприниматель – неотъемлемый атрибут рыночного хозяйства. Понятие "предприниматель" часто ассоциируется с понятием "собственник". По Кантильому (18 век), предприниматель – это человек с неопределенными, нефиксированными доходами (крестьянин, ремесленник, торговец и т. д.). Он получает чужие товары по известной цене, а продавать будет по цене, ему пока неизвестной. А. Смит характеризовал предпринимателя как собственника, идущего на экономический риск ради реализации какой-либо коммерческой идеи и получения прибыли. Предприниматель выступает как посредник, комбинирующий по своему усмотрению факторы производства.

Объединение в одном лице собственника и предпринимателя стало разрушаться с появлением кредита и наиболее рельефно обнаруживаться с развитием акционерных обществ. В условиях корпоративной экономики собственность как юридический фактор утрачивает свои распорядительные функции. Роль собственности становится все более пассивной. Собственник владеет лишь клочком бумаги. Ответственность за результаты деятельности несет менеджер. Им движет воля к победе, желание борьбы, особый творческий характер его труда.

Естественно, все это относится к странам со сформировавшейся рыночной экономикой. В переходный период к рынку действуют другие законы. Различие в классификации факторов производства между марксистской и западной экономической теорией обусловлено классовым подходом к анализу естественного производства. Приведенная классификация является подвижной. На уровень и эффективность производства оказывают все большее влияние современная наука, информационный и экономический факторы. Возрастающее значение приобретает экологический фактор производства, который выступает либо в качестве импульса экономического роста, либо ограничения его возможностей в связи с вредностью технологии.

В конкретных производствах его элементы применяются в разнообразном сочетании и в разнообразных пропорциях. Такая взаимозаменяемость и количественная переменность типичны для современного производства и связаны с ограниченностью ресурсов, с одной стороны, и эффективностью их использования -с другой.

В реальной жизни предприниматель стремится найти такое сочетание компонентов производства, при котором обеспечивается наибольший выход продукции при наименьших затратах. Множественность комбинаций обусловлена научно-техническим прогрессом и состоянием рынка факторов производства. Производство подвижно. В нем постоянно совершаются большие и малые революции в технике, технологии, организации труда. Фирма находится в постоянном поиске наиболее рациональных решений. Что дает больший эффект, – "вложения в человеческий фактор или в рост средств производства" (капитал)? Как отразится на издержках и доходах фирмы увеличение фактора А и уменьшение фактора Б? При этом надо учитывать и постоянные изменения цен на производственные ресурсы.

В дипломном исследовании основное внимание в дальнейшем будет уделено такому фактору производства, как капитал. Это обусловлено несколькими обстоятельствами. Земля, труд и предпринимательская деятельность не являются в настоящее время критичными факторами по отношению к производству. То есть в России много земли и ее перераспределение зачастую осуществляется без учета ее влияния на производство. Свобода на рынке труда фактически провоцирует заниженную оценку самих работников, что свидетельствует о достаточно спокойном отношении предпринимателей к данному фактору производства. Русский человек всегда славился своей смекалкой и способностью к риску, что в настоящее время фактически является признаками успешного предпринимателя. Тем не менее любой сообразительный человек без достаточного капитала не сможет начать свою предпринимательскую деятельность. Таким образом, капитал – в настоящее время в переходной экономике России - является одним из главных факторов производства.

В этой связи возникает методологическая проблема отождествления капитала и пассивов как источников финансирования деятельности любого хозяйствующего субъекта. Мы склоняемся к мысли, что пассивы являются частным случаем воплощения капитала, то есть употребление термина "пассивы" как заменителя термина "капитал", на наш взгляд, нецелесообразно, хотя обратное даже уместно. Таким образом, можно сказать, что капитал, являясь важным фактором производства, в практической деятельности находит свое воплощение в источниках финансирования деятельности корпораций оборонной промышленности.

Основными источниками финансирования КОП в настоящее время являются:

¨ собственные средства предприятий и организаций оборонной промышленности;

¨ бюджетные средства;

¨ кредиты;

¨ внебюджетные средства.

Вступление оборонного комплекса в период радикальных рыночных преобразований сделало особо актуальной проблему его финансирования. Деятельность предприятий в условиях рыночных отношений предполагает функционирование и расширение производства на базе собственных финансовых источников накопления. По сути, с началом рыночных реформ в государственной инвестиционной политике был взят курс на снижение объемов и доли бюджетного финансирования капитальных вложений. По мнению сторонников рыночных реформ, это снижение должно было компенсироваться инвестициями непосредственных производителей за счет их возрастающих финансовых накоплений. Однако в оборонном комплексе этого не произошло. Основной причиной является крайне сложное финансовое положение КОП, в которое они попали в силу ряда обстоятельств.

Во-первых, к началу рыночных реформ оборонный комплекс был подвержен крупномасштабной конверсии, которая предполагала резкое сокращение оборонных программ. Кроме того, процесс конверсии развивался крайне хаотично, сопровождался снятием военных заказов без заблаговременного оповещения предприятий-производителей, а также деформацией в планировании показателей оборонного заказа.

Нарушение соотношений стоимостных пропорций и номенклатуры заказываемых работ и изделий привели к тому, что объем производимой военной продукции существенно превышал объем, соответствующий ассигнованиям из бюджета на эти цели.

Результатом производства незаказываемой продукции, которая реально не могла быть выкуплена, а затраты на нее соответственно компенсированы предприятием, явилось отвлечение собственных оборотных средств. Предприятия были поставлены в финансовый тупик: с одной стороны, запасы товарно-материальных ценностей, которые в силу своей специфичности не могли быть использованы в гражданском производстве, с другой – огромное незавершенное производство, доведение которого до готовой продукции в силу ненужности последней не имело экономического смысла.

Во-вторых, одноразовый отпуск цен в январе 1992 г. обесценил и без того скудные финансовые средства предприятий. Дефицит финансовых средств у предприятий оборонного комплекса особенно усугубился в результате постоянного несоответствия между регулируемыми ценами на продукцию ОК и свободными ценами на основную часть материально-технических ресурсов. Кроме того, возможности предприятий комплекса по наращиванию прибыли за счет ценового фактора были существенно снижены ограничением цены на продукцию оборонного заказа рентабельностью в 25%.

Таким образом, в силу указанных причин, предприятия оборонного комплекса начиная с 1992 г. фактически оказались неспособными осуществлять финансирование своего производства. Кроме того, необходимо подчеркнуть существенную особенность. Сама постановка вопроса о попытке перевода КОП на самофинансирование в условиях, когда с оборонным комплексом связана программа структурной перестройки всей экономики страны, на наш взгляд, абсолютно несостоятельна.

Бюджетные средства как источник финансирования представляют собой целенаправленные финансовые ресурсы, выделяемые из государственного бюджета на финансирование определенных программ, проектов и т.д.

Особенностью функционирования КОП является государственный заказ на разработку и производство вооружения и военной техники, а также товаров народнохозяйственного назначения, производимых на предприятиях оборонного комплекса.

По причине неплатежеспособности государство оказывается финансовым должником, который не в состоянии финансировать даже государственные программы. В условиях резкого сокращения бюджетных возможностей финансирование КОП осуществляется путем введения государственной контрактной системы, основные положения о которой закреплены в Федеральном законе от 13 декабря 1994 г. № 60-ФЗ “О поставках продукции для федеральных государственных нужд” и Федеральным законом от 27 декабря 1995 г. № 213-ФЗ “О государственном оборонном заказе”.

Принятие данных законов определяет взаимоотношения между государственными заказчиками и исполнителями работ и направлено на повышение эффективности механизма финансирования разработок вооружения и военной техники, устранение распыления ресурсов и дублирования затрат при создании однотипных систем оружия, на сокращение стоимости и сроков осуществления проектов.

По причине скудности оборонного бюджета даже эти меры не в состоянии поправить положение дел. В федеральном бюджете на 1996 г. средства на закупку вооружений и военной техники составляли около 15% от средств, выделенных на национальную оборону. Расходы на НИОКР были еще меньше – около 6%. В бюджете на 1998 г. эти показатели выглядели несколько лучше: соответственно 18,5 и 13,2%.

В сложившейся ситуации приходится отказываться от приоритетных направлений в развитии КОП, ограничиваясь приоритетными проектами. Основным принципом бюджетного финансирования в этих условиях становится программно-целевой принцип финансирования и закупок военной техники.

Из-за недофинансирования нереализованными оказались конверсионные мероприятия, призванные стабилизировать положение в оборонном комплексе.

Так, на конверсионную реорганизацию оборонного комплекса в 1992 г. реально было выделено 42% средств, предусмотренных федеральным бюджетом, в 1993 г. – 22%, в 1994 г. – 10%.

В результате неудовлетворительного финансирования не была выполнена Государственная программа конверсии на 1995-1997 гг. Программой предусматривалось льготное кредитование на конкурсной основе предприятий, осуществляющих конверсионные проекты, и бюджетное финансирование гражданских НИОКР, в которых должны были использоваться достижения оборонной промышленности. Предусматривалась также прямая поддержка социальной сферы предприятий. Это должно было компенсировать потери предприятиями прибыли от сокращения военного производства. Фактически все осталось на бумаге: в 1995 г. льготных кредитов было выделено 25% от плановых, в 1996 г. – 11%, а в 1997 г. таковых вообще не было предоставлено.

В результате:

¨ введены производственные мощности по гражданской продукции на сумму 5 трлн. руб. вместо 41 трлн. руб. по программе;

¨ из 400 тыс. новых рабочих мест, которые предполагалось создать в гражданской сфере для высвободившихся работников оборонной промышленности, было подготовлено только 70 тыс.

Следует также отметить, что ряд конверсионных проектов все же был выполнен, но в основном за счет собственных и привлеченных средств оборонных предприятий и организаций.

По разным оценкам, для осуществления конверсии КОП России и модернизации производства требуется от 150 до 300 млрд. долл. Реальные инвестиции в оборонные предприятия намного ниже. По Федеральной программе на 1995-1997 гг. они были предусмотрены всего в размере 18,6 трлн. руб. (в ценах 1995 г.), что составляет около 3,7 млрд. долл. (по курсу).

Не определил своего отношения к инвестированию оборонного комплекса отечественный промышленный капитал, который главным образом ориентирован на инвестиции в добывающие отрасли, дающие 90% дохода в СКВ. Около 95% активных операций банков приходится на короткие торговые и финансовые сделки.

В данной ситуации правомерно говорить о создании фонда конверсии, куда помимо бюджетных средств, выделяемых на нужды конверсии, вошли бы средства от:

¨ перераспределения доходов от принадлежащего государству имущества, к которому относятся средства, выплачиваемые акционерными обществами, образованными на базе предприятий оборонного комплекса, в виде дивидендов по акциям, закрепленным в федеральной собственности в размере 30% от их общей стоимости;

¨ целевые платежи за счет отчислений в отраслевые фонды конверсии от реализации товарной продукции в размере 30% ее стоимости;

¨ валютная выручка от реализации конверсионной продукции за рубежом;

¨ взносы предприятий, организаций, банков, коммерческих структур, иностранных организаций и граждан.

Аккумулированные в конверсионном фонде средства, используемые на инвестирование, необходимо направлять на:

¨ финансирование конверсионных программ и проектов, вошедших в Государственную программу конверсии оборонного комплекса;

¨ приоритетное финансирование экономически эффективных конверсионных программ и проектов, не вошедших в Программу конверсии;

¨ финансирование лизинговых операций;

¨ инвестиции с приобретением соответствующих пакетов акций вторичной эмиссии конверсионных предприятий;

¨ финансирование независимой экспертизы конверсионных проектов и программ, других организационных мероприятий, направленных на обеспечение эффективной деятельности конверсионного фонда.

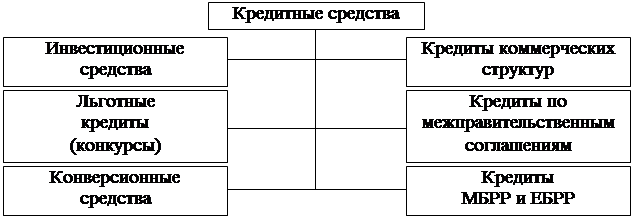

В условиях отсутствия собственных средств и недостаточного бюджетного финансирования предприятия оборонного комплекса вынуждены привлекать кредитные и прямые внебюджетные средства (см. рис. 5).

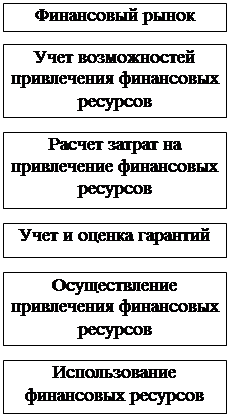

С началом реформ корпорации оборонной промышленности испытывают недостаток в финансовых средствах. Как было отмечено выше, собственных и централизованных финансовых средств недостаточно. В этих условиях обеспечение устойчивого финансирования производства продукции военного и гражданского назначения на предприятиях оборонного комплекса должно осуществляться на основе привлечения внебюджетных источников финансирования, внедрения новых финансовых механизмов и инструментов, “оживления” производственного капитала оборонных предприятий. В практику сотрудничества между КОП и коммерческими банками входит заключение различного рода соглашений и договоров, основной целью которых является разработка и внедрение новых механизмов привлечения кредитных и инвестиционных ресурсов для реализации военно-технических и конверсионных проектов.

Рис. 5. Структура кредитных средств корпораций

оборонной промышленности

Примером такого рода взаимодействия является заключение соглашения о сотрудничестве в области финансового оздоровления предприятий оборонной промышленности, подписанное 1 октября 1996 г. между бывшим Министерством оборонной промышленности и Московским экспортно-импортным банком.

Подобные соглашения имеются с другими российскими коммерческими банками.

В 1995 г. средства коммерческих банков, инвестированные в оборонные предприятия, составили 250 млн. долл.

В качестве положительного примера можно отметить деятельность отраслевого банка “Авиабанк”.

На наш взгляд, подобная практика может служить основой создания отраслевых банков в отраслях оборонного комплекса, производящих продукцию, на которую имеются долгосрочные заказы и кредиты.

Для этого оборонный комплекс располагает достаточными предпосылками:

¨ высокий конкурентоспособный потенциал, выраженный в наличии высоких технологий, возможности выпуска как военной, так и гражданской продукции;

¨ уникальные достижения в сфере оборонных и гражданских научно-исследовательских разработок;

¨ концентрация относительно современных основных фондов и квалифицированных работников.

Чтобы долгосрочное кредитование приобрело характер поступательного движения вперед, необходимо решить следующие задачи:

¨ принять комплекс мер со стороны государственных органов управления (законодательных и исполнительных) по созданию сети инвестиционных банков с предоставлением последним соответствующего льготного режима их функционирования;

¨ Правительству РФ и Центральному банку РФ принять неотложные меры по стимулированию отечественных коммерческих структур и частного бизнеса, осуществляющих инвестиционное кредитование;

¨ реализовать комплекс мер по государственному страхованию инвестиционных кредитов, осуществляемых коммерческими структурами, частными предпринимателями;

¨ значительно упростить налоговую систему (сегодня в налогах в концентрированном виде отражены и тяжесть фискальной дани государства, и его риски, и собственный интерес; в результате – нагромождение налогов, их чехарда).

Кроме того, реализация основных целей инвестиционной деятельности в оборонном комплексе определяется в привлечении внебюджетных инвестиций на основе кредитов коммерческих структур международных финансовых институтов (МБРР, ЕБРР), кредитных линий по межгосударственным соглашениям, международной помощи для целей конверсии.

При этом необходимо изучить опыт привлечения иностранных инвестиций в конверсионные программы КОП, проанализировать результаты их использования за последние годы.

Предметом оценки и анализа должны стать случаи нанесения возможного ущерба безопасности страны (экономической, технологической, экологической и оборонной) от участия иностранных партнеров в совместных с оборонными предприятиями проектах.

Имеющийся опыт показывает, что иностранные инвесторы предпочитают вкладывать средства в негосударственные предприятия с правом приобретения части собственности предприятия, на котором реализуется проект. В оборонном комплексе в большинстве случаев необходимо также ограничивать иностранную собственность и по соображениям безопасности.

На основе аналитических данных и условий функционирования оборонных предприятий следует проработать мероприятия структурной перестройки конверсируемых предприятий, ориентированных на реализацию одного или нескольких инвестиционных проектов.

Для осуществления этих мероприятий предполагается формирование нормативно-справочной базы, учитывающей требования сохранения за предприятиями оборонного заказа, охраны государственной тайны, заданий по мобилизационной подготовке.

Программа работ должна предусматривать анализ зарубежных источников прямых и косвенных вложений в конверсию оборонного комплекса, включая как средства программ содействия этому процессу со стороны международных финансовых организаций и отдельных зарубежных государств, так и анализ потенциальной емкости рынка частных инвестиций и возможностей по их привлечению.

Представляется необходимым проводить анализ таких программ по двум главным аспектам – по потенциальным финансовым источникам содействия конверсии и по виду оказанной помощи.

К анализу источников содействия должен быть привлечен список фондов и программ международных организаций, которые направлены на поддержку конверсии в России, а также других стран. Это могут быть программы и фонды следующих видов:

¨ безвозмездной помощи (например, программа стран “большой семерки” по созданию Международного центра науки и технологий для финансирования гражданских производств, проводимая правительством США):

¨ выделения кредитов на льготных условиях для оборонных предприятий и проектов (например, американский Фонд содействия конверсионным предприятиям или Европейский банк реконструкции и развития);

¨ методического содействия, предполагающего предоставление российским предприятиям консультаций по разработке технико-экономических обоснований проектов, проведению реструктуризации и приватизации предприятий, а также помощи в обучении управленческого персонала, то есть того, что создает необходимые предпосылки для привлечения частных инвестиций в конверсируемые предприятия оборонного комплекса.

На основе анализа источников зарубежных инвестиций, а также в целях стимулирования их притока в КОП предполагается:

¨ создание региональных фондов содействия конверсии и лизингу с привлечением иностранных инвесторов;

¨ разработка и согласование с регионами положения о гарантиях администрации регионов, привлекающих иностранных инвестиций под конверсионные проекты, реализуемые на их территории;

¨ подготовка пакета нормативно-методических документов по разработке и реализации региональных конверсионных программ, выполнение которых предполагает привлечение иностранных инвесторов;

¨ организация работы в регионах по разработке и формированию региональных конверсионных программ.

Инвестиционная деятельность в КОП имеет следующие основные цели:

¨ создание благоприятного инвестиционного климата в оборонных отраслях промышленности для реализации инвестиционных проектов в области конверсии;

¨ увеличение объема внебюджетных инвестиций, направляемых на развитие производства гражданской продукции;

¨ повышение технологического уровня предприятий и конкурентоспособности выпускаемой продукции;

¨ более эффективное использование производственного, научно-технического и кадрового потенциала для реализации современной структурной политики;

¨ перепрофилирование и техническое перевооружение предприятий и производств на основе оборудования, технологий и материалов, соответствующих мировому уровню;

¨ улучшение структуры российского экспорта за счет увеличения доли экспорта продукции перерабатывающих отраслей промышленности;

¨ сокращение импорта высокотехнологичного оборудования за счет создания импортозамещающих производств;

¨ разработка и внедрение высококачественной энерго- и ресурсосберегающей техники и технологий;

¨ смягчение социальной напряженности, особенно в городах с большой концентрацией оборонных предприятий;

¨ расширение производства экспортоориентированной и импортозамещающей гражданской продукции;

¨ сохранение рабочих мест и загрузка производственных мощностей, высвобождаемых в результате конверсии.

Эта работа проводится в двух направлениях:

¨ работа с предприятиями КОП по подготовке инвестиционных предложений;

¨ поиск потенциальных инвесторов.

По первому направлению для оказания помощи предприятиям в разработке инвестиционных предложений подготовлены и доведены до всех предприятий оборонного комплекса формы и методические рекомендации по разработке инвестиционных проектов. Принципы и порядок реализации инвестиционных проектов, а также оценки их экономической эффективности будут рассмотрены ниже.

Уже в 1996 г. бывший Миноборонпром располагал более двухсотсемьюдесятью инвестиционными предложениями (проектами), прошедшими предварительную экспертизу и предназначенными для потенциальных зарубежных инвесторов.

Данные проекты были направлены на создание и производство экспортоориентированной и импортозамещающей продукции, 69 проектов было отобрано для представления потенциальным инвесторам, 12 из них приняты инвесторами для проработки.

С целью поиска потенциальных инвесторов организуются постоянно действующие выставки экспортоориентированной гражданской продукции с участием предприятий оборонного комплекса. Через соответствующие структуры Министерства экономики и Министерства внешнеэкономических связей предложения предприятий КОП направляются в зарубежные представительства.

Традиционным стало участие России в международных выставках вооружения и военной техники, на которых продукция отечественного оборонного комплекса занимает достойное место среди зарубежных аналогов.

Более того, в настоящее время в КОП сосредоточено достаточное количество передовых разработок, которые не имеют аналогов в мире. Коммерческий успех от инвестиционных программ, предусмотренных для передовых разработок, будет определять прежде всего правильность выбранного направления по выпуску того или иного вида продукции. Для этого необходим детальный анализ спроса на виды продукции, которые могут быть произведены контингентом возможных покупателей, и исследования рынков сбыта. Именно отсутствие детального анализа и учета перечисленных выше факторов является одной из важных причин резкого падения объемов производства народнохозяйственной продукции на предприятиях оборонного комплекса в предыдущие годы.

Из изложенного выше следует, что на промышленных предприятиях и в научных организациях оборонного комплекса необходимо организовать эффективные службы маркетинга.

О важности маркетинга свидетельствует хотя бы тот факт, что в западных фирмах затраты на реализацию и сбыт продукции достигают от 40 до 50% от общей величины издержек производства.

Ключевая роль маркетинга в обеспечении успешного функционирования предприятий КОП определяется не только детальным знанием рынка, но и его влиянием на планирование деятельности предприятий по производству продукции, которая пользуется спросом, а также на придание ей необходимых потребительских свойств.

Полноценные маркетинговые структуры помогут свести к минимуму коммерческий риск и обеспечить получение прибыли при реализации на рынке.

На этапе вхождения России в рыночные отношения совместное предпринимательство является одной из перспективных форм привлечения иностранных инвестиций. Совместное предпринимательство может оказать непосредственное влияние на формирование экономической среды, способствовать активизации рыночных отношений и обеспечивать реальную финансовую самостоятельность предприятий.

Начиная с 1996 г. в рамках международных и межведомственных соглашений ведется работа по организации международного сотрудничества предприятий и организаций Минэкономики в области производства гражданской продукции более чем с 40 странами мира.

С фирмами этих стран создано более 250 совместных предприятий с участием зарубежного капитала, доля которого в уставном фонде составляет в среднем 45%. Около 150-ти предприятий принимают участие во внешнеэкономической деятельности.

В условиях резкого снижения заказов Министерства обороны, высвобождения производственных и научных мощностей, острой нехватки бюджетных средств внешнеэкономическая деятельность становится важным источником получения предприятиями оборонного комплекса средств для сохранения своих мощностей.

Ее целью является – кардинальное ускорение научно-технического прогресса на основе более полного использования передовых технологий и новейших средств производства, преимуществ международного разделения труда, производственно–финансовой кооперации с зарубежными фирмами, иностранных инвестиций и предпринимательского опыта.

Во внешнеэкономической деятельности работа ведется по целому ряду направлений. Основными из них являются:

¨ обеспечение валютных поступлений от экспорта для обеспечения загрузки и технического перевооружения производства;

¨ вхождение в международную систему разделения труда;

¨ получение доступа к зарубежным высокотехнологическим производствам и технологиям двойного назначения;

¨ создание единого экономического пространства предприятий ОК с предприятиями и организациями государств - членов СНГ и других стран зарубежья.

Экспорт вооружения составляет основную статью дохода от внешнеэкономической деятельности оборонного комплекса. После нескольких лет роста объема поставок вооружения и военной техники на экспорт (1994 г. – 1,7 млрд. долл., 1995 г. – 3,0 млрд. долл., 1996 г. – 3,5 млрд. долл.) в 1997 г. он снизился до 2,6 млрд. долл. (по плану – 3,6 млрд. долл.).

Потерю 1 млрд. долл. в экспорте вооружения и военной техники в 1997 г. специалисты объясняют в первую очередь кадровыми и структурными изменениями в системе отечественного оружейного бизнеса.

Доля экспорта продукции гражданского назначения по оборонному комплексу составляет около 20%, в то время как в общем объеме выпуска продукции практически во всех оборонных отраслях промышленности основную часть (более 75%) составляет продукция гражданского назначения.

Приведенные данные свидетельствуют о преимуществах производства продукции военного назначения по сравнению с гражданской. Проблема заключается в совершенствовании процесса конверсии, доведении его до логического завершения, точнее, в диверсификации производства. Говорить о нравственной стороне процесса торговли оружием можно лишь при условии равного отношения к данной проблеме всех участников рынка вооружений.

В области инвестиционного сотрудничества внешнеэкономическая деятельность должна быть направлена на:

¨ привлечение как отечественных, так и зарубежных инвестиций для развития или организации производства экспортоориентированной, конкурентоспособной, в том числе конверсионной импортозамещающей продукции;

¨ создание транснациональных финансово-промышленных групп со странами СНГ, а также странами Запада с целью развития и восстановления научных и производственных связей на базе взаимной кооперации, взаимных поставок комплектующих изделий и материалов для обеспечения производства продукции гражданского назначения.

Проблема восстановления кооперационных связей приобретает особую актуальность в условиях, когда тотальные дезинтеграционные процессы выявили в каждом из “независимых” государств серьезные структурные и региональные диспропорции, существенно снижающие живучесть военной сферы.

Возможности разработки и производства современной конкурентоспособной военной продукции для рынков дальнего зарубежья оказались одинаково крайне ограниченными для стран СНГ. По предварительной оценке, Россия может производить лишь около 20% финишной военной продукции.

Для создания собственного производства оборонного назначения требуются время и значительные финансовые средства.

С экономической точки зрения разумнее было бы развивать кооперацию в военном производстве взаимосогласованно, на основе равноправного партнерства и затем более эффективно выходить с совместной продукцией на рынки дальнего зарубежья.

Для успешного решения задач, стоящих перед оборонным комплексом во внешнеэкономической деятельности, необходима государственная поддержка по следующим направлениям:

¨ прямое безвозвратное субсидирование из госбюджета отдельных программ (в мировой практике существуют два направления субсидирования: для поощрения экспорта и для создания производства экспортоориентированной продукции);

¨ страхование экспорта и производства экспортоориентированной продукции;

¨ предоставление государственных гарантий под крупные экспортные кредиты и под кредиты для производства высококонкурентной, экспортоориентированной продукции, а также контргарантий российским и иностранным банкам, предоставляющим гарантии по контрактам и кредитам предприятиям оборонного комплекса на производство и экспорт продукции;

¨ предоставление налоговых льгот экспортерам, в частности, освобождение от уплаты налога на добавленную стоимость на продукцию, предназначенную для экспорта, возвращение таможенных пошлин, уплаченных при покупке сырья и комплектующих изделий и оборудования для производства экспортных товаров;

¨ установление льготных тарифов (транспортных) экспортерам при перевозке экспортируемых товаров.

Подводя итоги изложенному, следует отметить, что уровень снижения ассигнований на оборону давно перешел все разумные границы. По сравнению с 1990 г. они уменьшились в 33 раза. Уровень ассигнований на закупку ВВТ и НИОКР в 1996 г. составил всего 4,1% от уровня аналогичных ассигнований США [68].

При сохранении существующего положения с финансированием расходов на национальную оборону Россия в ближайшие годы лишится возможности разрабатывать и производить современные высокоэффективные образцы вооружения, освоенные промышленностью в 80-х гг. Нормальное серийное производство ВВТ превратилось сейчас в дорогостоящее производство единичных образцов, так как объемы производства тех предприятий, которые еще имеют оборонный заказ, составляют всего лишь 5-10% от имеющихся мощностей, а это ниже критического уровня рентабельности производства. Возник критический дисбаланс между производственным потенциалом и фактическим уровнем производства. Идет распад оборонной промышленности, уже утрачены целые направления военных технологий и производства, в том числе и в таких важнейших сферах, как новые материалы, информатика, аэрокосмическая техника, биотехнология и др. (всего около 300 технологий).

Разрушается кадровый потенциал оборонных отраслей промышленности: увеличивается отток ученых и специалистов в другие структуры, не связанные с научно-технической деятельностью, ухудшается профессиональный и возрастной состав научных работников, что сопровождается разрушением механизма передачи научных знаний, потерей преемственности, утратой научных школ; остается невостребованным высшее физико-математическое и техническое образование. Например, начиная с 1991 г., численность производственного персонала оборонной промышленности РФ ежегодно уменьшается на 10-15%. За 1992-1997 гг. кадровый потенциал ОК сократился почти в три раза.

Наряду с общими причинами, характерными для всех отраслей промышленности, на сокращение инвестиций в ОК повлияли и специфические причины, связанные с особенностями функционирования предприятий оборонного комплекса. По нашему мнению, они заключаются в следующем:

¨ приоритетное внимание инвесторов к добывающей, перерабатывающей промышленности, топливно-энергетическому комплексу, телекоммуникациям, сфере услуг;

¨ высокая наукоемкость продукции, что требует относительно большого объема инвестиций, выделяемого в течение длительных сроков;

¨ нежелание иностранного инвестора вкладывать средства в предприятия оборонного комплекса по политическим мотивам;

¨ необходимость поддержания мобилизационных мощностей;

¨ режимный характер работ предприятий оборонного комплекса;

¨ трудность адаптации специалистов предприятий оборонного комплекса к условиям рыночной экономики.

Основной причиной, как и отмечалось выше, является недооценка руководящей и регулирующей роли государства на этапе перехода к новым экономическим отношениям, потеря управления протекающими процессами.

Тем не менее необходимо признать, что вне зависимости от складывающего положения во внешней среде любая корпорация оборонной промышленности вынуждена осуществлять деятельность по формированию пассивов. В этой связи представляется целесообразным разработать модель процесса формирования пассивов на основе анализа оптимальности текущего состава источников финансирования деятельности КОП.

РАЗДЕЛ 2. МЕТОДЫ эффективного УПРАВЛЕНИЯ факторами производства в корпорациях оборонной промышленности

2.1. Инструментарий ф ормирования факторов производства корпорации оборонной промышленности

Разработка плана финансирования деятельности корпорации оборонной промышленности

Поиск и оптимизация источников финансирования деятельности КОП является одним из наиболее важных условий обеспечения эффективности ее функционирования. Финансирование, по нашему мнению, должно быть нацелено на решение двух основных задач:

¨ обеспечение потока финансовых ресурсов, необходимого для своевременной реструктуризации и интенсификации деятельности;

¨ снижение затрат и риска источников за счет оптимизации их структуры и получения финансовых (налоговых, процентных) преимуществ.

Доступ к широкому кругу инвесторов (коммерческим банкам, общественным инвестиционным фондам, государственным фондовым источникам) открывает корпорации оборонной промышленности возможности для использования различных вариантов финансирования. В этих случаях кредитные учреждения рассматривают совершаемые операции как предоставление кредита под определенное направление деятельности и как совокупность инвестиционных ценностей.

Диверсификация источников финансирования деятельности создает возможность получить максимальный размер кредита, больший, чем возможная сумма кредита при финансировании из одного источника. Это обеспечивает требуемый уровень и объем финансовых потоков и дает возможность финансирования деятельности КОП с наименьшими затратами.