Курсовая работа: Кредитная система государства

Оглавление

Введение1. Понятие, состав и основные функции кредитной системы государства

Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Кредитная система функционирует через кредитный механизм, представляющий собой систему связей: между кредитными институтами и различными секторами экономики по аккумулированию денежного капитала и инвестированию; между самими кредитными институтами по перераспределению денежного капитала в рамках действия рынка капитала. Путем мобилизации денежного капитала и концентрации инвестиции в ключевых отраслях экономики кредитная система способствует росту производства, научно-техническому прогрессу, обеспечения сбалансированности экономического развития.

В рыночной экономике время от времени складывается ситуация, когда у одних субъектов возникают временно свободные денежные средства, в то время как у других возникает временная потребность в дополнительных средствах. Кредитная система позволяет взаимовыгодно разрешить данное противоречие. Поэтому данная тема актуальна в современном мире, так как многие берут кредиты на самые различные нужды.

Целью нашей работы является изучение кредитной системы государства. Мы поставили следующие задачи: описать состав, механизмы функционирования и основные функции кредитной системы государства; рассмотреть эволюцию и современную ситуацию банковских систем, функционирование специализированных небанковских кредитных институтов в зарубежных государствах; выделить особенности развития банковских систем и небанковских кредитных институтов в РФ, а также изучить современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств. Все исследования проведены в рамках 2007-2009 года. В ходе работы мы пользовались методами анализа, индукции, дедукции, а также абстрактно-логический, графический и табличный методы. В процессе написания курсовой работы использовались труды ученых экономистов, таких, как Е.Ф. Жуков, В.Д. Фетисов, О.И. Лаврушин, периодические издания, а также ресурсы сети Интернет.

1. Понятие, состав и основные функции кредитной системы государства

1. 1 Понятие, состав и механизмы функционирования кредитной системы современного государства

Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Кредитная система функционирует через кредитный механизм, представляющий собой систему связей: между кредитными институтами и различными секторами экономики по аккумулированию денежного капитала и инвестированию; между самими кредитными институтами по перераспределению денежного капитала в рамках действия рынка капитала. Путем мобилизации денежного капитала и концентрации инвестиции в ключевых отраслях экономики кредитная система способствует росту производства, научно-техническому прогрессу, обеспечения сбалансированности экономического развития.

Основную роль в финансовом посредничестве играют различного рода финансово-кредитные институты, которые с помощью разнообразных инструментов привлекают временно свободные денежные средства экономических агентов, а затем предоставляют их на различных условиях в пользование другим экономическим субъектам. В современных условиях существует множество разнообразных финансово-кредитных институтов, осуществляющих финансовое посредничество, причем в каждой стране его организация имеет свои национальные особенности. Рассмотрим наиболее характерные виды финансово-кредитных организаций, совокупность которых образует кредитную систему страны.

Кредитная система государства – это совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства на условиях срочности, платности и возвратности.

Современная национальная кредитная система состоит из трех основных звеньев:

1) банковской системы;

2) специализированных небанковских кредитно-финансовых учреждений;

3) кредитных объединений.

Основу кредитной системы составляет банковская система. В зависимости от соподчиненности входящих в нее учреждений различают одноуровневую и двухуровневую банковские системы.

Одноуровневая банковская система строится на горизонтальных связях между совокупностью банков, универсализации проводимых ими операций. В рамках одноуровневой системы все входящие в нее институты, включая и центральный банк, выполняют одинаковые функции по кредитно-расчетному обслуживанию клиентуры.

Двухуровневая банковская система состоит из центрального банка как высшего руководящего органа и негосударственных банков - низовых звеньев. Ее функционирование построено на принципах вертикальных и горизонтальных связей.

Низовое звено банковской системы образуют самостоятельные банковские учреждения, среди которых основное место принадлежит коммерческим банкам универсального типа, выполняющим все виды кредитных, расчетных и финансовых операций.

Особое место в кредитной системе занимает группа небанковских учреждений, к которой относятся почтово-сберегательные организации, ломбарды, кредитные союзы и другие образования.

Почтово-сберегательные кредитные организации относятся к типу сберегательных учреждений. Их отличительная особенность — объединение банка с почтовой системой. Почтово-сберегательные организации тесно связаны с государством, которое выступает гарантом их обязательств. Они аккумулируют вклады населения через почтовые отделения, что создает значительные удобства для клиентов. В активных операциях почтово-сберегательных организаций преобладают вложения в государственные ценные бумаги, но они могут также заниматься кредитованием экономических субъектов, проводить оплату чеков, осуществлять переводы и другие операции [4].

Кредитные союзы представляют собой сберегательные организации, создаваемые на кооперативной основе профсоюзами или группой частных лиц, объединенных одной сферой деятельности. Ресурсы союзов формируются из паевых взносов их членов. В настоящее время кредитные союзы расширяют свою деятельность за счет выпуска кредитных карт, оказания брокерских услуг, открытия пенсионных счетов, использования банковских автоматов.

Большинство учреждений, образующих кредитную систему страны, осуществляют свою деятельность на коммерческой основе, т.е. с целью получения прибыли.

Наряду с отдельными организациями законодательством предусмотрено создание различных объединений кредитных учреждений на коммерческой и некоммерческой основах. С целью получения большей прибыли кредитные организации могут заключать между собой договоры по проведению совместных операций. При этом они включаются в группы (холдинги, пулы), в которых одна или несколько кредитных организаций, обладая большей долей в уставном капитале, имеют возможность диктовать общие решения. С другой стороны, кредитные организации могут создавать союзы и ассоциации для защиты и представления интересов своих членов, координации деятельности, развития межрегиональных и международных связей, осуществления научных исследований и решения других вопросов.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами. Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

1.2 Функции кредитной системыСовременная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Развитие функций денег как средства накопления и возможности не только сбережения денежных средств, но и перераспределения их среди экономических субъектов испытывающих в них потребность.

Для удовлетворения многочисленных потребностей общества в заемных средствах, используется ссудный капитал. Движение этого капитала и называется кредитом.

Кредит - это экономическая категория, проявляющиеся в том, что различные хозяйствующие организации или отдельные лица передают друг другу денежные средства, на условиях возвратности, срочности, платности.

Важнейшим источником ссудного капитала служат свободные денежные средства кредитно-финансовых учреждений; денежные накопления населения.

Коммерческий кредит предоставляется предприятием в виде продажи товаров с отсрочкой платежа.

Банковский кредит предоставляется владельцем денежных средств заемщикам в виде денежных ссуд.

В зависимости от сферы применения, различают собственно кредитные средства на приобретения оборотного капитала и ссуды - кредит на приобретение основного капитала. По срокам предоставления кредиты делятся на:

· краткосрочные,

· среднесрочные,

· долгосрочные.

Кредит выполняет ряд функций:

· распределительную;

· эмиссионную (на основе кредита и в связи с кредитом происходит выпуск денежных знаков, безналичных платежных средств, ценных бумаг);

· контрольную (в процессе совершения кредитных операций осуществляется контроль экономической деятельности предприятий и их финансовое состояние);

· регулирующую (с помощью различных мероприятий, таких как изменение процентных ставок, предоставления гарантий, государство может воздействовать на хозяйственные процессы в экономике) [1].

Кредитная система складывается из банковской системы и совокупности небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. К небанковским кредитно-финансовым институтам относятся инвестиционные, финансовые и страховые компании, пенсионные фонды, разного рода сберегательные кассы, кассы , ломбарды и пр.

К основным функциям центрального банка относятся следующие:

1. Эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств.

2. Функция аккумулирования и хранения кассовых резервов для коммерческих банков, то есть каждый банк — член национальной кредитной системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны (официальные валютные резервы России в 1993 г. составили 4 млрд. долл. и около 300 т золота).

3. Функция кредитования коммерческих банков, характерная для социалистической экономики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств в руках частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует преимущественно в периоды финансовых трудностей.

4. Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП стран. Данные средства накапливаются на счетах в центральных банках и расходуются с них. При этом, центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой.

5. Клиринговая функция или функция проведения безналичных расчетов. Так, в ряде стран центральный банк ведет операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны. Примером общенациональной расчетной палаты может служить Федеральная резервная система Соединенных Штатов.

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Выделяют несколько их функций:

1. Аккумулирование бессрочных депозитов, или ведение текущих счетов, и оплата чеков, выписанных на эти банки.

2. Предоставление кредитов предпринимателям. Особая заслуга коммерческих банков также состоит в осуществлении расчетов в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя). Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании — на предоставлении долгосрочных ссуд под залог недвижимости (земли и строений).

2. Характеристика кредитных систем зарубежных государств и

в Российской Федерации

2.1 Эволюция и современная ситуация банковских систем

Банковская система прошла в своем развитии и становлении достаточно долгий путь. Мы рассмотрим ее эволюцию на примере различных стран.

Началом первого этапа в развитии банковской системы в России явилось создание в 1733г. государственного ссудного банка, который в большей степени играл роль казенного ломбарда. Развитие экономики требовало увеличения возможностей кредитования. Поэтому уже в 1754 г. было создано два банка — Государственный заемный банк для дворянства, призванный осуществлять краткосрочное кредитование под залог недвижимости дворян, и Банк для поправления при Санкт-Петербургском порте коммерции и купечества для предоставления купечеству краткосрочных кредитов под залог товаров, драгоценных металлов, а также гарантии городских магистратов. Наряду с банками в 1772 г. появляются специализированные кредитные учреждения, принимающие вклады до востребования и выдающие ссуды либо под залог ипотеки (сохранные кассы), либо под залог драгоценных металлов (ссудные кассы). В 1817 г. был создан Государственный коммерческий банк, который не только принимал вклады, но и осуществлял жирорасчеты (бесплатные переводы — трансферты). К 1872 г. банковская система России состояла из:

• Государственного банка;

• общественных городских и земельных банков;

• частных банков.

Широкое развитие банковской системы было прервано Первой мировой войной. Но уже к 1914 г. в России насчитывалось 600 кредитных учреждений и 1800 отделений банков, которые делились на государственные, общественные и частные. К государственным относились: государственный банк, Комиссия погашения государственных долгов, государственные сберегательные кассы (1834 г.), Государственный дворянский земельный банк (1885 г.) и Крестьянский поземельный банк (1881 г.)[4].

Кредитная реформа 1930—1932 гг. положила начало новому этапу в развитии банковской системы. Ее сутью была замена коммерческого и косвенного банковского кредитования прямым банковским кредитованием. Был выделен общегосударственный банк краткосрочного кредита и создана система специализированных банков для обслуживания капитальных вложений.

К 1994 г. банковскую систему можно было считать вполне сложившейся. В ней насчитывалось 2019 коммерческих и кооперативных банка с 4539 филиалами и 414 кредитных учреждений. Примерами являются Нефтехимбанк, Промстройбанк, Россельхозбанк, Агропромбанк. Особенностью 1994 г. стало создание первых ипотечных банков, занимающихся предоставлением долгосрочного кредита под залог недвижимости. Среди них можно назвать Московский ипотечный акционерный банк, ипотечный Стандартбанк, Санкт-Петербургский ипотечный банк.

Новый этап реформирования банковского сектора начался в 2001 г. На этом этапе, можно сказать, завершился период вывода с рынка кредитных организаций, имевших признаки несостоятельности.

Все это не могло не сказаться на развитии банковской системы России. Состояние банковского сектора в последние годы свидетельствует о закреплении и развитии тенденции к восстановлению банковской деятельности.

Однако пока нельзя говорить, что банковская система полностью восстановлена. Совокупные активы российского банковского сектора все еще не превышают 35% ВВП.

Современная банковская система России является рыночной и состоит из двух блоков – Центрального банка РФ и коммерческих банков.

Центральный банк РФ (Банк России) является центральным банком страны. Он подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и независим от исполнительных и распорядительных органов государственной власти.

В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной – всего 8-10 % (США – 40 %, ЕС в среднем – 42-45 %, Япония – 65 %). Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 25 % россиян, в то время как в западноевропейских странах – все взрослое население. Меньше 10 % населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1-2 карты.

К концу XX в. в России сложилась кредитная система по структуре близкая к кредитной системе стран с рыночной экономикой, ведется работа по совершенствованию функционирования институтов, уже действующих на рынке кредитно-финансовых услуг, а также по созданию структур, которые пока не получили широкого развития в России (кредитных союзов, ссудно-сберегательных ассоциаций, факторинговых фирм, ломбардов)[15].

Рассмотрим ситуацию с банковской системой в США. Ядром кредитной системы США является Федеральная резервная система (ФРС), которая состоит из 12 федеральных резервных банков и большого числа банков-членов.

В августе 1935 г. был принят закон, внесший некоторые организационные изменения в ФРС.

Права центральных органов ФРС были значительно расширены: во главе ФРС был поставлен Совет управляющих, которому дано право определять учетные ставки федеральных резервных банков, устанавливать нормы кредитования под ценные бумаги, утверждать выбранные резервными банками советы директоров. Был создан также особый Комитет по операциям на открытом рынке, причем все федеральные резервные банки должны следовать его указаниям при проведении своих операций на открытом рынке.

Из крупнейших коммерческих банков выделилась горстка банков-гигантов — «Бэнк оф Америка», «Ферст нейшнл сити бэнк оф Нью-Йорк», «Чейз Манхэттен бэнк», «Менюфекчурерс Гановер траст К°», «Морган Гаранта траст К0».

Еще в середине XIX в. в банковской системе США возникло особое звено в виде инвестиционных банков, специализировавшихся на размещении и купле-продаже ценных бумаг.

К числу крупнейших инвестиционных банков относятся: «Ферст Бостон корпорейшн», «Леман бразерс», «Меррил Линч», «Пирс», «Финнер энд Смит» и др. По форме организации одни инвестиционные банки являются корпорациями (акционерными компаниями), другие — неакционерными фирмами или товариществами, включающими ограниченное число партнеров (например «Леман бразерс» имеет 17 партнеров).

Явное выражение концентрации банков в США — слияние банков. Число этих слияний сильно увеличилось после Первой мировой войны: в 1910—1920 гг. произошли 1523 слияния, охватившие 2968 банков, а в 1921—1931 гг. — 5094 слияния, охватившие 9538 банков. После Второй мировой войны общее число банковских слияний уменьшилось (с 1953 по 1970 г. оно составило 2754), но ряд слияний крупных банков (например «Чейз бэнк» с «Манхэттен бэнк») значительно усилил концентрационный процесс в банковском деле США.

Формой скрытой концентрации банков является так называемая система переплетающихся директоратов, заключающаяся во взаимном участии директоров одних банков в управлении других.

Другая форма скрытой концентрации банков в США — это система цепной связи. В данном случае целая «цепь» банков объединяется соглашением временного характера о совместном проведении каких-либо крупных финансовых операций или постоянными соглашениями о взаимной поддержке и взаимном обмене акциями и т.д[4].

Важная форма скрытой концентрации банков — система банковских групп. Она состоит в объединении многих банков под контролем одной акционерной компании, приобретающей их акции и именуемой обычно «обществом для держания акций» (холдинг-компани).

В США, как и в других развитых странах, наблюдается усиление государственного вмешательства в банковскую сферу.

Сегодня банковская система США состоит из:

œ Федеральной резервной системы, выполняющей функции центрального банка страны;

œ Коммерческих банков;

œ Инвестиционных банков

œ Сберегательных банков;

œ Ссудо-сберегательных ассоциаций.

Банковская деятельность в США более разнообразна, чем в большинстве стран Запада. Несмотря на продолжающийся процесс консолидации, существуют ожесточенная конкуренция внутри этого обширного банковского сообщества, образованного холдинговыми компаниями, работающими в масштабе страны, доминирующими региональными банками и меньшими по размерам независимыми банками. На рынок США продолжают проникать и расширяться на нем крупные иностранные банки[13].

Во Франции же первоначально Банк страны управлялся регентским советом в составе 15 регентов (директоров), избиравшихся общим собранием из числа крупнейших акционеров.

После Второй мировой войны по закону от 2 декабря 1945 г. Банк Франции был национализирован, причем его бывшие собственники получили крупную компенсацию

Управляющий банком и два его заместителя назначаются советом министров. Генеральный совет банка состоит из управляющего, его заместителей и 12 членов (советников), из которых семь назначаются министром финансов; четыре директорских поста занимают генеральные директора или президенты государственных кредитных институтов.

Основными звеньями банковской системы Франции являются:

1) Банк Франции;

2) депозитные банки;

3) инвестиционные банки, именуемые «деловыми банками»;

4) банки среднесрочного и долгосрочного кредита.

Роль центрального эмиссионного банка страны играет Банк Франции («Банк де Франс»). Он был учрежден в 1800 г. в качестве частной акционерной компании с капиталом в 30 млн франков, в 1803 г. получил монопольное право банкнотной эмиссии в Париже, а в 1848 г. – во всей Франции, поглотив и превратив в свои девять провинциальных эмиссионных банков[4].

Новое и специфическое явление в банковской системе Франции (в других странах этого не существует) — введение с апреля 1971 г. норм обязательных резервов для коммерческих банков и финансовых обществ, которые они должны держать в Банке Франции против предоставленных ими кредитов.

Согласно постановлению Национального совета по кредиту от 16 октября 1972 г. управляющему Банком Франции предоставлено право повысить с 15 до 50% норму обязательных резервов для суммы кредитов, выданных коммерческими банками и финансовыми обществами после 15 апреля 1972 г.

После Второй мировой войны в условиях давления профсоюзов и левых сил правительство Франции было вынуждено в декабре 1945 г. подвергнуть национализации четыре крупнейших депозитных банка — «Лионский кредит», «Генеральное общество», Национальный банк для торговли и промышленности и Национальную учетную контору (в 1966 г. последние два банка были объединены)

Среди частных депозитных банков крупнейшими являются 11арижско-Нидерландский банк, «Коммерческий кредит Франции», «Промышленный и коммерческий кредит», «Банк Парижского Союза».

Во Франции действуют 25 деловых банков. Согласно закону от 2 декабря 1945 г. наименование «деловые» присвоено банкам, занимающимся учредительской деятельностью и долгосрочным кредитованием предприятий, в которых они участвуют.

Так, к деловым банкам относятся «Банк Вормса», «Банк Луи Дрейфуса», «Банк братьев Лазар и К» и др.

В 1966 г. была проведена банковская реформа, способствовавшая дальнейшей универсализации банков.

Особенность банковской системы Франции заключается в том, что в ней длительное время существовали так называемые колониальные банки. Они стали возникать во Франции еще в XIX в., но получили большое развитие в начале XX в. В 1904 г. насчитывалось 20 колониальных банков со 136 отделениями, а в 1950 г. — уже около 40 с 708 отделениями[4].

В настоящее время вся банковская система Франции находится под контролем государства. Банки Франции не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и движение капиталов, но, и обязаны сами информировать их о значительных операциях, особенно с зарубежными странами. Все операции по кредитным карточкам контролируются общенациональным центром во Франции (и в США), что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам от 2.5 %. В то же время вкладчик имеет возможность вложить деньги в различные инвестиционные проекты, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срока и степени риска. Данная часть банковской системы Франции достаточно развита.

Таким образом, система государственного регулирования кредитной системы в промышленно развитых странах представляет собой сложной, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, пройдя этапы приспособления и структурных изменений.

2.2 Функционирование специализированных небанковских кредитных институтов в зарубежных государствах

Кредитные организации небанковского типа в самом общем виде можно определить как специализированные, оказывающие финансовые услуги, в основе которых лежит движение стоимости на условиях возвратности.

По существу услуги специализированных кредитных организаций являются альтернативой банковскому кредиту.

В ряде случаев они создавались для того, чтобы избежать некоторых ограничений, введенных для банков национальными органами банковского регулирования, но чаще это было вызвано стремлением проникнуть в глубь рынка, предложить новые услуги, отвечающие возросшим потребностям клиентов. Предлагаемые этими организациями услуги носят комплексный характер, наряду с собственно кредитованием они оказывают услуги по обслуживанию, консультационному сопровождению, оформлению документации и т.п.

К числу наиболее распространенных кредитных организаций небанковского типа относятся факторинговые, форфейтинговые, лизинговые, финансовые компании.

Факторинговые компании осуществляют кредитование своих клиентов путем выкупа краткосрочной дебиторской задолженности (как правило, до 180 дней).

После оплаты продукции потребителем факторинговая компания доплачивает остаток суммы своему клиенту, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги. К дополнительным услугам, которые оказываются фактор-фирмой, относят, в частности, ведение счетов дебиторов, арбитражных споров при возникновении разногласий с должниками, предоставление консультаций.

Форфейтинговые компании выполняют аналогичные функции по выкупу платежных требований, которые, как правило, оформляются коммерческими векселями на длительные сроки. В отличие от факторинговых форфейтинговые компании Предоставляют кредит на всю сумму поставляемого товара. Кроме того, они принимают на себя коммерческий риск неплатежа со стороны потребителя, т.е. отказываются от регресса требований к поставщику.

Лизинговые компании финансируют приобретение лизингополучателями основных средств у промышленных компаний. Если роль лизинговой компании ограничивается финансовой функцией и после окончания срока договора лизинга приобретенное имущество выкупается лизингополучателем, то это — финансовый лизинг. Лизинговая компания только финансирует сделку. Риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-передачи имущества в эксплуатацию.

Классический лизинг характеризуется трехсторонним характером отношений и возмещением полной стоимости имущества. При возвратном лизинге (sale- and leaseback) в схеме участвуют только две стороны. Во многих странах широкое развитие получили сложные схемы лизинга, называемые раздельным, или леверидж-лизингом

В схеме принимают участие многие организации. Основная лизинговая компания при этом осуществляет за счет своих собственных средств лишь частичное финансирование приобретаемого имущества, а остальное производится за счет банков и других кредитных организаций, которые предоставляют средства основной лизинговой компании в ссуду. Кроме того, в схеме раздельного лизинга принимают участие и другие организации, например брокерские компании, которые подыскивают участников лизинга, организуют схему взаимоотношения участников.

При сублизинге (sub-lease) имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает имущество в аренду лизингополучателю.

Имеются и лизинговые компании, которые осуществляют оперативный лизинг. В этом случае они многократно сдают в лизинг одно и то же имущество. При оперативном лизинге лизинговая компания сама приобретает имущество, зачастую не зная заранее его будущих пользователей.

Финансовыми компаниями называют широкий круг организаций, которые осуществляют кратко- и среднесрочное кредитование предприятий и отдельных лиц. В США и других западных странах широко распространены торговые финансовые компании, которые предоставляют средства для продажи продукции своих родительских фирм. Факторинговые и лизинговые компании также иногда относят к разновидностям финансовых.[1]

Специфические функции по кредитованию населения выполняют организации, называемые ломбардами

Этимологически слово «ломбард» означает заклад ценных бумаг или товаров под предоставляемые кредитными организациями займы.

Наряду с кредитными организациями небанковского типа в состав финансово-кредитной системы входят специализированные финансово-кредитные организации, у которых кредитная функция играет слабую роль. К ним относятся инвестиционные фонды, страховые компаний, пенсионные фонды.

Инвестиционные фонды аккумулируют средства инвесторов и специализируются в основном на долгосрочных инвестициях.

Фонды подразделяются по основным объектам вложений капитала (типу активов). К наиболее крупным группам здесь можно отнести фонды по управлению ценными бумагами и недвижимостью, причем они характерны как для специальных, так и публичных фондов. В группе публичных фондов выделяют фонды участия и особые формы. Первые обеспечивают вложения капитала в предприятия, создаваемые на долевой основе. Вторые — это фьючерсные и опционные фонды, название которых говорит о том, что они имеют дело с фьючерсными и опционными сделками с валютой и ценными бумагами.

В США существенное развитие получили паевые инвестиционные фонды, или трасты. Они используются для инвестиций в активы, которые продаются и покупаются на рынке согласно трастовому договору, в котором оговаривается определенный набор условий

В начале 1970-х гг. в США появились взаимные фонды денежного рынка.

В этих фондах ставка процента не регулировалась государственными органами.

Взаимные фонды инвестируют средства, как правило, в краткосрочные активы (в пределах 120 дней), не подвергающиеся значительным колебаниям ставок процента.

Страховые компании и пенсионные фонды относят к сберегательным учреждениям, действующим на договорной основе. Эти финансовые институты характеризуются устойчивым притоком средств от держателей страховых полисов и владельцев счетов в пенсионных фондах

Основным источником поступлений средств в страховые компании являются регулярные взносы (премии) полисодержателей. У взаимных страховых компаний долгосрочные схемы внесения платежей зависят от суммы доходов(убытков), получаемых компаниями от активных операций и прежде всего от операций с ценными бумагами.

Пенсионные фонды бывают государственные и негосударственные. Последние подразделяют на открытые, участником которых может стать любой гражданин, и закрытые. Наиболее развита негосударственная пенсионная система в США.

Для частных предпринимателей существуют пенсионные фонды, работающие по индивидуальным схемам. В США в коллективные договоры между работодателями и работниками в обязательном порядке включаются планы пенсионного обеспечения.

По характеру финансирования частные пенсионные планы делятся на два вида:

1)планы с фиксированными выплатами;

2)планы с фиксированными взносами

В первом случае компания обещает выплачивать через фонд пожизненную пенсию установленного размера.

При программах с фиксированными взносами компания сама определяет, сколько средств она должна ежегодно отчислять в пенсионный фонд, но каких-либо обещаний относительно размеров пенсии компания не дает.

2.3 Особенности развития банковской системы и небанковских кредитных институтов в Российской Федерации

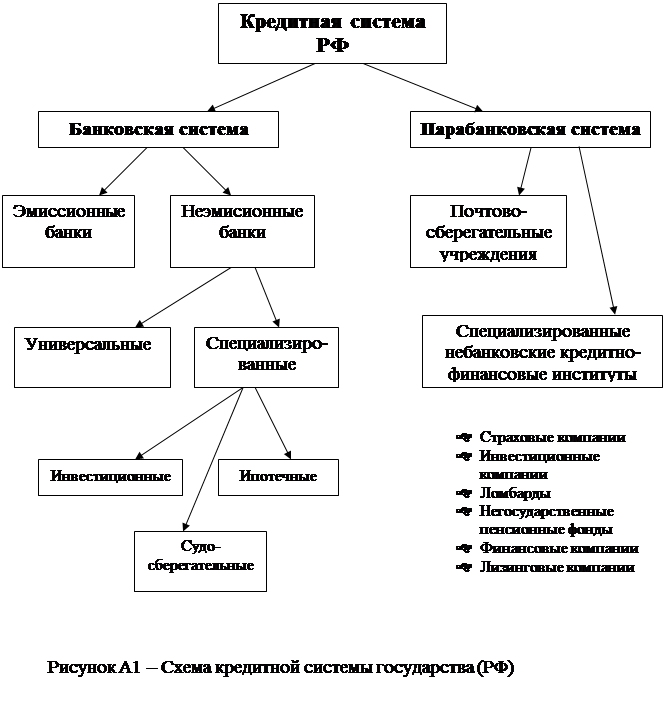

Кредитная система Российской Федерации состоит из 2 элементов: банковская и парабанковская (небанковская) системы. (Прил. А)

Банковская система РФ состоит из 2-х уровней: Центрального банка РФ и кредитных организаций (коммерческих банков и небанковских кредитных организаций).

Центральный банк Российской Федерации (ЦБ РФ) является юридическим лицом, осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах. Уставный капитал и иное имущество ЦБ РФ является федеральной собственностью. Получение прибыли не является целью деятельности Банка России. Основными целями деятельности ЦБ РФ являются:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

2. Развитие и укрепление банковской системы РФ.

3. Обеспечение эффективного и бесперебойного функционирования системы расчетов.

Банк России (БР) выполняет следующие функции:

• во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

• монопольно осуществляет эмиссию наличных денег и организует их обращение;

• является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

• устанавливает правила осуществления расчетов в РФ;

• устанавливает правила проведения банковских операций, бухгалтерского отчета и отчетности для банковской системы;

• осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

• осуществляет надзор за деятельностью кредитных организаций;

• регистрирует эмиссию ценных бумаг кредитных организаций в соответствии с федеральными законами;

• осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимых для выполнения основных задач БР;

ЦБ РФ создает за счет

своей прибыли резервы и фонды различного назначения в размерах, необходимых для

осуществления им своих функций, а также независимо от прибыли и убытков фонд

переоценки по операциям с валютными ценностями, порядок образования и

использования резервов и фондов определяется Советом директоров Банка России.

ЦБ РФ подотчетен Государственной Думе Федерального собрания РФ[11].

Банк России имеет право осуществлять следующие операции с российскими и иностранными кредитными организациями и Правительством РФ:

1) предоставлять кредит на срок не более 1 года под обеспечение ценных бумаг и других активов;

2) покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более 6 месяцев;

3) покупать и продавать государственные ценные бумаги на «открытом рынке»;

4) покупать и продавать облигации, депозитные сертификаты и иные ценные бумаги со сроками погашения не более 1 года;

5) покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

6) покупать, хранить, продавать драгоценные металлы и иные валютные ценности;

7) проводить расчеты, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности;

8) выдавать гарантии и поручительства, осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) открывать счета в российских и иностранных кредитных организациях на территории РФ и иностранных государств;

10) выставлять чеки и векселя в любой валюте;

11) осуществлять любые банковские операции от своего имени, если это не запрещено законом.

Банк России вправе осуществлять операции на комиссионной основе.

Коммерческие банки представляют второй уровень банковской системы. Главным их отличием от центральных является отсутствие права эмиссии денег. Вместе с тем, различия между ними разнообразны и глубоки по формам собственности, организационно-правовой форме, характеру деятельности.

По характеру деятельности банки можно разделить на:

• универсальные (имеющие право и осуществляющие все или почти все виды банковских операций). Универсальные банки составляют основу банковской системы и способны предоставить своим клиентам до 200 видов услуг;

• специализированные, деятельность которых ориентирована на предоставление узкого спектра финансовых услуг своим клиентам[11].

Специализированные банки в свою очередь делятся на инвестиционные, судо-сберегательные и ипотечные банки.

Инвестиционные банки – специальные кредитные институты мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств.

Сберегательные учреждения (сберегательные банки и кассы) – кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Вклады населения привлекаются на текущие инвестиционные и другие счета. Для повышения своей конкурентоспособности сберегательные банки и кассы стремятся разнообразить пассивные и активные операции, проникая в сферу деятельности коммерческих банков. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки – кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества – земли и строений. Ресурсами ипотечных банков являются собственные ипотечные облигации. Ссуды используются для строительства жилых домов и других сооружений, расширения производственных мощностей предприятий. За предоставленную ссуду взимается процент. В случае неуплаты задолженности в срок недвижимость переходит либо к другому собственнику, либо в собственность банка.

Парабанковские учреждения ориентируются либо на обслуживание определенных типов клиентуры, либо на осуществление в основном одного-двух видов услуг. Их деятельность концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре. Не банковская система включает в себя почтово-сберегательные учреждения и специализированные не банковские кредитно-финансовые институты.

Почтово-сберегательные учреждения являются одним из важнейших и старейших элементов кредитной системы. Через почтовые отделения они аккумулируют вклады населения, осуществляют кредитно-расчетное обслуживание населения.

К специализированным не банковским кредитно-финансовым институтам относятся ломбарды, кредитные союзы, общества взаимного кредитования, пенсионные фонды и т.д.

Кредитные союзы могут быть двух видов:

1) создаются группой физических лиц с целью предоставления краткосрочного потребительского кредита;

2) создаются несколькими самостоятельными кредитными товариществами.

Ресурсы кредитных союзов формируются за счет:

1) оплаты паев;

2) членских взносов;

3) выпуска займов.

Основные выполняемые операции: предоставление ссуд своим членам, выпуск займов, учет векселей, торгово-посреднические и комиссионные операции.

Общества взаимного кредита (упрощенный вариант - кассы взаимной помощи). Участниками таких обществ являются физические и юридические лица.

При вступлении в данное общество каждый член вносит определенный процент (10% - 30%) от предоставляемого кредита в качестве оплаты своего паевого взноса.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества, включая драгоценные металлы и камни. Ссуды являются краткосрочными (до 3 месяцев), выдаются в размере 50-80% стоимости закладываемого имущества. Практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах.

Страховая компания (страховщик) – это исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компанией является физическое или юридическое лицо, принимающее на себя по договору страхования за определенное вознаграждение - страховую премию - обязательство возместить застрахованному лицу убытки, возникшие в результате наступления страховых случаев, которые обусловлены в страховом договоре.

Инвестиционные компании – форма кредитно-финансовых институтов. Они работают по одному принципу – выпуская собственные ценные бумаги (акции) привлекают денежные средства инвесторов. Собранные финансы инвестиционные компании затем вкладывают в ценные бумаги сторонних промышленных, научных, транспортных и других корпораций. Иными словами инвестиционные компании фактически осуществляют финансирование различных сфер реальной экономики.

Негосударственные пенсионные фонды (НПФ) представляют собой форму некоммерческой организации социального обеспечения. Основные виды их деятельности – осуществление добровольного дополнительного пенсионного обеспечения, обязательного пенсионного и профессионального пенсионного страхования населения.

Финансовые компании — юридические лица, фирмы, осуществляющие финансовые операции в виде предоставления разных видов кредита, прежде всего потребительского и инвестиционного, привлекая с этой целью финансовые средства физических и юридических лиц. Финансовые компании, осуществляя ряд функций банков, относятся к категории менее надежных, чем банки, финансовых организаций, но способных приносить более высокие проценты по вкладам. Основные функции финансовых компаний: предоставление потребительского, инвестиционного, коммерческого кредита, ссуд индивидуальным заемщикам.

Лизинговая компания - компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо независимые финансовые компании, либо «дочерние» подразделения банков, либо «специальные фирмы, учрежденные крупнейшими мировыми производителями автомобилей.

Лизинговые компании бывают универсальными (занимаются всеми видами лизинга) или специализированными (например, занимаются исключительно лизингом транспорта или лизингом персонала).

3. Современные тенденции в развитии кредитной системы Российской Федерации и зарубежных государств

В сфере банковских услуг промышленно развитых стран в последние два десятилетия произошли значительные изменения. Примерно с начала 70 х годов банки стали придавать ключевое значение всей системе своих взаимоотношений с клиентурой - как торгово-промышленных, так и частной. По сути это было начало нового этапа развития банковских услуг. В плане взаимодействия с клиентами он включил в себя два основных направления деятельности банков.

Первое направление было связано с качественным совершенствованием уже существующих видов услуг. Так, в сфере кредитования, многие банки ввели новые формы, в том числе и для частных клиентов, такие, как: Bridging loan (ссуда физическому лицу на покупку нового дома до момента продажи заемщику его старого дома) ; Housing loan (ссуда на покупку дома физическим лицам, не владеющим на момент выдачи ссуды какой-либо недвижимостью); Home impravement loan (ссуда на улучшение (ремонт) дома) и другие.

Для клиентов юридических лиц стали применяться: Business start loan и business development plan; Acquisition (ссуда на покупку активов другой фирмы).

Второе направление развития банковских услуг заключалось в поиске и развитии банками принципиально новых, ранее не проводившихся операций для клиентов.

Характерным примером может служить функциональная эволюция Доверительно-сберегательного банка в Великобритании. Основной задачей этого банка являлось аккумуляция сбережений граждан в так называемые “пулы” и размещения собранных сумм во вклады в акционерных коммерческих банках под определенных процент. Начиная с 1976 года с выходом закона “О Доверительно-сберегательном банке” банк стал намного активнее развивать услуги, предоставляемые им своим клиентам: с 1977 года - ссуды частным лицам, с 1978 года - кредитные карточки (“Trastcard”), с 1979 года – ипотечный кредит. Далее банк приступил к выпуску и размещению собственных акций на фондовой бирже. Но именно доверительные операции получили максимальное развитие в его деятельности. Этот опыт Доверительно-сберегательного банка стал распространяться на коммерческие банки других промышленно развитых стран.

Многие коммерческие банки в современных условиях предлагают своим клиентам до 300 разнообразных видов услуг. В некоторых странах были созданы исследовательские учреждения, специализирующиеся на изучение программ рекламы и маркетинга (например, Институт маркетинга в Великобритании).

Для привлечения новых клиентов в условиях ужесточающейся конкуренции банки приступают к оказанию нетрадиционных услуг, в том числе тех, которые были раньше прерогативой специализированных институтов: страховой бизнес, инвестиционные операции, брокерские сделки. Важным источником прибыли банков стал “гонорарный бизнес”: лизинг, факторинг, разного рода консультации и информационный сервис, кредитование комплексного строительства промышленных объектов “под ключ” с последующим участием в прибылях. Например, 45% финансирования лизинга и 2/3 объема факторинга обслуживают крупные коммерческие банки (данные по США).

В борьбе за клиента многие коммерческие банки делают упор на развитие наступательной рыночной стратегии и разработку новых форм услуг.

В некоторых странах были созданы так называемые небанковские банки и банки с ограниченными услугами (LIMITED-SERVICE BANKS). Создание подобных банковских структур имело целью обойти законодательные ограничения, связанные с владением банком небанковскими деловыми структурами.

Все больше банков стремиться к непосредственному контакту с клиентами путем личного общения работника с клиентом или с помощью различных средств связи: почтовой корреспонденцией, факсимильных и телексных коммуникаций и других.

Эти процессы, очевидно, найдут свое дальнейшее развитие в ближайшие годы.

В настоящее время в России с учетом наблюдаемой ситуации имеется достаточно оснований утверждать, что состояние банковской системы и поведение коммерческих банков в ближайшей перспективе изменятся мало. Во всяком случае, сохраняться такие специфические черты кредитно-банковской деятельности в России, как абсолютное преобладание краткосрочных кредитов, отвлечение кредитных ресурсов на финансирование бюджетного дефицита, отсутствие интереса к долгосрочному кредитованию инвестиций, неупорядоченность безналичных расчетов при явном предпочтении наличным платежам. В условиях снижающейся инфляции и замедления темпов падения валютного курса рубля появляется возможность активизировать работу по привлечению депозитов от населения. Определенного прогресса в этом деле можно ожидать, если усилия коммерческих банков будут целенаправленно сконцентрированы на решении двух главных задач.

Во-первых, постараться расширить ассортимент депозитных и сопутствующих им услуг, по крайней мере, до уровня и качества Сбербанка, хотя по масштабам филиальной сети и массовости вкладчиков этот банк еще долгое время будет оставаться вне конкуренции. Дальнейшие шаги должны заключаться в привлечении средств средних и мелких вкладчиков, тем более что потенциальная база для этого существует. В Сбербанке любой вкладчик может хранить любую сумму денег. Этот же принцип должен лежать в основе депозитной деятельности и коммерческих банков.

Во-вторых, для расширения базы депозитных операций коммерческих банков необходимо создать экономические условия, делающие невыгодным обмен рублей на иностранную валюту. Развитие депозитных операций с населением обязательно усилит конкуренцию за привлечение вкладчиков. Что касается инвестиционного процесса, то коммерческие банки в целом будут продолжать воздерживаться от долгосрочных инвестиционных вложений. В то же время некоторые из них, понимая необходимость возобновления инвестиционного процесса, могут более активно подключаться к финансированию отдельных проектов, что соответственно несколько увеличит долю долгосрочного кредитования в общем объеме банковских операций. При этом участие коммерческих банков в долгосрочном инвестировании, скорее всего, будет характеризоваться следующими особенностями:

1. Первоочередным вниманием все-таки будут пользоваться вложения в непроизводственную сферу - служебные помещения, магазины, земельные участки, другие объекты недвижимости;

2. Что касается производственной сферы, то приоритетными объектами инвестиций, видимо будут два вида производств, ориентированных на экспорт, в первую очередь, в топливных и некоторых сырьевых отраслях, и быстро окупаемые объекты, связанные с жизнеобеспечением населения, например, по переработке сельскохозяйственной продукции, производству строительных материалов;

3. Из-за резкого удорожания капитального строительства даже крупные банки смогут в одиночку и самостоятельно финансировать лишь сравнительно небольшие объекты, преимущественно местного значения. Если же речь идет о более значительных инвестиционных программах, то в этом случае банки будут участвовать в инвестициях, скорее всего, через финансово - промышленные группы, которые начали формироваться, объединяя под одной крышей кредитно-финансовые, производственные и торгово-коммерческие структуры.

Заключение

Кредитная система функционирует через кредитный механизм. Он включает все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов

В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.).

К концу XX в. в России сложилась кредитная система по структуре близкая к кредитной системе стран с рыночной экономикой, ведется работа по совершенствованию функционирования институтов, уже действующих на рынке кредитно-финансовых услуг, а также по созданию структур, которые пока не получили широкого развития в России (кредитных союзов, ссудно-сберегательных ассоциаций, факторинговых фирм, ломбардов).

Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов она не соответствует задачам экономического роста, стоящим перед страной.

В промышленно развитых странах система государственного регулирования кредитной системы представляет собой сложный, эффективный и довольно противоречивый механизм. Однако он складывался длительное время, пройдя этапы приспособления и структурных изменений.

Список литературы

1. Абрамова М.А.Финансы и кредит. – М: Юриспруденция, 2006.

2. Белоглазова Г.Н. Деньги, кредит, банки. – М.: Юрайт, 2004.

3. Дробозина Л.А. Финансы, денежное обращение, кредит. – М, Юнити, 2004

4. Жуков Е.Ф. Деньги, кредит, банки. – 3 изд. – М.: Юнити, 2008.

5. Лаврушин О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2007

6. Фетисов В.Д., Фетисова Т.В. Финансы и кредит. – 3 изд. – М.: Юнити, 2008

7. Бирюкова Е.А. Денежно-кредитная политика Банка России в условиях финансового кризиса//Банковские услуги. – 2010 - №1 – с.15-19

8. Муфтахетдинова Г.С. Роль государства в поддержке функционирования банковской системы в условиях кризиса – 2010. - №1 – с.10-14.

9. Чиненков А.В. Банковские кредиты и способы обеспечения кредитных обязательств//Бухгалтерия и банки. – 2006. - №4.-с.17-18

10. Читая Г.О Кредит в трансформирующейся системе современных денег и его роль в активизации инвестиционных процессов//Деньги и кредит. – 2006.-№7.-с.51-53

11. http://delovik.pp.ru/bankovskaya-sistema-rf/bankovskaya-sistema--regionalnaya-bankovskaya-sistema.php - Региональная банковская система

12.http://www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/evropa/bankovskaya_sitema_frantsii – Банковская система Франции

13.http://www.prostobankir.com.ua/spravochniki/bankovskie_sistemy/severnaya iyuzhnaya_amerika/bankovskaya_sistema_ssha – Банковская система США

14.http://www.zanimaem.ru/articles/14/77 – Банковская система России. Центробанк и коммерческие банки

Приложение А

| Небанковские финансовые организации | |

|

Министерство Образования Республики Беларусь МОГИЛЕВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПРОДОВОЛЬСТВИЯ Кафедра Бухгалтерского учета, анализа и аудита ... В последние годы на национальных рынках ссудных капиталов развитых стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли ... Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Инвестиционное кредитование малого и среднего бизнеса | |

|

Введение. На рубеже ХХ века Россия оказалась в сложнейшей экономической и финансовой ситуации. Ухудшение общеэкономического положения страны ... При реализации инвестиционного кредитования предприятий не только повышается риск предоставления ссуд, но и резко возрастают требования к качеству договорной деятельности. Незамедлительно после открытия ссудного счета КП направляет извещения в ГНИ и Отделение Пенсионного фонда России об открытии Заемщиком ссудного счета и контролирует получение ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Основы банковского дела | |

|

Министерство финансов Российской Федерации Бузулукский финансово-экономический колледж Учебно-практическое пособие по дисциплине "ОСНОВЫ БАНКОВСКОГО ... Для Франции характерно разделение банковского звена в основном на депозитные (коммерческие) банки, деловые банки, выполняющие функции инвестиционных, и сберегательные. Открытие ссудного счета, кредитной линии, выдача ссуды (в зависимости от условий и метода кредитования), отражение ее на ссудных и на расчетных счетах; |

Раздел: Рефераты по банковскому делу Тип: учебное пособие |

| Организация и планирование производства | |

|

1. Типы производства, их технико-экономическая характеристика. Финансовые результаты деят-ти пр-я в значит. мере зависят от повторяемости производств ... На этапе использования кредита осуществляется наблюдение за кредитными операциями: контроль за соблюдением лимита кредитования (кредитной линией), целевым использованием кредита ... Выделяют такие актив. операции как: ссудные (включая факторинг, лизинг), инвестиционные, кассовые и проч. |

Раздел: Рефераты по экономике Тип: реферат |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной инвестиционной и научной деятельности предприятий и организаций ... ссуды кредитных организаций небанковского типа ( ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и т.д.) |

Раздел: Рефераты по экономике Тип: шпаргалка |