Курсовая работа: Кредитование физических лиц

Кредитование физических лиц

Курсовая работа

2010

Содержание

Введение. 3

1. Кредит и его роль в финансах банка. 5

1.1 Понятие кредита. Роль, функции и виды.. 5

1.2 Законодательные основы.. 9

2. Кредитование физических лиц. 19

2.1 Порядок разработки кредита и его реализация. 19

2.2 Проблемы повышения эффективности банковского обслуживания физических лиц 21

Заключение. 28

Глоссарий. 31

Список использованных источников. 32

Приложения. 35

Введение

Коммерческие банки составляют основу кредитной системы. Они выступают в качестве посредников между теми, кто сберегает деньги, и теми, кто их инвестирует. Вклады, привлекаемые банками, - это долговые обязательства, которые с их собственным акционерным капиталом включаются в пассивы. Банк размещает сконцентрированные у себя средства в различные активы (ссуды, ценные бумаги, денежную наличность и резервы). Состав и структура активов и пассивов банка отражаются в балансовых отчетах, составляемых на определенную дату, в которых активы равняются сумме обязательств и собственного капитала.

Современное банковское дело основано на системе частичных резервов. Центральный банк устанавливает для коммерческих банков норму обязательных резервов, то есть долю активов, которые в виде наличных денег и средств на счете в центральном банке представляют собой резерв коммерческого банка. Фактические резервы равны сумме обязательных и избыточных резервов. Используя систему резервов, центральный банк может контролировать объем банковских депозитов, динамику обращающейся денежной массы и условия кредитования. Коммерческий банк, предоставляя ссуды, создает деньги, но его возможности делать деньги ограничены. Выпуск дополнительных денег в обращение возможен до тех пор, пока размеры обязательного резерва по сумме вновь созданных чековых счетов не окажутся равными величине избыточных резервов банка. Созданные банком деньги превращаются в депозиты других банков, которые тоже создают деньги. Чем меньше норма обязательных резервов, тем больше совокупный объем ссуд, предоставляемых всеми коммерческими банками, и их инвестиций. Тем самым избыточные резервы порождают цепь последовательно совершаемых операций, в результате которых возникает мультиплицирующий эффект, то есть происходит многократное расширение объема кредитования.

Поэтому размеры увеличения денежной массы в стране зависят не только от суммы избыточных резервов, но и от величины денежного мультипликатора, которая обратна норме обязательных резервов.

Используя кредитно-денежную политику, государство стремится к созданию безинфляционной экономики, функционирующей в условиях полной занятости. Для решения этой задачи оно должно осуществлять контроль за предложением денег. Для регулирования денежного предложения центральный банк использует разные инструменты, в первую очередь операции на открытом рынке, а также изменения резервной нормы и учетной ставки.

Кредитная политика - вещь сугубо индивидуальная для каждого банка. Основной целью кредитования для каждого банка является получение прибыли при минимальном уровне рисков работающих активов.

Цель данной работы - исследовать организацию кредитной политики коммерческого банка.

Задачи работы:

1. Показать роль кредита в финансах банка.

2. Показать кредитование физических лиц.

1. Кредит и его роль в финансах банка

1.1 Понятие кредита. Роль, функции и виды

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений[1]. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями, как общего, так и селективного характера:

1.Перераспределительная функция.

2.Экономия издержек обращения.

3.Ускорение концентрации капитала.

4.Обслуживание товарооборота.

5.Ускорение научно-технического прогресса[2].

Перераспределительная функция

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы – рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

Экономия издержек обращения

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

Обслуживание товарооборота

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование.

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности. В зависимости от срока и назначения банковские кредиты населению подразделяются на краткосрочные и долгосрочные.

Краткосрочные:

· кредиты на неотложные нужды со сроком погашения до 3 лет;

· кредиты под заклад ценных бумаг со сроком погашения до 6 месяцев.

Долгосрочные:

· кредиты на приобретение, строительство и реконструкцию объектов недвижимости со сроком погашения до 10 лет[3].

Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Кредиты предоставляются в рублях и в иностранной валюте. Банки осуществляют выдачу кредитов гражданам России, имеющим постоянную регистрацию (прописку) и постоянный доход. Исключение составляют военнослужащие, имеющие временную прописку. Кредит предоставляется гражданам в возрасте от 18 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. При предоставлении кредитов на сумму, не превышающую 20 долларов США (или рублевый эквивалент 20 долларов США), или на срок, не превышающий 2 месяцев, максимальное ограничение по возрасту не устанавливается.

Выдача кредитов производится на основе заключаемых кредитных договоров между банком и индивидуальными заемщиками.

1.2 Законодательные основы

Анализ российского законодательства показывает, что общественные отношения в сфере банковской деятельности регулируются нормами различных отраслей права. При этом наибольшее значение имеют нормы конституционного, административного, финансового, гражданского права. Отдельные вопросы банковской деятельности регулируются нормами международного, уголовного и трудового права. Вышесказанное указывает на комплексный характер банковского законодательства, включающего нормы различных отраслей права.

Важнейшим источником регулирования банковской деятельности являются нормы конституционного права, представляющие собой конституционные основы банковской деятельности кредитных организаций и деятельности Банка России, ибо Конституции РФ принадлежит ведущее место в правовом регулировании банковской деятельности. Конституция определяет основы экономической системы, системы органов государственной власти в Российской Федерации, разграничения предметов ведения и полномочий между ними. Так, ст. 71 Конституции РФ определяет, что в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки; а также официальный статистический и бухгалтерский учет[4].

Ст.75 Конституции РФ в качестве основной функции Банка России определяет защиту и обеспечение устойчивости рубля, закрепляет принцип независимости Банка России от других органов государственной власти, устанавливает право Банка России на монопольное осуществления денежной эмиссии. Статьи 83 (п.»г») и 103 (ч.1,п.»в») определяют порядок назначения и освобождения от должности Председателя Банка России. Кроме того, для регулирования банковской деятельности имеют значение и другие нормы Конституции РФ, закрепленные в ст.8, 34; ст. 71 (п.п. «ж», «з»); ст. 74, 75; ст.83 (п. «г»); ст. 103 (ч.1,п. «в»); ст.104 (ч.3); ст.106 (п. «в»); ст.114 (ч.1,п. «б») и др. Эти нормы составляют основу нового научного направления, получившего название «конституционная экономика». Причем под этой совокупностью конституционных норм понимаются не только конкретные нормы, но и принципы, составляющие основы конституционного строя, а также нормы, определяющие права человека.

Нормы административного права определяют функции Банка России по регулированию банковской системы и управлению территориальными учреждениями Банка России, а также его полномочия по осуществлению контроля и надзора за деятельностью субъектов банковской деятельности, принятию решения о регистрации и осуществлению лицензирования кредитных организаций. Административно-правовое регулирование банковской деятельности проявляется также в установлении порядка применения санкций к кредитным организациям за нарушения федеральных законов, нормативных актов и предписаний Банка России.

Финансово-правовое регулирование охватывает как правоотношения, складывающиеся в процессе финансовой деятельности государства, так и организационно-финансовую деятельность по аккумуляции, распределению и использованию государством денежных средств. Нормами финансового права определяются также основы денежного обращения в России, основы валютного регулирования, расчетные правоотношения, финансовый (включая банковский и валютный) контроль. Нормы финансового права регулируют деятельность банков, включенных в процесс обслуживания бюджета, порядок выпуска и регистрации ценных бумаг, а также ряд отношений, связанных с ценными бумагами, в которых участвуют банки. К финансовому праву относится также налоговое право, которое, в частности, регулирует отношения с участием банков как налогоплательщиков, налоговых агентов, и как организаций, исполняющих поручения налогоплательщиков о перечислении налоговых и иных обязательных платежей в бюджеты. Кроме того, банки осуществляют отдельные агентские полномочия по контролю за соблюдением их клиентами налогового законодательства. Нормы гражданского права определяют правовое положение участников гражданского оборота, в том числе субъектов банковской деятельности. Кроме того, этими нормами регулируются правила совершения гражданско-правовых сделок, в том числе банковских.

В гражданском законодательстве содержатся общие положения об обязательствах и договорах, применяемых в банковской деятельности, а также предусмотрены специальные виды участия банков и иных кредитных организаций в гражданских правоотношениях. К ним относятся: банковская гарантия, договор финансовой аренды (лизинг), кредитный договор, договор банковского вклада, договор банковского счета, безналичные расчеты, хранение ценностей в банке либо в индивидуальном банковском сейфе и т.п. Следовательно, банковское законодательство базируется на гражданском законодательстве, многие нормы которого либо применяются в банковской деятельности, либо прямо регулируют ее и непосредственно относятся к ней.

Нормы трудового права регулируют взаимоотношения банков и иных кредитных организаций со своими сотрудниками. Это, в частности, вопросы заключения и прекращения трудового договора, регулирования рабочего времени и времени отдыха, оплаты труда, охраны труда, социального страхования и обеспечения, соблюдения правил внутреннего распорядка, дисциплины труда, дисциплинарной и материальной ответственности, вопросы о гарантиях и компенсациях и др.

Нормы уголовного права защищают банковскую деятельность от общественно-опасных деяний, называемых преступлениями. Некоторые из них прямо относятся к сфере банковской деятельности (незаконная банковская деятельность; незаконное получение кредита; незаконное получение и разглашение сведений, составляющих коммерческую или банковскую тайну и т.п.), а другие возможны в деятельности кредитных организаций.

Интеграционные процессы, затронувшие отношения российских банков и иных кредитных организаций с иностранными партнерами, в частности, многочисленные контакты между ними, корреспондентские отношения, присоединение к мировым платежным системам, эмиссия международных пластиковых карточек и дорожных чеков, работа с иностранными ценными бумагами и выход российских банков на мировые фондовые рынки со своими акциями, а также разработка коллективных инвестиционных схем, проектов развития финансовых и банковских услуг, предложений, направленных на расширение сотрудничества между банками и иными кредитными организациями - все это приводит и интенсивному международному сотрудничеству, базой для которого является международное право. В частности, международные договоры широко используются для оформления займов, получаемых российской стороной от Международного валютного фонда (МВФ), Международного банка реконструкции и развития (МБРР), Европейского банка реконструкции и развития (ЕБРР). Россия заключила соглашения с большим числом государств об устранении двойного налогообложения. Важным событием явилось присоединение России к пункту 8 Устава МВФ, согласно которому рубль обрел правовую основу превращения его в конвертируемую валюту. На банковскую деятельность оказывают значительное влияние другие многочисленные соглашения России с иностранными государствами, которые служат международно-правовой базой интеграции российских банков в мировую банковскую систему.

Вышесказанное дает основания утверждать, что банковское законодательство - это специфическое структурное образование в системе российского законодательства, в которое входят нормы различных отраслей права, регулирующих разнообразные аспекты деятельности кредитно-банковской системы. Такое структурное образование одни авторы называют комплексной отраслью законодательства (Е.П. Андреев), другие - комплексной отраслью права (Г.А. Тосунян). По мнению автора, бесспорным является признание банковского законодательства в качестве комплексной отрасли законодательства[5].

Комплексный характер банковского законодательства позволяет относить к нему наряду со специальными банковскими законами и другие федеральные законы, которые содержат нормы, в той или иной мере затрагивающие банковскую деятельность. К ним, в частности, относятся нормы, содержащиеся в ГК РФ, УК РФ, ТК РФ, Законе о валютном контроле и некоторых других.

Специальное банковское законодательство включает в себя Закон о Банке России, Закон о банках, Закон о банкротстве банков, Закон о реструктуризации банков и некоторые другие. Они занимают ведущее место среди источников правового регулирования банковской деятельности, а центральное место среди них занимают Закон о Банке России и Закон о банках.

Закон о Банке России определяет основные цели, функции и полномочия, а также принципы организации и деятельности Банка России. Гражданско-правовой статус Банка России закреплен в ст.2 данного закона. Согласно этой статье Банк России является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и своим наименованием. Уставный капитал и иное имущество Банка России являются федеральной собственностью. В соответствии с целями и в порядке, установленными федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России. Изъятие и обременение обязательствами имущества Банка России без его согласия не допускается. Государство не отвечает по обязательствам Банка России, а Банк России не отвечает по обязательствам государства, за исключением случаев, когда они приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Полномочия и функции органов управления Банком России определены в главе III Закона о Банке России.

Закон о Банке России предусматривает порядок участия Банка России как юридического лица в капиталах кредитных, международных и иных организаций (статьи 7, 8), а также перечень операций, которые может осуществлять Банк России (глава XIII).

В главе IX содержатся нормы, которые регулируют внешнеэкономическую деятельность Банка России.

Главной целью банковского регулирования и надзора, как указано в статье 55 Закона о Банке России, являются поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов кредитных организаций. Банк России осуществляет банковское регулирование и надзор за деятельностью кредитных организаций в порядке, установленном главой Х Закона о Банке России. При этом установлено, что Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Банк Россия имеет полномочия по установлению обязательных для кредитных организаций правил проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности, экономических нормативов. При этом, как указано в ст.57 Закона о Банке России, ему запрещается требовать от кредитных организаций выполнения несвойственных им функций.

В целях осуществления банковского регулирования Банку России предоставлено право применять меры воздействия к кредитным организациям, предусмотренные в статье 75 Закона о Банке России. К ним, в частности, относятся запрет на осуществление отдельных банковских операций, взыскание штрафов, отзыв лицензии на осуществление банковских операций и некоторые другие меры воздействия. Возникающие при этом споры подлежат рассмотрению в арбитражных судах.

Банк России организовывает безналичные расчеты. В статье 80 Закона о Банке России предусмотрено, что Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в РФ. Банк России уполномочен устанавливать правила, формы, сроки и стандарты осуществления безналичных расчетов. При этом общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта РФ и пяти операционных дней в пределах РФ.

Иностранная валюта в качестве средства платежа используется при осуществлении безналичных расчетов за товары и услуги лишь в случаях, установленных федеральными законами.

Структура и принципы организации Банка России закрепляются в нормах главы XIII Закона о Банке России. Территориальные учреждения Банка России не имеют статуса юридического лица. Как указано в статье 84 Закона о Банке России, их задачи и функции определяются Положением о территориальных учреждениях Банка России, утверждаемых Советом директоров Банка России.

Правовое положение и функции коммерческих банков и других кредитных организаций предусмотрены Законом о банках. Этот Закон определяет понятие и виды кредитных организаций, закрепляет структуру банковской системы и определяет перечень нормативных актов, регулирующих банковскую деятельность, порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также предусматривает ряд других вопросов.

Среди подзаконных нормативных правовых актов, к которым традиционно относят указы Президента РФ, постановления Правительства РФ, акты федеральных министерств и ведомств, следует указать на многочисленные нормативные акты Банка России как особый источник правового регулирования банковской деятельности.

Как указывалось выше, в соответствии со ст.6 Закона о Банке России, по вопросам, отнесенным к его компетенции, Банк России издает нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. Эти акты не могут противоречить федеральным законам. Они не имеют обратной силы.

В целях упорядочения своей нормотворческой деятельности Банк России принял Положение о Банке России от 15 сентября 1997 года № 519 «О порядке подготовки и вступления в силу нормативных актов Банка России», который в настоящее время действует в редакции Указания Банка России от 24 июня 1998 года № 262-У.

В соответствии с п.1.2. указанного Положения нормативными актами Банка России являются «акты Банка России, направленные на установление, изменение или отмену норм права как постоянных или временных предписаний, обязательных для круга лиц, определенных Законом о Банке России и настоящим Положением, рассчитанных на неоднократное применение на территории РФ». Банк России принимает нормативные акты по вопросам, отнесенным к его компетенции Законом о Банке России и другими федеральными законами.

В Положении говорится, что если акт Банка России содержит одну и более норм права, то он относится к нормативным актам Банка России и подлежит принятию в соответствии с настоящим Положением и иными нормативными актами Банка России, регулирующими порядок подготовки и введения в действие нормативных актов Банка России.

При этом ни Закон о Банке России, ни вышеуказанное Положение №519 не предусматривают порядок и форму толкования нормативных актов. Эту функцию выполняют различные письма и телеграммы Банка России. Они разъясняют смысл правовых норм, содержащихся в нормативных актах Банка России.

Не являются нормативными актами следующие акты Банка России: распорядительные акты; акты толкования нормативных актов Банка России и (или) иных нормативных правовых актов РФ в сфере компетенции Банка России, если он непосредственно уполномочен давать толкование указанным нормативно-правовым актам; акты, содержащие исключительно технические форматы и иные технические требования; иные акты, не отвечающие признакам нормативного акта Банка России, указанным в п. 1.2 Положения.

Положение дает классификацию нормативных актов Банка России (указания, положения, инструкции), а также устанавливает порядок их разработки, принятия, регистрации и опубликования. В соответствии с ним нормативные акты Банка России могут издаваться в форме:

· указания, если его содержанием является установление отдельных правил по вопросам, отнесенным к компетенции Банка России;

· положения, если его основным содержанием является установление системно связанных между собой правил по вопросам, отнесенным к компетенции Банка России;

· инструкции, если ее основным содержанием является определение порядка применения положений федеральных законов, иных нормативных правовых актов по вопросам компетенции Банка России (в том числе изданных им в форме его указаний и положений).

Нормативные акты Банка России вступают в силу со дня их опубликования в официальном издании Банка России - »Вестнике Банка России». Только в отношении нормативных актов Банка России, непосредственно затрагивающих права, свободы или обязанности граждан, действует правило о регистрации их в Министерстве юстиции РФ в порядке, установленном для регистрации актов федеральных министерств и ведомств. Число актов Банка России, регулирующих банковскую деятельность, в настоящее время приближается к 4 000. Количество действующих актов составляет 2 478, в том числе Положений Банка России - 152, Указаний Банка России - 369, и Инструкций Банка России - 39.

По вопросам контрольной и надзорной деятельности Банком России принято всего 1 552 нормативных акта, из них продолжают действовать 792, в том числе Положений Банка России - 109, Указаний Банка России - 33 и Инструкций Банка России - 125. Перечень основных нормативных актов Банка России регулирующих осуществление им контрольных и надзорных полномочий, приведен в библиографии, прилагаемой к настоящей работе. Наиболее важные акты указаны в главах 2 и 3 публикации.

Решения Конституционного Суда РФ (КС РФ) также являются источником регулирования банковской деятельности. Они издаются в письменной форме, имеют нормативное значение, рассчитаны на неоднократное применение. Постановление КС РФ по конкретному делу распространяется не только на участников конституционного спора, в связи с которым оно было принято, но и на неограниченный круг лиц.

Среди актов КС РФ, содержащих нормы, регулирующие банковскую деятельность, в качестве примера можно привести постановление КС РФ от 23 декабря 1997 года «По делу о проверке конституционности пункта 2 статьи 855 ГК РФ и части 6 статьи 15 Закона РФ «Об основах налоговой системы в Российской Федерации» в связи с запросом Президиума Верховного Суда РФ; а также Определение КС РФ от 14 декабря 2000 года по запросу Верховного Суда РФ о проверке конституционности части 3 статьи 75 Закона о Банке России.

В заключение следует отметить, что среди иных источников, регулирующих банковскую деятельность, следует также назвать правовые обычаи (банковскую практику), нормативные договоры (например, межгосударственные и межбанковские), а также локальные акты, принимаемые органами управления кредитных организаций по вопросам регулирования внутренних отношений в банках, порядка учета, хранения и использования ценностей, регистрации счетов, осуществления делопроизводства и т.п.

2. Кредитование физических лиц

2.1 Порядок разработки кредита и его реализация

Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля Банка и оказывает влияние, прежде всего, на продуктовый ряд. Нацеленность на комплексность обслуживания влечет за собой создание самого широкого спектра услуг, банковских продуктов и инструментов для всех целевых групп потребителей. Банк проводит процентную политику, основанную на экономической эффективности кредитных операций и поддержании необходимого уровня процентной маржи, учете рыночной конъюнктуры.

За счет повышения гибкости условий кредитования, расширения продуктового ряда, учета индивидуальных потребностей клиента планируется повысить конкурентоспособность кредитных продуктов банка. Будет обеспечена доступность кредитов для максимального числа платежеспособных заемщиков при эффективной рекламной поддержке. При предоставлении кредита особое внимание будет уделяться консультированию и оказанию дополнительных услуг клиентам Банка.

По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения планируется увеличить долю кредитов физическим лицам в кредитном портфеле банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения. Банк предполагает повысить свою долю на рынке кредитования населения до 30%. Рост кредитного портфеля будет происходить за счет увеличения объемов потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья. Получит дальнейшее развитие овердрафтное кредитование по карточным счетам клиентов.

Продвижение новых продуктов и банковских услуг осуществляется с учетом потребностей различных возрастных и социальных групп населения в кредитах: на образовательные цели; на потребительские цели для молодых семей; на покупку потребительских товаров и неотложные нужды под заклад золотых слитков и монет из драгоценных металлов; на покупку жилья на финансируемых банком объектах жилищного строительства; на различные цели работникам финансово устойчивых предприятий и организаций под корпоративные гарантии. В рамках реализации федеральных программ, а также региональных программ Томской области банк будет сотрудничать с местными органами власти по расширению ипотечного кредитования населения. Учитывая повышение деловой активности населения в сфере малого бизнеса, особое внимание уделено операциям кредитования частных предпринимателей.

Лимит самостоятельного кредитования на одного ссудозаемщика определяется сектором рисков банка на основании предложений Управления кредитования, исходя из следующих показателей деятельности отделения:

- использование лимитов, установленных на предыдущий квартал;

- динамики показателей кредитования (объемов выдачи, уровней срочной, просроченной задолженности);

- выполнение показателей бизнес-плана;

- оценки профессиональных качеств кредитных работников;

- результатов проверок кредитной работы в Отделении;

- исполнение Отделением инструктивных материалов ЦБ РФ, СБ РФ.

Кредиты в пределах установленного лимита самостоятельного кредитования рассматриваются и выдаются Отделением самостоятельно после утверждения на Комитете Отделения. Кредиты, превышающие установленный лимит, после утверждения на Комитете Отделения, предоставляются на рассмотрение в Управление кредитования Банка.

Решением Комитета Банка возможны 3 варианта взаимодействия Банка с заемщиком:

- разрешается заключение кредитного договора с клиентом;

- на определенный срок для значимых клиентов Отделения устанавливается самостоятельный лимит индивидуального кредитования. В пределах этого срока и лимита Отделение вправе заключать кредитные договора самостоятельно;

- не разрешается заключать кредитные договора с клиентом.

Самостоятельный лимит индивидуального кредитования устанавливается только для клиентов Отделения, удовлетворяющих одновременно следующим условиям:

· наличие положительной кредитной истории в банке;

· среднемесячный кредитовый оборот по расчетному счету в банке (без учета предоставленных кредитных ресурсов) за последние 6 месяцев и планируемый среднемесячный кредитовый оборот по расчетному счету в банке в течении срока действия кредитного договора сопоставим с суммой полученных заемщиком кредитных ресурсов;

· использование заемщиком других продуктов и услуг, предлагаемых банком (приобретение векселей банка, инкассация).

Ограничения, устанавливаемые на кредитный портфель. Оптимальное соотношение остатка ссудной задолженности к работающим активам банка устанавливается в размере не выше 50 % и определяется исходя из утвержденного годового Бизнес-плана банка. Это соотношение может пересматриваться только при изменении Бизнес-плана. При превышении данного соотношения на 10 % Управление кредитования Банка извещает Отделение о достижении предельной границы соотношения, после чего все лимиты самостоятельного кредитования, установленные для их прекращают свое действие.

В целях создания диверсифицированного кредитного портфеля устанавливаются дополнительные ограничения на кредитные операции банка.

2.2 Проблемы повышения эффективности банковского обслуживания физических лиц

Одной из приоритетных задач для коммерческого банка является повышение эффективности обслуживания своих клиентов. Решение этой задачи в значительной степени определяется следующим:

Во-первых, требуется донести информацию об услугах банка как можно большему числу действующих и потенциальных клиентов банка. Эта информация должна быть по возможности актуальной и доступной в любое время обращения к ней на сайт ИП. Для поиска необходимой информации должна быть реализована удобная поисковая функция.

Во-вторых, сам состав информации должен быть максимально полным, т.е. отражать как перечень полной номенклатуры услуг банка для своих клиентов и партнёров, так и множество другой информации, так или иначе связанной с работой банка.

В-третьих, информация должна быть представлена в структурированном, легко читаемом виде и сопровождаться при необходимости иллюстративным или графическим материалом.

В-четвёртых, пользователю этой информации должна быть предоставлена возможность, напрямую обращаться к представителям или к службам банка для оперативного решения возникающих вопросов, а также для осуществления других видов On-line взаимодействия.

В-пятых, вся информация, связанная с информационным обслуживанием клиентов, должна накапливаться и соответствующим образом обобщаться с целью улучшения планирования работы с существующими и потенциальными клиентами и партнёрами[6].

Один из важнейших технологических факторов розничного банковского бизнеса - физическая доступность услуг для клиента, которую обеспечивают[7]:

1) филиалы, отделения и дополнительные офисы банка, где клиент может получить нужный ему сервис, а также торговые точки, где тоже можно получить необходимые кредиты;

2) банкоматы, «конвертные вклады», эквайринг в торговых точках, где взаимодействие с клиентами осуществляет «механический банкир»;

3) интернет-обслуживание физических лиц («электронный банкир»).

Когда речь заходит о роли автоматизации в развитии розничного обслуживания, то, как правило, подразумевается использование именно «механических банкиров», но их возможностями далеко не исчерпывается арсенал высоких технологий. Так, если кредитное учреждение делает акцент на привлечении средств, особая роль отводится именно филиальной сети. Поскольку для наших сограждан банковский вклад - это совсем не простое и даже рискованное предприятие, то в первую очередь их надо убедить, что банку можно доверять, что хранить в нем деньги удобно, надежно и выгодно и что различные банковские сервисы открывают для клиентов новые возможности. Это может сделать только человек. Приходя в банк по чьей-то рекомендации, вкладчик на основании диалога с персоналом офиса принимает решение о том, стоит ли ему сотрудничать с этим кредитным учреждением и в каких масштабах. На первых порах он будет общаться с банком «очно», и только впоследствии, возможно, начнет пользоваться другими видами сервиса - механическими или электронным, по-прежнему продолжая консультироваться с сотрудниками банка (операционистом, сотрудником клиентской службы или куратором). Поэтому при обслуживании физических лиц нужна сеть дополнительных офисов, плотность которой должна обеспечивать необходимый уровень удобства для клиентов. Интернет-обслуживание физических лиц занимает в настоящее время третье место в розничном банковском бизнесе вслед за услугами «механических банкиров». Пока услуги «электронного банкира» не очень востребованы населением, особенно в региональных банках. Однако значимость его неоспорима при работе с менеджментом корпоративных клиентов, а в перспективе и со всеми остальными частными лицами.

Главная проблема при создании территориальной сети банка - обеспечение работы по единой технологии во всех филиалах и отделениях. При этом надо помнить, что:

· политика розничного обслуживания определяется, как правило, в едином центре - головном офисе или региональном управлении банка;

· нужно предоставить клиенту возможность получать необходимые ему услуги в разных отделениях банка (известно, что физические лица предпочитают общаться с банком очно);

· каналы связи в большинстве российских регионов (в основном это обычные телефонные линии) имеют ограниченную пропускную способность;

· квалификация персонала в территориально удаленных подразделениях ниже, чем в центральном или региональном офисе (как правило, в небольших городах и населенных пунктах).

Сегодня можно констатировать, что создана целая индустрия автоматизации работы банка с физическими лицами. Профессиональные разработчики специализированных программных продуктов стараются учитывать сегодняшнюю конъюнктуру розничного банковского бизнеса и автоматизируют различные его направления.

Базы данных и алгоритмы работы системы автоматизации розничных банковских услуг RS-Retail, применяемые в некоторых больших коммерческих банках обеспечивают одновременное обслуживание большого количества клиентов и высокую скорость работы. Для этого в системе реализованы:

· автоматическое выполнение процедур обслуживания физических лиц (обработка договоров, заключенных с частными вкладчиками; начисление и причисление процентов за использование средств; расчет и перерасчет процентов в соответствии с требованиями Положения Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26 июня 1998 г. N 39-П);

· массовое проведение операций по счетам вкладчиков - предусмотрена возможность объединять счета в группы для последующего выполнения по каждой группе типовых операций, определенных условиями договора;

· многофункциональный механизм гибкой настройки операций и эргономичный интерфейс, обеспечивающий высокую скорость обслуживания (каждая операция регламентирована по шагам, и пользователи работают в заранее определенных рамках - им не нужно задумываться об очередности и корректности выполнения действий).

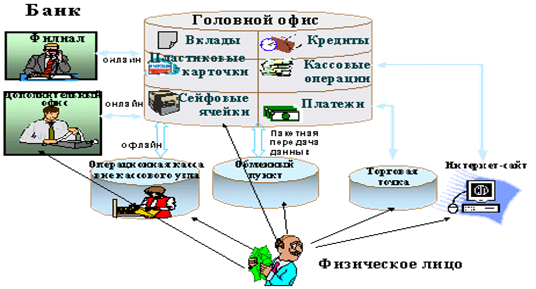

Наращивая объем операций, связанных с предоставлением розничных банковских услуг, кредитному учреждению предстоит позаботиться о создании сети дополнительных офисов, операционных касс и обменных пунктов, а также обеспечить возможность удаленного управления счетами через Интернет. Четкая работа всех подразделений, участвующих в процессе обслуживания физических лиц, немыслима без организации оперативного обмена данными (Приложение А).

В системе ИТ-банков предусмотрены различные технологии информационного обмена между подразделениями:

· онлайн - взаимодействие осуществляется в рамках единой централизованной базы данных в режиме реального времени;

· офлайн - файловый обмен информацией с выполнением репликации данных или без него.

Права доступа к счетам (в том числе и других филиалов) гибко регулируются по видам счетов, операциям и пользователям. Механизмы распределения прав доступа позволяют гибко настроить рабочие места сотрудников банка в соответствии с их должностными инструкциями.

С точки зрения кредитных учреждений, розничные клиенты - это та аудитория, на примере которой преимущества интернет-обслуживания проявляются особенно ярко. В самом деле: клиентов много, но объем операций каждого невелик. Прибыли они приносят меньше, чем юридические лица, поэтому крайне желательно снизить операционные расходы. Вот здесь-то интернет-обслуживание даст фору традиционным видам услуг и системам класса «клиент-банк». Да и обходятся интернет-приложения дешевле, поскольку не требуют установки и сопровождения программного обеспечения на стороне клиента. И хотя доля пользователей систем интернет-банкинга в российском обществе невелика, но если даже они составляют всего 1 % населения страны, то, учитывая общую численность ее жителей, это довольно внушительный рынок.

Многие банки до сих пор рассматривают интернет-обслуживание физических лиц как экспериментальное направление и не планируют серьезных капиталовложений в эту сферу деятельности. Поэтому в настоящее время актуально относительно недорогое компактное решение, с помощью которого можно предоставлять клиентам стартовый набор необходимых услуг. По мере увеличения клиентской базы и роста потребностей клиентов, функционал системы будет расширяться[8].

Одно из самых существенных достоинств средств автоматизации дистанционного розничного обслуживания - удобство их применения. Если интернет-сервис окажется некомфортным, а освоить его будет нелегко, то им просто никто не воспользуется. Обычно при создании приложения прежде всего определяют, на какую аудиторию оно рассчитано, и в зависимости от этого разрабатывают его идеологию и пользовательский интерфейс. Во-первых, далеко не каждый человек знаком с бухгалтерскими понятиями и терминами. Во-вторых, потенциальный клиент, конечно, должен иметь навыки работы с компьютером, но не обязан ориентироваться в море нормативно-законодательных документов, требования которых соблюдает в своей работе банк.

Эффективность и прибыльность розничного банковского бизнеса во многом определяются применяемыми в этой сфере информационными технологиями. Гибкие и многофункциональные программные продукты «R-Style Softlab» обеспечивают комплексную автоматизацию обслуживания физических лиц в любом кредитном учреждении независимо от его масштаба, филиальной структуры, номенклатуры и объема выполняемых операций. Кроме того, наши разработки устремлены в будущее, поскольку в них используются новейшие сетевые решения и современные средства коммуникаций, позволяющие розничным клиентам управлять своими счетами, что называется, не выходя из дома.

В Томских коммерческих банках функционирует отдел информатики и автоматизации, который занимается проектированием, разработкой и сопровождением информационно-программного обеспечения, а также он контролирует внедрение и эксплуатацию разработанных программных продуктов по всем отделам банка. Кроме того данный отдел вносит предложения по внедрению современных усовершенствованных программ.

На сегодняшний день банки используют следующие программы:

· программный комплекс «Финансовый стратег», который предназначен для высшего звена финансовых руководителей, а также подразделений, занимающихся управлением финансами. Данная программа обеспечивает решение основных стратегий и целевых задач банка по управлению активами и пассивами.

· «Банковский аналитик», эта программа предназначена для финансово-экономических служб банка, которые занимаются кредитованием юридических лиц, и позволяет оценить финансово экономическое состояние заемщиков, рассчитать показатели эффективности инвестиционного проекта, разработать технику – экономическое обоснование кредита.

Заключение

Банки и другие кредитные организации играют чрезвычайно важную роль в экономической жизни общества. Обеспечение стабильности банковской системы представляет значительный интерес для общества и является одной из важных функций государства, осуществление которой связано с решением задач укрепления правопорядка в сфере банковской деятельности. Кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Банковское кредитование осуществляется при строгом соблюдении принципов кредитования:

· возвратность и срочность кредитования;

· дифференцированность кредитования;

· обеспеченность кредита;

· платность банковских ссуд;

· целевой характер кредита.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основного принципа и приводит к банкротству банка. Поэтому совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки – банка и заемщика.

Эффективность и прибыльность розничного банковского бизнеса во многом определяются применяемыми в этой сфере информационными технологиями. Гибкие и многофункциональные программные продукты обеспечивают комплексную автоматизацию обслуживания физических лиц в любом кредитном учреждении независимо от его масштаба, филиальной структуры, номенклатуры и объема выполняемых операций. Кроме того, наши разработки устремлены в будущее, поскольку в них используются новейшие сетевые решения и современные средства коммуникаций, позволяющие розничным клиентам управлять своими счетами, что называется, не выходя из дома.

Глоссарий

| № | Понятие | Определение |

| 1. | Кредит | предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений |

| 2. | Перераспределительная функция кредита | в условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль |

| 3. | Экономия издержек обращения | реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов |

| 4. | Ускорение концентрации капитала | процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования |

| 5. | Обслуживание товарооборота | в процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги |

| 6. | Ускорение научно-технического прогресса | нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов |

| 7. | Кредит | это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование |

| 8. | Кредитные операции | отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности |

| 9. | Банковское законодательство | специфическое структурное образование в системе российского законодательства, в которое входят нормы различных отраслей права, регулирующих разнообразные аспекты деятельности кредитно-банковской системы |

Список использованных источников

1. Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Гарант. – 2009.

2. Федеральный закон от 25 февраля 1999 г. N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» // Гарант. – 2009.

3. Приказ ЦБ РФ от 18.06.1997 № 02-263 «Об утверждении правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к плану счетов бухгалтерского учета в кредитных организациях Российской Федерации» // Гарант. – 2009.

4. Указание ЦБ РФ от 24.10.1997 № 7-У «О порядке составления и предоставления отчетности кредитными организациями в Центральный Банк Российской Федерации» // Гарант. – 2009.

5. Инструкция ЦБ РФ от 01.10.1997 г. № 1 «О порядке регулирования деятельности банков» // Гарант. – 2009.

6. Инструкция ЦБ РФ № 86-И, ГТК РФ № 01-23/26541 от 13.10.1999 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию выручки от экспорта товаров» // Гарант. – 2009.

7. Инструкция ЦБ РФ № 65 от 11.09.1997 «О порядке осуществления надзора за банками, имеющими филиалы» // Гарант. – 2009.

8. Инструкция ЦБ РФ № 17 от 01.10.1997 «О составлении финансовой отчетности» // Гарант. – 2009.

9. Инструкция ЦБ РФ № 62а от 30.06.1997 «О порядке формирования резерва на возможные потери по ссудам» // Гарант. – 2009.

10. Положение ЦБ РФ № 2-П от 12.04.2001 «О безналичных расчетах в Российской Федерации» // Гарант. – 2009.

11. Положение № 56 от 25.03.1997 «О порядке ведения кассовых операций в Кредитных организациях на территории Российской Федерации» // Гарант. – 2009.

12. Положение № 14-П от 05.01.1998 «О правилах организации наличного денежного обращения на территории Российской Федерации» // Гарант. – 2009.

13. Положение № 244 от 01.03.1996 «О порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций» // Гарант. – 2009.

14. Положение ЦБ РФ от 28 августа 1997 г. № 509 «Об организации внутреннего контроля в банках» // Гарант. – 2009.

15. Положение ЦБ РФ № 39-П от 26.06.1998 «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» // Гарант. – 2009.

16. Письмо ЦБ РФ от 04.06.96 № 25-1-601 «О методических рекомендациях по проверке кассовой работы» // Гарант. – 2009.

17. Письмо ЦБ РФ № 139-Т от 27.07.2000 «О рекомендациях по анализу ликвидности кредитных организаций» // Гарант. – 2009.

18. Положение ЦБ РФ «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской Федерации», от 30 марта 1996 г. N 02-77 // Гарант. – 2009.

19. Указание ЦБР от 20 октября 1998 г. № 383-У «О порядке совершения юридическими лицами - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации» // Гарант. – 2009.

20. Указание ЦБР от 14 ноября 2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» // Гарант. – 2009.

21. Временный порядок открытия и ведения расчетных, текущих и бюджетных счетов юридических лиц в учреждениях Сберегательного банка Российской Федерации (Сбербанка России) от 24 апреля 1997 г. N 199-р // Гарант. – 2009.

22. Порядок составления аудиторского заключения о достоверности бухгалтерской отчетности кредитной организации, подготовленной по итогам деятельности за год» (Одобрено Экспертным комитетом при ЦБР по банковскому аудиту 8 сентября 1998 г., Протокол N 4) // Гарант. – 2009.

23. Анализ экономики. Страна, рынок, фирма / Под ред. проф. В.Е. Рыбалкина.- М.: Междунар. отношения, 2001. - 304 с.

|

24. Банки и банковское дело / Под ред. И.Т. Балабанова. - СПб: Питер, 2000. - 256 с. 25. Банковское дело / Под ред. В. И. Колесникова, Л. П. Кроливецкой. – М.: Финансы и статистика, 2001. – 464 с. 26. Банковское дело / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2000. – 456 с. 27. Батракова Л. Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2001. – 344 с. |

28. Усоскин В. М. Современный коммерческий банк: управление и операции. – М.: «Все для вас», 2002. – 654 с.

| 29. Фабричнов С. А., Сысоева Е. В., Затонских И. Т. Деньги, банки и банковские операции. – Воронеж: «Инфа», 2002. – 543 с. |

30. Чекмарева Е. Н. Лизинговый бизнес. – М.: «Экономика», 2004. – 217 с.

Приложение А

Схема информационного обмена в розничном банковском обслуживании

[1] Чекмарева Е. Н. Лизинговый бизнес. – М.: Экономика, 2004. – С. 4.

[2] Фабричнов С. А., Сысоева Е. В., Затонских И. Т. Деньги, банки и банковские операции. – Воронеж: Инфа, 2002. – С. 5.

[3] Усоскин В. М. Современный коммерческий банк: управление и операции. – М.: Все для вас, 2002. – С. 6.

[4] Банки и банковское дело / Под ред. И.Т. Балабанова - СПб: Питер, 2000. - С. 9.

[5] Анализ экономики. Страна, рынок, фирма / Под ред. проф. В.Е. Рыбалкина.- М.: Междунар. отношения, 2001. - С. 9.

[6] Батракова Л. Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2001. – С. 8.

[7] Банковское дело / Под ред. О. И. Лаврушина. - М.: Финансы и статистика, 2000. – С. 8.

[8] Банковское дело / Под ред. В. И. Колесникова, Л. П. Кроливецкой. – М.: Финансы и статистика, 2001. – С. 7.