Курсовая работа: Кредитование физических лиц коммерческими банками

СОДЕРЖАНИЕ

Введение

1. Общие положения кредитования

1.1. Классификация кредитов, выдаваемых населению и их характеристика

1.2. Принципы кредитования

1.3 Кредитный договор

2. Порядок кредитования физических лиц коммерческими банками

2.1. Порядок предоставления кредита

2.2. Порядок погашения кредита и уплаты процентов

2.3. Кредитный риск и методы управления им

3. Кредитование физических лиц коммерческими банками

(на примере Свердловской области)

Заключение

Список использованных источников и литературы

Приложения

Введение

Кредитование населения и предприятий относится к традиционным видам предоставляемых банком услуг. С каждым годом оно получает все наибольшее развитие и распространение. Не случайно банк называется кредитным институтом. Наибольшая часть активов банков по-прежнему помещена в кредитные операции. В 2003 году практически все крупнейшие российские банки вышли на рынок с полномасштабными программами кредитования населения, что в конечном итоге привело к прорыву на рынке. Наблюдается настоящий бум кредитования через сети торгово-сервисного обслуживания. Потребителем розничных банковских услуг являются самые разные клиенты, представители разнообразных социальных групп. Так, например, молодежь все больше обращается в банк за получением кредита на обучение. Несомненно, эти события можно назвать переломными для российского рынка банковского обслуживания и банковской системы в целом.

Актуальность потребительского кредитования для банков сегодня очевидна. Банкиры сходятся на том, что и дальше потребительское кредитование будет расти опережающими темпами, однако основными игроками на нем будут крупные и некоторые средние банки, имеющие широкую филиальную сеть. По прогнозам специалистов, российский рынок потребительского кредитования будет стремительно развиваться еще в течение ближайших пяти лет, а через два года каждый третий автомобиль и каждая пятая покупка бытовой техники будут оформляться в кредит. Но наиболее активно в ближайшие годы будут развиваться овердрафтное кредитование по банковским картам, авто-кредитование и ипотека.

Кредитованием физических лиц заинтересовались даже те банки, которые никогда этим не занимались. И в настоящее время в России в современных условиях кредитование физических лиц осуществляют все коммерческие банки. В данный момент происходит перестройка банковского сектора на новые методы работы, так как рынок крупных корпоративных клиентов поделен, и поэтому кредитным учреждениям необходимо ориентироваться на массового заемщика.

По теме потребительского кредитования сейчас стали проводиться различного рода мероприятия — конференции, семинары, практикумы, а правительство даже намерено разработать специальный законопроект о потребительском кредитовании, чтобы защитить добросовестных потребителей от недобросовестных банков, и наоборот.

Так же следует отметить, что банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Целью данной работы является изучение способов, методов и форм кредитования физических лиц коммерческими банками.

Данная цель достигается путем решения следующих задач:

- изучение методов кредитования физических лиц;

- исследование основных принципов кредитования физических лиц;

- рассмотрение видов кредитов, выдаваемых населению;

- изложение порядка предоставления и погашения кредитов и уплаты процентов по нему;

- анализ кредитного договора;

- рассмотрение кредитного риска и методов управления им.

Объектом исследования данной работы является кредитование физических лиц коммерческими банками.

Предметом исследования явились нормативно-правовые акты Российской Федерации (Гражданский кодекс РФ), регулирующие отношения по поводу заключения кредитного договора, а также труды ведущих ученых в области финансов и денежного обращения, экономистов (А.Ю. Казака, Марамыгина М.С., О.И. Лаврушина, Г.М. Колпакова), материалы периодических изданий и дополнительные источники информации, отражающие суть данной проблемы на современном уровне.

1. Общие положения кредитования

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками.

Кредитные операции – самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т.д.

Потребительский кредит выражается главным образом в предоставлении отсрочки платежа за товары лицам, купившим эти товары для потребления.

1.1. Классификация кредитов, выдаваемых населению

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. Цель заимствования средств – потребление.

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и т.д.

По целевому направлению ссуды могут быть целевыми (на образование, под залог ценных бумаг, ипотечные) и нецелевыми (на неотложные нужды, овердрафт). По обеспечению различают ссуды необеспеченные (бланковые), и обеспеченные. В качестве обеспечения могут выступать: залог, поручительство, гарантии, страхование. При выдаче кредита банки отдают предпочтение поручительству и залогу. По способу предоставления ссуды делятся на разовые и возобновляемые. В группу возобновляемых (револьверных) кредитов включаются кредиты по единым активно – пассивным счетам в форме овердрафта.

Овердрафт - это допущение дебетового остатка на счете клиента. Во многих странах клиентские овердрафты запрещены законодательно (однако они активно используются в Великобритании). Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднерыночную.

Крайне востребованы ипотечные кредиты, т.е. кредиты на недвижимость.

В настоящее время коммерческие банки России могут предоставлять 3 вида жилищных ипотечных кредитов:

1. Краткосрочный или долгосрочный кредит, предоставленный заемщикам на приобретение и обустройство земли под предстоящее жилищное строительство, – земельный кредит.

2. Краткосрочный кредит на строительство (реконструкцию) жилья, предоставленный для финансирования строительных работ, - строительный кредит.

3. Долгосрочный кредит для приобретения жилья, - кредит на приобретение жилья.

Внешторгбанк выдает такие ссуды на срок до 15 лет, ставка 18% годовых. «Уралсиб» – также под 18%, но на 10 лет. Заместитель председателя правления Акибанка Раниза Баширова выделяет ипотечное кредитование как наиболее актуальное направление деятельности и считает, что развивать ипотеку очень перспективно. Сегодня ипотекой пользуются менее 1% населения (для сравнения: на Западе более 90% жилья покупается в кредит). «Рынок ипотечных кредитов еще не сформировался: далека от совершенства законодательная база, люди боятся брать большие кредиты на долгий срок, качество массового жилья пока оставляет желать лучшего, — говорит ведущий специалист управления маркетинга по работе с частными клиентами Росбанка Леонид Еремин. — Однако процесс идет, люди постепенно привыкают к кредитам».[1]

Если вы хотите получить взаймы просто деньги, а не бытовую технику, машину или квартиру, то следует обращаться в банки, предоставляющие кредиты на неотложные нужды (КНН). Этот кредит удобен тем, что не привязан к предмету покупки и заемщик может распоряжаться деньгами по своему усмотрению. Даже если в анкетах-заявлениях на получение КНН и есть пункт «назначение кредита», проверять достоверность указанной в нем информации банк не будет. КНН позволяет приобретать товары, не доступные с помощью обычных целевых кредитов.

По срокам кредитования потребительские ссуды подразделяют на:

· краткосрочные (сроком до 1 года)

· среднесрочные (сроком от 1 года до 3-5 лет)

· долгосрочные (сроком свыше 3-5 лет)

В настоящее время в связи с общей экономической нестабильностью, деление потребительских ссуд по срокам носит условный характер. Банки, предоставляя ссуды, делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Краткосрочную ссуду можно оформить на неопределенный срок или до востребования.

По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. Кредиты без рассрочки имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением и с неравномерным периодическим погашением. Для банка выгоднее, чтобы сумма погашалась периодически в течение всего периода действия договора, потому что это высвобождает кредитные ресурсы для новых возможностей и ускоряет оборачиваемость кредита[2]. Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком. Косвенный банковский кредит подразумевает наличие посредника в кредитных отношениях банка с клиентом. Такими посредниками по большей части выступают предприятия розничной торговли.[3]

1.2. Принципы кредитования

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса. На основе таких принципов определяется порядок выдачи и погашения ссуд, их техническое и документационное оформление. В условиях разумного ведения банковского дела необходимо учитывать воздействие только объективных принципов, не зависящих от переменных факторов. К их числу относят следующие принципы кредитования: срочность и возвратность, платность, обеспеченность, дифференцированность и планово - целевой характер использования кредита[4].

Рассмотрим подробнее каждый из принципов:

Срочность кредитования представляет собой необходимую форму

возвратности кредита, т.е. кредит должен быть не только возвращен, но и возвращен в строго определенный срок. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение. Соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Для каждого отдельного заемщика соблюдение срочности возврата открывает возможность получения в банке новых кредитов, а так же позволяет соблюсти свои экономические интересы, не уплачивая повышенных процентов за просроченные ссуды.

Возвратность. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств за счет предоставившей её кредитной организации, что обеспечивает возобновление кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. "Золотое" банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Платность банковских ссуд означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода «цена» кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

Основные факторы, которые современные коммерческие банки учитывают при установлении платы за кредит:

· ставка рефинансирования ЦБ РФ;

· средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

· спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

· структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

· степень риска для банка в зависимости от обеспечения;

· средняя процентная депозитная ставка.

Процентные ставки за кредит могут быть фиксированными и плавающими, что предусматривается в кредитном договоре. Фиксированные процентные ставки остаются неизменными в течение всего срока ссуды. Плавающие ставки колеблются в зависимости от условий денежного рынка, изменения размера процентов по депозитам, складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики и финансов заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением заемщика.

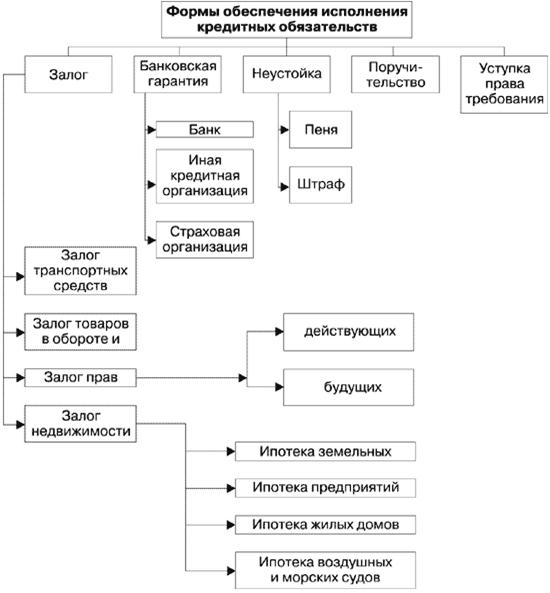

Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Данный принцип подразумевает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В качестве обеспечения своевременного возврата ссуды кредиторы по договору принимают залог, поручительство (гарантию) и обязательства в других формах, принятых практикой (см. приложение №1). В обеспечение ссуды банки могут принимать от заемщиков в залог любое его имущество, в том числе здания, сооружения, товарно-материальные ценности, товарораспорядительные документы, векселя и другие долговые обязательства, ценные бумаги (акции, облигации, казначейские обязательства и др.), иностранную валюту.

В залог принимается только имущество, свободное от залога, которое находится в собственности заемщика или принадлежит ему на праве полного хозяйственного ведения. Принимаемые банком в залог товары должны быть застрахованы за счет заемщика от риска утраты и повреждения в размерах, покрывающих возможные убытки банка при наступлении страхового случая и неисполнения заемщиком обязательств перед банком.

Например, основной формой обеспечения возврата жилищного ипотечного кредита является ипотека:

· залог готового индивидуального жилья вместе с земельным участком, на котором оно находится

· залог земельного участка под строительство жилого объекта

· залог объекта незавершенного жилого объекта

· залог объекта незавершенного жилищного строительства вместе с земельным участком

В некоторых случаях кредит может предоставляться без обеспечения, тогда он называется «бланковым».

К поручительствам и залогам банки подходят по-разному. Например, «Уралсиб» выдает кредиты на покупку автотранспорта без поручителей, только под залог приобретаемого автомобиля – если сумма не превышает 500 тыс. руб. Напротив, Внешторгбанк всегда требует поручительство: для сумм до $2 тыс. – одного лица, $2–5 тыс. – двух, свыше $5 тыс. – трех. Сотрудники банка считают, что особых затруднений это требование у клиентов не вызывает. Ирина Шипова, начальник отдела кредитования екатеринбургского филиала Внешторгбанка: «Когда заходит речь о поручителях, человек нередко пугается: это сложно, где ж я их возьму? Но страх проходит, когда начинаешь объяснять, что в качестве поручителя может выступать супруг, родственники, коллеги. Ведь если заемщику доход позволяет получить кредит, он, как правило, работает в организации, достойно оплачивающей труд сотрудников. Поэтому всегда можно найти людей, которые за тебя поручатся»[5]. Обычно к поручителям предъявляются те же требования, что и к заемщику: прежде всего солидные официальные доходы.

Размеры и виды обеспечения зависят от финансового положения заемщика условий ссуды, отношений с заемщиком. Для рыночной экономики проблема возврата кредита становится все более актуальной. В связи с этим практика применения различных способов кредитов должна расширяться и совершенствоваться.

Дифференцированность кредитования. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Он должен выдаваться не всем потенциальным заемщикам, которым требуется, а только отобранным по их кредитоспособности. Отбор заключатся в том, что перед заключением кредитного договора специалисты кредитного отдела банка анализируют кредитоспособность будущего заемщика и изучают факторы, которые могут повлечь за собой непогашение кредита. Данный принцип кредитования направлен на снижение риска возможных убытков, связанных с не возвратом или несвоевременным возвратом заемщиком кредитной суммы.

Целевое использование кредита распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. При осуществлении кредитования кредитор анализирует цели, на которые заемщик испрашивает средства, а так же денежный поток, возникающий после реализации кредитуемого проекта.[6] Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения повышенного ссудного процента.

1.3. Кредитный договор

В процессе хозяйственной деятельности из-за временного недостатка собственных средств у граждан возникает потребность привлечения заемных средств для покрытия текущих затрат либо для капитальных вложений. Одним из основных путей удовлетворения потребностей в денежных средствах является получение их по кредитному договору.

Кредитный договор – гражданско – правовой договор, по которому банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё.[7] Согласно ГК РФ, кредитный договор должен быть заключен в письменной форме.

Правовое регулирование отношений по кредитному договору осуществляется Гражданским кодексом РФ (части 1 и 2), законодательными актами Российской Федерации, приказами Банка России и др.

Кредитный договор считается заключенным с момента передачи денег заемщику, если стороны по договору не обусловили представления кредита наступлением каких-либо иных условий. Местом заключения кредитного договора является место жительства гражданина или место нахождения банка, предложившего заключить такой договор. Денежные средства считаются врученными заемщику с момента фактического поступления во владение заемщика в месте заключения договора.

Так, в случае если кредит выдается физическому лицу для потребительских нужд, то денежные средства должны быть вручены наличными в месте его жительства. В договоре с физическим лицом может быть предусмотрено и получение денег в безналичном порядке, то есть с момента поступления денег на указанный гражданином счет в банке.

Кредитный договор считается заключенным при соблюдении двух условий: первое – соблюдение его формы и второе – достижении по всем его существенным условиям.

При этом существенными являются следующие условия:

- о предмете договора;

- получение процентов по кредитному договору;

- все те условия, относительно которых по заявлению одной из сторон настаивали на нотариальном удостоверении кредитного договора, хотя по закону этого не требуется.

Несоблюдение этих условий влечет за собой признание договора незаключенным.

Важным этапом в ходе подготовки к подписанию кредитного договора является оценка кредитоспособности клиента – заемщика и риска, связанного с выдачей кредита. В случае положительного решения, заемщику об этом сообщается, и затем стороны приступают к оформлению кредитного договора.

Оформление кредитного договора осуществляется путем заключения между банком и его клиентом соответствующего договора, отвечающего требованиям Гражданского кодекса Российской Федерации и содержащего основные условия предоставления и погашения размещаемых банком денежных средств ежеквартально.

Предметом кредитного договора являются денежные средства, которые предоставляются заемщику с условием их возвратности и уплаты процентов на эту сумму.

Что касается размера кредита, обеспечения условий погашения и других условий, то они определяются сторонами в договоре.

Нарушение обязанностей, предусмотренных для сторон по кредитному договору, влечет ответственность как кредитора, так и заемщика в форме возмещения убытков, а поэтому в кредитном договоре обязательно необходимо прописать все права и обязанности сторон, и прежде всего кредитный договор должен в себя включать условия о сумме кредита, объектах кредитования, сроке возврата кредита, проценте, залоге и др..

Заемщик по кредитному договору обязан соблюдать целевое использование полученных по кредиту денежных средств. При нарушении заемщиком этого условия кредитного договора банк вправе требовать от заемщика досрочного возврата кредита и оплаты причитающихся процентов, если иное не предусмотрено договором.

Наличие и сохранность заложенного по кредиту имущества проверяется банком в соответствии с условиями договора

Структуры типового кредитного договора:

Преамбула, где указываются наименования сторон, организационно-правовая форма каждой из них.

1. Предмет и сумма договора

В данном разделе уточняется вид кредита (укрупненный объект, совокупный объект, целевая ссуда на отдельную сделку), цель, сумма кредита, порядок регулирования предельного уровня (кредитная линия с правом или без права превышения, лимит).

2. Порядок предоставления и погашения ссуды

Раскрывается конкретный механизм выдачи и погашения ссуды с указанием предельного срока.

3. Способы гарантии возврата кредита (залог, гарантия, поручительства, страхование).

4. Условия кредитования

Указывается, каких уровней кредитоспособности должен придерживаться заемщик.

5. Процентные ставки и комиссионное вознаграждение

6. Обязательства сторон

7. Санкции при невыполнении условий договора

8. Порядок разрешения споров

9. Срок действия договора

10. Юридические адреса сторон

11. Подписи сторон.

2. Порядок кредитования физических лиц коммерческими банками

2.1. Порядок предоставления кредита

Банк осуществляет выдачу кредитов населению в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация кредитной работы в банке определяется каждым банком самостоятельно на основе действующих рекомендаций Центрального банка. Специфика организации кредитования каждого конкретного банка отражается в самостоятельно разрабатываемом и утверждаемом руководством банка Положении о кредитовании, которое определяет внутренние правила организации кредитной работы в банке и основные этапы, механизм и критерии работы с клиентами. Во – первых очень важным является вопрос о наиболее характерных целях получения кредитов.

Схема кредитования включает следующие основные этапы:

1. Рассмотрение заявки на кредит;

2. Изучение кредитоспособности заемщика;

3. Оформление кредитного договора;

4. Выдача кредита;

5. Контроль за исполнением кредитной сделки.

При обращении клиента в Банк за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) разъясняет ему условия и порядок предоставления кредита, выясняет у клиента цель, на которую испрашивается кредит, знакомит с перечнем документов, которые будут необходимы для получения кредита. Рассмотрение заявки заемщика, поступившей в банк, всегда начинается с рассмотрения документов. В них содержатся основные сведения о заемщике и испрашиваемом кредите: размер, вид, цель, срок, возможное обеспечение. В то же время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен.

Проблема оценки кредитоспособности заемщика банка не относится к числу достаточно разработанных. Изучение кредитоспособности заемщика, т.е. его способности своевременно и в полном объеме погасить задолженность по ссуде, начинается с изучения риска непогашения кредита, который может возникнуть под воздействием различных факторов. Отсюда, прежде чем принимать решение о выдаче кредита клиенту, банк анализирует его кредитоспособность.

При анализе кредитоспособности заемщика учитываются следующие факторы:

· дееспособность в отношении ссуд. Предоставляя ссуду плательщику, необходимо ознакомиться с уставом и положением, определяющими правомочность лиц выступать от имени заемщика;

· деловая репутация заемщика. Здесь понимают не просто готовность вернуть долг, но и выполнить все обязательства по условиям соглашения. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлом;

· способность получить доход. Банку необходимо оценить способность заемщика заработать средства, достаточные для погашения ссуды.

Схема изучения кредитоспособности заемщика каждый банк вырабатывает самостоятельно. Здесь рассмотрена примерная схема.

Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита. При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты. Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности Банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

При рассмотрении дохода заемщика, а так же его поручителя для решения вопроса о возможности выдачи кредита необходимо учитывать:

1. доходы, получаемые гражданами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы;

2. доходы от предпринимательской деятельности и другие постоянные источники дохода;

3. в исключительных случаях, по усмотрению банка в расчет платежеспособности заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход семьи.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.).

При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов.

Одновременно с оформлением кредитного договора, графика погашения кредита и срочного обязательства кредитный инспектор оформляет также в зависимости от вида обеспечения:

· договор поручительства

· договор залога

В договоре залога указываются: предмет залога и его оценка, существо, размер и сроки исполнения обязательств по кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога.

Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Именно поэтому оправданно существование типовых форм кредитных договоров применительно к различным видам кредитов. В выработке наиболее приемлемых структур кредитного договора и формулировок всех его пунктов активное участие должны принимать юристы. Их участие необходимо также при внесении изменений или дополнений в договор. Основываясь на типовой форме, банки обычно разрабатывают собственные варианты кредитных договоров. Их может быть несколько, причем основное их отличие друг от друга сводится, как правило, к тому или иному механизму обеспечения погашения кредита.

Договор поручительства оформляется аналогично кредитному договору.

Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

· зачисления на счет заемщика по вкладу до востребования;

· зачисления на счет пластиковой карточки заемщика;

· оплаты счетов торговых и других организаций;

· перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре.

Банк должен следить за финансовым состоянием заемщика и при его ухудшении продать залог, потребовать оплаты долга гарантом и т.д.

2.2. Порядок погашения кредита и уплаты процентов.

Каждый банк самостоятельно устанавливает порядок погашения кредита. Но можно выделить общие положения, которыми пользуется большая часть банков.

Банк предоставляет заемщику кредит путем зачисления его суммы на текущий счет. За пользование кредитом заемщик ежемесячно уплачивает банку проценты. Плановое погашение кредита осуществляется ежемесячно с даты, указанной в графике платежей. При этом каждый такой платеж указывается банком в графике платежей и состоит из части основного долга, процентов, начисленных за пользованием кредитом, а так же плат и комиссий, предусмотренных кредитным договором и тарифами. Клиенту банка «Русского Стандарта» для осуществления планового погашения задолженности необходимо не позднее даты оплаты очередного платежа, указанной в графике платежей, обеспечить наличие на счете суммы денежных средств в размере не менее суммы такой задолженности, включающей в себя:

· сумму очередного платежа;

· сумму пропущенных ранее платежей (при наличии таковых);

· сумму плат за пропуск платежей (при наличии таковых).

Заемщик вправе досрочно погасить кредит или его часть. В Уралвнешторгбанке при этом заемщик обязан в полном объеме уплатить сумму начисленных процентов за пользование кредитом, комиссий за предоставление кредита и за оказание дополнительных услуг. Так же отдельный банк самостоятельно решает вопрос о взимании платы за досрочное погашение кредита. Так, например, в банке «Русский Стандарт» плата за досрочное погашение кредита составляет 1,9% от суммы кредита.

При не поступлении от Заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счета просроченных ссуд и просроченных процентов.

Отсчет срока для начисления процентов за пользование кредитом начинается от даты образования задолженности по ссудному счету (включительно) и заканчивается датой погашения задолженности по нему (не включая эту дату).

Если в течение периода, за который производится начисление процентов, образовалась просроченная задолженность, то проценты начисляются в отдельности на каждый остаток долга, как срочный, так и просроченный, за то число дней, в течение которого остаток долга оставался без изменений.

В период сопровождения кредитного договора кредитный работник вносит в базу данных индивидуальных заемщиков информацию, характеризующую заемщика и поручителей: о нарушении заемщиком условий кредитного договора, отказе поручителей от заключения дополнительного соглашения к договору поручительства в связи с повышением процентной ставки по кредитному договору и т.д.

В случае смерти заемщика банк должен в течение шести месяцев со дня его смерти предъявить свои претензии в письменной форме наследникам, принявшим наследство, или исполнителю завещания, или заявление нотариальной конторе по месту открытия наследства, либо предъявить иск в суд к наследственному имущества. Претензии предъявляются независимо от наступления срока соответствующих требований.

В случае смерти заемщика задолженность по кредиту может быть переоформлена на платежеспособного члена его семьи с согласия последнего с переоформлением поручительств и залога.

2.3. Кредитный риск и методы управления им

Кредитный риск – риск возникновения частых убытков или недополучения дохода по банковской ссуде, вследствие неспособности или нежелания заемщика выполнять свои обязательства перед банком. Непогашение ссуд заемщиком приносит банкам крупные убытки и служит одной из наиболее частых причин банкротств кредитных организаций.

Кредитные операции являются высокорискованными видами деятельности коммерческих банков. Перед банками стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а так же планированием стратегии своего развития. В России современная практика кредитования индивидуальных заемщиков имеет ряд сложностей:

· анализ кредитоспособности индивидуальных клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки;

· методики анализа кредитоспособности не всегда отвечают требованиям практики;

· наличие обеспечения по ссуде нередко носит формальный характер.[8]

Кредитный риск обусловливается факторами, лежащими как на стороне клиента, так и на стороне банка.

К группе факторов, лежащих на стороне клиентов, относятся: кредитоспособность и характер кредитной сделки. К группе факторов, лежащих на стороне банка, относятся организация банком кредитного процесса.

Кредитоспособность заемщика в обобщенном виде отражает степень доверия банка к обязательству клиента возвратить кредит.

Характер кредитной сделки выражается в содержании объекта кредитования, сумме и сроке кредита, порядке его выдачи и погашения, способе обеспечения возвратности. Объект кредитования может быть связан с осуществлением либо единичной хозяйственной сделки (приобретение партии товаров), либо совокупности сделок. Степень охвата кредитом кругооборотов фондов предприятий различна при разных объектах. При более широком участии кредита в кругообороте фондов круг факторов кредитного риска увеличивается, поэтому степень риска кредитования совокупности сделок более высока, чем кредитования отдельной сделки. Кредитный риск увеличивается также по мере возрастания суммы кредита и удлинения его срока. Выдача и погашение кредита в несколько этапов (по мере возникновения потребности) снижает кредитный риск, а одноразовость выдачи и погашения ссуды его увеличивает. Наличие солидных гарантий и солидного залогового обеспечения повышает уверенность кредитора в возврате выданных ссуд.

Степень кредитного риска зависит также от организации кредитного процесса банком. В значительной мере уменьшает риск кредитных сделок банка:

· наличие методологических и инструктивных документов, регулирующих кредитные операции банка;

· определение требований к кредитной документации;

· разработка четкой процедуры рассмотрения и разрешения ссуды;

· хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах;

· создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения.

Данный фактор имеет особо важное значение при недостаточно высокой квалификации и опытности кредитных работников большинства коммерческих банков России.

Наступление кредитного риска может зависеть не только от банка и его клиентов, но и от более глобальных причин, таких как политическая нестабильность в стране, изменение политики Центрального банка, принятие новых законопроектов, т.е. от причин, на которые банк не может оказать влияния и отследить этот риск на длительном отрезке времени.

Риск невозврата кредитов сказывается и на величине ставок — банки обязательно закладывают его в проценты. По оценкам Ассоциации региональных банков, не возвращают кредиты примерно 6–8% заемщиков. В самих кредитных организациях точные цифры потерь называть отказываются, ссылаясь на коммерческую тайну. Даниил Сандлер, директор по стратегическому развитию Уралвнешторгбанка: «Конечно, в цену кредита закладывается дополнительный риск, учитывается и статистика по тому или иному виду кредита — дабы мы смогли сформировать какие-то резервы. Это «дополнительная подушка» — не только для того, чтобы сберечь собственный капитал, но и чтобы обеспечить возврат денег нашим кредиторам, в том числе и вкладчикам».[9]

Управлять рисками невозвратов помогают скоринговые системы, которые активно внедряют банки, занимающиеся розничным кредитованием. Скоринг физических лиц представляет собой сложную математическую систему оценки, основанную на различных характеристиках клиентов — личный доход, возраст, семейное положение, профессия и прочее. Главный вопрос, на который отвечает скоринг, — вернет заемщик кредит или нет? Но признать такие системы совершенными, нельзя: вполне может случиться так, что вместе с потенциально неблагонадежными клиентами банк откажет и порядочному. Максим Антропов, начальник управления клиентского кредитования КБ «Драгоценности Урала»: «В нашем банке существует система оценки кредитоспособности заемщиков, и благодаря ей часть клиентов отсеивается на начальном этапе. Но отсев, на наш взгляд, значительный — 25–30%».[10]

Скоринговые системы — не единственный инструмент проверки заемщика. По словам работников банков, они располагают базой так называемых «нежелательных людей» — например, имеющих сроки за совершенные преступления, страдающих алкогольной или наркозависимостью. Заемщика обязательно проверяют по этой базе. «Если мы отмечаем, что риск невозвратов увеличивается, то вводим некоторые ограничения: например, устанавливаем большую сумму первоначального взноса, — говорит Максим Антропов. — Наш опыт говорит, что наиболее рискованные группы товаров — компьютеры, сотовые телефоны, аудио-, видеотехника. Наименее — пластиковые окна, встраиваемая техника».[11]

Решить проблему снижения рисков, связанных с оценкой кредитоспособности заемщика, сможет, по мнению банкиров, создание в стране системы кредитных бюро — как частных, так и федеральных, учрежденных Центральным Банком. По закону банки с согласия заемщиков будут передавать сведения о них в кредитные бюро, и получать по запросам кредитные истории заемщиков. Елена Желтова, руководитель группы PR банка «Хоум Кредит»: «Основные проблемы развития рынка потребительского кредитования в нашей стране — новизна этой услуги, низкая осведомленность населения о ней, отсутствие навыков планирования семейного бюджета, а также отсутствие кредитных бюро, поэтому риски банков, работающих в этом сегменте рынка, достаточно высоки, что отражается на процентных ставках».[12]

В практической деятельности как отдельное направление управление кредитными рисками в коммерческом банке только начинает зарождаться. На данном этапе оно присутствует только в крупных коммерческих банках. Поэтому в связи с этим сегодня главная задача коммерческих банков – даже в условиях жесткой конкуренции предоставлять прибыльные ссуды с разумным риском.

3. Кредитование физических лиц коммерческими банками

(на примере Свердловской области)

В последнее время все большее количество банков выходят на рынок потребительского кредитования. Как сообщило ГУ ЦБ по Свердловской области, к концу 2-го квартала 2003 г. банки выдали физическим лицам кредитов на 4,3 млрд. руб. – на 55% больше, чем в начале года.[13]

Рост кредитов, взятых гражданами

Надо сказать, что для местных кредитных учреждений работа с розницей особенно актуальна: это один из немногих сегментов, где они могут конкурировать с московскими банками на равных, а где-то даже опережать их.

У истоков потребительского кредитования в России стоит банк «Русский Стандарт», в 2001 году предложивший свою программу кредитования частных лиц. В результате реализации программы клиентами банка стали более 800 тыс. человек, а объем предоставленных кредитов превысил 10 млрд. рублей. В свое время банк получил соглашение на предоставление потребительских кредитов на торговых площадях розничных сетей в Москве и регионах присутствия банка.[14]

Сейчас практически все банки на территории Свердловской области в той или иной форме занимаются потребительским кредитованием (см. приложение №2). Однако на этом рынке можно выделить и своих лидеров.

Банк «Северная казна занимает в рейтинге 37 место. Увеличив с начала 2005 года объем выданных потребительских кредитов на 276,46 %. «Уралвнешторгбанк» занимает 42 место в рейтинге РБК «300 самых потребительских банков». Банк «Драгоценности Урала» занимает 52 место в данном рейтинге. Основные конкуренты региональных банков – это московские банки: «Русский Стандарт», «1 О.В.К.», «МДМ - банк» и другие. На Урале так же работают представительства иностранных банков, занимающихся потребительским кредитованием. Это чешский банк Home Credit и австрийский «Райффайзенбанк».[15]

Принятие решения о выдаче или невыдаче кредита у банка «Русский

Стандарт» уходит около 15 минут. Но для принятия решения банку необходима

анкета, заполненная потенциальным заемщиком. Анкета содержит следующие вопросы:

сведения о заемщике, его места жительства и работе, наличии автомобиля и

недвижимости в собственности. Далее, менеджер магазина заполняет специальную

форму в компьютере, перепечатывая в нее содержимое анкеты. После этого

заполненная форма отправляется по электронной почте в банк. Затем банк

принимает решение выдавать кредит или нет. При принятии положительного решения

в магазин по электронной почте приходит заполненный договор, который необходимо

распечатать и подписать. После чего можно оформлять покупку.

Теперь подробнее об условиях кредита. Например, кредит выдается

сроком на 6 месяцев. В течение месяца после выдачи кредита заемщику приходит

письмо, в котором лежат заполненные 6 квитанций. На каждой квитанции обозначен

срок, в течение которого она должна быть оплачена. Сделать это можно в почтовых

отделениях. Но за свои услуги почта берет 1% от суммы платежа. Хотя общение

с банком посредством почтовых переводов вызывает ряд вопросов.

Алексей Мизюлин, директор екатеринбургского филиала банка «Первое ОВК»: «В этом

случае клиент подписывает некую оферту и потом по почте получает

пакет документов, с которым уже заранее согласился. То есть

он покупает кота в мешке. Информация, предоставленная

ему агентом банка при подписании этой оферты, вполне может отличаться

от той, что придет ему в письме»[16].

При этом кредитные эксперты «Русского стандарта» предупреждают,

что если возникнут какие-либо недоразумения, придется звонить

в Москву.

Клиент имеет право погасить задолженность досрочно. Для этого клиент должен уплатить банку плату за досрочное погашение кредита. На данный момент - 1,9% от полной суммы кредита.

Внешторгбанк предоставляет возможность воспользоваться кредитом «на личное потребление», который предназначен на личные семейные нужды, например: оплата медицинских услуг, туристическая путевка, ремонт в квартире или новая мебель. Заемщиком в данном случае может стать гражданин РФ, имеющий постоянный источник дохода (не менее 6 месяцев) и зарегистрированный в Свердловской области, не моложе 18 лет и до достижения пенсионного возраста на момент возврата кредита. После того как все необходимые документы собраны, Кредитным комитетом банка выносится положительное или отрицательное решение о предоставлении кредита. «Обычно процесс оформления потребительского кредита занимает около 10 дней. За внушительные суммы необходимо обеспечение по кредиту. До 25 000 долларов США (или рублевый эквивалент) – от 1 до 3-х поручителей, более 25 000 долларов США – залог имущества + поручительство физических лиц».[17]

Сотрудники банка считают, что особых затруднений это требование у клиентов не вызывает. Сумма кредита перечисляется на предварительно открытый во Внешторгбанке счет заемщика. Во Внешторгбанке с заемщиков не взимают плату за оформление и выдачу кредита «На личное потребление».

Порядок погашения кредита следующий: основной долг заемщика делится на равные части (например, на 12 месяцев при кредите на 1 год), а процент начисляется на оставшуюся сумму по кредиту. Таким образом, процентные платежи уменьшаются каждый месяц по мере погашения основного долга. Погасить кредит досрочно можно без штрафных санкций. Существует 2 варианта погашения кредита: наличными, путем внесения в кассу банка, или безналичными перечислением из любого банка на счет заемщика.

Заключение

В заключении хотелось бы отметить некоторые важные аспекты, связанные с кредитованием физических лиц коммерческими банками:

ü В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

ü Классификация потребительских ссуд может быть проведена по ряду признаков:

1. целевому направлению (целевые, нецелевые);

2. видам обеспечения (обеспеченные, необеспеченные);

3. срокам кредитования (краткосрочные, среднесрочные, долгосрочные)

4. методам погашения (ссуды без рассрочки платежа, ссуды с рассрочкой платежа)

ü Банковское кредитование осуществляется при строгом соблюдении принципов кредитования:

· срочность и возвратность кредитования;

· платность банковских ссуд;

· обеспеченность кредита;

· дифференцированность кредитования;

· планово - целевой характер кредита.

ü Кредитный договор считается заключенным при соблюдении всех существенных условий договора, предусмотренных гражданским законодательством.

Схема кредитования включает следующие основные этапы:

1. Рассмотрение заявки на кредит;

2. Изучение кредитоспособности заемщика;

3. Оформление кредитного договора;

4. Выдача кредита;

5. Контроль за исполнением кредитной сделки.

ü Кредитный риск и банковский бизнес – это два неразделимых понятия. Избежать кредитных рисков нельзя, их можно только минимизировать.

Дальнейшее развитие потребительского кредитования видится в том, что на российском рынке будут доминировать иностранцы. Эта тенденция будет принимать более чем реальные очертания. Отлаженные схемы работы иностранных банков способствуют быстрому достижению результатов благодаря четкой системе построения продаж, маркетинга и прочее. Поэтому задачей российских банков, а в частности региональных, которые хотят отстоять свои позиции на местных рынках, - оптимизировать процессы и технологии потребительского кредитования. Для начала следует перестать рассматривать кредитование в качестве дополнительной услуги клиентам, как это принято сейчас. Кроме того, кредитные программы иностранных банков рассчитаны на людей со средним и ниже среднего доходами, которые реально нуждаются в займе. Отечественные банки пытаются привлечь одного, но состоятельного клиента и теряют на оборотах. Но в активе местных банков – более глубокое знание рынка, психологии нашего потребителя, а у крупных банков – развитая филиальная инфраструктура, на создание которой иностранцам придется потратить время и средства.

Существенным фактором, негативно влияющим на активность банков на рынке потребительского кредитования, является отсутствие цивилизованных форм взаимодействия между банками, а так же с правоохранительными органами на предмет обмена информацией о заемщиках, их кредитной истории. Это крайне важный вопрос, так как массовое потребительское кредитование по своей сути является бланковым и строится в основном на прогнозе платежеспособности и других социальных факторах частного лица. Поэтому меры, способные внести определенность в эти прогнозы, исключить действия мошенников, будут снижать кредитные риски, и, следовательно, банки смогут предложить более простые и дешевые формы кредитования.

Объем рынка потребительского кредитования, по прогнозам экспертов, к 2008 году составит 40 – 50 млрд. долларов. Снижение ставок по экспресс - кредитам до 18% годовых в рублях. Сейчас использование самого популярного вида кредитования обходится заемщику в 22-29% годовых (без учета комиссий по ведению счета и различных дополнительных платежей).

В работе затронуты лишь некоторые из вопросов, возникающих в связи с оценкой кредитоспособности заемщика, анализа кредитной заявки. Изучение проблем в этой сфере, а также проработка предложений по их устранению требует более пристального внимания и глубокого изучения.

Список использованных источников и литературы

1. Гражданский кодекс Российской Федерации. Часть 1 от 30 ноября 1994 г. №51-ФЗ. Введен в действие с 01 января 1995г. (с изменениями от 30 декабря 2004г.) // Собрание законодательства Российской Федерации от 5 декабря 1994г. N 32. ст. 3301.

2. Гражданский кодекс Российской Федерации. Часть II. от 26 января 1996г. №14-ФЗ (с изменениями от 30 декабря 2004г.) Введен в действие с 01 марта 1996г. // Собрание законодательства Российской Федерации от 29 января 1996 г. N 5. ст. 410.

3. О банках и банковской деятельности. Федеральный Закон от 2 декабря 1990 г. N 395-I (с изменениями от 30 декабря 2004г.) // Ведомости съезда народных депутатов РСФСР от 6 декабря 1990 г. N 27 ст. 357

4. Алиевская Е. Новейшая кредитная история. // Деловой квартал. 2003. №41.

5. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. Учебное пособие. – М.: Финансы и статистика, 2001. –317с.

6. Горбунова О.Н. Финансовое и банковское право. Словарь – справочник. – М.: Инфра – М, 1997. – 412с.

7. Жуков Е.Ф. Деньги. Кредит. Банки. Учебник. 2-е издание. – М.: Юнити – Дана, 2003. – 600 с.

8. Казак А.Ю. Финансы. Денежное обращение и кредит. Учебное пособие. – Екатеринбург: РИФ «Солярис», 2001. – 200с.

9. Князева А. Бесцельные деньги. // Финансист. Журнал. 2005. №9.

10. Ковалев А.П. Финансы и кредит. Учебное пособие. – Р.на Д.: Феникс, 2001. – 416с.

11. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебное пособие – М.: Финансы и статистика, 2004. – 432с.

12. Коробова Г.Г.. Банковское дело. Учебник. – М.: Экономистъ, 2003.- 820 с.

13. Лаврушин О.И. Банковское дело. Учебник. – М: Финансы и статистика, 2004. – 418с.

14. Леонов В., Юшкова Е. Рейтинг банков после кризиса. // Финансист. 2004. №35.

15. Рябова О. Обратная сторона кредита. // Деловой квартал. 2004. №45.

16. Внешторгбанк: компетентные советы по кредитованию // газ. «Телесемь». - 2005. – 14 февраля.

Приложение №1

Приложение №2

|

Банк |

Название кредита |

Сумма кредита |

Срок |

Ставка,% годовых |

Дополнительные затраты |

Примечание |

| Внешторгбанк | Кредиты на цели личного потребления | 1000 - 40000 долларов | 6 мес.-5 лет | 11,5 - 12,5 18,5-20 | Нет | При выдаче до $3 тыс.-наличие одного поручителя, от $3 до $10 тыс.-два поручителя, от $10 до 25 тыс.-три поручителя. От $25 тыс. — залог ликвидного имущества и один поручитель |

| Гута-банк | 1000 -20000 долларов | 1-3 года | 20 14 14 | Комиссия за предоставление кредита до 10% от его суммы | Необходимо поручительство, к рассмотрению принимается только официальный доход | |

| Райффайзенбанк | 3000 - 10000 долларов или евро, 90 000 - 300 000 руб. | 1-3 года | 16 13 13,5 | Комиссия за выдачу кредита-2% от суммы (минимум 100 долларов) | Нет залога и поручительства, к рассмотрению принимается только официальный доход | |

| «Банк24.ру» | «Быстро – кредит» | 5000 – 15000 руб | 3, 6, 9, 12 месяцев | 10 | Единовременная комиссия от суммы кредита – 4%, ежемесячная комиссия от суммы кредита – 2% | Без залогов, справок и поручителей |

[1] Леонов В., Юшкова Е. Рейтинг банков после кризиса // Финансист. 2004. № 35. – с. 11

[2] Коробова Г.Г.. Банковское дело. Учебник. – М.: Экономистъ, 2003. - С.185

[3] Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004. – С. 286

[4] Казак А.Ю. Финансы, денежное обращение и кредит. Учебное пособие. – Ек-бург: Солярис, 2001. - С. 157

[5] Алиевская Е. Финансы, страхование // Деловой квартал. 2003. № 41. – С. 16

[6] Казак А.Ю. Указ. Соч. – С.158

[7] Горбунова О.Н. Финансовое и банковское право. Словарь – справочник. – М.: Инфра – м, 1997. – С. 212.

[8] Лаврушин О.И. Там же.

[9] Алиевская Е. Указ. Соч. – С. 15

[10] Рябова О. Финансы, страхование // Деловой квартал. 2004. № 45. – С. 15

[11] Рябова О. Там же.

[12] Рябова О. Там же.

[13] Алиевская Е. Указ. Соч. - С.16

[14] Палкин И. Перспективы ритейлового бизнеса в России // Екатеринбург. Европа - Азия. 2005. № 03. – С. 14

[15] Палкин И. Указ. Соч. – С. 15

[16] Алиевская Е. Указ. Соч. – С. 15

[17] // Газ. «Телесемь». - 2005. - 14 февраля. – С. 34

| Совершенствование кредитования населения | |

|

... в том чтобы выявить и предложить пути совершенствования деятельности коммерческих банков по кредитованию населения на примере Сберегательного банка. Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.). поскольку ссуды ... Порядок выдачи и погашения ссуды, инструмент кредитования (процентная ставка, условия и периодичность ее изменения), обеспечение кредитного обязательства, условия страхования ссуды ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Залог как форма обеспечения возвратности кредита | |

|

Министерство просвещения Приднестровский Государственный Университет Им. Т.Г. Шевченко экономический факультет Допустить к защите Зав. кафедрой доцент ... Таким образом, несмотря на рост объемов кредитования, коммерческих банки осуществляют взвешенный подход к выдаче ссуд, что обусловлено высоким уровнем кредитного риска, связанным с ... Вместе с тем характеристика кредитоспособности должна быть несколько иной по сравнению с платежеспособностью, поскольку погашение ссуд возможно за счет выручки от реализации ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Особенности кредитования в Сбербанке | |

|

Содержание Введение 1. Экономическая сущность кредита. Управление процессом кредитования 1.1 Понятие, характеристика и формы потребительского кредита ... К первой относились кредиты инвестиционного характера: ссуды на кооперативное жилищное строительство, ссуды на садовое строительство и т.д., ко второй - кредиты на текущие ... При сроке кредитования от 3-х до 5-ти лет дополнительно к указанному обеспечению оформляется: поручительство физического лица - супруга(и) Заемщика (если Заемщик состоит в браке ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Технология кредитования физических лиц | |

|

Содержание Введение 1. Теоретические основы кредитования физических лиц в современных условиях 1.1 Кредитование физических лиц: понятие, сущность ... Возможность возврата кредита определяется, прежде всего, наличием у заемщика первичных источников погашения ссуды, т.е. денежных поступлений в процессе функционирования предприятия ... Таким образом, основную часть кредитного портфеля ООО "Хоум Кредит энд Финанс Банк" составляют потребительские кредиты, однако, учитывая специфику этого вида кредитования и риски с ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Анализ кредитоспособности физических лиц на примере ЗАО "Банк ... | |

|

СОДЕРЖАНИЕ Введение Глава 1. Теоретические аспекты оценки кредитоспособности заемщика 1.1 Кредитная политика как основной инструмент достижения ... В Англии ключевым словом, в котором сосредоточены требования при выдаче ссуд заемщикам, является термин "PARTS": purpose (назначение, цель); amount (сумма, размер); repayment ... В последнее время в практике европейских, американских и некоторых российских коммерческих банков широкое распространение получила методика оценки кредитоспособности клиента банка ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |