Контрольная работа: Модель Хольта-Уинтерса

Федеральное агентство по образованию

ГУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра математика и информатика

КОНТРОЛЬНАЯ РАБОТА

Дисциплина: Финансовая математика

вариант № 3

Выполнил студент

Группа № 4ф2ДО

Студенческий билет №06ДФД50396

Проверил: Копылов Юрий Николаевич

Барнаул 2008г

СОДЕРЖАНИЕ

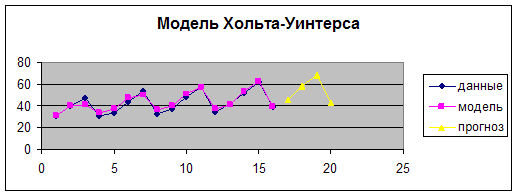

Приведены по квартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года.

| 1 | 31 |

| 2 | 40 |

| 3 | 47 |

| 4 | 31 |

| 5 | 34 |

| 6 | 44 |

| 7 | 54 |

| 8 | 33 |

| 9 | 37 |

| 10 | 48 |

| 11 | 57 |

| 12 | 35 |

| 13 | 42 |

| 14 | 52 |

| 15 | 62 |

| 16 | 39 |

Требуется:

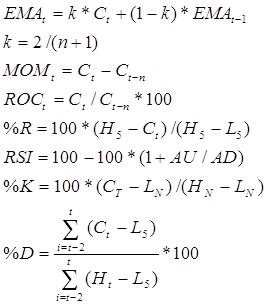

Построить адаптивную мультипликативную модель Хольта – Уинтерса с учетом сезонного фактора, приняв параметры сглаживания а1=0,3, а2=0,6, а3=0,3

Оценить точность построенной модели с использованием средней относительной ошибке аппроксимации.

Оценить адекватность построенной модели с использованием средней относительной по критерию типов:

- независимости уровней ряда остатков по d-критерию (критические значения d1=1.10, d2=1.37, и по первому коэффициенту автокорреляции при критическом значении r=0.32

- нормальности распределения остаточной компоненты по R/S критерию с критическими значениями от 3 до 4,21

4) Построить точечный прогноз на 4 шага вперед т.е. на 1 год

5) Отразить на графике фактические и расчетные данные.

Решение:

| t | Y(t) | Yp(t) |

| 1 | 31 | 36,00 |

| 2 | 40 | 36,93 |

| 3 | 47 | 37,86 |

| 4 | 31 | 38,79 |

| 5 | 34 | 39,71 |

| 6 | 44 | 40,64 |

| 7 | 54 | 41,57 |

| 8 | 33 | 42,50 |

| линейнная | b(0) | a(0) |

| 0,9286 | 35,0714 |

| a1 | 0,3 |

| aF | 0,6 |

| a3 | 0,3 |

| t | Y(t) | a(t) | b(t) | F(t) | Yp(t) | e(t) =Y-Yp | e(t) ^2 | пов. Точки |

| -3 | 0,859 | |||||||

| -2 | 1,083 | |||||||

| -1 | 1,049 | |||||||

| 0 | 35,071 | 0,929 | 0,788 | |||||

| 1 | 31 | 36,310 | 1,022 | 0,856 | 30,91 | 0,09 | 0,01 | 0 |

| 2 | 40 | 37,520 | 1,078 | 1,073 | 40,43 | -0,43 | 0,18 | 1 |

| 3 | 47 | 40,786 | 1,734 | 1,111 | 40,48 | 6,52 | 42,48 | 1 |

| 4 | 31 | 42,089 | 1,605 | 0,757 | 33,50 | -2,50 | 6,25 | 0 |

| 5 | 34 | 42,987 | 1,393 | 0,817 | 37,39 | -3,39 | 11,48 | 0 |

| 6 | 44 | 43,788 | 1,215 | 1,032 | 47,61 | -3,61 | 13,04 | 1 |

| 7 | 54 | 46,449 | 1,649 | 1,142 | 50,00 | 4,00 | 16,03 | 1 |

| 8 | 33 | 47,240 | 1,392 | 0,722 | 36,41 | -3,41 | 11,65 | 1 |

| 9 | 37 | 48,049 | 1,217 | 0,789 | 39,72 | -2,72 | 7,42 | 0 |

| 10 | 48 | 48,804 | 1,078 | 1,003 | 50,84 | -2,84 | 8,09 | 1 |

| 11 | 57 | 50,216 | 1,178 | 1,138 | 56,96 | 0,04 | 0,00 | 1 |

| 12 | 35 | 50,873 | 1,022 | 0,702 | 37,10 | -2,10 | 4,43 | 1 |

| 13 | 42 | 52,608 | 1,236 | 0,795 | 40,93 | 1,07 | 1,14 | 1 |

| 14 | 52 | 53,616 | 1,167 | 0,983 | 54,00 | -2,00 | 4,00 | 1 |

| 15 | 62 | 55,045 | 1,246 | 1,131 | 62,33 | -0,33 | 0,11 | 1 |

| 16 | 39 | 56,455 | 1,295 | 0,695 | 39,49 | -0,49 | 0,24 | 0 |

| Сумма | 126,57 | 11 | ||||||

| среднее | -0,758 |

| (et-et-1) ^2 | et*et-1 | модуль(e(t) /Y(t)) *100 |

| 0,01 | 0,000 | 0,290 |

| 0,27 | -0,038 | 1,065 |

| 48,21 | -2,776 | 13,868 |

| 81,33 | -16,297 | 8,066 |

| 0,79 | 8,473 | 9,966 |

| 0,05 | 12,238 | 8, 208 |

| 57,99 | -14,460 | 7,415 |

| 55,02 | -13,669 | 10,345 |

| 0,48 | 9,302 | 7,364 |

| 0,01 | 7,748 | 5,924 |

| 8,31 | -0,110 | 0,068 |

| 4,60 | -0,082 | 6,014 |

| 10,06 | -2,245 | 2,540 |

| 9,41 | -2,134 | 3,848 |

| 2,78 | 0,667 | 0,538 |

| 0,03 | 0,164 | 1,263 |

| 279,34 | -13,221 | |

| 5,42 |

Получили что средняя ошибка аппроксимации равна 5,42 - меньше 15%, то есть точность модели удовлетворительная

| Se= | 2,905 |

Критерий Поворотных точек

p=11

| критическое по формуле | 6 |

Поскольку число поворотных точек больше критического то критерий поворотных точек выполняется

3) критерий Дарбина – Уотсона

| d= | 2,21 |

| d1= | 1,10 |

| d2= | 1,37 |

варианты

1) если d меньше d1 - критерий не выполняется

2) если d больше d1 и меньше d2 - рассчитываем r1

3) если d больше d2, но меньше 2 - критерий выполняется

4) если d больше 2, то вычисляем 4-d и его проверяем

4-d=4-2,21=1,79

так как 1,10<1,79<1,37, то условие независимости ряда остатков выполняется.

Применим 2 вариант критерия, расчитываем r1

В таб доп. Колонка для расчета r1 с названием et*et-1

| r1 = | -0,10 |

| r таб= | 0,32 |

вывод поскольку r1<r таб, то уровни ряда остатков являются независимыми

4) R/S критерий

| e min | e max |

| -3,61 | 6,52 |

Так как 3<3,49<4,21, то уровни остатков подчиняются нормальному распределению.

ОБЩИЙ ВЫВОД: модель адекватна и подходит для расчета прогнозных значений

| Прогноз | |

| 17 | 45,88351001 |

| 18 | 58,04633626 |

| 19 | 68,24039581 |

| 20 | 42,84375034 |

Задача №2

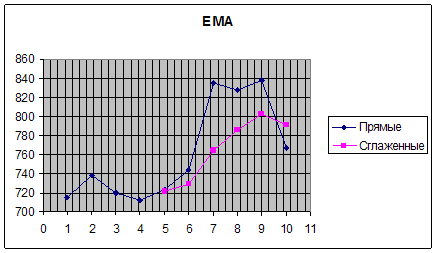

Даны цены (открытия максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным 5 дням.

Рассчитать:

- экономическую скользящую среднюю;

- момент;

- скорость из изменения цен;

- индекс относительной силы;

-%R,%K и%D

| Дни | Цены | ||

| максимальная | минимальная | Закрытия | |

|

1 2 3 4 5 6 7 8 9 10 |

735 750 745 725 738 747 835 875 853 820 |

701 715 715 707 702 716 755 812 821 760 |

715 738 720 712 723 744 835 827 838 767 |

Решение:

n=5 – интервал сглаживания

Подставляя данные в эти формулы получаем

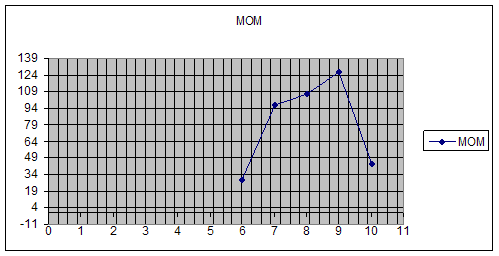

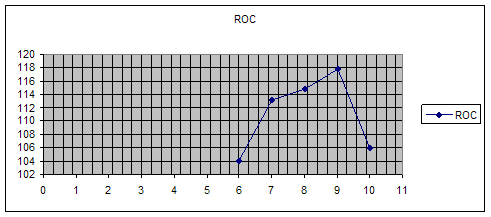

| T | H(t) | L(t) | C(t) | EMA(t) | MOM | ROC | Изменения Ci |

| 1 | 735 | 701 | 715 | ||||

| 2 | 750 | 715 | 738 | 23 | |||

| 3 | 745 | 715 | 720 | -18 | |||

| 4 | 725 | 707 | 712 | -8 | |||

| 5 | 738 | 702 | 723 | 721,60 | 11 | ||

| 6 | 747 | 716 | 744 | 729,06 | 29 | 104,06 | 21 |

| 7 | 835 | 755 | 835 | 764,34 | 97 | 113,14 | 91 |

| 8 | 875 | 812 | 827 | 785, 20 | 107 | 114,86 | -8 |

| 9 | 853 | 821 | 838 | 802,79 | 126 | 117,70 | 11 |

| 10 | 820 | 760 | 767 | 790,87 | 44 | 106,09 | -71 |

повышение |

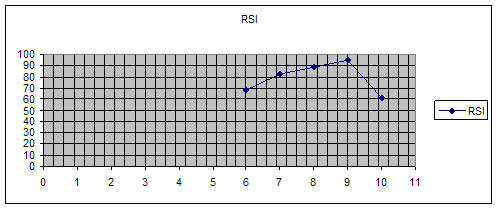

понижение | AU | AD | RSI |

| 23 | 0 | |||

| 0 | 18 | |||

| 0 | 8 | |||

| 11 | 0 | |||

| 21 | 0 | 55 | 26 | 67,90 |

| 91 | 0 | 123 | 26 | 82,55 |

| 0 | 8 | 123 | 16 | 88,49 |

| 11 | 0 | 134 | 8 | 94,37 |

| 0 | 71 | 123 | 79 | 60,89 |

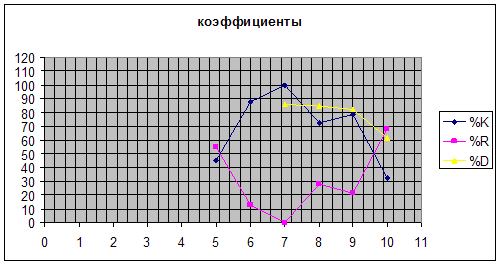

| H5 | L5 | H5-L5 | Ct-L5 | %K | H5-Ct | %R | %D |

| 750 | 701 | 49 | 22 | 44,90 | 27 | 55,10 | |

| 750 | 702 | 48 | 42 | 87,50 | 6 | 12,50 | |

| 835 | 702 | 133 | 133 | 100,00 | 0 | 0,00 | 85,65 |

| 875 | 702 | 173 | 125 | 72,25 | 48 | 27,75 | 84,75 |

| 875 | 702 | 173 | 136 | 78,61 | 37 | 21,39 | 82,25 |

| 875 | 716 | 159 | 51 | 32,08 | 108 | 67,92 | 61,78 |

Общий вывод по этому показателю: в 10 день кривые сблизились, причем дневная сверху - приготовится к продаже, но поскольку имеются колебания в последние дни нужно быть осторожным

Вывод: у нас в 6,7 день ниже 100 - снижение цены, предпочтительнее продажа 8,9 - повышение цены, покупка, а в 10 день - продажа так как ниже 100%

Вывод: у нас все значения выше 100 - повышение цены, предпочтительнее покупка.

Вывод: 6 день выходит из зоны - покупка, 7,8,9 день - подготовится к продаже, 10 день выходит из зоны – покупать

По линии K%:

В 5 день критерий находится в зоне перепроданности подготовится к покупке, в 6,7 находится в зоне перекупленности подготовится к продаже на 8,9 день выходит из зоны перекупленности покупке; 10 день показывает что надо покупать.

По линии R%:

В 5 день вышел из зоны перепроданности надо покупать, 6.7.9. - (в зоне перепроданности) - подготовиться к покупке, 10 день вышел из зоны надо покупать.

По линии D%:

10 день показал что нужно покупать

Задача №3

Найти:

3.1.1. Точные проценты с точным числом дней ссуды;

3.1.2. Обыкновенные проценты с точным числом дней ссуды.

3.1.3. Обыкновенные проценты с приближенным числом дней ссуды

Решение:

| 3,1) | сумма процентов | |||||

| S-сумма кредита | ||||||

| i-ставка за кредит | ||||||

| n - количество периодов начисления (поскольку проценты годовые, то n = t /K) | ||||||

| t - срок в днях | ||||||

| K - число дней в году |

а) вычислить точные проценты с точным числом дней ссуды

| K= | 365 |

| S= | 1500000 |

| i= | 20 |

| t= | 56 |

| сумма процентов | 46027,40 |

б) вычислить обыкновенные проценты с точным числом дней

К= |

360 |

| S= | 1500000 |

| i= | 20 |

| t= | 56 |

| сумма процентов | 46666,67 |

в) вычислить обыкновенные проценты с приближенным числом дней

| число месяца когда взял | число месяца когда отдал | разница |

| 17 | 13 | 4 |

| t= | 55 |

| K= | 360 |

| t= | 55 |

| S= | 1500000 |

| i= | 20 |

| сумма процентов | 45833,33 |

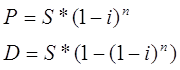

3.2) Через Тдн дней подписания договора должник уплатит S рублей. Кредит выдан под i% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт

Решение:

![]()

Дисконт – разница между тем, что он отдал и тем, что взял – фактически – это сумму начисленных процентов.

| Первоначальная сумма= | 136 364 |

| через Тдн= | 180 |

| должник уплатит S= | 1500000 |

| процентная ставка i= | 20 |

| K= | 360 |

| дисконт = | 1 363 636 |

3.3) Через Тдн предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дней). Определить полученную сумму и дисконт?

![]()

| Дисконт= | 150000 |

| t=Тдн= | 180 |

| K= | 360 |

| S= | 1500000 |

| d=i= | 20 |

| P= | 1350000 |

3.4) В кредитном договоре на сумму S руб. и сроком на Тлет, зафиксирована ставка сложных процентов, равная i% годовых. Определить наращенную сумму?

| P= | 15694117,03 |

| n=Тлет= | 4 |

| i= | 20 |

| S= | 1500000 |

| множ. Наращивания= | 11,46 |

3.5) Ссуда, размером S руб. и предназначена сроком на Т лет. Проценты сложные, ставка i% годовых. Проценты начисляются m раз в году. Вычислить наращиваемую сумму?

![]()

| S= | 1500000 |

| n=Tлет= | 4 |

| m= | 2 |

| %i= | 20% |

| P= | 3215383,215 |

3.6) Вычислить эффективную ставку процента если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых

![]()

| m= | 2 |

| %i= | 20% |

| Iэ= | 21,55% |

| 0,21550625 | 21,55063 |

3.7) Определить какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

![]()

| m= | 2 |

| iэ= | 20% |

| i= | 38,2% |

| 0,38178046 | 38,17805 |

3.8) Через Тлет предприятию будет выплачена сумма S руб. Опрделить ее современную стоимость при условии, что применяется сложная ставка i% годовых?

![]()

| S= | 1500000 |

| n=Tлет= | 4 |

| %i= | 20% |

| P= | 602816,36 |

3.9) Через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт?

S= |

1500000 |

| n=Tлет= | 4 |

| %i= | 20% |

| современная сумма= | 614400,00 |

| Дисконт= | 885600,00 |

3.10) В течении Тлет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного периода?

![]()

| S= | 1500000 |

| n=Tлет= | 4 |

| %i= | 20% |

| m= | 2 |

| R= | 24 194 601 |