Реферат: Негосударственные пенсионные фонды в пенсионной системе Российской Федерации и Республики Коми

Министерство образования Российской Федерации

Сыктывкарский государственный университет

Кафедра финансов

РЕФЕРАТ

по предмету: Внебюджетные фонды

на тему: «Негосударственные пенсионные фонды в пенсионной системе Российской Федерации и Республики Коми»

Выполнил: Одинцов Ю.Н.

III курс, 436 группа.

Проверила: Ладанова Л.А.,

к.э.н., доцент

Сыктывкар

2003

Содержание

Введение.. 3

О месте негосударственных пенсионных фондов в пенсионной системе Российской Федерации.. 4

1. Структура пенсионной системы Российской Федерации. 4

2. Состояние системы НПФ.. 4

3. Основные проблемы развития добровольного пенсионного обеспечения 6

4. Участие негосударственных пенсионных фондов в обязательных видах пенсионного обеспечения. 7

5. Меры по обеспечению надежности негосударственных пенсионных фондов 8

Негосударственные пенсионные фонды в Республике Коми 8

1. Стратегические ориентиры пенсионного обеспечения в Сыктывкаре. 8

2. Республиканские негосударственные пенсионные фонды.. 12

3. Негосударственный пенсионный фонд «Мета». 13

4. Негосударственный пенсионный фонд «Полярный». 14

Заключение.. 15

Список литературы... 16

Введение

В последнее время в средствах массовой информации и околонаучных кругах все активнее обсуждается пенсионная реформа, проводимая в нашей стране. Эта тема важна для всех, поскольку затрагивает личные права каждого из нас, гарантированные Конституцией Российской Федерации.

В данной работе раскрывается сущность негосударственных пенсионных фондов в общенациональном и региональном (по Республике Коми) разрезе, выявляется значение НПО в системе пенсионного обеспечения граждан, анализируются факторы, непосредственно влияющие на НПФ.

О месте негосударственных пенсионных фондов в пенсионной системе Российской Федерации

1. Структура пенсионной системы Российской Федерации

С принятием президентского пакета пенсионных законов об обязательном пенсионном страховании и трудовых пенсиях и внесением в Государственную Думу проекта федерального закона «Об обязательных профессиональных пенсионных системах» вырисовывается следующая структура системы пенсионного обеспечения в Российской Федерации:

обязательное пенсионное страхование, включающее в себя трудовую пенсию по старости или инвалидности (в составе базовой, страховой и накопительной частей) и трудовую пенсию по случаю потери кормильца (в составе базовой и страховой частей)старости, страховую и накопительную части трудовой пенсии по инвалидности, а также страховую часть трудовой пенсии по случаю потери кормильца;

обязательные профессиональные пенсионные системы, обеспечивающие защиту работников, работающих в неблагоприятных условиях труда. Обязательные профессиональные пенсии призваны заменить действующую в настоящее время систему льготных пенсий;

добровольное пенсионное обеспечение, включающее в себя пенсии, выплачиваемые за счет взносов работодателей, и самостоятельные пенсионные накопления трудоспособного населения.

Обязательные профессиональные пенсионные системы стоят в этой системе несколько особняком, поскольку призваны защитить интересы пусть и значительной (в среднем по Российской Федерации 15,2% от общего числа работающих) но обособленной части работников.

Добровольное пенсионное обеспечение, нормы и правила которого определяются договором сторон, может осуществляться как за счет средств работодателей в рамках коллективных и индивидуальных трудовых договоров, так и за счет средств самих участников.

Даже при самых благоприятных условиях преобразования системы государственного пенсионного обеспечения в полноценную систему обязательных пенсий в обозримом будущем не удастся обеспечить коэффициент замещения (отношение размера пенсии к величине последнего заработка работника) выше 20 –30 %, именно поэтому уже сегодня возможно и необходимо всемерно развивать добровольное пенсионное обеспечение как механизм привлечения работодателей и самих работников к созданию достойных условий жизни после выхода на пенсию.

Формирование системы добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов.

2. Состояние системы НПФ

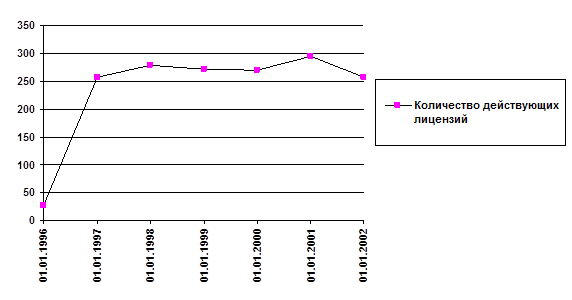

Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при Минтруде России.

В значительной степени отработана, хотя и требует совершенствования, система государственного контроля за деятельностью фондов, включающая в себя их лицензирование, унифицированную систему бухгалтерского учета, обязательные ежегодные аудиторские проверки и актуарное оценивание, отчетность пенсионных фондов перед Инспекцией НПФ.

Сложилась сеть общественных объединений фондов. Сформирована инфраструктура, включающая в себя ряд организации, которые специализируются на работе с фондами, в том числе специализированные депозитарии, управляющие компании, аудиторские фирмы, консалтинговые компании, фирмы, обеспечивающие разработку программного обеспечения. В фондах на постоянной основе работает свыше трех тысяч специалистов.

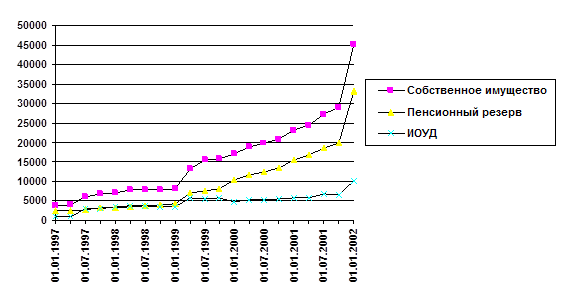

Основные показатели деятельности фондов по итогам 2001 года представлены в таблице и на диаграммах.

Таблица 1

| №№ п/п | Наименование показателей | По фондам в целом |

По фондам с величиной пенсионных резервов более 30 млн. руб. |

||

| 1.01.2001 | 1.01.2002 | 1.01.2001 | 1.01.2002 | ||

| 1 | Собственное имущество фондов (млн. руб.) | 23323,9 | 45103,0 | 19119,3 | 40700,3 |

| 2 | Имущество для обеспечения уставной деятельности (ИОУД) (млн. руб.) | 5892,3 | 10327,2 | 4437,8 | 7283,4 |

| 3 |

Пенсионные резервы (млн. руб.) |

15642,4 | 33639,5 | 14577,7 | 32490,7 |

| 4 | Количество участников фондов (тыс. чел.) | 3340300 | 3953103 | 2506978 | 3175575 |

| 5 | Количество участников, получающих негосударственную пенсию (тыс. чел.) | 280975 | 330500 | 159890 | 210637 |

| 6 | Сумма пенсионных взносов за 2001 год (млн. руб.) | 6693,3 | 6170,7 | ||

| 7 | Сумма пенсионных выплат за 2001 год (млн. руб.) | 1024,1 | 866,7 |

Негосударственные пенсионные фонды расположены в 51 субъекте Российской Федерации, в том числе в Москве - 113 фондов, в Санкт-Петербурге - 19, Нижегородской и Самарской областях - по 9. Участники фондов проживают в 80 субъектах Российской Федерации.

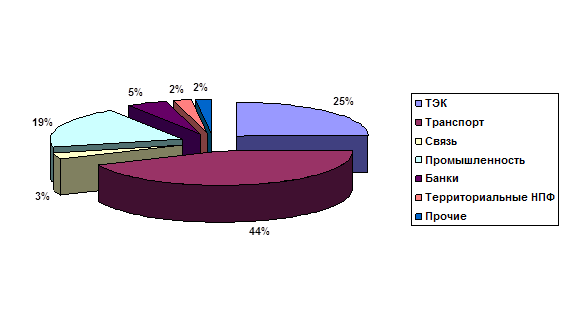

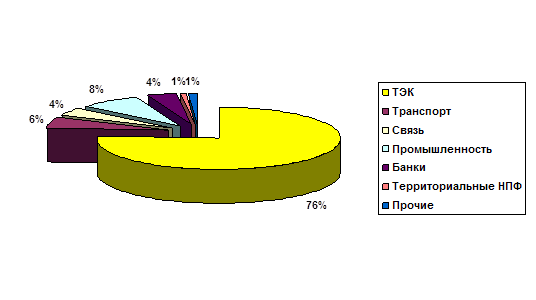

Действующие пенсионные фонды организованы в наиболее успешно развивающихся секторах экономики. Из 66 фондов, имеющих размер пенсионных резервов, превышающий 30 млн. руб., 24 (36,3%) действуют на предприятиях промышленности, 13 (20%) – на предприятиях топливно-энергетического комплекса, 8 (12,1%) – на предприятиях транспорта. Распределение числа участников и размера пенсионных резервов по отраслям хозяйства приведено на диаграмме 3.

Общая величина собственных средств негосударственных пенсионных фондов выросла за 2001 год на 16,4%, величина пенсионных резервов – на 19,6%.

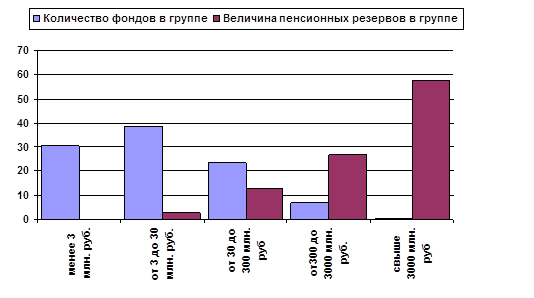

Структура пенсионных фондов по величине пенсионных резервов представлена на диаграмме 2.

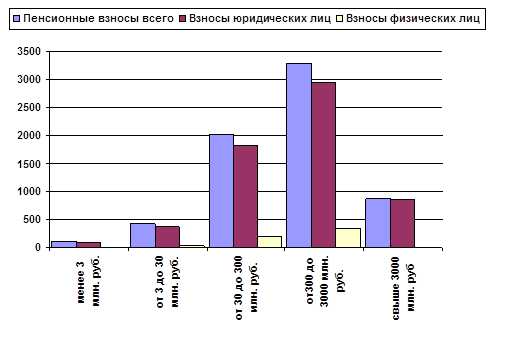

Основная доля пенсионных резервов (97%) сосредоточена в 66 (30,8% от общего числа фондов) негосударственных пенсионных фондах, сумма пенсионных резервов которых превышает 30 млн. рублей. В 16 негосударственных пенсионных фондах, пенсионные резервы которых превышают 300 млн. рублей, (7,5% общего числа фондов) сосредоточено 85% пенсионных резервов и 60% участников. Через эти фонды выплачивается 64% всех негосударственных пенсий.

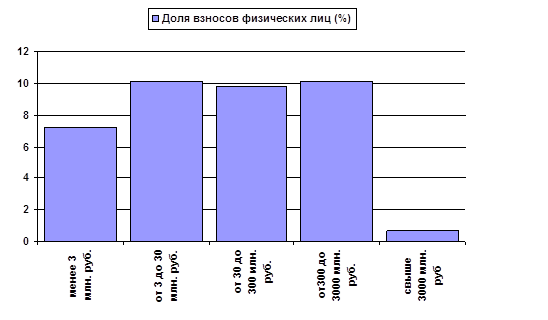

Сумма пенсионных взносов, поступивших в фонды за 2001 год, составила 6693,3 млн. рублей и увеличилась по сравнению с 2000 годом в 1,63 раза. Большую часть пенсионных взносов (91,3%) составили взносы от юридических лиц. Это свидетельствует о преимущественном развитии системы добровольного пенсионного обеспечения как системы корпоративных пенсий.

Сумма пенсионных взносов от физических лиц выросла по сравнению с 2000 годом в 2,23 раза.

Сумма пенсионных накоплений граждан в негосударственных пенсионных фондах в 11 раз превышает сумму вкладов на срок свыше 3 лет, внесенных населением в банки России. При этом доля пенсионных резервов негосударственных пенсионных фондов, сформированных за счет взносов физических лиц (около 3,4 – 3,7 млрд. руб.), приблизительно равна сумме вкладов населения в банки России на срок более 3 лет (3,2 млрд. руб.). Это свидетельствует о том, что уровень доверия населения к негосударственным пенсионным фондам соответствует доверию к банковской системе, а готовность населения размещать свои средства в долговременные вклады в те или другие социально-финансовые институты определяется уверенностью в долговременной общей стабильности.

Пенсионные выплаты в 2001 году производили 175 негосударственных пенсионных фондов. Дополнительную пенсию в системе негосударственных пенсионных фондов получали 312 тыс. человек, выплаты за год составили около 1024,1 млн. руб.

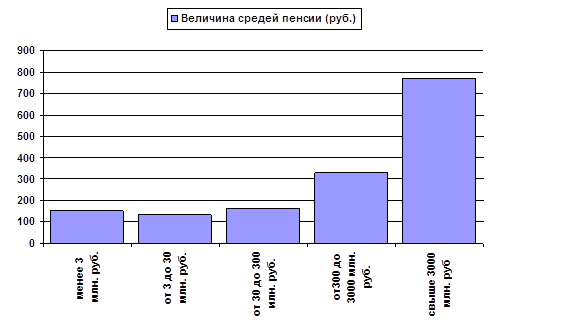

Средний размер пенсии, полученной участниками в 2001 году, составил, в расчете на месяц, 258,5 рубля, что превышает 57% от установленного размера базовой пенсии. При этом средний размер пенсии, которую выплачивали фонды с величиной пенсионных резервов, превышающей 300 млн. рублей, составлял от 330 до 770 руб. (от 73 до 170% базовой пенсии).

Отметим, что средний размер накопительной части трудовой пенсии по старости, которая будет выплачена гражданам 1952 года рождения в 2012 году, составит 52 рубля в ценах 2002 года (12% размера базовой пенсии).

Таким образом, пенсии, выплачиваемые негосударственными пенсионными фондами, уже сейчас является существенным дополнением к пенсионному обеспечению работников тех предприятий, в которых развито добровольное пенсионное обеспечение.

Дальнейшая судьба добровольного пенсионного обеспечения во многом зависит от того, насколько потенциал негосударственных пенсионных фондов будет востребован в ходе пенсионной реформы.

3. Основные проблемы развития добровольного пенсионного обеспечения

Добровольное пенсионное обеспечение уже сейчас осуществляется в весьма разнообразных формах. К формам его реализации относятся как пенсионные системы отдельных организаций, отраслей экономики и территорий, созданные на базе существующих негосударственных пенсионных фондов, так и личное пенсионное обеспечение граждан, производящих в негосударственных пенсионных фондах накопление средств на свое дополнительное пенсионное обеспечение.

В этом многообразии форм добровольного пенсионного обеспечения заключается его способность удовлетворить различные потребности в пенсиях в зависимости от уровня заработной платы, стажа и опыта работы. В результате, пенсионер получает возможность иметь совместно с обязательными видами пенсионного обеспечения ту пенсию, которую он пожелает и будет в состоянии заработать. В свете этого важно создание условий и предпосылок для развития институтов и инфраструктуры пенсионного самообеспечения граждан на основе стимулирования социального партнерства и индивидуальной инициативы.

Опыт 90-х годов показывает, что даже в условиях запретительного налогообложения существовал спрос на услуги по негосударственному пенсионному обеспечению и страхованию, однако главной проблемой его дальнейшего развития добровольного пенсионного обеспечения является недостаточный охват добровольным пенсионным обеспечением.

Хотя в ведущих отраслях промышленности 30 – 40% работающих являются участниками негосударственных пенсионных фондов, число участников в среднем по России в настоящее время составляет только 5,3% экономически активного населения.

Для реализации потенциала общественной активности в области самообеспечения в старости необходимо проведение целого ряда организационных мероприятий и законодательных новаций по следующим направлениям:

· создание экономических (налоговых и иных) стимулов для работодателей и граждан к участию в добровольных пенсионных системах;

· развитие инфраструктуры рынков негосударственного пенсионного обеспечения и пенсионного страхования;

· совершенствование методов и форм государственного контроля и защиты прав участников этих рынков.

Очевидно, что основой экономического стимулирования развития данной сферы является установление для всех субъектов негосударственного пенсионного обеспечения и страхования налогового режима, способствующего ускоренному росту пенсионных накоплений и предполагающего налогообложение выплат из пенсионных систем при освобождении от налогов взносов и дохода от их инвестирования.

Настолько же важным является также предоставление возможности размещать пенсионные резервы негосударственных пенсионных фондов в инвестиционные проекты, обеспеченные государственными гарантиями.

4. Участие негосударственных пенсионных фондов в обязательных видах пенсионного обеспечения

Основой пенсионного обеспечения должно стать обязательное пенсионное страхование. Условия данного вида страхования должны быть полностью унифицированы для всех субъектов. Обязательное страхование должно строится на принципах накопительного финансирования и предполагать свободу застрахованного в выборе института, осуществляющего страхование.

Участие НПФ в обязательных пенсионных системах установлено Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» («Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом Российской Федерации могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом»), а также проектом федерального закона «Об обязательных профессиональных пенсионных системах», который представлен Правительством Российской Федерации в Государственную Думу, предусмотрено создание обязательных профессиональных пенсионных систем не только на базе Пенсионного фонда Российской Федерации, но и на базе негосударственных пенсионных фондов.

Исходя из имеющихся проектов документов, определяющих требования к негосударственным пенсионным фонду, осуществляющим деятельность по обязательному пенсионному страхованию, в полной мере удовлетворяют этим требованиям (сумма собственных средств фонда свыше 30 млн. руб. и ведение пенсионных счетов более 5000 чел.) 13 фондов: НПФ «Газфонд» (Москва), НПФ «Благосостояние» (Москва), НПФ электроэнергетики (Москва), Национальный НПФ (Москва), НПФ «Сургутнефтегаз», (г. Сургут Ханты-Мансийского а.о.), НПФ «Телеком-Союз» (Санкт-Петербург), НПФ «Алмазная осень» (Республика Саха (Якутия), НПФ «Уголь» (Москва), НПФ ГАЗ (Нижний Новгород), НПФ «Мосэнерго» (Москва), Первый национальный НПФ (Москва), НПФ «Железнодорожный» (Нижний Новгород) и Всерегиональный НПФ «Северный» (Ленинградская обл.).

5. Меры по обеспечению надежности негосударственных пенсионных фондов

Для снижения рисков всей накопительной системы пенсионного обеспечения, в том числе и негосударственных пенсионных фондов, необходимо сформировать и законодательно закрепить систему внутренних и внешних резервов, предполагающую:

- создание внутренних резервов фондов, размеры которых определяются в зависимости от рискованности портфеля;

- введение требований по наличию минимального собственного имущества пенсионных фондов, управляющих компаний, депозитариев, и специализированных пенсионных страховых компаний;

создание внешнего резервного фонда, участниками которого должны являться все пенсионные фонды, осуществляющие пенсионное страхование. Причем такой фонд должен управляться саморегулируемой организацией участников рынка;

С точки зрения управления рынком и контроля за его субъектами представляется необходимым создание саморегулируемой организации (СРО) участников рынка. СРО должна осуществлять выработку стандартов и правил деятельности участников рынка, осуществлять текущий контроль за их состоянием, а в случае возникновения финансовых затруднений – антикризисное управление такими субъектами рынка от имени всего сообщества и с использованием ресурсов контролируемого ей внешнего резервного фонда.

Негосударственные пенсионные фонды в Республике Коми

1. Стратегические ориентиры пенсионного обеспечения в Сыктывкаре

В свое время, а если точнее, то в 1997 г. была принята республиканская концепция НПО, в приложениях 1-2 которой подробно расписывалось, кто, когда и в какой форме принимает участие в создании системы НПО. Затем в начале 1998 г. был разработан проект Закона РК «О негосударственных пенсионных фондах в Республике Коми», который обещал немалые льготы юридическим и физическим лицам, рискнувшим ввязаться в авантюру с НПО. Однако дальнейшие события бурного 1998 г. притормозили процесс строительства НПО в республике. Наконец, свою роль сыграли и положительные тенденции, наблюдавшиеся в экономике с конца 1998 г. (как следствие девальвации национальной валюты и удвоения денежной массы), а в принципиально важных для экономики республики нефтяной и лесной отраслях – с начала лета 1999 г. (имеется ввиду благоприятная ситуация на мировых рынках нефти и нефтепродуктов, продукции лесной, деревообрабатывающей и целлюлозно-бумажной промышленности). С одной стороны, эти благоприятные факторы открыли для республики шлюз легких экспортных денег, но, с другой, опьяняюще подействовали на законодательную и исполнительную власти республики и привели к тому, что те даже думать забыли о «длинных деньгах» НПО. В результате можно констатировать как свершившийся факт то, что республиканские власти полностью утратили интерес к негосударственному пенсионному обеспечению.

Но в таком случае, может быть, создание НПО в республике действительно бесперспективное занятие, за которое не стоит даже браться?

Мы не будем судить о всей республике, но некоторые любопытные данные по г. Сыктывкару, свидетельствующие о пользе НПО и его проблемах, приведем:

Сначала о демографической ситуации в городе. Она благоприятствует развитию НПО. На рис. 1 указан интервал «активный трудовой возраст», а внутри последнего выделен интервал «резерв НПФ». Как нетрудно понять, нижняя граница «резерва» соответствует установленному Законом РФ №4520-1 пенсионному возрасту сыктывкарцев , тогда как верхняя граница отвечает приблизительно возрасту, когда работники окончательно расстаются с предприятиями в связи с выходом на заслуженный отдых (отчасти это установлено также на примере возрастной статистики участников НПФ «Мета»). Обозначенный «резерв» – это чистый временной выигрыш накопительных пенсионных схем в НПО по сравнению с государственным пенсионным обеспечением и, как видим, он не так уж и мал – порядка 9 лет для мужчин и 12 лет для женщин. Если сравнить возрастные распределения для 2000 г. и 2010 г., то обнаруживается, что к концу десятилетия величина «резерва» благодаря росту численности населения в соответствующих возрастах только увеличится. Данный временной резерв может быть весьма полезен для НПО.

А какова возможная страховая база НПО в г. Сыктывкаре, или, иначе говоря, есть ли у предприятий средства, которые они могли бы без большого для себя ущерба перечислять в какой-либо региональный НПФ? Так вот, возможные суммы пенсионных взносов работодателей в пользу своих работников по договорам НПО в целом по г. Сыктывкару, которые в соответствии с пп. «р» п. 2 Положения №552 «О составе затрат…» предприятия вправе отнести на себестоимость, могли бы составить за 9 месяцев 2000 г. 195 (!!!) млн. руб., а в пересчете на год и того больше – порядка 260 млн. руб. Впечатляет, не правда ли?

Следующий аргумент также в продолжение о страховой базе НПО. Вторая часть Налогового Кодекса позволяет работодателям перечислять за год пенсионные взносы в пользу своих работников по договорам НПО без обложения этих взносов налогом на доходы физических лиц в размере 162 млн. руб., что составило бы всего 3,3% годовой чистой прибыли организаций г. Сыктывкара. Конечно, если учесть фактор наличия в городе прибыльных и убыточных предприятий, то названная сумма несколько уменьшится. Зато с другой стороны, если вспомнить о ст. 18 Закона №118-ФЗ, определившего порядок вступления в силу второй части Налогового Кодекса, то сумма необлагаемых подоходным налогом взносов работодателей по договорам НПО в 2001 г. могла бы составить астрономическую сумму в 810 млн. руб.

Это были захватывающие возможности НПО в г. Сыктывкаре. Чтобы от них раньше времени не закружилась голова, предлагаю взглянуть на те обстоятельства, которые, если их не устранить, сделают не то что невозможным – скорее бессмысленным всякие игры в НПО. Итак, несколько слов о барьерах, ограничениях и препятствиях для негосударственных пенсионных фондов в Сыктывкаре.

Первое из них относится к инвестиционным ограничениям. Конечно, то, что инвестиционный климат, как в экономике вообще, так и в НПО в частности, оставляют желать лучшего, не новость. Однако особенность НПО заключается в том, что неблагоприятный инвестиционный климат наблюдается не повсеместно в России, а лишь во всех регионах, за исключением только Москвы и области. Чем можно измерить степень благоприятности инвестиционного климата в регионах? Да очень просто: соотнести число участников НПФ, проживающих в регионе, и численность населения региона: так вот, если в Москве данная величина составляет около 10%, то в среднем по России… 1,6%. Вот это и будет наилучшая характеристика инвестиционного климата в регионе, которая, если ее переложить на Сыктывкар, означала бы следующее: если в г. Сыктывкаре обеспечить для НПФ инвестиционный климат, сопоставимый с тем, что имеется в Москве, то в столице республики будут жить примерно 25 тыс. участников НПО; если же в г. Сыктывкаре будет создан среднероссийский инвестиционный климат – то менее 4 тыс. участников. Общая сумма пенсионных взносов по договорам НПО на условиях льготного налогообложения подоходным налогом для 25 тыс. участников составит 50 млн. руб., а для 4 тыс. участников соответственно 8 млн. руб. Но поскольку быстрое (впрочем, медленное тоже) создание в г. Сыктывкаре «московского» инвестиционного рая проблематично, то более вероятны аутсайдерские цифры – 4 тыс. участников НПО и 8 млн. руб. пенсионных взносов в их пользу за год. Сравните эту сумму с потенциально возможными цифрами поступлений в НПО, которые приводились выше: 260 млн. руб. и 162 млн. руб. Стоит ли в таком случае ради несчастных 8 млн. руб. заваривать кашу с негосударственным пенсионным обеспечением?

Другая причина, способная охладить пыл работодателей иметь дело с НПФ, заключается в расходах на содержание фондов. Прикинем, в какие суммы может вылиться сыктывкарским работодателям посильное участие в создании жизнеспособного регионального НПФ в городе. Допустим, что в штате фонда первые два-три года будет только три сотрудника с заработком, равным средней заработанной плате по городу (на 1 октября 2000 г.), а также примем, что прочие расходы на содержание фонда (командировки, канцелярские расходы, автотранспорт, содержание и уборка помещений) равны половине расходов по оплате труда, включая единый социальный налог. Тогда годовая сумма расходов составит: 3 чел. × 3500 руб. × 12 мес. × 1,356 × 1,5 ≈ 256 тыс. руб. за год.

Удовольствие, как видим, не из дешевых. Но это только расходы на этапе становления фонда, в первые несколько лет, когда поток денежных средств идет в одном направлении – от вкладчиков в фонд в виде пенсионных взносов первых, – и соответственно расходы фонда минимальны. Однако рано или поздно придет время пенсионных выплат, и штат фонда, площадь его офисных помещений и потребность в автотранспорте и командировках резко увеличатся. Вероятно, расходы могут возрасти раза в два, т.е. достичь величины 500 тыс. руб. в год. Чтобы обеспечить такие расходы, возможны два источника – за счет инвестирования имущества для обеспечения уставной деятельности фонда и целевое финансирование вкладчиками фонда. Пусть имущество для обеспечения уставной деятельности, инвестируемое в целях содержания фонда, составляет порядка 2,5 млн. руб. (установленный Законом №75-ФЗ минимум составляет 15000 МРОТ, или 1,25 млн. руб.) и приносит чистый доход из расчета 10% (за вычетом налога на прибыль), т.е. 250 тыс. руб. в год. И тогда всю оставшуюся часть расходов придется закрывать вкладчикам через целевое финансирование, т.е. соотношение самофинансирования фонда и внешнего финансирования будет в итоге примерно1:1. Но если в год будет поступать пенсионных взносов всего на 8 млн. руб., то 250 тыс. руб. целевых взносов составят 3% от суммы взносов. Это, вообще говоря, довольно большая величина, а потому вкладчики должны быть достаточно богаты, чтобы финансировать такую «нагрузку».

Следующая причина, которая может затормозить становление регионального НПФ, связана с тем, что фонд должен работать достаточно эффективно. Это означает, что высокие расходы на содержание фонда будут оправданы не менее высоким уровнем пенсионных резервов. Как показывает опыт западных страховых организаций и пенсионных фондов, средним для стабильно работающих кампаний является соотношение уставного капитала (имущества для обеспечения уставной деятельности по терминологии российских НПФ) и страховых (пенсионных) резервов не ниже 1:12, и для начала возьмем именно это соотношение. Кроме того, предположим, что региональный НПФ обладает имуществом для обеспечения уставной деятельности, которое состоит из законодательно утвержденного минимума 1,25 млн. руб. (будем считать, что эта часть имущества капитализирована); 2,5 млн. руб., предназначенных для инвестирования в высоколиквидные активы с целью получения дохода и тем самым средств на содержание фонда, а также минимальной величины страхового резерва в размере 5% от суммы пенсионных резервов (данный норматив установлен Приказом Инспекции НПФ от 7 февраля 2000 г. №7). При этих условиях сумма пенсионных резервов фонда будет равна 112,5 млн. руб., а имущество для обеспечения уставной деятельности фонда составит 9,375 млн. руб., в т.ч. 1,25 млн. руб. – вклады учредителей, представленные капитализированными активами; 5,625 млн. руб. – страховой резерв, также представленный ликвидными и надежными финансовыми или иными вложениями. Как мы видим, пенсионные резервы могут составить весьма внушительную сумму – в два раза больше, нежели в настоящее время приходится на один среднестатистический НПФ. Если исходить из того, что реальный суммарный годовой поток пенсионных взносов составит порядка 8 млн. руб., то выйти на сумму 112,5 млн. руб. возможно лет за 15. Это очень много, если учесть, что ожидаемый средний срок внесения пенсионных взносов в пользу одного участника окажется меньше и будет, скорее всего, в пределах 10-15 лет, не более того. Следовательно, для фонда окажется практически невозможным набрать даже минимум пенсионных резервов, который был оценен в 112,5 млн. руб., а это означает, что его положение долгое время будет недостаточно стабильным. Ситуация может улучшиться лишь со временем, и то за счет демографического фактора – по мере увеличения продолжительности жизни жителей города, являющихся участниками НПФ.

Наконец, допустим, что региональный фонд все-таки встал на ноги и располагает всем, о чем говорилось выше – 4 тыс. участников, 112 млн. руб. пенсионных резервов, 9,4 млн. руб. имущества для обеспечения уставной деятельности, – или, если одним словом, фонд самодостаточен. Самодостаточность – это, конечно, замечательно, но это не цель НПФ, его цель – выплата негосударственных пенсий участникам фонда. А вот что будут иметь участники фонда? 112 млн. руб. пенсионных резервов в расчете на 4 тыс. участников – это в среднем 28 тыс. руб. на счету участника в момент начала получения им негосударственной пенсии (в настоящее время на счету среднестатистического участника российских НПФ всего 4,6 тыс. руб., т.е. в 6 раз меньше). Если допустить, что доходность инвестирования пенсионных резервов составляет 5% и срок пенсионных выплат участнику растянут на пять лет (единовременная выплата всей суммы категорически запрещена Правительством РФ (п.6 Постановления Правительства РФ «Об утверждении Требований к пенсионным схемам негосударственных пенсионных фондов, применяемым для негосударственного пенсионного обеспечения населения» от 13.12.99 №1385)), то сумма ежемесячной негосударственной пенсии составит 526 руб. При той же доходности в 5%, но сроке выплат 10 лет ежемесячный размер пенсии из фонда будет существенно меньше, всего 295 руб. Ну, а при сроке выплат 15 лет, что, кстати, сопоставимо с ожидаемой продолжительностью для 60-летнего сыктывкарца и 65-летней сыктывкарки – только лишь 219 руб. Как можно видеть, более или менее сносный размер пенсии возможен лишь при небольшом сроке выплат, а если же участник попытается растянуть удовольствие подольше, то размер негосударственной пенсии способен разве что вызвать раздражение, и не более того. Смею полагать, что если потенциальным участникам НПФ заранее рассказать, какие негосударственные пенсии их ожидают, то вряд ли это вызовет у них острый приступ желания стать реальными участниками НПФ.

Однако самое большое препятствие на пути НПО – это вовсе не количественный фактор (пенсионные взносы, пенсионный резерв, имущество для обеспечения уставной деятельности и т.п.), а то, что каждый третий работающий в г. Сыктывкаре есть работник бюджетной сферы, перед которым двери НПО по определению наглухо закрыты: не может же государство быть вкладчиком негосударственного фонда. Если к этому добавить еще и полуторный перекос в размере заработной платы в бюджетной сфере и коммерческом секторе, способном впоследствии стать полуторным перекосом в размере государственной пенсии по старости, то станет понятно, что треть работающего населения города в ходе строительства НПО может оказаться здорово обижена. Явная поддержка развития негосударственного пенсионного обеспечения со стороны республиканской власти в данной ситуации означала бы косвенную дискриминацию работников бюджетной сферы.

Заключительный вопрос: если перспективы развития НПО в республике и ее столице так пессимистичны, то что же должны предпринимать республиканские власти, чтобы НПО из пустой трехбуквенной аббревиатуры превратилось в социальный институт, с которым могли бы связать свои надежды жители республики?

В принципе, они ничего не должны предпринимать, что, собственно говоря, и делают. Причин две. Первая – макроэкономическая нестабильность российской экономики, которая приводит к реальному «проеданию» долгосрочных инвестиций, являющихся предметом специализации негосударственных пенсионных фондов. Вторая – известная социальная дискриминация работников бюджетной сферы, которые имеют существенно более низкую заработную плату в сравнении с коммерческим сектором, и к тому же по понятным причинам не могут стать участниками НПФ. Названные барьеры теоретически, конечно, преодолимы, но – только лишь усилиями федеральных властей. Это их прерогатива и обязанность. А до тех пор, пока обе причины не будут устранены, т.е. не будет кардинальных перемен в экономике и бюджетной сфере, власть республики поступает очень взвешенно и мудро, не пытаясь форсировать события в сфере негосударственного пенсионного обеспечения. Как говорится, всему свое время.

2. Республиканские негосударственные пенсионные фонды

В настоящий момент в республике насчитывается 4212 участников НПО, из них треть (1407 чел.) являются участниками республиканских НПФ, а две трети (2805 чел.) – участниками НПФ, зарегистрированных в других регионах.

Что представляют из себя республиканские, они же столичные, негосударственные пенсионные фонды, показано ниже:

Таблица 2

|

Наименование показателей |

НПФ «Мета» |

НПФ «Полярный» |

|

| Собственное имущество фондов (тыс. руб.) | 3906 | 276 | |

| · имущество для обеспечения уставной деятельности (ИОУД) | 349 | 276 | |

| · пенсионные резервы | 3557 | – | |

| Инвестированное собственное имущество (тыс. руб.) | 3583 | – | |

| Пенсионные взносы за январь-сентябрь 2000 г. (тыс. руб.) | – | – | |

| Пенсионные выплаты за январь-сентябрь 2000 г. (тыс. руб.) | – | – | |

| Количество участников фондов (чел.) | 1407 | – | |

| · получающих негосударственную пенсию | – | – | |

| Пенсионные резервы в расчете на одного участника (руб.) | 2528 | – | |

|

Размещение пенсионных резервов |

Ограничения Инспекции НПФ |

НПФ «Мета» |

НПФ «Полярный» |

| · Федеральные ценные бумаги | Не менее 30% | 29,8 | – |

| · Ценные бумаги субъектов РФ | – | – | |

| · Банковские вклады | – | – | |

| · Акции и облигации | – | – | |

| · Векселя | Не более 10% | 9,8 | – |

| · Недвижимость | Не более 10% | 52,3 | – |

| · Валюта | – | – | |

| · Прочие | 9,1 | – | |

| Итого: | 100,0 | – |

3. Негосударственный пенсионный фонд «Мета»

Вкладчиками фонда на сегодняшний день являются 9 юридических лиц – предприятий и организаций промышленности, связи, жилищно-коммунального хозяйства, финансово-кредитной сферы.

Было заключено 9 договоров негосударственного пенсионного обеспечения, которые, согласно актуарной классификации Инспекции НПФ, представляют собой пенсионные схемы с установленными взносами, фондируемые, сберегательные, индивидуальные, причем расторгнутых договоров не было.

Пенсионные выплаты пока не производятся. Возрастной состав участников фонда на сегодняшний день показан ниже:

Таблица 3

|

Мужчины |

Женщины |

||

| Возрастная группа | Человек | Возрастная группа | Человек |

| До 30 лет | 14 | До 30 лет | 5 |

| От 30 до 40 лет | 68 | От 30 до 40 лет | 25 |

| От 40 до 50 лет | 485 | От 40 до 50 лет | 399 |

| От 50 до 55 лет | 151 | От 50 до 55 лет | 241 |

| Старше 55 лет | 155 | Старше 55 лет | 164 |

|

Всего: |

573 |

Всего: |

834 |

Серым фоном выделены 25% участников-мужчин (155 человек) почти половина участников-женщин (405 человек), которые уже получают государственную пенсию по возрасту, но в то же время в соответствии с Положениями об НПО, действующими на предприятиях-вкладчиках, еще не приобрели права на негосударственную пенсию. Временной лаг между началом выплат государственных пенсий и негосударственных пенсионных выплат, который, как мы видим, в г. Сыктывкаре может составлять от 10 до 12 лет, и есть один из важнейших стимулов развития НПО в республике, особенно в плоскости возрастных льгот, предоставляемых северянам Законом РФ «О государственных гарантиях и компенсациях для лиц, проживающих в районах Крайнего Севера и приравненных к ним местностях» от 19 февраля 1993 г. №4520-1.

Фонд имел приостановленную лицензию в связи с нарушением ограничения по доле пенсионных резервов, размещенных в недвижимость, и в силу этого не имеет права расширять круг учредителей. Это затрудняет, во-первых, доведения совокупного вклада учредителей до установленного законом уровня (15000 МРОТ); во-вторых, делает проблематичным простое наращивание пенсионных резервов с целью приведения их структуры в рамки требований Инспекции НПФ, что позволило бы восстановить лицензию. Получается своего рода замкнутый круг, выхода из которого не видно.

4. Негосударственный пенсионный фонд «Полярный»

Соучредителем фонда является Администрация Главы Республики Коми. Стоит отметить, что Указом Главы РК от 15 октября 1997 г. №292 фонду отведена роль «главного» регионального НПФ.

Поскольку оба названных обстоятельства юридически до сих пор остаются в силе, то можно считать, что (хотя бы теоретически) шансы «Полярного» стать в перспективе лидером регионального рынка НПО все еще сохраняются.

Откровенно говоря, картина представляется унылая, если обозреть пейзаж регионального негосударственного пенсионного обеспечения. Но если сравнить республику с другими регионами России, то становится ясно, что состояние НПО у нас ничем не лучше и не хуже, чем в среднем у остальных областей, за исключением, может быть, пяти-шести регионов из 89.

Заключение

Анализируя вышеизложенное, можно заметить, что на данном этапе развития негосударственные пенсионные фонды в силу определенных обстоятельств не играют значительной роли в пенсионном обеспечении граждан как по России, так и по Республике Коми. Однако это не говорит о стагнации в развитии негосударственного пенсионного обеспечения. Предпринимаемые правительством РК меры, разрабатываемые нормативно-правовые акты свидетельствуют о поэтапном развитии НПФ на территории РК. Нынешнее состояние НПФ необходимо развивать, учитывая зарубежный опыт, который и нужно изучать.

Список литературы

1. «О государственных пенсиях в РФ»: Закон РСФСР от 20 ноября 1990 г. №340-1

2. «О негосударственных пенсионных фондах»: Федеральный закон от 7 мая 1998 г. №75-ФЗ

3. Игнатов А.В. Пенсионное обеспечение: сегодняшний и завтрашний день. Сыктывкар: 2001

4. Материалы Центра стратегических разработок (под рук. Г.Грефа) – http://www.csr.ru/

5. Материалы сайта «Лаборатория пенсионных систем» – http://www.ice.ru/

6. Материалы сайта Pensionline – http://www.pensionline.ru/

7. Материалы сайта «Фонд информационной поддержки экономических реформ (ФИПЕР)» – http://www.fiper.ru/

8. Материалы сайта «Российское общество актуариев» – http://www.fe.msk.ru/pensionreform/actuary

Диаграмма1. Число негосударственных пенсионных фондов

(количество действующих лицензий)

Диаграмма 2. Изменение имущества фондов по времени (млн. рублей)

Диаграмма 3 Структура фондов по величине пенсионных резервов

(в процентах от общего числа)

Диаграмма 4 Величина пенсионных взносов (млн. руб.)

для различных групп фондов по величине пенсионных резервов

Диаграмма 5 Доля взносов физических лиц (%)

для различных групп фондов по величине пенсионных резервов

Диаграмма 6 Соотношение пенсионных резервов фонда и средней величины

выплачиваемой пенсии

Диаграмма 7. Структура пенсионных резервов НПФ по отраслям хозяйства

(в процентах от суммы по фондам)

Диаграмма 8. Структура участников НПФ по отраслям хозяйства

(в процентах от общего числа участников)