Дипломная работа: Организация процесса кредитования юридических лиц

Дипломная работа

Организация процесса кредитования юридических лиц

Реферат

СТРУКТУРА И БЬЕМ КРЕДИТНОГО ПОРТФЕЛЯ АКБ «МБРР» (ОАО), СХЕМА-АЛГОРИТМ ОРГАНИЗАЦИИ КОРПАРОТИВНОГО КРЕДИТОВАНИЯ В АКБ «МБРР» (ОАО), СХЕМА-АЛГОРИТМ МЕТОДИКИ ОПРЕДЕЛЕНИЯ КРЕДИТОСПОСОБНОСТИ ПОТЕНЦИАЛЬНОГО КЛИЕНТА – ЮРИДИЧЕСКОГО ЛИЦА, ПОКАЗАТЕЛИ ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ ЗАЕМЩИКА – ООО «АПТЕКАРЬ».

Объектом исследования является АКБ «Московский Банк Реконструкции и Развития» (ОАО).

Цель работы – анализ организации процесса корпоративного кредитования в коммерческом банке.

В процессе исследования выполнялись следующие задачи: изучение теоретических аспектов банковского кредитования, исследование особенностей организации корпоративного кредитования в банке, анализ технологии процесса кредитования юридических лиц в АКБ «МБРР» (ОАО), изучение методики определения кредитоспособности заемщика – юридического лица, используемой в АКБ «МБРР» (ОАО), оценка кредитоспособности и определения лимитов кредитования корпоративного клиента банка - ООО «Аптекарь».

Выпускная квалификационная работа выполнена в текстовом редакторе Microsoft Word и представлена на компакт – диске (в конверте на обороте обложки).

The abstract

THE FINANCIAL PLAN, PLANNING, FORECASTING, STRATEGY of DEVELOPMENT, FINANCIAL ANALYSIS, BALANCE of the INCOMES and CONSUMPTIONS, PROFIT.

Object of research is the system of financial planning on firm «ABC».

The purpose of activity - research of problems connected to formation of an effective system of financial planning on firm, formation of the recommendations on optimization of a system of planning and financial management of firm in whole.

During research the following methods were applied: ways of a grouping and comparison, graphic and analytical methods.

The final qualifying work is executed in the text editor Microsoft Word 2000 and is submitted on a disk (in an envelope on the back of a cover).

Содержание

1. Введение

2. Теоретические основы процесса кредитования

2.1 Сущность, принципы кредитования и функции кредита

2.2 Классификация банковских кредитов

2.3 Система банковского кредитования

3. Организация корпоративного кредитования в банке

3.1 Виды и формы кредитования коммерческими банками юридических лиц

3.2 Кредитоспособность ссудозаемщиков и методы ее определения

3.3 Методы управления кредитным риском

4. Особенности кредитования юридических лиц в Томском филиале АКБ «МБРР» (ОАО)

4.1 Общая характеристика АКБ «МБРР» ОАО

4.2 Технология кредитования юридических лиц в АКБ «МБРР»

4.3 Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

4.4 Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Заключение

Список использованных источников

Приложения

1. Введение

Для экономики современной России большое значение имеет банковское кредитование, позволяющее организациям использовать значительные заемные ресурсы для расширения производства и обращения продукции. Кредитование как фундаментальная составляющая деятельности банка является существенным источником инвестиций, содействует непрерывности и ускорению воспроизводственного процесса, укреплению экономического потенциала субъектов хозяйствования и способно занять основное место в объеме банковских операций, приносящих доход [1].

Изучение проблем, связанных с процессом кредитования клиентов коммерческими банками, является важнейшим вопросом исследования отношений в сфере “банк - клиент”. При осуществлении этого мероприятия важным моментом является создание механизма эффективного использования и гарантий возврата заемных средств. Операции банков по кредитованию, являясь потенциально самыми доходными, связаны с высоким уровнем риска. Как коммерческие банки, так и организации не в силах игнорировать риски, возникающие при совершении кредитных операций. Кредитный риск предполагает вероятность убытков в связи с невозвратом или несвоевременным погашением выданных кредитов и неуплатой процентов по ним. Т.е. банки опасаются невозврата кредита и связанных с этим крупных потерь, организации зачастую не могут не только в достаточной мере гарантировать своевременное и полное погашение ссуды, но и использовать ссуду из-за низкой рентабельности своего производства и невозможности уплаты ссудного процента. Поэтому выбор формы обеспечения, тщательный отбор заемщиков, и постоянный контроль их финансово-хозяйственной деятельности составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства.

Следовательно, тема дипломной работы является актуальной.

Цель выпускной квалификационной работы – анализ организации процесса корпоративного кредитования в коммерческом банке.

При достижении поставленной цели, были решены следующие задачи:

- изучение теоретических аспектов банковского кредитования;

- исследование особенностей организации корпоративного кредитования в банке;

- анализ технологии процесса кредитования юридических лиц в АКБ «МБРР» (ОАО);

- изучение методики определения кредитоспособности заемщика – юридического лица, используемой в АКБ «МБРР» (ОАО);

- оценка кредитоспособности и определения лимитов кредитования корпоративного клиента банка - ООО «Аптекарь».

Объектом изучения в данной работе является АКБ «Московский Банк Реконструкции и Развития» (ОАО).

Предмет исследования – процесс кредитования юридических лиц в банке.

Для достижения поставленной в работе цели были использованы нормативные и законодательные акты, труды специалистов и банковских деятелей, статистические данные, исследовательские статьи в периодической литературе.

Кроме теоретических изысканий, использовались также практические данные Томского филиала АКБ «Московский Банк Реконструкции и Развития» (ОАО), нормативные документы, используемые при оформлении кредита и устные консультации работников банка.

2. Теоретические основы процесса кредитования

2.1 Сущность, принципы кредитования и функции кредита

Кредит (от лат. Creditum - ссуда, долг) является одной из сложнейших экономических категорий. Согласно ст. 819 Гражданского Кодекса РФ банковский кредит - это действия по предоставлению банком денежных средств заемщику в размере и на условиях, предусмотренным кредитным договором, и обязанностью заемщика возвратить полученную денежную сумму и уплатить проценты за нее [2].

Кредитные операции – это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты.

Кредитные операции банков могут быть активные, где банк в качестве кредитора дает кредит (ссужает денежные средства) и размещает денежные средства в форме депозитов и пассивные, когда банк в качестве дебитора берет кредит и принимает денежные средства в форме депозитов. Таким образом, кредитные операции включают в себя ссудные операции и депозитные операции. Ссудные операции – это действия банка по предоставлению и/или получению кредитов, а депозитные операции – действие банка по размещению и/или привлечению вкладов.

Принципы кредитования. Банковское кредитование осуществляется при строгом соблюдении принципов кредитования. Принципы кредитования отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

Банковским законодательством установлены три основных принципа кредитования: возвратность, срочность, платность.

Принцип возвратности кредита выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов. Банк может ссужать денежные средства только на таких условиях, которые обеспечивают высвобождение ссуженной стоимости и ее обратный приток в банк.

Источниками погашения кредитов у хозяйствующих субъектов могут выступать: выручка от реализации продукции, товаров, услуг, выполненных работ; выручка от реализации другого, принадлежащего им имущества; денежные средства третьих лиц в погашении дебиторской задолженности; оформление новых кредитов в других банках и т.д.

Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок. Срок кредитования выступает мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования кредитом, то искажается его сущность, что отрицательно сказывается на состоянии денежного обращения в стране.

В настоящее время этому принципу кредитования придается особое значение. Во-первых, от его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно зависит его объемы и темпы роста. Во-вторых, этот принцип позволяет обеспечить ликвидность самих коммерческих банков. Принципы их работы не позволяют вкладывать им привлеченные кредитные ресурсы в безвозвратные вложения. В-третьих, для каждого отдельного заемщика исполнение срочности возврата кредита открывает возможность получения в банке новых кредитов.

Платность как принцип кредитования означает, что каждое предприятие-заемщик должно платить за временное пользование денежными средствами. Процент за кредит есть цена кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие денежные средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного и уставного) и использования ее на собственные нужды. Платность кредита призвана оказывать стимулирующее воздействие и на хозяйственный (коммерческий) расчет предприятий, побуждая их к увеличению собственных ресурсов и экономичное расходование привлеченных средств.

Основными факторами, которыми современные коммерческие банки оперируют при установлении процентной ставки за кредит:

- ставка по ссудам, предоставляемым коммерческим банкам ЦБ РФ;

- средняя процентная ставка по межбанковским кредитам;

- средняя процентная ставка, которую банк платит своим клиентам по депозитам;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже кредит);

- спрос на кредит со стороны клиентов банка (чем меньше спрос, тем дешевле кредит);

- срок, на который испрашивается кредит и вид кредита, а точнее степень его риска для банка в зависимости от его обеспечения и других факторов;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

К вышеперечисленным принципам многими экономистами присоединяются еще несколько принципов, из которых можно выделить дифференцированность и обеспеченность [3].

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем клиентам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности. Эти качества потенциальных заемщиков оцениваются посредствам анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и на перспективу.

В современных условиях говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита.

В соответствии со ст. 329 Гражданского Кодекса РФ использование обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Наиболее надежными считаются такие способы как залог, поручительство, банковская гарантия [2]. При этом формы обеспечения кредита выступают в качестве вторичных источников погашения кредитов.

Формы обеспечения кредитов.

1) Залог. Отношения залога регулируется Законом РФ «О залоге» от 29 мая 1992г. и ст. 334-360 Гражданского Кодекса РФ. Залог имущества (движимого и недвижимого) означает, что кредитор-залогодержатель вправе реализовать это имущество, если обязательство, обеспеченное залогом, не будет выплачено. Залог, предлагаемый в качестве обеспечения возвратности кредита, должен быть приемлемым и достаточным. Залог возникает в силу договора или в силу закона.

В зависимости от материально-вещественного содержания предметы залога могут классифицироваться:

- материальные активы (производственные запасы, полуфабрикаты, незавершенное строительство и производство, готовая продукция и товары, недвижимое имущество);

- финансовые активы (ценные бумаги, иностранная валюта, золото и драгоценные металлы, драгоценные камни и изделия из них, платежные документы на получение платежа);

- права имущественные и на объекты интеллектуальной собственности.

По месту нахождения различают два вида залога:

- предмет залога может оставаться у залогодателя, который владеет, пользуется предметом залога и распоряжается им путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом;

- предмет залога передается в распоряжение, во владение залогодержателю.

Залог с оставлением имущества у залогодателя может выступать в нескольких формах:

- залог товаров в обороте, который означает, что заемщик вправе реализовывать заложенные ценности при условии одновременного погашения определенной части задолженности. Кредитуются торговые, снабженческо-сбытовые и другие посреднические предприятия;

- залог товаров в переработке означает, что заемщик вправе перерабатывать в производстве заложенное сырье, материалы, полуфабрикаты, но при этом залоговое право будет распространяться на выработанные полуфабрикаты, незавершенное производство, готовую продукцию. Кредитуются государственные промышленные, строительные, транспортные, сельскохозяйственные предприятия;

- залог недвижимого имущества (ипотека) – это залог предприятий, строений, сооружений или иных объектов. Данный вид залога регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» от 9 июля 1998г.

Залог с оставлением предмета залога у залогодержателя может выступать в двух формах:

- твердый залог предусматривает передачу товара и другого имущества банку (транспортные средства, компьютеры, оргтехника ит.д.) и хранение его на складе кредитного учреждения или на складе заемщика, но под замком и с охранной банка;

- залог прав – это новая для России форма заклада. При ней под залог могут выступать документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде прав владения и пользования имуществом, прав на объекты интеллектуальной собственности (авторских прав на промышленные образцы, товарные знаки, ноу-хау, патенты) и другие [4].

Право залога прекращается в случаях:

- исполнения должником в срок обеспеченного залогом обязательства;

- продажи с публичных торгов заложенного имущества;

- приобретения залогодержателем права на заложенное имущество;

- гибели заложенного имущества.

2) Поручительство третьих лиц. По договору поручительства третье лицо – поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства полностью или частично. Кредиты под поручительство выдаются в том случае, если поручитель является платежеспособным лицом. Отношения поручительства регламентируется гл. 5 Гражданского Кодекса РФ ч.I. Заемщик и поручитель отвечают перед кредитором как солидарные должники, поручитель при этом отвечает в том же объеме, что и должник [3].

Поручительство прекращается:

- с прекращением обеспеченного им обязательства;

- по истечении указанного в договоре поручительства срока;

- с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласия отвечать за нового должника;

- при изменении обязательства без согласия поручительства.

Если срок действия поручительства договором не предусмотрен, то поручительство прекращается, в случае если кредитор не предъявил иска к поручителю в течение года со дня наступления срока исполнения обязательства, обеспеченного поручительством.

При исполнении поручителем обязательства за должника права кредитора по этому обязательству переходят к поручителю.

3) Банковская гарантия. Гарантия одного банка может использоваться другим банком в качестве обеспечения обязательства по возврату ссуды заемщиком, в случаях, если у банка-кредитора нет свободных средств для кредитования своего клиента или выдача ему кредита может привести к нарушению банком норматива кредитного риска на одного заемщика или норматива совокупного кредитного риска.

Банковская гарантия призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициаром). Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную сумму при представлении кредитором письменного требования об ее уплате. Право требования, принадлежащее кредитору по банковской гарантии, не может быть передано другому лицу (если в гарантии не предусмотрено иное), а ответственность гаранта оговаривается суммой, оговоренной в гарантии, независимо от реальной задолженности принципала по основному обязательству (если иное не предусмотрено в гарантии).

Обязательство гаранта перед кредитором (бенефициаром) по гарантии прекращается:

- с уплатой бенефициару суммы, на которую выдана гарантия;

- с окончанием определенного в гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии (либо на основании письменного уведомления об этом гаранта, либо путем возврата ему самой гарантии).

Банковская гарантия является самостоятельным, независимым от договора обязательством, исполнение которого она обеспечивает. Кроме того, в отличие от поручительства, залога, других способов обеспечения исполнения обязательств банковская гарантия сохраняет силу и в случае недействительности основного обязательства, во исполнение которого она была выдана.

Специфика банковской гарантии также заключается в обязательном возмездном характере в отношениях между гарантом и принципалом (должником). За получение банковской гарантии должник (принципал) обязан уплатить гаранту комиссионное вознаграждение.

4) Другие формы обеспечения возвратности ссуд. Одной из форм обеспечения своевременного возврата кредита заемщиком может выступать переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу. Она оформляется специальным соглашением или договором. В соответствии с договором о цессии по уступленному требованию (дебиторским счетам) банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты процентов за него.

В западных странах в качестве обеспечения ссуды также используется обеспечительный вексель, который банк требует от своего заемщика. Он не предназначается для дальнейшего оборота. Если ссуда погашается в срок, то вексель возвращается. Если возврат ссуды задерживается, то вексель опротестовывается и банк в судебном порядке в короткий срок получает необходимые денежные средства.

Заемщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм обеспечения.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюдать как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки: банка и заемщика.

Функции кредита. Посредством использования функций кредита, предприятия различных форм собственности и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. Выяснение функций кредита имеет большое практическое значение, поскольку это позволяет использовать его наиболее эффективно.

Кредит выполняет следующие три основные функции:

1) распределительную;

2) эмиссионную;

3) контрольную [5].

Распределительная функция кредита заключается в распределении денежных средств на основе возвратности. Конкретно эта функция проявляется в процессе временного предоставления средств организациям и предприятиям для удовлетворения своих потребностей в денежных ресурсах.

Содержание эмиссионной функции заключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме.

Содержание контрольной функции состоит в осуществлении контроля над эффективностью деятельности экономических субъектов. Действие этой функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем.

Эти основные функции кредита являются, по мнению некоторых авторов, наиболее значимыми в экономике, так как они играют главную роль. Но не менее важными являются и так называемые «производные» функции кредита: экономия издержек обращения, ускорение концентрации капитала, обслуживание товарооборота, ускорение научно-технического прогресса [6].

2.2 Классификация банковских кредитов

Коммерческие банки предоставляют своим клиентам кредиты, которые можно классифицировать по различным признакам.

По группам заемщиков предоставляются кредиты хозяйству, населению, государственным органам власти, другим банкам.

Кредиты по назначению делятся на потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный, межбанковский.

Кредиты различаются по размерам:

- мелкие (величиной менее 1% собственных средств банка);

- средние (величиной от 1 до 5% собственных средств банка);

- крупные (величиной более 5% собственных средств банка).

По срокам пользования кредиты бывают до востребования и срочные (краткосрочные, среднесрочные и долгосрочные).

По обеспечению кредиты делятся на необеспеченные и обеспеченные, которые в свою очередь подразделяются по характеру обеспечения на залоговые, гарантированные и застрахованные.

В зависимости от сферы функционирования банковские кредиты, могут быть двух видов, участвующие в расширенном воспроизводстве основных фондов и, участвующие в формировании оборотных фондов.

По способу погашения кредиты бывают погашаемые единовременно (на определенную дату) и погашаемые в рассрочку (частыми, долями: равномерными и неравномерными в сроки, согласованные с банком).

2.3 Система банковского кредитования

Система кредитования - совокупность взаимосвязанных элементов, определяющих организацию кредитного процесса и его регулирование в соответствии с принципами кредитования и теорией кредитного риска.

В систему банковского кредитования входят такие элементы как:

- субъекты кредитования;

- объекты кредитования;

- методы кредитования;

- порядок и степень участия собственных средств заемщиков в кредитной операции;

- формы ссудных счетов;

- способы регулирования ссудной задолженности;

- банковский контроль в процессе кредитования.

Субъекты кредитных отношений. Субъектами кредитных отношений в области банковского кредита являются хозяйственные органы, население, государство и сами банки.

Субъекты кредитных отношений в кредитной сделке всегда выступают в качестве кредиторов и заемщиков. Кредиторами являются лица (юридические и физические), предоставившие свои денежные средства в распоряжение заемщика на определенный срок. Заемщик – лицо, получившее денежные средства в пользование (в ссуду) и обязанное их вернуть в установленный срок и за отдельную плату. Банки в основном работают на привлеченных средствах и по отношению к владельцам этих средств (хозяйственным органам, населению, государству) выступают в качестве заемщиков. Перераспределяя ресурсы заемщику, оформившему кредит, банки выступают как кредиторы. Население, хозяйства, государство, помещая на счетах в банке денежные средства, выступают в роли кредиторов, а запрашивая кредит в банке, превращаются в заемщиков.

В настоящее время в Российской Федерации создаются и действуют предприятия, находящиеся в частной, государственной, муниципальной собственности общественных объединений (организаций). Кроме того существуют предприятия смешанной формы собственности, а также в собственности иностранных государств, юридических лиц и граждан.

В соответствии с Гражданским Кодексом РФ юридические лица создаются в формах хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Хозяйственные товарищества выступают в формах полного товарищества и товарищества на вере (коммандитного). Хозяйственные общества выступают в формах акционерного общества (открытого и закрытого типа), общества с ограниченной ответственностью или с дополнительной ответственностью.

Коммерческие банки, которые занимаются кредитно-расчетным и кассовым обслуживанием юридических лиц, в соответствии с Законом РФ «О банках и банковской деятельности» на территории Российской Федерации могут образовываться на основе любой формы собственности (в том числе с привлечением иностранного капитала), и в любой организационно-правовой форме, предусмотренной законодательством России [7].

В настоящее время хозяйствующие субъекты кредитования классифицируются на следующие группы:

- коммерческие предприятия и организации;

- некоммерческие предприятия и организации;

- финансовые организации;

- нерезиденты – юридические лица;

- предприниматели.

Субъекты кредитования первых трех групп банками дополнительно подразделяются на три подгруппы: субъекты, находящиеся в федеральной собственности, в государственной (кроме федеральной) собственности и в частной собственности (т.е. негосударственной).

Банки-заемщики – это отечественные банки и банки-нерезиденты.

К физическим лицам – заемщикам относится население, обращающееся за потребительскими ссудами, и физические лица-нерезиденты.

Государство как заемщик выступает в лице Министерства финансов РФ, финансовых органов субъектов РФ и местных органов власти, а также в лице государственных внебюджетных фондов РФ и внебюджетных фондов субъектов РФ и местных органов власти.

Объект кредитования. Под объектом кредитования понимается цель кредита, которая выражает конкретную потребность в привлечении денежных средствах, на удовлетворение которой выдается кредит.

В настоящее время объекты кредитования устанавливаются коммерческими банками самостоятельно. Они определяются на основе стратегии развития банка на ближайшую перспективу, экономической ситуацией в стране и находят отражение в кредитной политике банка.

Общими для всех хозяйствующих субъектов объектами кредитования являются:

- затраты на выплату заработной платы;

- товарно-материальные ценности и имущество;

- ценные бумаги и валютные средства;

- потребности в средствах для расчетов;

- затраты по реализации готовой продукции;

- пополнение оборотных средств;

- инвестиционные затраты (реконструкция, расширение, техническое перевооружение, обновление основных фондов, покупка недвижимости).

Объекты кредитования имеют свою специфику: у розничных и оптовых торговых организаций – товары, находящиеся в товарообороте; у сельскохозяйственных предприятий и фермерских хозяйств – затраты растениеводства и животноводства, молодняк скота, племенное стадо, затраты под урожай будущего года; у органов государственной власти – разрыв в доходах (разница между доходами и расходами) и т.д.

Все объекты кредитования можно разбить на три группы:

- объекты по операциям производственного характера;

- объекты по торгово-посредническим операциям;

- объекты по операциям распределительного характера (на выплату заработной платы, платежей в бюджет различных уровней и во внебюджетные фонды, на оплату таможенных пошлин и т.п.).

Установление банками самостоятельно конкретных объектов кредитования ориентирует клиентов на тщательную проработку мотивации своих потребностей в заемных средствах и экономическое обоснование их величины.

Порядок и степень участия собственных средств заемщиков в кредитной операции. Коммерческие основы деятельности хозяйственных субъектов экономически побуждают их максимально использовать в своем хозяйственном обороте собственные средства и нести полную материальную ответственность за привлекаемые в оборот заемные средства.

Степень участия собственных средств заемщика в кредитуемой операции определяется в заключаемом между ним и банком кредитном договоре. Величина собственных средств в хозяйственном обороте каждого заемщика оказывает влияние на величину выдаваемого кредита через установление по целому комплексу показателей (включая и показатель обеспеченности собственными средствами) степени классности клиента при определении его кредитоспособности.

Способы регулирования ссудной задолженности. Величина кредита, выдаваемая каждому заемщику, имеет свои границы в банке-кредиторе, которые определяется лимитом кредитования.

Лимит выдач – максимальный суммарный оборот по выдаче за весь период действия кредитного договора.

Лимит задолженности – максимальный размер единовременной задолженности по кредиту в рамках одного кредитного договора.

Лимит кредитования – максимальная сумма задолженности клиента по всем кредитным договорам с банком.

Лимит кредитования выступает в роли ограничения кредитного риска, который берет на себя по конкретному заемщику банк.

Банки предварительно проводят классификацию своих клиентов-заемщиков, выделяя среди них акционеров, стратегических партнеров банка, VIP-клиентов, инсайдеров и т.д., что влияет на величину устанавливаемого им индивидуального лимита кредитования наряду с другими критериями (такими как рейтинг надежности заемщика, его кредитная история и т.д.). Максимально возможный размер лимита кредитования одного заемщика устанавливается, как правило, в процентном соотношении к собственному капиталу банка.

Ограничения на величину заемных средств, которые могут быть предоставлены коммерческим банком конкретному заемщику, устанавливаются не только самим банком, но и ЦБ РФ через критериальные значения экономических нормативов, регулирующих деятельность банков, как максимальный кредитный риск на одного заемщика.

Установление лимитов кредитования и нормативов кредитного риска направлено на рациональное и эффективное использование банками своих ресурсов.

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования.

В дореформенный период отечественной банковской практикой были выработаны два метода кредитования: по остатку и по обороту. Сущность метода кредитования по остатку заключалась в том, что движение кредита (т.е. выдача и погашение его) увязывалось с движением остатка кредитуемых ценностей, в качестве которых могли выступать различные товарно-материальные ценности, незавершенное производство, готовая продукция и товары отгруженные. Кредит носил компенсационный характер, так как возмещал хозяйственным органам их собственные средства, вложенные в повышенные (сверх норматива) запасы ценностей и затрат. Метод кредитования по обороту состоял в том, что движение кредита определялось оборотом материальных ценностей, т.е. их поступлением и расходованием. Кредит носил платежный характер, выдача ссуд производилась непосредственно на производство платежа. Погашение осуществлялось по завершении полного кругооборота средств заемщика в соответствии с планом реализации (товарооборота).

В настоящее время способы выдачи и погашения кредитов коммерческими банками определяются Положением ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашении)» от 31 августа 1998 г. № 54-П [8]. В частности, предусмотрено предоставление кредитов клиентам банка следующими основными способами:

- разовым зачислением денежных средств на банковский счет, либо разовой выдачей наличных денег;

- открытием кредитной линии;

- кредитованием расчетного счета клиента (при недостаточности или отсутствии на нем денежных средств).

Формы ссудных счетов. В дореформенное время использовались специальные ссудные счета для кредитования заемщиков. Сущность специального ссудного счета для предоставления кредита платежного характера заключалось в направлении всей выручки от реализации товаров в кредит этого счета для своевременного погашения банковской ссуды и обеспечения полного участия собственных средств заемщика в воспроизводственном процессе. Таким образом, по специальному ссудному счету должны идти регулярные выдачи кредита и его погашение. Здесь расчетному счету отводилась роль вспомогательного счета, поскольку по нему совершались операции, связанные с распределением прибыли и выплатой заработной платы.

Контокоррентный счет является высшей формой доверия банка к клиенту. По дебету этого счета идут все платежи клиента, связанные с его производственной деятельностью и распределением прибыли, а в кредит зачисляются выручка и все другие поступления в пользу предприятия. Кредитовое сальдо счета свидетельствует о наличии у предприятия в данный момент собственных средств, а дебетовое сальдо – о привлечении в оборот банковского кредита, за который взимается процент.

Современный простой ссудный счет, представляющий собой бухгалтерский документ банка, служит исключительно для учета предоставленного банком заемщику кредита и его погашения. Никаких других функций он не выполняет. Однако до выхода в свет Положения ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998 г. № 54-П с простого ссудного счета непосредственно осуществлялась оплата расчетно-платежных и денежных документов заемщиков по оформленным с банком кредитным договором. Таким образом, простой ссудный счет выполнял еще и платежную функцию, что способствовало соблюдению принципа целевого банковского кредитования. При направлении суммы кредита, выдаваемого заемщику на его расчетный счет, соблюдать это принцип сложно, поэтому повышаются риски кредитования [8].

Банковский контроль в процессе кредитования. Для коммерческих банков кредитование является одним из самых доходных, но высокорискованных видов его деятельности. Это обязывает банки осуществлять тщательный контроль над соблюдением установленных принципов кредитования, а также за целевым использованием кредита заемщиками и его эффективностью в целом.

В области кредитных отношений банковский контроль проходит несколько стадий:

- предварительный контроль, который заключается в выборе из числа потенциальных заемщиков тех, которые по своему статусу, финансовому положению, кредитной истории и цели кредита отвечают всем требованиям банка и его кредитной политике;

- текущий контроль, под которым понимается проверка банком всей документации, предоставленной заемщиком, для оформления кредита, ее анализ с целью заключения кредитного договора и обеспеченных обязательств, которые позволяют соблюдать принципы кредитования и отвечают нормам ГК РФ и банковскому законодательству;

- последующий контроль осуществляется с момента предоставления ссуды до полного ее погашения. Его суть состоит в том, что на протяжении всего срока действия кредитного договора банком проводится постоянный контроль финансового состояния заемщика по его отчетности и движению средств по банковским счетам, состояния заложенного имущества, состояния лимита кредитования заемщика и целевого использования кредита, своевременности уплаты процентов по ссуде, полного и своевременного погашением кредита в сроки, определенные договором, а так же изменения качества кредита, а следовательно, и риска по нему для принятия соответствующих мер экономического и юридического характера [3].

3. Организация корпоративного кредитования в банке

3.1 Виды и формы кредитования коммерческими банками юридических лиц

Разовые (целевые) ссуды. Кредиты, которые предоставляются заемщикам на удовлетворение различных потребностей. При этом каждая ссуда оформляется индивидуальным кредитным договором с указанием цели, суммы кредита, срока его возврата, процентной ставки и обеспечения. Выдача кредита производится единовременно с простого ссудного счета с зачислением суммы кредита на расчетный счет заемщика. В случае размер разрешенного заемщику разового (целевого) кредита не соответствует потребности клиента, банк может заключить дополнительное соглашение к кредитному договору об увеличении суммы кредита и дополнительные обеспечительные обязательства для ее покрытия. Погашение разовых кредитов может проводиться как единовременно разовым платежом по окончании установленного договором срока кредита, так и периодически в согласованные с банком сроки и в соответствующей оговоренной сумме.

Кредитование в форме открытия кредитной линии. Нормативные документы Банка России определяют кредитную линию как обязательство коммерческого банка предоставить заемщику денежную сумму в течение обусловленного срока при соблюдении одного из следующих условий:

- общая сумма предоставляемого кредита не превышает максимального размера – лимита выдачи, определенного договором;

- в период действия договора размер единовременной задолженности клиента банку не превысит установленного ему данным договором лимита задолженности.

Кредитные линии могут быть нескольких видов: рамочные, сезонные, общие (под совокупный объект), с правом клиента на превышение кредитной линии, с твердым обязательством банка-кредитора предоставлять заемщику средства в счет лимита открытой кредитной линии или без такового обязательства (по мере наличия ресурсов у банка) и т.д.

В случае открытия невозобновляемой кредитной линии при использовании в несколько приемов лимита происходит погашение ссуды, и на этом отношения между банком и клиентом по данному договору заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности и общего срока договора автоматически.

Кредитная линия под лимит выдач (невозобновляемая кредитная линия) – договор, по которому предусмотрена выдача кредитов несколькими суммами: в пределах общей суммы договора; в пределах общего срока договора. Максимальная сумма кредита называется лимитом выдачи по кредитной линии и определяется объемом и условиями хозяйственной сделки, под которую испрашивается кредит.

По каждой отдельной выдаче (транше) в счет открытой кредитной линии может устанавливаться свой конечный срок погашения, но в пределах общего срока пользования кредитной линией.

Лимит выдач по кредитной линии считается полностью использованным, если оборот суммарной выдачи кредитов по всем траншам равен сумме, предусмотренной в кредитном договоре.

Закрытие невозобновляемой кредитной линии осуществляется при предоставлении заемщиком последней части (транша) кредита.

Кредит под лимит задолженности (возобновляемая кредитная линия) – договор о предоставлении заемщику ссуды, в котором определяется максимальный размер единовременной задолженности клиента-заемщика по полученным кредитам (лимит задолженности) и предусматривается возможность ее полного или частичного погашения на протяжении срока действия договора с правом последующего докредитования клиента до установленного лимита. Неоднократные выдачи и погашения кредита в рамках договора об открытии кредитной линии под лимит задолженности является главным достоинством возобновляемой («револьверной») кредитной линии.

Возврат кредита производиться заемщиком путем безналичного перечисления им денежных средств со своего расчетного счета на счет по учету задолженности по кредиту либо путем списания банком средств со счетов в безакцептном порядке. При погашении кредита на соответствующую сумму заемщику восстанавливается неиспользованный лимит задолженности.

Возврат кредитов по договору о кредитной линии может быть предусмотрен на конкретную дату или «до востребования».

Овердрафт. Особой формой краткосрочного кредита является овердрафт, при которой банк осуществляет кредитование расчетного или текущего счета клиента.

Под кредитованием счета ст. 850 Гражданского Кодекса РФ ч.2 понимается осуществление банком платежей со счета, несмотря на отсутствие на нем денежных средств. При этом считается, что банк предоставил клиенту кредит на соответствующую сумму со дня осуществления такого платежа. Кредитование счета клиента может осуществляться только в том случае, если оно предусмотрено в договоре банковского счета [2].

При решении о возможности и целесообразности кредитования клиентов в форме овердрафта особое внимание уделяется таким факторам, как:

- стабильность работы расчетного счета клиента, состояние денежных потоков, проходящих через него;

- длительность работы расчетного счета в данном банке;

- наличие (отсутствие) картотеки №2 к счету клиента в течение трех последних месяца;

- состояние финансово-хозяйственной деятельности клиента;

- сложившаяся кредитная история [9].

Максимальный лимит овердрафта устанавливается в каждом банке индивидуально, в основном в определенном процентном (от 5 до 25%) соотношении от среднемесячных поступлений на расчетный счет клиента в данном банке.

В отличие от невозобновляемой кредитной линии суммарный оборот выдачи денежных средств за весь период действия договора не ограничивается лимитом кредитования, но текущий остаток по ссудному счету по кредиту в виде овердрафта на каждый день в течение всего периода действия договора не может быть больше установленного банком клиенту лимита кредитования по овердрафту. В этом прослеживается сходство с возобновляемой кредитной линией.

За счет кредита по овердрафту подлежат оплате платежные поручения заемщика, его денежные чеки на выплату заработной платы, акцептованные им платежные требования контрагентов (поставщиков товаров, работ, услуг), расчетные чеки, предъявленные через инкассо к оплате чекодержателями. Дебетовое сальдо, образовавшееся на расчетном счете, переносится с расчетного счета на ссудный счет по учету кредитов.

Вексельный кредит. Данный вид кредита может быть предъявительский или векселедательский.

Предъявительские вексельные кредиты бывают двух видов: учетные и залоговые.

Учет векселей – это покупка их банком, в результате чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедателей.

Поскольку векселедержатель, предъявивший банку векселя к учету, получает немедленно по ним платеж, то есть до истечения срока платежа по векселю, то фактически для него это означает получение кредита от банка. Поэтому учет векселей третьих лиц банками – это один из способов предоставления ссуд. За такую операцию банк взимает процент, который называется учетным процентом, или дисконтом. Его величина определяется по договоренности с клиентом. Учетный процент удерживается банком из суммы векселя сразу же в момент его учета (покупки).

Векселя проверяются с точки зрения их экономической и юридической надежности. Для оценки надежности векселей банки должны пользоваться услугами аудиторских фирм и другими источниками сведений о платеже- и кредитоспособности этих хозяйственных органов.

Погашение учетных банком векселей третьих лиц производится векселедателем на основании переданного ему заявления банка о погашении векселей с предъявлением последних векселедателю-плательщику по акту приема-передачи.

Ссуды под залог векселей отличаются от учета векселей тем что, во-первых, собственность на вексель банку не переуступается (он закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды); во-вторых, ссуда выдается не в пределах полной суммы векселя, а только 60-90% их номинальной стоимости (банк должен себя оградить от потерь в случае невыкупа его предъявителем).

К принимаемым векселям в залог банки предъявляют те же требования юридического и экономического характера, что и к учитываемым, только их передача в банк оформляется залоговым индоссаментом.

Выдача ссуд под залог коммерческих векселей в России в основном носит разовый характер, отражается на простом ссудном счете и оформляется кредитным договором.

Векселедательским кредитом пользуются предприятия, выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг и невозможности из-за дороговизны оформить в банке обычный банковский кредит. В таком случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получает пакет собственных векселей банка-кредитора, выписанных банком на него на общую сумму, указанную в договоре. По истечении срока кредитного договора предприятие-заемщик (первый векселедержатель) погашает полученный кредит деньгами с уплатой процентов за его пользование. При наступлении сроков платежа по банковским векселям последние векселедержатели предъявляют их в банк для получения по ним платежа.

Процентная ставка за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселя по сравнению с деньгами.

Синдицированный (консорциальный) кредит. Инструкция ЦБ РФ «О порядке регулирования деятельности банков» №1 от 1 октября 1997г. дает следующее определение синдицированных ссуд: «Под синдицированными и аналогичными им ссудами... понимаются ссуды, выданные банком заемщику при условии заключения банком кредитного договора с третьим лицом, в котором определено, что указанное лицо обязуется предоставить банку денежные средства (для целей полного кредитования им заемщика)» [10].

Синдицированный кредит предоставляется заемщику за счет объединения ресурсов нескольких банков. Этот вид кредита используется в случаях, когда объем кредита, или кредитный риск, слишком велик для одного банка. Таким образом, субъектами кредитных отношений, с одной стороны, выступают как минимум два банка, а с другой стороны – один или несколько заемщиков, непосредственно сопричастных к осуществлению кредитуемого мероприятия.

Цели краткосрочного кредита: потребности, связанные с текущей деятельностью заемщика, проведением товарных операций, операций на рынках ценных бумаг, на валютных рынках. Цели долгосрочного кредита: потребности инвестиционной сферы: модернизация и техническое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, внедрение научно-технических разработок и т.д.

В осуществлении кредитования на синдицированной основе велика роль банка-агента, который выступает в роли организатора кредитования заемщика. Банк-агент выполняет технические и административные функции: ведет переговоры с клиентом, на начальной стадии изучает предложенный к кредитованию проект, связанные с ним риски, оценивает обеспечение кредита, привлекает другие банки для участия в предоставлении синдицированного кредита, мобилизует необходимые для этого ресурсы и выдает заемщику кредит, а также следит за пропорциональным погашением кредита заемщиком всем банкам-участникам кредитной сделки, за своевременной уплатой процентов по ссуде, ведет аналитический учет задолженности заемщика. При этом каждый банк-участник должен самостоятельно на основании документации клиента принять решение об участии в данной кредитной сделке.

В Росси технология синдицированного кредита не однозначна, существует два варианта синдицированного кредитования.

1) Банки-участники от своего имени заключают один кредитный договор с заемщиком. После чего заемщик может обращаться в банк-агент за кредитом, для чего он ему представляет заявление на использование кредита и комплект платежных поручений в адрес каждого банка-участника на перечисление им и своей доли в лимите кредитования в банк-агент. Получив от банка-агента эти платежные поручения, каждый банк-участник открывает у себя заемщику ссудный счет и переводит требуемую суму в банк-агент на расчетный счет клиента. Все платежи в погашение задолженности осуществляются заемщиком через банк-агент. Задолженность по ссуде погашается заемщиком всем банкам-участникам одновременно и прямо пропорционально выданным долям кредита.

2) Технология выдачи синдицированного кредита представлена в Инструкции ЦБ РФ «О порядке регулирования деятельности банка» от 1 октября 1997г. №1 и заключается в аккумулировании банком-агентом у себя всех кредитных ресурсов, на основе заключения им с каждым банком-участником кредитного договора о предоставлении денежных средств, а затем в предоставлении кредита заемщику банком-агентом от своего имени на основании заключенного с нм кредитного договора о предоставлении ссуды под конкретную хозяйственную сделку или инвестиционный проект [10].

Доверительный (бланковый) кредит. Этот вид кредита не имеет конкретного обеспечения, как правило, предоставляется клиентам с идеальными показателями по кредитоспособности, с положительной кредитной историей, с которыми банк имеет давние связи. Кредит им выдается в ходе осуществления производственного процесса для удовлетворения возникшей потребности в дополнительных денежных средствах, носящих преимущественно кратковременный характер. Процентная ставка, поскольку кредит выдается без обеспечения, устанавливается на более высоком уровне, чем другие виды кредитов [11].

Валюта ссуды направляется на расчетный счет заемщика. По наступление срока ссуды взыскивается с расчетного счета заемщика. Как правило, по данным кредитам ни обоснованность причины возникновения потребности в кредите, ни целевое его использование банк не проверяет.

3.2 Кредитоспособность ссудозаемщиков и методы ее определения

Под кредитоспособностью ссудозаемщика понимается его способность погасить долговые обязательства перед коммерческими банками по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором.

Анализ кредитоспособности ссудозаемщика включает целый ряд методов, важнейшими из которых являются:

- сбор информации о клиенте;

- оценка кредитного риска;

- оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

- оценка кредитоспособности на основе индекса Альтмана;

- анализ денежных средств [12].

Наибольшее распространенный в российских коммерческих банках метод оценки финансовой устойчивости клиента на основе системы финансовых коэффициентов, которые объединяются, как правило, в четыре группы.

1) Коэффициент ликвидности (платежеспособности):

- коэффициент текущей ликвидности характеризует способность клиента погасить долговые обязательства за счет стоимости всех оборотных активов (отношение оборотных активов к краткосрочным обязательствам);

- коэффициент быстрой срочной ликвидности характеризует способность клиента погасить долговые обязательства за счет ликвидных средств (отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности сроком погашения до 1 года к краткосрочным обязательствам, причем размер дебиторской задолженности уменьшается на величину сомнительной дебиторской задолженности, нереальной к взысканию).

2) Коэффициент финансовой независимости (рыночной устойчивости):

- коэффициент автономии (общей финансовой независимости) характеризует степень независимости клиента от заемных источников финансирования (отношение реальной величины собственного капитала и привлеченных к нему источников к итогу баланса);

- коэффициент обеспеченности оборотных активов собственными оборотными средствами характеризует уровень обеспеченности оборотных активов собственными источниками финансирования (отношение величины собственного оборотного капитала и приравненных к нему источников к оборотным активам);

- коэффициент обеспеченности запасов собственными оборотными средствами характеризует уровень обеспеченности запасов собственными источниками финансирования (отношение реальной величины собственного оборотного капитала и приравненных к нему источников к величине запасов).

3) Коэффициент оборачиваемости:

- оборачиваемость оборотных активов характеризует среднюю продолжительность одного оборота всех оборотных активов (отношение средней за период величины всех оборотных активов к однодневной выручке от продаж);

- оборачиваемость запасов характеризует среднюю продолжительность одного оборота запасов (отношение средней за период величины запасов к однодневной выручке от продаж);

- оборачиваемость дебиторской задолженности характеризует среднюю продолжительность одного оборота дебиторской задолженности (отношение средней за период величины дебиторской задолженности к однодневной выручке от продаж).

4) Коэффициенты рентабельности:

- рентабельность продаж характеризует уровень доходности обычных видов деятельности клиента (отношение прибыли от продаж к выручке от продаж);

- рентабельность собственного капитала характеризует эффективность использования собственного капитала (отношение чистой прибыли к средней величине собственного капитала).

Финансовые коэффициенты рассчитываются на основе данных бухгалтерской отчетности клиента за предшествующие отчетные периоды или прогнозных значений показателей бизнес-плана.

В качестве дополнительных характеристик при анализе кредитоспособности используются следующие показатели:

- уровень делового риска;

- кредитная история;

- состояние дебиторской и кредиторской задолженности;

- оценка менеджмента и др.

Поскольку основные и дополнительные показатели в отдельные периоды для конкретного банка имеют разную значимость, то анализ кредитоспособности предполагает использование метода рейтинговой (балльной) оценки. Применение этого метода позволяет охарактеризовать финансовое состояние заемщика с помощью синтезированного показателя – рейтинга, выраженного в баллах, а также определить границы интервала колебания этого показателя, при которых возможна выдача ссуды.

Каждый коммерческий банк использует свою, в определенной степени оригинальную методику, способствующую адекватной оценке потенциальных заемщиков. Система рейтинга утверждается кредитным комитетом на основе выбранной банком стратегии развития, причем каждому показателю присваивается индивидуальный рейтинг с учетом отраслевой принадлежности клиента и других специфических особенностей его деятельности.

Например, для предприятий торговли большое значение имеют показатели оборачиваемости и финансовой независимости. Для предприятий промышленности первостепенной значение имеет коэффициент быстрой ликвидности. Сумма рейтинговых коэффициентов по каждой отрасли равна 100. Сумма баллов по рейтингу представляет собой сумму произведений рейтинга каждого показателя на класс его кредитоспособности, который определяется путем сравнения фактического значения показателя с утвержденным нормативом.

По результатам рейтинговой оценки определяется класс кредитоспособности клиента.

3.3 Методы управления кредитным риском

Одним из основных элементов организации системы кредитования, является деятельность, связанная с выявлением и минимизацией банковских рисков. Тема рисков заслуживает отдельного исследования. В рамках данной работы, выделим кредитный риск и основные методы управления им.

Риск как элемент хозяйственного решения может быть определен следующим образом - это ситуативная характеристика деятельности любого субъекта рыночных отношений, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные (или напротив благоприятные) последствия в случае неуспеха (или успеха) [13].

Риски возникают в любом направлении банковской деятельности, и естественно, чем больший доход банк ожидает от той или иной операции, тем больший уровень риска предполагается при ее проведении.

С одной стороны, банк должен являться одним из наиболее надежных институтов общества. А с другой стороны, банк стремиться к получению максимальной прибыли. Поэтому существует дилемма «риск-доход», которую банки должны решать посредством принятия оптимальных управленческих решений. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Важнейшим элементом в этом процессе является определение состава и содержания рисков. Чем больше рисков определит для себя банк, тем более детальной будет разработка мер по снижению рискованности его деятельности.

Риск ликвидности – риск потерь при неспособности банком своевременно выполнять свои обязательства перед клиентами и контрагентами. Валютный риск возникает при непредвиденном изменении курса валют. Большие риски сопряжены с проведением операций на фондовом рынке, это так называемые портфельные риски. Потери могут быть значительными в результате изменения курсовой стоимости ценных бумаг [14].

Существуют такие виды рисков как риск потери репутации банка, риск недостаточности капитала, процентный риск, операционный, правовой, а также внешние риски как политический, экологический и т.д.

Наиболее значимым, как показывает практика, является кредитный риск, поскольку кредитные вложения представляют собой преобладающую форму размещения собственных и привлеченных средств банка, а также наиболее доходную часть его активов.

Кредитный риск возникает при формировании кредитного портфеля банка, - риск потери актива или потери активом первоначального качества и/или стоимости из-за невыполнения обязательств заемщиками. Так как основную часть своей прибыли банк получает от своих ссудных операций, то становиться очевидным важность минимизации именной кредитного риска в процессе взаимоотношений банка и клиента. Вследствие чего считаю необходимым рассмотреть данный вид риска более подробно.

Под кредитным риском следует понимать вероятность полного или частичного невыполнения заемщиком основных условий кредитного договора. В состав кредитного риска входит риск неуплаты процентов по ссуде и риск невозвращения основной суммы долга [15].

Факторы, влияющие на возникновение и величину кредитных рисков можно разделить на макроэкономические и на микроэкономические (таблица 3.1).

Таблица 3.1 - Состав рискообразующих факторов

| Макроэкономические факторы (внешние) | Микроэкономические факторы (внутренние) |

|

Общее состояние экономики страны. Уровень инфляции, темпы роста ВВП, дефицит бюджета и т.д. Активность денежно-кредитной политики ЦБ РФ, применяемые им инструменты и методы Региональные особенности функционирования банка Уровень конкуренции на кредитном рынке Уровень цен на банковские продукты и услуги Спрос на кредит со стороны клиентов |

Качество кредитной политики банка Кредитный потенциал банка Стабильность депозитной базы Состав клиентуры банка Качество кредитного портфеля Обеспечение ссуд Ценовая политика банка Степень рискованности и прибыльности отдельных видов ссуд Ограниченность информационного потока при кредитовании Профессиональная подготовленность, квалификация и опыт персонала банка |

Кредитные риски не только оказывают влияние на доходы и денежные потоки банка, но и во многом определяют его выживание. По этой причине невозможно сегодня представить эффективное развитие банка без четкой организации процесса управления рисками [16].

Управление рисками – это сложный многоуровневый процесс, который невозможно полноценно описать в пределах одного пункта данной работы, рассмотрим лишь обобщенные этапы, которые выделяют большинство банковских экономистов:

- определение и оценка источников риска;

- определение источников и объема информации, необходимой для оценки уровня риска;

- выбор критериев и методов оценки вероятности реализации риска;

- планирование уровня риска, который может позволить себе банк;

- определение направлений работы банка с учетом соотношения риска и доходности операций по каждому направлению;

- мониторинг и контроль уровня риска на ежедневной основе;

- организация мероприятий по снижению уровня риска;

- ретроспективный анализ результатов управления риском и осуществление необходимой корректировки по предыдущим пунктам этой схемы [15].

В целях минимизации негативного влияния кредитных рисков коммерческого кредитования, операции кредитования проводятся в соответствии с утвержденной Кредитной политикой, определяющей приоритетные направления кредитования и принципиальные требования по качеству кредитных продуктов.

Операции с заемщиками проводятся строго в рамках установленных лимитов. Проводится регулярный мониторинг финансового состояния заемщиков Банка, эмитентов ценных бумаг, находящихся в портфеле Банка, сумм под кредитным риском.

Государство в лице ЦБ также воздействует на кредитный риск, так как ЦБ РФ выступает надзором органом регулирования деятельности коммерческих банков. Косвенное воздействие на кредитный риск банков он оказывает через экономические нормативы кредитного риска, посредством которых происходит регулирование рисков концентрации кредитов и объемов кредитования у отдельных заемщиков [3].

В свою очередь в банках на регулярной основе осуществляется мониторинг и контроль соблюдения обязательных нормативов, установленных ЦБ РФ.

Система внутреннего контроля реализуется в совокупности созданных подразделений, органов, служб, комиссий и назначенных должностных лиц, на которые в соответствии с организационными регламентами Банка возложено выполнение функций внутреннего контроля на основе специально разработанных методических и инструктивных внутрибанковских документов.

Служба внутреннего контроля осуществляет непрерывный мониторинг системы внутреннего контроля и обеспечивает независимую оценку кредитных рисков, состояния ликвидности, соблюдения принятых политик и установленных процедур [15, 17].

Основными методами управления кредитным риском в коммерческих банках являются: дифференциация заемщиков, диверсификация кредитных вложений, ограничение рисков, хеджирование рисков и деление рисков (таблица 3.2).

Риск кредитования зависит от заемщиков, поэтому очень важным становиться анализ его финансового состояния, для чего необходима комплексная система оценок. Документы для проработки – годовая или полугодовая финансовая отчетность предприятия: баланс, отчет о прибылях и убытках, отчет об источниках и использовании средств и отчет о денежных потоках; детальная структура запасов, расшифровка дебиторской и кредиторской задолженности [14].

Таблица 3.2 - Методы управления кредитным риском и их содержание

| Методы управления | Содержание методов |

| Дифференциация заемщиков | Оценка кредитоспособности ссудозаемщиков; определение условий кредитования, исходя из его рейтинга |

| Диверсификация кредитных вложений | Применение на практике разных объектов и форм кредитования; сочетание мелких и крупных ссуд; создание филиалов для снижения территориального и отраслевого рисков; сбалансирование кредитного портфеля по срокам и т.д. |

| Ограничение рисков | Применение лимитов объема крупных кредитных вложений, приходящихся на единицу собственных средств банка. Лимитирование объемов кредитования одного заемщика, отдельных отраслей. Лимитирование объемов кредитования для крупных заемщиков. Управление проблемными кредитами. |

| Хеджирование рисков | Проведение забалансовых операций с производственными финансовыми инструментами – кредитными деривативами. |

| Деление рисков | Сотрудничество с другими банками по совместному кредитованию крупных проектов |

Кредитный риск оценивается по состоянию на 1-ое число каждого месяца, и в зависимости от его оценки создается резерв на возможные потери по ссудам.

Система формирования резерва на возможные потери по ссудам в банковской практике применяется с 1 января 1995г. и, способствует снижению рискованности кредитных вложений, повышению ликвидности банков, их устойчивости и надежности [18].

В целях определения размера резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества: I (стандартные ссуды) при отсутствии кредитного риска; II (нестандартные ссуды) при умеренном кредитном риске; III (сомнительные ссуды) с значительным кредитным риском; IV (проблемные ссуды) с высоким кредитным риском; V (безнадежные ссуды), когда отсутствует вероятность возврата ссуды.

Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) проводиться кредитной организацией на постоянной основе, при этом финансовое положение заемщика оценивается в соответствие с методикой, утвержденной внутренними документами банка как: хорошее, среднее или плохое.

В зависимости от качества обслуживания заемщиком долга ссуды относятся также в одну из трех категорий: хорошее, среднее, плохое.

При осуществлении оценки ссуды до определенного договором срока выплаты процентов и/или основного долга обслуживание долга может быть оценено как: хорошее, при оценке финансового положения как хорошего; не лучше, чем среднее, при оценке финансового положения заемщика как среднего; только как плохое, при оценке финансового положения заемщика как плохого.

Определение категории качества ссуды (определение вероятности обесценения ссуды) осуществляется на основе комбинации двух классификационных критериев: финансового положения заемщика и качества обслуживания им долга в соответствии с таблицей 3.3.

Таблица 3.3 - Определение категории качества ссуды

|

Обслуживание долга Финансовое положение |

Хорошее | Среднее | Плохое |

| Хорошее |

Стандартные (I категория качества) |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

| Среднее |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

| Плохое |

Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

Безнадежные (V категория качества) |

Размер расчетного резерва определяется исходя из результатов классификации ссуды и в соответствии с таблицей 3.4.

Таблица 3.4 - Величина расчетного резерва по классифицированным ссудам

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1 до 20% |

| III категория качества | Сомнительные | от 21 до 50% |

| IV категория качества | Проблемные | от 51 до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

По ссудам, отнесенным ко II – V категориям качества, резерв формируется с учетом обеспечения. Под обеспечением по ссуде понимается обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита.

Кредитные организации могут формировать резерв по портфелю однородных ссуд, каждая их которых незначительна по величине. Признаки однородности ссуд определяются банком самостоятельно.

Списание кредитной организацией нереальных для взыскания ссуд, в том числе объединенных в портфель однородных ссуд, осуществляется за счет сформированного резерва по соответствующей ссуде (портфелю однородных ссуд). Одновременно кредитной организацией списываются относящиеся к нереальным для взыскания ссудам начисленные проценты. Порядок списания относящихся к нереальным для взыскания ссудам и начисленных по ним процентов определяются нормативными актами Банка России. При этом кредитная организация обязана предпринять необходимые и достаточные меры по взысканию указанной ссуды [19].

К способам сохранения банковских активов, стабильной работы банковской системы в целом относиться реальная оценка банками своего кредитного риска и формирование под него специального резерва на возможные потери. Хотя некоторыми исследователями считается, что формирование резерва на возможные потери выступает излишней надзорной функцией Банка России, поскольку не учитывает риск доходности. И поэтому следует развивать факторинговые структуры и гарантийные операции [18].

Управление рисками должно обеспечить полную гарантию того, что все риски находятся в рамках установленных лимитов, понимаются и оцениваются еще до момента совершения сделки, а также постоянно контролируются. Эффективность системы управления рисками заключается в ее способности контролировать все финансовые риски, которым подвергается банк, поддерживать уровни риска при некоторых заданных условиях (например, при заданном уровне доходности), а также быстро и оперативно реагировать на изменения условий функционирования финансовых рынков. Управлять риском – значит предпринимать действия, направленные на поддержание его уровня в соответствии с существующими на данный момент времени целями управления.

Успешная деятельность банка невозможна без учета всех факторов, действующих на проведение той или иной операции, и одна из главных задач – уметь предвидеть неблагоприятные события, которые могут повлечь за собой потерю ресурсов, репутации, неполучения прибыли. А это, в свою очередь, зависит от компетенции, дальновидности, интуиции и профессионализма персонала, занимающегося финансовым управлением в банке [20, 21].

4. Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

4.1 Общая характеристика АКБ «МБРР» (ОАО)

АКБ «Московский Банк Реконструкции и Развития» (ОАО) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Основными акционерами банка являются такие компании как: ОАО АФК «Система», ЗАО «ПромТоргЦентр», ОАО МГТС, ООО «Нотрис», ОАО «Акционерное общество научно-технического развития «Регион», ВАО «Интурист», ЗАО «ЦПП «Вымпел-Система».

Банк имеет обширную филиальную сеть в 16 городах, а также Представительство «Сибирская региональная дирекция» в городе Томске.

Таким образом, АКБ «МБРР» (ОАО) охватывает почти всю Россию – это Центральный, Северо-Западный, Южный, Приволжский, Сибирский и Уральский федеральные округа.

Органами управления банка являются:

- общее собрание акционеров банка;

- совет директоров банка;

- единоличный исполнительный орган банка – председатель правления банка и коллегиальный исполнительный орган банка – правление Банка.

Отраслевая структура корпоративной клиентской базы АКБ «МБРР» (ОАО) в полной мере отражает приоритеты развития российской экономики, направленные на реструктуризацию и модернизацию производственной сферы, развитие транспорта, связи, активизацию товарооборота, улучшение деятельности сферы услуг. Среди клиентов банка известные российские компании, такие как: ОАО «АФК Система», ОАО «Мобильные ТелеСистемы», ОАО МГТС, ОАО «Комстар-Объединенные Телесистемы», ОАО «Ситроникс», ОАО «Детский мир-Центр», ОАО «Система-Галс», ООО «Торговый дом «Евросеть», ОАО «Автодом» и другие.

Одним из приоритетных направлений АКБ «Московского Банка Реконструкции и Развития» (ОАО) является наращивание объемов корпоративного кредитования, при этом уделяется особое внимание регионам и субъектам малого и среднего бизнеса. АКБ «МБРР» (ОАО) нацелен на повышение качества кредитных вложений с точки зрения диверсификации вложений в различные отрасли экономики, роста объектов кредитования малого и среднего бизнеса, расширению направлений целевого использования кредитов.

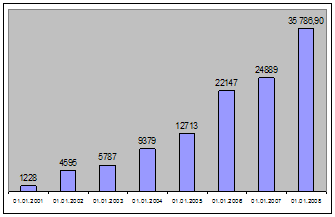

Динамика кредитного портфеля АКБ «МБРР» (ОАО) (рисунок 4.2) показывает значительный рост объемов кредитования корпоративных клиентов из года в год, что дает основания полагать дальнейшее успешное развитие донного направления деятельности банка.

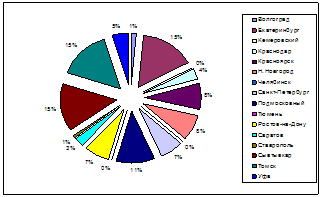

Развивая филиальную сеть АКБ «МБРР» (ОАО) расширяет географический круг кредитного обслуживания и соответственно сам кредитный портфель. Так, например, общий объем кредитных вложений, приходящихся на долю филиальной сети, на начало 2008 года составил 14 236 миллионов рублей. Доля филиалов в кредитном портфеле банка за 2007 год увеличилась с 36 % до 40 %, или в абсолютных значениях с 8 815 миллионов рублей до 14 236 миллионов рублей (рисунок 4.3).

Рисунок 4.2 - Динамика кредитного портфеля юридических лиц АКБ «МБРР» (ОАО) в тысячах рублей

Рисунок - 4.3 Диаграмма структуры кредитного портфеля региональной сети по филиалам на 01.01.2008 год

Крупнейшими кредиторами региональной сети АКБ «МБРР» (ОАО) являются Сыктывкарский, Екатеринбургский и Томский филиалы. В общей сложности на их долю приходится почти около половины всех кредитов, предоставленных региональными филиалами АКБ «МБРР» (ОАО).

Кредитные вложения АКБ «Московский Банк Реконструкции Развития» (ОАО) характеризуются высоким качеством – кредиты предоставляются заемщикам с хорошим финансовым состоянием, под надежное обеспечение в виде поручительств финансово-устойчивых организаций и залог ликвидного имущества.

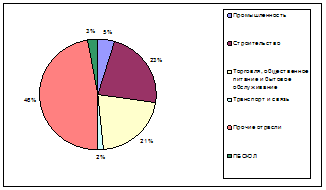

ОАО АКБ «МБРР» (ОАО) предоставляет кредиты предприятиям различных отраслей экономик. Структура отраслевой принадлежности корпоративного кредитования характеризуется приоритетной направленностью в основном на строительные и торговые организации. Так, например, на начало 2008 года около 23% кредитов было предоставлено строительным организациям и около 21 % кредитов были выданы предприятиям торговли (рисунок 4.4).

Рисунок 4.4 - Структура отраслевой принадлежности корпоративного кредитования на 01.01.2008 год.

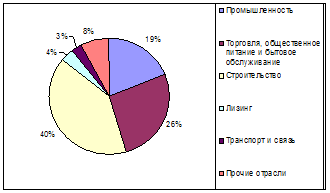

В структуру кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) (юридические лица) входят предприятия оптовой и розничной торговли, промышленности, строительства, транспорта и связи, лизинга, туристический и гостиничный бизнес, сельское хозяйство и другие отрасли (рисунок 4.5).

Сравнивая общую структуру кредитного портфеля по отраслям АКБ «МБРР» (ОАО) с отраслевой структурой в Томском филиале, можно сказать, что приоритетом является кредитование предприятий строительства, торговли и общественного питания, можно отметить различия в отраслевой структуре Томского филиала, где наблюдается значительная отраслевая принадлежность кредитного портфеля в области промышленности.

Рисунок 4.5 - Диаграмма структуры кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) по отраслям на 01.01.2008 год

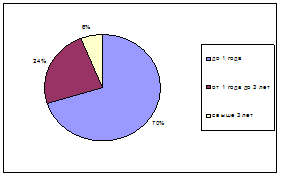

В кредитном портфеле преобладают краткосрочные кредиты, что показывает направленность финансирования АКБ «Московским Банком реконструкции и Развития» (ОАО) текущей деятельности своих клиентов. По состоянию на 01 января 2008 года доля кредитов, предоставленных на срок свыше 1 года, что составило только 30 % общего кредитного портфеля АКБ «МБРР» (ОАО). Основная часть кредитных ресурсов (70%) предоставляется клиентам банка на срок менее 1 года (рисунок 4.6).

Рисунок 4.6 - Диаграмма кредитного портфеля Банка на 01.01.2008 год по контрактной срочности кредитных договоров

Динамика валютной структуры кредитного портфеля АКБ «МБРР» (ОАО) является относительно стабильной. Кредиты, предоставленные в долларах США или евро по состоянию на начало 2008 года, определялись не более 40 % в общем объеме кредитных вложений банка, что свидетельствует о сбалансированности кредитного портфеля с точки зрения валютных рисков.

Таким образом, можно сделать вывод, что АКБ «Московский Банк Реконструкции и Развития» (ОАО) реализовывает кредитную политику, ориентируясь не только на наращивание количественных показателей, но и придает большое значение качественным характеристикам структуры кредитных активов, обеспечивая тем самым высокий уровень надежности своего кредитного портфеля.

4.2 Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Объектами кредитования юридических лиц в АКБ «Московский Банк Реконструкции и Развития» (ОАО) являются:

- текущая хозяйственная деятельность;

- торгово-закупочные операции и сделки, в т.ч. внешнеторговые экспортно-импортные операции с использованием документарных операций;

- среднесрочные и долгосрочные инвестиционные проекты.

В зависимости от предполагаемого объекта кредитования определяется специфика рассмотрения заявок на предоставление кредитного продукта и устанавливается последовательность оценки уровня и факторов кредитных рисков.

Основными задачами подготовки кредитной сделки в АКБ «МБРР» (ОАО) являются:

- разработка оптимальной структуры сделки для заемщика в соответствии с логикой его основной деятельности и особенностями хозяйственной операции, являющейся предметом финансирования;

- оценка кредитоспособности и платежеспособности заемщика;

- разработка механизма управления кредитными рисками банка и оценка значимости факторов риска, остающихся не закрытыми.

Наиболее важным направлением подготовки кредитной сделки в АКБ «МБРР» (ОАО) является оценка кредитоспособности и платежеспособности заемщика. Оценка платежеспособности и кредитоспособности осуществляется в соответствии с методикой принятой АКБ «Московским Банком Реконструкции и Развития» (ОАО).

Общая оценка кредитоспособности и платежеспособности складывается из совокупности оценок:

- финансового состояния заемщика, включая анализ структуры имущества и источников его формирования, структуры оборотного капитала и его составляющих (кредиторской и дебиторской задолженности);

- финансовой устойчивости бизнеса заемщика (зависимость бизнеса заемщика от рыночных и нерыночных факторов);

- качества управления предприятием (качество менеджмента, учета и контроля, платежной дисциплины);

- кредитной истории заемщика.

Кредитные продукты предоставляются АКБ «МБРР» (ОАО) платеже- и кредитоспособным заемщикам, имеющим добросовестную финансовую репутацию, реальные источники погашения кредитных ресурсов, и/или обеспечение своевременного и полного исполнения обязательств перед банком. Каждое решение о выдаче кредитного продукта утверждается на кредитном комитете банка.

Приоритетом в АКБ «Московском Банке Реконструкции и Развития» (ОАО) пользуются потенциальные заемщики, заключившие с ним договоры ведения банковского счета, имеющие положительную кредитную историю и устойчивый оборот денежных средств по счетам в АКБ «МБРР» (ОАО).

В части, касающейся предоставления кредитных продуктов по конкретным коммерческим проектам и сделкам, АКБ «Московским Банком Реконструкции и Развития» (ОАО) выделяет проекты и сделки с короткими и средними сроками окупаемости, высокой эффективностью и минимальными факторами и уровнем кредитного риска.

Кредитные продукты предоставляются потенциальным заемщикам при условии соблюдения принципов целевого использования, обеспеченности, срочности, платности, возвратности.

Обязательным условием предоставления кредитов в АКБ «МБРР» (ОАО) является наличие обеспечения своевременного и полного исполнения заемщиком своих обязательств. Предоставление необеспеченных кредитов или кредитов с частичным обеспечением допускается в исключительных случаях при наличии соответствующего решения кредитного комитета или правления банка.

Виды обеспечения возврата кредитов, принимаемые банком: