Дипломная работа: Организация работы с VIP-клиентами банка

Оглавление

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МАРКЕТИНГА УСЛУГ 6

1.1. Понятие услуги, классификация услуг. Существующие модели маркетинга услуг 6

1.2. Отличительные особенности рынка VIP-услуг. Истоки конкурентоспособности VIP–сервиса. 16

1.3. Private banking в России и зарубежьем. 17

1.4. Технология обслуживания и эффективные продажи VIP-клиентам. 30

1.4.1. Бизнес-продажи VIP-клиентам. 30

1.4.2. Установление и поддержание контакта с VIP-клиентом. Приемы сбора и анализа информации при работе с VIP-клиентами. 33

2. ПРАКТИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ОПРЕДЕЛЕНИЮ ПОРТРЕТА БАНКОВСКОГО VIP-КЛИЕНТА.. 38

2.1. Краткая характеристика исследуемого предприятия. 38

2.2. Проведение маркетингового исследования клиентов банка на примере Банка Москвы 58

2.3. Портрет VIP-клиента. Специфические потребности VIP-клиентов. 66

3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ.. 75

3.1. Организация работы с VIP-клиентом. 75

3.1.1. Поиск крупных клиентов. 75

3.1.2. Координация работы с крупным клиентом. 78

3.2.Привлечение VIP-клиентов. 81

3.2.1. Способы формирования клиентской базы VIP-клиентов. 81

3.2.2. Способы мотивации крупных клиентов на сотрудничество. 86

3.2.3. Перехват клиента у конкурента. 88

3.2.4. Характер рекламных материалов (форма и содержание) для VIP-клиентов 91

3.3. Управление взаимодействием с VIP-клиентами. 92

3.3.1. Тактика работы сотрудников в проблемных ситуациях с VIP-клиентами 92

3.3.2. Работа с возражениями, критикой и рекламациями. 94

ЗАКЛЮЧЕНИЕ. 98

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 105

ВВЕДЕНИЕ

Российская экономика переживает период глубокого преобразования. Наметились процессы, обуславливающие будущий подъем страны. Вместе с тем существует ряд вопросов требующих своего решения. Необходимо учитывать объективную реальность - адаптация к новым условиям хозяйствования будет продолжаться еще не один год. В России не налажено денежное обращение из-за существования ряда социально-экономических противоречий, следствием которых являются, в частности, массовые неплатежи. В этих сложных условиях идет поиск оптимальных форм развития и функционирования банковской системы. Банковская система играет важную роль в экономике любой страны. От эффективности банковской системы зависит успех построения устойчивой экономики. Во многом банки являются проводниками на пути становления эффективных методов хозяйствования. К настоящему времени сформировалась отечественная банковская система, имеющая уже более чем 10-летний опыт рыночных отношений. Но и она не лишена внутренних проблем и противоречий.

Несбалансированность экономики отражается как на функционировании всей банковской системы, так и на деятельности каждого из коммерческих банков.

Сегодня российский рынок банковских услуг характеризуется возросшей конкуренцией. Коммерческие банки стремятся переманить друг у друга клиентов приносящих наибольшую прибыль. В такой ситуации необходимо перестраивать технологии обслуживания клиентов. Необходимо помнить, что коммерческие банки и обслуживаемые ими клиенты представляют интересы большей части субъектов хозяйствования России.

Целью деятельности любого коммерческого банка является получение прибыли. Одним из методов повышения устойчивости функционирования коммерческого банка является применение принципов эффективного клиентского обслуживания.

В зарубежной практике получили определенное развитие системы управления взаимоотношениями с клиентами Customer Relations Management (CRM), которые позволяют вести учет не только единиц клиентов, но и их характеристик-предпочтений, поведения, истории взаимоотношений и т.п.

Однако по данным ряда исследовательских компаний, около 80% банков в России даже не слышали о подобных технологиях. Отсутствие в банковском маркетинге эффективных средств анализа клиентской базы банка и предопределило актуальность темы исследования.

Объект исследования дипломного проекта – маркетинговая деятельность коммерческих банков по привлечению и удержанию клиентов Российской Федерации на примере Банка Москвы.

Предметом исследования являются VIP - клиенты банка.

Цель исследования состоит в разработке и обосновании научных подходов к совершенствованию взаимоотношений с клиентами банка в современных экономических условиях с учетом интересов как клиентов, так и банка.

Достижение указанной цели потребовало решения следующих задач:

- проанализировать содержание и уточнить понятие маркетинга услуг;

- выявить специфику банковского маркетинга в современных российских условиях;

- проанализировать клиентскую базу Банка Москвы и составить потртет VIP – клиентов банка;

- разработать цепь рекомендательных мероприятий по поиску, привлечению и удержанию клиентов банка;

Научная новизна работы заключается в теоретическом обосновании оптимальных структуры и содержания необходимой банку маркетинговой информации о клиентах, разработке практических рекомендаций, направленных на привлечение и удержание клиентов.

Большое внимание уделено совершенствованию работы с клиентами банка. В ходе маркетингового исследования нами получен портрет клиентов банка. Основной задачей данного этапа являлось сформировать портрет клиента банка, провести сегментирование, изучить потребительское поведение каждого сегмента и выявить покупательские предпочтения.

Практическая значимость дипломного проекта заключается в том, что в исследовании клиентской базы в рамках банковского маркетинга дан комплексный анализ клиентов конкретного банка, что позволило предложить ряд мероприятий по совершенствованию работы с клиентами. Приведенные в работе решения и рекомендации могут эффективно использоваться в работе коммерческих банков.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МАРКЕТИНГА УСЛУГ

1.1. Понятие услуги, классификация услуг. Существующие модели маркетинга услуг

В литературе по теории маркетинга выделяются различные подходы к понятию услуги.

Так, К. Маркс определяет услугу как потребительную стоимость, воплощенную и в товаре, и в виде "чистых" услуг, не получающих в виде вещи самостоятельного бытия отдельно от исполнителя. Маркс отмечает, что потребитель покупает услуги для потребления, то есть как потребительные стоимости, предметы, тогда как для производителя этих услуг они товары, которые имеют и потребительную, и меновую стоимости.

Л. Берри указывает, что физический продукт — это предмет, устройство или вещь, в то время как услуга является поступком, исполнением или усилием.

По Ф. Котлеру, услуга — это любое мероприятие или выгода, которые одна сторона может предложить другой и которые в основном неосязаемы и не приводят к завладению чем-либо.

Российский стандарт ГОСТ Р 50646-94 и международный стандарт ИСО 9004-2 определяют: Услуга — это, прежде всего, результат взаимодействия исполнителя и потребителя услуги.

Также существует точка зрения, что:

услуги являются продуктами труда, тождественными по своей экономической природе материальным благам;

услуга — это согласованный процесс взаимодействия двух или более субъектов рынка, когда одни субъекты воздействуют на других в целях создания, расширения или воспроизводства возможностей последних в получении фундаментальной пользы (благ);

услуга – это действие, приносящее помощь, пользу другому;

услуга есть не что иное, как полезное действие потребительной стоимости — товара или непосредственно труда;

услуга полезна не как вещь, а как деятельность;

услуги — действия, результатом которых является либо какое-нибудь изделие, либо тот или иной полезный эффект;

услуга — специфический товар, представляющий собой последовательность процессов взаимодействия системы производителя и системы потребителя в удовлетворении фундаментальной пользы, существующей и имеющей потребительскую стоимость только при неразрывной связи этих систем;

услуга — процесс, включающий серию (или несколько) неосязаемых действий, которые по необходимости происходят при взаимодействии между покупателями и обслуживающим персоналом, физическими ресурсами, системами предприятия-поставщика услуг;

услуга — нематериальные активы, производимые для целей сбыта;

услуга — это деятельность, выгоды или удовлетворение, которые продаются отдельно или предлагаются вместе с продажей.

Как видим, самих определений услуги насчитывается множество. Вместе с тем, анализируя вышеприведенные определения, можно выявить общую характеристику «товара» и «услуги» независимо от того, какой из трех трактовок мы будем придерживаться.

Итак, услуга так же, как и физический продукт, является реакцией производителя на запросы рынка и, следовательно, имеет свою потребительную стоимость. Это предопределяет ее товарный характер, который выражается в способности удовлетворить потребности людей с помощью ее (услуги) приобретения, использования и потребления.

К числу первых попыток классификации услуг в маркетинге, идеи которых получили свое дальнейшее развитие, следует отнести работы Стентона и Джадда, опубликованные в 1964 году.

Стентон дифференцирует услуги, оказываемые на коммерческой основе, на 10 групп, включающих:

1. услуги по предоставлению жилья;

2. обслуживание семей (ремонт жилища, уход за ландшафтом, уборка жилых помещений и др.);

3. отдых и развлечения;

4. индивидуальное санитарно-гигиеническое обслуживание (стирка, сухая чистка, косметические услуги и др.);

5. медицинские и другие услуги здравоохранения;

6. частное образование;

7. услуги в области бизнеса и другие профессиональные услуги (правовые, бухгалтерские, консультационные и др.);

8. страховые и финансовые услуги;

9. транспортные услуги;

10. услуги в области коммуникаций.

В данном перечне особое внимание привлекает седьмая группа, в которой под термином профессиональные объединены разноотраслевые услуги. В дальнейшем эта идея послужила основой для одного из фундаментальных признаков классификации услуг в маркетинге, а именно: их деления на профессиональные и непрофессиональные.

Джадд предложил свою схему классификации услуг, выделив три принципиальные группы:

• услуги, связанные с физическими товарами, которыми клиент владеет и которые использует, но не на правах собственника;

• услуги, связанные с физическими товарами, являющимися собственностью клиента.

• услуги, не связанные с физическими товарами.

Отметим, что идея Джадда о выявлении характера связей услуг с физическими товарами, несомненно, явилась прообразом для целого ряда признаков, которые сегодня применяются в различных схемах маркетинговых классификаций. В частности, уже два года спустя, в 1966 году, Ратмелл опубликовал результаты исследований по структуре различных продуктовых предложений с выделением удельного веса физического и сервисного компонентов 9 их составе. При этом за основу первичной группировки услуг Ратмеллом почти в полном объеме был принят перечень Стентона (восемь групп из десяти).

На основе полученных результатов Ратмелл расположил проанализированные продуктовые предложения вдоль горизонтальной оси по мере увеличения в их составе удельного веса сервисного компонента, что явилось наглядной иллюстрацией описываемого признака классификации услуг. В 1974 году им же было предложено классифицировать услуги по типам продавцов и покупателей, по мотивам и практике совершения покупок, а также по степени их регулирования.

Конец 70-х и начало 80-х годов ознаменовались взрывной волной углубления и расширения состава признаков классификации услуг в маркетинге.

Базируясь на работах предшественников, Шостак, Сассер, Олсен и Викофф развивают содержание соотношения физических товаров и услуг в составе продуктовых предложений, называя последние продуктовыми пакетами. Шостак вводит спектральную шкалу услуг с выделением осязаемой и неосязаемой доминанты, а также предлагает молекулярную модель, описывающую состав и взаимосвязи осязаемых и неосязаемых элементов услуги.

В 1978 году Хилл отмечает различие между услугами с воздействием на людей или на физические предметы и между индивидуальными и коллективными услугами. Кроме того, проводится дифференциация между эффектами, вызываемыми оказанием услуг, а именно, между:

• постоянными и временными;

• обратимыми и необратимыми;

• физическими и ментальными.

В том же году Чейз предлагает классифицировать услуги по степени требуемого контакта (высокий - низкий) сервисной организации с клиентами, а Томас - в зависимости от того, базируется ли предоставление услуги на труде человека или на использовании оборудования. Им выделены две, наиболее общие, группы услуг:

• базирующиеся на использовании человеческого труда;

• базирующиеся на использовании техники.

В свою очередь первая группа услуг включала:

— услуги, выполняемые неквалифицированными работниками;

— услуги, выполняемые квалифицированными работниками;

— услуги профессиональных работников.

Вторая группа услуг подразделялась на:

— автоматизированные;

— выполняемые с помощью относительно неквалифицированных операторов;

— выполняемые с помощью квалифицированных операторов.

В 1980 году Котлер синтезирует работы предшественников, выделяя при этом различия в целях деятельности сервисных организаций, а Лавлок проводит различие услуг по:

• базовым характеристикам спроса;

• содержанию и благам;

• процедурам поставки.

Лавлок в 1983 году осуществляет сводный обзор подходов к классификации услуг в маркетинге, а также матричный принцип для разработки новых схем анализа.

Так, в основу первой и наиболее важной матрицы Лавлоком положены два фундаментальных признака классификации услуг:

• состав объектов (на кого или на что направлены действия, являющиеся сутью услуги);

• характер этих действий — являются ли они осязаемыми или неосязаемыми.

В четырех квадрантах созданной автором матрицы отражены услуги, представляющие из себя:

1. Совершение осязаемых действий, направленных на людей. В ходе данных процессов предоставления услуги необходимо физическое присутствие заказчика для того, чтобы он мог получить желаемые блага.

2. Совершение осязаемых действий, направленных на физическое имущество заказчика. В этих случаях должен присутствовать физический объект заказчика, но не сам заказчик.

3. Неосязаемые действия, направленные на сознание человека, такие, как радио и телевидение, образование. В этом случае заказчики должны присутствовать ментально, но могут находиться либо в специальном помещении, где предоставляется услуга, либо в определенном месте, связь с которым осуществляется посредством передаваемых сигналов или с помощью телекоммуникаций.

4. Неосязаемые, действия, направленные на неосязаемые активы (страхование, обработка информации, инвестиции, банковское дело и др.). Для предоставления этих услуг прямая вовлеченность заказчика может быть ненужной (по крайней мере, в теории) — достаточно, чтобы был инициирован заказ на услугу.

Проводя более глубокий анализ данной матрицы, Лавлок создает платформу для дифференциации возможных стратегий сервисных организаций исходя из понятия вовлеченности клиента в процесс обслуживания. Рассматривая содержание сервисного компонента в продуктовом предложении в качестве дифференцирующего признака, Котлер в 1991 году предложил идентифицировать четыре группы продуктов:

1. Чистый осязаемый товар. В этом случае осязаемым товаром является, например, мыло, зубная паста или соль. Продукт не предполагает предоставления каких-либо услуг.

2. Осязаемый товар с предоставлением сопутствующих услуг. В этом случае предложение состоит из осязаемого товара и одной или двух сопутствующих услуг, чтобы сделать его еще более привлекательным в глазах покупателя.

3. Основная услуга с незначительными сопутствующими товарами и услугами. В этом случае основная часть предложения составляет услуга с некоторыми дополнительными услугами и/или поддерживающими товарами.

4. Чистая услуга. Здесь предложение состоит в первую - очередь из услуги. Примером чистой услуги может быть психотерапия и массаж.

Котлер подчеркивает, что услуги различаются также в зависимости от того, направлены ли они на удовлетворение персональных нужд — персональные услуги или нужды предприятия.

Производители услуг обычно разрабатывают различные программы маркетинга для рынка личных услуг и рынка услуг предприятиям.

Наконец, производители услуг различаются по своим целям, которые могут быть ориентированы на получение прибыли или на некоммерческую (неприбыльную) деятельность, а также по характеру собственности — частной или общественной. В результате комбинации этих характеристик возникают четыре различных типа сервисных организаций.

Общероссийский классификатор услуг населению содержит 13 высших классификационных группировок услуг, только одна из них - «бытовые услуги» - включает около 800 наименований. Эти услуги очень разнообразны: ремонт техники, жилья; пошив, вязание; скупка; химчистка; изготовление мебели, фото- услуги бань; обрядовые услуги и т.п. Всего же в классификаторе содержится около 1500 наименований, и следует учитывать, что он не включает ряд новых услуг населению, таких как аудиторские, трастовые, хеджирования и прочие.

Несмотря на уже имеющуюся в настоящее время достаточно основательную разработку фундамента классификации услуг в маркетинге, этот процесс нельзя считать полностью завершенным. Напротив, вступив, по мнению многих специалистов, в пору революционных преобразований, сфера услуг требует все новых и новых маркетинговых идей. В частности, серьезным катализатором здесь выступает развитие информационных и биотехнологий, а также средств телекоммуникаций.

Одна из самых распространённых моделей, используемых в маркетинге услуг, называется «четыре I». Каждое из четырех I обозначает характеристику, отличающую услугу от товара.

Первая и наиболее важная характеристика — это неосязаемость (Intangibility). Это фундаментальное отличие услуг, вы не можете прикоснуться к услуге, попробовать, понюхать или услышать ее. Соответственно, появляется множество стратегических задач, с которыми компания сталкивается из-за неосязаемой природы услуг.

Второе I - невозможность (Impossibility). Вы не можете отделить процессы производства и потребления услуги. Они происходят одновременно. Когда вы идете в парикмахерскую, чтобы сделать стрижку, мастер работает, и вы одновременно потребляете результат его труда.

Третье I - нераздельность (Inseparability). Если услуга неосязаема, то потребитель при её оценке наибольшее внимание обращает на свои эмоции, ощущения. Но, кроме того, потребитель будет также смотреть на осязаемые предметы. Потребителю трудно отделить услугу от того окружения, в котором ее оказывают. Вот почему отели тратят столько средств на создание материального окружения. Потребитель будет смотреть на это окружение, чтобы оценить услугу. А в чем состоит услуга? В возможности спать в постели, принять душ, позавтракать. Но потребители основывают свои суждения об услуге на качестве ее физического окружения.

Четвертое I — большинство услуг оказываются людьми, а люди непоследовательны (Inconsistent). Они меняются изо дня в день, люди в одном отделении банка непохожи на людей в другом отделении. У вас иной опыт по сравнению со мной, поэтому есть непоследовательность между людьми в одной организации, а, следовательно, чрезвычайно сложно контролировать постоянство качества предоставляемых услуг. А потребитель любит постоянство. Когда вы покупаете аудиокассету или диктофон, вы ожидаете, что качество будет одинаковым каждый раз. Когда вы идете в банк, вы ожидаете каждый раз получать одинаково превосходное обслуживание. Проблема в том, что услуги оказывают люди, и обстоятельства оказания услуги чрезвычайно трудно контролировать.

Проанализируем мнение о маркетинге услуг ведущих российских менеджеров.

По мнению Виктории Аристовой, исполнительного директора агентства TBWAACTION, в понятие маркетинговые услуги по определению входят те услуги, которые обеспечивают продвижение товаров и услуг от производителя к потребителю, или, иными словами, маркетинговые услуги – это действия, направленные на сбыт продукции: consumer promotion, trade marketing, merchandising, direct marketing, CRM-программы, event marketing.

Наталья Вахитова, генеральный директор Point Passat, считает, что маркетинговые услуги – услуги, которые в итоге помогают продавать, то есть обширное понятие. С её точки зрения, легче сказать, что такое чистые продажи без маркетинговых услуг. Это товар, которые продает себя сам без всякой посторонней помощи – например, картошка в магазине самообслуживания в простом полиэтиленовом пакете, без названия, без роду и племени, только стоимость обозначена. Нравится – бери, не нравится – иди на рынок и выбирай по душе. Все данные выше определения можно свести к одному, общему: маркетинговые услуги – это действия, направленные на сбыт продукции, подталкивающие продажи.

Вот что по этому поводу думает Артемий Понявин, председатель Правления ART Marketing Brand Solutions, кандидат экономических наук: Маркетинговые услуги – исключительно широкое понятие, включающее в себя все существующие виды маркетинговой деятельности: от проведения исследований, проектирования продукции, продвижения ее на рынок, планирования и осуществления коммуникаций до услуг в сфере брендинга и юридического сопровождения маркетинговых процессов.

Юлия Зеленюк, директор по работе с клиентами Marketing Communications, говорит, что маркетинговые услуги - это стратегическое планирование и консалтинг по продвижению отдельных товаров и услуг на заданном рынке с целью получения максимальной прибыли хозяевами бизнеса, то есть план действий и отслеживание принятой стратегии, анализ результатов, изменения стратегии и выбранных инструментов в связи с изменением ситуации на рынке. Да и на сайтах многих крупных маркетинговых агентств мы можем встретить весьма обширный перечень услуг: интегрированный маркетинг, аналитика и мониторинги, PR, и даже семинары и тренинги. Поэтому можем с уверенностью говорить, что маркетинговые услуги – это абсолютно все виды маркетинговой деятельности.

Игорь Березин, президент Гильдии маркетологов, член совета директоров ROMIR Monitoring, научный руководитель компании «Максимаркетинг», как бы подытоживая сказанное, отмечает, что «понятие «маркетинговые услуги» всякий трактует по-своему. И в расширенном смысле, и в узком. Я придерживаюсь широкого взгляда, в соответствии с которым маркетинговые услуги – это:

1) реклама (ТВ, радио, пресса, наружка, кино, Интернет);

2) BTL (мерчендайзинг, POS, трейд промоушн, комсьюмер промоушн, эвент,продакт плейсмент);

3) DM (включая каталожную торговлю);

4) бизнес-PR;

5) маркетинговые исследования;

6) консалтинг в области маркетинга (включая бренд-консалтинг)».

1.2. Отличительные особенности рынка VIP-услуг. Истоки конкурентоспособности VIP–сервиса

Проанализируем отличительные особенности и истоки конкурентоспособности VIP–сервиса применительно к банковской деятельности.

Пионером в банковском VIP–сервисе, по-видимому, является личный банк, созданный финансистом-миллиардером Эдмондом Зафрой.

Истоками конкурентоспособности банковских VIP-услуг являются следующие. К созданию частных банков богатейших людей подталкивали самые разные причины.

Прежде всего, нежелание делиться с практически незнакомыми банковскими клерками сокровенной информацией о своих финансах. Понятно, что банк, обслуживающий сотни и тысячи людей, не может обеспечить тот же уровень конфиденциальности, что и маленький «семейный банк».

Вторая причина – отвращение богатых людей к очередям, их нежелание дожидаться, когда у сотрудников банка дойдут руки до них. Это проистекает не из снобизма, а потому, что на такое «стояние» могут уйти часы и дни. «Речь идет о людях, которые владеют не одним миллионом долларов, а то и не одной сотней миллионов долларов, — поясняет директор департамента частного банковского обслуживания Русского банка развития Артем Юдин. — У них не всегда бывает время для того, чтобы проходить стандартные процедуры обслуживания, они более динамичны в принятии своих инвестиционных решений». Отсюда вывод — необходим персональный менеджер, который, с одной стороны, обеспечит клиенту полную конфиденциальность информации и принятия решений, а с другой — предложит индивидуальный план управления активами, который освободит клиента от необходимости постоянно наблюдать за изменениями текущей конъюнктуры на финансовых рынках.

Правда, оставаться семейными и личными таким банкам удалось недолго: постепенно они «прирастали» новыми клиентами. Сначала близкими и дальними родственниками своего создателя и владельца, потом его друзьями и знакомыми. Однако такие финансовые структуры все равно продолжали считаться family business — семейным делом, и действовали под негласным лозунгом — посторонним вход воспрещен. Во всяком случае, воспрещен тем, кто пользуется плохой репутацией или не может доказать законный источник происхождения своих доходов. Соблюдается этот принцип и сейчас, хотя к настоящему моменту большинство «семейных банков» вошли в состав ведущих финансово-кредитных структур мира.

Россия и в этом случае пошла своим путем. Здесь сначала возникли крупные финансово-кредитные структуры, которые по мере роста числа богатых людей пришли к выводу, что для привлечения клиентов необходимо создание департаментов частного обслуживания — своего рода «семейных банков» в рамках общего банка. Понятно, что в этом случае ключевым фактором становилась не безупречная репутация или близость к собственникам финансовой структуры, а наличие необходимой минимальной суммы, обеспечивавшей прием в «клуб избранных». Хотя со временем правила приема становятся все жестче и деньги перестают играть исключительную роль при решении этого вопроса. Банкам не хочется, чтобы среди их VIP-клиентов оказались люди, деятельность которых может привлечь внимание правоохранительных структур.

1.3. Private banking в России и зарубежьем

Private banking в классическом понимании включает в себя, прежде всего, несколько иной подход к предоставлению услуг. Банк в этом случае занимает место личного финансиста, распорядителя в интересах клиента. Хотя, безусловно, важны и такие составляющие, как обособленные условия обслуживания - вплоть до выезда топ-менеджера к клиентам для заключения сделки в любое место, удобное клиенту, предоставление небанковских услуг (заказ гостиниц, билетов, организация эксклюзивных туров и т.п.). Кроме того, следует отметить, что огромную роль здесь играют высокая оперативность и возможность особого графика обслуживания (в любое время суток). Хотя обычно клиенты приходят в банк для того, чтобы решать финансовые вопросы и редко просят о какой-либо экзотической услуге. Чаще менеджеры банков предлагают состоятельным клиентам помощь в различных сферах, не связанных с банковскими услугами напрямую. Однако бывают случаи, когда искушенные клиенты сами поручают банку выполнение различных небанковских услуг.

Классическая схема работы частного банка предусматривает максимально широкий набор эксклюзивных услуг, основу которых составляют три направления банковского обслуживания частных лиц - управление активами клиента, депозитные операции и кредитование. В последнее время к ним также добавились страховые программы и консультационные услуги - помощь в управлении состоянием, налоговые консультации, помощь в формировании коллекций (art banking), а также вопросы, связанные с интеллектуальной собственностью.

Специфика private banking в том, что каждая услуга должна быть сформирована индивидуально под потребности конкретного клиента. Основная задача банка, ориентированного на индивидуальное обслуживание, - стать для своих клиентов партнером в вопросах управления их личными средствами, организации обслуживания средств и расходов как самого клиента, так и членов его семьи. При этом клиент получает своего персонального менеджера, и тот, исходя из круга проблем, в решении которых нуждается клиент, предлагает ему ряд индивидуальных схем, из которых клиент выбирает наиболее подходящую для них.

Персональный менеджер не только информирует клиента обо всех изменениях в услугах банка и его тарифах или на финансовых рынках, но и помогает ему выработать стратегию инвестиционного поведения и предлагает варианты услуг, которые, на его взгляд, наиболее полно отвечают потребностям клиента. Именно от профессионализма личных банкиров (так еще называют этих специалистов в российских банках) зависит успех банка. Задача личного банкира - самому обработать всю информацию по рынку и сделать клиенту конкретное инвестиционное предложение, при этом обосновывая, почему та или иная стратегия является оптимальной для определенного срока инвестирования.

Личный банкир учитывает две основные потребности клиента: во-первых, управление его деньгами должно быть консервативно, а во-вторых, оно должно приносить доход. Банкир может либо привлекать клиентов, либо заниматься их сопровождением. В зависимости от этого различаются обязанности и характер задач, которые нужно выполнить. У одних менеджеров это - привлечение новой клиентуры, у других - развитие отношений с существующими клиентами. Такие банки, как "НИКойл", продают одну услугу, в которую включено абсолютно все. Это - глобальное управление капиталом клиента и его семьи или финансовое планирование.

Среди финансовых инструментов, предлагаемых клиентам: депозитные операции; инвестирование на фондовом рынке через ПИФы либо индивидуально (доверительное управление); инвестирование в недвижимость, в том числе на основе договоров о долевой собственности; участие в фондах прямых инвестиций и венчурных проектах; приобретение драгоценных металлов; производные продукты, например опционные или фьючерсные контракты по различным видам продуктов; операции, связанные с расчетно-кассовым обслуживанием: конвертация, ведение счетов до востребования, открытие и закрытие текущих счетов; операции по валютному контролю; межбанковские переводы; открытие счетов в иностранных банках; выпуск кредитных и иных банковских карт; страхование имущества, здоровья, рисков и т.д.; тезаврация в предметы искусства и антиквариата.

Дополнительно клиенты могут воспользоваться широким спектром консультаций, в их числе адвокатская поддержка, налоговое планирование, консультации по зарубежным рынкам, управление архивом семьи; консультации по вопросам строительства или покупки недвижимости (включая организацию юридической экспертизы), решение проблем наследования, помощь в организации образования детей, управление благотворительностью; тест-драйвы на автомобилях последнего поколения и помощь в их приобретении; различные дисконтные программы, связанные с приобретением товаров и услуг класса deluxe; консультации в области life-style; а также вопросы, связанные с интеллектуальной собственностью: помощь в получении патента или приобретении защищенных патентом технологий.

Рассмотрим практику российских банков в этой области.

Первым банком, который во всеуслышание заявил о существовании в Петербурге рынка VIP-услуг и о своих планах по завоеванию этого рынка, стал Северо-Западный банк Сбербанка РФ. В 2002 году банк, традиционно работающий с небогатыми слоями российского населения, объявил о начале создания специализированной сети для обслуживания VIP-клиентов ‑ на базе двух "секретных" офисов, предназначенных для обслуживания топ-менеджеров крупных клиентов, которые к тому времени уже работали несколько лет. На сегодняшний день сеть специализированных отделений Сбербанка для непростых горожан состоит из 11 офисов в разных районах города.

Главным преимуществом обслуживания в VIP-отделении, по сравнению с обычным, является конфиденциальность и дружественный сервис. Посетитель всегда сам определяет удобное для него время визита в банк, а планировка спецофисов такова, что VIP-клиенты не встречаются друг с другом даже при входе. Так что в таком отделении не приходится опасаться, что кто-то заметит, сколько килограммов купюр вы привезли в своем кожаном портфеле. Каждому клиенту выделяется персональный менеджер, который круглосуточно находится "на связи". Эти менеджеры проходят специальный отбор и являются универсальными специалистами, знающими подробности любой услуги банка и способными быстро и доступно объяснить клиенту, чем выгоден тот или иной вариант.

«Учитывая опыт зарубежных кредитных организаций, в VIP-подразделениях банка за одним персональным менеджером закрепляется не более 100 клиентов», ‑ отмечают в пресс-службе Северо-Западного Сбербанка. Клиентом VIP-отделения Сбербанка может стать тот, кто в состоянии положить на депозитный счет не меньше $10 тыс. VIP-отделения предлагают стандартный набор банковских услуг. Впрочем, понятно, что приобретаемые клиентами таких отделений банковские продукты в среднем более доходны, а комиссия при проведении крупных операций в расчете на одну денежную единицу в среднем меньше, чем по обычным платежам. При этом дополнительная плата за предоставление частным "випам" персонального обслуживания банком не предусматривается.

Необходимость организации персонального обслуживания для важных клиентов признает и ЗАО "Рускобанк". "Благосостояние горожан растет, и клиентов, испытывающих потребность в таких услугах, становится все больше. Тактика по созданию для них специальных отделений является своевременной, политически и экономически выгодной и полностью оправдывает себя", ‑ полагает начальник отдела индивидуального обслуживания клиентов ЗАО "Рускобанк" Татьяна Хрулева. В этом банке на особое отношение может рассчитывать клиент, открывший в банках корпорации вклад, эквивалентный $30 тыс., и выбравший набор как минимум из трех услуг. Максимальное количество частных клиентов, которых обслуживает персональный менеджер Рускобанка, не превышает 70 человек.

Впрочем, далеко не все банкиры заводят для обслуживания VIP-клиентов специализированные отделения. В подавляющем большинстве банков ограничиваются оборудованием специальных VIP-залов для переговоров с важными клиентами. Например, такой порядок заведен в петербургских филиалах московских банков, принадлежащих крупным финансовым корпорациям и изначально ориентированных на обслуживание требовательных частных лиц с высокими доходами. В банках с иностранным капиталом тоже считают, что создание специальных отделений - шаг вполне разумный, но не обязательный. Райффайзенбанк, например, сейчас воздерживается от этого. "Мы пока не оказываем такие услуги на коммерческой основе, а поэтому не выводим их в отдельные офисы", - поясняет начальник управления по работе с физическими лицами ЗАО "Райффайзенбанк Австрия" Александр Колошенко.

Петербургское отделение Международного Московского банка тоже еще не обзавелось "секретными" филиалами. "Однако резкое увеличение числа состоятельных частных клиентов ставит вопрос об открытии специализированного офиса", - говорит генеральный управляющий филиалом "Петербургское отделение" Международного Московского банка Александр Конышков. По его словам, филиал не предлагает специализированные услуги для VIP-клиентов как таковых и не взимает отдельную комиссию за особое обслуживание. "Просто с каждым важным для нас клиентом ведется индивидуальная работа, - поясняет господин Конышков. - Иногда стараемся адаптировать стандартные условия для 'нестандартного' клиента. Присутствует и просто забота об удобстве клиента: например, многие вопросы решаются в офисе у клиента, а не в офисе банка".

Подобной тактики работы с VIP-клиентами придерживается пока и российский Ситибанк. В Петербурге активную работу на рынке VIP-обслуживания это кредитно-финансовое учреждение развернуло в сентябре нынешнего года, проведя необычную маркетинговую акцию. Понимая, что VIP-клиенты, как правило, ориентируются не на рекламу, а на мнение и опыт людей своего круга, на интересующий их сегмент петербургской клиентуры банкиры решили выйти, организовав розыгрыш кубка по гольфу. В рамках турнира прошла презентация программы CitiGold Wealth Management, адресованной "випам", а победителям были вручены права на бесплатное обслуживание по программе CitiGold.

Ситибанк за высокий уровень обслуживания взимает комиссионные. Как сообщает его сайт, при поддержании минимального среднемесячного баланса на счетах в Ситибанке от $50 тыс. до $100 тыс. ежемесячная плата за услуги CitiGold составляет 350 рублей. При балансе ниже $50 тыс. ежемесячная плата равняется 1100 рублям. Каждому клиенту CitiGold предоставляется персональный консультант, помогающий клиенту сформировать финансовый портфель из краткосрочных и долгосрочных инвестиций, который подвергается постоянному анализу и пересмотру в зависимости от состояния рынка. Клиентам CitiGold Ситибанк также предлагает размещение средств на зарубежных рынках при помощи инвестиционного центра в Лондоне. Общение с клиентами происходит в специальных переговорных комнатах, а также в VIP-залах филиалов банка. При этом планируется открытие CitiGold-центров, которые будут заниматься исключительно обслуживанием VIP-клиентов.

Таким образом, отметим, что российский private banking зарождался как особая категория услуг некоторых универсальных банков для VIP-клиентов. Однако буквально за последние два года эта практика развилась в обособленное направление банковской деятельности. Среди российских банков, предлагающих услуги элитного банковского обслуживания, - ОАО Банк "Зенит" и ИБГ "НИКойл", ОАО "МДМ-Банк", АКБ "Росбанк", ОАО "Сбербанк России", ЗАО "Номос-Банк", ОАО "Банк Москвы", ЗАО Конверсбанк, ОАО АКБ "Союз", ОАО Банк "Петрокоммерц", ОАО "Внешторгбанк", ОАО "БАНК УРАЛСИБ" и некоторые другие финансовые структуры. Подобные услуги начали оказывать отдельные филиалы Ситибанка, Райффайзенбанка, Дойче-банка, HSBS.

Услуги частного банкинга в России подразделяются на три составляющие: банковские, консультативные и дополнительные продукты. К первым относятся расчетно-кассовое обслуживание, депозиты, "металлические" счета, пластиковые карты, аренда индивидуальных сейфовых ячеек, ответственное хранение драгоценных металлов, доверительное управление. Консультационная поддержка оказывается клиентам как до осуществления той или иной финансовой операции, так и в процессе ее, а также после завершения. Клиент может получить и квалифицированную консультацию в области валютного и налогового законодательства, организации всех видов страхования, купли-продажи и аренды имущества. К дополнительным продуктам относятся те услуги, которые не имеют никакого отношения непосредственно к банковской деятельности. Например, можно арендовать на необходимый срок не только какой-либо старинный замок, но и коллекцию живописи, скульптур и антиквариата. К этой же группе услуг можно отнести содействие в планировании семейного бюджета. По мнению экспертов, обеспеченный, но занятой человек зачастую просто не имеет времени для планирования собственного семейного бюджета - аккуратного соотношения доходов и расходов.

Специалисты банков помогают клиентам сформировать портфель российских или иностранных ценных бумаг и эффективно управлять им с учетом индивидуальных предпочтений клиентов. По информации банкиров, клиентами особо востребованы высокотехнологичные продукты и финансовые услуги, предоставляемые через Интернет, элитные пластиковые карты, депозиты с расширенными сервисными возможностями, инструменты фондового рынка с повышенной доходностью. Все большую популярность приобретает доверительное управление портфелями ценных бумаг.

Явление, получившее название Private Banking, зародилось одновременно в Швейцарии и Великобритании в конце XVII - начале XVIII в. Швейцарские корни этой услуги уходят в частные банкирские дома, которые занимались исключительно сбережениями физических лиц. Расцвет этого бизнеса начался вскоре после Французской революции, когда в страну хлынули эмигранты из числа французских аристократов. В Англии управление частным капиталом возникло благодаря оживленной торговле – купцам необходимо было хранить и сберегать свои капиталы. Другой основой английского частного банка стали традиции нотариальных и адвокатских контор, которые занимались вопросами завещаний, наследования и дарения, вошедшими впоследствии в комплекс услуг частного банка. Важную роль сыграли здесь и лондонские ювелиры, которые постепенно становились банкирами и финансовыми управляющими.

Со временем Private Banking превратился в особый институт, подразумевающий высочайший уровень надежности и компетентности – многие банки управляют капиталами состоятельных семей на протяжении столетий. Здесь выработались два основных принципа Private Banking. Первая и основная цель Private Banking – удлинение жизни капитала, обеспечение финансовой стабильности семьи из поколения в поколение. С этим связан второй аспект Private Banking – необходимо максимальное доверие в отношениях банка и клиента, которое формируется во многом благодаря эксклюзивному сервису, удовлетворяющему запросы богатых и взыскательных людей.

Западный Private Banking востребован российским капиталом с начала 90-х годов XX в. Богатые клиенты эпохи первоначального накопления капитала и стали для западных private bankers первыми людьми из России, с которыми им довелось познакомиться, и, глядя на них, составить себе представление о российском бизнесе. Конечно, времена несколько изменились, однако спрос на западный Private Banking со стороны крупных частных клиентов из России не ослабевает.

Развитие Private Banking в России шло как путем предоставления этих услуг западными банками, так и создания собственных структур и продуктов российскими финансовыми институтами. Некоторые западные прайвэт-банки имели здесь свои представительства, работающие целенаправленно на предложение услуг Private Banking. Все они свернули свою работу после российского дефолта (банки Coutts & Co, BONY-Intermaritime, Republic National Bank of New York). В настоящее время клиенты, желающие завязать отношения с международными банками, могут воспользоваться услугами московских Ситибанка и Райффайзенбанка или самостоятельно искать контакты с прайвэт-банками за рубежом. В иностранных банках в Москве появляются соответствующие Private Banking-подразделения (Deutsche Bank Moscow, Credit Suisse).

Банкиры отмечают, что могут зарабатывать на предоставлении private banking до 3% от суммы активов, взятых в управление. С учетом того, что самые обеспеченные украинцы уже работают с западными банками, банкиры прогнозируют конкуренцию за менее богатый сегмент - до $5 млн свободных средств. При этом Штефан Дертниг считает, что UBS и Credite Swisse, как и другие западные банки, не смогут завладеть рынком несмотря на огромный опыт в private banking. " Западные банки предоставляют, как правило, 'офшорный' private banking, а мы развиваем "оншорный" private banking, то есть размещаем активы именно на наших рынках, - поясняет госпожа Колосветова. - На самом деле в подразделении private banking западного инвестиционного банка ставится задача в первую очередь сохранить деньги клиентов. Наши клиенты ориентированы заработать, насколько это позволяет рыночная ситуация, и за два-три года приумножить капитал. Западная экономика не позволяет этого. Для них доходность 10% - это успех".

Private Banking как самостоятельная услуга оформилась в Швейцарии и Англии в конце XVII - начале XVIII вв. В Швейцарии в это время появились частные банкирские дома, занимавшиеся приумножением сбережений физических лиц. В Англии управление частным капиталом возникало параллельно росту количества богачей из числа купцов. Развитию Private Banking на Туманном Альбионе способствовал и активный спрос на услуги нотариальных и адвокатских контор, которые занимались вопросами завещаний, наследования и дарения. Впоследствии эти услуги вошли в стандартный набор предложений частных банков. Свою лепту в развитие Private Banking вложили и лондонские ювелиры, многие из которых в XVIII-XIX веках переквалифицировались в банкиров и финансовых управляющих.

7 самых распространенных услуг для VIP-клиентов зарубежных банков:

Рознично-банковское VIP-обслуживание: пакет стандартных банковских услуг с предоставлением персонального менеджера - кредитные и депозитные программы, кредитные карты, открытие и ведение текущих счетов клиента.

Управление активами (asset management) частных лиц: выбор финансовых инструментов, наиболее подходящих инвестору для оптимизации доходов от размещения средств физического лица при допустимом уровне риска.

Альтернативные инвестиции: инвестиции в иные финансовые активы (нерыночные инструменты), такие как прямые вложения, стратегические вложения в совместные предприятия и фонды.

Инвестиции в нефинансовые активы: недвижимость, искусство, драгоценные металлы.

Налоговое консультирование: постоянное налоговое сопровождение и обслуживание операций клиента в банке, подготовка и подача отчетности и деклараций, минимизация налогов и налоговое планирование.

фидуциарные и юридические услуги: регистрация и обслуживание компаний, забота о сохранении имеющихся средств (учреждение трастов, фондов, вопросы страхования и наследования, завещания), управление коммерческой и жилой недвижимостью, землей, долями и акциями предприятий, предметами искусства.

Консьерж-сервис, в том числе услуги по дому (например, подбор гувернантки, няни, вызов мастера на дом); медицинское сопровождение (выбор дантиста, медицинское страхование); организация туристических поездок, досуга (членство в закрытых и незакрытых клубах), иные привилегии.

"Контакты" предлагают собственную версию ТОР-6 "экзотических" услуг Private Banking:

1. Выгул собаки клиента

2. Кастинг гувернанток/нянь

3. Формирование эксклюзивных коллекций вин

4. Подбор подарков для друзей, партнеров, сотрудников

5. Формирование "черных" и "белых" списков телефонных номеров (клиент не желает афишировать номер своего домашнего/мобильного, но хочет оставаться доступным для переговоров)

6. Нанесение "золотой" подписи клиента на лицевую сторону банковской карты (одна из особенностей карты World Signia).

Private banking – частное банковское обслуживание физических лиц, обладающих крупным капиталом. Данный вид услуг возник на рубеже XVII – XVIII вв. в Западной Европе. Тогда наличие собственного банкира было признаком хорошего тона. Сегодня появляется все большее количество людей, которые заинтересованы в профессиональном управлении их капиталами.

В процессе своего развития private banking обособился в отдельный институт банковского обслуживания, подразумевающий высочайший уровень надежности, качества предоставляемых услуг и компетенции. На практике в рамках private banking каждый клиент имеет персонального менеджера, который занимается исключительно активами данного клиента.

Изначально данный вид услуг был доступен только привилегированным лицам с крупными капиталами, которые обслуживались финансовыми институтами Англии и Швейцарии. Но со временем инициативу в этой области перехватили американские банки, которые начали внедрять политику большей доступности данного вида банковских услуг. Такая политика принесла плоды: под их управлением сейчас находится большая часть всех активов и получаемой прибыли.

Популярность private banking среди обладателей крупного частного капитала обусловлена несколькими факторами. Во-первых, капитал управляется профессионально, а значит эффективно. Private banking способен принести клиенту больший долгосрочный доход, чем банковский вклад или персональный биржевой брокер.

Во-вторых, максимальное доверие между банком и клиентом, которое формируется за счет индивидуального подхода, позволяет частному инвестору не только извлекать ренту из капитала, но и получать грамотные консультации по множеству юридических и финансовых вопросов.

Предоставляемые по программе private banking услуги можно разделить на три крупных блока:

Инвестиционный. Именно в этом сегменте разрабатывается стратегия увеличения капиталов клиента, за счет проработки программ их инвестирования в различные проекты. Управляющий банк размещает средства клиента на рынке ценных бумаг в виде инвестиционных деклараций, учитывая при этом пожелания клиента об уровне риска и доходности.

Консультационный. В рамках этого блока клиентам предоставляются консалтинговые услуги по вопросам налогообложения и юридического сопровождения сделок. Представители банка могут также проводить с клиентами консультации по юридическому оформлению крупных покупок, вхождению в права наследования, разделу имущества при бракоразводном процессе. Банк может дать совет по реструктуризации бизнеса клиента, помочь ему в поиске и приобретении предметов искусства или антиквариата, и т.п.

Комплиментарный. Блок, где возможно применение самых неожиданных предложений. Самым простым примером здесь могут служить различные партнерские программы между банком и различными торговыми и обслуживающими компаниями. В рамках этих программ VIP-клиенты могут приобретать товары и услуги со скидкой, либо получать бонусы. Именно в этом блоке развивается направление lifestyle management – направление инвестиций в нефинансовые активы.

Условно можно выделить две наиболее распространенные в мире модели private banking. Цивилизованная модель характерна для стран с развитой экономикой и отличается высоким уровнем прозрачности отношений, качеством и разнообразием предоставляемых услуг, наличием формализованных механизмов решения любых возникающих проблем. Основными чертами переходной модели являются непрозрачность провидимых операций, упор на неформальные договоренности между клиентом и банком.

1.4. Технология обслуживания и эффективные продажи VIP-клиентам

1.4.1. Бизнес-продажи VIP-клиентам

При рассмотрении указанного вопроса мы также не будем углубляться в общий анализ бизнес-продаж VIP-клиентам, а опишем данный процесс применительно к банковской сфере, то есть максимально приблизим анализ к теме нашей работы.

При VIP-обслуживании задача менеджера — по максимуму ублажить клиента, а задача клиента просто принести деньги в банк. Как утверждают сами банкиры, именно это приводит к формированию расхожего и не всегда справедливого образа VIP-клиента: считается, что богатые и сверхбогатые люди очень быстро начинают капризничать и настаивать на предоставлении им дополнительных услуг, не «прописанных» в договоре о банковском обслуживании. Например, они требуют, чтобы менеджеры постоянно были с ними на связи, не отвлекались на другие проблемы и помогали решать вопросы, напрямую не связанные с финансовой деятельностью. Позволяют себе звонить персональным консультантам ночью и начинать разговор с душераздирающей фразы: «Я вот тут подумал…». Короче, требуют, чтобы они были для своих менеджеров светом в окошке — вещь, конечно, предусмотренная договором о персональном обслуживании, но очень раздражающая.

Однако на деле, как считают банкиры, трудности работы с VIP-клиентами сильно преувеличены. По их словам, прецеденты, когда VIP-клиенты звонят сотрудникам департамента частного обслуживания по ночам или требуют устроить ребенка в детский садик, носят единичный характер. «Конечно, бывают случаи, когда клиенты нервничают или находятся в ином часовом поясе, и поэтому их звонки приходятся на ночное время. Однако говорить о том, что это — массовая практика, не приходится. Часто общение с клиентами ограничивается разработкой индивидуального финансового плана и несколькими встречами в год, цель которых — получить отчет об управлении активами человека и, возможно, что-то изменить в структуре инвестирования», — поясняет Артем Юдин (Русский банк развития). Что же касается требования оказать так называемые «небанковские услуги», то с подобными просьбами обычно обращаются сравнительно небогатые клиенты — те, кто накопил первые в своей жизни 100 тыс. долларов. И прослеживается нечто вроде закономерности: чем богаче клиент, тем спокойнее он себя ведет, за исключением, конечно, тех случаев, когда клиент по характеру склонен к рискованным операциям или не отличается спокойным характером. Но таких, как утверждают банкиры и управляющие, подавляющее меньшинство. «Обычно клиент, находящийся на частном банковском обслуживании или передающий средства в доверительное управление, не будет контролировать ход торгов на постоянной основе и менять инструкции управляющему в зависимости от краткосрочных колебаний рыночной конъюнктуры. В большинстве случаев он обсуждает с «прикрепленным» к нему менеджером вопросы общей стратегии управления портфелем и результаты этого управления», — отмечает руководитель блока управления активами инвестиционной группы «Русские фонды» Игорь Лосавио.

Услуги, предоставляемые в рамках private banking, условно можно разделить на три группы: классические банковские, инвестиционно-банковские и околобанковские.

К первой группе относятся ведение текущих счетов в рублях и валюте, депозиты, индивидуальные сейфовые ячейки, кредитование, чековые операции, конвертация, пластиковые карты. Еще недавно они были наиболее популярными, теперь, как отмечают банкиры, отходят на второй план в списке предпочтений клиентов. Дело в том, что VIP-клиентов далеко не всегда устраивают сравнительно невысокие ставки, которые банки предлагают по депозитам в валюте, а хранить сбережения в рублях богатые и сверхбогатые люди, несмотря на призывы российских властей, не хотят. 3—4% по депозитам в долларах и евро действительно смотрятся не слишком привлекательно, если учесть, что высоколиквидные российские акции в прошлом году принесли своим владельцам свыше 80% дохода. «Клиенты, находящиеся на частном банковском обслуживании, чаще всего — люди, экономически «подкованные», находящиеся в курсе процессов, идущих на финансовых рынках. Они видят, что сейчас есть более перспективные финансовые инструменты, чем банковские депозиты, они понимают, что период, когда первоочередной задачей было сохранить капиталы, завершился, и теперь на повестке дня другая задача — эти капиталы приумножить. Именно такие соображения и заставляют их обращаться к банкам за услугами доверительного управления. Фактически в данном случае спрос с их стороны порождает соответствующее предложение со стороны банков, которые готовы обеспечить своим VIP-клиентам и более качественное обслуживание, и более «широкую» продуктовую линейку», — считает руководитель направления private banking МДМ-Банка Виктория Льюис.

Ко второй группе услуг, на которые могут рассчитывать VIP-клиенты, относятся операции с ценными бумагами, прямые инвестиции, доверительное управление. К околобанковским услугам — инвестиции в недвижимость, предметы искусства и антиквариат, а также услуги, напрямую не связанные с вложением средств, например консультации по налоговым вопросам или по спорным имущественным проблемам, а также помощь при планировании наследства и защите прав собственности. Эти услуги, еще недавно воспринимавшиеся в России как «западные изыски», с каждым годом становятся все более популярными. Наличие больших активов во все времена и во всех странах порождало конфликты, связанные с наследством или разделом имущества, и нынешняя Россия не является исключением из этого правила, отмечают банковские аналитики. Правда, чтобы удовлетворить спрос на эти услуги, финансово-кредитным структурам приходится нанимать юристов, которые занимаются исключительно вопросами, связанными с наследством и защитой прав собственности. Такие специалисты «не прикрепляются» к юридическому департаменту, а работают исключительно с клиентами, находящимися на частном банковском обслуживании.

1.4.2. Установление и поддержание контакта с VIP-клиентом. Приемы сбора и анализа информации при работе с VIP-клиентами

При анализе этого аспекта работы банка с VIP-клиентом обратимся к опыту ведущих специалистов в указанной сфере.

Так, сектор по работе с VIP-клиентами банка сегодня ‑ это группа инвестиционных консультантов, которые имеют опыт работы с инвестиционными продуктами. Все они, как правило, имеют базовое финансовое или экономическое образование.

Они занимаются тем, что поднимают, скажем так, нашу клиентскую базу. Общаются с клиентами, созваниваются, встречаются и пытаются или вернуть клиента в лоно Банка, или, если это потенциально новый клиент, привлечь его в Банк. В зависимости от конкретного клиента, от его нужд и потребностей, они предлагают ту или иную стратегию вложения денежных средств в различные инвестиционные продукты. Продуктов у хорошего банка, как правило, множество для абсолютно разных категорий лиц в зависимости от лояльности клиентов к рискам и их опыта предыдущего вложения денежных средств. Банк готов предложить интересные решения всем клиентам, от самых консервативных до самых агрессивных. И, более того, у хороших банков, как правило, есть возможность благодаря сотрудничеству с зарубежными партнёрами помочь клиентам вложить деньги в западные инвестиционные продукты.

Если говорить о корпоративных или VIP - клиентах, задача удержания здесь наиболее эффективно решается путем участия банка в развитии их бизнеса. Это требует от маркетологов хорошего знания основных аспектов производственной и финансовой деятельности клиентов, выявления существующих и формирования новых потребностей в финансовых и смежных услугах.

Одна из серьезных проблем, сказывающаяся на лояльности покупателей услуг,- информационная несогласованность использования различных каналов взаимодействия с ними. Вопрос определения доходности клиентов - один из самых серьезных. По данным исследовательской компании AMR Research, на контакты с теми, кто приносит менее 20% прибыли, тратится 60-80% ресурсов, и банки здесь не являются исключением. Актуальны вопросы о рентабельности банковских инструментов, их позиционирование по отношению к определенной группе клиентов. Важно знать, какие маркетинговые акции оказались прибыльными по сегментам, целевым группам, продуктам, каналам и т.д., а какие нет и почему. Сколько новых покупателей они принесли, сколько клиентов в результате их проведения стали лояльными и т.д. Подобная информация - основа для выработки новых маркетинговых планов и предложений.

Эффективная маркетинговая деятельность немыслима без полных и актуальных данных о потенциальных клиентах. Не следует забывать о прогнозировании продаж, планировании контактов с клиентами, генерации прайс-листов и описании продуктов и услуг и т. д.

Эти приложения позволяют осуществлять постоянный мониторинг деятельности менеджеров с целью надзора за соблюдением ими созданных маркетологами регламентов по работе с клиентами, а также оценки эффективности их работы и текущего состояния каждой потенциальной сделки.

VIP-клиенты банков по определению испытывают высокую степень доверия к своему банку. Банкиры же со своей стороны делают все возможное, чтоб это доверие стало еще больше, — и вовлекают клиента в личное, эмоциональное общение. Каким бы искушенным и трезвомыслящим ни был человек, но он по-разному будет относиться к банкиру, который только продает ему финансовую услугу, и к банкиру, который разбирается в дорогих часах и автомобилях, может посоветовать, где поужинать с дамой, или приглашает на театральную премьеру.

Сбор информации о клиентах начинается с сегментирования клиентов при помощи разделения их на различные маркетинговые группы.

Выделим пять типов информации о банковских клиентах, которые могут быть полезными для тех, кто планирует стратегию банка:

демографическая; географическая; социологическая; поведенческая; потребительская и т.д.

Таблица 1.1. Информация, рассматриваемая при сборе данных о клиентах

| Демографическая информация включает: |

род занятий; уровни дохода; национальность; образование; размер семьи, социальная группа; пол; возраст; семейное положение |

| Географическая |

размещение рынков и плотность размещения; городской/сельский; характер сезонов; структура транспортной связи и т.д. |

| Социологическая: |

характеристики личности; образ жизни; стиль потребления; ценности и т.д. |

| Поведение клиента |

лояльность; требуемые/игнорируемые услуги; чувствительность к изменениям цен; чувствительность к качеству и т.д. |

| Потребности клиента |

ссуды; различные чековые, сберегательные счета; трастовые услуги; кассовый менеджмент; услуги по депонированию денежной суммы у третьего лица на чье-либо имя; услуги по банковским карточкам и т.д. |

Для успешного изучения клиентов необходимо, чтобы существовала хорошо разработанная центральная картотека о клиентах.

Многие банки проводили исследования среди своих клиентов для того, чтобы выявить основные характеристики, образ жизни, интерес, хобби, точки зрения и т.д. Однако банки иногда проводят исследования клиентов без представления о том, какая информация о клиентах им необходима для более успешного стратегического планирования. Во всех случаях такие банки были разочарованы результатами. Банкиры, предпринимающие исследование клиентов, должны прежде всего определить, какая информация сделает разработку стратегии более реальной. Например, исследование могло бы фокусироваться на том, чем руководствуются клиенты, принимая решения "воспользоваться услугами именно данного банка". Также исследование могло бы затронуть вопрос о том, какую важность клиенты придают таким факторам, как:

· маркетинг/имидж ссудодателя;

· способность к прогрессу/стабильность;

· доступность кредита без специального обеспечения;

· срок долгового обязательства;

· опыт предшествующих взаимоотношений;

· плата за услуги;

· скорость обслуживания;

· доступность /филиалы, банковские автоматы/.

Исследование клиентов может быть проведено при помощи комбинирования данных опроса и доступной внешней информации. Оно используется для того, чтобы определить, как воспринимают банк, и получить ответы на вопросы о том, какие необходимы услуги. Кроме того, тот, кто изучает результаты исследования, должен ответить на такие вопросы, как:

· какие характерные черты банковских услуг наиболее важны для клиентов?

· есть ли какие-либо явные тенденции, которые представляют особую важность для клиентов?

· есть ли какие-либо неудовлетворенные потребности? Какие изменения в окружающей среде затрагивают наши отношения с клиентами?

· является ли банк уязвимым при изменениях окружающей обстановки, которая воздействуют на клиентов, и может быть не выявлена при других методах исследования?

Выводы, полученные при исследовании, должны быть обобщены в отчете о положении клиентов. Этот отчет содержит обработанную статистику о группах, существующих на рынке, и выводы, полученные при исследовании.

2. ПРАКТИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ОПРЕДЕЛЕНИЮ ПОРТРЕТА БАНКОВСКОГО VIP-КЛИЕНТА

2.1. Краткая характеристика исследуемого предприятия

Банк Москвы — один из крупнейших универсальных банков России, предоставляющий диверсифицированный спектр финансовых услуг, как для юридических, так и для частных лиц: от расчетно-кассового обслуживания и кредитования до управления активами и организации финансирования на международных рынках капитала.

Банк Москвы входит в топ-5 крупнейших российских кредитных организаций по размеру активов и в топ-3 по объему привлеченных средств населения. Банк представлен практически во всех экономически значимых регионах страны и насчитывает 380 обособленных подразделения, включая дополнительные офисы, обменные пункты и операционные кассы. Так, по состоянию на 1 сентября 2008 года в регионах России работало 258 подразделений Банка (филиалы, допофисы, оперкассы и обменные пункты). В Москве и Московской области действует 122 обособленных подразделения Банка. Кроме того, услуги населению оказываются в 471 почтово-банковском отделении столичного региона.

В настоящее время Банк Москвы обслуживает более 106 тысяч корпоративных и свыше 9 млн. частных клиентов. Среди клиентов — юридических лиц — крупнейшие отраслевые предприятия. Кроме того, Банк активно развивает направление, связанное с кредитованием среднего и малого бизнеса (СМБ). Объем кредитов предприятиям СМБ превышает 50 млрд. рублей.

Управляющая компания Банка Москвы входит в топ-5 по стоимости чистых активов. На сегодняшний день УК Банка Москвы управляет одним интервальным и тринадцатью открытыми паевыми инвестиционными фондами, а также активами негосударственных пенсионных фондов. Индивидуальный рейтинг Национального рейтингового агентства — «ААА» (максимальная надежность).

В Банке Москвы действует собственный процессинговый центр, обслуживающий карточные программы Банка. По состоянию на 1 сентября 2008 года Банком эмитировано более 10 млн. карт. Процессинговый центр сертифицирован Visa International и Europay International и располагает широкой сетью банкоматов (1,8 тыс. шт.), а также пунктов выдачи наличных.

Высокую надежность Банка Москвы подтверждают рейтинги международных РА. Например, долгосрочный кредитный рейтинг Банка по версии Moody’s Investors Service — Baa1 (прогноз «позитивный»), по данным Fitch Ratings — ВВВ (прогноз «стабильный»).

По своим финансовым показателям Банк Москвы уверенно входит в первую десятку ведущих российских банков. Стать наиболее эффективным и мобильным среди них — одна из важнейших стратегических целей Банка.

Банк обеспечивает своим клиентам самый широкий спектр услуг для ведения бизнеса и накопления сбережений. При этом вклады частных лиц защищены участием муниципальных властей в уставном капитале Банка, а юридические лица пользуются преимуществами обслуживания в Банке с разветвленной филиальной сетью.

В Банке работает сплоченная команда компетентных специалистов, умеющих находить эффективные решения даже в нестандартных ситуациях.

Кредо Банка:

· Максимально полно обеспечивать потребности своих клиентов, предоставляя универсальный набор услуг по международным стандартам на территории всей страны и за ее пределами.

· Проявлять гибкий подход к запросам корпоративной и частной клиентуры, а также государственных структур и организаций.

· Выступать в роли надежного партнера при развитии бизнеса клиентов.

· Содействовать реализации важных социально-экономических программ и направлению инвестиций в реальный сектор экономики.

Руководство текущей деятельностью Банка осуществляется Правлением и Президентом, Председателем Правления Банка.

Права и обязанности Президента, Председателя Правления и членов Правления определяются в соответствии с действующим законодательством и договором, заключаемым каждым из них с Банком. Договор от имени Банка подписывается Председателем Наблюдательного совета или лицом, уполномоченным Наблюдательным советом.

Наблюдательный совет вправе в любое время расторгнуть договор с Президентом, Председателем Правления и членами Правления.

Контроль за финансово-хозяйственной деятельностью Банка осуществляется ревизионной комиссией, избираемой общим собранием акционеров Банка сроком на один год в количестве 7 членов.

Члены ревизионной комиссии не могут быть одновременно членами Наблюдательного совета, а также занимать иные должности в органах управления Банка.

Акции, принадлежащие лично членам Наблюдательного совета Банка или лицам, занимающим должности в органах управления Банком, не могут участвовать в голосовании при избрании членов ревизионной комиссии Банка.

Банк может быть ликвидирован или реорганизован в соответствии с действующим законодательством Российской Федерации.

Все изменения и дополнения, вносимые в Устав Банка и принятые общим собранием акционеров или Наблюдательным советом в соответствии с его компетенцией, регистрируются в Банке России в установленном порядке.

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс Банка. Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год.

Филиалы Банка возглавляются Председателями, назначаемыми Президентом, Председателем Правления Банка, филиалы – управляющими, назначаемыми по установленной номенклатуре.

Внутренние структурные подразделения (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы) территориального банка открываются, закрываются, переподчиняются по решению правления территориального банка; внутренние структурные подразделения отделения – по решению правления территориального банка, в организационном подчинении которого находится отделение; внутренние структурные подразделения отделения в городе Москве — по приказу Президента, Председателя Правления Банка.

Органами управления банка являются: Общее собрание акционеров, Совет банка и Совет директоров банка.

Высший орган управления – Общее годовое собрание акционеров; проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка.

Совет банка - высший орган управления в период между общими собраниями акционеров. Совет директоров банка утверждается Советом банка по представлению Президента Совета банка, который состоит из первого и четырех вице-президентов и 15 членов Совета директоров банка. Совет директоров - исполнительный орган банка.

Основные вопросы, решаемые Советом директоров – корректировка стратегии развития банка, контроль за деятельностью исполнительных органов.

В системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управ-лений). В компетенцию Правления входят вопросы кредитной политики, текущего руководства банком, формирования активов и пассивов.

Еще одним органом управления является Кредитный комитет, формируемый на уровне территориальных банков. В его состав входит Председатель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности.

Банк предлагает 19 видов вкладов в рублях, долларах США и евро. Банк предлагает различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета.

Банк предоставляет широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация «зарплатных» проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей. В банке открыто более 125 тысяч счетов юридических лиц.

Филиальная сеть банка по обслуживанию физических лиц включает 1700 внутренних структурных подразделений (дополнительные офисы, операционные кассы вне кассового узла).

Широкая и разветвленная филиальная сеть территориального банка позволяет быстро и качественно осуществлять проведение платежей.

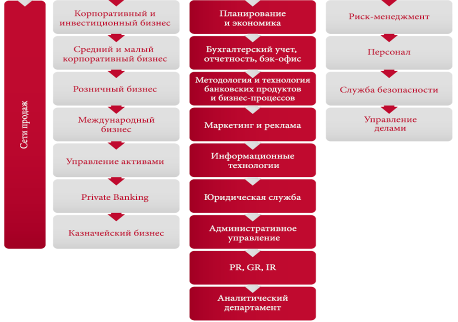

Организационная структура Банка Москвы представлена на рис. 2.1

Рис2.1. Организационная структура Банка Москва

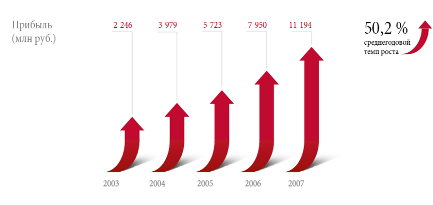

За последние пять лет Банк Москвы продемонстрировал значительный рост ключевых показателей бизнеса, опережая финансовый рынок. Так, прибыль до налогообложения Банка Москвы по РСБУ увеличилась в 5 раз – до 11,2 млрд. рублей (рис. 2.2)

Рис. 2.2 Прибыль Банка Москва

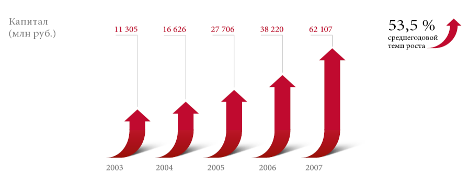

Капитал, рассчитанный по методике ЦБ РФ, вырос в 5,5 раза и составил 62,1 млрд рублей (рис. 2.3)

Рис.2.3. Капитал Банка Москва

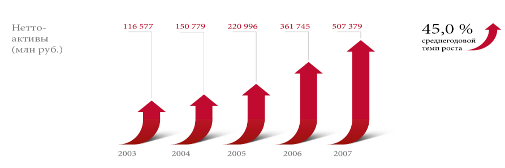

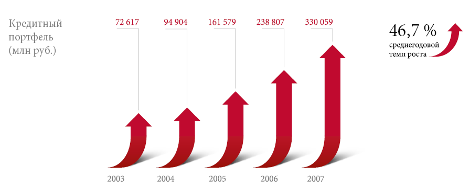

Сумма нетто-активов увеличилась в 4,4 раза и достигла 507,4 млрд рублей. Кредитный портфель Банка Москвы вырос в 4,5 раза, превысив 330,1 млрд рублей (рис. 2.4 и 2.5)

Рис. 2.4. Нетто-активы Банка Москва

Рис. 2.5. Кредитный портфель Банка Москва

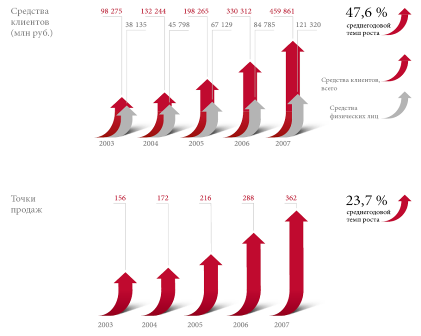

Сумма привлеченных средств клиентов и выпущенных долговых обязательств увеличилась в 4,7 раза – до 459,9 млрд. рублей. Количество точек продаж выросло в 2,3 раза: с 156 в 2003-м до 362 – в 2007 году. Сегодня большая часть офисов сосредоточена в регионах – 244, при этом в Москве и Московской области расположено 118 точек продаж. Кроме того, финансовые услуги оказываются в 471 отделении Почты России в Московском регионе.

Банк Москвы владеет одним российским и четырьмя иностранными дочерними банками – в Беларуси, Латвии, Эстонии и в Украине, а также имеет представительство в Германии.

Согласно консолидированной финансовой отчетности, в соответствии с МСФО прибыль Группы Банка Москвы до налогообложения за 2007 год составила 13,2 млрд. рублей, что на 73 % больше прибыли за 2006 год (рис. 2.6).

Рис. 2.6. Средства клиентов и точки продаж Банка Москва

Активы Группы за год увеличились на 38 % и составили 528,1 млрд рублей.

Собственные средства Группы (без учета субординированных займов и доли меньшинства) за год выросли на 16,6 млрд. рублей (52 %) и на 1 января 2008 года составили 48,6 млрд. рублей.

Рентабельность активов составила 2,9 %, а рентабельность акционерного капитала – 32,8 % (прибыль до налогообложения, активы и капитал – по среднегодовым данным).

Банк Москвы является одним из признанных лидеров на российском рынке розничного бизнеса.

Клиенты – физические лица пользуются широким набором продуктов и услуг, среди которых как традиционные розничные продукты: депозитные операции, выпуск и обслуживание пластиковых карт, кредитование, денежные переводы, валютно-обменные и чековые операции, прием жилищно-коммунальных и прочих платежей, так и услуги, основанные на новых технологиях, – Интернет-банкинг, чиповые карты, SMS-банкинг, продажи продуктов через Call-центр.

Банк Москвы сохранил лидерство по объему привлеченных средств частных лиц (3-е место среди российских банков).

Рост числа клиентов – физических лиц в 2007 году составил 17 %, (количество на конец 2007 года – 8,2 млн. человек) (рис. 2.7, 2.8).

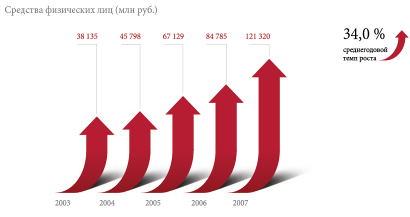

Остатки средств частных клиентов на счетах Банка Москвы увеличились на 43 %.

Рост объема депозитов стал возможным благодаря высокой надежности Банка, гибкой политике управления процентными ставками и разветвленной филиальной сети.

Увеличение объема остатков на счетах частных лиц стало также следствием роста числа эмитированных пластиковых карт (рис. 2.9).

Сегодня Банк Москвы выпускает все виды карт международных платежных ассоциаций Visa и MasterCard, а также распространяет карты Diners Club.

Рис. 2.7. Количество клиентов – физических лиц Банка Москва

Банком Москвы эмитировано более 8,6 млн. карт.

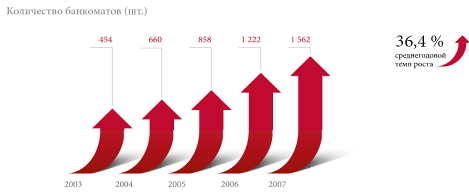

Сеть собственных банкоматов в Москве и регионах России составляет более 1,5 тыс. (рис. 2.10).

Рис. 2.8. Средства физических лиц Банка Москва

Рис. 2.9. Количество выпущенных пластиковых карт Банка Москва

Банк Москвы участвует в реализации проекта Правительства Москвы, Московского метрополитена и ряда других организаций – «Социальная карта москвича», направленного на улучшение качества финансового сервиса жителей столицы.

«Социальная карта москвича» выпускается на базе платежной карты Visa Electron для пенсионеров, учащихся, служащих государственного и муниципального секторов и совмещает в себе функции расчетной банковской карты и идентификационной карты (рис 2.11).

Рис. 2.10. Количество банкоматов Банка Москва

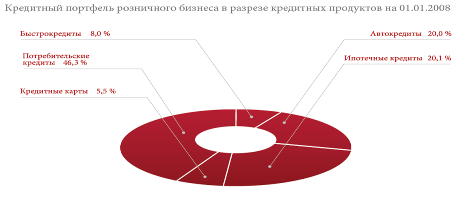

Рис. 2.11. Кредитный портфель розничного бизнеса в разрезе кредитных продуктов Банка Москва

На 1 января 2008 года эмитировано более 5,4 млн. социальных карт.

Private Banking – это эксклюзивная система высококачественного банковского обслуживания физических лиц, запросы которых выходят за рамки предлагаемых стандартных продуктов. Private Banking базируется на двух основных составляющих: Relationship Management и Private Wealth Management.

Relationship Management – система взаимоотношений с клиентом по принципу «обратной связи», выстраиваемой через персонального менеджера.

Relationship Management включает весь спектр финансовых услуг, начиная с финансирования частных операций клиента и кредитования его бизнеса до полного сопровождения сделок с недвижимостью и земельными участками, индивидуальных схем личного и имущественного страхования и многого другого.

Private Wealth Management – управление капиталами и средствами клиента в зависимости от его индивидуальных потребностей.

Каждому клиенту Private Banking выделяется персональный менеджер, оперативно решающий все текущие вопросы клиента в рамках оказываемых Рrivate Banking услуг и учитывающий все интересы клиента.

Услуги системы Private Banking адресованы не только самому клиенту, но и членам его семьи.

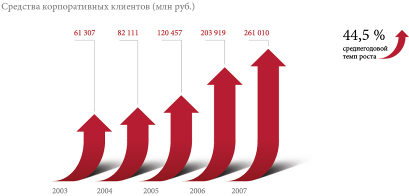

По итогам 2007 года общий объем привлеченных денежных средств направления Private Banking превысил 44 млрд рублей при росте клиентской базы на 25,1 % по сравнению с началом 2007 года.

В рамках программы привилегий Premium Club с Private Banking Банка Москвы сотрудничают более 100 компаний различной отраслевой направленности, являющихся лидерами в таких сферах деятельности, как:

• недвижимость;

• консалтинг;

• ювелирные изделия;

• медицинское обслуживание;

• туризм и отдых;

• спорт;

• ресторанный бизнес;

• многие другие.

В настоящее время подразделения Банка Москвы, оказывающие услуги по этому направлению, работают в 10 крупнейших региональных центрах России: в Санкт-Петербурге, Екатеринбурге, Кемерове, Красноярске, Курске, Нижнем Новгороде, Новосибирске, Сочи, Уфе, Южно-Сахалинске.

В 2008 году основная деятельность Private Banking будет направлена

на реализацию следующих задач:

• укрепление персональных отношений с клиентами (рис. 2.12);

• совершенствование продуктового ряда;

• повышение известности бренда «Банк Москвы Private Banking».

В целях расширения географии присутствия планируется расширение сети VIP-отделений в Москве и крупных региональных городах: в Тюмени, Самаре, Краснодаре, Перми, Челябинске, Казани.

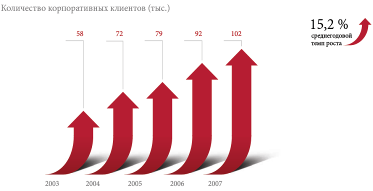

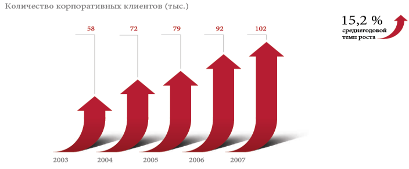

Рис. 2.12. Количество корпоративных клиентов Банка Москва

Для повышения эффективности работы с клиентами Банк Москвы внедрил CRM-систему, позволяющую более точно подбирать финансовые решения, исходя из потребностей клиентов (рис. 2.13).

Адекватная процентная и гибкая тарифная политики создают возможность конструктивного диалога между Банком и клиентом в целях дальнейшего укрепления взаимовыгодного сотрудничества.

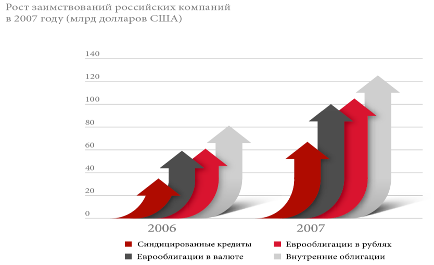

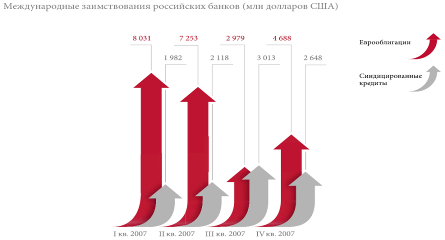

2007 год стал непростым периодом с точки зрения организации привлечения финансирования на публичной основе. Начиная со второго полугодия, из-за высокой волатильности и сжатия ликвидности многие эмитенты вынуждены были отложить организацию публичных сделок.