Контрольная работа: Организация работы специализированной страховой компании, занимающейся имущественным страхованием

Индивидуальное задание по дисциплине «Страхование»

«Организация работы специализированной страховой компании, занимающейся имущественным страхованием»

Оглавление

1. Цели и постановка задачи

2. Обоснование выбора страховой организации

3. Исходные данные

4. Структура и расчет страховых тарифов

5. Расчет страховых премий и их учет

6. Определение ущерба и страхового возмещения в имущественном страховании

7. Финансовая устойчивость страховых операций

8. Платежеспособность страховщика и определение нормативного соотношения активов и принятых им страховых обязательств

Библиографический список

1. Цели и постановка задачи

Страховое дело – это стратегический сектор экономики. Особенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на прибылях, рынках и конкуренции, будучи уверенным при этом, что средства и предметы труда материально защищены от любых случайностей.

Очень важен вдумчивый подход к финансовым возможностям деятельности страховых компаний, поскольку их деятельность является важным элементом функционирования финансового рынка.

Целью выполнения индивидуального задания по дисциплине «Страхование» является закрепление теоретических знаний, полученных на лекциях и практических занятиях.

Важным аспектом при выполнении индивидуального задания является приобретение навыков страховых расчетов:

– уставного капитала;

– страховых тарифов;

– страховых премий (взносов);

– страховых сумм;

– ущерба при возникновении страхового случая;

– страхового возмещения по системе первого риска и системе пропорциональной ответственности;

– финансовой устойчивости страховых операций;

– эффективности работы страховой компании.

А также научиться анализировать ситуацию на страховом рынке, результаты работы компании, приобрести навыки по выработке мероприятий на основании анализа финансово-хозяйственной деятельности, научиться составлять бизнес-план развития компании, делать выводы по результатам анализа.

2. Обоснование выбора страховой организации

ООО «Счастливчик» – это общество с ограниченной ответственностью. Участники такого общества вносят взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов. Уставный капитал общества разделен на паевые доли. Паи распределены между учреждениями без проведения публичной подписи и являются именными.

Страховая компания «Счастливчик» была основана в 2004 году и представлена во всех городах Липецкого района.

Это крупная компания по имущественному страхованию с богатым опытом работы на страховом рынке, предоставляет услуги физическим и юридическим лицам на всей территории Липецкой области.

Имущественное страхование – отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах.

Застрахованным может быть имущество, являющееся собственностью страхователя либо находящееся в его владении, пользовании или распоряжении.

Страхователями выступают либо собственники имущества либо другие лица, несущие ответственность за его сохранность.

Клиентская база компании обширна и разнообразна. Руководство компании обладает высокой деловой репутацией среди страхового сообщества. ООО «Счастливчик» обладает обширным опытом урегулирования крупных убытков страхователей.

Липецк – наиболее динамично развивающийся город в Черноземье. За последние 50 лет население города выросло более, чем в 4 раза и превысило ½ миллиона человек (502,6 тыс. чел.). В настоящее время Липецк – второй город в ЦЧР (после Воронежа) по численности населения.

Липецк – это промышленный центр с преобладанием тяжелой промышленности. Основное предприятие города – Новолипецкий металлургический комбинат; также функционирует металлургическое предприятие «Свободный сокол». Развито машиностроение и металлообработка. Помимо этого, имеются многочисленные предприятия пищевой и легкой промышленности. В 2006 году начала строиться особая экономическая зона «Липецк». Благодаря реализации специальной программы по охране окружающей среды, проводимой администрацией в последние годы, Липецк вышел из компании «грязных» городов.

3. Исходные данные

Для расчета страховых тарифов и платежей по имущественному страхованию

|

Наименование показателя |

Ед. изм. |

Величина |

|

1. Средняя величина

страховой выплаты на один договор |

тыс. р. | 30 |

|

2. Средняя величина

страховой суммы на один договор |

тыс. р. | 50 |

|

3. Средний объем выплат

страхового возмещения |

тыс. р. | 60 |

|

4. Средняя совокупная

страховая сумма всех застрахованных объектов |

тыс. р. | 200 |

|

5. Вероятность

наступления страхового случая |

0,05 | |

|

6. Доля нагрузки в

брутто-ставке |

% (р/100 р.) | |

|

6.1. Расходы на ведение

дела |

р/100 р. | 0,08 |

|

6.2. Расходы на

предупредительные мероприятия |

% | 16 |

|

6.3. Планируемая

прибыль |

% | 10 |

|

7. Страховая сумма по

договору |

тыс. р. | 400 |

|

8. Франшиза |

% | 8 |

|

9. Стоимость имущества

по страховой оценке |

тыс. р. | 8000 |

|

10. Сумма износа |

тыс. р. | 176 |

|

11. Расходы по спасению

и приведению имущества в порядок |

тыс. р. | 25 |

|

12. Стоимость остатков

пригодного имущества |

тыс. р. | 812 |

Для расчета финансового результата страховой компании, ее платежеспособности (по данным бухгалтерского баланса страховщика на отчетную дату)

|

Наименование |

Ед. изм. |

Величина |

|

|

1. Уставный капитал |

млн. р. | 20 | |

|

2. Добавленный капитал |

млн. р. | 2 | |

|

3. Резервный капитал |

млн. р. | 4 | |

|

4. Непокрытые убытки |

млн. р. | 0,7 | |

|

5. Акции компании,

выкупленные |

млн. р. | 1,9 | |

|

6. Нематериальные

активы |

млн. р. | 2,8 | |

|

7. Дебиторская

задолженность |

млн. р. | 0,9 | |

| 8. Сумма резерва по страхованию | млн. р. | 177 | |

| 9. Доля перестраховщиков по страхованию | % | 26 | |

|

10. Сумма страховых

премий по страхованию |

109 | ||

|

11. Сумма страховых

премий, возвращенных страхователями в связи с расторжением договоров |

млн. р. | 5,5 | |

|

12. Сумма отчислений от

страховых премий в резерв предупредительных мероприятий |

млн. р. | 4,5 | |

|

13. Сумма других

отчислений от страховых премий |

млн. р. | 1 | |

|

14. Страховые выплаты

на 3 года предшествующие дате расчета по имущественному страхованию |

млн. р. | 248 | |

|

15. Страховые

поступления, связанные с реализацией права страховщика на суброгацию за 3

года |

млн. р. | 49 | |

|

16. Резерв, заявленных,

но неурегулированных убытков на начало трехлетнего периода |

млн. р. | 19 | |

|

17. Резерв, заявленных,

но неурегулированных убытков на начало трехлетнего периода, на дату расчета |

млн. р. | 29 | |

|

18. Резерв

произошедших, но незаявленных убытков на начало трехлетнего периода |

млн. р. | 18,4 | |

|

19. Резерв

произошедших, но незаявленных убытков на начало трехлетнего периода, на дату

расчета |

млн. р. | 14,4 | |

| 20. Страховые выплаты по имущественному страхованию за год, предшествующий дате расчета | млн. р. | 60 | |

| 21. Резерв заявленных, но неурегулированных убытков на начало расчетного года | млн. р. | 30 | |

| 22. Резерв заявленных, но неурегулированных убытков на дату расчета | млн. р. | 29 | |

| 23. Резерв происшедших, но незаявленных убытков на начало расчетного года | млн. р. | 16 | |

| 24. Резерв происшедших, но незаявленных убытков на дату расчета | млн. р. | 13,4 | |

| 25. Доля перестраховщиков в страховых выплатах | % | 24 | |

| 26. Доля перестраховщиков в резерве заявленных, но неурегулированных убытков на начало расчетного года | % | 7,4 | |

| 27. Доля перестраховщиков в резерве заявленных, но неурегулированных убытков на дату расчета | % | 14 | |

| 28. Доля перестраховщиков в резерве происшедших, но незаявленных убытков на начало расчетного года | % | 4 | |

| 29. Доля перестраховщиков в резерве происшедших, но незаявленных убытков на дату расчета | % | 2,5 | |

4. Расчет страховых тарифов

Расчет нетто-ставки.

1)

Вероятность наступления страхового случая ![]() .

.

![]() =

= ![]()

m =2 – количество выплат при наступлении страхового случая; n = 4000 – общее число заключенных договоров; 100 р. – единица страховой суммы.

![]() р.

р.

Рассчитанная

нетто-ставка корректируется на поправочный коэффициент ![]() .

.

![]()

Получаем

формулу для расчета нетто-ставки ![]() с

единицы страховой суммы в 100 р.

с

единицы страховой суммы в 100 р.

![]() р.

р.

Формула

расчета средней нетто-ставки ![]() будет

иметь вид

будет

иметь вид

![]() р.

р.

По массовым

рисковым видам страхования учитывается рисковая надбавка ![]() .

.

р,

р,

где ![]() - коэффициент, который

зависит от гарантии безопасности

- коэффициент, который

зависит от гарантии безопасности ![]() =0,95.

=0,95.

Расчет брутто-ставки.

Статьи

нагрузки составляют ![]() р. со 100 р.;

р. со 100 р.;

![]() ;

; ![]() Размер брутто-ставки

составит:

Размер брутто-ставки

составит:

![]() р., где

р., где

![]() , где

, где

![]() - суммарная нагрузка

брутто-ставки;

- суммарная нагрузка

брутто-ставки;

![]() - доля статей нагрузки,

закладываемая в процентах к брутто-ставке.

- доля статей нагрузки,

закладываемая в процентах к брутто-ставке.

Рассчитанная брутто-ставка по страхованию данного имущества равна 4,2 рубля со 100 р. страховой суммы.

5. Расчет страховых премий и их учет

Расчет страховой премии осуществляется по формуле:

![]()

Сумма договора составляет 400000 р. Тарифная брутто-ставка – 4,2 р. Страховая премия составит:

![]() р.

р.

Расчет страховой премии при наличии франшизы. Сумма договора составляет 400000 р. Франшиза – 8%. Тарифная ставка – 2,5 р., тогда:

![]() р.

р. ![]()

Для учета поступления платежей по договорам делается запись:

Д50, 51, 52, 92 – К77–1

6. Определение ущерба и страхового возмещения в имущественном страховании

Главный принцип имущественного страхования – принцип возмещения ущерба. Размер ущерба определяется на основании страхового акта, составленного страховщиком, уполномоченным им лицом с участием страхователя.

Рассмотрим один из страховых случаев, которым занималась наша компания. В результате наводнения обрушилось административное здание. После наводнения остался фундамент, стоимость которого составляет 12% стоимости здания. Дом возведен 7 лет назад. Для расчистки территории после наводнения привлекались техника и люди. Затраты составили 25 тыс. р., действующая норма амортизации составляет 2,2%. Определим ущерб нанесенный зданию страховым случаем.

SS =8000 тыс. р.;

I = 8000 ![]() 0,022 = 176 тыс. р.;

0,022 = 176 тыс. р.;

R = 25 тыс. р.;

O = 8000 ![]() 0,12 – (8000

0,12 – (8000 ![]() 0,12

0,12 ![]() 0,022

0,022 ![]() 7) = 960 – 148 = 812 тыс.

р.

7) = 960 – 148 = 812 тыс.

р.

U = SS – I + R – O = SS – I + R – O = 8000 – 176 + 25 – 812 = 7037 тыс. р.

Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования, которая обусловливает степень возмещения возникшего ущерба. Существует несколько систем:

1. Система пропорциональной ответственности.

2. Система первого риска.

3. Система предельной ответственности.

Рассмотрим страхование по системе пропорциональной ответственности, которое означает неполное страхование стоимости объекта. Величина страхового возмещения:

![]() , где (9)

, где (9)

W – величина страхового возмещения, р.;

![]() = 9 – страховая сумма по договору, р.;

= 9 – страховая сумма по договору, р.;

SS = 11 – страховая стоимость объекта страхования, р.;

U = 7 – фактическая сумма ущерба, р.

![]() млн. р.

млн. р.

В договорах имущественного страхования часто предусматривают собственное участие страхователя в покрытии части ущерба (франшиза). Это освобождает страховщика от обязанности возмещения мелких ущербов. Она выгодна и для страхователя, так как обеспечивает ему льготное снижение страховых премий.

Страховая стоимость 100 тыс. р., страховая сумма 80 тыс. р., условная франшиза – 1000 р. Ущерб составит: 1) 900 р.; 2) 1200 р.

В первом случае ущерб не подлежит возмещению. Во втором случае ущерб возмещается.

Выплата страховых возмещений при возникновении страховых случаев производится страхователю или выгодоприобретателю:

Д22–1 – К50, 51, 52, 77

Д77,92 – К22–1

7. Финансовая устойчивость страховых операций

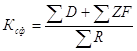

Страховая компании ООО «Счастливчик» имеет доходов 120 млн. р. Сумма средств в запасных фондах на конец тарифного периода – 45 млн. р. Сумма расходов 130,5 млн. р., расходы на ведение дела 4,8 млн. р.

Для оценки

финансовой устойчивости страхового фонда как отношения доходов к расходам за

тарифный период используют коэффициент финансовой устойчивости страхового фонда

(![]() ):

):

, где

, где

![]() сумма доходов за тарифный

период;

сумма доходов за тарифный

период;

![]() сумма средств в запасных

фондах на концах тарифного периода;

сумма средств в запасных

фондах на концах тарифного периода;

![]() - сумма расходов за

тарифный период.

- сумма расходов за

тарифный период.

![]()

Страховая компания ООО «Счастливчик» финансово устойчива.

8. Платежеспособность страховщика и определение нормативного соотношения активов и принятых им страховых обязательств

Расчет платежеспособности страховой компании

1. Расчет

фактической маржи (![]() ):

):

![]() ,

,

Для расчета фактической маржи платежеспособности данные взяты из бухгалтерского баланса страховой компании ООО «Счастливчик» на последнюю дату (млн. р.)

![]() млн. р.

млн. р.

2. Расчет

нормативной маржи (![]() ):

):

![]()

![]() , где

, где

![]() - поправочный

коэффициент.

- поправочный

коэффициент.

![]()

Сумма резерва по страхованию 177, доля перестраховщиков в резерве по страхованию 26. Рассчитаем поправочный коэффициент:

![]()

Рассчитаем нормативный резерв маржи платежеспособности по имущественному страхованию:

![]() млн. р.

млн. р.

Рассчитаем нормативный размер маржи платежеспособности по имущественному страхованию. Определим первый показатель для расчета маржи платежеспособности:

![]() млн. р.,

млн. р.,

где

Определим второй показатель для расчета нормативной маржи платежеспособности по имущественному страхованию:

Рассчитаем

поправочный коэффициент. Для этого предварительно произведем расчеты

промежуточных итогов ![]() и

и ![]() :

:

![]() млн. р.

млн. р.

![]() млн. р.

млн. р.

Поправочный коэффициент определяем по формуле:

![]() .

.

Проведем

окончательный расчет нормативной маржи по имущественному страхованию.

Показатель, принимаемый для расчета маржи, выбираем как наибольший из двух

рассчитанных: ![]() ,

, ![]()

![]() для расчета используем

показатель

для расчета используем

показатель ![]()

Нормативная маржа платежеспособности по имущественному страхованию составит:

![]() млн. р.

млн. р.

Рассчитаем общую маржу платежеспособности:

![]() млн. р.

млн. р.

Определим отклонение фактической маржи от нормативной:

![]() млн. р.

млн. р.

Определим процент превышения фактической маржи платежеспособности:

![]()

Вывод: расчеты показали, что страховщик соблюдает соотношение между фактическими и нормативными размерами маржи платежеспособности, что свидетельствует о его финансовой устойчивости.

Библиографический список

1. Шахов, В.В. Страхование: учебник / В.В. Шахов. – М.: ЮНИТИ, Страховой полис, 2002.

2. Страховое дело: учебник / под ред. Л.Н. Рейтмана. – М.: Банковский и биржевой научно-консультационный центр, 2001.

3. Практикум по страховому делу: учебное пособие / под ред. В.И. Рябикина. – М.: Финстатинформ, 2002.

4. Матвеев Д.Е. Организация работы страховой компании: методические указания к выполнению индивидуального задания по дисциплине «Страхование» для студентов специальностей 08010965 «Бухгалтерский учет и аудит» [Текст]/Д.Е. Матвеев. – Липецк: ЛГТУ, 2006. – 69 с.