Курсовая работа: Основные операции и роль коммерческих банков в рыночной экономике

РЕФЕРАТ

Основные операции и роль коммерческих банков в рыночной экономике: курсовая работа, __ стр., 19 источн., 2 табл., 2 рис.

Ключевые слова: КОММЕРЧЕСКИЙ БАНК, ПЛАТЕЖЕСПОСОБНОСТЬ, ПРОЦЕНТНАЯ СТАВКА, ПРИБЫЛЬ, АКТИВНЫЕ ОПЕРАЦИИ, ПАССИВНЫЕ ОПЕРАЦИИ

Цель работы – отразить операции коммерческих банков и роль этих операций

Методы исследования - анализ, синтез, индукция, дедукция, аналогия, обобщение, наблюдение, сравнение, описание, позитивный и нормативный анализ, логический метод, метод сочетания логического и исторического.

Результатом написания данной курсовой работы стало отражение операций коммерческих банков, оценена роль данных операций, показана взаимосвязь прибыли, процентных ставок и платежеспособности банка. Проанализировано современное состояние коммерческих банков Республики Беларусь.

СОДЕРЖАНИЕ

Введение

1 Коммерческие банки, их функции и основные виды операций, совершаемых ими. Виды процентных ставок и виды прибыли коммерческих банков и источники их роста. Платежеспособность банка

1.1 Коммерческие банки и их функции

1.2 Операции коммерческих баков

1.3 Прибыль банка. Виды процентных ставок. Платежеспособность банка

2 Современное состояние коммерческих банков Республики Беларусь и рейтинг их надежности

Заключение

Список использованных источников

ВВЕДЕНИЕ

Банковская система – это одно из ключевых звеньев в любой рыночной экономике. С ухудшением дел в банковской сфере экономика также начинает приходить в упадок. Подтверждение этому мировой финансово-экономический кризис. Роль коммерческих банков в банковской системе страны, а то и мира, если банки крупные, неоценима. Предлагая комплекс услуг, коммерческие банки не просто удовлетворяют требованиям клиентов, а принимают непосредственное участие в развитии экономики. Аккумулируя огромные финансовые ресурсы, коммерческие банки, являясь эффективными собственниками, наиболее оптимально могут распределять ресурсы между субъектами хозяйствования и физическими лицами. Также коммерческие банки предоставляют ряд других услуг, без которых общество сегодня не смогло бы обойтись.

В Республике Беларусь тема коммерческих банков весьма актуальна. На сегодняшний день в Беларуси более 30 банков, из них большинство коммерческие. Особенно актуальным является надежность банков сегодня, ведь с кризисом банки обычно теряют свои позиции.

Цель данной курсовой работы - отразить операции коммерческих банков и роль этих операций.

Задачами являются:

1. Отразить сущность коммерческих банков, их функции.

2. Отразить основные операции, которые осуществляют коммерческие банки.

3. Раскрыть виды прибыли банка, виды процентных ставок, а также показать значимость платежеспособности банка

4. Раскрыть современное состояние коммерческих банков Республики Беларусь.

Предмет курсовой работы – коммерческие банки.

Объект – операции коммерческих банков

1 КОММЕРЧЕСКИЕ БАНКИ, ИХ ФУНКЦИИ И ОСНОВНЫЕ ВИДЫ ОПЕРАЦИЙ, СОВЕРШАЕМЫХ ИМИ. ВИДЫ ПРОЦЕНТНЫХ СТАВОК И ВИДЫ ПРИБЫЛИ КОММЕРЧЕСКИХ БАНКОВ И ИСТОЧНИКИ ИХ РОСТА. ПЛАТЕЖЕСПОСОБНОСТЬ БАНКА

1.1 Коммерческие банки и их функции

Коммерческий банк представляет собой учреждение с правами юридического лица, осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Именно благодаря банкам непрерывно функционирует механизм мобилизации и распределения капитала по сферам и отраслям производства в зависимости от объективных потребностей общества, что в конечном итоге обеспечивает и стимулирует развитие национальной экономики в целом. Совокупность коммерческих банков занимает низший уровень так называемой двухуровневой национальной банковской системы после центрального банка, находящегося на высшем уровне. В современных условиях коммерческие банки представляют собой не просто случайный набор финансово-кредитных институтов, а действительно банковскую систему, т.е. множество элементов с отношениями и связями, образующими единое целое. [7, с. 7]

Классификация коммерческих банков может быть проведена по целому ряду признаков (рис. 1.1).

Так, по формам собственности они подразделяются на банки, находящиеся в собственности государства, банки, являющиеся частной собственностью, а также банки смешанные, акционерным капиталом которых владеют как частные лица, так и государство. В свою очередь государственные банки могут находиться либо в общенациональной, либо в муниципальной собственности.

По региональной ориентации выделяют международные и республиканские банки.

Рисунок 1 Классификация коммерческих банков[7, с. 7]

По набору выполняемых операций коммерческие банки могут быть классифицированы на универсальные и специализированные. Универсальные банки выполняют самые разнообразные операции и оказывают клиентам различные виды услуг. Однако, конкурентная борьба в банковском деле, являясь постоянным двигателем и возбудителем хозяйственной активности, заставляет современные банки находиться в непрерывном поиске и развивать все новые не характерные ранее для них операции, изменять их структуру, увеличивать число предлагаемых клиентам услуг. Это, в свою очередь, улучшает ликвидность универсальных банков, увеличивает их доходы и укрепляет позиции на рынке ссудных капиталов. В деятельности специализированных банков, процветающих на сравнительно узких сегментах рынка и имеющих специфическую клиентуру, доминирует одна или две основные операции. Но именно эта узкая специализация и позволяет им постоянно повышать профессионализм банковских служащих, а следовательно, и эффективность выполнения данных операций. Специализированные банки, в свою очередь, подразделяется на инвестиционные, сберегательные, ипотечные.

По отраслевой направленности различают промышленные, сельскохозяйственные, торговые, строительные банки. [7, с. 8]

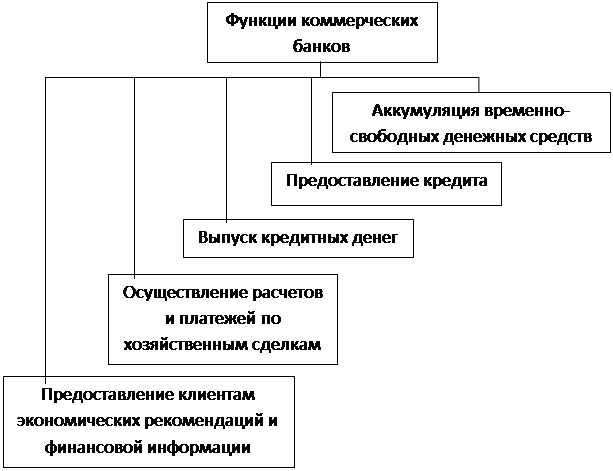

Современные банки выполняют самые разнообразные функции. Основными из них являются (см. рис. 2):

- аккумуляция временно свободных денежных средств;

- предоставление кредита;

- выпуск кредитных денег;

- осуществление расчетов и платежей по хозяйственным сделкам;

- предоставление клиентам экономических рекомендаций и финансовой информации.

Рисунок 2 Функции коммерческих банков [7, с. 8]

Привлекая временно свободные денежные средства, коммерческие банки мобилизуют образующиеся в экономике накопления и сбережения и трансформируют их в ссудный капитал. Вознаграждением вкладчика за денежные суммы, внесенные им в коммерческий банк, могут выступать как доход, полученный клиентом в виде процента, так и комплекс услуг, предоставляемый ему банком по переводу и выплате денег.

Предоставляя клиентам кредиты, коммерческие банки с одной стороны активно финансируют промышленные, сельскохозяйственные, строительные, торговые и др. организации, способствуя расширению производства, его модернизации, техническому перевооружению, что в конечном итоге является основой научно-технического прогресса и экономического роста страны. С другой стороны, кредитуя население для покупки жилищ, товаров длительного пользования (мебель, автомашины, холодильники, телевизоры, стиральные машины и другое имущество) и разнообразных услуг (включая счета врача и оплату образования) коммерческие

Следующей функцией коммерческого банка, является выпуск ими кредитных денег. Банки, предоставляя кредит своим клиентам, создают депозиты (вклады), на которые зачисляют деньги с правом выписки чеков (кредитных денег) в пределах выданной ссуды. При этом чек может быть использован в качестве средства безналичных расчетов, обращения и платежа за приобретенные товары, погашения долга, а также как средство получения наличных денег со счета в банке. Таким образом, выдавая ссуды своим клиентам (осуществляя депозитно-чековую эмиссию), коммерческие банки активно способствуют росту денежной массы в обращении. Учитывая это центральные банки осуществляют совокупность мероприятий, направленных на недопущение чрезмерного роста объема кредитов и денежной массы.

Осуществление расчетов и платежей по хозяйственным сделкам является одной из основных функций коммерческих банков, которую они выполняют по поручению своих клиентов, причем большей частью в безналичной форме. Эти расчеты и платежи могут выполняться как расчетными системами коммерческих банков, осуществляющими клиринг (взаимный зачет) платежных документ», так и сетью корреспондентов. При этом коммерческими банками активно используется автоматизированная (на базе ЭВМ) система расчетов, что ведет к повышению надежности и эффективности труда банковских служащих, ускорению расчетов, снижению издержек и росту прибылей.

Наконец, еще одной функцией коммерческих банков является предоставление клиентам, связанным с банками общими интересами, экономических рекомендаций и финансовой информации. В свою очередь эта информация становится доступной банку в результате проводимого им анализа деятельности предприятий, которая с исчерпывающей полнотой отражена на их счетах, открытых в банке.

Таким образом, коммерческий банк представляет собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Роль банков неоценима в современной рыночной экономике, так как именно благодаря банкам происходит мобилизация ресурсов, которые впоследствии могут быть распределены между хозяйствующими субъектами для развития бизнеса.

1.2 Операции коммерческих баков

На сегодняшний день коммерческие банки могут предоставлять очень много различных операций.

В соответствии с законодательством Республики Беларусь все операции коммерческих банков можно разделить на несколько групп:

1. Активные операции;

2. Пассивные операции;

3. Посреднические операции;

4. Валютно-обменные операции;

5. Банковское хранение;

6. Инкассация. [1]

Активные операции – это операции по размещению банковских ресурсов. Роль их для любого коммерческого банка очень велика.

Активные операции обеспечивают доходность и ликвидность банка. Также активные операции несут экономический смысл. Ведь именно с помощью активных операций путем предоставления средств коммерческие банки кредитуют хозяйствующих субъектов, давая возможность экономике развиваться.

Все активные операции можно разделить на три вида:

1. Банковский кредит;

2. Банковская гарантия;

3. Факторинг. [1]

В случае с банковским кредитом по кредитному договору банк или небанковская кредитно-финансовая организация кредитодатель) обязуются предоставить денежные средства (кредит) другому лицу (кредитополучателю) в размере и на условиях, предусмотренных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им. Небанковская кредитно-финансовая организация вправе предоставлять кредиты только за счет собственных средств.

Кредит может быть краткосрочным или долгосрочным. Под краткосрочным кредитом понимается кредит, предоставленный на срок до двенадцати месяцев для целей, связанных с созданием и движением текущих активов, если иное не предусмотрено законодательством Республики Беларусь. Под долгосрочным кредитом понимается кредит, предоставленный на срок от одного года до пяти лет, если иное не предусмотрено законодательством Республики Беларусь, для целей, связанных с созданием и движением долгосрочных активов.

Кредитодатель вправе отказаться от заключения кредитного договора при наличии оснований, свидетельствующих о том, что предоставленная кредитополучателю сумма кредита не будет возвращена в срок, при непредоставлении кредитополучателем обеспечения погашения кредита, при возбуждении процедуры признания кредитополучателя экономически несостоятельным.

К существенным условиям кредитного договора относятся:

- сумма кредита с указанием валюты кредита;

- проценты за пользование кредитом и порядок их уплаты;

- целевое использование кредита;

- сроки и порядок предоставления и погашения кредита;

- способ обеспечения исполнения обязательств по кредитному договору;

- ответственность кредитодателя и кредитополучателя за не- выполнение условий договора;

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Следующим видом активных операций является банковская гарантия. В силу банковской гарантии банк или небанковская кредитно-финансовая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму. Банковская гарантия может быть гарантией по первому требованию, условной гарантией, подтвержденной гарантией, контргарантией или консорциальной гарантией. Под гарантией по первому требованию понимается обязательство гаранта произвести платеж по первому письменному требованию бенефициара, составленному в соответствии с условиями гарантии.

Под условной гарантией понимается обязательство гаранта произвести платеж в соответствии с условиями гарантии по письменному требованию бенефициара, сопровождаемому документами, доказывающими или подтверждающими неисполнение принципалом обязательств перед бенефициаром. Свидетельствами неисполнения обязательств принципала перед бенефициаром могут являться соответствующие судебные (арбитражные) решения либо иные документы, определенные в гарантии.

И наконец, третьим видом активным операций является факторинг. По договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

При этом дисконт может исчисляться в виде процентов, на- численных на сумму денежного обязательства.

Следующим видом операций являются пассивные операции банка.

Пассивные операции – операции по формированию банковских ресурсов. Они имеют важное значение для любого коммерческого банка. Ресурсная база определяет возможности проведения активных операций. К тому же, именно пассивные операции определяют надежность банка. И наконец, размер пассивных операций определяет прибыль банка.

Пассивные операции банков делятся на:

1. Банковский вклад;

2. Банковский счет;

3. Доверительное управление денежными средствами. [1]

Первым видом пассивных операций является банковский вклад.

Банковский вклад (депозит) - денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде процентов, а также в иной форме, предусмотренной конкретным видом вклада, на условиях и в порядке, определенных договором.

Денежные средства принимаются во вклады (депозиты) банком или небанковской кредитно-финансовой организацией, имеющими лицензии на привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты). Привлечение денежных средств во вклады (депозиты) оформляется договором банковского вклада (депозита).

По договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) де- нежные средства - вклад (депозит) и обязуется возвратить вкладчику денежные средства, а также выплатить начисленные по вкладу (депозиту) проценты в порядке и на условиях, определенных договором. На условиях и в порядке, определяемых договором банковского вклада (депозита), доход по вкладу (депозиту) может выплачиваться также в иной форме. Вклад (депозит) возвращается вкладчику по его требованию в порядке, установленном настоящим Кодексом и соответствующим договором.

Условия договора банковского вклада (депозита):

- сумма и валюта вклада (депозита);

- проценты по вкладу (депозиту);

- вид договора банковского вклада (депозита);

- срок возврата вклада (депозита) - для договора срочного банковского вклада (депозита);

- условия возврата вклада (депозита) - для договора условного банковского вклада (депозита);

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Вкладополучатель обеспечивает сохранность вкладов (депозитов) и своевременность исполнения своих обязательств перед вкладчиками. Вкладополучатель обязан возвратить вклад (депозит) в срок, предусмотренный договором банковского вклада (депозита).

Существуют также такие инструменты как сберегательный и депозитный сертификаты.

Сберегательный сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (физического лица - держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или любом филиале (отделении) этого банка.

Депозитный сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (юридического лица, индивидуального предпринимателя -- держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или любом филиале (отделении) этого банка.

Следующей разновидностью пассивных операций является такая услуга как банковский счет. Его разновидности – текущий, временный, договор контокоррента, благотворительный, корреспондентский, карт-счет.

По договору текущего (расчетного) банковского счета одна сторона (банк) обязуется открыть другой стороне (владельцу счета) текущий (расчетный) счет для хранения ее денежных средств, зачисления на этот счет денежных средств, поступающих в пользу владельца счета, а также обязуется выполнять поручения владельца счета о перечислении и выдаче соответствующих денежных средств со счета, а владелец счета предоставляет банку право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов, определенных законодательством Республики Беларусь или договором, а также уплачивает банку вознаграждение за оказываемые ему банком услуги. Отношения по текущему (расчетному) банковскому счету регулируются законодательством Республики Беларусь.

Владельцами счета по договору текущего (расчетного) банковского счета могут быть физические и юридические лица.

Банк обязан заключить договор текущего (расчетного) банковского счета с любым физическим или юридическим лицом, обратившимся с предложением открыть ему текущий (расчетный) банковский счет, на условиях, определенных банком для открытия.

Владелец текущего (расчетного) банковского счета имеет право распоряжаться денежными средствами, находящимися на его счете, лично либо через уполномоченных им лиц. Права владельца текущего (расчетного) банковского счета, а также уполномоченных им лиц подтверждаются представлением банком документов, определенных Национальным банком. Списание денежных средств, находящихся на текущем (расчетном) банковском счете, без поручения (распоряжения) владельца счета допускается в случаях и порядке, устанавливаемых законодательными актами Республики Беларусь или договором.

По договору временного счета банк обязуется открыть строящемуся объекту банковский счет на срок до ввода предприятия в эксплуатацию, учредителям (участникам) создаваемых коммерческих и некоммерческих организаций - для формирования ими уставных фондов, а также увеличения уставных фондов созданных коммерческих и некоммерческих организаций до размеров, установленных законодательством Республики Беларусь.

По договору контокоррента банк обязуется осуществлять на счете контокорренте операции по расчетному и кредитному обслуживанию.

По договору корреспондентского счета банк-корреспондент обязуется открыть банку или небанковской кредитно-финансовой организации - владельцу счета корреспондентский счет для хранения его денежных средств, зачисления на этот счет денежных средств, поступающих владельцу счета, а также выполнять поручения (распоряжения) владельца счета о перечислении и выдаче соответствующих денежных средств со счета в порядке, установленном законодательством Республики Беларусь.

По договору благотворительного счета банк обязуется открыть физическому или юридическому лицу банковский счет для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований в целях проведения благотворительных акций.

По договору карт-счета банк обязуется открыть физическому или юридическому лицу банковский счет для отражения операций, осуществляемых ими с использованием банковских пластиковых карточек.

И наконец, существует еще одна разновидность пассивных операций – это доверительное управление денежными средствами. По договору доверительного управления денежными средствами вверитель передает доверительному управляющему на определенный срок денежные средства в доверительное управление, а доверительный управляющий обязуется за вознаграждение осуществлять управление переданными денежными средствами в интересах вверителя или указанного им лица (выгодоприобретателя). Управление денежными средствами осуществляют только банки.

Формами доверительного управления денежными средствами являются:

- полное доверительное управление;

- доверительное управление по согласованию;

- доверительное управление по приказу.

Наряду с активными и пассивными операциями коммерческие банки выполняют и ряд других операций:

1. Посреднические операции;

2. Валютно-обменные операции;

3. Банковское хранение;

4. Инкассация.

Посреднические операции включают безналичные расчеты.

Под безналичными расчетами понимаются расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал (отделение) в безналичном порядке, за исключением случаев, предусмотренных законодательством Республики Беларусь. [1]

Безналичные расчеты проводятся посредством:

- платежных поручений;

- платежных требований;

- платежных требований-поручений;

- аккредитивов;

- чеков;

- банковских пластиковых карточек.

В международных расчетах используются банковский перевод, инкассо, аккредитив.

Форма безналичных расчетов устанавливается законодатель- ством Республики Беларусь или договором. [1]

К валютно-обменным операциям относятся:

- операции по обмену иностранной валюты на официальную де- нежную единицу Республики Беларусь и (или) обмену официальной денежной единицы Республики Беларусь на иностранную валюту по установленным обменным курсам (купля-продажа иностранной валю- ты);

- операции по обмену одного вида иностранной валюты на другой вид иностранной валюты по установленным обменным курсам (конверсия иностранной валюты);

- иные операции, определенные Национальным банком. [1]

Банковское хранение также является одной из операций коммерческих банков и имеет сегодня широкое применение.

По договору банковского хранения одна сторона (хранитель) обязуется за вознаграждение хранить переданные ей другой стороной (поклажедателем) документы и ценности и возвратить их поклажедателю в сохранности. По договору банковского хранения в качестве хранителя мо- гут выступать банк и небанковская кредитно-финансовая организация. Отношения по банковскому хранению регулируются настоящим банкоским кодексом и гражданским законодательством.

Хранитель может принимать от поклажедателя на хранение денежные средства, ценные бумаги, драгоценные металлы, драгоценные и полудрагоценные камни и иные ценности, а также документы

И наконец, последний тип операций – это инкассация.

Под инкассацией понимается предоставление банками и не- банковскими кредитно-финансовыми организациями другим лицам услуг по сбору и доставке (перевозке) наличных денежных средств и иных ценностей. Банки и небанковские кредитно-финансовые организации при наличии соответствующей лицензии, выданной Национальным банком, вправе осуществлять деятельность по инкассации наличных денежных средств и иных ценностей банков и других юридических и физических лиц. Банки и небанковские кредитно-финансовые организации для обеспечения деятельности по инкассации вправе приобретать оружие и боеприпасы для вооружения работников службы инкассации в порядке, предусмотренном законодательством Республики Беларусь.[1]

Таким образом, основными операциями, определяющими состояние банка, являются активные и пассивные операции. При этом они очень взаимосвязаны. Если с помощью активных операций банк кредитует экономику, то с помощью пассивных он изыскивает необходимые средства для поддержания устойчивости и дальнейшего проведения активных операций. Существует и ряд других сопутствующих услуг, которые банк предоставляет своим клиентам. Этим повышается качество обслуживания, и привлекаются дополнительные ресурсы.

1.3 Прибыль банка. Виды процентных ставок. Платежеспособность банка

Исходя из вышеизложенного, можно легко ответить на вопрос, какую прибыль может получать банк от своей деятельности. В общем понимании, исходя из баланса активных и пассивных операций, основной доход банку приносит разница между платой за кредиты и платой за депозиты. Т.е. процентная ставка по депозитам всегда должна быть ниже, чем по кредитам. Однако в сегодняшней ситуации можно говорить и о других видах прибылей банка. Когда мы говорим о иностранных коммерческих банках, то имеем ввиду прибыль от спекулятивных операций на фондовом и валютном рынках. Так некоторые банки даже в период кризиса увеличивают прибыль только за счет спекулятивных операций. И хотя данный бизнес весьма рискован, банки, прибегая к различным методам анализа, занимаются игрой на ведущих площадках мира. Яркий пример – Deutschebank. Данный немецкий банк сумел в 2008 г. увеличить прибыль только за счет спекулятивных операций. Это на фоне острейшего банковского кризиса в мире.

Еще одним видом прибыли является доход от лизинговых операций. Главное для банка, определить способность возврата кредита лизингополучателем.

Факторинг также дает банкам некоторую долю прибыли. Особенно это актуально в настоящее время, когда многие предприятия сталкиваются с проблемой сбыта продукции. В целях получения необходимых оборотных средств предприятие может прибегнуть к факторингу.

Существуют также другие виды прибыли от посреднических операций. Это посреднические операции, валютно-обменные операции, банковское хранение. В данном случае банк как правило удерживает комиссию за ту или иную услугу.

Банки, как и другие субъекты хозяйствования, постоянно в поисках новых источников прибыли. Сегодня банки в целях привлечения новых клиентов предлагают все новые услуги, такие как интернет-банкинг, маркетинговые исследования, аналитику, услуги в сделках M&A и др. То есть банк сегодня предоставляет не только классические услуги, но и ряд сопутствующих услуг, которые помогают привлекать новых клиентов, а значит и увеличивать прибыль банка.

Говоря о прибыли банка, нельзя забывать, что в основу этой прибыли положена временная стоимость денег. Т.е. клиент, одолжив деньги у банка, должен вернуть через некоторое время эти деньги плюс некую плату за эти деньги. Эта плата выражается ставкой процента.

Первая группа ставок – ставки по кредитам.

Процентная ставка (Interest Rates) по кредитам — это плата за кредит в процентном выражении в расчете на один год, процент выплачивается при возврате кредита.

Дисконтная ставка (Discount Rate) — это тоже стоимость кредита, но в данном случае размер выданного кредита уменьшается на процент дисконта.

Вторая группа ставок - ставки, действующие между Центральным банком и коммерческими банками[5]

Учетная ставка или ставка рефинансирования (Official Discount Rate, ODR) — это ставка, по которой Центральный банк кредитует коммерческие банки, также используется по операциям с первоклассными векселями.

Ставка Репо (Repo Rate — Sale and Repurchase Agreement — соглашение о продаже и обратной покупке). Применяется ЦБ в операциях с коммерческими банками и другими кредитными институтами при покупке (учете) государственных казначейских обязательств. ЦБ этим самым осуществляет регулирование рынка ссудных капиталов.

Ломбардная ставка (Lombard Rate). Процентная ставка, применяемая ЦБ при выдаче кредитов коммерческим банкам под залог недвижимости и золотовалютных резервов.

Ставка федеральных фондов (Federal Funds Rate — FedFunds). Иногда именуется ставкой резервных фондов. Ставка, по которой банки США кредитуют друг друга на короткие сроки (обычно на ночь) за счет свободных средств в банках Федеральной резервной системы. [5]

Третья группа – ставки на межбанковском рынке.

Ставки размещения и привлечения денежных ресурсов, действующие между коммерческими банками, обозначаются следующим образом:

Interbank Offered Rate — межбанковская ставка размещения денежных средств;

Interbank Bid Rate — межбанковская ставка привлечения денежных средств.

Общепринято также указывать название финансового центра и использовать сокращения, например, London Interbank Offered Rate — LIBOR, London Interbank Bid Rate — LIBID, для Москвы — соответственно МIBOR и МIBID. На Московском рынке также фиксируется ставка MIACR — Moscow Interbank Actual Credit Rate — фактическая ставка по предоставленным кредитам. [5]

Ставка LIBOR является самой популярной справочной ставкой, признаваемой всеми участниками рынка. С 1985 г. ставки LIBOR для основных мировых валют публично фиксируются в 11:00 GMT Британской банкирской ассоциацией и отражаются ведущими информационными агентствами. При расчете ставки LIBOR за основу принимаются ставки на стандартные сроки от 1 месяца до 1 года 16 крупнейших банков, являющихся крупнейшими маркетмейкерами на рынке межбанковских ресурсов. Из 16 ставок отсекаются 2 самые низкие и 2 самые высокие ставки, а из 12 оставшихся получают среднеарифметическую ставку.

И наконец, последняя группа ставок - ставки, применяемые при работе банков с клиентами.

При работе коммерческих банков с клиентами используются два основных вида ставок:

Deposit Rate — ставки, по которым банки привлекают деньги на депозиты;

Lending Rate — ставки, по которым банки выдают кредиты клиентам. [5]

Для банка, как было сказано выше, самое основное – это устойчивость. В данном случае именно с помощью регулирования размера ставок по кредитам и депозитам можно добиться положительного денежного потока. Однако и это не является единственным показателем работы банка. Есть еще один показатель которые наряду с прибыльностью является одним из основных. Это платежеспособность. В материалах Всемирного банка платежеспособность связывается с положительной величиной собственного капитала банка, капитал со знаком «минус» означает неплатежеспособность банка. В такой трактовке платежеспособность основывается на капитале банка как гарантийном фонде покрытия взятых на себя обязательств. В других странах платежеспособность банка определяют достаточностью капитала по отношению к риску активов. [11, с. 126]

В экономической литературе Беларуси платежеспособность рассматривается как более общая и узкая категория по отношению к ликвидности банка. В случае восприятия в качестве более общей категории она рассматривается в комплексе внутренних и внешних факторов, влияющих на это состояние, а ликвидность — в ракурсе внутренних факторов.

В отличие от ликвидности банка платежеспособность представляется в аспекте выполнения им на конкретную дату всех обязательств, в том числе финансовых, например перед бюджетом по налогам, перед работниками по заработной плате и т. д. При такой трактовке критерием ликвидности банка является сопряженность всех его активов и пассивов по срокам и суммам, в случае же возникновения несоответствия — способность обеспечить себя ликвидными активами. Критерием платежеспособности выступает достаточность на определенную дату средств на корреспондентском счете для выполнения платежей, в том числе из прибыли банка.

Указанное соотношение между ликвидностью и платежеспособностью на практике приводит к тому, что при подобном их определении банк может не выполнить в отдельные периоды свои платежные обязательства, но оставаться ликвидным; утрата же ликвидности предполагает систематическую неплатежеспособность.

Неплатежеспособность, вытекающая из утраты ликвидности банка, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств; во-вторых, невозможность привлечь для этой цели внешние источники. [11, с. 130]

Таким образом, банк посредством проведения различного рода операций получает прибыль, что является основой для дальнейшего нормального развития банка. Прибыль банка и процентная ставка непосредственно связаны между собой. Процентная ставка выражает в себе временную стоимость денег. Платежеспособность банка является одним из ключевых показателей работы банка, его привлекательности для сбережений и инвестирования средств в развитие банка.

2 СОВРЕМЕННОЕ СОСТОЯНИЕ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ И РЕЙТИНГ ИХ НАДЕЖНОСТИ

Банковский рынок Беларуси имеет олигополистическую структуру. Кроме пятерки крупнейших банков, свою деятельность на рынке осуществляют небольшие банки, число которых в конце 2008 года составило 24. Такая структура банковского рынка признается оптимальной с точки зрения развития конкуренции и преобладает в большинстве стран мира.

Уровень развития конкуренции на банковском рынке Беларуси по сравнению с западноевропейскими странами и странами ЦВЕ не так высок. Конкурентные отношения ограничиваются высокой степенью концентрации банковского капитала и сравнительно невысоким уровнем проникновения на рынок иностранного капитала. В то же время отмечаемые на рынке положительные тенденции, в частности, в форме постепенного роста доли иностранного капитала в секторе, позволяют предположить, что конкурентный уровень сектора в течение нескольких лет повысится.

Анализ внешней и внутренней конкурентоспособности белорусских банков показал, что наиболее прочные позиции как в сознании потребителей, так и на рынке занимают четверка крупных государственных банков плюс крупнейший негосударственный банк «Приорбанк». Образ надежных банков с многолетним опытом работы на белорусском рынке вместе с развитой филиальной сетью некоторых из них составляет содержание их конкурентных преимуществ.

Укрепляют свои позиции на белорусском банковском рынке дочерние структуры российских банков, чьи конкурентные преимущества формируются главным образом за счет доступа к сравнительно недорогим ресурсам материнских структур и соответственно расширенным возможностям кредитования экономики.

Небольшие банки, число которых постепенно увеличивается, либо движутся по пути оптимизации условий предоставления традиционных банковских продуктов, либо выбирают ориентацию на новые виды продуктов.

Лучшие показатели рентабельности демонстрируют небольшие банки, предоставляющие традиционные банковские продукты. [4, с.28]

Для того, чтобы оценить стабильность и эффективность работы белорусских банков, можно оценить каждый из банков.

Рейтинг строится на основе следующих 14 показателей:

1)доля активов банка в суммарных активах банковской системы на 1 января 2009 г. (в процентах);

2)изменение доли активов банка по отношению к началу рассматриваемого периода (в процентных пунктах);

3)доля собственного капитала банка в суммарном капитале банковской системы на 1 января 2009 г. (в процентах);

4)изменение доли собственного капитала банка по отношению к началу рассматриваемого периода (в процентных пунктах);

5)доля кредитов банка, выданных физическим лицам, в соответствующем показателе для всей банковской системы на 1 января 2009 г. (в процентах);

6)доля кредитов банка, выданных юридическим лицам, в соответствующем показателе для всей банковской системы на 1 января 2009 г. (в процентах);

7)доля депозитов физических лиц банка в соответствующем показателе для всей банковской системы на 1 января 2009 г. (в процентах);

8)доля депозитов юридических лиц банка в соответствующем показателе для всей банковской системы на 1 января 2009 г. (в процентах);

9)доля прибыли банка в суммарной прибыли банковского сектора на 1 января 2009 г. (в процентах);

10)изменение доли прибыли банка по отношению к началу рассматриваемого периода (в процентных пунктах);

11)рентабельность активов банка на 1 января 2009 г.;

12)средняя рентабельность активов банка за весь рассматриваемый период (для банков, начавших свою деятельность на рынке после 2002 года - средняя рентабельность активов за фактический период работы на рынке);

13)рентабельность собственного капитала банка на 1 января 2009 г.;

14)средняя рентабельность собственного капитала банка за весь рассматриваемый период (для банков, начавших свою деятельность на рынке после 2002 года - средняя рентабельность собственного капитала за фактический период работы на рынке);

По каждому из вышеприведенных показателей банкам присваиваются баллы следующим образом.

Для показателей под номерами 1, 3, 5-8, 9,11-14 используется следующая формула:

Y=x/max (2.1)

где Y- балл, получаемый банком;

х - фактическое значение показателя для данного банка;

max - максимальное значение показателя среди всех банков;

Для показателей под номерами 2,4, 10 используется формула:

Y=(x-min)/(max-min) (2.2)

где Y- балл, получаемый банком;

х - факгическое значение показателя для данного банка;

max - максимальное значение ряда;

min - минимальное значение ряда. Результаты вычислений представлены в табл. 2.1. [4, c. 28]

Таблица 2.1 Рейтинг конкурентных позиций банков. Место по конкретным показателям[4, c. 28]

| Общее место | Баллы | Сумма баллов | Активы | Собственный капитал | Кредиты физ. лицам | Кредиты юр. лицам | Депозиты физ. лиц | Депозиты юр. лиц | Прибыль | ROA | ROE | |||||

| Место по динамике измен. | Место подоле | Место по динамике измен. | Место по доле в 2008г. | Место по доле а 2008г. | Место по доле а 2008г. | Место по доле в 2008г. | Место по доле | Место по динамике измен. 2002-2008гг. | Место в 2008г. |

Место в среднем за 2002-2008гг. |

Место в 2008г. |

Место в среднем за 2002-2008гг. |

||||

| 1 | Беларусбанк | 7,929 | 1 | 26 | 2 | 27 | 1 | 2 | 1 | 1 | 1 | 2 | 26 | 25 | 19 | 22 |

| 2 | белагропромбанк | 6,988 | 2 | 1 | 1 | 1 | 3 | 1 | 2 | 5 | 2 | 1 | 27 | 26 | 25 | 25 |

| 3 | Приорбанк | 4,747 | 3 | 24 | 4 | 5 | 2 | 4 | 5 | 4 | 3 | 3 | 15 | 9 | 6 | 3 |

| 4 |

Банк Москва-Минск |

4,685 | 9 | 3 | 10 | 15 | 6 | 9 | 7 | 8 | 6 | 24 | 7 | 2 | 1 | 1 |

| 5 | Белинвестбанк | 3,142 | 5 | 22 | 5 | 23 | 8 | 3 | 4 | 3 | 5 | 13 | 21 | 19 | 15 | 12 |

| 6 | БПС-Банк | 3,054 | 4 | 18 | 3 | 22 | 5 | 5 | 3 | 2 | 4 | 27 | 17 | 16 | 13 | 9 |

| 7 | Белгазпромбанк | 3,009 | 7 | 4 | 7 | 2 | 7 | 8 | 8 | 9 | 7 | 5 | 13 | 14 | 10 | 7 |

| 8 | Белросбанк | 2,975 | 10 | 2 | 12 | 3 | 4 | 10 | 11 | 10 | 11 | 4 | 22 | 17 | 4 | 5 |

| 9 | Банк ВТБ (Беларусь) | 2,781 | 8 | 9 | 8 | 10 | 9 | 7 | 9 | 6 | 8 | 25 | 18 | 12 | 9 | 4 |

| 10 | Кредэксбанк | 2,700 | 26 | 10 | 22 | 8 | 22 | 19 | 20 | 25 | 16 | 7 | 1 | 3 | 5 | 6 |

| 11 | РРБ-Банк | 2,697 | 18 | 17 | 17 | 11 | 17 | 20 | 21 | 16 | 12 | 9 | 4 | 1 | 8 | 2 |

| 12 | МТБанк | 2,681 | 11 | 12 | 9 | 19 | 10 | 13 | 10 | 13 | 9 | 8 | 2 | 5 | 3 | 8 |

| 13 | БелСвиссБанк | 2,672 | 19 | 11 | 23 | 16 | 23 | 26 | 22 | 15 | 14 | 6 | 3 | 13 | 2 | 18 |

| 14 | БТА Банк | 2,669 | 15 | 5 | 24 | 17 | 14 | 15 | 16 | 14 | 22 | 19 | 25 | 4 | 16 | 10 |

| 15 | Абсолютбанк | 2,629 | 23 | 14 | 27 | 13 | 19 | 21 | 23 | 19 | 17 | 10 | 6 | 11 | 7 | 14 |

| 16 | Сомбелбанк | 2,516 | 24 | 7 | 20 | 6 | 20 | 22 | 24 | 21 | 20 | 12 | 8 | 8 | 17 | 17 |

| 17 | БИБ | 2,503 | 17 | 19 | 19 | 18 | 24 | 16 | 17 | 17 | 19 | 20 | 11 | 6 | 14 | 13 |

| 18 | Франсабанк | 2,259 | 25 | 20 | 25 | 21 | 25 | 23 | 25 | 22 | 23 | 14 | 5 | 10 | 18 | 21 |

| 19 | БНБ-Банк | 2,253 | 22 | 16 | 14 | 12 | 21 | 18 | 18 | 23 | 21 | 17 | 10 | 7 | 21 | 19 |

| 20 | Альфа-Банк | 1,875 | 13 | 25 | 15 | 25 | 18 | 11 | 12 | 12 | 13 | 21 | 14 | 20 | 11 | 15 |

| 21 | Белвнешэконом-банк | 1,786 | 6 | 27 | 6 | 20 | 11 | 6 | 6 | 7 | 10 | 26 | 24 | 18 | 24 | 11 |

| 22 | Трастбанк | 1,702 | 12 | 21 | 16 | 26 | 12 | 17 | 13 | 11 | 15 | 22 | 16 | 22 | 12 | 23 |

| 23 | Технобанк | 1,600 | 16 | 23 | 21 | 24 | 26 | 12 | 15 | 18 | 24 | 23 | 23 | 15 | 20 | 20 |

| 24 | Паритетбанк | 1,589 | 14 | 8 | 11 | 14 | 15 | 14 | 14 | 24 | 18 | 11 | 20 | 23 | 23 | 24 |

| 25 | Международный резервный банк | 1,518 | 30 | 13 | 29 | 9 | 27 | 27 | 26 | 28 | 28 | 16 | 19 | 21 | 27 | 26 |

| 26 | Дельта Банк | 1,493 | 21 | 15 | 13 | 4 | 16 | 24 | 27 | 20 | 29 | 18 | 29 | 27 | 29 | 16 |

| 27 | ХКБанк | 1,358 | 20 | 6 | 18 | 7 | 13 | 28 | 19 | 26 | 27 | 15 | 28 | 24 | 28 | 27 |

| 28 | Евробанк | 0,433 | 26 | 28 | 30 | 28 | 28 | 25 | 28 | 27 | 25 | 28 | 9 | 28 | 22 | 28 |

| 29 | Целтер Банк | 0,284 | 27 | 29 | 26 | 29 | 29 | 29 | 29 | 29 | 26 | 29 | 12 | 29 | 26 | 29 |

| 30 | Белорусский банк малого бизнеса | 0,006 | 29 | 30 | 28 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 31 | ТК Банк | 0,004 | 3! | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 | 31 |

Исходя из таблицы, в совокупности лучшими являются тройка государственных банков и «Приорбанк». Однако если рассматривать такие важные для собственников и инвесторов показатели, как рентабельность собственного капитала, то на первых местах оказываются небольшие и средние банки. Это объясняется тем, что малые банки более гибкие, могут вовремя реагировать на рыночную конъюнктуру и т.д.

Однако какой бы ни была прибыль либо объем выданных депозитов и кредитов, главным остается показатель ликвидности и платежеспособности.(табл. 2.2)

Таблица 2.2 Рейтинг белорусских банков по состоянию на 01.01.07[18]

| Рейтинг | Банки | Прибыльность | Кредитный портфель | Достаточность капитала | Ликвидность | Темп роста |

| 1 | Приорбанк | 5 | 2 | 1 | 19 | 17 |

| 2 | Москва-Минск | 3 | 5 | 7 | 15 | 13 |

| 3 | Белросбанк | 8 | 3 | 10 | 2 | 3 |

| 4 | Славнефтебанк | 2 | 12 | 2 | 1 | 12 |

| 5 | РРБ-банк | 1 | 13 | 5 | 3 | 15 |

| 6 | Белинвестбанк | 15 | 7 | 19 | 4 | 7 |

| 7 | Белорусский народный банк | 4 | 8 | 14 | 17 | 14 |

| 8 | Белагропромбанк | 20 | 9 | 17 | 21 | 1 |

| 9 | Белпромстройбанк | 12 | 14 | 21 | 5 | 4 |

| 10 | Белгазпромбанк | 13 | 6 | 20 | 6 | 9 |

| 11 | Беларусбанк | 19 | 4 | 15 | 22 | 6 |

| 12 | Минский транзитный банк | 10 | 21 | 9 | 7 | 5 |

| 13 | Трастбанк | 21 | 15 | 6 | 8 | 16 |

| 14 | Межторгбанк | 17 | 17 | 4 | 20 | 8 |

| 15 | Белвнешэкономбанк | 16 | 10 | 22 | 9 | 22 |

| 16 | Технобанк | 18 | 20 | 11 | 18 | 19 |

| 17 | Астанаэксимбанк | 14 | 11 | 8 | 13 | 2 |

| 18 | СОМБелбанк | 7 | 1 | 16 | 16 | 11 |

В случае с анализом показателя ликвидности, исходя из таблицы, можно сделать вывод, что балансы небольших банков более ликвидны, по качеству кредитных портфелей небольшие банки также на первых позициях. В целом, если говорить о банковской системе Беларуси, и о коммерческих банках и о государственных, можно отметить их хорошую финансовую устойчивость даже в период кризиса, о чем свидетельствуют и рейтинги мировых агентств.

Таким образом банковская система Беларуси, и коммерческие банки в частности, характеризуется высоким уровнем конкуренции именно среди коммерческих банков. В условиях кризиса белорусские банки остаются по-прежнему устойчивы, у них хороший уровень ликвидности и высокие показатели рентабельности.

ЗАКЛЮЧЕНИЕ

1. Таким образом, коммерческий банк представляет собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным.

2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При этом они очень взаимосвязаны. Активными операциями банк непосредственно кредитует хозяйствующих субъектов, физических лиц. А пассивные операции предназначены для аккумулирования ресурсов в банке. При этом отдельно каждый их этих видов существовать не мог бы. Говоря о других операциях, можно отметить валютно-обменные операции, корреспондентские, консалтинговые, услуги хранения. В общем и целом, на сегодняшний день коммерческий банки предлагают огромный спектр основных и сопутствующих услуг, без которых общество бы не обошлось.

3. Банк посредством проведения различного рода операций получает прибыль, что является основой для дальнейшего нормального развития банка. Прибыль банка и процентная ставка непосредственно связаны между собой. Процентная ставка выражает в себе временную стоимость денег. Платежеспособность банка является одним из ключевых показателей работы банка, его привлекательности для сбережений и инвестирования средств в развитие банка.

4. Банковская система Беларуси на сегодняшний день является одним из наиболее развитых секторов в экономике. В системе более 30 банков, из них большинство – коммерческие. Поэтому можно говорить о довольно высокой конкуренции между ними. Анализируя конкурентные позиции, можно отметить, что в общем они проигрывают крупным государственным банкам, однако далеко если взять отдельные важные показатели, как рентабельность и ликвидность, то малые коммерческие банки опережают крупные.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковский кодекс Республики Беларусь по состоянию на 25 января 2006 года / http://pravo.kulichki.com/vip/bank/index.php 15.08.2009

2. Белагропромбанк. Традиции будущего. Итоги деятельности за 2007 год / ОАО "Белагропромбанк". - [Б. м.: б. и., 2008?]. - 25 с

3. Белотелова, Н.П. Политика коммерческих банков по оптимизации финансовой устойчивости и ликвидности: автореферат диссертации на соискание ученой степени доктора экономических наук: 08.00.10 / Белотелова Нина Петровна. - Москва, 2007. - 46 с.

4. Вестник Ассоциации белорусских банков. Банковское дело / Нац. банк. Республика Беларусь. - Мн., 2009-; № 25 – с. 28-30

5. «Виды процентных ставок» / http://fxfundamental.com/finpolicy4.php 15.08.09

6. Годовой отчет, 2007: открываем Беларусь / Белорусский индустриальный банк. - Минск: Колорадо, [2008?]. - 39 с.

7. Голубев С.Г. Коммерческие банки: Учеб. пособие / Респ. науч.-метод. и учеб. центр "Алгоритм". - Мн.: РНМУЦ "Алгоритм", 1997. - 262 с.

8. Зверев О.А. Инновационная политика коммерческих банков: автореферат диссертации на соискание ученой степени доктора экономических наук: 08.00.10 ; 08.00.05 / Зверев Олег Алексеевич. - Москва, 2008. - 44 с.

9. Канаев А.В. Стратегическое управление коммерческим банком. Концептуальные основы / А. В. Канаев. - Санкт-Петербург: Издательство С.-Петербургского университета, 2006. - 255, [1] с.

10. Корнаухова, А. П. Финансовая устойчивость банков как фактор инвестиционной стратегии: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.10 / Корнаухова Александра Петровна. - Самара, 2007. - 23 с.

11. Кравцова Г.И. Организация деятельности коммерческих банков: учебник для студентов экономических специальностей учреждений, обеспечивающих получение высшего образования / [Г.И. Кравцова и др.]. - Минск: Белорусский государственный экономический университет, 2007. - 478 с.

12. Кроливецкая, Л.П. Банковское дело: кредитная деятельность коммерческих банков : учебное пособие для студентов, обучающихся по специальности "Финансы и кредит" / Л. П. Кроливецкая, Е. В. Тихомирова. - Москва: КноРус, 2009. - 277, [1] с.

13. Лаврушин О.И. Банковское дело: учебник для высших учебных заведений по экономическим специальностям / [О.И. Лаврушин и др.]. - Москва: Кнорус, 2007. - 766 с.

14. Маркова О.М. Коммерческие банки и их операции: Учеб. пособие для студентов вузов, обучающихся по направлению "Экономика", спец. "Бух. учет и аудит" / О.М.Маркова, Л.С.Сахарова, В.Н.Сидоров. - М.: Банки и биржа: Издат. об-ние "ЮНИТИ", 1995. - 288 с.

15. Никоноров В.В. Развитие розничных услуг коммерческих банков как основа повышения их конкурентоспособности: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.10 / Никоноров Вячеслав Витальевич. - Волгоград, 2008. - 27 с.

16. Ольхова, Р.Г. Банковское дело: управление в современном банке: учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит, ""Бухгалтерский учет, анализ и аудит" / Р. Г. Ольхова. - Москва: КноРус, 2008. - 281, [1] с.

17. Пупликов, Сергей Иванович Организация деятельности коммерческого банка: банковский портфель: справочное пособие / С.И. Пупликов. - Минск: Геопринт, 2008. - 318, [1] с.

18. «Pейтинг белорусских банков на 1 января 2007г.» / http://www.abbanks.by/content/files/att/169.pdf 15.08.09

19. Юшаева, Р.С.-Э. Банковский сектор и его роль в развитии отраслей региональной экономики: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.10 / Юшаева Разет Саид-Эмиевна. - Махачкала, 2009. - 26 с.