Курсовая работа: Особенности развития сектора банковских услуг в Республике Беларусь

Белорусский государственный университет

Факультет международных отношений

Кафедра международного туризма

Курсовая работа

по курсу Международный рынок услуг

Особенности развития сектора банковских услуг в Республике Беларусь

Выполнил:

студент 3 курса МТ

Поршнёв Александр

Руководитель:

Решетников Д.Г.

Минск

2009

СОДЕРЖАНИЕ

Введение

Глава 1. Общая характеристика сектора банковских услуг

1.1 Сущность понятия банковского сектора услуг

1.2 Международный опыт развития сектора банковских услуг

1.3 Общие тенденции развития банковского сектора услуг в мире

Глава 2. Особенности развития банковского сектора услуг в Республике Беларусь

2.1 Банковская система Республики Беларусь на современном этапе

2.2 Операции, проводимые банками Республики Беларусь

Глава 3. Пути эффективной активизации сектора банковских услуг в Республике Беларусь

3.1 Общие пути решения активизации банковского рынка услуг

3.2 Создание различных каналов продаж банковских услуг

Заключение

Список использованных источников

ВВЕДЕНИЕ

В условиях становления и развития постиндустриального, информационного общества, в котором основная роль отводится человеку, его знаниям и инновациям, сфера услуг становится приоритетной в обеспечении качественного динамичного экономического роста как отдельного государства, так и всего мирового сообщества.

Сейчас, когда в Республике Беларусь складывается система рыночных отношений, банк становится если не главной, то одной из важнейших структурой. Если раньше банковское дело в Беларуси находилось на довольно низком уровне как по развитию, так и по уделяемому вниманию в учебных заведениях, то сейчас это одна из наук, развивающихся наиболее быстрыми темпами.

Актуальности данной темы ярко проявляется именно сейчас, когда экономические процессы приобретают более непредсказуемый характер, вследствие чего банковский сектор услуг становится более востребован в таких условиях.

Банковский сектор услуг не привязан к отдельно взятому экономическому региону или какой-либо одной стране, сфера его деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее значительной финансовой мощью, значительным денежным капиталом – именно по этой причине возникает необходимость рассмотрения данной темы в рамках курса «Международный рынок услуг».

Цель написания курсовой работы:

изучить структуру банковской системы в теоретическом аспекте

выявить общие тенденции белорусского банковского сектора услуг

проанализировать перспективы дальнейшего развития банковского сектора услуг, его усовершенствования

Задачи, поставленные в курсовой работе:

рассмотреть теоретические аспекты банковского сектора услуг;

дать характеристику главным составляющими банковской системы;

охарактеризовать операции, проводимые банками;

рассмотреть структуру белорусской банковской системы;

рассказать о проблемах и перспективах развития системы.

Работа состоит из трех основных глав, раскрывающих тему курсовой работы.

Первая из них посвящёна общим вопросам теории банковского сектора услуг, его сущности. Дана краткая характеристика основных банковских услуг. В данной главе раскрываются экономические законы, регулирующие деятельность банковской системы, в частности на международном рынке услуг.

Вторая глава посвящена выявлению особенностей развития банковского сектора услуг. Для того, чтобы придать работе более высокую актуальность для анализа был выбран период развития банковского сектора за последние 10 лет. Большое внимание было уделено рассмотрению тенденций в развитии сектора банковских услуг.

Третья глава носит прикладной характер. Здесь автор после систематического анализа тенденций развития банковского сектора услуг, изучив дополнительные аналитические статьи специализированных периодических изданий, приводит эффективные пути активизации сферы банковских услуг в условиях белорусской экономики.

Дополнительные статистические материалы, помогающие раскрыть тему работы, представлены в приложениях.

При написании курсовой работы использованы материалы белорусских и российских учебников, учебных пособий, справочников. Но все же больший акцент был уделен анализу аналитических статей специализированных газет и журналов таких, как «Банковский вестник», «Вестник Ассоциации белорусских банков» и др. Немаловажную роль при подготовке работы оказали нормативные акты белорусского законодательства, в т.ч. Банковский кодекс, Программа развития банковского сектора экономики РБ и др. Показатели развития банковского сектора услуг в Республики Беларусь были взяты из ежегодных и ежемесячных отчетов Национального Банка РБ. Речь идет о Бюллетенях банковской статистики и Годовые отчеты Национального Банка РБ.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА СЕКТОРА БАНКОВСКИХ УСЛУГ

1.1 СУЩНОСТЬ ПОНЯТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ

Банковское дело – древняя наука. Она сочетает в себе тысячелетний опыт работы кредитных учреждений, раскрывает то, что на протяжении длительного периода формировалось как обязательные принципы организации банковского хозяйства. [12]

Прежде чем перейти к раскрытию темы, нужно познакомиться с главным определениями.

Банковская услуга – это предоставляемые клиентам технические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие и оптимизирующие проведение банковских операций. [13]

Банковский товар — это непосредственно продукт (вклад, карточка, кредит и т.д.) и сопутствующие услуги по продукту, т.е. связка “продукт—услуга”. [27]

Банковская операция представляет собой комплекс взаимосвязанных действий банка и клиента, производимых от имени банка, предусматривающих перемещение средств и направленных на решение конкретной экономической задачи. [13]

Банковские услуги можно классифицировать по нескольким критериям [13]:

А) по направленности на удовлетворение потребностей клиента:

Прямые услуги, удовлетворяющие непосредственные пожелания клиента

Платежные услуги;

Коммерческие услуги;

Инвестиционные услуги.

Косвенные или сопутствующие услуги, облегчающие или делающие более удобным предоставление прямых услуг без получения клиентом дополнительной прибыли

Клиринговые услуги;

Телефонное управление счетом;

Консультационные услуги;

Выдача пластиковой карточки на базе депозитного счета.

Услуги, приносящие дополнительный доход или снижение издержек при использовании прямых услуг

Инвестирование текущих остатков по счетам в однодневные депозиты – овернайты, услуги банка при организации сделки под гарантию Агентства экспортного кредитования.

Б) по степени сложности:

Продукты и услуги, которые могут быть востребованы большим количеством потребителей

Открытие счетов;

Управление денежной наличностью;

Клиринговые услуги.

Услуги, требующие специального уровня подготовки банковских кадров

Управление активами;

Инвестиционные услуги.

Услуги, требующие профессиональных знаний в области использования услуг

Услуги в области корпоративных финансов;

Управление смешанными активами

Услуги, требующие специальных знаний

В сфере финансового планирования;

В сфере финансового инжиниринга.

В) по назначению:

Платежные или корреспондентские услуги;

Услуги на рынке ссудных капиталов;

Коммерческие услуги корпоративным клиентам;

Услуги частным клиентам;

Услуги по банковскому обслуживанию внутренней и внешней торговли;

Электронные банковские услуги;

Услуги по доверительному управлению активами.

Основные виды безналичных платежей. Расчеты в народном хозяйстве осуществляется в формах, устанавливаемых центральным банком. При этом конкретная форма указывается в договоре между поставщиком и покупателем [1].

Вид расчетных документов и организация документооборота в банке, у плательщиков и получателей денег определяют следующие основные формы безналичных расчетов:

платежные требования;

платежные поручения;

расчетные чеки;

аккредитивы.

В соответствии с 14 статьей Банковского кодекса Республики Беларусь к банковским операциям в РБ относят [7]:

привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты);

размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и (или) юридических лиц;

открытие и ведение счетов в драгоценных металлах;

осуществление расчетного и (или) кассового обслуживания физических и (или) юридических лиц, в том числе банков-корреспондентов;

валютно-обменные операции;

купля-продажа драгоценных металлов и (или) драгоценных камней в случаях, предусмотренных законодательством Республики Беларусь;

привлечение и размещение драгоценных металлов и (или) драгоценных камней во вклады (депозиты);

выдача банковских гарантий;

доверительное управление денежными средствами по договору доверительного управления денежными средствами;

инкассация наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей;

выпуск в обращение банковских пластиковых карточек;

выдача ценных бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и размещение их на счета;

финансирование под уступку денежного требования (факторинг);

предоставление физическим и (или) юридическим лицам специальных помещений или находящихся в них сейфов для банковского хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др.);

перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей между банками и небанковскими кредитно-финансовыми организациями, их обособленными и структурными подразделениями, а также доставка таких ценностей клиентам банков и небанковских кредитно-финансовых организаций.

Правила и порядок осуществления банковских операций устанавливаются Национальным банком.

Особенности регулирования осуществления банковских операций с драгоценными металлами и драгоценными камнями предусматриваются специальным законодательством.

Банки и небанковские кредитно-финансовые организации помимо банковских операций, указанных в части первой настоящей статьи, вправе осуществлять в соответствии с законодательством Республики Беларусь:

поручительство за третьих лиц, предусматривающее исполнение обязательств в денежной форме;

доверительное управление драгоценными металлами и (или) драгоценными камнями;

операции (сделки) с драгоценными металлами и (или) драгоценными камнями;

лизинговую деятельность;

консультационные и информационные услуги;

выпуск (эмиссию), продажу, покупку ценных бумаг и иные операции с ценными бумагами;

иную деятельность, предусмотренную законодательством Республики Беларусь.

Банки и небанковские кредитно-финансовые организации могут осуществлять отдельные виды деятельности, перечень которых определяется законодательными актами Республики Беларусь, только на основании специального разрешения (лицензии).

Банки и небанковские кредитно-финансовые организации при осуществлении банковской деятельности обеспечивают защиту информационных ресурсов в соответствии с законодательством Республики Беларусь.

Банки и небанковские кредитно-финансовые организации не вправе осуществлять:

производственную и (или) торговую деятельность, за исключением случаев, когда такая деятельность осуществляется для их собственных нужд, а также случаев, предусмотренных законодательными актами Республики Беларусь;

страховую деятельность в качестве страховщиков. [7]

1.2 МЕЖДУНАРОДНЫЙ ОПЫТ РАЗВИТИЯ СЕКТОРА БАНКОВСКИХ УСЛУГ

Межбанковские корреспондентские отношения представляют совокупность различных форм сотрудничества между банками на основе договорных отношений с целью взаимного выполнения операций, включая такие виды деятельности, как установление кредитных линий для банков-партнеров и банков-корреспондентов, организацию взаимодействия с зарубежными филиалами и отделениями банка, развитие отношений и обмен информацией с местными и иностранными банками, сопровождение операций банка по корреспондентским счетам. [13]

Одним из направлений деятельности банка в данной области является создание сети банков-корреспондентов для обслуживания внешнеэкономической деятельности и расширения географии деятельности клиентов. Специализированное подразделение транснационального банка (ТНБ) – Департамент корреспондентских отношений (ДКО) управляет системой корреспондентских счетов, международных операций банка, анализирует финансовое состояние иностранных банков, макроэкономическое развитие страны. [13]

Лидерами в предоставлении банковских услуг в области корреспондентских отношений являются универсальные банки с развитой сетью филиалов и банков-корреспондентов, обладающих гибкой системой управления корреспондентскими счетами и кредитными рисками, оперативностью при принятии решений и конкурентоспособной тарифной политикой. В их числе: Чейз Манхэттен банк, Ситибанк, Бэнк оф Нью-Йорк (США), Дойче банк, Дрезднер банк, Ферайнцбанк (Германия), АБН АМРО Банк, ИНГ-Бэрингз, Рабо-банк (Голландия), Сосьете Женераль, Банг Насиональ де Пари (Франция) и др. Широкая корреспондентская сеть, крупный объем активов, солидная клиентская база и развитая предъявительская инфраструктура позволяют банкам завоевывать новые рынки сбыта банковских продуктов, обеспечивать дополнительную ликвидность за счет остатков средств на счетах банков-корреспондентов и увеличивать доходы от комплексного предоставления банковских услуг. [13]

Наравне с действующими платежными системами банки стран-членов ЕС оказывают традиционные услуги при осуществлении платежей через систему корреспондентских отношений. Данный вид платежных услуг ориентирован на средние и мелкие банки. ТНБ предоставляют банкам-корреспондентам платежные услуги, основанные на использовании собственных локальных сетей - филиалов, дочерних банков и корреспондентских счетов лоро. Они обеспечивают быстроту проведения расчетов и минимальное комиссионное вознаграждение вследствие проведения межбанковских проводок по внутрибанковским корреспондентским счетам лоро. [26]

Наибольшие преимущества в ЕС имеют услуги банков, удовлетворяющие следующим критериям:

1) размер активов и капитала, обеспечивающий достаточный запас ликвидных средств для проведения расчетов;

2) прямой доступ ко всем основным системам проведения расчетов в ЕС и других странах;

3) наличие развитых филиальной и корреспондентской сетей;

4) конкурентоспособные тарифы при высоком качестве обслуживания.

В наибольшей степени вышеуказанным критериям соответствуют «Дойче банк» (Германия), «АБН АМРО Банк» (Голландия), «Сосьете Женераль» (Франция) и «Ситибэнк» (США). Стратегия развития платежных услуг данных банков направлена на привлечение новых клиентов и банков-корреспондентов посредством низких тарифов, высокого качества услуг, развитой филиальной инфраструктуры, адаптации сроков проведения расчетов к условиям исполнения платежей в крупнейших европейских платежных системах (ТАРГЕТ, ЕКА). Обслуживание клиентов производится в течение 24 часов 7 дней в неделю. Эти банки предоставляют такие услуги, как проведение клиринговых трансграничных расчетов и быстрой конверсии долларовых счетов в евро; открытие единого счета в евро в любом регионе мира; пополнение валютных счетов за счет остатков на текущих счетах путем немедленной конверсии в необходимую валюту; инвестирование текущих остатков на счетах в краткосрочные инструменты мировых финансовых рынков; проведение расчетов по внешнеторговым контрактам клиента [19].

В Республике Беларусь [15]:

В течение 2001 – 2005 годов проводились мероприятия в области интеграции денежно-кредитных систем Беларуси и России, а также государств – участников Евразийского экономического сообщества (далее – ЕврАзЭС).

Кроме того, осуществлялось взаимодействие с национальными (центральными) банками государств – участников Соглашения о формировании Единого экономического пространства (далее – ЕЭП). Подготовлены проекты соглашений в области денежно-кредитной и валютной политики, валютного регулирования и валютного контроля, перемещения валюты физическими лицами, страхования вкладов физических лиц в кредитно-финансовых организациях, банковского надзора.

В результате сотрудничества с Бреттон-Вудскими институтами в 2004 году реализован совместный проект МВФ и Всемирного банка ”Программа оценки финансового сектора“, проведено исследование эффективности использования инструментов надзора за деятельностью банков и банковской системы в целом, разработаны мероприятия по борьбе с финансированием терроризма и легализацией доходов, полученных незаконным путем, в Республике Беларусь.

Привлечение финансовых ресурсов в банковскую систему как непосредственно в уставные фонды банков, так и на развитие частной предпринимательской инициативы путем предоставления кредитов через отдельные банки осуществлялось по линии Всемирного банка и Европейского банка реконструкции и развития.

В целях эффективного внедрения международных стандартов банковского надзора используются различные формы сотрудничества с международными финансовыми организациями, прежде всего с МВФ, Всемирным банком, Базельским комитетом по банковскому надзору, а также с надзорными органами стран, имеющих развитые системы банковского надзора.

В рамках этих процессов в конце 2004 года группой экспертов МВФ и Всемирного банка проведена оценка соблюдения Основных принципов эффективного банковского надзора в рамках Программы оценки финансового сектора (FSAP), которой отмечен существенный прогресс в формировании современной системы банковского надзора в 2001 – 2004 годах. Используемая Национальным банком методология осуществления надзора признана достаточно полной и комплексной, в целом приближающейся к оптимальной международной практике [15].

1.3 ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ В МИРЕ

Банковская деятельность относится к той сфере услуг, которая обладает особенностями в своем качественном и количественном развитии. Финансовые услуги, безусловно, специфичны, однако они подчинены общей сфере услуг, которая во многом определяет сущность и перспективы развития отдельных отраслей. [26]

В последнее время возрастает доля банковских услуг в международной экономике. Тенденции глобализации мирового хозяйства стимулировали рост слияний и поглощений крупнейших транснациональных банков. При этом следует отметить, что процесс глобализации и централизации международного банковского капитала преобладает над аналогичным процессом в промышленном производстве.

Существует некоторые особенности проведения международных банковских операций [13].

Во-первых, предоставление банковских услуг с использованием различных средств телекоммуникаций является одной из основных тенденций развития банковских услуг. Исследования рынка банковских услуг показывают, что при предоставлении банковских услуг возрастает значение телефона, телефакса и Интернета. В свою очередь, банки вкладывают большие деньги в развитие информационных технологий и персонал, необходимый для управления и обслуживания информационных систем. В соответствии с мировой практикой в среднем доля расходов на компьютеризацию составляет более 17 % от общей сметы годовых расходов банка.

Банк, интегрирующийся в МФС, сталкивается с необходимостью производить расчеты через зарубежные банки и соблюдать стандарты, принятые в мировой банковской практике. Однако для того, чтобы успешно функционировать в условиях МФС, банку необходимо достичь высокого уровня развития в сфере новых технологий. Поэтому второй особенностью является стремление к улучшению своих технологических возможностей.

Третьей особенностью развития международных банковских услуг является возросшее значение консультационных услуг по управлению активами, страхованию, наследованию права.

Четвертая особенность состоит в том, что банковские клиенты предъявляют повышенный спрос на качество услуг. Было установлено, что в Западной Европе 30% рабочего времени банковских служащих тратится на исправление ошибок. Понятие качества банковских услуг заключается в оправдании ожиданий клиентов или превышении их.

Большое влияние на развитие новых банковских услуг оказывает международная конкуренция, особенно между однотипными банковскими учреждениями. В мировом сообществе сформировался ряд межбанковских центров конкурентного противостояния, к которым относятся США, Западная Европа и Япония.

Важным направлением в развитии банковских услуг является концентрация банковского капитала и стремление крупнейших банков к комплексности и универсальности их предоставления. Универсальность банковского учреждения подразумевает возможность предоставления комплексного портфеля услуг независимо от географического положения филиала или отделения транснационального банка.

Развитие информационных технологий позволило определить принципиально новое направление банковского обслуживания клиентов – home-banking (хоум-банкинг) – проведение банковских операций на дому или в офисе клиента с использованием телефонной связи, модема и компьютера. Такой способ предоставления банковских услуг позволил увеличить спектр предоставляемых услуг, ускорить процесс их предоставления, уменьшить их себестоимость и трудоемкость. [25]

В популярной в настоящее время технологии хоум-банкинг можно выделить три основных направления развития: система «Клиент-банк», интернет-банкинг и мобильный банкинг. [25]

С помощью системы «Клиент-банк» клиенты банка могут совершать различные операции из дома или из офиса: управление счетом, получение информации о состоянии счетов и другой банковской информации, проведение платежей и оплата услуг с расчетных и других счетов и с пластиковых карт, а также проведение других операций.

Интернет-банкинг – система получения банковских услуг через выход в Интернет. В отличие от системы «Клиент-банк», система Интернет-банкинг не привязана к конкретному компьютеру с установленным программным обеспечением. Клиент может активизировать систему Интернет-банкинг с любого компьютера при помощи электронного ключа (обычно это дискета). Таким образом, клиент может получить банковские услуги в любом месте земного шара и на любом компьютере. По оценкам специалистов, в 2003 г. около 25 % всех банковских услуг в Европе предоставляются через Интернет.

Мобильный банкинг – получение банковских услуг непосредственно с помощью мобильного телефона или ноутбука при использовании технологии беспроводного доступа. Такая технология позволяет передавать информацию интернет-сайтов на мобильные телефоны с функцией выхода в Интернет. Эта система предоставляет еще большую свободу доступа. Среди потребителей банковских услуг при помощи мобильного телефона первое место занимают Скандинавские страны, и, по оценкам экспертов, в ближайшем будущем более 40 % клиентов перейдут на мобильное обслуживание своих счетов.

Наибольший интерес в условиях современной МФС представляет интернет-банкинг. Интернет дает банкам возможность постепенно перейти к таким формам взаимоотношений с клиентами, при которых эффективность современной коммуникационной техники гармонично сочетается с привлекательностью персональных (индивидуальных) консультаций. Возможно, в будущем возникнут синтетические, оснащенные компьютерами банковские филиалы, в которых клиенты смогут действовать в привычном реальном мире и в то же время обслуживаться виртуальным банковским сотрудником.

Повышается необходимость текущего пересмотра каналов реализации банковских услуг в целом, а не только системы филиалов. Такие факторы, влияющие на эффективность обслуживающей сети, как развитие информационных технологий, стандартизация банковских услуг и улучшение их качества, усиление интеграционных процессов в финансовой сфере, ведут к новым принципам сегментирования клиентов и появлению новых форм обслуживания. Как отмечает Ханс-Ульрих Дерих, видный деятель в банковском мире Швейцарии, пути и характер обслуживания клиентов в современном банке находятся в противоречии между стандартизированными банковскими услугами и индивидуализированными услугами с интенсивными консультациями и микросегментированием [2].

В последние годы четко обозначилась тенденция к увеличению банковских услуг на рынке ссудных капиталов, где банк выступает посредником между заемщиком и кредитором, причем эти услуги относятся к разряду внебалансовых банковских услуг. К таким услугам относятся гарантийные кредитные письма и другие финансовые гарантии, секьюритизация, продажа займов.

Общее увеличение посреднических банковских услуг на рынке ссудных капиталов вызвано тем, что корпорации в целях экономии на банковском проценте напрямую осуществляют заимствования на международных рынках капитала посредством облигационных займов и других инструментов финансового рынка. Данный факт существенно повлиял на перераспределение банковских услуг в сторону увеличения посреднических услуг на рынке ссудных капиталов и снижения классических кредитных банковских услуг.

Совокупность вышеперечисленных тенденций развития банковских услуг совместно с увеличением объемов мировой торговли, активизацией процессов слияния и поглощения в промышленности и финансовой сфере, либерализацией капитальных потоков и транснационализацией обусловили рост международных банковских услуг. К международным банковским услугам относятся услуги, связанные с банковским обслуживанием внешнеэкономической деятельности клиента.

За последние годы значительно увеличился масштаб мировой торговли. Так, мировой товарный экспорт в период с 1990 по 2000 г. увеличился на 59 % с 5985 млрд. долл. США до 9040 млрд. долл. США [4] . Доля мирового товарного экспорта в мировом ВВП за этот же период увеличилась с 16,5 % до 19 %. Рост мировой торговли обусловил увеличение международных банковских услуг по международным расчетам. Современные международные банковские услуги по международным расчетам развиваются в направлении минимизации рисков, благодаря использованию различных новых финансовых инструментов, и предоставляются совместно с пакетами других услуг – по кредитованию, поручительству, консультированию. Базовые услуги носят унифицированный характер.

Процесс слияний и поглощений, который проходил при непосредственном участии банков, способствовал увеличению международных консультационных и инвестиционных банковских услуг. Начинают реализовываться интернет-проекты по предоставлению консультационных услуг по принципу «самоконсультирования», когда на базе структурированного алгоритма «вопрос/ответ» пользователь автоматически получает рекомендации, касающиеся структуры инвестиций.

Транснационализация промышленного производства явилась главной причиной транснационализации банковской деятельности. Появление иностранных филиалов, представительств в немалой степени способствовало увеличению всего спектра международных банковских услуг.

Либерализация капитальных потоков, активные шаги к которой мировое сообщество начало предпринимать в конце 70-х гг., стала возможной, в том числе благодаря разветвленным международным банковским сетям, при помощи которых банки стали предоставлять международные банковские услуги по движению капиталов и сопровождению инвестиционной деятельности своих клиентов [6].

Тенденции развития всей МФС, такие как глобализация, интернационализация, институционализация, дизинтермидация, рост международной конкуренции, интеграция, конвергенция, информатизация и компьютеризация, концентрация мировых рынков и другие тенденции, в свою очередь тоже способствовали увеличению международных банковских услуг [11].

В условиях МФС первостепенное значение имеет организация расчетов. Для организации международных расчетов разработаны различные платежные системы, начиная от глобальных, таких как СВИФ, и заканчивая системами, основанными на корреспондентской сети отдельных банков. Та или иная платежная система имеет свои особенности, которые непосредственным образом оказывают влияние на конкурентоспособность международных расчетно-платежных банковских услуг, что является очень важным в процессе интеграции банка в МФС [16].

Наряду с системой СВИФТ существуют другие системы. Международные расчеты в ЕС осуществляются посредством одной из следующих платежных систем: трансевропейской автоматизированной экспресс-системы валовых расчетов в режиме реального времени ТАРГЕТ, Европейской клиринговой системы (ЕКС) при Европейской банковской ассоциации (ЕБА), национальных платежных систем, межбанковских платежей через систему корреспондентских отношений и клиринга, организуемого крупными европейскими банками [16].

Итак, можно сделать вывод, что тенденции развития мировой экономики и МФС свидетельствуют о том, что современная жизнь приобретает выраженный международный характер. Это нашло свое отражение в активизации международных экономических и торговых отношений, как на уровне индивидуума, так и на государственном уровне, которые стали технически возможными благодаря деятельности банков и предоставляемым ими международным банковским услугам. Таким образом, одной из основных тенденций развития банковского бизнеса становится увеличение роли международных банковских услуг.

ГЛАВА 2. ОСОБЕННОСТИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

Эволюционные преобразования в банковской сфере в последней четверти прошлого века ознаменовались созданием в Беларуси принципиально новых ее формирований. Разные мотивы и подходы к исследованию этих событий породили неадекватные трактовки исторического прошлого и даже попытки представить предшествующие события в новом свете, искажающем банковскую действительность. [24]

Устойчивая банковская система является одной из основных предпосылок успешного экономического развития страны. Концепцией развития банковской системы Республики Беларусь на 2001-2005, 2006—2010 годы определено расширение спектра и качества банковских услуг и приближение их к уровню европейских банков путем создания институциональных и функциональных банковских структур. [20]

Рынок банковских услуг Беларуси находится на начальном этапе своего развития. Достаточно велика конкуренция между белорусскими и иностранными банками на рынке электронных банковских услуг (официально она не контролируется). Большое количество белорусских клиентов являются держателями международных карточек, эмитированных иностранными банками. В Республике Беларусь действуют ограничения на открытие счетов в иностранных банках для резидентов республики, что сдерживает конкуренцию иностранных банковских услуг, однако избежать ее невозможно в силу отсутствия действительного контроля. [13]

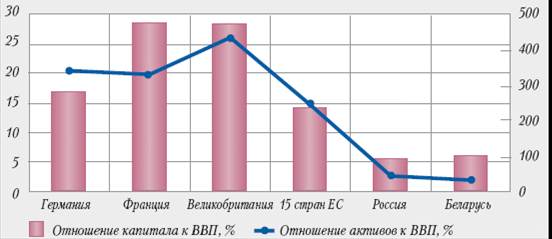

На макроэкономическом уровне основным показателем, характеризующим текущее состояние банковского сектора Беларуси, является соотношение активов и капитала банков с ВВП, отношение выданных кредитов и привлеченных вкладов к ВВП. В нашей стране отношение активов и капитала банков к ВВП гораздо ниже, чем в развитых странах (рисунок 1).

РИСУНОК 1. ОТНОШЕНИЕ АКТИВОВ И КАПИТАЛА БАНКОВСКОЙ СИСТЕМЫ К ВВП. ИСТОЧНИК: [20]

Это может свидетельствовать о том, что масштабы банковской системы Республики Беларусь меньше, чем в развитых странах. Данная ситуация оказывает определенное влияние на экономическое и социальное развитие страны, вследствие чего отдельные отрасли вынуждены прибегать к использованию иностранного капитала при принятии инвестиционных решений.

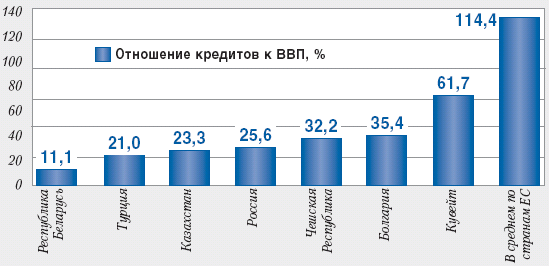

Общепризнано, что одной из основных функций банковской системы является кредитование национальной экономики. Реализацию данной функции можно оценить на основании показателя уровня финансового посредничества, который может быть определен как отношение кредитов секторам экономики к ВВП в процентах (рисунок 2).

РИСУНОК 2. УРОВЕНЬ ФИНАНСОВОГО ПОСРЕДНИЧЕСТВА НА КОНЕЦ 2004 г. ИСТОЧНИК: [20]

В ситуации, когда конкуренция усиливается, а клиенты придают все большее значение качеству обслуживания и надежности, структура банковской отрасли изменяется: в ней возрастает роль крупнейших банков. Благодаря своей репутации и преимуществам в области привлечения средств они уверенно укрепляют рыночные позиции, оттесняя на задний план менее крупных участников рынка. Им принадлежит ведущая роль в развитии банковского обслуживания корпоративных, частных клиентов, мелких и средних компаний, внедрении новых продуктов и услуг, в расширении банковской сети, а также стандартизации — превращении в массовый, общедоступный товар — банковских депозитов и кредитов. [20]

Хотя большинство белорусских банков продолжает специализироваться на услугах в сфере корпоративного финансирования, многие кредитные организации, стремящиеся диверсифицировать и расширить свои кредитные операции и ресурсную базу, а также повысить рентабельность основной банковской деятельности в условиях снижения процентной маржи, начинают уделять первостепенное внимание развитию розничного направления бизнеса.

Однако розница сопряжена с дополнительными операционными и кредитными рисками, высокими расходами на инфраструктуру, требует выработки долгосрочной концепции и готовности работать над ее реализацией, а также продуманного распределения инвестиций. Успех розничных проектов отдельных банков будет зависеть среди прочего от способности этих банков контролировать риски и издержки. [20]

Развитие экономики, социальной и денежно-кредитной сфер Беларуси в 2001-2005 характеризовалось следующими основными тенденциями, в значительной мере обусловленными реализацией комплексной системы мер по выполнению Программы социально-экономического развития Республики Беларусь на 2001 – 2005 годы [15]:

высокими и динамичными темпами роста объемов производства и реализации товаров и услуг в большинстве секторов экономики;

повышением уровня и качества жизни граждан на основе экономического роста, увеличения реальных денежных доходов населения и повышения его занятости;

улучшением финансового состояния предприятий реального сектора экономики;

активизацией инвестиционной и внешнеэкономической деятельности;

стабилизацией государственных финансов, низкими показателями дефицита консолидированного бюджета и государственного долга;

замедлением инфляционных и девальвационных процессов;

дедолларизацией и монетизацией экономики;

ростом золотовалютных резервов государства;

снижением номинальных процентных ставок на финансовом рынке и поддержанием их реальных значений на положительном уровне;

развитием и укреплением банковского сектора, повышением его роли в социально-экономическом развитии страны, выразившемся в росте ресурсов, собственного капитала и уставного фонда банков, расширении их активных операций, улучшении структуры активов и эффективности, надежности и безопасности функционирования платежной системы.

Развитие банковского сектора в 2001 – 2005 годах было подчинено общим целям и задачам, предусматривающим повышение функциональной роли банковской системы в социально-экономическом развитии государства, укрепление ее устойчивости, расширение состава и улучшение качества банковских услуг. [7]

На этом этапе позитивные тенденции в общей макроэкономической ситуации и денежно-кредитной сфере в целом создали благоприятные предпосылки для динамичного развития банковского сектора.

Активы и капитал банков увеличивались темпами, значительно превышающими темпы роста ВВП и инвестиций в основной капитал; возросло доверие к банкам со стороны инвесторов, кредиторов и вкладчиков, что выражается в увеличении уставных фондов, доли нерезидентов Республики Беларусь в уставных фондах банков, росте объемов привлекаемых средств от физических лиц, коммерческих и бюджетных организаций.

К началу 2006 года соотношение капитала банковского сектора с ВВП составило 6,3 процента (к началу 2001 года – 4,2 процента); в абсолютном выражении собственный капитал банковского сектора увеличился в 10,4 раза. [17]

При этом рост собственного капитала банковского сектора на 64 процента был обеспечен увеличением доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора.

Соотношение активов банковского сектора с ВВП составило 32,2 процента (к началу 2001 года – 27,7 процента), в том числе кредитов предприятиям и населению соответственно 20,8 и 16,5 процента.

В абсолютном выражении активы банковского сектора увеличились в 8,1 раза, кредиты экономике – в 8,8 раза.

Одной из важных особенностей институционального развития банковского сектора в 2001 – 2005 годах является существенное уменьшение количества филиалов банков с 529 до 440, что связано с оптимизацией банками филиальной сети, ликвидацией убыточных филиалов, переходом на современные технологии управления.

Для банковского сектора Республики Беларусь характерны все основные виды рисков, присущие банковской деятельности. К числу важнейших видов рисков, управление которыми играет главную роль в условиях функционирования банковского сектора, относятся кредитный риск и риск ликвидности.

Характерными особенностями институционального развития банков явились [7]:

увеличение доли нерезидентов в совокупном уставном фонде банков с 7,8 до 9,8 процента. При этом количество банков, контролируемых иностранным капиталом, уменьшилось с 18 до 16, в то же время удельный вес этих банков в активах банковского сектора увеличился с 14,7 до 19,7 процента, в совокупном нормативном капитале – с 13,7 до 16,9 процента;

снижение доли резидентов частной формы собственности в совокупном уставном фонде банковского сектора с 4,2 до 3,9 процента. Число банков с преобладающим участием в уставном фонде резидентов частной формы собственности уменьшилось с 7 до 6, удельный вес этих банков в активах банковского сектора снизился с 6,3 до 3,8 процента, в совокупном капитале – с 5,7 до 4,2 процента;

уменьшение доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора на 1,7 процентного пункта (до 86,3 процента). Количество банков с преобладающим участием в их уставном фонде государственных органов и юридических лиц, основанных на государственной форме собственности, осталось неизменным (5). Вместе с тем их доля в активах банковского сектора снизилась с 79 до 76,5 процента, в совокупном капитале – с 80,6 до 78,9 процента.

2.2 ОПЕРАЦИИ, ПРОВОДИМЫЕ БАНКАМИ РЕСПУБЛИКИ БЕЛАРУСЬ

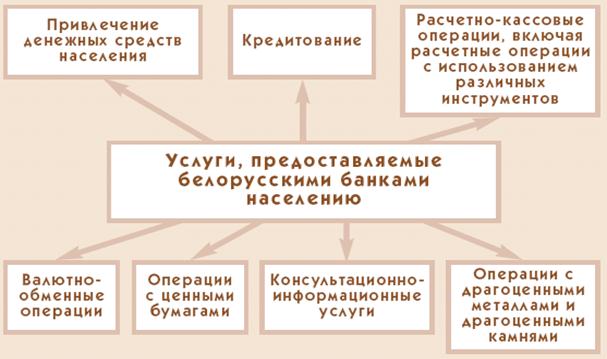

2001 – 2005 годы характеризовались динамичным развитием рынка розничных банковских услуг.

РИСУНОК 3. УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ БЕЛОРУССКИМИ БАНКАМИ НАСЕЛЕНИЮ. ИСТОЧНИК: [25]

Анализ рынка банковских розничных услуг свидетельствует о его многообразии (рисунок 3). Условно по блокам их можно разделить на депозитные, кредитные, услуги по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с драгоценными металлами и драгоценными камнями, с ценными бумагами, консультационно-информационные услуги.

Рассмотрим более подробно основные из них. Привлечение денежных средств населения. Из 27 банков, действовавших на 01.10.2007 (в настоящее время на 01.02.2009 – 33 банка) на территории республики (приложение 5), 18 имеют право на привлечение денежных средств физических лиц во вклады (депозиты). В целях поддержания ресурсной базы на необходимом уровне белорусские банки проводили гибкую депозитную политику. С учетом интересов клиентов ими предлагался достаточно широкий спектр новых видов вкладов на различных условиях (возможность досрочного снятия без потери процентов, пополнение вклада, дополнительный доход по достижении оговоренного срока и т. п.).

В результате за январь — сентябрь 2007 г. общий объем привлеченных средств физических лиц увеличился на 1 853,8 млрд. руб., или на 23,2%, и на 01.10.2007 составил 9 849,6 млрд. руб.[17]

Если на 01.01.2007 в среднем на одного жителя республики приходилось 820,1 тыс. руб. сбережений, размещенных в банковских вкладах, облигациях и сберегательных сертификатах, что было эквивалентно 385 долл. США, то на 01.10.2007 данный показатель равен 1013,9 тыс. руб. (эквивалентно 471,82 долл. США). [17]

Основной объем депозитов населения сконцентрирован в Минске и Минской области — 48,2% от общего объема, на долю Гомельской области приходится 12,2%, Витебской и Брестской — по 11%, Гродненской — 9,1%, Могилевской — 8,5%. При этом ведущим банком на рынке депозитов населения традиционно является ОАО “АСБ Беларусбанк”, удельный вес которого в общем объеме привлеченных средств физических лиц составил на 1 октября 2007 г. 60,4%. На долю других банков, в частности ОАО “Белагропромбанк”, приходится 11%, ОАО “Белпромстройбанк” — 8,4%, ОАО “Белинвестбанк” — 7,5% (для сравнения за 2005 г. см рисунок 4).

Кредитование. Наиболее востребованными банковскими услугами являются услуги, связанные с кредитованием физических лиц.

Рост денежных доходов приводит к качественным изменениям структуры потребления домашних хозяйств: увеличивается доля расходов на приобретение товаров длительного пользования, недвижимость, обучение, туризм и другие дорогостоящие товары и услуги. Такое изменение структуры потребления, в свою очередь, повышает спрос населения на кредитные банковские продукты и услуги.

Снижение уровня инфляции и, соответственно, ставок по кредитам, совершенствование законодательства, интенсивная рекламная кампания кредитных продуктов банков также обусловили активизацию процесса кредитования населения в республике. Об этом свидетельствует устойчивая тенденция роста объемов кредитной задолженности физических лиц.

Следует отметить, что в целом в течение 2003—2006 гг. белорусский кредитный рынок пережил бум потребительского кредитования. К началу 2007 г. рынок кредитования населения в своем развитии прошел фазу первоначального становления и насыщения и продолжал демонстрировать достаточно высокие темпы роста (рисунок 5). В период с 01.01.2001 по 01.10.2007 кредитная задолженность физических лиц возросла более чем на 7 трлн. руб., или в 52,6 раза, в том числе за 9 месяцев 2007 г. она увеличилась на 1,7 трлн. руб., или на 31,3%, и достигла 7,2 трлн. руб. [25]

На 01.10.2007 в среднем на одного жителя нашей страны приходилось 738,6 тыс. руб. кредитной задолженности. За период с 01.01.2003 (начальный этап активизации банковского потребительского кредитования) до 01.10.2007 данный показатель возрос более чем в 15 раз.

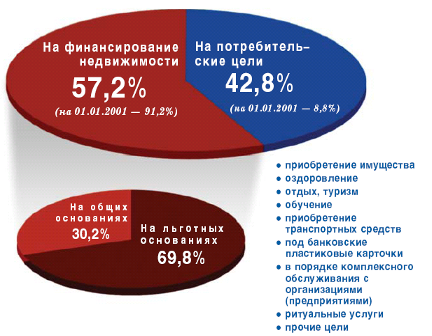

Наиболее существенна роль банковского кредита как источника финансирования инвестиций в жилищном строительстве. Большая часть кредитов на жилищное строительство (69,8%) выдается на льготных условиях (рисунок 6). Причем объемы льготного кредитования жилищного строительства расширяются высокими темпами. На 01.10.2007 задолженность физических лиц перед банками по льготным кредитам на строительство и приобретение недвижимости составила 2,9 трлн. руб. С начала 2007 г. она увеличилась на 701,3 млрд. руб., или на 32,4%. За 9 месяцев 2007 г. банками выдано 1,4 трлн. руб. льготных кредитов на строительство и приобретение жилья, или 70% от запланированного на год. [16]

РИСУНОК 6. НАПРАВЛЕНИЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ (НА 01.10.2007). ИСТОЧНИК: [16]

Одним из направлений, по которому в последнее время развивается потребительское кредитование, стало совершенствование банками процедур выдачи кредитов, сокращение времени анализа кредитной заявки и выдачи кредита, внедрение скоринга. В частности, с целью упрощения процедуры выдачи кредита банки проводят работу по созданию собственной единой базы кредитополучателей и поручителей, внедряют в практику обслуживание клиентов по принципу “одного окна”. Заявительный принцип “одного окна” внедрен ОАО “АСБ Беларусбанк” во всех подведомственных филиалах при предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилья. Ряд банков упростили процедуру оформления кредитного договора, исключив необходимость заключения договоров поручительства или договоров залога. Способом обеспечения исполнения обязательства по кредиту на потребительские цели принята неустойка. Благодаря этому рассмотрение пакета документов производится банком в течение одного дня. Кроме того, широко практикуется выдача кредитов путем их зачисления на банковскую пластиковую карточку или овердрафтное кредитование по карт-счету. Кредитование под неустойку с использованием банковской пластиковой карточки существенно ускоряет процесс получения кредита. При этом банки контролируют риски через установление лимитов задолженности по кредиту, связанных с уровнем публичных доходов заемщика и его кредитной историей.

РИСУНОК 7. КОНЦЕНТРАЦИЯ НА РЫНКЕ КРЕДИТОВ РБ В 2005 Г ИСТОЧНИК: [20]

Лидирующие позиции на рынке кредитных услуг населению занимает ОАО “АСБ Беларусбанк” — более 70% от общего объема кредитной задолженности по республике. Это обусловлено исторически сложившейся специализацией банка на работе с населением, а также предоставлением физическим лицам льготных кредитов на строительство и приобретение жилья. Другим лидирующим банком на данном сегменте банковского рынка является “Приорбанк” ОАО, доля которого в общем объеме кредитной задолженности составляет 8,5%; еще у одного банка — ОАО “Белагропромбанк” — удельный вес составил 3,7%. (для сравнения за 2005 г. см рисунок 7)

Высокая концентрация таких кредитов в системообразующих банках является следствием слабости институциональной инфраструктуры других банков республики. Они имеют незначительное количество пунктов обслуживания физических лиц, которые размещаются, как правило, в Минске и некоторых областных центрах.

Поэтому сегодня одним из основных направлений развития потребительского кредитования для средних и малых банков является создание центров обслуживания физических лиц и расширение сети электронных коммуникаций. Вместе с тем в 2007 г. следует отметить активизацию работы белорусских банков (несистемообразующих) по кредитованию населения. Их доля в общем объеме кредитной задолженности населения увеличилась с 6,9% (на начало 2007 г.) до 11,2% (на 01.10.2007).

В числе важных направлений развития потребительского кредитования — развитие конкуренции банков в области процентной политики, которая ведет к сокращению стоимости потребительского кредитования (рисунок 8)

Таким образом, можно констатировать, что в Беларуси фаза накопления денежных средств физическими лицами сменилась фазой роста потребления ими материальных благ, в том числе и за счет кредитов банков. С точки зрения банковской деятельности, активное расширение кредитования физических лиц, с одной стороны, свидетельствует о возросшей диверсификации банковского кредитного дела в республике. С другой — быстрое сокращение разрыва между привлеченными от физических лиц средствами и выданными им кредитами указывает на то, что уже в ближайшем будущем банки не смогут рассчитывать только на сбережения населения в качестве источника финансирования других секторов экономики и им придется менять стратегию формирования ресурсной базы.

Именно поэтому для отечественных банков существенно актуализируется вопрос привлечения иностранных кредитных ресурсов и капиталов. При сохранении имеющихся темпов роста экономики следует ожидать ускорения проникновения иностранного капитала в банковский сектор экономики Беларуси, что повлияет на изменение позиций банков на сегменте кредитных услуг физическим лицам.

Если рассматривать другие банковские услуги — по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с ценными бумагами, драгоценными металлами и драгоценными камнями, можно отметить следующее. В настоящее время при осуществлении банками расчетных операций с физическими лицами применяются современные информационные технологии. В частности, при представлении платежных инструкций в банк кроме бумажных носителей все чаще используются возможности передачи документов в электронном виде посредством сети Интернет (Интернет-банкинг) и мобильной связи (СМС-банкинг).

Одну из лидирующих позиций при осуществлении расчетно-кассовых операций занимают банковские пластиковые карточки, которые стали универсальным финансовым инструментом, интегрирующим воедино расчетные, депозитные и кредитные услуги банков.

Так, на 01.10.2007 эмитировано 4,5 млн. карточек международных и внутренних систем расчетов, функционируют 1772 банкомата, 1202 инфокиоска, 5401 платежный терминал в пунктах выдачи наличных денег и 8098 терминалов, установленных в предприятиях торговли (сервиса) [17]. Набор предоставляемых услуг тем или иным банком держателям пластиковых карточек зависит от степени технической оснащенности и проводимой банком политики на этом сегменте рынка.

За последние 5 лет эмиссия банковских карточек возросла в 16,2 раза, количество установленных банкоматов – в 6,9 раза, количество предприятий торговли (сервиса), принимающих карточки при оплатереализуемых товаров (услуг), – в 3,3 раза. В настоящее время в среднем каждый третий гражданин республики имеет карт-счет в банке и возможность распоряжаться им с использованием карточки [18].

Расширяется система расчетов в рамках Единого расчетного и информационного пространства (ЕРИП), базирующаяся на принципе оплаты за услуги по технологии единого лицевого счета, что дает возможность оплачивать услуги различных поставщиков в любом подразделении банковской системы (примером может служить группа “СБС” — система банковского самообслуживания, включающая ОАО “Белвнешэкономбанк”, ОАО “Технобанк”, ЗАО “Межторгбанк”, ОАО “ Банк Москва — Минск” и ЗАО “БелСвиссБанк”).

Кроме того, активно развиваются системы платежей с использованием электронных денег EasyPay, Берлио и WebMoney.

Валютно-обменные операции. Сегодня в Беларуси функционируют более 3 тыс. пунктов обмена валют, в которых совершаются валютно-обменные операции с 22 иностранными валютами. Основная часть операций на рынке наличной иностранной валюты (около 80%) осуществляется в долларах США.

Пока операции с ценными бумагами для физических лиц занимают незначительный удельный вес, но с развитием рынка ценных бумаг в последующем их доля будет увеличиваться. Так, некоторые банки в качестве одного из инструментов привлечения денежных средств населения используют сберегательные сертификаты, объем выпуска которых на 01.10.2007 составил 20,6 млрд. руб., или 0,2% от общего объема привлеченных в банковскую систему средств физических лиц. [18]

Среди развивающихся направлений розничного банковского бизнеса — операции с драгоценными металлами и драгоценными камнями. Активизировалось такое направление розничного банковского бизнеса, как операции купли-продажи мерных слитков золота, серебра и платины, памятных и юбилейных монет Национального банка. На 01.10.2007 лицензии Национального банка на совершение операций с драгоценными металлами и драгоценными камнями имели семь банков: ОАО “Белагропромбанк”, ОАО “Белинвестбанк”, ОАО “АСБ Беларусбанк”, ОАО “Белпромстройбанк”, ОАО “Белвнешэкономбанк”, ОАО “Белгазпромбанк” и ЗАО “Трастбанк”. За 9 месяцев 2007 г. ими продано 6 кг платины, 305 кг серебра и 487 кг золота. [17]

В целях активизации работы по привлечению денежных средств населения в банковскую систему, расширению спектра банковских услуг банки уделяли внимание рекламному сопровождению процесса оказания розничных банковских услуг (приложение 6). Наряду с традиционными способами информирования клиентов о банковских услугах (телевидение, радио, газеты, рекламные буклеты и наружная реклама) применялись мультимедийные средства (Интернет, видеоэкраны, информационные агентства и др.). Большинством банков созданы и функционируют в актуальном режиме с постоянным информационным наполнением веб-сайты в сети Интернет.

Помимо этого, на качественно новом уровне развивается справочно-информационное консультирование по оказываемым банковским услугам. В банках (например, “Приорбанк” ОАО, ЗАО АКБ “Белросбанк”, ЗАО “Трастбанк”) созданы и действуют Call-центры, специализирующиеся только на обслуживании клиентов по телефону. Данные центры, как правило, укомплектованы специально подготовленными высококвалифицированными операторами банка, предоставляющими клиенту необходимую информацию по различным вопросам банковского обслуживания: справочные сведения по оформлению всех видов кредитов для физических лиц, депозитам, открытию счетов, переводам и перечню совершаемых операций. Во многих белорусских банках выделены специальные справочные телефонные номера для получения клиентами информации по комплексу предоставляемых ими услуг. Например, в ОАО “Белагропромбанк” создан Контакт-центр, осуществляющий телефонное консультирование физических лиц.

Для максимального облегчения доступа к услугам этого центра звонки могут совершаться на единый бесплатный республиканский, городской или номер мобильных операторов (при этом все консультации населению бесплатные).

Сегодня банки проводят активную работу по комплексному обслуживанию клиентов. Создаются и внедряются пакетные продукты, состоящие из набора различных банковских инструментов. Развитие комплексного обслуживания населения в январе — сентябре 2007 г. осуществлялось посредством реализации принципа “одного окна”. Продолжается работа банков по автоматизации процессов.

За счет внедрения программного обеспечения по централизации базы данных клиентов — физических лиц банки предоставляли клиентам возможность осуществлять операции по своим счетам (в пределах одного банка) вне зависимости от территориальной принадлежности счета (например, ОАО “АСБ Беларусбанк”, ОАО “Белагропромбанк”, ОАО “Белпромстройбанк”, ОАО “Банк Москва — Минск”). А в целях определения перспективы спроса на те или иные банковские продукты банки широко практикуют проведение не только собственными силами, но и с участием исследовательских организаций социологических опросов, различных маркетинговых исследований. [30]

Несмотря на то, что все белорусские банки универсальны и спектр оказываемых ими услуг ориентирован на широкий круг потенциальных клиентов, при разработке новых продуктов банки все-таки ориентируются на интересы определенного сегмента клиентуры. Используя результаты социологических опросов и маркетинговых исследований, банки определяют “портрет” своих клиентов, выделяют группу пользователей услугами. Такая работа проводится всеми системообразующими банками (например, в 2006 г. ОАО “Белагропромбанк” провел социологическое исследование с привлечением аналитического центра “ECOOM”).

Наряду с традиционными для банковского сектора направлениями работы на рынке розничных услуг (привлечение денежных средств населения, кредитование, валютно-обменные операции, расчетно-кассовое обслуживание) банки перешли к предоставлению своим клиентам комплексных услуг и продуктов. В республике активно стало развиваться кредитование населения, особенно потребительское. Банки совместно с торговыми организациями начали широко внедрять кредитные проекты по продаже товаров в кредит, а также новые технологии по экспресс-кредитованию. В результате объем кредитной задолженности физических лиц с 1 января 2001 г. по 1 января 2006 г. увеличился в 24 раза и составил 3,3 трлн. рублей, а объем потребительского кредитования за этот период возрос в 103,1 раза. Если на начало 2001 года потребительские кредиты составляли 8,8 процента в общем объеме кредитной задолженности физических лиц, то на 1 января 2006 г. – уже 37,7 процента. [7]

На 1 января 2008 г. средства физических лиц составили 10,62 трлн. рублей, или 25,5 процента пассивов банковского сектора (приложение 1.7), увеличившись за отчетный год на 2,81 трлн. рублей (на 35,9 процента). Почти весь их объем (99,5 процента) представлен в форме депозитов. Депозиты физических лиц за 2007 год выросли на 2,75 трлн. рублей (на 35,2 процента), в том числе рублевые – на 1,45 трлн. рублей (на 27,1 процента), валютные – на 600,3 млн. долларов США (на 51,8 процента). Несмотря на значительный рост депозитов в иностранной валюте, связанный с возрастанием инфляционных и девальвационных ожиданий населения, сложившихся в конце 2006 года – начале 2007 года, в структуре депозитов физических лиц сохранилось преобладание средств в национальной валюте (64,2 процента). В составе средств физических лиц опережающими темпами увеличивался объем сберегательных сертификатов (в 5,5 раза) [18].

Увеличению средств населения, размещенных в банках, способствовали позитивная динамика денежных доходов населения, расширение перечня банковских операций и услуг, повышение их качества, а также поддержание реальной процентной ставки по срочным и условным рублевым и валютным депозитам физических лиц на положительном уровне и обеспечение стабильности курса белорусского рубля. С учетом интересов клиентов банки расширяли практику комплексного обслуживания, предлагали большой спектр вкладов с новыми условиями: возможностью досрочного снятия денежных средств без потери процентов, пополнения вклада, получения дополнительного дохода по достижении оговоренного срока и другими.

Получили дальнейшее развитие Интернет-банкинг и мобильный банкинг. Ряд банков открыли у себя службы обработки телефонных звонков, контакт-центры, работа которых позволяет оперативно осуществлять дистанционное обслуживание клиентов. Развивалась кооперация банков по совместному использованию сети посттерминалов и банкоматов для расширения безналичных расчетов посредством банковских пластиковых карточек.

Значительно активизировался процесс предоставления банками своим клиентам новых современных видов услуг при осуществлении расчетов. Стали разрабатываться и внедряться банковские Интернет-услуги, услуги, оказываемые посредством инфокиосков и мобильной связи. Начиная с 2005 года идет процесс формирования единого расчетного и информационного пространства по оплате услуг населению через банки и небанковские кредитно-финансовые организации, организации почтовой и электрической связи, что позволяет реализовать принцип ”одно окно“ при обслуживании клиентов.

Рассмотрим еще раз такие виды операций, проводимые банками, как операции банка по привлечению средств в депозиты и операции по кредитованию индивидуальных заемщиков, т.к. они являются наиболее важными и доминирующими на рынке банковских услуг Республики Беларусь.

Операции банка по привлечению средств в депозиты. Коммерческие банки выполняют различные операции по обслуживанию своих клиентов. Все операции коммерческих банков обычно делят на три группы [14]:

1. пассивные операции - это операции, посредством которых банки формируют свои ресурсы для проведения кредитных и других активных операций. К ним относятся: привлечение на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан, предприятий, организаций, выпуск ценных бумаг, займы, полученные из других банков и т.д.

2. активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы. К ним относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций, предоставление потребительских кредитов населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средствами банка в хозяйственной деятельности предприятий, займы, предоставляемые другим банкам.

3. активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Различают комиссионно-расчетные операции, связанные с осуществлением внутренних и международных расчетов, а также торгово-комиссионные или продажа банкам по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и т.д.

Для коммерческих банков вклады - главный вид пассивов, а, следовательно, и важный ресурс для проведения активных кредитных операций. За счет заемных средств, например, формируется почти 93 общей суммы активов коммерческих банков США. От характера, депозитов зависят виды ссудных операций, а соответственно, и размеры доходов банков.

Сбережения населения составляют отдельную группу ресурсов банков. Общая основа оседания денег у населения как сбережений заключается в том что, распоряжаясь своими доходами, граждане соответственно потребностям могут отсрочить расходование денег на какой-либо промежуток времени. Принадлежащая населению масса стоимости, пока она не превратилась из денежной Формы в предметы личного потребления остается временно в распоряжении банка. Возврат этих средств, предоставляемых населением в качестве кредита государству или банку, происходит, по мере того как граждане используют свои денежные средства на покупку товаров и оплату услуг. Параллельно с использованием денежных сбережений одними гражданами образуются новые сбережения другими. Поэтому общая сумма денежных средств населения, которой могут распоряжаться банки в качестве кредитного ресурса, не только не уменьшаются, но и как правило, систематически возрастает.

В зависимости от срока помещения средств во вклады в банки депозиты делятся на вклады до востребования и срочные вклады, разностью которые являются сберегательные вклады. Вклады до востребования могут быть изъяты в любое время без предварительного уведомления банка клиентом, проценты по ним не выплачиваются, по клиентам они выгодны, поскольку позволяют производить расчеты с помощью чеков в любое время с юридическими и физическими лицами без использования наличных денег.

В отличие от вкладов до востребования срочные и сберегательные вклады помещают в банки на определенный срок и приносят доход вкладчикам, обычно зависящий от длительности хранения средств на банковских счетах. Срочные вклады могут быть изъяты только в соответствии со сроком хранения, в противном случае клиент лишается повышенных процентов или уплачивает банку штраф. Такие вклады банку выгодны, поскольку, используя депозиты вкладчиков в качестве ресурса, он может более свободно маневрировать ими, чем средствами во вкладах до востребования.

Клиенты большинства банков не отличаются особой приверженностью к одному банку и легко переходят на обслуживание в другие банки. Требуют дополнительного развития и продвижения как торговые марки и бренды банков, так и отдельные услуги.

Следствием небольшого размера белорусских банков является высокая концентрация кредитного портфеля и ресурсной базы, поскольку размер капитала и совокупных активов таких банков не позволяет им удовлетворять значительные финансовые потребности крупнейших промышленных предприятий страны.

Операции по кредитованию индивидуальных заемщиков. Активными операциями называются операции банков по размещению имеющихся в их распоряжении ресурсов. Важнейшими активными операциями банков являются операции по кредитованию предприятий, организаций и частных лиц.

Основным направлением размещения средств банков являются кредиты субъектам хозяйствования - резидентам. По состоянию на 1 января 2008 г. доля требований к субъектам хозяйствования в структуре активов банков составила 53,6 процента (годом ранее - 52,7 процента). [18]

При этом за 2007 г. их объем увеличился на 7 052,5 млрд. рублей, или на 46,1 процента до 22 335,9 млрд. рублей. Значительный объем средств направлялся также на кредитование физических лиц. [18]

Объем требований банков к физическим лицам увеличился с 5 449,6 млрд. рублей до 8 075,2 млрд. рублей, или на 48,2 процента. Удельный вес требований к физическим лицам в совокупных активах банковского сектора увеличился с 19 до 19,4 процента. [17]

В 2007 году банковская система полностью удовлетворяла предъявляемый экономикой спрос на кредиты. Темпы наращивания кредитования существенно опережали темпы роста ВВП. Так, прирост требований банков к экономике в белорусских рублях и иностранной валюте в реальном выражении в среднем за 2007 год по отношению к 2006 году составил 35 процентов (в белорусских рублях - 29,5 процента) при увеличении реального ВВП на 8,2 процента. [18]

В 2007 году сохранились высокие темпы роста требований и кредитов банков к экономике. При этом на 1 января 2008 г. доля долгосрочных кредитных вложений банков составила 75,7 процента в общей сумме кредитных вложений банков. [18]

В настоящее время банковские ссуды классифицируются по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектом кредитования, объему и т. д. [14]

По видам обеспечения ссуды подразделяются на:

обеспеченные

необеспеченные, или бланковые.

Обеспечением ссуд могут выступать: залог, гарантии, поручительства, страхование. В качестве их могут выступать различные виды активов.

Классификацию ссуд можно продолжить в зависимости от сроков их погашения. По срокам погашения ссуды делятся на краткосрочные и долгосрочные. К первой группе относятся обычно ссуды, предоставляемые сроком до 1 года. Для коммерческих банков нашей страны в современных условиях это наиболее предпочтительный вид ссуд.

Краткосрочную ссуду модно оформить на определенный срок, в пределах года или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время.

Долгосрочные ссуды, сроком выше 1 года, носят сегодня исключительно редкий характер.

По методу погашения ссуды делят на:

ссуды, погашенные единовременно (основной долг по ссуде погашается на одну конечную дату),

ссуды, погашающиеся в рассрочку (периодичное погашение основной суммы долга. Ссуды могут погашаться периодически равномерными и неравномерными платежами. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгодно, чтобы ссуда погасилась периодически в течении всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность).

По методу взимания процентов ссуды классифицируются следующим образом:

ссуды с удержанием процентов в момент предоставления ссуды

ссуды с уплатой процентов в момент погашения кредита

ссуды с уплатой процентов равными взносами на протяжении всего срока пользования.

По направлениям использования потребительские ссуды в Республике Беларусь подразделяются на:

кредиты на неотложные нужды,

кредиты под залог ценных бумаг,

кредиты на строительство и приобретение жилья,

кредиты на капитальный ремонт жилых домов, их газификацию и присоединения к сетям водоснабжения и канализации.

ссуды на строительство надворных построек для содержания скота и птицы и приобретения средств малой механизации для выполнения работ в личном подсобном хозяйстве (гражданам, проживающим в сельской местности).

На данном сегменте наблюдается снижение доминирующей роли АСБ “Беларусбанк” в связи с развитием розничных банковских услуг и увеличением активности других банков.

Доля кредитов реальному сектору экономики и сектору домашних хозяйств в активах банковского сектора неуклонно возрастает и составила к ачалу 2006 года 64,5 процента (к началу 2001 года – 59,4 процента). [15]

При этом доля кредитов населению в активах банковского сектора увеличилась с 5,4 до 16,1 процента, что обусловлено как активизацией процессов потребительского кредитования и кредитования жилищного строительства, так и повышением платежеспособного спроса физических лиц на банковские услуги. Снижение удельного веса банковских кредитов реальному сектору экономики с 54 процентов до 48,4 процента было вызвано недостаточной кредитоспособностью предприятий и уменьшением доли средств предприятий в ресурсной базе банков.

Опережающий по сравнению с темпами роста экономики рост активов банковского сектора позволил увеличить их отношение к ВВП на конец 2007 года до 43,4 процента против 36,6 процента на начало 2007 года.

Наиболее существенные изменения в активах банков в отчетном году (2007) произошли за счет [16]:

увеличения на 1,3 процентного пункта удельного веса требований банков к экономике. Данный показатель на 1 января 2008 г. сформировался на уровне 73 процентов, в том числе кредиты экономике возросли на 1,7 процентного пункта и достигли 69,5 процента. При этом в активах банковского сектора основной удельный вес (53,6 процента) составили требования к юридическим лицам, объем которых за 2007 год возрос на 7,05 трлн. рублей (на 46,1 процента), до 22,34 трлн. рублей;

сокращения на 2,8 процентного пункта удельного веса требований к Правительству, органам местного управления;

снижения на 1,4 процентного пункта доли денежных средств, размещенных в банках и Национальном банке;

повышения на 3,2 процентного пункта удельного веса средств, размещенных у нерезидентов.

Расширяя объемы кредитования субъектов хозяйствования и населения, банковская система способствует поддержанию высоких темпов экономического роста.

Уровень рентабельности собственного капитала банковского сектора в 2001 – 2005 годах в целом составил от 5,6 до 8,4 процента, по итогам 2005 года – 6,8 процента. Рентабельность активов составляла от 0,8 процента (по итогам 2001 года) до 1,6 процента (по итогам 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15]

ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ

Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение доли услуг в ВВП страны повысит экономическую защищенность государства от промышленных шоков и, соответственно, сократит энергетическую зависимость национальной экономики, поскольку основными потребителями энергии выступают именно промышленные предприятия. Активизация финансовых услуг должна создать климат для изменения отношения потребителей к услугам в Беларуси и их динамичного развития. При этом сами финансовые услуги должны питаться резервными источниками всех отраслей сферы услуг.

Финансовые услуги в Республике Беларусь находятся на этапе становления и обладают резервами, которые позволят увеличить долю данной отрасли услуг в ВВП в десятки раз. Более того, финансовые услуги могут способствовать развитию всей сферы услуг и обеспечат преодоление препятствий, сдерживающих развитие многих отраслей. Так, для решения проблемы учета в сфере услуг, а также для обеспечения количественного и качественного роста финансовых услуг предлагается проведение следующих мероприятий.

Требуется создание полноценной и надежной финансово-банковской инфраструктуры для обслуживания функционирования сферы услуг. Необходимо максимально увеличить безналичный оборот в сфере услуг вплоть до 100 процентов. Для достижения этой цели потребуется широкомасштабное использование безналичных расчетов во всех точках торговли услугами. Полученная банками информация о проведении операций по торговле услугами может быть использована в системе учета, а также налоговыми органами.

Безналичный оборот выгоден для банковской системы, которая будет использовать временно свободные средства населения, находящиеся на пластиковых карточках. Расширение безналичного оборота в сфере услуг, сопровождающееся увеличением номенклатуры банковских услуг, будет способствовать развитию таких отраслей, как телефонная связь, почта и Интернет. Широкое использование возможностей получения информации о проведенных операциях по пластиковым карточкам по почте, телефону и через Интернет расширит количество услуг, предоставляемых данными видами связи.

Целесообразно активизировать экспорт финансовых услуг. Экспорт банковских и страховых услуг возможен несколькими путями. В первую очередь — через открытие филиалов и представительств белорусских банков и страховых компаний за рубежом для привлечения средств и перевод их в Республику Беларусь и инвестирование их в национальную экономику. Наиболее перспективным видится открытие белорусских банковских филиалов в странах СНГ и Китае. Во вторую очередь — через расширение зарубежной клиентуры белорусских банковских и страховых услуг внутри страны. Данная возможность является наиболее реальной ввиду реализации процесса вступления Беларуси в ВТО, который в конечном итоге предполагает либерализацию внешнефинансовых отношений.

Экспорт является резервом роста не только финансовых услуг, но и других отраслей данной сферы. В настоящее время экспорт услуг в Республике Беларусь, так же, как и импорт, находится на достаточно низком уровне, обладая значительным потенциалом для роста.

Ежегодный прирост экспорта услуг в 2000—2005 годах из Беларуси составлял 16 процентов, что ниже, чем в среднем в России, Украине и Казахстане, но выше, чем в иных странах СНГ. В аналогичной динамике находится развитие импорта услуг в Республике Беларусь. [15]

География размещения экспорта белорусских услуг может быть достаточно обширной, но упорядоченной. Целесообразно экспортировать услуги в страны, в которых рынки уже достаточно освоены белорусскими товаропроизводителями. В первую очередь необходимо рассмотреть возможность экспорта в Россию, Азербайджан, Казахстан, Украину и другие страны СНГ, затем в Великобританию, Голландию, Германию.

Экспорт услуг в форме открытия предприятий по предоставлению услуг за рубежом может выражаться в пассивной и активной формах. Пассивная форма предполагает заключение двусторонних инвестиционных соглашений и соглашений об избежание двойного налогообложения. Более сложной является активная форма продвижения прямых инвестиций, предполагающая создание соответствующей сетевой инфраструктуры, специальных рекламных агентств, секретарских компаний по поиску партнеров, консалтинговых и представительских структур, финансово-кредитных учреждений, страховых компаний. На этапе становления белорусских предприятий за рубежом возможна финансовая поддержка как иностранного государства, так и Республики Беларусь. Многие страны с переходной экономикой занимаются соответствующей практикой. Например, экспортно-импортный банк Чехии реализует программы инвестиционных гарантий для чешских инвесторов. Корпорация по гарантии экспортных кредитов в Венгрии предоставляет услуги по страхованию политических рисков в странах, в которые инвестируют венгерские компании. Экспортная корпорация в Словении страхует долгосрочные инвестиции (от 3 до 15 лет) в объеме до 90 процентов от различных экономических и неэкономических рисков (война, введение торговых и валютных ограничений, экологические катастрофы). [26]

Стратегическими целями развития банковской системы Республики Беларусь являются повышение устойчивости и эффективности функционирования банковского сектора, рост потенциала и совершенствование состава банковских инструментов адекватно растущим потребностям экономики и населения. [18]

Стимулирование конкуренции на рынке банковских услуг. В зависимости от используемых методов различают ценовую и неценовую конкуренции. Ценовая конкуренция осуществляется путем изменения цен (как правило, снижения) на предлагаемые товары и услуги открытым путем (фирмы широко оповещают потребителей о снижении цен на свои товары и услуги) и в скрытом виде (выпускают новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало).

Региональная конкуренция позволит белорусским компаниям сформироваться за рубежом, окрепнуть, получить навыки и опыт для конкурентной борьбы на более развитых и требовательных европейских рынках.

Неценовая конкуренция основана на улучшении качественных характеристик товара и проведении целенаправленной политики дифференциации продукта (включая рекламу и меры по стимулированию сбыта). Цель применения неценовых методов конкуренции — формирование устойчивых потребительских предпочтений. Особенностью банковского дела является то, что банковские услуги и продукты легко воспроизводимы конкурентами (патентная защита на банковские услуги и продукты не распространяется), в результате чего большинство банков предлагают более или менее одинаковый набор услуг. В то же время банк может осуществить дифференциацию своих продуктов и услуг посредством улучшения качества обслуживания. Высокая роль качества обусловлена его непосредственной взаимосвязью с рентабельностью финансово-кредитного института, поскольку улучшение качества привлекает клиентов и способствует увеличению объемов реализуемых банковских продуктов и услуг, что выражается в увеличении прибыли и снижении издержек. По данным американских экономистов, дружелюбие и квалифицированное обслуживание является основным критерием выбора банка для большого числа потребителей [8].

Повышение квалификации работников и улучшение качества предоставляемых услуг на банковском рынке услуг. Для самого банка качественный уровень работы определяют скорость внутренних рабочих процессов, уровень издержек на исправление ошибок, эффективность рабочих процессов, уровень мотивации работников, производительность труда, степень кредитного риска, соотносительные с уровнем затрат на создание банковских продуктов и оказание банковских услуг. С точки зрения клиентов, критериями качества банковского обслуживания являются скорость обслуживания, срочность осуществления операций, наличие ошибок и неточностей, время работы банка, качество консультирования (глубина, активный или пассивный характер), личностная сторона отношений с банком и др. Уровень качества банковских продуктов и услуг клиенты сопоставляют с их ценами.

Профессионализм менеджеров (сотрудников) банка. Нет необходимости доказывать, что высокое качество банковских продуктов и услуг не может быть достигнуто без надлежащего профессионализма работников банка, и, прежде всего, менеджеров высшего (управленческого) звена. Достижение необходимого уровня профессионализма менеджеров и его поддержание в определенной мере зависят от образования и систематического повышения квалификации. В настоящее время не приходится жаловаться на отсутствие в Беларуси образовательной базы для подготовки профессиональных банкиров. Обучение банковскому делу ведется в ряде высших учебных заведений. Появляются условия для самообразования, так как отсутствует дефицит качественной учебной литературы по теории и практике банковского дела. Наличие компетентных сотрудников в фирме (банке) создает условия, когда “сначала убеждаются, что нужные люди — на борту (а ненужные — на берегу), а уж потом решают, куда плыть”.

Также следует отметить, что для того чтобы стать профессиональным менеджером, надо не только усвоить необходимые знания, но и уметь их применять.