Контрольная работа: Пассивные операции коммерческих банков

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

УФИМСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ЭКОНОМИКИ И

СЕРВИСА

Кафедра "Финансы и банковское дело"

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

"Деньги, Кредит, Банки"

на тему:

"Пассивные операции коммерческих банков"

Выполнила:

Проверила: Павлова Н.Ю.

УФА – 2010 г.

Содержание

Введение

1. Структура и общая характеристика пассивных операций банков

1.1 Собственные ресурсы банка

1.2 Привлеченные средства банка

1.3 Внедепозитные операции коммерческих банков

2. Банковский кризис в России: причины, последствия кризиса банковской системы

Заключение

Введение

Согласно ст.1 Федерального Закона (далее ФЗ) №359-1 "О банках и банковской деятельности", банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы - Банке России. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемые для осуществления активных операций.

Пассивные операции коммерческого банка - это операции, посредством которых формируются банковские ресурсы. Они делятся на собственные и привлеченные. Большое значение имеют пассивные операции, в результате которых образуется собственный капитал банка. Наличие этого капитала служит основанием для привлечения чужих средств. Основными источниками собственного капитала являются: акционерный, резервный капитал и нераспределенная прибыль.

В условиях мирового финансово кризиса и неустойчивого экономического положения, в следствие которого именно банковская система пострадала первой, деятельность коммерческих банков, их банкротства или же, напротив, умение оставаться на плаву благодаря своему мастерству манипулирования финансовыми потоками играют решающую роль при выборе банка физическими и юридическими лицами для наиболее эффективного и безопасного хранения и приумножения своих сбережений.

Все изложенное объясняет актуальность выбранной темы: пассивные операции коммерческих банков, которая и будет рассмотрена мной в данной контрольной работе.

1. Структура и общая характеристика пассивных операций банков

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

а) взносы в уставный фонд (продажа паев и акций первым владельцам);

б) отчисления от прибыли банка на формирование или увеличение фондов;

в) депозитные операции (средства, получаемые от клиентов);

г) внедепозитные операции.

Пассивные операций позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций (а, б) формируется первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы (в, г) пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

1.1 Собственные ресурсы банка

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Значение собственных ресурсов банка прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Структура собственных средств разных банков неоднородна. Они включают: уставный капитал; добавочный капитал; резервный фонд, фонды специального назначения и др., а также нераспределенную прибыль.

Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.

Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственного капитала.

Оперативная функция - обеспечение финансовой основы деятельности банка - является второстепенной, т.к основными ресурсами для активных операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка.

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика. Таким образом, собственный капитал банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. В виде акционерного (паевого) капитала он необходим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу.

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала, или капитала второго уровня.

В частности, в составе источников основного капитала банка выделяются:

уставный капитал акционерного коммерческого банка в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

уставный капитал коммерческого банка, созданного в форме общества с ограниченной ответственностью;

фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года (на основании данных, подтвержденных аудиторской организацией);

эмиссионный доход банка, созданного в форме акционерного общества;

эмиссионный доход банка, созданного в форме общества с ограниченной ответственностью;

прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, т.е. нераспределенная прибыль;

часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

В состав основного капитала включаются фонды, использование которых не уменьшает величины имущества банка.

Источниками дополнительного капитала банка являются:

прирост стоимости имущества за счет переоценки;

часть резерва на возможные потери по ссудам;

фонды, сформированные в текущем году, прибыль текущего года;

субординированные кредиты;

привилегированные акции с кумулятивным элементом. Может быть включена в состав дополнительного капитала прибыль прошлого года до аудиторского подтверждения.

Основным элементом собственных средств банка является уставной фонд (капитал). Уставный капитал - это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей (в ред. Федеральных законов от 03.05.2006 N 60-ФЗ, от 28.02.2009 N 28-ФЗ).

Уставный капитал, образуя ядро собственного капитала, играет значительную роль в деятельности коммерческого банка. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредиторов банка, и служит обеспечением его обязательств. Именно он позволяет коммерческому банку продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка для финансирования таких затрат резервных фондов окажется недостаточно. Банковские аналитики исходят из того, что банк в отличие от других коммерческих предприятий сохраняет свою платежеспособность до тех пор, пока остается нетронутым его уставный капитал.

Коммерческие банки в ходе своей деятельности по мере накопления прибыли создают за счет нее другой источник собственного капитала коммерческого банка - различные фонды: резервный фонд, фонды специального назначения, фонды накопления и др. Указанные фонды включаются в состав основного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией.

Создаваемый в обязательном порядке резервный фонд предназначен для покрытия убытков и возмещения потерь, возникающих в результате текущей деятельности банка, и служит, таким образом, обеспечением стабильной работы банка. Резервный фонд банка не может составлять менее 15% величины его уставного капитала.

Фонды специального назначения и фонды накопления призваны обеспечить производственное и социальное развитие самого банка. В соответствии с целевым назначением они используются на приобретение новых мощностей (оборудования, вычислительной техники, компьютеров и т.п.) в период роста банка, т.е. выполняют оперативную функцию собственного капитала банка, а также направляются на социальное развитие коллектива, материальное поощрение работников банка, выплату пособий и другие цели.

Особую составную часть собственного капитала банка представляют собой страховые резервы, образуемые банком для поддержания устойчивого функционирования коммерческого банка в ходе совершения конкретных операций. Это резерв под обесценение вложений в ценные бумаги и резерв на возможные потери по ссудам. Формирование таких резервов носит обязательный характер и находится под жестким контролем Банка России.

Эффективность функционирования собственного капитала банка во многом зависит от количества и качества тех компонентов, которые формируют состав его источников.

Размер капитала (собственных средств) банка имеет исключительно важное значение для его деятельности. Чем больше размер капитала банка, тем выше уверенность его вкладчиков, кредиторов и клиентов, поскольку при этом повышается его надежность. Капитал банка является резервом для адекватных действий в неожиданно возникающих непредвиденных обстоятельствах, позволяющих избежать неплатежеспособности в процессе приспособления к работе в изменяющихся условиях, или, иначе говоря, источником финансирования в случае финансовых трудностей. Капитал банков служит основой (капитальной базой) для установления регулирующими органами нормативов, определяющих контролируемые показатели их деятельности, в том числе показатели ликвидности.

1.2 Привлеченные средства банка

Привлеченные средства коммерческих банков покрывают по различным оценкам от 70% до 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Структура привлеченных средств зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

депозиты физических лиц;

депозиты юридических лиц;

другие привлеченные средства

Основную часть привлеченных средств коммерческого банка составляют депозиты, то есть денежные средства, которые клиенты вносят в банк и которые в процессе осуществления банковских операций находятся определенное время на счетах в банке.

Депозитные услуги, связанные с хранением свободных денежных средств клиентов на банковских счетах с условием начисления определенных процентов на них, являются одними из старейших, традиционных банковских услуг. Депозит - это форма выражения кредитных отношений банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование. "Депозит" в переводе с латинского - вещь, отданная на хранение, и, следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Существуют различные и нередко противоположные точки зрения по вопросу депозитов и применению депозитных счетов в банковской практике. Под депозитом в мировой банковской практике понимаются денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные или банковские учреждения.

В российской банковской практике используются другие понятия депозита. Так, Гражданский Кодекс РФ в статье 834 определяет депозит через договор банковского вклада (депозита), где банк, принявший от вкладчика денежную сумму, обязуется по договору возвратить сумму вклада и выплатить проценты.

Наиболее емким будет следующее понятие: депозиты представляют собой определенные суммы денежных средств, которые субъекты депозитных операций - физические и юридические лица - вносят в банк на депозитный счет либо на конкретный срок, либо до востребования.

Таким образом, депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Депозитные счета бывают самыми разнообразными, и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

депозиты юридических лиц (предприятий, организаций, банков и т.д.);

депозиты физических лиц.

В свою очередь, депозиты как юридических лиц, так и физических лиц по форме изъятия подразделяются на:

депозиты до востребования (обязательства, не имеющие конкретного срока);

срочные депозиты (обязательства, имеющие определенный срок);

условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Депозиты до востребования представлены средствами на различных банковских счетах, которые их владельцы (юридические и физические лица) могут получить по первому требованию путем выписки денежных и расчетных документов (счета "on call" в мировой практике). К депозитам до востребования в отечественной практике относят:

средства, находящиеся на расчетных, текущих счетах предприятии и организаций

средства фондов различного назначения

средства в расчетах

остатки средств на корреспондентских счетах других банков

средства во вкладах до востребования физических лиц

сберегательные вклады

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Как правило, депозиты до востребования являются самым дешевым источником образования банковских ресурсов. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов. Поэтому по остаткам на счетах до востребования банки уплачивают самые минимальные процентные ставки.

Открытие и обслуживание всех видов счетов до востребования предусматривает составление и оформление между банком и клиентом соответствующего договора. Если счет открывается физическому лицу, то данный договор называется договором банковского вклада до востребования. Для расчетных и текущих счетов юридических лиц предусматривается заключение договора банковского счета. Оба договора являются публичными и стандартными для всех клиентов банка. При этом заключение договора банковского вклада осуществляется сотрудниками операционных подразделений банка, а договора банковского счета - сотрудниками управления пассивных операций и клиентского отдела банка.

Вклады до востребования размещаются в банках на различных счетах, открываемых клиентам. Они предназначены для осуществления текущих расчетов и в любой момент времени могут быть полностью или частично востребованы. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается. В условиях возросшей конкуренции коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов и повышением качества их обслуживания.

Срочные депозиты - это денежные средства, находящиеся на счетах и внесенные в банк на фиксированный срок. Банки требуют от вкладчика специального уведомления на изъятие средств и вводят ограничения по досрочному изъятию в виде штрафа или уменьшения выплачиваемого процента.

Размер вознаграждения, выплачиваемого клиенту по срочному депозиту, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Разумеется, это и позволяет банкам начислять по срочным депозитам повышенные проценты.

К срочным депозитам в банковской практике относят депозиты овернайт - депозиты, привлеченные банком на срок не больше одного операционного дня (без учета нерабочих дней банка). Срочными депозитами являются также средства, полученные от других коммерческих банков как депозит (вклад) на конкретный срок.

Срочные депозиты классифицируются в зависимости от их срока:

депозиты со сроком до 3-х месяцев;

депозиты со сроком от 3-х до 6 месяцев;

депозиты со сроком от 6 до 9 месяцев;

депозиты со сроком от 9 до 12 месяцев;

депозиты со сроком свыше 12 месяцев.

То обстоятельство, что владелец срочного депозита может распоряжаться им только по истечении оговоренного срока, не исключает возможность досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Депозиты классифицируют также по степени удорожания:

бесплатные - (средства на расчетных, текущих счетах клиентов)

платные - (средства на депозитных счетах)

Бухгалтерская классификация депозитов подразделяет депозиты на:

депозиты Минфина России

депозиты органов субъектов РФ

депозиты государственных внебюджетных фондов

депозиты внебюджетных фондов субъектов РФ

депозиты предприятий и организаций, находящихся в федеральной собственности

депозиты негосударственных организаций

депозиты физических лиц резидентов

депозиты юридических лиц-нерезидентов

депозиты физических лиц-нерезидентов

Кроме срочных, депозитами можно считать вклады до востребования, а также текущие счета, по которым денежные средства могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Каждый из видов депозитов имеет свои достоинства и недостатки.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности депозитного счета следующие:

деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений;

разрешается брать с этого счета в установленном Центральным Банком РФ порядке наличные деньги.

Основными недостатками депозитов до востребования являются:

для их владельцев - отсутствие уплаты процентов по счету (или очень низкий процент);

для банка - необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

Срочные депозитные счета имеют четко установленный срок, по ним уплачивается владельцам фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов. Для денежных средств, хранящихся на срочных депозитных счетах, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования.

Достоинством срочных депозитных счетов для клиентов является получение высокого процента, а для банка - возможность поддержания ликвидности с меньшим оперативным резервом.

Недостаток срочных депозитов для клиентов заключается в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений.

Недостатки сберегательных вкладов для банков состоят в следующем:

необходимость выплаты повышенных процентов по вкладам и снижение, таким образом, маржи (разницы между процентом по активным и пассивным кредитным операциям);

подверженность этих вкладов различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка;

неспособность банка возобновлять эти ресурсы на постоянной основе.

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит в значительной степени от клиентов (вкладчиков), а не от самого банка. И, тем не менее, конкурентная борьба между банками заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам). При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем:

депозитные операции должны содействовать в получении прибыли или создавать условия для получения прибыли в будущем;

депозитные операции должны быть разнообразными и вестись с различными субъектами;

особое внимание в процессе организации депозитных операций следует уделять срочным вкладам;

должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений;

организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов;

банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

Осуществление депозитных операций предполагает разработку каждым коммерческим банком собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Реализацию депозитной политики можно рассматривать с двух позиций. В широком смысле - это деятельность банка, связанная с привлечением средств вкладчиков и других кредиторов, а также определением (регулированием) соответствующих комбинаций источников средств. В узком смысле - это действия, направленные на удовлетворение потребностей банка в ликвидности путем активного изыскания привлечения средств, в т. ч. и заемных.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений депозитного процесса;

2) тактика банка по организации формирования ресурсной базы;

3) контроль за реализацией депозитной политики.

Как правило, банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определять стратегию и тактику банка в организации депозитного процесса. Документ "Депозитная политика банка" разрабатывается на основе анализа структуры, состояния и динамики ресурсной базы банка, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств. Конкретно в депозитной политике банк предусматривает перспективы роста собственных средств, а отсюда и соотношение между собственными и привлеченными средствами; структуру привлеченных средств; предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами и вкладами на срок и депозитами до востребования; основной контингент по вкладам и депозитам и т.д.

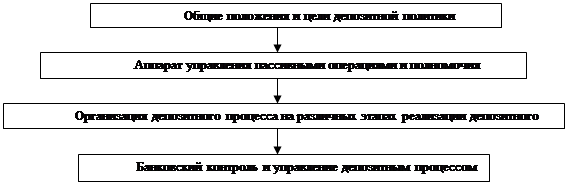

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка (Рис.1):

|

Рис.1. Модель формирования депозитной политики коммерческого банка

Приведенная выше модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка.

Депозитная политика банка должна соответствовать его стратегическим целям. Поэтому при ее формировании чрезвычайно важен выбор генеральной линии. Банк может выбрать в качестве своих приоритетных потенциальных клиентов либо частных вкладчиков - "розничных" клиентов, либо коммерческие фирмы и других юридических лиц, либо тех и других. Если банк не привлекает широко депозиты населения, то он может заменить постоянные издержки процентными. При работе с населением банк на начальном этапе вырабатывает стратегию проникновения по рынкам, клиентам и банковским продуктам, а затем - стратегию развития и диверсификации.

Депозитная политика банка предполагает, что особое внимание должно уделяться управлению рисками в области депозитных операций. Ее основу составляет постоянное поддержание необходимого уровня диверсификации депозитных ресурсов, а также обеспечение возможности привлечения денежных средств из других источников и поддержание сбалансированности пассивов банка с его активами по срокам и процентным ставкам.

Задачами депозитной политики банка могут быть:

соблюдение ликвидности баланса банка;

привлечение ресурсов с минимальными расходами; - привлечение в депозиты необходимого количества ресурсов на возможно более длительный срок;

создание в перспективе условий для устойчивости привлеченных средств.

Поддержание стабильных остатков на счетах клиентов может стимулироваться, например, путем установления более высокой ставки процента, но на минимальный остаток средств на счете либо посредством дифференциации процента в зависимости от размера минимального остатка.

Депозитная политика банка должна быть оформлена документально. Она может быть зафиксирована в виде самостоятельного документа на 1-2 года либо представлена отдельными положениями о порядке привлечения денежных средств во вклады и об открытии и ведении клиентских счетов.

Положение о депозитной политике банка может содержать следующие разделы:

общие положения;

цели ресурсной политики банка;

взаимодействие структурных подразделений банка;

структура ресурсов банка;

сроки привлечения денежных средств и порядок установления условий договоров;

перечень документов, необходимых для заключения договора и открытия депозита или счета в банке;

перечень документов и порядок оформления операций по привлечению средств в депозитные и сберегательные сертификаты;

порядок привлечения средств и оформления операций по привлечению средств кредитных организаций;

порядок начисления и уплаты процентов по пассивным операциям;

порядок отчисления в фонд обязательного резервирования ЦБ РФ, контроль за соблюдением экономических нормативов;

порядок хранения документов.

Кроме того, в зависимости от состава клиентуры и направления деятельности банка документ может включать и другие разделы.

Таким образом, депозитная политика банка определяется. во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также и от компетентности руководства банка и уровня квалификации персонала и выработкой условий депозитных договоров.

Депозитная политика создает необходимые предпосылки эффективной работы персонала ресурсных подразделений банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Наличие системы гарантирования вкладов укрепляет доверие к национальной банковской системе и создает предпосылки для перетока сбережений населения в банки.

1.3 Внедепозитные операции коммерческих банков

К внедепозитным источникам привлечения ресурсов относятся межбанковские кредиты (МБК) и кредиты, полученные от ЦБ РФ. Свободными кредитными ресурсами торгуют устойчивые в финансовом отношении банки, у которых есть излишек ресурсов. Привлечение МБК может быть осуществлено самостоятельно, путем прямых переговоров или через финансовых посредников. В их качестве могут выступать: сами банки, брокерские конторы, фондовые биржи, финансовые дома, кредитные магазины.

На фондовом рынке распределение кредитных ресурсов осуществляется посредством аукциона. Организации и банки, желающие принять участие в проведении аукциона, должны подать в письменной форме или по факсу заявку на участие, в которой указываются: сумма средств, предлагаемая к продаже или купле, срок передачи или привлечения средств; желаемая процентная ставка, особые условия размещения; доверенные лица, которым разрешается представлять интересы сторон и подписывать документы. В результате торгов определяются конкретная сумма кредита, процентная ставка и срок предоставления МБК. При совпадении интересов покупателя и продавца заполняется регистрационное свидетельство об аукционной сделке, которое является основанием для заключения договора об МБК. За оказанное посредничество заемщик уплачивает бирже определенный процент от суммы сделки.

Однако коммерческие банки могут предоставлять друг другу ресурсы и без посредничества бирж и аукционов - путем установления прямых договорных отношений. Следует выделить несколько разновидностей межбанковских кредитов.

1) МБК, полученные от других коммерческих банков. Этот вид ресурсов весьма распространен и имеет как отрицательные, так и положительные стороны. Высокая доля МБК в общем объеме привлеченных ресурсов ведет к сильному удорожанию кредитных ресурсов банка в целом, так как это самый дорогой инструмент. Кроме того, растущая зависимость от крупных межбанковских кредитов может быть охарактеризована отрицательно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка, а межбанковский кредит не способствует диверсификации. Желательный уровень МБК - не более 20% в ресурсной базе. Однако в современных условиях, когда привлечение срочных депозитов предприятий и населения затруднено, банк вынужден для дополнения своей ресурсной базы и обеспечения текущей ликвидности в целом все чаще прибегать к МБК, тем более что данный вид ресурсов не учитывается при исчислении и внесении в ЦБ РФ фонда обязательных резервов.

2) Кредитование путем подкрепления корреспондентского счета. Данный вид перераспределения ресурсов является скрытой формой МБК, поскольку кредит выдается в форме пополнения корреспондентского счета одного банка в другом на основе договора о корреспондентских отношениях. При этом прямой договор о предоставлении МБК не составляется, проценты за пользование ресурсами не выплачиваются, а вознаграждением является плата за остаток на корреспондентском счете. Данный вид перераспределения ресурсов используется в основном дружественными или связанными между собой иными отношениями коммерческими банками.

3) Кредитные ресурсы, полученные от других филиалов (в пределах одного и того же коммерческого банка). В общей структуре привлеченных средств эти ресурсы относятся к МБК. Однако здесь есть свои особенности, так как для получения МБК от других банков необходимо предоставление высоколиквидного залога, как правило, ценных бумаг государства. Это принуждает держать часть средств в государственных краткосрочных облигациях или высоколиквидных бумагах сторонних эмитентов, что не всегда целесообразно, так как отсутствие возможности игры на курсовых разницах при повышении или понижении тех или иных серий оставляет возможность довольствоваться доходностью к погашению, а это не всегда выгодно. В то же время предоставление других форм залога (например, зданий) требует дополнительных расходов, и весьма существенных. К тому же оформление любого залога требует времени. А когда речь идет о ликвидности банка, временное рамки сужаются порой до нескольких часов. Ресурсы, предоставляемые другими филиалами, удобны тем, что для их привлечения не требуется залог, оформление и обмен договорами происходит уже после сделки, операции осуществляются день вдень. Для покупки ресурсов достаточно телефонного звонка, а гарантией совершения операции служит подтверждение, отправленное по электронной почте или по факсу. Все перечисленное делает данный инструмент наиболее мобильным и удобным, позволяющим привлекать с минимальными затратами требуемую сумму средств на любой срок от одного дня до месяца и по минимальной цене.

4) Овердрафт головного банка (для филиалов коммерческого банка). Данный вид ресурсов также можно отнести к МБК с той лишь разницей, что процентная ставка по данному виду источника привлеченных средств не является компромиссом двух сторон, достигнутым в процессе переговоров, а устанавливается головным банком директивно. Несмотря на относительно невысокую стоимость этих ресурсов, из-за непредсказуемости процентной ставки по ним наличие их в структуре привлеченных средств нежелательно. Поэтому надо изыскивать возможность для замены ресурсов головного банка на более стабильные с контролируемой процентной ставкой. Центральный банк РФ осуществляет денежно-кредитное регулирование экономики страны и в зависимости от направления кредитной политики строит свои отношения с коммерческими банками. При этом используются такие инструменты, как изменение уровня учетной ставки (ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам), размера требований по обязательному резервированию части привлеченных банками ресурсов, объемов операций, проводимых на открытом рынке. ЦБ РФ предоставляет кредиты коммерческим банкам прежде всего для инвестирования в приоритетные отрасли народного хозяйства: кредитование конверсионных программ, оборонных отраслей промышленности, предпосевных затрат, досрочного завоза товаров в районы Крайнего Севера, затрат на строительство объектов социального назначения (школ, больниц, жилья) и т.д. При этом ЦБ РФ стремится не допустить использования централизованных ресурсов па проведение операций, не связанных напрямую с производственной деятельностью. Поэтому наиболее доступными оказываются ссуды ЦБ РФ для коммерческих банков, созданных на базе бывших государственных специализированных банков, сохранивших клиентуру. Условием предоставления коммерческому банку ресурсов является также соблюдение им размера маржи, т.е. разницы между ценой приобретения и ценой перепродажи в виде ссуды клиентам. В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов.

2. Банковский кризис в России: причины, последствия кризиса банковской системы

Под банковским кризисом обычно понимается устойчивая неспособность большого числа банков выполнять свои обязательства перед контрагентами. Такая неспособность выражается в виде невыполнения условий расчетно-кассового обслуживания, обязательств перед вкладчиками, держателями банковских обязательств. А в тяжелой форме кризиса - в банкротстве и ликвидации банковских учреждений.

В отличие от финансового кризиса, банковский кризис в России ощущается сильнее. Во время финансового кризиса банковская система страдает первой. Можно сказать, что в результате мирового финансового кризиса 2007-2008 наступил банковский кризис в России.

Рассмотрим причины банковского кризиса в России. Низкая капитализация большинства банков в России и низкий уровень доверия банков друг к другу, и как следствие не развитость рынка межбанковского кредитования. Крупные (системообразующие) российские банки, такие как Сбербанк, ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на Западе, в крайнем случае могут занять у государства. Когда на Западе случился финансовый кризис, банки, которые занимали там, потеряли такую возможность. Банкам, с небольшим капиталом, живущим на заемные средства, пришлось отдавать долги. В этой ситуации перекредитоваться им стало негде - дешевые кредиты на Западе не дают, рынок межбанковского кредитования не работает. В результате такие банки не могут выполнять свои обязательства как перед вкладчиками, так и пред кредиторами.

Теперь обратимся к возможным и уже произошедшим последствиям банковского кризиса в России. Сейчас в России насчитывается около 1000 банков, после кризиса их станет значительно меньше. Как минимум крупные банки скупят более мелкие (часто по дешевке), то есть произойдет консолидация активов. С рынка исчезнут неэффективные банки, либо банки, которые фактически не являлись банками, а были "карманными кассами" определенных бизнес структур. По стране прокатится волна слияний и поглощений. Например, банк “КИТ-Финанс" купили всего за 100 рублей. Многие эксперты отмечают снижение доверия населения к банковской системе. Банки в срочном порядке увеличивают процентные ставки по кредитам и ужесточают требования к заемщикам. Большинство банков сворачивают ипотечные программы. Так, например, ТрансКредиБанке еще в октябре закрыл ипотечную программу, а кредиты стали выдавать только работникам Железной дороги.

Однако в банковской сфере не все так однозначно. Би-би-си приводит мнение эксперта Максима Осадчего, одного из руководителей группы финансового анализа газеты “Коммерсант" по поводу банковского кризиса в России: “Российская банковская система фактически разделилась на две большие группы. Одна группа - это госбанки, это крупнейшие частные банки и это иностранные дочки иностранных банков - тот же “ЮниКредит Банк”, “Росбанк", “Банк Сосьете Женераль Восток” и так далее, которые имеют доступ к кредитным ресурсам и Центробанка, и Минфина, и друг друга. Они не испытывают особых проблем с ликвидностью. А другая группа - это мелкие и средние банки, у которых есть проблемы с ликвидностью”

Кризис банковской системы это всегда тяжелое испытание для не только для самих банков, но и для государства, которое в ситуации кризиса банковской сферы обязано предпринять определенные шаги для ее спасения. Государству для спасения банковской системы предлагается два пути. Первый путь - национализация крупнейших банков во имя их спасения. Так, например, поступили в США и в Западной Европе. Второй путь - сильная девальвация рубля до 35-45 рублей за доллар.

Заключение

Ресурсная база, как экономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности состоит в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно, хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга - одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

разрабатывать собственную депозитную политику;

особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

разнообразить виды вкладов;

расширять банковские услуги для привлечения потенциальных вкладчиков;

проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

В глобальном плане от банковского кризиса 2008 года проигрывают почти все. Население потеряло возможность брать более-менее дешевые кредиты, государство теряет стабилизационный фонд и сокращает бюджет, предприятия - возможность развивать производство в кредит. В выигрыше останутся только крупные банки с государственной поддержкой, они увеличат свои активы, число филиалов и число клиентов, причем за счет нас с вами.

Большинство экпертов сходятся во мнении, что дно банковского кризиса в России еще не достигнуто, и что кризис 2009 года будет тяжелее, чем банковский кризис 2008 года. Таким образом, банковский кризис в России закончится не скоро. Когда? Вероятнее всего, предпосылки к росту экономики и окончанию острой фазы кризиса возникнут в 3-м квартале 2009 года, однако многое будет зависеть от внешних факторов, в частности, цен на нефть и другие экспортные товары.

Мировой финансовый кризис - это испытание, сложно точно определить последствия кризиса или тем более дать однозначный прогноз кризиса. Особенно сейчас, в условиях глобальной нестабильности, когда мировой кризис прочно укоренился во всех сферах хозяйствования. Экономический кризис 2009 безусловно закончится, сложно точно определить когда, в 2009, 2010 или быть может даже в 2011 году, можно с уверенностью сказать лишь одно, все мы станем сильнее и мудрее, когда закончится кризис.

| Депозитная политика коммерческого банка на примере ОАО "Банк ... | |

|

МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ ДИПЛОМНАЯ РАБОТА Депозитная политика коммерческого банка (на примере ОАО " Банк "Петровский") Выполнила студентка ... - предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами (вкладами) и на срок "до востребования"; Финансовое управление банка совместно с казначейством определяет общую потребность банка в депозитных средствах (на год, в том числе с разбивкой по кварталам): устанавливает ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Депозиты физических лиц как основа банковских ресурсов | |

|

Содержание Введение 1. Сущность и роль привлеченных ресурсов коммерческого банка 1.1 Понятие, классификация привлеченных средств банка и их место в ... В зависимости от условий привлечения ресурсов депозитного характера и возможности их изъятия собственником депозиты подразделяются на срочные и до востребования. Таким образом, депозиты физических лиц, привлекаемые банками состоят из депозитов до востребования, срочных депозитов и их разновидностей - сберегательных вкладов и сберегательных ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Сущность пассивных операций коммерческих банков | |

|

Федеральное агентство по образованию Федеральное государственное образовательное учреждение высшего профессионального образования "Сибирская академия ... В зависимости от срока изъятия вклады подразделяются на срочные депозиты и депозиты до востребования. Однако в современных условиях, когда привлечение срочных депозитов предприятий и населения затруднено, банк вынужден для дополнения своей ресурсной базы и обеспечения текущей ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Риск ликвидности банка | |

|

Финансовая Академия при Правительстве Российской Федерации Институт переподготовки и повышения квалификации кадров КУРСОВАЯ РАБОТА На тему: риск ... Сущность метода общего фонда средств заключается в том, что в процессе управления активами все виды ресурсов, а это вклады и остатки средств на счетах до востребования, срочные ... Отсюда большая доля средств, привлеченных в виде вкладов до востребования, должна помещаться в резервы первой и второй очереди, что позволит обеспечить выполнение обязательств ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... Основную часть привлеченных средств составляют депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады. Другая форма проявления риска формирования депозитной базы - это убытки в виде недополученных доходов из-за необходимости держать определенный процент от объема ресурсной базы в ... |

Раздел: Рефераты по экономике Тип: шпаргалка |