Курсовая работа: Привлечение средств населения с помощью пластиковых карт

Содержание

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ПРЕДПОСЫЛКИ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 История развития и применения пластиковых карт в российской и международной банковской практике

1.2 Ресурсы банка: их структура и характеристика

1.3 Пластиковые карты как новый способ привлечения денежных средств

2 ТЕХНОЛОГИЯ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

2.1 Российская практика развития электронных банковских услуг

2.2 Депозитные операции с помощью пластиковых карт

3 АНАЛИЗ ОПЕРАЦИЙ С ПЛАСТИКОВЫМИ КАРТАМИ (НА ПРИМЕРЕ КИРОВСКОГО ОТДЕЛЕНИЯ СИБИРСКОГО БАНКА СБЕРЕГАТЕЛЬНОГО БАНКА РФ)

3.1 Анализ эмиссии Сберегательного банка РФ

3.2Анализ показателей деятельности Сберегательного банка РФ на рынке пластиковых карт

3.3 Проблемы и перспективы привлечения средств на рынке пластиковых карт

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы Центральном банке Российской Федерации. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Кредитные организации для обеспечения успешной коммерческой деятельности разрабатывают и внедряют новые формы привлечения средств населения, используя при этом новые технологии.

На современном рынке привлеченных ресурсов именно рынок пластиковых карт является одним из наиболее перспективных и динамично развивающихся направлений банковской деятельности. На сегодняшний день в российской практике уже обеспечен достаточно высокий уровень развития систем и технологий работы с пластиковыми картами.

Поэтому тема курсовой работы является актуальной.

Цель курсовой работы – изучение привлечения средств с помощью пластика.

Для достижения поставленной цели в данной работе были поставлены следующие задачи:

- изучение теории привлечения денежных средств кредитными организациями;

- рассмотрение структуры ресурсной базы кредитных организаций;

- характеристика современного рынка пластиковых карт;

- описание банковской технологии операций с пластиковыми картами;

- анализ операций с пластиковыми картами в коммерческом банке и разработка рекомендаций по их совершенствованию.

Объектом исследования в работе выступает банковский процесс в Новосибирском Отделении Сберегательного банка Российской Федерации.

Предмет исследования - привлечение средств населения на счета пластиковых карт.

В качестве базы исследования использовались данные финансовой отчетности исследуемого банка, а также нормативно-правовые акты, ресурсы Интернет и исследования таких ученых как Коровяковский Д.Г., Жуков Е.Ф., Зверев О.А., Коробова Г.Г., Лаврушин О.И., Кузнецова А. В., Карпинская В.П., Заславская О. О., Коханова В.С., Гончарова М.В., и др.

1 ТЕОРЕТИЧЕСКИЕ ПРЕДПОСЫЛКИ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 История развития и применения пластиковых карт в российской и международной банковской практике

Актуальность изучения исторических аспектов возникновения пластиковых (банковских) карт обусловлена их местом и ролью в системе зарубежных банковских продуктов, что позволило финансистам мирового сообщества назвать пластиковые (банковские) карты «самой значительной банковской услугой XX века». Это высказывание подтверждается следующими данными: более 1,3 млрд. выпущенных карт; ежегодный мировой оборот более 1,3 трлн. долл. США, около 20 млн. торгово-сервисных предприятий, принимающих карты к обслуживанию; более 700 тыс. банкоматов, используемых для выдачи кассовых авансов; около полумиллиона банковских отделений, предоставляющих услуги, связанные с пластиковыми картами[1].

Сама идея появления и технологии функционирования пластиковых (банковских), в частности, кредитных карт относится к 1888г., раньше, чем достижения технического прогресса позволили говорить об электронных деньгах.

Схема расчетов под названием «Charge-it», положенная в основу функционирования банковских кредитных карт, была разработана Джоном С. Биггинсом в 1946г., специалистом по потребительскому кредиту из Национального банка Флэтбуш в Нью-йоркском районе Бруклина. Данная схема предусматривала собой чеки, принимаемые от клиентов местными магазинами за мелкие покупки и передаваемые в банк для оплаты со счетов покупателей.

Встраивание банка в обычную схему потребительского кредита «продавец — покупатель» позволяло расширить географию потенциальных покупателей торговых организаций за счет банковских клиентов. Это обусловило становление и развитие системы диспозиционного кредитования, Отличительной чертой которой являлась возможность использования клиентом необходимой суммы денежных средств в пределах установленного банком лимита.

Усложнение финансовых операций, рост их трудоемкости, включение в сферу финансово-банковского обслуживания новых социальных групп, отраслей, регионов определили быстрое развитие автоматизации в банковском деле стран с рыночной экономикой в начале 50-х годов XX века, что способствовало появлению и развитию качественно новой системы расчетов с использованием пластиковых (банковских) карт.

Развитию пластиковых (банковских) карт в США предшествовало появление большого числа небанковских инструментов финансовых расчетов, использование которых ограничивалось сетью нефтяных компаний и супермаркетов. В 1951г. Franklin National Bank эмитировал первую современную кредитную карту.

Современный зарубежный опыт пластиковых (банковских) карт, прежде всего, рынок США и Европы, характеризуется чрезвычайной насыщенностью предложений банковских услуг с использованием пластиковых (банковских) карт.

Каждый житель Японии, Англии, США, Германии имеет больше одной пластиковой (банковской) карты.

Поэтому привлечение банком новых держателей карт может осуществиться практически лишь за счет чужих клиентов. Такое положение вещей явилось следствием почти сорокалетнего развития программ карт. А также современного состояния западного рынка банковских услуг. Сужение в последнее десятилетие некоторых традиционных секторов деятельности сделало проблематичным выживание банка, не работающего с населением. Развернувшаяся в этих условиях жесткая конкурентная борьба за клиентов-держателей карт привела к ряду последствий. На рынке предлагается множество различных типов карт — Золотая, Стандартная, Бизнес, выпущенная совместно с другим банком или торговым предприятием, с низким годовым процентом, без годового членского взноса и т.д. Большое значение приобрели дополнительные услуги, предлагаемые по картам, льготы и привилегии их держателям. Так, например, держатели карт Citibank Ford MasterCard получают 5 % компенсации по покупкам, сделанным по картам (до 700 долларов в год)[2]. Эта компенсация может быть использована при покупке или аренде автомобиля. Текущая стратегия банков-эмитентов заключается в предложении таких стимулов и цен, которые, с одной стороны, не разорили бы банк, а, с другой стороны, удержали бы клиента от соблазна воспользоваться услугами конкурентов.

На российском рынке пластиковых (банковских) карт ситуация несколько иная. Только 16% населения страны являются обладателями пластиковых (банковских) карт. Поэтому коммерческие банки пока используют тактику внедрения пластиковых (банковских) карт через сеть «зарплатных» проектов, а тарифы по обслуживанию индивидуальных карт нельзя назвать низкими. В связи с этим, ситуация, сложившаяся на отечественном рынке пластиковых (банковских) карт, пока менее благоприятная для клиента, чем на Западе.

В структуре безналичных расчетов стран объем операций, совершаемых с использованием пластиковых (банковских) карт постепенно увеличивается, при этом:

- доля безналичных расчетов трансакций с использованием чеков в развитых

странах постепенно падает;

- количество безналичных операций с использованием пластиковых

(банковских) карт растет быстрыми темпами, причем рост этих операций опережает темпы падения количества платежей чеками. Расчеты пластиковыми (банковскими) картами не только замещают освободившуюся чеками нишу, но и переводят часть наличных платежей в безналичную форму;

- рост количества трансакций с использованием пластиковых (банковских)

карт опережает темпы прироста объема этих операций в денежном эквиваленте.

1.2 Ресурсы банка: их структура и характеристикаКоммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы - Центральном банке Российской Федерации. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Одновременно с рынком кредитных ресурсов начинает функционировать рынок ценных бумаг, на котором банки выступают продавцами собственных либо покупателями государственных и корпоративных ценных бумаг. Наличие страховых, финансовых и других кредитных учреждений активизирует конкурентную борьбу на рынке кредитных ресурсов и обостряет проблему аккумуляции банками временно свободных денежных средств.

Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

По способу образования все ресурсы коммерческого банка подразделяются на: собственные и заемные (привлеченные).

Необходимо заметить, что основным источником ресурсов коммерческих банков являются привлеченные средства. Они составляют около 70-80% всех банковских ресурсов. На долю собственных средств банков приходится от 22 до 30%, что в целом отвечает сложившейся структуре в мировой банковской практике. В составе собственных средств банка основная доля приходится на различные фонды. Вторая часть собственных средств - прибыль текущего года.

Для структуры привлеченных ресурсов коммерческих банков России характерным является высокий удельный вес средств, хранящихся на расчетных и других счетах, составляющих депозиты до востребования. Удельный вес этой категории ресурсов занимает 60%. На долю срочных депозитов приходится до 25%, из них на депозиты коммерческих структур и вклады населения - 5%, банков - свыше 18%.

Однако анализ пассивов банка начинается с его собственного капитала. Во-первых, без него невозможно начало банковской деятельности. Во-вторых, значение собственного капитала в деятельности гораздо существеннее, чем его доля в общем объеме пассивов. Собственный капитал банка - это и стержень его деятельности, и последний резерв, в случае неблагоприятного стечения обстоятельств.

Собственный капитал (собственные средства) банка — это денежное выражение всего реально имеющегося имущества, принадлежащего банку. В соответствии с Законом "О Центральном банке РФ" размер собственного капитала определяется как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли.

Помимо уставного, банки имеют и другие, собственные фонды. К ним относятся резервный фонд, служащий для покрытия убытков, которые могут образовываться по итогам года, а также источников выплат по облигациям банков и привилегированным акциям, если полученной прибыли для этого недостаточно. Источником образования резервного фонда служит чистая прибыль банка (после налогообложения) в размере не ниже 15% оплаченной суммы уставного капитала.

Собственный капитал выполняет три функции:

- защитную;

- оперативную;

- регулирующую.

Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь временно свободные финансовые ресурсы юридических и физических лиц. В составе пассивных операций коммерческих банков можно выделить следующие составные группы:

- вклады и депозиты юридических и физических лиц;

- остатки на расчетных, текущих и иных подобных счетах юридических лиц;

- кредиты от иных коммерческих банков или Центрального банка России (межбанковские кредиты);

- эмиссия неинвестиционных ценных бумаг (депозитных сертификатов, векселей и т. д.).

С 1991 года в российской банковской практике стала применяться разновидность срочного банковского вклада, оформляемого депозитным сертификатом. Депозитный сертификат — это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему.

Депозиты являются основным источником банковских ресурсов. Структура депозитов в коммерческих банках изменяется в зависимости от конъюнктуры денежного рынка и государственного регулирования нормы процента по вкладам.

Депозит — это денежные средства, переведенные банку на хранение, подлежащие возврату при наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой установленной в депозитном договоре процентной ставки. Виды депозитных счетов, используемых в практике современных банков, весьма разнообразны. В большинстве стран классификация депозитных счетов основана на учете двух моментов:

- срока депозита до момента изъятия;

- категории вкладчика.

По срокам различают:

- депозиты «до востребования», т.е. депозиты, погашаемые по требованию вкладчика без предварительного уведомления;

- депозиты срочные.

Безусловно, депозиты на срок для банка предпочтительнее, так как известно время использования средств, поэтому проценты, выплачиваемые банком по срочным депозитам, выше, чем по депозитам «до востребования».

В зависимости от категории вкладчика выделяют следующие виды счетов:

- счета физических лиц;

- счета юридических лиц;

- счета правительственных органов;

- счета местных органов власти;

- счета иностранных вкладчиков.

Таким образом, банк как финансовый посредник при формировании пассивов должен сопоставлять надежность и стоимость привлечения денежных ресурсов из различных источников, добиваясь усиления финансового рычага и поддерживая собственную ликвидность.

1.3 Пластиковые карты как новый способ привлечения денежных средствБанковская пластиковая карта - это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств со своего банковского счета в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Операции с карточками – прибыльный бизнес для банков. Они взимают комиссионные сборы и проценты, как с владельцев карточек, так и с торговцев.

На территории Российской Федерации кредитные организации - эмитенты осуществляют эмиссию банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами (далее - держатели), операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

Среди банков наиболее распространены карты двух видов— с магнитной полосой и со встроенной микросхемой (chip card — чиповая карта, smart card — смарт-карта, «умная» карта).

Карты первого вида имеют на обороте магнитную полосу, где записаны данные, необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для разрешения на сделку[3]. На картах крупных международных ассоциаций магнитная полоса имеет несколько дорожек для фиксации необходимых сведений в закодированном виде. На одной из дорожек записан персональный идентификационный номер (ПИН-код), который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов (банкоматов) и POS-терминалов. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе. В случае несовпадения владельцу дается возможность сделать еще несколько попыток набора ПИН-кода. Затем карта изымается или ее параметры вносятся в так называемый стоп-лист (т.е. фактически блокируется управление карты соответствующим банковским карточным счетом).

Идея использовать при безналичных расчетах карту со встроенной микросхемой была предложена в 1974г. французским журналистом Роланом Морено и получила большое распространение во Франции и за ее пределами.

Встроенная в карточку микросхема (чип) является хранителем информации, которая записывается, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карты и повышает ее надежность.

При платежах по магнитным или штриховым картам применяется режим on-line. Разрешение на платеж дает компьютер банка или процессингового центра при связи с точкой платежа. Поэтому основная проблема, возникающая здесь, — обеспечение надежной, защищенной и недорогой связи.

Говоря об использовании смарт-карт на российском рынке, необходимо принять во внимание следующий факт. В западных странах переориентация действующей развитой инфраструктуры по обслуживанию магнитных карт на обслуживание смарт-карт требует огромных средств, что особенно характерно для США. В России подобная развитая инфраструктура еще не успела сформироваться. Поэтому в своем развитии, минуя технологический этап, связанный с использованием магнитных карт, российский рынок пластиковых карт создает условия для внедрения более совершенного платежного инструмента. В любом случае проекты на основе смарт-карт достаточно перспективны, и их в России становится все больше.

Основным моментом, на котором необходимо подробно остановиться при создании национальной системы, является разработка единой законодательной базы банковских карт и всех участников «карточного» бизнеса.

2 ТЕХНОЛОГИЯ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ

2.1 Российская практика развития электронных банковских услуг

Российская практика. За пять последних лет количество выпущенных пластиковых карт увеличилось более чем в 11 раз. По данным ЦБ РФ, на начало 2010 г. объем эмиссии платежных карт российскими банками достиг 74,5 млн. штук. В расчете на душу населения у нас получается всего полкарты на человека, а в более развитых странах каждый житель имеет по две и более карт.

Большинство платежных карт выпущено в рамках так называемых зарплатных проектов. Такое внедрение пластиковых карт административными мерами привело к тому, что граждане используют карты лишь для снятия наличных в банкоматах, а не как платежное средство. В 2009 г. физическими лицами было совершено 1,203 млрд. операций на 4,249 трлн. руб. (по сравнению с 2008г. рост соответственно на 40,36 и на 51,78%). Однако абсолютное большинство операций - это снятие наличности, а не платежи в торгово-сервисной сети.

Платежи в налично-денежной форме в России составляют 94% от всех индивидуальных потребительских расходов. Таким образом, можно констатировать, что функцию средства безналичного платежа пластиковые карты в России сегодня фактически не выполняют.

Поэтому проблему увеличения оборотов по платежным картам в торгово-сервисной сети пытаются решить с разных сторон, разные институты, как финансовые, так и государственные.

С каждой проведенной операции банк-эмитент платежной карты получает вознаграждение (Interchange Fee) от банка-эквайрера, который провел операцию по карте. Interchange Fee равно приблизительно 1% от суммы операции (0,7-1,5% - в зависимости от платежной системы и категории карт). Но при этом банк-эмитент также оплачивает факт совершения транзакции платежной системе в размере нескольких центов (поэтому операции менее 10 долл. неинтересны банкам, они фактически убыточные).

Банк-эквайрер, в свою очередь, получает вознаграждение от торговой точки (в зависимости от оборота предприятия размер вознаграждения составляет 1,5—4%), от платежной системы (самый высокий процент берут даже не банки, а непосредственно платежные системы AmЕх и Diners Club) и от типа приема платежа (через POS-терминал, Интернет).

При этом банки пытаются убедить торговлю в преимуществах эквайринга:

1) внедрение этого сервиса, позволяющего привлечь новую категорию клиентов - держателей пластиковых карт (в т.ч. иностранцев), сделает торговое предприятие более привлекательным;

2) владельцы карт на 10—15% легче решаются на незапланированные покупки и чаще расходуют большие суммы, поскольку не ограничены имеющимися наличными средствами;

3) при оплате платежной картой не нужно опасаться фальшивых банкнот;

4) расширяются каналы сбыта: продажи через почтовые заказы, по телефону и Интернету;

5) исключаются затраты на пересчет наличности и ее инкассацию.

Но это не совсем так, поскольку:

1. Новизна сервиса фактически отсутствует, платежные карты в России принимают практически все крупные торговые предприятия, но как конкурентное преимущество эквайринг, несомненно, играет свою роль.

2. Действительно, владельцы платежных карт тратят зачастую больше, чем могут себе позволить. Но это касается в основном кредитных или овердрафтных карт. Владельцы дебетовых карт стараются обналичить их полностью в банкомате в день зарплаты.

3. Платежная карта на 100% защитит торговлю от фальшивых банкнот. Но ведь есть и фальшивые карты. И по стране прокатилась уже не одна волна громких дел, связанных с мошенниками.

4. Расширение каналов сбыта - несомненно, интересное направление в пользу платежных карт. Но нужно учесть и российскую ментальность: люди еще не привыкли заказывать товар по почте, Internet, или телефону. В этом направлении больше заинтересованы предприятия не торговли, а оказывающие услуги (провайдеры связи, гостиницы и т.п.).

5. Затраты на инкассацию наличных исключены при оплате товаров платежными картами. Но крупные сетевые магазины - это VIP-клиенты, они и так не платят банку за инкассацию либо отчисляют небольшую сумму независимо от оборота.

Итак, из четырех участников сделки: платежная система, банк-эмитент, банк-эквайрер, торгово-сервисное предприятие - в наименее выгодной ситуации оказывается последний участник. Торгово-сервисное предприятие вынуждено делиться своей прибылью с остальными тремя участниками. Сумма небольшая - примерно 2% от стоимости товара, но при значительных оборотах весомая.

Для торговли плюсы от установки терминала по приему платежных карт не очевидны. Рассматривая мировой опыт, следует отметить, что западные банкиры бывают удивлены стремлению российских коллег зарабатывать на эквайринге, это для них планово-убыточный бизнес, а зарабатывают они на других операциях: расчетно-кассовом обслуживании, остатках на счетах, кредитовании (в том числе под обороты по эквайрингу).

Следует отметить и тот факт, что торговая организация не имеет права увеличивать стоимость товара (услуги) при оплате платежной картой. Это законодательно закреплено в Гражданском кодексе. Так, согласно п. 2 ст. 492 ГК РФ «договор розничной купли-продажи является публичным договором». И в соответствии с п. 2 ст. 426 ГК РФ «цены товаров, работ и услуг устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей».

Несмотря на то, что торговля вынуждена делиться своей прибылью, крупные сетевые магазины, дабы не потерять в конкурентной борьбе покупателя, заключают договоры с банками и принимают в оплату пластиковые карты. А некоторые достаточно известные и крупные банки в России, стали практиковать демпинговые, заведомо убыточные для банка комиссии (на уровне 1%), привлекая и удерживая тем самым хороших клиентов у себя на обслуживании по другим банковским продуктам.

Крупные российские торговые сети тоже не только осознали необходимость предоставить клиентам возможность безналичной оплаты товаров, но и внедряют новые сервисы, которые интересны и покупателям, и банкам, и самим торговцам.

Все шире используются CRM-системы (Customer Relationship Management System — система управления взаимодействием с клиентами). CRM-системы предназначены для улучшения обслуживания клиентов, для сохранения информации об истории взаимоотношений с ними, установления и улучшения бизнес-процедур на основе сохраненной информации и последующей оценке их эффективности. Не последнюю роль в CRM-системах играют пластиковые карты.

Например, сеть магазинов «Седьмой Континент» принимает к оплате карты международных платежных систем, а на территории магазинов работают офисы специализированного банка «Финсервис» (принадлежащего на 49% Собинбанку и на 51% «Седьмому Континенту»), получившего в октябре 2009 г. лицензию на работу с частными лицами и осуществляющего эмиссию платежных карт VISA, по которым можно получить скидку в магазинах сети.

В декабре прошлого года другая крупная торговая сеть - «Перекресток» - в сотрудничестве с сервисом «Золотая Корона - системы лояльности» также приступила к реализации специальной программы для покупателей.

Преимущества CRM-системы заключаются в следующем:

1) наличие единого хранилища информации, откуда в любой момент

доступны все сведения обо всех случаях взаимодействия с клиентами;

2) возможность постоянного ретроспективного анализа собранной

информации о клиентах,

3) синхронизированное взаимодействие и управление подразделениями

компании по множественным каналам.

Благодаря этому компания имеет возможность:

1) осуществлять оперативный доступ к информации по контактам, компаниям,

проектам, документам и т.д.;

2) анализировать отчетность по первичным данным и, самое главное,

проводить более глубокий анализ информации в различных разрезах: (результативность маркетинговых акций, эффективность продаж по типам товаров, клиентским сегментам, регионам и т.п.);

3) принимать соответствующие организационные решения.

На основе истории покупок и анкетных данных, используя коллаборационный (collaboration - согласованные действия) принцип CRM-систем, компании с помощью карт с бонусным приложением (бонусных карт) могут организовать сотрудничество с потребителями вплоть до учета мнения клиентов по внутренним процессам предприятия.

Компании, принимающие их к оплате, могут: проводить опросы по качеству продукта или обслуживания, предлагать клиентам отслеживать состояние заказа на специальных web-страницах, направлять SMS-уведомление о проведенных покупках или о готовности заказа; предоставлять клиенту право по самостоятельной комплектации товара из доступных блоков и опций в режиме online; осуществлять адресные рассылки персональных предложений и т.д.

Эмитенты платежных карт, в свою очередь, имеют возможность с помощью бонусных карт эффективно и гибко управлять рисками: вести постоянный мониторинг активности клиентов, при необходимости моментально изменять лимиты, размер овердрафта и многое другое.

Реализацию всех этих преимуществ в полном объеме дают карты со встроенным микропроцессором (смарт-карты) стандарта EMV. Благодаря значительному объему памяти и широким функциональным возможностям на чиповой карте можно хранить значительно больший объем данных и оперативно обновлять их. EMV-карты способны выполнять определенную последовательность команд и алгоритмов, которые могут не только применяться для оплаты товаров и услуг и снятия наличных, но и использоваться для реализации дополнительных неплатежных схем, а также выполнять криптографические функции, что существенным образом повышает защищенность карты от мошенничества. Но пока в России такие чиповые карты составляют лишь около 6%. Это примерно равно объему операций в торгово-сервисной сети с помощью платежных карт.

Но не следует думать, что данные операции совершают только держатели EMV-карт. Как уже отмечалось, большую роль в развитии безналичных платежей играет внедрение эмитентами специальных кредитных продуктов.

По состоянию на середину 2009г. около трети эмитированных карт в России - кредитные. Наиболее активны в покупках владельцы платежных карт premium-класса (Gold, Platinum, Infiniti/World Signia). По данным MasterCard, Россия по оборотам с этих карт в 2,3 раза превосходит среднеевропейские показатели. Именно поэтому платежные системы уделяют большое внимание развитию данного сегмента - в частности, MasterCard планирует в этом году обновить их линейку.

Большой вклад в развитие безналичных платежей с помощью платежных карт вносят новые технологии, предлагаемые банкам со стороны платежных систем.

В минувшем году VISA International совместно с рядом российских банков внедрила технологию «Деньги с VISA на VISA - 24/7», с помощью которой участники системы получили возможность отправлять денежные средства через банкоматы, погашать кредиты, пополнять собственные карточные счета. Уникальность услуги в том, что человек может через банкомат перевести деньги в любое место и в любое время суток, достаточно знать номер карты VISA получателя средств.

Аналогичную программу по переводу денег с карты на карту планирует запустить и MasterCard.

Другой новинкой от MasterCard должны стать «бесконтактные платежи» - PayPass. Ожидается, что PayPass появится в России уже в этом году.

Развитие безналичных платежей в России идет не только за счет совершенствования технологий, но и благодаря новым карточным продуктам банков-эмитентов (карт мгновенного выпуска с возможностью овердрафта, кредитных карт, программ лояльности). А сдерживают рост оборота по платежным картам в торгово-сервисной сети российский менталитет и проблемы с приемом карт в торговых точках.

Соотношение количества операций, совершенных с помощью платежных карт и наличностью, изменится в пользу карт не только когда те будут распределены по всей стране более или менее равномерно и увеличится доля кредитных карт, но, главное, когда будет развита инфраструктура приема карт к оплате и население привыкнет совершать покупки безналичным путем.

2.2 Депозитные операции с помощью пластиковых картБанковские карты могут выдаваться как основные личные карты - физическим лицам - резидентам РФ, имеющим общегражданский паспорт, достигшим 14-летнего возраста и постоянно проживающим в пределах зоны обслуживания территориального банка; так и дополнительные карты - а) лицам, достигшим 14-летнего возраста по заявлению основного держателя, б) лицам, достигшим 10-летнего возраста при условии близкого родства с основным Держателем карты (в т.ч. если лицо находится на попечении у основного Держателя) и с письменного согласия родителей, усыновителей или попечителя. Учреждения банка предоставляют услуги по банковским картам физическим лицам - на основании заключенного договора. Условия договора определены Банком в стандартной форме и рассматриваются как предложение Банка, а физическое лицо, подписав стандартную форму (Заявление-Условия), таким образом акцептует сделанное предложение. Срок действия Заявления на получение карты, по которому принято положительное решение два месяца.

В зависимости от выбранного клиентом карточного продукта открывается соответствующий счет для расчетов с использованием банковской карты. Срок выпуска карты зависит от выбранного клиентом карточного продукта и месторасположения банка, но не должен превышать 15 дней со дня открытия счета клиенту. Дополнительная карта по счету является картой того же карточного продукта, что и основная карта. Срок действия дополнительных карт устанавливается равным сроку действия основной карты. Количество дополнительных держателей определяется руководителем учреждения банка, но не должно превышать 8-ми человек на одну основную карту. Основной держатель несет ответственность за расходные операции по дополнительным картам, проведенные дополнительными держателями.

Открытие счета банковской карты основного держателя и зачисление на счет первоначального взноса производятся в порядке, предусмотренном для вкладов до востребования:- в рублях РФ и в долларах США. Банк направляет в ГПЦ заявку на регистрацию клиента в базе данных ГПЦ. ГПЦ выпускает карты по заявкам учреждений банка в течение 3-х рабочих дней со дня получения заявок. Передает карты учреждению банка.

Учреждение банка информирует клиента о поступлении карты и ПИН-конверта. Дополнительная карта выдается лично дополнительному или основному держателю. При выдаче карты лично держателю просит клиента поставить свою подпись на полосе для подписи на оборотной стороне карты. Не позднее дня, следующего за днем выдачи карт клиентам учреждение банка готовит информационное сообщение о выдаче карт и пересылает его в ГПЦ, который в день получения сообщения разблокирует карты, указанные в сообщении, и направляет в учреждение Сбербанка извещение о разблокировке карт. Пополнение счета банковской карты физического лица может осуществляться путем взноса наличных денежных средств или безналичным путем. Пополнение счета банковской карты может производиться владельцем счета и дополнительным держателем карты, выпущенной к этому счету. Пополнение счета банковской карты в долларах США иным лицом допускается при наличии доверенности установленной Банком формы. На остаток средств по счету банковской карты начисляется доход в виде процентов, размер которых определяется в соответствии с тарифами банка.

3 АНАЛИЗ ОПЕРАЦИЙ С ПЛАСТИКОВЫМИ КАРТАМИ (НА ПРИМЕРЕ ДО КИРОВСКОГО ОТДЕЛЕНИЯ СИБИРСКОГО БАНКА СБЕРЕГАТЕЛЬНОГО БАНКА РФ)

3.1 Анализ эмиссии Сберегательного банка РФ

Сберегательный Банк Российской Федерации – старейший банк страны. Созданный в 1841 году как финансовый институт для малоимущих слоёв населения, он и по сегодняшний день остаётся единственным банком, который обслуживает наименее обеспеченные группы физических лиц.

Но новые экономические требования, рыночные реформы начала 90-х годов потребовали серьёзных изменений в работе Банка и быстрого реагирования на изменяющуюся ситуацию. Поэтому главными задачами первых лет деятельности Банка в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача была решена: система Сбербанка России устояла и сохранила основу. Кроме того, Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Но теперь перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию Банка в универсальный коммерческий банк, главным образом через развитие банковского обслуживания корпоративных клиентов. Кроме того, Концепция подчёркивала приоритетность участия Банка в решении актуальных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Правильность определённого Концепцией направления развития Банка была подтверждена во время кризиса финансовой системы страны в 1998 году. Сбербанк России не только подтвердил репутацию самого надёжного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов, в том числе крупных корпоративных клиентов – юридических лиц.

Курс на трансформацию в универсальный коммерческий банк потребовал значительного расширения набора банковских продуктов и услуг, предоставляемых физическим и юридическим лицам, совершенствования расчётной системы Сбербанка России, которая сегодня ежедневно обрабатывает более ста тысяч межрегиональных платежей.

Сегодня Сбербанк России видит своих клиентов среди всех групп населения страны, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Банк остаётся социально ориентированным и учитывает это в работе с клиентами. С каждым клиентом Банк стремится к установлению долгосрочных партнёрских отношений. С этой целью Банк прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Определена главная цель Банка - сделать услуги для населения и корпоративных клиентов максимально качественными и быстрыми.

Безналичные расчеты приобретают особую актуальность, поскольку позволяют заметно увеличить эффективность банковской деятельности и снизить до минимума затраты на банковские операции. В Сберегательном Банке сосредоточен безналичный денежный оборот, включающий расчеты вкладчиков банка и населения, а также организаций, имеющих счета в Сбербанке. При этом Сбербанк стремится использовать безналичные расчеты для роста вкладов населения и создания дополнительных удобств для вкладчиков, пользующихся такими расчетами, а также максимально содействовать сокращению налично-денежного оборота.

Применение автоматизированных сетей кассового обслуживания клиентов для относительно простых операций высвобождает банковских служащих от рутинного труда, позволяет сосредоточиться на оказании более специализированных услуг, сокращает затраты на предоставление услуг населению. Кроме того, банки получают прекрасную возможность сохранить позиции на потребительском рынке, получить преимущества в конкурентной борьбе, увеличить прибыль.

Рассмотрим данные, характеризующие эмиссионную деятельность Сбербанка РФ в разрезе эмитируемых карт (табл.1)

Таблица 1 - Объем эмиссии карт Сберегательным банком РФ[4]

| Виды | На 01.01.08г. | На 01.07.08г. | На 01.01.09г. | Динамика 01.07.08г. и 01.01.09г. | ||||

| Млн. карт |

Уд.вес, % |

Млн. карт |

Уд.вес, % |

Млн. карт |

Уд.вес, % |

Млн. карт | Темп роста,% | |

| Всего | 9,8 | 100 | 12,2 | 100 | 14,7 | 100 | 2,5 | 120,0 |

| Из них: | ||||||||

| MasterCard, Maestro | 4,2 | 42,86 | 5,1 | 41,80 | 6,1 | 41,49 | 1,0 | 119,6 |

| Visa, V/El | 2,7 | 27,55 | 3,4 | 27,86 | 4,1 | 27,89 | 0,7 | 120,5 |

| АС Сберкарт | 2,9 | 29,59 | 3,7 | 30,32 | 4,5 | 30,62 | 0,8 | 121,6 |

Из данных табл. 1 видно, что Сберегательный банк работает с тремя платежными системами, обслуживающие пластиковые карты. В данном случае это MasterCard, Visa (международные системы) и АС Сберкарт – продукт Сберегательного банка.

На основании данных таблицы заметна положительная тенденция роста эмиссии пластиковых карт, где за последние два квартала 2008 года увеличение составило более 20% по международным платежным системам и 21,6 % по продукту Сберегательного банка - АС Сберкарт.

Значительный удельный вес среди обслуживающих платежных систем занимает международная платежная система MasterCard, которая составляет 41,49% на 01.01.2009г. Система АС Сберкарт составляет удельный вес, сопоставимый с международной системой Visa.

Несмотря на то, что карты платежной системы MasterCard, Maestro занимают значительно больший удельный вес, чем карты системы Visa, V/El, среди данных видов продуктов, эмитируемых Сберегательным банком, замечается рост эмиссии карт Visa, V/El на 20,5%.

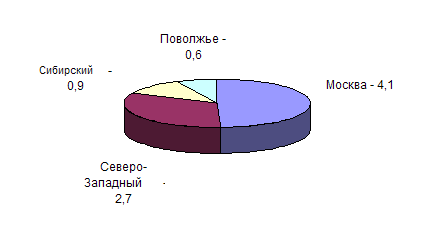

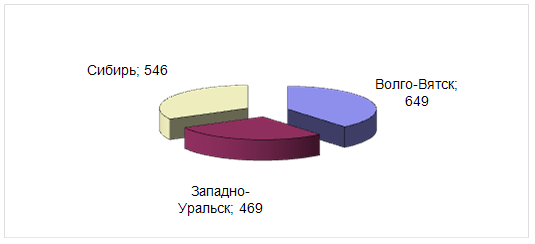

Объем выдачи карточек международных систем и банковского продукта АС Сберкарт в разрезе филиалами Сберегательного банка РФ на территории России, представлены на рис. 6, рис.7.

Рисунок 6 - Объем выдачи международных карт филиалами Сберегательного Банка РФ в России на 01.01.2008 г. (млн. шт.)

Видно, что из всех филиалов Сберегательного банка РФ по России, наибольший объем выдачи международных карт на начало 2008 года, осуществили филиалы города Москвы, на втором месте филиалы Северо – Западного региона России, на третьем месте – филиалы Сибирского банка.

Рисунок 7 - Объем выдачи филиалами Сберегательного Банка РФ АС Сберкарт на 01.01.2008 года (тыс. карт)

Рисунок 7 показывает, что наибольший объем эмиссии АС Сберкарт филиалами Сберегательного банка в России было осуществлено в городе Волго-Вятске, на втором месте филиал Сибири, на третьем – Западно-Уральск.

3.2 Анализ показателей деятельности Сберегательного банка РФ на рынке пластиковых картУвеличение объема эмиссии карт, соответственно, ведет к увеличению объема средств на счетах банковских карт, где за исследуемый период рост составил 30,6 млрд. руб. (см. рис. 8).

Рисунок 8 - Объем средств

на счетах банковских карт Сберегательного Банка РФ

Рисунок 8 - Объем средств

на счетах банковских карт Сберегательного Банка РФ

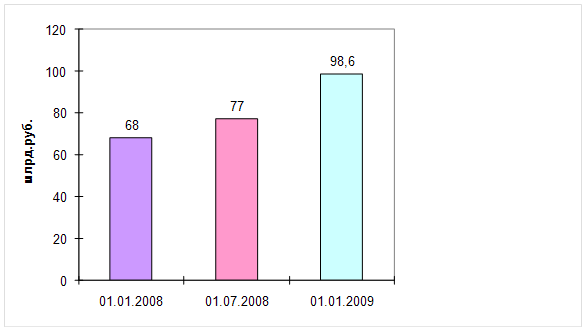

Пункты выдачи наличных денежных средств по России Сберегательным банком увеличились на 9,8 % с 01.01.2008 по 01.01.2009 г.г. (табл. 2).

Таблица 2 - Пункты выдачи наличных денежных средств в России Сберегательного Банка РФ (тыс. шт.)

| 01.01.08г. | 01.07.08г. | 01.01.09г. | |

| Всего | 8,5 | 9,8 | 10,8 |

| Из них: | |||

| Visa, MasterCard | 7,1 | 8,5 | 9,3 |

| АС Сберкарт | 5,1 | 6,3 | 7,0 |

В целом, по обеим платежным системам увеличение составило 2,3 тыс. шт. Увеличение по международной системе составило за 2008г. 2,2 тыс. карт, по системе банковского продукта Сберегательного банка РФ составило увеличение 1,9 тыс. шт.

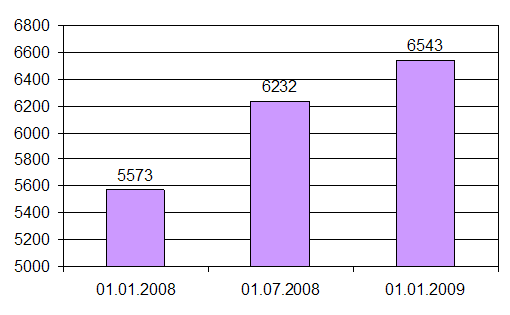

Сберегательным банком России установлено 6543 штук банкоматов на 01.01.2008 г (рис. 9).

Из них:

- 6153 банкомата принимают карты международных платежных систем Visa и MasterCard;

- 4158 банкоматов принимают карты АС Сберкарт;

- 4912 банкоматов осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.).

Рисунок 9 - Количество установленных банкоматов СБ РФ (шт.)

Таблица 3 - Количество торгово-сервисных точек, обслуживающих пластиковые карты Сберегательного Банка РФ (тыс. шт.)

| 01.01.08г. | 01.07.08г. | 01.01.09г. | |

| Всего | 12,0 | 15,5 | 18,9 |

| Из них: | |||

| Visa, M/C | 9,9 | 12,5 | 15,2 |

| АС Сберкарт | 9,3 | 10,3 | 11,2 |

Из табл. 3 видно, что увеличение количества торгово-сервисных точек, обслуживающих пластиковые карт международных систем за 2008г. составило 6,9 тыс. шт. Увеличение количества торгово-сервисных точек, обслуживающих пластиковые карты Сберегательного банка АС Сберкарт 2008 года составило 1,9 тыс.шт.

Таким образом, деятельность Сберегательного банка РФ на рынке пластиковых карт развивается динамично. Привлечение средств населения с помощью пластиковых карт позволяет банку получать дополнительные доходы. Но также заметим, что предоставление новых видов услуг требует и дополнительных расходов. Поэтому очень важен расчет себестоимости внедряемой продукции, то есть оценка затрат всех видов ресурсов, используемых в процессе ее изготовления.

3.3 Проблемы и перспективы привлечения средств на рынке пластиковых карт

Несмотря на очевидные достоинства пластиковых (банковских) карт как инструмента безналичных расчетов, а также на наличие многолетнего опыта их массового использования в западных странах, развитие данного платежного инструмента в нашей стране сталкивается с рядом проблем. Данные проблемы носят объективный характер и связаны в первую очередь с общей ситуацией в области оказания финансовых и торговых услуг частным лицам. Факт того, что пластиковые (банковские) карты пока не получили массового распространения среди населения страны и используются при этом достаточно ограниченно, говорит об отсутствии оптимального сочетания экономических интересов основных участников платежных систем. При этом коммерческие банки выступают наиболее активными и заинтересованными на сегодняшний день участниками рынка.

Большинство торгово-сервисных предприятий сегодня, как правило, по своей инициативе не заинтересовано в приеме к оплате пластиковых (банковских) карт, во многом по причине того, что в лице держателей карт они приобретут совсем немного новых клиентов. Основная же масса населения страны будет использовать по своей инициативе пластиковые (банковские) карты в повседневных расчетах только в том случае, если будет обеспечено сочетание двух условий:

- во-первых, если механизм расчетов с помощью карт будет не менее удобен, чем при использовании наличных денег, тем более что карты это предполагают;

- во-вторых, если использование карт будет более доступным, т. е. минимальным по стоимости или даже выгодным, в сравнении с наличными деньгами, за счет дополнительного дохода в виде начисляемых процентов.

Сложившуюся ситуацию может изменить четкая государственная политика в области развития розничных безналичных расчетов, конкретно - в отношении рынка пластиковых (банковских) карт, предусматривающая законодательное регулирование всего комплекса отношений между участниками рынка.

С момента начала эмиссии пластиковых (банковских) карт в России потребность в государственном регулировании их обращения была очевидна. Как следствие, возникает необходимость регулирования правоотношений между его участниками и необходимость стимулирования его развития. В связи с этим существуют основные вопросы, требующие законодательного решения, а именно:

- юридическое закрепление базовых понятий, применяемых при обращении пластиковых (банковских) карт;

- требования к эмитентам пластиковых (банковских) карт;

- правила осуществления расчетов и порядок учета операций, совершаемых с использованием пластиковых (банковских) карт;

- обязательства и ответственность участников расчетов, а также порядок разрешения возникающих в связи с этим споров.

Кроме законодательной базы, существовала необходимость выработки единых правил установления тарифов, условий эмиссии и обслуживания карт, стимулирования перевода государственных социальных выплат населению на пластиковые (банковские) карты в целях расширения клиентской базы.

Перспективы развития рынка пластиковых (банковских) карт в России, связаны с приоритетами потенциальных пользователей к осуществлению расчетов пластиковыми (банковскими) картами.

Жители крупных городов, особенно молодежь, приветствуют появление в стране кредитных карточек.

В России развитие рынка пластиковых (банковских) карт, казалось бы, должно быть поставлено в ряд государственных задач. Но пока эту область больше осваивают коммерческие банки и технологические компании. Среди ряда основных факторов, сдерживающих развитие рынка, стоит отметить:

- низкий уровень доходов населения в целом по стране, низкий уровень легальных доходов населения;

- недоверие населения к банкам во многом из-за отсутствия государственных законодательно-правовых гарантий сохранности банковских вкладов и высокий спрос на иностранные валюты, между чем, бесспорно, существует взаимосвязь;

- различие в технологических платформах российских платежных систем, которое препятствует формированию единой инфраструктуры обслуживания карт данных систем;

- низкая степень развитости инфраструктуры обслуживания пластиковых карт в целом, а также отсутствие культуры пользования пластиковыми картами среди большинства населения.

В этой ситуации для популяризации использования пластиковых (банковских) карт среди широких слоев населения необходимо на практике показать, насколько действительно удобно пользоваться этим платежным инструментом, а для этого необходимо создать определенные условия. Сегодня у населения России, в отличие от юридических лиц, пока не сформировалась массовая культура пользования банковскими услугами. В настоящее время наибольшим спросом пользуются обмен валюты и срочные вклады. Поэтому, пока банки не готовы и не способны предлагать массовому частному клиенту доступные кредитные продукты, оптимальный принцип обслуживания частных клиентов должен обеспечивать надежность и выгодность хранения собственных средств, а также удобство их использования. Данное удобство заключатся в разнообразном сервисе, позволяющем доступными способами оперативно управлять средствами банковского счета, в том числе оплачивать потребительские расходы.

Говоря о перспективах развития и совершенствования рынка пластиковых (банковских) карт, можно сказать о том, что государственная политика (политика муниципальных органов власти) направлена на повышение уровня использования безналичных расчетов пластиковыми (банковскими) картами как эффективного платежного инструмента. И именно правовое регулирование расчетов пластиковыми (банковскими) картами дает законодательное оформление данных правоотношений.

Что же касается проблем развития пластиковых (банковских) карт, то здесь можно выделить две основные:

- экономическую, - сдерживает развитие рынка пластиковых (банковских) карт;

- правовую, - недостаточно урегулирован вопрос использования пластиковых (банковских) карт.

Несмотря на проблемы развития, наблюдается объем операций с пластиковыми (банковскими) картами, возникновение новых правоотношений и их законодательное регулирование.

В настоящее время, Европа столкнулась с такой проблемой, как формирование единого рынка пластиковых карт. В частности, недавнее исследование европейского рынка банковских услуг, проведенное Европейской комиссией по вопросам конкуренции, показало, что розничный банковский бизнес, а точнее – европейский рынок пластиковых карточек, страдает от чрезвычайно низкого уровня конкуренции и монопольного положения крупнейших транснациональных игроков, необоснованно высокой платы за трансакции, взимаемой с потребителей, чрезмерной вариативности условий и принципов самого карточного бизнеса в разных странах и т.д.

Результаты исследования банковского сектора ЕС, в частности, деятельности 230 европейских банков и 25 платежных систем, использующих пластиковые карточки, были опубликованы 12 апреля 2009 года в виде предварительного отчета. В итоге Комиссия по вопросам конкуренции пришла к заключению, что ряд компаний – операторов пластиковых карточек, в частности – MasterCard и Visa, используют в своей деятельности методы недобросовестной конкуренции, а посему пообещала применить к нарушителям антимонопольного законодательства соответствующие меры.

Ежегодно в Европейском Союзе с помощью пластиковых карточек совершается свыше 23 млрд. трансакций на общую сумму в 1.35 трлн. евро. При этом, рынок «пластиковых кошельков» с завидным постоянством отличается высокой прибыльностью, принося до 25% доходов от розничного банкинга как такового, а комиссионный сбор за каждую операцию с карточкой, в среднем, составляет 2.5% от общей суммы трансакции. По итогам 2009 года, европейский бизнес заплатил 25 млрд. евро за пользование пластиковыми картами[5].

Несмотря на существование международной системы карточных трансакций операции с «пластиковыми бумажниками» привязаны к рынку конкретной страны. По сути, в Евросоюзе действует 25 отдельных рынков «пластиковых кошельков», каждый со своими условиями и размером платы за операцию, которая, например, может отличаться в двух соседних странах в несколько раз, т.е. цена обслуживания карточек значительно варьируется в зависимости от того, в какой стране находится обслуживающий финансовый институт.

Так, система Diner's Club, принадлежащая Citigroup, при совершении операций взимает самую крупную ежегодную плату – 57 евро, клиенты же MasterCard и Visa платят в два раза меньше – 24 евро.

Карточный бизнес в ЕС сегодня – занятие чрезвычайно выгодное. Так, по итогам прошлого года, средний показатель соотношения прибыли и затрат по «кредиткам» MasterCard и Visa достиг 65%, а дебетовым карточкам – 47%. При этом, в некоторых странах потребители платят за использование карточек Visa и MasterCard на 100% больше, чем за аналогичные услуги в соседних государствах, а сбор за операции в разных странах ЕС может колебаться в пределах 500% для Visa и 650% – для MasterCard. Например, в Чехии, Венгрии и Португалии оплата за покупки в магазине с помощью карточки составляет 2.5-3.1% от суммы операции, т.е. в 3-4 раза выше, чем в Италии, Швеции и Финляндии. В то же время, цена трансакции зависит и от того, где и что именно приобретается клиентом через «его пластиковый счет». Кроме того, малый и средний бизнес вносит за услуги Visa и MasterCard до 70% больше, чем крупные компании, а использование дебетовой карточки (именно этот вид доминирует сегодня на рынке Европы) предусматривает взимание гораздо более низкой суммы за трансакции.

В сложившейся ситуации больше всех выигрывают банки, с помощью обслуживания кредитных и дебетовых карточек Visa и MasterCard получающие сверхприбыль. Поскольку рыночный механизм регулирования платы за совершение операций с банковскими карточками малоэффективен, а государственного влияния на эту сферу практически нет, финансовые институты получили полную свободу в установлении размера цен за обслуживание «пластиковых кошельков». Банки часто необоснованно завышают плату за услуги, варьируют условия обслуживания в разных странах и в зависимости от категорий клиентов и т.д. Если добавить к этому низкий уровень конкуренции и всевозможные сложности при выходе на рынок, то становится понятно, почему замысел единого европейского рынка пластиковых карточек далек от осуществления.

В отчете Комиссии указано также на ряд структурных, технических и поведенческих барьеров, возникающих перед игроками при выходе на рынки пластиковых карточек стран – участниц ЕС. Именно эти сложности зачастую не позволяют компаниям-операторам расширять свою деятельность на территорию всего Евросоюза.

Так, к структурным препятствиям относится довольно сильная вертикальная интеграция национальных платежных систем, использующих пластиковые карточки, которая затрудняет выход на рынок новых игроков. Кроме того, вместо конкуренции банки действуют совместно с розничными торговыми компаниями, предоставляя им единый возможный вариант работы с карточной платежной системой.

Среди технических затруднений – отсутствие в ряде стран многосторонних клиринговых соглашений, а также тот факт, что в Европейском Союзе пока отсутствуют единые технические стандарты, регулирующие карточный бизнес.

К поведенческим барьерам, прежде всего, следует отнести возможность подписания разного рода договоренностей между местными банками, которые в результате будут препятствовать появлению на рынке новых участников, а также соглашений внутри самих платежных систем, не допускающих конкуренции между банками-участниками. Кроме того, некоторые платежные системы исключают привлечение к «карточному» бизнесу небанковских компаний-операторов или же взимают с них чрезмерно высокий процент.

Следующими шагами должны стать пересмотр ценовой политики финансовых институтов в отношении платы за операции, изменение принципов взимания процентов, снижение цены трансакций.

ЗАКЛЮЧЕНИЕ

Подводя итог работе, на основе рассмотренных материалов можно сделать следующие выводы.

Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь временно свободные финансовые ресурсы юридических и физических лиц.

В настоящее время рынок привлеченных денежных средств существенно меняется. Во многом это связано с происходящими значительными изменениями в компьютерных и информационных технологиях. В результате, которых движение денег, совершаемое в процессе расчетов, все больше становится составной частью общего мира телекоммуникаций, способствуя, в свою очередь, развитию новых видов бизнеса в финансовой сфере и повышению его эффективности.

Быстрое увеличение числа эмитентов закономерно привело к конкуренции на рынке пластиковых платежных средств. Следствием этого, прежде всего, стало формирование на рынке общей тенденции к снижению стоимости карточек и тарифов по их обслуживанию.

Расширился круг владельцев карточек – непосредственных участников платежного рынка. Это является следствием того, что карточка стала более доступной по цене и более интересной по видам дополнительных услуг.

Инфраструктура российского рынка пластиковых карт развивается быстрыми темпами благодаря росту числа торговых фирм и предприятий обслуживания – третьей ключевой фигуры этого рынка, принимающей карточки к оплате за свои товары и услуги.

В настоящее время наблюдается тенденция перехода крупнейших мировых платежных систем с магнитных на микропроцессорные карточки. С целью увеличения безопасности и сохранения денежных средств клиентов.

Привлечение средств населения с помощью пластиковых карт на примере крупнейшего банка Сберегательного Банка РФ осуществляется как с помощью международных платежных систем, так и собственного продукта банка – АС Сберкарт. Поскольку банк уже давно осуществляет свою деятельность с микропроцессорными карточками, то дополнительные преимущества позволяют банку привлечь больший объем ресурсов.

Анализ доходности по операциям с пластиковыми картами в сравнении с вкладными операциями показал, что привлечение средств населения с помощью пластиковых карт эффективно, несмотря на то, что доля затрат на создание новых продуктов пластиковых карт выше, чем по вкладным операциям. Также необходимо отметить, что плата за привлеченные ресурсы по картам значительно ниже, при этом доля совокупных доходов выше, что позволяет отнести операции с банковскими картами к числу наиболее доходных и выгодных видов банковской деятельности.

Таким образом, банк как финансовый институт при формировании пассивов должен сопоставлять надежность и стоимость привлечения денежных ресурсов из различных источников, добиваясь усиления финансового рычага и поддерживая собственную ликвидность. А пластиковая карта является одним из перспективных инструментов, помогающая привлекать средства населения в банк для увеличения их ресурсной базы, что является крайне важным на фоне обострения конкурентной борьбы между российскими банками.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. «Вестник Сбербанка».// Клиенты интересуются «пластиком»- 2009.- №5.- С.6.

2. Гиляровская Л.Т. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов. / Л.Т. Гиляровская, С.Н. Паневина. – СПб.: Питер, 2009 – С.240.

3. Гончарова М.В., Гончаров А.И. Сбербанк в системе социальной поддержки населения: карточная технология распределения персональных трансфертов // Экономический анализ. – 2008. - №9. – С.32- 42.

4. Жукова Е.Ф. Деньги. Кредит. Банки: Учебник для Вузов. – М.: ЮНИТИ, 2008. – С.623.

5. Зверев О.А. Проблемы развития рынка пластиковых карт в России в Аспекте Интернационализации платежных систем // Финансы и кредит.- 2006. – № 34. – С. 84-86.

6. Заславская О. О. перспективах смарт-технологий в России, о современных тенденциях на рынке банковских карт и о новшествах, предлагаемых банками // Финансовые известия, 28.04.2007.

7. Изофенко Р. Платежные карты – вместо наличных расчетов // Банковское дело. – 2007. – № 5. – С.49-52.

8. Карпинская В. Сберкарта России.//Прямые инвестиции.-2006.-№ 1.-С.66-69.

9. Коробова Г.Г. Банковское дело: Уч.. – М.: Экономист, 2008. – С.751.

10. Кузнецова А.В. Развитие системы обращения банковских пластиковых карт в России. – Ульяновск. – 2009. – С. 3-17.

11. Коханова В.С. Обзор рынка банковских платежных карт России // Финансы и кредит. – 2006. – № 33. – С. 22-29.

12. Коровяковский Д.Г. Проблемы развития пластиковых (банковских) карт в России // Финансы и кредит. – 2007. – № 47. – С. 24-28.

13. Коровяковский Д.Г. Осуществление расчетов с использованием пластиковых (банковских) карт в России и в США // Финансы и кредит. – 2007. – № 48. – С. 20-26.

14. Коровяковский Д.Г. Сравнительная характеристика расчетов смарт-картами и картами с магнитной полосой. Перспективы развития пластиковых (банковских) карт в России // Финансы и кредит. – 2007. – № 34. – С. 53-56.

15. Коровяковский Д.Г. Правовое регулирование операций с пластиковыми (банковским) картами в российской федерации и за рубежом // Финансы и кредит. – 2007. – № 45. – С. 45-50.

16. Коровяковский Д.Г. Особенности расчетов пластиковыми (банковскими) картами как способ исполнения обязательств // Финансы и кредит. – 2007. - № 46. – С.53 – 62.

17. Лаврушин О.И. Банковское дело: Учебник.– М.: Финансы и статистика, 2004 – С. 672.

18. Логвинова Н. Карта особого назначения // Банковское обозрение.– 2007. - № 2. – С. 48-53.

19. Логвинова Н. Все о пластике и для пластика // Банковское обозрение. – 2007. - №4. – С. 83-90.

20. MasterCard International и Evropay International наконец-то окончательно слились // Мир карточек.- 2005. – № 8. – С. 19.

21. Попков В.П. Электронная коммерция и бизнес в интернет. / В.П. Попков, К.А. Петров. - СПбГИЭУ, 2005г.-129 с.

22. Российские банки выпустили уже около 75 миллионов пластиковых карт // Российская газета, 18.05.2007.

23. Родионов И.В. Динамика рынка карточных продуктов //Финансы и кредит. – 2007. – № 39. – с. 19-21.

24. Собрание законодательства РФ. 1996. (17 июня) № 25. Ст. 2954.

25. Селезнева Н.Н. Финансовый анализ: Учебное пособие. / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ – ДАНА, 2004. – 479 с.

26. Селезнева Н.Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ, 2005. – 640 с.

27. Скогорева А. Миллионные эмиссии// Банковское обозрение.- 2006.-№3

28. Сурмаев А.В. Состояние и перспективы развития рынка смарт-карт в России // Финансы и кредит. – 2007. – № 48. – С. 32-34.

29. http://www.creditcard.md

30. http:// www. Euractiv.com

31. http://bankir.ru/analytics/studies/

32. http:// www.cbr.ru

[1] История и будущее пластиковых карт // http://www.Bank.nov.ru.

[2] http://www.visarussia.ru.

[3] Кузнецова А. В. Развитие системы обращения банковских пластиковых карт в России. Ульяновск, 2006г.

[4] http://www.sbrf.ru/ruswin/tar/itog/itog0601.asp

[5] www. Euractiv.com

| Основы государственного управления рынком пластиковых карт | |

|

ДИПЛОМНЫЙ ПРОЕКТ "Основы государственного управления рынком пластиковых карт" Введение Актуальность исследования. Первые карточки современного вида ... Потенциальный держатель карты DCI, возможно, уже имеет карты Visa или Eurocard/MasterCard, которые используются в основном для получения денежной наличности и оплаты товаров и ... Если это карта с магнитной полосой, на лицевой стороне чистой пластиковой заготовки с логотипом платежной системы, наносятся в виде рельефного изображения фамилия и имя клиента ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Организация расчетно-кассового обслуживания клиентов банка | |

|

Тема: Организация расчетно-кассового обслуживания клиентов банка на материалах филиала № 529 "Белсвязь" АСБ Беларусбанк" СОДЕРЖАНИЕ Введение 1 ... На сегодняшний день в Республике Беларусь функционируют разнообразные системы расчетов с использованием банковских пластиковых карточек в качестве платежного средства ... При оформлении карточки Маster Card (Mass,Gold) или VISA (Classic, Gold) клиенты получают в подарок к одному карт-счету электронную карточку другой платежной системы - VISA ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Пластиковые карты в России | |

|

СОДЕРЖАНИЕ Введение 5 ГЛАВА 1.Основные понятия использования пластиковых карт 9 1.1. История пластиковых карт в России 9 1.2. Пластиковые карты, как ... Крупные банки могут участвовать в создании межбанковских платежных систем.Средним и мелким банкам, желающим начать бизнес на рынке пластиковых карт без существенных первоначальных ... Пластиковая банковская карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Пластиковые карты как финансовый инструмент | |

|

Введение В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в ... Общее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии "Visa" и "MasterCard", вместе взятых. масштабы эмиссии и оборотов пластиковых карт позволяют говорить о глобальном характере основных международных платежных систем, использующих пластиковые карты; |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Операции с использованием банковских пластиковых карточек в Республике ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ" Кафедра Финансов и банковского дела КУРСОВАЯ ... Практика их добровольно-принудительного распространения уже дала свои плоды - у граждан появилась привычка пользоваться этим платежным инструментом (за 2008 г. объем безналичных ... Поэтому банки не смотря на влияние ряда негативных факторов на процесс распространения банковских пластиковых карточек (экономические проблемы в республике, низкий уровень доходов ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |