Дипломная работа: Развитие системы страхования автотранспортных средств в РК

![]()

Развитие финансовых рынков, стабилизация общеполитической и экономической ситуации в стране, создает необходимость расширения спектра услуг, предоставляемых сегодня банками, страховыми и инвестиционными компаниями. В силу этого, Президент Республики Казахстан Н.А. Назарбаева в своем Послании народу Казахстана от 6 марта 2009 года предложил свои взгляды по преодолению последствий кризиса и подготовке последующего экономического роста. В период обострения конкурентной борьбы среди организаций, работающих на финансовых рынках, становится важным определение четких стратегий развития бизнеса, совершенствование структуры менеджмента компаний. Особую важность сегодня приобретает устойчивость и стабильность, наличие перспектив и четко определенных планов развития компании.

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности не только стремлением принимать на себя риски различных субъектов хозяйствования, но и способностью объективно оценивать и управлять ими.

Производственный процесс постоянно подвергается нарушениям, связанным с действиями стихийных сил природы, а также неверной деятельностью людей. Эти нарушения приводят к возникновению непредсказуемых убийств, всегда представляющих собой ущемление материальных интересов одного или нескольких субъектов экономических отношений. Ликвидация убытка связана с восполнением такого интереса, т.е. товарно-денежных отношений, прежде всего с оказанием финансовой помощи.

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием.

Владение транспортным средством и его эксплуатация связаны с большими рисками, чем владение другим имуществом. Именно с эксплуатацией транспортного средства связаны наибольшие риски утраты и порчи собственного имущества, о также причинения вреда жизни, здоровью и имуществу третьих лиц. При этом связанные с владением транспортом риски в меньшей степени поддаются снижению. Транспортное средство может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.

Таким образом, страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Объектами страхования могут быть как сами средства транспорта, так и перевозимые ими грузы. Соответственно, транспортное страхование подразделяется на морское, воздушное, сухопутное и т.д., так как при различных способах транспортировки сказываются специфические риски.

К этому виду страхования принято относить страхование легковых и грузовых автомобилей, автобусов, мотоциклов, катеров, моторных лодок и других средств транспорта. Страховщиком обычно возмещаются убытки, вызванные утратой или повреждением застрахованных транспортных средств в результате аварии, пожара, взрыва мотора или бака с горючим, землетрясения, наводнения, урагана и других стихийных бедствий. К основным видам аварии относятся: столкновение, наезд, опрокидывание, падение. В объем ответственности также входят кража и угон средств транспорта и другие противоправные действия третьих лиц, возмещаются необходимые и целесообразно произведенные расходы по уменьшению убытка – затраты по спасанию и охране, расходы по доставке транспортного средства до ближайшего места ремонта.

Система автострахования неразрывной цепью связана с дорожно-транспортными происшествиями. По данным Управления дорожным патрулем Карагандинской области, с начала 2009 года на территории Карагандинской области зарегистрировано 69 ДТП, при которых 10 человек погибли и 84 получили травмы различной степени тяжести.

Развитие системы автострахования в стране защищает от наиболее серьезных экономических последствий каждого дорожно-транспортного происшествия и способствует безаварийному вождению и приобретению надежных транспортных средств и оборудования безопасности для транспортного средства. Эти две цели находятся в противоречивом отношении друг к другу, так что система автострахования Республики Казахстан должна быть компромиссной между ними.

Таким образом, актуальность темы дипломной работы обусловлена не только экономическим значением страхования как формы возмещения ущерба, но и социальным значением автострахования.

Цель дипломной работы – исследовать сущность и этапы развития системы страхования автотранспортных средств в Республике Казахстан.

Задачами дипломной работы являются:

- изучение сущности транспортного страхования как крупнейшей отрасли страхового предпринимательства в Республике Казахстан;

- анализ этапов развития отрасли автострахования в Казахстане;

- исследование условий добровольного и обязательного автострахования, а также условий страхования автогрузов;

- изучение зарубежного опыта страхования автотранспортных средств.

Объектом исследования в дипломной работе послужил страховой рынок Казахстана, предметом – виды и условия страхования автотранспорта различных страховых компаний.

Методологической и законодательной базой для написания работы послужили нормативно-правовые акты Республики Казахстан, труда отечественных и зарубежных ученых в области страхования, материалы периодической печати и отчеты страховых компаний Республики Казахстан.

Методологическая основа исследования. Методологической основной дипломного исследования явились диалектический метод познания общественных явлений и процессов, позволяющий рассматривать их в постоянном развитии и взаимосвязи. Для достижения поставленных цели и задач использованы общие методы эмпирического и теоретического исследования: анализ, синтез, индукция, дедукция, обобщение, описание.

Структурно дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе исследована сущность транспортного страхования, его место в совокупности страхового предпринимательства Казахстана, виды транспортного страхования.

Во второй главе изучены этапы развития отрасли автострахования Республики Казахстан, рассмотрены условия различных видов автострахования: имущественного страхования КАСКО, добровольного страхования ответственности, обязательного страхования ответственности, условия страхования грузов.

Третья глава посвящена изучению зарубежного опыта развития системы автострахования, а также возможностям применения этого опыта в развитии системы автострахования в Республике Казахстан.

1 Транспортное страхование как крупнейшая отрасль предпринимательства

1.1 Развитие страхового предпринимательства в Республике Казахстан

В своей многовековой истории страховое предпринимательство прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования /4, с. 6/.

Первые упоминания об организации страховой деятельности относятся к 4–3 тысячелетию до нашей эры. Например, в Шумерском государстве, которое вело торговлю со многими развитыми странами того времени, работала система страхования торговых грузов, при которой в случае кражи товара с торговца не взималась ссуда. За это, в свою очередь, торговец выплачивал более высокие процентные ставки по кредиту. То есть, к основному проценту вознаграждения по кредиту прибавлялся процент страховой премии.

С ходом развития истории человечества страховая деятельность стала приобретать все новые сферы применения. Списки страховых случаев стали включать страхование жизни, личного имущества, скота и сельскохозяйственных угодий от природных условий, приносящих ущерб жизнедеятельности человека.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в Республике Казахстан: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю.

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов /1/.

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

В Казахстане страховая деятельность получила широкое распространение не так давно. Первые страховые компании появились в 1990 году. Их организационные структуры развивались от кооперативов и товариществ до акционерных обществ /6, с. 6/.

К 1993 году, когда с принятием Закона «О страховании» были заложены основы страхового законодательства нашего государства, количество страховых организаций достигало 900. Правда, многие из них связывало со страхованием только название. Требования, предъявленные законом, смогли выполнить только 13 страховщиков. В том же году по инициативе 38 компаний был создан Союз Страховщиков Казахстана.

Указ президента Республики Казахстан от 19 апреля 1994 года «Об организационно-правовых мерах по формированию и развитию страхового рынка» дал право ввести систему государственного регулирования страховой деятельности. В составе Министерства финансов был создан Департамент страхового надзора.

В 1994–1998 годах был принят новый Закон «О страховании» и введено обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Увидела свет первая Концепция развития страхового рынка Республики. Уставный капитал страховых компаний должен был составлять 40 тысяч МРП, или порядка 20 миллионов тенге. Количество страховых компаний в этот период колебалось от 70 до 150.

Новым этапом в становлении отечественной страховой индустрии стал Указа Главы государства «О дальнейших мерах по оптимизации органов государственного управления» от 30 июня 1998 года, согласно которому функции и полномочия органа страхового надзора были переданы Национальному банку. На этот момент в Казахстане работали 72 страховые компании.

В ноябре 2000 года Указом Президента Республики Казахстан №491 была принята Государственная программа развития страхования на 2000–2002 годы. В многообразной череде нормативных документов, принятых с целью регулирования страхового рынка за период государственной независимости, это первая программа, конкретно определяющая перспективы развития данного сектора экономики и государственную политику в этом направлении.

Закон Республики Казахстан «О страховой деятельности» был принят 18 декабря 2000 года за №126–2. Закон определяет основные положения по осуществлению страхования как вида предпринимательской деятельности, особенности создания, лицензирования, регулирования, прекращения деятельности страховых (перестраховочных) организаций, страховых брокеров, условия деятельности на страховом рынке иных физических и юридических лиц, задачи государственного регулирования страхового рынка и принципы обеспечения надзора за страховой деятельностью.

Принятый Закон «О страховой деятельности» на основе международных стандартов создает широкие возможности для притока в экономику инвестиций. Данный закон направлен на динамичное развитие финансового рынка Казахстана.

6 января 2004 года, в соответствии с Указом Президента «О дальнейшем совершенствовании системы государственного управления Республики Казахстан», было создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. В ведение Агентства переданы функции контроля и регулирования деятельности страхового рынка.

Одним из первых документов, разработанным Агентством, стала Государственная программа развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденная постановлением Правительства от 1 июля 2004 года за №729.

Таким образом, с 1998 по 2004 год были введены «Пруденциальные нормативы и иные обязательные к исполнению нормы и лимиты», Закон «О страховой деятельности», а так же создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и принята Государственная программа развития страхового рынка Республики Казахстан. Количество нормативных актов, разработанных Департаментом финансового и страхового надзора Национального банка, достигло цифры 46, число страховых компаний за этот период сократилось до 32.

Вообще по состоянию на 1 января 2004 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 32 страховые организации (в том числе: 1 – по страхованию жизни, 6 – с участием нерезидентов Республики Казахстан), 6 страховых брокеров, 28 актуариев и 34 аудиторские организации, имеющие лицензию на осуществление аудита страховой организации.

Устойчивый рост экономики республики в последние годы и принятые государством меры по реформированию национальной страховой индустрии способствовали ускоренному развитию этой отрасли. Динамика основных показателей страхового рынка в течение нескольких лет характеризуется положительно (рисунок 1).

Рисунок 1. Динамика развития страхового рынка Казахстана /7/

За 2008 год совокупные активы страховых организаций увеличились на 20,2%, составив на 1 января 2009 года 268,81 млрд. тенге, уменьшившись за декабрь на 0,3 млрд. тенге или 0,1%. Совокупный собственный капитал увеличился на 31,4% и составил 165,9 млрд. тенге, увеличение за месяц составило 3,1 млрд. тенге или 1,9%. Сумма страховых резервов составила 86,3 млрд. тенге.

Рисунок 2. Основные совокупные показатели страхового сектора Республики Казахстан /7/

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 января 2008 года составил 133,5 млрд. тенге, что на 9,4% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 52,3% и составил 30,0 млрд. тенге, по добровольному личному страхованию страховые премии составили 18,9 млрд. тенге (увеличение на 16,7%), по добровольному имущественному страхованию – 84,6 млрд. тенге (уменьшение на 24,1%).

Рисунок 3. Динамика страховых премий в Казахстане

Объем страховых премий по отрасли «страхование жизни» за 2008 год увеличился на 23,4% по сравнению 2007 годом и составил на 01.01.2009 года 5,8 млрд. тенге, а доля страхования жизни в совокупных страховых премиях составила 4,3% (на 1 января 2008 года составляла 3,2%).

Рисунок 4. Страховые премии, переданные на перестрахование, %

По состоянию на 1 января 2009 года сумма страховых премий, переданных в перестрахование, составила 60,4 млрд. тенге или 45,2% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 38,9% от общего объема страховых премий (на 01.01.2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 33,5%).

Объем страховых выплат, произведенных по договорам прямого страхования за 2008 год составил 55,9 млрд. тенге, что выше показателя предыдущего года на 13,6%. В том числе, по обязательному страхованию объем страховых выплат составил 9,0 млрд. тенге (увеличение на 63,6%), по добровольному личному страхованию – 8,2 млрд. тенге (увеличение на 95,2%) и по добровольному имущественному страхованию – 38,7 млрд. тенге (уменьшение на 2,0%).

Рисунок 5. Выплаты страховых компаний Казахстана

Институциональная структура страхового сектора на 1 января 2009 года наглядно представлена на рисунке 6. На 1 января 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке Республики Казахстан действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 29 организаций (Приложение А).

Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 56 актуариев. В системе гарантирования страховых выплат участвуют 32 страховые (перестраховочные) организации.

|

|

|

|

Рисунок 6. Институциональная структура страхового сектора

Важными элементами организации страхования, особенно страхования крупных рисков, являются такие участники страхового рынка, как актуарии, страховые посредники (страховые брокеры и страховые агенты), сюрвейеры, аварийные комиссары, аджастеры (claims adjusters) и другие. Это обусловлено, прежде всего, необходимостью точной оценки (финансовой, технической) страхуемых рисков и размера вреда, причиненного в результате наступления страхового случая. Кроме того, названные участники играют важную роль для улучшения качества страховых услуг и продвижения их к потребителям. Вместе с тем, сегодня на казахстанском страховом рынке из этого списка официально представлены только страховые посредники и актуарии (рисунок 6).

В настоящее время страховые организации осуществляют свою деятельность на основании разрешения на создание страховой организации на территории Республики Казахстан и лицензий на осуществление деятельности по классам и видам страхования, выдаваемых контролирующим органом – Агентством по финансовому надзору и регулированию финансового рынка Республики Казахстан.

В Законе Республики Казахстан «О страховой деятельности» от 18 декабря 2000 года за №126–2» с изменениями и дополнениями от 20 февраля 2006 г. определено, что деятельность страховой организации на территории Республики Казахстан осуществляется на основании лицензии по отрасли «страхование жизни» или лицензии по отрасли «общее страхование» в пределах соответствующих классов страхования, указанных в лицензии.

На сегодняшний день по данным Агентства по финансовому надзору и регулированию финансового рынка в Казахстане зарегистрированы, имеют лицензию и работают 8 компаний по страхованию жизни (таблица 1):

Таблица 1. Компании Республики Казахстан по страхованию жизни

| N п-п | Компания | Уставный капитал, тыс. тенге |

| 1 | БТА Жизнь | 450 000 |

| 2 | Чешская Страховая Компания Казахстан – страхование жизни | 1 000 000 |

| 3 | Alliance – страхование жизни | 1 000 000 |

| 4 | Казкоммерц-life | 1 090 000 |

| 5 | Халык-life | 950 000 |

| 6 | Астана-финанс | 800 000 |

| 7 | Государственная аннуитетная компания | 936 200 |

| 8 |

Валют-Транзит-life (не имеет права заключать новые договора, но пока не выполнит обязательства по заключенным договорам – будет существовать) |

700 000 |

Сейчас стоит вопрос о вступлении Казахстана во Всемирную Торговую Организацию (ВТО). Одним из требований вступления является интегрирование страхового рынка Республики Казахстан с международным страховым рынком. Интегрирование может происходить только при соответствии законов, регулирующих страховой рынок Казахстана, международному законодательству.

Законодательство Республики Казахстан о страховании и страховой деятельности основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса Республики Казахстан, Закона Республики Казахстан от 18.12.2000 №127–2 «О страховой деятельности» с изменениями и дополнениями от 20 февраля 2006 г. и иных нормативных правовых актов Республики Казахстан, к которым относятся:

1) Постановление Правления АФН от 25 марта 2006 года №87 Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов страховой (перестраховочной) организации, формах и сроках представления отчетов о выполнении пруденциальных нормативов;

2) Концепция развития финансового сектора Республики Казахстан на 2007–2011 годы.

7 мая 2007 года вступил в силу Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по обязательным видам страхования». Данный Закон является третьим законом из блока законов, разработка которых была предусмотрена Программой развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденной постановлением Правительства Республики Казахстан от 1 июля 2004 года №729.

Основными целями Закона являются повышение уровня страховой защиты населения и предпринимателей, улучшение эффективности обязательного страхования, упорядочение системы обязательного страхования, повышение страховой культуры и доверия населения к страхованию.

Обязательное страхование является одним из эффективных рыночных механизмов повышения уровня социальной защиты населения, который позволяет существенным образом снизить нагрузку бюджета на социальные нужды. В настоящее время система обязательного страхования включает в себя 10 видов обязательного страхования, виды, порядок и условия которых регулируются соответствующими законодательными актами Республики Казахстан.

Таким образом, можно сделать вывод о том, что за последний период было принято несколько основополагающих законодательных актов в страховой системе, соответствующих современным условиям Казахстана в экономической, социальной и финансовой сферах.

Надежность страховой компании регулируется Законом Республики Казахстан «О страховой деятельности» от 18.12.2000 №127–2, Национальный Банк Республики Казахстан является полноправным членом Международной Ассоциации органов страхового надзора (IAIS), т.е. Нацбанк законодательно регулирует страховой сектор, также предусмотрен жесткий контроль страховых компаний со стороны Агентства по финансовому надзору. Также надежность стрховой компании обеспечивается покрытием риска своих обязательств у другого поставщикам, согласно статьи 824 Гражданского Кодекса РК страховая компания обеспечивает покрытие риска исполнения своих обязательств у другого страховщика, например, для «БТА Жизнь» и «Alliance – страхование жизни» – это Мюнхенское перестраховочное общество «Munich Re», рейтинг финансовой силы и надежности по Standart's & Poors A+.

1.2 Отраслевая классификация страхования в Республике Казахстан

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования /4/.

Отраслевая классификация страхования – это выделение групп разнообразных видов страхования, объединённых по признаку укрупненного объекта страхования.

Согласно статьи 6 Закона Республики Казахстан от 18 декабря 2000 г. №126-II «О страховой деятельности», для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков /10, с. 14/.

Как уже было рассмотрено выше, на рисунке 6, по видам риска страховая деятельность страховой организации в Республике Казахстан осуществляется по отрасли «страхование жизни» и отрасли «общее страхование».

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование жизни;

2) аннуитетное страхование.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста /1/.

Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

Отрасль «общее страхование» подразделяется по следующим критериям:

1) по степени обязательности – добровольное и обязательное;

2) по объекту страхования – личное и имущественное;

3) по основаниям осуществления страховой выплаты – накопительное и ненакопительное.

Рассмотрим классификацию отрасли «общее страхование» по критерию степени обязательности:

1) Добровольное:

– страхование от несчастного случая и болезней;

– медицинское страхование;

– страхование автомобильного транспорта;

– страхование железнодорожного транспорта;

– страхование воздушного транспорта;

– страхование водного транспорта;

– страхование грузов;

– страхование имущества, за исключением вышеперечисленных классов в пунктах 3 – 7 настоящего перечня;

– страхование предпринимательского риска;

2) Обязательное:

– страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

– страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

– страхование гражданско-правовой ответственности владельцев воздушного транспорта;

– страхование гражданско-правовой ответственности владельцев водного транспорта;

– страхование гражданско-правовой ответственности перевозчика;

– страхование гражданско-правовой ответственности по договору;

– страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 3–7 настоящего перечня.

Содержание каждого класса в добровольной и обязательной формам страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами Агентства по финансовому надзору.

На рисунках 7 и 8 представлен удельный вес классов страхования по отраслям «общее страхование» и «страхование жизни» в 2008 году.

Рисунок 7. Распределение страховых премий по отрасли «страхование жизни»

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

Рисунок 8. Распределение страховых премий по отрасли «общее страхование»

Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО.

Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана).

По объекту страхование может классифицироваться на личное и имущественное (рисунок 9).

Рисунок 9 – Классификация видов страхования по объекту страхования

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним.

Представленные на рисунке 8 классы страхования раскрываются следующим образом в Законе Республики Казахстан «О страховой деятельности»:

1) Страхование от несчастного случая и болезней представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или болезни.

2) Медицинское страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации расходов застрахованного, вызванных его обращением в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

3) Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средством транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

4) Страхование грузов представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением грузом, вследствие его повреждения или уничтожения, включая пропажу, независимо от способа транспортировки груза.

5) Страхование имущества представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением имуществом, вследствие его повреждения или уничтожения.

6) Страхование предпринимательского риска представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 810 Гражданского кодекса Республики Казахстан.

Одним из наиболее востребованных классов страхования выступает страхование ответственности. Страхование ответственности, как самостоятельная отрасль страхового дела, появилась с установлением в законодательстве капиталистических стран института общей гражданской ответственности.

Эти нововведения знаменовали собой существенные перемены в правосознании, в особенности, в части понимания юридической ответственности, вызванные социальными сдвигами под влиянием промышленной революции XIX в.: невиданным расширением производства, вовлечением в него громадных масс населения, механизацией производственных процессов и транспорта.

Объектом страхования ответственности выступает гражданская ответственность, которую различают на внедоговорную (деликтную) и договорную гражданскую ответственность.

Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств и регламентируется Гражданским Кодексом. Договорная ответственность наступает в случаях, когда в законе либо в договоре установлены формы и пределы ответственности за нарушение условий определенных договоров, либо сторонам предоставлено право самим оговаривать в договорах виды и условия ответственности. Внедоговорная ответственность наступает в случаях причинения вреда, не связанного с неисполнением (ненадлежащим исполнением) договорных обязательств. Внедоговорная ответственность регламентируется только законом либо предписаниями иных правовых актов.

Страхование ответственности для застрахованных означает:

- защиту от возможных притязаний по ответственности;

- перераспределение убытков по виду страхования ответственности между участниками-страхователями страховой компании и минимизацию, таким образом, собственных расходов;

- получение юридической консультации профессионалов – юристов страховой компании и покрытие судебных издержек /9/.

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение в треугольнике между страхователем, страховщиком и потерпевшим (рисунок 10).

Рисунок 10. Механизм действия страхования ответственности

Отношение между страхователем и страховщиком можно обозначить как отношение покрытия, которое не идентично всей возможной ответственности страхователя. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. С другой стороны, в рамках страхования ответственности страховщик может оплачивать расходы, не связанные с прямыми претензиями по ответственности потерпевшего (например, стоимость расходов по спасению, стоимость судебных расходов на защиту от необоснованных претензий и т.д.).

Особенностью страхования ответственности является порядок определения в договоре страховой суммы, которую часто называют лимитом ответственности. Термин «лимит ответственности» практически не имеет значения, отличного от термина «страховая сумма», однако он широко применяется в страховой практике многих стран. В отличие от страхования имущества, при котором страховая сумма обычно определяется страховой (действительной) стоимостью имущества, при страховании ответственности стороны устанавливают в договоре предельную сумму возмещения – лимит принимаемой на себя страховщиком ответственности страхователя, которая может возникнуть при причинении последним вреда (убытков) третьим лицам. При заключении договора страхования ответственности размер страховой суммы «определяется сторонами по их усмотрению» и зависит от максимально возможного объема лимита ответственности страхователя /4/.

Таким образом, страхование ответственности выполняет двоякую функцию: с одной стороны, оно ограждает страхователя или иных застрахованных лиц от материальных потерь в случае необходимости возмещения причиненного ими вреда третьим лицам, а с другой – обеспечивает потерпевшим получение причитающейся им компенсации. Это имеет своим следствием то, что отдельные виды страхования ответственности проводятся во многих странах в обязательном порядке. Проводя страхование в такой форме, государство исходит из того, что потенциальные потерпевшие должны иметь гарантию возмещения нанесенного им вреда независимо от возможностей и желания его причинителей компенсировать ущерб, а обязательное страхование ответственности наилучшим образом подходит на роль такого гаранта.

Развитие страхования ответственности идет вместе с техническим прогрессом, осознанием гражданами своих прав, ростом благосостояния населения, увеличением размеров ущерба и затрагивает практически все сферы жизни, что обусловливает лидирующие позиции этого вида страхования и в будущем.

В Республике Казахстан страхование гражданско-правовой ответственности представлено следующими видами:

- страхование гражданско-правовой ответственности владельцев средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства.

- страхование гражданско-правовой ответственности перевозчика представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства в качестве перевозчика.

- страхование гражданско-правовой ответственности по договору представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 812 Гражданского кодекса Республики Казахстан.

- страхование гражданско-правовой ответственности за причинение вреда представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 811 Гражданского кодекса Республики Казахстан.

Деятельность страховой организации на территории Республики Казахстан осуществляется на основании лицензии по отрасли «страхование жизни» или лицензии по отрасли «общее страхование» в пределах соответствующих классов страхования, указанных в лицензии. Деятельность в отрасли «общее страхование» не может:

- совмещаться с деятельностью в отрасли «страхование жизни»;

- осуществляться в форме накопительного страхования /4/.

Вид страхования представляет собой страховой продукт, разрабатываемый и предоставляемый страховой организацией страхователю в пределах одного или нескольких классов страхования посредством заключения договора страхования. Страховая организация вправе осуществлять деятельность по разработанному ею виду страхования только после согласования правил страхования с уполномоченным государственным органом. Каждый вид обязательного страхования является отдельным классом страхования.

Таким образом, отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования.

1.3 Характеристика видов транспортного страхования

Транспортное средство подвержено различным рискам и опасностям: оно может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.

Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Первый автомобиль был застрахован у Ллойда в 1901 году по полису морского страхования. Автомобили в это время были совершенно новым видом транспорта, и никаких специальных полисов или условий страхования тогда для них еще не существовало. И морской андеррайтер выписал обычный морской страховой полис для этого автомобиля на основании того, что это был корабль, но выполняющий навигацию по суше.

В настоящее время договоры страхования транспортных средств могут быть двух видов: договор страхования имущества и договор страхования гражданско-правовой ответственности. В первом случае страховая компания компенсирует ущерб от повреждения или угона автомобиля, а во втором – ущерб, причиненный транспортным средством страхователя.

Рассмотрим более подробно оба вида страхования транспорта.

1. Страхование транспорта как имущества.

В европейской практике существуют два вида страхования транспорта: каско и карго. При страховании на условиях каско (этот термин в переводе с испанского означает корпус судна или машины) объектом служит транспортное средство в комплектации завода-изготовителя. Страховая защита может быть распространена и на дополнительное оборудование, не входящее в заводской комплект, например на телеаппаратуру, противоугонные средства, сигнализацию и т.д.

Страхование, предусматривающее страховую защиту только грузов, называется страхованием карго. Оно также относится к транспортному страхованию. Страхование грузов – один из наиболее древних и широко распространенных видов страхования. Предмет транспортировки, перемещения тем или иным видом транспорта принято называть грузом. С учетом специфических особенностей перевозимых грузов их подразделяют по ряду признаков на виды, группы грузов, одинаковых или близких по своей природе (например, металлы и металлоизделия; нефть и нефтепродукты), по способу перевозки в той или иной форме (насыпные, наливные, штучные и др.), по назначению груза (продовольственные, промышленные товары и грузы иного назначения) или по скорости порчи, легкости разрушения. Страхование груза подразумевает страховую защиту в процессе его перемещения (перевозки) из одного пункта в другой, как правило, на всех стадиях схемы перевозочного процесса.

Отечественные страховые компании обычно предлагают комбинированное страхование, когда страхуется не только транспортное средство, но и ответственность автовладельца, дополнительное оборудование, багаж, находящийся в транспортном средстве и прицепе (кроме антиквариата, драгоценных металлов, документов, ценных бумаг и т.п.), жизнь и здоровье водителя и пассажиров.

При страховании багажа страховое покрытие не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов, драгоценных, полудрагоценных и поделочных (цветных) камней, предметы религиозного культа, коллекции, картины, рукописи, денежные знаки, ценные бумаги, документы и фотоснимки, а также на предметы, не принадлежащие страхователю и членам его семьи, либо предназначенные для продажи в связи с занятием предпринимательской деятельностью (если иное не оговорено в дополнительных условиях при заключении договора).

При страховании водителя и пассажиров от несчастного случая по желанию клиента страхуются или весь салон, или отдельные посадочные места.

Страхователями средств транспорта являются граждане Республики Казахстан, а так же постоянно пребывающие у нас иностранцы и лица без гражданства. При этом при страховании мототранспортного средства страхователь может достичь шестнадцати летнего возраста, а других видов транспорта восемнадцати летнего возраста. Транспортное средство должно принадлежать ему на праве личной (собственности), либо взято им в аренду (напрокат), либо получено через органы социального обеспечения в установленном порядке (владелец), либо страхователь имеет от собственника (владельца) нотариально оформленную доверенность на право пользования (распоряжения) данным транспортным средством (доверенное лицо).

Свой риск (имущественный интерес) могут застраховать одновременно все указанные выше лица, эксплуатирующие данное средство транспорта.

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения или уничтожения объекта либо его частей в результате дорожно-транспортного происшествия (столкновения, опрокидывания, падения), взрыва, пожара, стихийного бедствия, затопления, выхода из строя водопроводной и отопительной систем в гараже, провала под лед, нападения животных, противоправных действий третьих лиц (хулиганство, хищение, угон), а также утраты транспортным средством товарного вида в результате указанных выше событий.

2. Страхование гражданско-правовой ответственности владельца транспортного средства.

Введение института обязательного страхования ответственности владельцев транспортных средств, имеющего общезначимые (публичные) цели и основывающегося на приоритетности охраны жизни, здоровья и имущества потерпевших, явилось результатом большой и напряженной работы, направленной на достижение важной стратегической цели – обеспечение безотлагательного решения проблем безопасности дорожного движения.

Суть данного вида страхования заключается в том, что страховая компания берет на себя обязательства перед страхователем (владельцем транспортного средства) возмещать вместо него суммы третьим лицам, которые владелец транспортного средства оплатил или должен уплатить им в силу своей ответственности перед ними в соответствии с гражданским законодательством.

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средств осуществляется на основании договора, заключаемого между страховой организацией (страховщик) и страхователем (лицо, заключившее договор страхования со страховщиком).

В соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК от 01.07.2003 года в Республике Казахстан, эксплуатация транспортного средства не допускается в случае отсутствия у его владельца договора обязательного страхования /2/. При этом договор должен быть заключен с момента возникновения у физического или юридического лица права владения транспортным средством, но не позднее десяти рабочих дней с момента государственной регистрации (перерегистрации) данного транспортного средства в подразделениях дорожной полиции органов внутренних дел.

Наиболее распространенным видом страхования ГПО владельца транспортного средства является страхование ответственности владельцев автотранспортных средств, которое проводится практически во всех развитых странах мира. Это связано с тем, что именно с дорожно-транспортными происшествиями чаще всего связаны случаи причинения вреда третьим лицам. К тому же величина ущерба при этом, особенно в случае серьезной аварии, может измеряться весьма крупными суммами. Кроме того, в ряде стран в обязательном порядке проводится страхование ответственности работодателей перед работниками за нанесение ущерба их здоровью во время выполнения служебных обязанностей, страхование ответственности перевозчиков, некоторые виды страхования профессиональной ответственности и др. При этом в каждой из стран набор видов страхования, проводимых в обязательной форме, индивидуален и зависит от национального законодательства, уровня развития страхования и других факторов /9/.

Основной целью указанного вида страхования является обеспечение защиты имущественных интересов третьих лиц, которым был причинен вред владельцем автотранспортного средства в результате дорожно-транспортного происшествия (ДТП), то есть если причинитель вреда застраховал свою ответственность, то потерпевший не окажется без возмещения своих убытков. В этой связи каждый владелец, эксплуатируя автотранспортное средство, обязан застраховать свою гражданско-правовую ответственность, поскольку автотранспорт является источником повышенной опасности.

К средствам автотранспорта относятся автомобили: легковые, грузовые, грузопассажирские, микроавтобусы, автобусы, троллейбусы, трамваи, мототранспорт, а также прицепы к ним. Страхование осуществляется путем заключения договора страхования между страховщиком (страховой организацией) и страхователем.

Договор обязательного страхования гражданско-правовой ответственности владельцев транспортных средств прекращает свое действие в случаях: истечения срока действия; досрочного прекращения; осуществления страховщиком страховой выплаты по первому наступившему страховому случаю, если договором или законодательными актами об обязательном страховании не предусмотрено иное. При досрочном прекращении договора обязательного страхования страхователь имеет право на возврат части страховой премии в размерах, предусмотренных Законом.

Страховым случаем выступает событие, при котором вред третьим лицам, за который отвечает страхователь, причиняется воздействием автотранспортного средства, находящегося во владении страхователя. Обычно таким событием признается ДТП с участием указанного в договоре страхователя автотранспортного средства. Это событие, в результате которого погибли или ранены люди, повреждены автотранспортные средства, сооружения, грузы или причинен иной материальный ущерб.

Законом Республики Казахстан «О страховой деятельности» страхование гражданско-правовой ответственности владельцев автотранспортных средств предусмотрено и как добровольный вид страхования. Параллельное существование указанного вида страхования в обязательной и добровольной формах нередко вводит в заблуждение страхователей.

По обязательному страхованию гражданско-правовой ответственности владельцев автотранспортных средств размеры страховых премий и страховых выплат утверждены Правительством Республики Казахстан.

По добровольному виду правила (условия) страхования разрабатываются и тарифы (со ссылкой на источники) устанавливаются страховыми организациями и согласовываются с Национальным банком.

Таким образом, изучение теоретических основ транспортного страхования позволило сделать следующие выводы:

1. По своей сути страхование – это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

2. Отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования: по объектам страхования, по критерию ответственности, по принципу однородности рисков и т.д.

3. В зависимости от объекта страхования, имущественное страхование может быть представлено в виде страхования транспортного средства. В этом случае целью страхования является возмещение ущерба владельцу транспортного средства.

4. Также владелец транспортного средства, в соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», должен заключить договор обязательного страхования гражданско-правовой ответственности владельцев транспортных средств. Данный вид транспортного страхования призван возместить ущерб третьим лицам, причиненный транспортным средством страхователя.

2. Развитие автотранспортного страхования в Республике Казахстан

2.1 Анализ развития отрасли автотранспортного страхования в Республике Казахстан

Согласно трактовке Большого экономического словаря, автотранспортное страхование – это специализированная область страхования, связанная с эксплуатацией средств автотранспорта /11, с. 29/.

В развитии автотранспортного страхования в нашей стране можно выделить шесть этапов его развития, наглядно представленных в таблице 2.

Таблица 2. Этапы развития рынка автотранспортного страхования

Период |

Наименование этапа | Характерные факторы |

|

1 Этап 1969–1985 |

Этап первоначального формирования системы добровольного транспортного страхования | Добровольное страхование средств транспорта, принадлежавшим граж-данам, стало развиваться как самостоятельный вид страхования в СССР. |

|

2 Этап 1986–1991 |

Этап развития системы добровольного страхования транспорта |

1. Введение и развитие в СССР добровольного комбинированного страхования автомобиля, водителя и багажа (авто – комби) 2. Введение новых Правил добровольного страхования транспортных средств и наличием условий для введения страхования ГО участников дорожного движения. |

|

3 Этап 1992–2000 |

Этап формирования системы гражданской ответственности участников дорожного движения. |

2. Принят Закон «О страховании» и введено обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Наблюдается бурный рост числа страховых компаний. |

|

4 Этап 2001–2003 |

Этап окончательного введения института обязат. страхования ответственности владельцев транспорта | 01.07.2003 года принят Закон Республики Казахстан «Об обязательном страховании ГПО владельцев транспортных средств» за №446-II ЗРК. |

|

5 Этап 2004–2007 |

Этап наращивания объемов автотранс-портного страхования |

Наращивание объема услуг автострахования |

|

6 Этап 2007 – по настоящее время |

Этап внесения изменений в законодательство об обязательном страховании гражданско-правовой ответственности |

Внесение ряда изменений в систему автострахования: - создание базы данных по обязательному страхованию ГПО владельцев транспорта на основе ТОО «Первое кредитное бюро»; - наделение Фонда гарантированных страховых выплат новой функцией по возмещению вреда, причиненного жизни и здоровью потерпевшего, в случае, когда виновник скрылся с места транспортного происшествия; - внедрение системы «бонус-малус»; - создание института страхового омбудсмана; - пересмотрен порядок расчета страховых премий. |

Рассмотрим подробнее все этапы развития отрасли автотранспортного страхования.

1 Этап. С 1969 года добровольное страхование средств транспорта впервые стало проводиться на случай хищения, гибели или повреждений в связи с угоном транспортных средств. Были установлены льготы страхователям за безаварийную езду (лицам, страховавшим средства транспорта не менее трех лет без перерыва, предоставляется месячный льготный срок для заключения нового договора). В этот период развития добровольное страхование средств транспорта по учетным операциям стало определяться отдельно от добровольного домашнего страхования имущества.

На первом этапе развития добровольное страхование средств транспорта, принадлежащим гражданам (автокаско), завоевывало популярность нашей стране. Правила добровольного страхования средств транспорта, принадлежащих гражданам, введенные в действие с января 1978 года расширили перечень объектов страхования и в большей степени учли потребности и интересы автовладельцев, условия эксплуатации транспортных средств, характер и причины дорожных происшествий. Договор с органами Госстраха могли заключить не только те лица, кому транспортное средство принадлежит на правах личной собственности, но и пользующиеся по доверенности или получившие его от органов социального обеспечения.

2 Этап. Добровольное комбинированное страхование автомобиля, водителя и багажа (авто-комби) – это вид автотранспортного страхования, положивший начало второму этапу его развития в нашей стране с 01.01.86 года. По договору авто-комби в комплексе считались застрахованными автомобили (в том числе с прицепами), багаж, находящийся в них, а так же водители и страхователи автомобилей на случай смерти в результате дорожно-транспортного происшествия. С 01.01.89 года была введена ответственность страховых органов и за травму водителя и страхователя, полученную в результате дорожно-транспортного происшествия и повлекшую наступление инвалидности.

С 01.05.1988 года в целях повышения эффективности и популярности автотранспортного страхования средств транспорта, заключенным сроком на один год и в страховой сумме, равной действительной стоимости транспортного средства, а так же по договора страхования авто-комби, заключенным с уплатой платежа по тарифу 2%, при определении размера причиненного ущерба за повреждение транспортного средства стоимостью новых деталей и принадлежностей не стала уменьшаться соответственно проценту износа, указанному в договоре страхования.

3 Этап (1994–2000 года). Введение новых правил добровольного страхования транспортных средств или наличие условий для возникновения страхования гражданской ответственности участников дорожного движения открыли дальнейшие перспективы третьего этапа развития казахстанского автотранспортного страхования.

В 1992 году был принят закон «О страховании» в Казахстане, который и стал ориентиром для деятельности всех участников рынка страхования. В эти годы была введена система государственного регулирования страховой деятельности: увеличены требования к капитализации страховых организаций, наложен запрет на занятие страховщиком иной, кроме страхования, предпринимательской деятельностью, введены лимиты по максимальной ответственности страховщика по отдельному договору. При этом количество страховых компаний постоянно росло и к 1999 году достигло 71.

1998 году наблюдается бурный рост числа страховых компаний, что вызвано введением в стране гражданско-правовой ответственности водителей. Начиная с 2000 года, число компаний стабилизировалось (рисунок 11).

Рисунок 11 – Количество страховых компаний на рынке

18 декабря 2000 года был принят Закон Республики Казахстан №126 «О страховой деятельности».

4 Этап. 2001–2003. Дальнейшее развитие системы государственного регулирования страховой деятельности. 01.07.2003 года принят Закон Республики Казахстан «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК.

В соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК от 01.07.2003 года в Республике Казахстан, эксплуатация транспортного средства не допускается в случае отсутствия у его владельца договора обязательного страхования /2/. При этом договор должен быть заключен с момента возникновения у физического или юридического лица права владения транспортным средством, но не позднее десяти рабочих дней с момента государственной регистрации (перерегистрации) данного транспортного средства в подразделениях дорожной полиции органов внутренних дел.

Кроме данного Закона, приняты еще ряд законодательных актов, повлиявших на дальнейшее развитие системы автострахования:

- Закон Республики Казахстан от 01 июля 2003 года №444 «Об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами»;

- Закон Республики Казахстан от 03 июня 2003 года №423 «О Фонде гарантирования страховых выплат».

5 Этап (2004–2007) – Увеличение объемов автострахования. Нельзя рассматривать рост рынка автострахования отдельно от роста совокупного страхового рынка. В целом по страховому рынку за период с 2004 по 2007 года наблюдается увеличение полученных страховых премий. Отношение страховых премий к ВВП выросло за последние шесть лет с 0,6% до 1,3%. Следовательно, страховой рынок в целом развивается быстрее, чем экономика страны. Уровень развития страховых услуг является показателем экономического развития страны (рисунок 12).

Рисунок 12 – Динамика роста страхового рынка Казахстана за ряд лет

Как наглядно отражено на рисунке 12, страховой рынок Казахстана развивается высокими темпами. За последние 5 лет объем страховых премий увеличился более чем в 5 раз.

Позитивная динамика роста страхового рынка позволяет говорить о том, что страхование является одним из перспективных секторов экономики. Прежде всего, это обусловлено высокими темпами роста ВВП, повышением реальных доходов населения и совершенствованием законодательства в области страхования.

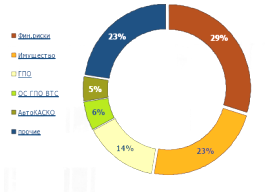

По данным Агентства РК по регулированию и надзору финансового рынка и финансовых организаций (АФН), в 2007 году наибольшие доли в обязательном страховании принадлежали страхованию гражданско-правовой ответственности (ГПО) работодателя (40%) и страхованию ГПО автовладельцев (41%) /12/.

Что касается имущественного портфеля в добровольном страховании, то первое место здесь занимает страхование от прочих финансовых убытков – 38%, или 42 млрд тенге. На страхование автомобильного транспорта приходится 3% (6,6 млрд тенге) от общей емкости портфеля.

Таким образом, можно говорить о наращивании объемов автострахования, если учесть, что рынок страховых услуг растет, и большой удельный вес в структуре портфеля страховых премий занимает автострахование.

Что касается участников рынка автострахования, можно сказать, что лидирующие компании в области добровольных видов транспортного страхования являются «дочками» казахстанских банков. Это связано с ростом банковского кредитования: например при получении кредита на покупку автотранспорта обязательным условием получения займа является приобретение страхового полиса дочерней страховой компании этого банка. Без исполнения этого условия кредитования не происходит.

Компаниями, сформировавшими свой страховой портфель из этих продуктов, являются в основном аффилированные с банковскими структурами: «БТА Страхование», «Казкоммерц-Полис», «АТФ-Полис», «Казахинстрах» (дочерняя компания Народного банка), «Альянс-полис», «АМСГ», «Евразия». Они же, как правило, лидируют по поступлениям страховых премий.

6 Этап. 7 мая 2007 года вступил в силу Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по обязательным видам страхования».

Данный Закон является третьим законом из блока законов, разработка которых была предусмотрена Программой развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденной постановлением Правительства Республики Казахстан от 1 июля 2004 года №729.

Одним из важнейших изменений, внесенных в законодательство Республики Казахстан о страховании является формирование базы данных по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств. База данных представляет собой банк статистических данных (о страхователе, страховых случаях) необходимых, прежде всего, для страховых организаций, поскольку страховое мошенничество приводит к потере репутации, финансовому ущербу, и соответственно имеет свою социальную и экономическую цену.

Основной целью создания базы данных по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств является предотвращение и предупреждение фактов мошенничества в сфере обязательного страхования гражданско-правовой ответственности владельцев транспортных средств путем осуществления сбора информации от страховщиков, осуществляющих обязательное страхование ответственности владельцев транспортных средств и иных лиц на основании договоров о предоставлении информации и (или) получении страховых отчетов.

Создание такой базы данных производится в соответствии с Принципом 27 Международной Ассоциации Страховых Надзоров, которым предусмотрено, что надзорные органы вправе требовать от страховщиков и посредников принять необходимые меры для предотвращения, выявления и исправления страхового мошенничества.

Также требование о создании информационных центров предусмотрено 4-ой евродирективой по автострахованию №2000/26/ЕС от 16.05.2000 года.

2 марта 2007 года состоялось заседание рабочей группы ОЮЛ «Ассоциация финансистов Казахстана» по вопросу создания базы данных, где страховые организации определили ТОО «Первое кредитное бюро» в качестве организации, которая будет осуществлять деятельность по формированию и ведению базы данных.

Страховые организации, имеющие лицензию на осуществление обязательного страхования гражданско-правовой ответственности владельцев транспортных средств, обязаны в течение шести с момента введения Закона стать участниками базы данных, т.е. заключить договор о предоставлении информации и (или) получении страховых отчетов.

Кроме директивы о создании базы данных, данным законодательным актом внесены прочие изменения в страховое законодательство Республики Казахстан, а именно:

- пересмотрен порядок расчета страховых премий и увеличены их размеры адекватно существующим рискам;

- наделение Фонда новой функцией по возмещению вреда, причиненного жизни и здоровью потерпевшего, в случае, когда виновник скрылся с места транспортного происшествия – с 1 октября 2008 года;

- внедрение системы «бонус-малус» – с 1 января 2008 года;

- создание базы данных и института страхового омбудсмана – в течение шести месяцев со дня введения в действие Закона;

- обязательное переоформление лицензии страховым организациям на право осуществления обязательного страхования гражданско-правовой ответственности владельцев транспортных средств – в течение шести месяцев со дня введения в действие Закона.

Одними из условий переоформления лицензии является участие страховой организации в базе данных, вхождение ее представителя в состав совета представителей и наличие филиалов и (или) страховых агентов в столице, городах республиканского, областного и районного значения.

Таким образом, заключение договоров обязательного страхования гражданско-правовой ответственности владельцев транспортных средств в настоящее время может осуществляться страховыми организациями, имеющими соответствующую лицензию, только при выполнении условий по участию страховой организации в базе данных и вхождения ее представителя в состав совета представителей страхового омбудсмана.

По пересмотру порядка расчета страховых премий можно отметить следующее:

– рассчитана базовая страховая премия, размер которой составляет 1,9 МРП;

– пересмотрены региональные коэффициенты, с учетом сложившейся убыточности в каждом регионе;

– пересмотрены коэффициенты, зависящие от типа транспортного средства (легковой, грузовой, автобус в зависимости от количества посадочных мест, троллейбус, трамвай, мотоцикл, прицеп);

– законодательно установлены размеры коэффициентов (от возраста водителя и его стажа вождения, семейного положения, срока эксплуатации транспортного средства, введена система «бонус-малус»), которые позволяют индивидуально подходить при страховании к каждому владельцу транспортного средства;

– введены льготы для пенсионеров.

Учитывая социальную значимость этого вида страхования, КАЦ при расчете новых страховых тарифов были применены корректирующие коэффициенты, основанные на среднемесячной номинальной заработной плате на одного работника в мае 2006 года в разрезе регионов Казахстана, согласно данным Агентства РК по статистике.

Следует отметить, что из предлагаемого расчета страховой премии было исключено деление страхователей на физических и юридических лиц, а также деление легковых транспортных средств по объему u1076 двигателя.

Относительно системы «бонус-малус» (скидки-надбавки) можно отметить, что она существует во многих странах мира. Ее суть сводится к дифференцированному тарифу в зависимости от наличия или отсутствия в истории вождения владельца транспортного средства аварийных случаев по вине, которого произошел страховой случай. В итоге у водителя появляется стимул не нарушать правила дорожного движения и, соответственно, повышается культура вождения.

Применение страховщиками данной системы в Республике Казахстан стало возможным, при условии, если страховая организация является участником базы данных, поскольку при заключении договора страхования гражданско-правовой ответственности владельцев транспортных средств страховщик должен будет направить запрос в базу данных для получения информации, касающейся наличия или отсутствия у данного автовладельца страховых случаев. При этом, данная информация не относится к тайне страхования, и получать данную информацию может как менеджер страховой организации, заключающий договор страхования, так и страховой агент.

Учитывая, что Законом предусмотрен рост размера страховых премий, также пересмотрены в сторону увеличения предельные объемы ответственности страховых организаций по одному страховому случаю.

На сегодняшний день одной из проблем на рынке предоставления услуг по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств является оценка размера вреда, причиненного имуществу, при транспортном происшествии, что привело конфликтам между страховщиком и потерпевшим, нарушая механизм реализации данного вида страхования.

22% жалоб от общего количества жалоб по обязательному страхованию ГПО владельцев транспортных средств за 2006 год составили жалобы по несогласию с размером оценки вреда, причиненного имуществу. Во избежание дальнейшего обострения конфликта по данному вопросу Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по обязательным видам страхования» предусмотрены следующие поправки:

1) введено понятие «независимый эксперт»;

2) размер вреда, причиненного имуществу, оценивает только независимый эксперт, результат оценки которого является обязательным для страховщика;

3) аккредитация независимых экспертов, в целях принятия единого подхода к оценке и прозрачности деятельности независимых экспертов;

4) предусмотрено право выбора потерпевшего о самостоятельном обращении к независимому эксперту либо об обращении его к страховщику для организации оценки у независимого эксперта поврежденного (уничтоженного) имущества.

Одним из основных принципов аккредитации независимых экспертов является принятие ими единого подхода к оценке поврежденного (уничтоженного) имущества.

Как известно, обязательное страхование ГПО владельцев транспортных средств является одним из самых массовых видов страхования, соответственно качественное осуществление данного вида страхования позволяет страховым организациям привлечь клиентов для реализации услуг по другим видам страхования, а также создает условия для конкуренции между страховыми компаниями за лучшее качество урегулирования страховых случаев, поскольку она рискует потерять своего клиента

Первостепенное значение при выборе страховой организации будут иметь имидж, деловая репутация, уровень обслуживания страхователей, оперативность осуществления страховых выплат и финансовая устойчивость.

Дальнейшая практика реализации Закона продвинула страховой рынок республики на новый качественный уровень, поскольку данным Законом установлены дополнительные требования к страховым организациям Республики Казахстан, осуществляющим обязательные виды страхования, а также созданы правовые условия и предпосылки, позволяющие обеспечить соответствующий уровень страховой защиты интересов граждан и хозяйствующих субъектов.

Компании-лидеры в страховании автотранспорта за первое полугодие 2008 года представлены в таблице 3.

Таблица 3. Компании-лидеры в страховании автотранспорта за первое полугодие 2008 в Республике Казахстан /13/

| Место | Компания | Премии, млн тенге | Уровень выплат, (%) | ||

| Всего | Имущественное страхование автомобилей | Страхование ГПО автовладельцев | |||

| 1 |

«БТА Страхование» |

384,17 | 365,92 | 18,25 | 12,4 |

| 2 | «Казкоммерц-Полис» | 383,34 | 357,26 | 26,07 | 42,4 |

| 3 | Нефтяная страховая компания | 307,80 | 270,65 | 37,16 | 25,4 |

| 4 | «Альянс Полис» | 272,27 | 271,10 | 1,17 | 15,7 |

| 5 | «Казахинстрах» | 187,31 | 178,53 | 8,78 | 19,1 |

| 6 | «АТФ Полис» | 141,61 | 135,55 | 6,05 | 21,9 |

| 7 | Номад Иншуранс | 128,64 | 124,58 | 4,07 | 25,8 |

| 8 | «Евразия» | 110,78 | 110,19 | 0,60 | 3,3 |

| 9 | «Amanant insurance» | 85,97 | 85,78 | 0,20 | 24,9 |

| 10 | «Лондон-Алматы» | 79,74 | 71,65 | 8,09 | 18,7 |

Динамика основных показателей отрасли автострахование за 2008 год следующая:

- на 01.01.2008 года почти весь автопарк Казахстана был охвачен страхованием ГПО автовладельцев. В 2007 году объем этого вида страхования вырос на 19% в основном за счет увеличения числа автолюбителей и расширения регионального страхования автотранспорта.

- приток премий по добровольному страхованию автотранспорта сокращается в связи с финансовым кризисом в стране – с 6,5 млрд. тенге за три квартала 2007 года до 4,1 млрд. тенге за три квартала 2008-го. И это неудивительно, учитывая резкий спад продаж на автомобильном рынке.

Таким образом, ситуацию на рыке автострахования Казахстана спасает рост премий по обязательным видам страхования. Несмотря на негативную динамику страховых премий и выплат, Нацбанк и АФН оптимистично оценивают общее состояние страхового сектора. Основание для этого дает в первую очередь рост активов страховщиков (на 23% с декабря 2007 года по декабрь 2008-го) и их собственного капитала (на 33%).

Согласно прогнозу, подготовленному аналитиками «Сентрас Иншуранс», в 2009 году наибольший рост страховых поступлений от отрасли автострахование (в пределах 10–15%) продемонстрирует сегмент добровольного страхования автомобилей от угона и ущерба.

В настоящее время также возрастает актуальность вопросов интеграции в международную систему страхования владельцев транспортных средств «Зеленая карта». Это связано с увеличением международных автомобильных перевозок и планируемым вхождением в 2009–2010 гг. в данную систему страхования Российской Федерации.

2.2 Условия добровольного страхования автотранспортных средств

Страхование автотранспорта может производиться в добровольной форме. Добровольное страхование – страхование, осуществляемое в силу волеизъявления сторон. Виды, условия и порядок добровольного страхования определяются соглашением сторон /1/.

В европейской практике существуют два вида страхования автотранспорта: как имущества: каско и карго. При страховании на условиях каско объектом служит транспортное средство в комплектации завода-изготовителя. «Каско» (от испанского casco – корпус, остов судна) – страхование автомобилей или других средств транспорта (судов, самолетов, вагонов) от ущерба, хищения или угона /4, с. 217/.

Страховая защита может быть распространена и на дополнительное оборудование, не входящее в заводской комплект, например на телеаппаратуру, противоугонные средства, сигнализацию и т.д.

Отечественные страховые компании обычно предлагают комбинированное страхование, когда страхуется не только транспортное средство, но и ответственность автовладельца, дополнительное оборудование, багаж, находящийся в транспортном средстве и прицепе (кроме антиквариата, драгоценных металлов, документов, ценных бумаг и т.п.), жизнь и здоровье водителя и пассажиров.

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения или уничтожения объекта либо его частей в результате дорожно-транспортного происшествия (столкновения, опрокидывания, падения), взрыва, пожара, стихийного бедствия, затопления, выхода из строя водопроводной и отопительной систем в гараже, провала под лед, нападения животных, противоправных действий третьих лиц (хулиганство, хищение, угон), а также утраты транспортным средством товарного вида в результате указанных выше событий.

Транспортное средство может принадлежать страхователю на праве собственности либо взято им в аренду и т.д. В любом случае страхователь должен иметь в отношении страхуемого транспортного средства имущественный интерес.

Объем страховой ответственности зависит от вариантов (программ) страхования, разработанных конкретными страховщиками, и от пожеланий клиентов. Например, страхование от столкновения с животными характерно для сельской местности, от противоправных действий третьих лиц – в городах, от угона – для всех.

Некоторые страховщики заключают договоры с включением дополнительных требований со стороны страхователя, например, наличия гаража, установки противоугонной защиты определенной модели и т.п. Автотранспорт, принадлежащий предприятиям и организациям, страхуется в пакете с другим имуществом.

Транспортное средство может быть застраховано на сумму:

- стоимости автомобиля в новом состоянии по рыночной цене на момент заключения договора;

- стоимости автомобиля с учетом износа;

- ответственности страхователя за эксплуатацию автомобиля согласно договору аренды;

- частичной стоимости по системе пропорциональной ответственности.

При исчислении страховой суммы принимаются во внимание марка автомобиля, модель, год выпуска, величина пробега, а также дополнительное страхование вместе с транспортным средством прицепа, трейлера и т.п.

При страховании транспортного средства на случай утраты товарного вида в качестве страховой суммы может быть принята стоимость восстановительного ремонта (без учета стоимости частей и материалов), умноженная на коэффициент в зависимости от даты выпуска. Например, коэффициент может быть равен 1,5 при сроке эксплуатации до одного года; 1,3 – до двух лет; 1,1 – до трех лет; 1,0 – до четырех и 0,9 – до пяти лет. Транспорт старше пяти лет по этому риску обычно не страхуется.

Страхование водителя и пассажиров может осуществляться по системе мест в автомобиле или так называемой паушальной системе. Страхование «по системе мест» предусматривает, что страховая сумма устанавливается для каждого места в автомобиле. Общее число застрахованных мест определяется по данным технического паспорта транспортного средства. При паушальной системе устанавливается общая страховая сумма для всех пассажиров и водителя, каждый из которых при наступлении страхового случая считается застрахованным лицом в определенной доле от общей страховой суммы. Причем размер доли зависит от числа лиц, находящихся в автомобиле в момент аварии.

При заключении договора страхования необходим предварительный осмотр транспортного средства для уточнения следующих сведений: марки автомобиля, модели, номера шасси, двигателя, года выпуска, мощности и объема двигателя, стоимости транспортного средства и дополнительного оборудования, цвета и регистрационного номера средства транспорта.

Размер страховой премии рассчитывается по ставкам, установленным в зависимости от вида транспортного средства и варианта страхования. При страховании средств автотранспорта могут быть предоставлены льготы в виде скидок со страховой премии при условии: страхования средства транспорта без перерыва в течение ряда лет (2-х, 3-х лет), отсутствия страховых случаев и произведенных страховых выплат по ним и пр.

При определении страхового тарифа и соответственно страховой премии принимаются во внимание следующие факторы:

- страховые риски, заявленные на страхование;

- марка и модель машины;

- собственник транспортного средства;

- условия хранения: гараж, стоянка (по договору или на время);

- тип защитного устройства (охранная, противоугонная);

- регион страхования;

- характер использования транспортного средства: в личных или служебных целях, для перевозки промышленных грузов, частного извоза и т.д.;

- квалификация и стаж водителя.

При наступлении страхового события страхователь должен безотлагательно заявить об этом в страховую компанию в установленный в договоре срок, а также в другие компетентные службы: ГАИ, пожарный надзор и пр.

Существуют две формы возмещения ущерба по каско. Первая – выполнение ремонтных работ на станции техобслуживания, принадлежащей страховой компании или связанной с ней договором. Вторая форма возмещения – денежная компенсация. Размер нанесенного страхователю ущерба и сумма страхового возмещения определяются на основании страхового акта и приложенных к нему документов (органов милиции, ГАИ, пожарного надзора, следственных, судебных органов, медицинских учреждений и др.), а при частичном повреждении средства транспорта, помимо этого, – на основании сметы на ремонт (восстановление), составленной представителем страховщика, приглашенным специалистом или соответствующим предприятием по ремонту (станцией технического обслуживания и т.п.). Смета составляется на основании действующих на день страхового случая прейскурантов розничных цен на запасные части, детали и принадлежности к транспортным средствам и прейскурантов цен на ремонтные работы.

Страховое возмещение выплачивается в размере нанесенного ущерба, но не выше страховой суммы, установленной в договоре страхования.

При уничтожении средства транспорта ущерб определяется в размере его стоимости по действующим розничным ценам за вычетом суммы износа и стоимости остатков, если таковые имеются. Стоимость остатков устанавливается с учетом их износа и обесценения в результате данного страхового случая.

Под уничтожением средства транспорта понимается его полная гибель (конструктивная и фактическая). Обычно она принимается за таковую, если стоимость восстановительного ремонта средства транспорта (включая стоимость транспортировки к месту ремонта) составляет не менее 75% страховой суммы или действительной стоимости транспортного средства на момент заключения договора.