Контрольная работа: Розрахунки обов’язкових економічних нормативів регулювання діяльності комерційних банків

Вступ

Відповідно до вимог Законів України “Про Національний банк України” та “Про банки і банківську діяльність” та з метою забезпечення стабільної діяльності банків і своєчасного виконання ними зобов’язань перед їх вкладниками НБУ установив порядок визначення економічних нормативів, що є обов’язковими до виконання всіма банками України незалежно від форм власності.

Ці нормативи визначено в документі Національного банку України “Інструкція про порядок регулювання діяльності банків України”.

1. Нормативи капіталу:

1) мінімальний розмір регулятивного капіталу, (Н1);

2) адекватність (платоспроможність) регулятивного капіталу, (Н2);

3) адекватність основного капіталу , (Н3).

2. Нормативи ліквідності:

1) миттєва ліквідність, (Н4);

2) поточна ліквідність, (Н5);

3) короткострокова ліквідність, (Н6).

3. Нормативи кредитного ризику:

1) максимальний розмір кредитного ризику на одного контрагента, (Н7);

2) великі кредитні ризики, (Н8);

3) максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру, (Н9);

4) максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам, (Н10);

4. Нормативи інвестування:

1) інвестування в цінні папери окремо за кожною установою, (Н11);

2) загальної суми інвестування, (Н12).

5. Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку, (Н13).

Базою для розрахунку економічних нормативів є регулятивний капітал банку.

Розміри та порядок визначення економічних нормативів

1. Нормативи капіталу

1) Мінімальний розмір регулятивного капіталу (Н1)

Регулятивний капітал є одним з найважливіших показників діяльності, основним призначенням якого є покриття негативних наслідків різноманітних ризиків[1], які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

При визначенні реального розміру регулятивного капіталу (Кр) ураховуються такі його складові:

капітал 1-го рівня – основний капітал (ОК), який не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки;

капітал 2-го рівня – додатковий капітал (ДК), який має менш постійний характер та його розмір піддається змінам.

Тобто,

Кр = ОК + ДК.

Основний капітал складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал;

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого прибутку (резерви, що оприлюднені банком у фінансовій звітності):

- дивіденди, що направлені на збільшення статутного капіталу;

- емісійні різниці[2];

- резервні фонди, що створюються згідно із законами України;

- загальні резерви, що створюються під невизначений ризик при проведенні банківських операцій;

- прибуток минулих років.

в) загальний розмір основного капіталу зменшується на суму:

- недосформованих резервів під можливі збитки: за кредитними операціями, операціями з цінними паперами, дебіторською заборгованістю, коштами, розміщеними на кореспондентських рахунках у банках, які визнані банкрутами або ліквідуються за рішенням уповноважених органів;

- нематеріальних активів за мінусом суми зносу;

- капітальних вкладень у нематеріальні активи;

- збитків минулих років;

- збитків поточного року.

Додатковий капітал складається з таких елементів:

а) резерви під стандартну заборгованість інших банків;

б) резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

в) результат переоцінки основних засобів;

г) прибуток поточного року;

д) субординований борг[3], що враховується до капіталу (субординований капітал).

На капітал 2-го рівня накладаються такі обмеження:

а) при розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може бути більше ніж 100 відсотків основного капіталу;

б) розмір субординованого капіталу не може перевищувати 50 відсотків розміру основного капіталу.

Для визначення розміру регулятивного капіталу загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів (ВК):

а) акції та інші цінні папери у портфелі банку на продаж та інвестиції;

б) інвестиції в капітал інших банків та фінансових установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи;

в) кошти, що вкладені в інші банки на умовах субординованого боргу;

г) сума перевищення вартості основних засобів над регулятивним капіталом.

Отже, остаточно розмір регулятивного капіталу визначається за формулою:

Кр = ОК + ДК – ВК.

Якщо розмір додаткового капіталу перевищує розмір основного, то регулятивний капітал банку розраховується за формулою:

Кр = 2 ОК – ВК.

Для знову створених банків

а) для місцевих корпоративних банків:

до одного року діяльності – 1 000 000 євро,

до двох років діяльності – 1 110 000 євро,

до трьох років діяльності – 1 200 000 євро,

до чотирьох років діяльності – 1 350 000 євро,

починаючи з п’ятого року діяльності – 1 500 000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних):

до одного року діяльності – 3 000 000 євро,

до двох років діяльності – 3 500 000 євро,

до трьох років діяльності – 4 000 000 євро,

до чотирьох років діяльності – 4 500 000 євро,

починаючи з п’ятого року діяльності – 5 000 000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних):

до одного року діяльності – 5 000 000 євро,

до двох років діяльності – 5 500 000 євро,

до трьох років діяльності – 6 000 000 євро,

до чотирьох років діяльності – 7 000 000 євро,

починаючи з п’ятого року діяльності – 8 000 000 євро.

Національний банк залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти може переглядати мінімальний розмір регуляторного капіталу. У разі значного підвищення значення нормативу мінімального розміру регулятивного капіталу для банків встановлюється перехідний період для нарощування капіталу згідно з розробленими банками програмами капіталізації.

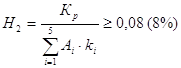

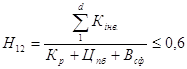

2) Адекватність регулятивного капіталу (платоспроможність) (Н2) (розраховується банком щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць).

Норматив адекватності регулятивного капіталу (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов’язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори (вкладники) банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу до сумарних активів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень в боргові цінні папери):

(для діючих банків), де

(для діючих банків), де

Аі – сума активів і-ої групи (зменшених на створенні відповідні резерви), яка має однакову ступінь ризику;

kі – коефіцієнт ризику.

Для банків, що розпочинають операційну діяльність, цей норматив має становити: протягом перших 12 місяців – не менше 15 %; протягом наступних 12 місяців – не менше 12 %; надалі – не менше 8 %.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на 5 груп за ступенем ризику (табл.1).

Таблиця 1. Основні активи комерційного банку за групами ризику (фрагмент)

| Група | Активи | К |

| 1 |

Готівкові кошти |

0 |

Банківські метали |

0 | |

Кошти в Національному банку |

0 | |

Боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком |

0 | |

Боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і інвестиції |

0 | |

| 2 |

Кредити, що надані центральним органам виконавчої влади |

0,1 |

| 3 |

Боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком |

0,2 |

Боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та на інвестиції |

0,2 | |

| 4 |

Кошти до запитання в інших банках |

0,5 |

Кредити, що надані місцевим органам виконавчої влади |

0,5 | |

Гарантійні депозити в інших банках |

0,5 | |

Валюта та банківські метали, які куплені, але не одержані |

0,5 | |

| 5 |

Депозити, що розміщенні в інших банках |

1 |

Кредити, що надані іншим банкам |

1 | |

Кредити, що надані суб’єктам господарської діяльності |

1 | |

Кредити, що надані фізичним особам |

1 | |

Фінансовий лізинг (оренда) |

1 | |

Пролонгована заборгованість за кредитами |

1 | |

Прострочена заборгованість за кредитами |

1 | |

Сумнівна заборгованість за кредитами |

1 | |

Дебіторська заборгованість за операціями з банками та з клієнтами |

1 | |

Акції та цінні папери у портфелі банку на продаж та інвестиції |

1 | |

Товарно-матеріальні цінності |

1 | |

Основні засоби |

1 | |

Інші активи банку |

1 |

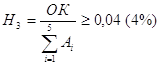

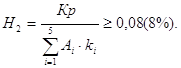

3) Адекватність основного капіталу (Нз)

(розраховується банком щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць). Норматив адекватності основного капіталу встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від не передбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку, зменшених на суму створених відповідних резервів за активними операціями банків.

![]()

.

.

Групи банків за рівнем достатності

Для забезпечення реальної капіталізації банків всі банки поділяються за рівнем достатності капіталу на:

добре капіталізовані;

достатньо капіталізовані;

недокапіталізовані;

значно недокапіталізовані;

критично недокапіталізовані.

Добре капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і становить не менше ніж 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) більше ніж його нормативне значення і становить 8 відсотків та більше.

Достатньо капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 8 відсотків або наближається до 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

Недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менш ніж його нормативне значення, але становить не менше ніж 6 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення, але становить не менше ніж 3 відсотки, або наближається до 4 відсотків.

Значно недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу, але не більше ніж 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж його нормативне значення і перебуває в межах від 6 до 2 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення і перебуває в межах від 3 до 1,3 відсотка;

обсяг активів з негативною класифікацією (сумнівні, безнадійні, прострочені понад 30 днів) перебуває в межах від 45 до 60 відсотків регулятивного капіталу банку.

Критично недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж 2 відсотки;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перевищує 60 відсотків регулятивного капіталу банку.

Банкам, що не дотримуються вимог Національного банку, рекомендується розробити програму їх капіталізації та встановлюються такі обмеження:

припинити виплату дивідендів у будь-якій формі;

припинити залучення коштів фізичних та юридичних осіб;

припинити вкладення коштів у статутні фонди інших юридичних осіб;

припинити надання бланкових та пільгових 1кредитів;

припинити подальшу емісію цінних паперів (крім власних акцій).

2. Нормативи ліквідності

(усі нормативи ліквідності розраховуються щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць)

Ліквідність банку – це здатність банку забезпечити своєчасне виконання своїх грошових зобов’язань , яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов’язань банку, а також строкам та сумами інших джерел і напрямків використання коштів (надання кредитів, інші витрати).

Кошти на кореспондентських рахунках.

Ліквідними активами є кошти в касі, кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

1) Миттєва ліквідність (Н4)

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов’язань банку, що обліковуються за поточними рахунками.

![]() , де

, де

Ка – готівкові кошти в касі;

Ккр – кошти банку на кореспондентських рахунках в НБУ та в інших комерційних банках;

Зпот – зобов’язання банку, що обліковуються на поточних рахунках:

кошти до запитання (НБУ, інших комерційних банків, юридичних та фізичних осіб);

кошти бюджету України.

2) Поточна ліквідність (Н5)

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку.

Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов’язання банку з кінцевим строком погашення до 30 днів (включно).

Норматив поточної ліквідності визначається як співвідношення активів первинної та вторинної ліквідності до зобов’язань банку з відповідними строками виконання:

![]() , де

, де

А1,2 – активи первинної та вторинної ліквідності:

готівкові кошти;

банківські метали;

кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках;

строкові депозити, які розміщені в Національному банку та інших банках;

боргові цінні папери, що рефінансуються та емітовані Національним банком, у портфелі банку на продаж та на інвестиції;

боргові цінні папери в портфелі банку на продаж та інвестиції;

надані кредити.

З – зобов’язання банку:

кошти до запитання;

короткострокові та довгострокові кредити, які одержані від Національного банку та інших банків;

кошти бюджету України;

строкові депозити інших банків та клієнтів;

цінні папери власного боргу, емітовані банком;

субординований борг банку;

зобов’язання та вимоги за всіма видами гарантій, порук, авалів;

зобов’язання з кредитування, що надані клієнтам і банкам.

3) Короткострокова ліквідність(Н6)

Норматив короткострокової ліквідності встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов’язання за рахунок ліквідних активів.

Норматив короткострокової ліквідності визначається як співвідношення ліквідних активів до короткострокових зобов’язань з початковим строком погашення до 1 року:

![]() , де

, де

ЛА – ліквідні активи:

готівкові кошти;

банківські метали;

кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках;

короткострокові депозити, які розміщені в Національному банку та інших банках;

короткострокові кредити, що надані іншим банкам.

КЗ – короткострокові зобов’язання:

кошти до запитання;

кошти бюджету України;

короткострокові кредити, які одержані від Національного банку та інших банків;

короткострокові депозити інших банків і клієнтів;

короткострокові цінні папери власного боргу, емітовані банком;

зобов’язання і вимоги за всіма видами гарантій, порук, авалів;

зобов’язання з кредитування, що надані клієнтам і банкам.

3. Нормативи кредитного ризику

Розраховуються та контролюються НБУ щоденно. До кредитних операцій належать активні операції банку, що пов’язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов’язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені.

Кредитна діяльність банків пов’язана з кредитним ризиком або нездатністю контрагента1 виконувати частково або в повному обсязі свої зобов’язання згідно з угодою.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку.

1) Максимальний розмір кредитного ризику на одного контрагента (Н7)

Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов’язань.

Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх зобов’язань цього контрагента (за мінусом фактично сформованих резервів) та всіх позабалансових зобов’язань, виданих банком щодо цього контрагента, до капіталу банку:

![]() де

де

Зк – всі зобов’язання одного контрагента:

а) щодо банків-контрагентів:

строкові депозити, які розміщені в інших банках;

кредити, що надані іншим банкам;

сумнівна, пролонгована та прострочена заборгованість за кредитами/ депозитами, що надані іншим банкам;

дебіторська заборгованість та сумнівна дебіторська заборгованість за операціями з банками;

б) щодо інших клієнтів (небанківських установ) і фізичних осіб:

заборгованість за кредитами;

сумнівна, пролонгована та прострочена заборгованість за кредитами;

дебіторська заборгованість та сумнівна дебіторська заборгованість;

заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж та на інвестиції;

акції (крім вкладень у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал).

ПЗк – позабалансові зобов’язання, що видані банком одному контрагенту:

гарантії, поручительства, акредитиви та акцепти, що надані банком;

сумнівні гарантії та поручительства;

зобов’язання з кредитування, що надані банком.

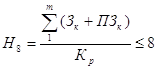

2) Великі кредитні ризики (Н8)

Норматив великих

кредитних ризиків установлюється з метою обмеження концентрації кредитного

ризику за окремим контрагентом. Кредитний ризик уважається великим, якщо сума

всіх зобов’язань контрагента і всіх позабалансових зобов’язань, наданих банком

щодо цього контрагента становить 10 відсотків і більше регулятивного капіталу

банку. Тобто, якщо значення нормативу Н7 ![]() 0,1,

то такий кредитний ризик уважається великим. Рішення про надання великого

кредиту приймається згідно з відповідним висновком кредитного комітету

(комісії) банку, затвердженим його правлінням (радою).

0,1,

то такий кредитний ризик уважається великим. Рішення про надання великого

кредиту приймається згідно з відповідним висновком кредитного комітету

(комісії) банку, затвердженим його правлінням (радою).

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків до регулятивного капіталу банку:

,

,

де m – кількість контрагентів, які мають розмір кредитного ризику 10 % і більше регулятивного капіталу.

Якщо норматив великих кредитних ризиків перевищує 8-кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

3) Максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9)

Інсайдер – фізична чи юридична особа, яка здатна здійснювати прямий або непрямий вплив на діяльність банку.

До інсайдерів фізичних осіб належать:

а) власники істотної участі 1;

б) управлінський персонал банку:

- перші керівники банку;

- головний бухгалтер та його заступники;

- керівники структурних підрозділів банку;

- члени кредитного комітету;

- керівники філій;

- головні бухгалтери філій;

- працівники внутрішнього аудиту;

- члени ревізійної комісії;

в) контролери:

- особи, які здійснюють зовнішній аудит банку;

- особа, яка є керівником державних органів, здійснюючих контроль за діяльністю банків;

г) керівники та контролери споріднених осіб1;

д) асоційовані особи: рідні брати та сестри, батьки, чоловік, дружина або повнолітні діти акціонерів банку, які є власниками істотної участі банку.

До інсайдерів юридичних осіб належать:

а) власники істотної участі ;

б) афілійовані особи:

- установа, що має істотну участь у банку;

- установа, в якій банк є власником істотної участі;

в) споріднені особи:

- установа, у якій власником істотної участі є особа, яка водночас є власником істотної участі в банку;

- установа, керівники якої є одночасно керівниками банку;

г) асоційована особа – юридична особа, в якій керівником є батьки, брати й сестри, дружина, чоловік або діти керівників банку, а також установ – акціонерів банку, які є власниками істотної участі у банку.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об’єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов’язань цього інсайдера перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов’язань, виданих банком щодо цього інсайдера, та капіталу банку.

![]() , де

, де

Зі – зобов’язання одного інсайдера перед банком:

строкові депозити, що розміщені в інших банках;

заборгованість за кредитами;

сумнівна, пролонгована та прострочена заборгованість за кредитами/депозитами;

дебіторська заборгованість та сумнівна дебіторська заборгованість;

заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами;

акції (крім вкладень у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал);

ПЗі – позабалансові зобов’язання перед банком одного інсайдера:

гарантії, поручительства, акредитиви та акцепти, що надані банком;

сумнівні гарантії та поручительства;

зобов’язання з кредитування, що надані банком.

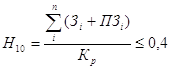

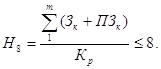

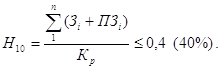

4) Максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10)

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, установлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов’язань усіх інсайдерів перед банком (за мінусом фактично сформованих резервів) і 100 відсотків суми позабалансових зобов’язань, виданих банком щодо всіх інсайдерів, та капіталу банку.

, де

, де

n – кількість інсайдерів, які мають заборгованість перед банком.

4. Нормативи інвестування

(розраховуються щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць)

З метою забезпечення контролю за інвестиційною діяльністю банків, а саме за прямими інвестиціями, Національний банк установлює нормативи інвестування.

Прямі інвестиції банків – це внесення банками власних коштів або майна до статутного фонду юридичної особи.

Банки мають право здійснювати прямі інвестиції (за рахунок власних коштів і від власного імені) лише на підставі письмового дозволу Національного банку, що надається згідно з правилами, установленими відповідними нормативно-правовими актами Національного банку.

Банки мають право здійснити інвестицію без письмового дозволу Національного банку, якщо:

інвестиція і будь-яку юридичну особу становить не більше ніж 5 відсотків регулятивного капіталу банку;

юридична особа, в яку здійснюється інвестиція, веде виключно діяльність з надання фінансових послуг;

регулятивний капітал банку повністю відповідає вимогам, установленим Інструкцією НБУ, та вимогам для інвестицій, установленим нормативно-правовими актами Національного банку.

Банку забороняється інвестувати кошти в підприємство, установу, статусом яких передбачено повну відповідальність його власників.

З метою обмеження інвестиційного ризику, пов’язаного із здійсненням інвестиційної діяльності та можливою втратою капіталу інвестора, Національний банк установив такі нормативи інвестування: норматив інвестування в цінні папери окремо за кожною установою 1 (Н11), норматив загальної суми інвестування (Н12).

1) Інвестування в цінні папери окремо за кожною установою (Н11)

Норматив інвестування в цінні папери окремо за кожною установою встановлюється для обмеження ризику, пов’язаного з операціями вкладання коштів до статутних фондів установ, що може призвести до втрати капіталу банку.

Норматив інвестування в цінні папери окремо за кожною установою визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, до регулятивного капіталу банку.

![]() , де

, де

Кінв. – кошти, що інвестуються:

акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та на інвестиції, що випущені установою;

вкладення в асоційовані та дочірні фінансові установи;

Цпб – сума вкладень у цінні папери на продаж та інвестиції, що випущені іншими банками (за мінусом суми сформованого резерву під знецінення ціх паперів);

Всф – вкладення у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал згідно з цією інструкцією.

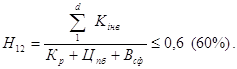

2) Загальна сума інвестування (Н12)

Норматив загальної суми інвестування встановлюється для обмеження ризику, пов’язаного з операціями вкладання (прямого чи опосередкованого) коштів банку до статутних фондів будь-яких юридичних осіб, що може призвести до втрати капіталу банку.

Цей норматив характеризує використання капіталу банку для придбання акцій (паїв/часток) будь-яких юридичних осіб.

Норматив загальної суми інвестування визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв/часток) будь-яких юридичних осіб, до регулятивного капіталу банку.

, де

, де

d – кількість юридичних осіб, в статутні фонди яких інвестуються кошти банку.

5. Норматив загальної відкритої (довга/коротка) валютної позиції уповноваженого банку (Н13)

Визначається щоденно, окремо щодо кожної іноземної валюти, контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць

Діяльність банків на валютних ринках, що полягає в управлінні активами і пасивами в іноземній валюті, пов’язана з валютними ризиками (одним з елементів ринкового ризику), які виникають у зв’язку з використанням різних валют під час проведення банківських операцій.

Валютна позиція – це співвідношення вимог (балансових і позабалансових) та зобов’язань (балансових і позабалансових) банку в кожній іноземній валюті. При їх рівності позиція вважається закритою, при нерівності – відкритою. Відкрита позиція є короткою, якщо обсяг зобов’язань за проданою валютою перевищує обсяг вимог, і довгою, якщо обсяг вимог за купленою валютою перевищує обсяг зобов’язань.

При цьому довга відкрита валютна позиція при розрахунку зазначається зі знаком плюс, а коротка відкрита валютна позиція – зі знаком мінус.

На розмір відкритої валютної позиції уповноваженого банку впливають:

купівля (продаж) готівкової та безготівкової іноземної валюти;

поточні і строкові операції (на умовах своп, форвард, опціон та інші), за якими виникають вимоги та зобов’язання в іноземних валютах;

одержання (сплата) іноземної валюти у вигляді доходів або витрат;

купівля (продаж) основних засобів і товарно-матеріальних цінностей за іноземну валюту;

надходження коштів в іноземній валюті до статутного фонду;

погашення банком безнадійної заборгованості в іноземній валюті;

інші обмінні операції з іноземною валютою.

З метою зменшення валютного ризику в діяльності банків Національний банк установлює норматив ризику загальної відкритої (довгої/короткої) валютної позиції (Н13), у тому числі обмежується ризик загальної довгої відкритої валютної позиції банку (Н13-1) і ризик загальної короткої відкритої валютної позиції банку (Н13-2).

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку встановлюється для обмеження ризику, пов’язаного з проведенням операцій на валютному ринку, що може призвести до значних втрат банку.

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції (Н13) визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами у гривневому еквіваленті до регулятивного капіталу банку:

![]() де

де

ВВП – загальна величина відкритої валютної позиції банку, визначається як сума абсолютних величин (без урахування знака) усіх довгих і коротких валютних позицій у гривневому еквіваленті за всіма іноземними валютами. За кожною іноземною валютою обчисляється підсумок вимог (балансових і позабалансових) і зобов’язань (балансових і позабалансових) та розраховується відкрита валютна позиція банку в гривневому еквіваленті.

6. Заходи впливу Національного банку за порушення економічних нормативів

У разі порушення банками економічних нормативів, Національний банк застосовує такі заходи впливу адекватно допущеним порушенням.

1. Письмове застереження. Якщо банк порушує норматив миттєвої ліквідності і його значення перебуває в межах 10-15 відсотків, то Національний банк надсилає йому письмове застереження з вимогою надати прогнозні розрахунки джерел надходжень та використання коштів на наступні 90 днів та розробити заходи підвищення ліквідності (Н4) до нормативного рівня.

2. Розпорядження щодо зупинення виплати дивідендів чи розподілу капіталу в будь-якій іншій формі. Цей захід впливу НБУ застосовує для банків, які порушили норматив адекватності основного капіталу (Н3).

3. Установлення для банку підвищених економічних нормативів. Застосування в частині підвищення нормативу адекватності регулятивного капіталу (Н2) та/або нормативу адекватності основного капіталу (Н3), а також нормативів кредитного та валютного ризику для банків що здійснюють операції з високим рівнем ризику.

4. Підвищення резервів на покриття можливих збитків за кредитами та іншими активами. У разі здійснення банком окремих операцій з підвищеним рівнем ризику, що можуть загрожувати інтересам кредиторів і вкладників, Національний банк може видати розпорядження банку щодо підвищення резервів на покриття можливих збитків за кредитами та іншими активами, яке полягає в установленні підвищеного розміру відрахувань до резервів (коефіцієнта резервування) під ці активні операції.

5. Обмеження, зупинення чи припинення проведення банком окремих операцій з високим рівнем ризику.

У випадках порушення банком відповідних економічних нормативів, Національний банк може видати розпорядження щодо обмеження, зупинення чи припинення проведення окремих видів здійснюваних банком операцій (визначені в статті 47 Закону про банки) з високим рівнем ризику.

6. Накладання штрафів на банки.

Штрафи за кожний випадок порушення економічних нормативів накладаються на банки:

а) за щоденне порушення таких нормативів:

Н7 – максимального розміру ризику на одного контрагента;

Н9 – максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру;

Н10 – максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам.

Штраф накладається в розмірах (окремо за кожним нормативом) від суми зареєстрованого статутного фонду банку:

за І порушення протягом календарного року – у розмірі 0,1 %;

за ІІ порушення протягом календарного року – у розмірі 0,2 %;

за ІІІ і подальші порушення протягом календарного року – у розмірі 0,5%.

Загальна сума штрафів за порушення нормативів Н7, Н9, Н10, що нарахована за звітний місяць, не може становити більше 1 % від суми зареєстрованого статутного фонду банку;

б) за порушення нормативів, що розраховуються за середньозваженою за місяць:

Н4, Н5, Н6 – нормативів ліквідності;

Н11, Н12 – нормативів інвестування;

Н13 (Н13-1; Н13-2) – нормативів ризику загальної відкритої (довгої/короткої) валютної позиції, у тому числі відкритої валютної позиції та короткої відкритої валютної позиції.

За порушення нормативів ліквідності штраф накладається в розмірах (окремо за кожним нормативом) від суми зареєстрованого статутного фонду банку:

за І порушення протягом календарного року – в розмірі 0,05 %;

за ІІ порушення протягом календарного року – в розмірі 0,1 %;

за ІІІ і подальші порушення протягом календарного року – у розмірі 0,5%.

Штраф за порушення нормативів інвестування (Н11,12) та нормативів ризику загальної відкритої (довгої/короткої) валютної позиції (Н13), у тому числі короткої відкритої валютної позиції (Н13-2) встановлюється в розмірах (окремо за кожним нормативом) від суми зареєстрованого статутного фонду банку:

за І порушення протягом календарного року – у розмірі 0,1 %;

за ІІ порушення протягом календарного року – у розмірі 0,2 %;

за ІІІ і подальші порушення протягом календарного року – у розмірі 0,5%.

Штраф за порушення нормативу ризику довгої відкритої валютної позиції (Н13-1) накладається на банки в розмірах від суми зареєстрованого статутного фонду банку:

за І порушення протягом календарного року – у розмірі 0,05 %;

за ІІ порушення протягом календарного року – у розмірі 0,1 %;

за ІІІ і подальші порушення протягом календарного року – у розмірі 0,2%.

Загальна сума штрафів за порушення нормативів інвестування (Н11 і Н12) не може становити більше 1 % від суми зареєстрованого статутного фонду банку.

Загальна сума штрафів за порушення нормативів валютного ризику (Н13, Н13-1, Н13-2) не може становити більше ніж 1 % від суми зареєстрованого статутного фонду банку.

7. Приклади розрахунку економічних нормативів

Звітність комерційного банку містить такі дані (табл. 2).

Таблиця 2

|

№ п/н |

Показники | Сума, тис. грн. |

| 1 | Фактично сплачений зареєстрований статутний капітал | 11720 |

| 2 | Дивіденди, що направлені на збільшення статутного капіталу | 280 |

| 3 | Емісійні різниці | 4050 |

| 4 | Резервні фонди, створенні згідно із законом України | 8300 |

| 5 | Загальні резерви (на покриття невизначених ризиків банківських операцій) | 5750 |

| 6 | Нематеріальні активи | 4700 |

| 7 | Сума зносу нематеріальних активів | 350 |

| 8 | Збитки минулих років | 2000 |

| 9 | Прибуток поточного року | 3900 |

| 10 | Переоцінка основних засобів | 1670 |

| 11 | Резерви під стандартну заборгованість | 9630 |

| 12 | Субординований борг | 9000 |

| 13 |

Вкладення банку: а) в акції та інші цінні папери у портфелі банку на продаж та інвестицій б) в інші банки на умовах субординованого боргу |

5200 4700 |

| 14 | Каса | 5600 |

| 15 | Банківські метали | 10000 |

| 16 |

Кошти на кореспондентському рахунку: а) в НБУ б) в інших комерційних банках |

35000 56000 |

| 17 |

Кредити надані: а) центральним органам виконавчої влади б) місцевим органам виконавчої влади в) іншим банкам г) суб’єктам господарчої діяльності |

53800 12200 79090 107110 |

| 18 | Дебітори | 61040 |

| 19 | Товарно-матеріальні цінності | 18150 |

| 20 | Основні засоби | 36300 |

Визначити регулятивний капітал банку, адекватність регулятивного капіталу, адекватність основного капіталу.

Рішення.

1. Розрахунок регулятивного капіталу банку:

Кр = ОК + ДК – ВК

ОК = п1 + п2 + п3 + п4 + п5 – (п6 – п7) – п8;

ОК = 11720 + 280 + 4050 + 8300 + 5750 – (4700 – 350) – 2000;

ОК = 23750 (тис. грн.).

ДК = п9 + п10 + п11 + п12;

ДК = 3900 + 1670 + 9630 + 9000;

ДК = 24200 (тис. грн.).

ВК = п13а + п13б;

ВК = 5200 + 4700;

ВК = 9900.

ДК > ОК. В цьому випадку Кр = 2 • ОК – ВК;

Кр = 2 • 23750 – 9900;

Кр = 37600 (тис. грн.).

2. Розрахунок показника адекватності регулятивного капіталу.

![]()

Активи банка з коефіцієнтом ризику, рівним 0: п14, п15, п16а.

Аі = 5600 + 10000 + 35000;

А1 = 50600 (тис. грн.).

Активи з коефіцієнтом ризику, рівним 0,1: п17а.

А2 = 53800 (тис. грн.).

Активи з коефіцієнтом ризику, рівним 0,2 – відсутні.

А3 = 0.

Активи банка з коефіцієнтом ризику, рівним 05: п16б, п17б.

А4 = 56000 + 12200;

А4 = 68200 (тис. грн.).

Активи банка з коефіцієнтом ризику, рівним 1: п13а, п13б, п17в, п17г, п18, п19, п20.

А5 = 5200 + 4700 + 79090 + 107110 + 61040 + 18150 + 36300;

А5 = 311590 (тис. грн.).

![]()

![]()

![]()

![]()

Розрахунок підтвердив адекватність регулятивного капіталу для проведення активних операцій банку.

3. Розрахунок показника адекватності основного капіталу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Значення показника адекватності основного капіталу підтверджує спроможність банку захистити кредиторів і вкладників від непередбачуваних збитків.

Таблиця 3. Звітність комерційного банку має таку інформацію (табл. 3)

|

№ п/н |

Показники | Сума (тис. грн.) |

| 1 | Готівкові гроші | 5600 |

| 2 | Банківські метали | 10000 |

| 3 |

Кошти на кореспондентському рахунку а) в НБУ б) в інших банках |

35000 56000 |

| 4 |

Строкові депозити, які розміщені в НБУ а) в т.ч. короткострокові |

30820 10900 |

| 5 |

Строкові депозити, які розміщені в інших банках а) в т.ч. короткострокові |

60140 15210 |

| 6 | Боргові цінні папери в портфелі банку на продаж та інвестиції | 15350 |

| 7 | Кредити надані суб’єктам господарчої діяльності | 107110 |

| 8 |

Кредити надані іншим банкам а) в т.ч. короткострокові |

79090 18510 |

| 9 | Кошти бюджету України | 105540 |

| 10 |

Кошти до запитання а) НБУ б) інших банків в) юридичних та фізичних осіб |

102650 104800 109230 |

| 11 |

Строкові депозити інших банків та клієнтів а) в т.ч. короткострокові |

138330 89360 |

| 12 |

Кредити, які одержані від НБУ та інших банків а) в т.ч. короткострокові |

101720 67740 |

| 13 |

Цінні папери власного боргу, емітовані банком а) в т.ч. короткострокові |

175120 98980 |

| 14 | Зобов’язання з кредитуванням, що надані клієнтам і банкам | 74040 |

| 15 | Субординований борг банку | 29000 |

Обчислити показники миттєвої, поточної та короткострокової ліквідності (Н4, Н5, Н6).

Рішення.

1. Розрахунок показника миттєвої ліквідності (Н4).

![]()

Ка = п1; Ка = 5600 (тис.грн.).

Ккр = п3а + п3б;

Ккр = 35000 + 56000 = 91000 (тис.грн.).

3пот = п9 + п10(а,б,в).

3пот = 105540 + 102650 + 104800 + 109230 = 422220.

![]()

2. Розрахунок показника поточної ліквідності (Н5).

![]()

А1,2 = п1 + п2 + п3(а,б) + п4 + п5 + п6 + п7 + п8;

А1,2 = 5600 + 10000 + 35000 + 56000 + 30820 + 60140 + 15350 + 107110 + 79090 = 399110 (тис. грн).

З = п9 + п10 (а,б,в) + п11 + п12 + п13 + п15;

З = 105540 + 102650 + 104800 + 109230 + 138330 + 101720 + 175120 + 74040 + 29000 = 940430 (тис. грн.).

![]()

3. Розрахунок показника короткострокової ліквідності (Н6).

![]()

ЛА = п1 + п2 + п3(а,б) + п4а + п5а + п8а;

ЛА = 5600 + 10000 + 35000 + 56000 + 10900 + 15210 + 18510;

ЛА = 151220 (тис. грн.).

КЗ = п9 + п10 (а,б,в) + п11а _ п12а + п13а + п14;

КЗ = 105540 + 102650 + 104800 + 109230 + 89360 + 67740 + 98980 + 74040 = 752340 (тис. грн.).

![]()

Значення показників ліквідності показують, що банк є здатним забезпечити своєчасне виконання своїх грошових зобов’язань.

Звітність комерційного банку містить таку інформацію (табл. 4).

Таблиця 4

|

№ п/н |

Показники |

Сума (тис. грн.) |

| 1 | Регулятивний капітал | 37600 |

| 2 | Заборгованість за кредитами на одного контрагента | 505 |

| 3 | Заборгованість за урахованими векселями щодо цього контрагента | 1100 |

| 4 | Позабалансові зобов’язання, що надані банком цьому контрагенту | 2090 |

| 5 | Фактична заборгованість за всіма великими кредитами з урахуванням забалансових зобов’язань | 357200 |

| 6 | Заборгованість за кредитами одного банка-інсайдера | 290 |

| 7 | Строкові депозити, що розміщені у цьому банку-інсайдеру | 1000 |

| 8 | Сума гарантії, що надана цьому інсайдеру | 1470 |

| 9 | Сукупний розмір наданих банком позик з урахуванням позабалансових зобов’язань щодо всіх інсайдерів | 14290 |

Обчислити показники кредитного ризику (Н7, Н8, Н9, Н10).

Рішення.

1. Розрахунок розміру кредитного ризику на одного контрагента (Н7).

![]()

Зк = п2 + п3;

Зк = 505 + 1100 = 1605 (тис. грн.).

ПЗк = п4; ПЗк = 2090 (тис. грн.).

![]()

В разі невиконання цим контрагентом своїх зобов’язань, активи банку значно не постраждають, тому, що ризик банку не є великим і знаходиться в межах встановленого нормативу.

2. Розрахунок показника великих кредитних ризиків (Н8).

![]() = п5.

= п5.

![]()

Перевищення нормативу становить 18,75 % (менш, ніж 50 %. В цьому випадку комерційний банк повинен забезпечити адекватність регулятивного капіталу на рівні не менш, ніж 16 %. Інакше банк не забезпечить збереження регулятивного капіталу.

3. Розрахунок показника ризику кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9).

![]()

Зі = п6 + п7;

Зі = 290 + 1000 = 1290 (тис.грн.);

ПЗі = п8;

ПЗі = 1470 (тис.грн.);

![]()

Банк проводить операції з цим інсайдером на умовах, не вигідних для банку, що може загрожувати інтересам кредиторів і вкладників. Банку необхідно обмежити, або зовсім припинити операції з цим інсайдером. За порушення нормативу Н9 НБУ може застосувати щодо цього банку штрафні санкції згідно з постановою Правління НБУ № 369 від 28.08.2001.

4. Розрахунок показника ризику сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10).

![]() = п9.

= п9.

![]()

Обсяг сукупної суми всіх кредитів, наданих інсайдерам не є надмірним і не загрожує цільності регулятивного капіталу.

Звітність комерційного банку місить таку інформацію (табл. 5.5).

Таблиця 5

|

№ п/н |

Показники |

Сума (тис. грн.) |

| 1 | Регулятивний капітал банку | 37600 |

| 2 | Кошти банку, які інвестовані в акції, що випущені однією установою | 8130 |

| 3 | Загальний розмір коштів, які інвестовані в акції юридичних осіб | 29540 |

| 4 | Вкладення в цінні папери в портфелі банку на продаж та інвестиції, що випущені іншими банками | 13220 |

| 5 | Резерв під знецінення цінних паперів, що випущені іншими банками | 1700 |

| 6 | Вкладення у статутні фонди інших банків та фінансових установ | 6200 |

Обчислити показники інвестиційного ризику комерційного банку (Н11, Н12).

Рішення.

1. Розрахунок інвестиційного ризику за однією установою.

![]()

Кінв. = п2.

Кінв. = 8130 (тис. грн.).

Кр = п1.

Цпб = п4 – п5.

Цпб = 13220 – 1700 = 11520 (тис. грн.).

Всф = п6.

Всф = 6200 (тис. грн.).

![]()

Банк щодо цієї юридичної особи виконує установлений норматив інвестиційного ризику. Операції вкладання коштів до статутного фонду установи не можуть призвести до втрати капіталу банку.

2. Розрахунок загального інвестиційного ризику.

![]() - п3,

- п3,

![]() = 29540 (тис. грн.).

= 29540 (тис. грн.).

![]()

Банк використовує свій капітал для придбання акцій юридичних осіб в межах, встановлених Національним банком.

Звітність комерційного банку містить таку інформацію (табл. 6).

Таблиця 6

|

№ п/п |

Показники |

Од. виміру |

Сума |

| 1 | Регулятивний капітал банку | тис.грн. | 37600 |

| 2 |

Вимоги (активи) банку (балансові і позабалансові) за кожною купленою іноземною валютою а) долар США б) євро в) російський рубль |

тис.од. “-“ “-“ |

2670 1650 35900 |

| 3 |

Зобов’язання банку (балансові і позабалансові) за кожною проданою іноземною валютою а) долар США б) євро в) російський рубль |

тис.од. “-“ “-“ |

1800 1970 15000 |

| 4 |

Офіційний курс НБУ а) долар США б) євро в) російський рубль |

грн.за од. “-“ “-“ |

5,31 6,85 0,185 |

Визначити показники ризику загальної відкритої (довгої/короткої) валютної позиції (Н13), загальної довгої відкритої валютної позиції банку (Н13-1)і загальної короткої відкритої валютної позиції банку (Н13-2).

Рішення.

1. Визначення вимог (балансових і позабалансових) та зобов’язань (балансових і позабалансових) в гривневому еквіваленті за кожною іноземною валютою (табл. 7).

Таблиця 7

| Валюта | Вимоги, тис. грн. | Зобов’язання, тис. грн. |

| Долар США | 2670 х 5,31 = 14177,7 | 1800 х 5,31 = 9558 |

| Євро | 1650 х 6,85 = 11302,5 | 1970 х 6,85 = 13494,5 |

| Російський рубль | 35900 х 0,185 = 6641,5 | 15000 х 0,185 = 2775 |

2. Визначення відкритої валютної позиції банку за кожною іноземною валютою (табл. 8).

Таблиця 8

| Валюта | Вимоги | Зобов’язання | Відкрита валютна позиція (довга “+”; коротка “-“) |

| долар США | 14177,7 | 9558 | +4619,7 (довга) |

| євро | 11302,5 | 13494,5 | -2192 (коротка) |

| російський рубль | 6641,5 | 2775 | +3866,5 (довга) |

3. Визначення загальної відкритої валютної позиції банку (ВВП).

ВВП = 4619,7 + 2192 + 3866,5 = 10678,2 (тис. грн.).

4. Розрахунок показників ризику загальної відкритої валютної позиції банку (Н13); загальної довгої відкритої валютної позиції банку (Н13-1) і загальної короткої відкритої валютної позиції банку (Н13-2).

![]()

Н13-1 ≤ 0,3; Н13-2 ≤ 0,05;

![]()

![]()

![]()

Діяльність банку на валютному ринку в цілому не є ризиковою, але рівень ризику загальної короткої валютної позиції банку вийшов за межі нормативу. В цьому випадку НБУ може застосувати щодо цього банку штрафні санкції згідно з постановою Правління НБУ № 369 від 28.08.2001 р.

Література

1. Постанова Правління НБУ “Інструкція про порядок регулювання діяльності банків в Україні” № 368 від 28.08.2010 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 4 – 37.

2. Постанова правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. № 267 від 17.06.2004 р // Додаток до журналу “НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 7. – С. 28-30.

3. Постанова Правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. від 15 вересня 2004 р. № 443 // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 30 – 32.

4. Постанова правління НБУ “Положення про застосування Національним банком України заходів за порушення банківського законодавства” № 369 від 28.08.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2001. - № 10. – С. 37-101.

5. Постанова Правління НБУ “Зміни до “Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства” № 515 від 27.10.2004 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 12. – С. 97-100.

6. Постанова Правління НБУ “Положення про порядок визначення та формування обов’язкових резервів для банків України” № 172 від 21.04.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2010. - № 6. – С. 96-102.

[1] Ризики в банківській діяльності випливають із специфіки банківських операцій, що здійснюються в умовах ринкових відносин, та означають імовірність одержання доходів, менш від очікуваних, зниження вартості активів. Підвищенні банківські ризики призводять до значних фінансових утрат і, як наслідок, до банкрутства банків.

2. Емісійні різниці (емісійний дохід) – сума перевищення доходів, отриманих від первинної емісії власних акцій та інших корпоративних прав, над номіналом таких акцій (інших корпоративних прав).

[3] Субординований борг – це звичайні незабезпечені боргові складові елементи капіталу (не менш ніж 100 тис. грн..), які відповідно до угоди не можуть бути взяті з банку раніше п’яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів.

1 Пільговими кредитами вважаються кредити, що надані позичальникам на більш сприятливих умовах, аніж це встановлено внутрішніми документами банку, що визначають його кредитну та облікову політику.

1 Контрагент – будь-яка особа (фізична чи юридична), яка має з банком відносини фінансового характеру (банк надає кошти у вигляді депозитів, кредитів, продає цінні папери власної емісії і т.ін.).

1 Істотна участь у банку означає, що фізична або юридична особа має:

а) частку в статутному капіталі банку в розмірі не менш ніж 10 і більше відсотків;

або

б) здійснює контроль над банком (має можливість впливати на визначення кредитної, інвестиційної та облікової політики) завдяки тому, що має частку в статутному капіталі банку в розмірі не менше ніж 25 відсотків.

1 Споріднена особа – юридична особа, яка має спільних з банком власників істотної участі.

1 Установи – будь-які суб’єкти підприємницької діяльності, що є юридичними особами (підприємства, компанії, фірми, установи тощо).