Статья: Система обработки жалоб (service recovery system) в сфере банковских услуг

Система обработки жалоб (service recovery system) в сфере банковских услуг

“Дайте жалобную книгу!!..” Совсем недавно эта фраза вызывала у работника сферы услуг бурю эмоций - от негодования, возмущения, обиды до плохо скрываемого угодничества и лести в адрес произнесшего ее. Жалоба воспринималась только со знаком минус - она грозила выговором, лишением премии и другими неприятностями. Прилагалась масса усилий, чтобы утаить информацию о жалобах. Однако отсутствие записей в “Книге жалоб и предложений” не означало, что обслуживание было безукоризненным.

Современные маркетинговые исследования доказывают, что из получения жалоб можно извлечь немалую выгоду. Ведущие компании на Западе уделяют большое внимание созданию эффективной системы обработки жалоб (SRS) как одному из основоположных факторов успешного бизнеса. SRS стала неотъемлемой частью маркетинга организации и ее стратегического планирования. В сфере услуг банки вторыми после авиакомпаний обратились к маркетингу и стали активно его использовать. Это было вызвано обострением конкурентной борьбы за клиентов, обусловленной развитием финансового рынка.

В результате усиления конкуренции и увеличения требований клиентов к банковским услугам все большее число банков обращается к системе рассмотрения жалоб, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе. В данной статье показана роль и значение системы обработки жалоб для успешного развития сферы банковских услуг.

Как работает SRS?

Создание эффективной системы управления жалобами начинается с установления отдельных случаев неудовлетворительного обслуживания клиентов, неправильной оценки сотрудниками банка конфликтной ситуации, неспособности оправдать ожидания потребителей и, отсюда, поиска лежащих в основе этого причин. Достижение этой цели требует комплексного подхода к решению проблем, возникающих при работе с клиентами. Важно осознать, что SR (service recovery) - это не единичное действие, а постоянно развивающийся процесс, состоящий из двух этапов.

Первый - анализ предыдущих проблемных ситуаций и их решение. На этом этапе осуществляется сбор жалоб, последующая их классификация (по видам банковских услуг, типу клиента и т.п.), анализ причин их возникновения и поиск оптимального решения конфликтных ситуаций. Второй этап включает в себя обучение банковского персонала основам SR, создание технологий, облегчающих аккумуляцию и обработку возникающих жалоб, прогнозирование возможного возникновения проблем в будущем и пути их предотвращения.

Существует несколько способов сбора информации относительно различных проблем, с которыми могут сталкиваться клиенты: анкетирование, бесплатная горячая телефонная линия, сервисный центр, который особенно актуален сейчас, в эпоху Телефонного- и Интернет-банкинга, а также различные интервью, опросы, проводимые как непосредственно во время обслуживания клиента, так и в фокус-группах, по телефону и др. Одна из наиболее распространенных причин недовольства клиентов связана с качеством работы персонала, непосредственно контактирующего с клиентурой, поэтому для любой организации сферы услуг, и в особенности для банка, очень важна обученность персонала, знание персоналом стандартов и процедур взаимодействия с клиентурой, с одной стороны, и мотивация, заинтересованность сотрудников, желание выслушать клиента, с другой.

Часто потребители предпочитают не высказывать свои пожелания и жалобы, так как сотрудники банка не содействуют им в этом. При этом, данные о жалобах неоценимы для структурирования программ возвращения утерянного потребителя. Поэтому большое значение имеет обучение работников банка основам SR. Цель тренинга - развить коммуникационные навыки, умение творчески мыслить и быстро принимать решения, которые необходимы при работе с неудовлетворенными клиентами. Особую роль в тренинге играет воспроизведение ситуаций из реальной жизни. Именно оно помогает определить случаи, когда ограниченные полномочия сотрудников, работающих непосредственно с клиентами, мешает принятию правильного решения.

Схема 3: Этапы SR

| Этап | Основные задачи и Цели |

| Первый этап |

• Определение основных причин неудовлетворения клиента • Выработка решений возникавших проблемных ситуаций • Предупреждение повторения их (проблемных ситуаций) в дальнейшем |

| Второй этап |

• Измерение эффективности SR • Улучшение и обновление системы • Оценка результативности деятельности банка, основанная на измерении эффективности SR |

Специфика маркетинга в банковской сфере определяется тем, что банк реализует на рынке нематериальные услуги. По сути, банковский продукт - это комплекс услуг банка по активным и пассивным операциям. Перечень базовых услуг всех банков примерно одинаков, поэтому большое значение для привлечения клиентов, формирования устойчивых связей с клиентами имеют дополнительные услуги, дифференцирующие данный банк, делающие его более привлекательным в глазах потенциальных и актуальных клиентов, в сравнении с конкурирующими банками.

Ассортимент дополнительных услуг формируется по мере развития банка за счет введения модифицированных или замены существующих услуг. Причем именно здесь велика роль службы SRS, которая на основе анализа причин недовольства клиентов (во взаимодействии с другими системами сбора информации о целевом рынке), должна давать рекомендации о развитии новых услуг, а также оценивать их целесообразность с точки зрения клиентов.

В настоящее время конкуренция на рынке банковских услуг в основном осуществляется за счет ценовой политики, а также расширения перечня дополнительных услуг.

Предоставление услуг гораздо более высокого качества, чем у конкурентов - один из основных способов выделиться из сонма себе подобных, а также получить преимущество, которое повлечет за собой увеличение прибыли и расширение клиентуры. Целевая задача SRS как раз и состоит в том, чтобы сузить “разрыв в качестве” (quality gap) между полученным и ожидаемым потребителем обслуживанием.

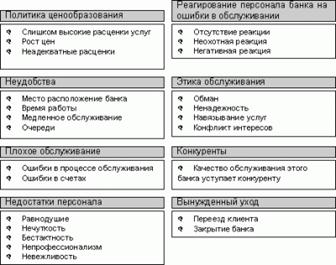

Схема 4: Причины ухода клиента в другой банк

Улучшение качества обслуживания клиентов банка приводит к трем основным результатам:

увеличение лояльности существующих клиентов, снижение уровня потери клиентов (defection rate) - клиенты остаются с банком дольше

увеличение “доли кошелька” клиента в данном банке - клиент тратит больше

привлечение новых клиентов - благодаря устным рекомендациям, которые обеспечивают удовлетворенные клиенты

В конечном счете, эти результаты означают достижение главного результата - увеличения прибыли банка в долгосрочной песпективе.

SRS для украинских банков

В нашей стране обострение конкурентной борьбы за клиентов по мере развития финансового рынка создало на сегодня условия для эффективного функционирования систем SR для любого банка. Высокая интенсивность конкуренции на рынке банковских услуг определяется спецификой рынка. Причинами ее послужили следующие факторы:

Интернационализация экономических процессов, которая сопровождается проникновением банков на зарубежные рынки и их конкуренция с местными банками. Глобализация банковской конкуренции.

Появление и развитие практически во всех странах огромного количества небанковских учреждений, составивших конкуренцию банкам.

Диверсификация самой банковской индустрии. Расширение спектра услуг, оказываемых банками.

Развитие информационных технологий и средств коммуникации на базе современной техники.

Развитие конкурентности внутри банковской системы, а также между банками и небанковскими институтами.

Таким образом, конкуренция на рынке банковских услуг отличается неразвитостью форм и высокой интенсивностью, что определяется спецификой рынка.

Информации о клиентах - у клиентов

Поскольку потребности клиентов меняются со временем, то очень важно постоянно поддерживать контакты с клиентами, организуя встречи, беседы, опросы, анкетирования, проводя семинары и используя другие формы контактов.

Установлено, что в банках, как и в любой сфере обслуживания, наиболее сильной является первая реакция на культуру обслуживания. Она во многом определяет дальнейшее поведение клиентов. Именно поэтому столь большое значение в разработке SRS имеют подготовка персонала и установление стандартов обслуживания. Безотказно действующая SRS значительно повышает репутацию банка. Исследования украинского рынка банковских услуг, в свою очередь, показали, что репутация банка является главным критерием, важным для всех сегментов рынка. Скажем, довольно емкий сегмент рынка банковских услуг - малые фирмы, численностью до 50-ти человек, так определяют свои критерии выбора банка:

Прочная репутация банка - 81%,

Широкий спектр услуг и их гибкость - 31%,

Быстрота проведения банковских операций - 30%,

Качество операционных услуг - 25%,

Стоимость банковских услуг - 20%.

По сути, SRS определяет конкурентные преимущества банка, помогая ему, таким образом, достичь основных целей - обойти конкурентов и занять прочную позицию на рынке. Активное использование хорошо спланированной системы SR создает банку позитивный имидж; содействует достижению высокого качества оказываемых услуг, расширению спектра услуг, развитию филиальной сети, улучшению квалификации работников, и, как следствие, - влечет за собой увеличение объемов прибыли.

Работа с клиентами требует от банковских специалистов не только отличной экономической подготовки, но и хорошего знание основ экономической психологии, права, деловой этики, умения вести переговоры.

Зарубежные исследования свидетельствуют, что не всегда менеджеры правильно оценивают, что же важно для потребителя. Система SR - один из эффективных и наименее затратных путей привести культуру сервиса в банке в соответствие с ожиданиями клиентов или даже превысить их.

Эффективное общение с клиентом имеет гораздо большее значение для привлечения клиентов, чем реклама на телевидении и адресная рассылка информационно-рекламных материалов. Личные продажи - устное предоставление услуги в ходе беседы с потенциальным покупателем, предполагающее индивидуальное общение работника банка с клиентами, широко распространены в банковском деле. Средствами такого общения являются беседы по телефону, послания по почте и личное общение с клиентами в банке.

Абстрактность банковских услуг, сложность их восприятия предъявляют особые требования к банковский служащим. Они должны вызывать доверие, уметь убеждать и квалифицированно консультировать клиентов. Хорошо спланированная система SR, которая включает обучение банковского персонала и создание соответствующей атмосферы в местах продаж, необходима для обеспечения эффективного общения с клиентами.

Обострение конкуренции приводит к тому, что все большее значение в банковской деятельности имеет разработка успешно функционирующей SRS, позволяющей тщательно изучить те сегменты рынка финансовых услуг, которые в настоящее время приносят прибыль. Сегодня эффективная система рассмотрения жалоб является одним из важнейших факторов успеха в банковском деле.

Банковским услугам, как и услугам всех других сфер, присущи специфические характеристики, которые должны быть учтены при разработке стратегии маркетинга, включая саму SRS: неосязаемость услуг, их абстрактный характер; несохраняемость услуг; непостоянство качества услуг и неотделимость услуг от квалификации людей, их предоставляющих. Последние объясняются тем, что ввиду специфики банковских услуг банки используют в основном прямой сбыт, при котором банк-продавец и покупатель банковских услуг вступает в непосредственный контакт друг с другом. Это предъявляет особые требования к обучению кадров. Работники банка должны знать не только технику банковского дела, но и психологию общения людей.

Система SR неоценима для совершенствования банковской деятельности. В частности, она помогает определить:

направления улучшения банковского обслуживания

конкурентные преимущества банка (на основе анализа состояния конкуренции на рынке финансовых услуг)

возможные потребности в новых видах банковских услуг

аспекты существующего сервиса, наиболее приятные для клиентов и те, которые их не удовлетворяют

типы покупателей (сейчас и в перспективе), пользующихся различными услугами.

выгоды, ожидаемые потребителями от банка.

Используя SRS, ведущие

банки внимательно следят за процессом предоставления услуг - как своим

собственным, так и своих конкурентов. Ключевой фактор успеха следует искать в

способности банка развить культуру качества и эффективно оперировать системой

SR, результатом чего является превосходная дифференциация услуги и высокое

качество.

В Украине развитие маркетинга в сфере банковских услуг происходит в очень

сложных условиях. При отсутствии опыта методических разработок,

квалифицированных специалистов, информационной среды каждая организация

самостоятельно методом проб и ошибок осваивает такую непростую область

деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере банковских услуг очень насыщена. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Кроме того, в последние годы быстро развиваются различные небанковские учреждения: финансовые, инвестиционные, страховые компании, пенсионные фонды. Несмотря на существенные ограничения, на украинский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателей-частных лиц в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества: индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах. Необходимый помощник в этом деле - эффективная система рассмотрения жалоб. Жалобы потребителей - это прекрасная возможность для банка повысить качество услуги, а если налажена быстрая и эффективная система рассмотрения жалоб, забота о потребителе в процессе реабилитации может быть источником непревзойденного конкурентного преимущества. Эффективное использование системы обработки жалоб заставляет усомниться в неопровержимости суждения “Отсутствие новостей - лучшая новость”, поскольку, как это ни парадоксально, жалоба клиента может стать действительным “подарком” для банка.

Список использованной литературы

1. “Business Excellence: What Is To Be Done”. The 6th World Congress for TQM. CD-ROM, 2000.

2. “Measuring Customer Loyalty.” Customer Satisfaction Measurement: 19-21.

3. Mason, Barry J. “The Art of Service Recovery”.

4. “The Wisdom of Complaints: Service Recovery Begins With Customer”.

5. Tax, Stephen S., and Stephen W. Brown. “Recovering and Learning from Service Failure”.

6. Zeithaml, Valarie A., and Mary Jo Bitner. Service Marketing: Integrating Customer Focus Across the Firm. New York: McGraw-Hill, 2000.

7. Zemke, Ron, and Chip Bell. Knock Your Socks Off Service Recovery, 2000.

8. Майдебура, Елена В. Маркетинг Услуг. Киев: ВИРА-Р, 2001.