Дипломная работа: Система пенсионного страхования и пути ее совершенствования на современном этапе в Республике Беларусь

ИНСТИТУТ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра _____________________________________________________

(название кафедры, на которой выполнена работа)

|

Допущена к защите Заведующий кафедрой ________________________________ (название выпускающей кафедры) ____________ _____________________ (подпись) (инициалы, фамилия) “____” ________________ 2006 г. |

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

___Система пенсионного страхования и пути ее совершенствования на современном этапе

(наименование темы)

Специальность ____________________________________________________________

Специализация ____________________________________________________________

|

Автор работы ____________________ (должность,место работы)

|

(подпись) |

(инициалы, фамилия) |

|

Руководитель _________________ (ученая степень, звание) |

(подпись) |

(инициалы, фамилия) |

|

|

|

|

Минск 2006

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ

ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

|

УТВЕРЖДАЮ Заведующий кафедрой ________________________________ (название выпускающей кафедры) ________ _____________________ (подпись) (инициалы, фамилия) “____” _______________ 200… г. |

ЗАДАНИЕ

на выполнение выпускной квалификационной работы

Система пенсионного страхования и пути ее совершенствования на современном этапе

(наименование темы)

__________________________________________________________________

Автор работы ______________________________________________________

(Ф.И.О. слушателя)

Руководитель ______________________________________________________

(Ф.И.О., должность, ученая степень, звание)

Сроки сдачи слушателем законченной работы:

руководителю ______________ рецензенту _____________

|

Содержание задания (наименование разделов, этапов работы) |

Сроки выполнения

|

| 1. |

|

| 2. |

|

| 3. |

|

| 4. |

|

| 5. |

|

| и т.д. |

|

|

Руководитель « ___» _________________ 2006 г. |

(подпись) |

|

Слушатель |

(подпись) |

АННОТАЦИЯ

В данной работе дается понятие такому компоненту социальной защиты как система пенсионного страхования, анализируется состояние системы пенсионного страхования на современном этапе и предлагаются пути ее совершенствования в современных условиях.

Целью данного исследования является раскрытие понятия социальной защиты населения и такой ее составляющей, как пенсионное обеспечение. Объектом настоящего исследования является система пенсионного страхования как компонент социальной защиты на современном этапе. Предметом исследования служат пути выхода из сложившейся тупиковой ситуации с анализом их предпочтительности для Беларуси.

Концепция реформы пенсионного обеспечения в РБ не ведет к достижению поставленной цели - "обеспечению финансовой стабильности пенсионной системы" и повышению размера пенсий.

В этой связи возникла необходимость разработки новой комплексной системы социальной защиты населения, отвечающей демографическим и социально-экономическим процессам.

Пенсионное обеспечение в стране будет строиться на основе сочетания распределительных и накопительных способов финансирования, развития многоуровневой системы страхования, сочетания обязательных и дополнительных страховых программ, персонифицированного учета застрахованных.

Повышение уровня жизни граждан пенсионного возраста предполагается достичь за счет укрепления страховых принципов пенсионного обеспечения, а также установления тесной связи между размером пенсии и величиной уплаченных страховых взносов посредством введения условно-накопительного компонента.

СОДЕРЖАНИЕ

Введение 5

1. Система пенсионного страхования как компонент социальной защиты 10

1.1. Понятие социальной защиты 10

1.2. Принципы форм социальной защиты 14

1.3.Структура системы социальной защиты и пенсионное

обеспечение как ее элемент 26

2. Анализ состояния системы пенсионного страхования на

современном этапе 34

2.1. Субъекты пенсионного страхования 34

2.2. Механизм пенсионного страхования 38

2.3. Пенсионная система советского периода 52

3. Пути совершенствования системы пенсионного страхования

в современных условиях 57

Заключение 74

Список использованных источников 77

ВВЕДЕНИЕ

Механизмы социальной защиты населения, действовавшие долгое время при централизованной административно-плановой экономике, не отвечают требованиям ведения хозяйства в условиях рынка. Если раньше каждому гражданину гарантировались работа, жилье, бесплатное образование и медицинское обслуживание, определенный уровень доходов за счет централизованного регулирования размеров зарплаты, пенсий, стипендий, пособий и соответственно цен на продукты питания, товары, услуги, то при переходе к рыночным отношениям люди лишаются многих ранее существовавших гарантий. Это вызывает необходимость глубокого реформирования системы социальной защиты населения.

Набирает силу процесс старения населения, который воздействует на состав рабочей силы, структуру производства, потребления и особенно - на социальное обеспечение и здравоохранение, так как влечет за собой значительный рост расходов на пенсии, медицинское обслуживание, специальные службы по уходу за престарелыми и т.п.

Что касается такой составляющей системы социальной защиты как пенсионное страхование, то в последние десятилетия все ярче проявляются признаки банкротства государственной пенсионной системы. В течение 80-х годов демографическое и общеэкономическое состояние развитых и большинства развивающихся стран мира не вызывало опасений относительно ликвидности пенсионной системы. Количество работающих, т.е. контрибьютеров системы, значительно превышало число пенсионеров. К концу 90-х финансовая и административная состоятельность государственной пенсионной системы стала на повестку дня не только в странах Организации за экономическое сотрудничество и развитие (ОЭСР), но и в постсоциалистических государствах. 50-летняя история развития пенсионной системы pay-as-you-go свидетельствует, что она не является адекватным ответом на современные вызовы экономического развития и социального обеспечения. Она превратилась в тормоз для экономики в целом, привела к росту бюджетного дефицита, внешнего и внутреннего долга, оттоку инвестиций по причине реструктивных ограничений рынка труда и, как следствие, к снижению уровня жизни населения и социальным конфликтам между поколениями. Заблуждения в экономической теории привели к серьезным перекосам на всех рынках капитала, нарастанию кризисных явлений в экономике в целом.

Существующую в Беларуси пенсионную систему "Работающий Платит за Пенсионера" (pay-as-you-go) называют солидарной. На самом деле она имеет встроенный механизм создания конфликтов между поколениями. Через политические институты, бюрократические процедуры данная система перераспределяет ресурсы от одних социальных групп в пользу других, от одного поколения другому. Она создает десятки привилегированных групп и является, по сути, крайне неустойчивой финансовой пирамидой. Система несправедлива, неэффективна и аморальна. Несправедлива, потому что разрушает принципиально важную связь между уплаченными в пенсионную систему деньгами и получаемым после выхода на пенсию доходом, потому что лишает человека права распоряжаться собственными сбережениями после выхода на пенсию и национализирует выплачиваемые всю жизнь пенсионные взносы в случае смерти, потому что перераспределяет государственные ресурсы в пользу богатых и обеспеченных за счет бедных. Система неэффективна, потому что не способна прибыльно управлять финансовыми ресурсами и обеспечивать высокую степень ликвидности, выплачивать высокие пенсии, обеспечивающие нормальный уровень благосостояния. Потому что она увеличивает налоговое бремя на предприятия, создает условия для развития серого рынка труда и предпосылки для роста безработицы. Система аморальна, потому что обещает работающим определенный уровень благосостояния при выходе на пенсию и обманывает ожидания. Потому что лишает работающих возможности самостоятельно планировать свои доходы в старости и активизирует механизмы, разрушительные для института семьи и отношений между людьми. Беларуси срочно нужна пенсионная реформа, потому что в существующем виде пенсионная система не в состоянии выполнить стоящие перед ней задачи.

Из вышесказанного вытекает, что вопрос пенсионного страхования в Республике Беларусь является не только актуальным, но и имеет практическое значение.

Целью данного исследования является раскрытие понятия социальной защиты населения и такой ее составляющей как пенсионное обеспечение, а также отражение динамики развития данных государственных механизмов с их отрицательными и положительными моментами. Для этого необходимо решить следующие задачи: обозначить принципы форм социальной защиты; описать структуру системы социальной защиты; показать место и значение пенсионного обеспечения как элемента социальной защиты; раскрыть механизм пенсионного страхования и наметить пути его совершенствования.

Объектом настоящего исследования является система пенсионного страхования как компонент социальной защиты на современном этапе в сравнении с ее вариантом советского периода. Предметом исследования служат пути выхода из сложившейся тупиковой ситуации с анализом их предпочтительности для Беларуси на данном этапе экономического развития. В последнее время все настойчивее звучат голоса о введении в Беларуси накопительной пенсионной системы, которая, предположительно, решит проблемы, рожденные сложными демографическими условиями, и сделает будущих пенсионеров счастливыми. При этом делаются ссылки на опыт стран, внедривших такую систему. Насколько это возможно в Беларуси - основополагающая тема настоящей работы.

Источниками для получения информации в основном послужили периодические издания и законодательные акты, т.к. в учебной литературе данная тема раскрыта недостаточно.

1. СИСТЕМА ПЕНСИОННОГО СТРАХОВАНИЯ КАК КОМПОНЕНТ СОЦИАЛЬНОЙ ЗАЩИТЫ

1.1. Понятие социальной защиты

Социальной защитой являются определенные обязательства государства и общества перед своими гражданами, и в первую очередь, наиболее уязвимыми группами населения, населения с низкими доходами – детьми, престарелыми, инвалидами, многодетными семьями, матерями-одиночками, молодежью.

Иными словами, социальная защита – это комплекс целенаправленных конкретных мероприятий экономического, правового и организационного характера для поддержания наиболее язвимых слоев населения.

Социальная защита осуществляется в форме натуральных или денежных выплат, льгот и пособий. В нынешних условиях социально-экономического развития Республики Беларусь границы социальной защиты более расширены, так как она снижает дифференциацию населения по уровню доходов, смягчает ситуацию, при которой сложности переходного к рынку периода перекладываются на одни группы населения при заметном выигрыше других; приостанавливает прогрессирующее обнищание населения вследствие большого отставания оплаты труда от уровня цен, недоступности для населения из-за высоких цен многих товаров повседневного спроса; обеспечивает сохранность рабочих мест как основного источника средств существования всех членов общества; обеспечивает доступность для всех слоев и групп населения необходимых благ и услуг социального характера (образование, здравоохранение, культура и т.д.); учитывает, что меры социальной защиты, достаточные для одной группы населения, могут оказаться неэффективными для другой, невыполнимыми в отношении третьей и т.д.

Для трудоспособного населения приоритетное значение приобретает содействие со стороны государства занятости, получению дохода, обеспечивающего достойную жизнь и соответствующего трудовому вкладу, а также установление гарантий минимального размера заработной платы.

Для нетрудоспособных и трудоспособных граждан, не имеющих возможности осуществлять трудовую деятельность в силу объективных причин или имеющих низкие доходы, действует комплексная система социального обеспечения [35, c.2].

Указанная система должна быть всеохватывающей и напоминать, образно говоря, "страховочную сетку", которая не дает человеку упасть в бездну, если он оказался без средств к существованию, например, в случае утраты работы, а также старости, болезни, нищеты и т.п. Иными словами, данная система должна способствовать уменьшению нуждаемости и предотвращению нищеты путем восстановления до приемлемых размеров дохода, утраченного по указанным выше причинам.

Комплексная система социального обеспечения населения базируется на общепринятых международных нормах и стандартах и, прежде всего, Всеобщей декларации прав человека, конвенциях и рекомендациях Международной организации труда (МОТ).

Условия необходимости социальной защиты устанавливаются законодательно. Важнейшим нормативом, определяющим "черту бедности", является минимальный потребительский бюджет, который используется для определения размеров гарантированных социальных выплат и минимальной оплаты труда. В условиях кризисного состояния экономики для определения минимальных размеров оплаты труда, пенсий, пособий и других социальных выплат, выявления наименее обеспеченных, остронуждающихся граждан могут использоваться в качестве временных нормативов иные показатели прожиточного минимума.

Кроме этого, устанавливается механизм пересмотра пенсий, пособий, других выплат населению с учетом изменений в экономике, динамики цен на основные потребительские товары и услуги.

Необходимо, чтобы применяемые в области социального обеспечения меры были своевременны, адекватны по размерам изменению в уровне жизни и, как правило, носили упреждающий и адресный характер.

Социальная защита наиболее уязвимых слоев населения, к которым относятся малообеспеченные граждане и семьи, женщины и дети, молодежь и пенсионеры, является первоочередной задачей для большинства стран мира. На сегодняшний день насчитывается большое количество моделей социальной защиты населения, которые отличаются друг от друга источниками финансирования, способами поддержки и защиты населения, масштабами применения.

Модели социальной защиты отличаются в основном формами выплаты пособий (денежная, натуральная), способами проверки нуждаемости граждан и их семей, распределением обязанностей в системе защиты населения между центром и местными властями.

К основным моделям социальной защиты населения принадлежат:

Ø

скандинавская,

отличающаяся разнообразием методов

финансирования;

Ø европейская, сочетающая в себе различные виды пособий и их выплату в денежной и натуральной формах;

Ø средиземноморская, представляющая собой универсальную систему в сравнении, например, с селективными (избирательными) программами;

Ø американская, новозеландская, австралийская, основанные на строгой регламентации социальной помощи на государственном уровне и свободой действий на местном;

Ø латиноамериканская, основанная на четко построенной системе установления и проверки нуждаемости.

Общими для всех моделей социальной защиты являются принципы социальной справедливости, в основу которого положены равные для всех граждан возможности получения социальной помощи (гарантированный доход и устранение изъянов рынка в плане выбора товаров, их качества, количества и цен) и принцип компромисса между эффективностью и справедливостью, между государственным управлением и рыночным механизмом.

В настоящее время в Республике Беларусь принят ряд законов, а также указов Президента Республики Беларусь, определяющих правовое поле для формирования системы социальной защиты населения: «О занятости населения Республики Беларусь», «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС», «О социальной защите инвалидов в Республике Беларусь», «О пенсионном обеспечении граждан», «О формировании и использовании минимального потребительского бюджета», «О государственных пособиях семьям, воспитывающим детей», «О государственном социальном страховании», «О прожиточном минимуме в Республике Беларусь», «О минимальной заработной плате и государственных гарантиях в области оплаты труда», «Об индексации денежных доходов населения с учетом инфляции», «О соглашениях и коллективных договорах», «О внесении изменений и дополнений в Кодекс законов о труде Республики Беларусь» и другие. Практическая реализация принятых законов и указов позволила приступить к построению в республике системы социальной защиты населения в условиях формирования рыночных отношений. Впервые законодательно были определены правовые, экономические и организационные принципы поддержки со стороны государства малообеспеченных семей и одиноких граждан, пенсионного обеспечения и т.д.

Множественность данных нормативно-правовых актов обусловлена, во-первых, все более широким охватом правовой регламентацией ситуаций социального риска и, во-вторых, совершенствованием механизма регулирования социальной защиты в конкретных ситуациях [44, c.61].

В Республике Беларусь приоритетной в области социальной защиты является борьба с бедностью, в силу чего социальная защита населения направлена, в первую очередь, на поддержку преимущественно нетрудоспособных и малообеспеченных граждан.

Важную роль для развития системы социальной защиты в республике сыграл Закон «О прожиточном минимуме в Республике Беларусь», установив качественно новое правовое пространство для определения прожиточного минимума и определив критерий для отнесения граждан к категории бедных (малоимущих).

Меры государственного воздействия, направленные на борьбу с бедностью, включают:

Ø прогрессивное налогообложение, обеспечивающее перераспределение доходов между различными группами населения;

Ø предоставление льгот бедным;

Ø социальные трансфертные выплаты, субсидии, благотворительные пособия, помощь в натуральном выражении и т.д.

Финансовые средства, направляемые на социальную защиту населения, формируются за счет бюджетных средств, внебюджетных фондов (Фонд социальной защиты населения, Государственный фонд содействия занятости), а также за счет пожертвований и различных благотворительных фондов.

1.2. Принципы форм социальной защиты

Особенностью концепции государственной социальной политики в настоящее время является ее направленность на стабилизацию уровня жизни граждан. Новые социально-политические реалии выдвинули следующие основные задачи:

- усиление адресности социальной поддержки слабо защищенных групп населения;

- обеспечение основных социальных гарантий;

- сдерживание массовой безработицы;

- адаптация и социальная поддержка мигрантов [49, c.146].

В основе формирования системы социальной защиты в Республике Беларусь лежит принцип социальной справедливости, основанный на равенстве всех граждан перед законом, правовых, политических и социально-экономических гарантиях жизнедеятельности человека.

Таким образом, в условиях формирования социально- ориентированной модели экономики Республики Беларусь возникла необходимость в разработке и использовании многоуровневой системы социальной защиты населения, комплексном развитии ее форм.

Построение системы социальной защиты - первоочередная и сложная задача. Формирующаяся система социальной защиты в республике должна обеспечивать уровень жизни населения не ниже установленных социальных нормативов, кроме того, стать основным инструментом минимизации негативных социальных последствий (нарастания инфляционных процессов, активизации теневой экономики, роста безработицы).

Одним из главных принципов построения этой системы должна быть солидарность (между молодежью и людьми пожилого возраста, имеющими работу и безработными, здоровыми и больными и т.п.) и коллективная ответственность за каждого нуждающегося, что предполагает разумную централизацию средств и их перераспределение для обеспечения тех, кто без них не в состоянии выжить.

Наряду с этим следует осуществлять дифференциацию условий и норм социальных выплат (пенсий, пособий т.п.) гражданам с учетом их трудового вклада, причины и степени нетрудоспособности, нуждаемости в социальной помощи и других факторов, то есть использовать в определенной степени принцип "персонификации".

Формирование и развитие системы социальной защиты в Республике Беларусь основывается на следующих принципах и подходах:

Ø все перечисленные подходы и принципы к построению системы социальной защиты населения основаны на праве граждан республики на социальную защиту от объективно установленных рисков (потери трудоспособности, болезни, инвалидности, ущерба в результате аварии на производстве, безработицы, старости и т.д.);

Ø адресности социальной защиты;

Ø разнообразии форм и видов социальной помощи (в денежной

и натуральной формах, в форме различного вида услуг

и льгот);

Ø предоставлении трудоспособному населению возможностей получения достаточного дохода через заработную плату;

Ø государственном регулировании сверхвысоких доходов посредством экономических методов для ослабления тенденций экономического неравенства в обществе и обеспечения стабильности социальной обстановки;

Ø четком разграничении функций социального страхования, основанного на накоплении населением средств на протяжении всей жизни, от функций социальной помощи, в основе которой лежит перераспределение доходов различных групп населения;

Ø разработке программ, направленных на предотвращение бедности и адресную помощь населению;

Ø формировании гибкой системы программ по поддержке малообеспеченных и многодетных семей, одиноких граждан, детей и т.д.;

Ø сочетании республиканских программ с целевыми инициативами на местах;

Ø создании надежной системы проверки нуждаемости семей и граждан на основе установленных критериев;

Ø ответственности государства за развитие нынешнего и будущего поколений населения страны;

Ø реформировании системы пенсионного обеспечения.

Все перечисленные принципы и подходы к построению системы социальной защиты населения в Республике Беларусь рассчитаны на длительную перспективу.

Разработаны меры по повышению эффективности системы адресной социальной помощи, которые направлены: во-первых, на обеспечение более четкого контроля за уровнем доходов населения, получающего пособия, и, во-вторых, на обеспечение равного доступа к получению пособий представителями любых групп населения, попавшими в критическую ситуацию, а не только отнесенными к так называемым группам риска. Кроме того, в этих документах выделены категории граждан, которые в силу их физического состояния и материально-бытовых условий нуждаются в первоочередной социальной поддержке. С 1 января 2001 г. назначение и выплата социальной помощи производится за счет средств республиканского бюджета, для чего утверждено Положение о порядке и условиях оказания адресной социальной помощи отдельным категориям семей и одиноким лицам [34, c.1].

Перечисленные меры, обеспечивают решение важнейших задач государства в отношении социальной защиты семьи, женщин и детей:

Ø создание необходимых условий для

реализации семьей

ее экономической, воспроизводственной, воспитательной и культурной функций,

повышение качества жизни семей;

Ø обеспечение прав детей и молодежи на

их полноценное

физическое, интеллектуальное и нравственное развитие;

Ø создание условий женщинам для безопасного материнства.

Адресность социальной защиты населения является сложной задачей и сопряжена с решением следующих проблем:

Ø созданием действенной нормативно-правовой базы, определяющей условия и правомерность социальной поддержки;

Ø разработкой единой методики определения совокупного дохода домашних хозяйств;

Ø установлением порядка финансирования доходов и денежных выплат;

Ø упорядочением всевозможных выплат и льгот (одним из приемлемых вариантов может быть формирование единого пособия для нуждающихся);

Ø организацией всех видов работ, связанных с адресной помощью и, в первую очередь, с кадрами, т.е. социальными работниками, оплатой их труда и др.;

Ø созданием компьютерной сети, позволяющей иметь достаточную и всеобъемлющую информацию о доходах домашних хозяйств для принятия решений по их социальной поддержке.

Сегодня используются две концепции адресной социальной поддержки:

Ø категорийностъ, то есть выделение определенных категорий людей, нуждающихся в поддержке;

Ø доходность - определение доходов населения для принятия решений о необходимости оказания им помощи.

Социальная защита уязвимых слоев населения рассматривается с точки зрения удовлетворения первичных потребностей [16, c.112]. Для этого в системе социальной защиты Республики Беларусь широко используется программно-целевой метод, на основе которого разработаны различные виды программ:

• программы социального страхования, предусматривающие частичное возмещение потерь заработков в связи с уходом на пенсию, временной нетрудоспособностью и безработицей; эти программы финансируются за счет налогов на заработную плату, они не несут на себе отпечатка благотворительности, так как пособия по безработице, оплата больничных листов, пенсии являются заработанными;

• программы государственной социальной помощи, предусматривающие предоставление пособий тем, кто не может зарабатывать сам, является нетрудоспособным или имеет детей на своем иждивении. Эти программы финансируются за счет общих налоговых поступлений и считаются специальными благотворительными программами. Чтобы получить право на государственную поддержку, отдельные лица и семьи должны предоставить данные о своих низких доходах. Для получения пенсии необходимо быть отнесенным к определенной категории (например: инвалиды, ветераны, пострадавшие от аварии на ЧАЭС и другие социальные группы);

• программы социального обслуживания, предусматривающие оказание различного вида социальных услуг: социально-медицинских, психолого-педагогических, социально-правовых, социально-бытовых и т.д.

К формам социального обслуживания относятся: стационарное, нестационарное, полустационарное, срочное, социальное обслуживание на дому. Социальное обслуживание предоставляется следующим категориям населения: гражданам пожилого возраста (80 лет и старше); инвалидам, детям-инвалидам; детям-сиротам, детям, оставшимся без родителей; семьям, состоящим из лиц пожилого возраста и инвалидов; многодетным и неполным семьям; семьям, имеющим детей-инвалидов; малообеспеченным семьям с детьми; гражданам трудоспособного возраста, попавшим в сложную жизненную ситуацию; безработным; гражданам без определенного места жительства; вынужденным переселенцам.

Социальная защита детей в Республике Беларусь направлена на предоставление бесплатной и всесторонней медицинской помощи, охрану здоровья, на социальную поддержку и защиту детей, бесплатное образование, а также общедоступное дополнительное обучение, совершенствование системы пособий на детей, усиление адресности их предоставления в зависимости от уровня доходов семьи, приближение размера пособий к прожиточному минимуму, расширение доступности круглосуточного отдыха и оздоровления детей, включая санаторно-курортное лечение подростков.

Министерством социальной защиты Республики Беларусь совместно с другими заинтересованными министерствами разработаны и реализуются программы: «Дети Чернобыля», «Дети-инвалиды», «Дети-сироты», «Развитие социального обслуживания семьи и детей»; создана президентская программа «Дети Беларуси». Мероприятия, предусмотренные в этих программах, направлены на снижение заболеваемости, инвалидности, создание условий для интеграции в общество детей-инвалидов, детей-сирот, детей, оставшихся без родителей.

К наиболее уязвимым слоям населения относятся женщины. В Республике Беларусь женщины составляют более 52% трудоспособного населения. Наибольшее их количество занято в сфере образования (79,6%), здравоохранении (85,9%), страховании и кредитовании (75,4%), в торговле и общественном питании (74,8%), культуре (73,8%), связи (64,6) и других отраслях сферы услуг. Именно женщины являются важнейшим трудовым ресурсом страны, который обеспечивает быт семьи, воспитание детей, осуществляет заботу о престарелых и т.д., внося тем самым непосредственный вклад в развитие человеческого потенциала. Но именно женщины оказываются наиболее уязвимыми в условиях экономических спадов и кризисов. Они занимают наибольший удельный вес в общем количестве безработных, они первыми теряют работу при сокращении рабочих мест, уступают мужчинам по уровню доходов. Имея более высокий уровень образования, женщины преобладают среди представителей низкооплачиваемого и малоквалифицированного труда, занимают более низкие этажи профессиональной карьеры, они в значительно меньшей степени представлены в сфере управления, в том числе и в высшей школе, и т.д.

Кроме того, важнейшей проблемой в республике становится рост количества женщин, страдающих алкоголизмом и наркотической зависимостью; рост материнской смертности; увеличение числа матерей-одиночек; количество разводов.

Все это требует со стороны государства выработки соответствующих мер, направленных на преодоление складывающихся в отношении женщин негативных тенденций.

Улучшению положения женщин в республике должны способствовать создание условий для обеспечения безопасного материнства, родов, репродуктивного здоровья женщин, недопущения их занятости на работах с вредными и опасными условиями труда, соблюдение законодательства о правах и гарантиях работающих женщин; совершенствование системы профессиональной подготовки и переподготовки женщин; создание условий, обеспечивающих возможность совмещения профессиональных и семейных обязанностей работающим женщинам, имеющим детей, и т.д.

Важнейшей предпосылкой улучшения положения женщин является последовательное создание условий для равенства мужчин и женщин во всех сферах жизни общества, что закреплено законодательно постановлением Совета Министров РБ «О мерах по улучшению положения женщин» [21, c.1]. Это находит отражение в тендерной политике Республики Беларусь, которую можно рассматривать и как решающий фактор устойчивого развития всего общества, и как индикатор развития человеческого потенциала.

Для осуществления сбалансированной тендерной политики в республике необходимо обеспечить решение следующих основных проблем, связанных с положением женщин в обществе:

• повысить социально-экономический и политический статус женщин в обществе, наделив их соответствующими базовыми возможностями;

• увеличить степень участия женщин в социальной и политической жизни;

• обеспечить доступ женщин к принятию решений, способных кардинально влиять на ситуацию в различных сферах жизнедеятельности общества.

Тендерное равенство можно рассматривать, с одной стороны, как сотрудничество мужчин и женщин и, с другой - как деятельность женщин по укреплению социальных связей, оказанию взаимопомощи и поддержки тем, кто считается в условиях кризиса особенно беззащитным.

В любой стране молодежь является будущим общества, его потенциалом и силой, способной оказывать существенное влияние на деятельность политических, экономических и социальных структур. И в то же время положение молодежи является одной из острейших проблем любого государства, ибо она нуждается в соответствующих гарантиях со стороны общества и государства для приобретения знаний, трудовых и профессиональных навыков, возможностей вхождения в самостоятельную жизнь.

В Конституции Республики Беларусь государство гарантирует молодежи право на ее духовное, нравственное и физическое развитие, а также создание необходимых условий для свободного и эффективного участия в политической, социальной, экономической жизни и культурном развитии общества [13, c.12].

Определяющим началом решения многочисленных проблем молодежи является молодежная политика, отражающая и касающаяся самых разнообразных сторон жизнедеятельности молодежи. Главная цель молодежной политики Республики Беларусь — это создание в условиях перехода к рынку социально-экономических, политико-правовых, духовно-культурных предпосылок, условий и гарантий для становления личности молодого человека; это социализация молодого поколения, реализация его творческого потенциала в интересах развития личности и общества в целом, возрождения и развития Беларуси. Для достижения поставленной цели со стороны государства:

• разработаны и приняты законы, республиканские программы, стимулирующие создание условий для свободного развития молодежи;

• обеспечено финансирование молодежных программ и других мероприятий, направленных на решение молодежных проблем;

• скоординирована деятельность государственных учреждений и общественных организаций в решении молодежных проблем;

• предусмотрены поощрение и финансовая поддержка деятельности негосударственных организаций, направленной на обеспечение занятости молодежи, выравнивание стартовых возможностей для различных категорий молодежи в сфере труда, образования, культуры, социального обеспечения.

Кроме того, со стороны государства обеспечены: во-первых, преобразование системы институтов социализации молодежи, приспособленной к рынку, смешанной экономике и гарантирующей основные социальные права (право на труд, жилье, образование); во-вторых, разработка и реализация целевых программ, призванных комплексно решать проблемы молодых людей; в-третьих, формирование республиканских и региональных фондов социальной защиты и поддержки молодежных инициатив для компенсации части фактически производимых расходов социального и культурного характера.

На государственном уровне создан правовой механизм социальной защищенности молодежи, который предполагает разработку и осуществление трудовых прав молодежи на государственных предприятиях, в кооперативных, арендных, акционерных организациях, совместных предприятиях, принятие мер по защите молодежи от безработицы и потери заработков в связи с негативным воздействием рынка труда и создание эффективной системы гарантий по защите прав и свобод молодежи в области труда.

Нормативно-правовой механизм социальной защищенности молодежи представлен в республике соответствующими законами, указами Президента Республики Беларусь, постановлениями Правительства. В него входят:

Ø Закон «Об общих началах государственной молодежной политики в Республике Беларусь»;

Ø Указ Президента Республики Беларусь «О первоочередных мерах по реализации государственной молодежной политики в Республике Беларусь»;

Ø Указ Президента Республики Беларусь «О Государственной поддержке Белорусского патриотического союза молодежи»;

Ø Указ Президента Республики Беларусь «О концепции детского движения в Республике Беларусь»;

Ø Указ Президента Республики Беларусь «Об улучшении жилищных условий молодежи»;

Ø Указ Президента Республики Беларусь «О гарантии предоставления первого рабочего места выпускникам высших, средних специальных и профессионально-технических учебных заведений, а также военнослужащим, уволенным из Вооруженных Сил Республики Беларусь».

Ø Постановления Совета Министров Республики Беларусь:

«О мерах по обеспечению трудовой занятости студенческой и учащейся молодежи в

свободное от учебы время», «О дополнительных мерах по реализации

государственной молодежной политики в Республике Беларусь», «О мерах по

содействию в трудоустройстве студентов и учащихся в свободное от учебы время»,

«О дополнительных мерах по улучшению организации работы с детьми и подростками

по месту жительства» и др.

Основной программой, направленной на решение молодежных проблем в республике, является программа «Молодежь Беларуси». Программа является основным документом в реализации государственной молодежной политики на всех уровнях, которая охватывает различные сферы жизни молодежи, связывает их воедино, создает социальное пространство для проявления самодеятельности, самоуправления и самореализации [24, c.1].

Приоритетными в реализации программы «Молодежь Беларуси» определены: жилищное строительство, занятость молодежи, духовно-нравственное и патриотическое воспитание, создание условий для культурного и физического развития и оздоровления, поддержка талантливой и одаренной молодежи, молодежных и детских общественных организаций, создание социально-психологических служб молодежи, международное сотрудничество.

Важная роль в реализации молодежной политики в республике отводится общественным молодежным объединениям.

Перспективная модель развития Беларуси гарантирует молодежи безопасное будущее, в том числе благоприятную для здоровья людей окружающую среду.

Основными целями в этой области являются:

• создание условий для ведения диалога между молодежью и Правительством по вопросам, касающимся качества окружающей среды и безопасного будущего;

• разработка процедур и механизмов, позволяющих молодежи участвовать в подготовке, обсуждении и реализации программ по оздоровлению окружающей среды и социально-экономическому развитию;

• установление процедур, обеспечивающих проведение консультаций и участие молодежи в принятии решений, относящихся к охране окружающей среды, получению образования, повышению уровня и качества жизни.

Уникальная белорусская модель государственной социальной поддержки населения, успешно функционирующая сегодня, по мнению Министра труда и социальной защиты Беларуси Антонины Моровой, включает в себя несколько принципов. Принцип адресности означает, что государство предоставляет социальную помощь конкретно каждому человеку, каждой семье, тем, кто действительно в ней нуждается. Также белорусская система стала работать по выявительному, а не заявительному принципу. Это означает, что не человек обращается за поддержкой, а социальные работники исследуют потребности людей, идут «в люди».

Как сообщила в своем интервью Антонина Морова, достигнутые результаты (а по показателям белорусская система лучшая, либо одна из лучших в СНГ) достигаются во многом благодаря комплексному подходу к решению социальных проблем. Реализация многих задач осуществляется на основе межотраслевого сотрудничества: свои усилия в помощи людям объединяют организации социальной защиты, здравоохранения, бытового обслуживания, жилищно-коммунального хозяйства и т.д.

1.3. Структура системы социальной защиты и пенсионное обеспечение как ее элемент

В системе социальной защиты населения используется социальное страхование. Социальное страхование - это система обеспечения работающих и их семей в случае утраты заработка по основаниям, признанным законодательством. Государственное социальное страхование представляет собой систему пенсий, пособий и других выплат гражданам Республики Беларусь за счет государственных страховых фондов в случаях, предусмотренных Законом [27, c.1].

Выделяют четыре самостоятельных блока в структуре системы социальной защиты:

Ø пенсионное страхование;

Ø собственно социальное страхования;

Ø медицинское страхование;

Ø страхование занятости.

Основными задачами государственного социального страхования являются:

Ø участие работающих граждан и нанимателей в создании государственных страховых фондов;

Ø распределение средств от трудоспособных граждан к нетрудоспособным, от работающих к неработающим;

Ø гарантированность пенсий, пособий и других выплат в соответствии с законодательством;

Ø равенство граждан Республики Беларусь независимо от социального положения, расовой и национальной принадлежности, пола, языка, рода занятий, места жительства в праве на государственное социальное страхование;

Ø дифференциация условий и размеров пенсий, пособий и других выплат по государственному социальному страхованию;

Ø участие представителей юридических и физических лиц, уплачивающих страховые взносы, в управлении государственным страхованием.

Источниками финансирования социального страхования являются обязательные страховые взносы (страховые тарифы) работодателей, начисляемые на фонд заработной платы, которые формируют государственные страховые фонды. Выплаты по страховым случаям осуществляются за счет средств государственных страховых фондов.

В соответствии со ст.41 Конституции граждане имеют право на защиту своих экономических и социальных интересов. Обеспечивать эту защиту призваны соответствующие государственные органы. Одним из таких органов является Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее - Фонд).

Главная его цель - содержание за счет средств Фонда тех граждан, которые в силу своего возраста не относятся к экономически активному населению, оказание помощи семьям, предоставление средств к жизни и возмещение утраченного заработка потерявшим трудоспособность гражданам и др. Таким образом, по государственному социальному страхованию граждане обеспечиваются: пенсиями по возрасту, инвалидности, в случае потери кормильца, за выслугу лет, пособиями и компенсациями в связи с несчастными случаями на производстве и профессиональными заболеваниями, пособиями по беременности и родам, уходом за ребенком в возрасте до трех лет, а также пособиями по болезни и временной нетрудоспособности, по безработице и т. д. [12, c.10].

Пенсионное обеспечение - это то направление материального обеспечения нетрудоспособных граждан, которое пользуется особым вниманием в нашем обществе, так как затрагивает интересы практически каждого человека.

Система пенсионного обеспечения представляет собой сложную технологическую цепь - от назначения до выплат пенсий. Сегодня в республике установлены два вида пенсий: трудовые и социальные. Гражданам, которые по каким-либо причинам не имеют права на пенсию, связанную с трудовой или иной общественно полезной деятельностью, устанавливаются социальные пенсии.

Финансирование пенсионного обеспечения в республике осуществляется из двух источников: внебюджетных фондов и государственного бюджета.

Из бюджетных фондов, образующих систему социальной помощи, оплачиваются пенсии по инвалидности, семейные пособия, стипендии студентам, пособия малоимущим и т.п.

Проблемы в области пенсионного обеспечения многогранны и сложны. В Республике Беларусь в условиях переходного к рынку периода они являются наиболее болезненными. Это объясняется тем, что уровень государственных пенсий не поспевает за темпами инфляции, а изменение демографической ситуации (снижение рождаемости и увеличение числа пенсионеров) еще более усугубляет положение дел. В результате уровень пенсионного обеспечения в республике на сегодняшний день не удовлетворяет ни государство, ни большинство получателей пенсии, ибо существующая на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности.

Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы реализации указанных принципов на современном этапе нуждаются в постоянной корректировке. Правительством в 1997 году принята Концепция реформирования системы пенсионного обеспечения.

С учетом всего вышеизложенного в республике было принято решение о необходимости реформирования нынешней системы пенсионного обеспечения.

Важнейшими требованиями реформирования пенсионной системы в республике являются:

Ø создание прочной финансовой основы пенсионного обеспечения;

Ø понятность проводимых преобразований;

Ø обеспечение благосостояния всех лиц, которых она затрагивает.

На пресс-конференции для журналистов министр социальной защиты Ольга Даргель констатировала весьма низкий уровень пенсий и нехватку денег в пенсионном фонде, также заметила, что и завтрашний день пока не сулит чего–то оптимистического. Пенсионный пресс будет увеличиваться на тех, кто платит налоги, а реального рычага увеличения выплат пожилым людям пока нет. Для этого министерство и разработало новую Концепцию пенсионного обеспечения, в основу которой заложен принцип солидарности поколений, и которая, по словам министра, уже похожа на революцию в сфере соцзащиты [39, c.4].

Данная концепция предусматривает необходимость формирования трехуровневой пенсионной системы, включающей: социальные пенсии, трудовые (страховые), которые станут основой пенсионной системы, дополнительные негосударственные пенсии.

Пенсионная реформа - это долгосрочная, сложная и многоплановая программа, направленность которой обусловлена необходимостью существенно повысить уровень пенсий путем улучшения и усовершенствования условий и норм пенсионного обеспечения в интересах основной массы нетрудоспособных граждан.

Основными целями реформы системы пенсионного обеспечения определены:

ü адаптация системы пенсионного обеспечения к изменяющимся экономическим условиям и обеспечение ее финансовой стабильности и устойчивости на основе развития государственного и негосударственного пенсионного страхования и бюджетного финансирования;

ü последовательное укрепление и развитие в пенсионной системе принципов, посредством которых исключаются какие-либо преимущества для отдельных слоев или групп за счет других;

ü рационализация и оптимизация условий и норм пенсионного обеспечения на основе перераспределения и улучшения использования имеющихся средств;

ü введение механизмов, стимулирующих «зарабатывание» пенсии и обеспечивающих гарантии ее получения;

ü сохранение прав, приобретенных по действующей пенсионной системе.

Для достижения целей пенсионной реформы необходимо решение ряда непростых задач, а именно:

1) определить круг лиц, имеющих право на трудовую пенсию (т.е. тех лиц, которыми или за которых уплачивались страховые взносы);

2) установить фактический возраст выхода на пенсию (здесь предполагается постепенное повышение пенсионного возраста, а также стимулирование более позднего обращения за назначением пенсии после приобретения на нее права);

3) упорядочить систему досрочного пенсионного обеспечения, в том числе и по условиям труда;

4) скорректировать подходы к выплате пенсий в период работы;

5) выработать критерии определения размеров пенсий и механизм их исчисления, приближенные к требованиям, вытекающим из принципов социального страхования;

6) ввести страховые механизмы осуществления процесса пенсионного обеспечения.

Новая система пенсионного обеспечения будет включать в себя не только изменение условий и норм пенсионного обеспечения, но и страховой механизм его осуществления. Основой этого механизма должен стать индивидуальный (персонифицированный) учет страховых взносов и приобретенных страховых прав, предназначенный для справедливого измерения вклада каждого конкретного человека в пенсионную систему в зависимости от уплаты страховых взносов.

В прогнозируемом периоде предусматривается:

Ø укрепление страховых принципов пенсионного обеспечения;

Ø установление тесной связи между размером пенсии и величиной уплаченных страховых взносов посредством введения условно-накопительного компонента.

Ø рост реальной средней пенсии по возрасту в 2006-2010 гг. должен быть сопоставим с темпами роста реальной заработной платы и реальных денежных доходов населения. Индекс изменения средней пенсии по возрасту в 2010 г. по отношению к 2005 г. должен составить 1,4-1,7 раза.

Ø минимальный размер пенсии по возрасту превысит прожиточный минимум пенсионера.

С этой целью принят Закон Республики Беларусь «Об индивидуальном (персонифицированном) учете застрахованных лиц в системе государственного социального страхования», который вступил в силу с 2001 года. В настоящее время это является одним из приоритетных направлений деятельности Фонда. В соответствии с Концепцией, базой для реформирования и функционирования системы пенсионного обеспечения является индивидуальный (персонифицированный) учет сведений о застрахованных лицах.

Индивидуальный (персонифицированный) учет в системе государственного социального страхования – это организация и ведение учета сведений о каждом застрахованном лице для целей государственного социального страхования.

Цель введения персонифицированного учета – создать условия для назначения пенсии каждому гражданину в соответствии с результатами всей его трудовой деятельности.

В условиях рыночной экономики банкротство, реорганизация предприятий стали носить массовый характер. При этом зачастую не сохраняются архивы, которые могли бы подтвердить трудовой стаж и размер заработной платы для назначения государственной пенсии. Сведения, содержащиеся в трудовых книжках и справках о заработке, стали гораздо менее достоверными, чем, к примеру, десять лет назад. Вот и получают некоторые наши граждане не совсем заслуженную пенсию, забирая средства тех, кто ее заработал честно. Размер пенсии не отражает индивидуального вклада каждого работающего в систему социального страхования в течение всей трудовой деятельности.

Преимущества персонифицированного учета - на место практики назначения пенсии по справке о заработной плате и сведениям из трудовой книжки приходит система персонифицированного учета, являющаяся информационной базой, в которой будут накапливаться сведения, необходимые для назначения пенсии. В перспективе данные персонифицированного учета будут использоваться и при назначении пособий (по временной нетрудоспособности, по безработице). Каждый работающий гражданин зарегистрирован в Фонде социальной защиты населения (далее - Фонд), ему выдано свидетельство социального страхования с указанием страхового номера, который соответствует личному номеру гражданина, указанному в паспорте нового образца. Под этим же номером на него открыт в информационной базе Фонда индивидуальный лицевой счет, на котором накапливаются сведения о стаже, заработке и другие данные, необходимые ему в будущем для назначения трудовой пенсии. Система учета такова, что страховой номер сохраняется за человеком всю жизнь. Куда бы он ни переехал, на какую бы работу не устроился, данные о нем будут попадать на один и тот же лицевой счет. К моменту назначения пенсии гражданину не надо будет собирать многочисленные справки, искать исчезнувшие фирмы, где он когда-то работал, копаться в архивах. Все сведения хранятся в компьютерном банке данных Фонда. Данными персонифицированного учета располагает только Фонд социальной защиты населения - государственный орган, следовательно, государство обеспечивает сохранность, достоверность и конфиденциальность сведений о каждом гражданине.

Основная задача персонифицированного учета – сделать систему государственного социального страхования справедливой, максимально защитить пенсионные права работающих граждан, исключить неоправданное расходование средств социального страхования на выплату «не заработанных» пенсий. Персонифицированный учет улучшит финансовое положение в государственном социальном страховании за счет повышения заинтересованности непосредственно работника в правильном отражении заработка при начислении страховых взносов и полном их перечислении и создаст информационную базу для реформ в системе государственного социального страхования, в частности, в пенсионной системе.

Подводя промежуточный итог, хочется отметить, что в результате многочисленных ошибок и неудач проводимой социальной политики многие явления в общественной жизни со временем начали приобретать застойный характер, социальные проблемы усугубились и стали представлять серьезную опасность для социально-экономической стабильности и согласия в обществе. В этой связи в системе социального обслуживания населения уже осуществляется отход от принципов всеобщего и гарантированного государством уровня социальной защиты. В зависимости от трудоспособности граждан и их материальной обеспеченности предполагаются дифференцированные поддержка и социальное обслуживание. В области реформирования социальных выплат предполагается разработка единых принципов и критериев их предоставления, при назначении пособий предусматривается учитывать среднедушевой совокупный семейный доход и т.п. [49, c.146].

2.АНАЛИЗ СОСТОЯНИЯ СИСТЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Субъекты пенсионного страхования

Право на государственное пенсионное обеспечение в старости, при инвалидности, потере кормильца и в иных предусмотренных законодательством случаях закреплено в Конституции Республики Беларусь.

В Республике Беларусь система социального обеспечения представляет собой достаточно разветвленную сеть и охватывает практически всех нетрудоспособных и трудоспособных лиц посредством государственного социального страхования, пенсионного обеспечения и социальной помощи различных видов и форм. Наибольший удельный вес в этой системе занимает пенсионное обеспечение, которое играет ключевую роль в материальном обеспечении старшего поколения и инвалидов. В настоящее время в республике проживает свыше 2,5 миллионов пенсионеров (26% населения), в том числе мужчин в возрасте свыше 60 лет - 560 тысяч, женщин старше 55 лет - 1330 тысяч). Из них достигли возраста 80 лет и более 150 тысяч человек (120 тысяч женщин и 30 тысяч мужчин). Удельный вес населения после 60 лет в сельской местности 30%, в городах - 12%.

В настоящее время в республике сформировано национальное пенсионное законодательство. Приняты Законы Республики Беларусь "Об основах государственного социального страхования", "О пенсионном обеспечении", "О пенсионном обеспечении военнослужащих, лиц начальствующего и рядового состава органов внутренних дел", "О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС" и другие.

Характерным признаком системы пенсионного обеспечения республики является ее доступность. Пенсионным обеспечением охвачен каждый нетрудоспособный, постоянно проживающий на территории Республики Беларусь, независимо от гражданства, деятельности в прошлом и других обстоятельств. В основу предоставления права на трудовую пенсию в старости, при инвалидности и в случае потери кормильца положены принципы социального страхования. Право на нее имеют лица, которые в период работы или занятия иными видами деятельности подлежали государственному социальному страхованию, и за них, а также ими самими в предусмотренных законодательством случаях уплачивались страховые взносы. При этом в целях усиления пенсионных гарантий инвалидам и семьям, потерявшим кормильца, право на трудовую пенсию предоставляется независимо от продолжительности страхования (уплаты страховых взносов). Нетрудоспособным гражданам, не имеющим права на трудовую пенсию, назначается социальная пенсия [5, c.5].

Закон Республики Беларусь от 17.04.92 г. «О пенсионном обеспечении» охватывает многие социальные слои населения, в том числе и лиц, занятых общественно-полезным трудом, а также нетрудоспособных граждан. Условно субъектов пенсионного страхования можно разделить на трудоспособных граждан, имеющих право на трудовые пенсии, и нетрудоспособных граждан, имеющих право на социальные пенсии.

В первой группе наибольший удельный вес занимают лица, имеющие право на пенсию по возрасту, которая на общих основаниях предоставляется мужчинам по достижении 60 лет и при стаже работы не менее 25 лет, а женщинам по достижении 55 лет и при стаже работы не менее 20 лет. Кроме того, законодательством определено более 20 оснований для назначения досрочных пенсий на 5-10 и более лет ранее достижения общеустановленного пенсионного возраста для работников с вредными и тяжелыми условиями труда; военнослужащих, ставших инвалидами; матерей погибших военнослужащих; многодетных матерей; родителей детей- инвалидов; лилипутов и карликов; инвалидов с детства и других.

До наступления возраста, дающего право на пенсию по возрасту, отдельные категории граждан, занятые на работах, выполнение которых ведет к утрате профессиональной трудоспособности или пригодности, имеют право на получение пенсии за выслугу лет.

Больше половины всех пенсионеров — женщины, которые выходят на пенсию в возрасте 55 лет, то есть на 5 лет раньше, чем мужчины (табл.2.1) [17].

Таблица 2.1

Соотношение численности мужчин и женщин по возрастным группам,

Республика Беларусь (число мужчин на 1000 женщин соответствующей

возрастной группы)

| Показатели | 1959 | 1970 | 1979 | 1989 | 1995 | 1999 | 2000 | 2001 |

|

Все население в том числе в возрасте, лет 0-4 5-9 10-14 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69 70 и старше |

801 1045 1036 1032 943 870 871 735 648 596 611 682 549 590 560 507 |

850 1043 1047 1043 1056 1013 967 913 910 804 648 608 543 600 537 489 |

865 1036 1035 1033 1091 1017 1002 993 945 894 884 726 579 530 508 458 |

879 1045 1036 1032 1014 983 1016 1003 989 968 917 853 794 646 513 393 |

880 1050 1038 1026 1017 1003 973 993 980 957 929 870 781 724 609 383 |

886 1059 1053 1046 1052 1028 999 985 981 951 922 890 801 721 646 415 |

885 1060 1053 1046 1047 1035 998 987 978 952 919 888 803 716 637 421 |

884 1057 1055 1050 1042 1044 1001 985 976 955 917 885 806 714 637 428 |

К этой же группе относятся лица, имеющие право на пенсию в случае наступления инвалидности вследствие трудового увечья или профессионального заболевания, а также лица, имеющие право на пенсию за особые заслуги перед республикой, такие как пострадавшие в результате катастрофы на Чернобыльской АЭС, военнослужащие, лица начальствующего и рядового состава органов внутренних дел и другие.

Ко второй группе относятся нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении, которые имеют право на пенсию по случаю потери кормильца, инвалиды с детства, а также в результате увечья, не связанного с работой, которые имеют право на пенсию по инвалидности и другие. По каждому виду пенсий Закон определяет социальный статус граждан, дающий право на получение соответствующей пенсии, условия получения пенсий, их размеры и т.д. [22, c.6].

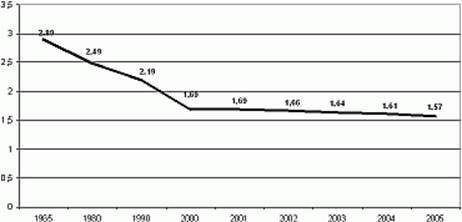

Как известно, наша пенсионная система является распределительной, в ней пенсии выплачиваются за счет страховых взносов работающих и их работодателей. Демографическая ситуация в республике складывается так, что соотношение численности плательщиков страховых взносов и пенсионеров достигло недопустимо низкой величины и продолжает уменьшаться. По данному критерию Беларусь занимает одно из последних мест в мире (рис.2.1) [31, с.9].

Рис.2.1. Соотношение численности работающих и пенсионеров.

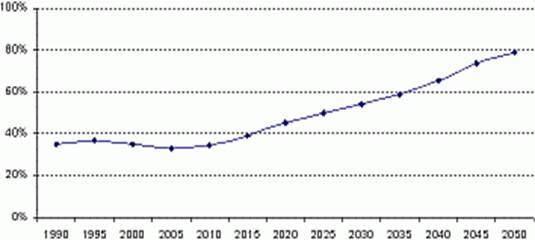

В РБ сохраняется низкий возраст выхода на пенсию (60 лет для мужчин и 55 для женщин), таких стран осталось очень мало (среди бывших республик Советского Союза - только Россия, Узбекистан, Украина). В настоящее время пенсии получает 26% населения республики. Согласно прогнозам, в 2025 г. удельный вес пенсионеров превысит 32%, соотношение лиц пожилого и работоспособного возрастов будет ухудшаться и дальше (рис.2.2) [31, с.10].

Рис.2.2. Соотношение численности лиц в возрасте 55 / 60 лет и старше и в возрасте от 15 до 55 / 60 лет.

Таким образом, возникает проблема - как в данных условиях сохранить (не говоря уже о повышении) достигнутое значение коэффициента замещения, который равен тарифу страховых взносов, умноженному на соотношение между количеством плательщиков взносов и числом пенсионеров. Очевидно, что сделать это при неизменном страховом тарифе (а увеличивать его некуда) невозможно. Выход один - улучшать соотношение количества плательщиков страховых взносов и получателей пенсий.

2.2. Механизм пенсионного страхования

В конце ХХ столетия повсеместно во всех развитых и развивающихся странах мира возникли проблемы страхования старости. Это, в первую очередь, старение населения вследствие увеличения продолжительности жизни. Рост количества пенсионеров создает дополнительную нагрузку на всю экономику страны. Пенсионные законодательства даже в развитых странах не готовы динамично ответить на вызов времени. Снижение продолжительности жизни в Беларуси позволяет нам пока обойти эту сторону проблемы (табл.2.2).

Таблица 2.2

Продолжительность жизни при рождении, Республика Беларусь (число лет)

|

Период, для которого исчислен показатель |

Все население | Мужчины | Женщины |

|

До 1917 1958-1959 1970-1971 1980-1981 1991 1995 1996 1997 1998 1999 2000 |

37,5 70,3 72,5 71,1 70,7 68,6 68,6 68,5 68,4 67,9 69,0 |

37,0 66,2 68,1 65,9 65,5 62,9 63,0 62,9 62,7 62,2 63,4 |

38,0 73,5 76,0 75,7 75,5 74,3 74,3 74,3 74,4 73,9 74,7 |

Источник: Статистический ежегодник. Республика Беларусь. 2001 / Министерство статистики и анализа РБ. -- Мн.: [Б.и.], 2001. [табл.3.17, стр.91]

Практически по всем видам социальных рисков, кроме безработицы, выплаты производятся из государственного внебюджетного Фонда социальной защиты населения Министерства социальной защиты Республики Беларусь.

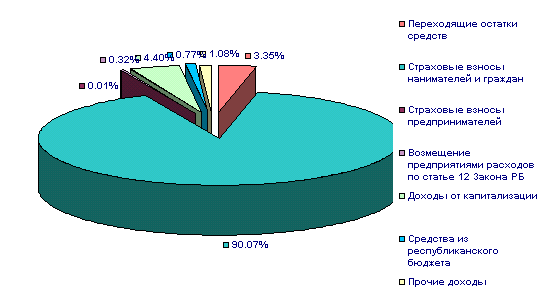

Структура доходов Фонда в 2000 году показана на рис.2.3 [33, с.11].

Рис.2.3. Доходы Фонда в 2000г.

Хорошо видно, что основная часть доходов складывается из страховых взносов (более 90%). Существенная часть доходов (4,4%) получена от капитализации временно свободных остатков средств путем вложения их в депозиты банков и покупки государственных казначейских обязательств. Остальные составляющие доходной части не имеют заметного значения.

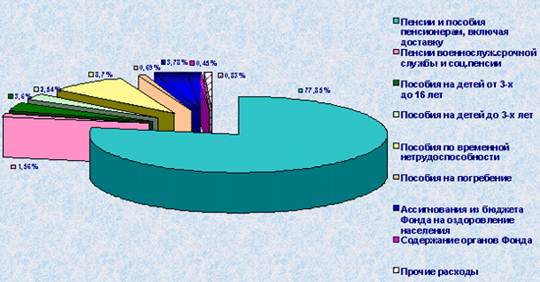

Расходная часть Фонда показана на рис.2.4 [33, с.12].

Рис.2.4. Расходы Фонда в 2000 г.

Наибольшая часть расходов - это расходы на выплату пенсий, доля которых в общей сумме расходов составила около 78%.

Пенсионное обеспечение военнослужащих, служащих органов внутренних дел, государственных служащих, лиц, пострадавших от катастрофы на Чернобыльской АЭС, а также лиц, получающих социальные пенсии, производится за счет (полностью или частично) средств государственного бюджета.

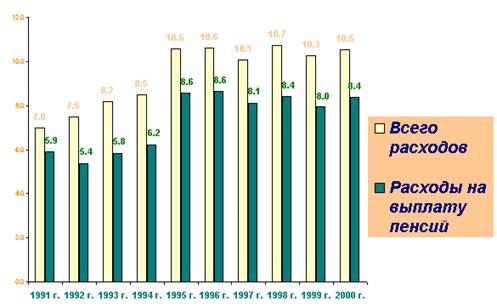

За годы существования Фонда несколько вырос удельный вес расходов Фонда в общем объеме ВВП, который в последние годы зафиксировался на уровне 10,1-10,7 процента, в том числе 8,1-8,6 - пенсионные расходы (рис.2.5) [33, с.12].

Рис.2.5. Удельный вес расходов Фонда в ВВП.

Это невысокий показатель в сравнении даже с развивающимися странами, не говоря уже о странах с высокоразвитой экономикой. Если же еще принять во внимание уровень ВВП в расчете на душу населения в Беларуси в сопоставлении с другими странами, то нетрудно понять, что уровень социальной защищенности пенсионеров и получателей других пособий из средств социального страхования в нашей стране невысок.

В последние годы наблюдается тенденция "проедания" Фондом социальной защиты накопленных в прошлые периоды средств. Основная причина этого - рост задолженности по уплате страховых взносов при постоянном росте потребности (рис.2.6) [33, с.13].

Рис.2.6. Изменение запаса средств на выплату пенсий и задолженности

по уплате взносов.

Задолженность по уплате страховых взносов на 1.05.2004 г. составила более 204,6 млрд. руб. (60% средств, необходимых для выплаты пенсий в месяц). Это связано как с неблагополучным финансовым состоянием многих субъектов хозяйствования, так и с относительно высоким тарифом страховых взносов.

В рамках действующей системы пенсионного обеспечения ведется целенаправленная работа по решению двух основных задач в области пенсионного обеспечения: повышение уровня пенсий и усиление дифференциации размеров пенсий в зависимости от трудового вклада пенсионера в период трудовой деятельности. В последнее время на решение этих задач направлен целый ряд изменений пенсионного законодательства.

С 1 апреля 1999 года при исчислении пенсии неработающим пенсионерам, а также пенсионерам, работающим непосредственно в производстве сельскохозяйственной продукции в колхозах, совхозах и на других предприятиях сельского хозяйства, стала учитываться заработная плата пенсионера (приведенная в установленном порядке к современному уровню) в пределах от 130 до 400% средней заработной платы рабочих и служащих в республике.

Реализация данной меры позволила повысить уровень пенсионного обеспечения и, самое важное, усилить дифференциацию в размерах пенсий тех лиц, кто до выхода на пенсию был занят высококвалифицированным трудом, работал во вредных условиях и, соответственно, имел более высокую заработную плату, и уплачивал более высокие налоги.

Для того, чтобы лучше осмыслить значимость этого шага, необходимо вспомнить, что после распада СССР прошлые заработки, из которых исчислялись пенсии, обесценились. Было время, когда размеры пенсий определялись лишь продолжительностью трудового стажа. В 1993 году с введением в действие Закона Республики Беларусь "О пенсионном обеспечении" влияние заработной платы на размер пенсии было восстановлено. При исчислении пенсии заработок стал приводиться к современному уровню механизмом, основанным на применении индивидуального коэффициента заработка, определяемого соотношением ежемесячного фактического заработка пенсионера и средней заработной платы рабочих и служащих в республике в соответствующих месяцах. На первом этапе в качестве ограничителя учитываемого заработка являлась шкала с использованием 10-кратной минимальной заработной платы. С 1 января 1997 года до введения в действие вышеуказанного изменения степень учета заработка ограничивалась 130% средней заработной платы рабочих и служащих в республике, или, иначе говоря, коэффициентом 1,3. Таким образом, размеры пенсий по возрасту у людей, имеющих индивидуальный коэффициент от 0,4 до 1,3, были дифференцированы по стажу и заработку. У остальных, имеющих коэффициент свыше 1,3, заработок, превышающий 130% средней заработной платы рабочих и служащих, на размере пенсии не сказывался и размеры пенсий были одинаковыми.

С 1 апреля 1999 года размеры пенсий лиц с коэффициентом заработка от 1,3 до 4,0 также индивидуализированы в зависимости от уровня оплаты их прошлого труда. Таким образом, размеры пенсий по уровню заработной платы стали дифференцированными у абсолютного большинства пенсионеров (индивидуальный коэффициент заработка свыше 4,0 имеют только 0,8% пенсионеров).

Особое внимание на государственном уровне уделяется вопросам пенсионного обеспечения лиц, пострадавших от катастрофы на Чернобыльской АЭС. Уровень пенсионного обеспечения этих лиц в 2-3 раза выше, чем других категорий граждан. В целях усиления социальной защиты наименее обеспеченных категорий нетрудоспособных и инвалидов, пострадавших от катастрофы на Чернобыльской АЭС, а также ликвидации диспропорций в пенсионном обеспечении указанных лиц принят Декрет Президента Республики Беларусь от 29 апреля 1999 г. № 21 "О некоторых мерах по упорядочению пенсионного обеспечения граждан, пострадавших от катастрофы на Чернобыльской АЭС". Этим Декретом установлены минимальная и предельная величины заработка, из которого исчисляются пенсии по инвалидности и по случаю потери кормильца вследствие чернобыльской катастрофы (для расчета этих пенсий учитывается заработок не менее 100% и не более 300% средней заработной платы рабочих и служащих в республике, применяемой для корректировки среднемесячного фактического заработка пенсионера). Это позволило повысить, в первую очередь, уровень пенсий инвалидов-чернобыльцев, которым пенсии были назначены в минимальных размерах.

Лицам, принимавшим участие в ликвидации последствий катастрофы в зоне эвакуации в 1986-1987 годах, достигших общеустановленного пенсионного возраста либо ставших инвалидами, в т. ч. вследствие причин, не связанных с чернобыльской катастрофой, данным Декретом повышен размер надбавки к их пенсии с 30 до 50% минимальной пенсии по возрасту.

Введен также новый порядок назначения социальных пенсий лицам, ставшим инвалидами вследствие чернобыльской катастрофы, а также детям, потерявшим кормильца, умершего вследствие увечья или заболевания, вызванного катастрофой на Чернобыльской АЭС. С 1 мая 1999 года размеры этих пенсий исчисляются в процентном отношении к средней заработной плате рабочих и служащих в республике, применяемой для корректировки среднемесячного фактического заработка пенсионера при назначении и перерасчете пенсий в связи с ростом средней заработной платы (ранее размеры пенсий этим категориям лиц устанавливались в процентном отношении к минимальной пенсии по возрасту). Эта мера позволила увеличить уровень социальных пенсий лицам, пострадавшим от чернобыльской катастрофы, в 2-4 раза; в наибольшей степени повышение пенсий коснулось детей-инвалидов в возрасте до 18 лет, заболевания которых связаны с этой катастрофой.

В результате внесения изменений в Закон "О пенсионном обеспечении" с 1 августа 1999 года повышен уровень пенсионного обеспечения отдельных категорий пенсионеров: установлено повышение пенсий лицам, принимавшим участие в разминировании территорий и объектов после освобождения от немецкой оккупации; предоставлено право получения пенсии по случаю потери кормильца лицам в возрасте от 18 до 23 лет, обучающимся на дневных отделениях учебных заведений, независимо от типа и вида этих учебных заведений; увеличен размер надбавки, устанавливаемой к социальной пенсии инвалидов 1 группы по уходу за ними; введена дифференциация размеров социальных пенсий детям-инвалидам в зависимости от степени утраты здоровья.

С 1 января 2000 года в целях повышения минимального уровня пенсионного обеспечения и постепенного (по мере роста доходов Фонда социальной защиты населения) приведения его в соответствие с бюджетом прожиточного минимума пенсионера минимальный размер пенсии по возрасту определен вне зависимости от минимальной заработной платы и составляет 25% бюджета прожиточного минимума в среднем на душу населения [19, c.1].

В свою очередь, от указанного минимального размера пенсии по возрасту исчисляются минимальные размеры пенсий по инвалидности, по случаю потери кормильца и за выслугу лет, социальные пенсии, а также размеры надбавок и повышений к пенсиям. К минимальным пенсиям постановлением Правительства от 22 декабря 1999 г. № 1976 установлена доплата в размере 15% средней заработной платы рабочих и служащих, применяемой для корректировки фактического заработка пенсионера при назначении и перерасчете пенсий в связи с ростом средней заработной платы. Такой механизм позволяет производить перерасчеты минимальных пенсий как в связи с увеличением бюджета прожиточного минимума 4 раза в год (1 февраля, 1 мая, 1 августа и 1 ноября), так и с ростом средней заработной платы рабочих и служащих одновременно с перерасчетом всех трудовых пенсий. Реализация названного Закона позволила поднять уровень пенсий более 270 тысячам получателей минимальных и близких к ним пенсий, большинство из которых бывшие работники колхозов и совхозов. В результате изменения механизма определения минимальных пенсий в течение 2000-го года удалось улучшить соотношение размера минимальной выплаты пенсионерам и бюджета прожиточного минимума пенсионера: если в конце 1999 г. оно составляло 33,1%, то в конце 2000 г. - 57,9%. Кроме того, увеличены размеры социальных пенсий и предусмотренные законодательством надбавки и повышения к пенсиям, которые также пересматриваются в сторону увеличения 4 раза в год.

С 1 мая 2000 года в связи с 55-летием Победы в Великой Отечественной войне увеличены размеры повышений пенсий инвалидам и участникам войны, а также некоторым другим категориям граждан, внесшим свой вклад в победу над врагом и перенесшим тяготы войны. Этим преследовалась также цель постепенной унификации условий и норм пенсионного обеспечения указанных категорий граждан в Беларуси и России в рамках выполнения Программы совместной деятельности по унификации законодательства в социально-трудовой сфере и сближению уровней социальных гарантий граждан Беларуси и России на 1999-2000 г.г., утвержденной постановлением Исполнительного Комитета Союза Беларуси и России от 12 февраля 1999 г. № 1.

Размеры названных повышений с 1 мая 2000 года составляют от 50 до 500% минимальной пенсии по возрасту в зависимости от категории пенсионеров. В целях повышения уровня пенсионного обеспечения инвалидов войны, которые вернулись с фронта искалеченными и не имели возможности трудиться и заработать пенсию по возрасту или за выслугу лет, с 1 мая 2000 года установлены также новые размеры минимальных пенсий по инвалидности: инвалидам войны I и II групп - 200%, III группы - 100% минимального размера пенсии по возрасту [20, c.1].

К этим размерам пенсий выплачиваются суммы повышений, установленные для инвалидов войны. В результате повышен уровень пенсионного обеспечения 317 тысячам человек, в том числе 44365 инвалидам войны и 84812 участникам войны. Дополнительные расходы в связи с вышеуказанными увеличениями пенсий составляют около 2 млрд. руб. в месяц.

Для недопущения снижения уровня пенсионного обеспечения осуществляется индексация пенсий. В Законе Республики Беларусь "О пенсионном обеспечении" заложен механизм индексации пенсий, основанный на росте средней заработной платы с использованием индивидуального коэффициента заработка пенсионера. Как принято считать во всем мире, в сравнении с индексацией пенсий по росту цен этот механизм является более дорогостоящим. Однако, в нашей республике решение о его использовании принято в интересах пенсионеров, которым в настоящее время выгоднее увязка корректировки размеров пенсий с ростом средней заработной платы. Такой механизм обеспечивает увеличение пенсий соразмерно росту средней заработной платы и обусловлен также тем, что именно отчисления от фонда заработной платы субъектов хозяйствования определяют возможности для финансирования расходов на выплату пенсий.

В соответствии со статьей 70 Закона "О пенсионном обеспечении" до 2000-го года очередная корректировка пенсий должна была производиться, когда средняя заработная плата рабочих и служащих в республике возрастала более чем на 15% по сравнению с ее величиной, примененной при предыдущей корректировке. Этот "порог" был установлен в апреле 1994 г. и служил инструментом, способствовавшим накоплению страховых отчислений в период хронической нехватки средств для выплаты пенсий. Ситуация, как известно, нормализовалась в октябре 1996 г., и с того времени пенсии выплачиваются своевременно.

Благодаря этому создались условия для снижения "порога", при превышении которого производится перерасчет пенсий в связи с ростом средней заработной платы рабочих и служащих. В январе 2000 года было принято решение о том, что "осовременивание" прошлого заработка каждого пенсионера и соответствующий перерасчет пенсий будет производиться при росте средней заработной платы рабочих и служащих в республике более чем на 10%.

Только за 2000-й год перерасчеты трудовых пенсий в связи с ростом средней заработной платы произведены 7 раз: в январе, феврале, апреле, мае, июле, сентябре и ноябре. В результате, по сравнению с 1999 г. размеры трудовых пенсий выросли в 2,4 раза.

За последнее пятилетие среднемесячная пенсия увеличилась в 8 раз, а ее реальное содержание — вдвое. Средний размер пенсии по возрасту в декабре 2005 года составил около 220 тысяч рублей или 102 доллара. По состоянию на 1 января 2006 года средний размер трудовой пенсии в стране составил 238 тысяч рублей, что является самым высоким показателем среди стран СНГ, по мнению министра труда и социальной защиты РБ Моровой А.

Однако утверждение о том, что пенсии у нас постоянно повышаются, является не совсем корректным. В соответствии с пенсионным законодательством они периодически пересчитываются в связи с ростом средней заработной платы (минимальные и социальные - ежеквартально в связи с увеличением бюджета прожиточного минимума в среднем на душу населения). Данные перерасчеты – общепринятая мировая практика, это всего лишь попытка уйти от инфляции.

Основным оценочным показателем размера пенсий является соотношение их с уровнем заработной платы (коэффициент замещения). Динамика соотношения средней пенсии со среднемесячной заработной платой рабочих и служащих показана на рис.2.7. Из него видно, что в последние годы роста коэффициента замещения не было, скорее, - наоборот. Это произошло не случайно. В 2002 г. в связи с финансовыми трудностями Фонда социальной защиты населения изменен механизм пересчета пенсий. До этого он осуществлялся при росте зарплаты на 10%, и при этом сопоставлялся истекший месяц с месяцем последнего перерасчета. В результате внесенного изменения перерасчет осуществляется, если рост средней зарплаты в истекшем квартале по сравнению с ее величиной, примененной при предыдущем перерасчете пенсий, составит более 15%. Другими словами, было произведено ужесточение норм перерасчетов. В результате их количество в году уменьшилось, произошло фактическое понижение размеров пенсий.

![]()

![]()

Рис. 2.7. Соотношение средней пенсии и средней зарплаты (%) 2000-2004 гг.

Все пенсионные системы по механизму их финансирования делятся на два принципиально различающиеся между собой вида:

![]() Распределительная солидарная

система PAY-AS-YOU-GO (PAYG), которая применяется в Беларуси. В этой системе

выплата пенсий осуществляется за счет текущих страховых взносов. Чаще всего

такие системы являются государственными.

Распределительная солидарная

система PAY-AS-YOU-GO (PAYG), которая применяется в Беларуси. В этой системе

выплата пенсий осуществляется за счет текущих страховых взносов. Чаще всего

такие системы являются государственными.

![]() Накопительная пенсионная

система. Выплата пенсий осуществляется за счет накоплений, сделанных

застрахованными в период их трудовой деятельности. Эти системы могут быть как

частными, так и государственными.

Накопительная пенсионная

система. Выплата пенсий осуществляется за счет накоплений, сделанных

застрахованными в период их трудовой деятельности. Эти системы могут быть как

частными, так и государственными.![]()

В промышленно развитых странах, особенно в континентальной Европе, распределительная система в настоящее время является преобладающей [29, c.9].

Смысл накопительной

системы - обеспечить инвестиционный доход (за вычетом потерь от инфляции и

издержек на администрирование). "Запустить" накопительный уровень при

отсутствии минимальной степени развития финансового рынка нельзя. Поэтому будет

большой иллюзией надеяться, что рынок капитала Беларуси в нынешнем его

состоянии, с учетом отсутствия какой-либо подготовки к введению новой системы,

сможет обеспечить даже минимальную доходность. Это тем более сложно, что в

условиях государственной монополии средства пенсионного страхования с большой

долей вероятности будут расходоваться на иные цели, нежели пенсионное

обеспечение.![]()

При оценке достоинств и недостатков накопительной и распределительной систем нельзя не обратить внимание на размер административных расходов по управлению активами пенсионных фондов. Эта работа очень трудоемкая и объективно сопряжена с высокими расходами. В странах с накопительными пенсионными планами, несмотря на принимаемые меры, такие расходы на порядок выше чем в странах с солидарными пенсионными системами. Это также является важным недостатком накопительных систем.