Реферат: Совершенствование действующей методики оценки кредитоспособности индивидуального кредитопокупателя

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Совершенствование действующей методики оценки кредитоспособности индивидуального кредитопокупателя»

МИНСК, 2009

Для решения выявленных по результатам анализа проблем организации банковского кредитования строительства и покупки жилья можно предложить следующие направления совершенствования действующей практики жилищного кредитования:

- развитие новых форм и способов привлечения ресурсов в сферу кредитования строительства и покупки жилья;

- разработка мероприятий по более эффективному управлению кредитным риском, обусловленным продолжительностью отвлечения банковских ресурсов и сложностью прогноза вероятности возврата предоставленных средств в условиях изменения экономической коньюктуры;

- расширение спектра оказываемых кредитных услуг на цели жилищного строительства и модификация действующих условий кредитования с целью повышения доходности банка от данных операций и обеспечения доступности кредитного продукта для населения.

В целях развития новых форм и способов привлечения ресурсов в сферу кредитования строительства и покупки жилья предлагается внедрение целевых долгосрочных вкладов, в частности жилищных строительных сбережений.

Одним из основных способов управления кредитным риском в банковской является оценка кредитоспособности клиента. Это подтверждается данными Всемирного банка, согласно которым за рубежом 21 % всего объема невозвращенных кредитов населения обусловлен неправильной оценкой информации о клиенте в процессе изучения его кредитоспособности.

По оценке специалистов, в республике большая часть просроченных и невозвращенных кредитов физических лиц, в том числе на строительство и приобретение жилья, также вызвана недостаточно точной оценкой кредитоспособностью индивидуального, и только незначительная часть кредитов - форс-мажорными обстоятельствами (болезнь кредитополучателя, стихийное бедствие, потеря работы по причине сокращения штата и др.)

Кроме того, внедрение и развитие ипотечного жилищного кредитования в соответствии с Концепцией развития различных банковских услуг в Республике Беларусь до 2010 г. обуславливает необходимость для банков при оценке кредитоспособности клиента учитывать стоимость жилой недвижимости, выступающей в качестве залога.

Анализ экономической литературы показал, что при предоставлении кредитов населению, в том числе на строительство и покупку жилья, банки применяют в основном две системы оценки кредитоспособности индивидуального кредитополучателя:

-бальную систему оценки (США, Англия, Франция);

-систему, основанную на экспертных оценках экономической целесообразности предоставления кредита (Россия, Казахстан, Республика Беларусь).

Бальная система оценки кредитоспособности клиента создается банками с использованием регрессионного математического анализа и основана на присвоении баллов различным показателям, результатом анализа которых является определение класса кредитоспособности клиентов для расчета соответствующего данному классу размера кредита.

Достоинством бальной системы оценки является быстрота определения кредитоспособности в присутствии клиента. Однако для подобной системы банк должен обладать значительным объемом информации о клиенте определенных возрастных, социальных групп, при этом данные должны быть тщательно статически выверены и требуют постоянного обновления по мере изменения экономических условий. Кроме, для внедрения бальной системы оценки требуется специальное программное обеспечение, включающее элементы нейронных сетей и математического программирования, что увеличивает операционные затраты банка.

Сущность другого подхода к анализу кредитоспособности клиента применяемого в России и Беларуси заключается в рассмотрении банком достаточности и стабильности получаемых доходов клиента, на основании которых рассчитывается коэффициент платежеспособности кредитополучателя.

Анализ практики деятельности банков показывает, что типовых методик для оценки кредитоспособности кредитополучателя - физических лиц в Республике Беларусь нет, поэтому каждый банк самостоятельно определяет показатели при оценке кредитоспособности клиента. В целом, можно выделить две методики определения кредитоспособности индивидуальных кредитопокупателей:

1. Методика экспертной оценки кредитоспособности клиента, используемая АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белвнешэкономбанк».

2. Методика оценки кредитоспособности клиента, используемая ОАО «Белинвестбанк», ОАО «Приорбанк».

Первая методика предполагает расчет коэффициента платежеспособности, значение которого является основой определения максимально возможной суммы кредита. При обращении лица в банк работник службы кредитования по данным документов клиента определяет среднемесячную сумму доходов и расходов кредитополучателя, анализирует возможность ежемесячного погашения запрашиваемой суммы кредиты (основного долга и процентов) путем расчета коэффициета платежеспособности (Кд):

Кд = П/(Д-Р), где

П - платежи в погашение суммы основного долга и процентов по кредиту; Д - среднемесячных доход кредитополучателя за последние 3 месяца; Р – среднемесячный размер расходов клиента за последние 3 месяца.

Среди доходов учитываются заработная плата, премии, единовременные вознаграждения, пенсии, стипендии, доходы по договорам гражданско-правового характера, доходы от предпринимательской деятельности. К основным статьям расходов относятся: расходы на потребление, уплата налоговых и неналоговых платежей, алименты, размер коммунальных платежей, ежемесячные платежи по ранее полученным кредитам. Все доходы и расходы документально подтверждаются.

Коэффициент Кд показывает, какой удельный вес ежемесячные платежи по кредиту (основной долг и проценты) составляют в общем объеме чистого дохода кредитополучателя.

Кредит предоставляется, если коэффициент Кд не превышает 0,5 т.е. клиент может получить кредит а банках, использующих данную методику, если ежемесячные платежи по кредиту не превышают половину его среднемесячного чистого дохода. При этом белорусские банки в отличие от российских не используют типовых, заранее рассчитанных дифференцированных значений коэффициента платежеспособности в зависимости от суммы дохода клиента, а ориентируются на фактически сложившийся уровень дохода.

После расчета коэффициент кредитоспособности определяется максимальный размер кредита, который в большинстве случаев не должен превышать 80-90 % стоимости жилья по кредиту в иностранной валюте и 60-70 % стоимости жилья - по кредиту в национально валюте.

Согласно второй методике кредитоспособность клиента определяется на основе расчета ежемесячного платежа по кредиту (П) из неравенства:

П<(Д-Р)-(р×Кч), где

Д

– среднемесячный доход кредитополучателя за последние 3 месяца; Р –

среднемесячные размер расходов клиента за последние 3 месяца; р –

законодательно установленный размер бюджета![]() прожиточного

минимума в среднем на одного человека; Кч – количество человек в семье.

прожиточного

минимума в среднем на одного человека; Кч – количество человек в семье.

Кредитоспособность определяется исходя из уровня дохода и показателя размера ежемесячного платежа по кредиту (П), который в отличие от первой методики не ограничивается 50 % размера чистого дохода кредитополучателя, а непосредственно зависит от бюджета прожиточного минимума на каждого члена семьи.

На основании полученного значения рассчитывается максимальная сумма кредита и срок кредитования.

В целом, применяемая в бальная методика анализа кредитоспособности клиентов являются простыми, для их использования не требуется специального программного и аппаратного обеспечения.

Несмотря на различный подход к оценке кредитоспособности, данные методики основаны на единых принципах и поэтому имеют ряд схожих недостатков, в частности:

- при определении максимальной суммы кредита не учитываются затраты кредитополучателя по проведению основных ремонтных работ при заселении а новую квартиру, что на начальной этапе составляет 10-15 % размера ежемесячного платежа по кредиту, а также сумма комиссионного вознаграждения, уплачиваемая банку за оформление и сопровождение кредита;

- анализ проводится по данным за истекший период, содержащий информацию о доходах и расходах кредитополучателя на одну отчетную дату;

- в расчет кредитоспособности не включается стоимость приобретаемого жилого помещения, которое может выступать обеспечением по кредиту;

- при проведении оценки отсутствует информация о моральном облике, репутации, кредитной истории кредитополучателя.

Кроме того, основную часть кредитов на строительство и покупку жилья в ОАО «Белагропромбанк» составляют льготные кредиты, при предоставлении которых оценка кредитоспособности клиента проводится не по отдельной методике, учитывающей особенности льготного кредитования, а по действующей методике для кредитов на общих основаниях. В целом случае при определении кредитоспособности клиента не учитывается сумма финансовой помощи, предоставляемой многодетным семьям для погашения задолженности по выданным льготным кредитам. Это не позволяет более точно определить максимальную сумму долга кредита, что в свою очередь, несколько уменьшает возможность улучшения жилищных условий многих многодетных семей.

Но все же, несмотря на недостаточную эффективность применяемых методик, на современном этапе банк не готов использовать бальную систему оценки кредитоспособности клиента. Подтверждением этому, является отсутствие специального дорогостоящего программного обеспечения и необходимой информационной базы о кредитополучателях.

Учитывая приведенные доводы, была предложена методика, не содержащая недостатки действующих подходов и позволяющую проводить более тонкую и обоснованную оценку кредитоспособности индивидуального кредитополучателя. Данная методика включает три основных этапа (см. рис. 3.1).

I. Предварительный анализ кредитоспособности на основании тест-анкеты, содержащий общую информацию о клиенте.

II. Оценка кредитоспособности путем расчета предлагаемых коэффициентов:

-К1-удельный вес ежемесячного платежа по кредиту в сумме ежемесячного дохода кредитополучателя, за вычетом удержаний;

-К2-удельный вес ежемесячной суммы всех обязательств кредитополучателя, включая расходы на содержание, ремонт и эксплуатацию жилья, в сумме его совокупного дохода;

-К3-соотношение всех обязательств кредитополучателя и размера бюджета прожиточного минимума, законодательно установленного на одного человека.

III. Расчет максимальной суммы кредита исходя из среднего значения кредитоспособности, полученного на основании рассчитанных коэффициентов и с учетом оценочной стоимости жилья.

На первом этапе сотрудник банка предлагает кредитополучателю заполнить тест-анкету, которая не пользуется для предварительной оценки возможности предоставления жилищного кредита. Перед заполнением тест-анкеты кредитный сотрудник должен предупредить клиента о необходимости предоставления достоверных данных, которые в последующем будут проверены службой безопасности банка.

Для удобства клиентов тест-анкета может быть размещена на сайте банка в сети Интернет, а также распространена в организациях, находящихся на расчетно-кассовом обслуживании в банке. Если результат заполнения тест-анкеты, по мнению кредитного инспектора, окажется отрицательным для получения кредита, то должен быть составлен протокол разногласия с указанием причины отказа. В случае положительного решения тест-анкеты и предварительное заключение о возможности кредитования должны быть переданы для проведения следующего этапа анализа.

Этап 1

Предварительный анализ на основании тест-анкеты

│

| Тест-анкета, заключение |

![]()

|

Этап 2

|

| К1 |

| К3 |

| К2 |

![]()

| Расчет суммы платежа по кредиту (П) |

![]()

|

Этап 3 Расчет максимальной суммы кредита |

![]()

| Расчет максимальной суммы кредита исходя из показателя ежемесячного платежа |

| Расчет максимальной суммы кредита исходя из оценочной стоимости жилья |

| Сумма кредита к выдаче |

Рис. 1 Алгоритм оценки кредитоспособности клиента

На втором этапе сотрудник кредитной службы должен определить предлагаемые коэффициенты кредитоспособности клиента, учитывая ряд ограничений.

Рассчитывается коэффициент (К1) по формуле:

К1=П1/Д, где

П1- платежи в погашение суммы основного долга и процентов по кредиту; Д - среднемесячный размер чистого дохода кредитополучателя.

Исходя из действующей банковской практики применен, его показатель соотношения ежемесячного платежа и среднемесячного чистого дохода кредитопокупателя (К1) должен составлять не более 0,5.

Рассчитаем коэффициент (К2) по формуле:

К2=П2/Д, причем К2 < 0,7, где

П2 - платежи в погашение кредита и первоначальные расходы на ремонт и комиссионное вознаграждение банку; Д – средний размер чистого дохода кредитополучателя.

Исходя из действующей банковской практики, коэффициент соотношения ежемесячной суммы всех обязательств кредитополучателя включая платежи по кредиту, разовые первоначальные среднемесячные расходы по ремонту приобретаемого жилья, комиссионное вознаграждение банку и дохода кредитополучателя (К2) не должен превышать 0,7.

Рассчитаем коэффициент (К3) по формуле:

К3= (Д - П3) / Р, причем К3 > 1, где

Р - законодательно установленный размер бюджета прожиточного минимума.

Исходя из действующей банковской практики, примем, что показатель соотношения оставшихся средств кредитополучателя после уплаты платежей по кредиту и прочих расходов (К3) не должен быть меньше размера бюджета прожиточного минимума.

Далее, на основании полученных значений коэффициентов кредитоспособности (К), кредитный сотрудник должен определить размер ежемесячного платежа по кредиту (П) по выше изложенным формулам путем расчета средней арифметической полученных величин. После того можно перейти к третьему этапу, т.е. определить максимально возможную сумму кредита.

Максимально возможную сумму предлагается определять с помощью формулы расчета аннуитетных платежей постумерандо, повсеместно используемой в мировой практике банковского жилищного кредитования и способствующей росту доходов банка, т.е.

К=П/12t (1 + (r + (Т+1) / 2), где

К – сумма кредита; П – платежи в погашение суммы основного долга и процентов по кредиту; Т – срок кредитования в годах; r – процентная ставка.

Затем рассчитанная максимальная сумма кредита должна корректироваться в зависимости от стоимости приобретаемого жилого помещения. В связи с этим кредитному сотруднику следует рассчитать коэффициент (Кж), отражающий соотношение стоимости жилья и суммы кредита, т.е.

Кж=S/K, где

S – стоимость приобретаемого жилья; К – сумма кредита.

В случае, если оценочная стоимость жилья равна предоставляемой сумме кредита, при расчете кредитоспособности в доход кредитополучателя должны обязательно включаться доходы поручителей по кредиту или дополнительный залог движимого имущества.

Таким образом, предлагаемая методика позволяет более точно определить кредитоспособность клиента, т.е. более эффективно управлять кредитным риском банка, также является простой в использовании, легко адаптируется к имеющемуся банковскому программному обеспечению и не требует кардинальных изменений локальных нормативных актах банков, регулирующих кредитование населения. Проведение предварительного анализа с помощью тест-анкеты позволяет на первом этапе отказать недееспособным и неплатежеспособным клиентом, а также клиентам, находящимся в призывном возрасте, и гражданам, не имеющим на момент обращения за кредитом постоянного места работы.

Достоинством данной методики является также то, что она может быть использована для оценки кредитоспособности клиента при кредитовании не только в национальной, но и в иностранной валюте.

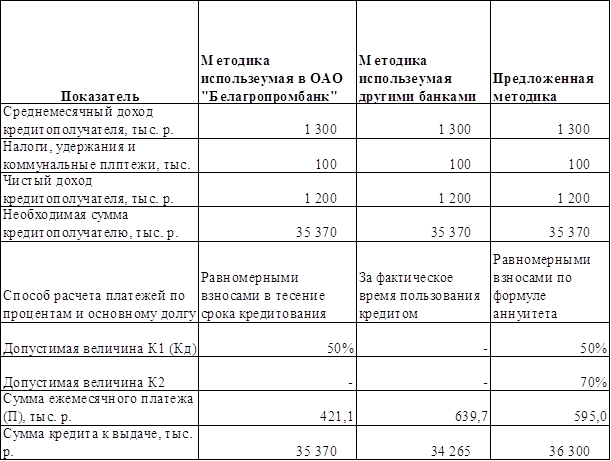

Для пояснения предлагаемой методики проведем сравнительный анализ кредитоспособности клиента по двум рассмотренным ранее методикам и предложенной методике.

Допусти кредитополучатель с семьей из двух человек состоит на учете нуждающихся в улучшении жилищных условий и заключил договор на долевое строительство квартиры общей площадью 78,7 м2, сметная стоимость которой составляет 39,3 млн. р. Учитывая, что по действующим в нашей республике условиям кредитования максимально возможный размер кредита не должен превышать 90 % стоимости жилья, предельная сумма кредита составляет 35 370 (39 300 х 0,9) тыс. р.

Срок кредитования установим 15 лет (179 платежных месяцев, поскольку погашение кредита и уплата процентов за пользование им производится со следующего месяца после получения кредита.) Примем, что отсрочка во времени платежей по кредиту кредитополучателю не предоставляются. Процентная ставка по кредиту в национальной валюте составит 15 % годовых.

Предложим, что доход кредитополучателя в месяц составляет 1,3 млн. р., удержания из заработной платы и коммунальные платежи 100 тыс. р., сумма необходимых разовых расходов по заселению – 200 тыс. р. Определим кредитоспособность кредитополучателя по различным методикам путем расчета ежемесячного платежа и максимальной суммы кредиты (табл. 1).

Таблица 1

Сравнительный анализ расчета платежей по кредиту на строительство жилья по действующим и предложенным методикам.

Из таблицы 1 видно, что в предлагаемой методике учтено больше статей расходов кредитополучателя, но при этом размер суммы кредита к выдаче клиенту превышает сумму кредита, рассчитанную по действующим методикам. Размер платежа рассчитывается на средняя величина из полученных значений К1 – К3, что позволяет учесть все ежемесячные расходы, которые несет кредитополучатель на льготном этапе приобретения жилья, и при этом обеспечить социальную защищенность каждого члена семьи, учитывая при расчете бюджет прожиточного минимума.

В целом предложенная методика оценки кредитоспособности индивидуального кредитополучателя, несмотря на учет дополнительных расходов клиента, не включаемых в расчет кредитоспособности в настоящее время, не требует существенных изменений программного обеспечения и способствует упрощению процедуры кредитования для клиентов, поскольку не предполагает предоставления дополнительного перечня документов. Таким образом, данная методика позволяет более эффективно проводить анализ кредитоспособности клиента на основании имеющихся документов и, соответственно, может применяться в настоящее время в банке.

Более того, проведение предварительного анализа на основании тест-анализа позволяет уменьшить операционные издержки банка, поскольку из полученных с её помощью общих данных можно сделать вывод о благонадёжности клиента, его дисциплинированности по оплате коммунальных платежей, учесть возможность призыва в ряды военнослужащих в период кредитного договора, получить характеристику его деловой репутации. Соответственно, кредитным сотрудникам не нужно формировать пакет документов для рассмотрения на заседании кредитного комитета, получать заключение службы безопасности и юридического отдела о целесообразности предоставления кредита клиентам, общая характеристика которых не отвечает установленным нормативным документальным требованиям.

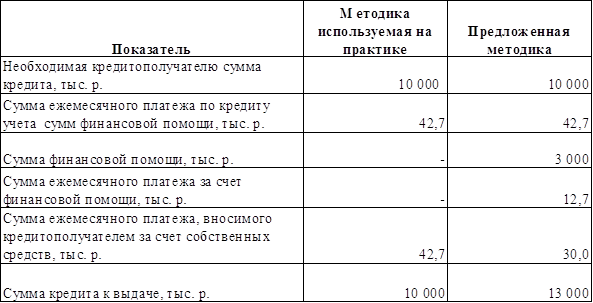

Также на повышение уровня рисков жилищного кредитования в настоящее время оказывает влияние отсутствие отдельной методики оценки кредитоспособности клиента при выдаче льготных кредитов на строительство жилья.

В связи с этим разработана методика оценки кредитоспособности кредитополучателей, позволяющая учитывать суммы финансовой помощи для погашения льготных кредитов. Данная методика включает следующие этапы:

1. Анализ возможности ежемесячного погашения запрашиваемой суммы кредита путем расчета коэффициента кредитоспособности;

2. Корректировка полученного значения коэффициента с учетом суммы финансовой помощи;

3. Расчет максимальной суммы кредита исходя из значения коэффициента кредитоспособности, скорректированного на сумму финансовой помощи (табл. 2).

Таблица 2

Сравнительный анализ расчета платежей по льготному жилищному кредиту многодетным семьям, имеющих 3-х детей по действующей и предложенной методикам.

В предлагаемой методике учтено поступление финансовой помощи кредитополучателю для погашения льготного кредита, что позволяет более точно проанализировать его кредитоспособность. Как показывает расчет, в этом случае в отличие от действующей практики увеличивается максимальный размер кредита к выдаче кредитополучателю, что в свою очередь позволяет строить квартиры большей площади.

Таким образом, на основе предлагаемых методик ОАО «Белагропромбанк» может осуществлять индивидуальный подход к оценке кредитоспособности кредитополучателя, что позволяет определять условия кредитования с учетом специфики каждой кредитной сделки. В этом заключается их основное преимущество по сравнению с базирующимися на унифицированном подходе методиками отечественной практике.

Применение данных методик будет способствовать упрощении процедуры кредитования и сокращению срока рассмотрения пакета документов, что также позволит принимать оперативные меры по управлению кредитным риском и повышению качества услуг. В дальнейшем банк может разработать шкалу дифференцированных значений коэффициента кредитоспособности в зависимости от размера среднемесячного дохода кредитополучателя, а также принимать в расчет кредитоспособности сумму средств, размещенных во вкладах на срок свыше одного года, например, в системе стройсбережений, что позволит оценить платежную систему клиента до начала кредитования.

Литература

1. Стропов А.П. Деньги, кредит, банки. – Мн.: БГЭУ, 2007.

2. Сиротко П.И. Теория банковского кредита. - М.: Финансы и статистика, 2007. - 284 с.

3. Чернооков И.П. Методы кредитования физических и юридических лиц, Мн: БГЭУ, 2008г.