Курсовая работа: Страхование как экономическая категория

Введение

Страхование является элементом кредитной системы, для которой характерны:

1) более широкое развитие всех его (страхования) отраслей и видов;

2) оптимальное сочетание добровольной и обязательной форм его проведения;

3) совершенствование механизма управления риском на всех стадиях;

4) включение в систему страховой защиты наиболее опасных и крупных рисков;

5) развитие долгосрочных форм страхования жизни;

6) совершенствование всех условий страхования от установления оптимальных страховых сумм и тарифов - до полного и своевременного возмещения ущерба;

7) обеспечение безусловных правовых и финансовых гарантий выполнения страховыми компаниями их обязательств перед страхователями. Для дальнейшего развития страховой системы необходимо сочетание рыночных механизмов конкуренции и саморегулирования с государственными мерами по регулированию и поддержке страхования.

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций и непроизводственной сфер деятельности, акции предприятий, банковские доходы, ценные бумаги и т.д. Характер аккумулируемых ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Продавая страховые полисы, страховые компании аккумулируют огромные суммы на длительные сроки. Приток денежных средств в виде страховых премий и доходов от активных операций, как правило, намного превышает сумму ежегодных выплат держателям полисов. Это позволяет компаниям из года в год увеличивать инвестиции в высокодоходные долгосрочные ценные бумаги с фиксированными сроками погашения, главным образом в облигации промышленных корпораций, государственные облигации и закладные под недвижимость.

Страхование - система экономических отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых страховых взносов.

Страхование повышает инвестиционный уровень страны, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

Важность страховой деятельности для российской экономики трудно переоценить. Поэтому государство берет на себя функции регламентации и контроля, а так же создает институты обязательного и добровольного страхования, правовой основой для которых служит Конституция РФ и российское законодательство. Кроме того, страховая деятельность регулируется рядом межгосударственных соглашений, участником которых является Россия.

Актуальность данной работы в том, что она раскрывает страхование как важный фактор стимулирования производственной активности, обеспечения социальной и материальной защищенности субъектов страхования. Одновременно страхование рассматривается как самостоятельный вид финансовой деятельности, обеспечивающий накопление средств и эффективного их использования с целью получения прибыли.

Объектом курсовой работы является страхование как экономическая категория.

Предметом данной работы является деятельность страховых компаний на рынке страхования. Цель данной работы – выявить проблемы функционирования и пути повышения конкурентоспособности страховых компаний (на примере ООО СК «ЮЖУРАЛ-АСКО»).

Достижение данной цели требует решения следующих задач -

рассмотреть организацию страхового дела в РФ, функции страхования;

рассмотреть классификацию, виды страхования, риски в страховании;

описать функционирование современного российского страхового рынка;

выявить пути повышения уровня капитализации страховых компаний;

Проанализировать основные факторы и пути повышения конкурентоспособности страховых компаний в РФ на примере ООО Страховой компании «ЮЖУРАЛ-АСКО».

Теоретической базой исследования курсовой работы послужили труды таких авторов, как В.В.Шахов, А.К.Шихов, А.А Гвозденко, Т.М Рассолова, Б.Ю. Сербиновский и др.

Информационной базой послужили законодательные и нормативно-правовые акты, такие как: Федеральный закон РФ “О страховании”, Гражданский Кодекс РФ, Закон РФ «Об организации страхового дела в Российской Федерации», данные Федеральной службы страхового надзора «О сборах и выплатах Российских страховщиков».

Курсовая работа состоит из введения , 3-х глав, заключения, списка литературы и приложений. Первая глава носит теоретический характер, в ней затрагиваются теоретические аспекты понятия страхования. Во второй главе исследование и изложение рассматриваемой проблемы носят более конкретный характер на примере Российского страхового рынка. Уделяется внимание нормативно- законодательному регулированию. В третьей главе анализируется работа страховой компании на примере ООО СК «ЮЖУРАЛ-АСКО».

Глава 1. Теоретические аспекты понятия страхования

1.1 Страхование как экономическая категория. Основные функции страхования

Страхование – экономические отношения по защите имущества, личных и финансовых интересов хозяйствующих субъектов и граждан, связанные с движением стоимости на основе солидарной замкнутой раскладки ущерба и возмещения его в денежной форме. [10, с. 102]

Можно выделить следующие признаки, характеризующие экономическую природу страхования:

при страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска, как вероятности возможности наступления страхового случая, способного нанести материальный или иной ущерб. Этим признаком страхование связано с категорией страховой защиты общественного производства;

для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба одного или нескольких участников, вовлеченных в страхование. Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших хозяйств обычно меньше числа всех участников страхования. Признаком замкнутой раскладки ущерба категория страхования отличается от других финансовых категорий;

страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными хозяйствами требуется достаточно большая территория и значительно число объектов. Раскладка ущерба во времени в связи со случайным характером возникновения чрезвычайных событий выходит за рамки одного хозяйственного года. Возникает необходимость резервирования денежных средств в благоприятный год;

характерной чертой страхования является возвратность мобилизованных в страховой фонд страховых платежей. Страховые платежи определяются на основе страховых долей, состоящих из двух частей: нетто-платежи, предназначенные для возмещения вероятного ущерба, и накладные расходы на содержание страховой организации, проводящей страхование. Размер устанавливается на основе вероятного ущерба за расчетный период (например, за 5 лет на какой-то территории). Признак возвратности средств приближает категорию страхования к категории кредита. [10, с. 114]

Следовательно, страхование выступает как совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам.

Общественная практика в течение длительного периода времени выработала три основные формы организации страхового фонда:

централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении Правительства;

самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме и предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека;

собственно страхование как система создания и использования фондов страховых организаций за счет страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования. [12, с. 51]

В настоящее время в Российской Федерации существенно изменяется соотношение между централизованными, децентрализованными фондами и фондами специализированных страховых организаций. Сдвиг происходит в сторону усиления роли страхования и самострахования. Государственные страховые фонды постепенно теряют свое доминирующее значение. [20, с. 21]

Таким образом, экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов.

Наряду с обеспечением страховой защиты лиц, заключивших соответствующие договора, страхование играет также важную социальную роль в жизни современного рыночного общества. Основные функции страхования, выражающие общественное назначение этой категории, состоят в следующем: [22, с. 14-16]

распределительная функция;

рисковая функция (главная функция). В рамках этой функции происходит перераспределения стоимости между участниками страхования. Функция страхования риска является главной, потому что связана непосредственно с основным назначением страхования. Проявляется она в механизме передачи риска и обеспечении финансовой компенсации за убыток. Достигается это за счет перераспределения денежных средств между участниками страхования. Механизм передачи риска заключается в том, что страховщик принимает на себя риск при заключении договора (прямое страхование);

инвестиционная функция, которая состоит в том, что за счет временно свободных средств страховых фондов происходит финансирование экономики. Страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока на наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Эта деятельность страховых компаний находится под контролем государства;

4. предупредительная функция страхования состоит в том, что за счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара. Предупредительная функция связана с использованием части средств страховщиков на уменьшение степени последствия страхового риска. При этом тарифные ставки заранее предусматривают введение специального элемента расходов на превентивные мероприятия.[27, с. 111]

Превентивные мероприятия – комплекс мероприятий, проводимых страховщиком совместно с заинтересованными ведомствами организации-страхователя по предупреждению страхового случая: [31, с. 103-111]

технические мероприятия по разработке условий страхования, включающие систему скидок, систему франшиз и риск-менеджмент;

организационные мероприятия по обеспечению сохранности имущества, профилактике травматизма, заболеваемости, дорожно-транспортных происшествий и т.д., которые финансируются за счет средств страховщика (например, страхование пассажиров от несчастных случаев) Проявляется предупредительная функция и после наступления страхового случая в виде обеспечения финансовой компенсации за понесенные убытки различным экономическим субъектам. Это проявляется на различных уровнях хозяйствования следующим образом:

формирование резервного фонда хозяйствующими субъектами в целях снижения последствий страховых случаев (предприятия обязаны формировать резервные фонды за счет отчисления прибыли);

фонд сомнительных долгов;

резерв на ремонт и восстановление техники;

формирование фондов за счет общегосударственных ресурсов, которые находятся в распоряжении Правительства. Это обусловлено наличием страховых рисков природного и техногенного характера в крупных масштабах и возмещением чрезвычайного ущерба;

5. сберегательная функция.

Связана со страховой защитой накопленного имущества предприятий и граждан в соответствии с достигнутым уровнем дохода. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка;

6. контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций. [34, с. 147]

Для финансового контроля страховых операций ежегодно рассчитывается следующие показатели:

убыточность страховой суммы: Ус= СВ/Nс. Определяется для установления соответствия действующей нетто-ставки. Если идут большие отклонения, то это говорит о неправильном финансовом планировании;

уровень убытков – процентное отношение суммы выплат по наступившим страховым случаям на отчетную дату к полученным платежам на отчетную дату

Ув=СВ/Пстр*100%;

в личном страховании с учетом сторнирования, поэтому в личном страховании

Ув= Соб/(Пстр-Выкупная сумма- сумма, уплаченная в период выжидательного срока)

Контрольная функция проявляется также как и контрольная функция финансов в проведении ежегодных аудиторских проверок деятельности страховщика. [34, с. 156]

Современное государство широко использует категорию страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в т.ч. по возрасту), потери кормильца, наступления смерти. Однако вопросы организации и деятельности государственных фондов социального страхования, пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций, т.е. собственно страхования.

Роль страхования – обеспечение непрерывности, бесперебойности и сбалансированности общественного производства. Она проявляется в конечных результатах его проведения.

Самострахование и прямое страхование [39, с. 22-23]

Самострахование означает, что субъекты, а именно: государство и его административные единицы, хозяйствующие субъекты, граждане и специальные страховые организации создают натуральные или денежные запасы по собственной инициативе и за счет собственных доходов.

Недостатки этого метода:

чтобы построить разрушенный завод, необходимо иметь запас средств производства или денег, равный разрушению;

возможно, субъект только приступил к созданию собственного страхового резерва, когда произошел несчастный случай (рисковое событие), поэтому возместить ущерб нечем.

Основной же недостаток состоит в том, что при его реализации из оборота отвлекаются громадные либо денежные, либо вещественные ресурсы.

Основные преимущества: [29, с. 23]

независимость от кого-либо;

оперативность в использовании собственных резервов.

Прямое страхование, т.е. страхование в специальных страховых организациях, организуется с учетом недостатков самострахования. При этом страховые резервы создаются профессиональными специализированными компаниями за счет страховых премий (взносов, платежей) страхователей. Эти премии бывают взаимосогласованными по закону рынка, либо фиксированными в силу закона страны. Из этих взносов страховщики по специальным правилам создают страховые резервы, за счет которых возмещают ущерб или вред, наносимый застрахованным объектам страховыми случаями.

При страховании защите подлежит не всякое опасное событие, а лишь такое, которое по условию страхования или в силу закона страны считается страховым случаем.

Страховой случай – рисковое событие, при наступлении которого страховщик обязан либо по договору с клиентом, либо по закону страны выплатить клиенту страховое возмещение либо обеспечение при условии, что он своевременно уплатил страховые взносы (премии). [45, с. 65]

В отличие от самострахования прямое страхование опирается на преимущество кооперирования страховых взносов клиента. Это позволяет им при малых затратах на взносы (от 0,01 до 10 - 15% от страховой суммы) получать возмещение вреда или ущерба, превосходящие взносы в десятки, сотни, и даже 1000 раз. Кроме того, страхователь может получить возмещение буквально на следующий день после заключения договора и уплаты взноса, если с ним произошел оговоренный страховой случай.

Для уплаты взносов страховщику страхователь использует свои доходы (з/п, пенсию, ренту, прибыль, дивиденды и др.), т.е. получить источник для создания страховых резервов страховые компании могут только на фазе перераспределения общественного продукта.

1.2 Классификация, виды страхования

Объекты страхования служат главным основанием классификации страхования. [27, с. 36]

В наиболее обобщенном виде страхование подразделяется на обязательное (в силу закона) и добровольное (в силу договора между страхователем и страховщиком).

Обязательным является страхование, осуществляемое в силу закона. Его виды, условия и порядок проведения определяются соответствующими федеральными законами. Объектами обязательного страхования могут быть жизнь, здоровье, имущество, гражданская ответственность. В Гражданском Кодексе предусматривается возможность обязательного государственного страхования здоровья, жизни, имущества государственных служащих определенных категорий. Обязательное государственное страхование осуществляется за счет бюджетных средств. В остальных случаях обязательное страхование производится за счет тех лиц, на которых по закону возложена обязанность страхования. Минимальные размеры страховых сумм и объекты, подлежащие обязательному страхованию, определяются соответствующими законами. Обязательное страхование основывается только на федеральных законах. [1,2,3]

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При нем достигается полнота объектов страхования. С другой стороны, обязательная форма страхования исключает выборность отдельных объектов страхования, присущую добровольной форме. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой устойчивости страховых операций.

В составе отраслей обязательного страхования доминирует обязательное медицинское страхование.

Медицинское страхование — это страхование на случай потери здоровья по любой причине: болезнь, несчастный случай, отравление, умышленные действия третьих лиц и т.п. [12, с. 22]

Согласно Закону «О медицинском страховании граждан в РФ», принятом 28 июня 1991 г., с изменениями и дополнениями от 2 апреля 1993 г № 4741-1, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования (Госсоцстраха) и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

В качестве страховщиков согласно этому Закону выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются: [13, с. 19-22]

- для неработающих граждан (пенсионеры, безработные, бомжи) -муниципальные органы самоуправления и администрации республик, областей, городов и т.п.

- для работающих — предприятия, учреждения, организации, АО, фирмы и т.п. (хозяйствующие субъекты).

Также наиболее распространенными видами обязательного страхования в России является страхование пассажиров, перевозимых средствами воздушного, наземного и водного транспорта, страхование жизни и здоровья военнослужащих.

Добровольное страхование в отличие от обязательного возникает только на основе добровольного заключения договора между страхователем и страховщиком. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора. [13, с. 29]

Добровольное страхование имеет, как правило, заранее определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса. Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год). [18, с.4-8]

Договор добровольного страхования имущества или личного страхования является частью гражданских правоотношений, и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев. [13, с. 21]

Принято классифицировать страхование на личное и имущественное.

Личное страхование [13, с.113] представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными - только физические лица. Однако в любом случае личное страхование всегда связано с личностью (физическим лицом). Например, работодатель - юридическое лицо (фирма, предприятие, АО и т.п.) в целях создания дружного, трудолюбивого и здорового коллектива может осуществлять личное страхование своих работников за счет своих средств (по медицинскому обеспечению, поездкам в спортивно - оздоровительные туры).

В качестве застрахованных могут выступать как дееспособные физические лица, так и недееспособные, а также лица в возрасте до 16 и свыше 80 лет.

К личному страхованию относятся три вида: страхование жизни; страхование от несчастных случаев; медицинское страхование.

При страховании жизни страховщик заключает договоры с дееспособными физическими лицами. Застрахованными по договору могут быть дети в возрасте от 1 года до 17 лет и граждане России (или постоянно проживающие в России), возраст которых на момент окончания договора страхования не превысит 70 лет, а также граждане, являющиеся должниками по кредитному договору (заемщики кредита). Договор страхования не заключается в отношении имущественных интересов лиц: являющихся инвалидами 1-П групп; больных онкологическими заболеваниями, СПИДом; больных хроническими сердечно - сосудистыми заболеваниями. [46, с. 15]

Страховым случаем является совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность компании произвести страховую выплату.

Страховыми случаями признаются следующие события, имевшие место в период действия договора страхования, а именно:

- дожитие страхователя (застрахованного) до окончания срока страхования;

- временная утрата страхователем (застрахованным) общей трудоспособности в результате несчастного случая;

- постоянная утрата страхователем (застрахованным) трудоспособности в результате несчастного случая с установлением группы инвалидности;

- смерть страхователя от любой причины, имевшая место в течение срока действия договора;

- постоянная утрата страхователем трудоспособности по заболеванию, впервые возникшему в страховой период, с установлением инвалидности 1-ой или II-ой группы. [46, с. 16]

Страховой суммой является денежная сумма, на основе которой определяется размер страховых выплат и размер страховой премии. Размер страховой суммы определяется по соглашению сторон. Страховая премия исчисляется исходя из страховой суммы, тарифных ставок, установленных в процентах от страховой суммы. Тарифные ставки дифференцированы в зависимости от пола и возраста застрахованного, срока действия договора и периодичности уплаты страховых взносов. [46, с. 18]

При страховании за счет юридического лица выплата страхового обеспечения производится каждому застрахованному. В случае смерти страхователя, в т.ч. произошедшей в результате несчастного случая, лицу, в пользу которого заключен договор (выгодоприобретателю), либо наследникам страхователя, выплачивается страховая сумма.

Общая сумма выплат за одно или несколько страховых событий, явившихся следствием несчастного случая, который имел место в период договора страхования и привел к временной нетрудоспособности или постоянной утрате застрахованного, не может превышать страховой суммы. Выплата страхового обеспечения производится в течение 3-х банковских дней с момента получения всех необходимых документов. За каждый день задержки выплат по вине компании страхователю выплачивается пеня в размере 0.1% от страхового обеспечения по данному страховому случаю.

Страхование от несчастных случаев и болезней включает совокупность видов личного страхования, предусматривающих выплату страхового возмещения в виде полной или частичной компенсации дополнительных расходов застрахованного или выплату фиксированной суммы. Страховщик заключает договоры страхования в отношении детей в возрасте от 1 года до 16 лет, а также лиц в возрасте от 16 до 70 лет. Страхователями могут быть дееспособные физические лица и юридические лица любых организационно - правовых форм, предусмотренных гражданским законодательством Российской Федерации, заключившие со страховщиком договор страхования. [32, с. 103]

Договор страхования не заключается в отношении следующих лиц: которым установлена I группа инвалидности или являющимися инвалидами детства; возраст которых на момент заключения договора страхования составляет менее одного года либо превышает 70 лет; состоящих на учете в наркологических, психоневрологических, противотуберкулезных, кожно-неврологических диспансерах; больных онкологическими, хроническими сердечно - сосудистыми заболеваниями, СПИДом.

Объектом страхования являются имущественные интересы застрахованного, связанные: в отношении детей - с их жизнью и здоровьем; в отношении других лиц - с их жизнью, здоровьем и трудоспособностью.

Страховыми случаями признаются следующие события:

1) При страховании от несчастного случая:

а) временная нетрудоспособность застрахованного в результате несчастного случая (для граждан от 16 до 70 лет). Договор страхования заключается на условиях выплаты страхового обеспечения в размере 0.5% от страховой суммы за каждый день временной нетрудоспособности, начиная с 1 дня, но не более 40% страховой суммы;

б) причинение вреда здоровью застрахованного ребенка в результате несчастного случая (временное расстройство здоровья). Договор страхования заключается на условиях выплаты страхового обеспечения в размере 1.0% от страховой суммы (разовое пособие) за время амбулаторного или стационарного лечения с 1-ого по 6-ой день и 0.8% от страховой суммы, начиная с 7-ого дня лечения, но не более 30% страховой суммы; [32, с. 112]

в) инвалидность застрахованного в результате несчастного случая: в отношении детей от 1 года до 16 лет - установление категории «ребенок-инвалид»; в отношении лиц в возрасте от 16 до 18лет — установление категории «ребенок-инвалид»; в отношении других лиц — установление инвалидности I, II, III группы. Договор страхования заключается на условиях выплаты страхового обеспечения в следующем размере от величины страховой суммы: при установлении категории «ребенок-инвалид» - 70%, I группы инвалидности - 100%, II - 70%, III - 50% за вычетом выплат страхового обеспечения по временной нетрудоспособности (временному расстройству здоровья), если они имеют место;

г) смерть застрахованного в результате несчастного случая. Договор страхования заключается на условиях выплаты страхового обеспечения в размере 100% страховой суммы за вычетом страхового обеспечения, выплаченного по другим основаниям, предусмотренным договором страхования.

2) Заболевание клещевым энцефалитом. Договор страхования заключается на условиях выплаты страхового обеспечения в размере 100% определенной договором страхования страховой суммы. [36]

В страховой практике к имущественному страхованию относят любое страхование, не связанное с личным страхованием и страхованием ответственности (в зарубежных странах к имущественному страхованию относят и страхование ответственности).

Под имуществом понимается не только конкретный предмет, вещь (телевизор, кинокамера и т.п.), но и группа вещей, предметов, изделий, а также средства транспорта, грузы, государственное имущество и имущество граждан, финансовые риски и другие. [31, с.99]

Имущественные интересы граждан и хозяйствующих субъектов могут проявляться при повреждении (разрушении) имущества, его гибели, уничтожении, затоплении, краже и т.п. Однако имущественное страхование защищает указанные имущественные интересы только в случае, если они носят непреднамеренный (случайный) характер. Повреждением имущества считается также состояние, когда отсутствуют признаки полной гибели или уничтожения, и оно может быть восстановлено путем ремонта. Гибель, уничтожение, затопление имущества означает его выбытие из пользования. Кража - это изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и т.п.

Конкретные страховые случаи, устанавливаемые при страховании имущества, определяются характером страхового риска. Однако наличие одного лишь факта (повреждения, гибели, хищения имущества) недостаточно для возникновения обязательств страховщика по выплате страхового возмещения и права страхователя требовать такое возмещение. Для этого необходимы еще определенные экономические и юридические последствия повреждения, пропажи, хищения имущества.

В договоре страхования или страховом полисе оговариваются также условия, при которых страховщик имеет право отказать в выплате страхового возмещения из-за несоблюдения страхователем требований (действий), предписываемых ему условиями страхования. Например, при повреждении, утрате или хищении имущества страхователь обязан:

- незамедлительно, в срок, указанный в условиях сообщить о страховом случае страховщику (лично, по телефону, факсу и т.п.);

- срочно сообщить в компетентные органы (милицию, пожарную и т.д.);

- принять все меры к уменьшению ущерба и спасению имущества (н. р. при пожаре постараться вынести вещи в безопасное место, срочно сообщить в пожарную часть и т.п.);

- сообщить страховщику (страховому эксперту) все сведения и предоставить документы, необходимые для выявления причин и обстоятельств наступления страхового случая. [31, с. 136]

При заключении договора имущественного страхования устанавливается также и объем ответственности страховщика, под которым понимается совокупность конкретных страховых случаев, при которых возникает обязательство страховщика по выплате страхового возмещения.

Страхование имущества граждан многообразно и распространяется на относительно самостоятельные виды страхования:

а) личного автомобильного транспорта;

б) жилых помещений (квартира или комната в городской застройке) и совокупности их конструктивных элементов (перекрытия, несущие и ограждающие перегородки), а также отделки пола, стен, потолка;

в) строений (дачи, коттеджи, жилые дома внегородской застройки, хозблоки, бани и т.п.) и совокупность их конструктивных элементов (крыша, стены, перекрытия, фундамент и т.д.) с их внешней и внутренней отделкой;

г) домашнего и другого имущества, т.е. предметов домашнего обихода, личного потребления, а также предметов подсобного хозяйства;

д) имущества от повреждений или гибели вследствие взрыва паровых котлов, газохранилищ, машин, аппаратов и других аналогичных устройств. [31, с. 145]

Однако объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции и т.д., если заключается специальный договор страхования конкретного имущества.

Каждый из этих видов обладает своими особенностями, и отличаем при оформлении договорных отношений между страхователем и страховщиком.

Договор страхования домашнего имущества заключается с гражданами РФ, а также с постоянно проживающими в РФ иностранными гражданами и лицами без гражданства. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием, следующим имуществом, принадлежащем ему и членам его семьи, совместно проживающим и ведущим хозяйство, вследствие его повреждения или уничтожения: предметами домашней обстановки, обихода и потребления, используемыми в личном хозяйстве в целях удовлетворения бытовых и культурных потребностей данной семьи, а также элементами отделки и оборудования квартир. Страхование изделий из драгоценных металлов, драгоценных и полудрагоценных камней проводится только на случай их похищения. [34]

При перемене страхователем постоянного места жительства, перемещенное в связи с этим домашнее имущество считается застрахованным по новому месту жительства страхователя до конца срока, предусмотренного договором, с обязательным переоформлением страхового свидетельства по новому месту жительства в течение одного месяца:

- домашнее имущество, находящееся на даче или в летнем садовом домике (в т.ч. перемещенное с постоянного места жительства страхователя) принимается на страхование по отдельному договору;

- не принимается на страхование домашнее имущество, находящееся в аварийном строении, проживание в котором запрещено.

По соглашению сторон договор страхования может заключаться:

- на полную стоимость имущества или определенную долю от полной стоимости;

- на все имущество или определенную его часть (отдельный объект или вид имущества).

Домашнее имущество может быть застраховано:

- по общему договору: на сроки - 6 месяцев и 1 год;

- по специальному договору: только на один год. [29, с.110]

Размер страховой суммы по каждому объекту страхования по общему договору устанавливается по желанию страхователя, но не выше его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем. Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. В случае, когда страховая сумма ниже страховой стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества.

Страховые платежи по договорам, заключенным на 1 год исчисляются по тарифной ставке от страховой суммы. Тарифные ставки устанавливаются исходя из вида и степени риска. По договорам, заключенным на срок 6 месяцев, страховой платеж уплачивается в размере 70% от суммы годового платежа. Страховые платежи уплачиваются единовременным взносом. В каждом конкретном случае при установлении страховых платежей возможно применение понижающих (от 0.2 до 1.0) и повышающих (от 1.0 до 5.0) коэффициентов. Например, при страховании имущества, находящегося в зоне, где официально не исключается возможность стихийного бедствия, может быть принято решение о применении повышающего коэффициента 5.0. В данном случае тарифная ставка увеличивается в 5 раз. [12, с.77]

Договор страхования строений заключается с гражданами РФ, а также с постоянно проживающими в РФ иностранными гражданами и лицами без гражданства. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием, следующим имуществом, вследствие его повреждения или уничтожения: жилыми домами, дачами, садовыми домиками, хозяйственными постройками, сараями, амбарами, банями, гаражами, скотными дворами, навесами, туалетами, и другими постройками и сооружениями, являющимися личной собственностью граждан, поставленные на постоянное место. Строения, не использованные по назначению и не обеспеченные надлежащим присмотром, поскольку их собственник не проживает в данном населенном пункте, на страхование не принимаются. Не принимаются также на страхование строения, расположенные в зонах, которым угрожают обвалы, оползни, наводнения или другие стихийные бедствия, если об этом объявлено в установленном порядке.

Страхование производится на случай повреждения, уничтожения строений в результате страхового события, которое может произойти в результате: пожара; аварий водопроводной, отопительной, канализационной сети; действия подпочвенных вод; взрыва; просадки грунта; в результате действия третьих лиц; стихийных бедствий (землетрясение, ураган и др.). Строения считаются застрахованными также на тот случай, когда в связи со страховым событием необходимо было их разобрать или перенести на новое место. По соглашению сторон договор страхования может заключатся:

- на полную стоимость строений или определенную долю от полной стоимости;

- на все строения или определенную их часть (отдельный объект);

- против всех или отдельных вышеперечисленных видов риска, перечень которых не является исчерпывающим (по соглашению сторон имущество страхователя может быть застраховано от дополнительных видов риска). Договор страхования строений заключается сроком на один год. [33, с.113]

Размер страховой суммы по каждому объекту страхования устанавливается по соглашению сторон, но не выше его действительной стоимости на момент заключения договора страхования. Действительная стоимость определяется стоимостью строительства полностью аналогичного строения в данной местности с учетом его износа и эксплуатационно-технического состояния. Страховой платеж исчисляется по тарифной ставке от страховой суммы. Тарифные ставки устанавливаются исходя из вида и степени риска. В каждом конкретном случае при установлении страховых платежей возможно применение понижающих (от 0.2 до 1.0) и повышающих (от1.0 до 5.0) коэффициентов. [44, с. 222]

Выплата страхового возмещения производится на основании письменного заявления страхователя о возмещении ущерба и страхового акта. Страховщик обязан произвести экспертизу и определить размер ущерба в течение 5 дней (не считая выходных) после получения заявления о возмещении ущерба. По застрахованному объекту ущербом считается:

- при похищении объекта или его полном уничтожении - страховая стоимость на момент заключения договора за вычетом стоимости остатков, пригодных для дальнейшего использования;

- при повреждении объекта - стоимость его восстановления (включая стоимость устранения скрытых повреждений и дефектов, выявленных в процессе ремонта, которые были вызваны страховым случаем и подтверждены документально) с учетом применяемой технологии по ценам и тарифам на ремонтные работы, материалы, принадлежности и т.д. на момент заключения договора.

Таким образом, страхование является особым видом экономических отношений, призванным обеспечить страховую защиту людей, их дела от различного рода опасностей. Для страхования характерны экономические отношения, связанные с перераспределением доходов и накоплением для возмещения ущерба.

Многообразие объектов, подлежащих страхованию, различие в объеме страховой ответственности и категориях страхователей делают необходимой классификацию взаимосвязанных, соподчиненных, однородных понятий в области страхования. В зависимости от критерия, лежащего в основе классификации, последнюю различают по объектам страхования и по объему страховой ответственности. [35, с. 12]

Объектами страхования могут быть имущественные интересы, не противоречащие законодательству Российской Федерации. К таким имущественным интересам относятся интересы, связанные:

- с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- с владением, пользованием, распоряжением имуществом (имущественное страхование);

- с возмещением страхователем причиненного им вреда личности или имуществу гражданина, а также вреда, причиненного хозяйственному субъекту (страхование ответственности).

Глава 2. Функционирование современного российского страхового рынка

2.1 Правовое регулирование российского рынка страхования

На функционирование современного российского страхового рынка большое влияние оказывает политико-правовая среда. В течение ближайших трех лет на российскую сферу страховых услуг окажет воздействие ряд законодательных инициатив, направленных на регулирование деятельности страхового рынка в целом, так и в отдельных его сегментах, а именно: в страховании жизни, страховании от несчастных случаев, добровольном медицинском страховании, ипотечном страховании. [18, с. 4-8]

На протяжении 2007-2008 гг. на страховой рынок России в наибольшей степени могли повлиять следующие факторы:

• До конца июня 2007 года страховщики обязаны были привести активы, принимаемые для покрытия страховых резервов, в соответствие с новыми требованиями Правил размещения страховщиками средств страховых резервов.

• До конца июня 2008 года страховщики, созданные до середины февраля 2007 года, обязаны были привести активы в соответствие с новыми Требованиями к составу и структуре активов, принимаемых для покрытия собственных средств страховщика [1]. Вновь зарегистрированные страховщики должны соблюдать новые нормативы с момента начала своей деятельности.

• До 1 июля 2007 г. страховщики должны были увеличить свои уставные капиталы до двух третей установленных лимитов. Минимально возможный уставный капитал страховой организации составит с указанной даты 20 млн руб.

По данным Интерфакса, на 1 июля 2006 года совокупный размер страховых резервов российских страховщиков (включая резервы по обязательному медицинскому страхованию (ОМС)) составлял 288 млрд. руб. В соответствии со статистическими данными Центра экономического анализа агентства «Интерфакс», по 170 страховым организациям, на 01.07.2006 г. примерно 41,4% всех активов, принимаемых в покрытие страховых резервов, приходится на разного рода инвестиции [14, с. 47]

Большую часть инвестиций составляют инвестиции в акции и долговые ценные бумаги (векселя) других организаций (рис. 1). Именно эта часть инвестиций в наибольшей степени пострадает в результате введения новых Правил размещения страховых резервов, в частности, требований к составу и структуре активов, принимаемых в покрытие страховых резервов.

Новые требования к структуре инвестиций имеют ярко выраженную «рейтинговую» окраску (депозиты), некоторые ограничения на максимальные лимиты каждого из видов инвестиций (векселя, акции и облигации), а также дополнительные нормативы по размещению страховых резервов в долю перестраховщиков. Можно оценить, что у 30 страховщиков из 170 компаний, представленных в обзоре Интерфакса на 01.07.2006 г., доли перестраховщиков в страховых резервах, принимаемая в их покрытие, превышает 60%, что не соответствует новым Правилам. [46, с. 50]

Однако нововведения хоть и жестче, чем действующие в настоящий момент требования, но не настолько, чтобы можно было говорить о сокращении числа страховщиков именно вследствие новых Правил. По экспертным оценкам, на 1 июля 2006 года активы, принимаемые в покрытие страховых резервов всех российских страховщиков, соответствуют новым требованиям на 96-97%.

Новые Требования к составу и структуре активов, принимаемых для покрытия собственных средств страховщика, установлены для максимальной из двух величин:

• нормативный размер маржи платежеспособности;

• минимальный размер уставного капитала. [46, с. 50]

Как это следует из отчетности страховщиков по состоянию на 01.07.2006 г., способы оплаты уставного капитала, когда акционеры (участники) демонстрируют перевод денежных средств через банк и одновременно продают страховщику вексель, который учитывается у последнего в составе финансовых вложений, остаются достаточно распространенными. Такая практика, по всей видимости, должна будет сойти на нет, так как эмитенты векселей, принимаемых в покрытие собственных средств, в соответствии с новыми Требованиями, должны иметь рейтинги международных или российских рейтинговых агентств.

Структура активов, принимаемых в покрытие собственных средств, представлена на рис. 2.

Определенные соотношения между активами, представленными денежными средствами и долговыми ценными бумагами, подтверждаются и представителями ФССН: «... настораживающим выглядит то, что у значительного числа компаний резервы были обеспечены деньгами.

Отчетность страховщиков показывает, что многие компании пользуются сделками РЕПО - когда ничего не стоящие ценные бумаги отдаются на 2 дня взамен на деньги, которые страховщик представляет в обеспечение резервов». В настоящий момент, по нашей оценке, активы, принимаемые в покрытие собственных средств, соответствуют Требованиям на 64%. Другими словами, если бы нормативы для активов, принимаемых в покрытие собственных средств, заработали уже в 2005 году, то тогда размер собственного капитала страховщиков сократился бы в 3,5 раза (рис. 3).

При этом 36% «недоразмещенных» активов приходилось бы на долю перестраховщиков и дебиторскую задолженность.

Несмотря на ожидаемое введение новых требований к базовому размеру уставного капитала в июле 2008 г., совокупная капитализация российских страховщиков по итогам 2007 г. увеличилась всего на 6,4% и достигла 143,1 млрд руб. Однако доля компаний, имеющих уровень уставного капитала выше предписанного законодательством, все же выросла (с 56% в 2006 г. до 69% в 2007 г.). Соотношение количества страховых компаний и размера уставного капитала на период 2007-2008 гг. представлено на рис. 4. [46, с. 18]

По данным ФССН, 329 компаний из 1075, зарегистрированных на начало 2009 года, не смогут увеличить свой уставной капитал до определенного законом срока - 1 июля 2009 года. Вероятно, что к указанной дате число компаний, не увеличивших уставный капитал, не будет столь велико, так как некоторый временной лаг у страховщиков имеется.

В середине 2009-го в полной мере заработает норматив по уставному капиталу страховых компаний, а также начнут действовать требования по активам, принимаемым в обеспечение собственных средств. Они-то и создадут ряд преград даже тем компаниям, которые пока трудностей с уставным капиталом не испытывают. Таким образом, 2009 год будет решающим для процесса консолидации страхового рынка. [45, с. 104-121]

Специализация страховщиков в соответствии со ст. 6 закона «Об организации страхового дела» должна быть завершена до 1 июля 2007 г., но новые Требования к размещению страховых резервов, согласно которым, в частности, в покрытие страховых резервов принимается только доля перестраховщиков-резидентов, имеющих лицензию на перестрахование, вступили в силу с 1 июля 2006 года. Помимо этого, согласно ст. 13 закона, страховщики, имеющие лицензию на страхование жизни, не вправе принимать в перестрахование имущественные риски. [2]

Таким образом, страховщики, заинтересованные в страховании жизни, были вынуждены либо создавать отдельную дочернюю компанию именно для бизнеса по страхованию жизни, либо выводить бизнес по перестрахованию и видам страхования иным, чем страхование жизни, в приобретенные или вновь созданные для этих целей «дочки». Страховые премии дочерних компаний по страхованию жизни за 2005 год представлены в табл. 1.

Как видно из Приложения 1, в совокупности объем премий по страхованию жизни всех специализированных страховщиков с учетом показателей по страхованию жизни компании «АЮ Россия» составляет 3,3 млрд. руб. Бизнес не всех специализированных страховщиков может считаться реальным. По крайней мере, по ряду формальных показателей, он таковым не является. [46, с. 18]

Находящиеся в данный момент на рассмотрении в Правительстве РФ изменения в Налоговый Кодекс направлены, в первую очередь, на развитие долгосрочного страхования жизни. Теоретически рассмотрение этих поправок может состояться в Государственной Думе уже в 2009 году: [40, с. 236]

• предоставление социального налогового вычета по налогу на доходы физическим лицам в размере страхового взноса по полису долгосрочного страхования жизни;

• уточняются положения о налогообложении прибыли работодателей в части страховых взносов по долгосрочному страхованию жизни сотрудников;

• из состава сумм, подлежащих налогообложению единым социальным налогом, исключаются страховые взносы по долгосрочному страхованию жизни, уплачиваемые работодателями за своих сотрудников.

Премии, собранные отечественными страховыми компаниями в 2002— 2008 гг. по личным видам страхования, показаны на рис. 5.

Влияние на рынок страхования жизни предоставления социального налогового вычета по налогу на доходы физических лиц можно сравнить с предоставлением социального налогового вычета по расходам на образование в 2004 г. Так, число граждан, подавших декларации о предоставлении вычета по образованию в 2004 г., увеличилось в 6,6 раз по сравнению с числом граждан в 2003 г., заявивших о своем праве на льготы. Ежегодный рост числа таких физических лиц составляет до 20%. [24, с. 42]

Наше предположение строится на том, что расходы на образование более «материальны», чем расходы на страхование. По этой причине не следует ожидать бурного роста числа граждан, подающих декларации на право

Страхование от несчастных случаев

Совокупный объем страховой премии, собираемой на российском страховом рынке по всем видам страхования от несчастных случаев, составлял в 2007 году 19,2 млрд. руб. По нашей оценке, в 2008 году этот рынок вырос на 20% и составил около 23 млрд. руб. [46, с. 18]

На классическое добровольное страхование от несчастных случаев и болезней приходится всего 44% от общего объема премий (взносов) по этому виду страхования (рис.6). Свыше 30% приходится на добровольное страхование пассажиров и экскурсантов (дешевые полисы до 50 руб., например- при железнодорожных и авиаперевозках), различные виды вмененного страхования (например, во время автобусных экскурсионных поездок, при организованных перевозках людей), а также «схемы». В связи с увеличением в текущем году активности антимонопольных органов ожидается сокращение объемов операций по вмененному страхованию, связанному с продажей билетов на все виды транспорта. Противником отмены обязательного страхования пассажиров по понятным причинам выступает Минтранс РФ. Экономическим обоснованием позиции ведомства являются средства резерва предупредительных мероприятий, отчисляемые страховщиком региональным перевозчикам (главным образом, автовокзалам и автоколоннам). В то же время аргументы Минфина за отмену этого вида страхования выражаются в том, что «обязательное страхование пассажиров не работает», уровень выплат составляет менее 1 %, а это, по мнению чиновников, не может свидетельствовать о реальной страховой защите граждан.

Добровольное медицинское страхование

В отношении физических лиц Правительство планирует внести в 2009 году в Госдуму законопроект о расширении социального налогового вычета, предоставляемого налогоплательщикам по налогу на доходы. Ожидается, что с 2010 года страховые взносы по «договорам добровольного личного страхования, предусматривающим оплату страховыми организациями исключительно услуг по лечению» будут учитываться в общей сумме социального налогового вычета по налогу на доходы физических лиц, не превышающей 50 тыс. руб. в год. Вычет будет предоставляться по окончании отчетного года в ходе ежегодной декларационной кампании. [44, с. 112]

Изменения в налоговом законодательстве, направленные на увеличение корпоративного сегмента ДМС, тесно связаны с реформой системы обязательного медицинского страхования. В Правительстве в настоящий момент находится на рассмотрении пакет законопроектов о реформировании ОМС, в том числе законопроект о внесении изменений в главу 25 Налогового кодекса.

В соответствии с этими изменениями страховые премии по дополнительному медицинскому страхованию, а также взносы по договорам медицинского и страхования, предусматривающим объединение средств ОМС и ДМС, будут в полном объеме учитываться в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. [45, с. 366]

Корпоративное ДМС, как бы в противовес страхованию за счет частных лиц, всегда было особенно чувствительно к налоговым инициативам различного рода. По этой причине в случае улучшения ситуации для налогоплательщиков, другими словами, при появлении возможности учитывать в составе расходов, принимаемых для целей налогообложения, больший объем взносов по ДМС, чем нынешний (3% от фонда оплаты труда), следует ожидать взрывного роста объемов рынка.

Предоставление дополнительных, но все равно ограниченных по сумме социальных налоговых вычетов определенным образом подхлестнет рынок добровольного медицинского страхования физических лиц.

Ипотечное страхование

По нашим оценкам, в 2008 году сбор страховых премий по ипотечному страхованию составил порядка 500 млн. рублей при общем объеме выданных ипотечных кредитов, равном 43,1 млрд. рублей. [44, с. 233]

В процессе развития рынка ипотечного страхования, для которого характерны длительные сроки договоров, страховщик получает дополнительную возможность для продвижения среди потенциальных клиентов страховых продуктов по долгосрочному страхованию жизни.

В свою очередь на снижение темпов роста объемов ипотечного страхования может повлиять принятие Государственной Думой уже одобренных Правительством поправок в закон «Об ипотечных ценных бумагах», исключающих из обязанностей заемщиков при получении ипотечных кредитов страхование своей жизни и здоровья. Новая норма позволит сделать программы ипотечного жилищного кредитования доступной для лиц старших возрастных категорий и лиц, характеризующихся плохим состоянием: здоровья, которые не могут быть приняты на страхование по риску смерти и утраты трудоспособности. Вместе с тем, по мнению многих экспертов финансового рынка, коммерческие банки в любом случае будут оставлять страхование жизни и здоровья обязательным требованием для своих заемщиков.

2.2 Пути повышения уровня капитализации компаний и их конкурентоспособности для выхода на мировой рынок страхования

Почему повышению капитализации страховой отрасли уделяют повышенное внимание и сами страховщики, и государство? Проблему можно рассмотреть с двух позиций. Во-первых, размер капитала страховой компании определяет максимальный размер страхового риска, который каждая компания может принимать на собственное удержание: больший риск компания обязана отдать в перестрахование. Во-вторых, от капитализации страховщика прямо зависят его устойчивость и платежеспособность, а следовательно, доверие к нему со стороны страхователя. [24, с. 42]

Несмотря на то, что совокупный уставный капитал страховых компаний достиг в 2008 году своего максимума, увеличившись с 0,5 млрд. руб. в 2002 году до 150 млрд. руб. в 2008 году, капитализация всей российской страховой отрасли соизмерима с капитализацией шестого по мощности страховщика Западной Европы.

В Законе РФ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и другие акты законодательства Российской Федерации» целая статья посвящена вопросу повышения капитализации страховых компаний. Так, предусматривается увеличение базового уставного капитала. Кроме того, при осуществлении видов страхования, относящихся к страхованию жизни, вводится коэффициент 2 от базового размера уставного капитала, а при осуществлении исключительно перестрахования – 4.

Предусмотрено, что для одновременного осуществления нескольких видов страхования компания должна обладать уставным капиталом, складывающимся из минимальных уставных капиталов, установленных для каждого из осуществляемых видов страхования.

Страховщики обязаны будут довести свои уставные капиталы до размеров, определенных в законопроекте, до 1 июля 2010 года. У компаний, не выполнивших данное требование, департамент страхового надзора будет отзывать лицензию на осуществление страховой деятельности без соответствующего предписания. [21, с. 12]

Проблема увеличения капитализации страховой отрасли отражена и в правительственной концепции развития страхования в Российской Федерации. Там записано, что «в целях повышения емкости рынка страховых услуг необходимо разработать меры по стимулированию сострахования и перестрахования». [21, с. 13]

Для многих страховщиков перестрахование является основным способом гарантировать выполнение своих обязательств перед клиентами. К сожалению, законодательное обеспечение перестраховочной деятельности еще более несовершенно: не определены ни стандартные положения договоров перестрахования, ни правила делового оборота российского рынка перестрахования.

В условиях значительного повышения тарифа на перестрахование перспективы развития российского перестраховочного рынка лежат в области создания специализированных страховых объединений, расширения участия российских страховщиков в международных системах перестрахования и договорах сострахования. Предполагается, что эти меры позволят также упорядочить трансграничное перестрахование и предотвратить необоснованный отток валютных средств за границу.

В связи с этим вполне своевременно новое положение законопроекта, определяющее, что страховщики могут объединяться в страховые и перестраховочные пулы – товарищества без образования юридического лица на основе договора о совместной деятельности.

Рост капитализации самым благоприятным образом повлияет и на привлекательность страховой отрасли для потенциальных инвесторов. Вместе с тем повысится и роль самих страховщиков как институциональных инвесторов.

Таким образом, увеличение капитализации страховых компаний является составной частью целого комплекса проблем, которые предстоит решить в целях дальнейшего развития страхового рынка. Принятая правительством концепция наметила, а изменения и дополнения в закон «Об организации страхового дела в РФ», конкретизируют основные подходы к их решению.

Проведем сравнение российского страхового рынка со странами Центральной и Восточной Европы. Выбор этих стран обусловлен тем, что они находятся на близких условиях рыночной экономики переходного периода.

По итогам 2008 г. по объему собранной страховой премии российский страховой рынок являлся крупнейшим среди рынков стран ЦВЕ и чуть-чуть уступал в размере премий всем этим странам вместе взятым. [15, с. 14]

Показатель глубины рынка, т.е. отношение совокупной страховой премии к ВВП, в большинстве стран ЦВЕ составляет около 3% ВВП. В Болгарии, Румынии и странах Балтии этот показатель в 2008 г. находился в интервале 1,5-2,0% ВВП. В Словении и Чехии он превышал 4% порог (в Словении – 5,23%, в Чехии – 4,48%) и приближался к уровню стран с развитой рыночной экономикой. В России этот показатель, рассчитываемый на основе официальной отчетности, в 2008 г. был равен 3,25%, а в 2007 г. - только 2,81%. [18, с. 8]

Плотность страхования (страховая премия на душу населения) в странах ЦВЕ различна и существенно связана с уровнем дохода на душу населения. Выделяется группа стран с менее низким доходом (Болгария, страны Балтии, Сербия, Черногория, Румыния и Украина), для которых этот показатель близок к 55 долл. США на человека. В группу более богатых стран ЦВЕ входят Венгрия, Польша, Словакия. Их показатель – страховая премия в размере примерно 200 долл. США на человека. В группу самых богатых стран ЦВЕ входят Чехия (страховая премия в размере 370 долл. США на человека) и Словения (страховая премия в размере 730 долл. США на человека). В России плотность страхования в 2007 г. составила около 120 долларов США, а в 2008 г. – около 130 долларов США на душу населения [46].

По мнению специалистов, на общем фоне стран ЦВЕ российский страховой рынок занимает достаточно прочные позиции и имеет хорошие перспективы развития.

На 01.01.2008 года доля иностранного капитала в российском страховом рынке составляла 3,68%. [10]

По мнению экспертов, существует достаточно много веских причин инвестиционной привлекательности российского страхового рынка:

• налицо хороший уровень прибыли на собственный капитал в течение прошлого и текущего периодов ( 5-25%);

российский рынок является одним из наиболее прибыльных рынков в мире;

в российском секторе розничных услуг наблюдается более низкий уровень конкуренции по сравнению со странами с более развитой или развивающейся экономикой;

российские клиенты заинтересованы в высококачественных услугах и товарах;

в России наблюдаются превосходные тенденции сбыта;

• налоговая среда приемлема для западных компаний;

законодательство обычно удовлетворяет интересам западных компаний;

более 90% западных фирм утверждает, что уровень компетенции персонала в России - один из самых высоких в мире;

пока в России наблюдается политическая стабильность.

Заметим, что еще совсем недавно большинство из этих факторов, взятые со знаком минус, рассматривались как факторы инвестиционной непривлекательности.

В Приложении 2 приведены основные данные о главных, на сегодня, игроках на российском страховом рынке. [10, с. 123]

Крайне важную роль в повышении финансовой устойчивости играет развитие системы перестрахования. Однако чрезмерная передача рисков в перестрахование ограничивает развитие страховых организаций, делает страховщиков чересчур зависимыми от выполнения перестраховщиками своих обязательств по договорам перестрахования. Кроме того, заключение договоров перестрахования с зарубежными перестраховщиками приводит к оттоку средств за рубеж и даже является одним из каналов вывоза капитала, что вызывает необходимость государственного регулированиям перестраховочной деятельности, а также необходимость формирования структуры отечественного перестрахования, позволяющей оставлять значительную часть рисков, а, следовательно, и перестраховочные премии внутри страны.

Развитие национального перестраховочного рынка напрямую зависит от развития общей системы страховых отношений. В этой связи возникает задача разумного и гибкого сочетания интересов зарождающегося рынка отечественного перестрахования с возможностью получения надежной перестраховочной защиты на мировых рынках. Отечественный рынок перестрахования интегрирован в мировой значительно существенней, чем принято полагать.

В России перестрахованием занимаются около 500 компаний. Из них около 30 – это перестраховочные общества, а остальные – страховые компании.

По существующим нормам рынка страховщики обязаны передавать в перестрахование все свои риски, превышающие 10% от размера уставного капитала компании – по нормативу департамента страхового надзора Минфина. А поскольку капитализация российских компаний пока очень мала, им приходится перестраховывать практически все свои мало-мальски значимые риски. По мнению страховых аналитиков, небольшие и средние страховые компании чаще всего стремятся перестраховать свои риски на условиях «взаимного» перестрахования, чтобы не нести «лишних» расходов. В отличие от них крупные страховщики заинтересованы прежде всего в надежности перестраховки [38, с. 366].

Взаимное страхование сводится к тому, что компании практически формально «обмениваются» рисками, перестраховывая их друг у друга. В деньгах при таком «перестраховании» никто не теряет, и на молодом российском рынке это весьма распространено. Впрочем, практика показывает, что подобным же образом устроены все растущие страховые рынки, а понимание опасности подобного способа действий как для клиентов, так и для самих страховых компаний приходит со временем. Особенно опасно взаимное перестрахование, если контрагенты являются конкурентами. Профессионалы называют такое перестрахование «рисковым»: ведь риски размещаются не в тех компаниях, которые обладают ресурсами и сбалансированной перестраховочной программой, а у партнера в известной степени «случайного», который плохо управляет своей убыточностью и поведение которого при наступлении страхового случая малопредсказуемо.

Однако прослеживается тенденция, обнадеживающая профессиональных перестраховщиков: если в 1999 году за перестрахование надо было предложить клиенту 50% перестраховочного «отката», то сейчас многие компании стали понимать, что им важнее гарантированные выплаты, нежели «экономия» на перестраховке, и обращаются в специализированные перестраховочные компании.

Надо сказать, что перестраховщики во всем мире являются одновременно и конкурентами, и партнерами, потому что, как правило, крупные риски страховщик распределяет между многими перестраховочными компаниями. На этом тесном рынке все связаны взаимными обязательствами по перестрахованию. При этом российский рынок (аналогично страховому) пока что стоит особняком и не избалован вниманием западных компаний. Иногда западные страховщики обращаются через международных страховых брокеров к нашим крупнейшим игрокам – «Ингосстраху» или ВСК с предложением о перестраховании рисков. Но это скорее исключение. [42, с. 28]

Страховые аналитики тем не менее довольно оптимистично оценивают перспективы российского перестраховочного рынка. Во-первых, финансовое положение западных «монстров» в значительной степени подвержено биржевым колебаниям стоимости их акций. Этого не скажешь о наших компаниях. Во-вторых, западные компании предельно бюрократизированы, точно следуют «букве договора» и в небесспорных случаях не идут на компромисс. Наши же перестраховщики допускают в ряде случаев «компромиссные выплаты» – чтобы удержать клиента и для поддержания бизнеса. Западный же перестраховщик не очень заинтересован в нашем рынке, составляющем мизерную долю от его совокупного портфеля: потеряешь – будет меньше проблем. А российский перестраховщик 95% дохода получает от местного рынка и кровно в нем заинтересован.

Таким образом, изменение Правил размещения страховщиками средств страховых резервов не окажет существенного влияния на сокращение числа страховщиков, но в совокупности с другими нововведениями будет являться катализатором этого процесса.

Не все страховщики смогут привести свои активы в соответствие с новыми Требованиями к составу и структуре активов, принимаемых для покрытия собственных средств страховщика. Некоторые из страховых компаний будут вынуждены искать новых собственников или инвесторов, переквалифицироваться в страховых брокеров или уйти с рынка.

Законодательные нормы о разделении бизнеса повлияют на рынок страхования жизни: наблюдается процесс выделения специализированных компаний по страхованию жизни; объемы страховых премий по видам реального страхования жизни будут расти.

Налоговое стимулирование страхования жизни обеспечит значительный рост премии по долгосрочному страхованию жизни, который будет происходить, главным образом, за счет включения предприятиями страхования жизни в социальный пакет сотрудников.

Налоговые инициативы, связанные с ДМС, нацелены на стимулирование покупки страховых полисов как работодателями, так и физическими лицами. Корпоративные клиенты получат дополнительные возможности по учету страховых взносов по медицинскому страхованию для целей налогообложения в составе фонда оплаты труда. Розничные клиенты смогут вернуть себе до 6,5 тыс. руб. переплаченного налога на доходы по итогам года.

Реформирование системы ОМС предусматривает реформирование сложившейся практики ДМС, а также введение дополнительного медицинского страхования.

Бум на рынке ипотечного кредитования придаст импульс развитию страхования в России. Новая волна вовлечения страхователей в зону внимания страховщиков порождается обязательными требованиями банков к заемщикам. Страхование ипотечного кредита воспринимается большинством заемщиков как обязательное, или «вмененное страхование»: возможно, имидж обязательного вида страхования исчезнет с принятием поправок в закон «Об ипотеке», ограничивающих максимальный размер страховой суммы по страхованию залога до 20% от его действительной стоимости.

Глава 3. Основные факторы и пути повышения конкурентоспособности страховых компаний в РФ на примере ООО Страховой компании «ЮЖУРАЛ-АСКО»

3.1 Описание деятельности на примере ООО Страховой компании «ЮЖУРАЛ-АСКО»

ООО Страховая компания «ЮжУрал-АСКО» работает на российском страховом рынке с 1990 года.

Компания является универсальным страховщиком, предоставляющим страховые услуги как юридическим, так и физическим лицам по таким видам как: страхование имущества, страхование ответственности, личное страхование, страхование жизни, ОСАГО, также компания занимается перестрахованием. Основным направлением деятельности компании является автострахование.

Отрасли: страхование

Регион: Челябинская область

История изменений в названии компании ЮЖУРАЛ-АСКО в реестре ФССН

|

Достижения организации/история

ООО Страховая компания ЮЖУРАЛ-АСКО - первая негосударственная страховая компания на Урале. Образована 15 марта 1990 года. Компания входит в число ста крупнейших страховщиков России и является лидером в Уральском регионе. С 2005 году численность сотрудников ЮЖУРАЛ-АСКО превысила 1 000 человек. [17, с. 4]

Размер активов компании в 2008 году превысил 470 млн. рублей, что в 1,7 раза превышает расчетные обязательства по всем действующим договорам страхования. За 18 лет ЮЖУРАЛ-АСКО накоплен значительный опыт по урегулированию убытков по всем видам договоров страхования: компания выплатила своим клиентам 3,42 млрд. рублей по 250 тыс. страховых случаев.

МИССИЯ ЮЖУРАЛ-АСКО: «Мы защищаем благополучие каждого клиента, предоставляя широкий спектр страховых услуг и постоянно улучшая их качество». [17, с. 5-7]

Награды

В 1995 году компания за развитие страхового бизнеса в России была отмечена наградами ″Факел Бирмингама″ и ″Профессионал страхования″. В 2002 году Российское рейтинговое агентство ″Эксперт-РА″ присвоило ЮЖУРАЛ-АСКО рейтинг А+ ″Высокий уровень надёжности со стабильными перспективами″. В 2003 и 2004 году этот рейтинг был подтверждён.

Дважды, по итогам 2004 и 2006 годов, ЮЖУРАЛ-АСКО становилась лауреатом национальной страховой премии «Золотая саламандра» в номинации «Лучшая региональная страховая компания». Также два раза, в 2005 и 2007 годах, компания побеждала в конкурсе «Бренд Челябинска» в номинации «Лучшая страховая компания».[47]

Благотворительная деятельность/спонсорство

Традиционно ЮЖУРАЛ-АСКО активно занимается благотворительной деятельностью, является победителем областного конкурса «Меняющие мир» в номинации «Поддержка образования и культуры».

С введением в действие закона об ОСАГО существенно увеличилось число клиентов компании. В настоящее время действуют более 24 тысяч договоров страхования с юридическими лицами и 280 тысяч – с гражданами.

ЮЖУРАЛ-АСКО обеспечивает повышенные гарантии страховой защиты своим клиентам через перестраховочного брокера Colemont Insurance Brokers Limited (Великобритания) и известные перестраховочные компании – Polish Re, Hannover Re, Converium Insurance Company Germany, Mitsui Simoto Re, General Insurance Corporation of India, Eurasia, Московское перестраховочное общество. Договоры ЮЖУРАЛ-АСКО по страхованию имущества с величиной ответственности до 82 млн. рублей принимаются нашими партнерами на перестрахование автоматически – без дополнительных согласований.

Таблица 1 Место в списке крупнейших компаний

| Год | Место в списке крупнейших страховых компаний |

| 2001 | 55 |

| 2002 | 59 |

| 2003 | 60 |

| 2004 | 53 |

| 2005 | 46 |

| 2006 | 42 |

| 2007 | - |

| 2008 | 55 |

(Источник: Любавин А. М. Социальная роль компании «ЮжУрал- Аско.// Вестник «Аско», 2008. - № 5. –С. 4-16)

ООО Страховая компания «ЮЖУРАЛ-АСКО» является признанным лидером по страхованию автотранспорта, имущества физических лиц, имущества юридических лиц, добровольному медицинскому страхованию, страхованию от несчастных случаев и страхованию туристов.

Общий сбор страховой премии за 9 месяцев 2009г(кроме ОМС) составил 701109 тыс.руб (за 9 месяцев 2008г.- 704146 тыс.руб) .Страховые выплаты за 9 месяцев 2009 год составили 478959 тыс.руб (за 9 месяцев 2008г. – 479774 тыс.руб.)[48]

Качество страховой защиты ООО Страховая компания «ЮЖУРАЛ -АСКО» обеспечено не только значительным собственным капиталом и многолетним опытом страхования, но также и перестраховочной защитой.

Самый значительный рост страховых премий за 9 мес. 2009 году был отмечен в таких популярных направлениях работы компании, как добровольное имущественное страхование – 362230 тыс.руб. Этот же вид страхования за 9 мес. 2008г. составил 425838 тыс.руб, что больше на 17,5% Выплаты по этому виду страхования составили: за 9 мес.2009 г. – 288933 тыс.руб.; за 9 мес. 2008г.- 262690 тыс. руб.[48]

По обязательному и добровольному страхованию ответственности выплаты ООО Страховая компания «ЮЖУРАЛ -АСКО» за 9 мес.2009г. год составили 169937 тыс.руб. из них на выплаты по договорам ОСАГО пришлось 167521 тыс.руб. Сумма страховых выплат за 9 мес.2008г. составила 214574 тыс.руб, в том числе по ОСАГО – 201694 тыс.руб.[48].

В прошедшем году 340 тысяч человек доверили ООО Страховая компания «ЮЖУРАЛ-АСКО» страхование своего имущества, с юридическими лицами было заключено более 57 тысяч договоров страхования. Всего же по страхованию имущества было заключено 398 тыс. 395 договоров страхования.

В 2008 году ООО Страховая компания «ЮЖУРАЛ -АСКО» застраховала свыше 250 тысяч человек по добровольному медицинскому страхованию, по программе страхования от несчастных случаев страховая защита распространяется на 320 тысяч человек, 605 тысяч туристов отправились в путешествие с полисом ООО Страховая компания «ЮЖУРАЛ -АСКО».[47]

3.2 Анализ основных факторов повышения конкурентоспособности ООО Страховой компании «ЮЖУРАЛ -АСКО»

Показателем потребительской удовлетворенности соотношением «цена-качество» страхового продукта является согласие клиента приобрести полис. Если страхователь считает, что предлагаемое ему качество услуги стоит запрашиваемых денег, то соотношение «цена-качество» рассматривается как благоприятное и он, скорее всего, купит полис. Поэтому задачей ООО Страховой компании «ЮЖУРАЛ-АСКО» является достижение наивысшей оценки этого соотношения. Конкуренция на современном страховом рынке приводит к тому, что компании-лидеры предлагают продукты, все более сходные по качеству и номенклатуре предоставляемых услуг, так что разница между ними постепенно стирается. Важнейшим фактором оценки качества продукта является надежность страховщика. Однако, потребительская оценка надежности группы лидеров рынка находится примерно на одном уровне, поэтому при сходных свойствах услуги, сбыт страховых полисов определяется, прежде всего, их стоимостью, или точнее, потребительской оценкой стоимости. Это еще раз свидетельствует о необходимости внимательно анализировать влияние цены страховых услуг на объем продаж в условиях их неизменного качества.

Цена страхового продукта является в достаточной степени объективным показателем: она опирается на реальную вероятность наступления страхового события и прогноз потерь, а также на фактические расходы страховщика на ведение дела. Ее снижение может быть достигнуто за счет:

сужения страхового покрытия (сужения перечня покрываемых рисков и соответствующих страховых сумм);

ликвидации дополнительных услуг, входящих в страховой продукт и снижения качества обслуживания;

агрессивной инвестиционной политики, нацеленной на покрытие разницы межу полученной премией и фактическими расходами за счет доходов от инвестиции резервов.

За счет строительства «пирамиды» — покрытия потерь по убыточным договорам за счет новых продаж.

В экономически развитых странах принято считать, что изменение стоимости страхования на 10% приводит к потере или приобретению 30% клиентуры компании. Соотношение изменения количества клиентов компании и цены называют эластичностью потребления по отношению к цене (или просто по цене). В маркетинге также используется, например, эластичность потребления по качеству страхового продукта. Чем больше изменение числа клиентов при изменении цены или иного фактора — тем выше эластичность потребления. Если отношение изменения спроса к изменению цены меньше 1, то спрос является неэластичным, больше 1 — эластичным. Если же оно равно 1, то спрос называется унитарным. Вообще эластичность потребления — взаимозависимость количества продаж страховой продукции и ее цены — является весьма сложной. Ее можно изучать тремя способами:

при помощи опросов клиентуры;

методом экспертных оценок, сделанных специалистами и продавцами страховой продукции;

путем анализа статистических данных по продажам страховой продукции в зависимости от изменения уровня цен [19].

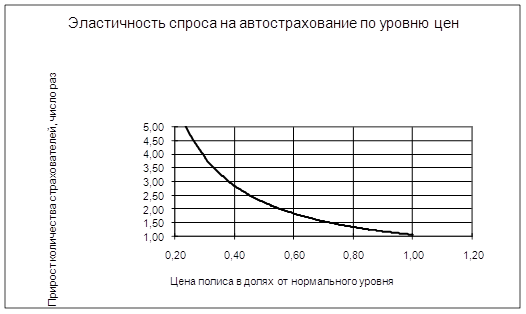

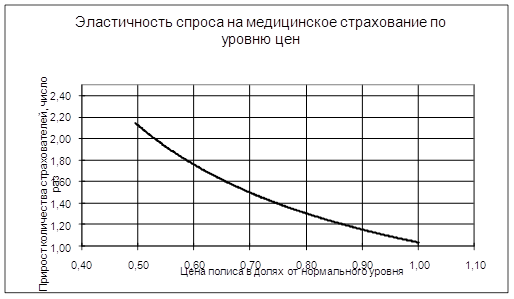

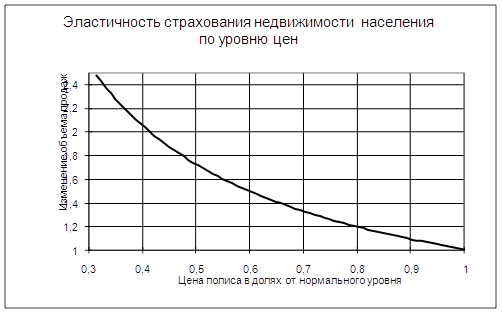

Приведем далее некоторые данные по взаимному влиянию цены и сбыта автострахования ООО Страховой компании «ЮЖУРАЛ-АСКО». Они основываются на результатах соответствующего опроса потребителей. В ходе исследования страхователям задавался вопрос: уйдете ли вы из своей нынешней компании, если она повысит цены на Х%? Вот какую картину дали ответы.