Контрольная работа: Страховий ризик

Вступ. 3

1. Визначення страхового ризику, як економічної категорії 5

2. Класифікація страхових ризиків. 9

3. Управління страховими ризиками. 14

4. Страхування як інструмент управління ризиками на підприємствах. 17

Висновок. 21

Список літературних джерел. 24

Вступ

Ризик є передумовою виникнення страхових відносин, адже без ризику немає страхового інтересу. Страхові ризики – це ризики, що можуть бути оцінені з точки зору ймовірності настання страхового випадку та розміру можливого збитку.

Оцінка ризику – це визначення ступеня ризику за допомогою кількісної або вартісної оцінки. Розрізняють якісну, кількісну та відносну оцінку ризику на основі аналізу фінансового стану підприємства.

Показник ризику за своїм змістом – це ймовірність не лише появи непевної події, але й настання негативного результату. Залежно від наявних можливостей розрахункової бази та характеру випадкових явищ визначаються ймовірності кількох типів: математична, статистична, експертна.

У міжнародній страховій практиці використовуються різні методи для оцінки ризику, найпоширенішими з яких є такі:

Метод індивідуальних оцінок застосовується тільки тоді, коли ризик не можна зіставити з середнім типом ризику. Страховик може зробити лише довільну оцінку, що випливає з його професійної підготовки і досвіду та об’єктивного погляду.

Метод середніх величин полягає в тому, що окремі ризикові групи розмежовуються на декілька підгруп, щоб створити аналітичну базу для визначення ризику за ризиковими ознаками. До них відносяться балансова вартість об’єкта страхування, підсумкові виробничі потужності, характер технологічного циклу.

При використанні методу процентів береться до уваги, що він виражає собою сукупність скидок і надбавок (накидок) до тієї аналітичної бази, яка зумовлена можливими позитивними й негативними відхиленнями від середнього ризикового типу. Ці скидки або надбавки виражаються в процентах (інколи в проміле) від середнього ризикового типу.

В економічно розвинених країнах система наукових поглядів на природу страхового ризику і ризикових обставин знаходять практичне застосування у прикладній дисципліні ризик-менеджмент – управління ризиком. Як система ризик-менеджмент складається з низки послідовних етапів: ідентифікації ризику, його оцінки, аналізу та вибору стратегії діяльності. Засобами якісного аналізу мають бути виявлені негативні наслідки ризику в усіх сферах діяльності господарського суб’єкта.

Цілісної теорії оцінки ризику у вітчизняній науці немає, оскільки кожна теорія ґрунтується на концепції, яка є узагальненням практики, а практики вільного підприємництва в Україні поки що недостатньо. Нині в Україні, на жаль, ринок інформаційних послуг поки що мало розвинений, тому для одержання найдостовірнішої інформації про величину ризику виникає потреба у застосуванні комбінованого підходу, який являє собою поєднання декількох методів або їх окремих елементів.

Ціллю проведення даного дослідження є характеристика основних ознак ризиків та визначення шляхів управління ними. Об’єктом дослідження являються ризики страхових компаній.

Для досягнення поставленої мети необхідно вирішити ряд задач:

1. охарактеризувати страхові ризики;

2. визначити основні характеристики страхових ризиків;

3. визначити методи управління страховими ризиками.

1. Визначення страхового ризику, як економічної категорії

З ризиком люди зустрічаються щоденно: і на побутовому рівні, і здійснення будь-якої господарської діяльності сьогодні неможливе без ризиків. Як правило, ризик пов’язується з невпевненістю в можливому результаті. Тобто, існує фактор невизначеності, необхідності приймати рішення, що направлені на усунення, запобігання та максимального обмеження дії негативних наслідків ризику. Незважаючи на давню історію існування ризику та його вивчення в науковій літературі немає єдиної думки щодо визначення цього поняття та єдиного підходу щодо концепцій в теорії ризику. Окрім того, ризик розглядають як історичну та як економічну категорію, в залежності від галузі застосування.

Ризик як економічна категорія виник з появою товарно-грошових відносин і відображає подію, яка може відбутися або ні. До того ж, для події, що відбулася, можливі три варіанти економічного результату. А саме:

- позитивний (вигода, прибуток);

- нульовий (результат не змінився);

- від’ємний (збиток, втрата).

Вчені вважають, що вперше спроба наукового визначення сутності та змісту поняття «ризик» була зроблена математиком Йоганом Тетенсом (XVIII cт). Його наукові праці з виміру ризику знайшли практичне застосування в страхуванні життя. Хоча основи актуарних розрахунків, серед основних задач яких є дослідження та групування ризиків, закладені в працях вчених Д. Граунта, Я. Вітта, Е. Галлея ще в XVII ст. Подальший розвиток математики та страхування призвели до того, що термін «ризик» почав використовуватись спочатку у страховій теорії, а із зростанням впливу науково-технічного прогресу на фінансово-господарське та соціальне життя суспільства поширився і на економічну теорію. Однак, чеський вчений Я. Дангель, як свідчить М. Клапків, розуміння сутності ризику виводить з філософії та економічної теорії.

В теорії ризику переважаючою є думка, яка ототожнює ризик і непевність. Наукові дискусії з цього приводу тривають вже близько століття. Спробою поєднати економічний зміст «ризику» з «непевністю» є концепція деяких вчених, що ґрунтується на принципах загального детермінізму (причинній обумовленості всіх подій та явищ), в основі якої лежить погляд, що ризик є випадковістю, а внаслідок цього у людей існує стан непевності в прийнятті рішень. Спираючись на цю концепцію можна зробити висновки: наявність зовнішніх факторів, які завжди супроводжують будь-яку діяльність та буття, формує об’єктивну сторону ризиків, а суб’єктивний фактор – формує непевність. Але непевність формується за рахунок наявності засобів досягнення мети (об’єктивна причина), психологічного фактору, ступеня віри, переконання, наявності вмінь, знань, досвіду (суб’єктивна причина). А, як відомо, суб’єктивний фактор важко оцінити та практично неможливо виміряти.

Досить поширеними в трактуванні сутності та змісту ризику є використання поглядів, що розмежовують поняття «ризик» та «непевність», спираючись на «теорію катастроф», коли ризики є абсолютно випадковими. Проте такий підхід не дає змогу їх кількісно виміряти та вартісно оцінити втрати, а тим самим на них впливати та організовувати антиризикову діяльність за допомогою страхового захисту.

Відома «теорія вивільнення енергії», яка також є спробою розмежувати поняття «ризик» і «непевність» за допомогою філософських поглядів на нещасні випадки, неконтрольоване вивільнення енергії та на об’єкт, як структуру однорідних взаємопов’язаних елементів.

Дуже важливою для філософського та загальноекономічного розуміння ризику є теорія Ф. Кнайта, згідно якої ризик – це результат будь-якої діяльності, який можна виміряти за допомогою методів теорії ймовірності й закону великих чисел. Якщо подібних розрахунків виконати неможливо, то даний результат діяльності є непевністю. За концепцією цього американського економіста ризик пов’язується з невизначеністю, яка є джерелом виникнення прибутку, і яку можна технічно виміряти й оцінити за допомогою методу пробабілістичних (імовірнісних) розрахунків.

Крім того, ризик може бути представлений через логічну ймовірність, яка базується на пізнанні законів природи та суспільства, через статистичну ймовірність, яка відображає збір, накопичення, аналіз та систематизацію статистичних даних. В господарській та фінансово-економічній діяльності суб’єкта, як зазначено у Фінансовому словнику, під ризиком розуміють «усвідомлену можливість небезпеки виникнення непередбачених втрат очікуваного прибутку, майна, грошей у зв’язку з випадковими змінами умов економічної діяльності, несприятливими обставинами. Вимірюють частотою, ймовірністю виникнення того чи іншого рівня втрат.»

Слід підкреслити, що досить повним та сучасним є визначення ризику в навчальному посібнику «Фінансовий менеджмент» за редакцією проф. Г.Г. Кірейцева: «Під ризиком слід розуміти можливість виникнення збитку внаслідок дії в переважній більшості зовнішніх факторів, які при оцінці ситуації (перед прийняттям рішення) були невідомі та вплив яких може змінити ймовірність досягнення бажаного результату». Якщо перевести поняття ризику в площину фінансових категорій, можна сказати, що ризик – це ймовірність виникнення збитків, втрат або недоотримання прибутку порівняно з прогнозним варіантом.

Фактор ризику та необхідність покриття можливого збитку в результаті його прояву викликає потребу в страхуванні. Історично склалась уява про ризик як категорію, що лежить в основі страхування. Проте, сьогодні страхування включає в себе різні галузі наукових знань та практичного досвіду про природу явищ. Тому в розуміння терміну «ризик» в літературі вкладається різне смислове навантаження та зміст. До того ж ризик не є сталою категорією та постійною величиною. Він весь час міняється, що пов’язано із змінами в розвитку науки по його аналізу та оцінці, в трансформації економічних систем, а також обумовлено низкою інших факторів. З огляду наявності об’єктивних передумов появи відмінностей у визначенні ризику, безглуздо ставити задачу вибору найбільш «правильного» його визначення. І, як вказує Л. Цвєткова досліджуючи трактування поняття «страховий ризик», розумніше за все прийняти ту концепцію, яка використовується в даній сфері діяльності в якості базової.

Отже, під «страховим ризиком» розуміють прогнозний збиток об’єкту страхування в результаті настання страхової події.

Сучасна теорія ризику в страхуванні, як зазначає М.С. Клапків та І. С. Ткаченко, виступає в ролі самостійного теоретичного економіко-математичного обґрунтування оптимальності страхового підприємництва. Отже, виходячи з розуміння сутності ризику, дуже важливим є можливість його оцінити, виміряти, адже умовою виникнення страхових відносин є наявність ризику, можливість визначення рівня його небезпеки.

Для оцінки ризику в страховій практиці використовують різноманітні спеціальні методи, які постійно розвиваються та вдосконалюються. Найбільш поширеними є наступні:

- метод індивідуальних оцінок;

- метод середніх величин;

- метод процентів.

Метод індивідуальних оцінок є одним з методів експертної оцінки, що побудовані на використанні професійного досвіду та інтуїції спеціалістів. Даний метод відноситься до великої групи абстрактно-логічних методів дослідження. Метод індивідуальних оцінок у вимірюванні ризику використовується страховиком тоді, коли неможливо порівняти даний ризик з середнім типом ризику, коли можна зробити тільки довільну його оцінку в залежності від професіоналізму, досвіду та суб’єктивного погляду експерта.

Середні величини дозволяють виразити типові розміри ознак, що варіюють, якісно однорідних явищ та виміряти їх коливання навколо середнього рівня розвитку. Метод середніх величин є одним із статистичних методів дослідження, і в оцінці ризику передбачає розмежування окремих ризикових груп на більш дрібні підгрупи, з метою створення аналітичної бази для визначення ризику за певними відповідними ризиковими ознаками.

Метод процентів також відноситься до групи методів статистичного аналізу, і в системі оцінки ризику представляє собою сукупність плюсових та від’ємних відхилень від середнього ризикового типу наявної аналітичної бази. Дані відхилення виражаються в процентах або в промілях від середнього ризикового типу.

Використовуються також економетричні, статистичні методи оцінки й аналізу ризиків, методи вербального аналізу тощо. Важливо підкреслити, що сучасних умовах вітчизняні та зарубіжні вчені володіють значним інструментарієм для оцінки та відстеження ризику, застосовують актуарні розрахунки, моніторинг, комплексне моделювання страхових процесів, емпіричний досвід, методи експертних оцінок, асоціацій та аналогій, експертиз тощо.

Для оцінки та аналізу ризиків необхідно їх класифікувати за відповідними ознаками в типи, види, групи тощо. Проте, в сучасних умовах в страхуванні не існує чітко розробленої класифікації ризиків. В законодавчій та нормативній літературі також немає класифікації та поділу ризиків за видами, проте міститься вимога виконання актуарних (математичних) розрахунків при визначенні страхових тарифів, в основу яких покладена вартісна оцінка ризиків.

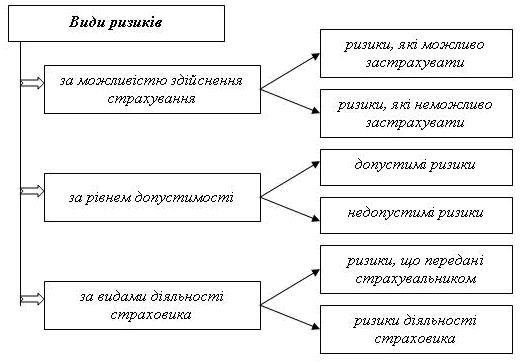

2. Класифікація страхових ризиківУзагальнюючи погляди вчених та практиків можна запропонувати наступну класифікацію ризиків з позиції страхування (рис. 1.)

Рис. 1 Класифікація ризиків у страхуванні

Найбільш поширену групу складають ризики, які можливо застрахувати. Страховий ризик – це такий ризик, який піддається вимірюванню, оцінці з позиції ймовірності настання страхової події та кількісних характеристик можливого збитку.

Основні критерії страхового ризику:

- ризик повинен бути можливим;

- ризик повинен мати випадковий характер;

- випадковість ризику повинна співвідноситись з певною сукупність споріднених об’єктів;

- настання страхового випадку, як реалізація ризику, не повинно бути пов’язаним з волевиявленням страхувальника чи зацікавленої особи;

- факт настання страхового випадку невідомий у часі та просторі;

- страхова подія не повинна мати обсяги катастрофічного лиха;

- наслідки реалізації ризику повинні бути об'єктивно виміряні й оцінені.

Крім того, страхові ризики класифікуються за різними ознаками, насамперед:

- за джерелом небезпеки (ризики прояву стихійних сил та цілеспрямованої дії людини);

- за обсягом відповідальності страховика (індивідуальні ризики та універсальні);

- специфічні ризики (аномальні ризики та катастрофічні – ендемічні, якості землі, політичні, воєнні, а також екологічні, транспортні, спеціальні тощо);

- об’єктивні ризики (ризики, що пов’язані з неконтрольованими факторами);

- суб’єктивні ризики (ризики, що заперечують або ігнорують об’єктивну реальність) тощо.

Кожна з цих груп ризиків має свій відповідний поділ на види чи підвиди. В фінансово-економічній діяльності ризики поділяються за галузями економіки, за сферами та видами діяльності тощо. Наприклад, фінансовий, банківський, кредитний, валютний, процентний, іпотечний, комерційний, підприємницький, моральний (виникає після укладання договору страхування) ризик тощо.

Ризик у страхуванні розглядають з певних позицій:

- як конкретне явище чи сукупність явищ;

- у зв’язку з конкретним застрахованим об’єктом;

- з ймовірністю втрати або ушкодження об’єкта, прийнятого на страхування;

- у зв’язку з діяльністю страховика.

З метою оцінки й аналізу виділяють також ризики діяльності страхової компанії. А саме:

- ризики, що передаються страхувальником страховій компанії за договором страхування;

- ризики, що пов’язані з діяльністю самого страховика.

Така класифікація необхідна для формування спеціальних резервів та фондів страхової компанії для покриття ризиків. (У страхуванні комплексна діяльність з аналізу, оцінки ризиків, вибору оптимального покриття тощо називається андерайтингом). Загально визнаються та найбільш відомі в світовій практиці європейська та американська класифікації.

Європейська класифікація вважається найбільш вичерпною, враховує специфіку більшості ризиків, що обумовлені діяльністю страховика. При цьому застосовується метод аналізу ризиків – економетричний. Проте, недостатнє застосування статистичних методів не дозволяє вважати результати такої оцінки повністю адекватними, тобто існує недостатність кількісної оцінки ризиків.

Американська класифікація розділяє ризики за етапами роботи страхової компанії, протягом якої вона піддається зазначеним ризикам:

- етап становлення;

- етап повноцінної активної діяльності;

- етап ліквідації страхової компанії.

При цьому для оцінки та аналізу ризиків використовується, головним чином, вербальний аналіз, коли застосовується не тільки вірогідні розрахунки до певних ризиків, що мають достатнє статистичне спостереження, а розглядаються і ті ризики, що не мають достатньої статистики. Тобто недостатня якісна оцінка ризиків. За європейською і американською класифікаціями ризиків страхової діяльності роль джерела виплати за ризиками страхових операцій виконують власні кошти страхової компанії.

Останнім часом все більш популярною стає фінська класифікація ризиків, яка знаходить економічний компроміс між кількісним і якісним аналізом та оцінкою ризиків. За фінською класифікацією ризики у страхуванні поділяються на: основні ризики і додаткові ризики.

Основні ризики покриваються за рахунок спеціально сформованих страхових резервів, а додаткові – за рахунок резерву стабілізації, а не за рахунок власних вільних резервів. Власні вільні кошти використовуються для доповняльного зниження негативного впливу додаткових ризиків.

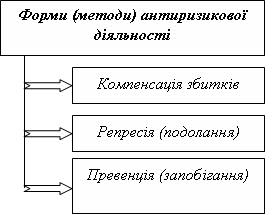

Зрозуміло, що перед людством стоїть задача попередження, компенсації та ліквідації ризиків, що можливо досягти за допомогою антиризикової діяльності. Уникнути чи зменшити вплив ризиків, як підкреслює Т.А. Ротова, можна за допомогою ризик-менеджменту – системи управління ризиками та фінансовими відносинами, що виникають у процесі бізнесу. Управління ризиками, вплив на них може відбуватися при застосуванні певних форм антиризикової діяльності, що представлені на рисунку 2.

В сучасних умовах з погляду на фінансування пріоритетну роль в антиризиковій діяльності відіграє компенсаційна форма, яка відображає страховий захист. А превенція займає другорядне місце, хоча й переросла в самостійну функцію страхування.

Рис. 2 Форми анти ризикової діяльності

Зазначені форми (методи) антиризикової діяльності проявляються у функціях страхування: компенсаційній, репресивній, превентивній. Слід підкреслити, що здійснення зазначених функцій можливе за рахунок спеціальних коштів, які існують у відповідних фондах, і які називаються страховими. Отже під ризиком розуміють ймовірність виникнення збитків, втрат або недоотримання прибутку порівняно з прогнозним варіантом. Визначення ризику залежить від сфери діяльності його застосування. Страховий ризик визначається як прогнозний збиток об’єкту страхування в результаті настання страхової події. Страховий ризик має свої специфічні ознаки, такі як: є конкретним явищем, при настанні якого здійснюються страхові виплати; має вірогідний характер; може бути виміряним та оціненим; має конкретну форму прояву, пов’язану з певним об’єктом; є невід’ємним елементом страхових відносин. Наявність ризику передбачає здійснення антиризикової діяльності, формами якої є компенсація, репресія, превенція. Антиризикова діяльність реалізується у страховому захисті за допомогою створення та використання страхових фондів.

3. Управління страховими ризикамиПротягом багатьох років суспільно-господарська практика виробила цілий ряд методів і форм ефективної протидії ризикам та ліквідації їх негативних наслідків. Водночас відчувалася потреба системного підходу до вибору форм протидії ризикам як детермінанти їх оптимізації. Логічна послідовність у здійсненні ефективніших форм антиризикової діяльності була запропонована багатьма спеціалістами ще на початку XX ст. Визначені ними форми обмеження та ліквідації ризиків зводилися до таких дій:

1. Запобігання появі випадкових подій, які формують ризикові ситуації в суспільному житті.

2. Подолання (репресія) випадкових подій, появі яких усе ж не вдалося запобігти.

3. Задоволення потреб, які виникли внаслідок дії ризику (компенсація втрат, збитків).

Наведений троїстий поділ антиризикової діяльності був повсюдно визнаний фахівцями за такий, якому властиві ознаки системності та комплексності. Згодом зазначені методи антиризикової боротьби були трансформовані у специфічні функції страхування.

Розвиток економічної, страхової науки засвідчив, що антиризикова діяльність має ґрунтуватися на залученні значно ширшого кола інструментів управління. Їх склад та послідовність застосування визначаються багатьма чинниками, які впливають на господарський процес чи стан суспільного буття.

Найповніша сукупність послідовних заходів антиризикової діяльності, застосування яких має комплексний, системний характер, у сучасній економічній теорії та практиці визначається терміном англомовного походження – «Ризик-менеджмент» (risk management), тобто управління ризиками у його найширшому розумінні. Як система ризик-менеджмент утворюється з ряду послідовних етапів, які, у свою чергу, складаються з низки різноманітних заходів організаційно-фінансового характеру. Зазначені етапи набувають такого змісту:

1. Аналіз ризику.

2. Контроль за ризиком.

3. Фінансування ризику.

Аналіз ризику є комплексним етапом, протягом якого передбачається послідовна кваліфікація та квантифікація ризику, а саме:

- діагностика, або ідентифікація, ризиків (кваліфікація);

- оцінювання ризиків кількісними методами (квантифікація);

- визначення послідовності наступних дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Початковим кроком на етапі аналізу ризику є вивчення ситуації з погляду можливості та причин його появи в суб'єкта господарювання – носія ризику. На появу ризиків впливають різні причини, які умовно можна поділити на зовнішні та внутрішні. Зовнішні причини, як правило, виводяться з умов довкілля, розташування господарського суб'єкта на певній території, стану попереджувальної інфраструктури. Суб'єкт не має значного впливу на зовнішні причини. Внутрішні причини – це стан та вид належного суб'єктові майна, характер технології виробництва чи іншої діяльності, а також стан власних засобів безпеки (попередження ризиків). Досить важливою внутрішньою причиною є ступінь усвідомлення суб'єктом господарювання чи іншим носієм потенційного ризику остаточних можливих наслідків появи ризику. Суб'єктивне ставлення до ризику може бути двояким: негативним або позитивним. Негативне ставлення до ризику означає його повне або ж часткове ігнорування. Така позиція суб'єкта у страховій теорії характеризується поняттям аверси ризику і досить часто саме вона є причиною останнього.

Засобами якісного аналізу мають бути виявлені негативні наслідки ризику в усіх сферах діяльності господарського суб'єкта. Так, ризик пожежі може виявити свої наслідки у сфері технологічного процесу, виробничо-господарської діяльності, фінансово-економічній та в соціальній. Проте відбувається це в певній послідовності.

Комплексна діагностика ризиків дає змогу простежити не лише їх розвиток та сфери поширення, а й негативні наслідки кумуляції таких ризиків, тобто взаємного їх впливу і нагромадження. З метою виконання цього значного за обсягом завдання слід залучати найрізноманітніші джерела інформації та використовувати найдосконаліші методи кваліфікаційного аналізу ризиків. Найважливіші з цих методів такі:

- аналіз спостережень за виробничою діяльністю;

- аналіз свідчень працівників;

- документальний аналіз господарської діяльності;

- аналіз організації об'єкта дослідження;

- аналіз окремих контрольних перевірок.

Слідом за ідентифікацією ризику і визначенням сфери його поширення, виникає потреба кількісно оцінити ризик. Здійснюючи операцію o класифікації ризику, необхідно брати до уваги два взаємозв'язані аспекти:

максимальну величину збитку, який може виникнути при даному ризикові;

імовірність настання події, яка може призвести до максимального збитку.

Кількісне оцінювання ризиків здійснюється з допомогою актуар-них розрахунків, виконання яких потребує достатньої статистичної та математичної бази. Кількісна оцінка ризиків відбиває ступінь їх економічної загрози.

Підсумки аналізу якісних та кількісних характеристик ризиків є підставою для визначення стратегії антиризикової діяльності в майбутньому, тобто подальших дій, які зводяться до встановлення контролю над ризиками або фінансування потреб, що виникли внаслідок прояву ризиків.

4. Страхування як інструмент управління ризиками на підприємствахРизик, як невизначеність в досягненні бізнес-результату є об’єктивним елементом економіки ринкового типу, а необхідність ефективного управління ризиком стає ключовим фактором успіху для будь-якого господарюючого суб’єкта. Це в свою чергу потребує адаптації складних теорій ризику і методів управління ризиком до практичної діяльності економічного суб’єкту.

Страхування як інструмент управління ризиком є одним з складових етапу контролю ризику. Це дає можливість оцінити страхування як один з ключових механізмів реалізації програми управління ризиками на підприємстві, а роль в цьому страхової компанії (як постачальника страхових послуг) і її взаємодія з підприємством набуває особливого сенсу. Страхування охоплює цілий ряд господарських явищ і є могутнім економічним інститутом сучасної економіки тісно стикаючись з різними сторонами підприємницької діяльності.

Страхування також є одним з важливих інструментів покриття ризиків в ринковій економіці і поступово збільшує масштаби своєї присутності у фінансовій сфері економіки України. Комплексні показники функціонування страхового сектора – валові та чисті страхові премії – починаючи з 2000 року характеризуються стабільними темпами зростання, що помітно випереджають темпи зростання споживацьких цін. За підсумками 2004 року українські страховики зібрали 19431,4 тис. грн. валових страхових премій, що на 12,7% більше, ніж рік тому. Зростання обсягів зібраних премій було підкріплено відповідним зростанням активів та резервів страховиків України. Відношення валових страхових премій до ВВП в поточному році склало 5,62% і цей показник постійно зростає, проте залишається низьким у порівнянні з економічно розвинутими країнами. Чітко простежуються позитивні зміни в законодавчій базі страхування, що наближають її до стану, характерного для країн з розвиненою ринковою економікою.

Разом з тим, говорити про різку активізацію використання страхових можливостей в діяльності більшості підприємств поки не доводиться. На страховому ринку переважають риси інтенсифікації страхування (нарощування фінансових масштабів в рамках страхових відносин, що вже склалися). Істотної екстенсифікації страхування, найлогічнішого і економічно кориснішого варіанту розвитку в ситуації, коли значна кількість ризиків залишається не охопленою, не відбувається. В результаті, за різними оцінками, не більш 10–15% господарюючих суб'єктів цілеспрямовано використовують страхові операції в своїй діяльності.

Таким чином, в даний час в економіці України чітко простежується невідповідність між існуючими потребами підприємств в страховому захисті від прояву майнових ризиків і рівнем використання страхових операцій, що реально склався.

Недостатні масштаби покриття майнових ризиків негативно позначаються як на діяльності конкретних підприємств, так і на національній економіці в цілому. Через те що велика кількість ризиків підприємств не має страхового покриття, страхування не може виступати як механізм підтримки економічної стабільності, не виконуючи, таким чином, одну з своїх найважливіших функцій в економіці України.

Однієї з основних причин низького рівня використання страхування в діяльності підприємств є відсутність сталої практики цілеспрямованого застосування страхових методів покриття ризиків. Це може бути пов'язано з особистими переконаннями керівництва підприємства (заперечення необхідності в страхуванні, не усвідомлення можливих ризиків), наявним негативним досвідом взаємодії із страховими компаніями, недовірою до страхових організацій, високими для даного підприємства цінами страхування. На даний час немає достатньо опрацьованих механізмів формування раціонального страхового захисту підприємства, відсутні чіткі способи визначення результатів використання страхового захисту, існує теоретична складність отримання коректної оцінки фінансового ефекту, що забезпечується страхуванням в рамках конкретного підприємства. Це викликає певні сумніви в доцільності застосування страхування для підприємств.

Необхідність розгляду і опрацьовування даних питань, що дозволяють забезпечити основу для активізації страхових процесів в діяльності підприємства, не викликає сумнівів. Ефективне використання страхових операцій на рівні окремого підприємства здатне відчутно підвищити стійкість його функціонування, сприяє стабільності фінансового стану і ритмічності виробничої (підприємницької) діяльності. На макроекономічному рівні розвиток страхового захисту підприємств позитивно позначиться на підвищенні стійкості розвитку і функціонування підприємницької сфери, зниженні рівня некомпенсованих втрат від надзвичайних ситуацій і аварій, на загальному оздоровленні соціально-економічних процесів.

Таким чином, проблема формування механізму страхового захисту майнових ризиків підприємства на сучасному етапі розвитку української економіки є актуальною у зв'язку з наявністю потреб підприємств в забезпеченні страхового покриття цього, найпоширенішого виду ризиків; низьким рівнем активності використання страхових операцій в діяльності підприємств при значному масштабі некомпенсованих втрат; недостатньою теоретичною і практичною спрацьованістю питань побудови ефективного страхового захисту.

Висновк и

Страхова компанія має справу з двома групами ризиків:

1. ризики, що надходять до страховика від страхувальника при укладанні договору страхування (прийняті ризики);

2. власні ризики страхової компанії.

Андерайтер при оцінці ризику по конкретному об’єкту страхування може використовувати такі методи: статистичний метод; аналіз доцільності витрат; метод експертних оцінок; метод використання аналогій; аналітичний метод; бальний метод; нормативний метод.

Сутність статистичного методу оцінки ступеня ризику ґрунтується на теорії ймовірності розподілу випадкових величин. Це положення означає, що маючи достатню кількість інформації про реалізацію певних видів ризику в попередніх періодах для конкретних видів діяльності, будь-який суб’єкт господарювання здатний оцінити ймовірність реалізації їх у майбутньому. Дана ймовірність і буде ступенем ризику.

Сутність методу аналізу доцільності витрат полягає в тому, що в процесі підприємницької діяльності витрати з кожного конкретного напряму, а також за окремими елементами, не мають однакового ступеню ризику. При цьому стан за кожним елементом витрат поділяють на області ризику: область абсолютної стійкості, нормальної стійкості, нестійкого стану, критичного та кризового стану.

Метод експертних оцінок носить більш суб’єктивний характер порівняно з іншими методами. Група експертів, яка займається аналізом ризику, виголошує власні суб’єктивні судження як про попередню ситуацію, так і про перспективи її розвитку.

Аналітичний метод зводять до декількох взаємопов’язаних етапів:

1. на першому етапі здійснюється підготовка до аналітичної обробки інформації;

2. на другому – будуються діаграми залежності обраних результуючих показників від величини вихідних параметрів;

3. на третьому визначається критичне значення ключових параметрів.

4. під час четвертого етапу аналізу на основі одержаних критичних значень ключових параметрів і факторів, які впливають на них, можливі шляхи підвищення ефективності та стабільності роботи фірм, а, отже, і шляхи зниження ступеню ризику, які визначаються одним із попередніх методів.

Суть методу використання аналогій полягає в тому, що при аналізі ступеню ризику певного напряму господарської діяльності доцільно використовувати дані про розвиток таких самих і аналогічних напрямків у минулому.

Суть бального методу полягає в тому, що об’єкт, який пропонується на страхування, сегментується на окремі елементи за рівнем ризику і по кожному елементу встановлюється бальна оцінка рівня ризику. Отримані бали узагальнюються і розраховується середній бал, який відображає загальний ступінь ризику по об’єкту. Андерайтер на основі середнього балу розраховує коефіцієнт коригування страхових тарифів. Для цього актуарій подає базовий бал оцінки ризику, який був використаний при розрахунку страхових тарифів.

Суть нормативного методу полягає в тому, що актуарій розраховує базові нормативи, які засвідчують середні індикативні показники рівня ризику по «умовному» об’єкту страхування, на базі якого розраховані страхові тарифи. Розрахунок базових нормативів актуарієм та індивідуальних показників андерайтером здійснюється за однотипною методикою, щоб забезпечити релятивність розрахунків. Отримані результати індивідуальних показників об’єкта, що пропонується для страхування, та базові нормативи порівнюються.

Іноді для обчислення ризику використовують метод моделювання, який ґрунтується на теорії ігор.

Правильна оцінка розміру ризику має велике значення в практичній роботі страховиків тому, що визначає величину необхідного страхового фонду, а значить і можливості відшкодування збитків, застрахованих як в звичайні, так і особливо несприятливі роки. Дослідження рівня ризику по конкретному об’єкту, що пропонується для страхування дає змогу виявити, наскільки рівень ризику по конкретному об’єкту відрізняється від рівня ризику, який враховується при розрахунку страхових тарифів.

Список літературних джерел

1. Вовчак О.Д. Страхування: Навчальний посібник. – Львів: Новий Світ – 2000, 2005. – 480 с.

2. Грачов В.І., І.В. Губенко. Страхові послуги: навчальний посібник. – Харків: ХДЕУ, 2003. – 76 с.

3. Залєтов О.М., П. Мюллер, В.І. Шевченко. Довідник страхового агента. Навчальний посібник. – К.: Міжнародна агенція «BeeZone», 2003. – 256 с.

4. Осадець С.С., інші. Страхування: Підручник. – К.: КНЕУ, 2002. – 599 с.

5. Охріменко О.О. Страховий захист: менеджмент, маркетинг, економіка безпеки (туристське підприємництво): Навчальний посібник. – К.: Міжнародна агенція «BeeZone», 2005. – 416 с.

6. Плиса В.Й. Страхування: Навчальний підручник. – К.: Каравела, 2005. – 392 с.

7. Ротова Т.А., інші. Страхування: Навчальний посібник. – К.: КНТЕУ, 2001. – 400 с.

8. Шахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 1997. – 311 с.