Отчет по практике: Сучасний стан перестрахування в Україні

Звіт по виробничій практиці

на тему:

Сучасний стан перестрахування в Україні

ВСТУП

Перестрахувальна діяльність страхової компанії розглядається як два окремих напрямки:

- вхідне перестрахування, як окремий напрямок бізнесу, мета якого отримання прибутку шляхом залучення перестрахувальних премій від інших страхових компаній (перестрахувальників);

- вихідне перестрахування, метою якого є захист власного страхового портфелю Компанії шляхом передачі в перестрахування частини страхових сум, що перевищують розмір власного утримання Компанії (вирівнювання розмірі власного утримання та диверсифікація ризиків).

Виходячи з цього, перед управлінням перестрахування постають наступні завдання, згідно яких виконуються відповідні функції:

- аналіз страхового портфелю Компанії на предмет його надійності та стабільності, розробка та впровадження комплексних перестрахувальних програм захисту власного страхового портфелю;

- контроль за укладанням договорів страхування в Компанії та передача в перестрахування понадлімітних ризиків за різними видами страхування;

- котирування вартості розміщення ризиків в інших страхових компаніях та видача рекомендацій прямим андеррайтерам;

- контроль за кумуляцією ризиків за географічною та іншими ознаками;

- забезпечення відшкодування перестраховиками їх частки в здійснених Компанією страхових відшкодуваннях за страховими випадками;

- пошук партнерів в галузі перестрахування та укладання відповідних угод щодо залучення ризиків;

- андеррайтинг пропозицій щодо прийняття в перестрахування ризиків інших страхових компаній;

- укладання договорів вхідного перестрахування, контроль за надходженням премій;

- врегулювання збитків за договорами вхідного перестрахування.

Метою дійсної роботи було дослідження методології вибору перестраховика (резидента чи нерезидента) національною страховою компанією України з погляду його надійності.

1. Сутність та державне регулювання перестрахувальної діяльності в Україні та світі

Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів [1].

Згідно статті 12 Закону України “Про страхування” [1] перестрахування – це страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований.

Перестрахування має наступну термінологію [22]:

Перестрахування (передача ризику в перестрахування) – це страхування одним страховиком (Цедентом, Перестрахувальником) на визначених договором факультативного перестрахування, ковер-нотом (далі – "конкретний договір перестрахування") умовах ризику виконання частини своїх обов'язків перед страхувальником у іншого Страховика (Перестраховика, Цесіонера) резидента чи нерезидента, який має статус страховика або перестраховика, згідно з законодавством України чи країни-нерезидента.

Факультативне перестрахування – форма перестрахування, згідно з якою Перестрахувальник самостійно визначає і пропонує в перестрахування ризик або групу ризиків, прийнятих ним у страхування по оригінальному договору страхування. В свою чергу, Перестраховик має право прийняти або відхилити таку пропозицію Перестрахувальника.

Ретроцесія (вторинне перестрахування) – страхування Перестраховиком (Ретроцедентом) на визначених у Ковер-Ноті умовах ризику виконання частини своїх обов’язків перед Страховиком у іншого Перестраховика (Ретроцесіонера).

Перестрахувальник (Цедент) – сторона, що передає ризик у перестрахування. При цьому Перестрахувальник - це або Страховик, що прийняв на себе ризик за Оригінальним договором страхування або співстрахування (страховому полісу) і передає його в перестрахування, або Ретроцедент – який сам прийняв ризик у перестрахування і частково передає його іншому Перестраховику (Ретроцесіонеру) у ретроцесію (тобто подальше перестрахування).

Перестраховик (Цесіонер, Ретроцесіонер) – сторона, що приймає ризик у перестрахування (ретроцесію).

Об’єкт перестрахування – ризик виконання частини своїх зобов'язань Перестраховиком по укладеному Перестрахувальником оригінальному договору страхування, співстрахування або перестрахування.

Договір факультативного перестрахування (Ковер-нот) – це письмова угода між Страховиком та Перестраховиком, згідно з якою Перестраховик бере на себе зобов’язання у разі настання страхового випадку за Оригінальним договором страхування, який було укладено Перестрахувальником або ризик за яким було прийнято Перестрахувальником в перестрахування, виплатити частку страхової суми або відшкодувати частину завданого збитку у межах відповідальності Перестраховика, визначеної конкретним договором перестрахування, Перестрахувальнику або страхувальнику чи іншій третій особі, визначеній страхувальником, або на користь якої укладено Оригінальний договір страхування, якщо про це зазначено в конкретному договорі перестрахування, а Страховик зобов’язується сплачувати перестрахові платежі у терміни, визначені в конкретному договорі перестрахування, та виконувати інші умови цього Договору.

Сліп (оферта, попереднє розміщення ризику, попередній договір перестрахування) – письмова пропозиція Перестрахувальника Перестраховику укласти конкретний договір перестрахування, в якій зазначаються умови перестрахування. Підписання сліпу Перестраховиком зобов’язує його прийняти ризик у перестрахування шляхом укладення конкретного договору перестрахування на умовах, зазначених в сліпі. Такий конкретний договір перестрахування має бути укладено протягом 10 робочих днів з моменту підписання сліпу, якщо інший строк не зазначено в сліпі. В будь-якому випадку підписання сліпу Перестраховиком не означає прийняття ним відповідальності за Оригінальним договором. Прийняття Перестраховиком відповідальності з дати, зазначеної в сліпі, відбувається лише за умови підписання ним конкретного договору перестраху-вання (коверноту).

Перестрахова премія (перестраховий платіж) – плата за перестрахування, яку Перестрахувальник зобов’язаний сплатити Перестраховику згідно з конкретним договором перестрахування. При непропорційному перестрахуванні платою за перестрахування може бути мінімальна депозитна перестрахова премія або депозитна перестрахова премія, яка, за згодою сторін, може бути перерахована після закінчення конкретного договору перестрахування, для чого використовується перестрахова ставка перерахунку. При цьому, якщо в результаті перерахунку остаточна сума перестрахової премії виявиться меншою за мінімальну депозитну перестрахову премію або депозитну перестрахову премію, мінімальна депозитна перестрахова премія або депозитна перестрахова премія не повертається Перестрахувальнику і повністю залишається у Перестраховика, якщо інше не буде погоджено Сторонами. В протилежному випадку, Перестрахувальник здійснює доплату суми перестрахової премії, розрахованої як різниця між остаточною сумою перестрахової премії та мінімальною депозитною перестраховою премією або депозитною перестраховою премією.

Перестраховий тариф (перестрахова ставка) – ставка перестрахової премії з одиниці відповідальності Перестраховика за визначений період перестрахування. При непропорційному перестрахуванні для остаточного перерахунку суми мінімальної депозитної перестрахової премії або депозитної перестрахової премії, за згодою сторін, може застосовуватись перестрахова ставка перерахунку.

Власне утримання Перестрахувальника (нетто-утримання Перестрахувальника) – визначена конкретним договором перестрахування грошова сума, у межах якої Перестрахувальник в обов'язковому порядку залишає на своїй відповідальності частину страхового ризику. Величина нетто-утримання може бути визначена також як відсоток від страхової суми. Якщо в конкретному договорі перестрахування не зазначена величина нетто-утримання Перестрахувальника, то під нетто-утриманням Перестрахувальника розуміється власне утримання Перестрахувальника, обсяг відповідальності Перестрахувальника, пріоритет і т.п. В конкретному договорі перестрахування може бути зазначено брутто-утримання Перестрахувальника, що складається із нетто-утримання Перестрахувальника та відповідальності, переданої Перестрахувальником у перестрахування (ретроцесію) згідно з укладеними ним договорами облігаторного перестрахування.

Пріоритет – грошова сума, яка обумовлена в конкретному договорі (Ковер-Ноті) непропорційного перестрахування. В межах цієї грошової суми Перестрахувальник несе відповідальність за будь-який збиток або збитки, які сталися внаслідок одного страхового випадку. Перестраховик несе відповідальність лише за ту частку будь-якого збитку або збитків, які сталися внаслідок одного страхового випадку, яка перевищує цю грошову суму. Конкретним договором перестрахування може бути встановлено агрегатний пріоритет, який означає, що відповідальність Перестраховика наступає лише в тому разі, коли сума раніше сплачених збитків або одного збитку (незалежно від кількості страхових випадків) за Оригінальним договором перевищує розмір агрегатного пріоритету.

Відповідальність Перестраховика – визначена конкретним договором перестрахування сума, у межах якої Перестраховик несе зобов'язання по виплаті страхового відшкодування при настанні страхового випадку. В конкретному договорі пропорційного квотного перестрахування або конкретному договорі пропорційного перестрахування на базі ексцедента суми вона визначається як відсоток від загальної страхової суми; в конкретному договорі непропорційного перестрахування на базі ексцедента збитку вона визначається як частка участі Перестраховика у відшкодуванні збитку, розмір якого перевищив пріоритет Перестрахувальника.

Касовий збиток – розмір збитку, при перевищенні якого Перестраховик, після отримання від Перестрахувальника комплекту документів і рахунка на оплату частки Перестраховика в збитку, перераховує Перестрахувальникові свою частину страхового відшкодування раніше, ніж Перестрахувальник здійснить виплату страхового відшкодування Страхувальникові в повному обсязі.

Компромісний збиток (необґрунтована виплата, виплата ex-gratia) – виплата Перестрахувальником страхового відшкодування в наступних випадках:

- внаслідок події, що, відповідно до умов укладеного оригінального договору страхування, Правил страхування Перестрахувальника і законодавства України, може бути не визнана страховою;

- якщо Перестрахувальник, відповідно до умов укладеного оригінального договору страхування, Правил страхування Перестрахувальника і законодавства України, мав підстави для відмови у виплаті або зменшення розміру страхового відшкодування, але не скористався ними.

Ексцедент збитку – визначена конкретним договором перестрахування (ретроцесії) частка ризику виконання обов’язків Перестрахувальника, що передається в перестрахування (ретроцесію) понад пріоритет Перестрахувальника. Допускається наявність в одному конкретному договорі непропорційного перестрахування декількох ексцедентів, при цьому кожний наступний ексцедент розміщується над сумою пріоритету і величинами попередніх ексцедентів; в конкретному договорі перестрахування (ретроцесії) ексцедент може найменуватися також “Леєром”.

Франшиза безумовна – частина збитку, що не відшкодовується Перестрахувальником при виплаті страхового відшкодування за Оригінальним договором. Якщо інше не передбачене в конкретному договорі перестрахування, то франшиза, зазначена у відсотках, обчислюється від страхової суми за Оригінальним договором. Конкретним договором перестрахування може бути передбачена безумовна франшиза, що відрізняється від зазначеної в Оригінальному договорі, і в такому випадку розрахунок зобов’язань Перестрахувальника по виплаті страхового відшкодування в межах його відповідальності здійснюється з урахуванням зазначеної в конкретному договорі перестрахування франшизи так, як би вона була зазначена в Оригінальному договорі. Безумовна франшиза в конкретному договорі перестрахування не може бути меншою за безумовну франшизу в Оригінальному договорі.

Франшиза умовна – сума, у межах якої Перестрахувальник звільняється від обов'язку виплати страхового відшкодування за Оригінальним договором за умови, що розмір збитку не перевищує цю суму. Конкретним договором перестрахування може бути передбачена умовна франшиза, що відрізняється від зазначеної в Оригінальному договорі.

Додатковий договір (додаток, аддендум) – погоджені Сторонами письмові зміни та доповнення до укладеного Оригінального договору або конкретного договору перестрахування (ретроцесії).

Типи договорів перестрахування:

1. Пропорційний – відповідальність за договором страхування, страхова премія (платіж, внесок) і збитки в межах страхової суми розподіляються між страховиком (цедентом, перестрахувальником) і перестраховиком у визначеній пропорції.

Види пропорційних договорів: Квотний (Quota Share), Эксцедент сум (Surplus Share).

2. Непропорційний – страховик (цедент, перестрахувальник) повністю відшкодовує всі збитки, що не перевищують розмір його пріоритету; перестраховик відшкодовує тільки ту частину збитку, що перевищує пріоритет страховика.

Види непропорційних договорів: Эксцедент збитку (Excess of Loss), Катастрофічний эксцедент збитку (Catastrophic Excess of Loss), Эксцедент збитковості (Stop-loss).

Форми договорів перестрахування:

1. Факультативна – страховик (цедент, перестрахувальник) і перестраховик вільні у своєму рішенні щодо передачі і прийняття об'єкта (ризику) у перестрахування.

2. Облігаторна – страховик (цедент, перестрахувальник) зобов'язується передавати, а перестраховик, у свою чергу, зобов'язується приймати об'єкти (ризики) у перестрахування на заздалегідь визначених умовах.

3. Факультативно-облігаторна – страховик (цедент, перестрахувальник) вільний у своєму рішенні щодо передачі об'єкта (ризику) у перестрахування, а перестраховик зобов'язаний надати перестраховий захист для об'єкта (ризику), у випадку прийняття страховиком рішення про його передачу в перестрахування.

Перестрахування у страховика (перестраховика) нерезидента здійснюється згідно з вимогами та в порядку, встановленими Кабінетом Міністрів України.

Страховик (цедент, перестрахувальник) зобов'язаний повідомляти перестраховика про всі зміни свого договору з страхувальником. Cтраховик (цедент, перестрахувальник), який уклав з перестраховиком договір про перестрахування, залишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування.

У разі, якщо обсяги страхових платежів, що передаються в перестрахування нерезидентам, перевищують 50 відсотків їх загального розміру, отриманого з початку календарного року, перестрахувальник подає до Уповноваженого органу декларацію за звітний період за формою, встановленою Кабінетом Міністрів України.

У декларації страховик (перестрахувальник) зобов'язаний вказати інформацію про ризики та об'єкти страхування, які перестраховуються у нерезидентів, дані про нерезидентів - перестраховиків та про перестраховиків брокерів, іншу інформацію, визначену Кабінетом Міністрів України.

Страхова діяльність в Україні може провадитися за участю страхових посередників. Страховими посередниками можуть бути страхові або перестрахові брокери, страхові агенти.

Посередницька діяльність страхових та перестрахових брокерів у страхуванні та перестрахуванні здійснюється як виключний вид діяльності і може включати консультування, експертно-інформаційні послуги, роботу, пов'язану з підготовкою, укладанням та виконанням (супроводом) договорів страхування (перестрахування), в тому числі щодо врегулювання збитків у частині одержання та перерахування страхових платежів, страхових виплат та страхових відшкодувань за угодою відповідно із страхувальником або перестрахувальником, інші посередницькі послуги у страхуванні та перестрахуванні за переліком, встановленим Уповноваженим органом.

Перестрахові брокери - юридичні особи, які здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник.

Дозволяється здійснення діяльності страхового та перестрахового брокера однією юридичною особою за умови виконання нею вимог щодо здійснення діяльності страхового та перестрахового брокера.

Посередницька діяльність на території України з укладання договорів страхування з іноземними страховиками не допускається, крім договорів перестрахування з дотриманням вимог Закону.

Страхові або перестрахові брокери-нерезиденти можуть надавати послуги лише через постійні представництва в Україні, які повинні бути зареєстровані як платники податку відповідно до законодавства України та включені до державного реєстру страхових або перестрахових брокерів.

Уповноважений орган видає страховикам ліцензію на проведення конкретних видів страхування.

Для одержання ліцензії страховик подає до Уповноваженого органу заяву, до якої додаються [11]:

- копії установчих документів та копія свідоцтва про реєстрацію;

- довідки банків або висновки аудиторських фірм (аудиторів), що підтверджують розмір сплаченого статутного фонду;

- довідка про фінансовий стан засновників страховика, підтверджена аудитором (аудиторською фірмою), якщо страховик створений у формі повного чи командитного товариства або товариства з додатковою відповідальністю;

- правила (умови) страхування;

- економічне обґрунтування запланованої страхової (перестрахувальної) діяльності;

- інформація про учасників страховика, голову виконавчого органу та його заступників, копія диплома голови виконавчого органу страховика або його першого заступника про вищу економічну або юридичну освіту, копія диплома головного бухгалтера страховика про вищу економічну освіту, інформація про наявність відповідних сертифікатів у випадках, передбачених Уповноваженим органом.

Метою огляду законодавства інших країн стосовно нагляду за перестраховою діяльністю є аналіз законодавства країн, резиденти яких, укладають угоди перестрахування з українськими страховиками стосовно положень, які закріплюють нагляд за страховою та перестраховою діяльністю. Ця тема є актуальною через прийняття постанови КМУ № 124 від 04.02.04 [4], положення якої вимагають, щоб в країні реєстрації перестраховика-нерезидента обов’язково існував державний нагляд за страховою і перестраховою діяльністю. Якщо такого нагляду немає, то українському страховику заборонено укладати угоди перестрахування з такими компаніями. Відомо, що за перестрахуванням стоять великі інтереси, тому слід чітко визначити які країни здійснюють нагляд за страхуванням та перестрахуванням, і в чому полягає такий нагляд.

Німеччина[28]

Німецьким перестраховикам не потрібно одержувати дозвіл на здійснення перестрахування. Цей факт є загально відомим. Часто відсутність обов’язку одержувати дозвіл сприймається як відсутність нагляду. Однак це твердження є невірним та потребує роз’яснень.

Є дві категорії перестраховиків: перша категорія – страховики які займаються страхуванням і перестрахуванням. Ця категорія підлягає повному нагляду з боку регулятора. Причиною цього є наявність угод прямого страхування поряд із перестрахуванням. Позиція німецького регулятора є зрозумілою: коли страховики мають справу із перестраховиками вони є більш професійно підготовленими і тому загроза того, що вони виберуть ненадійного перестраховика набагато менша за загрозу того, що страхувальник обере ненадійного страховика. Друга категорія – це так звані професійні перестраховики, виключним видом діяльності яких є перестрахування. Друга категорія на відміну від першої не є такою однорідною та її можна поділити на 3 підгрупи. Перша: німецькі професійні перестраховики, які мають організаційно-правову форму товариства взаємної допомоги (mutual assistance) підлягають такому ж нагляду як і первинні страховики. Друга: німецькі професійні перестраховики, які мають іншу організаційно-правову форму є об’єктом обмеженого нагляду. Третя: іноземні професійні перестраховики, які взагалі не є об’єктом нагляду, незалежно від того чи вони мають філіал в Німеччині.

Система страхового нагляду Німеччини виділяє прямий та опосередкований нагляд. Опосередкований нагляд означає, що нагляд здійснюється не за перестраховиком, а за перестраховою діяльністю. Тобто регулятор слідкує за тим, щоб первинний страховик самостійно перевіряв чи перестраховик: має відповідний досвід роботи, отримує страхові премії і несе сам відповідальність чи діє як перестраховий брокер, передаючі всі страхові премії іншому перестраховику, є фінансово стабільним; та знаходиться в країні, законодавство якої не забороняє переказ грошей за страховими вимогами.

Регулятор Німеччини завжди має можливість перевірити чи вибрав страховик надійного перестраховика за допомогою запиту стосовно інформації, аналізу внутрішньої звітності, та перевірок на місцях. У випадку, якщо регулятор виявить, що існує загроза правам страхувальників, він може вимагати від первинного страховика розірвати контракти перестрахування. Після цього, німецький регулятор повідомить інших європейський регуляторів про те, що певний перестраховик не відповідає вимогам стабільності. В цій ситуації можна побачити наступне: навіть якщо перестраховик не підпадає взагалі під нагляд, німецький регулятор може заборонити страховикам вступати з цим перестраховиком у відносини. Регулятор Німеччини надавши роз’яснення як первинний страховик повинен перевіряти перестраховика на предмет надійності та стабільності. Це роз’яснення містить положення, які забезпечують пруденційний нагляд.

Прямий (безпосередній) нагляд за перестраховиком містить дві процедури: реєстрація та постійний нагляд.

Кожен професійний перестраховик повинен бути зареєстрований в реєстрі німецького регулятора. Зареєстровані перестраховики після цього стають об’єктом постійного нагляду.

Постійний нагляд означає, що за перестраховиком здійснюється нагляд на постійній основі. В момент коли компанія подає заяву на реєстрацію регулятор перевіряє чи розміщений головний офіс страховика в Німеччині. Якщо головний офіс розміщений за межами Німеччини, така компанія не може бути зареєстрована. Також регулятор перевіряє кваліфікацію органу правління перестраховика та власників перестраховика (цю інформацію перестраховик повинен надати при реєстрації). Нещодавно було прийнято новий закон в Німеччині „Про страхування” в результаті чого через певний період, визначений в перехідних положеннях перестраховик може обирати одну з наступних організаційно-правових форм: відкрита публічна компанія з обмеженою відповідальністю, товариства взаємної допомоги, корпорації та установи публічного права. В законі закріплюються положення про правила інвестування технічних резервів (принцип диверсифікації активів). Перестраховик повинен надавати наглядовому органу звіти, а також на запит регулятора повинен надавати додаткову інформацію.

Первинним контролем за перестраховиком є аналіз „зовнішньої” фінансової звітності. „Зовнішня” звітність означає звітність, яка є загально доступною і друкується в певних виданнях. Звітність повинна відповідати „Стандартам звітності Німеччини”, які закріплені в Торговому кодексі Німеччини та інших актах. Застосовується принцип пруденційного нагляду, який полягає в тому, що бізнесмен повинен не завищувати активи та занижувати зобов’язання, а навпаки. Якщо професійні перестраховики входять до певної групи, така група є об’єктом нагляду лише у разі, якщо в групу входить страховик.

Протягом 10 місяців після закінчення звітного року, перестраховик повинен надати фінансові річні звіти та звіт щодо фінансового стану. Річні звіти повинні бути перевірені аудиторами. Загальні збори учасників повинні затвердити звіти протягом 14 місяців після закінчення звітного року. Аналітики регулятора перевіряють звітні дані та можуть вимагати зробити виправлення у випадку виявлення помилок. Аналізуються дані не тільки поточні, а і за останні 5 років, що оцінити тенденції розвитку перестраховика. Такий аналіз, що включає в себе 5-річний період дає змогу оцінити походження активів.

Здійснення нагляду за конкретним перестраховиком починається з короткого аналізу, який складається з декількох етапів. Перший етап включає в себе перевірку: премій, виплат, операційних витрат, технічних резервів, неоплачених вимог. Требі підкреслити особливий німецький підхід: оцінка всіх активів здійснюється на підставі принципу „завжди на користь меншого”, що означає наступне: всі активи оцінюються за заниженою (мінімальною) вартістю. Коли перестраховик у звітних даних не використовує цей принцип, у регулятора можуть виникати запитання. Другий етап – аналіз прибутків, які виникли завдяки інвестиціям.

Річний фінансовий звіт та звіт про стан перестраховика повинен перевірятись аудитором. Перестраховик повинен повідомити регулятора про призначення певного аудитора перед початком здійснення перевірки цим аудитором. Зміст висновку аудитора регулюється „Положенням про зміст висновку аудитора”, яке затверджено німецьким регулятором. До регулятора має бути направлено копії аудиторського висновку та коментарю до такого висновку, зробленого членами правління перестраховика. Також має бути наданий звіт правління перестраховика про відносини з афілійованими особами.

Термін „внутрішня звітність” означає звітні дані, які страховик надає виключно регулятору і не публікує ці данні де-небудь. Положення, що регулюють правила внутрішньої звітності були затверджені в 1995 році. Чинні положення вимагають від страховика подавати зазначені нижче документи, які мають визначений формат. Документи, які повинні додаватись:

- бухгалтерський баланс;

- звіт прибутків та видатків;

- розподіл інвестицій;

- прибутки та видатки внаслідок здійснення інвестицій;

- структуру певних видатків, які містяться в звітах про прибутки за збитки;

- детальна інформація про збитки та видатки, які стосуються страхової діяльності (цей пункт є дуже важливим, бо ці документи надають дуже важливу інформацію, структуровану за видами договорів та продуктів);

Перестраховик також повинен подавати інформацію про учать в інших компаніях і інформацію про внутрішню і зовнішню діяльність перестраховика.

Регулятор має повноваження перевіряти не тільки первинних страховиків, а і перестраховиків.

Регулятор може накладати штрафи на страховика, якщо останній надав неправдиву інформацію. Штраф також може бути накладений, якщо подана інформація не відповідає затвердженому стандарту. Якщо інспектор, який перевіряє перестраховика виявляє, що бізнес перестраховика постійно погіршується він може вимагати від перестраховика пояснень з цього приводу. Якщо є серйозні сумніви щодо стабільності перестраховика, може були призначена виїзна перевірка з метою отримання точних даних.

Ще нещодавно німецьке законодавство не дозволяло регулятору надавати приписи перестраховикам щодо виправлення ситуації. Але зараз ситуація змінилася. Нове положення законодавства містить наступне: „Регулятор може висувати компаніям, членам правління або іншим менеджерам будь-які вимоги для того, щоб всі положення законодавства були дотримані, зокрема щоб перестрахова компанія в будь-який момент могла виконати всі свої зобов’язання. Регулятор, у випадку якщо заходи були неефективним, може прийняти рішення про відкликання членів правління перестраховика та заборонити таким особам здійснювати свої функції”. Дуже ефективним тут є непрямий нагляд, бо регулятор може заборонити первинним страховикам укладати угоди перестрахуванням з перестраховиком.

Німецька система нагляду за перестраховою діяльністю складається з прямого та опосередкованого нагляду. У випадку якщо професійні перестраховики мають форму товариства взаємодопомоги (mutual society) вони є об’єктом такого ж нагляду як і первинні страховики. Інші професійні перестраховики, зареєстровані в Німеччині, є об’єктом прямого нагляду, але обмеженого. Іноземні професійні перестраховики не є суб’єктами прямого нагляду. Абсолютно всі перестраховики, які здійснюють діяльність з німецькими страховиками підпадають під нагляд німецького регулятора. Історія перестрахового бізнесу в Германії не знає фактів неплатоспроможності перестраховиків. Причиною цього є вирішення проблем на ранній стадії, що дозволяє оперативно вирішити ці проблеми.

Литва. Страхова діяльність в Литві регулюється Законом „Про страхування” від 18 вересня 2003 року. Система нагляду є схожою на німецьку, де нагляд за страховиками є повним, а за професійними перестраховиками (тобто компаніями, які займаються виключно перестрахуванням) є обмеженим. Перестрахуванням в Литві можуть займатися як страховики так і професійні перестраховики. Страховики, які отримали ліцензії на страхування можуть здійснювати перестрахування за тими видами страхування, на які є ліценція. Компанія, яка займається виключно перестрахуванням не повинна отримувати жодних ліцензій. Для того, щоб здійснювати перестрахову діяльність в Литві не обов’язково реєструвати філіал, тобто можна укладати угоди з литовськими страховиками на основі транскордонних операцій. Але в цьому випадку діють вимоги, які затверджені Литовським регулятором. Ці вимоги встановлюють обмеження для страховика, який бажає перекласти частину свої ризиків на перестраховика. Перестраховики умовно поділяються на декілька групи залежно від їх фінансового стану. Чим вище показники фінансової стабільності перестраховика (основини критерієм є рейтинг певно-визначених міжнародних агентств) тим більшу частку від своїх ризиків можна передавати такому перестраховику. Якщо перестрахування здійснює страховик, він є об’єктом повного нагляду. Якщо перестрахування здійснює професійний перестраховик він є об’єктом обмеженого нагляду. Відповідно до ст. 204 обмежений нагляд передбачає наступні повноваження в сфері нагляду за перестрахуванням:

- витребування інформації шляхом направлення запитів;

- проведення перевірок на місцях;

Професійні перестраховики Литви зобов’язані публікувати фінансові звіти в порядку, затвердженому регулятором Литви. Литовський регулятор може заборонити литовським страховикам укладати угоду з певним професійним перестраховиком.

Латвія. Страхова діяльність в цій країні регулюється Законом Латвії „Про страхові компанії та нагляд за страховими компаніями” від 1 вересня 1998 році. Останні зміни були внесені 27 березня 2003 року. Закон Латвії, як і Литви був цілком змінений у зв’язку зі входженням до Європейського Союзу. Страхові компанії, що зареєстровані в країнах ЄС можуть вільно здійснювати страхову діяльність на території Латвії без реєстрації. Інші країни повинні пройти всі необхідні процедури, які існують для національних компаній (зареєструвати філіали, отримати ліцензію, тощо). Питання регулювання перестрахової діяльності закріплені у 8 главі Закону. Страховики Латвії можуть укладати угоди перестрахування лише з наступними перестраховиками:

- страхові компанії, що зареєстровані в Латвії, Литві, Естонії та мають ліцензію на здійснення відповідного виду страхування;

- страхові компанії, що зареєстровані в країнах-членах ЄС та мають ліцензію на відповідний вид страхування в країні реєстрації;

- перестрахові компанії (професійні), які зареєстровані в країнах, інвестиційний рейтинг яких є високим за даними міжнародно-рейтингових агентств.

Латвійські страхові компанії, що займаються страхуванням життя можуть перестраховувати лише ризики „життя”. Відповідно латвійські страхові компанії, що займаються страхуванням „не життя” можуть перестраховувати ризики „не життя”.

Перестрахова діяльність в Латвії є об’єктом нагляду, але такий нагляд є однобокий. Латвійський регулятор захищає інтереси лише страхувальників Латвії. Перестраховики Латвії, які займаються виключно перестрахуванням взагалі не підпадають під нагляд. Вони не отримують ліцензії, не реєструються, не опубліковують звіти, не можуть перевірятися. Цим компаніям не можна видавати приписи. Одним з аргументів, що нагляду за перестраховими компаніями в Латвії не існує є відповіді регулятора Латвії на запити Держфінпослуг. Другим аргументом є інформація на офіційному сайті Міжнародної Асоціації органів, що здійснюють нагляд за страховою діяльністю. Відповідно до інформації, що розташована регулятором Латвії, нагляду за перестрахуванням, а також перестраховими компаніями в Латвії, не існує. Після аналізу відповіді регулятора виявилось, що регулятор навіть не володіє інформацією про акціонерів перестрахових товариств. Для отримання такої інформації регулятор вимуше-ний робити запити до інших державних органів. Тобто відповідь абсолютно однозначна – нагляд з боку держави за перестраховими компаніями в Латвії не здійснюється.

Росія. Страхова та перестрахова діяльність в Росії регулюється Законом Російської Федерації "Об организации страхового дела в Российской Федерации" від 27 листопада 1992 року. В цей закон було внесено останні зміни в грудні 2003 року. Згідно з російським законом страхова та перестрахова діяльність є об’єктом повного, прямого нагляду. Страхові компанії, які займаються виключно перестрахуванням є об’єктом такого ж нагляду як і страховики, які займаються страхуванням і перестрахуванням. На відміну від Німеччини та Литви російській компанії для провадження перестрахування замало реєстрації і слід отримати ліцензію. Для отримання ліцензії, компанія повинна подати такі ж документи регулятору, що і страхова компанія за виключенням даних про страхового актуарія, правил страхування та страхових тарифів. Строк протягом якого має бути видана (або відхилена заява) ліцензія складає 60 днів. Російські перестраховики повинні публікувати та надавати регулятори річні звіти, висновки актуаріїв, сформувати необхідний статутний фонд (30 млн. рублів – 6 млн. грн.).

В Росії існує повний та прямий нагляд за перестрахуванням, який має такий же характер як і нагляд за страхуванням.

2. Нормативні вимоги до перестрахування та рейтингів фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів

Постановою Кабінету Міністрів України від 4 лютого 2004 р. N 124 введений “Порядок та вимоги щодо здійснення перестрахування у страховика (перестраховика) нерезидента”, який спрямований на посилення захисту інтересів страхувальників, забезпечення платоспроможності страховиків, надійності, безпечності та диверсифікованості розміщення страхових резервів.

Укладення страховиками (цедентами, перестрахувальниками) договорів перестрахування за межами України із страховиками (перестраховиками) нерезидентами дозволяється тільки у разі, коли:

- законодавством країни, в якій зареєстрований страховик (перестраховик) нерезидент, передбачений державний нагляд за страховою і перестраховою діяльністю;

- страховик (перестраховик) нерезидент провадить безперервну страхову (перестрахову) діяльність не менше ніж три роки до дати укладення договору перестрахування;

- відсутні факти порушення страховиком (перестраховиком) нерезидентом законодавства про страхову і перестрахову діяльність і з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, та боротьби з тероризмом країни його реєстрації.

Дотримання зазначених вимог підтверджує інформація у письмовій формі або у вигляді електронних даних, надана на звернення Державної комісії з регулювання ринків фінансових послуг органом, який виконує функції нагляду за страховою і перестраховою діяльністю у країні реєстрації страховика (перестраховика) нерезидента, або Міжнародною асоціацією органів нагляду за страховою діяльністю (IAIS). Така інформація повинна містити реквізити відправника (найменування, адреса, в тому числі електронної пошти, номер телефону, ім'я та прізвище посадової особи, яка підписала інформацію).

За інформацією Комісія звертається у разі відсутності (недостатності) відомостей про діяльність страховика (перестраховика) нерезидента, що підтверджують дотримання передбачених цим пунктом вимог, виявленої за результатами аналізу інформації, що подається Комісії відповідно до Порядку та вимог, аналізу звітних даних, що подаються Комісії відповідно до законодавства страховиками (цедентами, перестрахувальниками), або виїзних і безвиїзних перевірок.

У разі потреби страховики (цеденти, перестрахувальники) звертаються до Комісії із запитом щодо відповідності страховиків (перестраховиків) нерезидентів Порядку та вимог, з якими передбачається укладення договорів перестрахування, яка надає необхідну інформацію у визначеному нею порядку.

Страховики (цеденти, перестрахувальники) не пізніше ніж у десятиденний строк після укладення договорів перестрахування із страховиками (перестраховиками) нерезидентами інформують Комісію про їх укладення в порядку, визначеному Комісією.

Страховики (цеденти, перестрахувальники) можуть укладати договори перестрахування за участю перестрахових брокерів-нерезидентів лише через їх постійні представництва в Україні, зареєстровані як платники податку відповідно до законодавства України та включені до державного реєстру страхових або перестрахових брокерів.

Для укладення договору перестрахування із страховиками (перестраховиками) нерезидентами за участю перестрахових брокерів-нерезидентів їх постійні представництва подають страховикам (цедентам, перестрахувальникам) засвідчені в установленому порядку копії таких документів:

- свідоцтва про державну реєстрацію постійного представництва перестрахового брокера-нерезидента в Україні як платника податку;

- документа, що підтверджує взяття на облік в органі державної податкової служби;

- свідоцтва про включення до державного реєстру страхових і перестрахових брокерів.

Згідно з розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 1 лютого 2007 р. N 6763 “Порядком підтвердження перестраховими брокерами здійснення за їхньою участю перестрахування у перестраховика-нерезидента” [6], рейтинг фінансової надійності (стійкості) перестраховика повинен відповідати наступним встановленим вимогам:

1. Договори перестрахування, укладені через або за посередництвом перестрахових брокерів, повинні відповідати вимогам щодо здійснення перестрахування в перестраховика-нерезидента, які визначені законодавством.

2. Рейтинг фінансової надійності (стійкості) перестраховиків-нерезидентів підтверджується перестраховими брокерами шляхом подання до Державної комісії з регулювання ринків фінансових послуг України декларації за формою 1ПБ згідно з додатком разом із документами, що до неї додаються, а до податкових органів - відповідно до вимог законодавства.

До Декларації додаються копія джерела інформації (веб-сторінки з офіційного сайта та/або сторінки з бюлетеня рейтингового агентства), де міститься інформація про рейтинг, а також копія брокерського документа (ковернота, поліса, сертифіката тощо), що підтверджує перестрахування (розміщення) ризиків у перестраховиків-нерезидентів (далі - копія брокерського документа). Усі додатки до Декларації засвідчуються печаткою перестрахового брокера.

3. Копія брокерського документа, що складається перестраховим брокером на підтвердження розміщення ризиків страховика-резидента в перестраховиків-нерезидентів та підписується перестраховим брокером, також має бути засвідчена страховиком-резидентом (перестрахувальником) шляхом проставлення підпису та печатки.

4. Перестраховий брокер подає Декларацію, копію брокерського документа та копію джерела інформації про рейтинг фінансової надійності (стійкості) перестраховика-нерезидента на дату укладання договору перестрахування до Державної комісії з регулювання ринків фінансових послуг України не пізніше як у тридцятиденний строк після підписання брокерського документа.

5. Подання перестраховим брокером до Державної комісії з регулювання ринків фінансових послуг України документів, передбачених пунктом 5 цього Порядку, у встановлений строк є підтвердженням виконання вимог пункту 13.6 статті 13 Закону України "Про оподаткування прибутку підприємств" [2].

Таблиця 1 - ДЕКЛАРАЦІЯ (Форма 1ПБ) про рейтинг фінансової надійності (стійкості) перестраховиків-нерезидентів, з якими укладено договори про перестрахування через або за посередництвом перестрахових брокерів

| N з/п | Номер і дата підписання брокерського документа, що підтверджує перестрахування | Найменування страховика-резидента, від імені якого перестраховим брокером укладений договір перестра-хування | Наймену-вання перестра-ховика- нерезидента, з яким укладений договір перестраху-вання (згідно з переліком у брокерському документі) | Рейтинг фінан-сової надій-ності (стій-кості) перестра-ховика- нерези-дента | Назва міжнародного рейтингового агентства, яке визначило рейтинг пере- страховика- нерези-дента* | Назва джерела та дата отримання інформації про рейтинг перестраховика- нерезидента (повна адреса веб-сторінки, N бюлетеня) |

____________* Наводиться назва міжнародного рейтингового агентства відповідно до переліку, визначеного пунктом 1 Вимог.

Додатки до Декларації:

1. Копія брокерського документа від ____________ N ___.

2. Копія джерела інформації (веб-сторінки з офіційного сайта та/або сторінки з бюлетеня рейтингового агентства).

| Керівник перестрахового брокера | ________________ (підпис) | ____________________ (прізвище, ім'я, по батькові) |

|

| Головний бухгалтер перестрахового брокера | ________________ (підпис) | ____________________ (прізвище, ім'я, по батькові) |

|

| Керівник страховика-резидента (перестрахувальника) | ________________ (підпис) | ____________________ (прізвище, ім'я, по батькові) | |

| Головний бухгалтер страховика-резидента (перестрахувальника) | ________________ (підпис) | ____________________ (прізвище, ім'я, по батькові) |

Розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 3 грудня 2004 р. N 2885 [7] до рейтингів фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів пред’являються наступні вимоги:

1. На момент укладення договорів перестрахування рейтинг фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів повинен відповідати одній з таких вимог:

1.1 платоспроможність страховиків та перестраховиків-нерезидентів відповідає рівню, не нижчому від високої надійності, за класифікацією таких міжнародних рейтингових агентств:

"A.M.Best" (США) - "В+";

"Moody's Investors Service" (США) - "Baa";

"Standard & Poor's" (США) - "BBB";

"Fitch Ratings" (Великобританія) - "BBB";

1.2 платоспроможність страховиків та перестраховиків-нерезидентів країн - членів Єдиного економічного простору відповідає рівню рейтингів, не нижчому, ніж за класифікацією таких міжнародних рейтингових агентств:

"A.M.Best" (США) - "B";

"Moody's Investors Service" (США) - "Ba";

"Standard & Poor's" (США) - "BB";

"Fitch Ratings" (Великобританія) - "BB";

крім випадків негативного прогнозу таких рейтингів.

2. Рейтинг фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів визнається в Україні в разі, коли він оприлюднений у бюлетенях міжнародних рейтингових агентств, зазначених у пункті 1 цих Вимог, або на офіційному сайті відповідного агентства в мережі Інтернет.

3. Якщо страховики та перестраховики-нерезиденти мають відповідну реєстрацію та/або місцезнаходження в офшорній зоні чи країні (на території), яка не бере участі в міжнародному співробітництві у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, та фінансуванню тероризму, рейтинги фінансової надійності (стійкості) цих страховиків та перестраховиків-нерезидентів уважаються такими, що не відповідають пункту 1 цих Вимог.

У разі, якщо хоча б одна із сторін договору перестрахування є зазначеним страховиком або перестраховиком-нерезидентом, інформація, пов'язана із здійсненням цього договору, надається страховиками-резидентами Державному департаменту фінансового моніторингу відповідно до законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом.

4. Якщо під час дії договору страхування (перестрахування) ризиків рейтинг страховиків та перестраховиків-нерезидентів знизився, то до закінчення строку договору їх рейтинг уважається таким, як і на час укладення цього договору.

У разі внесення змін або продовження строку (пролонгації) договору страхування (перестрахування) ризиків ураховується рейтинг страховиків та перестраховиків-нерезидентів, установлений на момент унесення цих змін.

5. Рейтинг фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів підтверджується страховиками-резидентами шляхом подання до Держфінпослуг декларації за формою згідно з додатком, а до податкових органів - відповідно до вимог законодавства. До Декларації про рейтинг фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів додається копія джерела інформації (веб-сторінки з офіційного сайту та/або сторінки з бюлетеня рейтингового агентства), де міститься інформація про рейтинг.

6. Страховики-резиденти подають цю Декларацію до Держфінпослуг не пізніше як у десятиденний строк після укладення договорів перестрахування із страховиками (перестраховиками) нерезидентами.

3. Світові рейтингові агентства та їх рейтингові оцінки фінансової стійкості перестрахувальників

Історія рейтингу «A.M.Best» нараховує більш 100 років [35]. Агентство було створено в 1899 році. Зараз його офіси розташовані в США, Великобританії і Гонконгу. Незалежний рейтинг Best привласнюється страховим і перестрахувальним компаніям. Аналіз ґрунтується на повній кількісній і якісній оцінці балансової стійкості компанії, оперативної роботи і її бізнесу-профілю. Рейтинг не є гарантією того, що компанія здатна відповідати по всіх поточних фінансових зобов'язаннях.

Агентство привласнює два основних типи рейтингів: рейтинг фінансової стійкості (РФС) Best і кредитний рейтинг.

Присвоєння РФС вказує на рівень фінансової стійкості страховика і здатність компанії відповідати по поточних вимогах страхувальників.

Рейтингові оцінки:

1. До категорії «стійкий» відносяться наступні рівні рейтингової шкали: A++: найкращий; A, A–: відмінний; B++, B+: дуже гарний, гарний;

2. До категорії «хитливий»: B, B–: середній; С++, C+: задовільний; C, C–: слабкий; D: поганий; E: компанія знаходиться під контролем органів нагляду; F: компанія знаходиться в процесі ліквідації; S: відкликаний.

Привласнюючи довгостроковий кредитний рейтинг страховика Best висловлює думка щодо здатності страховика відповідати поточним головним фінансовим вимогам. Використовується наступна шкала рейтингових оцінок:

аaa: видатний; aa: найкращий; a: відмінний; bbb: дуже гарний, гарний; bb: середній; b: задовільний; ссс – cc: слабкий; c: поганий; rs: компанія знаходиться під контролем органів нагляду / або в стадії ліквідації; nr: привласнюється тим компаніям, яким раніше був привласнений рейтинг, але в даний час компанія не рейтингована.

Best також може привласнювати короткостроковий кредитний рейтинг по шкалі рейтингу короткострокової кредитоспроможності.

Категорії, що не підпадають під рейтинг NR-1: недостатньо інформації; NR-2: недостатній розмір і / або досвід роботи; NR-3: рейтинг не може бути застосований; NR-4: по запиту компанії; NR-5: не відповідає формальним вимогам.

Рейтинги Best (від A++ до D, і від aaa до с) супроводжуються прогнозом, що вказує напрямок потенційного руху рейтингу компанії в середньостроковій перспективі, звичайно від 12 до 36 місяців.

Так компанії може бути привласнений прогноз «позитивний». Ця оцінка вказує на те, що фінансові / ринкові тенденції компанії сприятливо позначаються на поточному рейтингу, і якщо вони будуть продовжуватися, у компанії є гарні шанси його підвищити.

Прогноз «негативний» указує на те, що фінансові / ринкові тенденції компанії несприятливо позначаються на поточному рейтингу, і якщо вони будуть продовжуватися, у компанії є шанси понизити свій рейтинг.

Прогноз «стабільний» указує на те, що фінансові / ринкові тенденції компанії стабільні і рейтинг компанії не буде змінений у найближчому майбутньому.

Компанія Standard & Рооr's утворилася в результаті злиття в 1941 р. двох корпорацій: Standard Statistics і Рооr's Publishing Company [36]. Остання була заснована ще в 1867 році Генрі Пуром разом із сином. Вони почали публікувати фінансову інформацію для європейських інвесторів, що інвестували проекти створення інфраструктури в Америці. Standard Statistics була створена в 1906 р. Лютером Блейком, компанія також займалася наданням фінансової інформації, що раніше була недоступна, для американських компаній.

У ході процедури рейтингової оцінки страхових компаній проводиться детальний аналіз галузевих ризиків, ділового потенціалу компанії, керування і стратегії розвитку компанії, ефективності поточної діяльності, якості інвестиційного портфеля, адекватності капіталу (включаючи достатність фонду перестрахування і резервного фонду), ліквідності і гнучкості фінансової діяльності. З огляду на те, що існує велика кількість різних типів страхових компаній, які працюють у різних країнах, де діють різні правила бухгалтерського і фінансового обліку та звітності, а також різні нормативні бази, не представляється можливим використовувати при аналізі всіх компаній ті ж самі методи математичного аналізу. Ці методи піддаються коректуванню з урахуванням умов діяльності кожної окремої компанії.

Кредитний рейтинг виражає думку Standard & Рооr's щодо здатності і готовності емітента вчасно й у повному обсязі виконувати свої фінансові зобов'язання.

Standard & Рооr's привласнює рейтинги по міжнародній і національній шкалах. Відповідно до міжнародного кредитного рейтингу емітент оцінюється на довгострокову і короткострокову перспективу.

Довгостроковий рейтинг Standard & Рооr's оцінює здатність емітента вчасно виконувати свої боргові зобов'язання. Довгострокові рейтинги варіюються від найвищої категорії - «ААА» до самою низкою - «D». Рейтинги в інтервалі від «АА» до «ССС» можуть бути доповнені знайомий «плюс» (+) або «мінус» (-), що позначає проміжні рейтингові категорії стосовно основних категорій.

Крім довгострокових рейтингів, у Standard & Рооr's маються спеціальні визначення рейтингів привілейованих акцій, фондів грошового ринку, пайових облігаційних фондів, платоспроможності страхових компаній і компаній, що працюють з похідними інструментами.

Рейтинг платоспроможності страхової компанії виражає думку Standard & Poor’s про можливості страхової компанії платити по своїх полісах і контрактам відповідно до їх умов:

ААА: дуже висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

АА: висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

A: помірковано висока здатність вчасно і цілком виконувати свої боргові зобов'язання, однак велика чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BBB: достатня здатність вчасно і цілком виконувати свої боргові зобов'язання, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BB: поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

B: більш висока уразливість при наявності несприятливих комерційних, фінансових і економічних умов, однак у даний час мається можливість виконання боргових зобов'язань у термін і в повному обсязі.

CCC: на даний момент існує потенційна можливість невиконання емітентом своїх боргових зобов'язань; своєчасне виконання боргових зобов'язань у значній мірі залежить від сприятливих комерційних, фінансових і економічних умов.

CC: у даний час висока імовірність невиконання емітентом своїх боргових зобов'язань.

C: у відношенні емітента порушена процедура банкрутства або почата аналогічна дія, але платежі або виконання боргових зобов'язань продовжуються.

SD: вибірковий дефолт по даному борговому зобов'язанню при продовженні своєчасних і повних виплат по інших боргових зобов'язаннях.

D: дефолт по боргових зобов'язаннях.

Рейтинги категорій «ААА», «АА», «А» і «ВВВ» – рейтинги інвестиційного класу. Рейтинги категорій «ВВ», «В», «ССС», «СС» і «С» володіють значними спекулятивними характеристиками.

Кредитний рейтинг по національній шкалі відбиває стан загальної кредитоспроможності емітента боргових зобов'язань, гаранта або поручителя, ділового партнера, його здатності і наміру вчасно і цілком виконувати свої боргові зобов'язання в міру їхнього настання щодо інших українських емітентів. Значення української шкали відповідають міжнародній шкалі рейтингу з приставкою «uа». Таким чином, найвище значення української шкали рейтингу uаААА, найнижче значення uaD.

Прогноз рейтингу може показувати можливий напрямок руху рейтингу в найближчі два-три роки: «позитивний» – рейтинг може підвищитися, «негативний» – рейтинг може понизитися, «стабільний» – зміна малоймовірна, «розвиток» – можливе підвищення або зниження рейтингу.

Fitch Ratings привласнює рейтинги і проводить аналітичні дослідження з страховим компаніям і компаніям, що працюють у страховому секторі по усьому світі [38]. Досліджувані компанії працюють у наступних секторах страхового ринку: облігації, медичне страхування, страхування життя й ануїтети, іпотека, майнове страхування і страхування від нещасних випадків, перестрахування, секьюритизация, правовий титул.

Рейтинги, що привласнюються страховим компаніям, на 60% складаються з кількісних факторів і на 40% – з якісних факторів, хоча питома вага цих факторів може значно варіюватися в залежності від обставин. Ключовими для рейтингової методології є наступні області: страхова галузь, операційна діяльність компанії, її організаційна структура, керування і фінансові показники.

Fitch привласнює два основних типи рейтингів для страхових компаній: рейтинги цінних паперів з фіксованим доходом, рейтинги фінансової стійкості страхових компаній.

Рейтинг фінансової стійкості страхової компанії підрозділяється на міжнародні, національні, короткострокові і кількісні рейтинги.

Міжнародний рейтинг фінансової стійкості дає оцінку компанії і її здатності вчасно обслуговувати пріоритетні зобов'язання перед власниками полісів і контрактні зобов'язання. Визнається можливість припустимих затримок, викликаних обставинами, характерними для страхового сектора, такими як розгляд вимог, розслідування шахрайств і розбіжностей по забезпеченню. Рейтинги можуть бути привласнені страховим компаніям і компаніям по перестрахуванню, що діє в кожнім із сегментів страхового ринку, включаючи страхування життя і медичне страхування, страхування майна і страхування від нещасних випадків, іпотечне страхування, страхування фінансових гарантій і правового титулу, а також сектор керованого медичного забезпечення.

Рейтингові позначення: ААА: винятково висока фінансова стійкість. Фактори ризику в таких компаніях мінімальні, і їх вплив на деятельность компанії буде незначним.

АА: дуже висока фінансова стійкість. Фактори ризику досить низькі.

А: висока фінансова стійкість. Фактори ризику помірні.

ВВВ: адекватна фінансова стійкість. Фактори ризику досить високі, вплив негативних процесів буде істотним, але контрольоване.

ВВ: Помірковано низька фінансова стійкість. Компанії мають невизначену здатність виконувати зобов'язання перед власниками полісів і контрактні зобов'язання. Не дивлячись не наявність позитивних факторів, загальні фактори ризику в таких компаніях високі, і очікується, що вплив яких-небудь негативних процесів буде істотним.

В: низька фінансова стійкість. Фактори ризику дуже високі, вплив негативних процесів буде дуже істотним.

ССС, СС, С: дуже низька фінансова стійкість. Фактори ризиків дуже високі, вплив негативних процесів буде нездоланним. Рейтинг «СС» указує, що можливо визначену форму неплатоспроможності або недостатність ліквідності. Рейтинг «С» показує, що неплатоспроможність або недостатність ліквідності неминуча.

DDD, DD, D: дефолт. Привласнюються компаніям, що не змогли виконати свої зобов'язання. Компанії з рейтингом «DDD» мають найкращі перспективи для поновлення ділової активності, або для того щоб їх зобов'язання були виконані, хоча і з затримкою (погашення очікується на рівні 90–100%). У компанії з рейтингом «D» перспективи, що їхні зобов'язання будуть погашені, знаходяться на рівні 50%.

Рейтинги можуть бути доповнені знайомим «+» або «–» для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії «AAA» або рейтинговим категоріям нижче «CCC». Рейтинги рівня «BBB–» і вище вважаються рейтингами «безпечної» категорії, а рівня «BB+ і нижче» – «уразливими».

Національні рейтинги не піддані впливові суверенного ризику. Національна рейтингова шкала індивідуальна для кожної країни і призначена для задоволення потреб конкретного місцевого ринку.

Національна шкала визначеної країни не зв'язана зі шкалою рейтингів фінансової стійкості будь-якого іншого національного ринку. Таким чином, національні шкали різних країн або національна шкала визначеної країни і міжнародна шкала рейтингів фінансової стійкості не порівнянні між собою, і їхнє порівняння привело б до помилкових висновків. Для забезпечення точного позначення національного ринку, до якого відноситься конкретний рейтинг, до визначень національних рейтингів додається спеціальний суфікс, що позначає відповідну суверенну державу, наприклад AAA(ua) – для України.

Рейтингові позначення:

ААА (ххх): Щодо інших страхових компаній в одній країні, страхові компанії, яким привласнений рейтинг цього рівня, мають найбільш високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. У порівнянні з іншими страховиками на тім же національному ринку, такі страхові компанії найменш всего піддані впливові негативних факторів у бізнесі-середовищі або економічній ситуації.

АА (ххх): мають дуже високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в дуже незначному ступені піддаються впливові негативних факторів.

A (xxx): мають високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в незначному ступені піддаються впливові негативних факторів.

ВВВ (ххх): мають задовільну здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії до деякої міри піддані впливові негативних факторів.

ВВ (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є спекулятивною. Такі страхові компанії в помірному ступені піддаються впливові негативних факторів.

В (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є уразливою. Такі страхові компанії в значній мірі піддані впливові негативних факторів.

CCC (xxx), CC (xxx), C (xxx): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є значно уразливою. Дана страхова компанія може знаходитися під спостереженням страхових регулювальних органів і вже не робити всі платежі вчасно.

Рейтинги можуть бути доповнені знайомий «+» або «–» для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії «AAA».

Національні рейтинги індивідуальні для кожної країни, у якій вони привласнюються. Причому ступінь ризику, позначений однієї і тією же буквою в різних країнах, буде розрізнятися.

Короткострокові рейтинги фінансової стійкості страхових компаній дають оцінку фінансового стану страхової компанії на найближчу перспективу і її здібності виконувати пріоритетні зобов'язання перед власниками полісів і контрактні зобов'язання з очікуваним терміном погашення протягом одного року. При аналізі компанії і присвоєнні цього типу рейтингу, більше значення надається короткостроковим показникам ліквідності, фінансовій гнучкості і нормативним характеристикам платоспроможності компанії, у той час як більш довгостроковим факторам, таким як конкурентноздатність і тенденціям одержання доходів, надається менше значення.

Короткострокові рейтинги можуть бути привласнені тільки тим страховим компаніям, яким уже привласнені міжнародні рейтинги фінансової стійкості. В даний час, ці рейтинги використовується, в основному, компаніями США по страхуванню життя, що пропонують договори короткострокового фінансування.

Позначення рейтингової шкали:

F1: страхові компанії вважаються маючими високу здатність виконувати короткострокові зобов'язання. Якщо рейтинг доповнений знайомий «+», то така страхова компанія вважається високоздатною виконувати короткострокові зобов'язання.

F2: страхові компанії мають помірковано високу здатність виконувати короткострокові зобов'язання.

F3: страхові компанії мають помірну здатність виконувати короткострокові зобов'язання. При цьому короткострокові негативні зміни в бізнес-середовищі або економічній ситуації, швидше за все, приведуть до зсуву рейтингу страховика в «уразливу» категорію.

B: страхові компанії мають низьку здатність виконувати короткострокові зобов'язання.

C: страхові компанії мають дуже низьку здатність виконувати короткострокові зобов'язання.

D: страхові компанії або не в змозі виконувати короткострокові зобов'язання, або нездатність виконувати такі зобов'язання неминуче.

Рейтинги рівнів F1, F2 і F3 вважаються рейтингами «безпечної» категорії, а рейтинги рівня «B» і нижче – «уразливої» категорії.

Кількісні рейтинги визначаються винятково з використанням статистичної моделі з застосуванням даних фінансової звітності. Для статистичної моделі, як правило, потрібна наявність даних по фінансовій звітності мінімум за три роки. Агентство не публікує кількісні рейтинги при відсутності необхідного обсягу даних. Кількісні рейтинги дозволяють дати обґрунтовану оцінку незалежної фінансової стійкості компанії і характеристикам її операційної діяльності.

До оцінок рейтингової шкали додається буква «q». Рейтинги переглядаються не менш одного разу в рік. Для даних рейтингів не визначається прогноз по рейтингу.

Для цієї групи рейтингів використовується шкала, схожа зі шкалою, використовуваною Агентством при визначенні традиційних міжнародних рейтингів фінансової стійкості. Рейтинги рівня «BBBq» і вище вважаються рейтингами «безпечної» категорії, а рейтинги рівня «BBq» і нижче – «уразливої» категорії. Для даної рейтингової шкали не використовуються значки «+» і «–». Крім того, рейтингова шкала не має рейтингів, еквівалентних рівням «CC» і «C», для яких потрібна визначений ступінь якісної аналітичної оцінки, що не входить у дану модель.

Таблиця 2 - Рейтинги деяких закордонних перестраховиків [34]

|

Перестраховик |

Країна |

Рейтинг |

Рейтингове Агентство |

| Munich Re | Німеччина | A+ | Standard&poors |

| «Ингосстрах» ВСАТ | Росія | BB | Standard&Poors |

| SOVAG AG | Німеччина | B++ | A.M.Best |

| AXA Corporate Solutions | Франція | AA- | Standard&poors |

| If P&C Ins. Ltd. (Skandia) | Швеція | A- | Standard&poors |

| Swiss Re | Швейцарія | AA | Standard&poors |

| SCOR | Франція | BBB+ | Standard&poors |

| Hannover Re | Німеччина | AA+ | Standard&poors |

| Transatlantic Re | США | AA | Standard&poors |

| Assicurazioni Generali | Італія | AA | Standard&poors |

| Allianz Versicherungs AG | Німеччина | AA- | Standard&poors |

| Assurance Generales de France (AFG) | Франція | A | Standard&poors |

| Fireman's Fund | США | A+ | Standard&poors |

| Groupama | Франція | A | Standard&poors |

| Chubb Insurance Company of Europe | Бельгія | AA | Standard&poors |

| Alea | Швейцарія | A- | Standard&poors |

| Korean Re | Республіка Корея | A- | A.M.Best |

4. Рейтингова методика розрахунку показників фінансового стану страхової компанії в Україні

Рекомендації щодо аналізу діяльності страховиків (надалі - Рекомендації) розроблено з метою стандартизації процедур здійснення аналізу діяльності страховиків працівниками Державної комісії з регулювання ринків фінансових послуг України (далі - Держфінпослуг), своєчасного виявлення ризиків у діяльності страховиків [13].

Тести раннього попередження

1. Тести раннього попередження - це система порівняння фактичних фінансових показників діяльності страховиків з визначеними Держфінпослуг показниками, їх узагальнення та оцінка ризиків діяльності страховиків.

2. Тести раннього попередження використовуються для визначення рівня фінансової надійності страховиків, який розраховується за даними річної фінансової звітності, складеної відповідно до Порядку складання звітних даних страховиків, затвердженого розпорядженням Держфінпослуг N 39 від 03.02.2004.

Відповідно до Рекомендацій здійснюється аналіз капіталу, активів, перестрахування, страхових резервів, дохідності, ліквідності і надається відповідна оцінка.

Оцінки виставляються по 4-бальній системі в залежності від діапазону, в який потрапило значення відповідного показника.

На основі проведених тестів раннього попередження страховики можуть отримати такі оцінки:

- "1" (стійка) - фінансові показники знаходяться на високому рівні;

- "2" (задовільна) - відсутні серйозні проблеми, фінансові показники знаходяться на середньому рівні;

- "3" (гранична) - фінансовий стан викликає побоювання, фінансові показники знаходяться на рівні значно нижчому за середній;

- "4" (незадовільна) - вважається неприпустимим, фінансовий стан є дуже нестабільним.

3. Дані, які використовуються при розрахунку показників тестів раннього попередження, їх зміст та порядок розрахунку наведені в наступній табл. 3.

Формули записані відповідно до форм звітних даних, затверджених розпорядженням Держфінпослуг від 03.02.2004 N 39 "Про затвердження Порядку складання звітних даних страховиків". В квадратних дужках наводяться формули для страховиків зі страхування життя, якщо вони відрізняються від формул для страховиків з загальних видів страхування.

При записі формул в цій таблиці використовують такі умовні позначення: Ф1 - баланс, Р1 - розділ 1 звіту, Р3 - розділ 3 звіту, Р4 - розділ 4 звіту, (П) - на початок річного звітного періоду, (К) - на кінець річного звітного періоду, якщо не зазначено - на кінець річного звітного періоду.

** Формула визначена тільки для страховиків з загальних видів страхування.

Таблиця 3 - Формули розрахунку показників

|

N |

Термін |

Зміст |

Формула* |

| 1 | Капітал, Чистий капітал | Активи по балансу за вирахуванням нематеріальних активів та зобов'язань по балансу |

Ф1: 280 - 010 - 430 - 480 - 620 - 630 |

| 2 | Високоліквідні активи | Грошові кошти та їх еквіваленти |

Ф1: 230 + 240 |

| 3 | Зобов'язання, загальна сума зобов'язань | Зобов'язання по балансу |

Ф1: 430 + 480 + 620 + 630 |

| 4 | Дебіторська заборгованість | Всі види дебіторської заборгованості відповідно до балансу |

Ф1: 50 + 160 + 170 + 180 + 190 + 200 + 210 + 060 |

| 5 | Сума чистих премій | Валовий обсяг зібраних премій за вирахуванням частки, належної перестраховикам |

Р1: 010 - 020 [Р1: 080 - 090] |

| 6 | Зароблені страхові платежі | Дохід від реалізації послуг з видів страхування, інших, ніж страхування життя |

Р1: 070** |

| 7 | Чистий прибуток (або збиток) | Чистий прибуток (збиток) відповідно до звіту |

Ф2: 220 (або 225) |

| 8 | Виплати і витрати | Страхові виплати та відшкодування, а також витрати, пов'язані з врегулюванням страхових випадків, збільшені на суму резервів збитків на кінець звітного періоду та зменшені на суму резервів збитків на початок звітного періоду |

(Р1: 240 + 320 + 330) + Р3(К)070 - Р3(П)070 + Р4(К)070 - Р4(П)070 |

| 9 | Прибуток від фінансової діяльності | Дохід від участі в капіталі та інші фінансові доходи за вирахуванням витрат від участі в капіталі та інші фінансові витрати |

Ф2: 110 + 120 + 130 - 140 - 150 - 160) |

| 10 | Середній обсяг фінансових інвестицій протягом року | Сума довгострокових фінансових інвестицій, які обліковуються за методом участі в капіталі інших підприємств, та інших фінансових інвестицій та поточних фінансових інвестицій на початок і кінець звітного періоду, поділена на два |

(Ф1: 040(П) + 045(П) + 220(П) + 040(К) + 045(К) + 220(К)) / 2 |

| 11 | Чисті страхові резерви | Страхові резерви за балансом за вирахуванням частки перестраховиків у страхових резервах |

Ф1: 415 - 416 |

4. Показники розраховуються відповідно до наступної табл. 4:

Таблиця 4

|

N п/п |

Показник | Метод розрахунку | Формула* |

|

1 |

Показник дебіторської заборгованості | ПДЗ = 100 % * (Дебіторська заборгованість) / (Капітал) | 100 * (Ф1 050 + 160 + 170 + 180 + 190 + 200 + 210 + 060) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

|

2 |

Показник ліквідності активів | ПЛА = 100 % * (Високоліквідні активи) / (Зобов'язання) | 100 * (Ф1 230 + 240) / (Ф1 430 + 480 + 620 + 630) |

|

3 |

Показник ризику страхування | ПРС = 100 % * (Сума чистих премій за всіма полісами) / (Капітал) |

Життя: 100 * (Р1 080 - 090) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) Не життя: 100 * (Р1 010 - 020) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

|

4 |

Зворотний показник платоспроможності | ЗПП = 100 * (Загальна сума зобов'язань) / (Капітал) | 100 * (Ф1 430 + 480 + 620 + 630) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

|

5 |

Показник доходності | ПД = 100 * (Чистий прибуток) / (Капітал) | 100 * (Ф2: 220 (або 225)) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

|

6 |

Показник обсягів страхування (андеррайтингу) | ПА = 100 * (Виплати і витрати) / (Сума чистих зароблених премій) | Не життя: 100 * (Р1 240 + 320 + 330 + Р3(К)070 - Р3(П)070 + Р4(К)070 - Р4(П)070) / Р1 070 |

|

7 |

Показник змін у капіталі | ПЗК = 100 * (Капітал (t)) / (Капітал (t-1) - 1) | 100 * ((Ф1 280 - 010 - 430 - 480 - 620 - 630)(К) / (Ф1 280 - 010 - 430 - 480 - 620 - 630)(П) - 1) |

|

8 |

Показник змін у сумі чистих премій за всіма полісами | ПЗЧП = 100 * ((Сума чистих премій (t)) / (Сума чистих премій (t-1)) - 1) |

Життя: 100 * (Р1(П) (080 - 090) / Р1(К) (080 - 090) - 1) Не життя: 100 * (Р1(П) (010 - 020) / Р1(К) (010 - 020) - 1) |

|

9 |

Показник незалежності від перестрахування | ПНП = 100 * (Чиста сума премій по всіх полісах) / (Валова сума премій по всіх полісах) |

Життя: 100 * Р1 (080 - 090) / Р1 080 Не життя: 100 * Р1 (010 - 020) / Р1 010 |

|

10 |

Показник відношення чистих страхових резервів до капіталу | ПВРК = 100 % * (Чисті страхові резерви) / (Капітал) | Не життя: 100 * (Ф1 415 - 416) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

|

11 |

Показник доходності інвестицій | ПДІ = 100 % *(Прибуток від фінансової діяльності) / (Середній обсяг фінансових інвестицій протягом року) | 200 * Ф2 (110 + 120 + 130 - 140 - 150 - 160) / Ф1(040(П) + 045(П) + 220(П) + 040(К) + 045(К) + 220(К)) |

5. Фактична оцінка кожного показника визначається шляхом порівняння розрахованого значення показника з відповідною шкалою значень (враховуючи те, якими видами страхування (життя/не життя) займається страховик), наведеною у наступній табл. 5.

Таблиця 5

|

N п/п |

Показник |

Шкала |

|

| Не життя | Життя | ||

| 1 |

Показник дебіторської заборгованості (ПДЗ) |

1. 0 ПДЗ < 50 2. 50 ПДЗ < 75 3. 75 ПДЗ < 100 4. 100 ПДЗ | 1. 0 ПДЗ < 50 2. 50 ПДЗ < 75 3. 75 ПДЗ < 100 4. 100 ПДЗ |

| 2 |

Показник ліквідності активів (ПЛА) |

1. 95 ПЛА 2. 80 ПЛА < 95 3. 65 ПЛА < 80 4. ПЛА < 65 | 1. 60 ПЛА 2. 50 ПЛА < 60 3. 40 ПЛА < 50 4. ПЛА < 40 |

| 3 |

Показник ризику страхування (ПРС) |

1. ПРС 100 2. 100 < ПРС 200 3. 200 < ПРС 300 4. 300 < ПРС | 1. ПРС 300 2. 300 < ПРС 400 3. 400 < ПРС 500 4. 500 < ПРС |

| 4 |

Зворотний показник платоспроможності (ЗПП) |

1. 0 < ЗПП 20 2. 20 < ЗПП 50 3. 50 < ЗПП 75 4. 75 < ЗПП, ЗПП 0 | 1. 0 < ЗПП 20 2. 20 < ЗПП 50 3. 50 < ЗПП 90 4. 90 < ЗПП, ЗПП 0 |

| 5 |

Показник доходності (ПД) |

1. 50 < ПД 2. 25 < ПД 50 3. 0 ПД 25 4. ПД < 0 | 1. 50 < ПД 2. 25 < ПД 50 3. 0 ПД 25 4. ПД < 0 |

| 6 |

Показник обсягів страхування (андеррайтингу) (ПА) |

1. ПА 50 2. 50 < ПА 100 3. 100 < ПА 110 4. 110 < ПА | - |

| 7 |

Показник змін у капіталі (ПЗК) |

1. 10 < ПЗК 2. 5 < ПЗК 10 3. 0 < ПЗК 5 4. ПЗК 0 | 1. 10 < ПЗК 2. 5 < ПЗК 10 3. 0 < ПЗК 5 4. ПЗК 0 |

| 8 |

Показник змін у сумі чистих премій за всіма полісами (ПЗЧП) |

1. 40 ПЗЧП 2. 33 ПЗЧП < 40 3. 10 ПЗЧП < 33 4. ПЗЧП < 10 | 1. 40 ПЗЧП 2. 33 ПЗЧП < 40 3. 10 ПЗЧП < 33 4. ПЗЧП < 10 |

| 9 |

Показник незалежності від перестрахування (ПНП) |

1. 50 ПЗП 2. 40 ПЗП < 50 3. 30 ПЗП < 40 4. ПЗП < 30, 85 ПЗП | 1. 80 ПЗП 2. 65 ПЗП < 80 3. 50 ПЗП < 65 4. ПЗП < 50 |

| 10 |

Показник відношення чистих страхових резервів та капіталу (ПВРК) |

1. 0 < ПВРК 50 2. 50 < ПВРК 75 3. 75 < ПВРК 100 4. 100 < ПВРК, ПВРК 0 | - |

| 11 |

Показник доходності інвестицій (ПДІ) |

1. 10 ПДІ 2. 5 ПДІЗ < 10 3. 0 ПДІ < 5 4. ПДІ < 0 | 1. 30 ПДІ 2. 10 ПДІ < 30 3. 5 ПДІ < 10 4. ПДІ < 5 |

6. Загальна оцінка визначається як сума фактичних оцінок по окремих показниках, помножених на відповідні коефіцієнти (враховуючи те, якими видами страхування (життя/не життя) займається страховик) з наступної табл. 6.

Таблиця 6

|

N п/п |

Показник |

Коефіцієнт |

|

| Не життя | Життя | ||

| 1 |

Показник дебіторської заборгованості (ПДЗ) |

0,04 | 0,05 |

| 2 |

Показник ліквідності активів (ПЛА) |

0,10 | 0,125 |

| 3 |

Показник ризику страхування (ПРС) |

0,06 | 0,075 |

| 4 |

Зворотний показник платоспроможності (ЗПП) |

0,18 | 0,225 |

| 5 |

Показник доходності (ПД) |

0,06 | 0,075 |

| 6 |

Показник обсягів страхування (андеррайтингу) (ПА) |

0,06 | - |

| 7 |

Показник змін у капіталі (ПЗК) |

0,06 | 0,075 |

| 8 |

Показник змін у сумі чистих премій за всіма полісами (ПЗЧП) |

0,06 | 0,075 |

| 9 |

Показник незалежності від перестрахування (ПНП) |

0,18 | 0,225 |

| 10 |

Показник відношення чистих страхових резервів та капіталу (ПВРК) |

0,16 | - |

| 11 |

Показник доходності інвестицій (ПДІ) |

0,04 | 0,075 |

5. Практичний аналіз сучасного стану перестрахування в Україні за 2004 – 2006 роки

Визначення частки перестрахувальних операцій(вихідне перестрахування) у надходженнях страхової премії по страховому ринку

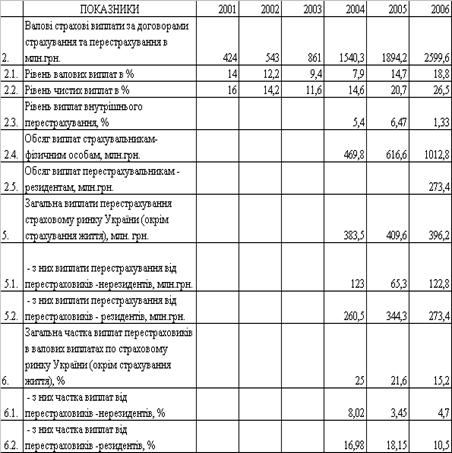

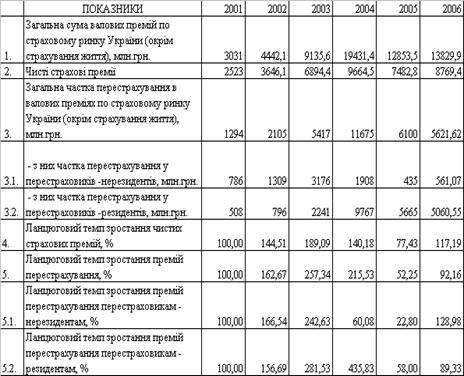

За договорами вихідного перестрахування ризиків на кінець 2006 року українські страховики (цеденти, перестрахувальники) сплатили 5 621,6 млн. грн., що становить 41% від валових страхових премій по ринку страхування України, з них [19]:

- перестрахувальні премії перестраховикам-нерезидентам становили 561,07 млн. грн. (4% від суми валових премій по ринку страхування України);

- перестрахувальні премії перестраховикам-резидентам становили 5060,55 млн. грн. (37% від суми валових премій по ринку страхування України);

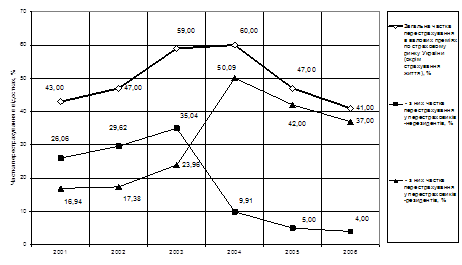

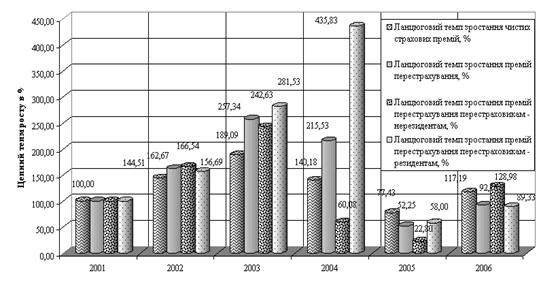

На рис. 1 наведена динаміка часток перестрахувальних премій у 2001 –2006 роках по страховому ринку України [17-19]:

Рис. 1 – Динаміка часток перестрахування в валових страхових преміях на страховому ринку України у 2001 – 2006 роках [17-19]

Як показує аналіз графіків рис. 1:

- загальний рівень перестрахування в валових страхових преміях по страховому ринку України зростав з рівня 43% у 2001 році до рівней 59-60% у 2003 -2004 роках та поступово знизився до рівня 41% у 2006 році;

- частка перестрахування валових премій у перестраховиків – нерезидентів зростала з рівня 26,1% у 2001 році до рівня 35% у 2003 році та різко спала до 9,9% у 2004 році та знизилась до рівня 4-5% у 2005 -2006 роках;

- частка перестрахування валових премій у перестраховиків – резидентів на внутрішньому страховому ринку зростала з рівня 16,9% у 2001 році до рівня 50,1 % у 2004 році та спала до рівня 37,3% у 2006 році;

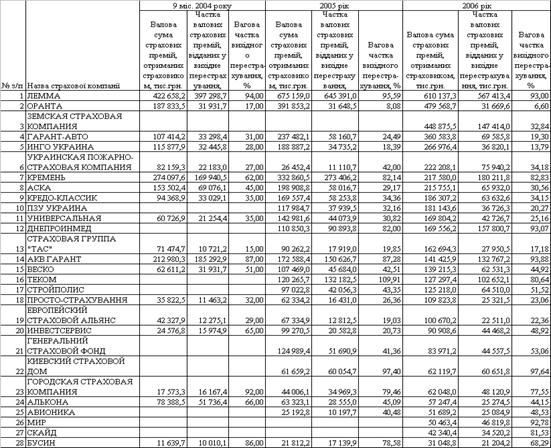

В табл. 7 наведені рівні перестрахування страхових валових премій в перших за розміром сум страхових премій страховиків України у 2004 -2006 роках [34].

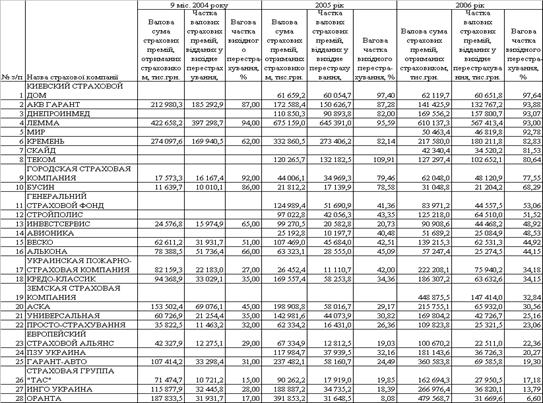

В табл. 7 наведені рівні перестрахування страхових валових премій в перших за розміром часток перестрахування страхових премій страховиків України у 2004 -2006 роках [34].

Як показує аналіз даних табл.2.1 політика перестрахування не залежить від рівня валових страхових премій, так:

1 місце рейтингу – СК «ЛЕММА» - рівень перестрахування 93,0%

2 місце рейтингу – НАСК «ОРАНТА» - рівень перестрахування 6,6%

3 місце рейтингу – СК «ЗЕМСЬКА СТРАХОВА КОМПАНІЯ» - рівень перестрахування 32,8%

7 місце рейтингу – СК «КРЕМЕНЬ» - рівень перестрахування 82,8%

12 місце рейтингу – СК «ДНЕПРОИНМЕД» - рівень перестрахування 93,1%

Як показує аналіз даних табл.2.2 рівень перестрахування розподіляється дискретно групами кратними по 10% вище середнього рівня по ринку – 41%:

- 5 страховиків з рівнем частки перестрахування 93 - 97%;

- 4 страховика з рівнем частки перестрахування 77 – 82%;

- 6 страховиків з рівнем частки перестрахування 44 – 53%.

Таблиця 7 - Рівні перестрахування страхових валових премій в перших за розміром сум страхових премій страховиків України у 2004 -2006 роках [34]

Таблиця 8 - Рівні перестрахування страхових валових премій в перших за розміром часток перестрахування страхових премій страховиків України у 2004 -2006 роках [34]

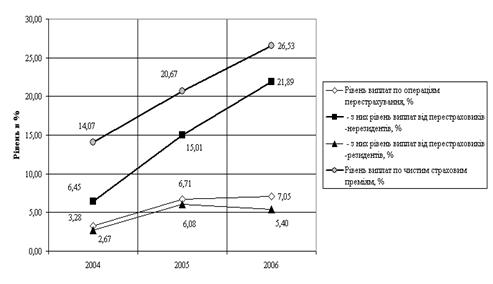

6. Визначення частки виплат страхового відшкодування перестраховиків у страхових виплатах страховиків

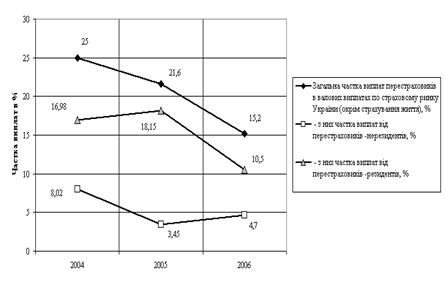

В табл. 9 та на графіках рис. 2 наведена динаміка та структура виплат перестраховиків на страховому ринку України. Як показує аналіз графіків рис. 2 у 2004 –2006 роках рівень частки страхових виплат перестраховиками знизився з 25% до 15,2 %, як за рахунок зниження частки виплат перестраховиками – нерезидентами з 8,0% до 4,7%, так і перестраховиками- резидентами з 17,0% до 10,5 %.

Рис. 2- Частка виплат страхового відшкодування перестраховиками у страхових виплатах страховиків на ринку Україну 2004 –2006 роках [17-19]

Таблиця 9 - Динаміка страхових виплат та частки перестраховиків в страхових виплатах по ринку України у 2001 –2006 роках [17-19]

Структура перестрахувального портфеля (вихідного) за галузями страхування