Реферат: Сущность, принципы и роль страхования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

УНИВЕРСИТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

РЕФЕРАТ

По дисциплине: Страхование

На тему: Сущность, принципы и роль страхования

Выполнила

студентка 311 группы

Шурлачакова С.В

Проверила

Бурлакова Ю. В

Симферополь, 2010г.

Содержание

1. Введение

2. Сущность страхования

3. Принципы страхования

4. Роль страхования

5. Заключение

6. Список литературы

1. Введение

На сегодняшний день деятельность каждого человека так или иначе связана с риском. Именно поэтому люди стремятся защитить себя от опасности, которая угрожает им потерей жизни, здоровья, жилья и т.п., а как известно из источников экономической литературы, потребность в безопасности является второстепенной после физиологических потребностей.

Этот аспект является источником зарождения такого вида деятельности, как страхование. Так как данная сфера в Украине не достаточна развита, то обсуждение и её изучение являются достаточно актуальными. Ведь страховой рынок Украины только набирает обороты и с каждым годом привлекает к себе внимание все большего и большего количества людей. Именно поэтому следует более подробно изучить данный процесс и определить для себя: «А нуждаюсь ли я в услугах страховых компаний?».

Цель моей работы: раскрыть, развернуть, дать полную характеристику понятию страхования. На пути к этой цели предстоит решить несколько задач:

1. раскрыть сущность страхования

2. охарактеризовать принципы страхования

3. определить роль страхования.

2. Сущность страхования

Термин «страхование», по мнению западных философов, имеет латинское происхождение. В его основе – слова «securus» и «sine cura», которые означают «беззаботный». Следовательно, страхование отображает идею предостережения, защиты и безопасности. Из этого вытекает само определение термина «страхование».

Страхование – это способ возмещения убытков, которые были причинены физическим или юридическим лицам.

В страховых отношениях участвуют две стороны или два лица: страховщик и страхователь.

Страховщик - это страховая организация (государственная, акционерная, частная), она организует формирование и использование страхового фонда. Страховщик вырабатывает условия страхования, он принимает на себя обязательство возместить ущерб или выплатить страховую сумму страхователю при наступлении страхового случая (события).

Страхователь - (клиент страховой компании) - физическое (отдельные частные граждане) или юридическое лицо, заключающее договор страхования со страховщиком. Страхователь обязан своевременно уплачивать страховые взносы и имеет право при наступлении страхового события (стихийное бедствие, пожар, несчастный случай, т.е. экономический ущерб или ущерб здоровью) получить страховое возмещение (материальную компенсацию) или страховую сумму.

Сущность страхования, как и других категорий, раскрывается в его функциях:

1. Распределительная функция

Данная функция страхования реализуется через специфические функции свойственные только страхованию: рисковая, предупредительная и сберегательная.

2. Рисковая функция

Она заключается в передаче за определенную плату страховщику материальной ответственности за последствия риска, обусловленного событиями, перечень которых предписан действующим законодательством или договором. Чем выше вероятность и размер риска, тем и плата за его страхование, высчитанная на основе тарифов, определенных с помощью актуарных расчетов, больше. В случае наступления страхового случая страхователь требует от страховщика оплату убытков ( выплату страховой суммы).

3. Предупредительная функция

Эта функция несет в себе предупреждение страхового случая и минимизацию ущерба. Предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции, отсюда название функции - превентивная. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

4. Сберегательная функция

Страхование становится возможным лишь при наличии у страховщика определенного капитала, достаточного для обеспечения покрытия убытков ( в случае их возникновения), причиненных страхователю стихийным бедствием, несчастным случаем или другим страховым случаем. Собственными средствами покрыть такую потребность в денежных выплатах страховщик, в большинстве случаев, не способен. Поэтому каждый страховщик создает систему страховых резервов. Накопление и использование таких резервов характерно для страховой деятельности, так как именно из этих сбереженных средств, страхователям будет выплачиваться страховая сумма.

В формировании и использовании страховых резервов возникает перераспределение средств между страхователями. Те из них, у которых в определенном периоде не наступил страховой случай, осуществившие страховые взносы, не получают никаких выплат. И наоборот: страхователям, которые потерпели серьезные убытки от страхового случая, выплачивается сумма, значительно большая внесенных страховых платежей.

Формирование страховых резервов – это способ концентрации и использования средств, необходимых не только для распределения между всеми страхователями, а и для соответствующего покрытия возможных масштабных убытков, которые могут возникнуть в отдельные годы следующих периодов.

Вывод: страхование – одна из древнейших категорий общественных отношений. Специфические страховые отношения являются объектом страховой науки. Субъектами страховых отношений с одной стороны выступает страхователь, с другой – страховщик или застрахованный. Полную свою сущность страхование раскрывает через свои функции: распределительную, рисковую, предупредительную и сберегательную.

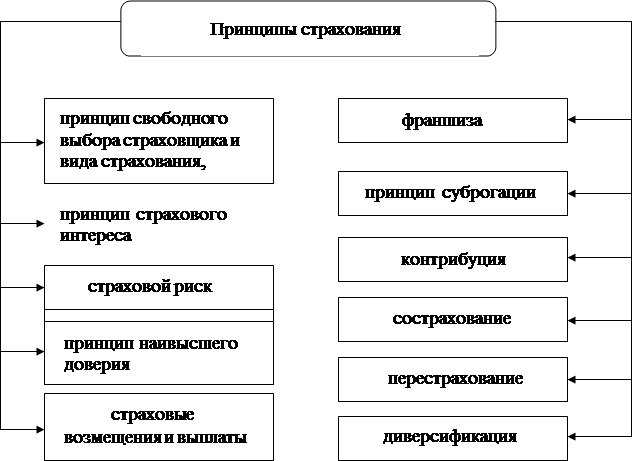

3. Принципы страхования

Принцип – это основное исходное положение какой-либо теории, учения, науки, мировоззрения, политической организации и т.д.

Основными принципами страхования являются:

· принцип свободного выбора страховщика и вида страхования, которые в полной мере относятся только к добровольным видам страхования;

· принцип страхового интереса вытекает из права собственности или владения тем или иным объектом. Каждый индивидуальный или ассоциированный собственник недвижимости, автомобиля, а тем больше сложного производственно-технического комплекса, заинтересованный в том, чтобы вложенные в этот объект средства не были утеряны из-за стихийного бедствия, несчастного случая, ограбления и т. п. В свою очередь, организация, которая берет на себя риски, как и любая другая коммерческая организация, имеет интерес получить прибыль;

· страховой риск - это вероятное событие или их совокупность, на случай которых совершается страхование. В международной практике риском считают также конкретный объект страхования или вид ответственности. Не редко страховой риск расшифровуют как раздел между страховщиком и страхователем неблагоприятных экономических последствий в результате наступления страхового случая. Учитывая такие расхождения в толковании термина "риск" нередко возникают недоразумения между страховщиками и страхователями. Поэтому во время заключения страховых соглашений и оформления другой страховой документации нужно особенное внимание уделять содержанию, которое укладывается в слово "риск".;

· принцип наивысшего доверия - на практике этот принцип состоит в обязанности уведомить страховщика о всех свойствах, в том числе о дефектах имущества, состоянии здоровья или других особенностях объекта. Надежное страхование возможно лишь при условиях высокого доверия между сторонами. Ни страхователь, ни страховщик не имеют права скрывать один от другого ту или другую информацию, которая касается объекта страхования. На практике особенно важно, чтобы этот принцип сдерживал страхователь. Ведь именно он владеет самой полной информацией о состоянии объекта страхования;

· страховые возмещения и выплаты, которые не должны приносить прибыли страховщикам и в соответствии с этим материальное и финансовое состояние их не должно измениться после возмещения убытков страхователю;

· франшиза - определенная договором страхования часть убытков, которая в случае страхового события не подлежит возмещению со стороны страховщика. Различают условную и безусловную франшизу. Условная франшиза чаще используется в личном страховании. Например, правила страхования могут фиксировать количество дней болезни к началу предоставления страховой помощи. Но если застрахованный болел дольше, то помощь выплачивается за все дни неработоспособности. Безусловная франшиза значит, что ответственность страховщика определяется размером убытка за отбрасыванием франшизы. Такие полисы распространены при страховании автотранспорта и некоторых других объектов. Это дает возможность страховщикам избежать расчетов из мелких рисков и тем же значительно уменьшить расходы на ведение дела.;

· принцип суброгации - передача страхователем страховых прав на возмещение убытка с третьих (виновных) лиц в границах выплаченной суммы. В тех случаях, когда страхователь получит средства на возмещение убытков из другого источника, он должен сообщить об этом страховщику, который примет их во внимание, когда будет рассчитывать страховое возмещение и оформлять регресс.;

· контрибуция - право страховщика обратиться к другим страховщикам, которые по проданным полисам несут ответственность перед конкретными страхователями с предложением разделить затраты по возмещению убытков. Этот принцип важен еще и потому, что его применение удерживает нечестных страхователей от желания несколько раз застраховать одно и тоже имущество с целью наживы;

· сострахование- это страхование объекта по одному общему договору несколькими страховщиками. При этом в договоре должны содержаться условия, которые определяют права и обязанности каждого страховщика. Одному из сострахователей по его согласию может быть поручено представительство всех других во взаимоотношениях со страхователем, но оставлена ответственность перед последним лишь в размере соответствующей части. Сострахование имеет свои преимущества и недостатки. Позитивным является то, что компании имеют возможность объединить свои усилия по страхованию больших рисков, не уступая ни перед кем страховую премию. Недостатки сострахования заключаются в осложнении процедуры оформления страхования и выплаты возмещения.;

· перестрахование - это вторичное размещение риска, когда страховщик страхует риск выполнения всех или части своих обязательств перед страхователями у других страховщиков.

· диверсификация. Законодательством многих стран мира возможности диверсификации, то есть распространение активности страховых обществ за рамки основного бизнеса, ограниченные. Закон Украины "О страховании" предусматривает, что предметом непосредственной деятельности страховщика может быть лишь страхование, перестрахование и финансовая деятельность, связанная с формированием и размещением страховых резервов и управлением ими.

Вывод: страхование имеет свои специфические признаки, а именно:

1. принцип свободного выбора страховщика и вида страхования;

2. принцип страхового интереса;

3. страховой риск;

4. принцип наивысшего доверия;

5. страховые возмещения и выплаты;

6. франшиза;

7. принцип суброгации;

8. контрибуция;

9. сострахование;

10. перестрахование;

11. диверсификация.

12.

4. Роль страхования

Страхование, как специфический вид деятельности, имеет конкретные предназначения, которые определяют его роль в современных общественных социально-экономических отношениях.

Страховая система активно влияет на развитие производства. В условиях рынка актуальным становится страхование от коммерческих, технических, правовых и политических рисков. Страхование является не только методом защиты субъектов предпринимательской деятельности от непредсказуемых событий, но и средством защиты от изменений экономической конъюнктуры.

Особенно большую роль играет страхование в аграрном секторе. Именно здесь много рисков, предопределенных естественными факторами, что приводит к большим потерям.

Страхование дает возможность оптимизировать ресурсы, направляемые на организацию экономической безопасности. Раньше уже шла речь о том, что страховая защита является проявлением экономической безопасности физических и юридических лиц. Среди многих форм страховой защиты страхованию принадлежит особенная роль. Оно дает возможность достичь рациональной структуры средств что направляются на предотвращение (или оперативное устранение) последствий стихии или других факторов, которые препятствуют деятельности того или другого лица.

Страхование, имея большие возможности маневрирования резервами, является важным звеном формирования всей системы экономической безопасности. Такая роль становится реальной только при надлежащем уровне развития страхового дела.

Теперь, когда страхованием в Украине охвачено менее как 10 % страхового поля, регулятивная роль этого экономического рычага еще мало заметная, в отличие, например, от большинства стран Европейского союза, США, Японии, где страхованием охвачены практически все предприятия и граждане.

Методом страхования создаются резервы денежных ресурсов, которые становятся источником роста инвестиций в экономику.

Страховые компании, получая прибыль от инвестиционной деятельности, имеют возможность снижать тарифы на страховые услуги, увеличивать резервы, стимулировать персонал и тому подобное. Аккумулированные в страховых компаниях ресурсы через систему инвестирования способствуют расширению производства. Это выгодно как страхователям и страховщикам, так и другим предпринимательским структурам.

Следовательно, страхование необходимо для обеспечения непрерывного экономического развития общества а также для помощи отдельным личностям в защите себя от последствий непредсказуемых событий.

5. Заключение

Подводя общий итог можно сказать, что страхование – это способ возмещения убытков, причиненных юридическим или физическим лицам.

Сущность страхования раскрывается в его функциях.

В страховании существуют определенные принципы:

Страхование – это развивающаяся деятельность в Украине, которая играет не маловажную роль в её экономической жизни. Оно придает уверенности в развитии бизнеса, дает возможность оптимизировать ресурсы, направленные на организацию экономической безопасности, а также обеспечивает рациональное формирование и использование средств, предназначенных для осуществления социальных программ.

6. Список литературы

1. С. С. Осадець «Страхування»

2. Н. М. Внукова, В.І. Успаленко, Л. В. Временко «Страхування: теорія та практика»

3. В. Д. Бігдаш «Страхування»