Реферат: Тарифная политика страховщика на региональном рынке страхования

Реферат

Тарифная политика страховщика на региональном рынке страхования (по различным видам)

Саранск 2008

Содержание

Введение…………………………………………………………………………...3

1. Сущность и принципы тарифной политики страховщика…………………………………………………………..…………..4

2. Механизм формирования и реализации тарифной политики страховщика……………………………………………………………………...10

3. Построение страховых тарифов……………………………………………...13

Заключение………………………………………………………………………16

Список использованных источников…………………………………………..17

Введение

Страхование, как система защиты имущественных интересов граждан, организаций и государства, является необходимым элементом современного общества. Особое место в страховании занимают страховые тарифы, поскольку от них зависят общее поступление страховой премии, финансовая устойчивость, платежеспособность, рентабельность страховых операций и конкурентоспособность страховой организации. Именно поэтому важной является целенаправленная деятельность страховщика по установлению, уточнению, упорядочению, дифференциации и корректировке страховых тарифов в интересах страхователей и безубыточного развития страхования – т.е. разработка тарифной политики.

Важно помнить, что тарифная политика должна быть реализована таким образом, чтобы она обеспечивала соблюдение интересов, как страхователя, так и страховщика, а именно: 1) формировала страховые тарифы таким образом, чтобы они были приемлемы для всех участников страховых отношений; 2) обеспечивала неизменность размеров страховых тарифов в течение длительного периода времени; 3) гарантировала получение прибыли страховщиком.

Только правильно сформированная и реализованная тарифная политика сможет обеспечить выполнение целей и задач страховой компании: рентабельность деятельности и общедоступность страхования для населения, организаций и государства.

1. Сущность и принципы тарифной политики страховщика

В связи с важной ролью страховых тарифов в страховании и деятельности страховых организаций в целом последние разрабатывают и проводят определенную тарифную политику.

Существует несколько подходов к раскрытию термина «тарифная политика»:

1) тарифная политика в страховании Insurance tariff (rate) policy - целенаправленная деятельность страховщика по установлению, уточнению, упорядочению и дифференциации страховых тарифов в интересах страхователей и безубыточного развития страхования [7].

2) тарифная политика — целенаправленная деятельность страховщика по установлению и корректировке страховых тарифов с целью обеспечения финансовой устойчивости и рентабельности деятельности страховщика [3, 209].

3) тарифная политика – это комплекс организационных, информационно-аналитических, экономических и других мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих их уровень коэффициентов по видам (предметам) страхования, которые обеспечивают приемлемость, привлекательность тарифов страхователей и прибыльность страховых операций страховщика [1, 194]

Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2].

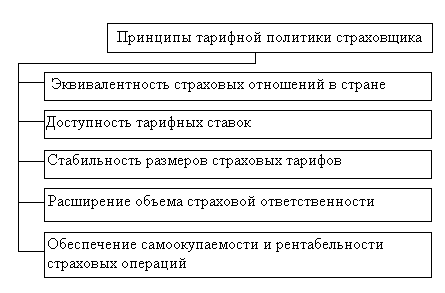

Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1:

Рисунок 1 – Принципы тарифной политики страховщика

Рассмотрим данные принципы подробнее:

Принцип 1. Принцип эквивалентности страховых отношений означает, что нетто-ставки должны максимально соответствовать вероятности ущерба с тем, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались страховые тарифы. Поскольку тарифные ставки, как правило, устанавливаются в масштабе той или иной области, края, республики в среднем за 5 или 10 лет, то в этом же масштабе, за установленный период и должна произойти возвратность взносов в виде страхового возмещения. Таким образом, принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба [5, 98].

То есть тарифы должны рассчитываться исходя из условия равенства полученной за тарифный период нетто-премии и общей вероятной суммы страховых выплат в связи со страховыми случаями по тому или иному виду страхования. По видам страхования, относящимся к страхованию жизни, учитывается равенство суммарной нетто-премии с инвестиционным доходом и страховых выплат.

Если окажется, что за тарифный период суммарная величина нетто-премии превысила совокупную сумму страховых выплат за тот же период, то это свидетельствует о завышении страхового тарифа и ущемлении интересов страхователей. Снижается и конкурентоспособность тарифов. Превышение общей суммы страховых выплат за тарифный период над суммарной величиной полученной нетто-премии, наоборот, несет убытки страховщику[1, 194].

Принцип 2. Доступность страховых тарифов для широкого круга страхователей.

Чрезмерно высокие тарифные ставки являются финансовым бременем для

страхователей и тормозом развития страхования. Страховые

премии должны составлять такую часть дохода страхователя, которая не

является для него значительной в личном бюджете и страхование может

стать выгодным вкладом денежных средств [4, 397]. Доступность тарифных ставок

для страхователя находится в прямой зависимости от числа страхователей и

количества застрахованных объектов. Чем больший круг застрахованных лиц и

объектов охватывает страхование, тем меньшая доля в раскладке ущерба приходится

на каждого. Это уменьшает размер тарифной ставки, и страхование становится

доступнее [3, 210]. Доступность страховых премий и, соответственно, тарифов

означает эффективность страхования как метода страховой защиты общественного

производства. Т.е данный принцип означает обеспечение экономической

целесообразности страхования для потребителя [2].

Принцип 3. Стабильность размеров страховых тарифов на протяжении

длительного времени. Соблюдение этого принципа позволяет страховщику

формировать и сохранять широкий круг страхователей, обеспечивать стабильность в

планировании, организации работы штатного и нештатного персонала, сборе

страховой премии, а также поддерживать на требуемом уровне финансовую

устойчивость и платежеспособность. Неизменные размеры страховых тарифов не

только удобны для страхователей в их плановых, финансовых расчетах, но и

выгодны им экономически, так как обеспечивают страховую защиту их имущественных

интересов без увеличения затрат на нее в течение определенного периода.

Поэтому даже при уменьшении убыточности страховой суммы по виду страхования страховщики предпочитают не снижать уровень страхового тарифа, а при его неизменности увеличивают объем страховой ответственности. Увеличение же страхового тарифа считается оправданным лишь при устойчивом изменении обстоятельств, увеличивающих риск наступления страхового случая, а также при фактическом возрастании убыточности страховой суммы по объективным причинам. Но даже в этой ситуации страховщики, прежде всего, определяют доступность и возможность осуществления предупредительных мероприятий за счет средств соответствующего фонда с целью уменьшения рисков наступления страховых случаев и убытков от них (при страховании жизни определяется еще и возможность повышения доходности инвестиций), а также изыскивают внутренние резервы снижения расходов на ведение дела и доли нагрузки в страховом тарифе [1, 194]. Привлечение новых страхователей на основе стабильности страховых тарифов является основополагающим принципом тарифной политики и финансовой стратегии страховщика, а также динамичного развития новых страховых продуктов и видов страхования [4, 397].

Принцип 4. Расширение объема страховой ответственности, если это

позволяют действующие тарифные ставки. Соблюдение данного

принципа является приоритетным в деятельности страховщика, так

как чем весомее объем страховой ответственности, тем больше

страхование соответствует потребностям страхователя. [3, 210]. Увеличение

страховых рисков, принимаемых на страхование, и максимальное покрытие

нанесенных убытков характеризуют повышение страховой ответственности и

удовлетворение потребностей страхователей. Расширение объема ответственности

характеризуется снижением показателей убыточности страховой суммы по основным

видам страхования [4, 397].

Принцип

5. Обеспечение самоокупаемости

и рентабельности страховых операций. Размеров страховых тарифов должен

соответствовать уровню платежеспособности широкого круга потенциальных

страхователей при одновременном обеспечении рентабельности (прибыльности)

страховых операций. Размер страхового тарифа тем меньше, чем больше количество

фактически заключающих договоры страхования страхователей, а также

застрахованных лиц, конкретных предметов страхования, поэтому задача

страховщика заключается в определении такого уровня тарифа, который был бы в

финансовом отношении доступен максимально возможному количеству страхователей.

Вместе с тем такой уровень тарифа должен приносить страховщику хотя бы небольшую

прибыль от данного вида страхования [1, 194]. Кроме того, страховые взносы,

рассчитанные в соответствии с тарифом, должны покрывать расходы страховщика,

обеспечивать объем страховых выплат и приносить некоторое превышение доходов

над расходами [3, 210]. Т.е страховые тарифы формируются с учетом не только

осуществления страховых выплат, но и на основе покрытия расходов страховщика

как коммерческой организации, и превышения доходов над расходами (прибыль

тарифная). Эти элементы в плановом порядке закладываются в нагрузку к тарифной

брутто-ставке, так как нетто-ставка обеспечивает только замкнутую раскладку

ущерба и в ней нет места для прибыли. В случаях, когда фактическая убыточность

страховой суммы в благоприятном году окажется ниже действующей нетто-ставки, то

образовавшаяся экономия распределяется по двум направлениям: в запасный фонд

страховщика и часть на пополнение его прибыли [4, 398].

Дополнительно

выделяют такой принцип тарифной политики как - обеспечение гибкости и

индивидуальный подход при разработке и применении страховых тарифов при

заключении договоров страхования тех или

иных предметов (объектов) страхования с присущими им и их рисковым обстоятельствам

особенностями, т.е. проведение страховщиком гибкой ценовой политики. Учет

особенностей предметов (объектов) данного вида страхования и обстоятельств

проявления характерных для них рисков осуществляется страховщиками при

установлении страховых тарифов двумя способами. Во-первых, страховые тарифы по

виду (подвиду) страхования устанавливаются, как правило, дифференцированно в

зависимости от ряда основных факторов, влияющих на вероятность наступления

страховых случаев, и в границах минимального и максимального их значений для

рисковых видов страхования (верхняя граница тарифной ставки определяет

предельный приемлемый ее уровень для страхователя, а нижняя граница — приемле![]()

![]() мый уровень для страховщика). Во-вторых, к

дифференцированным (базовым) тарифным ставкам устанавливаются повышающие и/ила

понижающие их коэффициенты.

мый уровень для страховщика). Во-вторых, к

дифференцированным (базовым) тарифным ставкам устанавливаются повышающие и/ила

понижающие их коэффициенты.

Например, базовые тарифные ставки по страхованию транспортировки грузов рассчитываются по группам грузов (руда и каменный уголь; нефть и нефтепродукты; металлы, прокат, металлоизделия; древесина; строительные материалы и др.) для каждого из трех видов ответственности страховщика («с ответственностью за все риски», «с ответственностью за частную аварию», «без ответственности за повреждение, кроме случаев крушения») и применительно ко всем видам транспорта (автомобильного, железнодорожного, водного, воздушного).

Учет конкретной степени риска наступления страхового случая при заключении договора страхования осуществляется умножением базовых тарифных ставок на повышающие или понижающие их коэффициенты. Изменение расстояния перевозки влияет на вероятность наступления страхового случая, так как изменяется и время действия страхования. Поэтому страховщики устанавливают коэффициенты дальности перевозки грузов. Например, для расстояния 1000—2000 км устанавливается коэффициент 1,0. Для меньших расстояний применяются понижающие коэффициенты в пределах 0,8—0,9, а для больших расстояний — повышающие коэффициенты в пределах 1,1—1,5. Предусматриваются и другие коэффициенты, учитывающие, например, наличие или отсутствие охраны, сопровождающей грузы; опасность маршрутов и т.д. [1, 195].

Таким образом, сущность тарифной политикой состоит в систематической работе страховой организации по разработке, уточнению и упорядочению страховых тарифов в целях успешного и безубыточного развития страхового дела.

2. Механизм формирования и реализации тарифной политики страховщика

Тарифную политику разрабатывают страховые актуарии — граждане Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов, оценке инвестиционных проектов с использованием актуарных расчетов. Аттестация страховых актуариев вступила в силу с 1 июля 2006 г. [3, 210].

При разработке тарифной политики в каждой страховой отрасли проводится тарифицирование и таксирование рисков, что важно в дальнейшем для установления первичного, сопутствующего, и вторичного ущербов с целью расчета плановых показателей убыточности страховой суммы, уровня выплат и рентабельности страховых операций. Тарифицирование предполагает выделение следующих видов и элементов рисков:

—единичный риск;

—сепаратный риск;

—сосуществование рисков.

Единичный риск — это совокупность элементов риска, относящихся к страхованию по данному тарифу для одного объекта. В основе его находится страховой интерес одного страхователя. Единичный риск является базовым параметром для определения величины риска и тарификации.

Сепаратный риск — один или несколько элементарных сосуществующих рисков, отделенных от других самостоятельных рисков. Влияние рисков друг на друга и их тесная взаимосвязь представляют собой один из основных факторов формирования основной тарифной нетто-ставки.

Сосуществование рисков — наличие у одного страхователя или для одного объекта страхования нескольких единичных рисков в зависимости от условий, профиля деятельности страхователя или внутреннего состава, структуры объекта страхования. Сосуществование тесно связано с определением семьи рисков.

Семьи рисков — однородные группы рисков в зависимости от вероятности и величины ущерба, который возникает по конкретному страховому событию. С целью анализа и установления уровня рисков формируются их группы, получившие техническое наименование семьи рисков. Соответственно этому устанавливаются определенные тарифы по видам страхования и определяются страховые премии, а также специфические условия договора. Так, во многих отраслях и подотраслях страхования выделяют следующие большие семьи рисков:

—риски частных-лиц (граждан);

—риски юридических лиц (организаций, предприятий);

—промышленные риски;

—торговые риски;

—сельскохозяйственные риски;

—профессиональные риски;

—и другие риски.

Страховой тариф, как известно, выражает долю каждого страхователя, его участие в формировании страхового фонда, поскольку страхование является замкнутой раскладкой ущерба между страхователями. Поэтому страховой тариф представляет собой эталон страхового фонда, гарантирующий безубыточное или рентабельное проведение страхования.

Основная задача, которая ставится при разработке тарифной политики, связана с определением предполагаемой суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тарифная ставка достаточно достоверно отражает вероятностный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями.

Тарифные ставки тесно связаны с объемом страховой ответственности. Установление, расширение и ограничение объема страховой ответственности находят свое отражение в нетто-ставках по отдельным видам страхования. Страховщик при этом стремится решить двоякую задачу: при минимальных тарифах, доступных для широкого круга страхователей, обеспечить достаточно значительный объем страховой ответственности. С помощью доступных тарифных ставок достигается наименьшее изъятие части доходов страхователей в виде страховых премий в целях оказания им необходимой страховой защиты из средств страхового фонда.

Нетто-ставка отражает каждый вид страховой ответственности, которую взял на себя страховщик. Если условия страхования данной группы рисков содержат несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок, или суммы базовой и корректирующих нетто-ставок на основе сепаратных рисков, или сосуществования единичных рисков. Кроме того, на размер нетто-ставок влияют и другие факторы, отражающие сопутствующие риски или их комбинацию с единичными рисками. Например, крупный город с интенсивным уличным движением транспорта и повышенной вероятностью наступления дорожных происшествий и других страховых случаев по страхованию автогражданской ответственности, либо, наоборот, сельская местность, где степень указанных страховых рисков минимальна; или финансовое состояние заемщика ссуды в банке, характер транспортировки грузов; или взрыво- и пожароопасность конкретного производства и т. д. Подобные и другие различия в степени вероятности нанесения ущерба лежат в основе необходимости дифференциации тарифных ставок в каждой отрасли и подотрасли страхования, что на практике играет важную роль. Под дифференциацией страховых тарифов понимается разработка страховщиком системы базовых тарифов - тарифной сетки с учетом особенностей объектов страхования, застрахованных рисков и объема страховой ответственности [6].

Если тарифные ставки рассчитаны правильно, то обеспечивается необходимая финансовая устойчивость страховых операций, т. е. устойчивое сбалансирование доходов и расходов страховщика, либо превышение доходов над расходами. Завышение тарифов приводит к перераспределению через страховой фонд излишних средств, а занижение, наоборот, — к образованию дефицита финансовых ресурсов в страховом фонде и к невыполнению страховщиком своих обязательств перед страхователями.

Таким образом, эффективная тарифная политика страховщика позволяет разработать научно обоснованные страховые тарифы и сформулировать оптимальный размер страхового фонда как необходимое условие успешного развития страхования [4, 398].

3. Построение страховых тарифов

Для упрощения процедуры исчисления страхового тарифа разработана «Методика расчета тарифных ставок по рисковым видам страхования». В ней для характеристики структуры тарифной ставки использованы следующие основные понятия и формулы для расчетов.

Страховой тариф (брутто-тариф) — ставка страхового взноса с единицы страховой суммы или объекта страхования. Страховой тариф состоит из нетто-ставки и нагрузки, что можно представить следующей формулой:

Тб = Тн + Тнаг,

где Тб - страховой тариф (брутто-тариф);

Тн - тарифная нетто-ставка;

Тнаг - нагрузка.

Нетто-ставка страхового тарифа — часть страхового тарифа, предназначенная для обеспечения текущих страховых выплат по договорам страхования, которая в общем виде может быть выражена формулой:

Тн = Р(А) * К* 100,

где А - страховой случай;

Р(А) - вероятность страхового случая;

К - коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Нагрузка — это часть страхового тарифа, предназначенная для покрытия затрат на проведение страхования и создание резерва (фонда) предупредительных мероприятий. В составе нагрузки может быть предусмотрена прибыль от проведения страховых операций [3, 211].

Определение страховых тарифов зависит от вида страхования. Так, при страховании ином, чем страхование жизни, базовые тарифные ставки рассчитываются для конкретного предмета (объекта) страхования или группы однородных предметов (например, здания, сооружения) отдельно по каждому риску из общей совокупности рисков, предусмотренных правилами страхования. Дифференциация тарифных ставок для зданий, сооружений устанавливается обычно в зависимости от вида строительного материала, из которого возведены их стены (кирпичные, блочные, панельные, деревянные), иные элементы [1, 196].

Повышающие, понижающие коэффициенты к тарифным ставкам устанавливаются в зависимости от обстоятельств, определяющих степень вероятности наступления страхового случая. Например, при наличии автоматической системы пожаротушения или охранной сигнализации предусматривается применение понижающих коэффициентов к базовым тарифным ставкам по рискам «пожар» и «противоправные действия третьих лиц». Если в производственном здании размещено огнеопасное производство, то устанавливается повышающий базовую ставку страхового тарифа коэффициент для риска «пожар».

Страховые тарифы по обязательным видам страхования устанавливаются соответствующими законами об обязательном страховании или уполномоченными этими законами государственными органами управления, а в ряде случаев — страховщиками по согласованию с этими органами и утверждаются государственным органом страхового надзора.

Методические подходы к расчету страховых тарифов по рисковым и накопительно-сберегательным видам страхования существенно различаются. Общим в них является только последовательность расчетов: вначале определяется нетто-ставка, затем устанавливается нагрузка и сложение их или расчет по формуле на основе размера нетто-ставки и доли (в процентах) нагрузки в брутто-ставке дает величину страхового тарифа.

В основе расчета нетто-ставки страхового тарифа по рисковым видам страхования лежит убыточность страховой суммы за тарифный период.

Определение страховых тарифов по страхованию жизни состоит в определении базовых данных для расчета нетто-ставки по накопительно-сберегательным видам страхования:

•

показатели таблиц

смертности, разрабатываемые на основе

данных демографической статистики и характеризующие смертность населения в

каждом возрасте (в абсолютных цифрах на 100 тыс. населения и в относительном их

выражении) и доживаемость при переходе в возрастную группу (возраст по полному

числу лет), имеющую возраст, больший на один год;

• принятая в расчете тарифа норма доходности от инвестирования временно свободных средств страховых резервов страховщика;

• срок страхования и накопительного периода [1, 197].

Таким образом, порядок расчета страховых тарифов зависит от конкретного вида страхования, базируется на установленных формулах и определяется «Методикой расчета тарифных ставок по рисковым видам страхования».

Заключение

В итоге можно заключить, что в связи с важной ролью страховых тарифов в страховании и деятельности страховых организаций в целом последние разрабатывают и проводят определенную тарифную политику.

Сущность тарифной политикой состоит в систематической работе страховой организации по разработке, уточнению и упорядочению страховых тарифов в целях успешного и безубыточного развития страхового дела.

Формируя тарифную политику, страховщик стремится реализовать определенные принципы: эквивалентность страховых отношений; доступность тарифных ставок; стабильность размеров страховых тарифов; расширение объема страховой ответственности; обеспечение самоокупаемости и рентабельности страховых операций.

Эффективная тарифная политика страховщика позволяет разработать научно обоснованные страховые тарифы и сформулировать оптимальный размер страхового фонда как необходимое условие успешного развития страхования. А разработанные страховые тарифы в стабильных экономических условиях, в свою очередь, действуют обычно продолжительное время и являются важнейшим элементом в организации экономических отношений между страхователем и страховщиком. При этом порядок расчета страховых тарифов зависит от конкретного вида страхования, базируется на установленных формулах и определяется «Методикой расчета тарифных ставок по рисковым видам страхования».

Таким образом, роль тарифной политики в страховании определяется ее влиянием на размеры тарифных ставок, что в свою очередь связано с привлекательностью или непривлекательностью последних для страхователей, и как следствие, оказывает воздействие на прибыльность страховых операций страховщика.

Список использованных источников

1. Ермасов С.В., Ермасова Н.Б. Страхование: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004. – 462 с.

2. Ефимов С.Л. Энциклопедический словарь. Экономика и страхование. – М.: Церих – ПЕЛ, 1996.

3. Никулина Н.Н. Страхование. Теория и практика: учеб. пособие для студентов вузов, обучающихся по специальностям (080105) «Финансы и кредит», (080109) «Бухгалтерский учет, анализ и аудит»/ Н.Н.Никулина, С.В.Березина. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 511с.

4. Сахирова Н.П. Страхование: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2006. – 744с.

5. Страховое дело в вопросах и ответах. Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники, учебные пособия». Составитель М.И. Басаков. Ростов-на-Дону: «Феникс», 1999 – 576с.

6. Юлдашев Р.Т. Страховой бизнес: Слов.-справ.-М., 2005

7. http://www.glossary.ru/