Статья: Технічний аналіз фондового ринку

Купити чи продати? Прийняття рішення за допомогою технічного аналізу на прикладі зарубіжного досвіду

Проблемою всіх без виключення економік світу є світова фінансова криза, яка несподівано виникла наприкінці 2008 року. Стосовно її «несподіваності», зрозуміло, можна сперечатися, але те, що ця сама криза стала найболючішою з часу «Великої депресії», переконливий факт.

Прийнято вважати, що кризові явища зародились у найбільшій економіці світу – США і саме на ринку іпотеки. Ця проблема пов’язана передусім з крахом найкрупніших компаній, що займалися кредитуванням населення на будівництво житла, таких як Fannie Mae (FNMA- Федеральна національна іпотечна асоціація) та Freddie Mac (FHLMC- Федеральна корпорація житлово-іпотечного кредитування).

І хоча Україна в листопаді 2008 року в черговий раз виявила свою унікальність і на фоні серйозних проблем у національній економіці, за відсутності системної та збалансованої державної політики щодо виведення країни з фінансово-економічної кризи і гострого дефіциту фінансування показала один із найкращих світових результатів із зростання фондових індексів [1], світова фінансова криза стала визначальною рисою розвитку системи міжнародних фінансів у 2007-2008 роках [2].

Відомо, що основним джерелом фінансування американського ринку є фондовий ринок, тобто ринок цінних паперів. Причому цей ринок включає в себе не тільки звичні нам акції, але й похідні цінні папери (деривативи), які стали особливо широко розповсюджуватись в останні часи. Тут і прихована головна відміна так званих континентальних ринків, до яких належить й український ринок, від ринків острівної (англосаксонської) моделі.

Так, наприклад, фінансування ринків Старої Європи відбувається в основному за рахунок прямих інвестицій або придбання великих (контрольних) пакетів акцій компаній, тоді як в США забезпечення ресурсами відбувається за рахунок істотної участі великої кількості інвесторів в операціях з відносно невеликими пакетами цінних паперів. Український фондовий ринок в цьому не виключення тому, що ринок акцій України фактично є ринком корпоративного контролю, а не інвестицій. Тому не може бути детонатором економічної кризи [3]. Від себе додамо, що на щастя.

Взагалі, сучасний ринок – складне багатофункціональне комплексне поняття. Воно включає в себе, з одного боку, ринок товарів та послуг, а з другого – ринок ресурсів, що складається з фінансового ринку та ринку нерухомості. Взаємовідносини цих ринків і визначають економічний механізм держави. Аналіз показує, що цей механізм має кредитний характер. Це значить, що більшість ринкових суб’єктів, які діють на підставі укладених угод, приймають на себе зобов’язання, що мають форму цінних паперів. Таким чином, цінні папери, разом з фінансовими інститутами та ринками, є невід’ємними частинами фінансової системи країни [4].

Інвестиції в цінні папери повинні враховувати й можливість управління ризиками, пов’язаними з можливістю не тільки не збільшити свої фінанси, але й втратити їх.

На американському фондовому ринку відбулося приблизно таке.

Маючи за, безперечно важливі, наміри реалізувати соціальні програми з кредитування будівництва доступного житла для середньо- та малозабезпечених громадян, фінансисти припустилися головного, на наш погляд, прорахунку – не врахували, що більшість цих громадян будуть не в змозі розрахуватися по кредитах за часи блискавичного росту цін на нерухомість. Однак, щоб на всякий випадок унебезпечити себе від ризиків неповернення, іпотечні організації емітували відповідні цінні папери, які, в свою чергу, скуповувались банками. Потім провідні рейтингові агентства надавали цим цінним паперам високі рейтинги, що призвело до масової купівлі їх багатьма закордонними інвесторами. Як бачимо, відбувся розділ між власністю та ризиками її втратити. А у період буму загальнопоширена оцінка ступеня ризику з боку як боржника, так і кредитора має тенденцію ставати надзвичайно й нерозсудливо низкою. У той же час з’являється стимул витратити на новий проект суму, здавалося б, непомірно більшу, якщо є можливість розмістити відповідні акції на фондовій біржі й дістати негайний прибуток . Таким чином, деякі категорії інвестицій регулюються скоріше середніми припущеннями тих, хто робить угоди на фондовій біржі (і які знаходять відбиття в курсах акцій), ніж розрахунками професійних підприємців, тобто припущеннями в справжньому змісті [5].

Але досить довго таке становище існувати не може. Як тільки одна з частин цього ланцюга дає збій, вся піраміда обов’язково впаде. Що й відбулося в цьому випадку – цінні папери Fannie Mae та Freddie Mac раптом нічого не стали коштувати. До речі, націоналізація цих установ буде коштувати американським платникам податків 200 млрд. дол. Ну а зазначені папери були заставою по кредитах, які боржники не в силах сплатити, а банки не в змозі реалізувати. Це констатація подій.

Пояснювати, яким чином відбулося таке стрімке падіння фондових індексів, задача не з легких. Навіть дати однозначну оцінку, чому налагоджений «годинниковий механізм» був зламаний, буде неможливо. Наразі існує багато пояснень: від заздалегідь спланованих дій американських транснаціональних корпорацій до зловтіхи представників лівих кіл, що, мовляв, ліберальна економіка обов’язково до цього і повинна була привести.

Одного разу, правда, з іншого приводу, Алан Грінспен, колишній голова Федеральної резервної системи США - цей загальновизнаний «гуру» з фінансів, сказав слова, які можна віднести до всіх, хто намагається надати остаточну відповідь стосовно причин фінансової кризи: «Ставши головним банкіром, я навчився незв’язно бурмотіти. І якщо я здаюся надто зрозумілим, отже, ви мене неправильно зрозуміли».

Щоб зрозуміти про надзвичайний вплив американського фондового ринку на стан світових фінансів, наведемо деякі цифри.

1. 70 трлн. дол. США – загальносвітовий валовий продукт.

2. 14,4 трлн. дол. США – ВВП США у 2008 році.

3. 3 трлн. дол. США – частка промислового виробництва та сільського господарства (реальний сектор) у ВВП США, що становить близько 18%.

4. 11 трлн. дол. США (весь залишок ВВП США) становлять так звані послуги. Не менше половини цих послуг – послуги фінансові. А якщо говорити прямим текстом, то більше третини загального ВВП США утворюється в результаті бездумних й неконтрольованих споживчих позичок та спекуляцій на фондовому ринку [6].

Таку, небезперечну на наш погляд, характеристику було надано фінансовим операціям на фондовому ринку США процитованим автором.

Разом з цим, можливо, буде цікавим розглянути механізми поведінки інвесторів на фондовому ринку, які можуть стати поштовхом для появлення кризових явищ: як формуються рішення, виникають панічні настрої та про визначальну роль суб’єктивного чинника. В рамках статті пропонується розглянути лише основні поняття так званого технічного аналізу, що був вперше систематизований піонером комп’ютерного аналізу фінансових ринків Стівеном Б. Акелісом [7].

Як було показано вище, фінансування американської економіки відбувається переважно за рахунок фондового ринку. Кожного дня тисячі інвесторів вирішують дилему: купити сьогодні чи ні? Які ціни будуть завтра, за тиждень, рік? Якщо б були відомі відповіді на ці прості, з першого погляду, питання торгівля була б дуже простою справою. Але це не так і тому підтвердження – сьогоднішня світова криза. Однак без застосування різних методик поведінки на фондовому ринку, таких як технічний аналіз, життя інвестора було б подібне пошуку відомої конфуціанської чорної кішки у темній кімнаті.

Технічний аналіз – це метод вивчення цін, головним інструментом якого є графіки.

Цей інструмент бере свій початок з теорії Чарльза Доу, яка з’явилась на початку XX століття. Виходячи з неї, технічний аналіз вивчає характер руху цін (ціни враховують всю відому інформацію), підтвердження та розходження, об’єм як дзеркало цінових змін та підтримку або спротив. Зрозуміло, що формування загальновідомого промислового індексу Доу-Джонса і є прямим продовженням застосування технічного аналізу.

Курсова ціна цінного паперу це, просто кажучи, угода двох сторін. Це ціна, по якій інвестор згоден продати, а інший – купити. Величина, яка може влаштувати покупця та продавця, обумовлена насамперед їх очікуваннями. Якщо інвестор розраховує на підйом курсу цінного паперу, то він буде купувати; якщо ж він вважає, що курс впаде, то буде продавати. Ці виводи ускладнюють правильний вибір, бо є по суті проявами такого мінливого людського фактору. Відомо ж, що людська натура дуже важко підпорядковується кількісній оцінці та прогнозуванню, тому незначна зміна в настрої людини може вивести з ладу будь-яку механічну систему біржової торгівлі.

Багато інвестиційних рішень приймається на підставі несуттєвих факторів, які постійно змінюються та з’являються нові. Доцільність таких дій може визначати відомий банкір і студент літературного факультету, лікар і сантехнік, художник і домогосподарка. В свою чергу на їх думку можуть вплинути такі не пов’язані між собою фактори, як сьогоднішня погода та звернення теперішнього голови ФРС Бена Бернанке про зміну облікової ставки тощо.

Якщо люди були б в змозі діяти строго логічно та без емоцій приймати інвестиційні рішення, то фундаментальний аналіз - визначення ціни виходячи з величини майбутнього доходу - працював би чудово. І оскільки у всіх були б однакові й строго логічні очікування, ціни змінювалися б лише після публікації квартальних звітів компаній або важливих повідомлень з програм економічних новин. Тоді, щоб виявити недооцінені цінні папери, інвестори стали б відшукувати «непомічені» іншими гравцями ринку фундаментальні дані.

Відповідно до теорії ефективності ринку, що викликає бурхливі суперечки, ціна цінних паперів являє собою все відоме про них у цей час. Отже, прогноз цін неможливий, тому що в них вже відбита вся відома на даний момент інформація про цінний папір.

Таким чином можна зазначити, що, як і в суспільному розвитку, майбутнє фондових індексів пізнається через минуле.

Якщо ціни засновані на очікуваннях інвесторів, то тоді важливіше знати не скільки цінний папір повинен коштувати (фундаментальний аналіз), а скільки за неї готові заплатити інші інвестори. Звідси не означає, що об'єктивну вартість паперу взагалі не важливо знати. Ні, важливо. Але звичайна думка переважної більшості учасників ринку про майбутні доходи по акціях настільки одностайна й сильна, що рядовий інвестор не має сил на неї вплинути або змінити.

Технічний аналіз складається з вивчення минулих цін з метою визначення ймовірного напрямку їхнього розвитку в майбутньому. Поточна динаміка цін (тобто поточні очікування) порівнюється з відповідною динамікою цін у минулому, за допомогою чого досягається більш-менш реалістичний прогноз. Прихильник «чистого» технічного аналізу, напевно, пояснив би це тим, що історія повторюється. А інші обмежилися б сентенцією типу: минуле - наш вчитель. А треті не без іронії додали щось на кшталт «історія повторюється, але нікого нічому не навчила».

Лише невелика кількість аналітиків здатна стабільно й точно прогнозувати ціни на фондові інструменти. Але далі якщо не виходить точно передбачати ціни, за допомогою технічного аналізу хоча б можливо стабільно зменшувати ризики і збільшувати прибуток. Тут можна додати, що, вочевидь, американські фахівці недооцінили важливість такого аналізу (як було зазначено вище), що й призвело до системної кризи.

Яким чином технічний аналіз сприяє вдалій торгівлі? Зрозуміти це найкраще допоможе, мабуть, порівняння із грою у рулетку. Але треба відразу обмовитися: на відміну від інвесторів, учасники азартних ігор майже цілком перебувають під владою емоційних настроїв (хоча, якщо придивитися до дій багатьох інвесторів, порівняння з азартною грою - дуже вдале).

Власники «чесних» гральних домів заробляють гроші на грі в рулетку не тому, що знають, який номер випаде слідом - вони просто злегка підвищують свої шанси, додаючи значення «0» і «00» на ігровому полі.

Аналогічна ситуація спостерігається й на фондовій біржі: купуючи цінний папір, інвестор не знає, чи зросте її ціна. Але, якщо він купує акцію при зростаючій тенденції, після невеликого спаду й при падаючих процентних ставках, то він збільшує свої шанси отримати прибуток. Тут діє не азарт, а розрахунок. Однак багато інвесторів купують папери, навіть не намагаючись вплинути на свої шанси. При цьому додамо, що приблизно так вийшло і в українській банківській сфері: вкладники, піддавшись паніці, стали вилучати свої гроші з банків. Однак далеко не всі фінансові структури надали до цього вагомий привід.

Щоб виграти, вам не потрібно знати (всупереч традиційному погляду), куди рушить ціна паперів. Головне завдання - підвищити ймовірність укладення прибуткових угод. Навіть якщо такий аналіз зводиться лише до визначення довгострокових, середньострокових і короткострокових тенденцій, це вже дає перевагу, якої б не було без технічного аналізу.

Мал.1[*]

Розглянемо, наприклад, графік курсу акцій компанії Merck на мал.1: тенденція тут явно спадаюча, без ознак розвороту. Хоча компанія, можливо, має перспективи високого прибутку й гарні фундаментальні показники, купувати її цінні папери нема рації, поки які-небудь технічні ознаки в динаміці цін не вкажуть на зміну існуючої тенденції.

Технічний аналіз майже цілком заснований на аналізі ціни й обсягу. Нижче дане тлумачення необхідних термінів, що визначають ціну паперів і обсяг торгів [7].

Ціна відкриття (open): ціна першої угоди даного періоду (наприклад, першої угоди дня). При аналізі денних даних ціна відкриття дуже важлива, тому що вона відображає одностайну думку, до якої прийшли всі учасники ринку до ранку - а він, як відомо, «мудріше вечора».

Максимум (high): найбільша ціна паперу за даний період. Це рівень, при якому продавців було більше, ніж покупців (тобто бажаючі продати по більш високій ціні є завжди, але максимум - це найвища ціна, на яку згодні покупці).

Мінімум (low): найменша ціна паперу за даний період. Це рівень, при якому покупців було більше, ніж продавців (тобто бажаючі купити по більш низькій ціні є завжди, але мінімум - це найменша ціна, на яку згодні продавці).

Ціна закриття (close): остання ціна паперу за даний період. Завдяки її широкій інформаційній доступності, цю ціну частіше інших використають при аналізі. Більшість аналітиків уважають важливим співвідношення між ціною відкриття (першою ціною) і закриття (останньою ціною).

Обсяг (volume): кількість акцій (або контрактів – ф’ючерсів, форвардів), по яких були укладені угоди за даний період. Взаємозв'язок між цінами й обсягом (наприклад, ріст цін на тлі зростаючого обсягу) має велике аналітичне значення.

Відкритий інтерес (open interest): загальне число нереалізованих ф'ючерсних або опціонних контрактів (тобто не виконаних, не закритих).

Ціна попиту (покупця) (bid): ціна, яку біржовий посередник готовий заплатити за цінний папір (тобто ціна, по якій можна продати).

Ціна пропозиції (продавця) (ask): ціна, по якій біржовий посередник готовий продати цінний папір (тобто ціна, по якій можна купити).

Ці прості показники лежать в основі багатьох технічних інструментів, що використовуються для вивчення цінових співвідношень, тенденцій, моделей тощо.

Однак не завжди можна одержати всі вищезгадані параметри цінних паперів та і багато інформаційних агентств повідомляють лише неповні дані.

Основа технічного аналізу - це графік. І в цьому випадку дійсно краще один раз побачити, чим сто разів почути (або прочитати).

Найчастіше використовуються для аналізу лінійні та стовпчикові графіки.

Лінійний графік (line charts) - найпростіший вид графіка. Лінія, що представлена на графіку курсу акцій компанії General Motors (мал.2), з'єднує ціни закриття акцій у кожний з днів торгових сесій. Дати проставлені внизу по горизонталі, а ціни на акції - по вертикалі.

Стовпчиковий графік (bar charts ) показує ціну відкриття (якщо вона відома), максимум, мінімум і ціну закриття. Стовпчикові графіки - найпоширеніший тип графіка, застосовуваний в аналізі цінних паперів.

Як видно зі стовпчикового графіка (мал.3), верхня крапка кожного з вертикальних стовпчиків являє собою максимальну ціну за даний період, а нижня - мінімальну. Риска із правої сторони стовпчика позначає ціну закриття. Якщо аналітик має у своєму розпорядженні ціни відкриття, то вони відзначаються рисками з лівої сторони стовпчика.

Мал.2 та мал.3

Стовпчиковий графік обсягу (volume bar chart ), передусім, ілюструє обсяги торгів та звичайно представляється у вигляді стовпчиків, розташованих під графіком ціни (мал.4). Більшість аналітиків стежать лише за відносним рівнем обсягу, так що шкала обсягу як така звичайно відсутня.

На цьому малюнку показаний обсяг з нульовим відліком: тобто нижня крапка кожного стовпчика - це нульова величина. Однак більшість спеціалістів віддають перевагу не нульовому відліку, а обчисленню відносного обсягу. Він здійснюється шляхом вирахування мінімальної величини обсягу за період, що аналізується, із всіх стовпчиків обсягу.

Мал.4 та Мал.5

Стовпчикові показники обсягу з обчисленням відносного значення, у яких відкинуті мінімальні значення денного обсягу, дозволяють легше розпізнати тенденції обсягу. На мал. 5 представлені ті ж дані по обсягу, але з обчисленням відносного його значення.

Поведінку інвесторів як раз тому, що її неможна достатньо точно змоделювати за допомогою логічних припущень, дотепно наділили тваринними звичками, відомими як поведінка биків та ведмедів.

Ціни паперів можна образно представити як результат сутички між биком (покупцем) і ведмедем (продавцем). Бики намагаються підштовхнути ціни нагору, а ведмеді - униз. Фактично цей напрямок руху цін показує, чия бере, тобто означає наявність тенденції. А це – вже прямий сигнал для інвестора.

Опираючись на це образне порівняння, розглянемо динаміку курсу акцій компанії Phillip Morris на мал.6. Зверніть увагу, як щораз, коли ціни за період, що аналізується, падали до рівня 45,50 дол., бики (покупці) брали ініціативу у свої руки, не допускаючи подальшого зниження цін. Це означає, що при ціні 45,50 дол. покупці вважали придбання паперів цієї компанії вигідним (а продавці не бажали продавати за ціною нижче 45,50 дол.). Така цінова ситуація називається підтримкою, тому що покупці підтримують ціну 45,50 дол.

За аналогією з рівнем підтримки, опір - це рівень, при якому ціни контролюють продавці, що не допускають їхнього подальшого підйому. Розглянемо мал. 7. Зверніть увагу, як щораз, коли ціни наближалися до оцінки 51,50 дол., продавці чисельно перевершували покупців, перешкоджаючи росту цін.

Мал.6

Мал.7

Таким чином ціна, по якій відбувається угода, - це ціна, що влаштовує й бика, і ведмедя. Вона відображає збіг їхніх очікувань. Бики сподіваються на ріст цін, а ведмеді - на падіння.

Рівні підтримки показують ціну, при якій більшість інвесторів розраховують на її підвищення; рівні опору показують ціну, при якій більшість інвесторів уважають, що вона знизиться.

Однак під впливом різних факторів, в тому числі і незначних, згодом очікування інвесторів міняються! Так, наприклад, довгий час інвестори думали, що промисловий індекс Доу-Джонса не підніметься вище 1000 (про що свідчить потужний опір в оцінки 1000 на мал.8). Однак пройшло кілька років - і їх уже не дивували значення індексу, близькі до 2500.

Мал.8

Мал.9

Якщо очікування інвесторів міняються, то найчастіше це відбувається досить різко. Це також підкреслює мінливість людської натури, схильної, як відомо, безжалісно скидати колишніх кумирів.

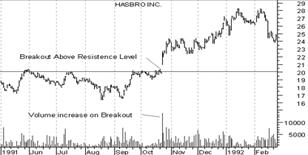

Подивіться, як рішуче переступили ціни рівень опору на графіку курсу акцій компанії Hasbro Inc. (мал. 9). Зверніть також увагу, що при прориві цього рівня значно зріс обсяг торгів.

Як тільки учасники ринку зрозуміли, що акції Наsbro можуть коштувати більше 20,00 дол., зросло число інвесторів, готових купувати їх і по більш високій ціні (що привело до росту цін і обсягу продаж). За цією ж логікою ведмеді, які раніше почали б продавати з наближенням цін до оцінки 20,00 дол., також повірили в подальший ріст цін і відмовилися від продажу.

Тепер погляньмо, на основі яких факторів приймають рішення інвестори вітчизняного фондового ринку. Ось де діє справжній чистий фундаментальний підхід! Навіть в часи сертифікатної приватизації тих показників фінансового та майнового стану підприємств, пакети акцій яких надані до продажу та які доступні широкому загалу, було недостатньо для того, щоб, наприклад, пояснити вкрай асиметричний розподіл кількості проданих акцій та якісну неоднорідність підприємств. Аналіз поведінки інвесторів під час прийняття рішення щодо купівлі тих чи інших цінних паперів виявив залежність результатів аукціонів від характеристик підприємства, що характеризується коефіцієнтами кореляції від 0,6-0,8. Це означає, що існує майже лінійна залежність привабливості підприємства від збільшення його загальних характеристик, таких як розмір статутного капіталу, запропонований до про продажу пакет акцій, обсяг продукції, розмір земельної ділянки тощо [4].

Про справжні цілі зазначеного інвестування можна тільки здогадуватись, бо сьогодні ні для кого не є секретом, що багато товариств, які були вкрай затребувані покупцями на сертифікатних аукціонах, перебувають на тих чи інших стадіях банкрутства або взагалі відійшли в історію.

Заради об’єктивності слід додати, що наразі в Україні є ознаки того, що фінансові аналітики все ж таки використовують засоби технічного аналізу для формування інвестиційних очікувань. Це стосується і загальноукраїнського індексу ПФТС та деяких приватних індексів, таких як Dragon Capital, TEKT Asset Management та «Укранет» (див., напр., «Інвестгазета» від 15.09.2008, 22.09.2008, 06.12.2008, 02.03.2008). Тобто, є об’єктивна ціна акцій, є тенденція, присутні показники опору та підтримки. Інструмент для прийняття інвестиційного рішення, здається, присутній.

Але ж подивимось на котирування цінних паперів, частина з яких включена до зазначених вище фондових індексів, в тому ж самому виданні («Інвестгазета» від 02.03.2008, стор. 66-67) та побачимо, що ціна їх визначена як договірна. Тобто ніякого рішення потенційний інвестор не зможе прийняти тільки на підставі ринкових інструментів.

Такими чином слід погодитися з думкою, що ціни акцій українських емітентів існують як би двох, трьох видів для різних інвесторів, ціна угоди визначається тільки за згодою, а не безальтернативним біржовим збігом цін продавця та покупця й при цьому «некоректно відображає їх реальну вартість» [8].

На думку автора, суто суб’єктивну, для того, щоб український фондовий ринок з ринку корпоративних поглинань та захоплень за темною завісою перетворився на справжній ринок інвестицій, необхідно залучити до нього велику кількість інвесторів – простих громадян. «…Ми чомусь не залучаємо до приватизації власне населення… Обов’язково включити до приватизації власне населення!»- закликає академік НАНУ, директор Інституту економіки та прогнозування В. Геєць [9].

Ось тут в нагоді й будуть навички технічного аналізу і кожна українська родина, сподіваємось, буде уважно вчитуватись в рядки котирувань цінних паперів на шпальтах, наприклад, згадуваної вище «Інвестгазети», як це зазвичай роблять пересічні американці, розглядаючи кожного дня багатосторінкові «Financial Times» та «Wall Street Journal».

Особливо такий підхід буде актуальним зі вступом в дію 29.04.2009 довгоочікуваного Закону України «Про акціонерні товариства», де обіг акцій можливий тільки за ринковою (біржовою) ціною та кожне акціонерне товариство повинно пройти обов’язковий лістинг на фондовій біржі. Це необхідно, насамперед, для того, щоб кожний інвестор в будь-який момент міг знати про реальну ціну цінних паперів та робити відповідні висновки щодо подальшого інвестування.

Додамо також при цьому, що на тлі вирування світової економічної кризи інвестори повинні все ж таки переглянути свою поведінку та відмовитись від чистого азарту гравця та перебільшених очікувань на користь більш виваженої оцінки параметрів ринку для того, щоб ціна цінного паперу нарешті відображала свою реальну вартість. Мабуть тоді брокери будуть поводитись не як «бики» та «ведмеді», а як, так би мовити, «людина-покупець» та «людина-продавець».

Література

1. Додаток до Державного інформаційного бюлетеня «Про приватизацію» «Відомості приватизації», №47 від 03.12.2008.

2. П. Дзюба. Динаміка розвитку міжнародного ринку акцій: досвід кризового періоду, Державний інформаційний бюлетень «Про приватизацію», №12, 2008.

3. В. Корнеев. Кураж и риски финансовых спекуляций. «Инвестгазета», 22-28.09.2008.

4. В. Сословский, А. Рогачевский. Современное состояние фондового рынка Украины. Экономика транспортного комплекса. Сборник научных трудов., Х.: ХГАДТУ, 1998.

5. Д.М. Кейнс. Общая теория занятости, процента и денег. Гл. 12. М.,1997.

6. Р. Василишин. Братство «кінця». Кінець. «Дзеркало тижня», №44 від 22.11.2008.

7. Steven B. Achelis. Technical analysis from… to. Cover every trading tool… from the absolute Breadth index to the Zig Zag. Probus Publishing, Chicago, Illinois/ Cambridge, England , 1999.

8. Л. Городецкий. Цены акций некорректно отражают их реальную стоимость. «Инвестгазета», 06-12.10.2008.

9. В. Геєць. Я розпоряджався би передусім своїми коштами, а не запозиченими, бо ми вже є жертвами кредитної експансії. «Дзеркало тижня», №8 від 07.03.2009.

[*] Тут та далі графіки взяті з [7].