Дипломная работа: Фінансовий менеджмент банка

РЕФЕРАТ

Дипломна робота: 143 с., 23 табл., 26 рис., 60 джерел, 35 формул, 9 додатків.

Мета роботи – дослідження фінансового менеджменту банку.

Об’єкт дослідження – методи фінансового менеджменту банку.

Предмет дослідження – менеджмент операцій комерційного банку.

Методи дослідження – порівняльний, коефіцієнтний, вертикальний і горизонтальний фінансовий аналіз.

У першому розділі розглянуті фінансовий менеджмент банку, процес планування в банку, система і методи фінансового аналізу, системи і методи внутрішнього фінансового контролю.

У другому розділі розглянуті сутність і управління активів і пасивів банку, менеджмент кредитного портфеля банку, управління інвестиційним портфелем банку, управління банківськими ризиками, управління ліквідністю банку, управління прибутком банку.

У третьому розділі розглянуто фінансовий менеджмент (на прикладі АКБ "Правекс-Банку").

У четвертому розділі розглянуто охорону праці.

ФІНАНСОВИЙ МЕНЕДЖМЕНТ, ПЛАНУВАННЯ, ФІНАНСОВИЙ АНАЛІЗ І КОНТРОЛЬ, АКТИВИ І ПАСИВИ, КРЕДИТНИЙ І ІНВЕСТИЦІЙНИЙ ПОРТФЕЛІ, БАНКІВСЬКИЙ РИЗИК, ЛІКВІДНІСТЬ, РОЗДРІБНИЙ І МІЖБАНКІВСЬКИЙ БІЗНЕС, ПЕРСОНАЛ, ПЛАТІЖНІ КАРТКИ, ФІНАНСОВИЙ СТАН, ПРИБУТОК

ЗМІСТ

ВСТУП

1 ЗАСАДИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ БАНКУ

1.1 Фінансовий менеджмент банку: сутність і основні складові елементи

1.2 Процес планування в банку

1.3 Система і методи фінансового аналізу

1.4 Системи і методи внутрішнього фінансового контролю

2 МЕНЕДЖМЕНТ ОПЕРАЦІЙ КОМЕРЦІЙНОГО БАНКУ

2.1 Сутність активів і пасивів банку та управління активами і пасивами банку

2.1.1 Сутність активів і пасивів банку

2.1.2 Управління активами і пасивами банку

2.2 Менеджмент кредитного портфеля банку

2.2.1 Сутність і значення кредитного портфеля банку

2.2.2 Кредитна політика як основа управління кредитним портфелем банку

2.2.3 Методи ціноутворення банківських кредитів

2.3 Управління інвестиційним портфелем банку

2.3.1 Інвестиційний портфель банку: сутність та функції

2.3.2 Інвестиційна політика як основа управління портфелем цінних паперів банку

2.3.3 Управління процесом формування портфеля цінних паперів банку

2.3.4 Оперативне управління портфелем цінних паперів банку

2.4 Управління банківськими ризиками

2.4.1 Кредитний ризик і управління ним

2.4.2 Управління валютним ризиком

2.4.3 Управління процентним ризиком

2.5 Управління ліквідністю банку

2.5.1 Сутність і значення ліквідності банку

2.5.2 Технологія управління банківською ліквідністю

2.5.3 Методи оцінки потреби банку в ліквідних коштах

2.5.4 Методи управління ліквідністю банку

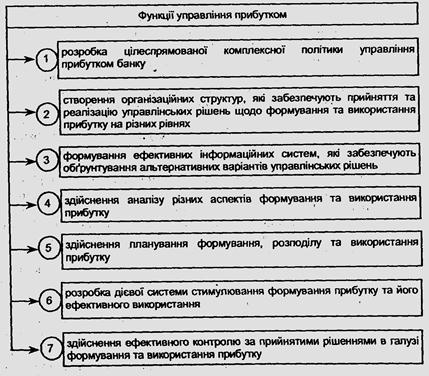

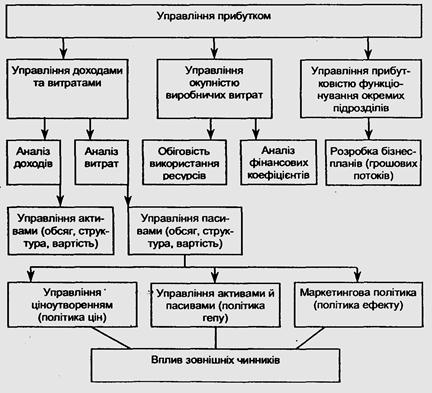

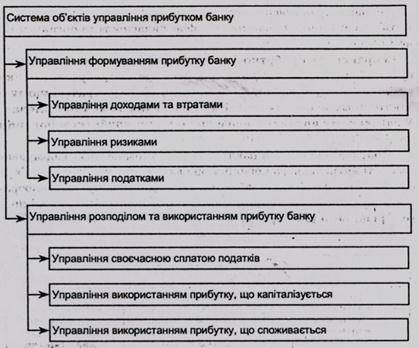

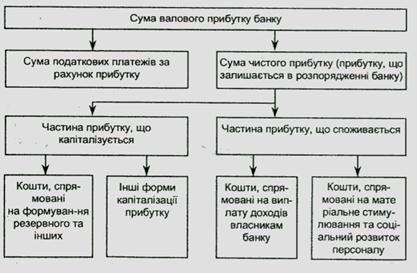

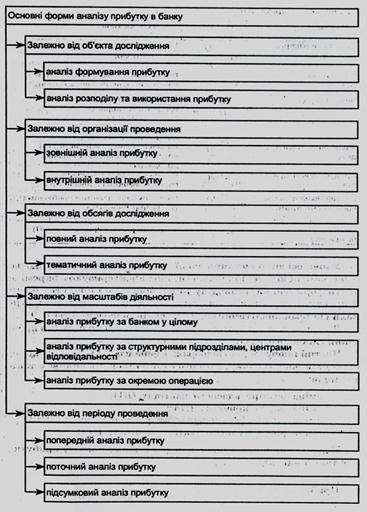

2.6 Управління прибутковістю банку

2.6.1 Сутність прибутку банку та основні засади управління ним

2.6.2 Управління формуванням прибутку банку

2.6.3 Управління процесом розподілу прибутку банку

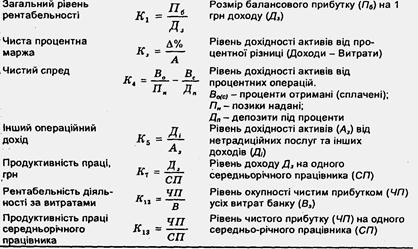

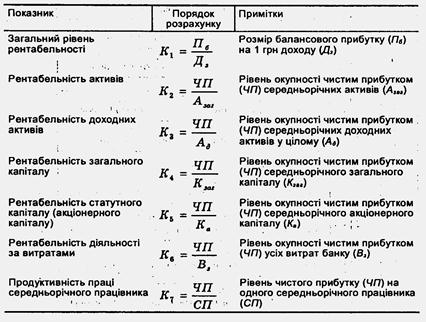

2.6.4 Аналіз прибутковості банку

3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ")

3.1 АКБ "Правекс-Банк" – банк національного масштабу

3.2 Управління активами і пасивами Правекс-Банку

3.3 Управління ризиками Правекс-Банку

3.4 Управління кредитним портфелем Правекс-Банку

3.5 Управління інвестиційним портфелем Правекс-Банку

3.6 Міжбанківський бізнес Правекс-Банку

3.7 Платіжні картки Правекс-Банку

3.8 Менеджмент роздрібного бізнесу АКБ "Правекс-Банку"

3.9 Управління персоналом Правекс-Банку

3.10 Аналіз фінансового стану Правекс-Банку

4 ОХОРОНА ПРАЦІ

4.1 Характеристика приміщення

4.2 Аналіз умов праці

4.3 Заходи щодо поліпшення умов праці

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

Додаток А Баланс Правекс-Банку за 2005 рік

Додаток Б Баланс Правекс-Банку за 2006 рік

Додаток В Баланс Правекс-Банку за 2007 рік

Додаток Г Звіт про фінансові результати Правекс-Банку за 2005 рік

Додаток Д Звіт про фінансові результати Правекс-Банку за 2006 рік

Додаток Е Звіт про фінансові результати Правекс-Банку за 2007 рік

Додаток Є Звіт про власний капітал Правекс-Банку за 2005 рік

Додаток Ж Звіт про власний капітал Правекс-Банку за 2006 рік

Додаток З Звіт про власний капітал Правекс-Банку за 2007 рік

ВСТУП

Актуальність теми дипломної роботи. Функціонування сучасної економіки будь-якої країни неможливо уявити без ефективної банківської системи. Банки різних рівнів глибоко проникають у сферу виробництва і активно впливають на економічні та соціальні процеси.

Банківська справа є однією з тих сфер суспільного життя, щодо якої мало хто може дозволити собі повну непоінформованість. Адже, спосіб і рівень життя населення кожної країни істотно залежить від діяльності банків, їх надійності, здатності збільшувати обсяги кредитів, депозитів та інших видів послуг, що пропонуються як фізичним особам, так і підприємствам. Постійна увага та інтерес до проблем розвитку банківської справи зумовлені значною роллю, яку відіграють банки у процесах формування міжнародних фінансових ринків – валютного, фондового, ринку деривативів, а також у системі світового господарства у цілому.

Сучасна банківська справа належить до однією з найдинамічніших сфер економіки. Технічна революція, посилення конкурентної боротьби, стрімка інфляція, економічні кризи призвели до підвищення ризиковості банківської діяльності. На теперішньому етапі розвитку банківської системи головне завдання полягає в пошуку реальних шляхів мінімізації ризиків та отримання достатніх прибутків для збереження коштів вкладників і підтримки життєдіяльності банку. Успішне вирішення цієї складової проблеми потребує використання багатьох методів, прийомів, способів, систем та розробки нових підходів до управління комерційним банком, які об`єднані поняттям менеджменту.

У всьому світі менеджмент розглядається як один з найважливіших чинників підвищення ефективності діяльності. В умовах жорстокої конкуренції, що супроводжує розвиток ринкової економіки, необхідно постійно удосконалювати системи та форми управління, швидко оволодівати нагромадженими в теорії та практиці знаннями, знаходити нові неординарні рішення в динамічній ситуації. Лише такий підхід до управління забезпечує виграш у конкурентному середовищі або принаймні нормальні умові розвитку комерційного банку.

Отже, банківський менеджмент – це сукупність принципів, форм, методів та засобів управління банком у ринкових умовах; наука про надійні та ефективні системи управління процесами та відносинами, які становлять зміст діяльності банку; керівництво, керівні кадри і органи банківської установи.

Кінцева мета банківського менеджменту – забезпечення прибутковості в діяльності банку шляхом раціональної організації виробничого процесу, включаючи управління банком і розвиток техніко-технологічної бази, а також ефективне використання кадрового потенціалу при одночасному підвищенні кваліфікації, творчої активності та лояльності кожного працівника.

Мета роботи – дослідження фінансового менеджменту банку.

Завдання дослідження, які поставлені та вирішені для досягнення мети роботи:

1. розглянути засади фінансового менеджменту банку, зокрема фінансовий менеджмент банку, процес планування в банку, систему і методи фінансового аналізу, систему і методи внутрішнього фінансового контролю;

2. розглянути менеджмент операцій комерційного банку, зокрема сутність та управління активами і пасивами банку, менеджмент кредитного портфеля банку, управління інвестиційним портфелем банку, управління банківськими ризиками (управління кредитним ризиком, управління валютним ризиком, управління процентним ризиком), управління ліквідністю банку, управління прибутковістю банку;

3. розглянути фінансовий менеджмент на прикладі АКБ "Правекс-Банку", зокрема АКБ "Правекс-Банк" як банк національного масштабу, управління активами і пасивами Правекс-Банку, управління ризиками Правекс-Банку, управління кредитним портфелем Правекс-Банку, управління інвестиційним портфелем Правекс-Банку, міжбанківський бізнес Правекс-Банку, платіжні картки Правекс-Банку, менеджмент роздрібного бізнесу АКБ "Правекс-Банку", управління персоналом Правекс-Банку, аналіз фінансового стану Правекс-Банку;

4. розглянути охорону праці на прикладі АКБ "Правекс-Банку", зокрема характеристику приміщення, аналіз умов праці, заходи щодо поліпшення умов праці.

Об’єкт дослідження – методи фінансового менеджменту.

Предмет дослідження – менеджмент операцій комерційного банку.

Методи дослідження, які використовуються в процесі дослідження і обробки матеріалів: порівняльний, коефіцієнтний, вертикальний і горизонтальний фінансовий аналіз.

Структура роботи. Основна частина дипломної роботи складається з чотирьох розділів.

У першому розділі розглянуто фінансовий менеджмент банку, процес планування в банку, система і методи фінансового аналізу, системи і методи внутрішнього фінансового контролю.

У другому розділі розглянуто сутність та управління активами і пасивами банку, менеджмент кредитного портфеля банку, управління банківськими ризиками, управління інвестиційним портфелем банку, управління ліквідністю банку, управління прибутковістю.

У третьому розділі розгянуто фінансовий менеджмент (на прикладі АКБ "Правекс-Банку").

У четвертому розділі розгянуто охорону праці (на прикладі АКБ "Правекс-Банку").

Фактологічну основу роботи складають матеріали фінансової звітності АКБ "Правекс-Банку" (форми звітності №1 "Баланс" за 2005-2007рр., №2 "Звіт про фінансові результати" за 2005-2007рр., №3 "Звіт про власний капітал" за 2005-2007рр.).

1. ЗАСАДИ ФІНАНСОВОГО МЕНЕДЖМЕНТУ БАНКУ

1.1 Фінансовий менеджмент банку: сутність та основні складові елементи

Банківський менеджмент поділяється на організаційний та фінансовий. Організаційний стосується розв’язання загальних проблем і специфіки управління банківським колективом, створення організаційних структур та систем забезпечення діяльності банку. Фінансовий менеджмент комерційного банку – це система принципів, форм, методів і засобів грошових відносин, управління фінансовими ресурсами з метою забезпечення високої ефективності і фінансової стабільності в діяльності банку з врахуванням коливань кон’юнктури на фінансових ринках. Тобто, фінансовий менеджмент означає:

1. постійне прагнення до підвищення ефективності банківської діяльності з метою зменшення витрат і одержання оптимальних результатів;

2. коригування цілей, завдань і програм банку залежно від кон`юктури ринку;

3. необхідність використання сучасної інформаційної бази (комп’ютерних мереж та зв’язків з валютною і фондовою біржами, іншими кредитно-фінансовими інститутами) з метою здійснення багатоваріантних розрахунків для приймання обґрунтованих та оптимальних рішень.

Збільшення прибутковості та зниження ризику, визначення фінансових цілей діяльності банку на найближчу і подальші перспективи є основними напрямками фінансового менеджменту комерційного банку.

Фінансовий менеджмент банку включає управління: активами і зобов`язаннями; капіталом; банківськими ризиками; прибутковістю; ліквідністю та резервами; процесом планування.

1.2 Процес планування в банках

Планування банківської діяльності являє собою процес визначення цілей на майбутнє та розробку шляхів їх досягнення. Планування являє собою визначення пріоритетів подальшого розвитку банку на основі аналітичної обробки отриманої інформації про стан і динаміку умов ринкового середовища. Для того щоб план не залишався тільки набором цифр, він повинен передбачати засоби досягнення поставлених орієнтирів (показників), тобто визначити значною мірою етапи контролю і регулювання.

Для банку, на відміну від інших суб`єктів господарської діяльності, основу механізму планування діяльності складає фінансове планування, що є, по суті, процесом розробки системи фінансових планів і планових (нормативних) показників для забезпечення розвитку банку необхідними фінансовими ресурсами і підвищення ефективності його фінансової діяльності в майбутньому. Фінансове планування - це основа та найбільш відповідальна складова фінансового менеджменту в банку. Воно дає початок процесу фінансового управління банком, визначає його мету, перспективу, певну послідовність дій, вибір методів та засобів діяльності, їх необхідні пропорції.

Фінансове планування в банку передбачає розробку системи планів і внутрішніх показників фінансової установи, що забезпечує економічний розвиток банку, підвищення ефективності активів, збільшення доходів і зростання ринкової вартості акцій.

Фінансове планування має забезпечити відповідальність між рішеннями, що приймаються в даний період, і прогнозами розвитку в майбутньому.

Фінансове планування ґрунтується на: стратегічному плані розвитку банку в частині визначення концепції його розвитку, формування стратегічних цілей банку; тактичному плані на майбутній період (як правило, рік) у частині визначення заходів і встановлення конкретних завдань щодо досягнення стратегічних цілей, розроблення тактики виконання поставлених завдань.

Фінансове планування в банку передбачає: розробку і узгодження фінансової моделі банку; формування прогнозного балансу ресурсів і вкладень, розрахунок прогнозних фінансових результатів, складання плану руху капіталу, плану банківських операцій, плану розробки та впровадження нових банківських продуктів і послуг; формування бюджетів банку; встановлення лімітів витрат на утримання банку, визначення мінімальної, достатньої маржі дохідної частини бюджету, розрахунок податкових платежів і обов`язкових відрахувань; розрахунок прогнозних показників і нормативів.

Чинники, які впливають на специфіку планування в різних банках: розмір банку; фінансовий стан; організаційна структура і механізм прийняття рішень; розгалуженість мережі філій; участь у банківському консорціумі; перспективи структурних змін; гострота конкурентної боротьби; рівень складності операцій банку; необхідність виконання нормативних вимог; бажання і потреби клієнта.

Вихідний етап планування - стратегічне фінансове планування, що передбачає визначення основних напрямків і цільових параметрів фінансової діяльності банку шляхом вибору загальної фінансової політики банку, яка, у свою чергу, визначає завдання і параметри тактичного фінансового планування – процесу, що забезпечує перетворення цілей, завдань банку і заходів щодо їх виконання в конкретні абсолютні і відносні показники та нормативи, відповідно до яких необхідно здійснювати управління філіями банку в плановому періоді.

Тактичне фінансове планування складає основу розробки та доведення до безпосередніх виконавців бюджетів за всіма аспектами діяльності банку. Оперативне фінансове планування діяльності банку пов`язане з визначенням оптимальних фінансових операцій та перерозподілом фінансових ресурсів між підрозділами банку.

Основою фінансового планування в банку є фінансова політика – складова загальної політики банку

Зміст якої визначається прийнятою банком концепцією розвитку фінансів, стратегічними цілями, що розкривають основні напрями формування, розподілу й використання фінансових ресурсів та сукупністю заходів, що здійснюються органами управління для досягнення поставлених цілей.

Фінансова політика являє собою систему довгострокових цілей фінансової діяльності та найефективніших шляхів їх досягнення. Фінансова політика справляє значний вплив на формування загальної політики економічного розвитку банку.

Тактичне фінансове планування діяльності банку - це процес пошуку оптимального розв'язання фінансових завдань банку в межах стратегічних фінансових цілей банку.

Метою даного виду планування є оцінка поточних перспектив банківського бізнесу і відповідне планування його діяльності, щоб найраціональніше і з максимальним прибутком використати наявні ресурси з урахуванням потенційних можливостей ринку.

Необхідність тактичного планування визначається важливістю розробки фінансових планів, що дають змогу визначити джерела фінансування банку на майбутній період, сформувати структуру доходів та витрат, передбачити побудову його активів та пасивів на кінець запланованого періоду.

Як правило, формуються два види фінансових планів банку - балансовий та план доходів і витрат. Основним недоліком фінансових планів діяльності банку є їх необґрунтованість і неточність через невирішеність фундаментальних питань: які саме ресурси і як потрібно використати для досягнення поставлених цілей.

Бюджет - це фінансовий план, що охоплює всі напрямки діяльності організації та дає змогу порівнювати всі понесені витрати й отримані результати у фінансових термінах на майбутній період часу в цілому і за окремими підперіодами.

Характеризуючи функції бюджетів, слід зазначити, що вони виступають як:

1. економічний прогноз — основні планові рішення приймаються під час розробки стратегічного фінансового плану, процес формування бюджету, власне кажучи, є переробкою цих прогнозів;

2. основа для контролю — у міру реалізації закладених у бюджеті планів реєструються фактичні результати діяльності банку. Порівнюючи фактичні показники з запланованими, можна здійснювати так званий бюджетний контроль;

3. засіб координації - бюджет являє собою виражений у вартісних показниках план діяльності банку;

4. основа для постановки завдання - розробляючи бюджет на наступний період, необхідно приймати рішення завчасно, до початку діяльності в цей період.

Бюджет банку представлений, насамперед, бюджетом активів і пасивів бюджетом доходів і витрат. бюджетом руху грошових коштів і кошторисом капітальних вкладень.

Бюджетування - це технологія складання, коригування, контролю й оцінки виконання бюджетів, а тому бюджетування перетворюється в основу основ усіх технологій внутрішньобанківського управління.

Розрізняють два основних методи бюджетування - зверху вниз і знизу вверх.

Під час бюджетування "зверху вниз" бюджет будується виходячи з цілей і обмежень, поставлених керівництвом банку, на основі яких відбувається розподіл ресурсів. Технологічно це відбувається в такий спосіб: спочатку формуються і веріфікуються бюджетні цілі для банку в цілому, потім на їх основі формуються бюджети великих підрозділів банку, які, у свою чергу, також поділяються на менш великі бюджети і т.п. Недоліком даного методу є значні витрати на дослідження ринкових тенденцій, розроблення стратегії банку і, нарешті, на побудову реалістичного прогнозу. Крім того, централізоване планування діяльності підрозділів викликає негативну реакцію з боку співробітників різних бізнес-центрів, незадоволених втручанням у їх роботу, оскільки центра візоване складання бюджету в багато філіальному банку не може врахувати всіх особливостей кожного окремого регіону. На сьогодні цей метод бюджетування є популярним серед великих банків у розвинених країнах, адже він забезпечує широкі можливості у сфері стратегічного планування.

Бюджетування "знизу вверх", навпаки, передбачає облік і оформлення бюджетних планів окремих підрозділів, які після затвердження складають основу бюджетів більш великих структур і, в остаточному підсумку, усього банку. Технологічно це відбувається шляхом збору й обробки бюджетної інформації від виконавців і керівників нижнього рівня до керівників більш великих підрозділів, а потім до керівництва банку. Основна перевага цього методу - урахування особливостей реальної роботи на місцях, порівняно менша конфліктність, а також зниження управлінських витрат. З іншого боку, відсутність стратегічного централізованого планування залишає банк без чітко поставлених цілей і змушує жити сьогоднішнім днем. Крім того, створюються умови для штучного завищення планових витрат і заниження доходів з боку бізнес-центрів з метою створити собі більш комфортні умови роботи. Таким чином, короткочасний позитивний ефект від впровадження даного методу надалі може обернутися відставанням, від конкурентів і невмінням пристосуватися до мінливих умов зовнішнього середовища.

Таким чином, можна дійти висновку, що обидва методи мають певні переваги й недоліки і жоден з них не можна назвати оптимальним. Найперспективнішими є комплексні методики, що дають змогу організації поєднати обидва методи бюджетування. Наприклад, побудова первинних бюджетів за методикою "вверх" з подальшим коригуванням даних бюджетів відповідно до цілей стратегічного планування за методикою "вниз". При цьому основним завданням системи бюджетування є узгодження цілей організації, обумовлених топ-менеджментом, і реальних детальних знань про шляхи досягнення цих цілей, які є в персоналу бізнес-центрів.

Вибір найбільш зручної та якісної системи бюджетування, залежить, насамперед, від самого банку - його величини, структури, спеціалізації тощо. Тільки ретельний аналіз діяльності кредитної організації в поєднанні зі знанням особливостей різних типів бюджетування дасть змогу зробити правильний вибір і розробити оптимальну технологію банківського бюджетування.

1.3 Система та методи фінансового аналізу

У ході формування ефективної системи фінансового менеджменту банку важливого значення набувають методики аналізу їх фінансово-господарської діяльності. Актуальними на сьогодні є питання поглибленого аналізу таких напрямків, як резерви зростання показників фінансової діяльності, доходи та витрати, раціональність грошових потоків, фінансовий стан тощо.

Фінансовий аналіз банку — це процес дослідження фінансового стану та основних результатів фінансової діяльності банку з метою виявлення резервів підвищення його ринкової вартості та забезпечення ефективного розвитку.

У сучасному банку фінансовий аналіз не просто елемент фінансового управління, а його основа, оскільки фінансова діяльність, як відомо, є переважною в банку. Управління цією діяльністю неможливе без аналізу.

Фінансовий аналіз у банку передбачає: визначення значень показників і нормативів діяльності банку, встановлених зовнішніми регулятивними органами; визначення й аналіз показників, що характеризують процес управління активами і зобов'язаннями банку в цілому та управління окремими видами його активних та пасивних операцій; визначення та аналіз показників, що характеризують процес управління комісійними й торговельними операціями банку; визначення значень внутрішніх показників і нормативів, що регулюють ступінь ризику (у тому числі ризику ліквідності) банківських операцій; визначення й аналіз показників прибутковості діяльності банку та ефективності процесу управління капіталом (власними коштами) банку; визначення показників фінансової стійкості, ліквідності та платоспроможності банку; визначення й аналіз показників ефективності окремих підрозділів банку та окремих видів операцій, аналізу чинників, що впливають на показники ефективності.

За цілями проведення фінансовий аналіз банку поділяється на різні форми залежно від таких критеріїв:

1. За обсягом аналітичного дослідження розрізняють повний та тематичний фінансовий аналіз.

Повний фінансовий аналіз проводиться з метою вивчення всіх аспектів фінансової діяльності та всіх характеристик фінансового стану банку в комплексі.

Відомо, що однією з основних цілей банку є отримання прийнятних для нього фінансових результатів з дотриманням певних обмежень. У свою чергу фінансовий стан - узагальнена, комплексна характеристика банку - відбиває рівень дотримання банком у своїй діяльності обмежень (мінімального розміру абсолютної і відносної величини капіталу, рівня властивих активам ризиків і ліквідності, вартості придбання пасивів, загального ризику тощо).

Повний фінансовий аналіз дає змогу оцінити ступінь досягнення цілей управління, його ефективність; при цьому фінансовий стан банку більше характеризує ефективність його фінансового управління, ніж управління в цілому.

Тематичний фінансовий аналіз обмежується вивченням окремих аспектів фінансового стану банку.

Об'єктами тематичного фінансового аналізу в банку, насамперед, можуть бути показники фінансових результатів, результативності й фінансового стану; показники ефективності системи фінансового управління; ефективності банківських послуг, операцій, технологій, систем тощо.

Тематичний фінансовий аналіз є інструментом реалізації окремих видів фінансового управління (активів, пасивів, ліквідності, ризиків, капіталу тощо) й методом їх наступної оцінки.

У ході управління активами основним завданням їх є досягнення найвищої прибутковості з дотриманням необхідного рівня ліквідності і припустимого рівня ризикованості. Це завдання можна здійснити тільки на основі системного аналізу фінансових активів у зазначених напрямках і цілеспрямованих діях з формування відповідної структури активів.

Управління пасивами пов'язане з аналізом коштів, що не дають доходів; вивченням основних напрямків пошуку необхідних кредитних ресурсів для виконання зобов'язань перед клієнтами і для розвитку активних операцій; аналізом можливих способів залучення "недорогих" ресурсів.

Аналіз є основним методом управління ризиками. З його допомогою досліджуються та оцінюються умови виникнення ризику, масштаби передбачуваного збитку, способи попередження ризику, джерела його відшкодування.

Багато видів управління активами банку, зокрема управління кредитами, інвестиціями, комерційними операціями з нерухомістю, відповідають видам банківської діяльності. Тому її фінансові показники є індикаторами якості управління даними видами активів.

2. За суб'єктом аналізу розрізняють внутрішній та зовнішній фінансовий аналіз банку. Особливостями зовнішнього фінансового аналізу є: орієнтація аналізу на публічну, зовнішню звітність банку; множинність об'єктів-користувачів; різноманітність цілей та інтересів суб'єктів аналізу; максимальна відкритість результатів аналізу для користувачів.

На відміну від внутрішнього відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Відмінність у змісті зовнішнього і внутрішнього аналізу пов'язана з різним інформаційним забезпеченням і завданнями, які вирішують обидва види аналізу.

Основним змістом внутрішнього аналізу банку є: аналіз капіталу; аналіз фінансової стійкості та стабільності; оцінка ділової активності; аналіз динаміки прибутку та рентабельності і факторів, що на них впливають; аналіз ліквідності та платоспроможності тощо.

Цей аналіз здійснюється аналітиками банку і ґрунтується на широкій інформаційній базі, включаючи й оперативні дані.

3. За об'єктом фінансового аналізу банку розрізняють: аналіз фінансової діяльності банку в цілому; аналіз фінансової діяльності окремих, структурних підрозділів, центрів фінансової відповідальності банку; аналіз окремих фінансових операцій банку. Під час першого аналізу предметом вивчення є фінансова діяльність банку в цілому без виокремлення його структурних одиниць та підрозділів.

Аналіз фінансової діяльності окремих структурних підрозділів, центрів фінансової відповідальності банку, як правило, спрямований на дослідження рівня та ефективності використання фінансового потенціалу (витрат). Ця форма аналізу базується на результатах управлінського обліку.

Предметом аналізу окремих фінансових операцій банку можуть бути окремі операції, пов'язані з формуванням і використанням фінансових ресурсів банку.

4. За періодом проведення є такі види аналізу:

1. попередній фінансовий аналіз - пов'язаний з вивченням умов здійснення фінансової діяльності банку в цілому або здійснення окремих фінансових операцій;

2. поточний фінансовий аналіз - здійснюється в контрольних цілях в процесі реалізації окремих фінансових планів або проведення окремих фінансових операцій для оперативного впливу на хід фінансової діяльності;

3. підсумковий фінансовий аналіз - здійснюється банком за звітний період (місяць, квартал, рік). Він дає змогу більш глибоко та повно проаналізувати фінансовий стан та результати фінансової діяльності банку порівняно з попереднім та поточним аналізом, оскільки базується на звітних матеріалах статистичного та бухгалтерського обліку;

4. перспективний фінансовий аналіз - має на миті визначення ймовірного майбутнього стану банку за умови збереження поточних тенденцій або у випадку внесення змін в управління фінансами банку.

Особливістю фінансового аналізу діяльності банку є те, що результати аналізу використовуються як база для всіх інших функцій: результати попереднього аналізу (оцінені показники використовуються в процесі фінансового планування); результати поточного аналізу (у процесі прийняття рішень під час виконання регулятивних функцій); результати підсумкового й перспективного аналізу (використовуються під час виконання контрольних функцій, а також у процесі прийняття рішень щодо майбутнього розвитку банку).

Відповідно до концепції побудови ієрархічної системи управління банком фінансовий аналіз доцільно поділяти на такі основні види: стратегічний фінансовий аналіз, тактичний фінансовий аналіз та оперативний фінансовий аналіз. Кожному з перерахованих видів аналізу має відповідати певна його сфера та періодичність здійснення його функцій.

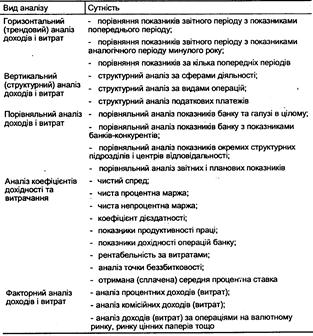

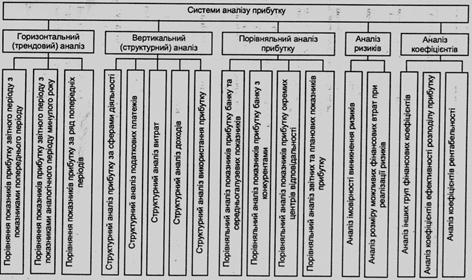

Для вирішення конкретних завдань фінансового менеджменту застосовується низка спеціальних систем та методів аналізу, що дають змогу отримати кількісну оцінку результатів фінансової діяльності в розрізі окремих її аспектів як в статиці, так і в динаміці.

Характеристику основних систем фінансового аналізу наведено в табл. 1.1.

Таблиця 1.1 - Системи фінансового аналізу

| Вид аналізу | Сутність |

| 1. Горизонтальний (трендовий) аналіз |

1. порівняння показників звітного періоду з показниками попереднього періоду; 2. порівняння показників звітного періоду з показниками аналогічного періоду минулого року; 3. порівняння показників за ряд попередніх періодів. |

| 2. Вертикальний (структурний) аналіз |

1. активів; 2. пасивів; 3. податкових платежів; 4. капіталу; 5. доходів; 6. витрат; 7. прибутку; 8. використання прибутку. |

| 3. Порівняльний аналіз |

1. показників банку та галузі в цілому; 2. показників банку з банками-конкурентами; 3. прибутку окремих структурних підрозділів та центрів відповідальності; 4. звітних та планових показників. |

| 4. Аналіз коефіцієнтів |

1. рентабельності; 2. розподілу прибутку; 3. фінансової стійкості; 4. ліквідності та платоспроможності; 5. ділової активності; 6. ефективності діяльності банку. |

| 5. Інтегральний аналіз |

1. портфельний аналіз; 2. Дюпонівська система інтегрального аналізу; 3. об’єктно-орієнтований інтегральний аналіз. |

Горизонтальний аналіз базується на вивченні динаміки окремих фінансових показників у часі. Під час використання даної системи аналізу розраховуються темпи росту (приросту) окремих показників фінансової діяльності за ряд періодів та визначаються загальні тенденції їх зміни або тренду.

Вертикальний (структурний) аналіз передбачає визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат. Під час здійснення цього аналізу розраховується питома вага окремих структурних складових агрегованих фінансових показників.

Аналіз відносних показників (коефіцієнтів) передбачає розрахунок відношень між окремими абсолютними показниками фінансової діяльності банку, визначення взаємозв'язків показників. Під час використання цієї системи аналізу визначаються різноманітні відносні показники, що характеризують окремі результати фінансової діяльності банку та рівень його фінансового стану.

Порівняльний аналіз ґрунтується на зіставленні значень окремих груп аналогічних показників між собою. Під час використання цієї системи аналізу розраховуються розміри абсолютних та відносних відхилень показників, що порівнюються.

Інтегральний аналіз передбачає визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому інтегральний аналіз може бути як прямим (власне аналіз), коли результативний показник поділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи об'єднують у загальний результативний показник.

Отже, фінансовий аналіз діяльності банку як складова підсистеми функціонального забезпечення фінансового менеджменту передує прийняттю рішень з фінансових питань, будучи етапом, операцією й умовою їх прийняття (інформаційно-аналітичним забезпеченням), а потім узагальнює та оцінює результати рішень на основі підсумкової інформації.

1.4 Системи та методи внутрішнього фінансового контролю

В основі функціональних підсистем фінансового менеджменту важливу роль у підвищенні ефективності управління доходами й витратами, ліквідністю та бюджетним процесом відіграють системи і методи фінансового контролю. Рівень організації фінансового контролю безпосередньо впливає на стійкість банку, сприяє удосконаленню системи фінансового управління ним, забезпечує підпорядкування діяльності банку фінансовій політиці, що проводиться його керівництвом.

Фінансовий контроль - система, яка забезпечує концентрацію контрольних дій на найбільш пріоритетних напрямках фінансової діяльності банку, своєчасне виявлення відхилень фактичних результатів від запланованих та прийняття оперативних управлінських рішень, що забезпечують її нормалізацію.

Призначенням фінансового контролю є оперативне порівняння основних планових (нормативних) і фактичних показників, щоб виявити відхилення і визначити взаємозв'язок та взаємозалежність цих відхилень з метою впливу на ключові фактори нормалізації діяльності банку.

З огляду на це, основними функціями фінансового контролю банку є: спостереження за ходом реалізації фінансових завдань, встановлених системою планових фінансових показників і нормативів; визначення ступеня відхилення фактичних результатів фінансової діяльності банку від запланованих; діагностування за розмірами відхилень серйозних погіршень у фінансовому стані банку та істотного зниження темпів його фінансового розвитку; розроблення оперативних управлінських рішень щодо нормалізації, фінансової діяльності банку відповідно до передбачених цілей і показників; коригування в разі необхідності окремих цілей, і показників фінансового розвитку банку у зв'язку зі зміною зовнішнього фінансового середовища, кон'юнктури фінансового ринку і внутрішніх умов роботи банку.

Як бачимо, фінансовий контроль не обмежується здійсненням лише внутрішнього контролю за фінансовою діяльністю банку та фінансовими операціями, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, фінансовим аналізом, фінансовим плануванням і внутрішнім фінансовим контролем у банку.

Важливе значення під час фінансового контролю має вивчення причин, що викликали появу відхилень від встановлених параметрів. Під час аналізу відхилень слід розрізняти контрольовані і неконтрольовані причини. Неконтрольовані причини відхилень пов'язані зі змінами в зовнішньому середовищі. Банк може певною мірою впливати лише на контрольовані причини.

Контрольовані причини відхилень можна поділити на дві групи: відхилення, що виникли в результаті планування та пов'язані з помилками в процесі складання прогнозів, вони можуть бути викликані недостатністю інформації; недостовірним прогнозом розвитку; невідповідними методами планування; відхилення, пов'язані з реалізацією планів як результат діяльності банку.

У практиці аналізу причин відхилень розрізняють аналіз, орієнтований на минуле, і аналіз, орієнтований на майбутнє (на перспективу). При цьому аналіз відхилень з орієнтацією на перспективу можливий у тому випадку, коли в банку здійснюється регулярний прогноз розвитку контрольних параметрів. Порівнюючи планові й прогнозні величини, можна оцінити ймовірні відхилення в перспективі, а також виявити причини можливих відхилень. Прогнозоване відхилення є попередженням про те, що запланована мета може бути не досягнута і що мають бути розроблені заходи щодо їх усунення.

За результатами аналізу здійснюється коригування фінансових планів і бюджетів, якщо їх подальше виконання в такому вигляді є недоцільним, або перегляд дій, спрямованих на досягнення визначених цілей. За результатами фінансового моніторингу вносяться пропозиції щодо коригування системи цільових нормативів; показників поточних фінансових планів або окремих бюджетів. В окремих критичних випадках може бути обґрунтована пропозиція щодо призупинення окремих операцій і навіть діяльності окремих центрів фінансової відповідальності.

Таким чином, фінансовий контроль є важливою складовою фінансового менеджменту банку. Він забезпечує зворотний зв'язок, звертаючи увагу менеджерів на значні відхилення від запланованих показників, що дає змогу приймати оперативні управлінські рішення, спрямовані на виконання поставлених завдань.

2. МЕНЕДЖМЕНТ ОПЕРАЦІЙ КОМЕРЦІЙНОГО БАНКУ

2.1 Сутність та управління активами та пасивами в банку

2.1.1 Сутність активів та пасивів у банку

Сутність активів та пасивів банків обумовлюється їхньою роллю в економіці як фінансових посередників, що акумулюють тимчасово вільні кошти суб`єктів господарської діяльності і розміщують їх на умовах повернення, строковості та платності в тих суб`єктів господарства, які потребують цього для забезпечення виробничого процесу.

Основними завданнями сучасного комерційного банку є надання різноманітних видів позик своїм клієнтам, для чого є необхідним залучення коштів із різних джерел на відповідні терміни, здійснення розрахунково-касового обслуговування клієнтів і проведення платежів, здійснення операцій з купівлі та продажу валютних коштів як за дорученням клієнтів, так і за власний рахунок.

Для виконання цих завдань банку необхідно забезпечити залучення достатньої кількості коштів із різних джерел на різні терміни, домогтися оптимального сполучення термінів залучення коштів та їхньої вартості з метою одержання прибутку, водночас підтримуючи необхідний рівень ліквідності та оптимізації ризиків, які виникають при цьому.

Такі цілі досягаються банком при проведенні різноманітних активних і пасивних операцій, при цьому формуються активи і пасиви банку.

Активні операції - це розміщення й використання банком власних і залучених коштів для одержання прибутку за раціонального розподілу ризиків з окремих видів операцій та підтриманні ліквідності.

Всі активи комерційного банку можуть бути розділені на первинні резерви, кредити, надані банком, інвестиції в цінні папери, основні засоби і нематеріальні ресурси. До первинних резервів належать активи, які в будь-який час можуть бути використані банком для видачі вкладів та здійснення поточних платежів. До цієї групи активів належать: банкноти і монети в касі банку; кошти на кореспондентських рахунка; обов`язкові мінімальні резерви.

Первинні резерви є малоприбутковим видом активів, і керівництво банку з метою максимізації прибутку прагне до зниження їхньої частки в структурі активів. Проте це зниження є можливим лише до певного рівня, оскільки готівкових коштів у касі банку має бути достатньо для розміну грошей, видачі вкладів, видачі готівки СПД на їхні потреби. Необхідний розмір готівкових коштів визначається структурою пасивів даного комерційного банку і часткою в пасивах поточних рахунків фізичних та юридичних осіб, вкладів, терміни виплати за якими настали. Планування руху готівки в касі банку, вибір джерел її поповнення є одним з найважливіших завдань, яке розв`язують при управлінні активами банку.

Комерційні банки зберігають тимчасово вільні кошти на своїх кореспондентських рахунках у національному та комерційних банках. Достатність коштів на кореспондентських рахунках банку для виконання ним поточних платежів є наслідком діяльності банку з управління поточною ліквідністю. Сума коштів на кореспондентському рахунку не може бути нижчою за відповідний норматив, встановлений НБУ. Оскільки відсотки, що виплачуються за залишками на кореспондентських рахунках, як правило, нижчі за відсотки, що пропонуються за міжбанківськими кредитами й депозитами, природним є прагнення керівництва банку до мінімізації залишків на цих рахунках до рівня, достатнього для проведення строкових платежів.

Пасивні операції - це залучення банком коштів із різних джерел з метою підтримання ліквідності й забезпечення прибуткової роботи банку.

Пасиви банку – частина бухгалтерського балансу, що відображає в грошовому вираженні джерела утворення коштів банку. Залежно від характеру джерел коштів усі пасиви банку різняться за термінами залучення і вартістю. Від вартості термінів залучення коштів залежить спроможність банку забезпечити їх раціональне розміщення і допустимий прибуток акціонерів банку.

Пасиви комерційних банків – це ресурси, за рахунок яких здійснюються кредитні, інвестиційні та інші активні операції. Ресурси поділяються на власні, залучені і позичені.

До власних ресурсів, або до банківського капіталу, належать статутний, резервний та інші фонди, які створюються для забезпечення фінансової сталості, комерційної і господарської діяльності банку, а також нерозподілений прибуток поточного і минулого років. Власний капітал комерційного банку виконує в основному захисну функцію – страхування інтересів вкладників та кредиторів, а також покриття поточних збитків від банківської діяльності.

Власний капітал комерційного банку поділяється на основний і додатковий. До основного капіталу відносять статутний і резервний фонди, а також нерозподілений прибуток минулих років. Додатковий капітал складається із загальних резервів за активними операціями і поточних прибутків.

Порядок формування статутного фонду залежить від форми організації банку – шляхом відкритої передплати на акції (акціонерне товариство відкритого типу) та шляхом перерозподілу усіх акцій серед засновників банку згідно з розміром їхньої части у статутному фонді (акціонерне товариство закритого типу).

Резервний фонд комерційного банку призначений для покриття можливих збитків від банківської діяльності. Наявність коштів у резервному фонді забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства. Резервний фонд комерційного банку створюється в порядку, визначеному зборами акціонерів, а його розмір встановлюється, як правило, на рівні 50% від розміру статутного фонду. Він формується за рахунок відрахувань від прибутку.

Крім резервного фонду в комерційних банках створюються спеціальні фонди, призначені для покриття збитків від активних операцій та для виробничого і соціального розвитку банку, їх формування здійснюється за рахунок прибутку.

Прибуток є ресурсом внутрішнього походження. Він існує у вигляді залишку прибутку після сплати податків та відрахування до фондів банку.

Залучені кошти – це сукупність коштів на поточних, депозитних та інших рахунках банківських клієнтів (юридичних та фізичних осіб), на рахунках громадських організацій та різноманітних фондів, які розміщуються в активі з метою отримання прибутку чи забезпечення ліквідності банку. Залучені кошти формують переважну частину ресурсів, які використовуються для виконання активних операцій банків.

Залучені кошти банків поділяються на депозитні й недепозитні.

Банки залучають вільні грошові кошти шляхом виконання депозитних операцій, у процесі яких використовуються різні види банківських рахунків. Депозити бувають до запитання і строкові. Депозити до запитання розміщуються у банку на поточному рахунку клієнта. Вони використовуються власниками для здійснення поточних розрахунків з їхніми господарськими партнерами. За вимогою клієнта кошти з його поточного рахунка в будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів.

Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позикових та інвестиційних операцій.

Строкові депозити –це кошти, розміщені в банку на певний строк, не менший від одного місяця і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку. Строкові кошти є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. За ними сплачується високий депозитний відсоток, рівень якого диференціюється залежно від терміну виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

Однією з форм строкових вкладів є сертифікати. Сертифікати бувають депозитні та ощадні. Депозитні сертифікати надаються юридичним. А ощадні – фізичним особам.

Сертифікат – це цінний папір, який може використовуватися його власником як платіжний засіб і мати обіг на фондовому ринку. Сертифікати мають суттєву перевагу над строковими вкладами, оформленими депозитними договорами. Завдяки вторинному ринку цінних паперів сертифікат(крім іменного) може бути достроково проданий власником іншій особі (з одержанням певного прибутку за час зберігання) і без зміни при цьому обсягу ресурсів банку, тоді як дострокове вилучення власником строкового вкладу означає для нього втрату прибутку, а для банку – втрату частини ресурсів.

Комерційні банки можуть залучати вільні кошти юридичних та фізичних осіб за допомогою банківського векселя. Банківський вексель має депозитну природу, і цим схожий на сертифікат. Проте, на відміну від сертифікату банківський вексель може бути використаний його власником як платіжний засіб за товари і послуги, причому новий власник векселя може передавати його третій особі шляхом індосаменту. Щоб придбати банківський вексель, покупець має перерахувати гроші на рахунок банку-продавця, після чого останній виписує банківський вексель на ім`я покупця і зазначає дату зарахування грошей. Погашення банківських векселів відбувається шляхом їх викупу після закінчення терміну обертання або ж дострокового викупу. У банківських векселях вказується величина прибутку у вигляді відсотка до номіналу, що одержує власник векселя. Це означає, що продаються векселі за номіналом, а купуються банком за ціною продажу.

Недепозитні залучені кошти банку – це позика на грошовому ринку, які залучаються у формі міжбанківських кредитів та кредитів центрального банку (НБУ), операцій з цінними паперами на вторинному ринку, а також позик на ринку євродоларів. Ці кошти мають суттєве значення для підтримки поточної банківської ліквідності і тому активно використовуються комерційними банками України.

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Крім фінансової вигоди банки-кредитори одержують можливість установлення ділових партнерських стосунків.

У принципі банкам вигідно розміщувати кредитні ресурси в інших банках порівняно з кредитуванням суб`єктів господарської діяльності, оскільки банки відрізняються більш високою надійністю. Терміни міжбанківських кредитів можуть бути різними – від одного дня до трьох-шести місяців. Відсоткова ставка за міжбанківськими кредитами, як правило, нижча, ніж за кредитами, наданими господарникам, і пов`язана з обліковою ставкою НБУ.

Банки-позичальники залучують міжбанківський кредит для розширення своєї кредитної діяльності з клієнтами, а також у зв`язку з необхідністю регулювання банківської ліквідності. Кредитування здійснюється на договірних умовах на чітко визначений термін. Досить активно використовуються банківські кредити терміном на один день, мета яких полягає в підтримці поточної діяльності банку.

2.1.2 Управління активами і пасивами банку

За сучасних умов розвитку банківської діяльності головне завдання полягає в пошуку реальних шляхів мінімізації ризиків та отримання достатніх прибутків для збереження коштів вкладників та підтримання життєдіяльності банку. Успішне вирішення цієї складної проблеми потребує використання багатьох методів, прийомів, способів, систем та розробки нових підходів до управління активами і пасивами банку.

В усьому світі рівень ефективності управління активами і пасивами розглядається як один з найважливіших чинників підвищення стабільності, надійності, ліквідності та прибутковості діяльності. В умовах жорсткої конкуренції, що супроводжує розвиток ринкової економіки, необхідно постійно вдосконалювати системи та форми управління активами і пасивами, швидко оволодівати нагромадженими в теорії та практиці знаннями, знаходити нові неординарні рішення в динамічній ситуації. Лише такий підхід до управління забезпечує виграш у конкретному середовищі або, принаймні нормальні умови розвитку організації. Банківська діяльність у сучасному світі - одна з найбільш конкурентних, тому успіх та життєдіяльність банку Істотно визначаються рівнем управління.

Діяльність щодо управління активами і пасивами належить до числа стратегічних планів комерційного банку. При цьому визначаються довгострокові завдання, шляхи розвитку банку, а також комплекс заходів щодо їх реалізації.

Завдання визначають вихідні підходи до розвитку банку. Як комерційне підприємство банк повинен орієнтуватися на таку діяльність, яка приносить йому прибуток. А величина прибутку залежить від обсягу та структури активів і пасивів, обсягу прибутків та витрат, ефективності діяльності банку.

Завдання банку щодо управління активами і пасивами, зазвичай пов'язуються також із стабільною базою доходів, а це передбачає акцент на розвиток традиційних послуг банку, на довгострокове і комплексне обслуговування клієнтів.

Довгострокові завдання управління банком включають орієнтацію на забезпечення його надійності і стабільності як умов довіри вкладників до банку.

Надійність банку є глибинною якісною характеристикою його діяльності, що формується протягом усього періоду функціонування. Критеріями надійності є достатній обсяг власного капіталу, якість активів, ліквідність, прибутковість і якість управління банком, тобто ефективність управління активами і пасивами банку.

Завдання щодо досягнення надійності комерційного банку передбачають урахування всіх факторів, що забезпечують дотримання вказаних критеріїв.

Поряд з економічними завданнями, що стоять перед управлінням банком, важливе значення має місце даного банку в розв'язанні загальногосподарських завдань. Банк об'єктивно необхідний для розвитку економіки і є важливою його складовою. Тільки за умови активної участі в економічних процесах банк може розвиватися зовнішньо і внутрішньо. Мається на увазі стимулювання росту виробництва та обігу створеного продукту, сприяння підтриманню стабільності грошової одиниці.

Управління активами й пасивами та його результати мають відповідати певним вимогам. Ці вимоги накладають відбиток на саме управління і повинні обов'язково виконуватися на кожному етапі. Визначимо найважливіші принципи управління активами й пасивами.

1. Управління активами і пасивами має базуватися на державному підході при оцінюванні економічних процесів, явищ, результатів діяльності. Інакше кажучи, при управлінні активами і пасивами необхідно враховувати відповідність державній економічній, соціальній, екологічній, міжнародній політиці та законодавству.

2. Управління повинно мати науковий характер, тобто ґрунтуватися на положеннях діалектичної теорії пізнання, враховувати вимоги економічних законів розвитку, використовувати досягнення НТП і передового досвіду, новітні методи економічних досліджень.

3. Управління має бути комплексним. Комплексність управління вимагає охоплення всіх ланок і сторін діяльності, всебічного вивчення причинних залежностей у діяльності банку.

4. Однією з вимог до управління є забезпечення системного підходу, коли кожний об'єкт, який досліджується, розглядається як складна динамічна система, що включає низку певним чином пов'язаних між собою елементів і зовнішнім оточенням. Вивчення кожного об'єкта має здійснюватися з урахуванням усіх внутрішніх і зовнішніх зв'язків, взаємозалежності та взаємопідпорядкованості його окремих елементів.

5. Управління активами і пасивами має бути об'єктивним, конкретним і точним. Воно має будуватися на достовірній, перевіреній інформації, що реально відображає об'єктивну дійсність, а висновки мають бути обґрунтовані точними аналітичними розрахунками. З цієї вимоги випливає необхідність постійного вдосконалення процесу збору та обробки інформації з метою підвищення точності і достовірності розрахунків.

6. Управління покликане бути дійовим, активно впливати на процес діяльності банку та його результати, своєчасно виявляючи недоліки, прорахунки, помилки в роботі.

7. Управління активами і пасивами має провадитися за планом, систематично, а не час від часу. З цієї вимоги випливає необхідність планування управлінської роботи в банку, розподіл обов'язків щодо її виконання між виконавцями і контроль за її виконанням.

8. Єдність стратегічного (перспективного) і тактичного (поточного) планування означає відповідність тактичних планів стратегічним цілям з метою забезпечення безперервності відповідного процесу.

9. Управління має бути оперативним. Оперативність означає вміння швидко й чітко оцінювати ситуації, приймати управлінські рішення і втілювати їх у життя.

10. Моральне і матеріальне стимулювання творчої активності, успіхів і досягнень всього колективу та кожного його члена зокрема - умова досягнення високих результатів діяльності банку.

11. Один з принципів управління — демократизм. Передбачає участь у процесі управління широкого кола співробітників банку, що забезпечує більш повне виявлення передового досвіду і використання ресурсного потенціалу банку.

12. Управління має бути ефективним, тобто витрати на утримання управлінського персоналу мають давати багаторазовий ефект.

Таким чином, основними принципами управління активами і пасивами є науковість, комплексність, системність, об'єктивність, точність, достовірність, дійовість, єдність планів, оперативність, зацікавленість, демократизм, ефективність. Ними необхідно керуватися при управлінні активами і пасивами на будь-якому рівні.

Активи банку відрізняються за ступенем ліквідності, прибутковості та ризикованості. Активи комерційного банку, як і будь-які види вкладення коштів, відрізняються різним рівнем ліквідності, тобто можливістю трансформації в кошти у готівковій та безготівковій формі, придатні для негайного виконання банком зобов'язань перед вкладниками та іншими кредиторами, а також швидкістю, з якою може бути проведена ця трансформація. Так, банкноти і монети в касі банку можуть бути негайно використані для видачі депозитів приватним вкладникам, довгостроковий же кредит, наданий для будівництва, не може бути швидко трансформований у кошти на кореспондентському рахунку банку або готівкові кошти в його касі.

Різні активи банку характеризуються різним рівнем прибутку, який вони дають. При цьому чим вищий рівень ліквідності активу, тим меншою мірою він є прибутковим. Найбільший прибуток банкам дають активи у формі довгострокових кредитів та інвестицій у цінні папери. Такі активи, як правило, відрізняються високим ступенем ризику.

Залежно від характеру джерел коштів усі пасиви банку розрізняються за термінами залучення і вартістю. Від вартості й термінів залучення коштів залежить спроможність банку забезпечити їхнє раціональне розміщення і врешті-решт прийнятний дохід акціонерам банку. Основним джерелом коштів банку, як правило, є депозити фізичних та юридичних осіб, а крім того кошти центральних (національних) банків, кредити, залучені в інших комерційних банків, розміщені на ринку облігаційні позики.

Особливістю пасивів комерційного банку порівняно з іншими компаніями є висока частка коштів, залучених на різних умовах, що значно перевищує власні кошти банку.

Відповідно особливостями активів банку порівняно з виробничими компаніями є незначна питома вага матеріальних активів — основних засобів тощо - і висока частка активів у грошовій формі. Більшу частину активів комерційного банку складають фінансові вимоги - різноманітні види позичок, вкладення в цінні папери тощо, тоді як в активах виробничої компанії фінансові вимоги представлені дебіторською заборгованістю, скорочення частки якої прагне кожна компанія, і готівкою, необхідною для виплати заробітної плати.

Процес управління активами і пасивами - це формування стратегії та проведення заходів, які приводять структуру банківського балансу у відповідність із його стратегічними цілями. Він пов'язаний із балансуванням багато в чому протилежних інтересів акціонерів банку та його клієнтів.

Перші зацікавлені в максимізації прибутку на вкладений у банк капітал, який одержують у формі дивідендів, тому вимагають від керівництва банку збільшення частки дохідних активів та підвищення процентних ставок по депозитах.

Клієнти банку, в свою чергу, хотіли б одержувати вищий дохід на кошти, розміщені на поточних, депозитних та інших рахунках у банку, а позичати кошти на різні терміни під якомога нижчий відсоток.

Керівництво ж банку, з одного боку, повинне забезпечити акціонерам прийнятний рівень дивідендів, що співвідноситься із доходами на капітал, вкладений в інші кредитно-фінансові установи, та із середнім доходом, який одержують акціонери підприємств інших галузей економіки. Якщо це завдання не буде вирішене, то можливий відплив акціонерного капіталу з даної кредитно-фінансової установи. З іншого боку, основний прибуток у різних формах — і у вигляді процентного доходу, і у вигляді комісійного доходу — банки одержують від операцій з клієнтами, а не від раціонального розміщення власних коштів, частка яких у пасивах банку незначна. Тому необхідно запропонувати клієнтам конкурентоспроможні процентні ставки по депозитах і комісійні тарифи.

Крім того, необхідно враховувати, що кожен вкладник є потенційним позичальником, а позичальник - вкладником. Тому банк має бути спроможним задовольнити законні й обґрунтовані потреби клієнтів у кредитних коштах. Нездатність або небажання банку задовольнити ці потреби призводить до відпливу клієнтури і, як наслідок, до скорочення пасивів банку, які можуть бути джерелом активів, що дають прибуток. Проте найбільш ліквідні активи або взагалі не дають доходу, або дають незначний. Прибуткові активи, як правило, мають низьку ліквідність.

Таким чином, основне протиріччя, яке має бути розв'язане в процесі управління активами й пасивами банку, — це протиріччя між прибутковістю та ліквідністю.

Основним завданням управління активами і пасивами банку є забезпечення такої їхньої структури, яка дає змогу одержувати прибуток, не виходячи за межі ліквідності.

Під управлінням активами розуміються шляхи, методи й порядок розміщення залучених банком коштів з метою забезпечення рентабельної роботи банку та підтримання його ліквідності.

Залежно від стратегічних завдань банку та обраного ним кола клієнтури керівництво комерційного банку визначає оптимальну для нього структуру активів і пасивів. Процесу управління активами і пасивами передує впорядкування стратегічного плану банку, в якому визначаються основні сектори фінансового ринку, де буде працювати банк, а також основні показники його діяльності у планованому періоді. Стратегія банку визначається його акціонерами. На її основі будується фінансова модель банку, тобто оптимальний для досягнення стратегічних цілей плановий баланс, який затверджується правлінням банку. При організації управління активами і пасивами їхня структура приводиться у відповідність до запланованої.

Для здійснення управління активами і пасивами та впровадження методик управління в банку створюється спеціальний орган — комітет з питань управління активами і пасивами. Його завданнями є розробка методик та регламентів, що реалізують функцію управління активами і пасивами, а також здійснення моніторингу і контролю за реалізацією зазначеної функції. До складу комітету, як правило, входять керівники структурних підрозділів банку, безпосередньо відповідальні за проведення активних і пасивних операцій: начальник кредитного управління, начальник управління цінних паперів, начальник управління дилінгу, скарбник або начальник економічного управління, головний бухгалтер, керівники найбільших філій.

Комітет з питань управління активами і пасивами: розробляє методики і регламенти, що стосуються управління ризиками, провадить моніторинг та аналіз ефективності роботи банку; встановлює процентні ставки по депозитах і кредитах; стежить за дотриманням нормативів, установлених Національним банком; провадить аналіз короткострокових прогнозів за джерелами і напрямками використання коштів; розглядає та аналізує звітність про відповідність фактично встановлених процентних ставок, установлює ліміти на окремі види активів і стежить за їхнім дотриманням.

2.2 Менеджмент кредитного портфеля банку

2.2.1 Сутність і значення кредитного портфеля банку

Кредитування є найважливішим напрямком здійснюваних банком активних операцій, оскільки кредитний портфель становить здебільшого від третини до половини всіх активів банку. У структурі балансу банку кредитний портфель розглядається як єдине ціле та складова активів банку, що має свій рівень дохідності й ризику. Тому для успішного кредитування - забезпечення повернення наданих кредитів та підвищення дохідності кредитних операцій - банки мають впровадити ефективну й гнучку систему управління кредитним портфелем.

Сучасний банк спроможний запропонувати клієнту близько 200 видів різноманітних банківських продуктів і послуг, але кредитування залишається однією з основних його функцій. Проте гострою залишається проблема якості кредитного портфеля. Так, неадекватна поведінка суб'єктів господарювання, а часто й недосконалість банківського менеджменту підштовхують банки до проведення надто ризикової кредитної політики, що негативно позначається на результатах їх діяльності в цілому. Перед службою банківського менеджменту постає проблема врахування низки можливих ризиків у кредитній діяльності, зокрема, ризику неповернення кредиту. За такої ситуації важливо уміло управляти кредитним портфелем і кредитним ризиком зокрема.

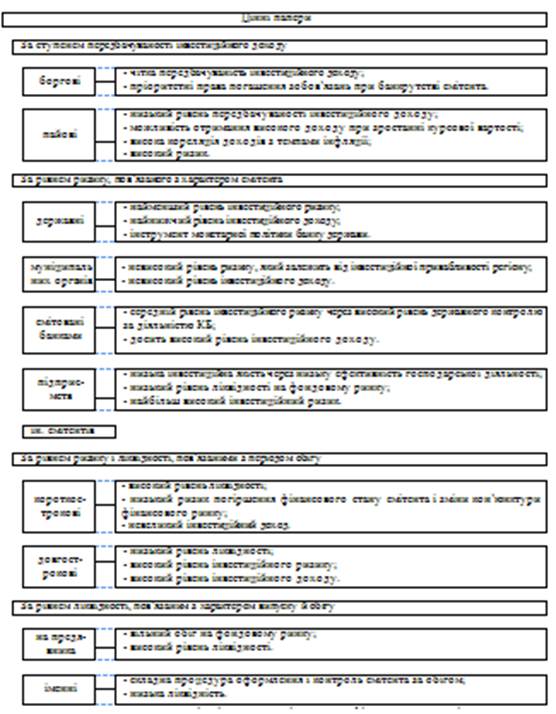

Кредитний портфель — це сукупність кредитів, наданих банком на певну дату; він характеризує величину капіталу, вкладеного банком у кредитні операції.

Кредитний портфель включає агреговану балансову вартість усіх кредитів, у тому числі прострочених, пролонгованих і сумнівних щодо повернення.

Основними цілями формування кредитного портфеля є: високий рівень доходу в поточному періоді; високий темп очікуваного доходу в майбутній довгостроковій перспективі; мінімізація рівня ризиків кредитного портфеля; дотримання необхідної ліквідності кредитного портфеля; забезпечення максимального ефекту податкових пільг.

Структура кредитного портфеля може бути систематизована за такими базовими ознаками:

1. За ступенем ліквідності портфеля: високоліквідна частина (короткострокові кредити); середньоліквідна частина (середньострокові кредити); низьколіквідна частина (довгострокові кредити); неліквідна частина (сумнівні та безнадійні кредити).

2. За ступенем дохідності портфеля: високодохідна частина (процентна ставка вище від середнього на розрахунковий момент рівня); середньодохідна частина (процентна ставка дорівнює середньому на розрахунковий момент рівню); низькодохідна частина (процентна ставка нижче за середній на розрахунковий момент рівень); збиткова частина (сумнівні і безнадійні кредити).

3. За ступенем надійності портфеля: високонадійна частина (кредити елітним позичальникам, кредити з високоліквідним забезпеченням чи під гарантії уряду); ненадійна частина (кредити випадковим клієнтам без високоліквідного забезпечення чи гарантій); інші кредити.

Управління кредитним портфелем банку визначається як процес, спрямований на забезпечення раціонального співвідношення дохідності та надійності портфеля.

Основними завданнями управління кредитним портфелем банку є: забезпечення максимального рівня дохідності кредитного портфеля та акціонерного капіталу банку при мінімальному рівні ризику; забезпечення зваженого та оптимального використання кредитних ресурсів; досягнення оптимального балансу між зростанням обсягу кредитного портфеля та темпами поліпшення його якості; виконання всіх вимог та нормативних показників, викладених в інструкціях, розпорядженнях і постановах НБУ, у т.ч. регламентуючих обсяги кредитних вкладень, максимальні суми кредитів (у тому числі інсайдерам, пов'язаним та асоційованим особам); розширення клієнтської бази шляхом надання кредитних послуг високої якості.

2.2.2 Кредитна політика як основа управління кредитним портфелем банку

Одним з головних елементів ефективного управління кредитами є добре розроблена кредитна політика, що має забезпечувати ефективне управління портфелем кредитів банку, ретельний контроль за ними і мінімізацію втрат від настання кредитних ризиків. Банки мають успіх тоді, коли ризики контрольовані і знаходяться в рамках їх фінансових можливостей.

Кредитна політика банку - це стратегія і тактика банку щодо залучення коштів та спрямування їх на кредитування клієнтів банку (позичальників) на основі таких принципів кредитування, як строковість, платність, забезпеченість, поверненість та цільовий характер використання.

Кредитна політика з погляду стратегії включає пріоритети, принципи та цілі окремого банку на кредитному ринку, а стосовно тактики - фінансовий та інший інструментарій, що використовується даним банком для реалізації його цілей під час здійснення кредитних угод, правил їх здійснення, регламенту організації кредитного процесу.

Кредитна політика в більш вузькому розумінні - це система заходів банку в сфері кредитування його клієнтів, яку здійснює банк для реалізації своєї загальної стратегії в певний період часу. Таким чином, кредитна політика як основа процесу управління кредитом визначає пріоритети в процесі розвитку кредитних відносин, з одного боку, та функціонування кредитного механізму - з іншого.

Кредитну політику необхідно розробляти та діяти згідно з нею насамперед тому, що вона дає змогу планувати, регулювати, контролювати, раціонально організовувати взаємовідносини між банком та його клієнтами щодо зворотного руху грошових коштів.

Кредитні вкладення для банку мають бути надійні та рентабельні. Оскільки кредити складають найбільш значну і завжди найбільш проблемну частину активів, то вони мають піддаватися ретельній оцінці й нормативізації. Отже, кредитна політика банку є одним із найважливіших інструментів запобігання ризикам, а її головне призначення полягає у встановленні ключових принципів, яких мають дотримувати менеджери та керівники банку під час планування кредитної діяльності і надання кредитів.

Головною метою кредитної політики банку є формування зваженого та якісного підходу до управління ризиком проведення кредитних операцій.

Можна виділити такі завдання, що повинні реалізуватись у результаті розробки кредитної політики:

1. Забезпечення надання якісних кредитів. Якісні кредити (стабільні, стійкі кредити) - це такі кредити, що забезпечують адекватний процентний прибуток навіть у випадку негативних змін макроскопічних умов чи зміни умов ведення бізнесу.

2. Забезпечення прибутковості кредитного портфеля. Вартість кредиту повинна відповідати прогнозному (розрахунковому) ступеню ризику. Кредитна політика банку має бути спрямована на створення стабільних прибуткових для банку відносин з клієнтами. Прибутковість відносин з клієнтом необхідно максимізувати шляхом перехресних продаж для забезпечення максимального співвідношення ризику та прибутковості для кожного клієнта. Необхідно уникати такого кредитування, за якого жодних інших відносин, крім кредитних, між клієнтом і банком не існує та не передбачається.

3. Забезпечення розумного зростання кредитного портфеля. Метою банку є довгострокове стабільне зростання прибутковості бізнесу. Це зростання не може бути забезпечене, по-перше, без формування портфеля кредитів відповідної якості; по-друге, без досягнення оптимального співвідношення між прибутковістю та ризиком.

Кожний банк визначає власну кредитну політику, враховуючи економічну, політичну та соціальну ситуацію в регіоні його функціонування або беручи до уваги всю сукупність зовнішніх та внутрішніх ризиків, які впливають на роботу визначеного банку.

Основні принципи формування кредитної політики банків:

1. Забезпечення зв'язку кредитної політики з загальною стратегією його економічного розвитку. Кредитна політика повинна розглядатись як один з обов’язкових елементів загальної стратегії економічного розвитку банку і потребує узгодження з його депозитною, процентною політикою, політикою управління банківськими ризиками. Як один із найбільших елементів, що входять до складу загальної стратегії економічного розвитку, кредитна політика має бути узгоджена за своїми цілями із загальною стратегією і не вступати з нею в протиріччя.

2. Урахування в процесі розробки кредитної політики стану країни та її розвитку в певний період. Кредитна політика банку значною мірою пов'язана з зовнішнім середовищем, яке визначається станом розвитку економіки держави. На етапі переходу України до ринкової економіки це середовище зазнає суттєвої трансформації, яка визначає нові економічні можливості проведення окремих напрямків кредитної політики банку.

3. Урахування в процесі розробки кредитної політики прогнозування кон'юнктури фінансового ринку. Під час визначення стратегічних цілей банку з приводу обсягів його кредитної діяльності, формування рівня кредитної ставки, форм і видів кредитування клієнтів мають бути прогнозовані й враховані певні зміни, які очікуються в даному періоді на фінансовому ринку в цілому та в тих його сегментах, в яких банк проводить (або збирається проводити) свою кредитну діяльність.

4. Забезпечення дотримання правових норм державного регулювання кредитної діяльності банків. Як і інші сфери економічної діяльності окремих суб'єктів господарювання, кредитна діяльність банків підлягає активному регулюванню з боку держави. Формами такого регулювання виступають певні закони, нормативні акти Національного банку України (наприклад, встановлені ним економічні нормативи щодо здійснення кредитних операцій). Стратегічні цілі кредитної політики і механізм їх реалізації не повинні вступати в протиріччя з чинними нормами державного регулювання кредитної діяльності.

5. Урахування внутрішнього потенціалу банку та можливостей його розвитку. Обсяг кредитної діяльності банку, диверсифікація її напрямків, можливості проведення окремих операцій та застосування окремих кредитних інструментів значною мірою визначаються розміром його статутного капіталу, рівнем розвитку матеріально-технічної бази та інноваційних технологій, кваліфікацією кредитних менеджерів, організаційною структурою управління і деякими іншими елементами, які характеризують його внутрішній ресурсний потенціал.

6. Сегментація напрямків кредитної політики за основними формами та видами кредитної діяльності. Як цілісне поняття кредитна політика має бути певним чином сегментована під час розробки за стратегічними цілями та механізмами їх досягнення в окремих напрямках кредитної діяльності. Ця сегментація може визначати окремі пріоритети з вибору клієнтів, видів надання кредитів, відповідних кредитних інструментів, визнавши диференційовані умови кредитних договорів.

7. Забезпечення внутрішньої збалансованості окремих напрямків кредитної політики. Цей принцип формування кредитної політики передбачає чітку узгодженість її стратегічних цілей і окремих напрямків кредитної діяльності в часі, регіональному розрізі.

8. Забезпечення високої ефективності кредитної політики. Поняття високої ефективності кредитної політики передбачає не тільки можливість досягнення банком високого рівня прибутку від його кредитних операцій і кредитної діяльності в цілому, але й забезпечення достатнього рівня фінансової безпеки й надійності цієї діяльності протягом передбаченого періоду. Для забезпечення високої ефективності кредитної політики в процесі розробки мають бути визначені відносні критерії рівня прибутковості та ризику проведення окремих кредитних операцій, форм та видів кредитів, кредитної діяльності комерційного банку в цілому.

9. Забезпечення гнучкості кредитної політики. Внутрішні та зовнішні умови кредитної діяльності комерційних банків, прогнозовані в процесі розробки їх кредитної політики, можуть мати певні відхилення від їх передбачуваних значень. Ці відхилення можуть передбачати в майбутньому відповідне коригування механізмів досягнень стратегічних цілей.

Тому під час розробки кредитної політики банку має бути передбачений можливий діапазон моделей прийняття відповідних управлінських рішень, використовування нових кредитних інструментів, впровадження нових інноваційних технологій здійснення кредитного процесу, які б давали змогу враховувати можливі зміни зовнішніх і внутрішніх умов кредитної діяльності.

Згідно, з цими принципами виділяють такі етапи розробки кредитної політики банку.

1. Аналіз кредитної діяльності банку за попередній період. Головною метою аналізу є оцінка обсягу та складу кредитного портфеля банку, а також його ефективності. Аналіз кредитного портфеля банку проводиться за видами та формами кредиту відповідно до розробленої банком класифікації. На цьому етапі аналізується: обсяг кредитного портфеля банку та його динаміка в передплановому періоді; відповідність темпів зростання кредитного портфеля банку темпам зростання активів і капіталу; динаміка питомої ваги кредитного портфеля в загальному обсязі активів; аналіз структури кредитного портфеля в галузевому та регіональному плані, за видами та формами кредиту, позичальниками тощо; аналіз якості кредитного портфеля з поглибленим аналізом проблемної заборгованості; аналіз достатності резервів, що сформовані для покриття кредитних ризиків; аналіз дохідності та прибутковості кредитного портфеля банку. Результати аналізу використовуються під час розробки окремих параметрів кредитної політики банку.

2. Оцінка внутрішнього потенціалу банку і можливостей його розвитку. До найважливіших внутрішніх чинників, які визначають кредитну політику банку, належать: кредитний потенціал банку; регіональна та галузева специфіка функціонування банку; ступінь ризику та прибутковості окремих видів кредитів; стабільність депозитів; спектр виконуваних операцій і послуг; забезпеченість кредитів; професійна підготовленість, кваліфікація та досвід персоналу банку; клієнтура банку; цінова політика банку; практичне володіння персоналу банку теорією та інструментами управління кредитним ризиком.

3. Дослідження факторів зовнішнього кредитного середовища та прогнозування їх розвитку. До найважливіших зовнішніх чинників належать: загальний стан економіки країни; темпи інфляції; темпи зростання валового внутрішнього продукту (ВВП); дефіцит державного бюджету; грошово-кредитна політика НБУ; рівень доходів населення, здатність споживати банківські послуги, наявність соціальних пільг тощо; рівень конкуренції; рівень цін на банківські продукти та послуги; політизованість суспільства; соціальна напруженість; попит на послуги банку його клієнтів.

4. Формування системи стратегічних цілей кредитної політики та обґрунтування типу кредитної політики. Тип кредитної політика банку характеризує принципові підходи до її здійснення з позиції співвідношення рівня дохідності та ризику кредитної діяльності банку. Виділяють три принципових типи кредитної політики банку - консервативний, поміркований та агресивний.

Консервативний тип кредитної політики банку спрямований на мінімізацію кредитного ризику. Така мінімізація розглядається як пріоритетна мета в здійсненні його кредитної діяльності. Орієнтуючись на даний тип кредитної політики, банк не намагається отримувати високі доходи за рахунок значного розширення обсягів кредитної діяльності. Механізмом реалізації даної політики є: жорсткі критерії оцінки кредитоспроможності позичальників; мінімізація строків надання кредитів та їх обсягів; жорсткі умови надання кредиту та підвищення його вартості; використання жорстких процедур ліквідації проблемної заборгованості.

Поміркований тип кредитної політики характеризує типові умови її здійснення відповідно до загальноприйнятої банківської практики та орієнтується на середній рівень кредитного ризику.

Агресивний тип кредитної політики за пріоритетну мету кредитної діяльності ставить максимізацію прибутку шляхом розширення обсягів кредитної діяльності, не враховуючи високий рівень кредитного ризику, що супроводжує ці операції.

Механізмом реалізації політики такого типу є: надання кредитів більш ризиковим категоріям позичальників; збільшення строків надання кредитів та їх розмірів; зниження вартості кредиту до мінімально можливого рівня; надання позичальникам можливості пролонгації кредиту.

5. Розробка основних параметрів організації кредитного процесу і визначення ступеня відповідальності кредитних менеджерів різного рівня: визначення повноважень у сфері надання кредитів, якими наділений кожен кредитний працівник та кредитний комітет; обов'язки щодо передачі прав і надання інформації в межах кредитного управління; практика перевірки, оцінки та прийняття рішень за кредитними заявками клієнтів; формування стандартів оцінки кредитоспроможності позичальників та диференціація умов кредиту; необхідна документація, яка додається до кожної кредитної заявки, а також документація, що зберігається в кредитній справи (фінансова звітність, договори гарантії і застави тощо); права працівників банку з детальним визначенням того, хто відповідає за зберігання та перевірку кредитних справ; основні правила прийняття, оцінки та реалізації кредитного забезпечення; опис політики та практики встановлення процентних ставок і комісій за кредитами, умови погашання кредитів; опис стандартів якості, які застосовуються до всіх кредитів; опис практики виявлення, аналізу та рішення ситуацій, пов'язаних а проблемними кредитами.

6. Формування механізму контролю за здійсненням кредитної політики.

7. Загальна оцінка ефективності розробленої кредитної політики.

У процесі розробки кредитної політики банки визначають пріоритети під час формування кредитного портфеля, розглядаючи його диверсифікацію з позицій визначення оптимальної кредитної політики.

Опис кредитної політики має важливе значення та допомагає банку сформувати такий портфель, який допоможе йому досягти цілої низки цілей: забезпечити прибутковість, контроль за рівнем ризику і відповідність вимогам, які висувають регулюючі органи.

І хоча опис кредитної політики має бути достатньо гнучким для того, щоб враховувати всі зміни економічних умов і правил, які встановлюються регулюючими органами, однак порушувати положення, що містяться в кредитній політиці банку можна лише у виняткових випадках.

Фактичний склад кредитного портфеля має відповідати його кредитній політиці. Інакше не буде забезпечена ефективна реалізація кредитної політики.

Отже, кредитна політика створює необхідні загальні передумови ефективної праці персоналу банку, знижує ймовірність помилок і прийняття нераціональних рішень.

2.2.3 Методи ціноутворення банківських кредитів

Банки в умовах ринку функціонують у сфері жорсткої конкуренції, тому необхідною передумовою забезпечення їх нормальної діяльності є визначення плати за банківські послуги, зокрема, на кредитному ринку.

Принцип платності кредиту означає, що юридична чи фізична особа - позичальник - зобов'язана внести до банку певну плату за тимчасово отримані (позичені) у нього для своїх потреб кошти.

Реалізація цього принципу на практиці здійснюється за допомогою механізму, яким є банківський процент. Ставка банківського процента - це своєрідна "ціна" кредиту.