Курсовая работа: Формування бюджетів фондів соціального страхування України

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

НАЦІОНАЛЬНА МЕТАЛУРГІЙНА АКАДЕМІЯ УКРАЇНИ

ЗАОЧНИЙ ФАКУЛЬТЕТ

КУРСОВА РОБОТА

з дисципліни «Податково-бюджетна система»

Варіант № 57: ФОРМУВАННЯ БЮДЖЕТІВ

ФОНДІВ СОЦІАЛЬНОГО СТРАХУВАННЯ В УКРАЇНІ

2008р.

ЗМІСТ

1. ТЕОРЕТИЧНА ЧАСТИНА (Варіант № 57). ФОРМУВАННЯ БЮДЖЕТІВ ФОНДІВ СОЦІАЛЬНОГО СТРАХУВАННЯ

1.1 Структура фондів соціального страхування України

1.2 Формування бюджету фонду обов’язкового соціального страхування від тимчасової непрацездатності

1.3 Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття

1.4 Формування бюджету фонду обов’язового соціального страхування від нещасного випадку на виробництві

1.5 Формування бюджету фонду солідарної системи обов’язкового державного пенсійного страхування України (Пенсійний фонд)

2. ПРАКТИЧНА ЧАСТИНА ( Варіант № 57)

2.1 Індивідуальне завдання №1. Розрахунок податкових зобов’язань підприємства по податку на додану вартість

2.1.1 Вихідні дані (варіант №57)

2.1.2 Практичні розрахунки податкових форм звітності

2.2 Індивідуальне завдання №2. Перерахунок прибуткового податку і заповнення декларації про доходи фізичних осіб

2.2.1 Вихідні дані (варіант №57)

2.2.2 Практичні розрахунки податкових форм звітності

2.3 Розрахунок податкових зобов’язань підприємства за підсумками господарської діяльності

2.3.1 Вихідні дані (варіант №57)

2.3.2 Практичні розрахунки податкових форм звітності

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ТЕОРЕТИЧНА ЧАСТИНА (Варіант № 57). ФОРМУВАННЯ БЮДЖЕТІВ ФОНДІВ СОЦІАЛЬНОГО СТРАХУВАННЯ

1.1 Структура фондів соціального страхування України

Загальнообов'язкове державне соціальне страхування - це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом, за рахунок грошових фондів, що формуються шляхом сплати страхових внесків власником або уповноваженим ним органом (далі - роботодавець), громадянами, а також бюджетних та інших джерел, передбачених законом.

Залежно від страхового випадку є такі види загальнообов'язкового державного соціального страхування:

- пенсійне страхування;

- страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням;

- медичне страхування;

- страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

- страхування на випадок безробіття;

- інші види страхування, передбачені законами України.

В Україні за загальнообов'язковим державним соціальним страхуванням з обов’язкових державних позабюджетних фондів надаються такі види соціальних послуг та матеріального забезпечення:

1) пенсійне страхування (позабюджетний Фонд пенсійного страхування створений згідно закону України):

- пенсії за віком, по інвалідності внаслідок загального захворювання (в тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства);

- пенсії у зв'язку з втратою годувальника, крім передбачених пунктом 4 цієї статті;

- медичні профілактично-реабілітаційні заходи;

- допомога на поховання пенсіонерів;

2) медичне страхування (позабюджетний Фонд медичного страхування станом на 2007 рік – законодавчо не створений):

- діагностика та амбулаторне лікування;

- стаціонарне лікування;

- надання готових лікарських засобів та виробів медичного призначення;

- профілактичні та освітні заходи;

- забезпечення медичної реабілітації осіб, які перенесли особливо важкі операції або мають хронічні захворювання.

3) страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням ( позабюджетний Фонд соціального страхування на випадок тимчасової непрацездатності створений згідно закону України [20]):

- допомога по тимчасовій непрацездатності;

- допомога по вагітності та пологах;

- допомога при народженні дитини та по догляду за нею;

- допомога на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли від нещасного випадку на виробництві);

- забезпечення оздоровчих заходів;

4) страхування від нещасного випадку на виробництві та професійного захворювання (позабюджетний Фонд соціального страхування від нещасного випадку на виробництві створений згідно закону України):

- профілактичні заходи по запобіганню нещасним випадкам на виробництві та професійним захворюванням;

- відновлення здоров'я та працездатності потерпілого;

- допомога по тимчасовій непрацездатності внаслідок нещасного випадку на виробництві або професійного захворювання;

- відшкодування збитків, заподіяних працівникові каліцтвом чи іншим ушкодженням здоров'я, пов'язаним з виконанням ним своїх трудових обов'язків;

- пенсія по інвалідності внаслідок нещасного випадку на виробництві або професійного захворювання;

- пенсія у зв'язку із втратою годувальника, який помер внаслідок нещасного випадку на виробництві або професійного захворювання;

- допомога на поховання осіб, які померли внаслідок нещасного випадку на виробництві або професійного захворювання;

5) страхування від безробіття (позабюджетний Фонд соціального страхування на випадок безробіття створений згідно закону України) :

- допомога по безробіттю;

- відшкодування витрат, пов'язаних із професійною підготовкою або перепідготовкою та профорієнтацією;

- матеріальна допомога безробітному та членам його сім'ї;

- дотація роботодавцю для створення робочих місць;

- допомога на поховання безробітного.

6) спеціальні бюджетні фонди соціального страхування, створені згідно законів України:

а) ЗАКОН УКРАЇНИ «Про основи соціальної захищеності інвалідів в Україні»;

б) ЗАКОН УКРАЇНИ «Про статус ветеранів війни, гарантії їх соціального захисту»;

в) ЗАКОН УКРАЇНИ «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи»

г) ЗАКОН УКРАЇНИ «Про державну соціальну допомогу малозабезпеченим сім'ям»;

д) ЗАКОН УКРАЇНИ «Про соціальний захист дітей війни»;

е) ЗАКОН УКРАЇНИ «Про державну соціальну допомогу інвалідам з дитинства та дітям-інвалідам»;

1.2 Формування бюджету фонду обов’язкового соціального страхування від тимчасової непрацездатності

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, передбачає матеріальне забезпечення громадян у зв'язку з втратою заробітної плати (доходу) внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною, часткову компенсацію витрат, пов'язаних із народженням дитини, смертю застрахованої особи або членів її сім'ї, а також надання соціальних послуг за рахунок бюджету Фонду соціального страхування з тимчасової втрати працездатності, що формується шляхом сплати страхових внесків власником або уповноваженим ним органом, громадянами, а також за рахунок інших джерел, передбачених Законом.

1) Cуб'єкти загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, - застрахована особа або інша особа у випадках, передбачених статтями 45, 47 цього Закону, страхувальник та страховик;

2) Застрахована особа - найманий працівник, а у випадках, передбачених цим Законом, також інші особи (громадяни України, іноземці, особи без громадянства та члени їх сімей, які проживають в Україні, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України), на користь яких здійснюється загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

Представниками застрахованих осіб є профспілки або їх об'єднання чи інші уповноважені найманими працівниками органи (представники);

3) страхувальник відповідно до цього Закону - це:

а) роботодавець - для осіб, зазначених у частині першій статті 6 цього Закону;

б) особи, зазначені у частинах другій та третій статті 6 цього Закону;

4) страховик - Фонд соціального страхування з тимчасової втрати працездатності;

5) роботодавець - власник підприємства, установи, організації або уповноважений ним орган незалежно від форм власності, виду діяльності, господарювання; фізична особа, яка використовує працю найманих працівників (у тому числі іноземців, які на законних підставах працюють за наймом в Україні); власник розташованих в Україні іноземних підприємства, установи, організації (у тому числі міжнародної), філії та представництва, який використовує працю найманих працівників, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України;

6) найманий працівник - фізична особа, яка працює за трудовим договором (контрактом) на підприємстві, в установі, організації незалежно від форм власності, виду діяльності та господарювання або у фізичної особи;

Розміри внесків на загальнообов'язкове державне соціальне страхування наведений в законі України:

1) у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням:

- для роботодавців - 1,5 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", та підлягають обкладанню податком з доходів фізичних осіб;

- для роботодавців - на підприємствах та в організаціях громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, - окремо 0,7 відсотка суми фактичних витрат на оплату праці найманих працівників-інвалідів та 1,5 відсотка суми фактичних витрат на оплату праці інших працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", та підлягають обкладанню податком з доходів фізичних осіб;

- для роботодавців - на підприємствах та в організаціях товариств УТОГ і УТОС - 0,5 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", та підлягають обкладанню податком з доходів фізичних осіб;

- для найманих працівників - від суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню податком з доходів фізичних осіб:

0,25 відсотка - для найманих працівників - інвалідів, які працюють на підприємствах і в організаціях УТОГ і УТОС;

0,5 відсотка - для найманих працівників, заробітна плата яких нижча прожиткового мінімуму, встановленого для працездатної особи;

1,0 відсотка - для найманих працівників, заробітна плата яких вища прожиткового мінімуму, встановленого для працездатної особи.

1.3 Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття

Загальнообов'язкове державне соціальне страхування на випадок безробіття (далі - страхування на випадок безробіття) - система прав, обов'язків і гарантій, яка передбачає матеріальне забезпечення на випадок безробіття з незалежних від застрахованих осіб обставин та надання соціальних послуг за рахунок коштів Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття.

Суб'єкти страхування на випадок безробіття - застраховані особи, а у випадках, передбачених цим Законом, також члени їх сімей та інші особи, страхувальники та страховик.

Застраховані особи - наймані працівники, а у випадках, передбачених цим Законом, також інші особи (громадяни України, іноземці, особи без громадянства, які постійно проживають в Україні, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України), на користь яких здійснюється страхування на випадок безробіття.

Представниками застрахованих осіб є профспілки або їх об'єднання чи інші уповноважені найманими працівниками органи (представники);

Страхувальники - роботодавці та застраховані особи, які відповідно до цього Закону сплачують страхові внески.

Страховик - Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття.

Платниками страхових внесків до Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття (далі - Фонд) є:

1. Роботодавці.

2. Наймані працівники.

3. У разі взяття участі в загальнообов'язковому державному соціальному страхуванні на випадок безробіття на добровільних засадах:

особи, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок);

фізичні особи - суб'єкти підприємницької діяльності, які не використовують найману працю;

фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими угодами;

громадяни України, які працюють за межами України та не застраховані в системі соціального страхування на випадок безробіття країни, у якій вони перебувають, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України.

Від сплати страхових внесків звільняються:

- роботодавці підприємств та організацій громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, у частині витрат на оплату праці найманих працівників-інвалідів;

- роботодавці підприємств та організацій товариств УТОГ і УТОС;

- застраховані особи на період відпустки по догляду за дитиною до досягнення нею трирічного віку та відпустки по догляду за дитиною до досягнення нею шестирічного віку за медичним висновком;

- застраховані особи в частині отримання допомоги по частковому безробіттю.

Не є платниками страхових внесків особи, які не підлягають страхуванню на випадок безробіття:

- працюючі особи, які отримують або мають право на призначення пенсії за віком, у тому числі на пільгових умовах, пенсії за вислугу років, а також особи, які досягли встановленого законом пенсійного віку;

- іноземці та особи без громадянства, які тимчасово працюють за наймом в Україні, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України.

Розміри внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття:

- для роботодавців - 1,3 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", та підлягають обкладанню податком з доходів фізичних осіб;

- для найманих працівників - 0,5 відсотка суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню податком з доходів фізичних осіб;

- на підприємствах та в організаціях громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, роботодавці звільняються від сплати внесків у частині витрат на оплату праці найманих працівників-інвалідів;

- роботодавці підприємств та організацій товариств УТОГ і УТОС звільняються від сплати внесків;

1.4 Формування бюджету фонду обов’язового соціального страхування від нещасного випадку на виробництві

Суб'єктами страхування від нещасного випадку є застраховані громадяни, а в окремих випадках - члени їх сімей та інші особи, страхувальники та страховик.

Застрахованою є фізична особа, на користь якої здійснюється страхування (далі - працівник). Страхувальниками є роботодавці, а в окремих випадках - застраховані особи.

Страховик - Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України (далі - Фонд соціального страхування від нещасних випадків).

Об'єктом страхування від нещасного випадку є життя застрахованого, його здоров'я та працездатність.

Встановлено з 2007 року [18] відповідно до класів професійного ризику виробництва страхові тарифи на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності (від 0,66% для 1 класу до 13,6% для 67 класу професійного ризику):

| Класс професій-ного ризику вироб-ництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) | Клас професій-ного ризику виробництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) | Клас професій-ного ризику виробництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) |

| 1 | 0,66 | 24 | 1,20 | 47 | 2,14 |

| 2 | 0,67 | 25 | 1,23 | 48 | 2,16 |

| 3 | 0,68 | 26 | 1,29 | 49 | 2,18 |

| 4 | 0,69 | 27 | 1,35 | 50 | 2,35 |

| … | … | … | … | … | … |

| 20 | 1,07 | 43 | 1,95 | 66 | 6,62 |

| 21 | 1,08 | 44 | 2,00 | 67 | 13,60 |

| 22 | 1,09 | 45 | 2,01 | ||

| 23 | 1,16 | 46 | 2,09 |

1.5 Формування бюджету фонду солідарної системи обов’язкового державного пенсійного страхування України (Пенсійний фонд)

Платниками збору на обов'язкове державне пенсійне страхування :

1) суб'єкти підприємницької діяльності незалежно від форм власності, їх об'єднання, бюджетні, громадські та інші установи та організації, об'єднання громадян та інші юридичні особи, а також фізичні особи - суб'єкти підприємницької діяльності, які використовують працю найманих працівників;

2) філії, відділення та інші відокремлені підрозділи платників податку, зазначених у пункті 1 цієї статті, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник зборів, територіальної громади;

3) фізичні особи - суб'єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їх помічники, приватні нотаріуси, інші особи, які не є суб'єктами підприємницької діяльності і займаються діяльністю, пов'язаною з одержанням доходу;

4) фізичні особи, які працюють на умовах трудового договору (контракту), та фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок тощо;

5) юридичні та фізичні особи, що здійснюють операції з купівлі-продажу валют;

6) суб'єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння;

7) юридичні та фізичні особи при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом;

9) підприємства, установи та організації незалежно від форм власності та фізичні особи, які придбавають нерухоме майно, за винятком державних підприємств, установ і організацій, що придбавають нерухоме майно за рахунок бюджетних коштів, установ та організацій іноземних держав, що користуються імунітетами і привілеями згідно із законами та міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України, а також громадян, які придбавають житло і перебувають у черзі на одержання житла або придбавають житло вперше.

10) підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв'язку, а також оператори цього зв'язку, які надають свої послуги безоплатно. При цьому збір на обов'язкове державне пенсійне страхування не сплачується, якщо послугами стільникового зв'язку користуються річкові, морські, повітряні, космічні транспортні засоби, засоби наземного технологічного транспорту (у тому числі таксі), що мають стаціонарно вбудоване обладнання радіозв'язку, радіонавігації та радіоастрономії, яке не може бути відокремлено від таких засобів без втрати його технологічних або експлуатаційних якостей чи характеристик.

На обов'язкове державне пенсійне страхування встановлюються ставки збору у таких розмірах:

1) для платників збору, визначених пунктами 1 та 2 статті 1 Закону:

- 32,3 відсотки від об'єкта оподаткування, визначеного абзацами першим і другим пункту 1 статті 2 цього Закону;

- 100 відсотків від об'єкта оподаткування, визначеного абзацом четвертим пункту 1 статті 2 цього Закону.

Для платників збору, визначених пунктами 1 і 2 статті 1 Закону, які використовують працю найманих працівників із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорів, які виконують спеціальні роботи в польотах, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 42 відсотки від об'єкта оподаткування для осіб льотних екіпажів (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і бортоператорів, які виконують спеціальні роботи в польотах, та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників.

Для підприємств, установ і організацій, де працюють інваліди, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 4 відсотки від об'єкта оподаткування для працюючих інвалідів та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників такого підприємства. Для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих, збір на обов'язкове державне пенсійне страхування визначається за ставкою 4 відсотки від об'єкта оподаткування для всіх працівників цих підприємств. Для платників фіксованого сільськогосподарського податку збір на обов'язкове пенсійне страхування визначається окремо за спеціальною ставкою від об'єкта оподаткування. Спеціальна ставка встановлюється у 2005 - 2006 роках у розмірі 20 відсотків від ставки, встановленої абзацом другим цього пункту, та підлягає щорічному збільшенню на 20 відсоткових пунктів у наступних бюджетних роках до досягнення загального розміру ставки збору на обов'язкове державне пенсійне страхування.

2) для платників збору, визначених пунктом 3 статті 1 та фізичних осіб - суб'єктів підприємницької діяльності, визначених пунктом 1 статті 1 цього Закону, - 32 відсотки від об'єкта оподаткування, визначеного пунктом 2 статті 2 цього Закону;

3) для платників збору, визначених пунктами 1, 2 та 3 статті 1 цього Закону, - 32,3 відсотки суми винагород, які виплачуються фізичним особам за договорами цивільно-правового характеру;

4) для платників збору, визначених пунктом 4 статті 1 цього Закону (крім платників, зазначених у пункті 5 цієї статті):

- 1 відсоток від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход не перевищує 150 гривень;

- 2 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход перевищує 150 гривень;

Для платників збору, визначених пунктом 4 статті 1 цього Закону з числа осіб льотних екіпажів повітряних суден цивільної авіації (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і бортоператорів, які виконують спеціальні роботи в польотах:

- 1 відсоток від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход становить менше 150 гривень;

- 2 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход становить від 150 до 250 гривень;

- 3 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход становить від 250 до 350 гривень;

- 4 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход становить від 350 до 500 гривень;

- 5 відсотків від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, якщо сукупний оподатковуваний доход перевищує 500 гривень.

5) для платників збору, визначених пунктом 4 статті 1 цього Закону, які мають статус державного службовця або працюють на посадах, робота на яких зараховується до трудового стажу, що дає право на одержання пенсії відповідно до законів України "Про державну службу", "Про прокуратуру", "Про державну підтримку засобів масової інформації та соціальний захист журналістів", "Про наукову і науково-технічну діяльність", "Про статус народного депутата України", "Про Національний банк України", "Про службу в органах місцевого самоврядування", Митного кодексу України, Положення про помічника-консультанта народного депутата України, затвердженого Постановою Верховної Ради України від 13 жовтня 1995 року N 379/95:

- 1 відсоток від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, з частини сукупного оподатковуваного доходу, що не перевищує 150 гривень;

- 2 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, з частини сукупного оподатковуваного доходу в розмірі від 151 до 250 гривень;

- 3 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, з частини сукупного оподатковуваного доходу в розмірі від 251 до 350 гривень;

- 4 відсотки від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, з частини сукупного оподатковуваного доходу в розмірі від 351 до 500 гривень;

- 5 відсотків від об'єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону, з частини сукупного оподатковуваного доходу в розмірі понад 501 гривню.

6) для платників збору, визначених пунктом 5 статті 1 цього Закону, - 1 відсоток від об'єкта оподаткування, визначеного пунктом 4 статті 2 цього Закону;

7) для платників збору, визначених пунктом 6 статті 1 цього Закону, - 5 відсотків від об'єкта оподаткування, визначеного пунктом 5 статті 2 цього Закону;

8) для платників збору, визначених пунктом 7 статті 1 цього Закону, - 3 відсотки від об'єкта оподаткування, визначеного пунктом 6 статті 2 цього Закону;

10) для платників збору, визначених пунктом 9 статті 1 цього Закону, - 1 відсоток від об'єкта оподаткування, визначеного пунктом 8 статті 2 цього Закону;

11) для платників збору, визначених пунктом 10 статті 1 цього Закону, 7,5 відсотка від об'єкта оподаткування, визначеного пунктом 9 статті 2 цього Закону.

2. ПРАКТИЧНА ЧАСТИНА ( Варіант № 57)

2.1 Індивідуальне завдання №1. Розрахунок податкових зобов’язань підприємства по податку на додану вартість

2.1.1 Вихідні дані (варіант №57)

Практичне завдання:

1. Згідно вихідним даним (табл.2.1) для варіанта №57, використовуючи дані про господарські операції підприємства в січні 2008 року, заповнити книги покупок та книги продажів товарів(робіт, послуг).

2. Для зазначеної господарської операції скласти відповідну податкову накладну і розрахунок корегувань кількісних і вартісних показників до податкової накладної.

3. Заповнити декларацію по податку на додану вартість, розрахувати суми податкових зобов’язань і податкового кредиту підприємства, а також суму, що підлягає сплаті в бюджет (чи бюджетне відшкодування).

4. Скласти розрахунок корегування сум ПДВ по податковій декларації.

Таблиця 2.1

Перелік господарських операцій ВАТ „Будівельник” у січні 2008 року(вихідні дані варіанту № 57)

| № опер. | НАЙМЕНУВАННЯ ОПЕРАЦІЇ | Сума в грн. | Примітка |

| 1 | Виставлено рахунок №120 від 9.01.2008 р. ТОВ „Дельта” за виконані опоряджувальні роботи. На суму рахунка виписана податкова накладна №3 від 9.01.2008 р. | 11859 | |

| 2 | Надійшов аванс від ОВ „Ювіс” за монтаж сантехнічного устаткування, на суму авансу виписана податкова накладна №6 від 13.01.2008 р. | 3953 | ТОВ „Ювіс” не є платником ПДВ, |

| 3 |

13.01.2008 р. переданий комп’ютер (основний засіб 2 групи виробничого призначення) як внесок в статутний фонд ЗАТ „Палітра”: -первісна вартість -сума нарахованого зносу |

2635 1054 |

|

| 4 | На розрахунковий рахунок ВАТ „Будівельник” надійшли кошти від МП „Мрія” (платіжне доручення №15 від 14.01.2008 р.) | 31624 | |

| 5 |

Передано комп’ютер (основний засіб 2 групи) дитячому саду, що числиться на балансі ВАТ „Будівельник”: -первісна вартість - сума нарахованого зносу |

2635 1054 |

|

| 6 | На розрахунковий рахунок ВАТ „Будівельник” надійшли кошти від ПП Василенко за поставлений цемент (податкова накладна від 28.12.2007 р.) | 4744 | |

| 7 |

Виставлено рахунок №45 від 15.01.2008 р. за завершені ремонтні роботи офісного приміщення ВАТ „НТЗ”. Додається податкова накладна №18 від 15.01.2008 р. Комісією з прийому робіт ВАТ „НТЗ” був виявлений брак і за домовленістю сторін вартість робіт була знижена на 13%. Вартість робіт за контрактом (без ПДВ) складала… ВАТ „НТЗ” здійснило передоплату в розмірі 50% вартості робіт (на суму передоплати виписана податкова накладна №45 від 20.11.2007 р.) |

59295 | Виписати податкову накладну, скласти розрахунок сум корегування кількісних і вартісних показників до податкової накладної |

| 8 | На розрахунковий рахунок надійшли кошти від МП „Кручений” на установку двухріжкової траверзи. На сума авансу виписана податкова накладна №7 від 15.01.2008 р. | 16603 | |

| 9 | Виставлено рахунок №125 від 18.01.2008 р. за реалізовані ТОВ „Орбіта” траверзи трьохріжкові – 22 шт.. На основі рахунку виписана податкова накладна №8 від 18.01.2008 р. | 15812 | |

| 10 |

Виставлено рахунок №128 від 19.01.2008 р. за реалізований токарський верстат ТОВ „Імпульс”, ціна продажу якого(без ПДВ) складає…. Виписана податкова накладна №9 від 22.01.2008 р. |

5534 | |

| 11 |

Виставлено рахунок №135 від 23.01.2008 р. на суму … за виконання ремонтних робіт складського приміщення ТОВ „Укроптторг”, на підставі рахунку виписана податкова накладна №10 від 23.01.2008 р. Кошторисна вартість ремонтних робіт Норма прибутку |

14310 10% |

|

| 12 |

Виставлено рахунок №40 від 25.01.2008 р. за реалізований автомобіль ВАЗ-2101 ТОВ „Імпульс” продажна ціна якого складає… (на основі рахунка виписана податкова накладна №11 від 25.01.2008 р.) |

5534 | З ПДВ |

| 13 |

Виставлено рахунок №41 від 28.01.2008 р. ЗАТ „Молочна фабрика Рейнфорд” за виконані будівельні роботи складського приміщення. На основі рахунку виписана податкова накладна №13 від 20.01.2008 р. |

47436 | |

| 14 | Отримано суму компенсації за понесені застраховані збитки | 6588 | |

| 15 |

Виставлено рахунок №42 від 28.01.2008 р. на сума… ПП Василенко за реалізовані 100 банок фарби. Бухгалтером була зроблена помилка, в ціну продажу не була включена торгова надбавка в розмірі 20%. За домовленістю сторін ціна постачання була збільшена на суму торгової надбавки. Корегування проведене 28.01.2008 р. |

1186 | Виписати податкову накладну і скласти розрахунок корегування до податкової накладної |

| 16 | Нараховано амортизацію основних засобів | 5534 | |

| 17 | Прийнятий до оплати рахунок №90 від 20.01.2008 р. від Дніпроелектромережа за спожиту електроенергію в грудні 2007 р. До рахунку додається податкова накладна № 116 від 20.01.2008 р. | 988 | |

| 18 | Прийнятий до оплати рахунок №90 від 19.01.2008 р. від ВАТ „Метал” за поставлену арматуру. До рахунку додається податкова накладна № 12 від 19.01.2008 р. | 5930 | |

| 19 | Прийнятий до оплати рахунок №30 від 10.01.2008 р. від „Дніпромайн” за відпущені оздоблювальні матерали. До рахунку додається податкова накладна № 40 від 10.01.2008 р. | 21583 | |

| 20 | Прийнятий до оплати рахунок №178 від 29.01.2008 р. від ВАТ „АТП-1961” м. Дніпропетровськ за оренду автобуса для перевозки співробітників до місця відпочинку. До рахунку додається податкова накладна № 143 від 29.01.2008 р. | 1581 | |

| 21 | Прийнятий до оплати рахунок №45 від 25.01.2008 р. від ВАТ „АТП-98” за перевезення цементу | 422 | Податкова накладна відсутня |

| 22 | З розрахункового рахунку перерахований аванс 20.01.2008 р. ВАТ „Софт” за 500 м. мідного дроту. Отримано податкову накладну №700 від 20.01.2008 р. | 4783 | |

| 23 | Проведена відповідно до рахунку „Укрпошта” №11 від 12.01.2008 р. оплата підписки на газету „Усе про бухгалтерський облік” | 461 | |

| 24 | За рішенням арбітражного суду отримане від МП „Вікторія” штрафи за несвоєчасне виконання робіт | 3953 | |

| 25 |

Отримано відповідно товарно-транспортній накладної №003227 від 5.01.2008 р. 25 телевізорів „Весна” за ціною … (у т.ч. ПДВ) від ЗАТ „Весна” у рахунок оплати за ремонт офісного приміщення. Додається податкова накладна №18 від 5.01.2008 р. Вартість робіт за договором….. На суму виконаних робіт виставлений рахунок №409 від 25.12.2007 р., виписана податкова накладна №328 від 25.12.2007 р. |

1028 29727 |

|

| 26 | З розрахункового рахунку перерахований аванс у сумі …. (платіжне доручення №18 від 04.01.2008 р.) у рахунок забезпечення своїх зобов’язань перед ВАТ “Стройдеталь” (Росія) | 13177 | |

| 27 |

З розрахункового рахунку перераховані кошти КБ „Приватбанк” (платіжне доручення № 23 від 27.01.2008 р.) з метою покупки валюти в сумі … Для погашення зобов’язань за зовнішньоекономічним контрактом купівлі – продажу з компанією „Ітако”. Умовний курс НБУ на дату покупки -5,208 грн./долар, комісія банку – 5% вартості покупки |

31624$ | |

| 28 |

На підставі ввізної ВМД №3245 від 31.01.2008 р. оприбуткований товар – партія кахелю(постачальник компанія „Ітако”, Італія). Митна вартість товару… Умовний курс НБУ на дату оформлення ввізної ВМД …. ПДВ оплачено податковим векселем, авальованим КБ „Приватбанк” (дата погашення векселю -1.03.2008 р.) |

35577$ 5.5 |

|

| 29 |

На підставі ввізної ВМД №1235 від 25.01.2008 р. оприбуткований товар – лакофарбова продукція (постачальник – „RANILLA”, Німеччина), митна вартість товару…. Умовний курс НБУ на дату оформлення ВМД… ПДВ оплачений при митному очищенні товару |

6588$ 5.5 |

|

| 30 | 18.01.2008 р. з розрахункового рахунку ВАТ „Будівельник” перераховані кошти (платіжне доручення №23 від 18.01.2008 р.) Дніпропетровській митниці в рахунок погашення податкового векселя (дата погашення – 3.02.2008 р.) | ||

| 31 |

Прийнятий до оплати рахунок №485 від 31.01.2008 р. у сум…. Від ТОВ „ЛВС” за м’які меблі для дитячого садка, що знаходиться на балансі підприємства. До рахунку додається податкова накладна №300 від 31.01.2008 р. |

13177 |

2.1.2 Практичні розрахунки податкових форм звітності

1. Згідно наказу Державної податкової адміністрації України від 30 червня 2005 року N 244 «Про внесення змін до наказу Державної податкової адміністрації України від 30.05.97 N 165»:

- книги обліку придбання та книги обліку продажу товарів (робіт, послуг) замінені новим документом "реєстр отриманих та виданих податкових наклад-них"

- затверджена нова форма податкової накладної;

2. Податкова накладна, виписана продавцем, який не є платником ПДВ, не має сили та не може бути використана для обліку, як податковий кредит покупцем – платником ПДВ.

3. У разі переведення основних фондів до складу невиробничих фондів в межах зведеного балансу підприємства та об’єктів його комунальної інфраструктури проводиться нарахування ПДВ на залишкову балансову вартість основних фондів та стосується податковий кредит, нарахований при придбанні основних фондів в виробничу діяльність, у рядках "Індивідуальний податковий номер продавця" та "Індивідуальний податковий номер покупця" вказуються однакові номери. Зазначене стосується і заповнення рядків "Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)" та "Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)".

4. Порядок оподаткування ПДВ операцій при формуванні статутного фонду підприємства до 31 березня 2005 року регламентувався першим абзацом підпункту 3.2.8 пункту 3.2 статті 3 Закону України "Про податок на додану вартість", відповідно до якого операції з передачі основних фондів як внеску до статутного фонду юридичної особи для формування її цілісного майнового комплексу в обмін на емітовані нею корпоративні права, у тому числі при ввезенні основних фондів на митну територію України (крім підакцизних товарів) або їх вивезенні за межі митної території України не були об'єктом оподаткування ПДВ.

Згідно із Законом України від 25.03.2005 року N 2505-IV "Про внесення змін до Закону України "Про Державний бюджет України на 2005 рік та деяких інших законодавчих актів" передбачено суттєві зміни в оподаткуванні ПДВ, зокрема, зазначену норму підпункту 3.2.8 пункту 3.2 статті 3 Закону України "Про податок на додану вартість" скасовано.

Ураховуючи зазначене, унесення до статутного фонду як основних фондів, так й інших предметів здійснюється з нарахуванням податку на додану вартість.

5. Щодо визначення дати виникнення податкового кредиту з податку на додану вартість у разі отримання податкової накладної раніше товару.

Згідно з підпунктом 7.5.1 пункту 7.5 статті 7 Закону України "Про податок на додану вартість" (далі - Закон про ПДВ) [3] датою виникнення права платника податку на податковий кредит вважається дата здійснення першої з подій: або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека) - в разі розрахунків з використанням кредитних дебетових карток або комерційних чеків; або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг).

Датою виникнення податкових зобов'язань з поставки товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають поставці, а у разі поставки товарів (робіт, послуг) за готівкові грошові кошти - дата їх оприбуткування в касі платника податку, а для робіт (послуг) - дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

Отже, наявність лише отриманої податкової накладної без фактичного здійснення господарської операції (оприбуткування товару, чи його оплата) не може бути підставою для включення визначених у такій накладній сум податку на додану вартість до податкового кредиту.

Таблиця 2.2

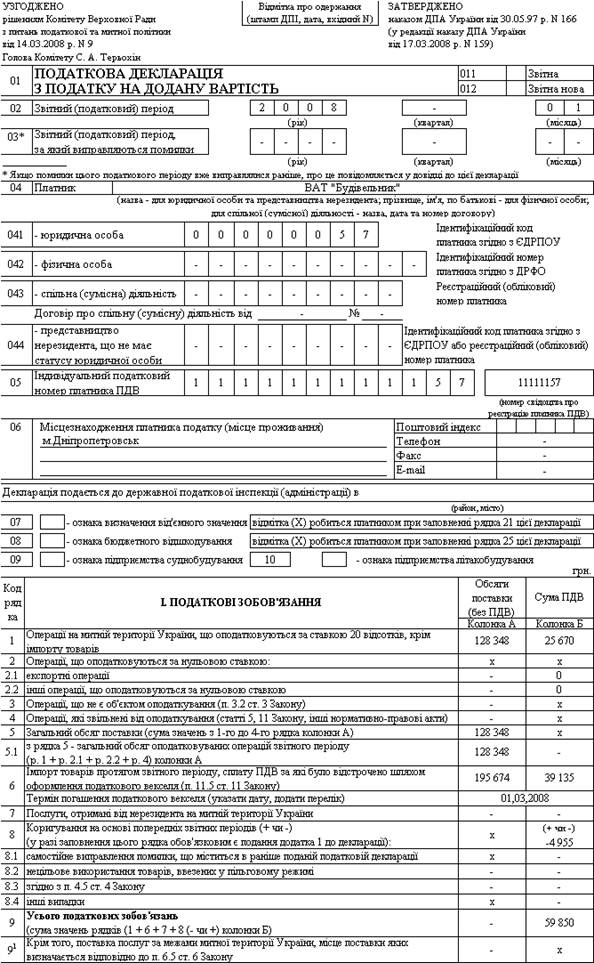

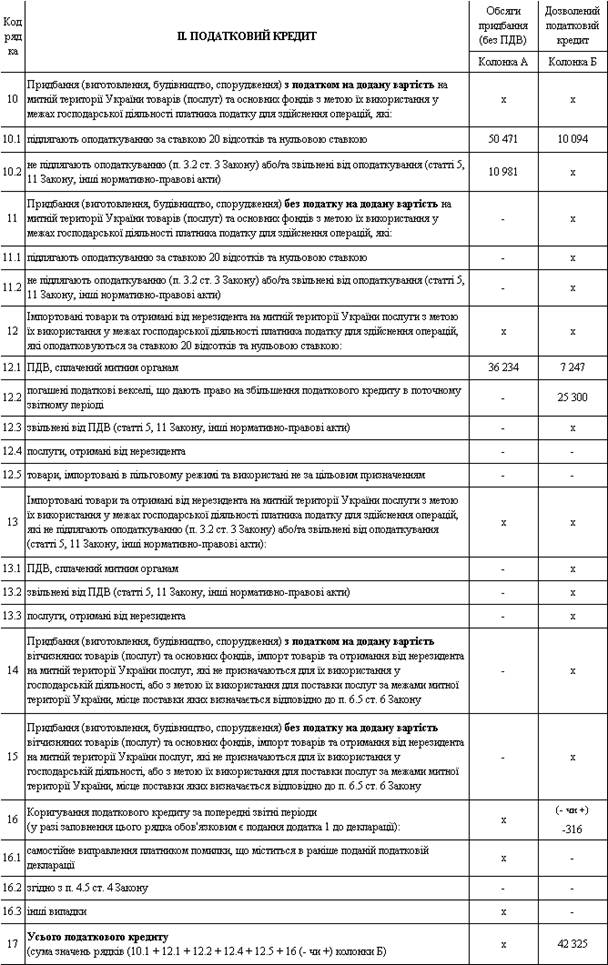

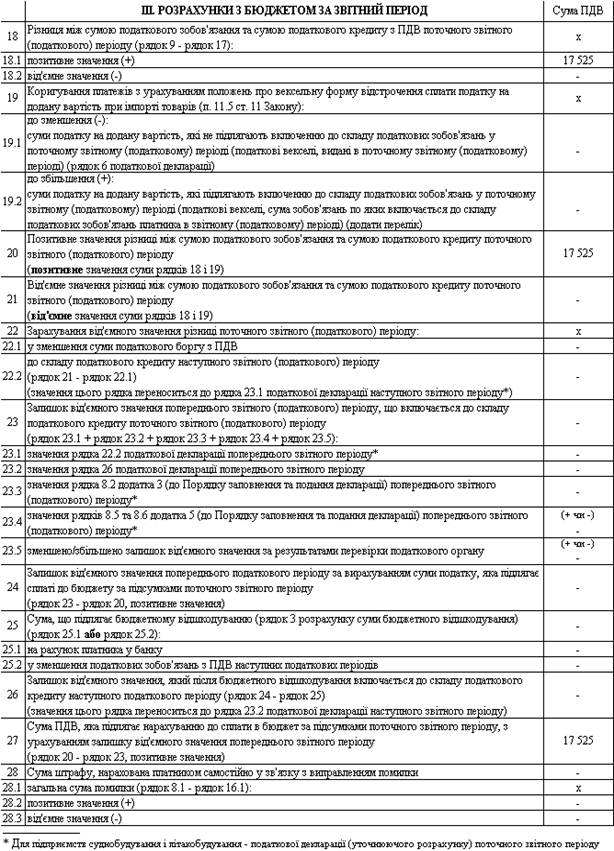

Розрахунок податкових зобов’язань та податкового кредиту по переліку господарських операцій ВАТ «Будівельник» у січні 2008 року(варіант № 57)

| № опер. | НАЙМЕНУВАННЯ ОПЕРАЦІЇ | Сума в грн. | Примітка | Нараховане податкове зобов’язання з ПДВ по операції, грн | Нарахований податковий кредит з ПДВ по операції, грн |

| 1 | Виставлено рахунок №120 від 9.01.2008 р. ТОВ „Дельта” за виконані опоряджувальні роботи. На суму рахунка виписана податкова накладна №3 від 9.01.2008 р. | 11859 | п.7.5.1 [3] – дата виникнення податкового кредиту – дата отримання податкової накладної | 1976,5 (1/6 від суми рахунка) | 0 |

| 2 | Надійшов аванс від ОВ „Ювіс” за монтаж сантехнічного устаткування, на суму авансу виписана податкова накладна №6 від 13.01.2008 р. | 3953 | ТОВ „Ювіс” не є платником ПДВ, податкова накладна є фіктивною та не зараховується до сум податкових зобов’язань (п.7.2.4 [3]) | 0 | 0 |

| 3 |

13.01.2008 р. переданий комп’ютер (основний засіб 2 групи виробничого призначення) як внесок в статутний фонд ЗАТ „Палітра”: -первісна вартість -сума нарахованого зносу |

2635 1054 |

Операція прирівнена до продажу з нарахуванням ПДВ | 316,2 (20% від залишкової балансової вартості ОФ) | 0 |

| 4 | На розрахунковий рахунок ВАТ „Будівельник” надійшли кошти від МП „Мрія” (платіжне доручення №15 від 14.01.2008 р.) | 31624 | Операція не є об’єктом ПДВ | 0 | 0 |

| 5 |

Передано комп’ютер (основний засіб 2 групи) дитячому саду, що числиться на балансі ВАТ „Будівельник”: -первісна вартість - сума нарахованого зносу |

2635 1054 |

При операції зменшується (сторнується) частина ра-ніше нарахованого подат-кового кредиту, оскільки основний засіб буде зарахований за залишковою вартістю +ПДВ | 0 | - 316,2 (20% від залишкової балансової вартості ОФ) |

| 6 | На розрахунковий рахунок ВАТ „Будівельник” надійшли кошти від ПП Василенко за поставлений цемент (податкова накладна від 28.12.2007 р.) | 4744 | Дата виникнення податкових зобов’язань – по надходженню коштів (п.7.3.1 [ 3]) | 790,7 (1/6 від суми рахунка) | |

| 7 |

Виставлено рахунок №45 від 15.01.2008 р. за завершені ремонтні роботи офісного приміщення ВАТ „НТЗ”. Додається податкова накладна №18 від 15.01.2008 р. Комісією з прийому робіт ВАТ „НТЗ” був виявлений брак і за домовленістю сторін вартість робіт була знижена на 13%. Вартість робіт за контрактом (без ПДВ) складала… ВАТ „НТЗ” здійснило передоплату в розмірі 50% вартості робіт (на суму передоплати виписана податкова накладна №45 від 20.11.2007 р.) |

59295 | Виписати податкову накладну, скласти розрахунок сум корегування кількісних і вартісних показників до податкової накладної | 4387,8 (20% від скорегованої суми контракту, зменшеної на 13% - 50% авансово сплаченої суми контракту = 21939,1 грн.) | 0 |

| 8 | На розрахунковий рахунок надійшли кошти від МП „Кручений” на установку двухріжкової траверзи. На сума авансу виписана податкова накладна №7 від 15.01.2008 р. | 16603 | Дата виникнення податкових зобов’язань – по надходженню коштів (п.7.3.1 [3]) | 2767,2 (1/6 від суми аванса по податковій накладній) | 0 |

| 9 | Виставлено рахунок №125 від 18.01.2008 р. за реалізовані ТОВ „Орбіта” траверзи трьохріжкові – 22 шт.. На основі рахунку виписана податкова накладна №8 від 18.01.2008 р. | 15812 | Дата виникнення податкових зобов’язань – по даті податкової накладної – фактичному відпуску товарів (п.7.3.1 [3]) | 2635,3 (1/6 від суми рахунка) | 0 |

| 10 |

Виставлено рахунок №128 від 19.01.2008 р. за реалізований токарський верстат ТОВ „Імпульс”, ціна продажу якого(без ПДВ) складає…. Виписана податкова накладна №9 від 22.01.2008 р. |

5534 | Дата виникнення податкових зобов’язань – по даті податкової накладної –фактичному відпуску товарів (п.7.3.1 [3]) | 1106,8 (20% від суми рахунка) | 0 |

| 11 |

Виставлено рахунок №135 від 23.01.2008 р. на суму … за виконання ремонтних робіт складського приміщення ТОВ „Укроптторг”, на підставі рахунку виписана податкова накладна №10 від 23.01.2008 р. Кошторисна вартість ремонтних робіт Норма прибутку |

14310 10% |

Дата виникнення податкових зобов’язань – по даті податкової накладної –фактичному відпуску товарів (п.7.3.1 [3]) | 2623,5 (1/6 від суми рахунка | 0 |

| 12 |

Виставлено рахунок №40 від 25.01.2008 р. за реалізований автомобіль ВАЗ-2101 ТОВ „Імпульс” продажна ціна якого складає… (на основі рахунка виписана податкова накладна №11 від 25.01.2008 р.) |

5534 | З ПДВ | 922,3 (1/6 від суми рахунка | 0 |

| 13 |

Виставлено рахунок №41 від 28.01.2008 р. ЗАТ „Молочна фабрика Рейнфорд” за виконані будівельні роботи складського приміщення. На основі рахунку виписана податкова накладна №13 від 20.01.2008 р. |

47436 | Дата виникнення податкових зобов’язань – по даті податкової накладної –фактичному відпуску товарів (п.7.3.1 [3]) | 7906 (1/6 від суми рахунка) | 0 |

| 14 | Отримано суму компенсації за понесені застраховані збитки | 6588 | п.3.2.3 [3] – операція не є об’єктом ПДВ | 0 | 0 |

| 15 |

Виставлено рахунок №42 від 28.01.2008 р. на сума… ПП Василенко за реалізовані 100 банок фарби. Бухгалтером була зроблена помилка, в ціну продажу не була включена торгова надбавка в розмірі 20%. За домовленістю сторін ціна постачання була збільшена на суму торгової надбавки. Корегування проведене 28.01.2008 р. |

1186 | Виписати податкову накладну і скласти розрахунок корегування до податкової накладної | 237,2 (1/6 від суми рахунка*1,2) | |

| 16 | Нараховано амортизацію основних засобів | 5534 | Не є об’єктом ПДВ | 0 | 0 |

| 17 | Прийнятий до оплати рахунок №90 від 20.01.2008 р. від Дніпроелектромережа за спожиту електроенергію в грудні 2007 р. До рахунку додається податкова накладна № 116 від 20.01.2008 р. | 988 | п.7.5.1 [3] – дата виникнення податкового кредиту – дата отримання податкової накладної | 0 | 164,7(1/6 від суми рахунку) |

| 18 | Прийнятий до оплати рахунок №90 від 19.01.2008 р. від ВАТ „Метал” за поставлену арматуру. До рахунку додається податкова накладна № 12 від 19.01.2008 р. | 5930 | п.7.5.1 [3] – дата виникнення податкового кредиту – дата отримання податкової накладної | 0 | 988,3(1/6 від суми рахунку) |

| 19 | Прийнятий до оплати рахунок №30 від 10.01.2008 р. від „Дніпромайн” за відпущені оздоблювальні матерали. До рахунку додається податкова накладна № 40 від 10.01.2008 р. | 21583 | п.7.5.1 [3] – дата виникнення податкового кредиту – дата отримання податкової накладної | 0 | 3597,2(1/6 від суми рахунку) |

| 20 | Прийнятий до оплати рахунок №178 від 29.01.2008 р. від ВАТ „АТП-1961” м. Дніпропетровськ за оренду автобуса для перевозки співробітників до місця відпочинку. До рахунку додається податкова накладна № 143 від 29.01.2008 р. | 1581 | п.7.5.1 [3] – дата виникнення податкового кредиту – дата отримання податкової накладної | 0 | 263,5(1/6 від суми рахунку) |

| 21 | Прийнятий до оплати рахунок №45 від 25.01.2008 р. від ВАТ „АТП-98” за перевезення цементу | 422 | Податкова накладна відсутня | 0 | 0 |

| 22 | З розрахункового рахунку перерахований аванс 20.01.2008 р. ВАТ „Софт” за 500 м. мідного дроту. Отримано податкову накладну №700 від 20.01.2008 р. | 4783 | Дата виникнення податкових зобов’язань – по даті податкової накладної –фактичному відпуску товарів (п.7.3.1 [3]) | 797,2(1/6 від суми рахунку) | 0 |

| 23 | Проведена відповідно до рахунку „Укрпошта” №11 від 12.01.2008 р. оплата підписки на газету „Усе про бухгалтерський облік” | 461 | Операція звільнена від ПДВ (п.5.1.2 [3]) | 0 | 0 |

| 24 | За рішенням арбітражного суду отримане від МП „Вікторія” штрафи за несвоєчасне виконання робіт | 3953 | Операція не є об’єктом ПДВ | 0 | 0 |

| 25 |

Отримано відповідно товарно-транспортній накладної №003227 від 5.01.2008 р. 25 телевізорів „Весна” за ціною … (у т.ч. ПДВ) від ЗАТ „Весна” у рахунок оплати за ремонт офісного приміщення. Додається податкова накладна №18 від 5.01.2008 р. Вартість робіт за договором….. На суму виконаних робіт виставлений рахунок №409 від 25.12.2007 р., виписана податкова накладна №328 від 25.12.2007 р. |

1028 29727 |

Дата виникнення податкових зобов’язань – по даті надходження бартерних коштів на суму 25 700 грн. – часткова оплата вистав-леного рахунку (п.7.3.1 [3]) | 4283,3 (1/6 від сумарної вартості телевізорів з ПДВ) | 4954,5 (1/6 від рахунка суми договора – сторнування раніше нарахованого податкового зобов’язання) |

| 26 | З розрахункового рахунку перерахований аванс у сумі …. (платіжне доручення №18 від 04.01.2008 р.) у рахунок забезпечення своїх зобов’язань перед ВАТ “Стройдеталь” (Росія) | 13177 | Операція авансування нерезидента не є об’єктом для нарахування податкового кредиту (п.7.3.8 [3]) | 0 | 0 |

| 27 |

З розрахункового рахунку перераховані кошти КБ „Приватбанк” (платіжне доручення № 23 від 27.01.2008 р.) з метою покупки валюти в сумі … Для погашення зобов’язань за зовнішньоекономічним контрактом купівлі – продажу з компанією „Ітако”. Умовний курс НБУ на дату покупки -5,208 грн./долар, комісія банку – 5% вартості покупки |

31624$ | Операція не є об’єктом оподаткування ПДВ до оформлення ВМД(п.3.2.4, 7/3/8 [3]) | 0 | 0 |

| 28 |

На підставі ввізної ВМД №3245 від 31.01.2008 р. оприбуткований товар – партія кахелю(постачальник компанія „Ітако”, Італія). Митна вартість товару… Умовний курс НБУ на дату оформлення ввізної ВМД …. ПДВ оплачено податковим векселем, авальованим КБ „Приватбанк” (дата погашення векселю -1.03.2008 р.) |

35577$ 5.5 |

Імпортний ПДВ – 20% від митної вартості, ВМД- підстава для нарахування податкового кредиту п.7.3.6 [3], при оформленні податковим векселем т вноситься до податкових зобов’язань, при погашенні векселю –до податкового кредиту | 39134,7 (20% від митної вартості по курсу)0 | 0 |

| 29 |

На підставі ввізної ВМД №1235 від 25.01.2008 р. оприбуткований товар – лакофарбова продукція (постачальник – „RANILLA”, Німеччина), митна вартість товару…. Умовний курс НБУ на дату оформлення ВМД… ПДВ оплачений при митному очищенні товару |

6588$ 5.5 |

Імпортний ПДВ -20% від митної вартості, ВМД - підстава для нарахування податкового кредиту п.7.3.6 [3], сплачений імпортний ПДВ – до податкового кредиту | 0 | 7246,8 (20% від митної вартості по курсу) |

| 30 | 18.01.2008 р. з розрахункового рахунку ВАТ „Будівельник” перераховані кошти (платіжне доручення №23 від 18.01.2008 р.) Дніпропетровській митниці в рахунок погашення податкового векселя (дата погашення – 3.02.2008 р.) | 25300 | Операція погашення податкового векселя дає право на податковий кредит за імпортним ПДВ | 0 | 25300 |

| 31 |

Прийнятий до оплати рахунок №485 від 31.01.2008 р. у сум…. Від ТОВ „ЛВС” за м’які меблі для дитячого садка, що знаходиться на балансі підприємства. До рахунку додається податкова накладна №300 від 31.01.2008 р. |

13177 | ПДВ сплачується, але операція не враховується для нарахування податкового кредиту ПДВ (п.7.4.2, 7.4.4 [3]) | 0 | 0 |

| Разом за місяць | 59 850 | 42 325 | |||

| До сплати ПДВ в бюджет | + 17 525 | ||||

| До отримання бюджетного вілшкодування по ПДВ | 0 |

ЗАТВЕРДЖЕНО

наказом Державної податкової адміністрації України

від 30 червня 2005 р. N 244

Реєстр отриманих та виданих податкових накладних

Назва платника податку _ВАТ «Будівельник»__ Реєстр розпочато ___01.01.2008______

Індивідуальний податковий номер 111111111157_____________ Реєстр

закінчено ___31.01.2008__

Свідоцтво про реєстрацію платника

податку на додану вартість _11111157_

Зберігати _________________________

Розділ I. Отримані податкові накладні

| N з/п | Податкова накладна, ВМД, чек тощо | Загальна сума, включаючи ПДВ | Придбання (виготовлення, будівництво, спорудження), імпорт товарів (послуг, включаючи одержання від нерезидента): | ||||||||||

|

дата отри- |

номер | постачальник | з метою їх використання у межах господарської діяльності для здійснення операцій, які: | які не призначаються для їх використання у господарській діяльності | для поставки послуг, місце поставки яких визначається відповідно до пункту 6.5 статті 6 Закону | ||||||||

| назва | індивідуальний податковий номер | підлягають оподаткуванню за ставкою 20 %, 0 % | звільнені від оподаткування, не є об'єктами оподаткування | вартість без ПДВ | сума ПДВ | вартість без ПДВ | сума ПДВ | ||||||

| вартість без ПДВ | сума ПДВ | вартість без ПДВ | сума ПДВ | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | 20.01.08 | № 116 | Дніпроелектромережа | 467913285957 | 988 | 823,33 | 164,67 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | 19.01.08 | № 12 | ВАТ "Метал" | 719382465951 | 5930 | 4941,7 | 988,33 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | 10.01.08 | № 40 | ВАТ "Дніпромайн" | 100857531649 | 21583 | 17986 | 3597,2 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | 29.01.08 | № 143 | ВАТ "АТП-1961" | 542023212080 | 1581 | 1317,5 | 263,5 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | 20.01.08 | № 700 | ВАТ "Софіт" | 487859506013 | 4783 | 3985,8 | 797,17 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6 | 05.01.08 | № 18 | ЗАТ "Весна" | 302849193728 | 25700 | 21417 | 4283,3 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7 | 31.01.08 | №3245 | "Ітако" (Італія) | ВМД | 234808,2 | 195674 | 39135 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | 25.01.08 | № 1235 | "Ranilla" (Німеччина) | ВМД | 43480,8 | 36234 | 7246,8 | 0 | 0 | 0 | 0 | 0 | 0 |

| 9 | 31.01.08 | № 300 | ТОВ "ЛВС" | 545658525759 | 13177 | 0 | 0 | 0 | 0 | 10981 | 2196,2 | 0 | 0 |

| 10 | 13.01.2008 | № | ВАТ "Будівельник" (дитсадок) - сторно | 1111111111157 | 1897,2 | 1581 | -316,2 | 0 | 0 | 0 | 0 | 0 | 0 |

| Усього за місяць | 352031 | 282378 | 56476 | 0 | 0 | 10981 | 2196,2 | 0 | 0 |

Розділ II. Видані податкові накладні

| N з/п | Податкова накладна | Загальна сума поставки, включаючи ПДВ | Поставка товарів (послуг) та послуги, надані нерезидентом на митній території України, які: | Експорт товарів та супутніх такому експорту послуг (база оподаткування) | ||||||

| дата виписки | номер | платник податку - покупець | підлягають оподаткуванню за ставкою | звільнені від оподаткування, не є об'єктами оподаткування (сума поставки) | ||||||

| назва | індивідуальний податковий номер | 20 % | 0 % | |||||||

|

база оподат- |

сума ПДВ |

база оподат- |

||||||||

| 1 | 09.01.2008 | № 3 | ТОВ "Дельта" | 145783225781 | 11859 | 9882,5 | 1976,5 | - | 0 | 0 |

| 2 | 13.01.2008 | № | ЗАТ "Палітра" | 123456789451 | 1897,2 | 1581 | 316,2 | - | 0 | 0 |

| 3 | 28.12.2007 | № | ПП "Василенко" | 156789101234 | 4744 | 3953,3 | 790,67 | - | 0 | 0 |

| 4 | 15.01.2008 | № 18 | ВАТ "НТЗ" | 167891105687 | 26326,92 | 21939 | 4387,8 | - | 0 | 0 |

| 5 | 15.01.2008 | № 7 | МП "КРУЧЕНИЙ" | 225688456123 | 16603 | 13836 | 2767,2 | - | 0 | 0 |

| 6 | 18.01.2008 | № 8 | ТОВ "Орбіта" | 456378911942 | 15812 | 13177 | 2635,3 | - | 0 | 0 |

| 7 | 22.01.2008 | № 9 | ТОВ "Імпульс" | 564852139614 | 6640,8 | 5534 | 1106,8 | - | 0 | 0 |

| 8 | 23.01.2008 | № 10 | ТОВ "Укропторг" | 548732216554 | 15741 | 13118 | 2623,5 | - | 0 | 0 |

| 9 | 25.01.2008 | № 11 | ТОВ "Імпульс" | 564852139614 | 5534 | 4611,7 | 922,33 | - | 0 | 0 |

| 10 | 20.01.2008 | № 13 | ЗАТ "Молочная фабрика "Рейнфорд"" | 854596352981 | 47436 | 39530 | 7906 | - | 0 | 0 |

| 11 | 28.01.2008 | № | ПП "Василенко" | 156789101234 | 1423,2 | 1186 | 237,2 | - | 0 | 0 |

| 12 | 25.12.2007 | № 328 | ЗАТ "Весна"(сторно) | 302849193728 | 29727 | 24773 | -4955 | - | 0 | 0 |

| Усього за місяць | 183744,1 | 153120 | 20715 | 0 | 0 |

Оригінал (видається покупцю)

Копія (залишається у продавця)

(Непотрібне виділити поміткою "Х")

ЗАТВЕРДЖЕНО

наказом Державної податкової адміністрації України від 30 травня 1997 р. N 165

(у редакції наказу Державної податкової адміністрації України від 30 червня 2005 року N 244)

ПОДАТКОВА НАКЛАДНА

Дата виписки податкової накладної __________________ 28.01.2008

Порядковий номер № ________________________________42

Продавець Покупець

Особа (платник податку)-продавець ВАТ «Будівельник»

(назва; прізвище, ім'я, по батькові - для фізичної особи)

Особа (платник податку)-покупець ПП «Василенко»

(назва; прізвище, ім'я, по батькові - для фізичної особи)

(індивідуальний податковий номер продавця) |

індивідуальний податковий номер покупця) |

||||||||||||||||||||||||

| Місцезнаходження продавця | ___ м. Дніпропетровськ | Місцезнаходження покупця | ______ м. Дніпропетровськ_ | ||||||||||||||||||||||

| Номер телефону | _____________________________ | Номер телефону | _____________________________ | ||||||||||||||||||||||

| Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця) |

|

Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця) |

|

||||||||||||||||||||||

| Умова поставки | _оплата по факту поставки товару на протязі 3-х днів з моменту виставлення рахунку____ (форма цивільно-правового договору) | ||||||||||||||||||||||||

| Форма проведених розрахунків | ________________ оплата з розрахункового рахунку___________ (бартер, готівка, оплата з розрахункового рахунку, чек тощо) |

| Дата коригування | Причина коригування | Номенклатура товарів (послуг), вартість чи кількість яких коригується | Одиниця виміру | Коригування кількості | Коригування вартості | Підлягають коригуванню обсяги без урахування ПДВ, що оподатковуються за ставками | Проведення коригування податкового зобов'язання та податкового кредиту | |||||||

| 20 % (-) (+) | 0 % (-) (+) | звільнені від ПДВ ст. 5 (-) (+) | При від'ємному значенні графи 9 | При позитивному значенні графи 9 | ||||||||||

| зміна кількості, об'єму, обсягу(-) (+) | ціна поставки товарів (послуг) | зміна ціни (-) (+) | кількість поставки товарів (послуг) | податкове зобов'язання продавця зменшується гр. 9 (-)* 20 % |

податковий1 кредит покупця зменшується гр. 9 (-)* 20 % |

податкове зобов'язання продавця збільшується гр. 9 (+)* 20 % |

податковий1 кредит покупця збільшується гр. 9 (+)* 20 % |

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 28.01.08 | Помилкове невключення в ціну товару торгової надбавки в розмірі 20% | Фарба біла ПФ-115 в банках по 1,0 кг | Банка | 0 | 0 | +1-98 | 100 | +198-00 | - | - | - | - | +39-60 | - |

Суми ПДВ, нараховані (сплачені) в зв'язку з поставкою товарів (послуг), зазначених у цій накладній, визначені правильно, відповідають сумі податкових зобов'язань продавця і включені до реєстру отриманих та виданих податкових накладних.

Суми ПДВ, які скориговані у зв'язку із зміною кількісних чи вартісних показників, що зазначені в цьому розрахунку, визначені правильно, включені відповідно до податкового зобов'язання з одночасним відображенням у реєстрі отриманих та виданих податкових накладних.

|

Головний бухгалтер ВАТ «Будівельник»________________________________________________ |

Розрахунок коригування від 28.01.2008 N 43 до податкової накладної від 28.01.2008 N 42 отримав і зобов'язуюся включити суми коригування до реєстру отриманих та виданих податкових накладних та сум податкового кредиту і податкового зобов'язання

|

__28.01.2008 ПП «Василенко»__________________________ (дата отримання розрахунку, підпис покупця) |

|

||||

(Непотрібне виділити поміткою "Х") |

ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 30 травня 1997 р. N 165 (у редакції наказу Державної податкової адміністрації України від 30 червня 2005 року N 244) |

||||

ПОДАТКОВА НАКЛАДНА

|

Дата виписки податкової накладної __________________ 15.01.2008 |

Порядковий номер № ________________________________ 42 |

||||||||||||||||||||||||

| Продавець | Покупець | ||||||||||||||||||||||||

| Особа (платник податку) продавець |

(назва; прізвище, ім'я, по батькові - для фізичної особи) |

Особа (платник податку) покупець |

(назва; прізвище, ім'я, по батькові - для фізичної особи) |

||||||||||||||||||||||

(індивідуальний податковий номер продавця) |

індивідуальний податковий номер покупця) |

||||||||||||||||||||||||

| Місцезнаходження продавця | _____ м. Дніпропетровськ | Місцезнаходження покупця | ______ м. Дніпропетровськ_ | ||||||||||||||||||||||

| Номер телефону | _____________________________ | Номер телефону | _____________________________ | ||||||||||||||||||||||

| Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця) |

|

Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця) |

|

||||||||||||||||||||||

| Умова поставки | _оплата виконаного обсягу робіт (по акту прийняття – здачі) на протязі 3-х днів з моменту виставлення рахунку____ (форма цивільно-правового договору) | ||||||||||||||||||||||||

| Форма проведених розрахунків | ________________ оплата з розрахункового рахунку___________ (бартер, готівка, оплата з розрахункового рахунку, чек тощо) |

| Розділ | Дата відвантаження (виконання, поставки (оплати*) товарів (послуг) | Номенклатура поставки товарів (послуг) продавця | Одиниця виміру товару | Кількість (об'єм, обсяг) | Ціна поставки одиниці продукції без урахування ПДВ | Обсяги поставки (база оподаткування) без урахування ПДВ, що підлягають оподаткуванню за ставками | Загальна сума коштів, що підлягає оплаті | |||||||||

| 20 % | 0 % (реалізація на митній території України) | 0 % (експорт) | Звільнення від ПДВ | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||||

|

I |

15.01.2008 | Ремонтні роботи по договору № Х від ХХХ ( оплата вартості робіт по акту здачі – сплачений аванс 50%) | Обсяг робіт (50%) | 1 | 29647-50 | 29647-50 | - | - | - | 29647-50 | ||||||

| Усього по розділу I | 29647-50 | 29647-50 | - | - | - | |||||||||||

|

II |

Товаротранспортні витрати | - | - | - | - | - | - | |||||||||

|

III |

Зворотна (заставна) тара | Х | Х | Х | Х | Х | Х | Х | ||||||||

|

IV |

Надано покупцю: | надбавка (+) | - | - | - | - | - | - | ||||||||

| знижка (-) | -7 708,4 (13% суми договору за брак) | -7 708,4 (13% суми договору за брак) | - | - | - | -7 708,4 (13% суми договору за брак) | ||||||||||

|

V |

Усього по розділах I + II ± IV | 21939-10 | 21939-10 | - | - | - | 21939-10 | |||||||||

|

VI |

Податок на додану вартість | 4387-80 | - | - | - | 4387-80 | ||||||||||

|

VII |

Загальна сума з ПДВ | 26326-90 | - | - | - | 26326-90 | ||||||||||

|

Суми ПДВ, нараховані (сплачені) в зв'язку з поставкою товарів (послуг), зазначених у цій накладній, визначені правильно, відповідають сумі податкових зобов'язань продавця і включені до реєстру отриманих та виданих податкових накладних. |

|

||||||||||||||

« |

Головний бухгалтер ВАТ «Будівельник» _________________________________________ (підпис і прізвище особи, яка склала податкову накладну) |

|

||||||||||||||

|

____________ * - Дата оплати ставиться у разі попередньої оплати поставки, на яку виписується податкова накладна; для бартерних операцій - дата оприбуткування товарів, попередньо одержаних в оплату поставки; дата попереднього одержання послуг в оплату поставки; для операцій з поставки товарів (послуг) за касовим методом відповідно до Закону України "Про податок на додану вартість". |

|

||||||||||||||

2.2 Індивідуальне завдання №2. Перерахунок прибуткового податку і заповнення декларації про доходи фізичних осіб

2.2.1 Вихідні дані (варіант №57)

Практичне завдання:

1. Використовуючи дані про джерела і суми отриманих фізичною особою доходів (табл.2.2 для варіанта № 57), розробити програму розрахунку сум прибуткового податку (податку з доходів фізичних осіб), при цьому звернути увагу на оподаткування:

- доходів фізичних осіб, отриманих по основному місцю роботи;

- доходів, отриманих не по основному місцю роботи, у т.ч. доходів, отриманих за кордоном чи від іноземної держави;

- доходів, що виключаються із сукупного оподатковуваного доходу.

2. Розробити програму розрахунку сум прибуткового податку (податку з доходів фізичних осіб), що підлягає утриманню з доходів, отриманих по основному місцю роботи і їхнього перерахунку по підсумкам року;

3. Визначити величину коштів, що підлягають сплаті чи відшкодуванню з бюджету за підсумками перерахунку сум прибуткового податку(податку з доходів фізичних осіб), що підлягає сплаті в бюджет з усіх джерел доходів;

4. Відповісти на додаткові питання , передбачені зазначеним варіантом (потрібне чітке пояснення на підставі чого ті чи інші доходи підлягають включенню/виключенню із сукупного оподатковуваного доходу громадян);

5. Заповнити декларацію про доходи фізичної особи – платника прибуткового податку (податку з доходів фізичних осіб).

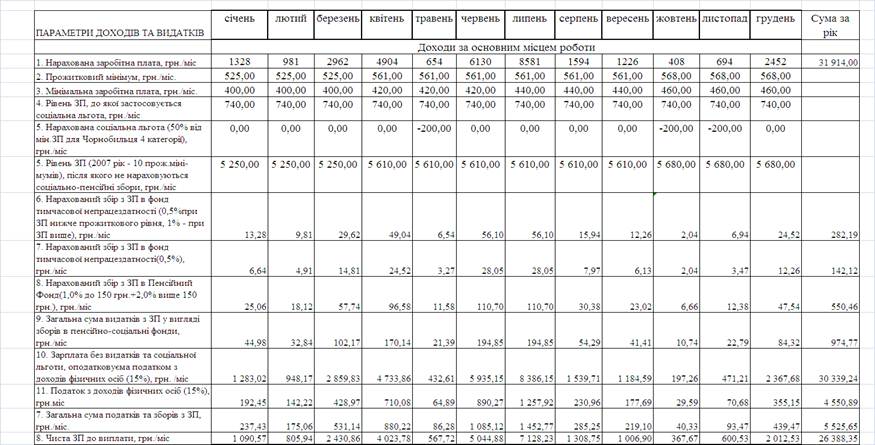

Таблиця 2.2.1

Вихідні дані для виконання індивідуального завдання № 2 Доходи за місцем основної роботи у 2007 році (варіант № 57), грн

| січень | лютий | березень | квітень | травень | червень | липень | серпень | вересень | жовтень | листопад | грудень |

| 1328 | 981 | 2962 | 4904 | 654 | 6130 | 8581 | 1594 | 1226 | 408 | 694 | 2452 |

Таблиця 2.2.2

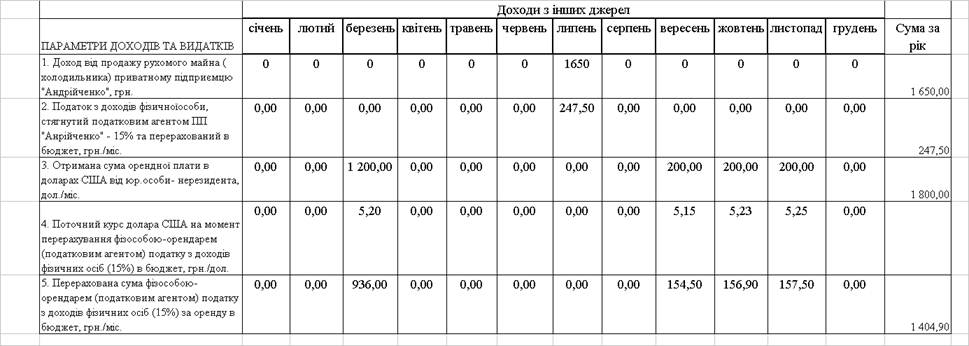

Вихідні дані для виконання індивідуального завдання № 2 Доходи, отримані з інших джерел у 2007 році (варіант № 57), грн.

| № операції | Зміст операції | Сума операції в грн |

| 12 | В липні 2007 року громадянин продав 1 холодильник ПП „Андрійченко” за суму при вартості холодильника по документах на покупку |

1650 1500 |

| 21 |

1) В березні 2007 року громадянин склав договір оренди своєї 4-х кімнатної квартири з іноземною юр.особою терміном на 9 місяців із оплатою в місяць, дол. США 2) Розрахунок з громадянином за 6 місяців був зроблений в березні шляхом попередньої оплати. 3) Курс долару по даним НБУ на дату отримання авансу Курс долару по даним НБУ у вересні Курс долару по даним НБУ у жовтні Курс долару по даним НБУ у листопаді Курс долару на дату складення податкової декларації |

200 5,20 5,15 5,23 5,25 5,35 |

|

Додаткова інформація (варіант №2) Платник податку має посвідчення потерпілого від Чорнобильської катастрофи 4 категорії |

2.2.3 Практичні розрахунки податкових форм звітності

Таблиця розрахунку сум отриманого за основним місцем завдання доходу та утриманого з нього прибуткового податку (платник варіанту №57)

Таблиця 2.4

Таблиця розрахунку сум податку, що підлягає сплаті з доходу, отриманого не за основним місцем роботи

(платник варіанту №57)

Податкова декларація, що містить дані про доходи фізичної особи й утриманих з нього податків, отриманих як по основному місцю роботи, так і з інших джерел (платник варіанту №57)

ДЕКЛАРАЦІЯ

про доходи, одержані з 1 січня по 31 грудня 2007 року або за інший період звітного року

РОЗДІЛ I

Ідентифікаційний номер: 3132205432

Повідомляю, що я

Ткаченко Сергій Сергійович

(прізвище, ім'я, по батькові)

проживаю за адресою

м. Дніпропетровськ, вул. Артема, буд. 18, кв. 142

Телефони: квартирний 460-34-09, службовий 215-46-33 одержав у 2007 році такі доходи:

1.1 Доходи, одержані мною ЗА МІСЦЕМ ОСНОВНОЇ РОБОТИ (заробітна плата, дивіденди, премії, інші грошові та натуральні виплати, винагороди, доходи від роботи за сумісництвом, за договорами цивільно-правового характеру, авторські винагороди, а також доходи від виконання разових та інших робіт):

Таблиця 2.5

| Місце основної роботи, де зберігається трудова книжка (повне найменування та код юридичної особи за ЄДРПОУ або ідентифікаційний номер фізичної особи) |

За який час одержано дохід з 01.01.2007 |

Сума нарахованого доходу (грн.) | Сума утриманого податку (грн.) |

| 1 | 2 | 3 | 4 |

| ТОВ "Надія" | січень - грудень | 30 339 | 4 551 |

| Код ЄДРПОУ 47582031 | |||

| Всього | * | 30 339 | 4 551 |

| 1.2. Доходи, одержані мною в інших місцях НЕ ЗА МІСЦЕМ ОСНОВНОЇ РОБОТИ (за виконання робіт за сумісництвом, за договорами цивільно-правового характеру, за виконання разових та інших робіт, дивіденди, авторські винагороди): Де одержано доходи і за що (підприємство або особа, зареєстрована як підприємець, та код юридичної особи за ЄДРПОУ або ідентифікаційний номер фізичної особи) |

За який час одержано дохід |

Сума нарахованого доходу (грн.) | Сума утриманого податку (грн.) |

| 1 | 2 | 3 | 4 |

|

ПП "Андрійченко" Код ЄДРПОУ 13578640 |

З 01.07.2007 по 01.07.2007 | 1650 | 247,5 |

| Всього | * | 1650 | 247,5 |

1.3 Доходи, одержані мною від ПІДПРИЄМНИЦЬКОЇ, приватної нотаріальної, адвокатської та іншої незалежної професійної діяльності та інші доходи, оподаткування яких проводять податкові органи (здавання в оренду приміщень, майна та ін.):

| Види діяльності за кодом КВЕД, за здійснення яких одержано дохід |

Сума одержаного валового доходу |

Витрати, пов'язані з одержанням доходу |

Сума чистого доходу (грн.) | Сума податку, сплаченого авансом та утриманого підприємствами (грн.) |

| 1 | 2 | 3 | 4 | 5 |

| Здавання в оренду приміщень юридичній особі- нерезиденту |

9630 |

0 | 9630 | 1404,9 |

| Всього |

1.4 Доходи, які були мною одержані за кордоном або з іноземних держав:

| Назва країни, в якій або із якої одержано доход (місто, назва організації, яка виплатила доход) | Місяць, в якому одержано дохід | Сума одержаного доходу | Сума податку, яка сплачена (утримана за кордоном) | ||

| В інозем. валюті | В укр. грн. | В інозем. валюті | В укр. грн. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

З метою усунення подвійного оподаткування ПОДАЮ висновок про сплату податку в ______________ (назва країни), стверджений податковим органом цієї країни.

РОЗДІЛ 2

Повідомляю, що відповідно до чинного законодавства я маю право на такі пільги по прибутковому податку:

2.1. На виключення п'яти (десяти, п'ятнадцяти) неоподатковуваних мінімумів доходів громадян за ____ місяців в сумі ________ грн.

Підстава для виключення

___________________________________________

2.2. На зменшення сукупного доходу на дітей віком до 16 років за ____ місяців в сумі _________ грн.

Відомості про дітей віком до 16 років:

| N | Прізвище, ім'я | Рік і місяць народження |

2.3. На виключення доходів, направлених мною у джерела їх одержання на придбання акцій та інвестованих на реконструкцію і розширення виробництва суб'єктів підприємницької діяльності, в загальній сумі _______ грн. Відповідні підтвердження додаються.

2.4. На виключення сум, які не перевищують чотири відсотки сукупного оподатковуваного доходу за звітний рік, направлених мною до благодійних установ та організацій грн. Документи, що стверджують ці витрати, додаються.

2.5. На виключення сум, перерахованих мною коштів на пенсійні рахунки в уповноважених холдинговою компанією "Київміськбуд" банках на загальну суму ________ грн. Документи, що стверджують ці витрати, додаються.

РОЗДІЛ 3

3.1. З урахуванням наведених вище даних вважаю, що мій доход, з якого необхідно сплатити прибутковий податок за 2007 рік, становить 41 619 гривень.

3.2. Одночасно повідомляю, що в наступному 2008 році я передбачаю одержати сукупний оподатковуваний доход 45 000 гривень.

РОЗДІЛ 4

ВІДОМОСТІ ПРО ВЛАСНІСТЬ ТА ЗЕМЕЛЬНІ ДІЛЯНКИ

| Перелік власності | Місце знаходження | Вартість за даними інвентарбюро (грн.) |

Площа виділеної земельної ділянки |

| 1 | 2 | 3 | 4 |

| 1. Жилий будинок | - | ||

| 2. Власна квартира | м. Дніпропетровськ, вул. Артема, б 18, кв. 142 | 205000,00 | |

| 3. Дачний будинок | С. Петровське | 56000,00 | |

| 4. Земельні ділянки | С. Петровське | * | 2000,00 |

5. Транспортні засоби (легкові, вантажні автомобілі, мотоцикли, моторні човни):

Марка Chevrolet Модель Aveo Потужність двигуна 1498 см2

Правильність зазначених у цій декларації відомостей

СТВЕРДЖУЮ Ткаченко С. С. 22.02.2008 р. (підпис, дата)

2.3 Індивідуальне завдання №3. Розрахунок податкових зобов’язань підприємства за підсумками господарської діяльності

2.3.1. Вихідні дані (варіант №57)

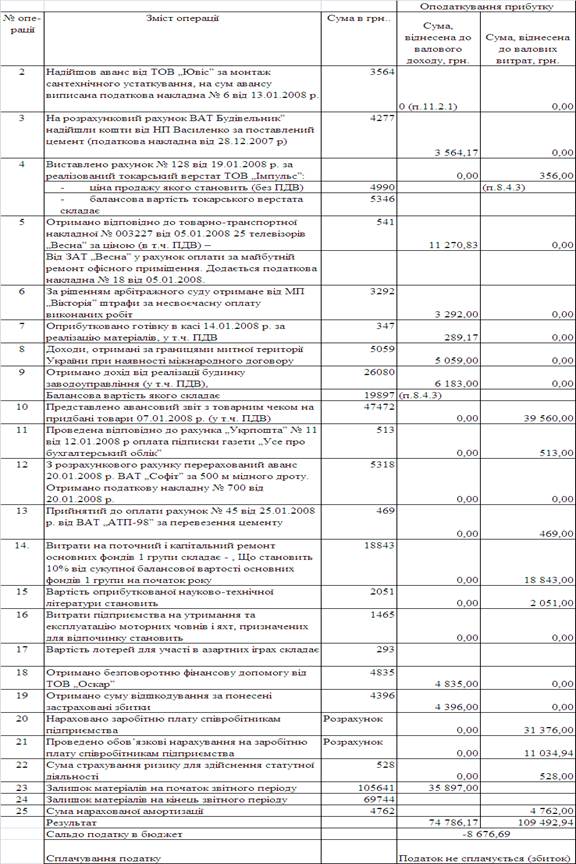

Таблиця В.1

Перелік господарських операцій, що мали місце в січні 2008 року на підприємстві ВАТ „Будівельник” (варіант № 57)

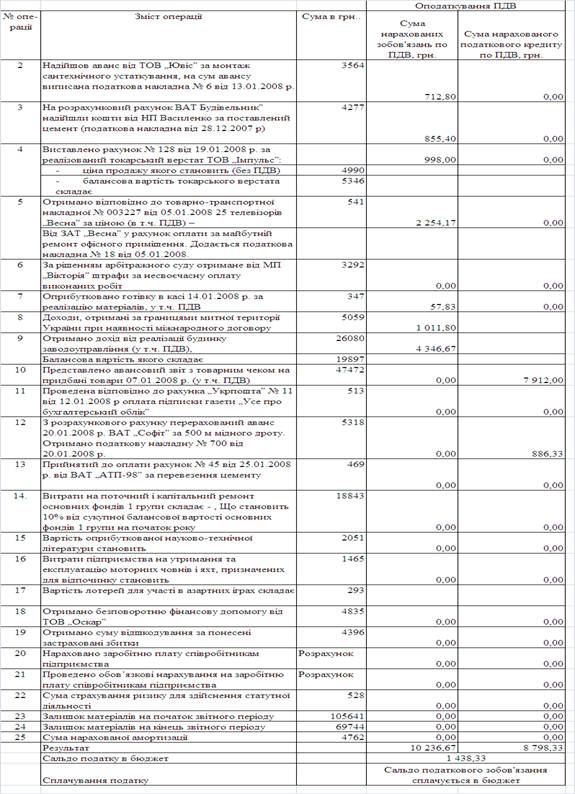

| № операції | Зміст операції | Сума в грн.. |

| 1 | Виставлено рахунок №120 від 09.01.2008 р. ТОВ „Дельта” за виконані опоряджувальні роботи. На суму рахунка виписана податкова накладна №5 від 09.01.2008 | 10692 |

| 2 | Надійшов аванс від ТОВ „Ювіс” за монтаж сантехнічного устаткування, на сум авансу виписана податкова накладна № 6 від 13.01.2008 р. | 3564 |

| 3 | На розрахунковий рахунок ВАТ Будівельник” надійшли кошти від НП Василенко за поставлений цемент (податкова накладна від 28.12.2007 р) | 4277 |

| 4 |

Виставлено рахунок № 128 від 19.01.2008 р. за реалізований токарський верстат ТОВ „Імпульс”: - ціна продажу якого становить (без ПДВ) - балансова вартість токарського верстата складає |

4990 5346 |

| 5 | Отримано відповідно до товарно-транспортної накладної № 003227 від 05.01.2008 25 телевізорів „Весна” за ціною (в т.ч. ПДВ) – Від ЗАТ „Весна” у рахунок оплати за майбутній ремонт офісного приміщення. Додатється податкова накладна № 18 від 05.01.2008. | 541 |

| 6 | За рішенням арбітражного суду отримане від МП „Вікторія” штрафи за несвоєчасну оплату виконаних робіт | 3292 |

| 7 | Оприбутковано готівку в касі 14.01.2008 р. за реалізацію матеріалів, у т.ч. ПДВ | 347 |

| 8 | Доходи, отримані за границями митної території України при наявності міжнародного договору | 5059 |

| 9 |

Отримано дохід від реалізації будинку заводоуправління (у т.ч. ПДВ), Балансова вартість якого складає |

26080 19897 |

| 10 | Представлено авансовий звіт з товарним чеком на придбані товари 07.01.2008 р. (у т.ч. ПДВ) | 47472 |

| 11 | Проведена відповідно до рахунка „Укрпошта” № 11 від 12.01.2008 р оплата підписки газети „Усе про бухгалтерський облік” | 513 |

| 12 | З розрахункового рахунку перерахований аванс 20.01.2008 р. ВАТ „Софіт” за 500 м мідного дроту. Отримано податкову накладну № 700 від 20.01.2008 р. | 5318 |

| 13 | Прийнятий до оплати рахунок № 45 від 25.01.2008 р. від ВАТ „АТП-98” за перевезення цементу | 469 |

| 14. |

Витрати на поточний і капітальний ремонт основних фондів 1 групи складає - , Що становить 10% від сукупної балансової вартості основних фондів 1 групи на початок року |

18843 |

| 15 | Вартість оприбуткованої науково-технічної літератури становить | 2051 |

| 16 | Витрати підприємства на утримання та експлуатацію моторних човнів і яхт, призначених для відпочинку становить | 1465 |

| 17 | Вартість лотерей для участі в азартних іграх складає | 293 |

| 18 | Отримано безповоротню фінансову допомогу від ТОВ „Оскар” | 4835 |

| 19 | Отримано суму відшкодування за понесені застраховані збитки | 4396 |

| 20 | Нараховано заробітню плату співробітникам підприємства | Розрахунок |

| 21 | Проведено обов’язкові нарахування на заробітню плату співробітникам підприємства | Розрахунок |

| 22 | Сума страхування ризику для здійснення статутної діяльності | 528 |

| 23 | Залишок матеріалів на початок звітного періоду | 105641 |

| 24 | Залишок матеріалів на кінець звітного періоду | 69744 |

| 25 | Сума нарахованої амортизації | 4762 |

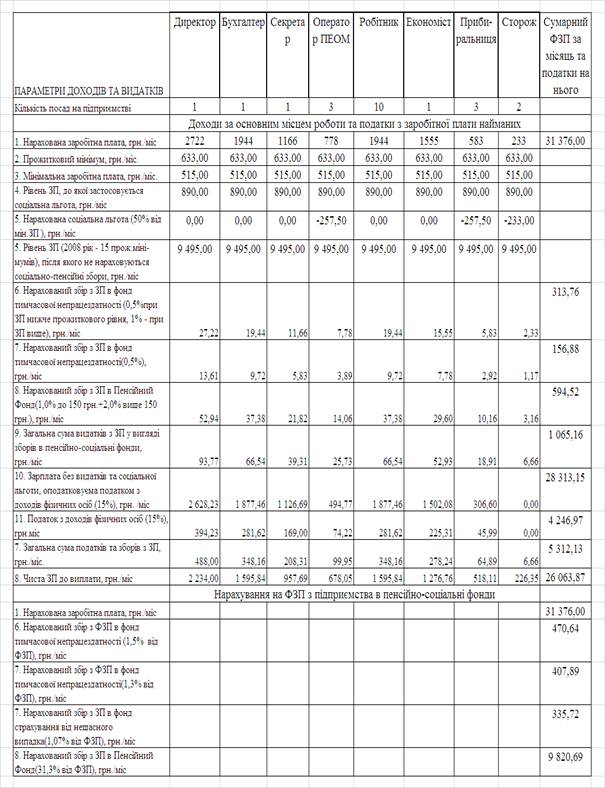

Таблиця В.3

Штатний розклад підприємства ВАТ «Будівельник» (варіант № 57)

| Оклад в грн../місяць | Кількість операторів ПЕОМ, чол. | Кількість робітників, чол. | Кількість економістів, чол. | Кількість прибиральниць, чол. | Кількість сторожів, чол. | |||||||

| Директор | Бухгалтер | Секретар | Оператор ПЕОМ | Робітник | Економіст | Прибиральниця | Сторож | |||||

| 2722 | 1944 | 1166 | 778 | 1944 | 1555 | 583 | 233 | 3 | 10 | 1 | 3 | 2 |

2.3.2 Практичні розрахунки податкових форм звітності

Таблиця 2.3.1

Відомість нарахування заробітної плати з переліком відрахувань на соціальні заходи по підприємству ВАТ «Будівельник» (варіант №57)

Таблиця 2.3.2

Відомість валових доходів, валових витрат та бази і рівня податку на прибуток по підприємству ВАТ «Будівельник» (варіант №57)

Таблиця 2.3.3

Відомість розрахунку податкових зобов’язань і податкового кредиту, бази та рівня оподаткування ПДВ по підприємству ВАТ „Будівельник” (варіант №57)

Таблиця 2.3.4

Зведена відомість податкових відрахувань за підсумками господарської діяльності підприємства ВАТ «Будівельник» (варіант №57)

| Параметри | Сума |

| 1. Сумарний валовий дохід підприємства (з ПДВ), грн | 74 786,17 |

| 2. Сплачений податок на додану вартість, грн. | 1 438,33 |

| 3. Сплачені збори в пенсійно - соціальні фонди з ФЗП, грн. | 11 034,94 |

| 4. Сплачені податки та збори працівниками з заробітної плати, грн. | 5 312,13 |

| 5. Сплачений податок на прибуток, грн. | 0 |

| Податковий тягар на валовий дохід підприємства в % | 23,78 |

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ « Про систему оподаткування» від 25 червня 1991 року N 1251-XII // Із змінами і доповненнями, внесеними Законами України станом від 22 лютого 2006 року N 3456-IV

2. ЗАКОН УКРАЇНИ Про державну податкову службу в Україні від 4 грудня 1990 року N 509-XII // Із змінами і доповненнями, внесеними Законами України станом від 11 травня 2007 року N 1014-V

3. ЗАКОН УКРАЇНИ „Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2008 року N 309-VI

4. ЗАКОН УКРАЇНИ ”Про податок з доходів фізичних осіб” від 22 травня 2003 року N 889-IV // Із змінами і доповненнями, внесеними Законами України від 2 вересня 2008 року N 345-VI

5. ЗАКОН УКРАЇНИ „Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР (22 травня 1997 року N 283/97-ВР цей Закон викладено у новій редакції ) // Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2008 року N 309-VI

6. ЗАКОН УКРАЇНИ ”Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами” від 21 грудня 2000 року N 2181-III // Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2008 року N 309-VI

7. ЗАКОН УКРАЇНИ „Про бухгалтерський облік та фінансову звітність в Україні” від 16 липня 1999 року N 996-XIV // Із змінами і доповненнями, внесеними Законами України від 9 лютого 2006 року N 3422-IV

8. ЗАКОН УКРАЇНИ «Про основи соціальної захищеності інвалідів в Україні» від 21 березня 1991 року N 875-XII // Із змінами і доповненнями, внесеними Законами України станом від 28 грудня 2007 року N 107-VI

9. ЗАКОН УКРАЇНИ „Про статус ветеранів війни, гарантії їх соціального захисту” від 22 жовтня 1993 року N 3551-XII // Із змінами і доповненнями, внесеними Законами України станом від 28 грудня 2007 року N 107-VI