Контрольная работа: Ф’ючерсні контракти

КОНТРОЛЬНА РОБОТА

з курсу «Біржова діяльність»

на тему «Ф’ючерсні контракти»

Задача (Варіант № 16)

Необхідно розрахувати за наведеними даними стан рахунку клієнта на кожен день місяця, виходячи з того, що операції здійснюються з травневими та червневими ф’ючерсними контрактами на газойль, одиниця контракту складає 49 000 галонів, вимоги щодо первісної та підтримуючої маржі на один контракт приведені в Додатку №1.

Результати розрахунків внести у таблицю 1. Пояснити порядок розрахунків і зробити висновки щодо кінцевого фінансового результату операцій клієнта. Проаналізувати причини такого результату.

Таблиця 1 - Види операцій, що здійснюються клієнтом та сума першого внеску на рахунок

| Показники діяльності клієнта (операції) | Варіант № 16 |

| 1. Дата та вид першої операції | 03.04. – Продаж травневого контракту |

| 1.1. Кількість контрактів | 7 |

| 2. Дата та вид другої операції | 14.04. – Купівля травневого контракту |

| 2.1. Кількість контрактів | 7 |

| 3. Дата та вид третьої операції | 17.04. – Продаж травневого контракту |

| 3.1. Кількість контрактів | 3 |

| 4. Дата та вид четвертої операції | 25.04. – Купівля травневого контракту |

| 4.1. Кількість контрактів | 3 |

| Сума першого внеску на рахунок клієнта в розрахунковій палаті, $ | 19 000 |

Поточні ринкові розрахункові ціни на газойль, центів/ галон

| Дата | Варіант № 16 |

| 03.04 | 67,90 |

| 04.04 | 67,80 |

| 05.04 | 67,50 |

| 06.04 | 66,20 |

| 07.04 | 66,90 |

| 08.04 | 67,40 |

| 10.04 | 67,60 |

| 11.04 | 67,80 |

| 12.04 | 67,80 |

| 13.04 | 67,20 |

| 14.04 | 67,00 |

| 17.04 | 66,90 |

| 18.04 | 66,80 |

| 19.04 | 66,90 |

| 20.04 | 67,20 |

| 21.04 | 67,30 |

| 25.04 | 67,50 |

Рішення

1. Основні теоретичні підходи та термінологія, задіяні при рішенні задачі:

а) Ф'ючерсний контракт (як і форвардний) – це угода про покупку або продаж активу в певний час у майбутньому за певною ціною (але, на відміну від форвардного контракту – на біржі).

б) Кожна ф'ючерсна біржа має асоційовану з нею розрахункову палату, що після здійснення угоди стає «продавцем для покупця» і «покупцем для продавця».

в) торговельна палата передбачає наступні процедури:

(1) вимоги брокерів до продавців і покупців внести первісну маржу;

(2) здійснення щоденного клірингу рахунків покупців і продавців;

(3) вимога підтримки щодня покупцями й продавцями певної маржі.

Розглянемо поняття первісної маржі.

При відкритті позиції за контрактом його учасник повинен внести гарантійний внесок (застава). Цей внесок (застава) називається початковою, депозитною або операційною маржею (performance margin). По величині маржа становить звичайно від 5 % до 15% вартості контракту.

Дані кошти вносяться на клієнтський рахунок, що відкривається в розрахунковій палаті кожному учасникові торгів. Розмір маржі встановлюється розрахунковою палатою, виходячи з величини денних коливань ф'ючерсної ціни, що спостерігалися. Величина маржі повинна бути такою, щоб вона покривала можливий денний програш за контрактом в умовах поточної кон'юнктури. При зміні кон'юнктури ринку розрахункова палата буде змінювати величину гарантійного внеску.

г) Клірингом (marketing to market) на ф'ючерсному ринку називається процедура зміни суми на рахунку інвестора з метою зміни котирувальної ціни ф'ючерсного контракту.

д) Угода, що закриває відкриту позицію за терміновим контрактом, називається офсетної. Вона протилежна первісній угоді. Якщо перша угода була покупкою контракту, то офсетна буде продажем. Якщо перша була продажем, то офсетна буде покупкою.

Учасник контракту може тримати позицію відкритою протягом тривалого часу, наприклад, кілька днів. Однак щодня по його рахунку буде відбуватися рух коштів: розрахункова палата буде нараховувати йому поточний виграш або списувати поточний програш. Поточні виграші (програші) вона визначає за підсумками кожної торговельної сесії на основі так званої котирувальної або розрахункової ціни.

Котирувальна ціна (розрахункова ціна) - це ціна, що визначається за підсумками торговельної сесії на основі котирувань або угод, укладених у ході даної сесії.

е) За результатами торгів розрахункова палата щодня визначає виграші-програші учасників, списує гроші з рахунку сторони, що програла, і зараховує їх на рахунок що виграв.

Сума виграшу або програшу, що нараховується за підсумками торгів, називається варіаційною або змінною маржею. Позитивна варіаційна маржа означає виграш, негативна - програш.

Треба, однак, підкреслити, що розрахункова палата щодня проводить кліринг по всіх відкритих позиціях, тобто як спекулянтів, так і хеджерів і арбітражерів.

Розрахункова палата встановлює мінімальну суму коштів, що повинна перебувати на рахунку учасника торгів, що має відкриту позицію. Вона називається підтримуюча маржа (variation margin). Вона може рівнятися або бути нижче початкової маржі.

Якщо в результаті програшу за ф'ючерсним контрактом на клієнтському рахунку виявиться сума менше підтримуючої маржі, то клієнт зобов'язаний відновити її величину до рівня початкової. У противному випадку брокер самостійно закриє його позицію офсетною угодою. Така умова включається в договір із брокером.

ж) Ф'ючерсні контракти можуть бути поставними й безпоставними або розрахунковими. По поставному ф'ючерсі передбачається фізична поставка базисного активу. Безпоставочний ф'ючерс припускає розрахунки між учасниками тільки в грошовій формі, а поставка базисного активу відсутній.

з) При заключенні ф'ючерсного контракту учасники погоджують ціну базисного активу з поставкою в певний момент у майбутньому. Вона називається ф'ючерсною ціною (F). Важливо підкреслити, що погоджена ф'ючерсна ціна не фіксується у ф'ючерсному контракті. Вона фіксується тільки по рахунку кожного з учасників угоди як ціна відкриття позиції. Ф'ючерсна ціна може бути вище або нижче поточної ціни спот базового активу.

і) Ф'ючерсні позиції. Позиція при покупці контракту називається «довгою» позицію, при продажу – «короткою».

Процес щоденного клірингу означає, що зміни котирувальної ціни реалізуються відразу, як тільки вони відбуваються. Якщо котирувальна ціна росте, то особи з «довгою» позицією одержують виграші, а особи з «короткою» позицією зазнають втрат. І навпаки, при падінні котирувальної ціни особи з «довгою» позицією зазнають втрат, а особи з «короткої» - одержують виграш, що завжди дорівнює величині втрат. Таким чином, чи виграє покупець і втрачає продавець або виграє продавець і втрачає покупець - обидві сторони беруть участь у грі з «нульовою сумою».

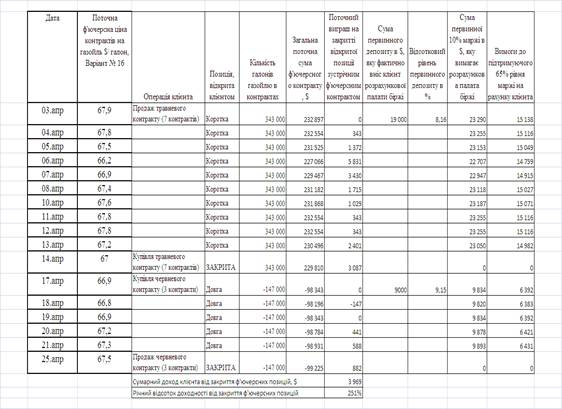

2. Як показують результати розрахунків тактики біржової гри клієнта з ф’ючерсними контрактами (табл. 2):

а) 03.04. – клієнт відкрив «коротку» позицію на продаж 7 контрактів, граючи на майбутній прогноз зниження ціни;

б) прогнозне зниження ціни дійсно відбулося, але перший «пік» падіння ціни 06.04 клієнт не використав, а відчувши, що ринок знов пішов на зростання ціни, 14.04 закрив «коротку позицію» купівлею 7 контрактів при першому зниженні ціни. При цьому його виграш становив 3 087$, а при використанні більш вигідного курса 06.04 – виграш міг би становити 5831$;

в) враховуючи тенденцію ринку до росту цін, 17.04 клієнт відкрив «довгу» позицію на купівлю 3 контрактів, граючи на прогноз майбутнього підвищення цін.

г) 25.04 , враховуючи відповідність зростання цін, клієнт закрив «довгу» позицією продажею зустрічних 3 контрактів на першому піку зростання цін. Виграш клієнта становив 882$.

д) Аналіз даних табл. 2 показує, що внесеної суми первинного депозиту (19000$ по «короткій позиції» 7 контрактів та 9000$ по «довгій позиції» 3 конт-рактів) достатньо для виконання вимог розрахункової палати по рівню підтримую-чої маржі. При цьому, згідно умов задачі рівень початкового депозиту клієнта був дещо нижче вимог 10% рівня для первинної маржі.

3. В результаті біржової гри з 03.04 по 25.04:

- витрачені кошти початкової маржі у 19 000$ принесли клієнту 3969$ доходу, що еквівалентно ставці річної доходності – 251%.

Таблиця 2 - Поточний рахунок клієнта в розрахунковій палаті біржі та результати біржової гри на курсах ф’ючерсних контрактів

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Саркисян А.М. Производные финансовые инструменты. Хеджирование, спекуляция, арбитраж. - М.: ИГ "Прогресс", 1998. - 196 с.

2. Буренин А.Н. Рынки производных финансовых инструментов. - М.: ИНФРА-М, 1996. - 368 с.

3. Шарп У.Ф., Александер Г.Дж., Бейли Дж. Инвестиции: Пер. с англ. - М.: ИНФРА-М, 1997. - 1024 с.

4. Кравченко Ю.Я. Рынок ценных бумаг. Курс лекций. - К.: ВИРА-Р, 2002. - 360 с.

5. Рэдхэд К., Хьюс С. Управление финансовыми рисками: Пер. с англ. - М.: ИНФРА-М, 1996. - 288 с.

6. Колб Р. Финансовые деривативы. Учебник. Издание 2-е: Перевод с англ. - М.: Информационно-издательский дом "Филин", 1997. - 360 с.