Реферат: Центральний банк Російської Федерації

ЗМІСТ

ВСТУП

1. ОРГАНІЗАЦІЙНО-ПРАВОВІ ОСНОВИ ДІЯЛЬНОСТІ ЦБ РФ

2. ПРИНЦИПИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ ЦБ НА СЕРЕДНЬОСТРОКОВУ ПЕРСПЕКТИВУ

3. ОСНОВНІ НАПРЯМИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ ЦБ РФ НА 2007РІК

4. ПОЛІТИКА ВАЛЮТНОГО КУРСУ

5. ІНСТРУМЕНТИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ І ЇХ ВИКОРИСТОВУВАННЯ

ВИСНОВОК

Вступ

Ефективне функціонування банківської системи - необхідна умова розвитку ринкових відносин в Росії, що об'єктивно визначає ключову роль Центрального банку в регулюванні банківської діяльності. Пошук дієвих форм і методів грошово-кредитного регулювання економіки припускає вивчення і узагальнення накопиченого в цій області досвіду. Грошово-кредитна політика є однією з складових економічної політики і дозволяє поєднувати макроекономічна дія з швидким коректуванням регулюючих заходів, надаючи їм оперативну і гнучку підтримку. У зв'язку з цим великий інтерес викликають різні аспекти діяльності Центрального банку, що є основним провідником офіційної грошово-кредитної політики.

Центральне місце в контрольній роботі займає розгляд основних напрямів грошово-кредитної політики на 2007год, а також основних ринкових інструментів грошово-кредитного регулювання: зміна офіційної облікової ставки, застосування мінімальних резервних вимог, операції на відкритому ринку, а також деякі методи адміністративної дії.

1. Організаційно-правові основи діяльності ЦБ РФ

Правове положення Центрального банку (Банка Росії) зафіксовано в Конституції РФ, Федеральному Законі "Про Центральний банк РФ (Банці Росії) " від 10.07.2002 р. № 86 - ФЗ в редакції від 12.06.2006г. і інших федеральних законах.

Згідно ст.2 ФЗ "Про ЦБ РФ" Банк Росії:

здійснює свої витрати за рахунок власних доходів;

не реєструється в податкових органах;

є юридичною особою.

Згідно ст.3 ФЗ "Про ЦБ РФ" основною метою діяльності ЦБ є:

захист і забезпечення стійкості рубля (ця функція є основною, як вказано в статті 75 Конституції РФ);

розвиток і зміцнення банківської системи РФ;

забезпечення ефективного і безперебійного функціонування системи розрахунків.

Отримання прибутку не є метою діяльності ЦБ.

Згідно ст.4 ФЗ "Про ЦБ РФ" ЦБ виконує наступні функції:

розробляє і проводить єдину державну грошово-кредитну політику;

монопольно здійснює емісію готівки і організовує їх обіг (що вказано в статті 75 Конституції РФ);

є кредитором останньої інстанції для кредитних організацій, організовує систему рефінансування;

встановлює правила здійснення розрахунків в РФ і проведення банківських операцій, бухгалтерського обліку і звітності для банківської системи;

здійснює державну реєстрацію кредитних організацій, видає і відкликає ліцензії кредитних організацій і організацій, що займаються їх аудитом;

здійснює нагляд за діяльністю кредитних організацій;

реєструє емісію цінних паперів кредитними організаціями відповідно до федеральних законів;

здійснює валютне регулювання, організовує і здійснює валютний контроль;

бере участь в розробці прогнозу платіжного балансу РФ і організовує його складання;

здійснює інші функції відповідно до федеральних законів.

Банк Росії підзвітний Державній Думі.

Згідно гл.5 ФЗ "Про ЦБ РФ" Банк Росії не пізніше за 15 травень представляє Державній Думі річний звіт, який згодом публікується. Також банк Росії щомісячно публікує свій баланс, дані про грошовий обіг, включаючи динаміку і структуру грошової маси, узагальнені дані про свої операції. ЦБ перераховує до федерального бюджету 50% фактично отриманого балансового прибутку за підсумками року після затвердження річного звіту Радою директорів. Прибуток, що залишився, прямує в резерви і фундації різного призначення. ЦБ і його установи звільняються від сплати всіх податків, зборів, мит і інших платежів на території РФ.

Згідно гл.7 ФЗ "Про ЦБ РФ" Банк Росії здійснює грошово-кредитну політику за допомогою наступних інструментів:

процентні ставки по операціях Банку Росії (процентні ставки ЦБ є мінімальними ставками, по яких він здійснює свої операції);

нормативи обов'язкових резервів, депонованих в ЦБ;

операції на відкритому ринку (під ними розуміються купівля-продаж казначейських векселів, державних облігацій і інших державних цінних паперів, короткострокові операції з цінними паперами із здійсненням пізніше за зворотну операцію);

рефінансування банків (тобто кредитування Банком Росії банків, у тому числі облік і переоблік векселів);

валютне регулювання (тобто купівля-продаж Банком Росії іноземної валюти для дії на курс рубля і на сумарний попит і пропозицію грошей);

встановлення орієнтирів зростання грошової маси;

прямі кількісні обмеження (встановлення лімітів на рефінансування банків, проведення кредитними організаціями окремих банківських операцій).

Банк Росії представляє проект основних напрямів єдиної державної грошово-кредитної політики на майбутній рік в Держдуму, а вона ухвалює рішення із цього приводу.

Розглянемо основні напрями грошово-кредитної політики ЦБ РФ на 2007год.

2. Принципи грошово-кредитної політики ЦБ на середньострокову перспективу

Єдина державна грошово-кредитна політика направлена на досягнення стабільності рівня цін і створення умов для довгострокового економічного зростання і підвищення рівня життя населення. Основними її задачами на сучасному етапі розвитку російської економіки є неухильне зниження інфляції і забезпечення стійкості національної валюти.

Відповідно до середньострокової стратегії соціально-економічного розвитку країни Уряд Російської Федерації і Банк Росії в області грошово-кредитної політики встановлюють мету по зниженню інфляції на трьохлітній період. Оскільки грошово-кредитна політика робить вплив на інфляцію з тимчасовими лагами, що виходять за межі календарного року,

найефективніше її проведення досягається в умовах середньострокового горизонту визначення мети, коли Банк Росії може застосовувати антиінфляційні заходи, грунтуючись на оцінках майбутніх змін в динаміці фундаментальних макроекономічних чинників.

Уряд Російської Федерації і Банк Росії поставили задачу понизити інфляцію до 4-5,5% в 2009году. При цьому на 2007год визначена мета понизити інфляцію до 6,5-8% з розрахунку грудень до грудня.

Банк Росії продовжить застосування режиму керованого плаваючого валютного курсу. В рамках цього режиму відповідно до антиінфляційної спрямованості політики Банк Росії не перешкоджатиме підвищенню курсу рубля, обумовленому дією середньострокових і довгострокових економічних чинників. Проте темп його зміцнення або ослаблення в короткостроковому періоді буде при необхідності обмежуватися для підтримки конкурентоспроможності вітчизняного виробництва, зменшення невизначеності на внутрішньому фінансовому ринку.

В даний час вплив процентних ставок по операціях Банку Росії на рівень процентних ставок в економіці є обмеженим. Вартість грошей в економіці формується в умовах високого рівня ліквідності, що складається унаслідок великих об'ємів валютної виручки експортерів і активних валютних інтервенцій Банку Росії. Підвищення ставок по інструментах стерилізацій Банку Росії обмежується в цілях недопущення значної різниці між цими ставками і процентними ставками на міжнародних фінансових ринках, здатної викликати приплив спекулятивного капіталу в країну. Проте Банк Росії активізуватиме процентну політику у міру скорочення залежності грошової пропозиції від стану внутрішнього валютного ринку.

В рамках системи управління ліквідністю банківського сектора розширятиметься доступ кредитних організацій до інструментів рефінансування Банку Росії. Подальша інтеграція і ефективне функціонування внутрішнього грошового ринку, операції на якому будуть

доступні для широкого круга учасників, зниження витрат транзакцій і рівня ринкових ризиків, розвиток ринкової інфраструктури сприятимуть ефективному перерозподілу грошових коштів і оптимізації структури процентних ставок.

Банк Росії бачить своєю перспективною задачею перехід до режиму інфляційного таргетування. Поступово в проведенні грошово-кредитної політики розширяється застосування елементів цього режиму, найважливішими з яких є пріоритет мети по зниженню інфляції над іншою метою, середньостроковий характер встановлення мети, обмеження присутності Банку Росії на внутрішньому валютному ринку, підвищення ролі процентної політики.

*“Основні напрями єдиної державної грошово-кредитної політики на 2007год" підготовлені відповідно до статьей45 Федерального закону “Про Центральний банк Російської Федерації (Банці Росії) ”.

Схвалено Радою директорів Банку Росії 30 жовтня 2006 року.

3. Основні напрями грошово-кредитної політики ЦБ РФ на 2007рік

Варіанти макроекономічного прогнозу.

За прогнозами міжнародних фінансових організацій (МВФ, Всесвітнього банку), в 2007году в світі продовжиться економічний підйом. Темпи зростання виробництва товарів і послуг і світової торгівлі в порівнянні з попереднім роком можуть знизитися, але залишаться на високому рівні, що сприятиме збереженню попиту на продукцію російського експорту.

За оцінками МВФ і ОЕСР, в 2007году процентні ставки на світових ринках можуть підвищуватися. Так, за прогнозом МВФ, ставки LIBOR по депозитах в доларах США і в євро буде вищим, ніж в 2006году. Очікується, що значної зміни співвідношення процентних ставок, що склалося, в Росії і за рубежем не відбудеться, і збережуться умови для припливу іноземного капіталу в країну.

В 2006году спостерігається рекорд високий рівень цін на нафту на світовому ринку. Ведучі міжнародні організації (Всесвітній банк, Агентство енергетичної інформації США) прогнозують в 2007году деяке зниження цих цін. В той же час не виключається подальше зростання цін на нафту.

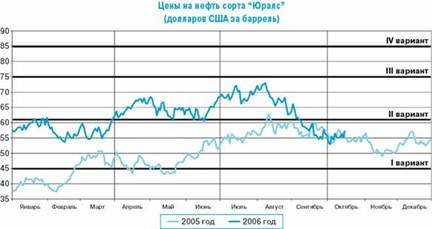

Банк Росії розглянув чотири варіанти умов проведення грошово-кредитної політики в 2007году. Перші три варіанти відповідають прогнозам Уряду Російської Федерації. В рамках першого варіанту розвитку російської економіки в 2007году передбачається істотне в порівнянні з 2006годом погіршення цінової кон'юнктури на світових ринках на товари російського експорту і зниження ціни на нафту сорту “Юралс” до 45долларов США за баррель. В цих умовах активне сальдо рахунку поточних операцій платіжного балансу істотно скоротиться. Приріст міжнародних резервних активів буде удвічі менше ніж в 2006году.

Зростання внутрішнього попиту сповільниться. Очікується, що темпи зростання інвестицій в основний капітал будуть менше ніж в 2006году, і складуть 8,8%. Реальні грошові доходи населення, що розташовуються, можуть збільшитися на 8,5%. Темп приросту ВВП може скласти 5,0%.

Як другий варіант розглядається прогноз, встановлений в основу проекту федерального бюджету на 2007год. В рамках цього варіанту передбачається, що ціна на нафту на світовому ринку в 2007году складе біля 61доллара США за баррель. Темпи зростання імпорту товарів і послуг будуть вищими за темпи зростання їх експорту. Позитивне сальдо рахунку поточних операцій платіжного балансу в порівнянні з попереднім роком зменшиться приблизно на четверть.

Стабільна макроекономічна ситуація, ослаблення тягаря зовнішнього державного боргу, високий рівень золотовалютних резервів сприятимуть збереженню сприятливого інвестиційного клімату. Значні об'єми притоки валютної виручки в країну підтримуватимуть умови для зміцнення рубля. Продовжиться накопичення міжнародних резервних активів, приріст яких буде дещо менше ніж в 2006году.

Темп приросту інвестицій в основний капітал може скласти 10,4%. Реальні грошові доходи населення, що розташовуються, можуть зрости на 10,2%. Основним чинником зростання виробництва в 2007году залишиться збільшення споживацького і інвестиційного попиту, проте розширення

внутрішнього попиту відбуватиметься більш низькими темпами, ніж в попередньому році. Темпи економічного зростання можуть сповільнитися до 6,0%.

В рамках третього варіанту передбачається збільшення цін на енергетичні товари. Ціна на російську нафту на світовому ринку в 2007году зросте до 75долларов США за баррель. Зростання експорту товарів і послуг відбуватиметься повільніше, ніж зростання їх імпорту. Проте, активне сальдо торгового балансу і рахунки поточних операцій збільшиться. Очікується, що в цьому випадку приріст валютних резервів буде більш істотними - в 1,2 рази більшим, ніж в 2006году.

Під впливом зовнішніх і внутрішніх умов збережеться високе зростання внутрішнього попиту. Реальні грошові доходи населення, що розташовуються, можуть перевищити рівень попереднього року на 10,8%, інвестиції в основній капітал - на 11,1%. В цих умовах ВВП може зрости на 6,4%.

В рамках четвертого варіанту передбачається більш значний, ніж в попередньому варіанті, зростання цін на енергетичні товари на світовому ринку в 2007году. Ціна на російську нафту збільшиться до 85долларов США за баррель.

Експорт товарів і послуг ростиме швидше за імпорт. Темпи зростання активного сальдо рахунку поточних операцій будуть вищими, ніж в 2006году. Приріст валютних резервів очікується в 1,5раза більше, ніж в попередньому році.

Зростання внутрішнього попиту продовжиться високими темпами. Приріст реальних грошових доходів населення, що розташовуються, може скласти 11,4%, інвестицій в основній капітал - 11,6%. В цих умовах приріст ВВП в 2007году оцінюється на рівні попереднього року (6,6%).

Прогноз платіжного балансу.

Очікується, що в 2007году платіжний баланс буде стійким. Позитивне сальдо рахунку поточних операцій залежно від варіанту змінюватиметься в діапазоні 39,2-134,4млрд. доларів США.

Ситуація на світових товарних ринках сприятиме збереженню профіциту балансу зовнішньої торгівлі.

В рамках першого варіанту на фоні погіршення цінової кон'юнктури на світових ринках енергоносіїв експорт товарів і послуг скоротиться. Це, не дивлячись на уповільнення зростання їх імпорту, зумовить зменшення відповідного позитивного сальдо до 63,7млрд. доларів США. За умов другого варіанту експорт зросте, проте його приріст не компенсує збільшення імпорту. В результаті активне сальдо балансу товарів і послуг в порівнянні з 2006годом також зменшиться, але в меншому обсязі - до 102,4млрд. доларів США. Відповідно до третього і четвертого варіантів під впливом зростання цін на товари російського експорту профіцит балансу торгівлі товарами і послугами збільшиться і складе відповідно 135,4 і 159,2млрд. доларів США (прил.1)

Передбачається, що сальдо фінансового рахунку буде позитивним - 9,4млрд. доларів США. Іноземні зобов'язання органів державного управління скоротяться, а в цілому міжнародна інвестиційна позиція державного сектора покращає на 5,7млрд. доларів США.

Дія стимулів до здійснення інвестицій у внутрішню економіку виразиться в збереженні значних об'ємів надходження іноземного капіталу в приватний сектор, чиста притока якого в 2007году оцінюється в 15млрд. доларів США.

Пропозиція іноземної валюти на внутрішньому валютному ринку в 2007году як і раніше перевищуватиме попит на неї, що створить умови для подальшого накопичення валютних резервів. Їх приріст залежно від варіанту складе 48,3-143,4млрд. доларів США.

Кількісні орієнтири грошово-кредитної політики і грошова програма.

Відповідно до основних параметрів прогнозу соціально-економічного розвитку Російської Федерації на 2007год і на період до 2009года, розробленого Урядом Російської Федерації, і проектами федерального закону “Про федеральний бюджет на 2007год" і перспективного фінансового плану Російської Федерації на 2007-2009годы Урядом Російської Федерації і Банком Росії визначена задача понизити інфляцію в 2007году до 6,5-8% з розрахунку грудень до грудня. Вказаній меті по загальному рівню інфляції на споживацькому ринку відповідає рівень базової інфляції 5,5-7%.

Очікувані зниження інфляції, зростання економіки, підвищення схильності населення до заощадження при збереженні процесу дедоларизації зумовили оцінку приросту попиту на гроші по агрегату М2 в 2007году в інтервалі 19-29%. В умовах реалізації першого варіанту соціально-економічного розвитку Російської Федерації, що передбачає зниження в порівнянні з оцінками поточного року темпів зростання ВВП і помірну динаміку дедоларизації заощаджень, приріст попиту на гроші буде близький до нижньої межі інтервалу. При реалізації другого, третього або четвертого варіантів більш високі темпи зростання ВВП і активний процес дедоларизації зажадають більший об'єм національної валюти в економіці і приріст попиту на гроші може наблизитися до верхньої межі інтервалу.

Для забезпечення контролю за відповідністю грошово-кредитних показників цільовому рівню інфляції Банк Росії щорічно складає грошову програму, яка на майбутній рік представлена в чотирьох варіантах.

Показники грошової бази в програмі визначені виходячи з динаміки попиту на гроші. Залежно від сценарних варіантів темп приросту грошової бази у вузькому визначенні за 2007год може скласти 16-24%.

Приріст чистих міжнародних резервів (ЧМР) органів грошово-кредитного регулювання наступного року як і раніше буде основним джерелом збільшення грошової пропозиції. Проте у всіх варіантах програми

прогнозоване збільшення ЧМР перевищуватиме приріст грошової бази, допустимий виходячи з цільового орієнтиру по інфляції. Тому в 2007году передбачається подальше зниження чистих внутрішніх активів (ЧВА) органів грошово-кредитного регулювання, яке необхідне забезпечити за рахунок операцій Банку Росії і бюджетних механізмів стерилізації. При цьому акумуляція засобів в Стабілізаційній фундації повинна зберегти ключову роль в абсорбції надлишку грошової пропозиції і формуванні динаміки чистого кредиту розширеному уряду.

Відповідно до розрахунків по першому варіанту грошової програми приріст ЧМР буде майже в 2раза менше ніж в 2006году, і складе 1,4трлн. рублів (по фіксованому курсу долара США до рубля на 1.01.2006). Виходячи з передбаченого зростання грошової бази, органам грошово-кредитного регулювання буде потрібно забезпечити зменшення чистих внутрішніх активів на 0,9трлн. рублів. Проте з урахуванням прогнозованого зниження чистого кредиту розширеному уряду (приблизно на 0,8трлн. рублів) і динаміки інших чистих некласифікованих активів може виникнути потреба в збільшенні чистого кредиту банкам, яке оцінюється на рівні 26млрд. рублів.

По другому варіанту грошової програми приріст ЧМР буде близький до приросту цього показника, очікуваного в 2006году, і може скласти 2,5трлн. рублів (по фіксованому курсу долара США до рубля на 1.01.2006). Оскільки в рамках даного сценарію збільшення грошової бази не перевищує 0,6трлн. рублів, необхідне зниження об'єму ЧВА складає біля 1,9трлн. рублів. З урахуванням приросту Стабілізаційної фундації, відповідної показникам проекту федерального бюджету на 2007год, а також прогнозованої динаміки залишків засобів консолідованих бюджетів суб'єктів Російської Федерації і державних позабюджетних фундацій на рахунках в Банку Росії передбачається, що чистий кредит розширеному уряду знизиться в 2007году на 1,7трлн. рублів. В цих умовах Банку Росії буде потрібно забезпечити

абсорбцію надмірної грошової пропозиції шляхом зниження чистого кредиту банкам на 28млрд. рублів.

В рамках третього і четвертого варіантів грошової програми, в яких приріст ЧМР може досягти 3,4-4,1трлн. рублів, передбачено більш значне зниження чистих внутрішніх активів (на 2,8-3,4трлн. рублів). Більш високі показники економічного зростання і ціни на нафту зумовлюють більш істотне, ніж по другому варіанту, збільшення Стабілізаційної фундації і загальне зниження чистого кредиту розширеному уряду на 2,3-2,8трлн. рублів. Скорочення чистого кредиту банкам при реалізації вказаних сценаріїв може скласти 100-148млрд. рублів.

Параметри грошової програми не є жорстко заданими і можуть бути уточнений відповідно до макроекономічної ситуації, що складається, зміною впливу ключових внутрішніх і зовнішніх чинників на стан грошово-кредитної сфери. Банк Росії при реалізації грошово-кредитної політики враховуватиме можливі ризики і адекватно реагувати на них шляхом використовування інструментів, що є в його розпорядженні.

Чинники, що визначають подальший розвиток російської економіки, підвищення її відвертості і привабливості для інвесторів, можуть сприяти більш значному припливу іноземного капіталу в країну. В цих умовах Банк Росії буде готовий до застосування всього спектру інструментів грошово-кредитної політики, включаючи використовування процентних ставок по своїх операціях, і політики валютного курсу (прил.2)

Разом з тим у разі більш помітного ослаблення платіжного балансу, пов'язаного або із зниженням експорту, або з посиленням відтоку капіталу при зростанні процентних ставок на зовнішніх ринках, у кредитних організацій може виникнути недолік ліквідності, що зажадає від Банку Росії більш активне використовування інструментів рефінансування і збільшення валового кредиту банкам.

Банк Росії надає велике значення забезпеченню узгодженості в реалізації грошово-кредитної і бюджетної політики. При цьому враховуватиметься вплив бюджетних чинників на стан грошового ринку. У разі ослаблення бюджетної політики Банк Росії в цілях запобігання можливих інфляційних наслідків буде вимушений вживати заходів, направлених на збільшення об'єму абсорбції, і при необхідності - коректувати параметри грошово-кредитної політики.

4. Політика валютного курсу

Політика валютного курсу Банку Росії в 2007году буде направлена на заборону інфляції і підтримку стійкої макроекономічної ситуації і фінансової стабільності російської економіки. В цілях пом'якшення впливу зовнішньоекономічної кон'юнктури на стан внутрішнього фінансового ринку і забезпечення динаміки курсу рубля, що дозволяє зберегти прийнятний рівень конкурентоспроможності вітчизняного виробництва, курсова політика проводитиметься в рамках режиму керованого плаваючого валютного курсу. Банк Росії своєю задачею в 2007году бачить створення умов для мінімізації втручання Банку Росії в процес курсоутворення на внутрішньому валютному ринку.

Операції по купівлі-продажу Банком Росії іноземної валюти на внутрішньому валютному ринку залишаться основним інструментом курсової політики в 2007году. Інтервенції проводитимуться в цілях недопущення надмірного зміцнення рубля і запобігання різких коливань валютного курсу, не обумовлених дією фундаментальних економічних чинників. Для підтримки на відносно низькому рівні волатильності курсу рубля до значущим для Російської Федерації іноземних валют Банк Росії в 2007году продовжить використовувати як операційний орієнтир рубльову вартість корзини, що складається з євро і долара США. Це дозволить при реалізації політики валютного курсу оперативно реагувати на взаємні коливання курсів основних

світових валют і відповідно здійснювати згладжування коливань ефективної вартості рубля.

Кількісні оцінки можливого підвищення реального ефективного курсу рубля в 2007году лежать в достатньо широкому діапазоні (від 0 до 10%). Його динаміка визначатиметься виходячи із змін у внутрішній і зовнішній економічній кон'юнктурі і ефективності заборони інфляційних процесів. За умов, близьких до умов другого варіанту економічного розвитку, приріст реального ефективного курсу рубля в 2007году складе приблизно 4-5%. У разі швидкого зростання світових цін на нафту, цін на інші що експортуються Росією товари, подальшого збільшення чистого припливу приватного капіталу, ухвалення рішень про додаткове підвищення регульованих цін, про додаткові витрати федерального бюджету приріст реального ефективного курсу рубля в 2007году може виявитися більш високим і наблизитися до верхньої межі вказаного діапазону. При значному падінні світових цін на що експортуються Росією товари, істотному зниженні припливу приватного капіталу реальний ефективний курс рубля в 2007году може залишитися на рівні, що склався до кінця 2006года.

5. Інструменти грошово-кредитної політики і їх використовування

Рішення по використовуванню інструментів надання і абсорбції ліквідності прийматимуться з урахуванням динаміки макроекономічних показників, що формується, зміни стану платіжного балансу, кон'юнктура міжнародних фінансових і товарних ринків, бюджетної політики, що проводиться.

Не дивлячись на те, що збереження в 2007году режиму керованого плаваючого курсу накладатиме певні обмеження, які необхідно враховувати при формуванні параметрів процентної політики, умови функціонування російської економіки, у тому числі пов'язані з відміною обмежень по операціях з капіталом і фінансовими інструментами, визначають об'єктивну необхідність переходу до більш гнучкого формування курсу рубля на внутрішньому валютному ринку при посиленні ролі процентних інструментів грошово-кредитної політики.

Стратегічним напрямом активізації процентної політики є звуження коридору процентних ставок по операціях Банку Росії на грошовому ринку. Проте значне підвищення ставок по інструментах стерилізацій збільшує ризик припливу короткострокового капіталу в економіку, що створить додатковий тиск у бік підвищення курсу рубля. Тому одну з основних задач в 2007году Банк Росії бачить знаходження компромісного рівня процентних ставок, що забезпечує ефективне скріплення надмірної ліквідності банківського сектора при одночасному недопущенні масштабних короткострокових припливів капіталу.

При розвитку ситуації за сценарієм, що припускає збереження високого рівня вільної ліквідності у кредитних організацій, Банк Росії активізує використовування інструментів абсорбції грошових коштів в цілях обмеження впливу монетарних чинників на інфляцію. При цьому значну роль в скріпленні вільних грошових коштів гратимуть ринкові інструменти на аукціонній основі (операції з ОБР, депозитні операції). Разом з тим буде продовжено застосування інструментів постійної дії, що забезпечують скріплення ліквідності на короткі терміни (депозити по фіксованих ставках на стандартних умовах).

Крім того, Банк Росії в необхідних випадках здійснюватиме операції з продажу державних цінних паперів з власного портфеля (без зобов'язання зворотного викупу), які переважно використовуватимуться як інструменти “тонкої настройки".

Банк Росії в 2007году продовжить використовування обов'язкових резервних вимог як прямого інструменту регулювання ліквідності банківського сектора. Враховуючи ефективне використовування кредитними організаціями механізму усереднювання обов'язкових резервів для регулювання рівня власної ліквідності, Банк Росії розгляне можливість поетапного збільшення коефіцієнта усереднювання обов'язкових резервів. Разом з тим при значному

зростанні банківської ліквідності, коли застосування інших інструментів для її абсорбції не зможе надати необхідного ефекту, Банк Росії не виключає можливості адекватної зміни нормативів обов'язкових резервів.

У разі зниження рівня ліквідності в банківському секторі, що супроводиться зростанням процентних ставок на ринку міжбанківських кредитів, основні зусилля Банку Росії будуть направлені на формування додаткової грошової пропозиції за рахунок проведення операцій за поданням ліквідності кредитним організаціям. Для цієї мети як основні будуть використані операції Банку Росії на відкритому ринку (аукціони прямого РЕПО, ломбардні кредитні аукціони). Банк Росії також продовжить застосування інструментів постійної дії (ломбардних кредитів по фіксованих процентних ставках і операцій “валютний своп”). Для забезпечення безперебійного здійснення розрахунків Банк Росії надаватиме кредитним організаціям внутрішньоденні кредити і кредити “овернайт”.

В цілях підвищення ефективності операцій рефінансування (кредитування) кредитних організацій як інструменту грошово-кредитної політики Банк Росії планує протягом 2007года проводити роботу в рамках створення єдиного механізму рефінансування (кредитування) кредитних організацій, який забезпечить можливість фінансово стабільним кредитним організаціям одержувати внутрішньоденні кредити, кредити “овернайт" і кредити на строк до 1года під будь-який вид забезпечення, що входить в “єдиний пул" забезпечення.

При цьому в 2007году буде продовжена робота по включенню в Ломбардний список цінних паперів, що відповідають встановленим вимогам, розширенню круга контрагентів по операціях рефінансування і збільшенні кількості рахунків кредитних організацій, відкритих у всіх територіальних установах Банку Росії, що кредитуються.

У зв'язку з планованим розширенням складу майна (активів), що приймається в забезпечення кредитів Банку Росії, протягом 2007года Банк Росії планує

проводити роботу, направлену на забезпечення можливості залучення спеціалізованих організацій, у тому числі Агентства по страхуванню внесків, для реалізації майна, прийнятого в заставу по кредитах Банку Росії.

Висновок

Таким чином, в 2007году і в період до 2009года в основному використовуватимуться принципи єдиної державної грошово-кредитної політики, що сформувалися в останні два роки. Це зв'язано з тим, що не очікується значних змін в умовах її проведення: збережеться вельми істотний вплив зовнішньоекономічних чинників кон'юнктурного характеру на динаміку внутрішнього попиту і загальний рівень цін в економіці, продовжаться структурні реформи, залишиться стійким стан бюджетної системи і використовуватиметься механізм формування Стабілізаційної фундації Російської Федерації (далі - Стабілізаційна фундація). Разом з тим повна лібералізація операцій з капіталом здатна підвищити чутливість економіки Росії до змін на міжнародних фінансових ринках.

Збережеться тенденція дедоларизації російської економіки. Мінливість процесів заміщення валют в портфелях активів, що приводить до нестабільності попиту на національну валюту, а також значний вплив регульованих цін і тарифів на індекс споживацьких цін знижують ефективність використовування показника грошової маси як проміжний орієнтир грошово-кредитної політики. Проте динаміка грошових агрегатів характеризує поточні монетарні умови і є важливим “випереджаючим індикатором" для оцінки середньострокового тренда інфляції. Разом з тим Банк Росії не розглядає прогнозні орієнтири приросту грошової маси як жорстко задані, і у разі відхилення динаміки грошової маси від розрахункової міри по коректуванню грошової пропозиції застосовуватимуться за підсумками аналізу причин цих відхилень і оцінки інфляційного тиску.

Крім того, Банк Росії прагне прозорості своїх дій у сфері грошово-кредитної політики. З цією метою Банк Росії щорічно публікує Основні напрями єдиної державної грошово-кредитної політики, Річний звіт, через свої видання і сторінку в сіті Інтернет представляє громадськості статистичну інформацію по грошово-кредитних, валютних і банківських показниках, а також свої нормативні документи. Останніми роками Банк Росії розширив перелік поширюваної інформації і публікацій аналітичних матеріалів про розвиток ситуації в економіці, грошово-кредитній сфері і банківській системі. Це направлено на розуміння суспільством мети і заходів що проводиться Банком Росії політики.