Курсовая работа: Бухгалтерский учет хозяйственных процессов

Оглавление

Введение

1. Бухгалтерский учёт хозяйственных процессов

1.1 Общая характеристика бухгалтерского учёта

1.2 Хозяйственные процессы как объекты бухгалтерского учета

1.3 Характеристика хозяйственных процессов и их результатов

2. Классификация хозяйственных процессов

2.1 Учет процесса снабжения

2.2 Учет приобретения и использования материалов

2.3 Учет процесса производства

2.4 Учет процесса продажи

3. Взаимосвязанное изучение хозяйственных процессов - как элемент методики анализа

3.1 Изучение хозяйственных процессов

3.2 Хозяйственные процессы и хозяйственные операции

Заключение

Библиографический список

Приложение

Введение

Бухгалтерский учёт представляет собой упорядоченную систему сбора и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учета всех хозяйственных операций.

Цель данной работы - изучить хозяйственные процессы как объекты бухгалтерского учета. Группировки элементов собственности хозяйствующего субъекта по их составу и экономическому содержанию в целом, а внутри по составляющим параметрам представляют собой объекты бухгалтерского учета.

Под объектами бухгалтерского учета понимаются конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика и статистика, обусловленные хозяйственными процессами.

В целом объектами бухгалтерского учета выступают объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь хозяйствующего субъекта (хозяйственные процессы по видам или последовательности в кругообороте и хозяйственные операции).

Задача исследования - охарактеризовать хозяйственные процессы, рассмотреть особенности этих процессов. Хозяйственные средства как объекты бухгалтерского учета имеют двойственный характер: с одной стороны, формируется их состав, то есть происходит постоянный относительно равномерный процесс поступления, то есть вложений внутренних финансовых ресурсов в первоначальное создание и последующий прирост экономических ресурсов предприятия. А учетная стоимость поступивших в собственность ресурсов полностью (в абсолютно равных суммах) возмещается источниками средств - с другой стороны.

Находящиеся в собственности предприятия хозяйственные средства в бухгалтерском учете отражаются одновременно по каждому отдельно взятому факту в двух проявлениях: в виде состава средств по размещению и их назначению и в форме источников их формирования. Принцип двойственности хозяйственных средств будет проявляться, и отражаться по всему учетному циклу, он не теряется и в бухгалтерской отчетности. Состав объектов бухгалтерского учета в отдельных отраслях экономики предопределяется спецификой деятельности ее экономических объектов. Например, они не могут быть одинаковыми в машиностроении и в розничной торговле.

Выбранная тема является актуальной, так как хозяйственные процессы - важнейшие объекты бухгалтерского учета, а их результаты вызывают изменения имущества и источников их формирования. Оборот средств в хозяйственных процессах бесконечен. Таким образом, в каждом из этих процессов происходит смена одной формы стоимости имущества на другую. Основное содержание работы любой организации составляют процессы (стадии) кругооборота (снабжение, производство, реализация) ее капитала. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

В первой главе данной работы будет дана характеристика хозяйственных процессов и их результатов. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

Во второй главе будет рассмотрена классификация хозяйственных процессов. Так, основной задачей производственных предприятий является производство продукции, которую частично используют на самом предприятии, но, главным образом реализуют другим предприятиям, организациям и непосредственно населению. Кругооборот средств происходит непрерывно и состоит из основных хозяйственных процессов: снабжения, производства и реализации, в результате которых предметы труда из одной формы переходят в другую. Для организации успешной и непрерывной работы предприятия необходимо иметь производственные запасы, которыми обеспечивается предприятие в процессе снабжения.

1. Бухгалтерский учёт хозяйственных процессов

1.1 Общая характеристика бухгалтерского учёта

Бухгалтерский учёт представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов. Сплошное отражение хозяйственной деятельности подразумевает под собой обязательный учет всего имущества, всех видов запасов, затрат, продукции, задолженностей предприятия и т.д., а всё это требует непрерывного постоянного наблюдения и записи в документах совершающихся на предприятии фактов о движении материальных ценностей, денежных средств и других совершений. Взаимосвязанность вызвана зависимостью совершающихся между собой фактов.

Как раз все эти качества и отличают бухгалтерский учет от оперативного и статистического, что превышает его роль и значение в общей системе учета, т.к. данные оперативного учёта используют только для повседневного управления предприятием, данные статистического учёта используются для анализа и прогнозирования социально-экономического развития общества.

Существуют Трудовые, Натуральные и Денежные измерители, которые несут за собой далеко немаловажное значение при организации бухгалтерского учёта, так как с их помощью выявляют показатели деятельности предприятия. Так с помощью Трудовых измерителей определяют затраченное время и труд, что ложится в основу начисления заработной платы и расчёта производительности труда. С помощью Натуральных измерителей осуществляется контроль за сохранностью различных форм собственности, объёмом процесса заготовления, производства и реализации, соизмеряются и анализируются производственные задания и отчетные показатели. Денежные измерители несут в себе обобщающий характер. Определяя имущественные права предприятия, его затраты, ранее выраженные в Трудовых и Натуральных измерителях, составляются сметы, задания, отчёты и балансы.

1.2 Хозяйственные процессы как объекты бухгалтерского учета

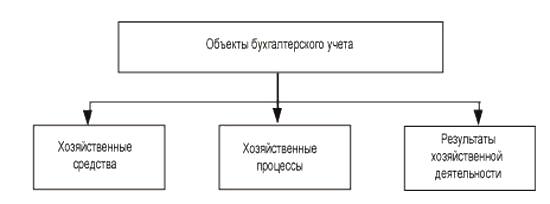

Объектами хозяйственного учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи (рис.1). Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. В частности, имущество по составу и размещению - внеоборотные и оборотные активы, имущество по источникам образования (собственные и заемные обязательства) - капитал и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов происходит изменение натуральной формы. При заготовке денежные средства превращаются в материалы и средства производства. В процессе производства поступившие материалы (предмет труда) с помощью рабочей силы и орудий производства превращаются в готовую продукцию. Она направляется для реализации (продажи). В процессе этих актов готовая продукция становится деньгами, а деньги вновь направляются на заготовку материалов, приобретение средств производства, наем рабочей силы.

Таким образом, происходит постоянный кругооборот средств. В процессе кругооборота совершаются многочисленные операции или факты хозяйственной жизни. Все факты должны находить сплошное отражение на основании документов в бухгалтерском учете. "В результате учета процессов подготовки производства, при сопоставлении плановых, нормативных и отчетных (фактических) показателей выявляется экономия (перерасход) ресурсов, а при учете реализации - финансовый результат деятельности предприятия (прибыль или убыток) " [6, с.185]. Хозяйственные средства любого предприятия можно изучить по двум аспектам: из каких видов эти средства состоят (состав имущества), в какой сфере размещены (производство, торговля и др.) и под чьей имущественной ответственностью они находятся; второй аспект - за счет каких источников это имущество приобреталось или сформировалось.

1.3 Характеристика хозяйственных процессов и их результатов

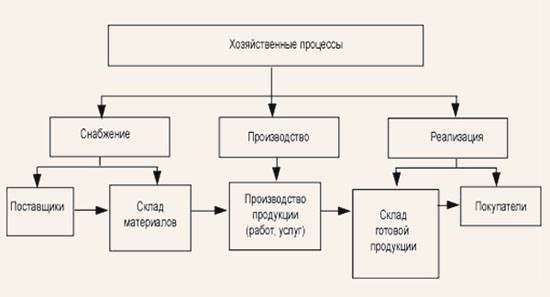

Важнейшими объектами бухгалтерского учета являются также хозяйственные процессы и их результаты, вызывающие изменение имущества и источников их формирования. Основными хозяйственными процессами организации являются снабжение (заготовление), производство и реализация продукции (работ, услуг) (рис.2). В процессе заготовления приобретаются материальные ценности, основные средства и др. для процесса производства. В процессе производства расходуются оборотные средства, изнашиваются основные средства, начисляется оплата труда работникам, выпускается продукция. В процессе реализации продукции организация получает денежную выручку от покупателей, заказчиков. Результатом процесса заготовления и производства может быть экономия или перерасход средств, а процесса реализации - доход (прибыль) или убыток. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых является движение имущества и обязательств, т.е. кругооборот капитала.

Оборот средств в хозяйственных процессах бесконечен. Таким образом, в каждом из хозяйственных процессов происходит смена одной формы стоимости имущества на другую. Например, при заготовлении материальных ценностей денежная форма стоимости исходного капитала меняется на товарную (материальную) форму, а при реализации готовой продукции средства организаций меняют товарную (материальную) форму на денежную. У организаций могут быть и другие хозяйственные операции (например, по капитальному строительству), которые также являются объектами бухгалтерского учета. Однако основное содержание ее работы составляют процессы (стадии) кругооборота (снабжение, производство, реализация) ее капитала. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

2. Классификация хозяйственных процессов

2.1 Учет процесса снабжения

Процесс снабжения представляет собой совокупность операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции. Предприятие приобретает у поставщиков материалы, топливо и другие предметы труда.

Учет материальных ценностей ведется на синтетическом счете 10 "Материалы", в развитие которого по мере необходимости открываются субсчета по каждому виду материальных ценностей:

сырье и основные материалы:

покупные полуфабрикаты и комплектующие изделия:

конструкции и детали:

топливо:

тара и тарные материалы:

запасные части;

прочие материалы;

материалы, переданные в переработку на сторону;

строительные материалы.

Методика отражения на счетах хозяйственных операций по движению материальных ценностей в значительной мере зависит от принятого порядка их оценки.

Одним из основных принципов оценки хозяйственных средств предприятий является ее реальность, что достигается путем определения первоначальной оценки всех хозяйственных средств в бухгалтерском учете по фактической себестоимости. В связи с этим материалы также должны оцениваться по их фактической себестоимости, которая складывается из затрат на приобретение (равных стоимости материалов по цене приобретения и величины наценок, уплаченных снабженческо-сбытовыми организациями) и расходов на доставку от места покупки до склада предприятия, включающих транспортные расходы, расходы по погрузке, выгрузке и доставке материалов на склад, расходы по командировкам, связанные с доставкой материалов, расходы по содержанию специальных баз и складов в местах заготовок.

Отсюда следует вывод, что фактическая себестоимость единицы каждого вида материалов складывается из цены и транспортно-заготовительных расходов. При этом если величина первого слагаемого известна в момент поступления материалов (цены, торговые наценки должны быть указаны поставщиком в счете-фактуре), то величина второго слагаемого может быть в момент поступления материалов известна не полностью. Кроме того, и цена приобретения (фактурная цена), и транспортно-заготовительные расходы в условиях рыночных отношений подвержены колебаниям.

Таким образом, при учете материальных ценностей используются одновременно две оценки: в текущем учете - оценка по учетным ценам; в отчетности - по фактической себестоимости приобретения (заготовления).

2.2 Учет приобретения и использования материалов

Учет приобретения и использования материалов может быть организован на предприятии по одному из двух вариантов.

При первом варианте учет материалов ведется на синтетическом счете 10 "Материалы" в оценке по фактической себестоимости их приобретения (заготовления). При этом факт поступления материалов отражается на счете 10 "Материалы" независимо от того, когда они поступили на предприятие - до или после получения расчетных документов поставщика.

При втором варианте учет материалов на синтетическом счете 10 "Материалы" ведется в оценке по учетным ценам. Для исчисления фактической себестоимости приобретения (заготовления) материалов открывается синтетический счет 15 "Заготовление и приобретение материалов", а для учета отклонений фактической себестоимости приобретения (заготовления) материалов от их стоимости по учетным ценам открывается синтетический счет 16 "Отклонения в стоимости материалов". Таким образом, при втором варианте по сравнению с первым оценка материалов по учетным ценам и учет отклонений фактической себестоимости приобретения (заготовления) материалов от их стоимости по учетным ценам осуществляется на уровне синтетического учета.

Кроме того, следует отметить разрешенные в настоящее время методы расчета фактической себестоимости конечных запасов материалов (описанный выше способ представляет собой метод средневзвешенной себестоимости): ЛИФО и ФИФО.

Методы ФИФО и ЛИФО определяют последовательность списания стоимости материалов (по партиям) независимо от последовательности фактического движения материалов, т.е. наличия или отсутствия учета материалов по партиям в местах хранения. Использование данных методов предполагает организацию аналитического учета не только по видам материалов, но и по отдельным партиям.

Таким образом, по методу ФИФО материалы в издержки производства списываются по фактической себестоимости приобретения в хронологическом порядке поступления партий: сначала списываются в расход материалы по фактической себестоимости первой закупленной партии, затем второй, третьей и т.д. По методу ЛИФО (он противоположен методу ФИФО) материалы в издержки производства списываются по фактической себестоимости последней закупленной партии, затем предпоследней и т.д.

2.3 Учет процесса производства

Процесс производства представляет собой комплекс операций по добыче и переработке сырья и материалов и превращения их в готовую продукцию. В зависимости от назначения изготовляемой продукции производственная деятельность предприятия делится на следующие виды: основное, вспомогательное и обслуживающие производства и хозяйства.

В процессе производства для изготовления продукции используют рабочую силу, средства труда и предметы труда. Участие в процессе производства трех основных моментов приводит к образованию у предприятия соответствующих затрат. Ресурсы, израсходованные в процессе производства, в денежной оценке называются затратами производства. Общая сумма всех затрат предприятия составляет себестоимость продукции. Необходимо отметить разницу понятий "затраты" на производство продукции и "себестоимость" продукции. В себестоимость включается только часть затрат, другая их часть отражается как затраты незавершенного производства. Перечень затрат, включаемых в себестоимость продукции, регулируется положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 05.08.92 № 552 (с изменениями и дополнениями). Результатом процесса производства (затрат на производство) является выпуск готовой продукции, который в бухгалтерском учете отражается в натуральном и денежном выражении. Следовательно, отразить в учете процесс производства - значит отразить его и как процесс создания продуктов (готовой продукции), и как процесс производственного потребления средств производства и труда.

Основными задачами бухгалтерского учета процесса производства являются:

определение фактического объема производства. Для этого выявляется общее количество как всей произведенной продукции, так и продукции каждого вида:

исчисление фактической себестоимости продукции;

определение объема незавершенного производства.

Для учета процесса производства и калькуляции себестоимости продукции на промышленных предприятиях используется ряд специальных счетов. Важнейший из них счет 20 "Основное производство" - счет активный, в дебете отражаются все затраты на изготовление продукции основного производства, а по кредиту - фактическая производственная себестоимость готовой продукции. Таким образом, сальдо этого счета будет характеризовать величину затрат предприятия на производство этой продукции, не законченной обработкой, т.е. незавершенное производство.

Распределение валовых затрат отчетного периода, т.е. дебетового оборота счета 20 "Основное производство", между незавершенным производством и готовой продукцией производится следующим образом.

По данным инвентаризации или каким-либо иным способом, например по нормативам принятым на предприятии, осуществляется оценка незавершенного производства. Затем в бухгалтерии рассчитывается фактическая себестоимость продукции по следующей формуле:

Сф=НЗПн+3-НЗПк-0.

Где: Сф - фактическая себестоимость готовой продукции.

НЗПн - остатки незавершенного производства на начало отчетного периода.

НЗПк - остатки незавершенного производства на конец отчетного периода,

3 - валовые затраты на производство за определенный отчетный период.

О - стоимость отходов производства

Однако задача учета затрат на производство состоит не только в том, чтобы предоставить управляющей системе информацию и обеспечить контроль за совокупностью всех затрат на производство и себестоимостью всей готовой продукции, но и в том, чтобы получить информацию и обеспечить контроль за формированием себестоимости единицы каждого вида выпускаемой предприятием продукции. Для решения этой задачи, во-первых, в развитие счета 20 "Основное производство" открываются аналитические счета по каждому виду выпускаемой продукции, во-вторых, открываются синтетические собирательно-распределительные счета: 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" для учета косвенных затрат на производство, поскольку эти затраты не могут быть прямо в момент их совершения отнесены к какому-либо конкретному виду продукции.

Таким образом, процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда (т.е. имущество предприятия). В результате получают продукт производства.

2.4 Учет процесса продажи

Продажа продукции (работ, услуг) - завершающий этап кругооборота средств в хозяйственной деятельности предприятия. Выручка, полученная от продажи продукции, используется предприятием для возобновления процессов снабжения и производства, на накопление, поощрение работников предприятия и другие цели.

Процесс продажи представляет собой комплекс операций по сбыту произведенной предприятием продукции покупателю. Факт продажи означает, что произведенная им продукция по ассортименту, качеству, срокам поставки и цене соответствует рыночному спросу. Только после того, как продукция реализована, предприятие может получить ответ на вопрос о том, сумело ли оно на средства, вырученные от продажи продукции, не только покрыть затраты на ее производство и сбыт, но и получить доход в форме прибыли. Или, иными словами, получить ответ на вопрос о том, каков же финансовый результат его основной производственной деятельности. Отсюда следует, что на этапе продажи продукции (работ, услуг) перед бухгалтерским учетом стоит триединая задача: отразить информацию об объеме продажи в ценах реализации, исчислить фактическую полную себестоимость проданной продукции, исчислить прибыль (убыток) от продажи.

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции и полуфабрикатам собственного производства;

работам и услугам промышленного характера;

работам и услугам непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно - изыскательским, геолого - разведочным, научно - исследовательским и т.п. работам;

товарам;

услугам по перевозке грузов и пассажиров;

транспортно - экспедиционным и погрузочно-разгрузочным операциям;

услугам связи;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу",20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль / убыток от продаж".

На субсчете 90-1 "Выручка" учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 "Себестоимость продаж" учитывается себестоимость продаж, по которым на субсчете 90-1 "Выручка" признана выручка.

На субсчете 90-3 "Налог на добавленную стоимость" учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 "Акцизы" учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90 "Продажи" субсчет 90-5 "Экспортные пошлины" для учета сумм экспортных пошлин.

Субсчет 90-9 "Прибыль / убыток от продаж" предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль / убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Таким образом, процесс продажи продукции (работ, услуг) позволяет возместить затраты и выполнить обязательства предприятия перед бюджетом (по налоговым платежам), внебюджетными фондами, учреждениями банка и другими кредиторами. В процессе продажи также формируется конечный финансовый результат производственно-хозяйственной деятельности.

3. Взаимосвязанное изучение хозяйственных процессов - как элемент методики анализа

3.1 Изучение хозяйственных процессов

Применение диалектического подхода требует изучения явлений хозяйственных процессов и результатов во взаимосвязи и взаимозависимости. Изучение деятельности предприятий и объединений хозяйственных единиц связано с исследованием факторов обусловивших результаты.

В экономических исследованиях под факторами понимают условия, в которых осуществляются хозяйственные процессы и причины, под влиянием которых изменяются сами процессы и их результаты.

Взаимосвязанное изучение хозяйственных процессов включает в себя:

Выявление зависимости.

Определение характера зависимости.

Определение схемы связи результатного показателя с факторами.

При изучении взаимосвязи принято различать два их вида:

детерминированные (функциональные),

вероятностные (корреляционные).

Функциональные связи характеризуются строгим соответствием между причиной и следствием.

Каждому значению фактора соответствует одно или несколько вполне определенных значений результата. При функциональной связи можно точно подсчитать, на сколько изменится величина результата при изменении фактора. Так, зависимость между отработанным временем и тарифом заработной платы повременщика функциональная. Однако чаще всего результаты хозяйственных процессов вкладываются под влиянием множества причин, которые действуют одновременно и во взаимной связи, причем точно не известно, в какой мере каждая причина влияет на величину результата, также связи называются вероятностными.

При корреляционных связях, между причиной и результатом, нет строгого соответствия, а наблюдаются известные соотношения. Например, между производственным стажем рабочих и уровнем их заработной платы имеется известное соответствие, в большинстве случаев, чем больше стаж, тем больше средняя заработная плата. Однако имеется еще множество факторов, определяющих уровень заработной платы. Это и квалификация рабочих, состояние оборудования, на котором он работает, обеспечение рабочих инструментом, качество используема материалов. Влияние этих факторов может привести к тому, что с увеличением стажа, заработная плата будет в разной степени увеличиваться, а может и снижается.

При вероятностях или корреляционных взаимосвязях, как правило, определяют тесноту связи между фактором и обобщенным результатом.

При анализе функциональной зависимости различают такие их виды:

аддитивные зависимости,

мультипликативные,

комбинированные.

При аддитивной форме связи результат представляет собой сумму факторов, определяющих его величину.

Например, объем реализованной продукции может рассматриваться следующим образом:

PП= ВП+ОН-ОК,

где РП - реализация продукции,

ВП - выпуск продукции,

ОК - остатки нереализованной продукции на конец периода,

ОН - остатки нереализованной продукции на начало периода.

При аддитивной форме связи размер влияния фактора на обобщающий показатель равен величине изменения самого фактора относительно базисного уровня. При этой связи для факторного анализа никаких специальных приемов использовать не нужно. Размер изменения фактора это и есть влияние его на характеристику.

Однако в этом случае важно определить направление влияния, факторы могут находиться как в прямой, так и в обратной связи с обобщающими показателями.

Если связь прямая, то с увеличением фактора увеличивается и обобщающий показатель, при обратной связи обобщающий показатель уменьшится с увеличением фактора.

При мультипликативной схеме связи результативный показатель рассматривается как произведение ряда факторов сомножителей. Например, при анализе использовании трудовых ресурсов предприятия, объединения объем продукции принято рассматривать как результат 4-х факторов сомножителей:

ВП= Ч*Д*П*W час,

где ВП - объем продукции (тыс. руб); Ч - среднесписочное число рабочих; Д - среднее число дней работы одного рабочего за период (за месяц); П - средняя продолжительность рабочей смены, W час - среднечасовая выработка (в руб).

Выявление зависимостей важно для выбора способа расчета влияния факторов на изменение характеристики. При аддитивной зависимости изменение характеристики равно изменению фактора, поэтому никаких дополнительных приемов использовать нет необходимости.

При мультипликативной зависимости влияние факторов можно определить любым из приемов элиминирования.

При комбинированной зависимости влияние факторов определяют только способом цепных подстановок.

При корреляционных или вероятностных связях используются приемы корреляционного анализа и других экономико-математических методов. Этот анализ включает в себя 3 основных этапа:

Построение корреляционной модели.

Решение принятой модели путем нахождения параметров корреляционного уровня.

Оценка и анализ полученных результатов.

Таким образом, важным условием успешного применения корреляционного способа является качественный предварительный социально-экономический анализ исследования явлений, он позволяет выявить реальные взаимосвязи. При использовании в анализе парной и множественной корреляции должны соблюдаться требования матричной статистики в отношении величины выборки качественной однородности отобранной собственности, других моментов, обеспечивающих представительность выборки и т.д.

3.2 Хозяйственные процессы и хозяйственные операции

Функционирование любого субъекта хозяйствования в принципе невозможно без осуществления основных хозяйственных процессов и хозяйственных операций. Хозяйственные процессы представляют собой те или иные направления деятельности предприятия; каждый хозяйственный процесс состоит из хозяйственных операций.

Все хозяйственные операции, осуществляемые предприятием, должны в обязательном порядке оформляться документально в соответствии с действующим законодательством. Документы, которыми оформляется каждая хозяйственная операция, принимаются к исполнению бухгалтерией предприятия и соответствующим образом отражаются в бухгалтерском учете.

В большинстве случаев к одной сделке относится несколько хозяйственных операций. Это правило справедливо не только для снабжения, но и для других хозяйственных процессов (производство, реализация, и др.).

Предположим, что предприятие приобрело у поставщика партию товара и рассчиталось за нее путем перевода безналичных денежных средств на счет поставщика. В данном случае мы имеем дело с двумя хозяйственными операциями. Первая операция - это получение партии товара (факт совершения данной операции подтверждается печатью организации-получателя на накладной и подписью этой накладной уполномоченным лицом получателя), и вторая операция - это оплата полученных товарно-материальных ценностей (факт совершения данной операции подтверждается платежным документом с отметкой обслуживающего банка). Каждая операция соответствующим образом отражается в бухгалтерском учете; в данном случае проведение по бухгалтерскому учету двух рассмотренных хозяйственных операций подтвердит факт закрытия сделки. Если же оплата за полученные товарно-материальные ценности была произведена не полностью, то в бухгалтерском учете будет отражена оставшаяся перед поставщиком задолженность.

Аналогичным образом можно выделить хозяйственные операции в процессе реализации. Например, покупателю был отпущен товар или готовая продукция - это одна хозяйственная операция, факт совершения которой подтверждается накладной, подписанной представителями обеих сторон и заверенной их печатями. При выполнении на сторону работ либо оказании услуг факт совершения хозяйственной операции подтверждается актом выполненных работ (оказанных услуг). Когда от покупателя поступила оплата за полученные товарно-материальные ценности (выполненные работы, оказанные услуги), то это есть вторая хозяйственная операция, которая подтверждается платежным поручением с отметкой банка.

На основании вышесказанного можно сделать следующий вывод: "хозяйственная операция - это движение активов и пассивов предприятий в процессе осуществления ими финансово-хозяйственной деятельности" [2, с.110]. Каждая хозяйственная операция должна подтверждаться документально, и только после этого отражаться в бухгалтерском учете.

Заключение

По данной курсовой можно сделать следующие выводы: сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета. Традиционно хозяйственная деятельность предприятия рассматривалась состоящей из трех основных хозяйственных процессов: снабжения, производства и продажи (реализации). При характеристике каждого из процессов в теории бухгалтерского учета указывалось их три основные особенности.

Во-первых, что из себя представляет тот или иной процесс с материально-вещественной стороны. Так, "процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции" [5, с.157]. Заметим, что приобретение средств труда, по В.Г. Макарову, не является процессом снабжения, что было характерно для взглядов того времени, когда единственной формой собственности была государственная и передача имущества от одного предприятия другому не означала смены формы собственности.

Процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда. В результате получают продукт производства.

Процесс продажи представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, передается другому предприятию (покупателю). Покупатель возмещает данному предприятию ее стоимость (продажную стоимость). Таким образом, каждый из хозяйственных процессов представлял собой совокупность конкретных хозяйственных операций, требовавших последующего отражения в бухгалтерском учете.

Во-вторых, определялись цели бухгалтерского учета при отражении каждого из процессов. Так, целью учета процесса снабжения было определение фактического объема поступившего имущества на предприятие и его фактической себестоимости. Целью учета процесса производства было определение фактического объема производства и расчет фактической себестоимости продукции. Целью учета процесса продажи было определение фактического объема продажи и расчет фактических финансовых результатов продажи (прибыли или убытка).

В-третьих, для каждого из процессов определялись основные используемые бухгалтерские счета (счет "Материалы" и другие счета материальных ценностей - для учета процесса снабжения; счет "Основное производство" - для учета процесса производства; счет "Продажи" - для учета процесса продажи) и указывалась последовательность отражения хозяйственных операций на основных счетах в корреспонденции с другими счетами бухгалтерского учета.

Таким образом, теория бухгалтерского учета хозяйственных процессов определяла в последующем и методологию учета этих процессов в конкретных отраслях промышленности, задавая цели учета и последовательность отражения хозяйственных операций (составляющих тот или иной хозяйственный процесс) на конкретных счетах.

Библиографический список

1. Ахлетова Л.А., Афсгунова Ж.Ч. Основы бухгалтерского учета. Учебное пособие. - Нальчик: Изд. Центр "Эльфа", 2004-С.111-154.

2. Бухгалтерский учет: Учебник / Под. ред.П.С. Безруких. - 2-е изд., перераб. и доп.М., 2005. - С.103-137, 166-335,398-415.

3. Бухгалтерский учёт в России в XXI веке: Учебное пособие / Под общ. ред. Н.Л. Маренкова. - М.: Эдиториал УРСС, 2006. - 203 c.

4. Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А. Бабаева - М.: Юнити-Дана, 2004. - 274 с.

5. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник - М. Юрист, 2004. - 168 с.

6. Р.А. Алборов ”Основы бухгалтерского учета” - М.: Издательство”Дело и сервис", 2004. - 214 с.

7. Теория бухгалтерского учета: под ред. профессора Любушина Н.П. - М.: ЮНИТА-ДАНА, 2005. - 159 c.

8. Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Музиковского - М. Юрист, 2004. - 241 с.

9. Теория бухгалтерского учета [Электронный ресурс] //: [web-сайт]. < http: www.gipp га/print. > (01.02.2006).

10. Вейс Г. Энциклопедия по бух. учету. Электронный ресурс / Г, Вейс. - Электрон, дан. - М.: ДиректМедиа Паб-лишинг, 2005. - 1 электрон, диск (CD-ROM). - www.direktmedia.ru.

Приложение

Рис.1 Объекты бухгалтерского учета

Рис.2 Схема основных хозяйственных процессов

| Учет затрат в животноводстве | |

|

Затраты труда на производство продукции скотоводства Показатели 1997г. 1998 г. 1999г. 2000г. 2000г. в % к 1997г. тыс. чел.-ч тыс. чел.-ч тыс. чел.-ч ... Синтетический учет затрат на производство ведут на счете 20 субсчете 2. По данным счета определяют фактическую производственную себестоимость продукции, работ, услуг. 5. Учет процесса приобретения и заготовления материальных оборотных средств осуществляется в оценке по фактической себестоимости. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Анализ финансовых результатов предприятия ООО "Автомобильный ... | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ФИНАНСОВОГО АНАЛИЗА 1.1 Содержание финансового анализа 1.2 Цели и методы финансового анализа 1.3 ... Так, себестоимость продукции должна находиться в удовлетворительном отношении к объему реализации, выручка - в приемлемом отношении к вложенному капиталу и так далее. Наиболее распространенным в нашей стране до сих пор был метод оценки по фактической себестоимости заготовления. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Учет и аудит готовой продукции (работ, услуг) на промышленных ... | |

|

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА Кафедра бухгалтерского учета ДИПЛОМНАЯ РАБОТА На тему Учет и аудит готовой продукции (работ ... Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её ... При этом, объектами бухгалтерского учета являются готовая продукция в двух оценках: по фактической себестоимости и по учетным ценам, доходы от реализации готовой продукции или ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Автоматизированная система бухгалтерского учета Министерства ... | |

|

СОДЕРЖАНИЕ Введение. Задачи и организация автоматизированной системы бухгалтерского учета. Глава 1. Экономическая характеристика системы Министерства ... Фактическая себестоимость оказанных услуг, по которым был выписан и предъявлен счет для оплаты, оформлеятся записью в кредит субсчета 080 и дебет субсчета 280. При этом общая сумма затрат оп данному субсчету, за минусом затрат на незавершенное производство на конец отчетного периода, оаспределяется по видам готовых изделий, после чего ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Совершенствование учета готовой продукции и ее реализации | |

|

... записки, 2 рисунка, 3 таблицы, и 51 использованный источник, 6 приложений. Тема: "Совершенствование учета готовой продукции и ее реализации" ... сумма увеличения учетной стоимости отражается по дебету субсчета "Готовая продукция по учетным ценам" к счету "Готовая продукция"; эта же сумма отражается сторнировочной записью по ... На субсчете 90.02 "Себестоимость продукции" учитывается себестоимость продаж, по которым на субсчете 90-01 признана выручка. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |