Контрольная работа: Відповідальність аудитора

Контрольна робота

з дисципліни: “Аудит”

Зміст контрольної роботи

1. Питання №14. Відповідальність аудитора

2. Питання №34. Аудиторська вибірка та інші процедури вибіркової перевірки

3. Питання №47. Хто несе відповідальність за достовірність фінансової звітності, перевіреної аудитором?

Список використаної літератури

1. Питання №14. Відповідальність аудитора

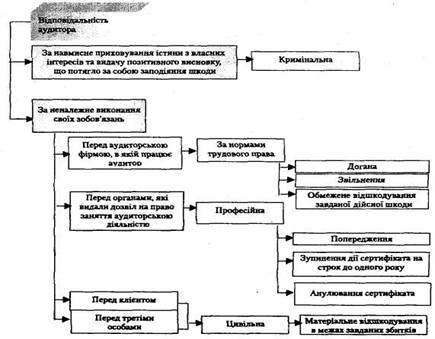

Відносини між аудиторською фірмою (аудитором) і клієнтом регулюються нормами цивільного законодавства. У відповідності до статті 35 Закону України "Про аудиторську діяльність" за неналежне виконання своїх зобов'язань аудитор несе цивільну відповідальність, яка передбачає відшкодування завданих збитків з вини аудитора.

Цивільна відповідальність.

До цивільної відповідальності аудиторські фірми (аудитори) притягуються за рішенням арбітражного суду. Такі судові справи стосуються тих перекручень звітності, які аудитор не зміг виявити, в результаті чого клієнт зазнав збитків у вигляді сплати

штрафів, пені тощо. Клієнт у цьому випадку стверджує, що аудитор зміг би знайти ці перекручення, якби не його недбалість. Тобто головне звинувачення, як правило, стосується рівня ретельності виконання зобов'язань аудитором.

За звичайними цивільно-правовими угодами сторони несуть відповідальність тільки одна перед іншою, а аудитор несе відповідальність перед клієнтом і перед третіми особами, які є користувачами фінансової звітності клієнта, засвідченої висновком аудитора. Ця специфіка відповідальності аудитора закладена в меті аудиту: засвідчити достовірність, повноту і законність представленої інформації щодо дій і подій господарюючого суб'єкта з метою зменшення до найменшого ризик користувачів інформації.

Аудиторська фірма (аудитор) може нести відповідальність перед третьою особою, якщо позивач зазнав збитків в результаті того, що він поклався на фінансову звітність, яка ввела його в оману. До таких осіб належать існуючі та потенційні акціонери, торговці, банкіри та інші кредитори, службовці і клієнти. Типовий випадок такого роду може мати місце тоді, коли банк не може повернути позику з причини неплатоспроможності клієнта. Банк може вимагати, щоб аудиторська фірма відшкодувала завдані збитки, посилаючись на те, що аудит проведено з неналежною ретельністю.

Кримінальна відповідальність.

Аудитор (фізична особа) може бути притягнутим і до кримінальної відповідальності і визнаний винним у кримінальних злочинах. Особливо це стосується випадків, коли порушуються вимоги законодавства щодо цінних паперів. Кримінальна відповідальність загрожує в разі навмисного приховування істини у власних інтересах.

Професійна відповідальність.

Професійна відповідальність аудитора визначається в наступному:

1) попередження;

2) припинення дії сертифіката на строк до одного року;

3) анулювання сертифіката.

Відповідальність за нормами трудового права.

Аудитор, який працює в аудиторській фірмі і зв'язаний з нею трудовими правовідносинами, у випадку неналежного виконання своїх обов'язків може бути притягнений до відповідальності за нормами трудового права (догана, звільнення, обмежене відшкодування завданої дійсної шкоди).

Класифікація відповідальності аудитора показана на рис.1. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному:

неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіційних пояснень до них);

арифметичні помилки;

втрата або псування документів, отриманих аудитором;

навмисні дії або бездіяльність аудитора чи його працівників,

спрямовані на завдання або заподіяння шкоди замовнику, а також будь-які дії (бездіяльність), в яких мали ознаки кримінального діяння, змови;

дії працівників аудитора в стані алкогольного, наркотичного або іншого сп'яніння або їх наслідки;

порушення (розголошення) або використання у власних цілях аудитором будь-якої конфіденційної інформації, що стала йому відома при наданні аудиторських послуг.

Рис.1. Класифікація відповідальності аудитора

Для того, щоб уникнути судового переслідування, аудиторам рекомендується дотримуватись наступних правил:

перед початком роботи аудитор повинен письмово повідомити клієнта про власне розуміння обов'язків і про те, які об'єкти будуть перевірені;

встановити помилки в роботі клієнта в попередніх звітних періодах;

неухильно дотримуватись вимог бухгалтерських і аудиторських стандартів;

розуміти, що суди чекають від представників вільної професії поваги до норм права і справедливості, навіть якщо вони не співпадають із стандартами професійної етики;

ставити якість своєї роботи вище за піклування про збільшення доходів своєї фірми;

бути особливо обережним, перевіряючи фірми, що мають фінансові труднощі (такі фірми намагаються надати викривлену фінансову звітність).

Аудитори повинні здійснювати заходи щодо мінімізації своєї відповідальності. До цих заходів можна віднести наступні:

мати справу тільки з чесними клієнтами;

наймати кваліфікований персонал, який слід адекватно підготувати і контролювати;

дотримуватись професійних стандартів;

зберігати незалежність;

розуміти, який бізнес веде клієнт, тобто знати специфіку господарських операцій фірми;

підтримувати високу якість аудиту;

правильно документувати роботу;

отримати документи, що визначають взаємні обов'язки аудитора і клієнта;

зберігати конфіденційність відносин, тобто не розкривати інформацію про свого клієнта стороннім особам;

забезпечити адекватний страховий захист;

користуватись кваліфікованими юридичними консультаціями.

Разом з тим, аудитор не застрахований від помилок та невиявлення перекручень звітності, фактів обману тощо. З метою запобігання негативних наслідків для аудиторської фірми в розвинутих країнах здійснюється страхування професійної і цивільної відповідальності. Це стало обов'язковим видом страхування.

2. Питання №34. Аудиторська вибірка та інші процедури вибіркової перевірки

В процесі збору даних аудитор повинен прийняти рішення по кожному положенню, що міститься як у документах, так і в бухгалтерській звітності. Такі рішення стосуються питання про те, яку кількість даних необхідно одержати, тобто яким повинен бути обсяг перевірки при аналізі господарської діяльності.

Розмір вибірки залежить від різних факторів. Так, від оцінки аудитором стану обліку і внутрішнього контролю па підприємстві будуть залежати й усі його наступні дії. Тобто, якщо в результаті ви вчення звітності клієнта і бесід з персоналом аудитор впевниться в тому, що звітність складена вірно на основі правильних і достовірних вихідних даних, то він може взагалі обмежитись оглядовою перевіркою.

Якщо ж такої впевненості немає, слід проводити аудиторську перевірку Але жодна з аудиторських перевірок не може і не повинна охоплювати всі господарські операції, здійснені протягом періоду, що аналізується. Якщо для кожної обраної процедури аудитор повинен був би вивчити кожний елемент сукупності, то було б практично неможливо провести повну аудиторську перевірку у визначений термін.

У зв'язку з цим аудиторські фірми (аудитор) проводять вибіркову перевірку, яка є більш ефективною в порівнянні із суцільною.

Характеристика вибірки як методу перевірки.

Вибірка в аудиті - це процес вибору і аналізу частин даних з метою отримання інформації чи оцінки стану всієї сукупності.

Так, аудитор перевіряє інформацію по 10 з 50 найменувань матеріальних запасів, на основі цієї перевірки робить висновок щодо правильності всієї сукупності інформації по матеріальних запасах.

Норми і правила використання аудиторської вибірки під час аудиторської перевірки, а також порядку визначення і побудови вибіркових тестів регламентовані національним нормативом № 17 "Вибіркова перевірка".

Термін "аудиторська вибірка" або "вибіркова перевірка" означає використання аудиторських процедур стосовно менш ніж 100% бухгалтерських проводок або показників фінансової звітності, котрі дозволяють аудитору отримати аудиторські докази і, оцінивши окремі характеристики відібраних даних, розповсюдити дієвість цих доказів на всю сукупність даних.

При побудові аудиторської вибірки необхідно враховувати конкретну мету аудиту, сукупність даних (генеральну сукупність) і обсяг вибірки.

Насамперед, аудитор має визначити конкретну мету аудиторської вибірки і процедур аудиту, шляхом яких така мета може бути досягнута найкращим чином.

Вся група однорідних даних, що підлягає розгляду аудитором, називається "сукупністю" (популяцією). Сукупність - це набір окремих груп (підсукупностей) та елементів. Наприклад, якщо метою аудиту є перевірка на предмет достовірного відображення кредиторської заборгованості, то генеральною сукупністю даних може бути перелік усіх кредиторів.

Окремі дані, які складають генеральну сукупність, вважаються елементами вибірки. Вибірка елементів з генеральної сукупності може бути здійснена різноманітними методами. В аудиті за елементи можуть виступати статті, записами з яких проводиться вибірка. Тому для оцінки сукупностей вся документація клієнта розбивається на однорідні масиви даних за різними ознаками: характером документів, матеріально відповідальними особами, тимчасовою послідовністю тощо.

Для досягнення найефективнішої побудови вибірки використовують метод стратифікації. Під стратифікацією слід розуміти процес розподілу генеральної сукупності на більш дрібні підсукупності, кожна з яких має свою власну вартісну характеристику. Кожна підсукупність повинна чітко визначатися для того, щоб кожний елемент вибірки включався тільки в одну виділену підсукупність. Стратифікація дозволяє аудитору скерувати свої зусилля на тих даних, які містять найвищий ризик помилки.

Аудитор повинен визначити елементи вибірки таким чином, щоб вибірка була репрезентативною. Вибірка вважається репрезентативною (представницькою) для даної сукупності, якщо її характеристики (тобто сумарний розмір її елементів чи сума помилки, яка в ній міститься) математично пропорційні показникам всієї сукупності. При репрезентативній вибірці її результат може бути перенесений на всю сукупність.

Перенесення (екстраполювання) помилки, виявленої у вибірці, на всю сукупність називається екстраполяція. Наприклад, балансова вартість сукупності - 5000 грн. Балансова вартість вибіркової сукупності - 10 грн. Помилка, яка була визначена по вибірці, репрезентативна і складає 4%. Якщо аудитор екстраполює помилку на всю сукупність, він перемножує вартість сукупності на помилку (5000 х 4%) і вважає, що дані по сукупності перекручені на 200 грн.

При проведенні складного аудиту доцільно застосовувати метод стратифікації вибірки за окремими статтями. Вибірки зазвичай формуються за наступними статтями:

перевірка системи внутрішнього контролю;

виробничі запаси;

собівартість виготовленої продукції;

дебіторська заборгованість;

кредиторська заборгованість;

витрати;

банківські рахунки.

Для того, щоб зробити достовірний висновок по всій групі, який ґрунтується на аналізі деяких відібраних частин цієї групи, вибіркова перевірка повинна проводитись за чітко розробленою програмою, яка дозволить прийти до правильного висновку.

Ризик, чи непередбачуваність, неминучі при проведенні аудиту. Навіть при найкращих обставинах є ризик того, що суттєві помилки не будуть виявлені ні процедурами внутрішнього контролю, ні в процесі аудиту.

Аудиторський ризик при проведенні вибіркової перевірки полягає в тому, що висновок про сукупність може бути зроблений помилково. Такий ризик включає два компоненти: ризик помилки вибірки і ризик неефективності вибіркової перевірки.

Ризик помилки вибірки - це ймовірність того, що за даними вибірки буде отримана неправильна інформація про сукупність (вибірка не репрезентативна). Наприклад, сукупність включає 20 елементів, 3 з них включені до вибірки. Всі одиниці вибірки мають помилки, але ніякі інші одиниці сукупності помилок не мають. За результатами перевірки робиться висновок, що 3/3 чи 100% вибраної сукупності помилкові. Насправді, тільки 3/20 чи 15% сукупності помилкові.

Інші помилки - це можливість допущення інших помилок, які можуть призвести до неправильних висновків, зроблених на основі вибірки. До них відноситься застосування неправильної техніки проведення вибіркової перевірки; неправильно визначена сукупність; невизначені (пропущені) помилки в елементах вибірки. Ризик інших помилок можна мінімізувати шляхом планування і правильного виконання плану перевірки.

При визначенні обсягу вибірки аудитор повинен брати до уваги існування ризику неефективності вибіркової перевірки, припустиму помилку і очікувану помилку.

Ризик неефективності вибіркової перевірки - це ймовірність того, що аудиторський висновок, підготовлений на засадах вибіркового дослідження, може відрізнятися від висновку, який було б зроблено, коли б аудитор зробив таку перевірку шляхом суцільної перевірки з використанням тих самих аналітичних процедур. Ризик неефективності вибіркової перевірки свідчить про ймовірність помилкового рішення, яке може бути прийняте на підставі даних вибірки. Він існує і при статистичних, і при нестатистичних методах вибіркової перевірки. Його не можна обминути при вибірковому контролі.

Характеристика методів вибірки.

Процес вибіркового аудиту складається з наступних основних процедур:

дослідження складу генеральної сукупності;

визначення обсягу та інтервалу вибірки;

вибір методів відбору;

перевірка вибіркової сукупності;

оцінка результатів вибіркової перевірки;

оцінка ризику вибіркового контролю;

екстраполяція результатів перевірки і підготовка висновку. Результати вибірки обґрунтовуються і фіксуються в робочих документах.

Незважаючи на існування великої кількості методів відбору об'єктів перевірки, найпоширенішими вважаються наступні:

метод випадкового відбору, який забезпечує рівні шанси для потрапляння у вибірку кожного елементу генеральної сукупності, використовуючи, наприклад, таблицю випадкових чисел;

систематичний вибір, котрий являє собою вибір даних для перевірки з використанням постійного інтервалу між вибірками і випадкового старту для першого інтервалу. Інтервал може визначатися на певній кількості даних, наприклад, кожний 10-й номер грошового документа або збільшення сукупності вартості на десять тисяч гривень. При використанні системного вибору аудитор повинен визначити, що сукупність даних не структурована таким чином, що інтервал вибірки буде відповідати певній сукупності даних;

безсистемний вибір, який може бути прийнятною альтернативою випадкового вибору, є спробою аудитора здійснити відбір даних, які складають репрезентативну вибірку з генеральної сукупності без намірів включити або виключити будь-які конкретні дані. При використанні цього методу аудитор повинен передбачити захист від упередженого вибору, наприклад, стосовно легкодоступних даних, які можуть складати не репрезентативну вибірку.

3. Питання №47. Хто несе відповідальність за достовірність фінансової звітності, перевіреної аудитором?

Відповідальність за виявлення і обґрунтування шахрайства чи помилки несе аудитор. ННА № 7 "Помилки і шахрайство" передбачено, що аудитор відповідає за аудиторський висновок про фінансову звітність підприємства і не повинен відповідати за виявлення абсолютно всіх фактів шахрайства і помилок, котрі можуть істотно вплинути на достовірність фінансової звітності підприємства. Проте, аудитор повинен отримати гарантію відсутності істотних випадків і фактів такого роду для написання позитивного аудиторського висновку.

У зв'язку з обмеженими можливостями аудиту не всі випадки шахрайства і помилок, які істотно впливають на фінансову звітність підприємства, можуть бути виявлені аудитором. Тому аудитор несе відповідальність за правильність і відповідність використаних під час аудиту процедур перевірки і за остаточну думку в аудиторському висновку, який складається за результатами проведеної аудиторської перевірки.

Він матеріально відповідає (в межах умов підписаного договору) за порушення, пов'язані з невідповідним виконанням ним своїх обов'язків і які стали причиною матеріальних збитків клієнта

Аудитор відповідає за виявлення шахрайства і непомічених чи невиправлених помилок. Висновок аудитора повинен гарантувати, що шахрайства та істотних помилок у фінансовій звітності підприємства немає, або вони виявлені повністю і виправлені.

Відповідальність за факти шахрайства або помилок лягає на винуватців та на керівництво підприємства. Відповідальність за фінансову звітність підприємства, включно з відповідальністю за попередження та виявлення фактів шахрайства та помилок, покладається на керівництво підприємства, котре постійно підтримує відповідність і ефективність систем обліку і внутрішнього контролю підприємства.

Список використаної літератури

1. Ватуля І.Д. Аудит [Текст]: практикум / І.Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мін-во освіти і науки України, Полтавська держ. аграрна академія. - К.: ЦУЛ, 2007. - 304 с.

2. Гончарук Я.А. Аудит [Текст]: навчальний посібник / Я.А. Гончарук, В.С. Рудницький. - 3-те вид., перероб. і доп. - К.: Знання, 2007. - 443 с.

3. Дорош Н.І. Аудит: теорія і практика [Текст]: навчальний посібник / Н.І. Дорош. - К.: Знання, 2006. - 495 с.

4. Закон України "Про аудиторську діяльність" // Голос України. - 1993. - №99 (599).

5. Кулаковська Л.П., Піча Ю.В. Основи аудиту: Навчальний посібник для студентів вищих закладів освіти. - Львів: Піча Ю. В.; К.: „Каравела”; Львів: „Новий Світ - 2000", 2002. - 504 с.

6. Національні нормативи аудиту. Кодекс професійоної етики аудиторів України. - К.: Аудиторська палата України, Укркомункваліфонд; Основа, 1999. - 274 с

7. Немченко В.В. Практичний курс внутрішнього аудиту [Текст]: підручник / В.В. Немченко, В.П. Хомутенко, А.В. Хомутенко; Одеська нац. академія харчових технологій, Одеський держ. економ. ун-т. - К.: ЦУЛ, 2008. - 240 с.

8. Про внесення змін до Закону України "Про аудиторську діяльність" [Текст]: закон України / Україна. Закон. - [Б. м.: б. и.], 2006. - Б. ц.

9. Пшенична А.Ж. Аудит [Текст]: навчальний посібник / А.Ж. Пшенична; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К.: ЦУЛ, 2008. - 320 с.

10. Савченко В.Я. Аудит [Текст]: навчальний посібник / В.Я. Савченко; Мін-во освіти і науки України, КНЕУ. - К.: КНЕУ, 2005. - 322 с.