Контрольная работа: Документация как элемент метода бухгалтерского учета

Контрольная работа

ТЕМА: Документация как элемент метода бухгалтерского учета

Содержание

Введение

1. Первичное наблюдение в учете

2. Документация, её сущность и значение

3. Материальные носители учетной информации

4. Классификация бухгалтерских документов и её значение

Заключение

Список используемой литературы

Приложение 1

Приложение 2

Введение

Для того чтобы эффективно управлять деятельностью предприятия, принимать правильные и своевременные решения по ходу и реализации хозяйственной деятельности, надо иметь достаточный объем информации, и в первую очередь учетной информации. Эта информация о фактическом состоянии и результатах хозяйственной деятельности в процессе хозяйственного учета, под которым понимается количественное отражение и качественная характеристика всех фактов хозяйственной деятельности.

Одной из основных стадий (звеньев) метода бухгалтерского учета является первая стадия – стадия регистрации, часто называемая наблюдением. На этой стадии начинается бухгалтерский учет происходящих изменений в стоимости объектов бухгалтерского учета под воздействием хозяйственных процессов путем отражения факта совершения хозяйственной операции и фиксирования изменений в стоимости объекта учета. Для этого в бухгалтерском учете применяют два особых приема – документация и инвентаризация. Строгая и полная документальность – необходимое условие ведения бухгалтерского учета.

1. Первичное наблюдение в учете

Под наблюдением понимают один из способов познания объективной действительности, основанный на непосредственном восприятии или инструментальном измерении вещей и явлений. Для отражения в учете каких-либо объектов их необходимо, прежде всего, наблюдать, то есть иметь о них первичное представление.

Первичное наблюдение о бухгалтерском учете организуется с целью последующей обработки данных о наблюдаемых фактах в информационные показатели. В процессе наблюдения описывают факты хозяйственной деятельности, фиксируют данные о них на материальном носителе информации, сохраняют и передают эти данные для дальнейшей обработки в системе учета. Хозяйственные факты могут быть описаны с применением специальных показателей, измерителей и кодов.

Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета. Однако не все хозяйственные операции и экономические явления могут быть описаныпри помощи известных нам показателей, многие из них не поддаются дальнейшей обработке в системе бухгалтерского учета. Поэтому не следует фиксировать в материальных носителях ту информацию, которая не будет обрабатываться в дальнейшем.

Полнота, объем, содержания и порядок первичного наблюдения зависит от целей и задач учета, системы обработки и обобщения данных, от требуемых характеристик получаемой информации.

Первичное бухгалтерское наблюдение направлено на описание и регистрацию данных о фактах хозяйственной деятельности, разновидностью которых являются хозяйственные операции. Однако хозяйственные операции представляют собой целенаправленные действия для достижения определенных результатов. Они не отражают всего многообразия явлений и фактов хозяйственной деятельности. Поэтому такие факты, как недостачи материальных ценностей, потери от стихийных бедствия и другие не могут быть отнесены к хозяйственным операциям. В бухгалтерском учете отражаются лишь совершившиеся события и факты хозяйственной деятельности. Первичной единицей бухгалтерского наблюдения являются такие хозяйственные операции, которые приводят к изменению активов и пассивов предприятия, изменению или прекращению хозяйственно-правовых отношений.

Каждая хозяйственная операция характеризуется признаками и показателями.

К признакам хозяйственных операций относят:

время и место совершения хозяйственной операции;

вещественные элементы, вовлеченные в хозяйственную операцию – материальные ресурсы, денежные средства;

затраты, расходы, цены, нормы, расценки, использованные при их оформлении.

Показатели отражают количественную характеристику хозяйственных операций в натуральных, трудовом и денежном измерителях.

Информационные сообщения поступают в виде первичных и сводных бухгалтерских документов.

Наиболее распространенным способом первичного отражения данных бухгалтерского наблюдения являются бухгалтерские документы.

Документ является основным носителем экономического содержания хозяйственной операции. Документ имеет юридическую силу, так как содержит подписи, дающие право на разрешение и выполнение данной хозяйственной операции. Документ имеет также доказательное и оправдательное значение в различных спорах или при проведении ревизии.

Кроме того, первичные документы содержат в себе информацию, которая в дальнейшем с помощью методов и приемов бухгалтерского учета обобщается и используется для составления бухгалтерской отчетности.

К содержанию и форме первичных документов предъявляются следующие требования:

документы должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания;

должна соблюдаться форма документов, которая чаще всего является типовой и печатается в специальных альбомах типовых форм бланков документов;

в документе должны быть заполнены все реквизиты;

должны быть установлены сроки сдачи документов в бухгалтерию.

Внесение поправок, не подтвержденных всеми участниками хозяйственной операции, подписавшими документ, не допускается. В банковских и кассовых документах исправления не допускаются. Во всех первичных документах стирание записей и неоговоренные исправления не допускаются.

2. Документация, её сущность и значение

Юридическая полноценность и доказательная достоверность информации, получаемой в бухгалтерском учете, основаны на документальном подтверждении каждого хозяйственного факта, отражаемого на счетах.

Длительное время документальным подтверждением проведенных хозяйственных операций служили регистры бухгалтерского учета.

Однако усложнение хозяйственных взаимоотношений, развитие форм и техники учета привели к разделению документации и регистрации хозяйственных операций.

Документация основывается на наблюдении фактов экономической действительности. их измерении и регистрации в определенных символах на машинных носителях информации или в документах. Регистрация первичных данных на машинных носителях предполагает, что они сразу попадают в информационный массив – банк данных. Регистрация первичных данных в документах требует их предварительной перезаписи на машинные носители информации, после чего они также попадают в банк данных АСУ. Таким образом банк данных выступает промежуточным звеном между первичным учетом и другими видами хозяйственного учета.

По мере развития технически средств в документирование постепенно превращается в составную часть первичного учета. Вместе с тем бухгалтерский учет представляет повышенные требования к первичному учету. В первую очередь это касается правильного оформления документов, юридически подтверждающих отражаемые хозяйственные операции.

Документ в широком смысле слова – это материальный предмет, на котором с помощью различных средств и способов зафиксирована информация в целесообразной для восприятия форме.

Бухгалтерский документ содержит данные о факте хозяйственной деятельности, которые подлежат обработке и отражению на счетах. Оформление документа должно соответствовать всем юридическим нормам и служить доказательством отражаемого факта. Следовательно, бухгалтерским документов можно назвать любой материальный носитель данных, который позволяет юридически доказательно подтвердить хозяйственные факты и право на их совершение.

Документированию подлежат все хозяйственные операции в момент их совершения.

Сохранность документов в течение определенного времени, необходимого для их последующей проверки и подтверждения записей на счетах бухгалтерского учета, является непременным условием, определяющим контрольное значение бухгалтерских документов.

Бухгалтерские документы выполняют следующие информационные функции:

впервые фиксируют данные о факте хозяйственной деятельности и обеспечивают их юридическое подтверждение;

создают возможность первичного контроля за совершением хозяйственной деятельности за действиями должностных и материально ответственных лиц;

позволяют передавать данные о хозяйственных фактах, отбирать и группировать их для дальнейшего обобщения в системе бухгалтерского учета;

обеспечивает хранение данных о хозяйственных фактах.

Совокупность всех этих функций позволяет рассматривать бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету.

Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью:

контролируется наличие, движение и сохранность товарно-материальных и денежных средств;

контролируется количество и качество труда работников и расчетов за труд ;

обеспечивается повседневное руководство работой предприятия;

обеспечивается внутренний и внешний контроль за работой предприятия;

устанавливается вина или невиновность лиц при судебных разбирательствах;

контролируются расчеты с другими предприятиями.

В соответствии с Положением о документах и документообороте, утвержденном Минфином СССР от 29 июля 1983г. N 105 (т.I сборника нормативных документов по бухгалтерскому учету), в документах обязательно наличие минимум пяти реквизитов (типовые, межведомственные, но иногда какие-либо другие операции):

- наименование документа,

- дата составления документа,

- содержание хозяйственной операции,

- количественное и обязательно суммовое выражение

хозяйственной операции,

- наличие подписей.

На основе документов производится предварительный, текущий и последующий контроль за сохранностью средств предприятия и

экономической необходимости каждой хозяйственной операции.

Предварительный контроль – это контроль за целесообразностью совершения хозяйственной операции, когда руководящий персонал подписывает документы, содержащие распоряжение на выполнение хозяйственной операции.

Текущий контроль производится в процессе совершения хозяйственной операции .

Последующий контроль осуществляется при получении документов и их обработке.

Документы, по которым хозяйственные операции совершены, поступают в бухгалтерию, где подвергаются трем видам проверки. Формальная проверка - проверка правильности оформления документов по форме. Бухгалтер определяет, полностью и правильно ли заполнены все реквизиты.

Проверка по существу предполагает определение бухгалтером законности совершения хозяйственной операции, оформленной данным документом.

Арифметическая проверка - проверка правильности подсчета данных документа. Проверенные документы подлежат группировке и расценке. Под группировкой документов понимается их сортировка по определенным признакам.

Расценка документов означает проставление в них денежных измерителей. Это необходимо, поскольку значительное их число составляется в натуральных показателях.

Проставление расценки в документах носит название таксировки. После определения стоимостных показателей в документах на каждом из них проставляется корреспонденция счетов (контировка).

Данные сгруппированных документов заносятся в специальные ведомости учета затрат (расходов) - учетные регистры. При этом на обратной стороне документов проставляется число и номер регистра, в котором его данные отражены.

Движение документа от момента составления или получения от других предприятий до передачи в архив называется документооборотом.

На предприятии должен разрабатываться документооборот по каждому виду документов в виде инструкций, таблиц, графиков.

По ряду документов (по движению денежных средств) документооборот устанавливается Правительством.

3. Материальные носители учетной информации

Под носителями первичных учетных данных понимают то, на чем они фиксируются, отражаются.

Наиболее распространенным способом отражения информации о хозяйственной деятельности являются бухгалтерские документы. Они являются основанием для отражения данных о фактах хозяйственной деятельности в бухгалтерском учете.

Однако составленные на бумаге бухгалтерские документы не могут использоваться в машинных системах обработки информации. Для механизированной обработки данных из бухгалтерских документов необходимо переносить на машинные носители информации. Поэтому в условиях автоматизированной обработки учетной информации важное значение приобретает вопрос о носителях первичных данных бухгалтерского учета.

Все материальные носители учетной информации подразделяются на три вида:

приспособленные для восприятия человеком;

приспособленные для восприятия вычислительными машинами;

приспособленные для восприятия и человеком и машиной.

Материальные носители первого и третьего вида могут обеспечивать юридическую обоснованность достоверности учетной информации. Они отвечают требованиям документирования в бухгалтерском учете.

Регистрация первичной учетной информации на машинных носителях второго вида позволяет обходится без традиционных бумажных документов. Человекочитаемые бухгалтерские документы в этом случае не создаются, а учетная информация отражается на экране дисплея и записывается непосредственно на машинный носитель.

Из системы первичного наблюдения исключается бумажный документ с подписями ответственных лиц. Первичные данные о фактах хозяйственной деятельности прямо вводятся в ЭВМ.

Исключение из учетного процесса бумажных бухгалтерских документов требует разработки способов юридического подтверждения достоверности регистрируемых данных.

Это обеспечивается при разработки программы за счет:

специальных условий блокировки ввода данных в случае пропуска каких-либо реквизитов;

наличие в программе средств идентификации личности, работающей с ЭВМ;

специальных средств защиты информации.

Контроль за правильностью и достоверностью введения в ЭВМ информации может быть организован путем распечатки первичных данных на бумажном носителе или визуального просмотра данных, выведенных на экран компьютера.

4. Классификация бухгалтерских документов и её значение

Познание особенностей составления и назначения бухгалтерских документов осуществляется путем их научной классификации. Классификацию документов проводят по различным признака

По назначению документы делятся на:

Распорядительные – документы, которые содержат распоряжение на совершение хозяйственной операции. К ним относятся чеки, доверенности и др. Однако распорядительные документы не содержат в себе подтверждения совершения операции, поэтому сами по себе они не могут служить основание для отражения операций в учете.

Исполнительные или (оправдательные) – документы, которые подтверждают факт совершения хозяйственной операции и являются первым этапом учетной информации (товаро-транспортные накладные, приходные и расходные кассовые ордера и т.д.)

Документы бухгалтерского оформления составляются бухгалтером для последующего отражения в учёте хозяйственных операций (расчет амортизации).

Комбинированные – документы, которые содержат признаки двух или даже трёх типов документов. В комбинированных документах ряд реквизитов располагается по анкетной структуре, а ряд — по табличной.

Использование в бухгалтерском учете комбинированных документов целесообразно, поскольку уменьшается их количество, снижается вероятность ошибок и описок в них.

По характеру документируемых операций различают документы:

Денежные (приходные и расходные кассовые ордера и др.)

Материальные (накладные, товарные отчеты и др.)

Расчетные (платежные инструкции – поручения и др.)

По объему отражения хозяйственных операций документы делятся на:

Первичные (единичные) - документы, которые отражают одну хозяйственную операция и составляются в момент совершения хозяйственных операций (документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции).

Сводные - документы, которые составляются на основе нескольких первичных документов для их объединения (расчетно-платежные ведомости по заработной плате).

По способу использования документы делятся на:

Разовые - отражают одну хозяйственную операцию (приходный кассовый ордер и др.)

Накопительные - используются для регистрации однородных хозяйственных операций, совершаемых с определенной

периодичностью (ежедневно, через день).

По месту составления документы делятся на:

Внутренние, которые составляются в данной организации (наряды, накладные).

Внешние, поступившие от других организаций (платежное поручение, счета, чеки).

По количеству отраженных объектов (позиций) документы делятся на:

Однопозиционные (односторонние) предназначены для учета одного вида средств.

Многопозиционные (многострочные) служат для учета многих позиций.

По виду носителей информации документы делятся на:

бумажные

безбумажные

находящиеся в памяти ЭВМ

находящиеся на магнитных лентах

находящиеся на дисках и др.

Отдельную группу составляют документы бухгалтерского или учетного оформления. К документам этой группы относятся бухгалтерские справки, ведомости начисления износа, то есть такие документы, которые создаются аппаратом бухгалтерии для подготовки учетной записи, а также для облегчения, сокращения и упрощения.

Порядок расположения реквизитов в документе принято называть структурой документа. При анкетной структуре реквизиты документа расположены как в обычной анкете. Документ легко заполнять и читать, но сложно обрабатывать на машинах.

При табличной структуре реквизиты документов монтируются в определенной таблице, тем самым создается возможность выделить зону для реквизитов, которые подлежат машинной обработке.

Некоторые документы используются на предприятиях и в организациях всех форм собственности и отраслей народного хозяйства. Они содержат определенные реквизиты и предполагают установленный порядок отражения операций. Такие документы принято называть типовыми (документы по оформлению кассовых и банковских операций).

Заключение

Для правильной организации учета и рационального использования первичной документации необходимо знать её основные виды, назначение, характер документируемых операций, объем отражаемой информации, место составления документа, количество отражаемых объектов в документе и другие классификационные признаки.

Бухгалтерский учет является документальным учетом. Все его показатели основаны на документальном подтверждении данных, обеспечивающих достоверность и доказательность учета.

Основные требования к содержанию и форме первичных документов излагаются в Законе Республики Беларусь «О бухгалтерском учете и отчетности» и других законодательных актах. Первичные документы составляются в момент совершения хозяйственной операции или непосредственно в момент её окончания. В каждом конкретном случае устанавливается должностное лицо, в обязанности которого входит документирование операций, устанавливаются сроки сдачи документов в бухгалтерию. Форма первичного документа, порядок его заполнения, подписания и сдачи определяется в должностных инструкциях, разрабатываемых, как правило, под руководством главного бухгалтера.

Первичная документация играет важную роль в системе управления предприятия. Прежде всего, она является информационным фундаментом, основой бухгалтерского учета. Благодаря первичной документации обеспечивается сплошное, непрерывное наблюдение и отражение в учете хода всей хозяйственной деятельности предприятия и его отдельных процессов – производства, снабжения, реализации. На основе этой, документально обоснованной информации можно контролировать исполнение отдельных управленческих решений и операций, наличие, движение, сохранность средств, соблюдение расчетной дисциплины и других вопросов.

Детальная характеристика каждой хозяйственной операции в документе и возможность сохранить эту документацию в архиве в течение длительного времени создают условия не только для текущего, но и последующего контроля за деятельностью предприятия. Этот контроль осуществляется в виде ведомственной, внутренней документальной ревизии (внутреннего аудита) вышестоящими органами в виде независимой проверки сторонней организацией по договору – внешнего аудита.

Список используемой литературы

1. «Бухгалтерский учет в условиях нового типового плана счетов» Л.Н. Филиппенко часть 2, г. Минск, 2004 г.

2. «Бухгалтерский учет и аудит в АПК» учебник Л.И. Стешиц

3. «Бухгалтерский учет», Н.И. Ладутько г. Минск, 2004 г.

4. «Бухгалтерский учет в промышленности». учебное пособие, Н.И. Ладутько Минск, 2005 г.

5. «Бухгалтерский учет», издание 11-е, Н.С. Стражева, А.В. Стражев г. Минск, 2005 г.

6. «Документооборот в бухгалтерском учете» Н.В. Пошерстник, Е.Б. Пошерстник

7. «Теория бухгалтерского учета» М.А. Снитко

8. «Теория бухгалтерского учета» учебник

9. «Теория бухгалтерского учета» Е.А. Мизиковского

10. «Теория бухгалтерского учета» И.Н. Белый

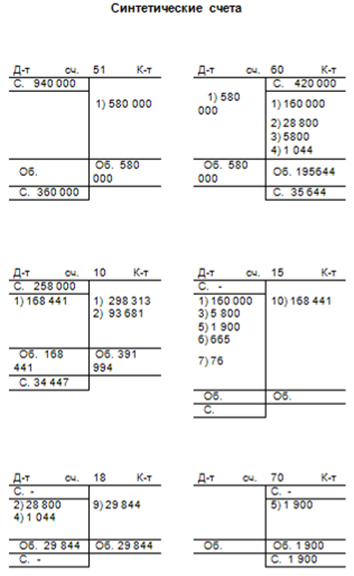

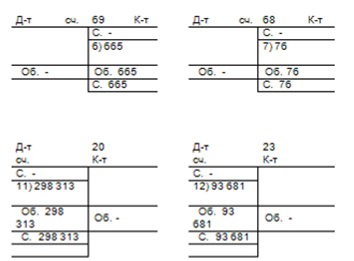

Приложение 1.

Отражение в счете операций процесса заготовления по фактической себестоимости.

Таблица № 1

Журнал регистрации хозяйственных операций

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | ||

| Дебет | Кредит | Частная | Общая | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Акцептованы счета поставщиков за приобретенные материалы (кол-во по цене за единицу): | ||||

| А - 60 тыс. руб. | 15 | 60 | 90 000 | ||

| В - 30 тыс. руб. | 15 | 60 | 30 000 | ||

| С - 80 тыс. руб. | 15 | 60 | 40 000 | 160 000 | |

| 2 | Согласно счетов отражена сумма налога на добавленную стоимость по оприходованным материалам: | ||||

| Материал А (90 000х18%/100%) | 18.мар | 60 | 16200 | ||

| Материал В (30 000х18%/100%) | 18.мар | 60 | 5400 | ||

| Материал С (40 000х18%/100%) | 18.мар | 60 | 7200 | 28 800 | |

| 3 | Начислена автотранспортному предприятию за доставку материалов. | 15 | 60 | 5 800 | |

| 4 | Согласно счета автотранспортного предприятия отражена сумма налога на добавленную стоимость. (5 800х18%/100%) | 18.мар | 60 | 1 044 | |

| 5 | Начислена заработная плата рабочим за разгрузку приобретенных материалов. | 15 | 70 | 1 900 | |

| 6 | Произведены отчисления в ФСЗН в размере 35% от суммы начисленной заработной платы. (1 900х35%/100) | 15 | 69 | 665 | |

| 7 | Произведены отчисления в респ. бюджет чрезвычайного налога и обязательных отчислений в гос. Фонд содействия занятости в размере 4% от суммы начисленной заработной платы. (1 900х4%/100%) | 15 | 68 | 76 | |

| 8 | Перечислено с расчетного счета в счет погашения задолженности поставщикам. | 60 | 51 | 580 000 | |

| 9 | Сумма налога на добавленную стоимость, подлежащая возмещению, отражается: | 68 | 18.мар | 29 844 | |

| 10 | Оприходованы поступившие от поставщиков материалы по фактической стоимости приобретения (табл. 2) | ||||

| Материал А | 10 | 15 | 94 748 | ||

| Материал В | 10 | 15 | 31 583 | ||

| Материал С | 10 | 15 | 42 110 | 168 441 | |

| 11 | Отпущены в основное производство материалы по фактической стоимости приобретения (табл. 3) | ||||

| Материал А | 20 | 10 | 175 339 | ||

| Материал В | 20 | 10 | 73 961 | ||

| Материал С | 20 | 10 | 49 013 | 298 313 | |

| 12 | Израсходованы на вспомогательное производство материалы по фактической стоимости приобретения (табл. 3) | ||||

| Материал А | 23 | 10 | 64 291 | ||

| Материал В | 23 | 10 | 13 052 | ||

| Материал С | 23 | 10 | 16 338 | 93 681 |

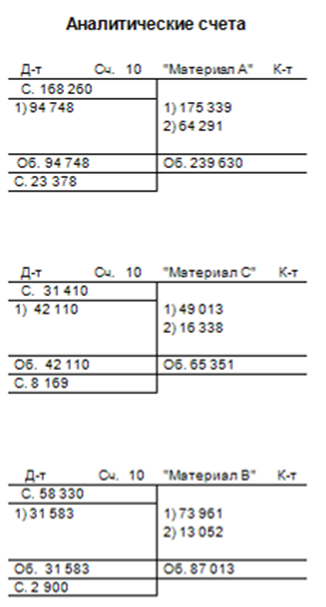

Таблица 2

Начисление стоимости заготовленных материалов

| Наименование материалов | Покупная стоимость материалов | Отклон в ст-ти заготов. мат-ов, тыс. руб. | % - распред. Отклон-ий | Фактич. Ст-ть заготов-х мат-ов, тыс. руб. | ||

| Кол-во | Сумма, тыс. руб. | Всего | Ед. | |||

| Материал А | 1 500 | 90 000 | 4748,0625 | 94 748 | 63,165375 | |

| Материал В | 1 000 | 30 000 | 1582,6875 | 31 583 | 31,582688 | |

| Материал С | 500 | 40 000 | 2110,25 | 42 110 | 84,2205 | |

| ИТОГО: | 160 000 | 8 441 | 0,05275625 | 168 441 |

Таблица 3

Исчисление фактической себестоимости израсходованных материалов

| Наименование материалов | На начало месяца | Поступило | Всего | С/с 1, тыс. руб. | Основное прои-во | Впомогат. прои-во | |||||

| К-во | Сумма | К-во | Сумма | К-во | Сумма | К-во | Сумма | К-во | Сумма | ||

| Материал А | 3 000 | 168 260 | 1 500 | 94 748 | 4 500 | 263 008 | 58,4462 | 3 000 | 175339 | 1 100 | 64291 |

| Материал В | 5 200 | 58 330 | 1 000 | 31 583 | 6 200 | 89 913 | 14,5021 | 5 100 | 73961 | 900 | 13052 |

| Материал С | 400 | 31 410 | 500 | 42 110 | 900 | 73 520 | 81,6889 | 600 | 49013 | 200 | 16338 |

| ИТОГО: | 258 000 | 168 441 | 426 441 | 298313 | 93681 |

Приложение 2. Проводки

| Использование высоких технологий криминальной средой. Борьба с ... | |

|

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ Уфимский юридический институт ИСПОЛЬЗОВАНИЕ ВЫСОКИХ ТЕХНОЛОГИЙ КРИМИНАЛЬНОЙ СРЕДОЙ. БОРЬБА С ... ... information) - это информация, находящаяся в памяти ЭВМ, зафиксированная на машинных или иных носителях в электронно-цифровой форме, или передающаяся по каналам связи посредством ... Исправлять машинную запись первичных данных может только лицо, имеющее специальные полномочия, а основным подтверждением достоверности машинной записи при этом является однозначное ... |

Раздел: Рефераты по государству и праву Тип: учебное пособие |

| Сущность и содержание бухгалтерского учёта | |

|

применительно к условиям современного этапа экономики. Нормативное регулирование бухгалтерского учёта в России. Общее правовое и методологическое ... Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным в организации графиком ... Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Учет, анализ и контроль - современное состояние и тенденции развития | |

|

Оглавление Введение Глава 1 Теоретические аспекты совершенствования учета и анализа в современных условиях 1.1 Реформирование бухгалтерского учета в ... В виде приложения к Положению об учетной политике необходимо составить график документооборота, содержащий перечень и формы первичных учетных документов, сроки их составления ... ... своего имущества и обязательств посредством сплошного, непрерывного, документального и взаимосвязанного их отражения в учетных регистрах на основании первичных документов, то есть ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Первичное наблюдение - основа информационной системы ... | |

|

РЕФЕРАТ по курсу "Бухгалтерский учет и аудит" по теме: "Первичное наблюдение - основа информационной системы бухгалтерского учета" 1. Документы как ... Как факт подтверждения совершенной хозяйственной операции, первичный учетный документ должен быть составлен и принят к учету по форме, содержащейся в альбомах унифицированных форм ... Помимо данного ограничения, позволяющего однозначно идентифицировать лиц, ответственных за совершение и оформление хозяйственных операций (перечень которых утверждает руководитель ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Электронный документ | |

|

Дипломная работа Электронный документ Оглавление Глава 1. Электронный документ в Российском законодательстве 1.1 История электронного документа 1.2 ... Документ на машинном носителе или машинограмма должны содержать следующие обязательные реквизиты: Электронный документооборот, электронная подпись, подтверждение подлинности информации в информационных продуктах, средствах просмотра и передачи информации; |

Раздел: Рефераты по государству и праву Тип: дипломная работа |