Курсовая работа: Контроль виконання бюджетів і аналіз відхилень. Напрями процесу планування

Курсова робота

„Контроль виконання бюджетів і аналіз відхилень.

Напрями процесу планування”

Зміст

Вступ...................................................................................................................ст. 2

1. Бюджетний контроль та способи аналізу відхилень.................................ст. 5

2. Напрями процесу фінансового планування ...................................ст. 11

2.1 Методи фінансового планування..................................................ст. 15

2.2 Етапи фінансового планування ................................................... ст. 17

3.Фінансовій план ..............................................................................ст. 19

Висновки..............................................................................................ст. 33

Список використаної літератури........................................................ст. 35

Вступ

Метою діяльності комерційного підприємства в умовах ринкових відносин є збільшення прибутку. Досягти цього можна збільшенням виробництва та реалізації продукції, утриманням лідируючого положення на ринку, систематичним оновленням асортименту продукції, поліпшенням технології виробництва і т. ін. Мета діяльності підприємства та шляхи її досягнення визначаються у процесі стратегічного планування, результатом якого може бути план розвитку підприємства на тривалий час та стратегія досягнення визначеної мети.

Деталізація перспективного планування здійснюється шляхом бюджетування, тобто визначення короткострокових (поточних) завдань в межах загальної довгострокової стратегії.

Бюджетування — це процес планування майбутніх операцій підприємства та оформлення його результатів у вигляді системи бюджетів.

Бюджет підприємства — це план його майбутньої діяльності, виражений системою кількісних і вартісних показників.

Бюджетний період — це термін, для якого підготовлено і протягом якого використовується бюджет (як правило, це господарський рік, в межах якого можуть бути виділені і громіжні періоди — місяць, квартал тощо).

Мета і завдання бюджетування:

· здійснення періодичного планування;

· забезпечення координації, кооперації та комунікації в діяльності окремих підрозділів підприємства;

· залучення менеджерів до кількісного обґрунтування планів роботи їх підрозділів;

· визначення та усвідомлення майбутніх витрат діяльності окремих підрозділів та підприємства в цілому, необхідних ресурсів для забезпечення цієї діяльності;

· мотивація працівників та їх орієнтація на досягнення конкретної мети в межах загальної стратегії підприємства;

· створення бази для контролю діяльності окремих колективів та їх керівників, оцінки результатів діяльності;

· забезпечення виконання вимог законодавства та умов господарських договорів, контрактів і т. ін.

Бюджетування спрямоване на уникнення анархії в діяльності окремих підрозділів, узгодження цілей та інтересів різних членів організації, передбачення майбутніх проблем («вузьких місць») та визначення найкращих шляхів для досягнення стратегічної мети підприємства.

У процесі бюджетування менеджери мають можливість усвідомити вартість своїх рішень. Бюджетування змушує їх краще уявити, чого варті певні дії, та знайти узгоджене рішення при оцінці запропонованих проектів, порівняти витрати і'вигоди альтернативних варіантів дій, визначити найефективніший спосіб використання ресурсів.

У деяких випадках бюджетування є обов'язковим за законодавством або за умовами контрактів (наприклад, при одержанні фінансування з державного або місцевого бюджетів, при одержані позик банку і т. ін).

1. Бюджетний контроль та способи аналізу відхилень

У процесі господарської діяльності завжди виникають відхилення фактичних показників від запланованих (бюджетних). Для їх своєчасного виявлення і відповідного реагування на них необхідний систематичний контроль за виконанням бюджетів, тобто бюджетний контроль, завдання якого - привернути увагу менеджера до тих відхилень від бюджету, які вимагають його оперативного реагування. Це можуть бути або ж значні відхилення, або відхилення, що систематично повторюються. Усуненню таких відхилень сприяє управління за відхиленнями, при якому менеджер концентрує увагу лише на суттєвих відхиленнях від бюджету і, до певної міри, не звертає уваги на відхилення в межах допустимих коливань.

Залежно від причин виникнення відхилення поділяють:

· на відхилення внаслідок планування (помилки та прорахунки при складанні бюджетів);

· відхилення внаслідок діяльності.

Бюджетний контроль і управління за відхиленнями здійснюють на підставі звіту про виконання бюджету, який складає бухгалтер-аналітик і подає менеджеру, який відповідає за прийняття рішень з даного питання.

Звіт про виконання бюджету — це порівняння фактичних і запланованих показників, розрахунок відхилень та вивчення їх причин. Такий звіт готується регулярно (щомісяця) і містить дані про бюджетні витрати за звітний період і з початку року та відхилення від бюджету з поясненням їх причин, а інколи — вжитих заходів для попередження подібних відхилень у майбутньому.

Отже, звіт про виконання бюджету забезпечує зворотний зв’язок між фактичною діяльністю і бюджетуванням. Але він забезпечує можливість дійового контролю лише за умови коректного зіставлення фактичних і бюджетних показників. При аналізі відхилень виходять з того, що зведений бюджет є статичним, тобто постійним, оскільки він складений лише для певного конкретного рівня майбутньої діяльності. Якщо ж обсяг діяльності змінюється (можливо, не з вини виконавців), то відхилення від статичного бюджету втрачають контрольне значення, адже їх показники будуть оманливими. Тому для аналізу такий бюджет необхідно скоригувати на фактичний обсяг діяльності.

Бюджет, який враховує можливі варіанти зміни обсягу діяльності в межах релевантного діапазону, називають гнучким, або динамічним бюджетом. Такий бюджет необхідний, в першу чергу для аналізу тих витрат, які включають постійну і змінну складові (виробничі накладні, витрати на збут, адміністративні). Він складається виходячи із залежності:

Загальна сума витрат = Постійні витрати + (Фактичний обсяг виробництва • Змінні бюджетні витрати на одиницю діяльності).

Такий бюджет може бути розрахований на декілька рівнів діяльності в межах релевантного діапазону.

Використання гнучкого бюджету (а він може складатися як до початку бюджетного періоду, так і в процесі діяльності або ж при підбиванні підсумків) дає можливість порівняти фактичні дані як із статичним, так і з гнучким бюджетом і визначити два види відхилень: за рахунок обсягу діяльності і за рахунок ефективності. Відхилення за рахунок обсягу діяльності характеризують результативність роботи, а відхилення фактичних даних від гнучкого бюджету — ефективність роботи підприємства.

Для поглибленого аналізу відхилень необхідно їх визначити за кожною статтею бюджету і пояснити причини відхилень.

Так, відхилення прибутку за рахунок зміни окремих факторів за допомогою гнучкого бюджету розраховують аналогічно факторному аналізу методом обчислення різниць:

1)загальне відхилення = фактична сума прибутку — бюджетна (планова, нормативна) сума прибутку;

2)відхилення за рахунок зміни обсягу реалізації = прибуток, визначений гнучким бюджетом — прибуток початкового (старого) бюджету;

3)відхилення за рахунок зміни середньої ціни реалізації = фактичний обсяг продаж (виручка) — фактичний обсяг реалізації за плановими цінами = фактичний обсяг реалізації — скоригований обсяг реалізації;

4)відхилення за рахунок економії (перевитрати) матеріалівна одиницю продукції — (фактичні витрати матеріалів — нормативні витрати на фактичний обсяг виробництва) • нормативна ціна одиниці матеріалів = (фактичні витрати матеріалів на одиницю продукції — нормативні витрати на одиницю продукції) • фактичний обсяг виробництва • нормативну (бюджетну) ціну одиниці матеріалів;

5)відхилення за рахунок зміни цін на матеріали = фактичні витрати на матеріали — (фактична кількість витрачених матеріалів • планова ціна одиниці матеріалів) = (фактична ціна — планова ціна) • фактичну кількість витрачених матеріалів;

6) відхилення за рахунок зміни ефективності прямих витрат праці, яка характеризує рівень продуктивності праці або трудомісткості продукції = (фактичні витрати праці — нормативні витрати праці на фактичний обсяг продукції) • нормативний рівень оплати праці = (фактичні витрати праці на одиницю продукції — нормативні витрати праці на одиницю продукції) • фактичну кількість проданої продукції • нормативну ставку оплати за одиницю праці (годину, день тощо);

7) відхилення за рахунок зміни ставок (рівня) оплати праці = фактичні витрати на оплату праці - (фактичні прямі витрати праці • нормативну ставку оплати одиниці праці) = (фактична ставка оплати одиниці праці — нормативна ставка оплати одиниці праці) • фактичні затрати прямої праці у кількісних вимірниках;

8) відхилення за рахунок відхилення постійних накладних витрат = фактична сума постійних накладних витрат — планова (нормативна) сума таких витрат.

Методика аналізу відхилень залежить від системи калькулювання витрат, яку застосовує підприємство при складанні внутрішньої звітності: на основі повної собівартості чи на основі змінних витрат. Але і в одному, і в другому випадку необхідно виділяти змінні витрати і аналізувати їх окремо від постійних. У тих же випадках, коли при аналізі відхилень прибутку має місце незбігання обсягу виробництва з обсягом реалізації продукції, для аналізу відхилень треба складати два гнучкі бюджети: на фактичний обсяг виробництва (для аналізу відхилення витрат) і на фактичний обсяг реалізації (для аналізу відхилення прибутку). Відхилення між цими бюджетами зумовлено змінами у велі чині запасів готової продукції.

Такий аналіз дає можливість об’єктивно оцінити результати роботи та їх залежність від окремих факторів

По закінчення бюджетного періоду проводиться бюджетний контроль.

Бюджетний контроль – це співставлення фактичних даних з бюджетними, аналіз відхилень і внесення необхідних коректив. В міжнародній практиці (Друрі, Ентоні...) та в вітчизняній практиці розрізняють декілька рівнів бюджетного контролю:

1. Поверхневий рівень або нульовий.

2. Поглиблений рівень із застосуванням статичних та гнучких бюджетів.

3. Факторний аналіз відхилень тощо.

Поверхневий рівень.

Суть цього рівня полягає в тому, що кожний центр відповідальності надає в бюджетний комітет виконання основних показників свого центру відповідальності. Бюджетний комітет узагальнює всі показники роботи центрів відповідальності. Зведена таблиця являє собою основні показники діяльності підприємства. Ця таблиця складається з двох розділів:

1. Основні техніко-економічні показники.

2. Показники ефективності виробничої діяльності.

Поглиблений рівень.

Статичний бюджет – це бюджетні обсяги, бюджетні ціни, бюджетні витрати.

Гнучкий бюджет – це фактичні обсяги, бюджетні ціни, бюджетні витрати. Гнучкий бюджет – бюджет, що розраховується на підставі планових норм і нормативів витрат на змінні в межах релевантного діапазону (в тому числі і фактичні обсяги виробництва). Гнучкий бюджет дає відповідь на питання: а якими б були витрати та доходи за умови незмінних цін, тарифів, норм і нормативів витрат, але зміни обсягів реалізації чи виробництва.

Гнучкий бюджет підприємства “Ласуня” на 200_ рік

| Показник | На одиницю, грн. | Обсяги реалізації, шт. | ||

| 500 | 510 | 520 | ||

| Доход від реалізації | 400 | 200000 | 204000 | 208000 |

| Змінні витрати | ||||

| Виробничі | 210 | 105000 | 107100 | 109200 |

| На збут | 5 | 2500 | 2550 | 2600 |

| Сума | 215 | 107500 | 109650 | 111800 |

| Постійні витрати | ||||

| Виробничі | 15000 | 15000 | 15000 | |

| На збут | 5000 | 5000 | 5000 | |

| Адміністративні | 13500 | 13500 | 13500 | |

| Сума | 33500 | 33500 | 33500 | |

| Операційні витрати | 59000 | 60850 | 62700 | |

| Витрати на одиницю | 282,0 | 281,68 | 279,42 | |

| Витрати на 1грн. | 70,5 | 70,17 | 69,86 |

Гнучкі бюджети дозволяють розмежувати загальну суму відхилень фактичного прибутку від планового, причиною яких є:

1. Зміна обсягів реалізації.

2. Відхилення від гнучкого бюджету.

Факторний аналіз відхилень.

Відхилення фактичних витрат від планових виникають внаслідок дії трьох факторів:

1. Зміна обсягів виробництва.

2. Зміна цін на ресурси.

3. Зміна норм витрат на одиницю продукції.

2. Напрями процесу планування

Для перехідної економіки необхідна і перехідна теорія планування. Нині на окремих підприємствах в Україні зроблені спроби пристосувати для планування своєї поточної діяльності теорію бізнес-планування. В умовах розвинутої ринкової економіки теорія бізнес-планування використовується при обґрунтуванні процесів освоєння нових сфер діяльності підприємств, створення нових видів бізнесу. Для більшості українських підприємств пошук нових сфер діяльності (в області збуту продукції, що випускається, освоєння виробництва нових видів виробів, підвищення конкурентоспроможності продукції, що випускається тощо) є необхідним для виживання і подальшого розвитку.

Саме тому зросло значення перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового стану та підвищення рентабельності підприємств. Система фінансового планування на підприємстві включає в себе три основні підсистеми:

· перспективне фінансове планування;

· поточне фінансове планування;

· оперативне фінансове планування.

Кожна із цих підсистем включає певні форми фінансових планів, їх зміст та чіткі межі періодів, на які ці плани розробляються. Фінансове планування є необхідним для фінансового забезпечення розширення кругообігу виробничих засобів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідає само підприємство. За нездатності врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників. Нині фінансове планування вимагає використання нових принципів організації. Його зміст та форми суттєво змінюються у зв’язку з новими економічними умовами та соціальними орієнтирами. Особливістю фінансового планування на підприємствах в ринковій економіці є те, що воно не носить елементів директивності і є внутріфірменним. Мета фінансового планування на підприємстві – забезпечення оптимального розміру коштів, необхідних для успішної господарської діяльності, а в кінцевому підсумку – досягнення прибутковості підприємства. Планування направлено, з одного боку, на усунення помилкових дій в області фінансів, а з іншого – на зменшення невикористаних внутрішніх резервів.

Фінансове планування має орієнтуватися на ринкову кон’юнктуру, враховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами. Фінансове планування – це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. З 1992 року, в умовах інфляції і гіперінфляції, підприємства перестали розробляти річні фінансові плани, окремі з них складали їх лише на квартал.

Законодавчо поточне фінансове планування відроджено на державних підприємствах згідно Закону України від 21.09.2000 р. “Про внесення змін до статті 20 Закону України “Про підприємства в Україні”. Законом передбачено, що державне підприємство (крім казенного) самостійно складає річний фінансовий план, який затверджується до 1 липня року, що передує плановому, органом, уповноваженим управляти відповідним державним майном. Підприємства інших форм власності згідно цього Закону розробляють і затверджують фінансові плани в порядку і в строки, визначені їх власником (власниками). Фінансове планування регулюється Положенням про порядок складання фінансового плану державним підприємством, крім казенного. Фінансове планування на державних підприємствах (крім казенних) стало обов’язковим з 2001 року.

Для недержавних підприємств вказане Положення носить рекомендаційний характер. За нескладення фінансового плану діючим законодавством не передбачено адміністративної, а тим більше кримінальної відповідальності, але може бути застосована дисциплінарна відповідальність., якщо це передбачено контрактом з керівником підприємства чи посадовою інструкцією.

Отже, фінансове планування представляє собою процес розроблення системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності у майбутньому періоді.

Основними задачами фінансового планування на підприємстві є:

· забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

· врахування інтересів підприємства, акціонерів та інших інвесторів при розподілі прибутку;

· визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

· установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

· забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами

· виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

· забезпечення контролю за фінансовим станом, платоспроможністю і кредитоспроможністю підприємства.

Умови ринкової економіки вимагають від підприємств якісного фінансового планування, оскільки вони відповідають за всі негативні наслідки і прорахунки розроблених планів.

Широке здійснення фінансового планування в сучасних економічних умовах обмежується:

· високим рівнем невизначеності на ринку, яка пов’язана з тривалими глобальними змінами у всіх сферах суспільного життя (непередбаченість їх ускладнює фінансове планування);

· відсутністю ефективної нормативно-правової бази у сфері внутріфірменного фінансового планування. Для державних підприємств така правова основа впроваджена з 2001 року; для підприємств недержавної форми власності вона має рекомендаційний характер.

· обмеженістю фінансових можливостей у більшості підприємств для залучення висококваліфікованих спеціалістів з метою виконання складних фінансових розрахунків. Особливо це стосується малих і середніх підприємств, в яких потреба у фінансовому плануванні є гострішою, ресурси ще більш обмежені і на їх діяльність значно впливає зовнішнє середовище.

Значення фінансового планування для підприємств полягає у:

· втіленні розроблених цілей у форму конкретних фінансових показників;

· забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

· визначенні з його допомогою можливості життєздатності проекту підприємства за умов конкуренції;

· залученні фінансових ресурсів від зовнішніх інвесторів.

Фінансове планування дає змогу підприємству визначити:

розмір грошових коштів, що може мати підприємство в своєму розпорядженні;

· джерела їх надходження;

· відповідність фінансових ресурсів обсягу накреслених завдань;

· частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

· механізм розподілу та використання прибутку на підприємстві;

· ступінь забезпечення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

2.1 Методи фінансового планування

В процесі фінансового планування використовуються різні методи: балансовий; нормативний; розрахунково-аналітичний; оптимізації планових рішень; моделювання. Зміст балансового методу полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді. Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

· максимум прибутку (доходу) на грошову одиницю вкладеного капіталу

· економія фінансових ресурсів, тобто мінімум фінансових витрат;

· економія поточних витрат;

· мінімум вкладення капіталу за максимально ефективного результату;

· максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім вже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель – це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв’язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

2.2 Етапи фінансового планування

Фінансове планування – це складний процес, що включає в себе ряд етапів.

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством.

На п’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершується процес фінансового планування на підприємстві аналізом і контролем за виконанням фінансового плану. Шостий етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ.

Система поточного планування фінансової діяльності підприємства основана на розробленій ним фінансовій стратегії і фінансовій політиці. Поточне фінансове планування полягає в розробці конкретних фінансових планів. Останні дають можливість підприємству визначити всі джерела фінансування його розвитку на майбутній період, сформувати структуру доходів і витрат, забезпечити постійну платоспроможність, визначити структуру активів і капітал підприємства на кінець планового періоду. Порядок складення фінансового плану державними підприємствами (крім казенного), закріплений наказом Міністерства економіки України від 25.12.2000р. № 277 “Про затвердження Положення про порядок складення річного фінансового плану державними підприємствами” (далі – Положення). Для підприємств інших форм власності це Положення носить рекомендаційний характер, однак воно стане необхідним атрибутом при отриманні кредитів і розробці бізнес-планів.

3. Фінансовий план

Фінансовий план відображає обсяги надходжень та спрямування коштів у плановому році з метою забезпечення потреб діяльності, розвитку підприємства, виконання його зобов’язань, включаючи зобов’язання щодо сплати податків і обов’язкових платежів.

Включення окремих надходжень і витрат при розрахунку показників фінансового плану здійснюється з урахуванням національних стандартів бухгалтерського обліку (П(С)БО).

Ставки податків, зборів, обов’язкових платежів, вартість залучення кредитних ресурсів, ставки та порядок нарахування амортизаційних відрахувань, інші показники, що впливають на розрахунок показників фінансового плану, визначаються відповідно до їх рівня на момент складання фінансового плану. У подальшому зміни цих показників та їх вплив на виконання фінансового плану відображаються у звітах підприємства про виконання фінансового плану.

Фінансовий план складається із п’яти розділів:

1. Джерела формування і надходження коштів;

2. Приріст активів підприємства;

3. Повернення залучених коштів;

4. Витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів;

5. Покриття збитків минулих періодів.

В розділі І фінансового плану “Джерела формування та надходження коштів” відображаються суми коштів, які будуть сформовані (залучені) підприємством у плановому році, а також суми коштів, сформовані (залучені) у попередні періоди, що використовуватимуться для забезпечення потреб діяльності та розвитку підприємства, а також виконання зобов’язань у планованому році.

Показники розділу визначаються з врахуванням П(С)БО. Показники “Прибуток від звичайної діяльності до оподаткування” та “Амортизаційні відрахування” визначаються з урахуванням П(С)БО 3 “Звіт про фінансові результати”, а інші показники – визначаються з урахуванням П(С)БО 2 “Баланс” (розділ “Пасив”).

Показник “Товари, роботи, послуги, отримані на умовах відстрочки платежу” відображає приріст кредиторської заборгованості за товари, роботи, послуги, що отримуються підприємством для здійснення діяльності у плановому році на умовах відстрочки платежу.

В розділі ІІ фінансового плану “Приріст активів підприємства” відображаються суми витрат у плановому році, пов’язаних із придбанням та створенням (збільшенням) активів підприємства, визначені з урахуванням П(С)БО 2 “Баланс” (розділ “Актив”).

Так, показник “Капітальні інвестиції” відображає суму витрат на придбання та створення матеріальних і нематеріальних активів з метою забезпечення потреб діяльності та розвитку підприємства у плановому році, які обліковуються на рахунку 15 “Капітальні інвестиції” Плану рахунків бухгалтерського обліку.

Показник “Модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів” відображає суму витрат на модернізацію, модифікацію, добудову, дообладнання, реконструкцію основних засобів, які відображаються на рахунку 10 “Основні засоби” Плану рахунків бухгалтерського обліку.

В розділі ІІІ “Повернення залучених коштів” відображається повернення коштів, залучених підприємством з усіх джерел, включаючи кошти, залучені у попередні періоди.

В розділі ІV “Витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів” відображається сума витрат підприємства на виконання зобов’язань перед бюджетом, включаючи погашення недоїмки минулих періодів, відстроченої та реструктуризованої заборгованості зі сплати податків та обов’язкових платежів.

В розділі V “Покриття збитків минулих періодів” відображається спрямування коштів на покриття збитків, які виникли у підприємства у минулі періоди.

Якщо фінансовим планом не передбачено отримання прибутку від звичайної діяльності підприємства у плановому періоді, то додатково до нього включається розрахунок фінансових результатів згідно додатку 2 до Положення. Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства у плановому році здійснюється з урахуванням П(С)БО 3 “Звіт про фінансові результати” крім фінансових результатів від надзвичайної діяльності підприємств. Розроблений проект фінансового плану керівник державного підприємства подає на затвердження органу, уповноваженого управляти відповідним державним майном (далі – орган управління) до 1 травня року, що передує плановому, разом із пояснювальною запискою щодо його обґрунтування.

Обґрунтування фінансового плану здійснюється на основі аналізу господарської діяльності підприємства у поточному році, а також показників діяльності та розвитку підприємства у плановому році згідно “Примірного переліку показників господарської діяльності та розвитку підприємства на плановий рік”.

До його складу відносяться:

1. Загальні відомості про підприємство (спеціалізація; виробнича потужність підприємства1; чисельність працюючих (на момент складання фінансового плану).

2. Основні показники щодо обсягу виробництва продукції (товарів, робіт, послуг) на плановий рік.

3. Характеристика положення підприємства на ринку та заходи щодо його покращення (оцінка попиту на основні види продукції (товарів, робіт, послуг) на плановий рік; оцінка монопольного положення підприємства (за наявності такого); оптимізація номенклатури випуску продукції (товарів, робіт, послуг); заходи, що спрямовані на пошук та освоєння нових ринків збуту продукції (товарів, робіт, послуг), підвищення ефективності збутової діяльності підприємства).

4. Заходи по підвищенню технічного рівня підприємства, його модернізації і реконструкції (завдання щодо освоєння нових видів продукції (товарів, робіт, послуг); технічне переобладнання підприємства, освоєння нових технологій; удосконалення системи управління, планування і організації виробництва1; заходи по зниженню матеріалоємності і енергоємності виробництва1; удосконалення організації і планування матеріально-технічного забезпечення1; заходи по підвищенню продуктивності праці).

5. Удосконалення організаційної структури підприємства (управління кадрами; підвищення кваліфікації працівників; удосконалення системи заробітної плати та матеріального стимулювання працівників; соціальний розвиток підприємства).

6. Заходи щодо реорганізації і реструктуризації підприємства (його окремих підрозділів, виділенню окремих підприємств, входження до складу об’єднань підприємств, промислово-фінансових груп, створенню дочірніх підприємств тощо).

7. Природоохоронні заходи (оцінка впливу виробництва на навколишнє природне середовище; проведення природоохоронних заходів (з визначенням строків і джерел фінансування)).

8. Основні показники фінансової і інвестиційної діяльності на плановий рік (оцінка загальної потреби у залученні фінансових ресурсів на плановий рік; заходи підприємства щодо залучення необхідних фінансових ресурсів; управління дебіторською і кредиторською заборгованістю, включаючи заходи по забезпеченню повних і своєчасних розрахунків за відвантажену продукцію (роботи, послуги); по вилученню простроченої дебіторської заборгованості; забезпечення своєчасних розрахунків за спожиті (використані) матеріальні ресурси, по заробітній платі, податках і обов’язкових платежах, повернення коштів, що виділялися підприємству на зворотній основі з державного бюджету).

9. Оцінка можливих ризиків підприємства, включаючи техногенні (майнові) і фінансові ризики, дію факторів, що загрожують стабільності діяльності та реалізації підприємством заходів, спрямованих на їх запобігання і усунення, в тому числі створення резервних фондів, укладення договорів страхування майнових і фінансових ризиків тощо. Проект фінансового плану підприємства розглядає орган управління у місячний строк та приймає рішення про його затвердження або відхилення. У випадку відхилення проекту фінансового плану орган управління у письмовій формі повідомляє підприємство про підстави. За відхилення проекту фінансового плану підприємство протягом 15 днів повинно врахувати зауваження органу управління та повторно представити його на затвердження. Фінансовий план має бути стабільним фінансовим документом. Внесення змін до затвердженого фінансового плану державного підприємства протягом року дозволяється не більше двох разів за рішенням органу управління, який затвердив план. Проект змін до фінансового плану підприємство подає органу управління після закінчення звітного періоду (кварталу) не пізніше 25-го числа місяця, наступного за звітним кварталом. Орган управління розглядає запропоновані підприємством зміни протягом 10 днів та приймає рішення про їх затвердження або відхилення. Відхилення органом управління запропонованих підприємством змін допускається за належної підстави (обґрунтування) та повідомлення його про це у письмовій формі.

Контроль за виконанням фінансового плану здійснює орган управління, який затвердив фінансовий план. Підприємство самостійно вибирає метод складання фінансового плану з урахуванням реалізації заходів, спрямованих на активізацію збутової діяльності, пошук нових каналів збуту, модифікації номенклатури продукції, що виготовляється тощо. Серед методів фінансового планування найбільш широко використовуються аналітичний метод та метод прямих розрахунків. Суть аналітичного методу полягає у плануванні від досягнутого рівня у попередньому періоді, з врахуванням впливу на виробничу діяльність внутрішніх чинників та зовнішнього середовища. Підприємство проводить аналіз господарської діяльності, виділивши чинники, що впливатимуть на поліпшення (погіршення) кожного показника, визначає шляхи посилення дії перших та нейтралізації останніх і передбачає відповідні заходи.

Складання річного фінансового плану є завданням усіх підрозділів при відповідальності керівника підприємства. Так, наприклад, показник реалізації продукції на плановий рік розраховується при взаємодії двох підрозділів: підрозділу, який відповідає за збут та підрозділів, що відповідають за виробництво продукції на підприємстві. Пропозиції першого підрозділу направлені на пошук нових ринків збуту продукції, розробку стратегії і тактики підприємства, спрямованих на встановлення вигідних економічних зв’язків, а другого – на зниження собівартості, покращення якості та споживчих характеристик продукції.

На базі узагальнення інформації вказаних підрозділів плановий відділ визначає ступінь реальності даних, які будуть включені до обґрунтування фінансового плану відповідно до “Примірного переліку показників господарської діяльності та розвитку підприємства на плановий рік”. За таким принципом здійснюються розрахунки будь-якого показника фінансового плану. Однак, існують певні особливості щодо складу показників фінансового плану рентабельних і збиткових підприємств. Так, показник витрат включається до фінансового плану лише збиткових підприємств, а для рентабельних – разом із показником реалізації продукції він є основою розрахунку прибутку від звичайної діяльності (крім виробничого підрозділу), пошук шляхів поліпшення1 діяльності підприємства доцільно здійснювати за участю підрозділів, відповідальних за матеріально-технічне постачання та кадрових служб.

Розраховані показники узагальнює економічна служба підприємства. Завдання фінансового відділу – сформувати на основі цих показників фінансовий план і подати його на підпис керівнику підприємства та до відповідного Міністерства чи іншого органу уповноваженого управляти державним майном для затвердження. Основним критерієм оцінки фінансового плану з боку органу управління державним майном та прийняття рішення про його затвердження є поліпшення показників фінансово-господарської діяльності підприємства у порівнянні з поточним періодом. Підприємство повинно забезпечити зростання прибутковості його діяльності (показник “Прибуток від звичайної діяльності до оподаткування”) та спрямувати кошти, залучені і сформовані за рахунок усіх джерел, включаючи амортизацію, кредити банків, цільове фінансування з бюджету на цілі, що відповідають інтересам держави як власника.

До них відносяться:

· приріст активів підприємства: основних засобів – за рахунок капітальних інвестицій, спрямування коштів на модернізацію, модифікацію основних засобів; оборотних активів за рахунок грошових коштів та їх еквівалентів; зменшення дебіторської заборгованості, тобто усіх тих складових, які призводять до зростання власного капіталу підприємства та його ринкової вартості;

· збільшення надходжень до бюджету: податків та обов’язкових платежів; погашення заборгованості перед бюджетом, включаючи заборгованість, що виникла у попередні періоди; реструктурованої заборгованості; відшкодування витрат бюджету, пов’язаних із виконанням гарантійних зобов’язань.

Отже, в механізм фінансового планування закладено певний зиск з діяльності підприємств держави, як власника. В подальшому показники затверджених річних фінансових планів підприємств узагальнюються за окремими міністерствами, іншими органами, уповноваженими управляти державним майном.

За подання фінансового плану, яким не передбачено поліпшення показників діяльності підприємства у плановому році, він повертається для самостійного доопрацювання підприємству (або доопрацювання разом із органом управління державним майном) та розробки заходів, спрямованих на підвищення ефективності його діяльності. Безпосередньо втручатися в господарську діяльність підприємства орган управління не має права, але має право затвердити (або не затвердити) річний фінансовий план та вимагати від підприємства відповідні пояснення до поданого на затвердження фінансового плану.

Основним напрямом втручання органів управління у діяльність підприємств – це випадки, за яких при зростанні прибутку, амортизаційних відрахувань, підприємство не включило до фінансового плану витрати коштів на виробничий розвиток, погашення заборгованості перед бюджетом за минулі періоди, сплату поточних податків та обов’язкових платежів. У цьому випадку підприємство повинно дати органу управління пояснення щодо спрямування коштів та здійснити коригування фінансового плану з урахуванням зазначених вимог.

До річного фінансового плану державного підприємства згідно затвердженої форми включаються основні показники, які характеризують фінансово-господарську діяльність підприємства у плановому році, в тому числі фінансовий результат діяльності підприємства, основні джерела формування та надходження коштів з метою забезпечення потреб діяльності та розвитку підприємства, виконання його зобов’язань, перш за все, зобов’язань по сплаті податків та обов’язкових платежів. За поданого для затвердження фінансового плану зі збитками порівнюється рівень збитків планового року з їх рівнем у поточному році та оцінюються заходи, передбачені підприємством для ліквідації або зменшення рівня збитковості. До фінансового плану підприємства, яке планує отримання збитків, обов’язково включається Розрахунок формування фінансових результатів діяльності підприємства у плановому році. Органом управління державним майном аналізуються окремі статті доходів і витрат підприємства, які впливають на формування фінансового результату підприємства. В обґрунтуванні до фінансового плану вказуються заходи, направлені на збільшення доходів та скорочення витрат.

Особлива увага аналізу фінансового плану та діяльності підприємства приділяється у випадку його збитковості, оскільки збитковість свідчить про нераціональність господарської діяльності, пов’язану із неефективним використанням матеріальних та фінансових ресурсів. Діяльність збиткового підприємства припиняється або проводиться його реструктуризація, санація тощо, крім обґрунтування збиткової діяльності підприємства, що викликана соціальним ефектом та заходами у сфері оборони і екологічної безпеки, Затверджена форма фінансового плану є розрахунковим документом, де визначено основні принципові показники, що підлягають контролю в процесі управління підприємством.

До принципових показників відносяться:

· прибутковість діяльності підприємства;

· спрямування коштів на його виробничий розвиток;

· зростання власного капіталу;

· рівень надходжень податків та обов’язкових платежів;

· погашення заборгованості минулих періодів перед бюджетом.

За виконання цих показників відповідає керівник підприємства згідно укладеного з ним контракту.

Складання поточного (річного) фінансового плану починається з розрахунку показника прибутку від звичайної діяльності підприємства. Першим елементом фінансового плану є дохід (виручка) від реалізації продукції (товарів, робіт, послуг) підприємства. У статті Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) згідно П(С)БО 3 “Звіт про фінансові результати” відображається загальний дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тобто без врахування наданих знижок, повернення непроданих товарів та непрямих податків. Дохід (виручка) від реалізації на підприємстві у розрізі окремих видів (груп) товарів, робіт, послуг при співставленні його з рівнем витрат на одиницю продукції (товарів, робіт, послуг), що забезпечує більш детальний аналіз та пошук шляхів оптимізації виробничої і збутової діяльності підприємства, збільшення обсягу прибутку від операційної діяльності, що є основою для підвищення рівня фінансового результату від звичайної діяльності. Для підприємств, діяльність яких більшою мірою пов’язана із задоволенням державних потреб, планування доходів і надходжень доцільно проводити разом з відповідним органом – розпорядником бюджетних коштів. Особлива увага має приділятися органом управління державним підприємством до визначених витратних статей у фінансовому плані щодо раціонального використання бюджетних коштів. Це стосується Міністерства оборони, Міністерства внутрішніх справ, інших міністерств та відомств, де є такі підприємства.

При складанні фінансового плану приділяється увага елементам операційних витрат (на виробництво і збут, управління та інші операційні витрати) в процесі діяльності підприємства у плановому році за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), що вироблена і спожита самим підприємством. При цьому з урахуванням розрахованих обсягів витрат на оплату праці підприємство визначає обсяги відрахувань на соціальні заходи, включаючи відрахування на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, інші соціальні заходи.

На формування фінансових результатів діяльності підприємства впливають товарообмінні (бартерні) операції. Використання бартерних схем призводить до зменшення фінансових результатів діяльності підприємства. Підвищенню ефективності процесу планування може сприяти застосування комп’ютерних технологій, зокрема, спеціально розроблених пакетів програмного забезпечення з проектного аналізу, бізнес-планування. Зазначені вимоги до фінансового планування обумовлюють необхідність організації контролю за результатами складання та виконання річних фінансових планів шляхом аналізу зведених показників за окремими галузями управління державним майном.

Система оперативного планування фінансової діяльності полягає в розробці комплексу короткострокових планових завдань з фінансового забезпечення основних напрямів фінансово–господарської діяльності підприємства.

Оперативне фінансове планування необхідне підприємству для контролю за фактичним надходженням коштів на поточний рахунок, витрачанням коштів у процесі господарської діяльності, виконання поточного фінансового плану. Більшість підприємств вдається до спрощеної системи оперативного фінансового планування, коли складається лише окремі його елементи – платіжний календар та касовий план. Головною формою такого фінансового завдання є бюджет (кошторис).

Бюджет – це оперативний фінансовий план на короткостроковий період, що розробляється, як правило, в рамках наступного кварталу з розбивкою по місцях (і менших періодах), що відображає надходження і витрачання грошових коштів у процесі здійснення конкретних видів фінансово-господарської діяльності підприємства. Підприємство самостійно вибирає види та структуру бюджетів. Консолідований (зведений) бюджет складається з інтегрованих індивідуальних бюджетів, що характеризують прогнозовані обсяги продажу, витрат, інших фінансових операцій у наступному періоді.

Зведений (консолідований бюджет включає: операційний і фінансовий бюджет. До операційного бюджету входять: бюджет продажу, бюджет виробництва, бюджет витрат, бюджет фінансових результатів. о фінансового бюджету включаються: бюджет грошових коштів, бюджет капітальних інвестицій, прогнозний бухгалтерський баланс. Бюджет є інструментом як планування, так і контролю. На початку періоду діяльності бюджет – це план або норматив; в кінці періоду діяльності він слугує засобом контролю, за допомогою якого фінансові менеджери можуть оцінити ефективність діяльності і прийняти управлінські рішення щодо вдосконалення діяльності підприємства в майбутньому.

Розробка бюджетів на підприємстві характеризується терміном “бюджетування” і спрямована на вирішення двох основних завдань:

1) визначення обсягу і видатків, що пов’язані з діяльністю окремих структурних одиниць і підрозділів підприємства;

2) забезпечення покриття цих видатків фінансовими ресурсами з різних джерел.

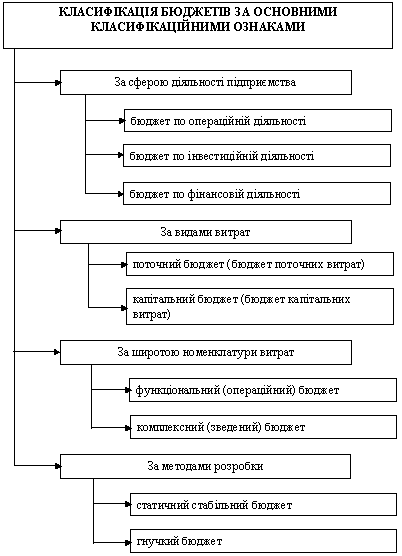

Бюджети, що використовуються в процесі оперативного фінансового планування, класифікуються за:

1) сферами діяльності підприємства;

2) видами витрат;

3) обсягом номенклатури витрат;

4) методами розробки.

Особливою формою бюджету є платіжний календар, що розробляється за окремими видами руху грошових коштів і по підприємству в цілому (у даному разі деталізується поточний фінансовий план надходження і витрачання грошових коштів чи план доходів і видатків грошових коштів на короткий строк). Правильно складений платіжний календар дозволяє виявити фінансові помилки, недостатність коштів, з’ясувати причину такого стану, намітити відповідні заходи, і таким чином оперативно уникнути фінансових ускладнень і забезпечити платоспроможність підприємства. Значення бюджетів полягає у підвищенні продуктивності праці працівників підрозділів та ефективності використання матеріальних і фінансових ресурсів.

Бюджетування – це стандартизований процес, відповідно самостійно розроблених підприємством та загальновизнаних вимог і процедур. До яких відносяться:

1. розроблення бюджетів за всіма підрозділами, що сприяє поліпшенню координації дій усередині підприємства;

2. забезпечення єдиного процесу щодо підготовки, аналізу і затвердження бюджетів;

3. дотримання зкоординованої діяльності між підрозділами підприємства при розробленні бюджетів;

4. структурованість бюджетів;

5. обґрунтованість показників бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та заданих темпів розвитку підприємства;

6. відкритість бюджетів до змін (надання менеджерам прав коригування показників бюджету, виявлення та розв’язання потенційних проблем з метою постійного відслідковування змін в обсягах виробництва і продажу);

7. участь у бюджетуванні менеджерів підрозділів, що відповідають за виконання бюджету. Процес бюджетування на підприємстві включає складання оперативного, фінансового і зведеного (консолідованого) бюджетів, управління і контроль за виконанням бюджетних показників. В процесі бюджетування враховуються такі чинники: стадії життєвого циклу продукту; постійні і змінні потреби покупців; рівень конкуренції; трудові ресурси; тенденції у розвитку технології; рівень підприємницького і фінансового ризику; потреби і ресурси виробництва; запаси на складі; вартість сировини; маркетингові і рекламні умови; ціноутворення на товари (послуги); моральне старіння товарів і послуг тощо. Бюджетування здійснюється “знизу нагору” і “зверху донизу”. Бюджетування “знизу нагору” (з рівня підрозділів) проводиться із залученням їх працівників.

За складання бюджету “зверху донизу” бюджет направляється від керівництва до менеджера структурного підрозділу для його деталізації та розроблення рекомендацій.

Рис. 11.1. класифікація основних видів бюджетів, що

розробляються на підприємстві в процесі оперативного фінансового планування

Висновок

В ході даної курсової роботи я спробував розкрити всі аспекти, що пов’язані з плануванням діяльності підприємства. Розкрито суть планування, розглянуто планування як функцію управління а також: методи та інструменти планових розрахунків, інформаційні ресурси та нормативна база планування, система планів на підприємстві, їх різновиди та комплекси.

Сутність планування, як функції управління підприємством, полягає в обгрунтуванні цілей і шляхів їх досягнення на основі виявлення комплексу завдань і робіт, а також визначення ефективних методів, способів і ресурсів усіх видів, необхідних для виконання цих завдань та встановлення їх взаємозв'язку. Планування є основною ланкою та організаційним початком всього процесу реалізації цілей підприємства. План потрібний не тільки великим та середнім, але й малим підприємствам. Нормативність встановлює вимоги до ефективності використання ресурсів та результатів господарювання.

Планування є важливою частиною господарської практики. Досвідчені керівники розуміють, що всі великі бої спочатку виграють на папері - на плані, а тільки після цього у реальному житті. Успішно працюючі підприємства здійснюють не тільки довгострокове планування, але і детальну розробку оперативних поточних планів по кожному підрозділу, кожному робочому місці.

В умовах ведення ринкового господарства докорінно змінюються підходи, що до планування та його ролі в процесі розширеного відтворення в порівнянні з централізовано керованою економікою, а це породжує нові форми планування фінансово – господарської діяльності підприємств.

Нині підприємства самі зацікавлені в тому, щоб реально уявляти своє фінансове становище не тільки сьогодні, а й на найближчу перспективу. Це необхідно для того, щоб ефективно розвивати свою господарську діяльність і своєчасно виконувати свої зобов’язання перед державою, партнерами по бізнесу та іншими господарськими суб’єктами.

В системі нових форм планування фінансово – господарської діяльності важливе місце відводиться системі складання бюджетів підприємств, які орієнтовані на отримання оптимального прибутку і збереження позицій підприємства на ринку товарів та послуг.

В основі побудови системи бюджетів підприємств повинні лежати науково – обґрунтовані принципи тому, що вони визначають характер та зміст діяльності підприємства, створюють умови для їх ефективної роботи і зменшується можливість впливу негативних факторів на процес виробництва та реалізації продукції.

Слід зазначити, що нині серед вітчизняних та зарубіжних вчених та практиків економістів не має єдиної точки зору, що до принципів, які слід покласти в основу складання бюджетів підприємств, а це в значній мірі впливає на якість процесу бюджетування, яке все ширше починає застосовуватись підприємствами України.

Список використаної літератури

1. Дикки Т. Бюджетирование малого бизнеса. Азбука предпринимательства. - СПб.: Бизнес-Микро, 1999. - 240 с.

2. Бутинець Ф.Ф., Чижевська Л.В., Герасимчук Н.В. Бухгалтерський управлінський облік – Житомир: ЖІТІ, 2000. – 448с.

3. Вахрушина М.А. Бухгалтерский управленческий учёт: Учебник. – М.: Омега-Л; Высш. шк., 2003. – 528с.

4. Хруцкий В.Е., Сизова Т.В, Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. - М.: Финансы и статистика, 2002. - 400 с.

5. Шим Д.К., Сигел Д.Г. Основы коммерческого бюджетирования: Пер. с анг. – СПб.: Азбука, 2001. – 496 с.

6. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. - М.: Издательство «Дело и сервис», 2001. - 544 с.

7. Попов В.М. Бизнес фирмы и бюджетирование потока денежных средств. - М.: Финансы и статистика, 2003. - 400 с

8. Голов С.Ф Управлінський облік: Підручник. – К.: Лібра, 2003. – 704с.

9. Самочкин В.Н. Гибкое развитие предприятия: Эффективность и бюджетирование. - М.: Дело, 2002. - 376 с.

10. Мейтленд И. Бюджетирование для нефинансовых менеджеров. - Днепропетровск: Баланс-Клуб, 2002. - 204 с.

11. Лень В.С. Управлінський облік: Навчальний посібник.—К.: Знання-Прес, 2003. – 287с.

12. Лишиленко О.В Бухгалтерський управлінський облік. – К.: ЦНЛ, 2004. – 254с.

13. Нападовська Л.В. Управлінський облік: Підручник.—К.: Книга, 2004. – 544с.

14. Кондратова И.Г. Основи управленческого учёта. – М.: Финансы и статистика, 1999.—144с.